tema 9: el dinero y el sistema monetario · pdf filecomo medio de cambio que es, el dinero ha...

TRANSCRIPT

Tema 8: El dinero y el sistema monetario ECONOMÍA

229

TEMA 8: EL DINERO Y EL SISTEMA MONETARIO

1- INTRODUCCIÓN: EL DINERO

2- LA HISTORIA DEL DINERO

3- EL DINERO

3.1- DEFINICIÓN

3.2- TIPOS DE DINERO

3.3- FUNCIONES DEL DINERO

3.4- EL PRECIO DEL DINERO

4- EL SISTEMA FINANCIERO Y BANCARIO

4.1- LOS BANCOS

4.2- LAS CAJAS DE AHORRO

4.3- EL BANCO DE ESPAÑA

4.4- EL BANCO CENTRAL EUROPEO

5- LA DEMANDA MONETARIA

5.1- MOTIVOS DE LA DEMANDA MONETARIA

5.2- COSTES E INCONVENIENTES DE POSEER DINERO EN EFECTIVO

5.3- VARIABLES DE LAS QUE DEPENDE LA DEMANDA DE DINERO

6- LA BASE MONETARIA Y LA OFERTA MONETARIA

6.1- LA BASE MONETARIA

6.2- LA OFERTA MONETARIA

7- EL PROCESO DE CREACIÓN DEL DINERO: EL MULTIPLICADOR BANCARIO

7.1- EL COEFICIENTE DE CAJA (r)

7.2- PROCESO DE CREACIÓN DEL DINERO

7.3- EL MULTIPLICADOR BANCARIO

7.4- INFLUENCIA DEL COEFICIENTE DE CAJA

Tema 8: El dinero y el sistema monetario ECONOMÍA

230

1- INTRODUCCIÓN: EL DINERO

Todos utilizamos dinero en nuestra vida cotidiana, y sin embargo pocas veces

reparamos en lo sorprendente que resulta este hecho. Millones de personas trabajando

día y noche a lo largo y ancho del mundo para ganar…trozos de papel y monedas con

grabados sin ningún valor en sí mismos. Eso si, papeles y monedas de colores con unos

dibujos y grabados muy elaborados porque su falsificación debe evitarse si queremos

que cumpla la función que le hemos asignado. El hecho de que no cualquiera pueda

generar dinero legal determina que se trate de un bien escaso, y es precisamente su

escasez lo que confiere valor a los billetes que utilizamos.

Siempre y cuando sean aceptados como medio de cambio, confiamos en esos billetes de

colores, que llamamos dinero, para comprar las cosas que necesitamos. El valor del

dinero se basa en esa confianza que ponemos en él, porque si no la tuviéramos, si la

gente no aceptara el dinero como medio de cambio, y no creyéramos que el dinero sirve

para comprar cosas, entonces el comercio internacional, los mercados, las empresas, los

bancos, etc, perderían su razón de ser y volveríamos a utilizar el trueque como sistema

de intercambio

Como medio de cambio que es, el dinero ha permitido en los últimos siglos que las

personas y los países nos especialicemos en tareas concretas, porque sabemos que el

dinero que recibamos por desempeñarlas nos permitirá adquirir la inmensa diversidad

de bienes que producen los demás, y viceversa. En la práctica, prescindir del dinero

sería como retroceder seiscientos años de historia, y volver a la Edad Media

Podemos definir el dinero como un medio de cambio o de pago y cobro que es

generalmente aceptado

2- LA HISTORIA DEL DINERO

El dinero no ha existido siempre tal y como lo conocemos actualmente. Vamos a ver

como ha ido evolucionando, desde la antigüedad hasta la época actual

Podemos distinguir 5 etapas en la evolución del dinero tal y como lo conocemos en la

actualidad:

1ª Etapa: Economías de subsistencia

2ª Etapa: El trueque

3ª Etapa: El dinero-mercancía

4ª Etapa: El dinero papel (billetes y monedas)

5ª Etapa: El dinero bancario

Tema 8: El dinero y el sistema monetario ECONOMÍA

231

1ª Etapa: Economías de subsistencia

En los orígenes de la humanidad, las personas solo podían satisfacer sus necesidades

con lo que producían ellas mismas, es decir, no existía el intercambio

Con el paso del tiempo, los humanos se dieron cuenta que podían obtener ventajas y

satisfacer mejor sus necesidades cambiando objetos con sus semejantes, por lo que

comenzó a practicarse el intercambio

2ª Etapa: El trueque

El trueque fue el primer tipo de intercambio, consistía en cambiar un objeto por otro

- Las personas llegaban a acuerdos e intercambiaban objetos entre sí: por

ejemplo, se podía cambiar una vaca por 100kg de trigo

Este tipo de intercambio tenía varios inconvenientes:

- Coste de información: si yo tenía una vaca y quería trigo, tenía que buscar una

persona que tuviera trigo y que quisiera una vaca

- Debían establecerse las equivalencias entre todos los productos: ¿Cuántos kg

de trigo había que dar por una vaca? ¿y si fuera de maíz? ¿y si fuera de

manzanas?

3ª Etapa: El dinero-mercancía

El dinero mercancía estaba formado por bienes que tenían valor en si mismos como

mercancías

- Algunos bienes se convierten en dinero: el oro, las piedras preciosas, la sal, las

especias…

- Se fijaba el valor de las cosas en función de dichos bienes: por ejemplo, una vaca

costaba medio lingote de oro, o 50kg de sal,…

El principal problema de este tipo de dinero es su dificultad de transporte

Tema 8: El dinero y el sistema monetario ECONOMÍA

232

4ª Etapa: El dinero papel (billetes y monedas)

El dinero deja de ser una mercancía y pasa a constituir únicamente un bien de cambio

Los billetes y las monedas son ligeras, divisibles, manejables y fácilmente

almacenables, es decir, presentan muchas ventajas sobre el dinero mercancía

Este tipo de dinero nació de la costumbre de los orfebres ingleses del siglo XVII de

custodiar el oro y los objetos de valor de otras personas a cambio de una cantidad, en

una época en la que los asaltos en los caminos estaban a la orden del día. Los

depositantes dejaban el oro para su custodia obteniendo a cambio un recibo de papel que

presentaban posteriormente con el fin de recuperarlo, momento en el que pagaban una

pequeña suma de oro por la custodia realizada. Con el paso del tiempo, a medida que

crecía el número de depósitos y, por tanto el de recibos en circulación, se generalizó la

costumbre de hacer las transacciones comerciales con el cómodo papel-recibo en lugar

de transportar el oro o la plata.

Así pues, en un principio, el dinero-papel tenía que tener un respaldo en oro. Existía

una correspondencia entre la cantidad de billetes en circulación y las reservas de oro del

país. Si un país quería emitir más monedas, tenía que “encontrar” más oro

En la actualidad, el dinero-papel se dice que es un dinero fiduciario, es decir, que no

está respaldado por el oro que posee el país. No hay nada que soporte el valor del

dinero, excepto la confianza de las personas en que será aceptado por el resto de

individuos como medio de pago (fiducia significa confianza)

Tema 8: El dinero y el sistema monetario ECONOMÍA

233

5ª Etapa: El dinero bancario

En la actualidad, además del dinero-papel, existe el dinero bancario, es decir, los

depósitos que los agentes económicos poseen es los bancos.

El dinero bancario figura anotado en distintos tipos de soporte, pero que de alguna

forma sólo existe virtualmente porque “está en el banco”. Cuando depositamos dinero

en un banco, éste desaparece físicamente y nace como dinero bancario (es decir, deja de

estar en efectivo).

Los depósitos más utilizados por los agentes económicos en los bancos son:

- cuentas corrientes y cuentas de ahorro a la vista

- plazos fijos

La forma de utilizar el dinero bancario es mediante tarjetas de crédito, con cheques, o

mediante transferencias bancarias,…

¿Crees que los bancos mantienen en una caja fuerte todo

nuestro dinero esperando a que vayamos a recogerlo?

¿Qué pasaría si todos fuéramos a la vez a sacar el dinero de

nuestras cuentas corrientes?

Tema 8: El dinero y el sistema monetario ECONOMÍA

234

¿No lleva la cartera encima? No importa, pague o

acceda a su banco con el móvil

Pagar gastos cotidianos como el restaurante, el autobús, la entrada a un museo o

incluso un concierto sin llevar la cartera ni la tarjeta de crédito en el bolsillo,

utilizando únicamente el teléfono móvil, ya es posible. Y no queda la cosa ahí, ya que

los portadores de móviles pueden identificarse ya en áreas restringidas (como la

oficina de trabajo), pagar el autobús, el museo, un concierto o realizar pequeños

desembolsos diarios con sólo pasar su terminal móvil por el lector de validación

La operadora Telefónica presentó ayer su nuevo

sistema de interconexión entre dispositivos `Distrito

NFC´basado en la tecnología NFC y que promete

revolucionar la forma de pagos de los consumidores,

tanto en micropagos como para grandes

transacciones.

Pero ¿Qué es el NFC y que posibilidades de pago incorpora a mi móvil?. NFC es una

tecnología de conexión inhalámbrica similar al `bluetooh´que hoy en día ya tienen la

mayoría de los ordenadores y teléfonos móviles. Para comprar con este sistema, el

usuario sólo tiene que aproximar el teléfono al terminal punto de venta (TPV) del

establecimiento o punto de pago después de que el comerciante haya introducido el

importe de la compra. Sobre la pantalla del móvil se indicará que la lectura ha sido

correcta y el visor del TPV reflejará que la operación ha sido aceptada. Es decir, que

permite rapidez en la transacción, facilidad de uso y comodidad para el comerciante y el

usuario. Además, para garantizar la seguridad, los usuarios tendrán que incluir un PIN

para pagos superiores a 20 euros. Además, una vez que el usuario posee este software

en su teléfono móvil ya puede utilizarlo en cualquier punto de la geografía mundial

donde tenga cobertura a través del `roaming´, en puntos tan remoto como Nueva York

o Moscú.

Los expertos consideran la tecnología NFC como el sistema del futuro para realizar

validaciones de tickets o transacciones de pago, es decir, para acceder a recintos de ocio

como cines o museos, pagos en proximidad en general, como el transporte urbano o el

aparcamiento público. Y también para la acumulación de puntos en tarjetas de

fidelización, o el uso de cupones en entornos similares, entre otros.

Asimismo, este nuevo sistema de pago por móvil permite al cliente acceder a la

información almacenada en su móvil de un modo fácil. A través de la denominada

`cartera movistar´, que posibilita al usuario a seleccionar qué tarjeta bancaria quiere

utilizar a la hora de realizar cualquier compra, acceder directamente a las

instalaciones de su empresa, descargar información de su interés al acercar el móvil a

determinados elementos físicos como pósters o folletos, usar su bono de transporte o

incluso utilizar los servicios más habituales de su banca móvil. El terminal móvil

guarda en la SIM, de forma segura, la versión digital de todas las tarjetas que pueda

tener el usuario. Además, gracias al sistema NFC pueden usarse para pagar directamente

en los terminales punto de venta (TPV) y lectores adaptados de los comercios.

Por ello, el presidente de Telefónica España, Guillermo Ansaldo, invitó en la

presentación de la iniciativa a todas las empresas y compañías de servicios a unirse lo

antes posible a esta nueva tecnología, ya que cuanto más empresas se incorporen

mayores ventajas disfrutará el usuario.

Tema 8: El dinero y el sistema monetario ECONOMÍA

235

3- EL DINERO

3.1- DEFINICIÓN

Podemos definir el dinero como todo aquello que sea comúnmente aceptado como

medio de cambio o de pago

El dinero no siempre ha existido tal y como lo conocemos actualmente.

Su aparición y evolución, están ligadas a la aparición y al desarrollo del intercambio:

- En un principio los intercambios se hacían mediante el trueque,

- posteriormente apareció el dinero-mercancía,

- que dio paso al dinero-papel

- y finalmente al dinero bancario

Así pues, el dinero actúa como intermediario en el comercio, facilitando el intercambio

3.2- TIPOS DE DINERO

En la actualidad distinguimos dos tipos de dinero: el dinero legal o fiduciario y el dinero

bancario

El dinero legal o fiduciario: está formado por todos los billetes y monedas en

circulación emitidos por el Banco Central de dicha economía. No existe nada que

respalde el valor del dinero, excepto la confianza de las personas en que será aceptado

por el resto de individuos como medio de pago

El dinero bancario: está constituido por los depósitos que los agentes económicos

poseen en los bancos. Este dinero se moviliza mediante las tarjetas de crédito, los

cheques y las transferencias bancarias

3.3- FUNCIONES DEL DINERO

Las funciones que cumple el dinero en un sistema económico son las siguientes:

- Es un medio de cambio: sin un medio de pago y cobro universal estaríamos

condenados al intercambio de bienes por bienes, es decir, al trueque. Gracias a que todo

el mundo acepta el dinero como medio de cambio, se simplifica muchísimo el problema

de ajustar las distintas ofertas y demandas

- Constituye un depósito de valor: tener dinero es una forma de mantener riqueza. El

dinero es un bien imperecedero que permite a su poseedor aplazar la decisión de

utilizarlo y almacenarlo mientras lo crea conveniente. No obstante, como ya hemos

estudiado anteriormente, el posible que, debido a la inflación, a medida que pasa el

tiempo sean menos las cosas que se puedan adquirir con la misma cantidad de dinero

- Actúa como unidad de cuenta común: ya que sirve de medida para calcular el valor

del resto de bienes. Podemos saber si un bien es caro o barato en función del dinero que

cuesta. Igual que la temperatura se mide en grados y la distancia en metros, el valor de

las cosas se mide en función del dinero que valen

Tema 8: El dinero y el sistema monetario ECONOMÍA

236

3.4- EL PRECIO DEL DINERO

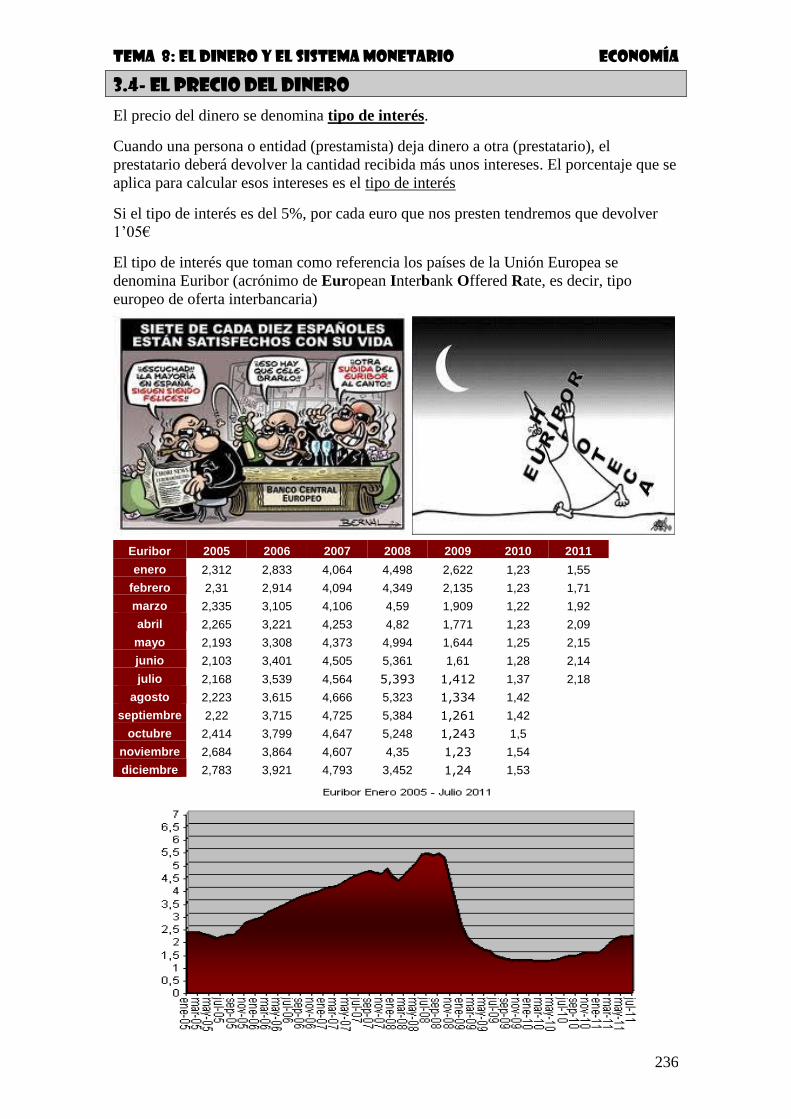

El precio del dinero se denomina tipo de interés.

Cuando una persona o entidad (prestamista) deja dinero a otra (prestatario), el

prestatario deberá devolver la cantidad recibida más unos intereses. El porcentaje que se

aplica para calcular esos intereses es el tipo de interés

Si el tipo de interés es del 5%, por cada euro que nos presten tendremos que devolver

1’05€

El tipo de interés que toman como referencia los países de la Unión Europea se

denomina Euribor (acrónimo de European Interbank Offered Rate, es decir, tipo

europeo de oferta interbancaria)

Euribor 2005 2006 2007 2008 2009 2010 2011

enero 2,312 2,833 4,064 4,498 2,622 1,23 1,55

febrero 2,31 2,914 4,094 4,349 2,135 1,23 1,71

marzo 2,335 3,105 4,106 4,59 1,909 1,22 1,92

abril 2,265 3,221 4,253 4,82 1,771 1,23 2,09

mayo 2,193 3,308 4,373 4,994 1,644 1,25 2,15

junio 2,103 3,401 4,505 5,361 1,61 1,28 2,14

julio 2,168 3,539 4,564 5,393 1,412 1,37 2,18

agosto 2,223 3,615 4,666 5,323 1,334 1,42

septiembre 2,22 3,715 4,725 5,384 1,261 1,42

octubre 2,414 3,799 4,647 5,248 1,243 1,5

noviembre 2,684 3,864 4,607 4,35 1,23 1,54

diciembre 2,783 3,921 4,793 3,452 1,24 1,53

Tema 8: El dinero y el sistema monetario ECONOMÍA

237

4- EL SISTEMA FINANCIERO Y BANCARIO

Cuando hablamos de bancos lo hacemos de forma genérica, es decir, adoptamos la

denominación más popular para referirnos al conjunto de las entidades del sistema

financiero, cuando lo cierto es que, los bancos propiamente dichos, son sólo uno de los

grupos de entidades que integran dicho sistema.

El sistema financiero está constituido por dos grandes bloques:

- Las entidades bancarias, compuesto por:

- Los bancos privados

- Las cajas de ahorro

- Las cooperativas de crédito

- El Banco de España, que pertenece al Sistema Europeo de Bancos Centrales

- El Banco Central Europeo

- Las entidades no bancarias (los fondos de pensiones, las compañías aseguradoras, los

fondos de inversión, las sociedades de leasing, las sociedades de factoring, el mercado

de valores, etc)

OBJETIVOS DEL SISTEMA FINANCIERO

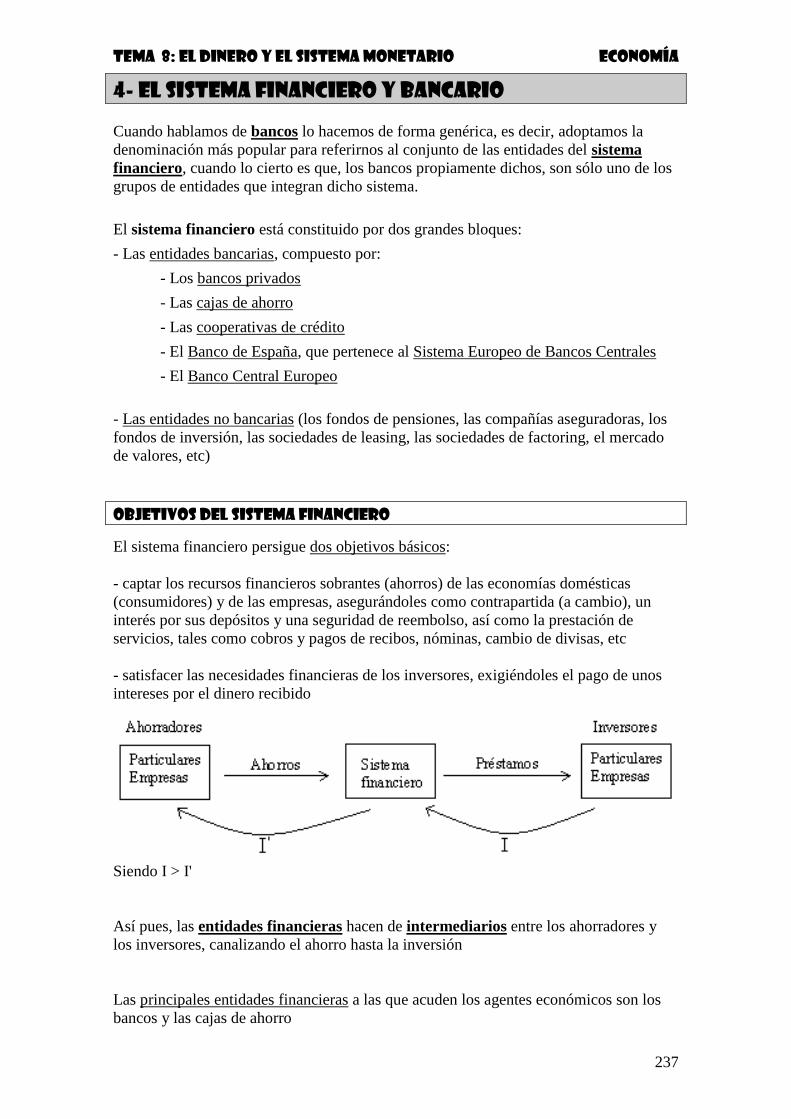

El sistema financiero persigue dos objetivos básicos:

- captar los recursos financieros sobrantes (ahorros) de las economías domésticas

(consumidores) y de las empresas, asegurándoles como contrapartida (a cambio), un

interés por sus depósitos y una seguridad de reembolso, así como la prestación de

servicios, tales como cobros y pagos de recibos, nóminas, cambio de divisas, etc

- satisfacer las necesidades financieras de los inversores, exigiéndoles el pago de unos

intereses por el dinero recibido

Siendo I > I'

Así pues, las entidades financieras hacen de intermediarios entre los ahorradores y

los inversores, canalizando el ahorro hasta la inversión

Las principales entidades financieras a las que acuden los agentes económicos son los

bancos y las cajas de ahorro

Tema 8: El dinero y el sistema monetario ECONOMÍA

238

4.1- LOS BANCOS

Los bancos son empresas con ánimo de lucro, cuya actividad económica consiste en

realizar operaciones que pueden clasificarse en:

- Operaciones pasivas: captación de dinero de los agentes económicos, mediante la

apertura de cuentas corrientes, depósitos bancarios, fondos de inversión

- Operaciones activas: concesión de préstamos, créditos, hipotecas, etc. a los agentes

económicos

Los primeros bancos surgen en el siglo XVII, y nacieron de las consignas o almacenes

donde los orfebres custodiaban objetos de valor, principalmente oro y metales

preciosos. Los orfebres repararon enseguida en dos detalles fundamentales:

- primero que, a pesar de que las piezas de oro estaban numeradas no era necesario

devolver exactamente la misma pieza de oro entregada en custodia (siempre y cuando

tuviera el mismo valor que la depositada, los clientes estaban dispuestos a aceptar

cualquier otra pieza)

- y segundo que, era prácticamente imposible que hubiera que devolver la totalidad de

los depósitos simultáneamente

Por tanto, no había problema si, a su vez, los orfebres prestaban parte del oro a terceras

personas, pues podían cubrir las devoluciones con el oro restante o con nuevos

depósitos. Así nació lo que hoy es la principal actividad bancaria: la intermediación

entre las personas que depositan o ahorran dinero y las personas que lo necesitan. Esta

función de intermediación tiene un precio medido por las comisiones e intereses que los

bancos cobran a sus clientes y que les permiten seguir funcionando como empresa

dentro de un mercado en el que compiten con otros bancos. En buena lógica, para que

su labor deje algún beneficio, el interés que los bancos pagan a los ahorradores debe ser

inferior al que cobran de los prestatarios o inversores

La actividad bancaria no ha variado sustancialmente con el transcurso del tiempo y

tampoco la mecánica de funcionamiento observada por los orfebres de hace dos siglos:

aunque los depósitos bancarios sean de disponibilidad inmediata, no todos son retirados

al mismo tiempo por los clientes y lo cierto es que en el propio día las operaciones se

compensan: mientras que unas personas retiran dinero otras lo depositan

En la práctica, los bancos no tienen el 100% de los depósitos recibidos en su caja fuerte

esperando a que su dueño vaya a recogerlo. Los bancos usan la mayor parte del dinero

de los depósitos para realizar inversiones rentables y mantienen una pequeña parte en

concepto de reservas de seguridad para hacer frente a la posible retirada de los

depósitos.

Tema 8: El dinero y el sistema monetario ECONOMÍA

239

4.2- LAS CAJAS DE AHORRO

Las cajas de ahorro, se diferencian de los bancos en que no tienen ánimo de lucro, y

por su carácter benéfico y social. En la realidad tienden a actuar del mismo modo que

los bancos, realizando el mismo tipo de operaciones

4.3- EL BANCO DE ESPAÑA

El Banco de España es el Banco Central de nuestro país.

Desde el 1/01/1999 forma parte junto al resto de Bancos Centrales de los estados

miembros de la Unión Europea y el Banco Central Europeo del Sistema Europeo de

Bancos Centrales (SEBC)

Las funciones del Banco de España se dividen en dos grupos:

a) las que desarrolla como miembro integrante del SEBC, como por ejemplo:

- emitir billetes y monedas de curso legal

- colaborar en la definición de la Política Monetaria

b) las que desempeña como propias dentro del sistemas financiero español,

desarrollando entre otras tareas las de:

- supervisar el funcionamiento y la solvencia de las entidades de crédito

- poner en circulación los billetes y las monedas

- actuar de prestamista de los bancos privados

Miguel Angel Fernández. Gobernador del Banco de España

4.4- EL BANCO CENTRAL EUROPEO

El Banco Central Europeo (BCE) es la institución central del euro.

Sus funciones son:

- dictar la política monetaria,

- autorizar la emisión de deuda pública a los estados y

- controlar las magnitudes que influyen en la inflación

Jean-Claude Trichet. Presidente del Banco Central

Europeo

Tema 8: El dinero y el sistema monetario ECONOMÍA

240

5- LA DEMANDA MONETARIA

La Demanda monetaria o demanda de dinero refleja la necesidad que tienen los

agentes económicos de poseer dinero en efectivo para llevar a cabo transacciones. Esta

circunstancia se denomina necesidad de liquidez

El dinero se puede poseer

- en efectivo

- en depósitos a la vista

- en títulos

- en bienes

a) En efectivo o en depósitos a la vista

Si se posee dinero en efectivo o en cuentas bancarias a la vista, el agente económico

tiene una gran liquidez, pero escasa rentabilidad

Efectivo → Mucha liquidez → Poca rentabilidad

b) En títulos o en bienes

Si se posee el dinero en títulos, no se tiene liquidez inmediata, pero producen un interés,

es decir, una rentabilidad. Si se tiene en bienes existe la posibilidad de venderlos a un

precio superior al precio de adquisición.

Títulos → Menor liquidez → Mayor rentabilidad

5.1- MOTIVOS DE LA DEMANDA MONETARIA

Existen 3 motivos por los cuales los agentes económicos demandan dinero

a) Para efectuar transacciones: Para comprar los bienes y servicios que el agente

económico necesita o desea

b) Por precaución: Para hacer frente a imprevistos que puedan surgir

c) Por especulación: Para aprovecharse de las oportunidades que surgen en el mercado

5.2- COSTES E INCONVENIENTES DE POSEER DINERO EN EFECTIVO

a) Coste de oportunidad: El coste de oportunidad de tener dinero en efectivo es el

rendimiento que se deja de percibir al no invertir el dinero en otros activos más

rentables

b) Pérdida de poder adquisitivo: Se produce cuando aumentan los precios de los

bienes y servicios

Tema 8: El dinero y el sistema monetario ECONOMÍA

241

5.3- VARIABLES DE LAS QUE DEPENDE LA DEMANDA DE DINERO

La demanda de dinero depende fundamentalmente de 4 variables:

a) El nivel de renta del país

b) El tipo de interés del mercado

c) Expectativas sobre la evolución de la inflación

d) El precio actual de los bienes y servicios

a) El nivel de renta del país

Cuanto mayor sea la renta de un país más ricos serán sus habitantes, y por lo tanto

mayor será el número de transacciones que se llevarán a cabo.

Al ser mayor el número de transacciones, mayor será la cantidad de dinero necesaria

para efectuar los pagos

Mayor nivel de renta → Mayor demanda de dinero

Menor nivel de renta → Menor demanda de dinero

b) El tipo de interés del mercado

Cuanto mayor sea el tipo de interés de los títulos, mayor será la rentabilidad que se

obtiene de éstos.

Por lo tanto, los agentes económicos invertirán más dinero en su adquisición

↑i → Menor demanda de dinero

↓i → Mayor demanda de dinero

c) Expectativas sobre la evolución de la inflación

La expectativa de un aumento de la inflación hará que los agentes económicos

demanden menos dinero, y que inviertan en títulos que no pierdan valor (como por

ejemplo en viviendas)

La expectativa de una disminución de la inflación, hará que los agentes económicos

demanden más dinero

↑ Inflación → Menor demanda de dinero

↓ Inflación → Mayor demanda de dinero

d) El precio actual de los bienes y servicios

Si aumenta el precio de los bienes y servicios, los agentes económicos necesitarán más

dinero en efectivo para poder comprar dichos productos, por lo tanto, un aumento de los

precios implica un aumento de la demanda de dinero

↑ P → Mayor demanda de dinero

↓ P → Menor demanda de dinero

Tema 8: El dinero y el sistema monetario ECONOMÍA

242

6- LA BASE MONETARIA Y LA OFERTA MONETARIA

6.1- LA BASE MONETARIA

La Base Monetaria (BM) es la suma del efectivo en circulación en manos del público

(billetes y monedas) (EC) y de los depósitos que los bancos tienen en el Banco Central

(DBC)

BM = EC + DBC

El Banco Central puede introducir más dinero en la economía o sacar dinero de ésta

6.2- LA OFERTA MONETARIA

La Oferta Monetaria (OM) es la cantidad de dinero del que disponen los agentes

económicos para llevar a cabo transacciones. Es la suma del efectivo en circulación

(EC) y de los depósitos a la vista (D)

(Depósitos a la vista: dinero que los agentes económicos poseen en las entidades

financieras, y del que pueden disponer en el momento que deseen)

OM = EC + D

El Banco de España puede controlar la Base Monetaria, pero no puede controlar

totalmente la Oferta Monetaria, sin embargo, si que podrá influir sobre ella, ya que no

puede controlar los préstamos que concede un banco a sus clientes, pero si puede

obligarle a mantener un porcentaje mayor de reservas

7- EL PROCESO DE CREACIÓN DEL DINERO: EL MULTIPLICADOR BANCARIO

Por sí solo, cada banco tiene una cierta capacidad para conceder préstamos o hacer

inversiones. Los bancos no pueden prestar ni invertir más de lo que han recibido de sus

clientes. Además, por ley, todos han de mantener inactivo un cierto porcentaje de los

depósitos en concepto de reservas para hacer frente a posibles retiradas de fondos.

Aunque ningún banco puede prestar más de lo que permite su capacidad, en este

apartado del tema vamos a ver como el conjunto de bancos pueden crear dinero.

Lo que ocurre es que este dinero que crean los bancos no está en la economía en forma

de billetes o de monedas, sino como una mera anotación en una libreta o en una pantalla

de un ordenador. Los bancos crean un dinero que físicamente ¡¡¡no existe!!!

Tema 8: El dinero y el sistema monetario ECONOMÍA

243

7.1- EL COEFICIENTE DE CAJA (r)

Los bancos están obligados por el Banco Central a mantener una reserva de dinero en

efectivo.

Para ello, deben mantener un porcentaje de los depósitos inmovilizado en sus cajas,

como reserva de seguridad para atender las demandas de dinero en efectivo de los

clientes que han efectuado los depósitos

Reserva obligatoria = Depósito x r

El coeficiente de caja es el porcentaje que debe aplicar sobre cada depósito para calcular

la cantidad de efectivo que debe reservar

7.2- PROCESO DE CREACIÓN DEL DINERO

La creación del dinero tiene 2 etapas:

1ª Etapa: El Banco Central del país pone en circulación una cantidad de dinero. Ese

dinero:

- se envía directamente a las entidades financieras (por ejemplo comprando títulos)

- se compran divisas (el Banco Central aumenta su reserva de divisas)

2ª Etapa: Los bancos crean dinero al conceder los préstamos a sus clientes

Este proceso puede seguir repitiéndose, ya que el banco podría:

- tomar un nuevo depósito

- calcular las reservas obligatorias

- y volver a prestar el resto

La cantidad disponible para nuevos créditos será la diferencia entre el depósito

inicial y la reserva obligatoria

La reserva obligatoria se calcula multiplicando la suma de los depósitos por el

coeficiente de caja

Reserva obligatoria = Depósitos x Coeficiente de caja

La cantidad disponible para nuevos créditos se irá reduciendo cada vez que se repita la

operación Depósito – Préstamo – Depósito – Préstamo…, ya que la reserva será cada

vez mayor

Tema 8: El dinero y el sistema monetario ECONOMÍA

244

7.3- EL MULTIPLICADOR BANCARIO

El multiplicador bancario permite calcular la oferta monetaria que puede crearse si la

secuencia de operaciones Depósito – Préstamo – Depósito – Préstamo…, se repitiera

indefinidamente

A partir del depósito inicial se generará una cantidad de dinero igual al resultado de

multiplicar el depósito inicial por el multiplicador bancario

Oferta monetaria generada = Depósito inicial x Multiplicador bancario

7.4- INFLUENCIA DEL COEFICIENTE DE CAJA EN EL PROCESO DE CREACIÓN DEL DINERO

El Coeficiente de Caja influye de manera determinante en la creación del dinero:

- Cuanto menor sea el coeficiente de caja, mayor será la creación de dinero, ya que los

bancos podrán conceder más préstamos

- Cuando mayor sea el coeficiente de caja, menor será la creación de dinero, ya que los

bancos podrán conceder menos préstamos

↓ r → ↑ creación de dinero

↑ r → ↓ creación de dinero

Tema 8: El dinero y el sistema monetario ECONOMÍA

245

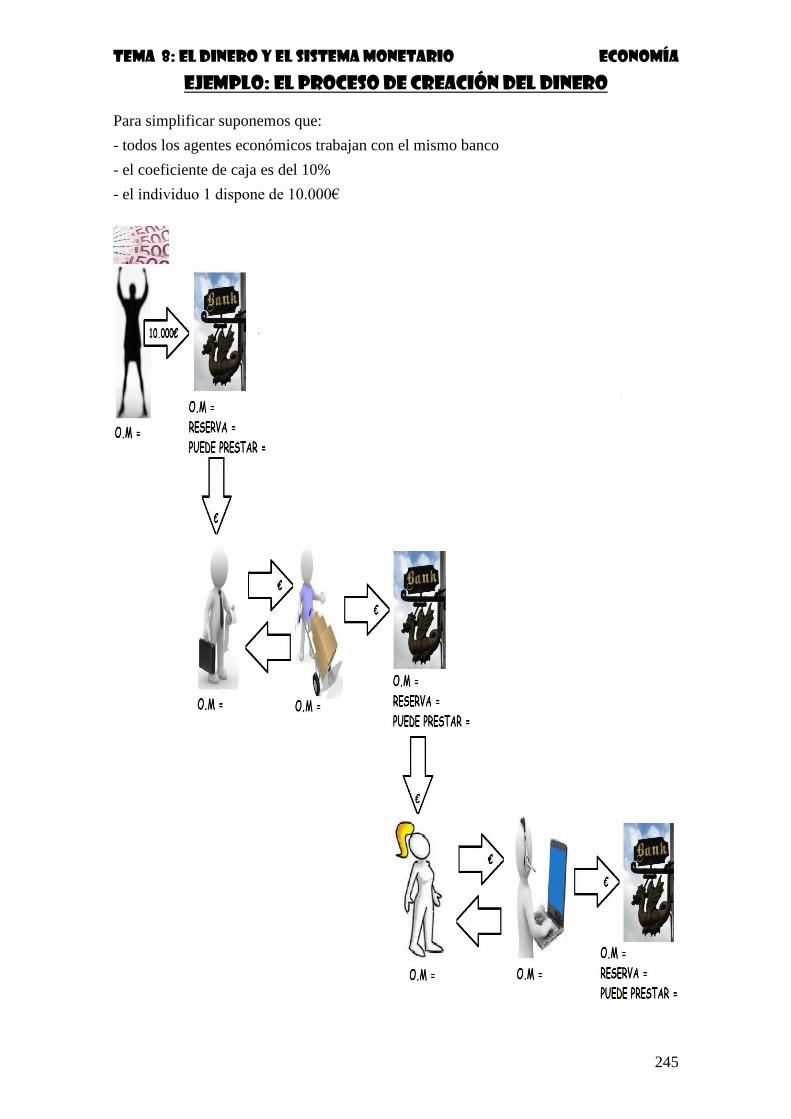

EJEMPLO: EL PROCESO DE CREACIÓN DEL DINERO

Para simplificar suponemos que:

- todos los agentes económicos trabajan con el mismo banco

- el coeficiente de caja es del 10%

- el individuo 1 dispone de 10.000€

Tema 8: El dinero y el sistema monetario ECONOMÍA

246

Situación 1:

- El Banco Central pone en circulación 10.000€ comprando divisas al Individuo 1

- El individuo 1 ingresa esos 10.000€ en el Banco A

- La Oferta Monetaria será de 10.000€:

OM = 0 + 10.000 = 10.000€

- El banco tendrá que mantener inmovilizado 1.000€

10.000 x 10% = 1000€

- y podrá prestar 9.000€

Situación 2:

- El individuo 2 pide prestado al Banco A 9.000€ para pagar una deuda

- La Oferta Monetaria en este momento será de 19.000€

OM = 9.000 + 10.000 = 19.000€

- Hemos pasado de una oferta monetaria de 10.000€ a una Oferta Monetaria de 19.000€,

es decir, se ha creado dinero

Situación 3:

- El individuo 2 paga la deuda de 9.000€ que tiene con el individuo 3

- El individuo 3 ingresa esos 9.000€ en el Banco A

- El Banco A tendrá que tener inmovilizado 900€

9.000 x 10% = 900€

- y podrá prestar 8.100€

10.000 - 1.900 = 8.100€

- La Reserva total es de1.900€ (1.000 + 900)

Situación 4:

- El Banco A presta 8.100€ al individuo 4

- La Oferta Monetaria será ahora de 27.100€

O.M = 8.100 + 19.000 = 27.100

- Nuevamente se ha creado dinero, ya que la Oferta Monetaria ha pasado de 19.000 a

27.100€

En el ejemplo, la oferta monetaria total generada será:

Depósito inicial: 10.000€

Coeficiente de caja: 10%

Multiplicador bancario = 1/0.1 = 10

OM generada = 10.000 x 10 = 100.000€

Tema 8: El dinero y el sistema monetario ECONOMÍA

247

Suecia se plantea eliminar el dinero en circulación y

sustituirlo por tarjetas elEconomista.es 28/07/2010

En muchos países, las tarjetas de débito y de crédito están reemplazando al dinero en efectivo.

Tanto, que en Suecia ya se debate si surprimirlo/* totalmente. El motivo que se alude es de

peso: se cree que ayudará a reducir la delincuencia.

Marie Jarvas, empleada bancaria de Estocolmo, ha sufrido dos asaltos. "El primero fue por la

mañana temprano. Dos hombres entraron rompiendo la puerta de cristal con un hacha. Lo que

querían era la caja con el dinero para los cajeros automáticos. Yo estaba tan asustada que me

escondí en una habitación del fondo, detrás de un armario. Estaba segura de que me iban a

matar a tiros. Estaba muerta de miedo", recuerda.

El sindicato al que pertenece Jarvas está ahora a la cabeza de los que quieren que Suecia elimine

el dinero en circulación. Les mueve la preocupación por la seguridad de los 30.000 empleados

bancarios que son miembros de la organización gremial, informa el portal de la cadena británica

BBC.

"Si podemos reducir el dinero que manejan los bancos y la sociedad en general, también se

reducirán los robos", afirma Marie Look, del sindicato, que apunta a que a largo plazo se

lograría que no hubiera más robos, "porque no tendrá sentido asaltar un banco que no tiene un

duro que llevarse".

Primeros pasos

Los autobuses de Estocolmo ya funcionan sin dinero. Los tickets electrónicos se pueden

comprar con antelación o se puede pagar a través de teléfonos móviles.

Tras una serie de asaltos contra conductores de buses, las autoridades tomaron cartas en el

asunto y les exigieron a las compañías de transporte que encontraran una manera de protegerles,

a ellos y a la recaudación. El resultado fue que los autobuses dejaron de aceptar monedas y

billetes. "Parece que hay muchos menos problemas en los buses. Los conductores están felices

con la situación", dijo Bernt Nilsson, del Consejo para el Ambiente de Trabajo sueco.

A favor... y en contra

El Banco Central de Suecia no tiene una posición en este debate. Sin embargo, en un discurso

que hizo a principios de año, el subdirector de la institución, Lars Nyberg, subrayó el mayor

coste para la sociedad de las transacciones en efectivo, comparadas con aquellas hechas

mediante tarjeta de crédito o débito. Citando un estudio de 2002, dijo que los costes de

utilizar efectivo estaba aumentando en vez de decrecer.

No cabe duda de que existe la tecnología para que pueda funcionar una sociedad sin dinero, con

todas sus ventajas.

Sin embargo, hay gente que se opone a ello. Andrew Scott, profesor de Economía de la

Escuela de Negocios de Londres, dice que, a pesar de que el dinero es un bulto molesto en los

bolsillos, sin contar con el problema de encontrar cajeros automáticos que funcionen, el efectivo

sobrevive, en parte, gracias a que mantiene nuestra privacidad.

Una huella digital 'delicada'

"Su mayor ventaja, en una era electrónica, es que el dinero es anónimo y no nos dice nada

respecto a dónde ha estado alguien", señala Scott.

Par Strom, de la Fundación del Nuevo Bienestar, de Estocolmo, dice que la tendencia hacia una

sociedad sin dinero de Suecia es preocupante precisamente por esta razón.

"Si es imposible pagar con dinero, también es imposible no dejar rastros electrónicos. Cuando

se ensamblan las huellas electrónicas de lo que uno va comprando, éstas pueden contar nuestra

historia completa. Esto es información muy delicada", asegura Strom, que añade que "mucha

gente no quiere este tipo de sociedad ultravigilada".

Tema 8: El dinero y el sistema monetario ECONOMÍA

248

Ejercicios TEMA 8: EL DINERO Y EL SISTEMA MONETARIO

1) Enumera las 5 etapas por las que ha pasado el dinero hasta llegar a lo que

entendemos hoy en día

2) Di los principales inconvenientes del trueque

3) Pon tres ejemplos de mercancías que hayan sido utilizadas como dinero

4) ¿Qué quiere decir que el dinero es fiduciario?

5) ¿Cómo definirías lo que es el dinero?

6) ¿Qué es el dinero bancario? ¿Cómo se moviliza?

7) Explica las tres funciones básicas que el dinero desempeña en la economía

8) ¿Qué es el EURIBOR? Busca en internet a cuánto está hoy el EURIBOR a un año

9) ¿Qué elementos constituyen el sistema financiero?

10) ¿Cuáles son los dos objetivos básicos del sistema financiero?

11) ¿Qué son las operaciones pasivas que realizan los bancos? ¿y las activas?

12) ¿Cuál es la principal diferencia entre los bancos y las cajas de ahorro?

13) ¿Cuáles son las principales funciones del Banco de España?

14) ¿Cuáles son las principales funciones del Banco Central Europeo?

15) ¿Qué es la demanda monetaria?

16) Explica la relación que existe entre liquidez y rentabilidad

17) ¿Cuáles son los tres principales motivos por los que la gente tiene dinero en

efectivo?

18) Explica los dos principales inconvenientes de poseer dinero en efectivo

19) Di como influirá sobre la demanda de dinero los siguientes acontecimientos:

a) Sube el tipo de interés del mercado

b) Aumenta la inflación del país

c) Disminuye el nivel de renta de los ciudadanos

20) Define los conceptos de base monetaria y de oferta monetaria

21) ¿Qué es el coeficiente legal de caja?

22) ¿Qué es el multiplicador del dinero?

Tema 8: El dinero y el sistema monetario ECONOMÍA

249

23) Explica la relación que existe entre el coeficiente legal de caja y el multiplicador

bancario

24) Teniendo en cuenta que el coeficiente legal de caja el del 2%

a) Calcula el multiplicador bancario

b) ¿Cuánto dinero se creará a partir de 6.000€?

25) Juan ingresa 5.000€ en el banco. El banco le hace un préstamo a Pepe y con ese

dinero compra un coche de segunda mano a Luis. Luis mete el dinero en el banco, que

se lo vuelve a prestar a María, que contrata unas vacaciones en el Caribe en la agencia

de Mónica. Mónica mete el dinero en el banco, que se lo presta a Vera.

a) Teniendo en cuenta un coeficiente legal de caja del 5%, explica el proceso de

creación del dinero a partir de este ejemplo, calculando en cada caso la base y la oferta

monetaria, así como el dinero que deberá mantener en sus reservas el banco y el que

podrá prestar

b) ¿Cuánto dinero se creará a partir de los 5.000€ iniciales?

26) Sopa de letras

Tema 8: El dinero y el sistema monetario ECONOMÍA

250