tema 7: modelos var(p)

TRANSCRIPT

Profesora: Dolores García Martos

E-mail:[email protected]

Modelos multivariantes estacionarios: VAR(p). La dependencia

temporal. La causalidad en el sentido de Granger.

La estimación de los modelos VAR.

Este documento es un resumen/modificación de la

documentación elaborada por D. Antoni Espasa

Econometría II

Grado en finanzas y contabilidad

Modelos univariantes vs multivariantes

Modelos univariantes vs multivariantes

• La realidad económica, ya sea de una empresa, un sector

económico, una región geográfica nacional, un país, un área

geográfica internacional o el conjunto de la economía mundial se

caracteriza porque las variables económicas vienen determinadas

por la interrelación existente entre distintas variables

•Los modelos ARIMA, que constituyen una modelización univariante,

es un primer paso en el proceso de modelización de la realidad

económica:

No tiene en cuenta la interrelación entre distintas variables

•Su utilidad, es por tanto, limitada.

Modelos univariantes vs multivariantes

• Un modelo ARIMA sobre las ventas de un cierto producto de una

empresa (cemento, vehículos, productos de limpieza, etc.) o sobre la

demanda de un bien o servicio (viajeros por carretera, turistas, etc.) o

sobre la inflación, el PIB, la construcción de viviendas, etc., constituyen

ejemplos de modelización univariante.

•Son útiles para conocer sus características:

Tendencia

Estacionalidad

Ciclo

• Para evaluar el impactos de shocks externos, estimar rupturas

• Para predecir:

Conocer la incertidumbre asociada a las expectativas futuras

dadas sus relaciones pasadas.

Evaluar valores reales en función de las expectativas existentes

La relación de dependencia se puede utilizar para predecir el futuro en el momento

(t+h), conocido el pasado hasta el momento t

Modelos univariantes vs multivariantes

• Los modelos ARIMA presentan limitaciones:

No proporcionan información estructural relevante como la relación

de la variable objeto de estudio con otras variables relevantes:

Las ventas de una empresa en relación con la renta de los

consumidores.

El consumo privado en relación con la renta disponible.

La demanda de turista en relación con el crecimiento del PIB

o los precios relativos,etc.

La demanda de transporte ferroviario (viajeros) en relación

con el crecimiento de la población o el nivel de actividad, etc.

Modelos univariantes vs multivariantes

• Para resolver las limitaciones que presentan los modelos univariantes existen

los modelos multivariantes

Son modelos que tienen en cuenta la interrelación entre n variables

Es un modelo multiecuacional: existe una ecuación para cada variable

involucrada.

•Del conjunto de variables a considerar, si de todas ellas sólo una es de interés

relevante y las demás sólo se consideran en cuanto que explican la primera,

puede estudiarse si la relación entre variables es tal que la variable de interés

viene influida por el resto, pero no al revés.

No existe realimentación desde la variable de interés hacia las restantes

Bajo este supuesto, se puede establecer un modelo uniecuacional, en el

que hay una variable independiente y el resto, las variables explicativas,

se consideran exógenas

No siempre las variables explicativas en un modelo son exógenas

Modelos univariantes vs multivariantes

• Se va a considerar un marco multiecuacional del cual se puede derivar

el modelo uniecuacional

• En el marco multivariante se considera el pasado de la variable que se

quiere explicar, así como el de las variables que están relacionadas

con dicha variable.

Modelos univariantes vs multivariantes

• La inflación nacional se analiza junto con variables como:

•Costes laborales unitarios

•Agregados monetarios

•Precios de importación

•Diferenciales de tipos de interés, etc

• Los ingresos de una empresa de turismo se analiza junto con variables

como:

•Indicador de renta de los turistas

•Indicador de precios relativos entre el país de destino y otro país

competidor

•Tipo de cambio, etc

EJEMPLOS

Modelos VAR(P)

• Recuérdese que un modelo ARMA univariante (estacionario) bajo el

supuesto de distribuciones gaussianas se obtiene como:

Wt = E (W t /pasado) + at

Var(a t)= σ2 Donde E (Wt /pasado) se representa, en general,

en términos de valores pasados de Wt y at.

Se emplea solamente información de la variable, en función de su

propia historia

• Los modelos multivariantes de series temporales son una generalización de

los modelos univariantes (manejan información contenida en la muestra). La

diferencia es que en vez de una sola variable, hay n variables:

En principio se van a especificar y estimar sobre variables estacionarias

Todos los modelos invertibles se pueden expresar en términos de un

proceso autorregresivo. VAR(p)

El presente de una variable dependerá de su pasado y del presente (a

través de las innovaciones) y pasado de otras variables

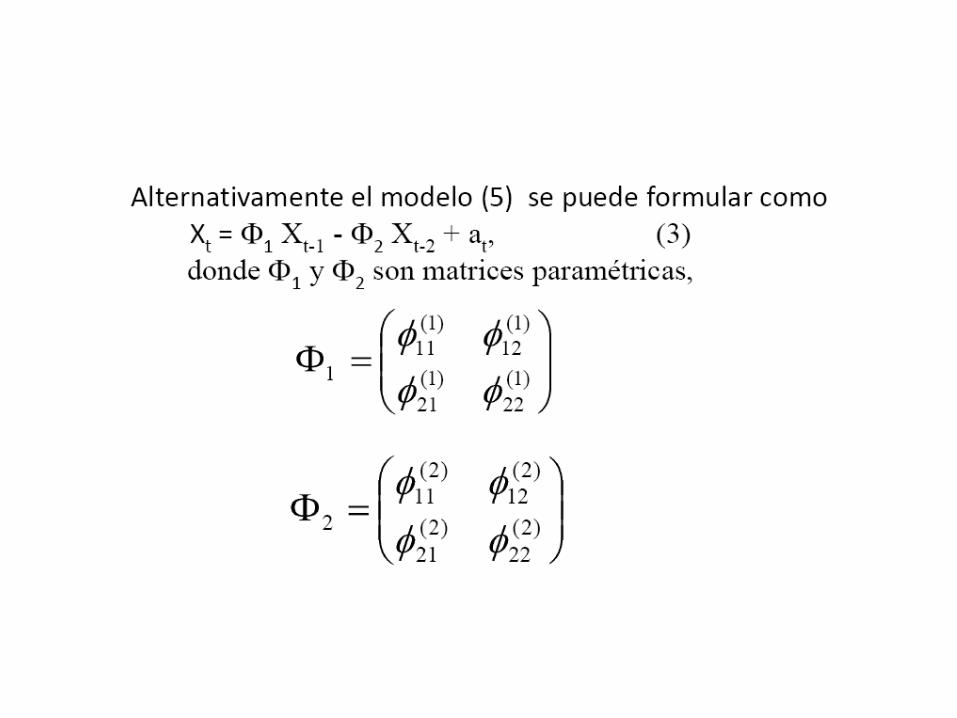

Modelos VAR(p)

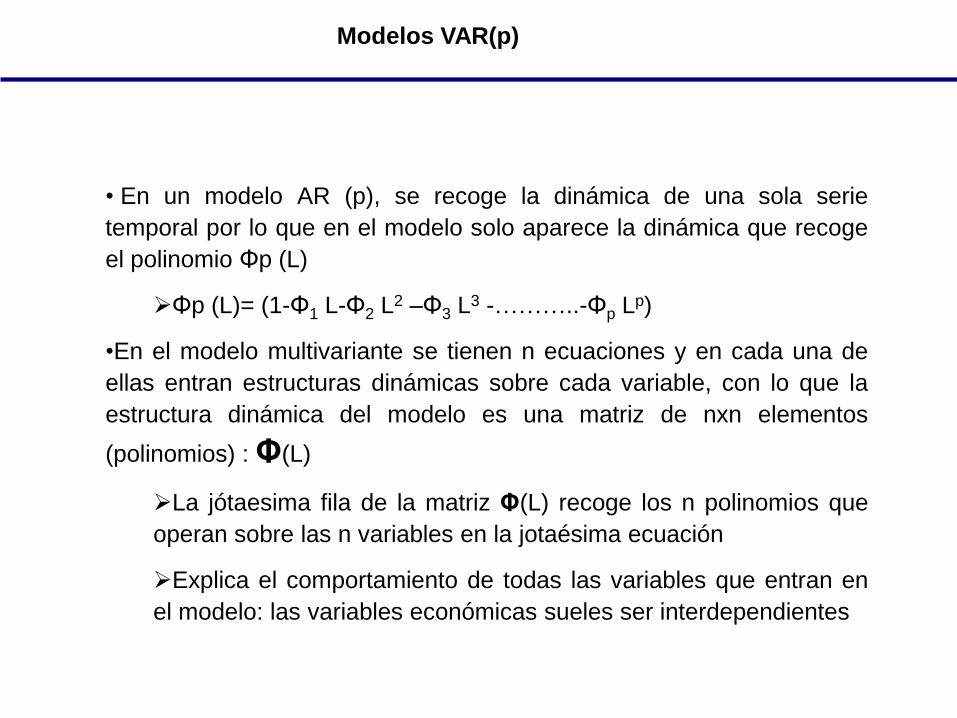

• En un modelo AR (p), se recoge la dinámica de una sola serie

temporal por lo que en el modelo solo aparece la dinámica que recoge

el polinomio Φp (L)

Φp (L)= (1-Φ1 L-Φ2 L2 –Φ3 L3 -………..-Φp Lp)

•En el modelo multivariante se tienen n ecuaciones y en cada una de

ellas entran estructuras dinámicas sobre cada variable, con lo que la

estructura dinámica del modelo es una matriz de nxn elementos

(polinomios) : Φ(L)

La jótaesima fila de la matriz Φ(L) recoge los n polinomios que

operan sobre las n variables en la jotaésima ecuación

Explica el comportamiento de todas las variables que entran en

el modelo: las variables económicas sueles ser interdependientes

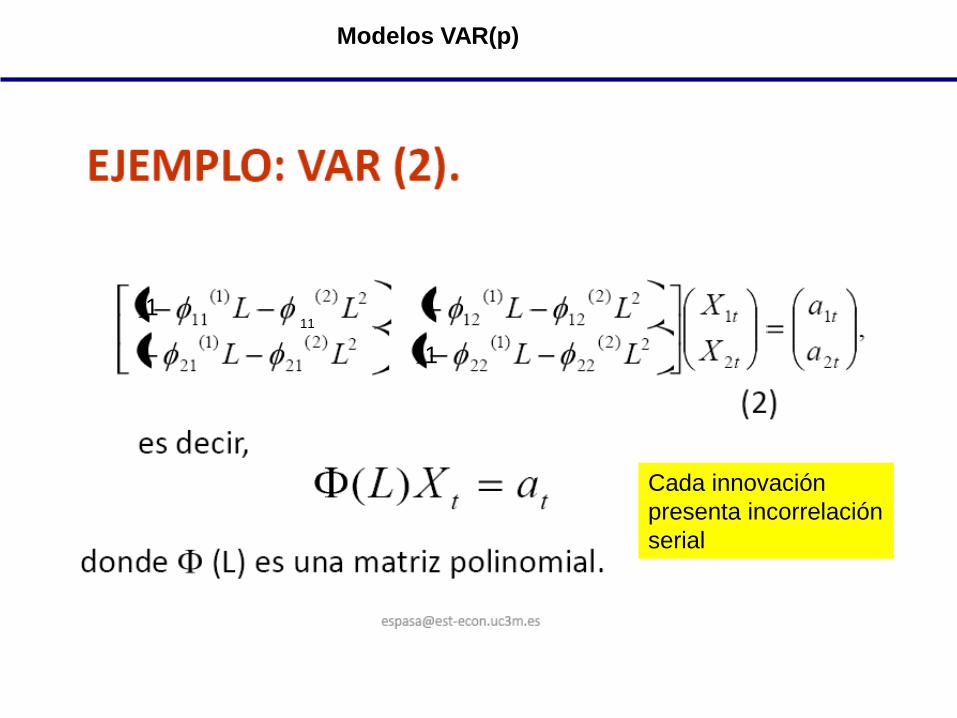

Modelos VAR(p)

11

Cada innovación

presenta incorrelación

serial

1

1

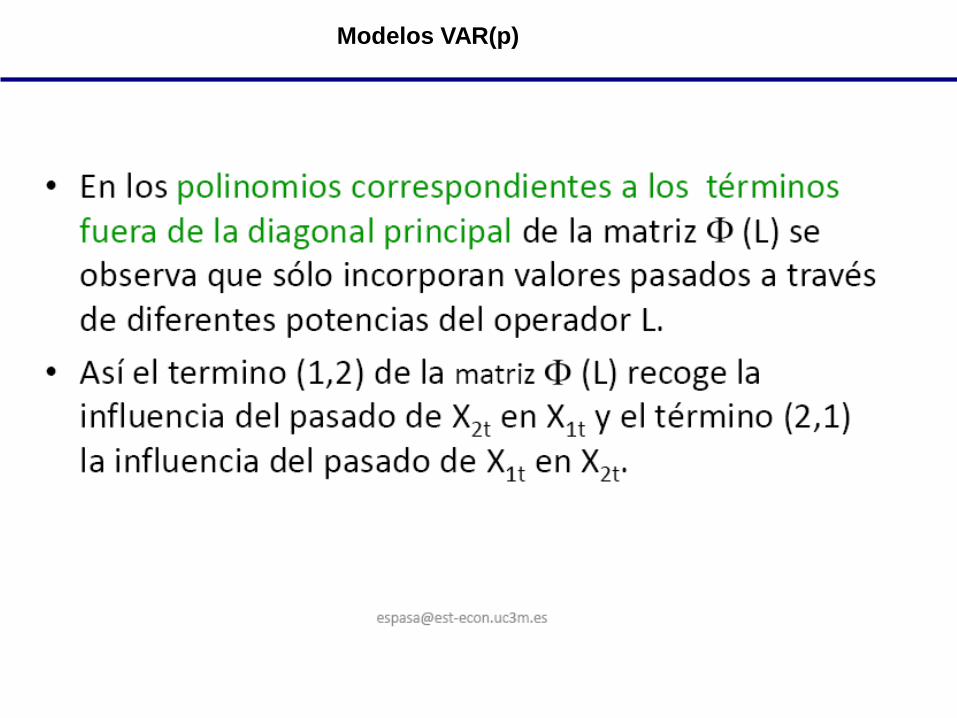

Modelos VAR(p)

Modelos VAR(p)

Modelos VAR(p)

Hay correlación

contemporánea entre las

innovaciones, pero no el

en la ecuación principal

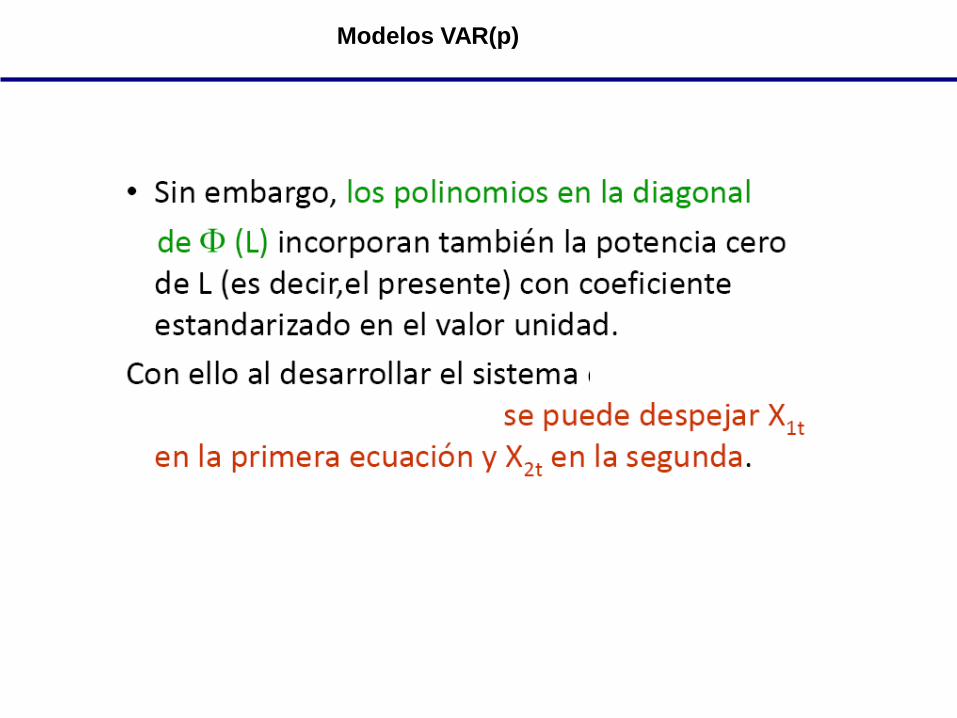

Modelos VAR(p)

Modelos VAR(p)

Modelos VAR(p)

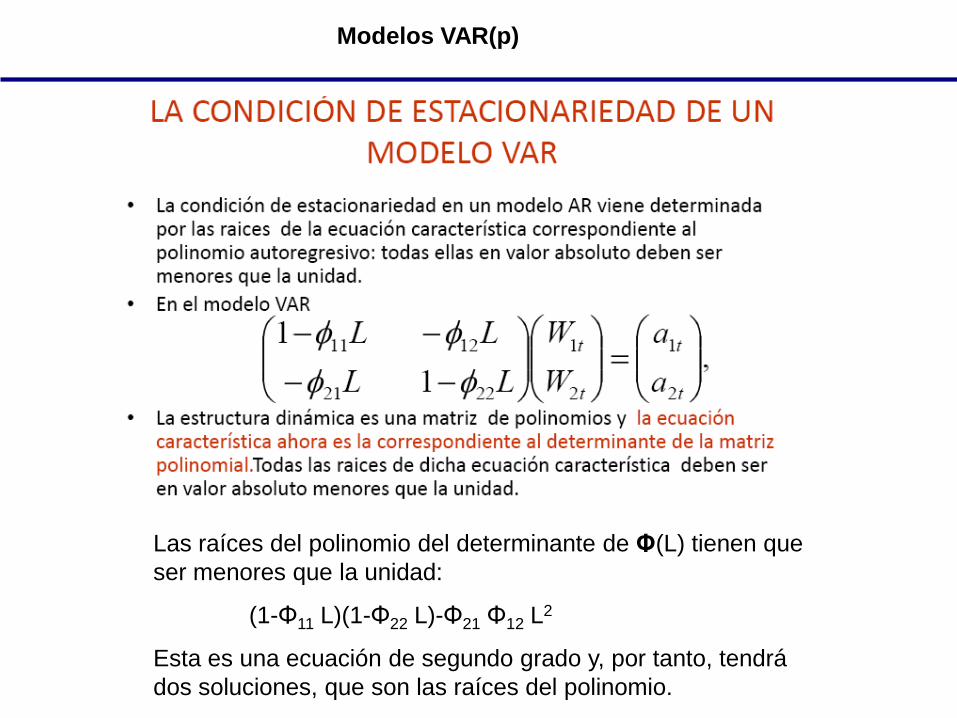

Las raíces del polinomio del determinante de Φ(L) tienen que

ser menores que la unidad:

(1-Φ11 L)(1-Φ22 L)-Φ21 Φ12 L2

Esta es una ecuación de segundo grado y, por tanto, tendrá

dos soluciones, que son las raíces del polinomio.

Modelos VAR(p)

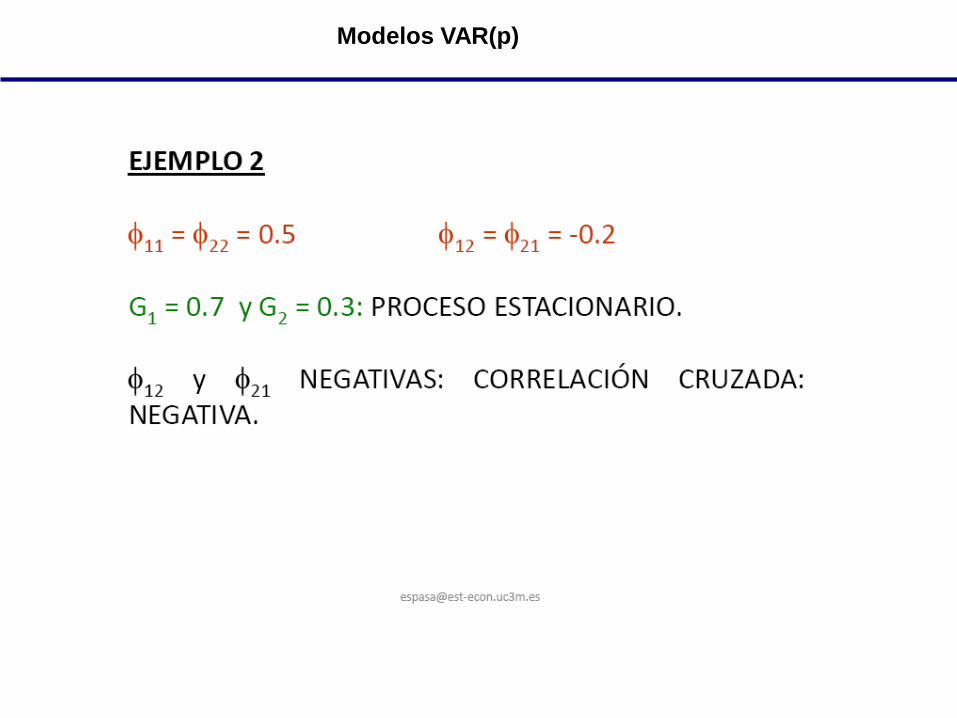

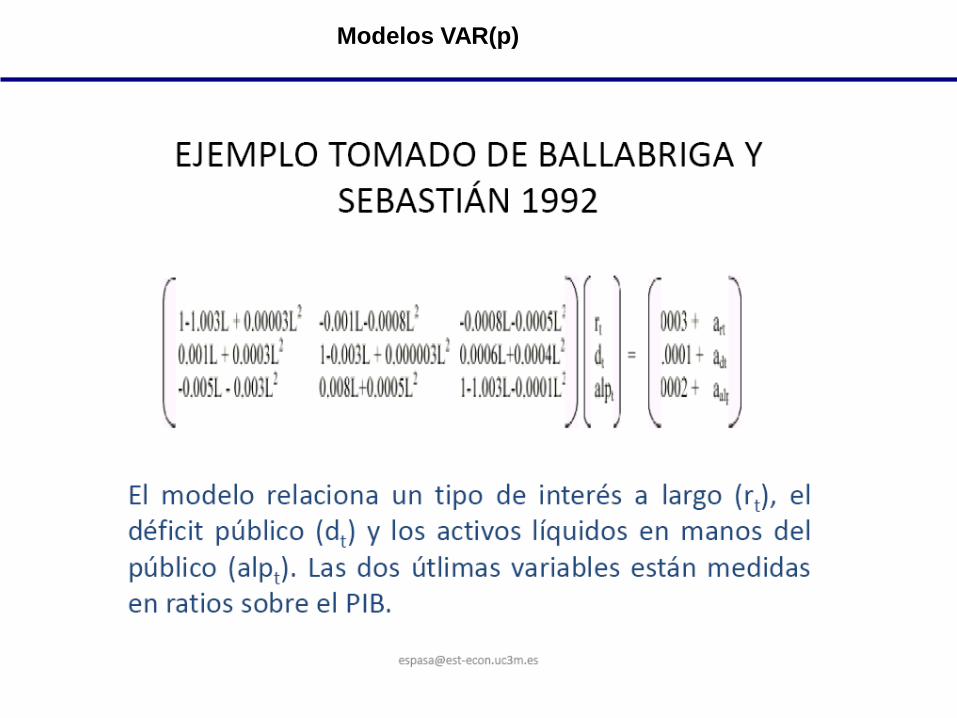

Ejemplos de modelos bivariantes (Enders, 1995)

Modelos VAR(p)

Modelos VAR(p)

Modelos VAR(p)

Causalidad en el sentido de Granger

Causalidad en el sentido de Granger

Causalidad en el sentido de Granger

Causalidad en el sentido de Granger

Causalidad en el sentido de Granger

Causalidad en el sentido de Granger

Conocer el sentido de la causalidad puede simplificar los modelos

Causalidad en el sentido de Granger

Estimación de modelos VAR

Sea el modelo siguiente

Φp (L) Wt = at Donde at son ruido blanco

•Estos modelos generales presentan la ventaja de que se pueden estimar

ecuación a ecuación, esta es una de las principales razones por las que su

uso está muy extendido.

•Si solo se utiliza información muestral para estimar el modelo es necesario

restringir de alguna manera la interdependencia entre las variables , ya que

en caso contrario no se podrían estimar los parámetros del modelo, de

manera única: no estaría identificado.

•En concreto, vamos a considerar modelos en los que:

•Φ0 =I Es decir, la matriz unidad. Esto se llama normalización

•Esta restricción supone impedir que el valor contemporáneo de una

variable Wj entre en la ecuación de comportamiento de otra variable Wi

para j≠i. La relación contemporánea queda en los residuos

Estimación de modelos VAR

• El hecho de que estos modelos se puedan expresar como un sistema de

regresiones múltiples y no presente directamente una relación contemporánea

entre las variables conlleva que se encuentren dentro de un “sistema de

regresiones aparentemente no relacionadas”, SURE:

La relación contemporánea se halla en la matriz de covarianzas de

los residuos (Ω), no en las ecuaciones.

•Un modelo VAR es un modelo SURE sin restricciones, ya que todos los

regresores entran en todas las ecuaciones.

• En general, la estimación por MCO de un modelo SURE no es eficiente y se

necesitan Mínimos Cuadrados Generalizados (MCG).

•Hay dos excepciones:

a) Si Ω es diagonal (no hay dependencia contemporánea, es decir σij=0) y

b) Si el modelo SURE no tiene restricciones.

• Debido a esta excepción, el modelo puede estimarse ecuación a

ecuación, por MCO.

Estimación de modelos VAR

Estimación de modelos VAR

Aunque la estimación de un modelo VAR se pueda realizar

eficientemente ecuación por ecuación, la predicción necesita

realizarse con el modelo conjuntamente.

La predicción de una variable requiere de las predicciones de otras

variables que a su vez dependen de esa primera variable

Causalidad en el sentido de Granger