tema 3: propiedades del estimador mco 3.pdf · tema 3: propiedades del estimador mco econometría...

TRANSCRIPT

TEMA 3: PROPIEDADES DEL ESTIMADOR MCO

Econometría (3º GADE)

S. Álvarez, A. Beyaert, M. Camacho, M. González, A. Quesada Departamento de Métodos Cuantitativos para la Economía y la Empresa

1. El valor esperado del estimador MCO1.1 Supuestos necesarios para la insesgadez1.2 Errores de especificación e insesgadez del estimador MCO

2. La varianza del estimador MCO y su estimación2.1 La varianza del estimador MCO2.2 Multicolinealidad fuerte y varianzas MCO

Lo que estudiaremos en este tema:

Econometría (3º GADE) Tema 3 2

2.3 El estimador de la varianza del estimador MCO 2.4 Varianzas en modelos mal especificados

3. Optimalidad del estimador MCO3.1 Supuestos necesarios3.2 El Teorema de Gauss-Markov

4. Consistencia del estimador MCO 4.1 Introducción4.2 Supuestos necesarios4.3 Teorema

Bibliografía básica: Wooldridge, 2006, cap. 3 y 5

1. El valor esperado del estimador MCO1.1 Supuestos necesarios para la insesgadez

• Propiedad de insesgadez:

• es una medida de posición del estimador( )jˆE β

( )j 11 21 (k 1)N kN jˆE / x ,x , ,x ,x , j 0,1, ,k−β = β =⋯ ⋯

Econometría (3º GADE) Tema 3 3

• El estimador MCO de los coeficientes poblacionales esinsesgado si se cumplen ciertos supuestos:

– RLM.1 Modelo lineal en los parámetros

– RLM.2 Muestreo aleatorio

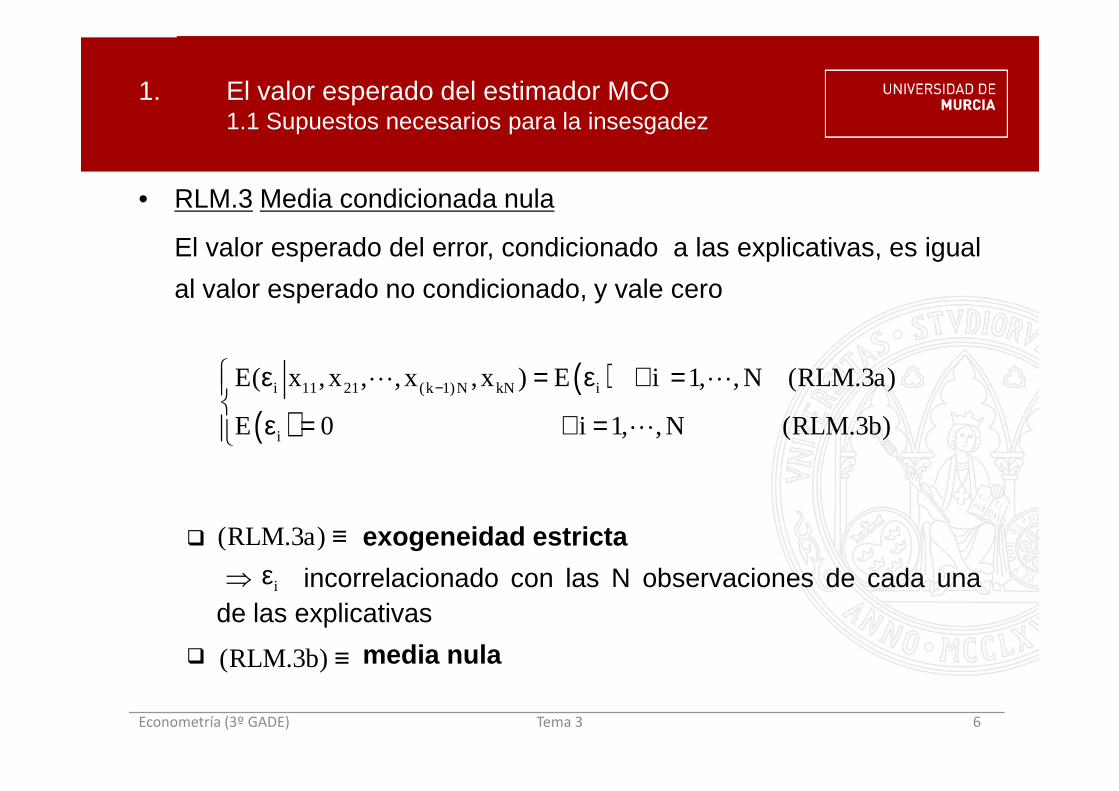

– RLM.3 Media condicionada nula:

– RLM.4 No multicolinealidad perfecta

(“RLM”=Regresión Lineal Múltiple)

0 1 k, , ,β β β⋯

( )( )

i 11 21 (k 1)N kN i

i

E( x ,x , ,x ,x ) E

E 0

− ε = ε

ε =

⋯

i 1, , N∀ = …

1. El valor esperado del estimador MCO1.1 Supuestos necesarios para la insesgadez

• RLM.1 Modelo lineal en los parámetros

Supuesto bastante flexible: permite usar funciones de las variables

0 1 1 k ky x x= β + β + + β + ε⋯

Econometría (3º GADE) Tema 3 4

de interés

Ejemplo:

20 1 2 3log(salario) educ exper exper= β + β + β + β + ε

¿Cómo se interpretan los coeficientes de este ejemplo?

1. El valor esperado del estimador MCO 1.1 Supuestos necesarios para la insesgadez

• RLM.2 Muestreo aleatorio

Los datos necesarios para estimar el modelo se han obtenido por

muestreo aleatorio

Econometría (3º GADE) Tema 3 5

Por tanto, los datos y el error de la observación “i” y de laobservación “h” son independientes

i 0 1 1i k ki iy x x i 1, , N= β + β + + β + ε =⋯ ⋯

i hcov( , ) 0 i h i,h 1, , Ncon⇒ ε ε = ∀ ≠ = ⋯

1. El valor esperado del estimador MCO 1.1 Supuestos necesarios para la insesgadez

• RLM.3 Media condicionada nula

El valor esperado del error, condicionado a las explicativas, es igual

al valor esperado no condicionado, y vale cero

( )i 11 21 (k 1)N kN iE( x ,x , ,x ,x ) E i 1, , N (RLM.3a)− ε = ε ∀ =

⋯ ⋯

Econometría (3º GADE) Tema 3 6

� exogeneidad estricta

incorrelacionado con las N observaciones de cada unade las explicativas

� media nula

( )i 11 21 (k 1)N kN i

iE 0 i 1, ,N (RLM.3b)

−

ε = ∀ =

⋯ ⋯

⋯

iε(RLM.3a)≡

(RLM.3b) ≡

⇒

• exogeneidad débil :

incorrelacionado con la observación i-ésima de cada una delas explicativas

• Con muestreo aleatorio, exogeneidad débil exogeneidad estricta

1. El valor esperado del estimador MCO 1.1 Supuestos necesarios para la insesgadez

i 1i 2i ki iE( x ,x , ,x ) E( ) i i 1, ,N con ε = ε ∀ =⋯ ⋯

iε⇒

• Con muestreo aleatorio, exogeneidad débil exogeneidad estricta

▫ RLM.2

Por tanto: ▫ Exogeneidad débil RLM.3

▫ RLM.3b

• Si no hay exogeneidad débil, por lo menos una explicativa, , estácorrelacionada con , y esta variable explicativa es endógena.

Econometría (3º GADE) Tema 3 7

⇒

⇒

jix

iε

1. El valor esperado del estimador MCO 1.1 Supuestos necesarios para la insesgadez

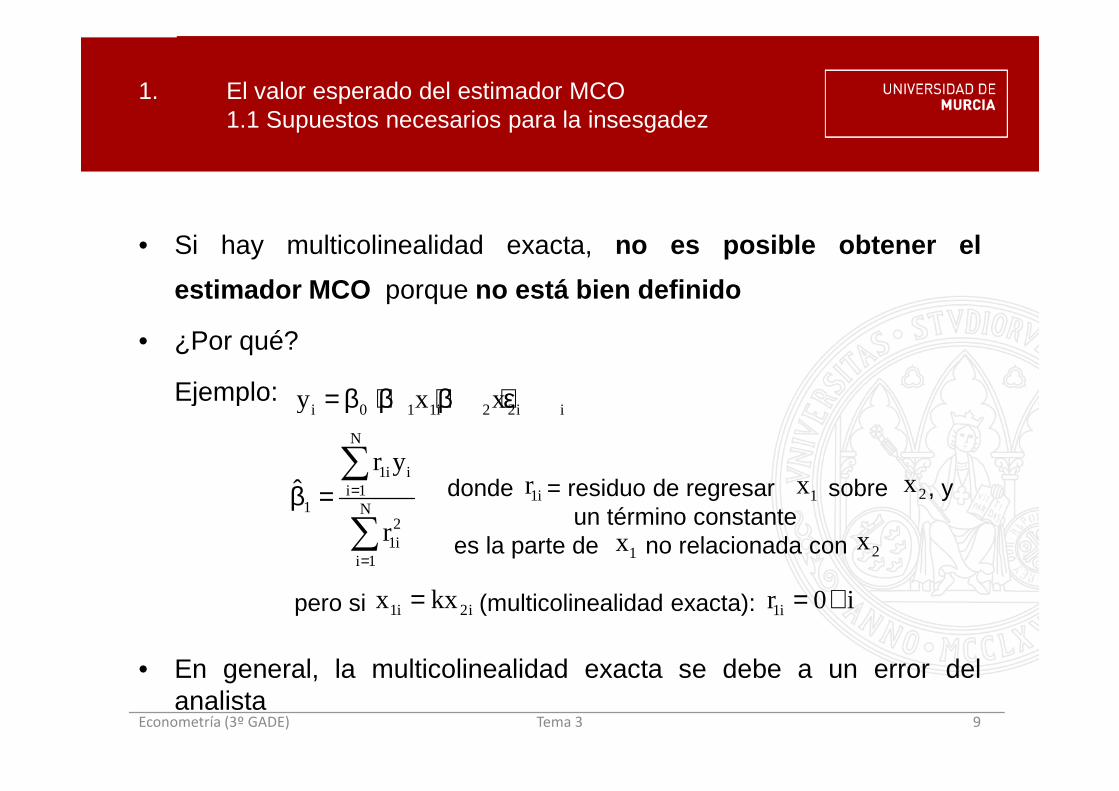

• RLM.4 No multicolinealidad exacta

En la muestra ninguna de las variables explicativas es constante, y

no existen relaciones lineales exactas entre las explicativas

Econometría (3º GADE) Tema 38

• se refiere sólo a las variables explicativas en la muestra.

• No excluye cierta correlación -no perfecta- entre las explicativas

.

¿Puede cumplirse el supuesto RLM.4 en este ejemplo?

20 1 2 3log(salario) educ exper exper= β + β + β + β + ε

1. El valor esperado del estimador MCO1.1 Supuestos necesarios para la insesgadez

• Si hay multicolinealidad exacta, no es posible obtener el

estimador MCO porque no está bien definido

• ¿Por qué?

Ejemplo: y x x= β + β + β + ε

Econometría (3º GADE) Tema 3 9

Ejemplo:

• En general, la multicolinealidad exacta se debe a un error delanalista

donde = residuo de regresar sobre , yun término constante

es la parte de no relacionada con

pero si (multicolinealidad exacta): 1ir 0 i= ∀

1x

1x 2x

2x

i 0 1 1i 2 2i iy x x= β + β + β + ε

1i 2ix kx=

1ir

N

1i ii 1

1 N2

1ii 1

r yˆ

r

=

=

β =∑

∑

1. El valor esperado del estimador MCO1.1 Supuestos necesarios para la insesgadez

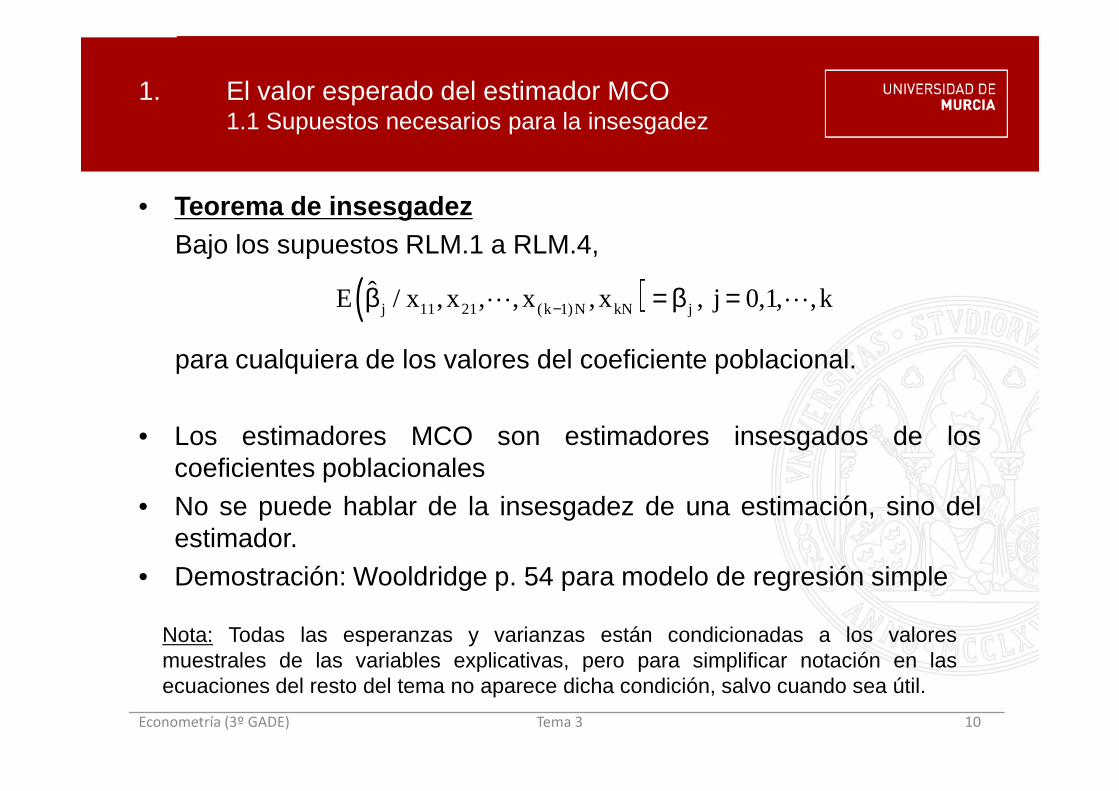

• Teorema de insesgadezBajo los supuestos RLM.1 a RLM.4,

para cualquiera de los valores del coeficiente poblacional.

( )j 11 21 (k 1)N kN jˆE / x ,x , ,x ,x , j 0,1, ,k−β = β =⋯ ⋯

Econometría (3º GADE) Tema 3 10

• Los estimadores MCO son estimadores insesgados de loscoeficientes poblacionales

• No se puede hablar de la insesgadez de una estimación, sino delestimador.

• Demostración: Wooldridge p. 54 para modelo de regresión simple

Nota: Todas las esperanzas y varianzas están condicionadas a los valoresmuestrales de las variables explicativas, pero para simplificar notación en lasecuaciones del resto del tema no aparece dicha condición, salvo cuando sea útil.

1. El valor esperado del estimador MCO1.2 Errores de especificación e insesgadez del MCO

• Dos tipos frecuentes de error de especificación:

– Inclusión de irrelevantes:una (o más) variable(s) explicativa(s) incluida(s) no tiene(n) ningúnefecto sobre la variable dependiente del modelo => modelosobreespecificado

Econometría (3º GADE) Tema 3 11

sobreespecificado

– Omisión de relevantes :se omite una (o más) variable(s) explicativa(s) que sí tiene(n) efectosobre la variable dependiente del modelo => modelo subespecificado

• Tienen efectos distintos sobre la insesgadez

1. El valor esperado del estimador MCO1.2 Errores de especificación e insesgadez del MCO

• Efecto de la inclusión de irrelevantes:

i 0 1 1i i

i 0 1 1i 2 2i i 2

i 0 1 1i 2 2i

y x ,

y x x 0

y x x

modelo verdadero: cumple RLM.1-RLM.4

modelo planteado:

modelo estimado:

= β + β + ε= β + β + β + ε ⇒ β =

= β + β + βɶ ɶ ɶɶ

Econometría (3º GADE) Tema 3 12

• Se siguen cumpliendo RLM.1-RLM.4

la inclusión de irrelevantes no afecta a la insesgadez

( )j j jE j 0,1,2⇒ β = β ∀ = ∀βɶ

( )( )( )

0 0

1 1

2 2

E

E

E 0

β = β

⇒ β = β

β = β =

ɶ

ɶ

ɶ

• Efecto de la omisión de relevantes:

i 0 1 1i 2 2i i 2

i 0 1 1i i i 2 2i i

i 0 1 1i

y x x , 0,

y x x ,

y x

= β + β + β + ε β ≠= β + β + ν ⇒ν = β + ε

= β + βɶ ɶɶ

modelo verdadero: cumple RLM.1-RLM.4

modelo planteado: puede fallar RLM.3

modelo estimado:

1. El valor esperado del estimador MCO1.2 Errores de especificación e insesgadez del MCO

• Usando el modelo verdadero,

• Pero con el modelo mal especificado:

Econometría (3º GADE) Tema 3 13

( )1 1ˆE β = β

Sesgo de mala especificación, función de:�

� cov. muestral entre y (si no es cero, falla RLM.3)

2β1x 2x

N

1i 1 2i 2i 1

1 1 2 N2

1i 1i 1

(x x )(x x )E( )

(x x )

=

=

− −β = β + β

−

∑

∑ɶ

• ¿Por qué?

1. El valor esperado del estimador MCO1.2 Errores de especificación e insesgadez del MCO

( )1i 1 i 1i 1 1 1i 1 2 2i 2 i1 2 2

1i 1 1i 1

1i 1 2i 2 1i 1 i1 2 2 2

(x x )(y y) (x x ) (x x ) (x x ) ( )

(x x ) (x x )

(x x )(x x ) (x x )( )

(x x ) (x x )

− − − β − + β − + ε − εβ = =

− −

− − − ε − ε= β + β +

− −

∑ ∑∑ ∑∑ ∑∑ ∑

ɶ

Econometría (3º GADE) Tema 3 14

• No sólo es importante el signo del sesgo sino también el tamaño delmismo.

1 2 2 21i 1 1i 1(x x ) (x x )

= β + β +− −∑ ∑

( ) 1i 1 2i 2 1i 1 i1 1 2 2 2

1i 1 1i 1

1i 1 2i 21 2 2

1i 1

(x x )(x x ) (x x )( )E E

(x x ) (x x )

(x x )(x x )

(x x )

− − − ε − εβ = β + β + = − −

− −= β + β

−

∑ ∑∑ ∑

∑∑

ɶ

1. El valor esperado del estimador MCO1.2 Errores de especificación e insesgadez del MCO

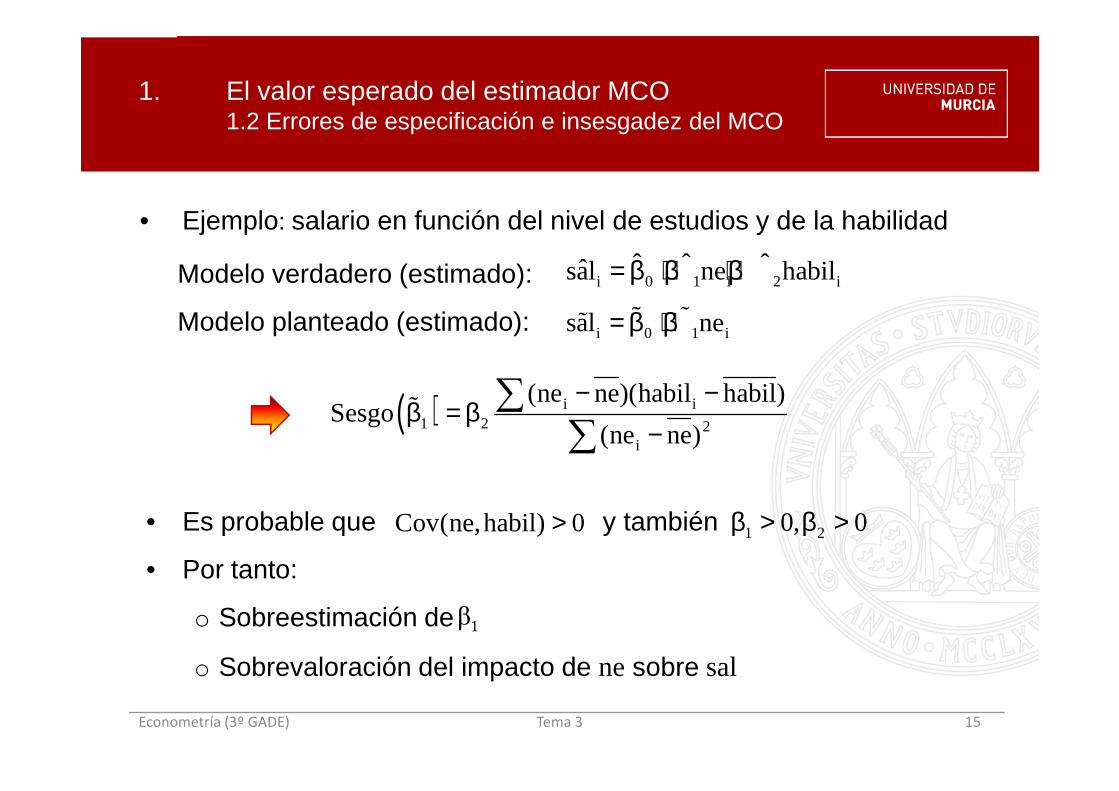

• Ejemplo: salario en función del nivel de estudios y de la habilidad

Modelo verdadero (estimado):

Modelo planteado (estimado): i 0 1 isal ne= β + βɶ ɶɶ

( ) i i(ne ne)(habil habil)− −β = β ∑ɶ

i 0 1 i 2 iˆ ˆ ˆˆsal ne habil= β + β + β

• Es probable que y también

• Por tanto:

o Sobreestimación de

o Sobrevaloración del impacto de nesobre sal

Econometría (3º GADE) Tema 3 15

( ) i i1 2 2

i

(ne ne)(habil habil)Sesgo

(ne ne)

− −β = β

−∑

∑ɶ

Cov(ne,habil) 0>

1β

1 20, 0β > β >

2. La varianza del estimador MCO y su estimación2.1 La varianza del estimador MCO

• Necesitamos una medida de la dispersión de alrededor delvalor central :

• depende de las características del modelo.

jβ̂( )jˆV β

( )jˆV β

( )jˆE β

Econometría (3º GADE) Tema 3 16

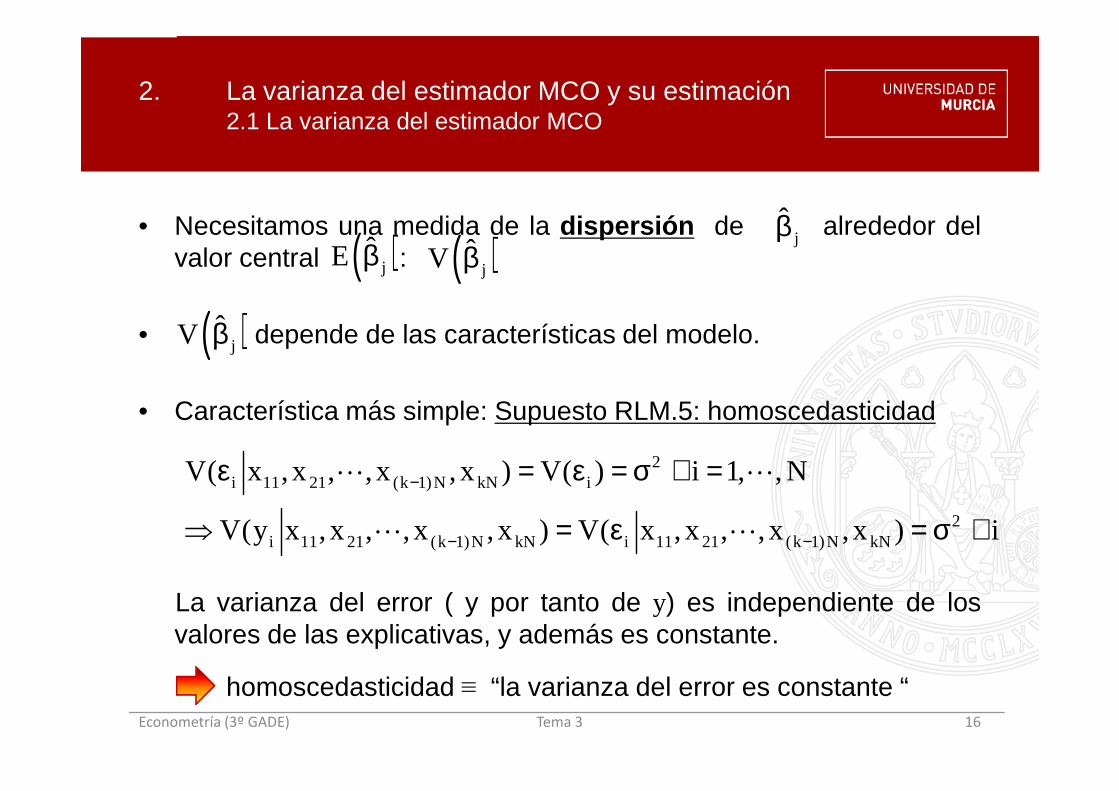

• Característica más simple: Supuesto RLM.5: homoscedasticidad

La varianza del error ( y por tanto de y) es independiente de losvalores de las explicativas, y además es constante.

homoscedasticidad ≡ “la varianza del error es constante “

2i 11 21 (k 1)N kN i

2i 11 21 (k 1)N kN i 11 21 (k 1)N kN

V( x ,x , ,x ,x ) V( ) i 1, , N

V(y x ,x , ,x ,x ) V( x ,x , , x ,x ) i

−

− −

ε = ε = σ ∀ =

⇒ = ε = σ ∀

⋯ ⋯

⋯ ⋯

2. La varianza del estimador MCO y su estimación2.1 La varianza del estimador MCO

• Homoscedasticidad:

[ ]y

E y / x

Econometría (3º GADE) Tema 3 17

1x 2x 3x

( )3E y x x=( )2E y x x=( )1E y x x=

( ) 0 1E y / x x= β + β

x

2. La varianza del estimador MCO y su estimación2.1 La varianza del estimador MCO

• Heteroscedasticidad:

[ ]y

E y / x

Econometría (3º GADE) Tema 3 18

1x 2x 3x x

( )3E y x x=( )2E y x x=( )1E y x x=

( ) 0 1E y / x x= β + β

2. La varianza del estimador MCO y su estimación2.1 La varianza del estimador MCO

• Teorema de las varianzas muestrales de los estimadores MCOde los coeficientes de los regresores:

Bajo RLM.1 a RLM.5, condicionando a los valores muestrales de lasvariables explicativas,

Econometría (3º GADE) Tema 3 19

, proporcional a la varianza muestral de

R-cuadrado de la regresión de sobre el resto deexplicativas y un término constante

( )2

j 2j j

ˆV j 1,2, ,kSTC (1 R )

σβ = =−

⋯

( )N 2

j ji ji 1

STC x x=

= −∑ jx

2jR = jx

2. La varianza del estimador MCO y su estimación2.1 La varianza del estimador MCO

Tres componentes:

• varianza del error : a mayor , mayorgrande, muestra más dispersa estimación menos precisa de las pendientes

2σ2σ

( )2

j 2j j

ˆV j 1,2, ,kSTC (1 R )

σβ = =−

⋯

jˆV( )β

2σ ⇒

Econometría (3º GADE) Tema 3 20

• variación muestral de : a mayor , menorvaría mucho más fácil capturar con precisión el efecto ceteris paribus de sus

variaciones sobre y

• relación de con las demás explicativas: a menor , menor

muy relacionado con el resto de explicativas más difícil capturar con precisión el

efecto ceteris paribus de sus variaciones sobre y

jxjSTC j

ˆV( )βjx

jx2jR

jˆV( )β

jx

⇒

⇒

2. La varianza del estimador MCO y su estimación2.2 Multicolinealidad fuerte y varianzas MCO

• Multicolinealidad fuerte ( o multicolinealidad)

existe una correlación alta (no exacta) entre dos o más variablesexplicativas

• No viola ninguno de los supuestos RLM.1 a RLM.5 ☺☺☺☺

Econometría (3º GADE) Tema 3 21

• No viola ninguno de los supuestos RLM.1 a RLM.5 ☺☺☺☺

• Pero genera valores altos de varios => varias (muy) altas

fuente de (mucha) imprecisión en las estimaciones ����

• ¿cómo detectarla? ¿soluciones posibles?

2jR j

ˆV( )β

2. La varianza del estimador MCO y su estimación2.2 Multicolinealidad fuerte y varianzas MCO

• Para detectarla:

– Si es entre 2 variables explicativas

• Coeficiente de correlación lineal

• Diagrama de dispersión

– Si es entre más de dos variables explicativas

Econometría (3º GADE) Tema 3 22

• los j=1,2,…k

• Para solucionarla:

– Recoger más datos (aumentar N)

– Si no es posible, reducirla eliminando alguna variable menos relevante

(problema: ¿cuál es “menos relevante”? ¿reducimos multicolinealidad y

dispersión a costa de introducir sesgo? (Ver tema4)

2jR

2. La varianza del estimador MCO y su estimación2.3 El estimador de la varianza del estimador MCO

• Necesitamos un estimador insesgado de

2

j 2j j

ˆV( )STC (1 R )

σβ =−

desconocido

calculable

2 2iE( )σ = ε

Econometría (3º GADE) Tema 3 23

• Bajo RLM.1 - RLM.5 (demostración: Wooldridge p.62 para modelo de regresión simple)

estimador insesgado de

( )N

2i

2 2 2i 1

es E s

N Kcon == = σ

−

∑

2

j j 2j j

sˆ ˆˆV( ) : V( )STC (1 R )

β β =−

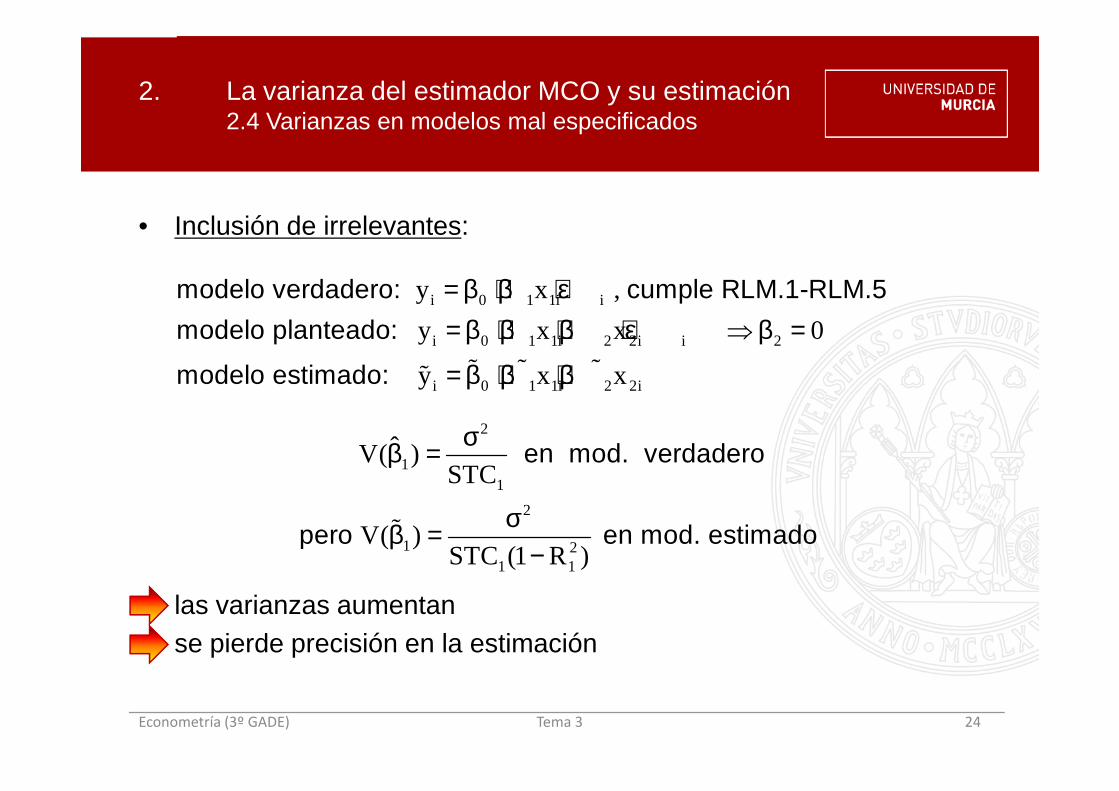

• Inclusión de irrelevantes:

2. La varianza del estimador MCO y su estimación2.4 Varianzas en modelos mal especificados

i 0 1 1i i

i 0 1 1i 2 2i i 2

i 0 1 1i 2 2i

y x ,

y x x 0

y x x

= β + β + ε= β + β + β + ε ⇒ β =

= β + β + βɶ ɶ ɶɶ

modelo verdadero: cumple RLM.1-RLM.5

modelo planteado:

modelo estimado:

las varianzas aumentanse pierde precisión en la estimación

Econometría (3º GADE) Tema 3 24

2

11

2

1 21 1

ˆV( )STC

V( )STC (1 R )

en mod. verdadero

pero en mod. estimado

σβ =

σβ =−

ɶ

• Omisión de relevantes:

2. La varianza del estimador MCO y su estimación2.4 Varianzas en modelos mal especificados

i 0 1 1i 2 2i i 2

i 0 1 1i i i 2 2i i

i 0 1 1i

y x x , 0,

y x x

y x

= β + β + β + ε β ≠= β + β + ν ⇒ ν = β + ε

= β + βɶ ɶɶ

modelo verdadero: cumple RLM.1-RLM.5

modelo planteado: pero se ignora

modelo estimado:

las varianzas estimadas podrían reducirsemayor precisión aparente en la estimación

Econometría (3º GADE) Tema 3 25

2

1 21 1

2

11

sˆV̂( )STC (1 R )

sV̂( )

STCν

β =−

β =ɶpero

3. Optimalidad de MCO3.1 Supuestos necesarios

• Hasta ahora, hemos visto:

o RLM.1-RLM.4: necesarios para la insesgadez de MCO

o RLM.1-RLM.5: necesarios para la fórmula de jˆV( )β

Econometría (3º GADE) Tema 3 26

• RLM.1-RLM.5 = “supuestos de Gauss-Markov”

• Garantizan la optimalidad del estimador MCO.

Recordemos: “estimador óptimo” ≡ estimador de mínima varianza

dentro de una clase concreta

3. Optimalidad de MCO3.2 Teorema de Gauss-Markov

• Teorema de Gauss-Markov :

Bajo los supuestos RLM.1-RLM.5, son los estimadores

lineales insesgados óptimos (ELIO) de ,

respectivamente.

0 1 kˆ ˆ ˆ, , ,β β β⋯

0 1 k, , ,β β β⋯

Econometría (3º GADE) Tema 3 27

• Interpretación:

• RLM.1-RLM.5 garantizan que el MCO es el estimador más preciso de entretodos los estimadores lineales e insesgados.

• Si falla un supuesto de RLM.1 a RLM.4 (p.ej. RLM.3 que suele fallar), deja

de ser insesgado.

• Si falla RLM.5, existe otro estimador más preciso (ver Tema 6)

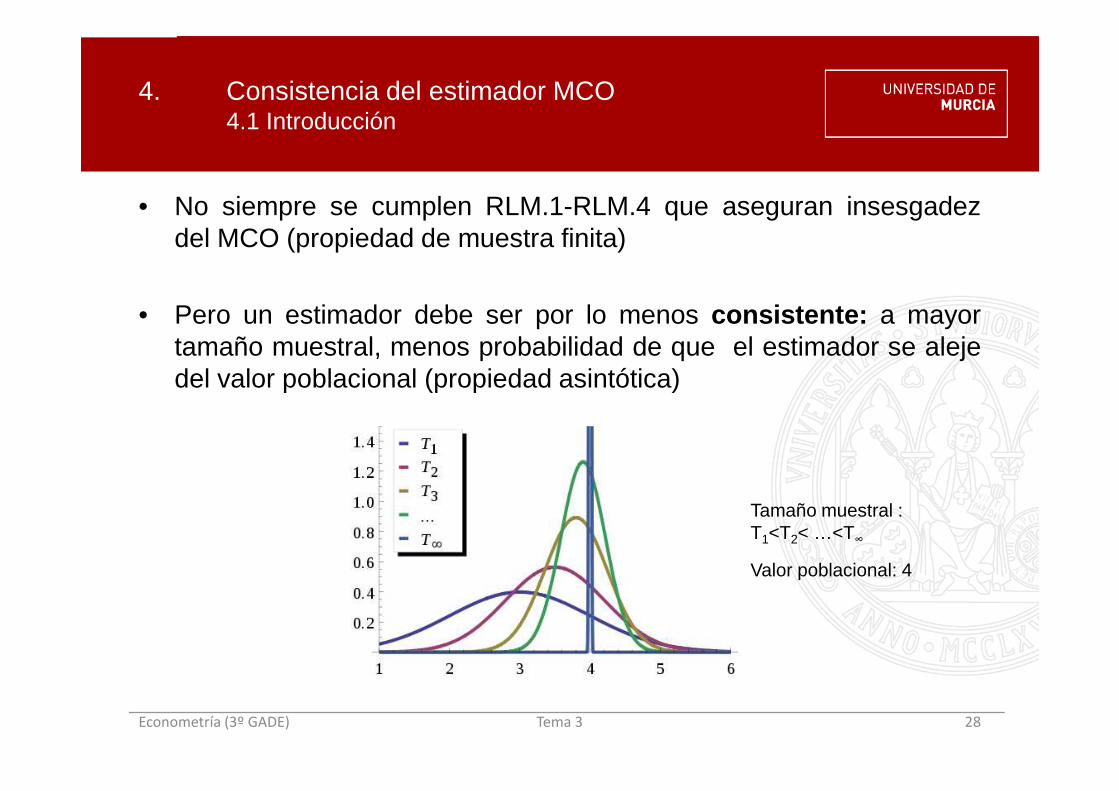

4. Consistencia del estimador MCO4.1 Introducción

• No siempre se cumplen RLM.1-RLM.4 que aseguran insesgadezdel MCO (propiedad de muestra finita)

• Pero un estimador debe ser por lo menos consistente: a mayortamaño muestral, menos probabilidad de que el estimador se alejedel valor poblacional (propiedad asintótica)

Econometría (3º GADE) Tema 3 28

Tamaño muestral :T1<T2< …<T

∞

Valor poblacional: 4

• Bajo RLM.1-RLM.4, MCO es insesgado y consistente :

(dem. Consistencia Wooldridge p. 183)

• Puede fallar la exogeneidad estricta. Entonces, MCO está sesgado.

4. Consistencia del estimador MCO4.2 Supuestos necesarios

j j j jN

ˆ ˆE( ) p lim( )y también →∞

β = β β = β

• Pero con supuestos más débiles, garantizamos por lo menos laconsistencia.

• RLM.3’:

Econometría (3º GADE) Tema 3 29

( )( )

i 1i ' 2i ki i

i

E( x ,x , , x ) E i 1, ,i, ,N (RLM.3a ')

E 0 i 1, ,N (RLM.3b)

ε = ε ∀ =

ε = =

⋯ ⋯ ⋯

⋯

RLM.3a’ : exogeneidad débil

4. Consistencia del estimador MCO4.3 Teorema

• Teorema de consistencia del estimador MCO:Bajo los supuestos RLM.1, RLM.3’ y RLM.4,

j jN

ˆp lim( ) →∞

β = β

Econometría (3º GADE) Tema 3 30

• No hace falta RLM.2• La validez práctica de este resultado requiere un tamaño muestral

grande

• Nota: con sólo exogeneidad débil, el estimador MCO está sesgado ydeja de ser ELIO, y las fórmulas de las varianzas utilizadas ya no sirven.

Lo que hemos aprendido:

1. Propiedades de muestra finita del MCO:

� Supuestos mínimos que garantizan la insesgadez del MCO

Linealidad en los parámeros, muestreo aleatorio, exogeneidad estricta,

no multicolinealidad exacta.

Econometría (3º GADE) Tema 3 31

no multicolinealidad exacta.

� Efectos de la mala especificación sobre la insegadez:

o Incluir una irrelevante no sesga la estimación MCO

o Omitir una relevante sesga la estimación, y el sesgo es mayor

cuanto más relacionada esté la omitida con las incluidas

Lo que hemos aprendido:

� Varianza del estimador MCO, bajo homoscedasticidad y los supuestos de

insesgadez

� Cómo estimar esta varianza

� Cómo afecta la multicolinealidad fuerte a la precisión de las estimaciones

� Cómo la inclusión de irrelevantes y la omisión de relevantes afectan a la

Econometría (3º GADE) Tema 3 32

� Cómo la inclusión de irrelevantes y la omisión de relevantes afectan a la

precisión de la estimación

� Los supuestos para que MCO sea óptimo (ELIO)

2. Propiedad asintótica del MCO:

� Unos supuestos menos exigentes, para que MCO sea al menos

consistente: exogeneidad débil