tema 14 economia

TRANSCRIPT

1

TEMA 14. LA POLÍTICA FISCAL I ELS PRESSUPOSTOS DEL SECTOR PÚBLIC

14.1 LA POLÍTICA FISCAL

Anomenem política fiscal al conjunt d'orientacions i decisions que adopta el govern per a

intervenir en l'economia a través de mesures vinculades a l'ingrés i a la despesa pública.

14.1.1 Despeses i ingressos com a instruments de política fiscal

La despesa està formada principalment per dues grans categories: les compres de béns i

serveis i les transferències a particulars que són pagaments pels quals els qui els reben no

donen gens en contraprestació.

Per a poder finançar aqueixes despeses el sector públic compta amb els impostos i

taxes, l'emissió de deute públic, els ingressos generats pel seu patrimoni i empreses i els

obtinguts de la venda de les seues propietats.

El conjunt de decisions relatives als impostos conformen la política tributària. Els

impostos són una exigència (sense contraprestació) del sector públic als individus, unitats

familiars i empreses perquè paguen una certa quantitat de diners en relació amb determinats

actes econòmics com poden ser el consum, la possessió de béns o l'obtenció de rendes o

beneficis, que posen de manifest la seua capacitat contributiva.

Al percentatge que representen la recaptació d'impostos i cotitzacions socials en el PIB

d'un país se li crida pressió fiscal i a Espanya oscil·la al voltant del 36 % estant la mitjana de la

Unió Europea (25 països) al voltant del 40 %. La major és la de Suècia que és del 50 % i la

menor la d'Irlanda del 28 %. Els països que tenen una pressió fiscal similar a la d'Espanya són

per exemple Estònia, Portugal, Grècia, Regne Unit i Rep. Txeca.

La finalitat dels impostos no és només recaptatòria per a finançar les despeses, també

poden tenir una finalitat penalitzadora de certs consums perjudicials o una finalitat

redistributiva.

La despesa pública i els impostos constitueixen, per tant, els instruments de la

política fiscal. Tots dos incidiran d'una manera més o menys directa en la demanda

agregada. La despesa pública és un dels components d'aquesta, recordem que DÓNA = C + I

+ G + X – M, així que un augment de les despeses públiques (G) fomenta el creixement de

la DÓNA i, per tant, de la producció, de l'ocupació, de la renda, del consum i dels preus. Una

disminució de G tindrà l'efecte contrari.

Els efectes dels impostos sobre la demanda agregada són a través de la disminució

que generen en la renda disponible de les famílies i dels beneficis empresarials fent que es

reduïsquen les possibilitats de consumir i d'invertir respectivament. Tant el consum (C) com

la inversió (I) són components de la DA. Per tant, un augment dels impostos tindrà l'efecte

de reduir la DA i una disminució tindrà l'efecte contrari.

Anomenem política fiscal expansiva a la que tracta de fer créixer la DA, la

producció, l'ocupació i la renda utilitzant com a instrument l'augment de la despesa pública

i/o la disminució dels impostos i política fiscal contractiva o restrictiva a la que tracta de

frenar la DA (refredar l'economia), la producció, l'ocupació i els preus per mitjà de la

disminució de la despesa pública o l'augment dels impostos.

Lògicament, les mesures expansives tendiran a fer que augmenten les despeses i

disminuïsquen els ingressos amb els quals finançar-los, generant problemes de dèficit en els

pressupostos públics i problemes de finançament. Per contra, les polítiques restrictives

actuaran en sentit contrari.

2

Les mesures discrecionals i els estabilitzadors automàtics.

Les polítiques fiscals discrecionals són les que exigeixen prendre mesures explícites. Les

més significatives són:

• Els programes d'obres públiques i altres despeses.

• Els projectes públics d'ocupació.

• Els programes de transferències.

• L'alteració dels tipus impositius.

La utilització d'algunes d'aquestes polítiques com a estabilitzadores de l'economia no és

molt viable pel termini inevitable que transcorre des que el Govern les proposa fins que el

Congrés les aprova i es porten a terme.

Un estabilitzador automàtic és qualsevol fet del sistema econòmic que tendeix a reduir

mecànicament la força de les recessions i/o expansions de la demanda sense que siguen

necessàries mesures discrecionals de política econòmica. Els estabilitzadors automàtics més

destacats són els impostos proporcionals i progressius, els subsidis de desocupació, les

pensions de jubilació i altres programes assistencials.

És freqüent que els impostos siguen de naturalesa proporcional, és a dir, que

produïsquen ingressos que suposen un determinat percentatge del producte nacional. Quan

açò ocorre, resulta que la recaptació s'altera de forma automàtica, incrementant-se a mesura

que augmenta el producte nacional, i ocorrerà el contrari si té lloc una recessió. El mateix

ocorre, encara que en major mesura, si els impostos són progressius. Per tant, els impostos

proporcionals i els regressius compleixen la missió d'un estabilitzador automàtic de l'activitat

econòmica.

Durant les fases de recessió augmenta la desocupació i per tant els subsidis als

desocupats, mentre que en els anys de fort creixement, en minvar la desocupació,

disminueixen aqueixos pagaments incrementant-se paral·lelament els fons que recapta l'estat

en forma de càrregues socials. D'aquesta forma, el segur de desocupació exerceix una pressió

estabilitzadora contribuint a reduir la demanda quan aquesta és excessiva o col·laborant a

mantenir el nivell de consum si l'activitat econòmica està descendint.

Altres programes assistencials, com les pensions de jubilació, també poden mostrar un

comportament anticíclic, actuant com a estabilitzadors automàtics.

Els estabilitzadors automàtics redueixen part de les fluctuacions econòmiques, però no

les eliminen completament. Contribueixen al fet que les expansions i les recessions siguen més

suaus.

14.2 ELS PRESSUPOSTOS DEL SECTOR PÚBLIC

14.2.1. CONCEPTE

Des del punt de vista econòmic, el pressupost de l'Estat és un document comptable que

arreplega les previsions dels ingressos i despeses públiques que es realitzaran en el següent

exercici. És per tant la plasmació de la política fiscal del govern i respon a les necessitats

expansives o contractives que l'anàlisi de la conjuntura econòmica requerisca.

La modificació dels ingressos i les despeses públiques estatals, donat el seu enorme

volum, té importants efectes sobre el conjunt de l'economia. D'aquesta forma el govern pot

influir sobre les grans magnituds macroeconòmiques per a aconseguir l'equilibri. Per

exemple, si es concedeixen ajudes i subvencions a determinades empreses, s'està influint en

les seues decisions d'inversió; o si s'actua sobre els impostos directes de les persones,

s'influeix en la seua renda i en les seues possibilitats de consum. En definitiva, tota la vida

econòmica es veu afectada per la política fiscal.

3

Els Pressupostos Generals de l'Estat es divideixen en dos grans apartats, Ingressos i

Despeses Públiques.

14.2.2. ELS INGRESSOS PÚBLICS

Per a poder dur a terme el seu programa de despeses públiques, l'Estat necessita

finançament, que aconsegueix a través dels ingressos públics, o conjunt de recursos

financers que permeten realitzar els pagaments previstos en els Pressupostos.

Els ingressos públics solen classificar-se en tres categories: tributs, cotitzacions a la

seguretat social i altres ingressos públics.

1. Tributs: són pagaments obligatoris a l'Estat, establits per llei. Al seu torn es classifiquen en

altres tres categories: impostos, taxes i contribucions especials.

1.1. Impostos: són pagaments que els individus o les empreses fan a l'Estat sense rebre una

contraprestació concreta a canvi. Representen més del 80 per cent dels ingressos públics, i

es divideixen al seu torn en:

1.1.1. Impostos directes, que graven a la persona segons la seua riquesa o la seua renda,

tenint en compte les seues circumstàncies. A Espanya els més importants són els que graven

la renda de les persones físiques (IRPF) o de les empreses (Impost sobre la Renda de

Societats). Aquests impostos són progressius si a mesura que augmenta la renda o riquesa

de l'agent econòmic, aquest paga en major proporció; en cas contrari, es diu que són

regressius. Si el percentatge a pagar no varia amb la renda o la riquesa, es diu que és un

impost proporcional. L'IRPF és progressiu, augmentant el percentatge de pagament a

mesura que ho fa la renda, fins a un màxim del 43 per cent. L'Impost de Societats, en canvi,

és un tipus fix del 30 per cent per a totes les empreses (excepte cooperatives i algunes

petites empreses), independentment del benefici que obtinguen; es tracta, per tant, d'un

impost proporcional.

1.1.2. Impostos indirectes, que graven el consum, sense tenir en compte a la persona que

ho realitza, ni si té més o menys renda. El més important a Espanya és l'Impost sobre el

Valor Afegit (IVA), encara que existeixen altres menys rellevants, com els quals graven el

consum de begudes alcohòliques, de tabac o de carburants

1.2. Taxes, són pagaments que es realitzen per l'ús d'un ben o servei oferit per l'Estat, és a dir,

que en aquest cas es rep una contraprestació determinada. Per exemple es paguen taxes per

la recollida de brosses, per la matrícula acadèmica o per obtenir el permís de conduir.

1.3. Contribucions especials, són tributs que paguen els qui es beneficien d'un servei o obra

pública concreta. Per exemple, la pavimentació d'un carrer, que beneficia especialment als

seus veïns

2. Cotitzacions Socials: són els pagaments que els treballadors i les empreses fan a la Seguretat

Social, adquirint un dret a percebre determinades prestacions. Amb aquests diners es

financen les despeses d'aquest organisme estatal, en sanitat, pensions, i subsidis i ajudes a

la desocupació. A Espanya les cotitzacions a la Seguretat Social, en el règim general,

ascendeixen al 29,2 per cent del salari brut de cada treballador contractat, corresponent un

4,8 per cent al treballador i el 24,4 per cent restant a l'empresa.

3. Altres ingressos públics: arreplega la resta d'ingressos de l'Estat, classificats en tres tipus:

4

3.1. Transferències corrents, són ingressos obtinguts sense contraprestació, per exemple

els provinents de les multes de trànsit, dels concerts econòmics amb la Comunitat Autònoma

Basca i Navarra, o del Fons Social Europeu.

3.2. Ingressos patrimonials, que comprèn els provinents d'interessos de comptes bancaris

i altres actius financers (accions, bons, etc.), els beneficis que generen les empreses

públiques o altres entitats (Renfe, Loteries i Apostes de l'Estat, etc.), i les rendes procedents

dels immobles de propietat pública.

3.3. Operacions de capital, que inclou la venda d'inversions públiques, per exemple

empreses, i les transferències de capital, fonamentalment les que procedeixen de fons

europeus per a finançar projectes d'inversió (Fons Europeu de Desenvolupament Regional,

Fons Europeu de Pesca i altres Recursos Agrícoles, i Fons de Cohesió).

Completen els ingressos públics totals els que provenen de la venda dels actius

financers de propietat pública i altres operacions financeres, per exemple el reintegrament de

préstecs concedits per l'Estat.

En el gràfic següent es mostra la distribució dels ingressos públics a Espanya segons

els PGE de l'any 2011, que ascendeixen a un total de 272.363 milions d'euros:

Es pot observar que el capítol més important, amb gran diferència, correspon als

impostos directes i cotitzacions socials, amb un 70 per cent del total, que juntament amb el

13 per cent d'impostos indirectes porta a un 83 per cent dels ingressos públics procedents

d'impostos i cotitzacions socials. La resta de capítols representen petits percentatges: un 6%

els ingressos generats per la venda de l'actius financers, un 4% les transferències corrents,

un altre 4% els ingressos procedents de les rendes del patrimoni públic, un 2% les taxes, i

un 1% les transferències de capital procedents de la Unió Europea.

14.2.3. LES DESPESES PÚBLIQUES

Comprenen tots els pagaments que ha de realitzar l'Estat al llarg d'un any per a

desenvolupar la seua funció econòmica.

Poden classificar-se atenent a diferents criteris. Per exemple, segons la funció

econòmica que complisquen:

1. Despeses corrents: inclou les despeses de personal (salaris als empleats públics) i els

corresponents a la compra de béns i serveis de consum (transport, material hospitalari o

productes de neteja)

2. Despeses de capital o inversions: referits a la compra o construcció de béns duradors, com a

escoles, hospitals, autopistes, aeroports, ordinadors, etc.

3. Despeses de transferències: són els realitzats per l'Estat sense rebre gens a canvi, per

exemple, beques, pensions, subsidis de desocupació o subvencions a empreses. Es

5

divideixen en transferències corrents i de capital, segons la seua destinació siguen despeses

corrents o inversions.

4. Despeses financeres: són els corresponents a la compra d'actius financers (accions i bons) i

al pagament d'interessos dels passius financers (deute).

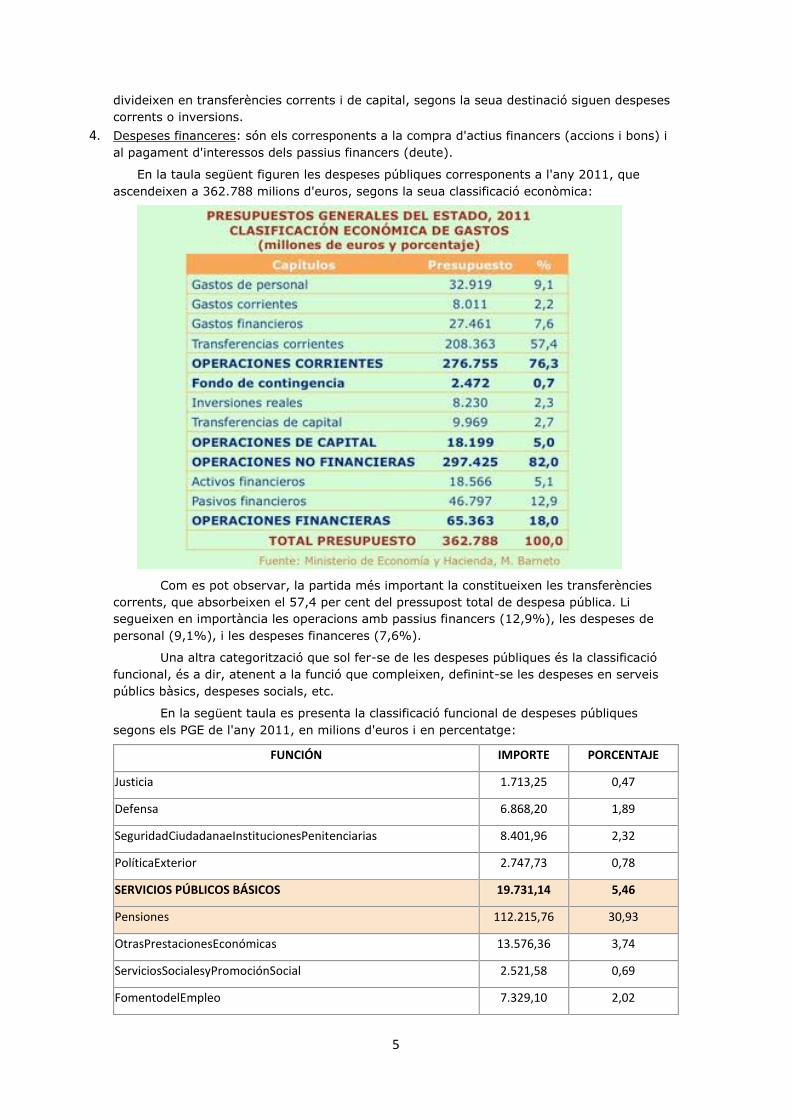

En la taula següent figuren les despeses públiques corresponents a l'any 2011, que

ascendeixen a 362.788 milions d'euros, segons la seua classificació econòmica:

Com es pot observar, la partida més important la constitueixen les transferències

corrents, que absorbeixen el 57,4 per cent del pressupost total de despesa pública. Li

segueixen en importància les operacions amb passius financers (12,9%), les despeses de

personal (9,1%), i les despeses financeres (7,6%).

Una altra categorització que sol fer-se de les despeses públiques és la classificació

funcional, és a dir, atenent a la funció que compleixen, definint-se les despeses en serveis

públics bàsics, despeses socials, etc.

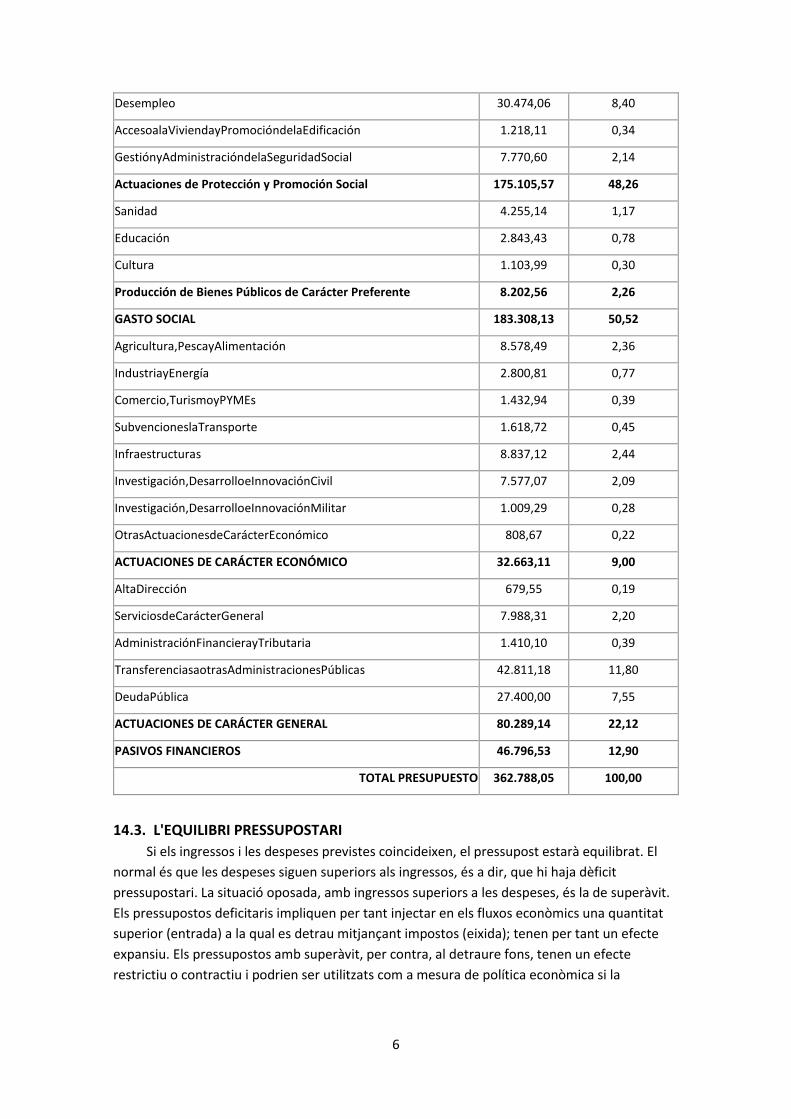

En la següent taula es presenta la classificació funcional de despeses públiques

segons els PGE de l'any 2011, en milions d'euros i en percentatge:

FUNCIÓN IMPORTE PORCENTAJE

Justicia 1.713,25 0,47

Defensa 6.868,20 1,89

SeguridadCiudadanaeInstitucionesPenitenciarias 8.401,96 2,32

PolíticaExterior 2.747,73 0,78

SERVICIOS PÚBLICOS BÁSICOS 19.731,14 5,46

Pensiones 112.215,76 30,93

OtrasPrestacionesEconómicas 13.576,36 3,74

ServiciosSocialesyPromociónSocial 2.521,58 0,69

FomentodelEmpleo 7.329,10 2,02

6

Desempleo 30.474,06 8,40

AccesoalaViviendayPromocióndelaEdificación 1.218,11 0,34

GestiónyAdministracióndelaSeguridadSocial 7.770,60 2,14

Actuaciones de Protección y Promoción Social 175.105,57 48,26

Sanidad 4.255,14 1,17

Educación 2.843,43 0,78

Cultura 1.103,99 0,30

Producción de Bienes Públicos de Carácter Preferente 8.202,56 2,26

GASTO SOCIAL 183.308,13 50,52

Agricultura,PescayAlimentación 8.578,49 2,36

IndustriayEnergía 2.800,81 0,77

Comercio,TurismoyPYMEs 1.432,94 0,39

SubvencioneslaTransporte 1.618,72 0,45

Infraestructuras 8.837,12 2,44

Investigación,DesarrolloeInnovaciónCivil 7.577,07 2,09

Investigación,DesarrolloeInnovaciónMilitar 1.009,29 0,28

OtrasActuacionesdeCarácterEconómico 808,67 0,22

ACTUACIONES DE CARÁCTER ECONÓMICO 32.663,11 9,00

AltaDirección 679,55 0,19

ServiciosdeCarácterGeneral 7.988,31 2,20

AdministraciónFinancierayTributaria 1.410,10 0,39

TransferenciasaotrasAdministracionesPúblicas 42.811,18 11,80

DeudaPública 27.400,00 7,55

ACTUACIONES DE CARÁCTER GENERAL 80.289,14 22,12

PASIVOS FINANCIEROS 46.796,53 12,90

TOTAL PRESUPUESTO 362.788,05 100,00

14.3. L'EQUILIBRI PRESSUPOSTARI

Si els ingressos i les despeses previstes coincideixen, el pressupost estarà equilibrat. El

normal és que les despeses siguen superiors als ingressos, és a dir, que hi haja dèficit

pressupostari. La situació oposada, amb ingressos superiors a les despeses, és la de superàvit.

Els pressupostos deficitaris impliquen per tant injectar en els fluxos econòmics una quantitat

superior (entrada) a la qual es detrau mitjançant impostos (eixida); tenen per tant un efecte

expansiu. Els pressupostos amb superàvit, per contra, al detraure fons, tenen un efecte

restrictiu o contractiu i podrien ser utilitzats com a mesura de política econòmica si la

7

demanda agregada estiguera tan alta que la producció potencial estiguera sent superada amb

la consegüent aparició d'efectes inflacionistes.

Els economistes clàssics consideraven que els pressupostos de l'Estat havien d'estar

sempre equilibrats, que l'existència de dèficits o superàvits eren mostra d'una administració

ineficient o d'un intervencionisme distorsionador dels mercats. La proposta keynesiana va ser

que el pressupost havia d'estar cíclicament equilibrat, ser deficitari en les fases econòmiques

recessives que requeriren una intervenció estimulant, finançant el dèficit mitjançant deute

públic que seria amortitzada amb els superàvit d'altres anys. No obstant açò, l'aplicació de la

política keynesiana pels governs occidentals després de la Segona Guerra Mundial s'ha traduït

en la realitat en un dèficit públic sostingut any rere any. Encara que en els anys d'expansió

econòmica el dèficit disminueix en termes de percentatge sobre el PIB, no deixa mai de ser

negatiu.

Les idees econòmiques dominants en l'actualitat consideren al dèficit públic una de les

principals causes de desequilibri i inestabilitat. L'enorme dèficit pressupostari dels EUA ha sigut

considerat com una de les causes bàsiques de l'origen de la crisi de començaments dels 90. El

Tractat de Maastrich va fixar com a condició per a formar part de la Unió Econòmica i

Monetària que el dèficit públic fóra inferior al 3% i el Deute públic inferior al 60% del PIB. El

Pacte d'Estabilitat compromet als països membres a mantenir aqueixos mateixos objectius de

forma permanent. Tots els països desenvolupats estan obstinats actualment en la lluita per

controlar aquest dèficit com a requisit indispensable per a mantenir l'estabilitat a llarg termini.

En establir les previsions pressupostàries cal tenir en compte en qualsevol cas que no

poden ser totalment precises. L'existència d'impostos proporcionals o progressius fa que els

ingressos públics varien segons el volum de renda realment generat en el país. D'igual forma,

les despeses públiques poden variar de forma imprevisible ja que un augment de la

desocupació motivada per una recessió incrementaria les despeses en subvencions. Es diu

pressupost de plena ocupació a l'estimació que es fa de les despeses i ingressos públics que es

concretarien si, mantenint la legislació financera existent, la situació econòmica del país fóra

de plena ocupació

El dèficit públic pot ser inevitable en determinats casos, com succeeix quan

l'economia entra en una fase de recessió o crisi, que en reduir l'activitat econòmica fa que

disminuïsca la recaptació d'impostos i augmenten les despeses públiques en protecció social

(desocupació) o inversions; aquest tipus de dèficit tendeix a desaparèixer quan l'economia

millora i entra en una fase expansiva. També sol justificar-se el dèficit en situacions de

guerra, o en països poc desenvolupats en els quals l'Estat realitza fortes inversions en

infraestructures. Però el problema sorgeix quan el dèficit es produeix any rere any, fins i tot

quan l'economia està creixent, i es va acumulant, convertint-se en un dèficit estructural.

En el cas d'Espanya, l'Estat ha incorregut en dèficit públic en les últimes dècades. En la

següent taula figuren les xifres corresponents al període 2002-11 en milions d'euros, segons

les dades proporcionades pel Ministeri d'Economia i Hisenda:

CONCEPTO 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

INGRESOS 205.895 207.558 221.128 235.578 255.749 283.731 308.559 301.435 274.004 272.363

GASTOS 238.920 258.843 264.964 279.827 301.488 324.964 349.415 384.520 386.400 362.788

DÉFICIT -33.025 -51.285 -43.836 -44.249 -45.739 -41.233 -40.856 -83.085 -112.396 -90.425

%PIB 4,53 6,55 5,21 4,87 4,65 3,91 3,75 7,88 10,58 n.d.

8

Les mateixes dades es reflecteixen en la següent figura mitjançant barres:

L'anàlisi de les dades anteriors mostra que en els últims deu anys el dèficit públic

s'ha incrementat de forma important, sobretot l'any 2009 com a conseqüència de la crisi,

amb un creixement del 103,4% respecte a l'any anterior. No obstant açò a partir del 2010, el

govern espanyol, a instàncies de la Unió Europea, ha començat a aplicar polítiques fiscals de

dràstica reducció del pressupost, especialment de les despeses públiques, que tenen com a

objectiu la disminució gradual del dèficit fins a situar-lo en el 6 per cent del PIB l'any 2011,

el 4,8 per cent en el 2012, el 3 per cent en 2013 i el 2,1 per cent l'any 2014.

5.6. PROBLEMES DEL DÈFICIT PRESSUPOSTARI

• El finançament del dèficit públic:

Normalment el dèficit públic pot finançar-se per tres vies que presenten diversos

inconvenients:

Elevació dels impostos: resulta impopular i té efectes negatius sobre la demanda agregada.

Emissió de diners: portaria a una política monetària expansiva que, en general, sol provocar

inflació.

Emissió de deute públic: Trasllada els deutes provocant dèficits en moments posteriors per a

les generacions futures que hauran de finançar-los.

• L'efecte expulsió o desplaçament:

L'efecte expulsió consisteix en una substitució d'activitat econòmica privada per activitat

econòmica pública. En la mesura en què es vulga ampliar el sector públic ha de ser a costa

d'activitat privada.

L'efecte expulsió pot tenir lloc per una elevació dels tipus d'interès amb motiu de

l'emissió de Deute Públic i una consegüent reducció de la inversió privada.

També pot deure’s a l'encariment dels factors productius causat per l'augment de la seua

demanda que provoca la despesa pública quan l'economia està prop de la plena ocupació.

Tant els factors de producció com els diners són limitats i açò fa que un augment de la

seua demanda per part del sector públic provoque que al sector privat li siga més difícil la seua

consecució veient-se desplaçada la inversió privada per culpa de l'actuació del sector públic i

obtenint-se així un efecte contrari al desitjat, és a dir, una reducció de la demanda agregada.