· tc vol. v tribunal de cuentas tc revista esp tc aÑola de control externo tribunal de cuentas...

TRANSCRIPT

TCVol. V

TRIBUNAL DE CUENTAS

TC

REVIS

TA ESP

AÑOL

A DE C

ONTRO

L EXTE

RNO

TCTRIBUNAL DE CUENTAS

Enero 2003

N.° 13

ARTÍCULOS

REV ISTA ESPAÑOLAREV ISTA ESPAÑOLADE CONTROL EXTERNODE CONTROL EXTERNO

Vol. V

N.° 13

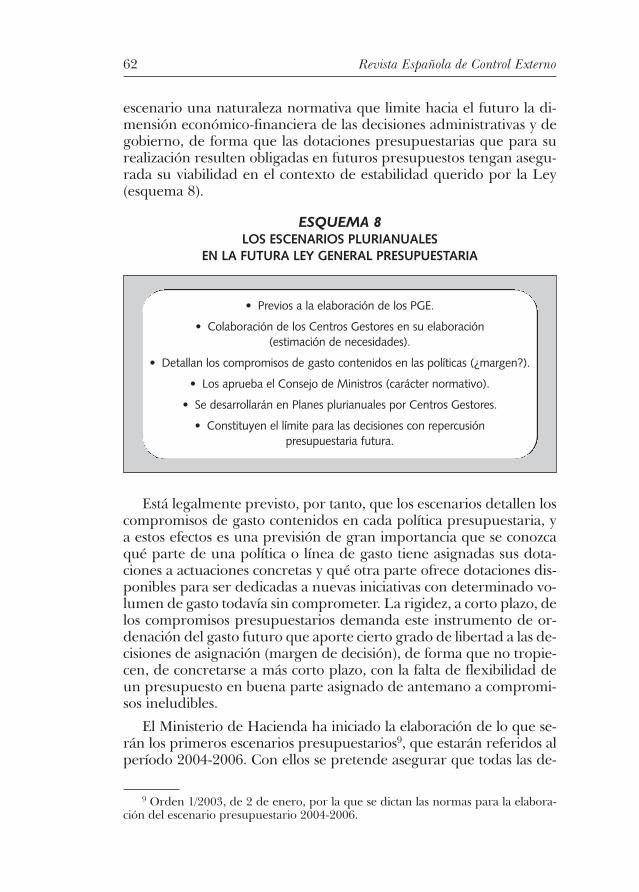

• LA LEY GENERAL DE ESTABILIDAD PRESUPUESTARIA Y LA FUTURALEY GENERAL PRESUPUESTARIA José Antonio Godé Sánchez

José Pascual García• SEGUIMIENTO Y CONTROL DE LA ESTABILIDAD PRESUPUESTARIA

PUBLICACIONES

Mario Garcés Sanagustín• LAS LEYES DE ESTABILIDAD PRESUPUESTARIA: OBJETIVOS Y RASGOS

FUNDAMENTALES

Milagros García Crespo• LOS COSTES DE LA ESTABILIDAD PRESUPUESTARIA

• SEGUNDO CUATRIMESTRE DEL AÑO 2002 Javier Medina GuijarroJosé Antonio Pajares Giménez

LEGISLACIÓN Y JURISPRUDENCIA

• TERCER CUATRIMESTRE DEL AÑO 2002 Javier Medina GuijarroJosé Antonio Pajares Giménez

• JUSTICIA COMO EQUIDAD John Rawls

DOCUMENTACIÓN, NOTAS Y COMUNICACIONES

• JOHN RAWLS Y EL CONTRACTUALISMO Andrés Fernández Díaz

• LA HACIENDA MILITAR O 500 AÑOS DE INTERVENCIÓN EN LASFUERZAS ARMADAS Juan Velarde Fuertes

• IN MEMORIAM AUGUSTO GUTIÉRREZ ROBLES José Pascual García

• EL XXV ANIVERSARIO DEL TRIBUNAL DE CUENTAS EUROPEO Manuel Fabra Vallés

DOCTRINA EUROPEA

• EL INFORME ANUAL DEL TRIBUNAL DE CUENTAS EUROPEO RELATIVOAL EJERCICIO 2001: PRESENTACIÓN GENERAL Y CONCLUSIONES Manuel Fabra Vallés

REVISTA ESPAÑOLADE CONTROL EXTERNO

VOL. V Enero 2003 N.° 13

Tribunal de CuentasISSN: 1.575-1333Depósito Legal: M. 8.696-1999Edita: Tribunal de CuentasRealización: DiScript, S. L.

Presentación, Juan Velarde Fuertes . . . . . . . . . . . . . . . . . . . . . . . . .

Artículos• Los costes de la estabilidad presupuestaria, Milagros García Crespo. • Las Leyes de Estabilidad Presupuestaria: Objetivos y rasgos fundamen-

tales, Mario Garcés Sanagustín . . . . . . . . . . . . . . . . . . . . . . . . .• La Ley General de Estabilidad Presupuestaria y la futura Ley General

Presupuestaria, José Antonio Godé Sánchez . . . . . . . . . . . . . . .• Seguimiento y control de la estabilidad presupuestaria, José Pascual

García . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Doctrina europea• El XXV Aniversario del Tribunal de Cuentas Europeo, Manuel Fabra

Vallés . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .• El Informe Anual del Tribunal de Cuentas Europeo relativo al ejercicio

2001: presentación general y conclusiones, Manuel Fabra Vallés . . . .

Documentación, Notas y Comunicaciones• Justicia como equidad, John Rawls . . . . . . . . . . . . . . . . . . . . . . .• John Rawls y el contractualismo, Andrés Fernández Díaz . . . . . . .• La Hacienda Militar o 500 años de Intervención en las Fuerzas

Armadas, Juan Velarde Fuertes . . . . . . . . . . . . . . . . . . . . . . . . .• In memoriam Augusto Gutiérrez Robles, José Pascual García . . . .

Legislación y Jurisprudencia• Segundo cuatrimestre del año 2002, Javier Medina Guijarro y

José Antonio Pajares Giménez . . . . . . . . . . . . . . . . . . . . . . . . .• Tercer cuatrimestre del año 2002, Javier Medina Guijarro y

José Antonio Pajares Giménez . . . . . . . . . . . . . . . . . . . . . . . . .

Publicaciones • TRIBUNAL DE CUENTAS: Resoluciones de la Sala de Justicia del año

2001, Paulino Martín Martín . . . . . . . . . . . . . . . . . . . . . . . . . .• INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO:

Diccionario terminológico de la IGAE, Susana Casado Robledo . .

ÍndicePágs.

5

15

33

49

73

115

119

129159

187195

201

223

241

244

Revista Española de Control Externo4

La correspondencia puede dirigirse a:

REVISTA ESPAÑOLA DE CONTROL EXTERNOTribunal de CuentasPadre Damián, 19

28036 Madrid - Fax: 91 457 29 92

Los originales deberán ir acompañados del correspon-diente soporte informático; la Secretaría del ConsejoEditorial facilitará instrucciones concretas respecto a laforma de preparar y presentar los diferentes artículos ytextos.

El importe de la suscripción anual (3 números), inclui-do I.V.A., será de 42 €.

Advertencia: Los originales recibidos en esta REVISTA son some-tidos a la evaluación anónima de especialistas cualificados.

NOTA: Ni el Consejo Editorial ni el Tribunal de Cuentas se hacenresponsables de la opinión vertida por los autores de los artículos pu-blicados en esta Revista.

CONSEJO EDITORIALRamón Álvarez de Miranda

Susana Casado RobledoRafael María Corona Martín

Andrés Fernández DíazMilagros García CrespoPaulino Martín MartínJavier Medina Guijarro

Vicente Montesinos JulveAna María Pérez Tórtola

Pascual Sala SánchezJuan Velarde Fuertes (Director)José Pascual García (Secretario)

Es evidente la apuesta que España ha hecho a favor de la estabili-dad presupuestaria. En el siglo XX son bien conocidos tres intentos, ylos tres fueron coronados por dividendos de desarrollo económico untanto dispares: el que se había iniciado, en el año final del siglo XIX,con el nombre de Reforma Fiscal de Villaverde, a partir de la cual, alllegar el turno liberal, se afianzaría la política de equilibrio fiscal delconservador Raimundo Fernández Villaverde con la famosa frase deEchegaray, Ministro de Hacienda en 1906, sobre la necesidad de «te-ner santo temor al déficit». Que mil peligros amenazaron a esta polí-tica lo van a comprobar unas pocas cifras: según Angus Maddison1,de 1890 a 1900, el PIB por habitante había crecido globalmente, enmedio de desequilibrios a veces muy fuertes, como el derivado, sobretodo, de las guerras de Cuba, un 10,45 por ciento; de 1900 a 1910también globalmente, y en buena parte de él en condiciones de esta-bilidad, ese avance fue solamente del 2,75 por ciento. De ahí que seescuchase en el Congreso por boca de Navarro Reverter, como répli-ca a Echegaray: «¿No será, más bien, que S.S. tiene temor al pro-greso?» Cuando, desde la I Guerra Mundial, como consecuencia delconflicto, el desequilibrio fiscal se asienta con gran fuerza, dio la im-presión de que este sendero de Villaverde se abandonaba definitiva-mente. A pesar de los esfuerzos efectuados en la etapa postrera de la

Preludio sobre la estabilidadpresupuestaria y algunas otras cuestiones

Juan Velarde FuertesConsejero del Tribunal de Cuentas

5

Presentación

1 Cfr. Angus MADDISON: La economía mundial, 1820-1992. Análisis y estadísticas,Centro de Desarrollo. OCDE, París, 1997, pág. 276.

Monarquía, y en la II República, sobre todo por Chapaprieta, dio laimpresión de que la estabilidad presupuestaria había huido parasiempre.

Además, doctrinalmente, habían aparecido Keynes y Myrdal,y la política fiscal mostró simpatía por el presupuesto cíclico. LaII Guerra Mundial, en todo el mundo, y en España la economía deguerra que dura de 1936 a 1947, obligaron, además, a fuertes déficitpresupuestarios. La liquidación de la guerra no parecía poner fin aesta situación. El elemento keynesiano fue fundamental para justifi-car esa persistencia en el déficit. Con toda claridad lo expusieron, pa-rece que de un modo difícil de superar, James M. Buchanan y Ri-chard E. Wagner2. Sin embargo, en España, nuestra economía escapóde esa seducción, como consecuencia de un trabajo decisivo de Enri-que Fuentes Quintana y un conjunto de jóvenes economistas de lacuarta generación de la Escuela de Madrid3. De ahí que desde 1959,con el Plan de Estabilización, y muy decisivamente gracias a la acep-tación y dureza en el empeño de la estabilidad presupuestaria que semanifestó en el Ministro de Hacienda Mariano Navarro Rubio4, exis-tiese equilibrio en este sentido.

Así fue como España se separó de la senda que seguían muchospaíses. Hablando de esta coyuntura y refiriéndose a Norteamérica,escribían así Buchanan y Geoffrey Brennan: «Podría argumentarseque el equilibrio presupuestario era una parte de la constitución fis-cal de los Estados Unidos vigente antes de la revolución keynesianaen la teoría de la política económica. Aunque la Constitución no con-tenía una exigencia formal y escrita de equilibrio presupuestario, losagentes decisores gubernamentales actuaban como si tal restricción

Revista Española de Control Externo6

2 La obra de BUCHANAN y WAGNER es la titulada, de modo suficientemente ex-presivo, Democracy in deficit. The political legacy of Lord Keynes, Academic Press, NewYork, 1977.

3 El trabajo central fue el de Enrique FUENTES QUINTANA, Salario y ocupación. Lateoría keynesiana como análisis cíclico, en De Economía, número monográfico sobre la Po-sible aplicación a la política económica española de la «Teoría General de la ocupación, el inte-rés y dinero» de Keynes, marzo-abril 1951, año IV, nº monográfico 1, págs. 9-55. Quie-nes acompañamos a este trabajo y por qué fue fundamental para alterar la políticaeconómica española, muchísimo más que por las críticas de Olariaga, véase en mi ar-tículo, «Biblioteca Hispania de Marx, Keynes y Schumpeter. Una primera aproxi-mación», en Papeles de Economía Española, 1983, nº 17, págs. 373-416, pero especial-mente las págs. 400-403.

4 Cfr. Juan VELARDE FUERTES: «Mariano Navarro Rubio: un político para el cam-bio», en Anales de la Real Academia de Ciencias Morales y Políticas, curso académico 2001-2002, 2002, año LIV, nº 79, págs. 811-814.

limitara su comportamiento fiscal. El efecto de la revolución keyne-siana fue el rechazo de esta parte de la constitución fiscal. Gran par-te del apoyo a la introducción de una cláusula constitucional explíci-ta a favor del equilibrio presupuestario, en los años setenta, surge delreconocimiento cada vez más generalizado de que, en ausencia de tallimitación, los gobiernos volverán a su natural tendencia a generardéficit presupuestarios casi continuamente»5.

El resultado de esta estabilización presupuestaria sí fue esta vezexcelente: desde 1959 a 1974 el PIB por habitante se incrementó enesos 15 años un 169,85 por ciento, una tasa colosalmente alta. Pién-sese que en el mismo período, que es el de la gran prosperidad deEuropa, y por supuesto del mundo occidental, Francia crece un87,33 por ciento; Alemania, un 67,42 por ciento; Italia, un 97,16 porciento; Gran Bretaña, un 44,86 por ciento; Estados Unidos, un46,81 por ciento, y solo somos superados en crecimiento por Japón,con un 212,23 por ciento de incremento de su PIB por habitante en-tre esas fechas6.

El motivo es bastante sencillo. El equilibrio presupuestario necesi-taba ser acompañado en España de una muy seria apertura al exte-rior. Tal equilibrio era condición necesaria para un fuerte progresoeconómico, pero no suficiente. De 1900 –o, si se quiere, desde 1890,en pleno viraje proteccionista inspirado en Cánovas del Castillo– a1910, observamos una creciente agudización del aislamiento eco-nómico, sobre todo con el Arancel Salvador de 1906 y las medidas ex-traordinariamente proteccionistas del Gobierno largo de Maura(1907-1909). En cambio, el equilibrio presupuestario que comienzacon el plan de Estabilización de 1959 se acompaña de un crecienteproceso de apertura, que se debe, sobre todo a nuestro ingreso en elGATT y a nuestros primeros pasos en la CEE, con el Acuerdo Prefe-rencial Ullastres de 1970.

Esta segunda política de estabilización va a durar, como acaba deseñalarse, hasta que se inicia la Transición, en 1974. Al confluir unaseria crisis económica mundial, con un tremendo empeoramiento ennuestra relación real de intercambio, con una muy profunda altera-ción del modelo de relaciones laborales, más un fortísimo incremen-to de la desocupación, todo ello unido a un movimiento obrero muyradializado porque aún se movía apoyado en planteamientos utópi-

Preludio sobre la estabilidad presupuestaria y algunas otras cuestiones 7

5 Cfr. Geoffrey BRENNAN y James M. BUCHANAN: El poder fiscal. Fundamentos ana-líticos de una constitución fiscal, Unión Editorial, Madrid, 1987, págs. 253-254.

6 Cfr. Angus MADDISON: ob. cit., págs. 272, 275 y 277.

cos y, finalmente, al existir una hondísima alteración política, porquese produjo el paso de un régimen político a otro, retornó a imperarel déficit del sector público.

Ese período, en el que tiene lugar la gran reforma estructural quesignifica nuestro ingreso en el ámbito comunitario, fue antecedidopor una creciente concertación social y la puesta en marcha de la re-forma tributaria Fuentes Quintana-Fernández Ordóñez de 1978,fundado todo en el Pacto de La Moncloa de 1977, que se vincula a laestabilidad política que se crea al ingresar, desde 1978, con la Consti-tución de ese año, en un régimen liberal democrático semejante al delresto del mundo occidental. Durante esa etapa, el PIB por habitanteespañol, de 1974 a 1995, crece un 41,46 por ciento. Comparado conlos mismos países que anteriormente, vemos que el PIB por habitan-te de Francia crece un 38,32 por ciento; el de Alemania, un 41,97 porciento; Italia, un 55,45 por ciento; Gran Bretaña, un 47,11 por cien-to; Estados Unidos, un 48,26 por ciento, y Japón, un 78,17 por cien-to7. Es evidente que España pierde, a pesar de todas esas muy positi-vas reformas estructurales, capacidad de convergencia.

Desde 1995, y de modo muy acentuado desde 1996, el equilibriopresupuestario vuelve, por tercera vez, a ser una de las señales de lapolítica económica. No tenemos más que las cifras homogeneizadasde 1995 a 1998. En ese período, el PIB por habitante de España, cre-ce un 10,01 por ciento; el de Francia, un 5,37 por ciento; el alemán,un 3,95 por ciento; el italiano, un 3,21 por ciento; el de Gran Breta-ña, un 7,30 por ciento; el norteamericano, un 9,86 por ciento, y el ni-pón, un 2,89 por ciento8. Se ha recuperado, con claridad, la conver-gencia. Tendríamos que añadir, con las más recientes cifras de laOCDE, que poseemos sobre el crecimiento real del PIB por habitan-te hasta el año 2002, que esta recuperación de la convergencia se haacentuado. El elemento que ha pasado a actuar es la persistencia delequilibrio presupuestario. La política iniciada por Solbes en 1994-1995, ampliamente reforzada en 1996 con el modelo Aznar-Rato ydesarrollada desde 1998 por Cristóbal Montoro, ha sido, pues, laadecuada en términos económicos.

Todo esto exige un complemento institucional adecuado. Eso eslo que centra, en buena parte, este volumen, que no dudo conside-

Revista Española de Control Externo8

7 Cfr. Angus MADDISON: La economía mundial. Una perspectiva milenaria, OCDE.Ediciones Mundi-Prensa, Madrid, 2002, págs. 274-277 y 302.

8 Cfr. Angus MADDISON: La economía mundial. Una perspectiva milenaria, ob. cit.,ídem.

rar que pasará a ser consultado ávidamente de ahora en adelante yque se inicia con el artículo de Milagros García Crespo, catedráticade Economía Aplicada, «Los costes de la estabilidad presupuestariaen España». Es lógico comenzar este número con este trabajo, que seinicia con un planteamiento de la cuestión de la estabilidad presu-puestaria tal como se plantea desde Europa, con un corolario muyvalioso, el de los costes del Pacto de Estabilidad y Crecimiento, enbuena parte, como era lógico, presidido por lo que sucede actual-mente en Alemania. Pero, evidentemente, alcanza el artículo un in-terés extraordinario en su última parte, «Unas notas sobre la evolu-ción de la coyuntura española». Sus puntos centrales le conviertenen un trabajo valiente y de obligada consulta y, es muy posible, dedebate en los próximos tiempos. Es muy oportuna la llamada deatención sobre una serie de análisis muy recientes que conducen aeliminar la tentación de medir la estabilidad y sus beneficios «con unsolo guarismo», o lo que es igual: la profesora García Crespo nospuntualiza que siempre se debe huir de simplismos.

A continuación era necesario pasar al asunto concreto del entra-mado jurídico que debe sostener las situaciones de estabilidad presu-puestaria. Mario Garcés Sanagustín, bajo el título de «Las leyes de es-tabilidad presupuestaria: objetivos y rasgos fundamentales», verificauna valiosa aportación doctrinal que se enmarca, por supuesto, enfundamentos comunitarios, pero que se han de aplicar a España. Supárrafo central, sobre el que ha de meditar todo el que intente ela-borar alguna política económica sensata en nuestro país, parte de «ladefinición del modelo estructural de España como Estado complejo,tanto en su trayectoria supranacional, imbuido en un proceso de in-tegración y asunción de compromisos jurídicos exógenos, como en sutrayectoria interna, en el que la Constitución reconoce plena autono-mía para la gestión de los intereses generales propios del ámbito deactividad de cada instancia territorial. Pero, además, el formidableproceso de descentralización, política y territorial, que está experi-mentando España y que sitúa a nuestro país entre los Estados con es-tructura más descentralizada junto con Alemania en el conjunto de laUnión Europea, obliga a intensificar, en el marco de la Constituciónespañola, la coordinación entre las Haciendas territoriales. Así, el sec-tor Estado, gestor directo además del sistema de la Seguridad Social,que constituye un servicio común e indivisible en todo el territorionacional, gestionará a partir del año 2002 un 48,04 por ciento delgasto público consolidado de todas las Administraciones Públicas,descendiendo su peso relativo en el conjunto del sector público des-de 1998 en algo más de un 6 por ciento. El repunte básico del gastolo han experimentado las Comunidades Autónomas, hasta tanto se

Preludio sobre la estabilidad presupuestaria y algunas otras cuestiones 9

definan las bases del modelo de segunda descentralización a favor delas Entidades Locales». Todo esto sin perder de vista, como magis-tralmente escribe Garcés Sanagustín, tomando como base la Senten-cia 1/1982, de 28 de enero, del Tribunal Constitucional, que «la pro-clamación del carácter unitario del orden económico nacional es unpostulado». Si se abandona tal principio, cuya demostración siemprees complicada, pero que sin él toda posibilidad de desarrollo econó-mico se viene al suelo, nos veríamos conducidos, como dice GarcésSanagustín, «a la fractura de un modelo que se antoja cohesionado yque cede ante la pulsión de intereses fraccionarios o electoralistas».

De ahí el interés de continuar trabajando en torno a estas cuestio-nes, en parte gracias al muy buen artículo de José Antonio Godé Sán-chez, «La Ley General de Estabilidad Presupuestaria y la futura LeyGeneral Presupuestaria». La Ley 18/2001, de 12 de diciembre, Ge-neral de Estabilidad Presupuestaria, y los restos, más o menos actua-lizados, de la Ley Barea General Presupuestaria, necesita marcharpor un nuevo sendero que para Godé Sánchez precisa del «estableci-miento del objetivo de estabilidad presupuestaria», que debe ir acom-pañado de la «fijación de un límite máximo anual de gasto no finan-ciero del presupuesto del Estado», lo que no empece para el«establecimiento de un escenario presupuestario plurianual», así co-mo de la «dotación de un Fondo de contingencia de ejecución pre-supuestaria» y, finalmente, de la «reforma del sistema de modificacio-nes presupuestarias». Al filo de éstas, es evidente que se debenmeditar, ante la nueva Ley General Presupuestaria, estas frases deGodé Sánchez: «Como en tantos órdenes de la vida, la realidad su-pera a la imaginación, no es descabellado pensar que llegue a pre-sentarse una situación de necesidad extraordinaria y urgente que nopueda contenerse con la débil barrera de una prohibición legal deautolimitación que siempre tiene detrás la sombra de la soberanía delParlamento atribuida por la Constitución y graduada en este casoprecisamente por la iniciativa del Gobierno. La pregunta para estoscasos es: ¿la futura ley debe tapiar esta salida o es preferible colocaren el muro una puerta siquiera que quede cerrada con siete llaves?Lo que se pone en juego no es tanto la competencia de las institucio-nes, sino el respeto a la estabilidad presupuestaria.»

Se cierra esta cuestión central con un artículo realmente funda-mental sobre este debate, debido a la pluma de José Pascual García,y titulado «Seguimiento y control de la estabilidad presupuestaria». Elseguimiento de la estabilidad presupuestaria plantea nuevos e im-portantes retos a los órganos de control y, por supuesto, al Tribunalde Cuentas. La aportación, magistral como todas las suyas, de Pascual

Revista Española de Control Externo10

García se divide en tres apartados –esos magníficos cuadros sinópti-cos que crean el entramado óptimo de los ensayos de José Pascual–:en primer lugar, Seguimiento de la estabilidad presupuestaria, que a su vezse subdivide en Mecanismos de seguimiento: etapas, Medidas y sanciones encaso de déficit excesivo, y finalmente Reparto de responsabilidades entre lasdistintas Administraciones por incumplimiento; a continuación, Incidenciaen la función de control de las leyes de estabilidad: del cómo se gasta al cuán-to se gasta, en el que existe, además, el despliegue en los apartados Lí-mites en el volumen del gasto público: aprobación y modificaciones del Presu-puesto y El control en la fase de liquidación: posibles medidas correctoras;para concluir, como tercer apartado, con Las leyes de estabilidad y su re-percusión contable, que termina por completarse con los subepígrafes,Criterios de contabilidad pública versus criterios de contabilidad nacional, Elproblema de la normalización contable en el sector público y Las funciones delTribunal de Cuentas en el proceso. No es posible sustraerse a las palabrasque cierran este artículo: «Esta función de control contable será im-portante en cualquier situación, pero al día de hoy cobra una impor-tancia singular que se mantendrá hasta tanto se normalice la contabi-lidad pública. Dicho control contable deberá extenderse a lacomprobación de si se respeta la legalidad establecida por las leyes deestabilidad y, en particular, a si la contabilidad es veraz y se obtienecorrectamente por todas las Administraciones su capacidad/necesi-dad de financiación. En esto, el papel del Tribunal puede ser rele-vante e insustituible, para evitar que las responsabilidades de una Ad-ministración por el incumplimiento sean trasladadas al Estado o aotra Administración. Por ello entendemos que si en algún ámbito es-tá especialmente justificada una fiscalización horizontal es precisa-mente en relación con el cumplimiento del objetivo de estabilidadpresupuestaria de los distintos agentes y del conjunto de ellos... Cabetambién preguntarse qué tiene que decir el Tribunal de Cuentas enel proceso normalizador. Creo que debe hacer oír su voz. Tal vez seael momento de elevar una Moción o Nota a las Cortes Generales so-bre el particular.»

A continuación se abre una sección nueva, que aparecerá siempreque sea necesario. Se titula Doctrina europea. La marcha hacia el per-feccionamiento de la Unión Europea sólo puede efectuarse así a tra-vés de la asunción progresiva de los planteamientos básicos doctrina-les que surjan de ámbitos europeos. Se inaugura con dos documentosde Manuel Fabra Vallés, el presidente del Tribunal de Cuentas Eu-ropeo: su discurso pronunciado con motivo del XXV aniversario deese Tribunal, y la presentación general y conclusiones del InformeAnual del Tribunal de Cuentas Europeo relativo al ejercicio 2001, efectua-do por Fabra en Madrid el 21 de noviembre de 2002.

Preludio sobre la estabilidad presupuestaria y algunas otras cuestiones 11

Todas estas cuestiones del control de las cuentas públicas o, si seprefiere, reduciéndonos a este número, todo esto de la estabilidadpresupuestaria puede sin dificultad enlazarse con las doctrinas con-tractualistas. El reciente fallecimiento de su mayor representante enestos momentos, John Rawls, ha movido al Consejo Editorial a deci-dir la publicación de un trabajo completísimo del profesor AndrésFernández Díaz, John Rawls y el contractualismo, exposición de un sen-dero que se inicia, a mi juicio, no sólo en Leviatán, de Hobbes, sinotambién en su Behemoth, porque en este último ensayo queda clarolo que acontece cuando el contrato social es imposible. Quizá unalectura actual de Behemoth sirviese, y mucho, para reorientar ciertaspolíticas o, quizá más simplemente, para indicar que sus responsa-bles están desenmascarados desde el siglo XVII. Rawls, al rescatar elcontractualismo frente al utilitarismo que con mucha facilidad se ha-bía infiltrado en el pensamiento de los grandes economistas, nosobliga a contemplar de otro modo tanto el entramado de la econo-mía con la que topamos cada jornada como el análisis crítico de lasdiversas políticas económicas. Se completa con la reproducción deun texto, casi me atrevería a decir que central, de Rawls: el tituladoJusticia como equidad.

Asimismo, esta sección de «Comunicaciones y Notas» se completacon la nota necrológica sobre un extraordinario funcionario, que fueamigo de todos los que nos preocupamos de la economía del SectorPúblico español: Augusto Gutiérrez Robles. Su Historia de la Interven-ción General de la Administración del Estado tiene documentación muyútil sobre esa historia del Tribunal de Cuentas, esa que debería seremprendida algún día.

Como en todos los números, el actual se enriquece con sendasaportaciones, referidas al segundo y tercer cuatrimestre del año2002, sobre legislación y jurisprudencia, obras-bien-hechas conjuntas–para seguir la jerga de Eugenio d’Ors–, debidas a la claridad deideas de Javier Medina Guijarro y José Antonio Pajares Giménez.

Finalmente aparecen las notas críticas de tres trabajos. PaulinoMartín Martín nos ofrece su buena recensión sobre el volumen Reso-luciones de la Sala de Justicia del año 2001, del Tribunal de Cuentas. Nomenos valioso es el comentario crítico de Susana Casado sobre el uti-lísimo Diccionario terminológico de la IGAE. Yo firmo una nota crítica delvolumen, preciosísimo en todos los aspectos, La Hacienda Militar o500 años de Intervención en las Fuerzas Armadas.

Revista Española de Control Externo12

ARTÍCULOSARTÍCULOS

1. LOS HECHOS

1.1. El Tratado de la Unión Europea

El Tratado de Maastricht es, sin ninguna duda, un hito en la per-manente tarea de integración en una unidad supranacional de unnúmero cada vez mayor de países europeos. La firma del Tratado enla ciudad holandesa que le ha dado nombre supuso trazar el caminorecto para la creación y el correcto funcionamiento de una monedaúnica, así como del Banco Central Europeo, institución en la que re-side la política monetaria de la Unión y al que se confió la realizacióndel objetivo de estabilidad de los precios.

La asunción de la política monetaria por el Banco Central Eu-ropeo llevaba implícitas otras obligaciones, puesto que, si es cierto quela política fiscal continuaba siendo tarea estatal, también lo es que losEstados deberían observar una adecuada disciplina presupuestaria,regida por el principio de mantener unas finanzas públicas sólidas como base para la construcción de la Unión que permitieran alcan-zar los objetivos o principios rectores señalados en el artículo 2 delTratado: «Promover en el conjunto de la Comunidad un desarrolloarmonioso y equilibrado de las actividades económicas, un creci-miento sostenido y no inflacionario que respete el medio ambiente,un alto grado de convergencia de los resultados económicos, un altonivel de empleo y de protección social, la elevación del nivel y de la

Los costes de la estabilidadpresupuestaria

Milagros García CrespoCatedrática de Economía Aplicada

15

calidad de vida, la cohesión económica y social y la solidaridad entrelos Estados miembros.»

Esta utópica declaración de principios obliga a una estrecha coor-dinación de las políticas económicas entre los Estados conforme a losprincipios del artículo 4 del Tratado: precios estables, condicionesmonetarias sólidas y balanza de pagos estable, en un marco de su-pervisión multilateral en el que los Estados informan sobre las medi-das adoptadas. Pero en este conjunto de obligaciones el significado dela disciplina presupuestaria quedó indeterminado.

Un grupo de medidas fueron de inmediata aplicación (entraronen vigor el 1 de enero de 1994, coincidiendo con el inicio de la lla-mada segunda fase). En primer lugar, la prohibición de prácticas definanciación monetaria y privilegiada tanto de los desfases tempora-les de tesorería como de los déficit presupuestarios de las Adminis-traciones Públicas. En segundo lugar, la no asunción por parte de losEstados, o por la propia Unión Europea, de las deudas de cualquierpaís miembro. Esto supuso una restricción de las posibilidades de unEstado para la financiación de sus gastos, obligándose a obtener susrecursos a través de ingresos no financieros o mediante la emisión dedeuda pública en condiciones de mercado.

Pero la principal restricción a la política presupuestaria, entendi-da como instrumento de regulación de la coyuntura, fue la prohibi-ción de engendrar déficit «excesivos». El Protocolo del Tratado sobrelos procedimientos a aplicar en los casos en que se produjera tal si-tuación estableció el 3 por ciento del PIB como valor de referencia deldéficit conjunto de las Administraciones Públicas de un país y del 60 por ciento del PIB para el volumen de deuda acumulada.

Estos límites cuantitativos, sin duda, eran una restricción que limi-taba el margen de maniobra de la política fiscal, pero el Tratado con-sideró la posibilidad de que los Estados pudieran generar desequili-brios presupuestarios superiores a tales magnitudes, sin que por ellodebieran calificarse como «excesivos». La valoración final de un défi-cit como «excesivo» tenía un contenido claramente discrecional, al serobjeto de posibles interpretaciones en función de las dos circunstan-cias señaladas en el artículo 104.C del Tratado:

1) La necesidad de mantener las finanzas públicas en una sendade sostenibilidad se interpretaba de forma que, junto a los valores re-gistrados de déficit y deuda, se consideraban otras dos situaciones: laevolución en el pasado de dichos valores y que, en caso de ser sobre-pasados, lo fueran con carácter excepcional y coyuntural.

Revista Española de Control Externo16

2) Se tomarían en consideración otros aspectos, como la naturale-za de las partidas generadoras de déficit u otras circunstancias queafectasen al Estado y que garantizaran la sostenibilidad a largo plazode las finanzas públicas, como las tasas de ahorro, los incrementos delPIB o el saldo presupuestario excluida la carga de intereses.

A su vez, el artículo 104.C, en su apartado 14, recoge la posibili-dad de que los valores de referencia puedan ser modificados en el fu-turo, tanto en el sentido de reforzar la disciplina como en el de sua-vizarla. La posible relajación de la política presupuestaria fue objetode criticas desde el mismo momento de la firma del Tratado, en elsentido de que podía poner en peligro la estabilidad de precios en el conjunto de países de la Unión Europea. Los países, ante la exis-tencia de grados de libertad en la disciplina presupuestaria, podríancrear déficit para cubrir gastos en infraestructura o hacerlo en una si-tuación coyuntural de crecimiento superior a la media de la Unión ocon tasas de ahorro neto también superiores. Este comportamientopresupuestario no estaría exento de lógica económica, pero desper-taría recelos en aquellos otros Estados que cumplieran una disciplinaque no estuviera apoyada en el análisis de las partidas o en las cir-cunstancias generadoras de los desequilibrios, ni siquiera en el entor-no en que surgen, sino sólo en la mera generación de un desequili-brio por encima de los valores de referencia (Ferreiro, 1997).

Por otra parte, el Tratado no cuantifica el coste del incumplimien-to de la disciplina presupuestaria, lo que supuso otro motivo de pre-ocupación añadido para los Estados que deseaban proteger la futuraUnión Monetaria de inestabilidades provocadas por países que, satis-faciendo los requisitos para la fase 3 (podrían cumplirlos aplicandolas dosis de deflación que fueran necesarias), a partir de su entradaen la Unión Monetaria podrían relajar la disciplina presupuestaria,con lo que afectarían negativamente al conjunto.

Este tipo de reflexiones tuvieron origen del lado de los países con-siderados «fuertes», para los que el coste de la disciplina presupues-taria es mayor frente a posibles actitudes poco disciplinadas de lospaíses del «sur». De ahí que en la reunión de ECOFIN de Dublín, endiciembre de 1996, se diera contenido a la propuesta de un pacto deestabilidad formulada por el Ministro de Finanzas alemán Waiger unaño antes. El pacto futuro debería responder a una serie de cuestio-nes que continuaban abiertas:

– El tamaño «normal» admisible del déficit.

– Las circunstancias excepcionales precisas para que el déficit su-perase el 3 por ciento del PIB.

Los costes de la estabilidad presupuestaria 17

– La duración temporal de la excepción.

– La cuantía de las sanciones a aplicar.

1.2. El Pacto de Estabilidad y Crecimiento

Las tesis alemanas triunfaron desde el momento en que se reco-noció la necesidad de que los Estados miembros garantizasen el cum-plimiento de la disciplina presupuestaria. El Pacto de Estabilidad yCrecimiento fue firmado en Amsterdam, en el Consejo Europeo dediciembre de 1997, y en él se resolvieron los temas pendientes de lasiguiente forma:

– Se consideró que una situación «normal» de las finanzas públi-cas debe situar el déficit por debajo del 3 por ciento, y que cuanto ma-yor sea el margen de maniobra de un país estará en mejor posiciónpara afrontar recesiones económicas que no puedan ser consideradas«excepcionales», con lo que, en opinión siempre del Pacto, se impideel efecto de la recesión sobre el saldo presupuestario por la evoluciónde los estabilizadores automáticos (FMI, l996) y que, además, permi-te afrontar aumentos del gasto prioritarios desde el punto de vista so-cial o económico (por ejemplo, gasto en infraestructuras). Aquí enca-jaron las propuestas de Waigel de situar el déficit máximo encondiciones «normales» en el 1 por ciento del PIB como máximo, olas recomendaciones bastante mas restrictivas de los servicios técnicosde la Comisión Europea, de presupuestos equilibrados o superavita-rios que para garantizar su cumplimiento, podrían incluso sujetarsea normas constitucionales.

– Se definió el criterio de excepcionalidad que permita a un Esta-do superar el 3 por ciento del PIB de déficit sin incurrir en sancioneseconómicas. Sobrepasando la idea original del Tratado no se tiene encuenta la naturaleza de las partidas presupuestarias que originan eldéficit, sino sólo la situación económica que ha dado lugar al dese-quilibrio. Así, un déficit superior al 3 por ciento del PIB sólo será «noexcesivo» si su origen se encuentra en un acontecimiento extraordi-nario e imprevisible y que además tenga impacto presupuestario, o sise atraviesa una situación de severa recesión económica. En amboscasos el déficit será coyuntural. De esta manera, el Pacto supone eli-minar la capacidad de las autoridades públicas de generar déficit denaturaleza «estructural» y el consiguiente compromiso por parte delos Estados de eliminar este tipo de déficit que, según datos del FMI,en 1991 suponían el 2,9 por ciento del PIB y el 63 por ciento del dé-ficit efectivo (FMI, 1996).

Revista Española de Control Externo18

– Este concepto de excepcionalidad no supone un comporta-miento «reglado» de la política presupuestaria, sino que está dotadode cierta discrecionalidad para calificar una situación como excepcio-nal. Abrir la posibilidad de una interpretación discrecional de la si-tuación económica y presupuestaria de un país supone un coste entérminos de credibilidad para la disciplina presupuestaria e inclusopara la UME, que será mayor cuanto más laxos sean los criterios deinterpretación de los déficit públicos (Lehment, 1996).

La solución finalmente adoptada es híbrida. De manera automáti-ca, cuando el déficit público supera el 3 por ciento del PIB y la re-ducción del PIB real no supera el 0,75 por ciento, el déficit se califi-ca como «excesivo», mientras que si, por el contrario, durante un añola actividad económica real se reduce en un porcentaje del PIB igualo superior al 2 por ciento, la situación se califica como excepcional, deforma que es posible no sancionar un déficit que supere el 3 por cien-to del PIB. Pero cuando el déficit es superior al 3 por ciento y la re-cesión se sitúa en la banda 0,75-2 por ciento del PIB, la calificación dela situación como excepcional dependerá de una decisión del Conse-jo en función de las circunstancias que rodean a la recesión.

– El tercer aspecto determinado en el Pacto de Estabilidad es el dela duración del período de excepcionalidad, que se fija como máxi-mo en un año.

– El último punto de la cumbre de Dublín consistió en fijar la na-turaleza y cuantía, en su caso, de las sanciones que el Consejo aplica-rá a los Estados con déficit excesivos. La sanción mínima es del 0,2 por ciento del PIB, incrementada en un 0,1 por ciento del PIBadicional por cada punto de déficit «excesivo», con un límite máximodel 0,5 por ciento para los casos en que el déficit sea mayor o igual al6 por ciento del PIB. Esta sanción tiene la naturaleza de un depósitosin interés y es reintegrable una vez resuelto el déficit excesivo. En ca-so de permanecer éste durante más de un año, pasa a tener carácterde multa.

La comparación entre el Tratado de Maastricht y el Pacto de Esta-bilidad y Crecimiento lleva a afirmar que entre el primero y el segun-do se produjo un endurecimiento de la disciplina presupuestaria porvarias razones. En primer lugar, por el carácter automático de la con-sideración de un déficit como «excesivo» siempre que la tasa de creci-miento no se reduzca en un porcentaje del PIB superior al 0,75 porciento frente a la anterior situación de decisión discrecional por elConsejo. En segundo lugar, porque los valores adjudicados a las tasasde crecimiento real que sirven de referencia en el análisis de las fi-

Los costes de la estabilidad presupuestaria 19

nanzas públicas nacionales reducen las posibilidades de general des-equilibrios presupuestarios superiores al 3 por ciento del PIB sin quesean considerados como «excesivos» y finalmente, porque la excepcio-nalidad no puede tener una duración superior a un año, indepen-dientemente de la duración del periodo de recesión.

Ferreiro (1998) ha analizado la evolución del crecimiento de losquince países miembros durante el período 1971-1997, señalandoque sólo en ocho ocasiones de las 405 posibles se han registrado re-cesiones que superen el valor de referencia de 2 por ciento de caídadel PIB, mientras que las recesiones comprendidas entre el 0,75 y el2 por ciento se ha dado en veinte casos. Ocurre además que los casosen los que el déficit público pudiera calificarse como «no excesivo», seconcentran durante las dos recesiones que han soportado los países europeos durante los últimos veinte años (1974-1975 y1991-1993); de ellos, ocho de forma automática y trece pendientes dedecisiones discrecionales. Además, durante ese mismo período, lospaíses europeos han tenido déficit superiores al 3 por ciento de susPIB respectivos en 202 ocasiones, es decir, en el 50 por ciento de loscasos posibles, y de ellos, sólo en cinco ese desequilibrio de las finan-zas públicas hubiera sido considerado «no excesivo» de forma auto-mática y, por lo tanto, sin sanción; en dieciséis ocasiones hubiera sidoobjeto de interpretación discrecional, y en los demás casos los Estadoshubieran sido sancionados. Todo ello sin considerar las situaciones enlas que los desequilibrios tuvieron una duración superior al año, quees el límite temporal máximo permitido. Si se considera esta nuevarestricción, tan sólo cuatro casos de los 202 registrados no hubieransido sancionados. Por esto sorprende que en su momento apenas sediscutiera sobre la conveniencia de fijar unas reglas disciplinarias tanrigurosas.

2. LAS CONSECUENCIAS

2.1. Los costes del Pacto

El primer coste del Pacto de Estabilidad y Crecimiento ha sido lapérdida de autonomía de la política presupuestaria como instrumen-to para la política macroeconómica estabilizadora. Partiendo de unanálisis de los efectos que en la estabilización macroeconómica gene-ran los presupuestos en los Estados Unidos, Bayoumi y Eichengreen(1995) han aplicado este tipo de análisis a la situación que el Pactopuede generar en la Unión Europea, y llegan a la conclusión de quelas reglas presupuestarias derivadas del Tratado de Maastricht ten-

Revista Española de Control Externo20

drán un efecto negativo sobre los países del área del euro, que expe-rimentarán mayor volatilidad en sus economías. Así parece confir-marse al analizar la evolución del PIB por habitante en parámetrosde poder de compra de los países del área euro respecto al conjuntode 15 países miembros.

El segundo tipo de coste ha sido el ajuste que estas economías de-bieron realizar para cumplir los requisitos de convergencia antes deacceder al área monetaria única, así como los ajustes que necesaria-mente deben continuar realizando con la finalidad de colocar y man-tener sus cuentas públicas en situación próxima al saldo presupues-tario cero. A este respecto señalaba el FMI (1996) que el necesarioajuste fiscal recaerá casi íntegramente sobre el gasto, ya que la consi-deración de un aumento en los impuestos tendría efectos negativossobre el crecimiento económico y sobre el propio ajuste presupuesta-rio. Los hechos posteriores han confirmado las afirmaciones del FMIen un contexto en el que está siendo relativamente frecuente el re-corte de impuestos.

Es evidente que parte de los costes derivados del Pacto de Estabi-lidad tuvieron origen en el propio Tratado de la Unión; sin embargo,fue el Pacto el que eliminó la flexibilidad de las políticas presupues-tarias, como hemos analizado. Se optó por el automatismo frente a ladiscrecionalidad, que en principio residía en el Consejo y que permi-tía a éste analizar un conjunto de variables económicas distintas delcomportamiento del presupuesto, incluso la naturaleza de las parti-das presupuestarias que generaban el déficit antes de calificarlo como«excesivo». La limitación contenida en el Tratado era que la acepta-ción de déficit superiores al 3 por ciento del PIB sólo serían acep-tables si los gastos públicos destinados a inversión se mantenían porencima de la cifra de déficit. No es necesario insistir en que la posibi-lidad de incrementar sustancialmente la inversión pública era funda-mental para la convergencia «real» de los países europeos menos

Los costes de la estabilidad presupuestaria 21

PIB POR HABITANTE (EN PARÁMETROS DE PODER DE COMPRA). EU 15 = 100

Años EU 15 Zona Euro

2000 100 100,6

2001 100 99,4

2002 100 99,3

Fuente: Eurostat.

avanzados mediante la aproximación de sus estructuras económicasy productivas a las de los países mas avanzados. En este aspecto, losgastos en inversión publica son un eficaz instrumento tanto para lapolítica microcoyuntural como para la estructural a largo plazo. Ló-gicamente, esta restricción afecta no sólo a los países menos avanza-dos, sino también a aquellos que pasan por situaciones de recesiónmas acusada.

Todas estas cuestiones apenas fueron tenidas en cuenta, porque seactuó dentro de la lógica de negar la existencia de costes derivadosdel acceso a la Unión Monetaria, o suponiendo que estos costes secompensaban con los beneficios logrados. Se rechazaba la posibilidadde que de un análisis coste-beneficio pudiera resultar un coste neto.En esta línea señaló Rojo que «la discusión estrictamente económicasobre las ventajas e inconvenientes que un país concreto puede cose-char como consecuencia de su participación en la Unión ha de en-frentarse con demasiadas incógnitas, propias de un proceso históricodeterminado, para que pueda concluir que los inconvenientes posi-bles pueden superar a las ventajas conocidas» (Rojo, 1996). Se optómás bien por considerar que la Unión Monetaria era un fin en sí mis-ma y que con ella se resolverían todos los problemas de inestabilidadde las economías europeas debidos a comportamientos irresponsa-bles y al funcionamiento inestable de los mercados financieros globa-lizados y sin regulación (Waigel y Arthuis, 1996).

Todas las afirmaciones anteriores no significan negar una serie deventajas derivadas tanto del Tratado como del Pacto de Estabilidad.En primar lugar, la reducción de los desequilibrios presupuestariosincorpora un beneficio adicional a través de la reducción de la cargade intereses de la deuda pública, incrementado con la efectiva re-ducción de los tipos de interés, tanto nominales como reales. Pero laventaja más evidente ha sido la credibilidad que el Pacto ha aportadoa las economías de los países miembros en los mercados internacio-nales. En este sentido, «la discusión estrictamente económica sobre laviabilidad del proyecto quedó supeditada a la explícita voluntad po-lítica de proseguir en su aplicación» (Ontiveros y Valero, 1996).

El primer esfuerzo de los países consistió en reducir los niveles dedéficit público pata cumplir el criterio del 3 por ciento del PIB y deesta forma entrar en la Unión Monetaria; pero el segundo esfuerzo escontinuado para que los niveles «normales de déficit» se alejen de ese3 por ciento, lo que supone la aceptación de una práctica presupues-taria basada en el principio de equilibrio, con objeto de disponer deun margen de maniobra que permita resolver situaciones de aumen-to de gastos o de reducción de impuestos, o bien para contrarrestar

Revista Española de Control Externo22

los aumentos automáticos de desequilibrio presupuestario debidos auna recesión económica o al aumento de gastos financieros provoca-dos, por ejemplo, por una subida significativa de los tipos de interéspor parte del BCE.

Para reducir el déficit y la deuda pública era necesario que se pro-dujeran todas o, al menos, alguna de las circunstancias siguientes:

– Una reducción de los tipos de interés relacionada con una dis-minución de la inflación para reducir la carga de la deuda pública,circunstancia que evidentemente se ha producido.

– Una aceleración del crecimiento del PIB con objeto de reducirel peso relativo de los desequilibrios y sus valores absolutos. El in-cumplimiento de esta condición está en el origen de la aparición dedesequilibrios ligados a la situación de estancamiento económico queestán soportando algunos países. Se pensó que se había alejado defi-nitivamente el peligro de crisis periódicas y que se había llegado auna situación de crecimiento continuo, pero los hechos han demos-trado la torpeza de planificar el futuro apoyándose en unas bases tandébiles.

– Una política presupuestaria discrecionalmente restrictiva quereduzca el componente estructural de los déficit primarios, condicio-nante que ha sido de escaso seguimiento por parte de los Estadosmiembros.

2.2. ¿Era necesario el Pacto de Estabilidad?

Como se ha señalado, el debate académico ya puso en duda quelos posibles beneficios del Pacto superaran a los costes. Pero las críti-cas han arreciado en una situación generalizada de desaceleracióneconómica, considerando el Pacto de Estabilidad como una de lascausas por las que la zona euro no se recupera con la rapidez que loha hecho la economía de Estados Unidos, y que su permanencia ge-nera políticas fiscales procíclicas. A esto hay que añadir que el apoyopolítico que el Pacto había recibido por la totalidad de los Estadosmiembros se está debilitando a medida que la situación deficitaria depaíses de la talla económica de Alemania y Francia se está compli-cando.

Sin embargo, era imprescindible que, simultáneamente a la crea-ción de la Unión Monetaria, se pusiera en práctica un conjunto demedidas fiscales disciplinarias con objeto de evitar los comporta-mientos fiscales oportunistas que suelen acompañar a las uniones mo-netarias. Por otra parte, el Pacto de Estabilidad ayudó al correcto fun-

Los costes de la estabilidad presupuestaria 23

cionamiento de la política monetaria única, facilitando la reducciónde los tipos de interés para un nivel dado de aumento de precios,además de evitar el uso de la política fiscal como sustituto de las re-formas estructurales necesarias.

Pese a la fácil justificación del Pacto de Estabilidad, es evidente quepuede ser objeto de críticas razonadas, puesto que el sistema adopta-do es imperfecto, fundamentalmente por las siguientes razones:

– La utilización de objetivos de déficit nominal no tiene en cuen-ta la posición cíclica de las economías.

– El sistema de sanciones es inadecuado y no premia a los paísescon comportamientos responsables.

– El Plan de Estabilidad se diseñó como un sistema que será ópti-mo sólo cuando los países lleguen a una situación de equilibrio demedio plazo.

– La implementación de medidas resulta excesivamente rigurosaante situaciones de recesión económica, y posiblemente en el mo-mento de su aprobación se estaba lejos de creer en la posibilidad deuna desaceleración tan importante como la que están atravesando lospaíses europeos.

Frente a estos hechos, desde el BCE se señala que algunos paíseshan ignorado los acuerdo iniciales y han optado por reducir los im-puestos en lugar de disminuir el déficit, y en la actual situación el Plande Estabilización les obliga a adoptar políticas restrictivas, pese a ladesaceleración económica, lo que agrava la situación coyuntural deno pocos. La postura oficial considera, por tanto, que se han produ-cido incumplimientos de los compromisos adquiridos y que el mo-mento actual se explica tanto por problemas técnicos como por in-cumplimientos políticos.

Puesto que la Unión Europea está atravesando un período de re-fundación con la elaboración de la Convención, por una parte, y laampliación, por otra, éste puede ser el momento adecuado para pro-ceder a una revisión técnica del Pacto y así coordinar países con es-tructuras productivas y financieras muy distintas y para garantizarque el sistema de incentivos que se adopte impida comportamientoscomo los seguidos durante estos años por algunos Estados.

Los hechos han demostrado que en situaciones próximas a la re-cesión, las sensibilidades han cambiado respecto a las posturas man-tenidas hace tres o cuatro años. En un mismo día, Alemania realizódos acciones que le apartaban de la ortodoxia que ella misma impu-

Revista Española de Control Externo24

so: en primer lugar, influyó sobre la autoridad monetaria, intentandouna reducción del precio oficial del dinero, y en segundo lugar, anun-ció que al final del 2002 su déficit superaría el 3 por ciento del PIB.

Evidentemente, Alemania no es Japón, pero está padeciendo pro-blemas económicos que recuerdan la crisis japonesa, ya que el creci-miento medio de su PIB desde 1992 ha sido solo del 1,4 por ciento yel del año 2002 del 0,4 por ciento. Japón y Alemania ocupan, por es-te orden, los dos primeros puestos de países de la OCDE por el gapentre el aumento del PIB potencial y el real, lo que genera presionesdeflacionistas. En Alemania, a diferencia de Japón, todavía no es ne-gativa la evolución del IPC (se sitúa en torno al 0,4 por ciento anual),pero sí han sido negativos el último año los precios de productos in-dustriales y del comercio al por menor.

Simultáneamente, la Bolsa alemana ha caído un 70 por ciento y elmercado inmobiliario ha reducido sus precios en términos reales;todo ello ha incrementado la morosidad bancaria, sin que la políticamonetaria del BCE ayude a resolver estos problemas, puesto que suobjetivo de inflación para el conjunto del área de la moneda únicaaconsejó mantener el tipo básico de interés durante casi todo el año2002 en el 3,5 por ciento, cuando el tipo aconsejable para Alemaniadebería haber sido un punto menor. Este corsé monetario sólo pue-de compensarse con una política fiscal más expansiva, lo que final-mente ha conducido a sobrepasar los límites de déficit impuestos porel Pacto.

Dada la evolución de la economía alemana, era una decisión espe-rada. Pero en esta rebelión Alemania no está sola, puesto que Franciano sólo anunció que retrasa el objetivo del equilibrio presupuestario,sino que, además, no se comprometió a asumir la mayor flexibilidaddel Pacto de Estabilidad propuesta por el Comisario Solbes. Esta ne-gativa significa no estar dispuestos a reducir año a año el déficit en el0,5 por ciento del PIB mientras persista la debilidad de la coyunturaeconómica. Por el contrario, han anunciado un déficit para el 2002del 2,6 por ciento del PIB. Simultáneamente a estas tomas de posi-ción, se produjo la apertura del procedimiento sancionador a Portu-gal, por presentar un déficit del 4,1 por ciento del PIB, al tiempo que(superando las condiciones del Pacto) se le daban quince meses parasituar sus cuentas públicas con un déficit por debajo del 3 por ciento.

Todos estos comportamientos demuestran que en situación de co-yuntura débil los países necesitan apoyarse en la política presupues-taria, y que al no ser aconsejable aumentar los impuestos, deben re-currir al aumento del déficit. Este tipo de solución permitiría el pleno

Los costes de la estabilidad presupuestaria 25

funcionamiento de los estabilizadores automáticos, evitando las políti-cas procíclicas. De lo contrario, los problemas se agravarán, porquecon la próxima ampliación de la Unión Europea es improbable quemejoren las actitudes generalizadas respecto al cumplimiento de unasreglas que los hechos han demostrado que son excesivamente rígidas.

España pertenece al grupo de países que han llegado al déficit cero, no quieren ser benevolentes con Alemania, Francia e Italia, yhan protestado ante una actitud perceptible en la Comisión Europea,que cree ineludible la relajación de las medidas de equilibrio presu-puestario ante la generalización del estancamiento. Ocho países delos 15 han conseguido el equilibrio y consideran que la simple pro-puesta de la Comisión ha dañado la credibilidad del Pacto de Estabi-lidad; sin embargo, los tres países para los que se pide cierta relaja-ción representan el 0,75 del PIB de la Unión Europea.

3. UNAS NOTAS SOBRE LA EVOLUCIÓN DE LA COYUNTURA ESPAÑOLA

Puede tener cierto interés señalar aquí que, según el Ministerio deHacienda (2002), el déficit del año 2002 fue del 0,6 por ciento delPIB, tres décimas por encima de la estimación inicial, y el del año an-terior, del 0,1 por ciento, una décima por encima del valor estimado.Para no pocos eso significa que la presupuestación no fue lo suficien-temente restrictiva como para compensar el fuerte estímulo de unapolítica monetaria muy relajada para las necesidades de la economíaespañola. Sin embargo, la política discrecional (al margen de la acciónde los estabilizadores automáticos) se considera restrictiva o expansi-va, no por la variación del déficit público total, sino por la de su com-ponente estructural, excluidos los pagos por intereses, es decir, por lavariación del saldo estructural primario. Si este saldo mejora, la polí-tica presupuestaria habrá sido restrictiva, y a la inversa. Bajo estepunto de vista, la política presupuestaria fue en España notablemen-te restrictiva durante 1996 y 1997, cuando debía cumplir las condi-ciones de Maastricht para acceder a la UME, pero en el período1998-2000 el saldo empeoró aproximadamente en tres décimas delPIB, lo que quiere decir que durante los años de mayor crecimientola política fiscal fue expansiva, aunque, pese a ello, el déficit total me-joró por el componente cíclico y por las consecuencias del descensode los tipos de interés.

En el año 2001, y ante la desaceleración del PIB hasta situarse pordebajo de su tendencia a largo plazo, la política fiscal debería haber si-

Revista Española de Control Externo26

do neutral, lo mismo que en 2002 (aceptando la hipótesis de que losdéficit reales de ambos años hayan sido cero). Sin embargo, fue con-tractiva, actuando una vez más de forma procíclica. Si para el año2002 el Gobierno diseñó los Presupuestos Generales basados en uncrecimiento real del PIB del 2,9 por ciento y al cierre del año ha re-sultado ser aproximadamente un punto menos, podemos preguntar-nos cómo se ha podido cumplir el requisito presupuestario de saldocero. Una causa, sin descartar otras influencias, ha sido que, pese a unaumento del PIB real menor al previsto, el aumento nominal ha sidosuperior, debido al comportamiento de los precios, cuyo aumento haduplicado el 2 por ciento previsto en el Plan macroeconómico para2002, con el consiguiente aumento de los ingresos presupuestarios.

Otra circunstancia debe ser reseñada. Conforme a la «Estrategiade Emisiones del Tesoro 2003», el Tesoro necesitará 78.800 millonesde euros; de ellos, 13.745 millones, que significan el 1,9 por ciento delPIB, se destinarán a necesidades de financiación del Estado genera-das durante el año, con arreglo a la siguiente distribución: 8.821 mi-llones de déficit no financiero y 4.924 millones para la adquisición deactivos financieros. Ésta es la cifra relevante de la evolución del pre-supuesto, es decir, no tanto el déficit en términos de Contabilidad Na-cional como la necesidad de endeudamiento y el aumento de la Deu-da, que, en definitiva, es lo que determina la presión del sectorpúblico sobre los mercados financieros. Resulta que en los tres últi-mos años el aumento de la Deuda ha sido superior al incremento deldéficit en valores monetarios.

Los costes de la estabilidad presupuestaria 27

DÉFICIT PÚBLICO Y AUMENTODE LA DEUDA

0

2

4

6

8

10

12

14

18

1997

16

1998 1999 2000 2001

Total AA.PP. En millones de euros

DéficitAumento deuda

NECESIDADES DE ENDEUDAMIENTODEL ESTADO

0

2

4

6

8

10

12

14

18

1997

16

1998 1999 2000 2001

En miles de millones de euros

2002 2003

Var. activos financieros (a)Déficit de caja

En política fiscal lo importante no es el equilibrio presupuestario,sino la cantidad de Deuda, expresada en porcentaje del PIB, compa-tible con un crecimiento estable. Esto requiere generar expectativasen los inversores de que un determinado plan a medio plazo en Deu-da Pública se va a cumplir. Un plan de esta naturaleza necesita unajuste eficiente del gasto y un diseño del mismo con partidas impor-tantes dedicadas a infraestructura, a I+D y a educación que influyansobre las tasas de crecimiento y, a su vez, se genere un aumento de larecaudación, con objeto de reducir la Deuda, para que su proporciónrespecto al PIB permanezca estable.

La indeseable evolución de las tasas de inflación se explica por laevolución de los salarios, la productividad, el crecimiento, etc.; en de-finitiva, se trata de un fenómeno estructural, no coyuntural, relacio-nado con los retos que plantea la Unión Europea y que necesita, para resolverlo, que el aumento de precios lleve consigo un aumentode productividad y del capital tecnológico capaces de mejorar lacompetitividad. Por ello, la lucha contra la inflación es compleja, pe-ro no imposible; necesita reformas estructurales y una planificación amedio plazo que supere un período electoral. Ante la necesidad decumplir un programa de esta naturaleza, es evidente que el Plan deEstabilidad y Crecimiento dificulta la utilización de la política presu-puestaria de forma acorde con las necesidades particulares de la eco-nomía española.

4. COMENTARIO FINAL

En una publicación reciente, el Banco Central Europeo (1999) se-ñalaba que el comportamiento presupuestario futuro debía situarseen el contexto de los importantes ajustes efectuados por los paísesmiembros desde el comienzo de los años 90, que permitieron mejo-rar las situaciones presupuestarias estructurales en casi cuatro puntosporcentuales del PIB durante los cinco años posteriores a 1992, yachaca la evolución a las directrices del Tratado sobre ajustes presu-puestarios y a la asunción por parte de los Estados de la cultura de laestabilidad asumida por el Tratado.

Posteriormente, cuando en una serie de países ya se habían regis-trado síntomas regresivos preocupantes y habían aumentado los des-equilibrios, cambiando en consecuencia la tendencia de los años de bo-nanza, el BCE (2001) continuó insistiendo en la necesidad de cumplirlas reglas comunes de disciplina presupuestaria asumidas en el Pactopara favorecer el crecimiento económico, señalaba que «para estimu-

Revista Española de Control Externo28

lar el crecimiento las políticas fiscales no sólo han de ser sostenibles yeficientes; además, han de favorecer la estabilidad económica en elcorto plazo». Defiende el BCE el principio de que es preferible la es-tabilización automática a los ajustes discrecionales, y lo hace razonan-do siempre sobre los inconvenientes de políticas fiscales procíclicas,soslayando la posibilidad de que estas políticas influyan sobre la co-yuntura en la línea correcta, anticíclica: «Los efectos negativos del mul-tiplicador fiscal tras un saneamiento de las finanzas públicas podríancompensarse totalmente e incluso revertirse a través del aumento delconsumo privado por variaciones de las expectativas de los hogares.»

Sin embargo, en un documentado trabajo, Hemmnig, Kell y Sel-ma (2002) han revisado la literatura técnica y empírica relacionadacon los multiplicadores fiscales, indicando que la respuesta correctade la política fiscal ante una contracción de la economía dependerá dela acción de distintos factores, y sólo una aproximación país a país y,por supuesto, episodio por episodio puede revelar si se produce ex-pansión o contracción fiscal.

Con argumentos similares a los mantenidos por el BCE se expre-sa Ubide (2002) al señalar que la aprobación por parte de todos lospaíses miembros de leyes de convergencia hacia un presupuesto es-tructuralmente equilibrado, por lo tanto, corregido de variaciones cí-clicas, permitiría a los estabilizadores automáticos funcionar plena-mente, evitando políticas procíclicas. Ubide manifiesta también eltemor a que los países utilicen la política fiscal de manera incorrecta.

Otras propuestas se mueven en el extremo opuesto. Citemos a TheEconomist (2002) y su afirmación de que «los países de la zona euro ne-cesitan romper las ataduras y reescribir el Pacto de Estabilidad paratomar en consideración el ciclo. Cierto que algunos argumentan quereeditar el Pacto puede dañar a la credibilidad del euro, pero es mu-cho peor mantenerse en una pésima política que admitir el error ycambiarla». A su vez, Arestis y Sawyer (2002) consideran necesario elabandono del Plan de Estabilidad y Crecimiento y de cualquier res-tricción de acción sobre los presupuestos estatales, ya que los gobier-nos deben poder organizar su política fiscal de la forma que conside-ren apropiada, la cual debe jugar un papel importante en el futuro.Argumentando que las políticas monetaria y fiscal no son satisfacto-rias en términos de crear un escenario de alto empleo y baja inflación,realizan una propuesta que incluye los siguientes elementos:

– Una renovación del Banco Europeo de Inversiones que com-plemente al Banco Central Europeo.

Los costes de la estabilidad presupuestaria 29

– La eliminación de cualquier limitación política sobre los presu-puestos nacionales.

– Reorientar las disposiciones institucionales para la coordinaciónde las políticas fiscales nacionales con el fin de que opere una Euro-pa fiscal y para asegurar que las autoridades monetarias no dominenla acción político-económica.

– Finalmente, resulta vital una coordinación adecuada entre lapolítica fiscal y la política monetaria.

A la vista de la evolución actual de la coyuntura económica y de lasdificultades de un grupo importante de países para cumplir los com-promisos del Pacto, parece indispensable que los países afectados lle-guen a una nueva aprobación de leyes de convergencia de sus presu-puestos estructurales equilibrados, es decir, corregidos de variacionescíclicas y dando un paso más a la revisión de las políticas monetaria yfiscal adoptadas en el Pacto de Estabilidad.

El Informe CESIFO (2003) defiende la idea de que los Estadospuedan volver a presentar déficit en sus cuentas anuales, pero rela-cionando esta posibilidad con el peso relativo de su deuda pública.Evidentemente, no defienden la relajación fiscal y sí una reforma sim-ple y transparente que haría depender directamente el límite máxi-mo de déficit del volumen de la deuda de forma que países con en-deudamiento bajo (inferior al 55 por ciento del PIB) podrían superarel déficit presupuestario máximo fijado en el 3 por ciento del PIB.Aumentaría así la flexibilidad de la política de estabilización en situa-ciones recesivas y simultáneamente incentivaría a los gobiernos parareducir sus niveles de deuda.

La Comisión ya ha avanzado la idea de cambiar el análisis de lassituaciones presupuestarias para computar más adecuadamente las variables que pueden influir a largo plazo en cada país. Será ne-cesario conocer la decisión futura para valorar el grado de discrecio-nalidad que el cambio puede introducir en el sistema. Lo que sí esprobable es que, a partir del próximo año, la calidad de las finanzaspúblicas no se midan ya por la evolución de un solo guarismo.

BIBLIOGRAFÍA

ARESTIS, P., y SAWYER, M. (2002): «Fiscal and Monetary Policies in theEurosystem», ponencia presentada en el Seminario de Política Co-yuntural. Universidad del País Vasco, febrero de 2003.

Revista Española de Control Externo30

BAYOUMI, T,. y EICHENGREEN, B. (1995): «Restraining Yourself: TheImplications of Fiscal Rules for Economic Stabilization». Staff Pa-pers, vol. 42, nº 1, págs. 32-48.

BANCO CENTRAL EUROPEO (1999): «La aplicación del Pacto de Esta-bilidad y Crecimiento», Boletín Mensual del BCE, mayo.

— (2001): «Política fiscal y crecimiento económico», Boletín Mensualdel BCE, mayo.

CESIFO, Informe (2003): Instituto Alemán IFO y Universidad de Mu-nich, enero.

FONDO MONETARIO INTERNACIONAL (1996): Perspectivas de la econo-mía mundial, mayo.

FERREIRO, J. (1997): «El Pacto de Estabilidad: implicaciones para laconstrucción de la UME», Boletín Económico de ICE, nº 2532, fe-brero 1997.

— (1998): «La política presupuestaria de la UME», Cuadernos Europe-os de Deusto, nº 19.

HEMMING, R.; KELL, M., y SELMA, M. (2002): «The effectiveness ofFiscal Policy in Simulating Economic Activity. A Review of the Li-terarure». IMF, Working Paper, December.

LEHMENT, H. (1996): «La importancia del déficit público como con-dición de entrada a la UEM», Economistas, nº 72, págs. 64-66.

MINISTERIO DE HACIENDA (2002): Cuentas revisadas de las Administra-ciones Públicas, 1998-2001.

ONTIVEROS, E., y VALERO, F.J. (1996): La UME en entredicho. Edicio-nes Encuentro, Oikos Nomos, Madrid.

ROJO, L. A. (1996): «La Unión Monetaria», Boletín Económico del Ban-co de España, febrero, págs. 5-10.

THE ECONOMIST (2002): Editorial, 28 septiembre.

UBIDE, A. (2002): «Estabilidad y política fiscal», El País, 3 de no-viembre.

WAIGEL, T., y ARTHUIS, J. (1996): «La UME se logrará en el plazoprevisto», El País, 24 septiembre.

Los costes de la estabilidad presupuestaria 31

La aprobación de las Leyes de Estabilidad Presupuestaria ha con-citado en círculos políticos, científicos y administrativos un amplio de-bate ideológico y doctrinal, que revela, en puridad, la entidad de losobjetivos que subyacen en esta propuesta normativa. Con todo, elanálisis no ha de localizarse en el plano político, donde las discrepan-cias pueden alumbrase desde espacios de mera oportunidad y, por lotanto, obedecer a razones puramente coyunturales, sino preferente-mente en el ámbito jurídico y hacendístico.

La invocación de estas normas a la cultura de la estabilidad pre-supuestaria, a la responsabilidad de los gestores políticos en los pro-cesos de asignación de sus recursos, a la publicidad de las actuacionesde los órganos decisiorios de las políticas de ingreso y gastos en susámbitos competenciales o a la coordinación de la Hacienda Generaldel Estado sobre la base del respeto al principio de autonomía y sufi-ciencia financiera de las Comunidades Autónomas y CorporacionesLocales son principios motrices que obedecen a las necesidades de unEstado moderno y que entroncan indefectiblemente con la doctrinadel Tribunal Constitucional sobre las relaciones financieras interterri-toriales.

Las Leyes de Estabilidad Presupuestaria:Objetivos y rasgos fundamentales

Mario Garcés SanagustínInspector de Finanzas del Estado. Interventor y Auditordel Estado.Profesor de Derecho Administrativo de la UniversidadCarlos III de Madrid.Vocal Asesor del Gabinete del Presidente del Gobierno

33

1. ESTABILIDAD PRESUPUESTARIA, ECONOMÍA Y ESTRUCTURA DE ESTADO

Por un lado, la estabilidad presupuestaria es una manifestación, si-quiera la más importante, de la estabilidad macroeconómica y, comotal, garantía de crecimiento de la actividad y del empleo. Buchanan,con ocasión de una visita a España después que le fuera concedido elpremio Nobel de Economía, centró su intervención en el problemaético que supone la política de endeudamiento de los Estados comoun complemento crónico a la financiación general mediante ingresosimpositivos.

La esencia de ese debate radicaba en el impulso ético de algunospolíticos tendente a promover la traslación del coste de los serviciosprestados a una generación sobre generaciones futuras, de tal modoque al desplazamiento del coste económico se añadía la desaparicióndel coste político de la medida. En términos de responsabilidad polí-tica, el incentivo a la ilusión fiscal o a la imposición invisible e inter-generacional es más atrayente y genera mayor rentabilidad a cortoplazo.

Sin embargo, en los últimos quince años, al socaire fundamental-mente del encendido debate que se presentó en Estados Unidos, laseconomías públicas han evolucionado desde posicionamientos ancla-dos en la cultura del endeudamiento hasta postulados en los que sepromueven restricciones al desequilibrio presupuestario y al recursoal endeudamiento como medio de financiación. En la actualidad, 41de los 50 Estados incluyen limitaciones explícitas al recurso a la deu-da como factor común de financiación.

Parejo a este debate general sobre el estado de las finanzas públi-cas, y en un contexto de falta de saneamiento de las cuentas públicasen Europa, en el seno de la Unión Europea se tomó la cabal decisiónde afrontar un proceso complejo, pero necesario, de corrección delos desequilibrios internos que provocaban presiones perniciosas so-bre los precios y los tipos de interés, mermando, por ende, la capaci-dad de crecimiento de nuestras economías.

El entendimiento de que ésta era la vía idónea para competir enun entorno globalizado y económicamente abierto supuso la incor-poración al acervo comunitario de un conjunto de criterios de con-vergencia, en el plano constituyente de la Unión Europea, comouna máxima de política económica inexcusable para alcanzar obje-tivos de crecimiento común y soslayar inestabilidades internas inde-seables.

Revista Española de Control Externo34

Este compromiso fue aceptado por todos los Estados miembros,con independencia de los visos políticos de los gobernantes repre-sentados en aquel momento y se ha constituido en una de las princi-pales garantías de credibilidad de la política económica común en Europa. Además, y como se revela en los últimos acontecimientosacaecidos en algunos Estados de la Unión Europea, el incumpli-miento de los compromisos de política presupuestaria, es decir, eldeslizamiento de las finanzas públicas de un Estado miembro haciaposiciones periclitadas en un entorno presidido por la restricciónpresupuestaria en torno al equilibrio, despide una señal de reproba-ción, de mayor o menor intensidad, sobre el Estado que incurre enun incumplimiento, y remite asimismo señales de desconfianza sobrelos mercados, que valoran, juzgan y toman decisiones en función delos resultados internos de política presupuestaria.

El sustrato jurídico de esta decisión irrenunciable se halla no sóloen el artículo 4.3 del Tratado CE, que exige a los Estados miembrosunas «finanzas públicas sólidas», y, desde luego, del artículo 104 del mis-mo Tratado CE, que exige a los Estados miembros que eviten «déficitpúblicos excesivos», sino en el propio Derecho derivado, constituido bá-sicamente por el Reglamento 3605/93 del Consejo, de 22 de noviem-bre de 1993, relativo a la aplicación del Protocolo sobre el procedi-miento aplicable en caso de déficit excesivo.

La extensión subjetiva de la norma precitada, escrupulosamenterespetuosa y coherente con la estructura descentralizada de algunosEstados de la Unión Europea, cifra el compromiso de equilibrio so-bre el sector público nacional, entendiendo por tal «lo perteneciente alsector Administraciones Públicas, Administraciones Locales y Administracio-nes de Seguridad Social». Esta formulación de las obligaciones de esta-bilidad en estructuras complejas, como la organización de la UniónEuropea, únicamente se puede proyectar sobre los Estados miembrossi existe salvaguarda de que los gobiernos descentralizados de los Es-tados con forma territorial compuesta, dotados de autonomía finan-ciera, cumplen los compromisos establecidos. A mayor abundamien-to, en el proceso de traslación de las decisiones normativas de laUnión Europea a los Estados miembros es el Estado en su configura-ción primigenia el que vela directamente por la aplicación rigurosade los principios y reglas impuestos por las autoridades supranacio-nales, de tal modo que ha de instrumentar, dentro del orden consti-tucional interno, las herramientas precisas de coordinación normati-va que hagan efectivas las exigencias desplegadas.

Este aserto conduce automáticamente a la definición del modeloestructural de España como Estado complejo, tanto en su trayectoria

Las Leyes de Estabilidad Presupuestaria: Objetivos y rasgos fundamentales 35

supranacional, imbuido en un proceso de integración y asunción decompromisos jurídicos exógenos, como en su trayectoria interna, enel que la Constitución reconoce plena autonomía para la gestión delos intereses generales propios del ámbito de actividad de cada ins-tancia territorial. Pero, además, el formidable proceso de descentrali-zación política y territorial que está experimentando España y quesitúa a nuestro país entre los Estados con estructura más descentrali-zada junto a Alemania en el conjunto de la Unión Europea, obliga aintensificar, en el marco de la Constitución española, la coordinaciónentre las Haciendas Territoriales. Así, el sector Estado, gestor directo,además, del sistema de la Seguridad Social que constituye un serviciocomún e indivisible en todo el territorio nacional, ha gestionado en elaño 2002 un 48,04 por ciento del gasto público consolidado de todaslas Administraciones Públicas, descendiendo su peso relativo en elconjunto del sector público desde 1996 en algo más de un 6 por cien-to. El repunte básico del gasto lo han experimentado las Comunida-des Autónomas hasta tanto se definan las bases del modelo de segun-da descentralización a favor de las Entidades Locales.

Ante esta configuración, ciertamente compleja, de la realidad po-lítico-administrativa en España no cabe sino formular soluciones que,desde las bases y coordinación de la planificación de la actividad eco-nómica general (art. 149.1.13ª CE) y desde la reserva al Estado decompetencias en materia de Hacienda General (art. 149.1.14ª CE),con la cognición que de este espacio competencial se infiere de la ju-risprudencia del Tribunal Constitucional (STC 1/982, de 28 de ene-ro), permitan garantizar el cumplimiento interno de los objetivos.Además, y una vez despejadas las incertidumbres que simultanearonel proceso de elaboración de estas Leyes sobre el modelo de financia-ción de las Comunidades Autónomas, dando lugar en la actualidad aun sistema de descentralización financiera sin parangón en nuestraHacienda Pública y que refuerza la autonomía y suficiencia financie-ra de las Comunidades Autónomas, el cuestionamiento de las prime-ras iniciativas se torna más discutible si cabe.

Así, Pedro Solbes1, Comisario Europeo de Economía, tras avalar lanecesidad de las normas de estabilidad presupuestaria españolas,concluía, en una intervención a propósito de la descentralización y lareforma institucional europea, que «cuando estamos hablando de déficiten Europa hablamos del déficit agregado de todas las Administraciones. Y, por

Revista Española de Control Externo36

1 Extracto de la intervención de Pedro SOLBES en el Seminario «Ampliación, descentralización y reforma institucional», celebrado en Segovia el día 15 de abril de 2002.

tanto, cada país debe contar con instrumentos que permitan respetar la obliga-ción, fijada en el Pacto de Estabilidad, de alcanzar el equilibrio presupuesta-rio». Como continuación de este discurso, Solbes agregaba que «mepreocupa hasta qué punto las instituciones presupuestarias europeas no debenser trasladadas al nivel local. A medida que los déficit de los gobiernos centra-les se van reduciendo, adquiere más y más importancia el déficit de otras Ad-ministraciones que no son las centrales».

2. EL EQUILIBRIO PRESUPUESTARIO COMO PRINCIPIO

La Constitución española de 1978 no contiene un reconocimientoexpreso de equilibrio presupuestario que, sin embargo, sí estuvo pre-sente en la fase de redacción del Anteproyecto de Constitución de1977 (artículo 149). Sin embargo, no es ajeno a la mayor parte de tex-tos constitucionales europeos el axioma presupuestario de la conten-ción del gasto público: artículo 134 de la Constitución española, ar-tículo 40 de la Constitución francesa, artículo 81 de la Constituciónitaliana y artículo 110 de la Ley Fundamental de Bonn. Sin embargo,el hecho de que la «Constitución económica» no contenga un pro-nunciamiento expreso sobre este principio, ahondando en el modelode constitución permanentemente «abierta», según las tesis de Kelsen,no niega validez a la concreción del mismo en el Derecho derivado.

En opinión de García Novoa2, «lo que queda a la libre determinaciónde cada opción política que eventualmente acceda al poder es la intensidad enel cumplimiento de esos objetivos constitucionales o la de acudir, o no, a deter-minadas cláusulas de habilitación que la Constitución contempla (planifica-ción, reserva al sector público de recursos o servicios esenciales, intervención deempresas, etc.), que dejan mayor libertad a los poderes públicos para utilizar-las, lo que también significa libertad para intervenir más o menos en la eco-nomía. (…) En suma, el modelo económico constitucional admite una varie-dad de políticas y la opción por una norma ordinaria que pueda inducir alcontrol del déficit e, indirectamente, a limitaciones de gasto público cabe per-fectamente en el marco constitucional. Esta variedad de políticas económicassusceptibles de desarrollar el modelo constitucional legitimarían adoptar unanorma como la LGEP».