tanto por ciento

TRANSCRIPT

2

Ejercicios en Clases

TONTO POR CIENTO Es una porción que se establece con relación a cada 100 unidades. Se expresa con el

símbolo %.

Tanto por ciento

20% = por cada 100 unidades tomamos 20 unidades.

Tanto por un

0.09% = por cada unidas tomamos 0.09 unidades.

Tanto por ciento

4% = 0,04

12% = 0,12

50% = 0,50

170% = 1,70

5¼% = 0,0525

7½% = 0,075

12¾% =0,1275

19⅗ = 0,196

Tanto por uno

0,05 = 5%

0,19 = 19%

0,65 = 65%

3,29 = 329%

0,0525 = 5¼%

0,075 = 7½%

0,1275 = 12¾%

0,196 =19⅗

Aplicaciones del tanto por ciento

Hallar el precio de la factura de un refrigerador cuyo precio de lista es$ 930 y se

aplica un descuento del 9% por la compra al contado.

Datos:

P.F =?

P.V = 930

U = 0,09

P.F = P.V (1-d)

P.F = 930 (1 – 0,09)

P.F = 846,30//

Hallar el precio de la factura de una cocina cuyo precio de lista es $ 930 y se concede

un descuento del 7¼% por la compra al contado.

Datos

3

P.F =?

P.V = 930

U = 0,0725

P.F = P.V (1-d)

P.F = 930 (1 – 0,0725)

P.F = 862,58//

Hallar el precio de la factura de una computadora cuyo precio de lista es $ 1650 y se

ofrece un descuento del 2 y 11% respectivamente por su compra.

Datos

P.F =?

P.V = 1650

U = 0,02 y 0,11

P.F = P.V (1-d)

P.F = 930 (0,98)(0,89)

P.F = 1432,13//

DESCUENTO Hallar el precio de la factura de la venta de un equipo de sonido cuyo precio de lista

es de $ 700 y se ofrece un descuento del 3% y se aplica el impuesto del 12 %.

P.F = P.V (1-d) (1 + imp.)

P.F = 700 (1 – 0, 03) (1 + 0,12)

P.F = 700 (0, 97) (1,12)

P.F = 760, 48//

Hallar el precio de la factura de un electrodoméstico cuyo precio de lista es de $ 190 y

se ofrece un descuento del 3 y 6% y se aplica el impuesto del 5 % y 17%.

P.F = P.V (1-d) (1 + imp.)

P.F =190 (0, 97)(0,94) (1,05)(1,17)

P.F = 212, 83//

UTILIDAD

Hallar la utilidad de un pantalón si el precio de compra es de $ 30 y se desea vender

en $ 45.

U = P.V – P.C

U = 45 – 30

4

U = 15//

A qué precio se debe marcar un vestido para su venta si se compra en $ 190 y desea

ganar 18% sobre el precio de compra.

Datos:

P.C = 190

U = 0,18 P.V = P.C + U

P.V =190 (1 +0,18)

P.V = 190 (1,18)

P.V = 224,20//

A que precio se debe marcar u calentador cuyo precio de compra es de $ 75 y se

desea obtener una utilidad del 20% sobre el precio de venta. Halle también la utilidad

con respecto al precio de compra y venta.

Datos: P.V = P.C + U

P.C = 75 P.V = 75 + 0,20.pv

U = o.20 p.v P.V – 0,20pv = 75

0,80pv = 75

P.V = 75/0,80

P.V = 93,75//

Utilidad en función de P. Compra

9375 100

18,75 X

U = 20%

Utilidad en función de Venta

75 100

18,75 X

U = 25%

Halle el precio de compra de un artículo que se vende en $130 con una utilidad del

35% sobre el precio de compra.

5

Datos: P.C = P.V + U

P.V = 130 PC = 75 + 0,35.pv

U = o.35p.c P.C – o,35 =130

1.35pc = 130

P.C = 130/1,35

P.C =96, 30//

CALCULO DE N,C,I

(1 + 𝑖) 21 =3

7+ (4 −

1

2) 3 + 50

i = ( 5225

56 )

1

21− 1

i =24.10%//

(𝟏 + 𝒊) 𝟒 +𝟏𝟐

𝟕+ 𝟒𝟑

𝟏 = 𝟔𝟎𝟒 − (𝟕 −𝟏

𝟐 ) 𝟓

i = 1294839,05

i = 5998,65 %

(𝟐 + 𝒊)𝟏𝟓 + 𝟑

𝟒− 𝟕

𝟏

𝟑= (𝟑 −

𝟐

𝟕 )𝟐 + 𝟒

𝟏

𝟕

(𝟐 + 𝒊)𝟏𝟓 = 10639

588

𝒊 = ( 10639

588)

1

15 − 2

i = - 78,707% //

(𝟏 +𝟑

𝟐)𝒏= 3 -

𝟏

𝟑 +

𝟓

𝟑 (𝟗 − 𝟏𝟐)𝟐

(𝟏 +𝟑

𝟐)𝒏 =

𝟓𝟑

𝟑

n= log

53

3

log 5

2

n= 3,13//

6

( 3

2 )𝑛 + 1 +

7

4= 5 −

2

5+ 2

1

2(

47

2)

( 3

2 )𝑛 =

5

7− ( 2 +

25

8)𝑛 = 3

7

2− 5 − 2(

3

4−

5

8)2 + 73

−( 2 +25

8)𝑛 = 343.75

No hay solución

PROGRESIONES ARITMÉTICAS DEFINICIÓN DE PROGRESIÓN ARITMÉTICA

Se denomina progresión aritmética a una sucesión de números en la que

la diferencia entre dos términos consecutivos es siempre la misma.

Por lo tanto, cada término se obtiene sumando una misma cantidad (la diferencia) al

término anterior

2,5,8,11………….

6, 11, 16, 21……

32, 28………

26, 23…..

Calculo de la diferencia

Se selecciona dos términos consecutivos de la progrecion restas el segundo por el

primero.

D= 14-1 d= 8 -12

D=33// positiva d= -4// negativas

7, 𝟒

𝟑, −

𝟏𝟑

𝟑, −𝟏𝟎, −

𝟒𝟕

𝟑

D = −𝟏𝟕

𝟑//

Calculo del enésimo término

6, 9, 12, 15, 18, 21 ……. Progresión

P.A. Ascendente

P.A. Descendente

7

3, 5, 7, 11, 15, 19…. No progresión

𝒂𝟏; 𝒂𝟏+2d; 𝒂𝟏+ 3d, 𝒂𝟏 + 𝟒𝒅; 𝒂𝟏 + 𝟓𝒅

37T = 𝒂𝟏+ 36d

193T = 𝒂𝟏+192d

589T= 𝒂𝟏+ 588d

𝒂𝒏= 𝑷𝒓𝒊𝒎𝒆𝒓 𝑻𝒆𝒓𝒎𝒊𝒏𝒐

𝒂𝟏 =Ultimo Termino

n= número de termino

d= diferencia

s=suma

Calculo de la suma de término de la progresión

Formulas:

s= 𝒏

𝟐(𝒂𝟏+𝒂𝒏)

s= 𝒏

𝟐[𝒂𝟏+𝒂𝟏+(n-1)d]

s= 𝒏

𝟐[2𝒂𝟏+(n-1)d]

Hallar el termino 49 la suma de las progresiones siguientes: 6;13……………

datos 𝒂𝒏=𝒂𝟏+(n-1)d s= 𝒏

𝟐(𝒂𝟏+𝒂𝒏)

𝒂𝟏= 6 𝒂𝒏= 6+(49-1)7 s= 𝟒𝟗

𝟐(6+ 342)

𝒂𝒏= ? 𝒂𝒏= 342// S= 8526//

n=49

d=7

s=?

hallar el termino 135 la suma de las progresiones asiguientes:50; 60……………

Datos 𝒂𝒏=𝒂𝟏+(n-1)d s= 𝒏

𝟐(𝒂𝟏+𝒂𝒏)

𝒂𝟏=50 𝒂𝒏= 50+ (135-1)10 s= 𝟏𝟓𝟑

𝟐(50+ 1570)

𝒂𝒏=𝒂𝟏+(n-1)d formula

8

𝒂𝒏=? 𝒂𝒏= 1570// S= 123,930//

n=135

d=10

s=?

Hallar el termino 39 la suma de las progresiones siguientes:𝟕

𝟒;

𝟑

𝟓……………

Datos 𝑎𝑛=𝑎1+(n-1) d s= 𝑛

2(𝑎1+𝑎𝑛)

𝑎1= 7

4 𝑎𝑛=

7

4+ (39-1)

−23

20 s=

39

2(7

4+

839

20)

𝑎𝑛=? 𝑎𝑛= −839

20 // S=

−7830

16 //

n=39

d=−23

20

s=?

hallar el termino 85 la suma de las progresiones asiguientes: 𝟏

𝟐;

𝟑

𝟓……………

datos 𝒂𝒏=𝒂𝟏+(n-1)d s= 𝒏

𝟐(𝒂𝟏+𝒂𝒏)

𝒂𝟏= 1

2 𝑎𝑛=

1

2+ (85-1)

1

10 s=

85

2(1

2+

89

10)

𝒂𝒏=? 𝑎𝑛= 89

10 // S=

799

2 //

n=85

d=1

10

s=?

Calcular el primer término y la suma de una progresión aritmética, cuyo último

término es 30, el número de término es 17, y la diferencia es 4.

datos: an = 𝒂𝟏 + (n -1) d s = 𝒏

𝟐 (a1 +an)

A1= ? 30 =𝒂𝟏+ ( 17-1)4 s = 17

2 (-34 + 30)

AN=30 30= 𝒂𝟏 + (16) 4 s = 17

2 (-4)

N= 17 30 = 𝒂𝟏 + 64 s = −68

2

9

D=4 30 – 64 =𝒂𝟏 s = −𝟑𝟒//

S=? - 34 = 𝐚𝟏 //

Ejemplos:

1. Un persona adquiere una computadora por lo que se compromete a pagar el primes mes $ 40, el segundo $48 y el tercero $56 y así sucesivamente. Hallar el precio total del computador si los pagos lo hicieron durante un año y medio.

48; 48; 56……………

Datos 𝒂𝒏=𝒂𝟏+(n-1) d s= 𝒏

𝟐(𝒂𝟏+𝒂𝒏)

𝒂𝟏= 40 𝒂𝒏= 40+(18-1)8 s= 𝟏𝟖

𝟐(40+ 176)

𝒂𝒏= 𝒂𝟏=176// s= 1944//

n= 18

d= 8

s=

2. Interpolar 𝟒

𝟐 aritméticos entre :7, 32.

7; 12; 17; 22; 27; 32.

datos: an = 𝒂𝟏 + (n -1) d s = 𝒏

𝟐 (𝒂𝟏 +an)

𝐚𝟏= 7 32 =7+ (6 -1)d s = 6

2 (7 + 32)

AN=32 32= 7 + (5) d s = 6

2 (39)

N= 6 32 = 7 + 5d s = 234

2

D=4 32 – 7 = 5d s =117//

S=? 25 =5d

25

5 =d

5 =d

3. Las edades de 4 amigas están en progresión aritmética creciente si sabemos que la suma de la primera amiga más la cuarta amiga es 58 y el producto de sus amigas es 697. Hallar las edades de las cuatro amigas

𝒂𝟏; 𝒂𝟏+2d; 𝒂𝟏+ 3d

𝒂+ 𝒂𝟏+3d= 58 𝒂𝟏(𝒂𝟏+ 3d)

2𝒂𝟏+3d= 58 𝒂𝟏𝟐+ 3𝒂𝟏𝒅= 697

3d= 𝟓𝟖 − 𝟐𝒂𝟏

𝟑 𝒂𝟏𝟐+ 3(𝒂𝟏I(

𝟓𝟖 − 𝟐𝒂𝟏

𝟑) = 697

10

d= 𝟓𝟖 − 𝟐 (𝟏𝟕 )

𝟑 𝒂𝟏𝟐+58𝒂𝟏- 2𝒂𝟏 – 697 = 0

d= 𝟓𝟖 − 𝟑𝟒

𝟑 𝒂𝟏𝟐- 58𝒂𝟏 – 697= 0

d=𝟐𝟒

𝟑 𝒂 =

58±√3364−2788

2

d= 8// a= 𝟓𝟖+𝟐𝟒

𝟐 a=

𝟓𝟖−𝟐𝟒

𝟐

a= 41// a= 17//

4. Del término de un progresión aritmética es 4, el 6 de esa misma progresión es 52. Hallar la suma si la progresión consta de 7 términos. 𝒂𝟏; 𝒂𝟏+2d; 𝒂𝟏+ 3d, 𝒂𝟏 + 𝟒𝒅; 𝒂𝟏 + 𝟓𝒅

𝒂𝟒= 𝒂𝟏+𝟑𝒅 𝒂𝟔 = 𝒂𝟏 + 𝒅 s = 𝒏

𝟐 (𝒂𝟏 +an)

34= 𝒂𝟏 + 𝟑𝒅 52 = 𝒂𝟏 + 5d s = 7

2 (7 + 61)

-34 = - 𝒂𝟏 -3d 52 = 𝒂𝟏+ 5(9) s = 7

2 (68)

52= 𝒂𝟏 + 5d 52 = 𝒂𝟏 + 45 s = 476

2

18= 0 + 2d 52 – 45= 𝒂𝟏 s= 238//

𝟏𝟖

𝟐 =d 7 = 𝒂𝟏

9 = d

PROGRESIONES GEOMÉTRICAS 4, 12, 36, 108,…………………………

7, -21, -63, -189,………………………… progresiones geométricas crecientes.

6, 24, 96, 384,…………………………

81, 27, 9, 3, 1, 1

3,

1

9,

1

27,……………. progresiones geométricas decrecientes.

Calculo de la razón

se obtiene dividiendo el segundo por el primero.

r= 108

36 r = 3 r =

63

− 21 r = -3 r =

384

96 r =4 r =

9

22 r =

1

3

11

Es progresión creciente cuando es un entero. Es decreciente cuando es fracción.

Calculo de enésimo termino (ultimo termino) y la suma.

𝒂𝟏. r ; 𝒂𝟏. 𝒂𝟏.𝑟2

35t=𝒂𝟏.𝑟34

87t=𝒂𝟏.𝑟86

529t=𝒂𝟏.𝑟528

Formula:

𝒂𝒏 = 𝒂𝟏. 𝒓𝒏−𝟏 s= 𝒂𝟏− 𝒂𝟏.𝒓𝒏

1−𝑟

𝒂𝒏= enésimo termino

𝒂𝟏=primer termino

r= razón

n=número de términos

s= suma

𝟏

𝒂 = 𝒂−𝟏

𝒃

𝒄 = 𝒃. 𝒄−𝟏

𝒂𝒑. 𝒂𝒒 = 𝒂𝒑+𝒒

𝒎𝒌

𝒎𝒍 =𝒎𝒌−𝒍

Hallar el termino 39 la suma de los términos dados la siguiente progresiones geométrica.

7, 28, 112,………………..

Datos 𝒂𝒏 = 𝒂𝟏. 𝒓𝒏−𝟏 s= 𝒂𝟏− 𝒂𝟏.𝒓𝒏

1−𝑟

𝒂𝟏= 7 𝒂𝒏 =7(𝟒)𝟑𝟖 s= 𝟕− 𝟕(𝟒)𝟑𝟗

(1−4)

𝒂𝒏=? 𝒂𝒏 = 5, 28 x 𝟏𝟎𝟐𝟑 s= 7, 05 x 𝟏𝟎𝟐𝟑

n=39

12

r= 4

s=

Hallar el termino 54 la suma de los términos dados la siguiente progresiones geométrica.

7, 28, 112,………………..

Datos 𝒂𝒏 = 𝒂𝟏. 𝒓𝒏−𝟏 s= 𝒂𝟏− 𝒂𝟏.𝒓𝒏

1−𝑟

𝒂𝟏= 7 𝒂𝒏 =7(𝟒)𝟓𝟑 s= 𝟕− 𝟕(𝟒)𝟓𝟒

(1−4)

𝒂𝒏=? 𝒂𝒏 = 5, 68 x 𝟏𝟎𝟑𝟐 s= 7, 57 x 𝟏𝟎𝟑𝟐

n=54

r= 4

s=

Hallar el termino 62 la suma de los términos dados la siguiente progresiones geométrica.

𝟑

𝟒;

𝟓

𝟕,……………………….

Datos 𝒂𝒏 = 𝒂𝟏. 𝒓𝒏−𝟏 s= 𝒂𝟏− 𝒂𝟏.𝒓𝒏

1−𝑟

𝒂𝟏= 𝟑

𝟒 𝒂𝒏 =

𝟑

𝟒 (

𝟐𝟎

𝟐𝟏)𝟔𝟏 s=

𝟑

𝟒 −

𝟑

𝟒(

𝟐𝟎

𝟐𝟏)𝟔𝟐

(1− 𝟐𝟎

𝟐𝟏)

𝒂𝒏=? 𝒂𝒏 = 0,038 s= 14,99

n=62

r= 𝟐𝟎

𝟐𝟏

s=?

Una maquina tiene un costo de 35000 y al final de cada año sufre una depreciación del 4% , de valor que tiene al principio del año . Determine el costo de la maquina al final del décimo cuarto año de uso.

Datos 𝐚𝟏= c (1-d) 𝒂𝒏 = 𝒂𝟏. 𝒓𝒏−𝟏

13

C= 35000 a1= 35000(1-0.04) 𝑎𝑛 = 33,600(0,96)13

n=14 𝐚𝟏= 33,600// 𝒂𝒏 = 19763,56//

d= 𝟎. 𝟎𝟒

𝒂𝟏= ?

𝒂𝒏=?

Determine el valor de una maquina al cabo de 20 años de uso si su costo inicial fue

de $ 20000 al final de cada año sufre un depreciación de 𝟑𝟒𝟏 del precio que tubo al

principio del año.

Datos 𝒂𝒏 = 𝒂𝟏. 𝒓𝒏−𝟏

C= 20000 𝑎𝑛 = 20000(96.75)20

n=20 𝒂𝒏 = 10328,79//

d= 96.75

𝒂𝒏= ?

Se adquiere una maquina en $7200 esta máquina sufre un depreciación mensual del 2% del costo que tiene al principio del mes determine el valor de la maquina después de 4 años de uso.

Datos 𝐚𝟏= c (1-d) 𝒂𝒏 = 𝒂𝟏. 𝒓𝒏−𝟏

C= 7200 a1= 7200(1-0.02) 𝑎𝑛 = 7056(0,98)47

n=48 𝐚𝟏= 7056// 𝒂𝒏 = 2730,14//

d= 𝟎, 𝟗𝟖

𝒂𝟏= ?

𝒂𝒏=?

PROGRESIÓN ARMÓNICA Es el reciproco de la progresión aritmética.

2, 12, 19, 26, 33, 40, 47, 54, 61, 68…………………….. Progression Aritmética

𝟏

𝟓,

𝟏

𝟏𝟐,

𝟏

𝟏𝟗,

𝟏

𝟐𝟔,

𝟏

𝟑𝟑,

𝟏

𝟒𝟎………………………………Progression armónica

Hallar el termino 17 y la suma de los 17 primero términos de la siguiente progresión.

3, 11, 19, 27, 35, 43…………….. Progression Aritmética

14

Datos 𝒂𝒏=𝒂𝟏+(n-1) d s= 𝒏

𝟐(𝒂𝟏+𝒂𝒏)

𝒂𝟏=3 𝒂𝒏= 𝟑+ (17-1)8 s= 𝟏𝟕

𝟐(3+ 131)

𝒂𝒏=? 𝒂𝒏= 131// S= 1139//

n= 17

d=8

s=?

INTERÉS SIMPLE Es un pago que se hace por el uso del dinero dese el punto de vista del consumidor o de un ingreso que espera obtener un inversionista por su dinero invertido.

Clasificación

Tasa de interés. Es lo que el usuario paga por el alquiler del dinero.(activa)

Tasa retornable: es lo que un capitalista espera recibir por invertir su dinero.(pasiva)

Tasa de interés (i), conocido como tipo de interés en el porcentaje al que está invertido un capital en unidad de tiempo.

i=tasa de interés

I=interés

C=capital

Calcular la tasa de interés de un capital de $ 230 que genera un interés de $ 35.

Datos

i=? i= 𝑰

𝑪

I=35 i= 𝟑𝟓

𝟐𝟑𝟎

C=230 i= 15.217 %

i= 𝑰

𝑪 formula

15

Calcular la tasa de interés de un capital de $13600 que genera un interés de $235.

Datos

i=? i= 𝑰

𝑪

I=235 i= 𝟐𝟑𝟓

𝟏𝟑𝟔𝟎𝟎

C=13600 i= 1.727 %

Calcular la tasa de interés de un capital de 21980 que genera un interés de $ 5320.

Datos

i=? i= 𝑰

𝑪

I=5320 i= 𝟓𝟑𝟐𝟎

𝟐𝟏𝟗𝟖𝟎

C=21980 i= 24.204 %

INTERÉS SIMPLE: Es la ganancia del capital.

I= interés

C= capital

i= tasa de interés

t= tiempo

EJEMPLO

Hallar el interés de un capital de $920 colocados con una tasa de interés del 4% durante 2 años.

Datos I=C* i *t

I=? I=920*0, 04*2

C= 920 I= 73,60//

i= 0,04

t=2años

I=C* i *t Formula

16

Hallar el interés de un capital de $23.570 colocados con una tasa de

interés del 𝟔𝟒 𝟏 % durante 1 años y 3 meses.

Datos I=C* i *t

I=? I=23570*0, 0625*1.5

C= 23570 I= 2209,69//

i= 0,0625

t=1 años y 3 meses

Hallar el interés de un capital de $9550 colocados con una tasa de interés del 7% durante 8 meses.

Datos I=C* i *t

I=? I=9550 (0, 07) (𝟖

𝟏𝟐)

C= 9550 I= 445, 67//

i= 0, 07

t= 8 meses

Hallar el interés de un capital de $13100 colocados con una tasa de

interés del 𝟏𝟑𝟏𝟑𝟒 % durante 13 meses.

Datos I=C* i *t

I=? I=13100 (0, 1366) (𝟏𝟑

𝟏𝟐)

C= 13100 I= 1938,58//

i= 0, 1366

t= 13meses

Hallar el interés de un capital de $2200 colocados con una tasa de interés del 4% durante 170 días.

Datos I=C* i *t

I=? I=2200 (0, 04) (𝟏𝟕𝟎

𝟑𝟎)

C= 2200 I= 498,67//

i= 0, 04

17

t= 170 días

TIPOS DE INTERÉS Interés simple exacto: es cuando se trabaja con el año calendario es decir:

1año =365 días

1 año =366 días (año bisiesto)

Interés simple ordinario conocido como año comercial decir:

1 año =360 días

CALCULO DE TIEMPO Existen dos tipos de tiempo.

Tiempo exacto

Tiempo aproximado

Para calcular el tiempo es la fecha final menos fecha inicial.

Ejemplo

1.- Hallar el tiempo transcurrido desde el 30 de agosto del 2006 hasta el 31 de diciembre del 2007.

Tiempo aproximado Tiempo exacto

Año mes día

2007 12 31 365

2006 08 30 - 242

1año 4mese 1 día 123

T.A= 360+4(30) +1 +365

T.A= 481 días T.E = 488 días

2.- Hallar el tiempo transcurrido desde el 30 de mayo del 2011 hasta el 25 de febrero del siguiente año.

Tiempo aproximado Tiempo exacto

Año mes día

2012 02 25 56

18

2011 05 30 - 150

2011 13 55 +365

2011 05 30 T.E = 488 días

0año 8mese 25 días

T.A= 8(30) +25

T.A= 265 días

3.- Hallar el tiempo transcurrido desde el 15 de septiembre del 2006 hasta el 2 de mayo del 2009.

Tiempo aproximado Tiempo exacto

Año mes día

2009 05 02 122

2006 09 15 - 258

2008 16 32 +1095 + (1) año bisiesto

2006 09 15 T.E = 960 días

2año 7mese 17 días

T.A= 720+7(30) +17+1(año bisiesto)

T.A= 948 días

4.-Hallar el interés de un capital $320 colocados al 3% desde el 7 de noviembre hasta el 15 de abril del siguiente año.

Tiempo aproximado Tiempo exacto

Año mes día

2002 04 15 105

2001 11 07 - 311

2001 16 15 +365

2001 11 07 T.E = 960 días

0año 5mese 8 días Datos

T.A= 5(30) +8 C=320

T.A. = 158 días i=0.03

I.S.E con T.A I.S.O con T.A

19

I=320(0, 03)(𝟏𝟓𝟖

𝟑𝟔𝟓) I=320(0,03)(

𝟏𝟓𝟖

𝟑𝟔𝟎)

I=41, 57// I= 42,13//

I.S.E con T.E I.S.O con T.E

I=320(0, 03)(𝟏𝟓𝟗

𝟑𝟔𝟓) I=320(0,03)(

𝟏𝟓𝟗

𝟑𝟔𝟎)

I=41,82// I=42,40//

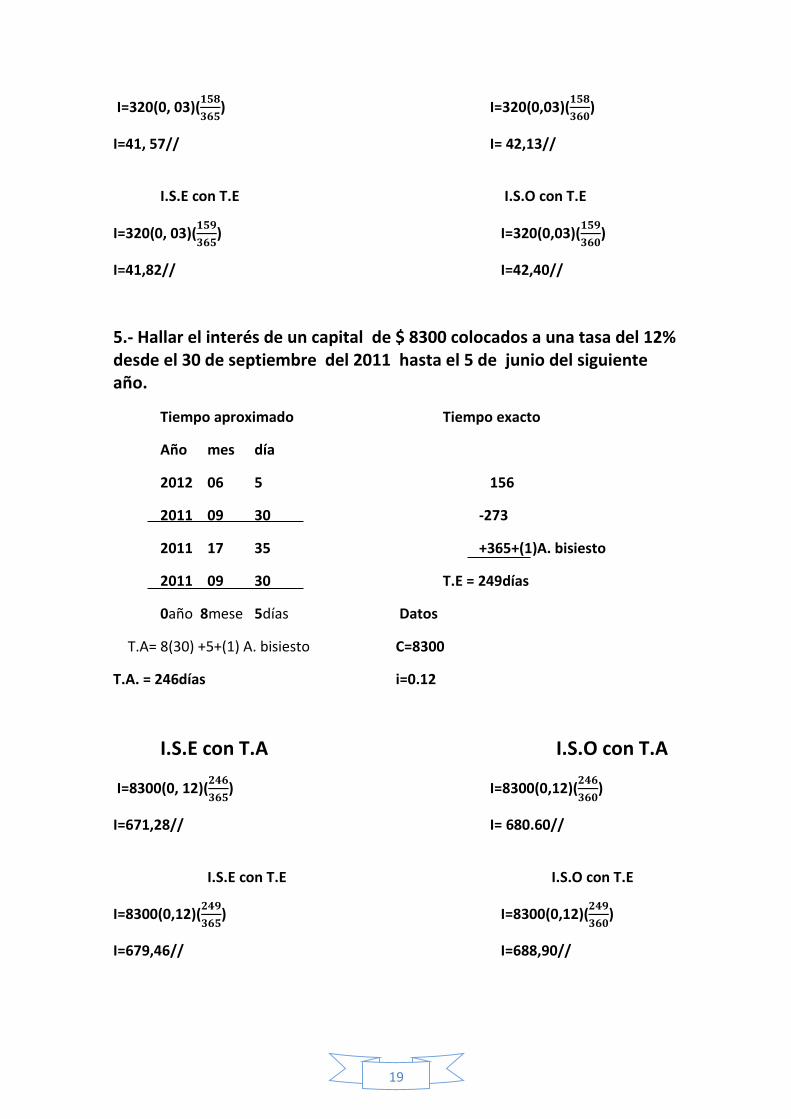

5.- Hallar el interés de un capital de $ 8300 colocados a una tasa del 12% desde el 30 de septiembre del 2011 hasta el 5 de junio del siguiente año.

Tiempo aproximado Tiempo exacto

Año mes día

2012 06 5 156

2011 09 30 -273

2011 17 35 +365+(1)A. bisiesto

2011 09 30 T.E = 249días

0año 8mese 5días Datos

T.A= 8(30) +5+(1) A. bisiesto C=8300

T.A. = 246días i=0.12

I.S.E con T.A I.S.O con T.A

I=8300(0, 12)(𝟐𝟒𝟔

𝟑𝟔𝟓) I=8300(0,12)(

𝟐𝟒𝟔

𝟑𝟔𝟎)

I=671,28// I= 680.60//

I.S.E con T.E I.S.O con T.E

I=8300(0,12)(𝟐𝟒𝟗

𝟑𝟔𝟓) I=8300(0,12)(

𝟐𝟒𝟗

𝟑𝟔𝟎)

I=679,46// I=688,90//

20

MONTO

M= C+I

M=C+C*i*t

M=C (1+i*t) Formula:

M= Monto

C=Capital

i= Tasa de Interés

t= tiempo

Hallar el monto de un capital de $5300 colocados con una tasa del 13% anual, durante 7 meses.

Datos:

M=? M= C (1+i*t)

C=5300 M= 5300(1+0, 13(7

12))

i= 0,13 M= 5701,92//

t=7meses

Determine el monto de un capital de $6400 colocados con una tasa del 9% desde el 5 de abril hasta el 1 de noviembre del mismo año.

Datos:

M=? M= C (1+i*t)

C=6400 M= 6400(1+0, 09(210

360))

i= 0, 09 M= 6.736//

t=210 Días

Determine el monto de un capital de $8200 colocados con una tasa del 13% semestral durante 135 días.

21

Datos:

M=? M= C (1+i*t)

C=8200 M= 8200(1+0,13(135

180))

i= 0, 13 M= 8999,50//

t=135Días

Hallar el monto de un capital de $13000 colocados con una tasa del 20% trimestral colocado desde el 5 de febrero anual, durante 7 mhasta el 1 de diciembre del mismo año.

Datos:

M=? M= C (1+i*t)

C=13000 M= 13000(1+0, 20(299

90))

i= 0, 20 M= 21637,78//

t= 299 dias

Hallar el monto de un capital de $11500 colocados con una tasa del 2% mensual desde el 7 de abril del 2011hasta el 20 febrero del siguiente año.

Datos:

M=? M= C (1+i*t)

C=11500 M= 11500(1+0, 02(319

30))

i= 0, 02 M= 13945, 67//

t= 319dias

Hallar el monto de un capital de $4200 colocados con una tasa del 1% diario desde el 29 de marzo, hasta el 31 de diciembre del mismo año.

22

Datos:

M=? M= C (1+i*t)

C=4200 M= 4200(1+0, 01(277))

i= 0, 01 M= 15.834//

t= 277dias

Hallar el monto de un capital de $9300 colocados con una tasa del 11% durante 7 meses.

Datos:

M=? M= C (1+i*t)

C=9300 M= 9300(1+0, 11(7

12))

i= 0, 11 M=9896, 75//

t= 7meses

CALCULO DEL VALOR ACTUAL

M=C (1+i*t)

C=𝑀

1+𝑖∗𝑡 C= M (1 + I *t)−1

M= Monto

C=Capital

i= Tasa de Interés

t= tiempo

Gráfico de Tiempo y Valores

Valor Nominal capital valor presente valor final monto

Fecha de suscripción fecha de negación fecha de vencimiento

EJEMPLOS

23

Hallar el valor actual el día de hoy de un documento de 15000 colocados durante 300 días con un tasa del 7% anual.

i= 0,07 15000

0 300 días

C=𝑀

1+𝑖∗𝑡 C=

15000

1+0,07(300

360) C=14173, 23//

En el problema anterior determine el valor actual si el tiempo es 60 días antes de vencimiento.

0 60 días 300 días

C=𝑀

1+𝑖∗𝑡 C=

15000

1+0,07(60

300) C=14827, 02//

Una persona firma un documento de $9300con un tasa del 11% desde el 30 de marzo hasta el 5 de diciembre del mismo año determine el valor actual de ese documento el 25 de septiembre si se aplica una tasa del 19% semestral.

$ 9300 i=0,11

30marzo 25 septiembre 5 diciembre

89 268 339

M= C (1+i*t) M= 9300(1+0, 11(250

360)) M= 10010,42//

i= 0, 19 semestral

C=𝑀

1+𝑖∗𝑡 C=

10010,42

1+0,19(71

180) C=9312, 50//

Un documento por $ 15000 se firma el 12 de marzo con una tasa del 15% semestral desde su suscripción, hasta el 1denoviembre del siguiente año determine el valor actual del documento el 7 de Julio si la tasa de interés es de 3% mensual.

15000 i=0,15semestre

12 marzo 7 julio 1 noviembre

71 días 188 días 305 días

i= 0,03 mensual

M= 15000(1 + 0.15 (234

180)) C=

17925

(1+0,03(177

30))

24

M= 17925// C= 16047.45//

El 7 de febrero se suscribe un documento por $13500 con una tasa del 17% trimestral,

hasta el 20 de diciembre del mismo año. Determine el valor actual de ese documento 20

días antes de su vencimiento si se reconoce una tasa de 141% diario.

13500 i=0,17trimest

7 febrero 20 dias 20 diciembre

38 días 354días

i= 0,03 mensual

M= 13500(1 + 0.17 (316

90)) C=

21558

(1+0,0125(20))

M=21558// C= 17246,4//

CÁLCULO DE TASA DE INTERÉS

I= c*i*t Formula M= c(1+i*t)

i= 𝐼

𝑐∗𝑡 i=

𝑀−𝐶

𝑐∗𝑡

A que tasa de interés se debe colocar un capital de $ 8300, para que genere un interés de

$45 durante 7 meses.

i= 𝐼

𝑐∗𝑡 i=

45

8300(7

12) i= 0,9294%//

Hallar a que tasa de interés semestral se debe colocar un capital de $5200 desde el5 de

enero hasta el 3 de diciembre del mismo año para obtener el triple.

i= 𝑀−𝐶

𝑐∗𝑡 i=

15600−5200

5200(332

180)

i= 108,4337%//

A que tasa de interés trimestral se debe colocar un capital de $800 para que produzca 3

4

veces más desde el 6 de abril hasta el 9 de mayo del mismo año.

i= 𝑀−𝐶

𝑐∗𝑡 i=

14000−8000

8000(33

90)

i= 204,5455%//

Hallar la tasa de interés de un capital de $ 6900qued se convierte en $ 13700 en 8

meses.

25

i= 𝑀−𝐶

𝑐∗𝑡 i=

13000−6900

6900(8

12)

i= 147,8261%//

CÁLCULO DEL TIEMPO

I= c*i*t Formula M= c(1+i*t)

t= 𝐼

𝑐∗𝑖 t=

𝑀−𝐶

𝑐∗𝑖

En qué tiempo un capital de $ 2800 genera $ 65 al 7%.

t= 𝑰

𝒄∗𝒊

t= 65

2800(0,07)

t= 0.331632653 años; 119 días.

En qué tiempo un capital de $ 7000 gana $ 130 con una tasa del 11%.

t= 𝑰

𝒄∗𝒊

t= 130

7000(0,11)

t= 0.16883 años; 2 meses//

En qué tiempo jun capital de $ 45000 gana $ 135 al 0,05% mensual.

t= 𝑰

𝒄∗𝒊

t= 135

4500(0,005)

t= 6 meses//

En qué tiempo un capital de $ 3900se convierte en $ 11200con una tasa de 17%semestral.

t= 𝑀−𝐶

𝑐∗𝑖

t= 𝟏𝟏𝟐𝟎𝟎−3900

3900(0.17)

26

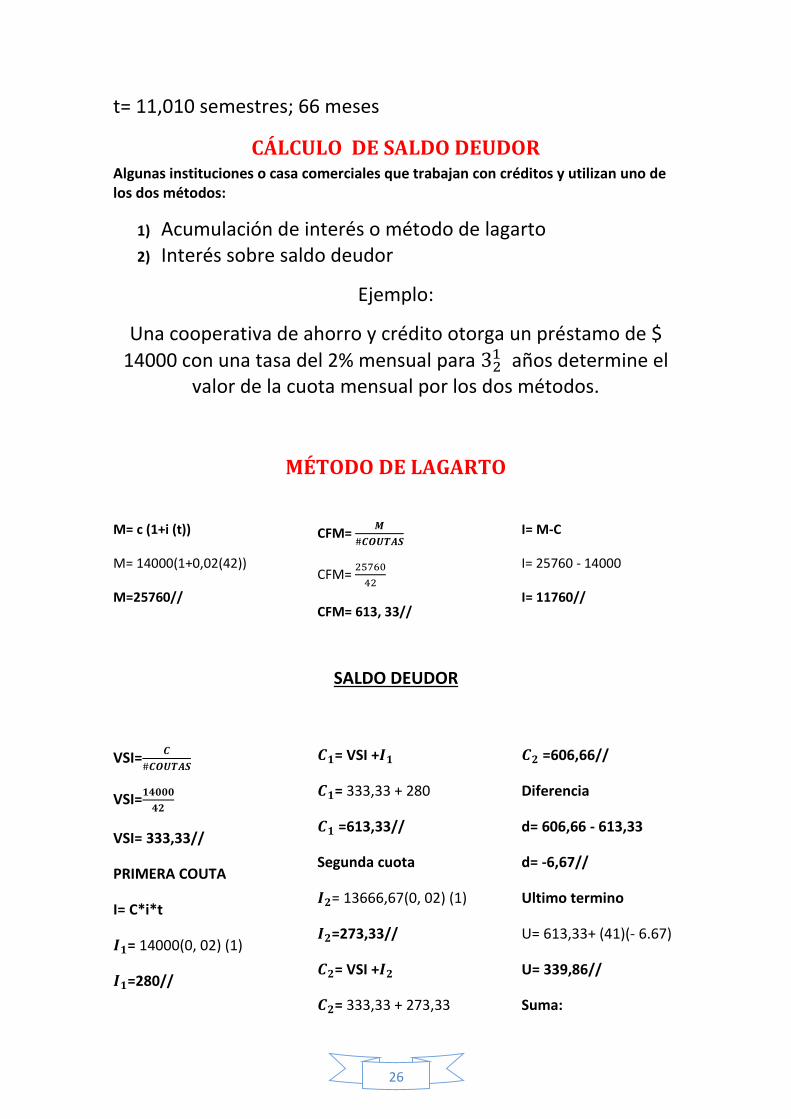

t= 11,010 semestres; 66 meses

CÁLCULO DE SALDO DEUDOR Algunas instituciones o casa comerciales que trabajan con créditos y utilizan uno de los dos métodos:

1) Acumulación de interés o método de lagarto 2) Interés sobre saldo deudor

Ejemplo:

Una cooperativa de ahorro y crédito otorga un préstamo de $

14000 con una tasa del 2% mensual para 321 años determine el

valor de la cuota mensual por los dos métodos.

MÉTODO DE LAGARTO

M= c (1+i (t))

M= 14000(1+0,02(42))

M=25760//

CFM= 𝑴

#𝑪𝑶𝑼𝑻𝑨𝑺

CFM= 25760

42

CFM= 613, 33//

I= M-C

I= 25760 - 14000

I= 11760//

SALDO DEUDOR

VSI=𝑪

#𝑪𝑶𝑼𝑻𝑨𝑺

VSI=𝟏𝟒𝟎𝟎𝟎

𝟒𝟐

VSI= 333,33//

PRIMERA COUTA

I= C*i*t

𝑰𝟏= 14000(0, 02) (1)

𝑰𝟏=280//

𝑪𝟏= VSI +𝑰𝟏

𝑪𝟏= 333,33 + 280

𝑪𝟏 =613,33//

Segunda cuota

𝑰𝟐= 13666,67(0, 02) (1)

𝑰𝟐=273,33//

𝑪𝟐= VSI +𝑰𝟐

𝑪𝟐= 333,33 + 273,33

𝑪𝟐 =606,66//

Diferencia

d= 606,66 - 613,33

d= -6,67//

Ultimo termino

U= 613,33+ (41)(- 6.67)

U= 339,86//

Suma:

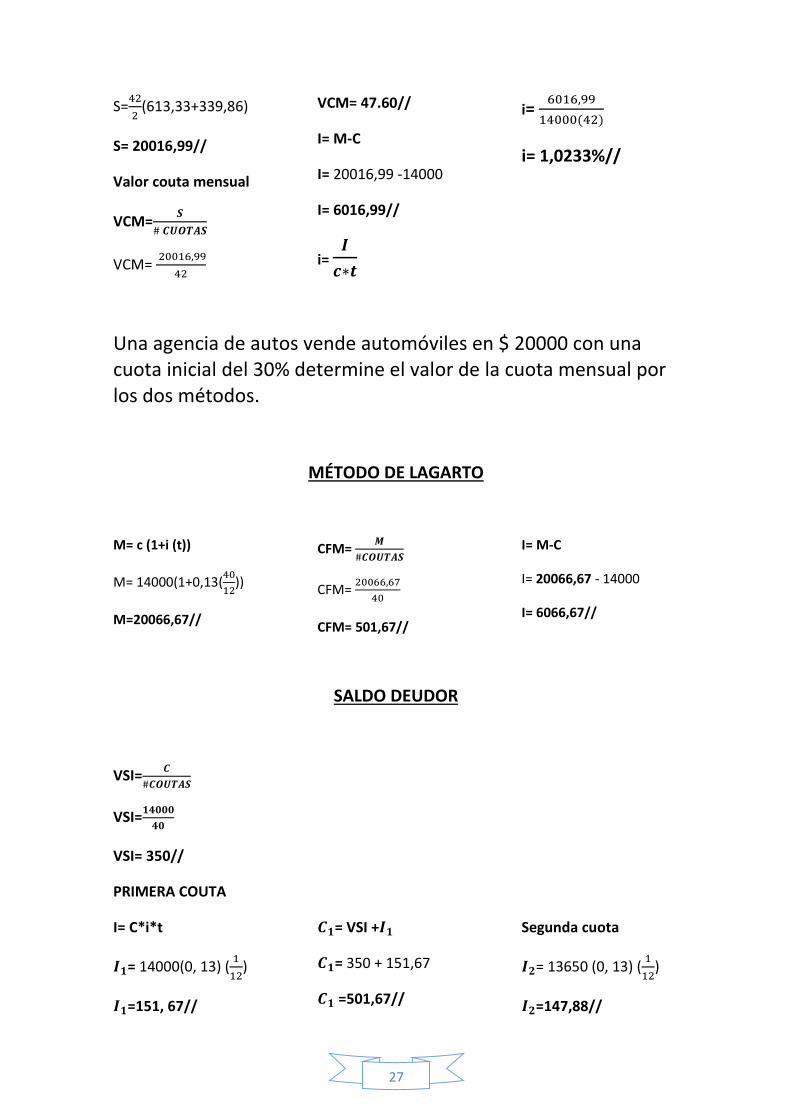

27

S=42

2(613,33+339,86)

S= 20016,99//

Valor couta mensual

VCM=𝑺

# 𝑪𝑼𝑶𝑻𝑨𝑺

VCM= 20016,99

42

VCM= 47.60//

I= M-C

I= 20016,99 -14000

I= 6016,99//

i= 𝑰

𝒄∗𝒕

i= 6016,99

14000(42)

i= 1,0233%//

Una agencia de autos vende automóviles en $ 20000 con una cuota inicial del 30% determine el valor de la cuota mensual por los dos métodos.

MÉTODO DE LAGARTO

M= c (1+i (t))

M= 14000(1+0,13(40

12))

M=20066,67//

CFM= 𝑴

#𝑪𝑶𝑼𝑻𝑨𝑺

CFM= 20066,67

40

CFM= 501,67//

I= M-C

I= 20066,67 - 14000

I= 6066,67//

SALDO DEUDOR

VSI=𝑪

#𝑪𝑶𝑼𝑻𝑨𝑺

VSI=𝟏𝟒𝟎𝟎𝟎

𝟒𝟎

VSI= 350//

PRIMERA COUTA

I= C*i*t

𝑰𝟏= 14000(0, 13) (1

12)

𝑰𝟏=151, 67//

𝑪𝟏= VSI +𝑰𝟏

𝑪𝟏= 350 + 151,67

𝑪𝟏 =501,67//

Segunda cuota

𝑰𝟐= 13650 (0, 13) (1

12)

𝑰𝟐=147,88//

28

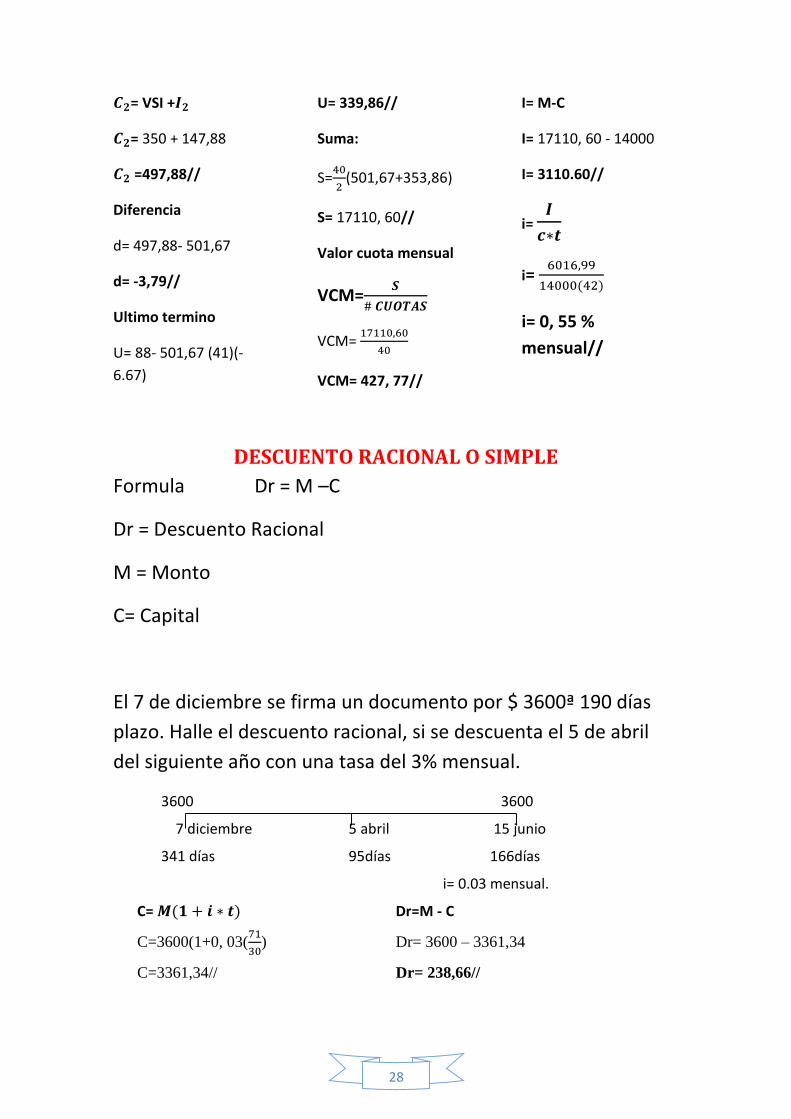

𝑪𝟐= VSI +𝑰𝟐

𝑪𝟐= 350 + 147,88

𝑪𝟐 =497,88//

Diferencia

d= 497,88- 501,67

d= -3,79//

Ultimo termino

U= 88- 501,67 (41)(-

6.67)

U= 339,86//

Suma:

S=40

2(501,67+353,86)

S= 17110, 60//

Valor cuota mensual

VCM=𝑺

# 𝑪𝑼𝑶𝑻𝑨𝑺

VCM= 17110,60

40

VCM= 427, 77//

I= M-C

I= 17110, 60 - 14000

I= 3110.60//

i= 𝑰

𝒄∗𝒕

i= 6016,99

14000(42)

i= 0, 55 %

mensual//

DESCUENTO RACIONAL O SIMPLE

Formula Dr = M –C

Dr = Descuento Racional

M = Monto

C= Capital

El 7 de diciembre se firma un documento por $ 3600ª 190 días

plazo. Halle el descuento racional, si se descuenta el 5 de abril

del siguiente año con una tasa del 3% mensual.

3600 3600

7 diciembre 5 abril 15 junio

341 días 95días 166días

i= 0.03 mensual.

C= 𝑴(𝟏 + 𝒊 ∗ 𝒕) Dr=M - C

C=3600(1+0, 03(71

30) Dr= 3600 – 3361,34

C=3361,34// Dr= 238,66//

29

Determine el descuento racional de un pagare de $4800 firmada

el 6 de octubre del 2009 con una tasa deel17% desde su

suscripción hasta el 4 de abril del 2011 si se descuenta el 29 de

noviembre del 2010con una tasa del 22%semestral.

4800 i=0,17

6 Octubre 29 noviembre 4 abril

279 días 333días 94 días

i= 0.22 semestral

M= C (1+i*t)

M= 4800(1+0, 17(545

360))

M= 6035,33//

C= 𝑴

(𝟏+𝒊∗𝒕)

C= 6035,33

(1+0.22(126

180)

C= 5229, 92//

Dr = M – C

Dr=6035, 33 - 5229, 92

Dr= 805, 41//

El 7 de enero se firma un pagare de $5800 con una tasa del 22%

trimestral este documento se tiene que pagar el 29 de diciembre

del mismo año. Halle el descuento racional si se descuenta 20

días antes de su vencimiento con una tasa de 0.1% mensual.

5800 i=0,22trimestral

7 enero 9diciembre 29 diciembre

46 días 343 días 363días

i= 0.001 mensual

M= C (1+i*t)

M= 5800(1+0, 22(356

90))

M=10847, 29//

C= 𝑴

(𝟏+𝒊∗𝒕)

C= 10847,29

(1+0.001(20

30)

C= 10480, 06//

Dr=M - C

Dr=4910847, 29 - 10480, 06

Dr= 7, 23//

DESCUENTO BANCARIO O BURSÁTIL

Formula: Db= M*d*t

30

Db= Descuento Bancario

M= Monto

d=Tasa de Descuento

t=Tiempo

Hallar el descuento bancario que un banco aplica a un cliente

que descuenta un pagare de $ 7900 el día de hoy a 120 días

plazo considerando un tasa del 135.

7900 7900

0 días 120 días

d= 0,13

Db=M * i*t

Db= 7900(0, 13(120

360))

Db= 342,33//

Determine el descuento bancario de un documento de 8900

firmado el 7 de febrero a 220 días plazo con una tasa del 11% si

se descuenta el 1 de mayo del mismo año con una tasa del 17 %

trimestral.

8900 i=0,11 9394,94

7febrero 1 mayo 15 septiembre

38 días 121 días 258 días

d= 0.17 trimestral

Db=M * i*t

Db= 9394, 94 (0, 17(137

90))

Db= 2457, 94//

31

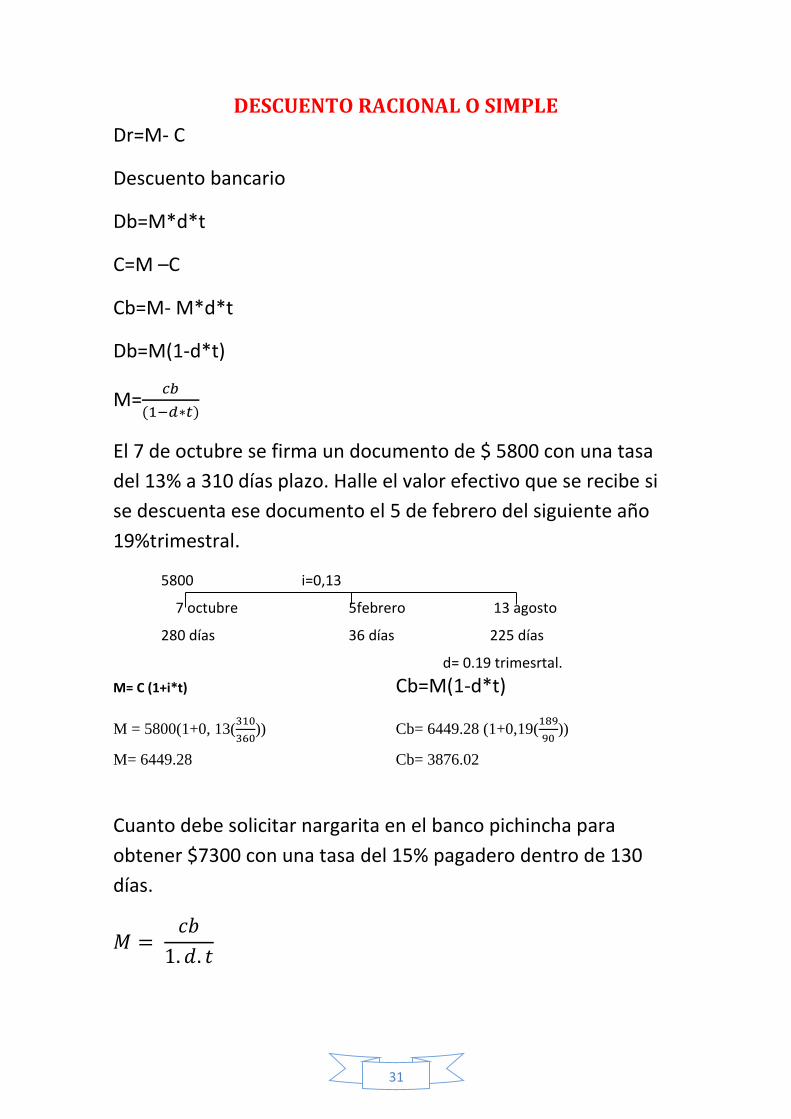

DESCUENTO RACIONAL O SIMPLE

Dr=M- C

Descuento bancario

Db=M*d*t

C=M –C

Cb=M- M*d*t

Db=M(1-d*t)

M=𝑐𝑏

(1−𝑑∗𝑡)

El 7 de octubre se firma un documento de $ 5800 con una tasa

del 13% a 310 días plazo. Halle el valor efectivo que se recibe si

se descuenta ese documento el 5 de febrero del siguiente año

19%trimestral.

5800 i=0,13

7 octubre 5febrero 13 agosto

280 días 36 días 225 días

d= 0.19 trimesrtal.

M= C (1+i*t) Cb=M(1-d*t)

M = 5800(1+0, 13(310

360)) Cb= 6449.28 (1+0,19(

189

90))

M= 6449.28 Cb= 3876.02

Cuanto debe solicitar nargarita en el banco pichincha para

obtener $7300 con una tasa del 15% pagadero dentro de 130

días.

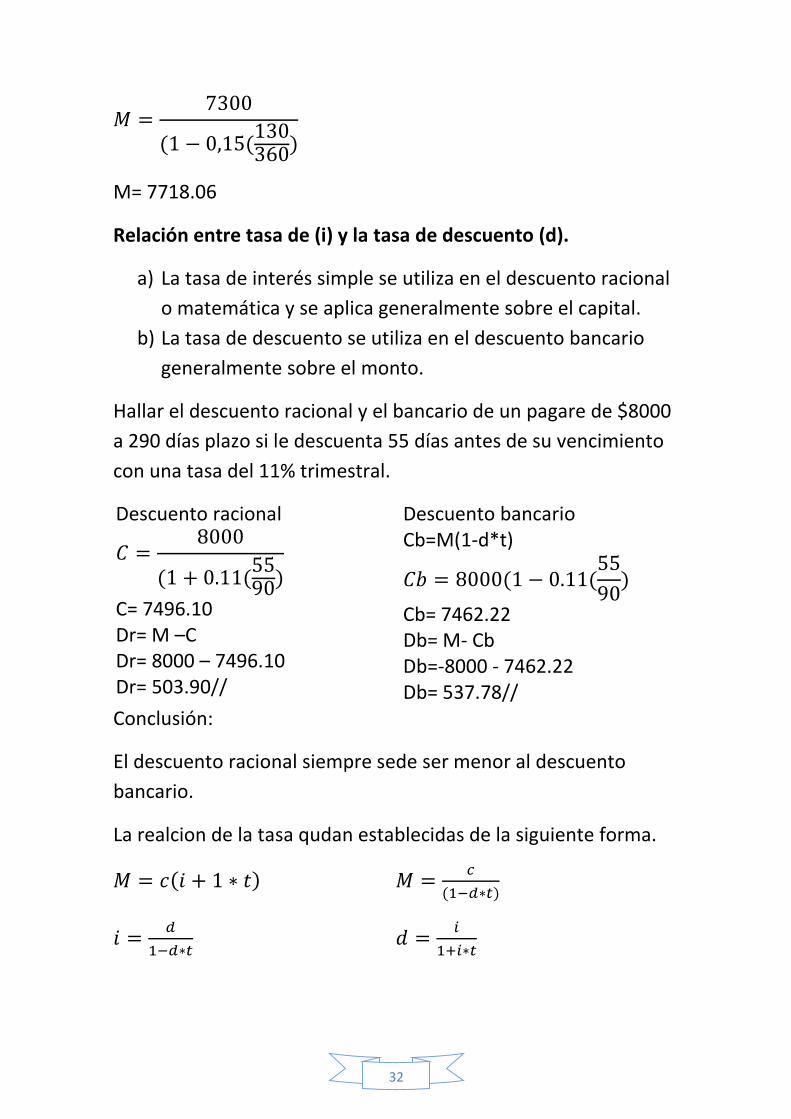

𝑀 = 𝑐𝑏

1. 𝑑. 𝑡

32

𝑀 =7300

(1 − 0,15(130360

)

M= 7718.06

Relación entre tasa de (i) y la tasa de descuento (d).

a) La tasa de interés simple se utiliza en el descuento racional

o matemática y se aplica generalmente sobre el capital.

b) La tasa de descuento se utiliza en el descuento bancario

generalmente sobre el monto.

Hallar el descuento racional y el bancario de un pagare de $8000

a 290 días plazo si le descuenta 55 días antes de su vencimiento

con una tasa del 11% trimestral.

Descuento racional

𝐶 =8000

(1 + 0.11(5590

)

C= 7496.10 Dr= M –C Dr= 8000 – 7496.10 Dr= 503.90//

Descuento bancario Cb=M(1-d*t)

𝐶𝑏 = 8000(1 − 0.11(55

90)

Cb= 7462.22 Db= M- Cb Db=-8000 - 7462.22 Db= 537.78//

Conclusión:

El descuento racional siempre sede ser menor al descuento

bancario.

La realcion de la tasa qudan establecidas de la siguiente forma.

𝑀 = 𝑐(𝑖 + 1 ∗ 𝑡) 𝑀 =𝑐

(1−𝑑∗𝑡)

𝑖 =𝑑

1−𝑑∗𝑡 𝑑 =

𝑖

1+𝑖∗𝑡

33

A que tasa de interés equivale una tasa de descuento del 22%

durante 140 dias.

𝑖 =𝑑

1−𝑑∗𝑡

𝑖 =0,22

(1−0,22(140

360)

𝑖 = 24.0583%

A que tasa de interés equivale una tasa de descuento del 25%

durante 8 meses.

𝑖 =𝑑

1−𝑑∗𝑡

𝑖 =0,25

(1−0,25(8

12)

𝑖 = 30%

A que tasa de interés equivale una tasa de descuento del 35%

durante 230 días.

𝑑 =𝑖

1−𝑖∗𝑡

𝑑 =0,35

(1+0,35(230

360)

𝑑 = 28.6038%

A que tasa de interés equivale una tasa de descuento del 30%

durante 8 meses.

𝑑 =𝑖

1−𝑖∗𝑡

𝑑 =0,30

(1+0,30(8

12)

𝑑 = 25%

34

Redescuento Una persona realiza un descuento de un pagare suscripto a 220 días plazo por $ 8700, 40 días

antes de la fecha de vencimiento con una tasa del 11%, ese mismo días el banco ´pichincha

redes cuenta en el banco internacional con una tasa del 7% determine el dinero que recibe el

banco y la persona.

La Persona Recibe

𝑐𝑏 = 8700(1 − 0.11(40

360)

𝑐𝑏 = 8593.67

El Banco Pichincha Recibe

𝑐𝑏 = 8700(1 − 0.07(40

360)

𝑐𝑏 = 8632.34

ECUACIONES DE VALOR

Se utiliza para resolver problemas de matemáticas financiera donde se reemplaza un conjunto

de obligaciones con diferentes fechas de vencimiento.

Por una o varias fechas de vencimiento.

Por uno o varios previo acuerdo acreedor o deudor.

Aplicación:

1) Reemplaza un conjunto de valores deuda, obligación por un solo valor.

2) Comparación de ofertas para compra y venta

3) Para calcular el monto una serie de depósito a corto plazo.

4) Para calcular el capital una serie de depósito a corto plazo.

𝑀 = 𝑐(1 + 𝑖 ∗ 𝑡)

𝑀 =𝑐

1 − 𝑑 ∗ 𝑡

𝐶 =𝑀

1 + 𝑖 ∗ 𝑡

𝐶 = 𝑀(1 − 𝑑 ∗ 𝑡)

X

Monto Capital

FF.

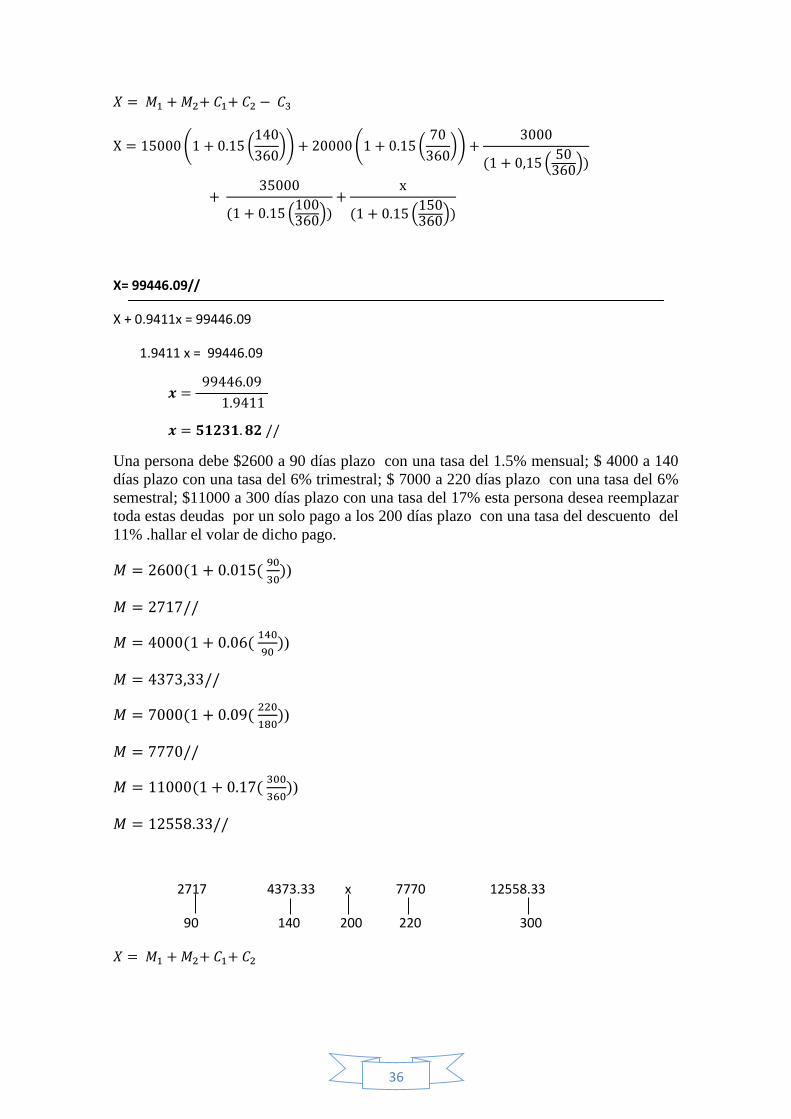

Una persona tiene las siguientes obligaciones $15000 a 60 días plazo $20000 a 1130 días plazo,

30000ª 250 días plazo $35000 a 300 días plazo .la empresa desea reemplazar todos estas

obligaciones considerando una tasa a los 230 días plazo.

35

i= o.15%

15000 20000 30000 35000 x

60 130 250 300 330

FF

𝒙 = 𝑴𝟏 + 𝑴𝟑 + 𝑴𝟑 + 𝑴𝟒

𝑡1=270 𝑡3=80

𝑡2=200 𝑡4=30

𝑋 = 15000(1 + 0.15 (270

360) + 20000(1 + 0.15 (

200

360) + 30000(1 + 0.15 (

80

360) + 3500(1

+ 0.15(30

360)

𝑥 = 104791.67//

En el problema anterior determine el valor de pago si lo hacemos el día de hoy.

x 15000 20000 30000 35000

0 60 130 250 300

FF

𝑋 = 𝐶1 + 𝐶2 + 𝐶3 + 𝐶4

𝑥 =15000

(1 + 𝑜. 15 (60

360))+

20000

(1 + 0.15 (130360))

+30000

(1 + 0.15 (250360))

+ 35000

(1 + 0.15 (300360))

𝑋 = 91887.40//

En

el problema # 1 hallar el valor de cada parte si la empresa realiza 2 pagas iguales a los 200 y

350 días plazo tómese como fecha focal los 200 días.

15000 20000 x 30000 35000 x

60 130 200 250 300 350

36

𝑋 = 𝑀1 + 𝑀2+ 𝐶1+ 𝐶2 − 𝐶3

X = 15000 (1 + 0.15 (140

360)) + 20000 (1 + 0.15 (

70

360)) +

3000

(1 + 0,15 (50

360))

+ 35000

(1 + 0.15 (100360))

+x

(1 + 0.15 (150360))

X= 99446.09//

X + 0.9411x = 99446.09

1.9411 x = 99446.09

𝒙 =99446.09

1.9411

𝒙 = 𝟓𝟏𝟐𝟑𝟏. 𝟖𝟐 //

Una persona debe $2600 a 90 días plazo con una tasa del 1.5% mensual; $ 4000 a 140

días plazo con una tasa del 6% trimestral; $ 7000 a 220 días plazo con una tasa del 6%

semestral; $11000 a 300 días plazo con una tasa del 17% esta persona desea reemplazar

toda estas deudas por un solo pago a los 200 días plazo con una tasa del descuento del

11% .hallar el volar de dicho pago.

𝑀 = 2600(1 + 0.015( 90

30))

𝑀 = 2717//

𝑀 = 4000(1 + 0.06( 140

90))

𝑀 = 4373,33//

𝑀 = 7000(1 + 0.09( 220

180))

𝑀 = 7770//

𝑀 = 11000(1 + 0.17( 300

360))

𝑀 = 12558.33//

2717 4373.33 x 7770 12558.33

90 140 200 220 300

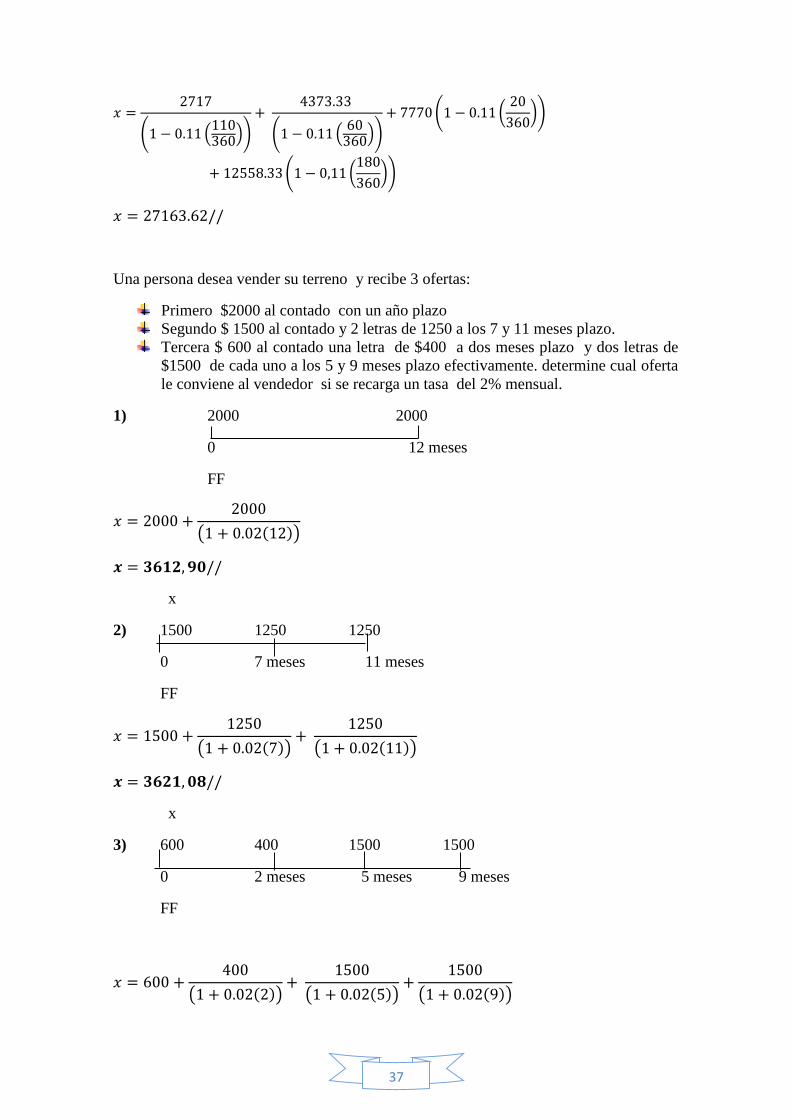

𝑋 = 𝑀1 + 𝑀2+ 𝐶1+ 𝐶2

37

𝑥 =2717

(1 − 0.11 (110360))

+ 4373.33

(1 − 0.11 (60

360))

+ 7770 (1 − 0.11 (20

360))

+ 12558.33 (1 − 0,11 (180

360))

𝑥 = 27163.62//

Una persona desea vender su terreno y recibe 3 ofertas:

Primero $2000 al contado con un año plazo

Segundo $ 1500 al contado y 2 letras de 1250 a los 7 y 11 meses plazo.

Tercera $ 600 al contado una letra de $400 a dos meses plazo y dos letras de

$1500 de cada uno a los 5 y 9 meses plazo efectivamente. determine cual oferta

le conviene al vendedor si se recarga un tasa del 2% mensual.

1) 2000 2000

0 12 meses

FF

𝑥 = 2000 +2000

(1 + 0.02(12))

𝒙 = 𝟑𝟔𝟏𝟐, 𝟗𝟎//

x

2) 1500 1250 1250

0 7 meses 11 meses

FF

𝑥 = 1500 +1250

(1 + 0.02(7))+

1250

(1 + 0.02(11))

𝒙 = 𝟑𝟔𝟐𝟏, 𝟎𝟖//

x

3) 600 400 1500 1500

0 2 meses 5 meses 9 meses

FF

𝑥 = 600 +400

(1 + 0.02(2))+

1500

(1 + 0.02(5))+

1500

(1 + 0.02(9))

38

𝒙 = 𝟑𝟔𝟏𝟗, 𝟒𝟒//

Nota: Se requiere la segunda opción.

Hallar el monto de una serie de depósito de $450 que se hace durante 4 meses con una

tasa del 7%.

x 450 450 450 450

1 mes 2 meses 3 meses 4meses

X = 450 (1 + 0.07 (3

12)) + 450 (1 + 0.07 (

2

12)) + 450 (1 + 0.07 (

1

12)) + 450

𝒙 = 𝟏𝟖𝟏𝟓. 𝟕𝟓//

Si en el problema anterior se utiliza una taza anticipada y los meses anticipados cuales

el monto.

450 450 450 450 x

X = 450 (1 + 0.07 (4

12)) + 450 (1 + 0.07 (

3

12)) + 450 (1 + 0.07 (

2

12))

+ 450 (1 + 0.07 (1

12))

𝒙 = 𝟏𝟖𝟐𝟔. 𝟐𝟓//

Determine el valor original si Jésica deposita $350 durante 5 meses con una tasa del

11%.

X 350 350 350 350 350

1 2 3 4 5

𝑥 =350

(1 + 0.11 (5

12))

+ 350

(1 + 0.11 (4

12))

+350

(1 + 0.11 (3

12))

+ 350

(1 + 0.11 (2

12))

+350

(1 + 0.11 (1

12))

𝑋 = 1703.43//

39

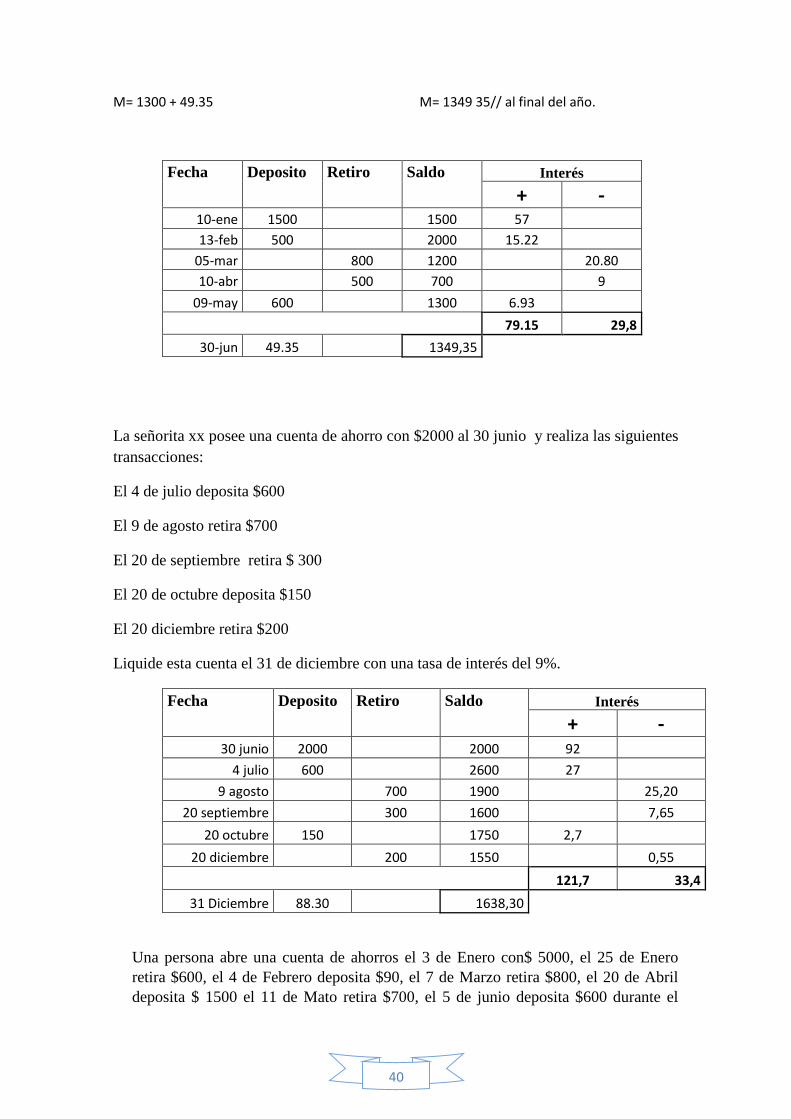

CUENTAS DE AHORRO

La señorita Avilés tiene una cuenta de ahorros en la cual realiza las siguientes transacciones:

El 10 de enero deposita $ 1500

El 13 de febrero deposita $500

El 5 de marzo retira $ 800

El 10 de abril retira $500

El 9 de mayo deposita $600

Cuanto tiene en su cuenta si se aplica una tasa de interés del 8% al final del primer semestre.

Deposita(+)

𝐼1 = 1500(0,08) (170

360)

𝐼1 = 57

𝐼2 = 500(0,08) (137

360)

𝐼2 = 15,22

𝐼3 = 600(0,08) (52

360)

𝐼3 = 6.93

Retiro(-)

𝐼1 = 800(0,08) (117

360)

𝐼1 = 20.80

𝐼2 = 500(0,08) (81

360)

𝐼2 = 9

Interés a favor

𝐼𝑛𝑡𝑒𝑟𝑒𝑠 𝑎 𝑓𝑎𝑣𝑜𝑟 = 𝐼1 + 𝐼2 + 𝐼3 𝐼𝑎 = 57 + 15.22 + 6.93

𝐼𝑎 = 79.15

Interés en contra 𝐼𝑛𝑡𝑒𝑟𝑒𝑠 𝑒𝑛 𝑐𝑜𝑛𝑡𝑟𝑎 = 𝐼1 + 𝐼2

𝐼𝑐 = 20.80 + 9 𝐼𝑐 = 29.80

Interés liquido 𝐼𝑛𝑡𝑒𝑟𝑒𝑠 𝑙𝑖𝑞𝑢𝑖𝑑𝑜 = 𝐼𝑎 − 𝐼𝑐

𝐼𝑙 = 79 15 − 29.80 𝐼𝑐 = 49.35

Ca=1500 + 500 +600

Ca= 2600

CC.=800 + 500

CC.= 1300

Cl= 2600 – 1300

Cl= 130

40

M= 1300 + 49.35 M= 1349 35// al final del año.

Fecha Deposito Retiro Saldo Interés

+ - 10-ene 1500 1500 57

13-feb 500 2000 15.22

05-mar 800 1200 20.80

10-abr 500 700 9

09-may 600 1300 6.93

79.15 29,8

30-jun 49.35 1349,35

La señorita xx posee una cuenta de ahorro con $2000 al 30 junio y realiza las siguientes

transacciones:

El 4 de julio deposita $600

El 9 de agosto retira $700

El 20 de septiembre retira $ 300

El 20 de octubre deposita $150

El 20 diciembre retira $200

Liquide esta cuenta el 31 de diciembre con una tasa de interés del 9%.

Fecha Deposito Retiro Saldo Interés

+ - 30 junio 2000 2000 92

4 julio 600 2600 27

9 agosto 700 1900 25,20

20 septiembre 300 1600 7,65

20 octubre 150 1750 2,7

20 diciembre 200 1550 0,55

121,7 33,4

31 Diciembre 88.30 1638,30

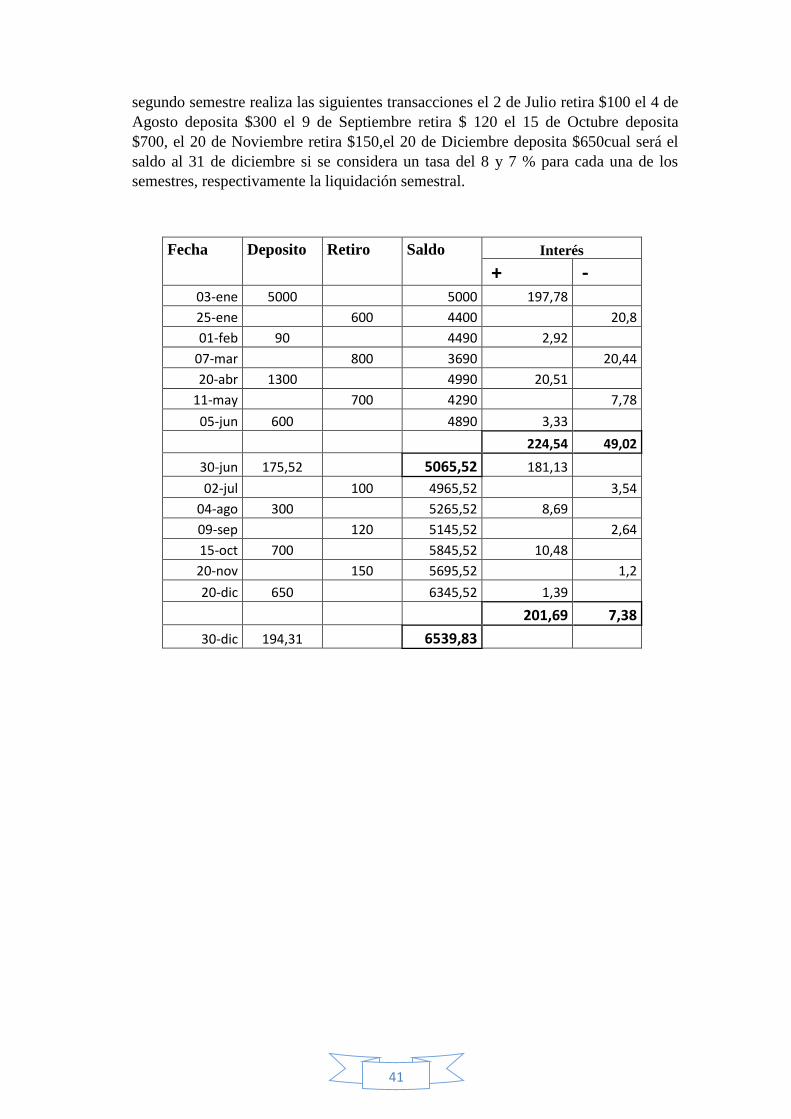

Una persona abre una cuenta de ahorros el 3 de Enero con$ 5000, el 25 de Enero

retira $600, el 4 de Febrero deposita $90, el 7 de Marzo retira $800, el 20 de Abril

deposita $ 1500 el 11 de Mato retira $700, el 5 de junio deposita $600 durante el

41

segundo semestre realiza las siguientes transacciones el 2 de Julio retira $100 el 4 de

Agosto deposita $300 el 9 de Septiembre retira $ 120 el 15 de Octubre deposita

$700, el 20 de Noviembre retira $150,el 20 de Diciembre deposita $650cual será el

saldo al 31 de diciembre si se considera un tasa del 8 y 7 % para cada una de los

semestres, respectivamente la liquidación semestral.

Fecha Deposito Retiro Saldo Interés

+ - 03-ene 5000 5000 197,78

25-ene 600 4400 20,8

01-feb 90 4490 2,92

07-mar 800 3690 20,44

20-abr 1300 4990 20,51

11-may 700 4290 7,78

05-jun 600 4890 3,33

224,54 49,02

30-jun 175,52 5065,52 181,13

02-jul 100 4965,52 3,54

04-ago 300 5265,52 8,69

09-sep 120 5145,52 2,64

15-oct 700 5845,52 10,48

20-nov 150 5695,52 1,2

20-dic 650 6345,52 1,39

201,69 7,38

30-dic 194,31 6539,83

42

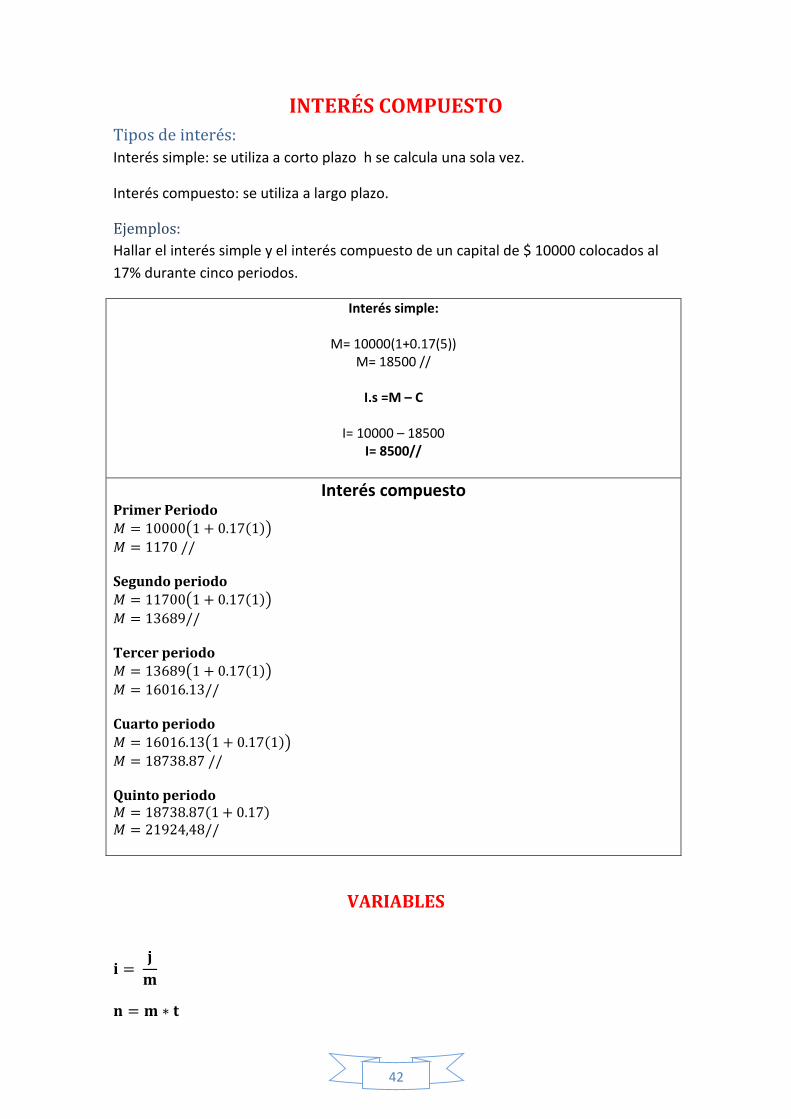

INTERÉS COMPUESTO

Tipos de interés:

Interés simple: se utiliza a corto plazo h se calcula una sola vez.

Interés compuesto: se utiliza a largo plazo.

Ejemplos:

Hallar el interés simple y el interés compuesto de un capital de $ 10000 colocados al

17% durante cinco periodos.

Interés simple:

M= 10000(1+0.17(5)) M= 18500 //

I.s =M – C

I= 10000 – 18500

I= 8500//

Interés compuesto Primer Periodo 𝑀 = 10000(1 + 0.17(1))

𝑀 = 1170 // Segundo periodo 𝑀 = 11700(1 + 0.17(1))

𝑀 = 13689// Tercer periodo 𝑀 = 13689(1 + 0.17(1))

𝑀 = 16016.13// Cuarto periodo

𝑀 = 16016.13(1 + 0.17(1))

𝑀 = 18738.87 // Quinto periodo 𝑀 = 18738.87(1 + 0.17) 𝑀 = 21924,48//

VARIABLES

𝐢 = 𝐣

𝐦

𝐧 = 𝐦 ∗ 𝐭

43

𝒊 = 𝒕𝒂𝒔𝒂 𝒅𝒆 𝒊𝒏𝒕𝒆𝒓𝒆𝒔

j= tasa nominal

m= la convertibilidad en un año.

n= total de periodos.

Determinar el número de periodos(n) y la tasa de interés (i) durante 11 años al 13%

convertible semestralmente.

𝑖 = 𝑗

𝑚

𝑖 =0,13

2

𝑖 = 0,065

𝒊 = 𝟔, 𝟓%

𝑛 = 𝑚 ∗ 𝑡

𝑛 = 2(11)

𝒏 = 𝟐𝟐 𝒔𝒆𝒎𝒆𝒔𝒕𝒓𝒆𝒔

Hallar i durante 7 años con una tasa del 11 % capitalizable quimestralmente.

𝑖 = 𝑗

𝑚

𝑖 =0,11

2,4

𝑖 = 0,0458

𝒊 = 𝟒, 𝟓𝟖%

𝑛 = 𝑚 ∗ 𝑡

𝑛 = 2,4(7)

𝒏 = 𝟏𝟔, 𝟖 𝒒𝒖𝒊𝒎𝒆𝒔𝒕𝒓𝒂𝒍

Hallar n , i durante 5 años con una tasa de interés del 6,5% compuesta

trimestralmente.

𝑖 = 𝑗

𝑚

𝑖 =0,065

4

𝑖 = 0,01625

𝒊 = 𝟏, 𝟔𝟐𝟓%

𝑛 = 𝑚 ∗ 𝑡

𝑛 = 4(5)

𝒏 = 𝟐𝟎 𝒕𝒓𝒊𝒎𝒆𝒔𝒕𝒓𝒆𝒔

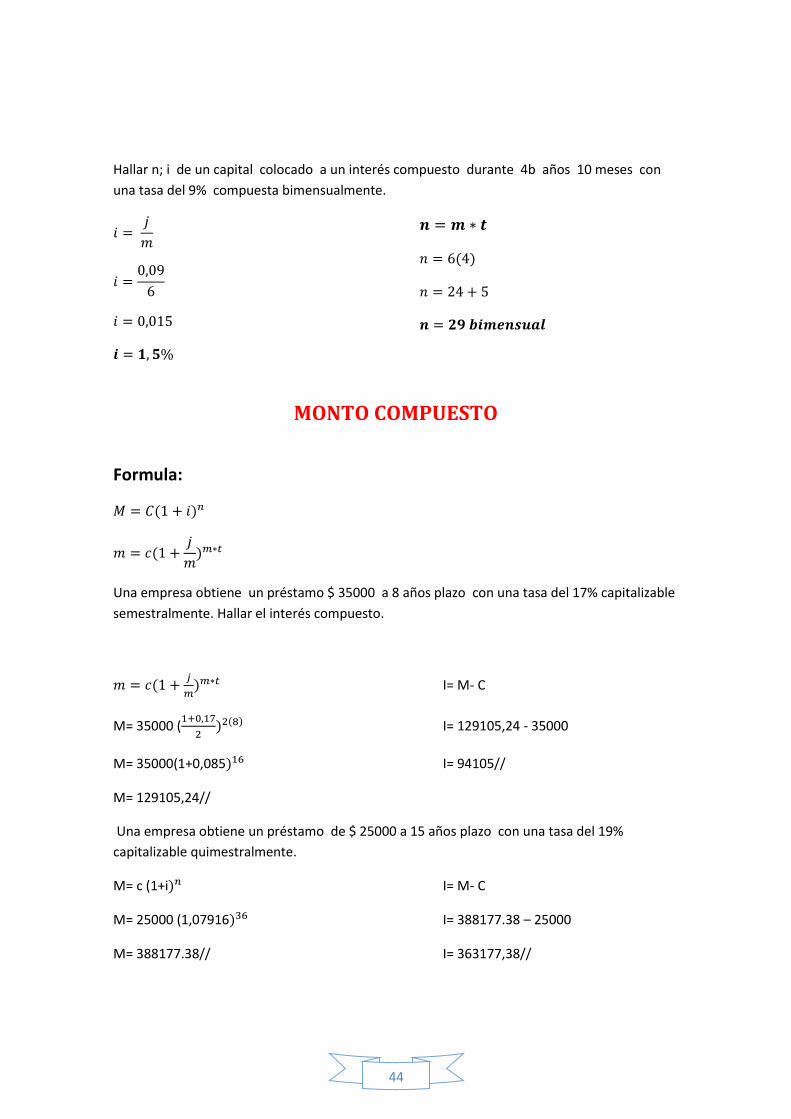

Hallar n; i de un capital colocado a interés compuesto durante 12 años y 4 meses con

una tasa del 20% convertible cuatrimestralmente.

𝑖 = 𝑗

𝑚

𝑖 =0,20

3

𝑖 = 0,06

𝒊 = 𝟔, 𝟔𝟕%

𝒏 = 𝒎 ∗ 𝒕

𝑛 = 3(12)

𝑛 = 36 𝑐𝑢𝑎𝑡𝑟𝑖𝑚𝑒𝑠𝑡𝑟𝑎𝑙

𝒏 = 𝟑𝟕 𝒄𝒖𝒂𝒕𝒓𝒊𝒎𝒆𝒔𝒕𝒓𝒂𝒍

44

Hallar n; i de un capital colocado a un interés compuesto durante 4b años 10 meses con

una tasa del 9% compuesta bimensualmente.

𝑖 = 𝑗

𝑚

𝑖 =0,09

6

𝑖 = 0,015

𝒊 = 𝟏, 𝟓%

𝒏 = 𝒎 ∗ 𝒕

𝑛 = 6(4)

𝑛 = 24 + 5

𝒏 = 𝟐𝟗 𝒃𝒊𝒎𝒆𝒏𝒔𝒖𝒂𝒍

MONTO COMPUESTO

Formula:

𝑀 = 𝐶(1 + 𝑖)𝑛

𝑚 = 𝑐(1 +𝑗

𝑚)𝑚∗𝑡

Una empresa obtiene un préstamo $ 35000 a 8 años plazo con una tasa del 17% capitalizable

semestralmente. Hallar el interés compuesto.

𝑚 = 𝑐(1 +𝑗

𝑚)𝑚∗𝑡 I= M- C

M= 35000 (1+0,17

2)2(8) I= 129105,24 - 35000

M= 35000(1+0,085)16 I= 94105//

M= 129105,24//

Una empresa obtiene un préstamo de $ 25000 a 15 años plazo con una tasa del 19%

capitalizable quimestralmente.

M= c (1+i)𝑛 I= M- C

M= 25000 (1,07916)36 I= 388177.38 – 25000

M= 388177.38// I= 363177,38//

45

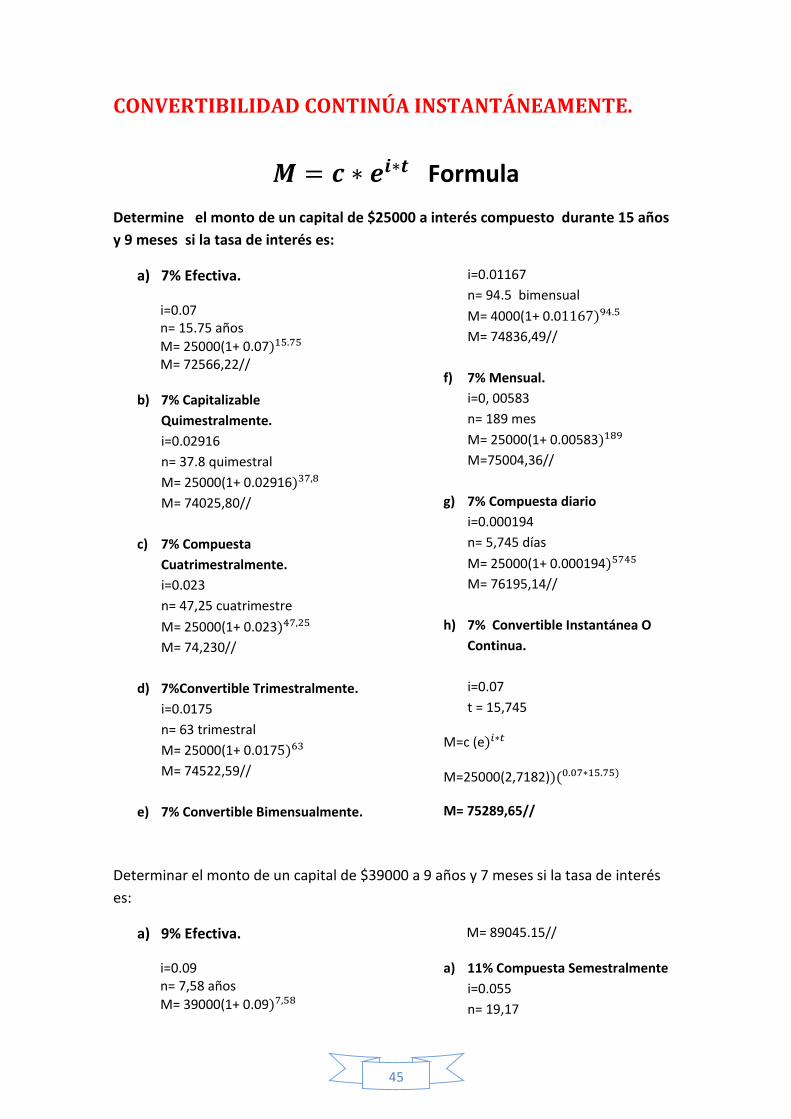

CONVERTIBILIDAD CONTINÚA INSTANTÁNEAMENTE.

𝑴 = 𝒄 ∗ 𝒆𝒊∗𝒕 Formula

Determine el monto de un capital de $25000 a interés compuesto durante 15 años

y 9 meses si la tasa de interés es:

a) 7% Efectiva.

i=0.07 n= 15.75 años

M= 25000(1+ 0.07)15.75 M= 72566,22//

b) 7% Capitalizable

Quimestralmente.

i=0.02916

n= 37.8 quimestral

M= 25000(1+ 0.02916)37,8

M= 74025,80//

c) 7% Compuesta

Cuatrimestralmente.

i=0.023

n= 47,25 cuatrimestre

M= 25000(1+ 0.023)47,25

M= 74,230//

d) 7%Convertible Trimestralmente.

i=0.0175

n= 63 trimestral

M= 25000(1+ 0.0175)63

M= 74522,59//

e) 7% Convertible Bimensualmente.

i=0.01167

n= 94.5 bimensual

M= 4000(1+ 0.01167)94.5

M= 74836,49//

f) 7% Mensual.

i=0, 00583

n= 189 mes

M= 25000(1+ 0.00583)189

M=75004,36//

g) 7% Compuesta diario

i=0.000194

n= 5,745 días

M= 25000(1+ 0.000194)5745

M= 76195,14//

h) 7% Convertible Instantánea O

Continua.

i=0.07

t = 15,745

M=c (e)𝑖∗𝑡

M=25000(2,7182))(0.07∗15.75)

M= 75289,65//

Determinar el monto de un capital de $39000 a 9 años y 7 meses si la tasa de interés

es:

a) 9% Efectiva.

i=0.09 n= 7,58 años

M= 39000(1+ 0.09)7,58

M= 89045.15//

a) 11% Compuesta Semestralmente

i=0.055

n= 19,17

46

M= 39000(1+ 0.055)19,17

M=108846,45//

b) 12% Capitalizable

Cuatrimestralmente.

i=0.04

n= 28,76 quimestral

M= 39000(1+ 0.04)28,76

M= 120440,66//

c) 12% Compuesta

Quimestralmente.

i=0.05417

n= 23 cuatrimestre

M= 39000(1+ 0.05417)23

M= 131222,89//

d) 13%Convertible Trimestralmente.

i=0.0475

n= 38.33 trimestral

M= 39000(1+ 0.0475)38,33

M= 230976,95//

e) 11% Convertible Bimensualmente.

i=0.01833

n= 57,5 bimensual

M= 39000(1+ 0.018,33)57,5

M= 110829.55//

f) 13% Mensual.

i=0, 01083

n= 115 mes

M= 39000(1+ 0.01083)115

M=134601,13//

g) 18% Compuesta diario

i=0.0005

n= 3495días

M= 39000(1+ 0.0005)3495

M= 223771,38//

h) 9% Convertible Instantánea O

Continua.

M=c (e)𝑖∗𝑡

M=39000(2,7182))(0.09∗9.581)

M= 92363,85//

MONTO COMPUESTOS CON PERIODOS FRACCIONARIOS

Cuando el tiempo de un plazo no coincide con el periodo de convertibilidad se utiliza

este método.

Ejemplo:

Determinar n en 4 años y 11 meses si se convierte semestralmente.

𝑛 = 4(12) + 11

𝑛 =59

6

𝑛 = 95

6 //

Hallar n en 9 años 3 meses convertible quimestralmente.

𝑛 = 9(12) + 3

𝑛 =111

5

47

𝑛 = 221

5 //

Hallar n en 20 años 8 meses convertible cuatrimestre.

𝑛 = 20(12) + 3

𝑛 =243

4

𝑛 = 36

25 //

Hallar n en 7 años 11 meses convertible trimestralmente

𝑛 = 7(12) + 11

𝑛 =95

3

𝑛 = 312

3 //

Hallar n en 11 años 9 meses convertible bimensualmente.

𝑛 = 11(12) + 9

𝑛 =141

2

𝑛 = 701

2 //

VALOR ACTUAL CON TIEMPO FINANCIERO

Para resolver este tipo de problemas existen dos métodos de resolver.

1) Método matemático: se utiliza la calculadora con el valor exacto de n

2) Método comercial: se utiliza la parte entera para calcular el interés compuesto

y la parte fraccionaria para el interés simple

Ejemplos:

Determinar el monto de un capital de $4700 a interés compuesto a 9 años y 7

meses con una tasa del 10 % compuesta semestralmente.

𝑛 = 9(12) + 7

6

𝑛 = 115

6

Método matemático

𝑀 = 4700[1,5](

1156

)

𝑀 = 11973,64 //

Método comercial

𝑀 = 4700[1,05]19 [1 + 0.15 (1

6)]

𝑀 = 11975,64 //

48

𝑛 = 19 +1

6

Año

meses

Determinar el monto de un capital de $8500 a 6 años y 7 meses plazo con una

tasa del 13 % convertible quimestralmente.

𝑛 = 9(12) + 7

5

𝑛 = 79

5

𝑛 = 15 +4

5

Método matemático

𝑀 = 8500[1,05417](

795

)

𝑀 = 19561,73//

Método comercial

𝑀 = 8500[1,05417]15 [1 + 0.05417 (4

5)]

𝑀 = 19566,04//

Determinar el monto de un capital de $2800 a 9 años y 5 meses plazo con una

tasa del 14 % capitalizable trimestralmente.

𝑛 = 9(12) + 5

3

𝑛 = 113

3

𝑛 = 37 +2

3

Método matemático

𝑀 = 2800[1,035](

1133

)

𝑀 = 10230,84 //

Método comercial

𝑀 = 2800[1,035]37 [1 + 0.035 (2

3)]

𝑀 = 10232,18//

TASA EQUIVALENTES

Tasa nominal (j) 𝒋 = 𝒎[ ( 𝟏𝒗 + 𝒋)𝟏

𝒎 − 𝟏]

Es aquella que se convierte varias veces en año.

Tasa Efectiva (i) 𝒋 = (𝟏 +𝒋

𝒎)𝒎 − 𝟏

Es aquella que actúa una sola vez en el año.

Tasa anuales de interés son diferentes periodos de convertibilidad son equivalentes,

si produce el mismo interés compuesto al final de un año.

Ejemplo:

Hallar el monto de un capital de $ 100 con una tasa del 18% convertible

trimestralmente.

49

𝑀 = 100[1.04](4)

M= 119,25//

Hallar el monto de un capital de $100 con una tasa efectiva del 19.252%.

𝑀 = 100[1.19252](1)

M= 119.25//

A que tasa efectiva es equivalente una tasa nominal del 15% convertible

bimensualmente.

𝑖 = (1 +0.15

6)6 − 1

𝑖 = 0,159693 ∗ 100

𝑖 = 15,9693 % //

A que tasa efectiva es equivalente una tasa nominal del 8% convertible diariamente.

𝑖 = (1 +0.08

360)360 − 1

𝑖 = 0,083277 ∗ 100

𝑖 = 8,3277 % //

A que tasa nominal capitalizable semestralmente es equivalente una tasa efectiva

del 9 %.

𝑗 = 2 (1 + 0,09) (

12

)− 1)

𝑗 = 8,8061%

A que tasa nominal convertible cuatrimestralmente es equivalente una tasa efectiva

del 10 %.

𝑗 = 3 (1 + 0,1) (

13

)− 1)

𝑗 = 9,6840%

A que tasa nominal capitalizable mensualmente es equivalente una tasa efectiva del

21 %.

𝑗 = 12 (1 + 0,21) (

112

)− 1)

𝑗 = 19,2142%

50

Una persona desea invertir $ 55000 durante 7 años y tiene las siguientes opciones:

a) Una tasa de interés del 41

2 % efectiva.

𝑖 = (1 +0.045

360)360 − 1

𝑖 = 4,6025 % //

b) Una tasa de interés del4% compuesta semestralmente.

𝑖 = (1 +0.04

2)2 − 1

𝑖 = 0.04% //

c) Una tasa del 4,8 % convertible trimestralmente.

𝑖 = (1 +0.48

4)4 − 1

𝑖 = 4,8871 % //

d) Una tasa de interés 4,92% compuesta cuatrimestralmente.

𝑖 = (1 +0.049

33 − 1

𝑖 = 4,9805% //

Le conviene invertir en la opción (d)

CALCULO DE TASA DE INTERÉS ANTICIPADA

Esta tasa se utiliza para cobrar o pagar por anticipado.

FÓRMULAS:

1 + 𝑖 = (1 −𝑑

𝑚)−𝑚 𝑖 = 1 −

𝑚

𝑑)−𝑚 − 𝑑 𝑑 = 𝑚(1 − (1 + 𝑖)−

1𝑚 )

A que tasa de interés efectiva anticipada equivale una tasa anticipada del 20%

convertible semestralmente.

𝑖 = (1 +0.20

2)−2 − 1

𝑖 = 23,4568% //

51

A que tasa de interés efectiva anticipada equivale una tasa anticipada del 17%

capitalizable quimestralmente.

𝑖 = (1 +0.17

2,4)−2,4 − 1

𝑖 = 192821% //

A que tasa de interés anticipada es convertible bimensualmente es equivale una tasa

efectiva anticipada del 14% .

𝑑 = 6( 1 − (1 + 0,14) (−

16

))

𝑑 = 12,9608%

A que tasa de interés anticipada mensualmente es equivale una tasa efectiva

anticipada del 15%.

𝑑 = 12(1 − (1 + 0,15) (−

112

))

𝑑 = 13,8951%

CALCULO DE TASA DE INTERÉS EFECTIVA

𝒊 = (𝑴

𝑪)

𝟏𝒏 − 𝟏

A que tasa efectiva un capital de$ 3000 se convierten $1500durante 5 años.

𝒊 = (𝑴

𝑪)

𝟏𝒏 − 𝟏

𝒊 = (𝟏𝟓𝟎𝟎

𝟑𝟎𝟎)

𝟏𝟓 − 𝟏

𝒊 = 𝟑𝟕, 𝟗𝟕𝟑𝟎 % //

A que tasa anual capitalizable trimestralmente un capital de $ 8000 se convierte en

$19000 en una tasa del 20% determine la tasa efectiva equivalente durante 6 años.

𝒋

𝟒= (

𝟏𝟗𝟎𝟎𝟎

𝟖𝟎𝟎𝟎)

𝟏

𝟐𝟒 − 𝟏 𝒊 = (𝟏 +𝟎,𝟏𝟒𝟔𝟕𝟗𝟔

𝟒)𝟒 − 𝟏

𝒋 = 𝟏𝟒𝟔𝟕𝟗𝟔% 𝒊 = 𝟏𝟓, 𝟓𝟎𝟓𝟖%

A que tasa anual convertible cuatrimestral un capital de $ 3600 se duplicara en 4,5

años determine la tasa anual efectiva equivalente.

52

𝒋

𝟑= (

𝟕𝟐𝟎𝟎

𝟑𝟔𝟎𝟎)

𝟏

𝟏𝟑 − 𝟏 𝒊 = (𝟏 +𝟎,𝟏𝟓𝟖𝟎𝟓𝟔

𝟑)𝟑 − 𝟏

𝒋 = 𝟏𝟓, 𝟖𝟎𝟓𝟔% 𝒊 = 𝟏𝟔, 𝟔𝟓𝟐𝟗%

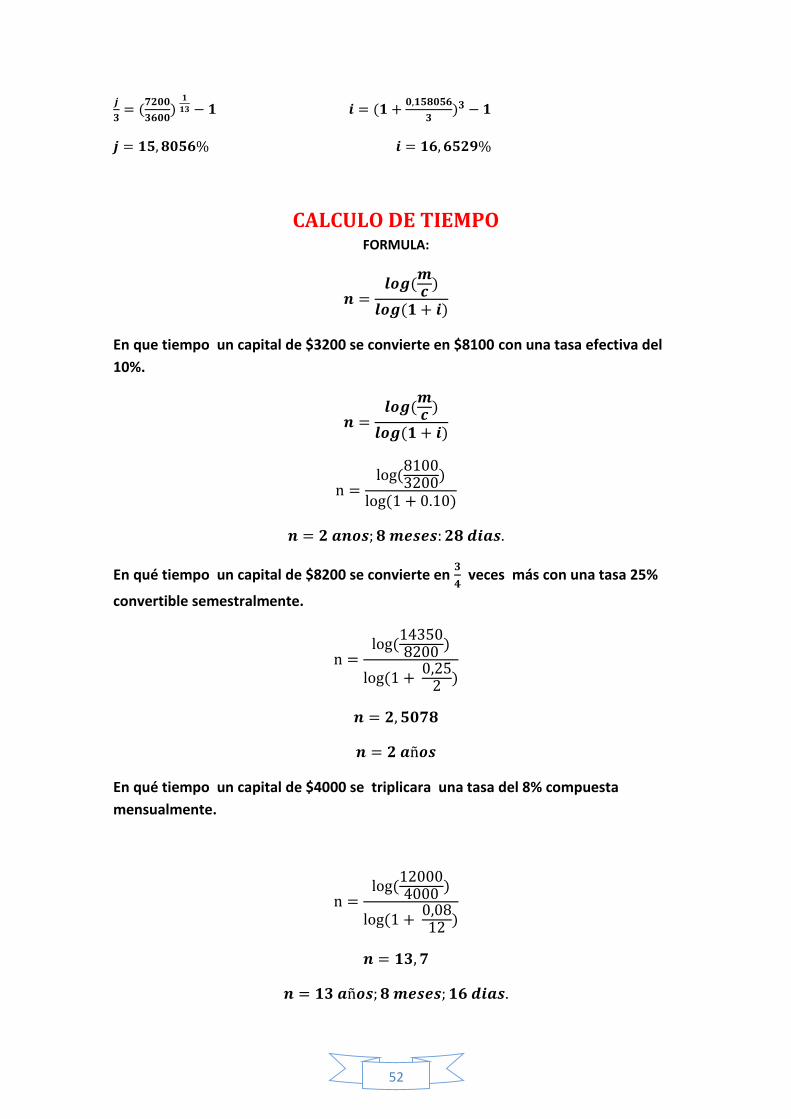

CALCULO DE TIEMPO FORMULA:

𝒏 =𝒍𝒐𝒈(

𝒎𝒄 )

𝒍𝒐𝒈(𝟏 + 𝒊)

En que tiempo un capital de $3200 se convierte en $8100 con una tasa efectiva del

10%.

𝒏 =𝒍𝒐𝒈(

𝒎𝒄 )

𝒍𝒐𝒈(𝟏 + 𝒊)

n =log(

81003200)

log(1 + 0.10)

𝒏 = 𝟐 𝒂𝒏𝒐𝒔; 𝟖 𝒎𝒆𝒔𝒆𝒔: 𝟐𝟖 𝒅𝒊𝒂𝒔.

En qué tiempo un capital de $8200 se convierte en 𝟑

𝟒 veces más con una tasa 25%

convertible semestralmente.

n =log(

143508200 )

log(1 + 0,25

2 )

𝒏 = 𝟐, 𝟓𝟎𝟕𝟖

𝒏 = 𝟐 𝒂ñ𝒐𝒔

En qué tiempo un capital de $4000 se triplicara una tasa del 8% compuesta

mensualmente.

n =log(

120004000 )

log(1 + 0,0812 )

𝒏 = 𝟏𝟑, 𝟕

𝒏 = 𝟏𝟑 𝒂ñ𝒐𝒔; 𝟖 𝒎𝒆𝒔𝒆𝒔; 𝟏𝟔 𝒅𝒊𝒂𝒔.

53

CALCULO DEL CAPITAL Formula:

𝒄 = 𝑀

(1+𝑖)𝑛 =

𝑀

(1+𝑗

𝑚)𝑚∗𝑡

Determiné el valor actual de una letra de cambio cuyo valor al

vencimiento al final de 6 años es de $ 8900 con una tasa del 9%

convertible semestralmente.

𝒄 = 𝑀

(1 + 𝑖)𝑛

𝒄 = 8900

(1 + 0.045)12

𝐜 = 𝟓𝟐𝟒𝟖, 𝟎𝟎//

Determiné el valor actual de un documento cuyo valor es $ 5100

Durante 6 años y 6 meses con una tasa del 12% compuesta

trimestralmente.

𝒄 = 𝑀

(1 + 𝑖)𝑛

𝒄 = 5100

(1 + 0.03)26

𝐜 = 𝟐𝟑𝟔𝟒. 𝟖𝟒//

Determine el valor actual de $ 13800 a 7 años; 8 meses plazo con

una tasa del 16 % capitalizable cuatrimestral.

𝒄 = 𝑀

(1 + 𝑖)𝑛

𝒄 = 13800

(1 + 0.053)23

𝐜 = 𝟒𝟏𝟖𝟎, 𝟎𝟓//

54

CALCULO DE CAPITAL CON PERIODO FRACCIONARIO

Existen dos métodos de que son el método matemático exacto y método comercial práctico.

Hallar el valor actual de un documento que al final de 7 años es de $ 5400. Halle el valor actual

a los 3 años y 4 meses de la fecha de suscripción considerando un tasa del 9% compuesta

semestralmente.

5400

3ª ,4m 7 años

t= 3ª ,8m

𝑛 =3(12)+8

6 𝑛 =

44

6 𝑛 = 7

1

3//

𝑖 = 0,045

Forma matemática

𝑐 = 5400(1,045)(−

446

)

𝑐 = 3910,28//

Forma comercial

𝑐 = 5400(1.045)(−7)(1 + 0.045(1

3)−1

𝑐 = 3909.43 //

El día de hoy se firma un documento de $ 8200 a nueve años plazo con una tasa del 13%

compuesta cuatrimestralmente. Determine el valor actual de ese documento durante 2 años y

7 meses de suscripción si se aplica una tasa del 15% compuesta trimestralmente.

8200

2ª ,7m 9 años

t= 6ª ,5m

𝑀 = 8200(1 + 0.0433)(27)

M=25755.05//

𝑛 =6(12)+5

3 𝑛 =

77

3 𝑛 = 25

2

3//

𝑖 = 0,0375

55

Forma matemática

𝑐 =25755.05

(1,0375)(

773

)

𝑐 = 10011,55//

Forma comercial

𝑐 = 25755.05(1.3745)(−25)(1 + 0.0375(2

3)−1

𝑐 = 10010,04//

Después de 2 años de la fecha de suscripción se negocia un documento de $ 5000 con

vencimiento de 5 años y una tasa de interés del 12% convertible semestralmente desde su

suscripción calcule el valor actual con una tasa del 10% compuesta trimestralmente con una

tasa del 12% capitalizable semestralmente y con una tasa del 3% efectiva. Determine si la

negociación fue con premio, castigo o a la par.

5000 i=0,06

2ª 7años

t=5ª

𝑀 = 5000(1 + 0.06)(14)

M=11304,52//

a) i= 0.025 𝑐 = 11304,52(1.025)(−20)

n=20 𝑐 = 6898,82 // con premio

b) i= 0.06 𝑐 = 11304,52(1.06)(−10)

n=10 𝑐 = 6312,38 // a la par

c) i= 0.03 𝑐 = 11304,52(1.03)(−5)

n=5 𝑐 = 9751,38/ con premio

ECUACIONES DE VALOR

𝑀 = 𝑐(1 + 𝑖)𝑛

𝑀 = 𝐶( 1 +𝑗

𝑚)𝑚∗𝑡

𝐶 =𝑀

1 + 𝑖)𝑛

𝐶 = 𝑀(1 + 𝑖9−𝑛

X

Monto Capital

FF.

56

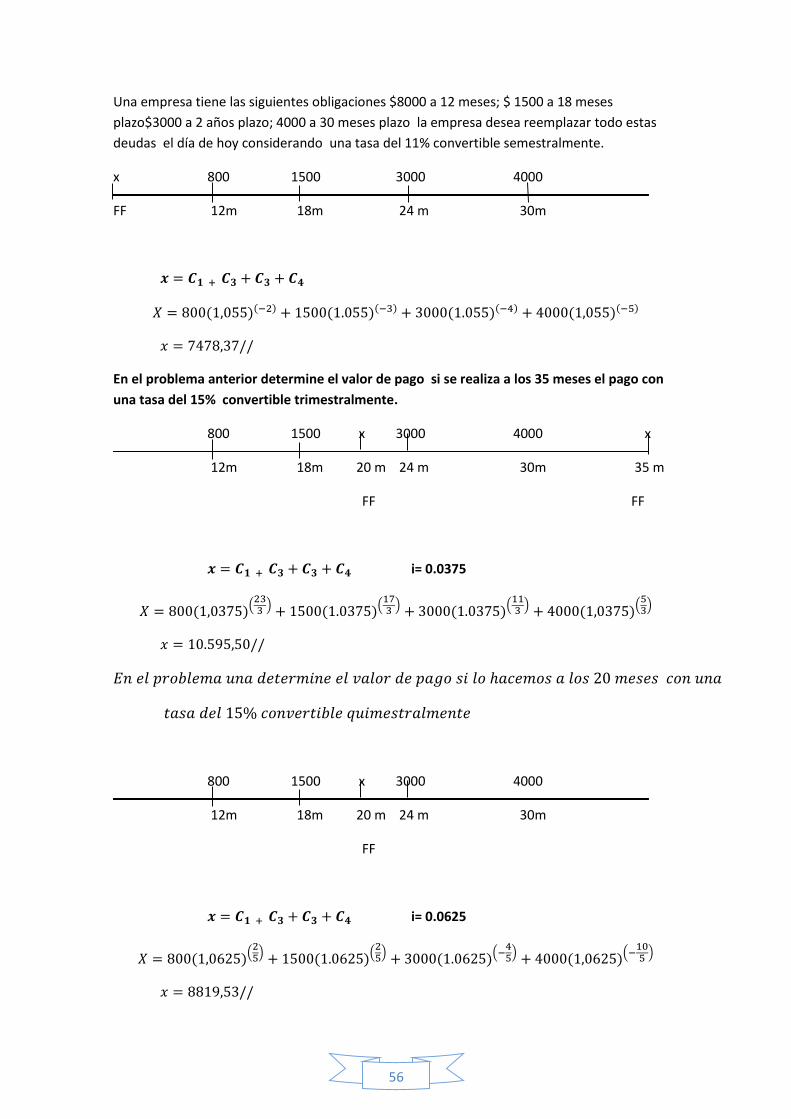

Una empresa tiene las siguientes obligaciones $8000 a 12 meses; $ 1500 a 18 meses

plazo$3000 a 2 años plazo; 4000 a 30 meses plazo la empresa desea reemplazar todo estas

deudas el día de hoy considerando una tasa del 11% convertible semestralmente.

x 800 1500 3000 4000

FF 12m 18m 24 m 30m

𝒙 = 𝑪𝟏 + 𝑪𝟑 + 𝑪𝟑 + 𝑪𝟒

𝑋 = 800(1,055)(−2) + 1500(1.055)(−3) + 3000(1.055)(−4) + 4000(1,055)(−5)

𝑥 = 7478,37//

En el problema anterior determine el valor de pago si se realiza a los 35 meses el pago con

una tasa del 15% convertible trimestralmente.

800 1500 x 3000 4000 x

12m 18m 20 m 24 m 30m 35 m

FF FF

𝒙 = 𝑪𝟏 + 𝑪𝟑 + 𝑪𝟑 + 𝑪𝟒 i= 0.0375

𝑋 = 800(1,0375)(

233

)+ 1500(1.0375)

(173

)+ 3000(1.0375)

(113

)+ 4000(1,0375)

(53

)

𝑥 = 10.595,50//

𝐸𝑛 𝑒𝑙 𝑝𝑟𝑜𝑏𝑙𝑒𝑚𝑎 𝑢𝑛𝑎 𝑑𝑒𝑡𝑒𝑟𝑚𝑖𝑛𝑒 𝑒𝑙 𝑣𝑎𝑙𝑜𝑟 𝑑𝑒 𝑝𝑎𝑔𝑜 𝑠𝑖 𝑙𝑜 ℎ𝑎𝑐𝑒𝑚𝑜𝑠 𝑎 𝑙𝑜𝑠 20 𝑚𝑒𝑠𝑒𝑠 𝑐𝑜𝑛 𝑢𝑛𝑎

𝑡𝑎𝑠𝑎 𝑑𝑒𝑙 15% 𝑐𝑜𝑛𝑣𝑒𝑟𝑡𝑖𝑏𝑙𝑒 𝑞𝑢𝑖𝑚𝑒𝑠𝑡𝑟𝑎𝑙𝑚𝑒𝑛𝑡𝑒

800 1500 x 3000 4000

12m 18m 20 m 24 m 30m

FF

𝒙 = 𝑪𝟏 + 𝑪𝟑 + 𝑪𝟑 + 𝑪𝟒 i= 0.0625

𝑋 = 800(1,0625)(

25

)+ 1500(1.0625)

(25

)+ 3000(1.0625)

(−45

)+ 4000(1,0625)

(−105

)

𝑥 = 8819,53//