taller presupuesto público

TRANSCRIPT

DIRECCIÓN DE PLANIFICACCIÓN Y PRESUPUESTO

Es competencia de la Dirección de

Planificación, Formulación y Control

de Presupuesto elaborar y presentar

al Alcalde del Municipio para su

aprobación, los lineamientos

generales para la Formulación de

Plan Operativo Anual y el

anteproyecto de la Ordenanza de

Presupuesto.

El sistema nacional de planificación de las políticas públicas, es el conjunto de organizaciones creadas por el estado venezolano, que regula los planes de desarrollo y estrategias políticas de la nación.

Ministerio para la Planificación y Desarrollo, ONAPRE (oficina nacional de presupuesto),Consejo Federal de Gobierno, Consejos Estatales Planificación y Políticas Públicas,Los Concejos Locales de Planificación,Los Concejos Parroquiales de Planificación y Los Concejos Comunales.

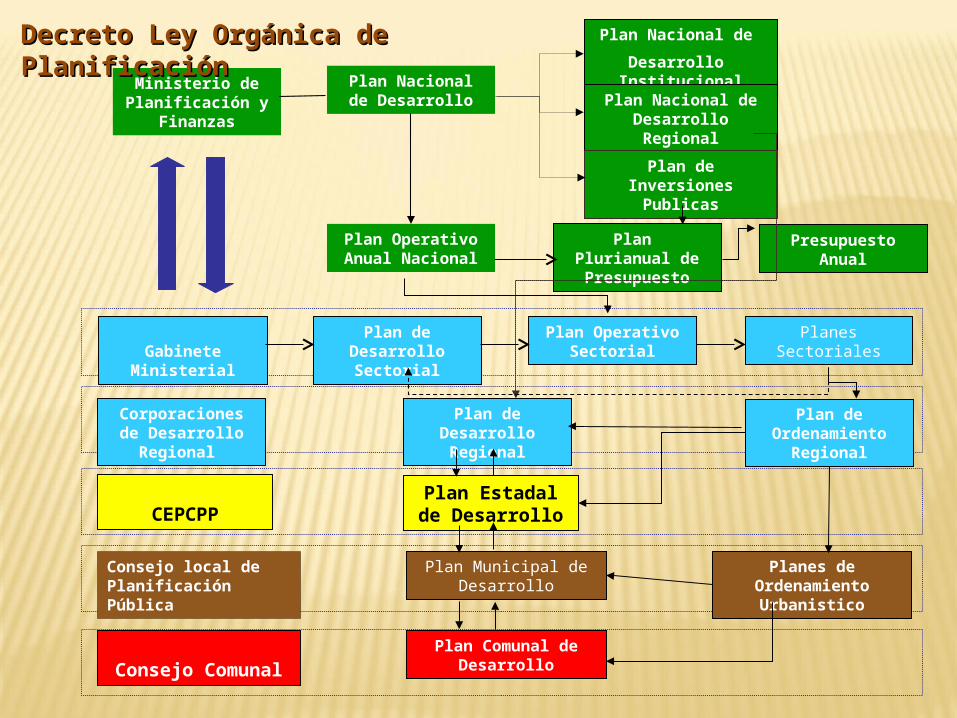

Plan Nacional de

Desarrollo Institucional

Plan de Desarrollo Sectorial

Plan Operativo Sectorial

Plan Nacional de Desarrollo Regional

Plan Estadal de Desarrollo

Plan Municipal de Desarrollo

Plan Nacional de Desarrollo

Plan de Inversiones

Publicas

Plan Operativo Anual Nacional

Plan Plurianual de Presupuesto

Presupuesto Anual

Ministerio de Planificación y

Finanzas

Gabinete Ministerial

CEPCPP

Consejo local de Planificación Pública

Plan de Desarrollo Regional

Corporaciones de Desarrollo

Regional

Plan de Ordenamiento

Regional

Planes Sectoriales

Planes de Ordenamiento

Urbanistico

Plan Comunal de DesarrolloConsejo Comunal

Decreto Ley Orgánica de Decreto Ley Orgánica de PlanificaciónPlanificación

Definición:

El presupuesto es una herramienta de

planificación y control, expresado en

unidades monetarias, que permite prever y

controlar el desarrollo de las actividades de

una organización en un período de tiempo.

Existe una íntima relación con el planeamiento estratégico

2,- Herramienta de Planificación a corto, mediano y largo plazo.

1,- Herramienta de ejecución de políticas.

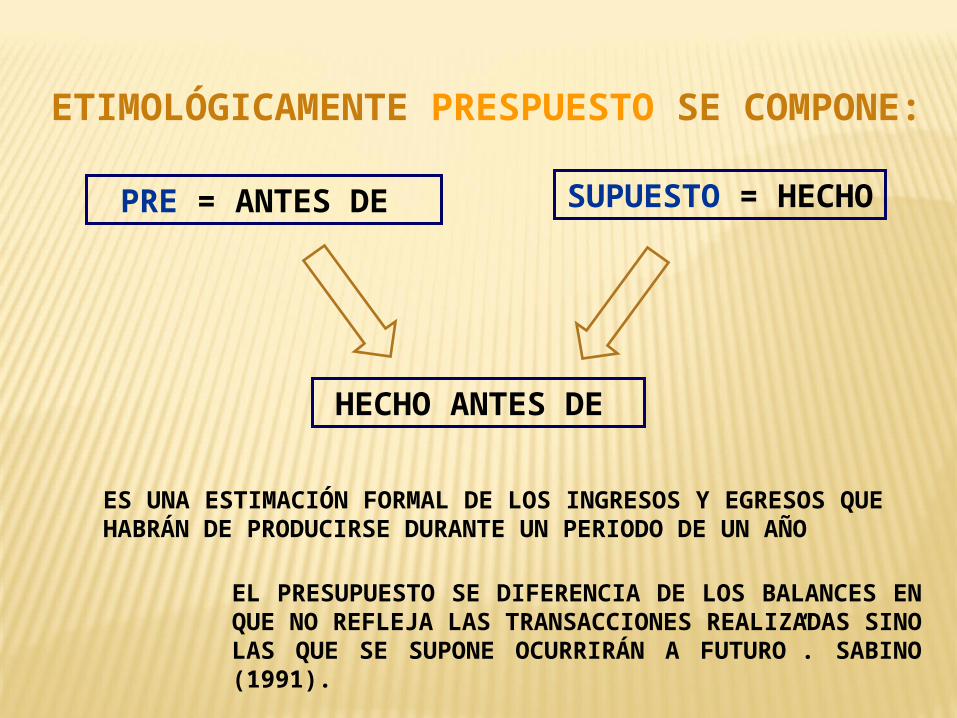

PRE = ANTES DE SUPUESTO = HECHO

HECHO ANTES DE

ETIMOLÓGICAMENTE PRESPUESTO SE COMPONE:

ES UNA ESTIMACIÓN FORMAL DE LOS INGRESOS Y EGRESOS QUE HABRÁN DE PRODUCIRSE DURANTE UN PERIODO DE UN AÑO

EL PRESUPUESTO SE DIFERENCIA DE LOS BALANCES EN QUE NO REFLEJA LAS TRANSACCIONES REALIZADAS SINO LAS QUE SE SUPONE OCURRIRÁN A FUTURO”. SABINO (1991).

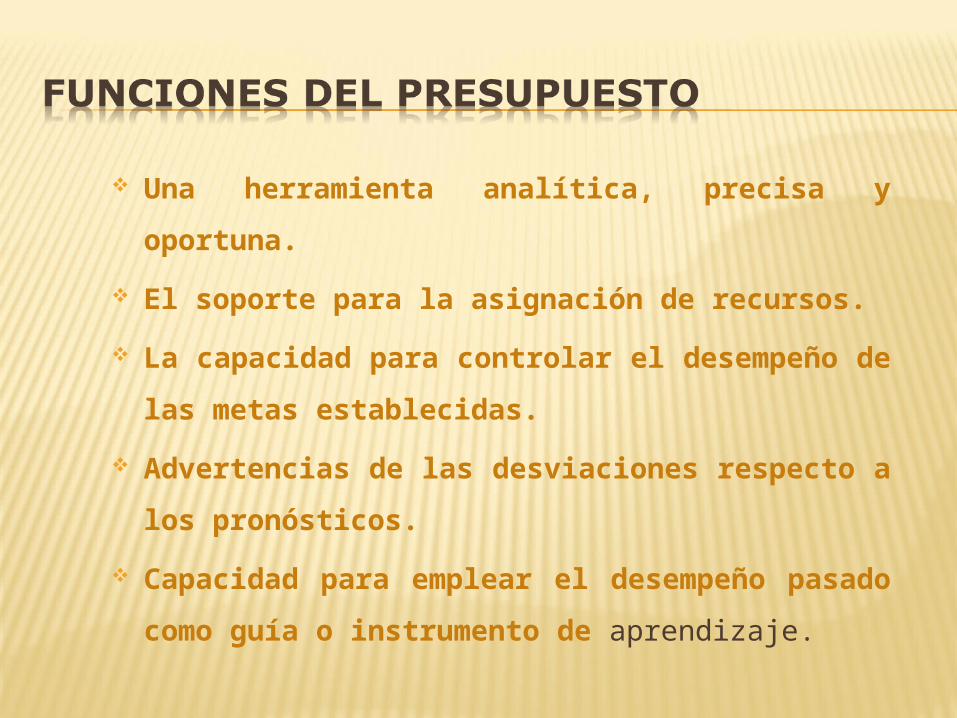

Una herramienta analítica, precisa y

oportuna.

El soporte para la asignación de recursos.

La capacidad para controlar el desempeño de

las metas establecidas.

Advertencias de las desviaciones respecto a

los pronósticos.

Capacidad para emplear el desempeño pasado

como guía o instrumento de aprendizaje.

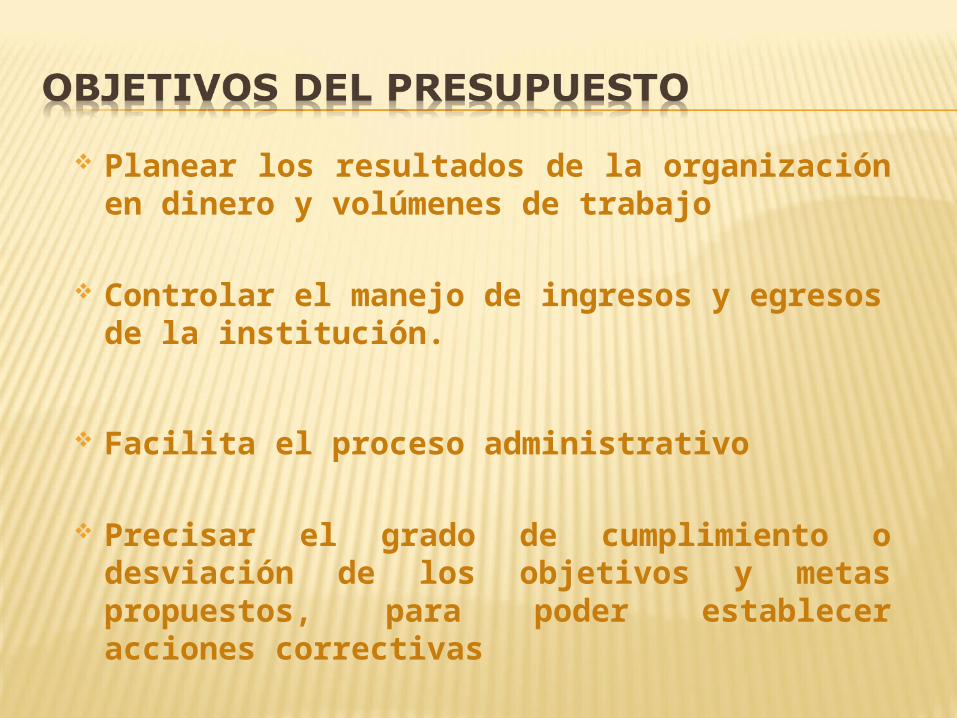

Planear los resultados de la organización en dinero y volúmenes de trabajo

Controlar el manejo de ingresos y egresos de la institución.

Facilita el proceso administrativo

Precisar el grado de cumplimiento o desviación de los objetivos y metas propuestos, para poder establecer acciones correctivas

Presionar para que la alta gerencia defina adecuadamente los objetivos básicos.

Propiciar que se defina una estructura organizacional adecuada, determinando la responsabilidad y autoridad de cada una de las partes que integran la organización.

Incrementar la participación de los diferentes niveles de la organización.

Obligar a mantener un archivo de datos históricos controlables.

Facilitar la utilización óptima de los diferentes insumos.

Facilitar el control administrativo. Motivar para ejercitar la creatividad y criterio

profesional, a fin de mejorar la organización. Ayudar a lograr mejor eficiencia en las operaciones

Están basados en estimaciones.

Deben ser adaptados constantemente a los cambios de importancia que surjan.

Su ejecución no es automática, se necesita que el elemento humano comprenda su importancia.

Es una herramienta que sirve a la administración para que cumpla su cometido, y no para entrar en competencia con ella.

Se requiere de un personal entrenado y motivado a colaborar.

El presupuesto no debe ser una camisa de fuerza implantada por la alta gerencia a la organización.

DIFERENCIASPRESUPUESTO PÚBLICO PRESUPUESTO PRIVADO

OBJETIVO

EXCEDENTES DE INGRESOS

SOBRE GASTOS

DIFUSIÓN DE LA

INFORMACIÓN

FLEXIBILIDAD EN SU

FORMULACIÓN

CONTROL

CUMPLIMIENTO DE LAS METAS DEL PLAN DE LA PATRIA

ALCANZAR LA MAYOR RENTABILIDAD SOBRE LA INVERSIÓN

SE REINVIERTEN EN LA SOCIEDADINCREMENTAN EL PATRIMONIO DE LA EMPRESA

EL PRESUPUESTO ES DE CONOCIMIENTO PÚBLICO

EL PRESUPUESTO ES DE CONOCIMIENTO PRIVADO

RIGIDA (CEÑIRSE A LO ESTABLECIDO EN LA LEY) ES

FLEXIBLE

LA ACCIÓN CONTROL ES MÁS RIGUROSALA ACCIÓN CONTROL ES MENOS RIGUROSA

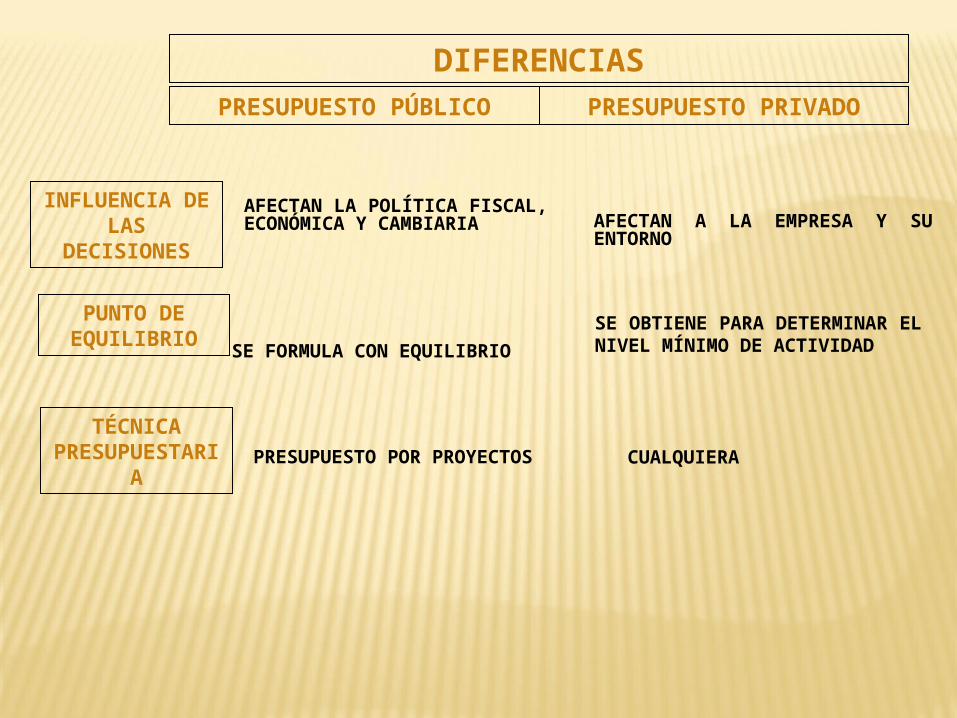

DIFERENCIAS

PRESUPUESTO POR PROYECTOS

PRESUPUESTO PÚBLICO PRESUPUESTO PRIVADO

INFLUENCIA DE LAS

DECISIONES

PUNTO DE EQUILIBRIO

TÉCNICA PRESUPUESTA

RIA

AFECTAN LA POLÍTICA FISCAL, ECONÓMICA Y CAMBIARIA

SE FORMULA CON EQUILIBRIO

AFECTAN A LA EMPRESA Y SU ENTORNO

SE OBTIENE PARA DETERMINAR EL NIVEL MÍNIMO DE ACTIVIDAD

CUALQUIERA

ANTECEDENTES

la aplicación de la técnica de presupuesto por

programas se remonta a la década de los sesenta,

por primera vez, en Colombia y cuba.

en Venezuela la técnica comenzó a emplearse desde

el año 1962, como anexo a la ley de presupuesto.

en el año 1971, se logró que el congreso de la

república sancionara la ley de presupuesto sobre

bases programáticas.

ANTECEDENTES

a partir del año 1976, se obliga a través de la Ley

Orgánica de Régimen Presupuestario el uso del

presupuesto por programas en todos los organismos

del sector público.

en el año 2000 se promulga la Ley Orgánica de

Administración Financiera del Sector Público que

regula la formulación a través del Presupuesto por

Proyecto para el Ejecutivo Nacional.

Es un sistema que presta particular atención a las cosas que un gobierno realiza, y no a las que adquiere, pues estas son sólo medios que utiliza para el cumplimiento de sus funciones.

«Las cosas que el gobierno adquiere son las que utiliza para dar cumplimiento a las funciones que realiza en beneficio de la colectividad»

•MINISTERIO DE MINISTERIO DE FINANZAS FINANZAS

•MINISTERIO DE MINISTERIO DE PLANIFICACIÓN PLANIFICACIÓN

•ONAPRE (OFICINA ONAPRE (OFICINA NACIONAL DE NACIONAL DE PRESUPUESTO) PRESUPUESTO)

•DIRECCIÓN DIRECCIÓN DE HACIENDADE HACIENDA

•DIRECCIÓN DIRECCIÓN DEDEPLANIFICACIÓPLANIFICACIÓN Y N Y PRESUPUESTO PRESUPUESTO

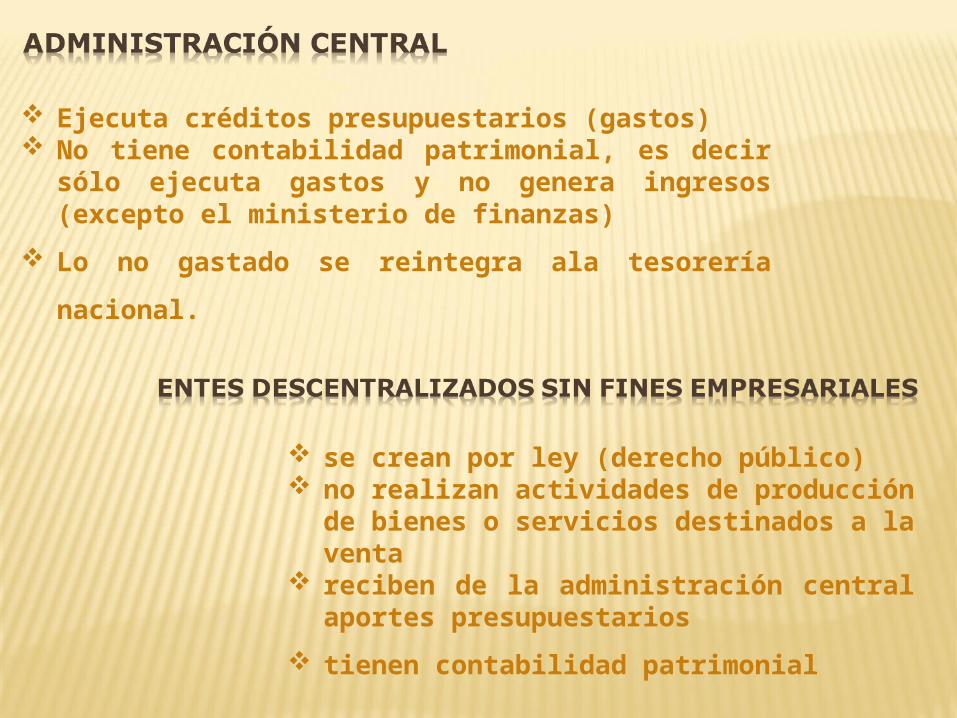

Ejecuta créditos presupuestarios (gastos) No tiene contabilidad patrimonial, es decir sólo

ejecuta gastos y no genera ingresos (excepto el ministerio de finanzas)

Lo no gastado se reintegra ala tesorería

nacional.

se crean por ley (derecho público) no realizan actividades de producción

de bienes o servicios destinados a la venta

reciben de la administración central aportes presupuestarios

tienen contabilidad patrimonial

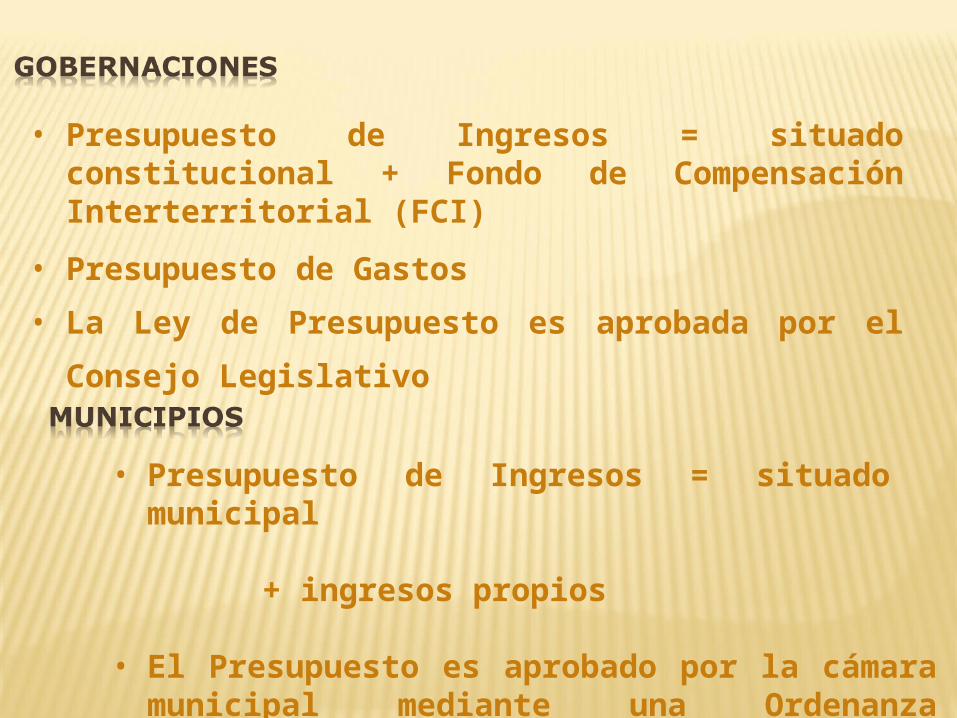

• Presupuesto de Ingresos = situado municipal

+ ingresos propios

• El Presupuesto es aprobado por la cámara municipal mediante una Ordenanza Municipal.

• Presupuesto de Ingresos = situado constitucional + Fondo de Compensación Interterritorial (FCI)

• Presupuesto de Gastos

• La Ley de Presupuesto es aprobada por el

Consejo Legislativo

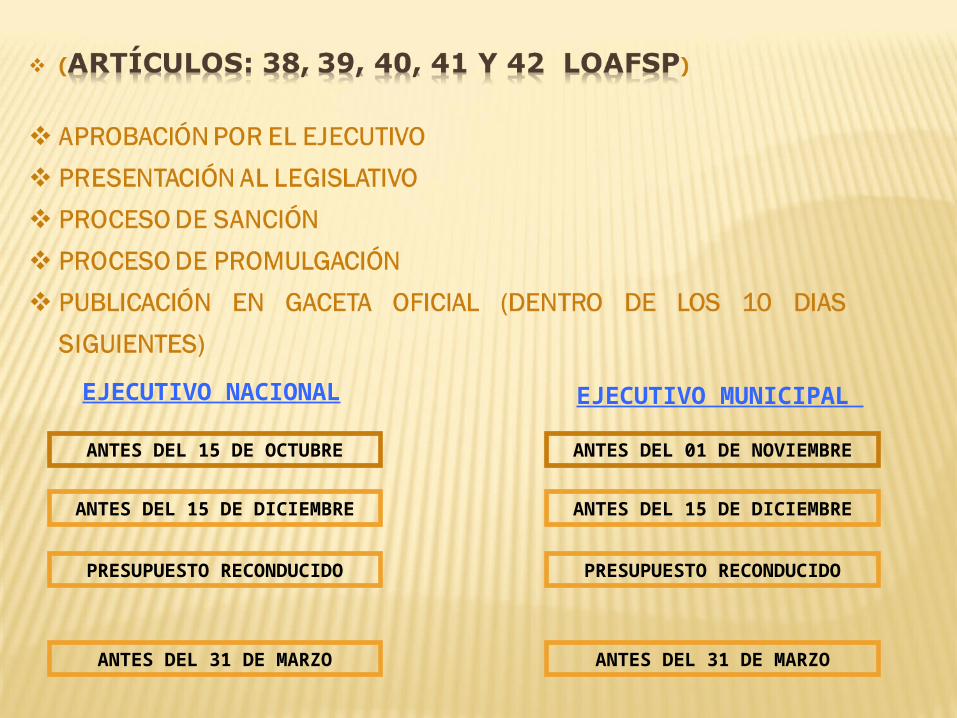

ANTES DEL 15 DE OCTUBRE

ANTES DEL 15 DE DICIEMBRE

PRESUPUESTO RECONDUCIDO

ANTES DEL 31 DE MARZO

ANTES DEL 01 DE NOVIEMBRE

ANTES DEL 15 DE DICIEMBRE

PRESUPUESTO RECONDUCIDO

ANTES DEL 31 DE MARZO

EJECUTIVO NACIONAL EJECUTIVO MUNICIPAL

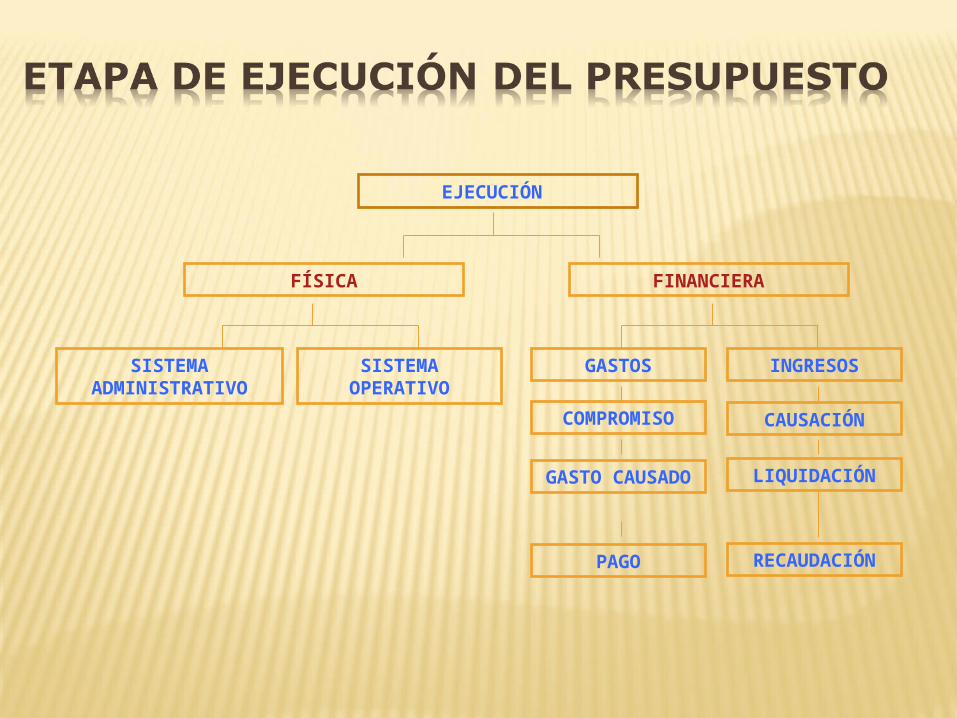

EJECUCIÓN

FÍSICA FINANCIERA

SISTEMA ADMINISTRATIVO

SISTEMA OPERATIVO

GASTOS INGRESOS

CAUSACIÓNCOMPROMISO

GASTO CAUSADO

PAGO

LIQUIDACIÓN

RECAUDACIÓN

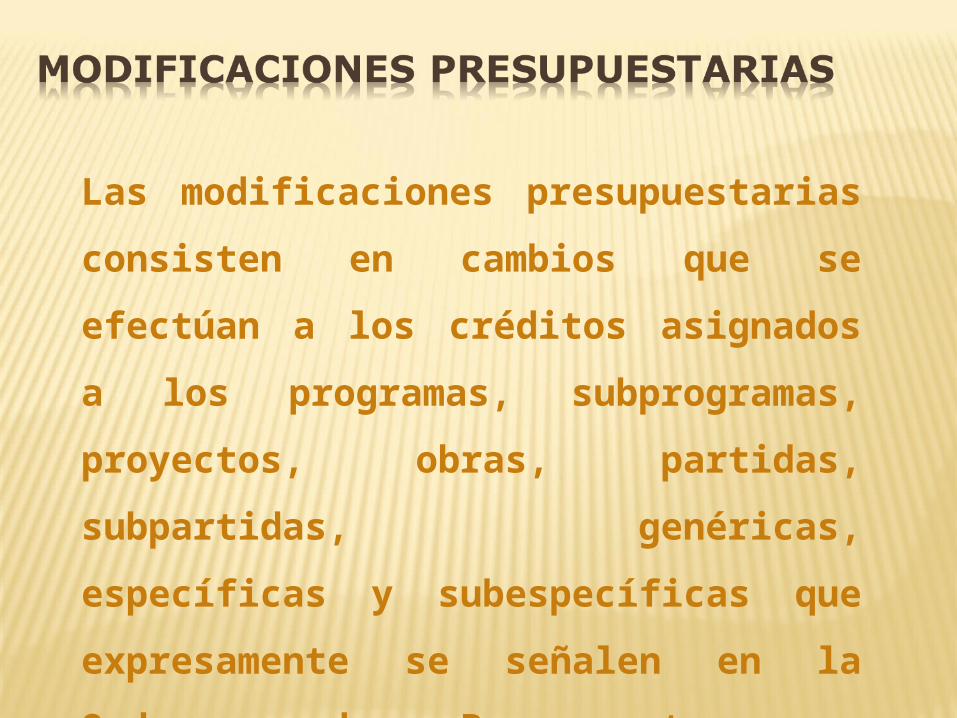

Las modificaciones presupuestarias

consisten en cambios que se

efectúan a los créditos asignados a

los programas, subprogramas,

proyectos, obras, partidas,

subpartidas, genéricas, específicas y

subespecíficas que expresamente se

señalen en la Ordenanza de

Presupuesto y su respectiva

Distribución Institucional del Gasto

de cada año,

• Gastos no

previstos.

• Subestimaciones o sobreestimaciones de los créditos asignados originalmente en la Ley de Presupuesto y en la Distribución General. • Incorporación de nuevos

programas. • Reajuste de gastos acordados por el Presidente de la República, con miras a un uso más racional de los mismos o motivado por situaciones de tipo coyuntural no previstas. • Alteración de las metas o volúmenes de trabajo en los programas que desarrolla el organismo.

Son incrementos a los créditos

presupuestarios que se acuerdan a

los programas, subprogramas,

proyectos, obras, partidas,

subpartidas, genéricas, específicas y

subespecíficas que expresamente

señalen la Ordenanza de

Presupuesto. El Ejecutivo Municipal,

al tramitar la modificación

presupuestaria en referencia, debe

demostrar que la Tesorería dispondrá

de los recursos para atender la

erogación

Son incrementos de créditos

presupuestarios que se acuerdan a los

programas, subprogramas, obras,

partidas y subpartidas, genéricas,

específicas y subespecíficas de los

organismos ordenadores de compromisos

y pagos, para gastos necesarios no

previstos o que resulten insuficientes. La fuente de financiamiento es la partida

"Rectificaciones al Presupuesto" prevista en la

Ordenanza de Presupuesto anual; por ello, el uso de

esa partida aumenta los créditos del organismo, pero

no al total de las asignaciones acordadas en dicha

Ordenanza.

Es una modificación presupuestaria

mediante la cual se anulan total o

parcialmente los créditos no

comprometidos acordados a

programas, subprogramas,

proyectos, obras, partidas,

subpartidas, genéricas, específicas y

subespecíficas de la Ley de

Presupuesto. Estas reducciones a los

créditos se originan cuando se

evidencia una disminución de los

ingresos previstos para el ejercicio

fiscal.

Consiste en una reasignación de

créditos presupuestarios entre

partidas y sub partidas genéricas,

específicas y subespecíficas de un

mismo programa o distintos

programas que no afectan el que no afectan el

total de los gastos previstos en total de los gastos previstos en

el presupuesto.el presupuesto.

Consiste en la posibilidad de asignar

a "Nuevos Contratos" los créditos

destinados a "Contratos Vigentes",

siempre y cuando se demuestre que

no existen pagos pendientes por

trabajos ya ejecutados.

Los que ameriten modificación de las

partidas que requieren aprobación del

Alcalde, si el monto de la partida

cedente o receptora, es mayor al

treinta por ciento (30%)

Los que ameriten modificación de las

partidas que no requieren aprobación

del Alcalde, si el monto de la partida

cedente o receptora, es menor al

treinta por ciento (30%) .

Cuando creíamos que teníamos Cuando creíamos que teníamos todas las respuestas, todas las respuestas,

de pronto, de pronto, cambiaron todas las preguntascambiaron todas las preguntas..

MARIO BENEDETTIMARIO BENEDETTI