tabla de contenido · ha pertenecido a la junta directiva de entidades como banco de colombia,...

TRANSCRIPT

Tabla de Contenido

1. Nuestra compañía

2. Nuestros Números 3. Backlog y Portafolio de Inversiones

4. Fundamentales de Valor

5. Composición Accionaria y Desempeño de la Acción

6. Perspectivas sector infraestructura y dónde estamos

1. Nuestra Compañía

3

Primeras licitaciones-Modelo 4G.

Proyectos mejor estructurados con riesgo

comercial acotado.

Estructuración de APPs de iniciativa privada.

Rentable y con fortaleza patrimonial.

Backlog de 1 Billon COP.

Prácticas de buen gobierno.

Amplia experiencia en la construcción y gestión

de grandes proyectos.

Buen vehículo para invertir en Colombia.

En un sector con alto potencial de crecimiento

en el País.

I. La compañía correcta...

II. En el sector correcto...

III. En el momentocorrecto...

1. Nuestra Compañía Somos una Compañía

Experiencia34 años

Desarrollando proyectos de infraestructura en Colombia

Capacidad TécnicaAdministramos una de las �otas más grandes de maquinaria en

Colombia

Talento Humano y Clima Organizacional

Great Place to Work 2012. “Entre las 3 mejores empresas de Colombia

y entre las 8 mejores de Latinoamérica“Hasta 500 Colaboradores

Estabilidad de Corto Plazo Contratos de obra por ejecutar

$1Billón COP

Estabilidad de Largo Plazo Portafolio de inversiones en

en infraestructura

Solidez PatrimonialEstamos entre las 5 empresas del sector de infraestructura con mayor volumen de activos y patrimonio

en Colombia

4

1. Nuestra Compañía Qué hacemos?

VíasTúnelesViaductosPuentesPresasOleoductosObras en concretoMineríaExplotación a cielo abiertoMovimiento de tierra y roca

Sistemas de transporte masivo

Experiencia en:

CONSTRUCCIÓN

Experiencia en:

Concesiones viales

Concesiones de servicios públicos

Concesiones portuarias

Proyectos de generación energética

sector de infraestructuraInversiones en empresas a�nes al

Concesiones mineras

INVERSIÓN

*2,550 de carriles bidireccional equivalentes a 5,100 Km/carril. Construída o rehabilitada o mejorada o concesionada

**1,450 Km de carriles bidireccional equivalentes a 2,900 Km/carril

Experiencia como inversionistas a través de nuestras concesiones:

• Financiación de 6 proyectos banca local por valor de USD 760 millones.• Financiación de proyectos banca multilateral por valor de USD 400 millones.

• Operación de 1,450 Kms de vía (5 concesiones)**• 22.5 millones de pasajeros anuales.

• 600,000 toneladas de carga movilizada.

5

1. Nuestra Compañía Estructura Organizacional

NIVEL TÁCTICO

SOPORTE CORPORATIVO

PRESIDENTE CORPORATIVO

DIRECTORES DE PROCESOS

COORDINADORES

ANALISTAS Y ASISTENTES

GERENTECONTRALORÍA

Y FINANZAS

GERENTEPROYECTOS

SECRETARIAGENERAL YJURÍDICA

GERENTE DEDESARROLLO

DE LA ORGANIZACIÓN

PRESIDENTE EJECUTIVO

NIVEL ESTRATÉGICO

6

1. Nuestra Compañía Junta Directiva

• Oscar Antonio Echeverri Restrepo (Independiente). Ingeniero Químico de la Universidad de Antioquia y especialista en Física de Gases del Centro de Investigaciones Torres Quevedo de Madrid. Se desempeñó como ejecutivo de empresas como Cadena, Ingenio Risaralda, Construcciones y Montajes de Indega, Procter and Gamble y Product Supply Colombia. Ocupó la Presidencia de Leonisa y Somex S.A.

• Juan Felipe Gaviria Gutiérrez (Independiente). Ingeniero Civil de la Escuela de Minas de la Universidad Nacional, especialista en Estadística Matemática del Centro Interamericano de Enseñanza de Estadística de Santiago de Chile y en Matemáticas aplicadas de la Universidad Nacional. Se

como Enka de Colombia, Integral y Conconcreto. Ejerció la presidencia de Inversiones Aliadas, Inversiones La Merced S.A., Acerías Paz del Río S.A., Unibán y Empresas Públicas de Medellín. También fue Ministro de Obras Públicas y Alcalde de Medellín. Ha pertenecido a la Junta Directiva de entidades como Banco de Colombia, Fabricato, Cámara de Comercio de Medellín y Asociación Nacional de Industriales, ANDI.

• Luis Fernando Pérez Cardona (Independiente). Economista de la Universidad de Antioquia con especialización en Comercio Exterior Bancario en Buenos Aires, Argentina. Fundador de Renting Colombia S.A., Suleasing Internacional y Sutecnología S.A. Se desempeñó como ejecutivo de empresas como Corporación Financiera Suramericana S.A. y Banco Sudameris. Ejerció la Presidencia de Leasing Bancolombia S.A. durante diez años hasta 2011. Ha pertenecido a las juntas directivas de Renting Colombia S.A. y de Imbocar Ltda.

• Jairo González Gómez (Independiente).

Cía. Abogados y actualmente es el Vicepresidente Secretario General de Grupo

Abogados. También es miembro de la lista de Árbitros del Centro de Conciliación, Arbitraje y Amigable Composición de la Cámara de Comercio de Medellín.

A S• José Jairo Correa Gómez. Ingeniero Civil de la Escuela de Minas de la Universidad Nacional. Fundador y Presidente de Construcciones El Cóndor S.A. desde su constitución hasta el año 2000. Ha pertenecido a las Juntas Directivas de ACIC, Camacol Antioquia, Concesión Santa Marta – Paraguachón, Concesión Autopista de los Llanos y Grupo Odinsa.

• Alejandro Correa Restrepo. Ingeniero Administrador de la Escuela de Ingeniería de Antioquia, especialista en Finanzas Corporativas de la misma Universidad. Antes de trabajar como Director de Inversiones en Construcciones El Cóndor S.A.,cargoque ocupa actualmente,se desempeñó como analista de sector real, trader internacional y asesor comercial

• Natalia Vargas Toro.

Negocios de la Universidad Externado de Colombia. Se desempeñó como asesora del Ministerio de Comercio Industria y Turismo en 2010 y antes de trabajar como Analista de Asuntos Societarios en Construcciones El Cóndor S.A., cargo que ocupa actualmente, prestó servicios de asesoría en derecho societario.

7 Miembros - 4 Independientes

7

Tabla de Contenido

1. Nuestra compañía

2. Nuestros Números 3. Backlog y Portafolio de Inversiones

4. Fundamentales de Valor

5. Composición Accionaria y Desempeño de la Acción

6. Perspectivas sector infraestructura y dónde estamos

2. Nuestros Números

45,761

160,417

263,243290,720

134,498157,372

2001 2006 2011 2012 A Jun 12 A Jun 13

Ingresos Operacionales (COP Millones)

EBITDA + Dividendos Inversiones (COP Millones) Backlog (COP Millones)

17%

El margen EBITDA promedio de los últimos 5 años del negocio de cons-trucción ha sido del 17%.

El backlog actual es equivalente a más de 3 años de la facturación de 2012.

El backlog a junio del 2013 presenta un decrecimiento frente al mismo periodo de 2012 y el cierre del año anterior explicado por:

- La facturación ejecutada a la fecha - La terminación del contrato Mina la Francia - No hay nuevas adjudicaciones en lo corrido de 2013, mientras que en junio de 2012 se logró una por 304,000 millones

40%

85,299

967,917

1,259,406 1,311,5051,467,757

998,977

2001 2006 2011 2012 A Jun 12 A Jun 13

*CAC: Crecimiento Anual Compuesto Fuente: Construcciones El Cóndor S.A.

6,995

26,818

76,974

67,279

33,014

51,934

15% 17%

22%20% 16%

25%

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

90,000

2001 2006 2011 2012 A Jun 12 A Jun 13

Ebitda Construcción Dividendos Inversiones Margen EBITDA Construcción

9

Fuente: Construcciones El Cóndor S.A.

2. Nuestros Números

Ingresos por naturaleza de obra (COP Millones)

Ingresos por tipo de obra (COP Millones)

Ingresos por naturaleza de obra (Año 2012)

Ingresos por tipo de obra (Año 2012)40%

*CAC: Crecimiento Anual Compuesto

153,555177,216 188,325

215,879 214,435

263,243290,720

2006 2007 2008 2009 2010 2011 2012

Concesiones Privadas Públicas Otras

39%

34%

27%

Concesiones Privadas Públicas

153,555177,216

188,325215,879 214,435

263,243290,720

2006 2007 2008 2009 2010 2011 2012

Vial Hidroeléctrica Minero Aeroportuaria

57%

3%

15%

25%

Vial Hidroeléctrica Minero Aeroportuaria

10

0,0%

Fuente: Construcciones El Cóndor S.A.

Evolución Márgenes2. Nuestros Números

Margen Ebitda negocio Construcción ha sido en promedio del 17% durante los últimos 5 años.

Margen Ebitda proyectado aproximadamente 20%

Los márgenes semestrales y trimestrales no son perfectamente comparables, por las etapas y diferentes actividades en las que se encuentran cada uno de los proyectos.

Consideraciones

22%

32%

10%

17%20%

27%

8%

12%

0%

5%

10%

15%

20%

25%

30%

35%

Margen EBITDA(Construcción)

Margen EBITDAConsolidado(Construcción +

Inversiones)

Margen Operacional Margen Neto

2011 2012

Evolución márgenes 2011-2012 Evolución márgenes junio 2012-junio 2013

16%

26%

6%

13%

25%

36%

16%

22%

0%

5%

10%

15%

20%

25%

30%

35%

40%

Margen EBITDA(Construcción)

Margen EBITDAConsolidado(Construcción +

Inversiones)

Margen Operacional Margen Neto

A Jun 2012 A Jun 2013

11

Primer trimestre 20132. Nuestros Números

Capitalización Bursátil (COP Millones)

Dividendo por acción Rendimiento del Dividendo

Consideraciones:

P/E es un indicador que no revela completamente el valor del portafolio de inversiones porque no consolidamos con ninguna inversión del portafolio. Puede ser más alto respecto a otras compañías.*

EV/Ebitda 2013 se asume que el precio se mantenga hasta diciembre de 2013 y se proyecta un Ebitda de Construcción. **

40%

1 Divi

dend

os an

uales

son d

ecre

tado

s con

base

en la

utilid

ad ne

ta de

l año

ante

rior

910,370

591,597

827,087

2012 A Jun 12 A Jun 13

2012 2013(E)

28.67

D/E 12.8%

EV / EBITDA (veces)** 11.44x 9.58x**

Precio de la acción 1,585 1,440

INDICADORES FINANCIEROS

RPG P/E*

Construcciones El Cóndor S.A. es una empresa en crecimiento, no obstante tiene un yield similar al del mercado (es casi igual al Colcap, excluyendo Ecopetrol)Gran parte de las utilidades se capitalizan en la compañía con el fin de apalancar el crecimiento de largo plazo.

21.7

24.4

24.4

1.4%

2.4%

1.7%

2012 A Jun 12 A Jun 13

Dividendo Rendimiento

3.1%

1.8% 1.7%

YieldColcap

Yield Colcapex-Ecopetrol

YieldEl Condor

Fuen

te: C

onstr

uccio

nes E

l Cón

dor S

.A.

12

Tabla de Contenido

1. Nuestra compañía

2. Nuestros Números 3. Backlog y Portafolio de Inversiones

4. Fundamentales de Valor

5. Composición Accionaria y Desempeño de la Acción

6. Perspectivas sector infraestructura y dónde estamos

Construyen PaísProyectos que

AntioquiaTransversal de las Américas - Urabá -Hatovial.Agregados San Javier - Medellín -Túnel de Oriente

CaldasAvenida Colón - Manizales -

PutumayoTransversal del Sur Variante San Francisco - Mocoa.

CaquetáMarginal de la Selva - Florencia -

CórdobaTransversal de las Américas - Montería -

SucreTransversal de las Américas - San Marcos -

CesarRed Vial del Cesar

MagdalenaConcesión Santa Marta - Paraguachón

GuajiraConcesión Santa Marta - Paraguachón

BogotáAeropuerto El Dorado.Tramo del Transmilenio NQS.

NariñoTransversal del Sur Pasto - Tumaco

Construcciones El Cóndor S.A.participa activamente en el plan

de infraestructura colombiano

14

Total Backlog (diciembre 2012)

Nuevos Contratos (a junio 2013)

Cancelación o Terminación de Contratos

Ingresos Operacionales ( a junio 2013)

Otros Ingresos Netos de Construcción (a junio 2013)

Total Backlog (junio 2013)

1,311,505

0

-155,156

-144,948

-12,424

998,977

Cifra

s en

MM

COP

Cifra

s en

MM

COP

Backlog-Saldo de obras contratadas y por ejecutar-3. Construcción

Backlog histórico -saldo de obras contratadas y por ejecutar -

Fuente: Construcciones El Cóndor S.A.

Equivalente a 3.4 años de

facturación

872,554782,781

946,688 980,405870,308

1,561,468

1,298,2251,311,505

998,977

2005 2006 2007 2008 2009 2010 2011 2012 Junio 201315

Backlog-Saldo de obras contratadas y por ejecutar-3. Construcción

Fuente: Construcciones El Cóndor S.A.

Composición Backlog por tipo de obra

80%

4%

16%

Concesión

Privada

Pública

Composición Backlog por Naturaleza de Obra

Vial

Hidroeléctrica

Minero

Aeroportuaria

0%2%

91%

7%

16

Tabla de Contenido

1. Nuestra compañía

2. Nuestros Números 3. Backlog y Portafolio de Inversiones

4. Fundamentales de Valor

5. Composición Accionaria y Desempeño de la Acción

6. Perspectivas sector infraestructura y dónde estamos

0%

Estructura Corporativa4. Fundamentos del Valor

Odinsa, 15.85% (COP 234,128 MM)**

Empresa de gestión de proyectos de infraestructura nacionales e

internacionales

Hatovial, 21.10% (COP 21,014 MM)*

Concesión para el desarrollo del Aburrá Norte

Túnel Aburrá Oriente, 12.50% (COP 12,232 MM)*

Concesión para la conexión del Valle de Aburrá y el Valle de

San Nicolás

Santa Marta Paraguachón, 2.60% (COP 3,062 MM)*

Concesión para la rehabilitación y operación de la vía que une a Colom-

bia con Venezuela en La Guajira

Trans. de las Américas, 33.33% (COP 30,281 MM)*

Concesión para la construcción de un corredor vial para unir a Colombia

con Panamá y Venezuela (Tramo I)

Opain, 15.00% (COP 76,640 MM)*

Concesión para la operación y construcción del aeropuerto

El Dorado de Bogotá

Negocio Construcción

Enfoque en obras de infraestructura

Inversiones

*Valor en libros

**Valor de mercado

Fuente: Construcciones El Cóndor S.A.18

NEGOCIO CONSTRUCCIÓN

Negocio en marcha con �ujos a perpetuidad.

Valoración por �ujo de caja libre descontado y múltiplos de mercado.

Flujos descontados al WACC.

Crecimiento de los �ujos a perpetuidad acorde con el crecimiento de largo plazo de la economía.

El Negocio Construcción representa la mayor parte del valor de la Compañía.

4. Fundamentos del Valor

ODINSA

Compañía listada en bolsa

El valor que se toma para el ejercicio de suma de partes corresponde al valor en bolsa.

Es la principal inversión de la Compañía (15.85%) y representa el segundo componente en términos de valor

CONCESIONES

Cinco concesiones con vidas �nitas

El ingreso percibido por los servicios de construcción de la Compañía dentro de estas concesiones está incorporado en el Negocio Construcción

Valoración por múltiplos no aplica debido a sus vidas �nitas y particularidades de cada activo

19

Tabla de Contenido

1. Nuestra compañía

2. Nuestros Números 3. Backlog y Portafolio de Inversiones

4. Fundamentales de Valor

5. Composición Accionaria y Desempeño de la Acción

6. Perspectivas sector infraestructura y dónde estamos

y desempeño de la acción5. Composición Accionaria

Evolución precio de la acción

Variación Flotante abril 2012-junio 2013

Consideraciones

40%

Se observa una evolución positiva de los fondos de pensiones como jugadores estructurales y de largo plazo lo cual le imprime estabilidad al precio de la acción.

Adicionalmente, la participación de dichos inver-sionistas refuerza la importancia de temas como el gobierno corporativo.

Desde el momento de la emisión, la acción ha caído un 1.1%; mientras el Colcap ha caído 2.5%.

1,0001,1001,2001,3001,4001,5001,6001,7001,8001,9002,000

09/0

4/12

09/0

5/12

09/0

6/12

09/0

7/12

09/0

8/12

09/0

9/12

09/1

0/12

09/1

1/12

09/1

2/12

09/0

1/13

09/0

2/13

09/0

3/13

09/0

4/13

09/0

5/13

09/0

6/13

09/0

7/13

Construcciones El Cóndor COLCAP

Fuente: Construcciones El Cóndor S.A.

11%

23%

66%

34%26%

40%42%

24%

34%

FONDOS DE PENSIONES INTERNACIONALES PERSONAS NATURALES Y JURIDICAS

% Acciones abril 2012 %Acciones marzo 2013 % Acciones junio 2013

a junio de 201321

5. Composición Accionaria

2,000

4,000

6,000

8,000

10,000

12,000

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2,000

09/0

4/12

09/0

5/12

09/0

6/12

09/0

7/12

09/0

8/12

09/0

9/12

09/1

0/12

09/1

1/12

09/1

2/12

09/0

1/13

09/0

2/13

09/0

3/13

09/0

4/13

09/0

5/13

09/0

6/13

09/0

7/13

COP M

M

Volumen (eje derecho) Precio Volumen promedio

El volumen promedio transado desde el momento de la emisión ha sido de COP 458 MM

22

Tabla de Contenido

1. Nuestra compañía

2. Nuestros Números 3. Backlog y Portafolio de Inversiones

4. Fundamentales de Valor

5. Composición Accionaria y Desempeño de la Acción

6. Perspectivas sector infraestructura y dónde estamos

...Un sector que se organiza y plani�caIncorporado como sector estratégico dentro del PND – Locomotora de la Infraestructura de TransporteMejor estructuración de proyectos por parte del Ministerio de TransporteIniciativas públicas para impulsar el sector (Agencia Nacional de Infraestructura, Ley APP)Plan para afrontar nuevos retos – TLCObjetivo de estar entre los 50 mejores países del mundo en infraestructura de transporte en el mediano plazoConcesiones 4G Victorias Tempranas, Autopistas Prosperidad primer grupo

Fuente: DNP, DANE

VialFérreo

Fluvial

Portuario

Aeroportuario

Urbano

2011 - 2021 2011 - 2014

30.6 10.5

12.1 0.8

1.7 0.9

1.7 1.1

1.1 0.5

7.7 3.6

54.3 17.4

y dónde estamos6. Perspectivas sector infraestructura

Inversiones estimadas en infraestructura de transporte (USD Bn) Dé�cit infraestructura 2012

1 2

20 23

50

100

123 126

Francia EAU EU Chile México Perú Brasil Col

24

….Una baja inversión en infraestructura

y dónde estamos6. Perspectivas sector infraestructura

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

7.0%

5.0%

4.0%

3.0%

2.0%

1.0%

0.0%

Inversión Comunicaciones / PIB

Inversión Transporte / PIB

Inversión Energía / PIB

Fuente: Agencia Nacional de Infraestructura, ANI

25

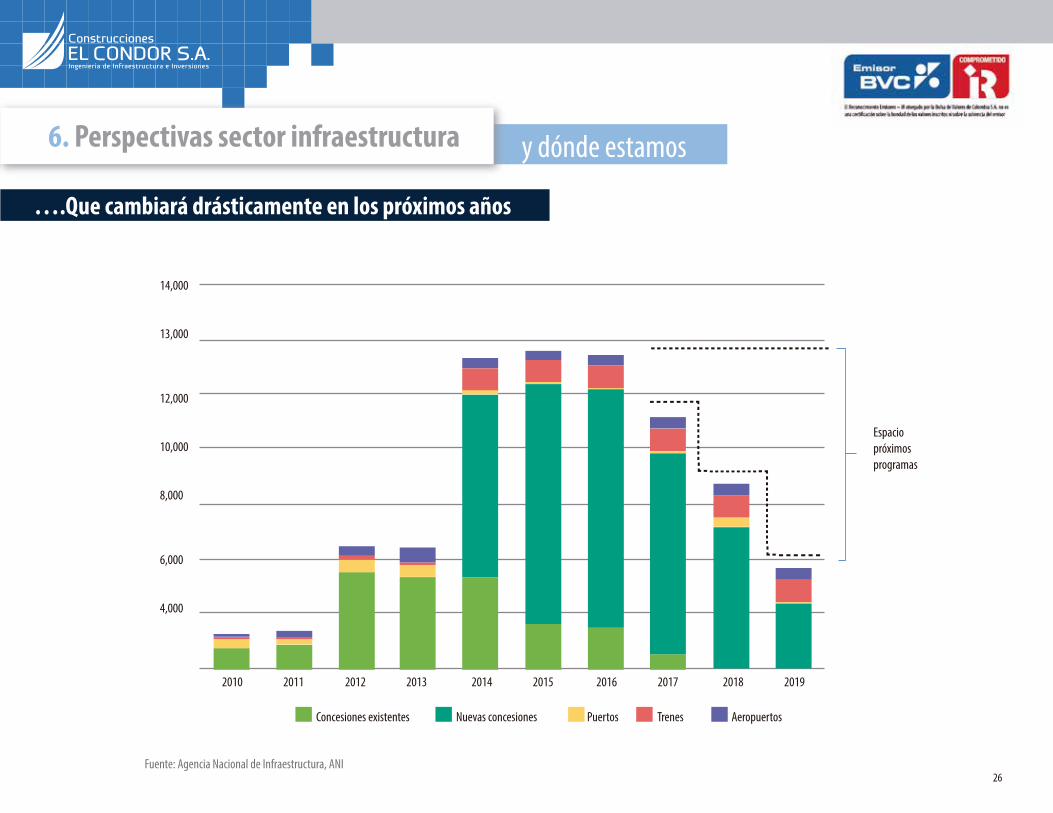

….Que cambiará drásticamente en los próximos años

y dónde estamos6. Perspectivas sector infraestructura

Fuente: Agencia Nacional de Infraestructura, ANI

14,000

13,000

12,000

10,000

8,000

6,000

4,000

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Concesiones existentes Nuevas concesiones Puertos Trenes Aeropuertos

Espaciopróximosprogramas

26

Sector minero energético:Una de las locomotoras del crecimiento definidas en el Plan Nacional de Desarrollo con importantes oportunidades para la ejecución de obras civiles y prestación de servicios relacionados (construcción de represas, movimiento de tierras, infraestructura petrolera, entre otros)

Inversiones estimadas en el PND 2011-2014 por COP 96.6 billones.

Potencial

2010

...Un sector con diversas oportunidades

Sector agua y saneamiento básico:Una de las metas del Gobierno es mejorar la cobertura de servicios de agua y saneamiento básico, para ello a través del DNP se tiene identificados proyectos estratégicos de Plantas de Tratamiento de Agua Residuales (PTAR) y esquemas para inversión en el sector a través de los Planes Departamentales de Agua (PDA)Fuente: DNP, DANE

Eléctrico (MW Hídricos) Hidrocarburos (MM BPE) Minería (MM Ton Reservas)

Más de 93,000

13,517 2,554 73

Más de 11,112 Más de 7,062

y dónde estamos6. Perspectivas sector infraestructura

Inversión estimada 2011-2014 en PDA: USD 3,700 millones

Inversión estimada 2011-2014 en PTAR: USD 2,300 millones

27

Inversión estimada de proyectos por COP 44 Billones (carreteras)

Concesiones carreteras actuales y nuevas

Descripción Pipeline de proyectos

30 proyectos de concesiones viales, repartidas de la siguiente manera: Grupo Centro Sur (3 concesiones)Grupo Sur Oeste (4 concesiones)Grupo Centro Oriente (4 concesiones)Región Caribe (4 concesiones)Autopistas para la prosperidad (9 concesiones)Fondo de adaptación: mejoramiento y rehabilitación de 7 vías afectadas por la ola invernal.

CapEx (COP Bn)

Precal.Fecha

adjudicaciónVictorias TempranasGirardot - Puerto Salgar - Honda 1.42 Si dic-13Mulaló - Loboguerrero 1.47 No dic-13Perimetral de Cundinamarca 0.79 No ene-14Cartagena - Barranquilla 1.05 Si ene-14

Autopistas para la ProsperidadConexión Norte 0.96 No feb-14Autopista al Río Magdalena 2 1.3 Si feb-14Conexión Pací�co 1 1.94 Si feb-14Conexión Pací�co 2 0.94 Si feb-14Conexión Pací�co 3 1.18 No feb-14

Fuente: Agencia Nacional de Infraestructura, ANI

y dónde estamos6. Perspectivas sector infraestructura

28

APP’s: Iniciativas privadas

y dónde estamos6. Perspectivas sector infraestructura

Complementando el programa de Cuarta Generación de Concesiones, la ley 1508 también da lineamiento sobre la forma como los proyectos de infraestructura en general pueden con�gurarse desde el sector privado.

Si bien la mayoría de lo que consigna podía ser una realidad desde la vigente ley 80 de contratación pública, la ley 1508 trata de dar un nuevo impul-so a este tipo de iniciativas.

Los resultados iniciales, permitirían catalogar a la ley como atractiva, pero está pendiente la con�rmación de sus bondades en la ejecución de los proyectos.

Cabe anotar que algunos participantes de la industria mani�estan algo de recelo ante la posibilidad de respuesta de la competencia que contempla la ley.

Se está a la espera de conocer que tanta «�exibilidad» podrían llegar a tener los contratos de concesión que surjan de iniciativas privadas, lo que se ha podido conocer hasta el momento, hace pensar que el concedente no quisiera crear incentivos para las iniciativas privadas sobre las públicas.

96 iniciativas privadas presentadas a agosto

de 2013

56% de estas iniciativas no requieren recursos

públicos

El 13% está en etapa de factibilidad,

el 71% en pre-factibilidad y el resto fueron rechazadas

29

y dónde estamos6. Perspectivas sector infraestructura

Programa 4GProyectosPrecali�cados

Licitaciones en curso

Preclasificación Victorias Tempranas Valor Total (COP MM) % El Cóndor

Honda - Puerto Salgar - Girardot 1,388,404 18%

Vía al mar y circunvalar de la Prosperidad 1,554,710 27%

Autopista al Río Magdalena 2 2,093,491 22%

Autopista Conexión Pacífico 1 2,561,061 18%

Autopista Conexión Pacífico 2 1,537,178 21%

Programa 4GProyectos Nuevosque inician Precali�cación

30

Victorias Tempranas a precalificar Valor Total (COP MM) % El Cóndor

Neiva-Girardot 1.971.107 20%

Pasto - Rumichaca 2.057.016 30%

Villavicencio - Yopal 2.430.932 20%

Santana -Mocoa - Neiva 1.740.423 30%

Popayán - Santander de Quilichao 1.697.430 25%

Objeto del contrato Contratante Ppto (COP MM) Estado Proceso

Pavimentación Badillo San Juán INVIAS 20.000 Prepliegos

Aeropuertos Barranquilla y Sur occidente ANI 902.846 Presentada Precalificación

Corredor Zipaquirá - Bucaramanga ANI 365.000 Presentada

Puntos críticos vías férreas ANI 200.000 Presentada Precalificación

Valor Total 1.487.846

Plan de crecimiento

CRECIMIENTO

RENTABLEEXPANSIÓN EN

INFRAESTRUCTURA

CONSOLIDACIÓN Y CRECIMIENTO EN INVERSIONES

DESARROLLO DEL TALENTO HUMANO

E INNOVACIÓN

RESP

ONSA

BILID

AD

SOCI

AL EM

PRES

ARIA

L

y dónde estamos6. Perspectivas sector infraestructura

31

Anexos

32

Múltiplos compañías comparables4. Fundamentos del Valor

Empresa Market Cap (USD MM) País Ingresos LTM

(USD MM)EBITDA LTM(USD MM) EV/Ingresos EV/EBITDA

VINCI S.A. 29,855 Francia 51,924 7,143 0.9x 6.8xAbertis Infraestructuras S.A. 14,967 España 5,845 3,234 5.7x 10.3xCCR SA 13,755 Brasil 2,927 1,481 5.7x 11.2xFluor Corporation 10,189 Estados Unidos 28,535 1,037 0.3x 8.3xActividades de Construcción y Servicios 8,633 España 48,951 4,041 0.4x 5.3xJacobs Engineering Group Inc. 7,743 Estados Unidos 11,462 763 0.6x 9.3xHochtief AG 5,585 Alemania 32,613 1,921 0.3x 5.8xObrascon Huarte Lain SA 3,761 España 5,045 1,092 2.4x 11.0xGraña y Montero SAA 2,756 Perú 2,088 289 1.4x 10.4xAcciona SA 2,675 España 9,639 1,814 1.4x 7.2xStrabag SE 2,295 Austria 16,384 682 0.2x 4.0xImpregilo SpA 1,754 Italia 2,869 109 0.3x 7.7xEmpresas ICA 1,285 México 3,287 326 1.7x 17.0xGranite Construction Incorporated 1,166 Estados Unidos 2,152 104 0.5x 9.9xMota-Engil SGPS SA 704 Portugal 2,949 341 0.7x 6.2xBesalco S.A. 694 Chile 788 106 1.2x 9.0xConConcreto S.A. 599 Colombia 384 63 1.7x 10.1xSalfacorp S.A. 430 Chile 2,239 94 0.5x 13.0xMáximo 29,855 51,924 7,143 5.7x 17.0xMediana global 2,716 4,166 722 0.8x 9.1xMediana Latam 989 2,164 198 1.5x 10.8xMínimo 430 384 63 0.2x 4.0x

Fuente: Capital IQ (31 de julio de 2013) *LTM: últimos 12 meses

33

El Cóndor-Market Cap: 437,54 USD MMEV/EBITDA: 11,44X

y dónde estamos6. Perspectivas sector infraestructura

20.0%

15.0%

10.0%

5.0%

0.0%

-5.0%

2007 2008 2009 2010 2011 2012

PIB Obras CivilesPIB Transporte TerrestrePIB Nacional

1.00%

0.80%

0.60%

0.40%

0.20%

0.00%

2004 2005 2006 2007 2008 2009 2010*

Inversión PrivadaInversión Pública

Comportamiento Sector de Infraestructura

Crecimiento del PIB (constantes) Inversión en infraestructura como % PIB (corrientes)

Fuente: Construcciones El Cóndor S.A.

34

Anexos

Evolución de la generación de concesiones en Colombia

Características Primera Generación Segunda Generación Tercera Generación Cuarta Generación

Número de proyectos otorgados 11 2 12 30

Inversión inicial estimada COP 1.3 Bn COP 1.1 Bn N.D COP 44 Bn

Gestión Institucional Poco conocimiento

Creación de departamentos

especializados en concesiones

Creación del INCO Re -estructuración del INCO (creación de la ANI)

Información disponible (estudios previos)

Nivel de anteproyecto, ausencia de estudios

técnicos

Fase III (nivel de detalle, estudios más completos)

Fase III (nivel de detalle, estudios de demanda)

Fase II (nivel de detalle, estudios de demanda)

Retribución al concesionario

Plazo �jo, ingreso garantizado

Plazo variable, ingreso esperado

Plazo variable, ingreso esperado

Máximo 29 años, retribución por disponibilidad

Alcance físico Obras concentradas al inicio

Obras concentradas al inicio

Gradualidad nivel de servicio

Construcción de Unidades Funcionales

Licencias ambientalesNo se contaba con ellas

antes de iniciar construcción

Obtención antes de iniciar construcción

Obtención previa a licitación

Obtención previa a licitación

Adquisición de prediosNo se contaba con ellos

antes de iniciar construcción

Obtención antes de iniciar construcción

Obtención antes de iniciar el proyecto (sobrecostos

a cargo de la Nación)

80% de predios adquiridosde UF's que inicien

construcción

Aportes de capital No había mínimo exigido contractualmente

Mínimo de�nido en el contrato

Mínimo de�nido en el contrato

Mínimo de�nido en el contrato

35

Anexos

Precali�cación

Adiciones al contrato

Asignación de riesgos

4G de Concesiones: Regulación y cambios en la contratación

Lista de precali�cados: mínimo 2 y máximo 10 proponentes.Énfasis en capacidad �nanciera y experiencia como concesionarios.Condiciones favorables para atraer fondos de infraestructura.Selección del ganador con base en la oferta económica, eliminando las que estén muy abajo del promedio.

Riesgos asumidos por el concesionario: variaciones en precio e insumos para realizar la construcción, cambios en tipo de cambio y condiciones de �nanciación.Riesgos asumidos por la ANI: cambios de legislación, trá�co al �naldel período del contrato. Riesgos compartidos: sobrecostos prediales, ambientales y traslado de redes de servicio.

Las adiciones de recursos públicos no podrán superar el 20% del valor del contrato pactado inicialmente.Las prórrogas de tiempo no podrán superar el 20% del plazo del contra-to inicialmente pactado.

36

Anexos

Retribución

Financiación

Terminación y Step-in

4G de Concesiones: Regulación y cambios en la contratación

La concesión se dividirá en Unidades Funcionales (UF) y los pagos al concesionario estarán sujetos a la disponibilidad de las mismas. No habrá anticipos.Habrá deducciones y multas al concesionario por no cumplir con los estándares de calidad y servicio de cada UF. Las vigencias futuras son equivalentes en monto total, pero entrega-das en �ujos uniformes y en un mayor plazo.

Fórmulas de terminación del contrato que remuneran al concesionario.

Los prestamistas tendrán derecho a tomar posesión del proyecto cuando el concesionario incumpla con sus obligaciones.

80% deuda – 20% patrimonio. Crédito bancario durante los primeros años de construcción, mientras se remuneran las primeras UF.Salida al mercado de capitales una vez se certi�que la disponibilidad de las UF: titularización de los �ujos futuros de la concesión.

37