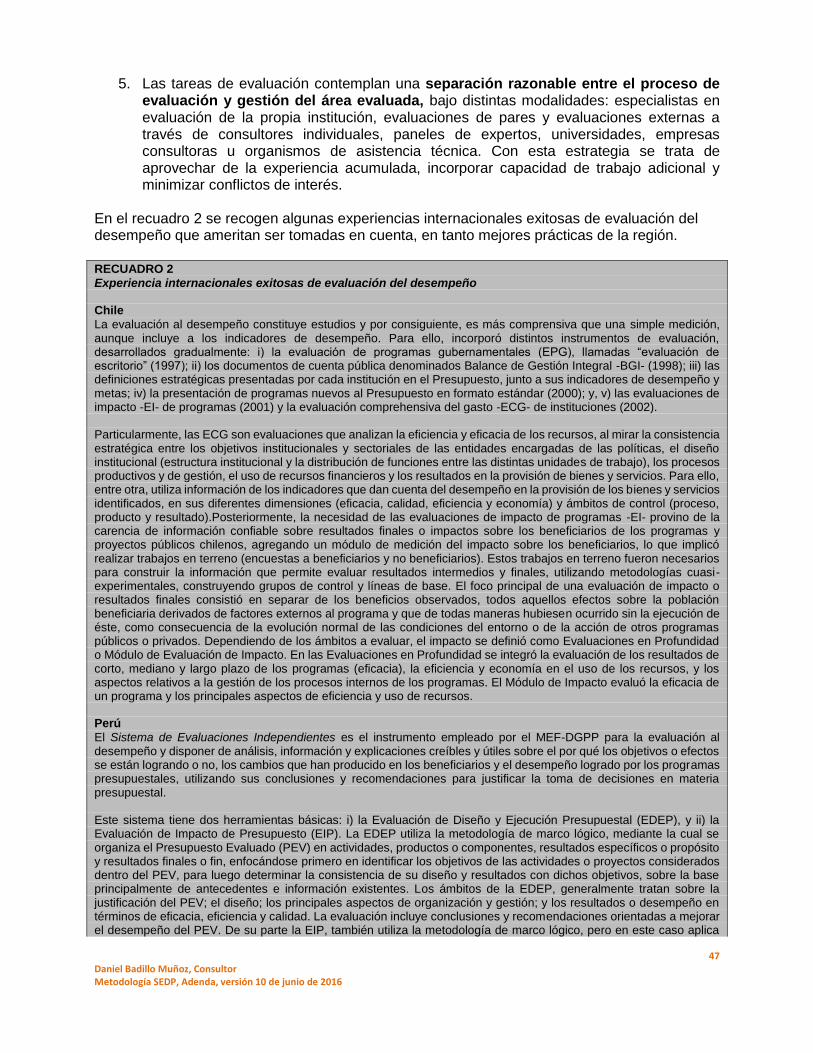

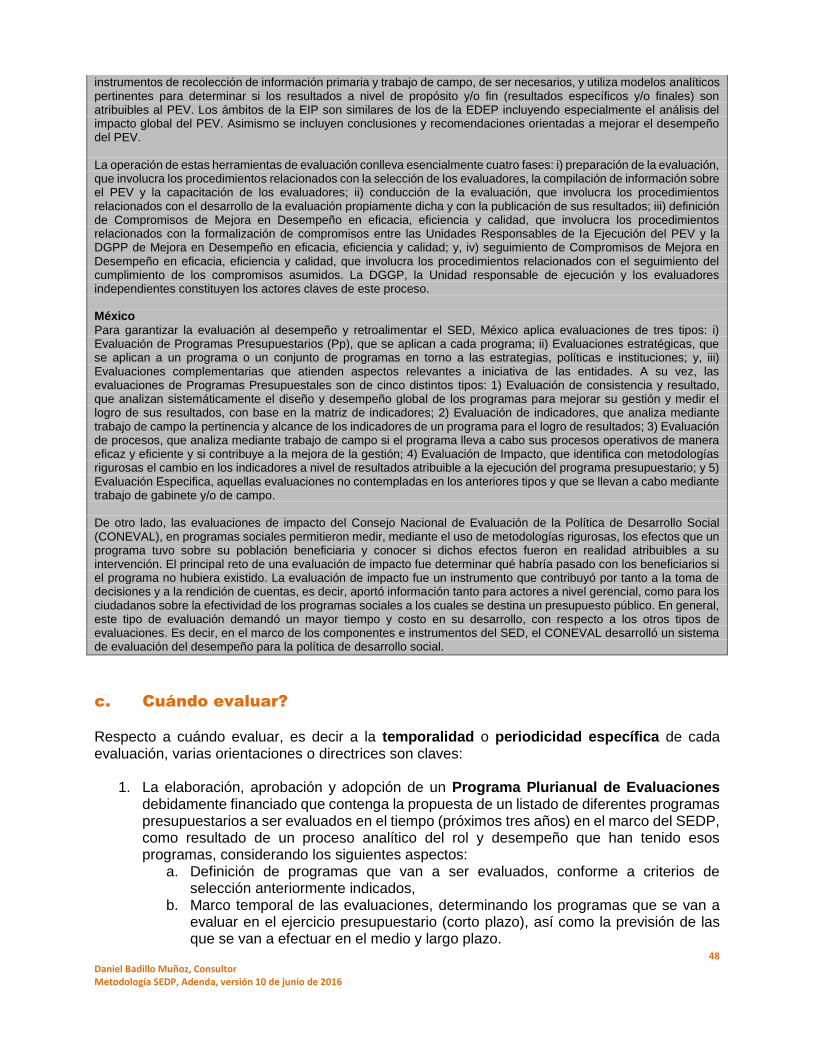

tabla de contenido · 2019-08-19 · 6 daniel badillo muñoz, consultor metodología sedp, adenda,...

TRANSCRIPT

2 Daniel Badillo Muñoz, Consultor Metodología SEDP, Adenda, versión 10 de junio de 2016

TABLA DE CONTENIDO

1. LISTA DE ACRÓNIMOS ............................................................................................................................. 3

2. LISTA DE ILUSTRACIONES ........................................................................................................................ 4

3. ANTECEDENTES ....................................................................................................................................... 5

4. VINCULACIONES DE LA METODOLOGÍA CON EL MC-TB ......................................................................... 8

5. CONTEXTO: LA GESTIÓN Y EL PRESUPUESTO ORIENTADOS A RESULTADOS ....................................... 13

6. MARCO CONCEPTUAL DEL SEDP ........................................................................................................... 18

a. Seguimiento y evaluación como componentes claves de la Gestión pública ................................ 18

b. Desempeño y presupuestación plurianual orientada a resultados ............................................... 19

c. Siguiendo y evaluando el desempeño presupuestario .................................................................. 22

7. ORIENTACIONES Y DIRECTRICES PARA EL SEGUIMIENTO ..................................................................... 27

a. Qué seguir? .................................................................................................................................... 27

b. Cómo seguir? .................................................................................................................................. 28

c. Cuándo seguir? ............................................................................................................................... 38

d. Quién debe seguir? ........................................................................................................................ 39

8. ORIENTACIONES Y DIRECTRICES PARA LA EVALUACIÓN ...................................................................... 42

a. Qué evaluar? .................................................................................................................................. 43

b. Cómo evaluar?................................................................................................................................ 44

c. Cuándo evaluar? ............................................................................................................................. 48

d. Quién debe evaluar? ...................................................................................................................... 49

9. PROCEDIMIENTO GENERAL REVISADO ................................................................................................. 53

a. Procedimiento para el seguimiento ............................................................................................... 53

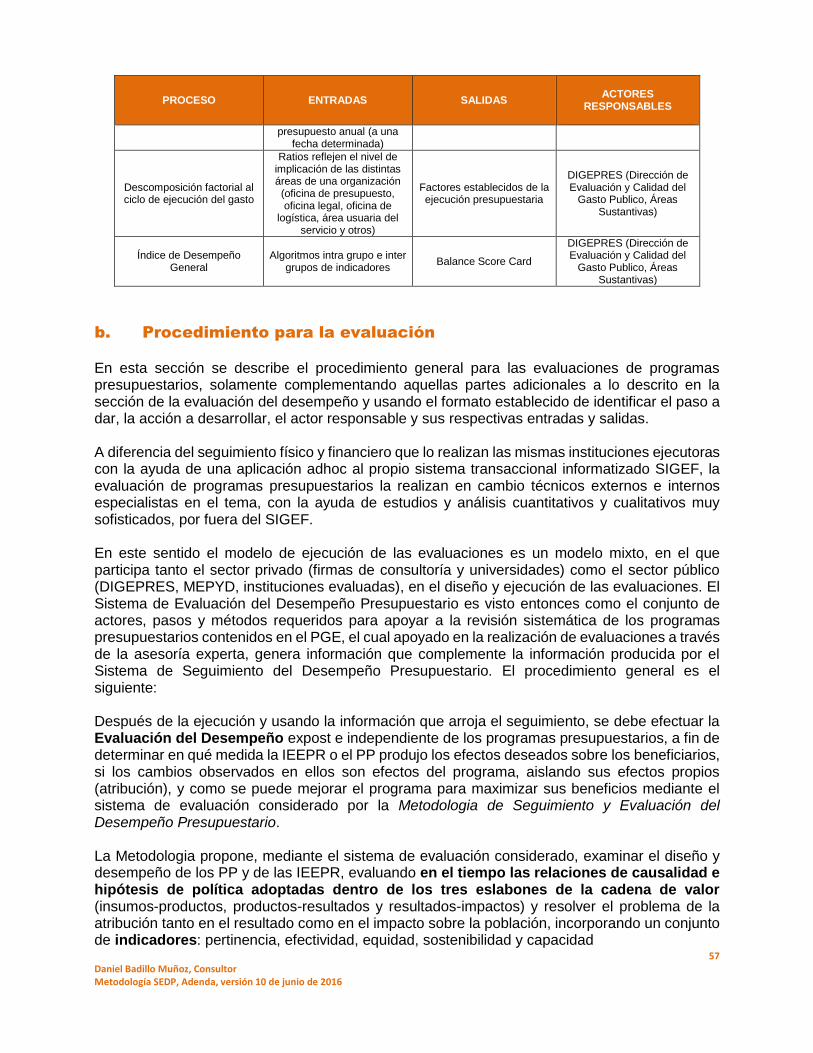

b. Procedimiento para la evaluación .................................................................................................. 57

10. ANEXO I: GUÍA PEDAGÓGICA DEL SIGNIFICADO DE EVALUACIÓN ....................................................... 60

11. ANEXO II: ESTRATEGIA DE SENSIBILIZACIÓN SOBRE LA EVALUACIÓN ................................................. 66

12. ANEXO III: MODELOS DE TERMINOS DE REFERENCIA PARA LA EVALUACIÓN, POR TIPOS .................. 73

13. REFERENCIAS BIBLIOGRÁFICAS ............................................................................................................. 93

3 Daniel Badillo Muñoz, Consultor Metodología SEDP, Adenda, versión 10 de junio de 2016

LISTA DE ACRÓNIMOS

BID Banco Interamericano de Desarrollo BM Banco Mundial CAF Corporación Andina de Fomento CEPAL Comisión Económica para América Latina y el caribe CNMyE Comisión Nacional de Monitoreo y Evaluación DDI Diseño, Desempeño e Impacto DIGEPRES Dirección General de Presupuesto END Estrategia Nacional de Desarrollo GC Gobierno Central GpR Gestión para Resultados GPpRD Gestión Pública para Resultados en el Desarrollo IDG Índice de Desempeño General IEEPR Iniciativas Estratégicas Específicas Plurianuales orientadas a Resultados IVALUA Instituto Catalán de Evaluación de Políticas Públicas MAP Ministerio de Administración Pública MC TB Modelo Conceptual “To Be” del NSPD MF TB Modelo Funcional “To Be” del NSPD MEPYD Ministerio de Economía Planificación y Desarrollo MH Ministerio de Hacienda NSPD Nuevo Sistema Presupuestario Dominicano OCDE Organización para la Cooperación y el Desarrollo Económico ONU Organización de las naciones Unidas PAFI Programa de Administración Financiera Integrada PAI Programa Ampliado de Inmunizaciones PNPSP Plan Nacional Plurianual del Sector Público PGE Presupuesto General del Estado PpAoR Presupuesto Plurianual orientado a Resultados PpA Presupuesto Plurianual PpR Presupuesto por Resultados PP Programas Presupuestarios RRHH Recursos Humanos SIAFE Sistema Integrado de Administración Financiera del Estado SIGEF Sistema de Información de la Gestión Financiera SED Sistema de Evaluación del Desempeño SEDP Seguimiento y Evaluación del Desempeño Presupuestario SNMyE Sistema Nacional de Monitoreo y Evaluación SSNE Subsistema Nacional de Evaluación SSNM Subsistema Nacional de Monitoreo SyE Seguimiento y Evaluación TN Tesorería Nacional UE Unión Europea UNICEF Fondo de las Naciones Unidas para la Infancia

4 Daniel Badillo Muñoz, Consultor Metodología SEDP, Adenda, versión 10 de junio de 2016

LISTA DE ILUSTRACIONES

Ilustración 1: Modelo de Macroprocesos del MC TB ............................................................................ 9

Ilustración 2: Macroprocesos y procesos del MC TB .......................................................................... 11

Ilustración 3: GpR, PpR y Sistema de Evaluación de Desempeño .................................................. 14

Ilustración 4: Avance de los Pilares de la GpRD en República Dominicana 2007-2013 .............. 15

Ilustración 5: Ubicación de RD en materia de SyE en el contexto de GpRD en la Región .......... 16

Ilustración 6: Seguimiento y Evaluación para resultados del PAI ..................................................... 19

Ilustración 7: Elementos de la Cadena de Valor y articulación Plan-Presupuesto ........................ 20

Ilustración 8: Prioridad y desempeño, objetivos mayores del PpAoR .............................................. 21

Ilustración 9: Dimensiones del desempeño público ............................................................................ 23

Ilustración 10: Seguimiento del desempeño presupuestario ............................................................. 23

Ilustración 11: Evaluación del desempeño presupuestario ................................................................ 24

Ilustración 12: Características del Seguimiento y la Evaluación ....................................................... 25

Ilustración 13: La secuencia del proceso de transformación de fondos en resultados en el PAI 26

Ilustración 14: Cadena de valor y seguimiento .................................................................................... 28

Ilustración 15: Matriz Integradora de los Programas Presupuestarios ............................................ 28

Ilustración 16: Ejemplo de alertas tempranas y seguimiento físico-financiero ............................... 30

Ilustración 17: Ejemplo para seguimiento de indicadores de desempeño ...................................... 32

Ilustración 18: Cadena de Costo Directos de la Producción Pública ............................................... 33

Ilustración 19: Procedimiento para la estimación de curvas de rendimiento en el PAI ................. 34

Ilustración 20: Metodología de descomposición factorial ................................................................... 34

Ilustración 21: Tablero de control ........................................................................................................... 35

Ilustración 22: Temporalidad de los instrumentos para el seguimiento ........................................... 38

Ilustración 23: Necesidad, demanda y oferta de servicios ................................................................. 42

Ilustración 24: Ámbitos de la evaluación de programas presupuestarios ....................................... 44

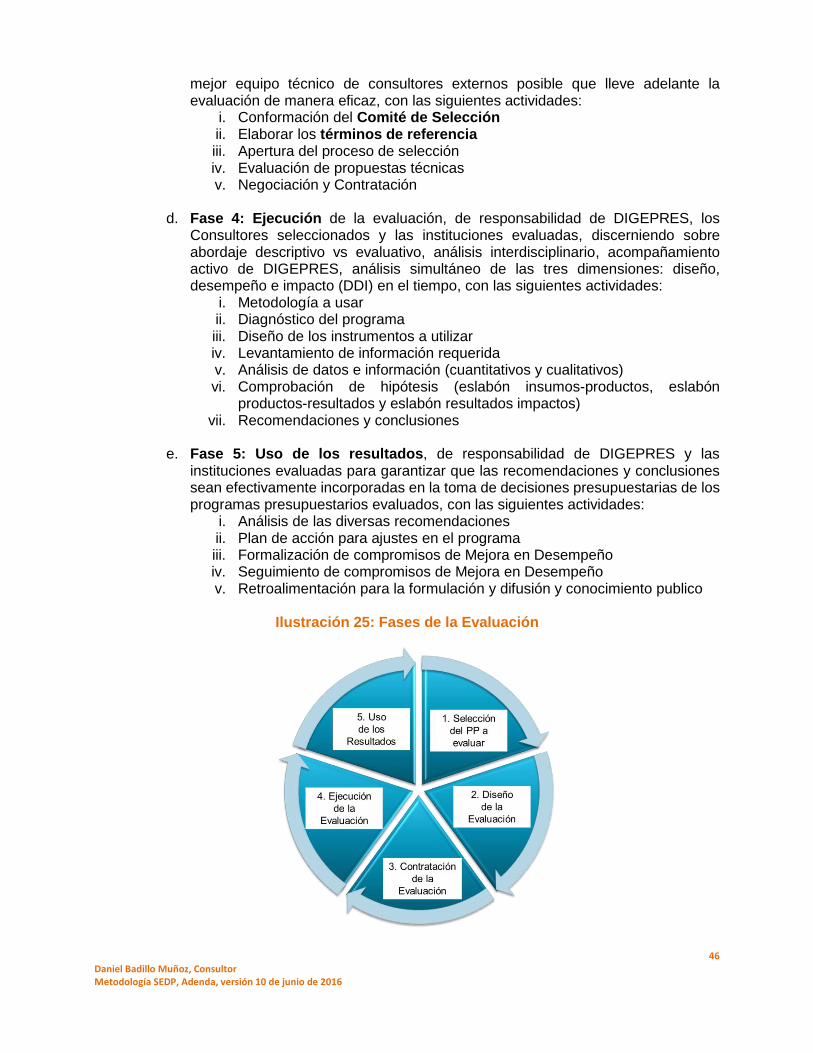

Ilustración 25: Fases de la Evaluación .................................................................................................. 46

Ilustración 26: Entradas/salidas de inf. y responsables institucionales del Seguimiento .............. 56

Ilustración 27: Entradas/salidas de inf. y responsables institucionales de la Evaluación ............. 59

5 Daniel Badillo Muñoz, Consultor Metodología SEDP, Adenda, versión 10 de junio de 2016

ANTECEDENTES

Durante los últimos años, el Estado dominicano emprendió una importante Reforma de la Gestión de las Finanzas Públicas siendo uno de sus principales logros la implementación de un sistema de información de la gestión financiera del Gobierno Central y la creación de la Secretaría de Estado de Hacienda (hoy llamado Ministerio de Hacienda), asignándole la misión de diseñar y proponer al Poder Ejecutivo y a las Instituciones Descentralizadas la política fiscal del Gobierno y, conducir su ejecución y evaluación, garantizando el equilibrio y la sostenibilidad fiscal en el mediano y largo plazo. Para ello adoptó un nuevo y amplio marco legal1 que no sólo unificó en el Ministerio de Hacienda (MH) la formulación y ejecución de la política fiscal, sino que además estableció el diseño e implementación del Sistema Integrado de Administración Financiera del Estado (SIAFE), conformado por los sub sistemas de administración financiera de Presupuesto, Crédito Público, Tesorería y Contabilidad Gubernamental, determinando también sus articulaciones con los sistemas de Planificación e Inversión Pública, Gestión Financiera de Recursos Humanos, Administración Tributaria, Compras y Contrataciones, Administración de Bienes Nacionales y Control Interno. El Gobierno nacional, y especialmente el Ministerio de Hacienda, están conscientes de la necesidad de profundizar y consolidar la implementación del nuevo marco legal, a partir de fortalecer las nuevas funciones y estructuras organizativas del MH y de los órganos rectores de la Administración Financiera, a fin de establecer un sistema de gestión de las finanzas públicas que asegure en las entidades una ejecución de su gasto efectiva, eficaz y transparente. Entre otras cosas, se requiere impulsar la dotación y capacitación de recursos humanos adecuados para asumir los cambios estructurales del nuevo marco legal; abordar una reformulación de los procesos del SIAFE que promueva reformas en materia de eficiencia, de eficacia; completar la implementación del SIGEF en las instituciones descentralizadas faltantes; consolidar el uso de herramientas y metodologías avanzadas en la gestión de contrataciones públicas; y, contribuir al establecimiento de un sistema de control que promueva la rendición de cuentas por resultados. Pero sobre todo, el mayor desafío constituye la adaptación de las entidades públicas dominicanas para formular, ejecutar y evaluar sus presupuestos dentro de la gestión orientada a resultados; atendiendo así lo que dispone el artículo 12 de la Ley N° 423-06 Orgánica de Presupuesto para el Sector Público que manda que los presupuestos de las entidades incluyan la producción de bienes y servicios y su incidencia en los resultados esperados de las políticas de desarrollo de corto, mediano y largo plazo. Asimismo hay que atender también lo que dispone el artículo 14 de dicha ley que ordena la puesta en vigencia de contratos por resultado y desempeño para el cumplimiento de políticas, objetivos y metas que estén contempladas en los planes de desarrollo y presupuestos plurianual y anual, y que sean debidamente cuantificadas y verificables mediante indicadores de desempeño, además de determinar incentivos presupuestarios a los organismos y/o incentivos monetarios a los funcionarios y empleados, durante el período del contrato. Finalmente se debe atender lo que establece el artículo 58 que manda evaluar la ejecución del Presupuesto General del Estado realizada por los organismos del Gobierno Central, por las

1 Entre las leyes relevantes cabe señalar: Ley N° 494-06 de Organización de la Secretaría de Estado de Hacienda (hoy llamado Ministerio de Hacienda), Ley N° 5-07 Sistema Integrado de Administración Financiera del Estado, Ley N° 423-06 Orgánica de Presupuesto para el Sector Público, Ley N° 567-05 de Tesorería Nacional, Ley N° 6-06 de Crédito Público, Leyes N° 340-06 y N° 449-06 de contrataciones públicas, Ley N° 10-07 Contraloría General de la República y del Control Interno; y, Ley N° 126-01 de la Dirección General de Contabilidad Gubernamental.

6 Daniel Badillo Muñoz, Consultor Metodología SEDP, Adenda, versión 10 de junio de 2016

Instituciones Descentralizadas y Autónomas no Financieras y por las Instituciones Públicas de la Seguridad Social, tanto en forma periódica durante el ejercicio presupuestario, como al cierre del mismo. Para ello determina las siguientes tareas para las autoridades de esas instituciones: a) llevar registros permanentes de la información de la producción de bienes y servicios y los beneficiarios atendidos, siguiendo las normas técnicas dictadas por la Dirección General de Presupuesto; b) realizar su propia evaluación física y financiera, especificando los resultados y los obstáculos e inconvenientes que deberán superar para mejorar sus procesos de gestión y alcanzar mayor eficacia y eficiencia en su consecución, siguiendo las normas técnicas dictadas por la Dirección General de Presupuesto; y c) informar a la Dirección General de Presupuesto sobre la producción de bienes y servicios y los beneficiarios atendidos y la evaluación realizada, identificando los medios de verificación respectivos. Para avanzar en esa dirección, la DIGEPRES desarrolló el año pasado el Modelo Conceptual del Nuevo Sistema Presupuestario Dominicano (NSPD), a fin de darle mayor sostenibilidad a las reformas para la efectiva y completa aplicación de la Ley Orgánica de Presupuesto para el Sector Público N° 85 423-06. La elaboración de este modelo partió de un análisis exhaustivo del marco legal y reglamentario vigente en República Dominicana, identificando los sistemas y procesos que de ellos se derivan y los flujos de información que se requieren para la toma de decisiones de los niveles gerenciales de la DIGEPRES y de las autoridades de las finanzas públicas; así como, de los responsables de la gestión institucional, constituyendo el Modelo Conceptual “To Be” (MC TB) el medio para orientar el fortalecimiento de la función de presupuesto y también para desarrollar metodologías sobre herramientas destinadas a mejorar el presupuesto como mecanismo de asignación de recursos. Así, la gestión orientada a resultados, el Presupuesto Plurianual y el Seguimiento y Evaluación Presupuestaria por Desempeño son, entre otros, elementos indispensables para dotar a la gestión pública de grados adecuados de eficacia y eficiencia. Específicamente, en ese modelo la DIGEPRES decidió incorporar una nueva visión del seguimiento y la evaluación presupuestaria basada en el desempeño de sus prácticas de trabajo, requiriéndose formular la Metodología de Seguimiento y Evaluación del Desempeño Presupuestario (SEDP), así como desarrollar las acciones que aseguren su implementación en sectores e instituciones piloto. La metodología de Seguimiento y Evaluación del Desempeño Presupuestario (SEDP), es una de las cuatro metodologías consideradas en el modelo conceptual del NSPD, de aplicación general para el sector público dominicano, y a manera de piloto, inicialmente en algunos productos de ciertas instituciones de la administración pública. Para la DIGEPRES resulta prioritario incorporar una nueva visión del presupuesto adoptando e incorporando consideraciones sobre los resultados en la aplicación de los recursos, e introduciendo el seguimiento y la evaluación de esos resultados para retroalimentar las prácticas cotidianas de trabajo de las instituciones públicas. Aquello requiere establecer instrumentos y mecanismos de Seguimiento y Evaluación del Desempeño Presupuestario y desarrollar las acciones que aseguren su institucionalización en sectores e instituciones piloto. Por tanto, la metodología busca proporcionar a la DIGEPRES y a las instituciones públicas, instrumentos y técnicas que posibiliten monitorear y evaluar los recursos, los objetivos y las metas de los diversos programas presupuestarios que ejecutan con respecto a la Estrategia Nacional de Desarrollo (END) y al Plan Nacional Plurianual del Sector Público (PNPSP), retroalimentando así sus prácticas cotidianas de trabajo, mediante el establecimiento e institucionalización de mecanismos de seguimiento y evaluación de los resultados alcanzados por esos programas.

7 Daniel Badillo Muñoz, Consultor Metodología SEDP, Adenda, versión 10 de junio de 2016

A partir de la introducción del concepto de desempeño y de la incorporación de sus indicadores, tanto en los ámbitos de control de la cadena de valor (insumos, productos, resultados e impactos,) como en sus diversas dimensiones (eficiencia, eficacia, economía), se pretende establecer varios instrumentos de seguimiento y evaluación de los programas presupuestarios como los de alerta temprana que permitan identificar y corregir las desviaciones financieras y programáticas producidas durante la ejecución, respecto a la formulación, o los de identificación de las relaciones de causalidad entre los recursos financieros gastados y los productos y resultados logrados, mediante la implementación de métodos y procesos internos y externalizados de evaluación de diseño y de resultados de esos programas presupuestarios. Por esta vía, se ofrece a los políticos, a los funcionarios públicos y a la sociedad en general un medio más apropiado para aprender de la experiencia anterior, mejorar la prestación de servicios, la planificación y la asignación de los recursos y mostrar los resultados logrados. La presente consultoría atiende precisamente este requerimiento puntual de la DIGEPRES. En la primera sección de este documento, luego de precisar algunos antecedentes valiosos, se abordan las principales vinculaciones que presenta la metodología con el modelo conceptual To Be del NSPD. En la segunda sección, a manera de contexto, se analizan los estrechos vínculos existentes entre gestión pública y presupuesto orientado a resultados. Posteriormente, en la tercera sección se describe el marco conceptual utilizado para el seguimiento y la evaluación del desempeño presupuestario, abordando aspectos conceptuales referidos al seguimiento y evaluación en tanto componentes claves de la gestión pública, a la relación entre desempeño y la presupuestación plurianual orientada a resultados y a los instrumentos y técnicas que involucran tanto el seguimiento como la evaluación del desempeño presupuestario. En la sección cuarta se propone un conjunto de orientaciones y directrices específicamente para el seguimiento del desempeño presupuestario respondiendo a las cuatro preguntas claves sobre qué seguir, cómo seguir, cuándo seguir y quién debe seguir. En la quinta sección se tratan esas mismas cuatro preguntas pero esta vez con orientaciones y directrices referidas a la evaluación del desempeño. Finalmente, en la última sección se describe el procedimiento general revisado a aplicar para implementar la metodología de seguimiento y evaluación del desempeño presupuestario planteada. El Anexo 1 presenta el contenido de una Guía Pedagógica sobre el significado de la evaluación de programas presupuestarios, a manera de cuestionario, abordando aquellos temas más relevantes. El Anexo 2 propone una estrategia de sensibilización y movilización sobre la evaluación de los programas presupuestarios, que coloque y posicione estratégicamente en el debate público la relevancia de su evaluación, a fin de que todos los actores de la sociedad dominicana (gubernamentales y no gubernamentales) entiendan su trascendencia para el interés general, y exijan y materialicen prontamente su institucionalización. El Anexo 3 recoge modelos de términos de referencia para la evaluación de desempeño, así como para la evaluación en materia de diseño, e impacto, a fin de que la DIGEPRES cuente con apropiadas referencias sobre las mejores prácticas en la región y establezca criterios técnicos y homogéneos para la evaluación de los programas presupuestarios.

8 Daniel Badillo Muñoz, Consultor Metodología SEDP, Adenda, versión 10 de junio de 2016

VINCULACIONES DE LA METODOLOGÍA CON EL MC-TB

Las vinculaciones entre el Modelo Conceptual To Be (MC-TB) y la Metodología de Seguimiento y Evaluación del Desempeño Presupuestario son significativas y se las puede establecer a partir de recoger los postulados del Nuevo Sistema Presupuestario Dominicano (NSPD). En efecto, en primer lugar, aprendiendo de las principales mejores prácticas internacionales y adaptando sus postulados a la institucionalidad dominicana, la DIGEPRES (2014) plantea el Modelo Conceptual To Be (MC-TB), que guía la puesta en marcha de un Nuevo Sistema Presupuestario Dominicano (NSPD) orientado a:

1. La consolidación financiera y agregación física del Sector Público en su conjunto, es decir, determinar el estado de situación de los ingresos, gastos y financiamiento de la totalidad de las instituciones que conforman el Gobierno General Nacional (Gobierno Central, las Instituciones Descentralizadas y Autónomas No Financieras y las Instituciones Públicas de la Seguridad Social), los Gobiernos Locales y las Empresas Públicas (Financieras y No Financieras), así como su producción física generada;

2. El desarrollo de un presupuesto orientado a resultados y en un horizonte plurianual, que

permita solucionar el permanente problema de la articulación entre la planificación y la presupuestación, tanto a nivel nacional como institucional, e implementar la gestión por desempeño como modelo de cultura institucional;

3. La implementación de un sistema presupuestario gestionado por procesos, con cero papel

e interoperable con el resto de los sistemas administrativos públicos;

4. La puesta en marcha de sistemas de seguimiento y evaluación presupuestarios que retroalimenten el proceso de asignación y aplicación de los recursos, promoviendo una mejora continua y un incremento significativo en la calidad del gasto público ampliando en cantidad y calidad las intervenciones estatales que financian;

5. La promoción de un control ciudadano efectivo, mediante la aplicación de un conjunto de

instrumentos para incrementar la transparencia, la participación ciudadana y la rendición de cuentas, con el fin de apoyar los esfuerzos gubernamentales por una mayor integridad en la ejecución de los recursos públicos.

Este MC-TB, además busca superar limitaciones del actual sistema presupuestario tales como la generación de cuotas trimestrales del gasto (que en realidad son cuotas de caja/ pago y no de compromisos) o la inadecuada aplicación de los momentos del gasto (afectación preventiva, compromiso, devengado y pagado). Para ello, en segundo lugar, sigue la Guía para la Identificación y Documentación de procesos del Ministerio de Administración Pública (MAP), y conceptualiza un Mapa de Procesos (Modelo de Macroprocesos), es decir, un diagrama que permite apreciar de manera visual y sintética los Macroprocesos en una organización, o el conjunto de procesos lógicamente articulados cuya realización permita el cumplimiento de la misión y objetivos de la organización. Es necesario señalar que un Proceso es el grupo de subprocesos lógicamente interrelacionados que a su vez constituyen un conjunto de actividades y/o tareas desarrolladas en orden (secuencial o en paralelo), mutuamente relacionadas, o que interactúan entre sí, las cuales transforman insumos (entradas) en productos o servicios (salidas o resultados) con valor agregado, destinado a satisfacer las necesidades y demandas de los ciudadanos. Se caracteriza por crear valor, obtener

9 Daniel Badillo Muñoz, Consultor Metodología SEDP, Adenda, versión 10 de junio de 2016

resultados, satisfacer a las necesidades y expectativas del ciudadano/usuario, alineando los objetivos institucionales con aquellas y dando respuesta a las funciones asignadas a la organización. Mientras que el Procedimiento es la forma específica de llevar a cabo un proceso, subproceso o actividad. De forma generalizada, los procedimientos se describen en documentos a modo de manual, que contienen el objeto y su campo de aplicación; el qué debe hacerse y quién debe hacerlo; cuándo, dónde y cómo se debe llevar a cabo; cuáles materiales, equipos y documentos deben utilizarse y cómo debe controlarse y registrarse. Es decir, el proceso define qué es lo que se hace, mientras que el procedimiento define el cómo se hace. En este sentido, los procesos son el foco de atención de los Modelos Conceptuales, en tanto que los Procedimientos concentran la atención de los Modelos Funcionales. De este modo, se puede clasificar los procesos que realiza una organización pública en el desarrollo de su misión dentro de tres categorías (DIGEPRES 2014):

1. Procesos Estratégicos o de Planeación; denominados también Directivos: Son aquellos que proporcionan directrices a todos los demás procesos y están vinculados al ámbito de las responsabilidades de la alta dirección, a factores claves o estratégicos. En el caso del Nuevo Sistema Presupuestario Dominicano (NSPD), estos procesos están relacionados con las directrices de la Política Fiscal o la emisión de normas e implementación de metodologías, como en el caso de la creación de nuevos clasificadores presupuestarios, por ejemplo.

2. Procesos Claves o Básicos; también se les denominan Fundamentales, Sustantivos u

Operativos: Son aquellos que directamente contribuyen a realizar el producto o brindar el servicio; inciden de manera significativa en los objetivos estratégicos. En el caso del NSPD estos procesos se relacionan con la actividad presupuestaria en sí, es decir, formulación, ejecución y evaluación del Presupuesto.

3. Procesos de Apoyo o de Soporte: Sirven de sustento a los procesos claves, son los

encargados de proveer a la organización de todos los recursos (materiales, humanos, financieros y tecnológicos) y crear las condiciones para garantizar el exitoso desempeño de los mismos. En el caso del NSPD tenemos, por ejemplo, los procesos de asistencia técnica y capacitación que se requieren desplegar para fortalecer las competencias de las Instituciones Ejecutoras al momento de formular su anteproyecto de presupuesto institucional.

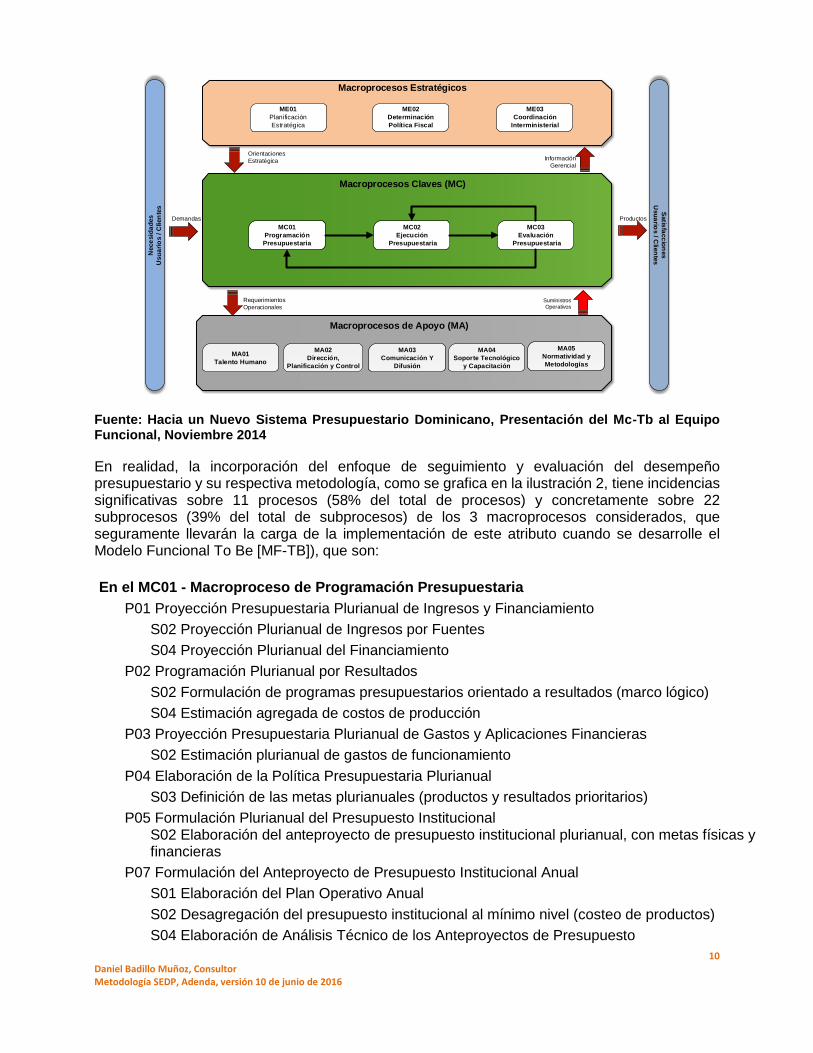

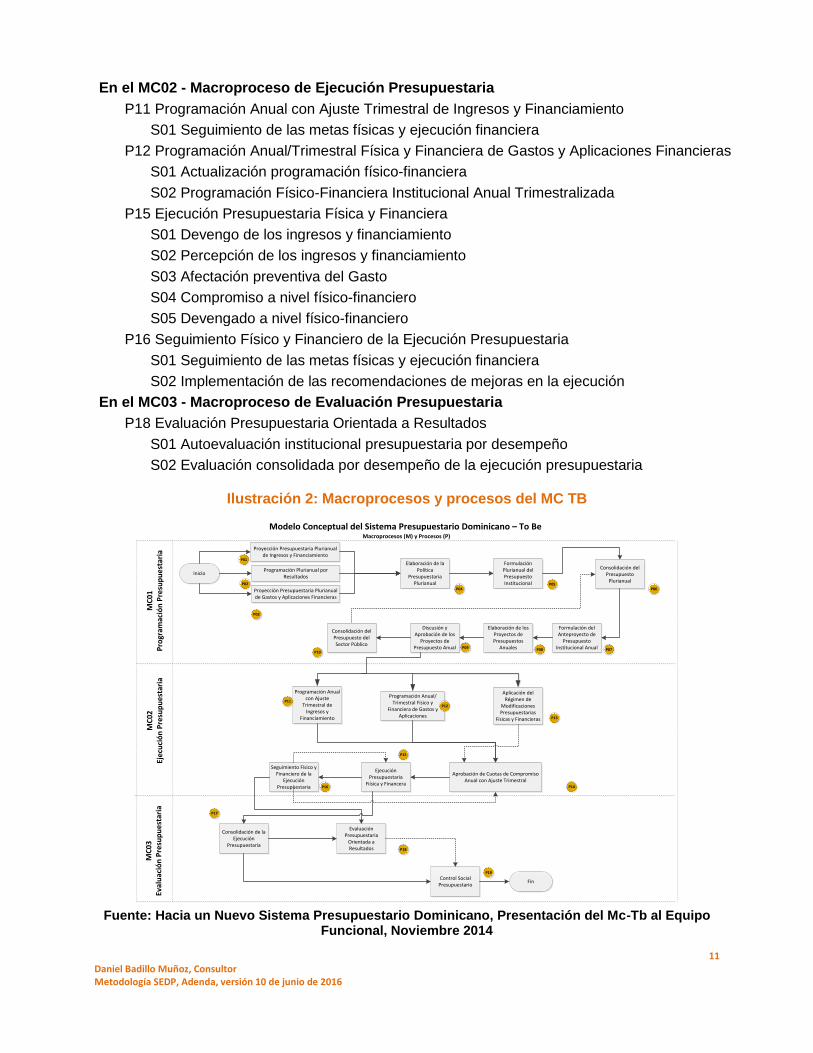

En cuanto a los Macroprocesos Clave del Ministerio de Hacienda y de la DIGEPRES, en tanto entidad rectora del sistema presupuestario, existen tres, circunscritos directamente al ciclo presupuestario: programación, ejecución y evaluación presupuestarias, estando integrados por 19 procesos, que a su vez están constituidos por 56 subprocesos, los cuales se plasman en el siguiente diagrama.

Ilustración 1: Modelo de Macroprocesos del MC TB

10 Daniel Badillo Muñoz, Consultor Metodología SEDP, Adenda, versión 10 de junio de 2016

Fuente: Hacia un Nuevo Sistema Presupuestario Dominicano, Presentación del Mc-Tb al Equipo Funcional, Noviembre 2014

En realidad, la incorporación del enfoque de seguimiento y evaluación del desempeño presupuestario y su respectiva metodología, como se grafica en la ilustración 2, tiene incidencias significativas sobre 11 procesos (58% del total de procesos) y concretamente sobre 22 subprocesos (39% del total de subprocesos) de los 3 macroprocesos considerados, que seguramente llevarán la carga de la implementación de este atributo cuando se desarrolle el Modelo Funcional To Be [MF-TB]), que son:

En el MC01 - Macroproceso de Programación Presupuestaria

P01 Proyección Presupuestaria Plurianual de Ingresos y Financiamiento

S02 Proyección Plurianual de Ingresos por Fuentes

S04 Proyección Plurianual del Financiamiento

P02 Programación Plurianual por Resultados

S02 Formulación de programas presupuestarios orientado a resultados (marco lógico)

S04 Estimación agregada de costos de producción

P03 Proyección Presupuestaria Plurianual de Gastos y Aplicaciones Financieras

S02 Estimación plurianual de gastos de funcionamiento

P04 Elaboración de la Política Presupuestaria Plurianual

S03 Definición de las metas plurianuales (productos y resultados prioritarios)

P05 Formulación Plurianual del Presupuesto Institucional

S02 Elaboración del anteproyecto de presupuesto institucional plurianual, con metas físicas y financieras

P07 Formulación del Anteproyecto de Presupuesto Institucional Anual

S01 Elaboración del Plan Operativo Anual

S02 Desagregación del presupuesto institucional al mínimo nivel (costeo de productos)

S04 Elaboración de Análisis Técnico de los Anteproyectos de Presupuesto

Nece

sid

ad

es

Usu

ari

os /

Clien

tes S

atis

facc

ion

es

Usu

ario

s / C

lien

tes

ME01

Planificación

Estratégica

Macroprocesos Estratégicos

Macroprocesos Claves (MC)

Macroprocesos de Apoyo (MA)

ME02

Determinación

Política Fiscal

ME03

Coordinación

Interministerial

MC01

Programación

Presupuestaria

MC02

Ejecución

Presupuestaria

MC03

Evaluación

Presupuestaria

MA01

Talento Humano

MA03

Comunicación Y

Difusión

MA02

Dirección,

Planificación y Control

MA04

Soporte Tecnológico

y Capacitación

MA05

Normatividad y

Metodologías

Orientaciones

Estratégica Información

Gerencial

ProductosDemandas

Requerimientos

OperacionalesSuministros Operativos

11 Daniel Badillo Muñoz, Consultor Metodología SEDP, Adenda, versión 10 de junio de 2016

En el MC02 - Macroproceso de Ejecución Presupuestaria

P11 Programación Anual con Ajuste Trimestral de Ingresos y Financiamiento

S01 Seguimiento de las metas físicas y ejecución financiera

P12 Programación Anual/Trimestral Física y Financiera de Gastos y Aplicaciones Financieras

S01 Actualización programación físico-financiera

S02 Programación Físico-Financiera Institucional Anual Trimestralizada

P15 Ejecución Presupuestaria Física y Financiera

S01 Devengo de los ingresos y financiamiento

S02 Percepción de los ingresos y financiamiento

S03 Afectación preventiva del Gasto

S04 Compromiso a nivel físico-financiero

S05 Devengado a nivel físico-financiero

P16 Seguimiento Físico y Financiero de la Ejecución Presupuestaria

S01 Seguimiento de las metas físicas y ejecución financiera

S02 Implementación de las recomendaciones de mejoras en la ejecución

En el MC03 - Macroproceso de Evaluación Presupuestaria

P18 Evaluación Presupuestaria Orientada a Resultados

S01 Autoevaluación institucional presupuestaria por desempeño

S02 Evaluación consolidada por desempeño de la ejecución presupuestaria

Ilustración 2: Macroprocesos y procesos del MC TB

Modelo Conceptual del Sistema Presupuestario Dominicano – To BeMacroprocesos (M) y Procesos (P)

MC

01

Pro

gram

ació

n P

resu

pu

est

aria

MC

02

Eje

cuci

ón

Pre

sup

ue

star

ia

MC

03

Eval

uac

ión

Pre

sup

ue

star

ia

Proyección Presupuestaria Plurianual de Ingresos y Financiamiento

Programación Plurianual por Resultados

Proyección Presupuestaria Plurianual de Gastos y Aplicaciones Financieras

Elaboración de la Política

Presupuestaria Plurianual

Formulación Plurianual del Presupuesto Institucional

Consolidación del Presupuesto

Plurianual

Formulación del Anteproyecto de

Presupuesto Institucional Anual

Elaboración de los Proyectos de Presupuestos

Anuales

Discusión y Aprobación de los

Proyectos de Presupuesto Anual

Aplicación del Régimen de

Modificaciones Presupuestarias

Físicas y Financieras

Programación Anual con Ajuste

Trimestral de Ingresos y

Financiamiento

Programación Anual/Trimestral Físico y

Financiera de Gastos y Aplicaciones

Aprobación de Cuotas de Compromiso Anual con Ajuste Trimestral

Ejecución Presupuestaria

Fiísica y Financera

Seguimiento Físico y Financiero de la

Ejecución Presupuestaria

Evaluación Presupuestaria

Orientada a Resultados

Consolidación de la Ejecución

Presupuestaria

Control Social Presupuestario

Fin

Inicio

Consolidación del Presupuesto del Sector Público

P01

P02

P03

P04P05

P06

P07P08P09P10

P11P12

P13

P14

P15

P16

P17

P18

P19

Fuente: Hacia un Nuevo Sistema Presupuestario Dominicano, Presentación del Mc-Tb al Equipo

Funcional, Noviembre 2014

12 Daniel Badillo Muñoz, Consultor Metodología SEDP, Adenda, versión 10 de junio de 2016

De esta manera, como se verá más adelante, en la metodología los diferentes macroprocesos de programación, ejecución y evaluación estarán coherentemente articulados, a fin de que cada uno facilite la aplicación del siguiente y se retroalimenten mutuamente, siendo la formulación presupuestaria el corazón de la metodología de seguimiento del desempeño presupuestario, pues si en esta etapa no se logra integrar información sobre desempeño a los procesos de toma de decisiones, difícilmente se logrará en otras etapas; y la ejecución, en cambio su cerebro, pues la determinación de brechas de cumplimiento a partir de establecer la relación entre los programado y ejecutado, tanto en materia de metas físicas como de recursos financieros, comprobara el verdadero y efectivo desempeño, es decir lo que ocurra durante la ejecución es crucial para el desempeño presupuestario. Por tanto, la formulación y la ejecución deben verse como un proceso continuo y complementario de la metodología ya que el seguimiento y la evaluación se nutren tanto del proceso de formulación como del de ejecución; la definición y construcción de los indicadores de desempeño es una parte vital de la formulación, pues los datos para construir esos indicadores se definen en la mayoría de los casos en la fase de formulación, pero se los debe obtener y monitorear durante la fase de ejecución. A su vez, por ejemplo dentro de la propia ejecución, no se puede devengar lo que no se ha comprometido o no se puede comprometer un gasto relacionado a una compra de un bien si antes no ha habido el respectivo proceso de contratación, o no se ha podido lanzar la convocatoria para la selección del proveedor para la prestación de un servicio si antes no se dispone de la cuota presupuestaria o, no se puede pagar si no se ha devengado, entre otros. Bajo este enfoque, cada uno de los instrumentos propuestos en la metodología será visto como un engranaje que permite que la cadena de resultados funcione adecuadamente. Por tanto, uno de los retos más importantes de la metodología de desempeño presupuestario consiste en alinear todos los instrumentos para que actúen de forma coordinada y complementaria y puedan así contribuir al logro de los resultados.

13 Daniel Badillo Muñoz, Consultor Metodología SEDP, Adenda, versión 10 de junio de 2016

CONTEXTO: LA GESTIÓN Y EL PRESUPUESTO ORIENTADOS A

RESULTADOS

Avanzar firmemente en la institucionalización de la Gestión por Resultados requiere contar con un Sistema de Seguimiento y Evaluación que esté totalmente integrado al Sistema Presupuestario. No es posible consolidar una Gestión por Resultados sin un Presupuesto basado en Resultados y éste sin un Sistema de Seguimiento y Evaluación (DIGEPRES 2014). A su vez, un pre requisito del Seguimiento y Evaluación constituye la implementación del enfoque de Presupuesto orientado a Resultados, pues solo con la puesta en marcha de este enfoque es posible medir y valorar objetivamente el desempeño de los programas presupuestarios, estructurados en base a resultados. A estos efectos, el Presupuesto basado en Resultados que conceptualmente significa un proceso asentado en consideraciones objetivas para la asignación de fondos, con la finalidad de fortalecer las políticas, programas públicos y desempeño institucional, proporciona un conjunto clave de insumos para el Seguimiento y Evaluación de Desempeño Presupuestario, como son:

1. un proceso presupuestario hacia resultados, define y alinea los programas presupuestarios y sus asignaciones a través del ciclo planeación – programación –presupuesto– ejercicio – control – seguimiento – evaluación – rendición de cuentas;

2. indicadores de desempeño, que se fundamentan en comparar lo planeado vs lo

ejecutado para los ámbitos de control de la cadena de valor público (insumos, productos, resultados e impactos) y sus dimensiones preponderantes de eficacia (de interés del ciudadano), calidad (de interés del usuario), costo efectividad (de interés del contribuyente), mediante la matriz de indicadores en base al marco lógico, y establece una meta o metas de los programas presupuestarios, a las cuales se le asigna un nivel de recursos compatibles con dicha meta;

3. información y datos sobre el desempeño, que permiten comparaciones entre lo

observado y lo esperado;

4. un nuevo modelo para la asignación de recursos, mediante la evaluación de los resultados de los programas presupuestarios; y,

5. procesos de seguimiento y evaluación considerados desde el momento mismo de la

identificación y diseño de los programas. En ese contexto, el Sistema de Seguimiento y Evaluación de Desempeño Presupuestario constituye la herramienta que permite visibilizar y monitorear el alineamiento de los objetivos y las metas de los diversos programas de las entidades con la Estrategia Nacional de Desarrollo, recogidos en la presupuestación por resultados; definiendo para ello los mecanismos e instrumentos de seguimiento y evaluación de los resultados alcanzados por estos programas. Por esa vía, el Sistema de Seguimiento y Evaluación de Desempeño Presupuestario (SEDP) contribuye a la instrumentación de una cultura organizacional y operacional de gestión por resultados, a partir de la aplicación de técnicas de presupuestación por resultados.

14 Daniel Badillo Muñoz, Consultor Metodología SEDP, Adenda, versión 10 de junio de 2016

La aplicación exitosa de esta herramienta exige una capacidad estratégica para definir objetivos, un liderazgo político y gerencial que permita diseñar e implementar estrategias orientadas hacia el cambio, y una capacidad de evaluación que permita valorar con objetividad los logros alcanzados; es decir, el Presupuesto basado en Resultados depende no sólo de reformas de presupuestación, sino sobre todo de cambios fundamentales en la gestión pública y en las costumbres y rutinas de trabajo de los funcionarios públicos. Por tanto, la Gestión por Resultados va más allá de la sola gestión presupuestaria, demandando reformas en la mayor parte de los sistemas de gestión, como por ejemplo la planificación global e institucional, la gestión de RRHH (incentivos, carrera, etc.), las compras y contrataciones, el establecimiento de contratos de desempeño, los sistemas de monitoreo y evaluación de programas y políticas, los controles realizados por los Organismos Superiores de Auditoria (internos como externos), o la administración financiera. Especialmente, una buena planificación, combinada con un seguimiento y una evaluación eficaces, pueden desempeñar un rol importante para mejorar la eficacia y la eficiencia de los programas presupuestarios. Una buena planificación ayuda a concentrarse en los resultados que importan, mientras que el seguimiento y la evaluación ayudan a aprender de los éxitos y retos pasados y a tomar decisiones con conocimiento de causa. Por tanto, el Presupuesto basado en Resultados no solamente genera información útil sobre cuánto se gasta, sino de cómo se gasta y qué resultados se obtienen con ese gasto (calidad) y, más importante, aporta datos útiles para saber cómo se puede gastar mejor (CLEAR, 2013). La evaluación, al igual que el seguimiento, como se verá enseguida, apuntan a destacar el desempeño y se puede aplicar a muchas categorías o temas, tales como una actividad, un proyecto, un programa, una estrategia, una política, un sector o una organización. Sin embargo, el seguimiento y evaluación de responsabilidad de DIGEPRES se limitará exclusivamente a los programas presupuestarios, dejando el seguimiento y evaluación de políticas y proyectos de inversión a MEPYD y el de instituciones al MAP (ver ilustración 3). El proceso de seguimiento de programas presupuestarios puede generar preguntas que deben ser contestadas por la evaluación. Además, la evaluación recurre a los datos generados mediante el seguimiento durante el ciclo del programa presupuestario, incluidos, por ejemplo, los datos básicos, la información sobre el proceso de implementación del programa, y la medición de los resultados.

Ilustración 3: GpR, PpR y Sistema de Evaluación de Desempeño

15 Daniel Badillo Muñoz, Consultor Metodología SEDP, Adenda, versión 10 de junio de 2016

Fuente: Hacia un nuevo sistema presupuestario dominicano, Atributos del NSPD, agosto 2014

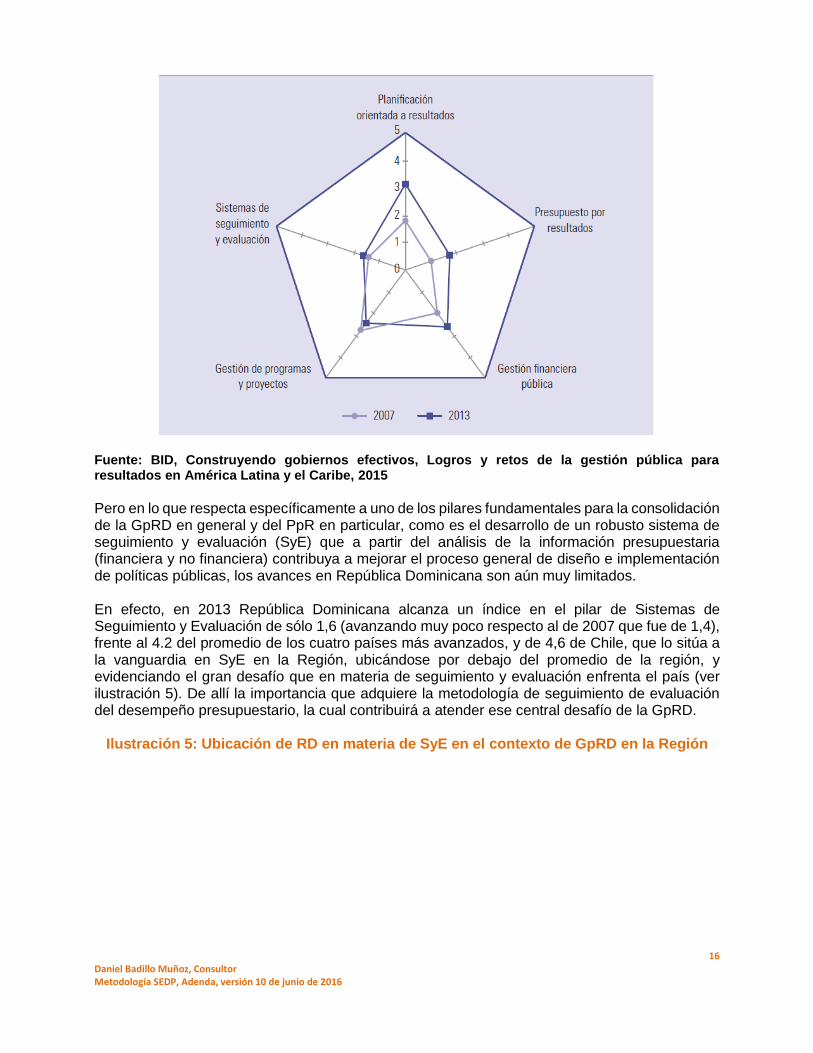

En los últimos años, América Latina ha avanzado significativamente en el complejo proceso de caminar hacia la implementación efectiva de una Gestión para Resultados en el Desarrollo (GpRD), sin embargo, aún queda mucho camino por recorrer en medio de una gran diversidad de experiencias en la Región. Un estudio reciente del BID (Kaufmann, Sanginés y García Moreno, 2015) demuestra que en una escala del 1 al 5, donde 5 corresponde al estándar internacional, la GpRD en promedio en América Latina en el año 2013 se acercó a 2,4, y de acuerdo a su nivel de desarrollo relativo en esta materia, es posible agrupar a los países en 3 estratos: alto, medio y bajo. En el primer grupo se encuentran países con un valor igual o superior a 3, tales como Chile (4,2), México (4,0), Brasil (3,9) y Colombia (3,4), mientras que República Dominicana alcanza un índice general de 2,3, encontrándose en una posición relegada del grupo de países de nivel medio, pero mejorando su situación con relación a su índice obtenido en el año 2007 que fue de 1,8. Su progreso obedeció esencialmente a mejoras producidas en la Planificación orientada a resultados, en el Presupuesto por resultados y en la Gestión financiera pública, tal como se aprecia en la ilustración 4 siguiente.

Ilustración 4: Avance de los Pilares de la GpRD en República Dominicana 2007-2013

16 Daniel Badillo Muñoz, Consultor Metodología SEDP, Adenda, versión 10 de junio de 2016

Fuente: BID, Construyendo gobiernos efectivos, Logros y retos de la gestión pública para resultados en América Latina y el Caribe, 2015

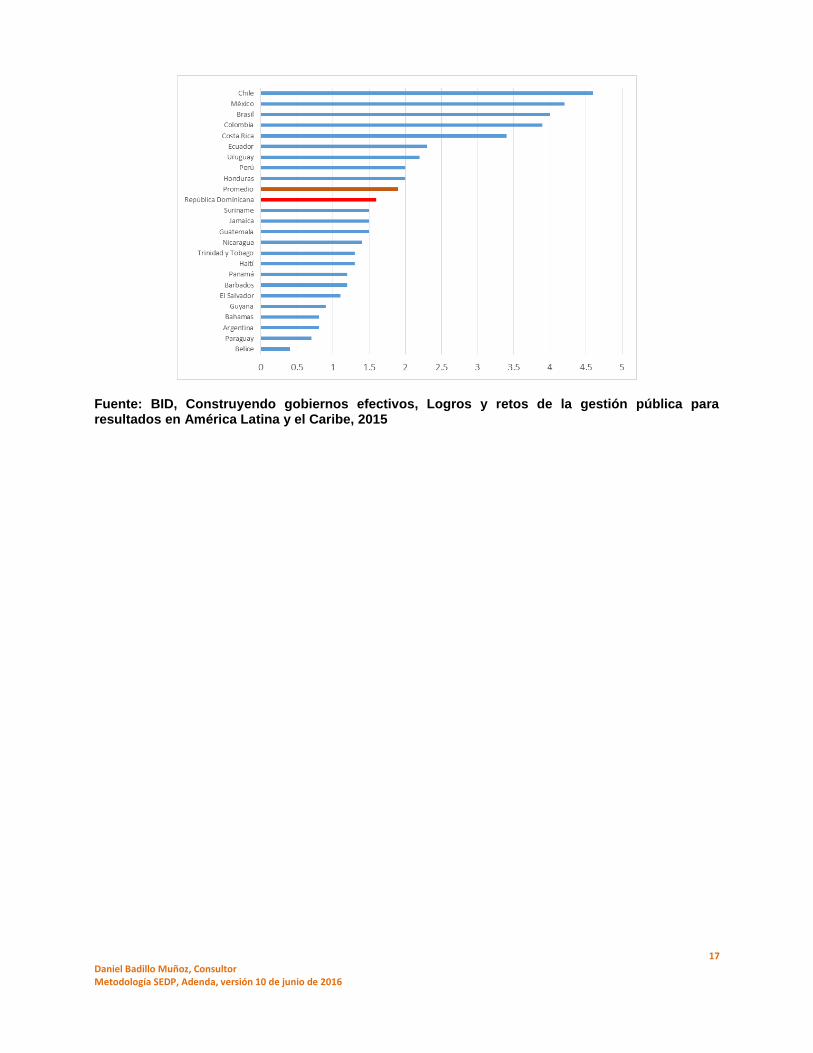

Pero en lo que respecta específicamente a uno de los pilares fundamentales para la consolidación de la GpRD en general y del PpR en particular, como es el desarrollo de un robusto sistema de seguimiento y evaluación (SyE) que a partir del análisis de la información presupuestaria (financiera y no financiera) contribuya a mejorar el proceso general de diseño e implementación de políticas públicas, los avances en República Dominicana son aún muy limitados. En efecto, en 2013 República Dominicana alcanza un índice en el pilar de Sistemas de Seguimiento y Evaluación de sólo 1,6 (avanzando muy poco respecto al de 2007 que fue de 1,4), frente al 4.2 del promedio de los cuatro países más avanzados, y de 4,6 de Chile, que lo sitúa a la vanguardia en SyE en la Región, ubicándose por debajo del promedio de la región, y evidenciando el gran desafío que en materia de seguimiento y evaluación enfrenta el país (ver ilustración 5). De allí la importancia que adquiere la metodología de seguimiento de evaluación del desempeño presupuestario, la cual contribuirá a atender ese central desafío de la GpRD.

Ilustración 5: Ubicación de RD en materia de SyE en el contexto de GpRD en la Región

17 Daniel Badillo Muñoz, Consultor Metodología SEDP, Adenda, versión 10 de junio de 2016

Fuente: BID, Construyendo gobiernos efectivos, Logros y retos de la gestión pública para resultados en América Latina y el Caribe, 2015

18 Daniel Badillo Muñoz, Consultor Metodología SEDP, Adenda, versión 10 de junio de 2016

MARCO CONCEPTUAL DEL SEDP

El modelo conceptual del Nuevo Sistema Presupuestario Dominicano (NSPD) plantea que la gestión pública por resultados se refleja básicamente en la utilización de indicadores de desempeño por parte de las entidades del sector público dominicano, con el fin de mejorar sus resultados durante la asignación y uso de recursos presupuestarios. Y es que el Gobierno hoy construye legitimidad día a día por los resultados que muestra a los ciudadanos y entonces el modelo de gestión pública que promueva es crucial para su éxito, es central para generar confianza en el ciudadano y está en el centro de la gobernabilidad contemporánea. Por ende, un modelo de gestión pública por resultados conlleva necesariamente a una severa reforma de la manera tradicional y actual de presupuestar (inercial e incrementalista), y al ser el presupuesto un proceso central a la gestión pública, tener una elevada incidencia en la vida de las personas y un dominante político, esa reforma exige un nuevo equilibrio político y económico, cuyo trásito debe darse gradual y cuidadosamente. Sin embargo, sustituir la presupuestación incrementalista no es trivial, toma tiempo y genera conflictos con diversos actores, pues implica romper la cultura y la inercia de la presupuestación incrementalista; obliga a revisar la forma de entender y practicar el presupuesto público, y a reconstruir los roles de los diversos actores de este proceso. Cambiar los procesos presupuestarios y centrar la atención de las instituciones públicas en los resultados de su gestión representan un desafío de envergadura considerable para cualquier país, tomando varios años. Bajo ese contexto, la metodología de seguimiento y evaluación del desempeño presupuestario contribuye y soporta de manera importante a esa reforma, requiriendo adoptar algunas definiciones y enfoques conceptuales que se precisan a continuación, a fin de conceptualizarla y caracterizarla.

a. Seguimiento y evaluación como componentes claves de la

Gestión pública

Entre las principales definiciones y enfoques generales a adoptar para conceptualizar y caracterizar el seguimiento y la evaluación, se encuentran las siguientes:

1. El marco general donde se inscribe toda iniciativa estatal destinada a buscar resultados de su accionar es la Gestión Pública para Resultados en el Desarrollo (GPpRD) y constituye una nueva costumbre organizacional para poner al Estado al servicio de la población, adoptando cambios importantes en la mayoría de los sistemas de gestión, para orientarlos hacia los resultados, como son la planificación, el presupuesto, el manejo de recursos humanos, las compras y contrataciones, el seguimiento, evaluación y control.

2. El seguimiento y la evaluación son componentes esenciales de la GPpRD permitiendo

su mejora continua y optimización, dado que la consolidación de una cultura de seguimiento y evaluación presupone la aplicación de una lógica contundente: no se puede mejorar lo que no se evalúa, en tanto que no se puede evaluar lo que no se mide y no se puede medir lo que no se conoce y para ello es indispensable (además de la respectiva capacidad cognitiva) disponer de información relevante (Shack 2015).

19 Daniel Badillo Muñoz, Consultor Metodología SEDP, Adenda, versión 10 de junio de 2016

3. Asimismo, el seguimiento y la evaluación son también componentes importantes del ciclo de vida de las políticas públicas con la secuencia de tres fases esenciales durante su construcción: la formulación, la implementación y la evaluación de políticas que permitan su mejora continua y optimización.

4. Los fundamentos conceptuales del seguimiento y la evaluación referidos al desempeño

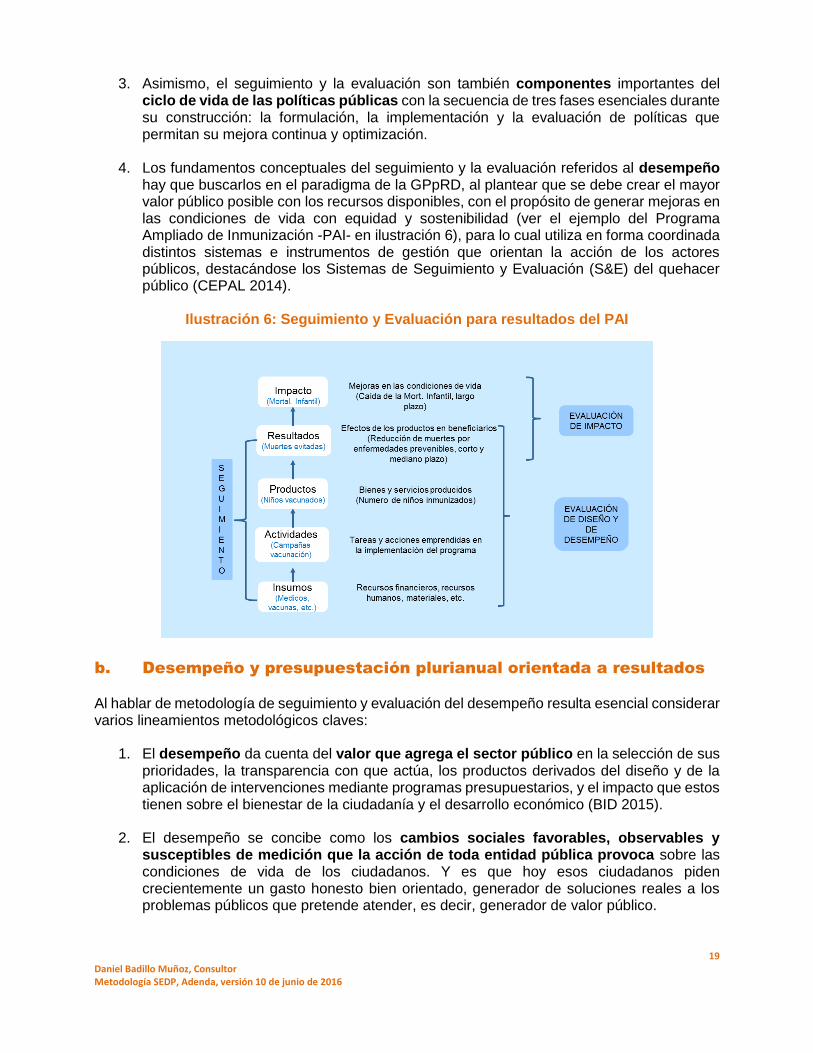

hay que buscarlos en el paradigma de la GPpRD, al plantear que se debe crear el mayor valor público posible con los recursos disponibles, con el propósito de generar mejoras en las condiciones de vida con equidad y sostenibilidad (ver el ejemplo del Programa Ampliado de Inmunización -PAI- en ilustración 6), para lo cual utiliza en forma coordinada distintos sistemas e instrumentos de gestión que orientan la acción de los actores públicos, destacándose los Sistemas de Seguimiento y Evaluación (S&E) del quehacer público (CEPAL 2014).

Ilustración 6: Seguimiento y Evaluación para resultados del PAI

b. Desempeño y presupuestación plurianual orientada a resultados

Al hablar de metodología de seguimiento y evaluación del desempeño resulta esencial considerar varios lineamientos metodológicos claves:

1. El desempeño da cuenta del valor que agrega el sector público en la selección de sus prioridades, la transparencia con que actúa, los productos derivados del diseño y de la aplicación de intervenciones mediante programas presupuestarios, y el impacto que estos tienen sobre el bienestar de la ciudadanía y el desarrollo económico (BID 2015).

2. El desempeño se concibe como los cambios sociales favorables, observables y

susceptibles de medición que la acción de toda entidad pública provoca sobre las condiciones de vida de los ciudadanos. Y es que hoy esos ciudadanos piden crecientemente un gasto honesto bien orientado, generador de soluciones reales a los problemas públicos que pretende atender, es decir, generador de valor público.

20 Daniel Badillo Muñoz, Consultor Metodología SEDP, Adenda, versión 10 de junio de 2016

3. El término desempeño da cuenta de la efectividad con la que los programas usan los recursos públicos y se verifica mediante la evaluación de la efectividad del gasto, es decir, contrastando los gastos ejecutados contra los productos y resultados obtenidos e introduciendo correctivos de ser necesario, empleado para ello un sistema de indicadores del desempeño.

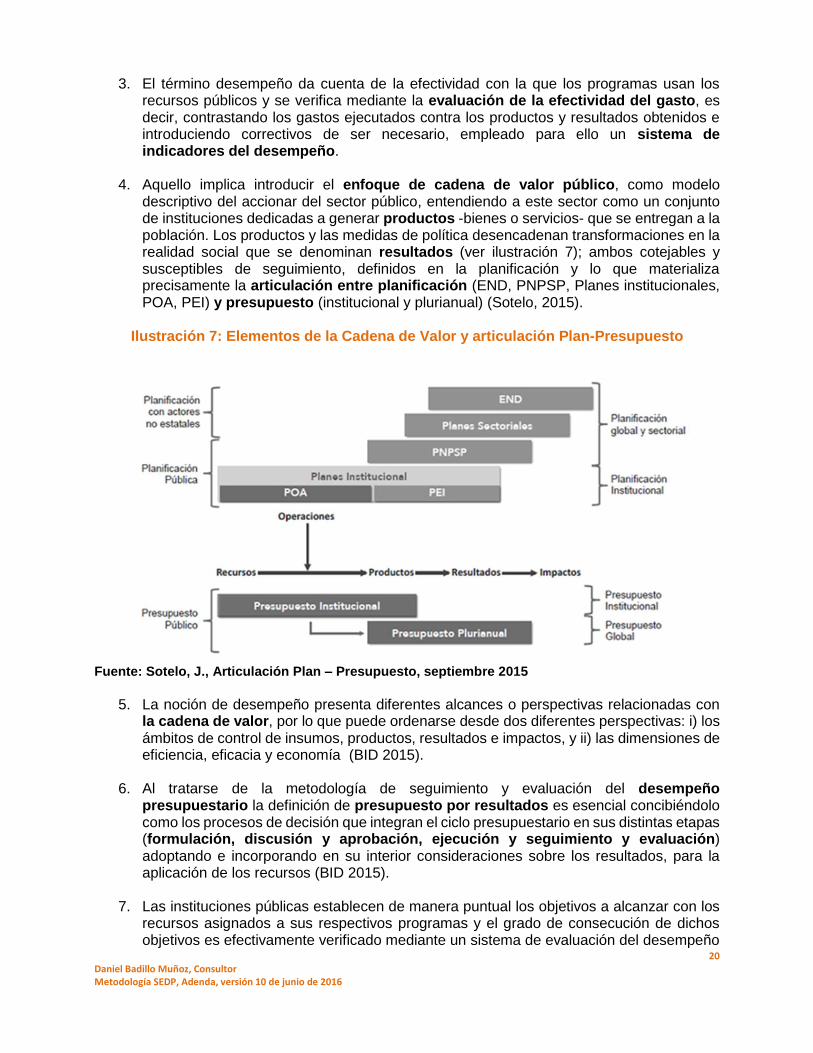

4. Aquello implica introducir el enfoque de cadena de valor público, como modelo

descriptivo del accionar del sector público, entendiendo a este sector como un conjunto de instituciones dedicadas a generar productos -bienes o servicios- que se entregan a la población. Los productos y las medidas de política desencadenan transformaciones en la realidad social que se denominan resultados (ver ilustración 7); ambos cotejables y susceptibles de seguimiento, definidos en la planificación y lo que materializa precisamente la articulación entre planificación (END, PNPSP, Planes institucionales, POA, PEI) y presupuesto (institucional y plurianual) (Sotelo, 2015).

Ilustración 7: Elementos de la Cadena de Valor y articulación Plan-Presupuesto

Fuente: Sotelo, J., Articulación Plan – Presupuesto, septiembre 2015

5. La noción de desempeño presenta diferentes alcances o perspectivas relacionadas con

la cadena de valor, por lo que puede ordenarse desde dos diferentes perspectivas: i) los ámbitos de control de insumos, productos, resultados e impactos, y ii) las dimensiones de eficiencia, eficacia y economía (BID 2015).

6. Al tratarse de la metodología de seguimiento y evaluación del desempeño

presupuestario la definición de presupuesto por resultados es esencial concibiéndolo como los procesos de decisión que integran el ciclo presupuestario en sus distintas etapas (formulación, discusión y aprobación, ejecución y seguimiento y evaluación) adoptando e incorporando en su interior consideraciones sobre los resultados, para la aplicación de los recursos (BID 2015).

7. Las instituciones públicas establecen de manera puntual los objetivos a alcanzar con los

recursos asignados a sus respectivos programas y el grado de consecución de dichos objetivos es efectivamente verificado mediante un sistema de evaluación del desempeño

21 Daniel Badillo Muñoz, Consultor Metodología SEDP, Adenda, versión 10 de junio de 2016

(Secretaria de Hacienda de México 2012). Entonces, la evaluación de la efectividad del gasto o de su desempeño es el elemento central del presupuesto por resultados y lo que lo diferencia del presupuesto tradicional (lógica inercial e incrementalista).

8. El presupuesto plurianual orientado a resultados (PpAoR) es entendido como el

proceso presupuestario plurianual que tiene como objetivo central que los decisores claves de las entidades consideren en forma sistemática los resultados alcanzados por los programas públicos en el año actual y subsiguientes.

9. El PpAoR es un enfoque de Gestión Pública que transforma los fondos públicos en resultados favorables a la población y persigue por un lado la prioridad, definiendo prioridades en el gasto (que intervenciones financiar), y por otro el desempeño, buscando mayor efectividad/eficiencia en la provisión de los bienes y servicios públicos priorizados. Se trata de llevar al programa presupuestario del PAI y todos los otros desde la zona de baja prioridad y bajo desempeño, hacia el cuadrante superior derecho de la ilustración 8, es decir hacia la zona de alta prioridad y de alto desempeño.

Ilustración 8: Prioridad y desempeño, objetivos mayores del PpAoR

Fuente: Arca, J., II Seminario Internacional de Seguimiento y Evaluación, La experiencia peruana en seguimiento y evaluación de políticas públicas en el marco del presupuesto por resultados, noviembre 2014

La pregunta clave que busca responder un PpAoR es si los escasos recursos públicos ejecutados en el PAI lo han sido en la mejor alternativa disponible para la efectiva vacunación e inmunización de las personas, dado que ejecución del gasto público no significa calidad, ni eficiencia. La preocupación central está entonces por cuánto rinde cada peso dominicano invertido en el PAI, pero el propósito final de un PpAoR no es sólo mejorar la calidad y eficiencia del gasto, sino también cambiar la cultura presupuestaria en la administración pública y contribuir con la gobernabilidad del sistema democrático y el Estado de Derecho. Sin embargo, la experiencia internacional muestra que existen al menos cuatro factores de éxito para el adecuado funcionamiento y aplicación de la técnica de evaluación de la efectividad del

22 Daniel Badillo Muñoz, Consultor Metodología SEDP, Adenda, versión 10 de junio de 2016

gasto o de su desempeño (BID, 20015) que se haga por ejemplo en el PAI o cualquier programa presupuestario que deben ser cuidadosamente tomados en cuenta al momento de su implantación:

1. Información sobre desempeño: la existencia de información sobre desempeño de los programas es crucial para un sistema de PpAoR, pero debe ser información relevante, confiable y oportuna para que sea útil a sus decisiones presupuestarias, es decir capaz de responder a las preguntas que se formulan en la toma de decisiones presupuestarias y que esté disponible en el momento que las autoridades la requieran.

2. Uso de la información en decisiones presupuestarias: disponer de buena información

sobre desempeño es una condición necesaria, pero no suficiente, para el desarrollo de un sistema de PpAoR, pues además, es necesario que la información sea utilizada por las autoridades en la toma de decisiones en cada una de las etapas del ciclo presupuestario. Esto va a requerir una profunda adecuación de los procesos de formulación, discusión y aprobación, ejecución y seguimiento y evaluación del presupuesto.

3. Motivación en la gestión para resultados: el verdadero desempeño en el caso por

ejemplo del PAI en términos de la satisfacción de las necesidades de la comunidad no lo determinan el Ministerio de Hacienda ni la Presidencia, sino el Ministerio de Salud y la unidad que ejecuta el PAI. Para ello, un sistema de PpAoR requiere alinear la estructura de incentivos, económicos y no económicos, en el PAI, que la Ley 423-06 en su artículo 14 lo establece.

4. Competencias, condiciones e instrumentos para una gestión orientada al logro de

resultados: la motivación sin duda crea las condiciones para contribuir al logro de resultados de desarrollo en la unidad en este caso del PAI, pero sus logros efectivos dependen de la posibilidad de contar con los medios para hacerlo. Un sistema de PpAoR en el PAI requiere que su unidad cuente con capacidades, condiciones e instrumentos para lograr los resultados que comprometen.

c. Siguiendo y evaluando el desempeño presupuestario

En materia de instrumento para la evaluación de la efectividad del gasto, la metodología propone:

1. Un sistema de seguimiento y evaluación del desempeño presupuestario (SEDP), entendido como el conjunto de instrumentos, procedimientos, métodos y técnicas responsable de proveer la información sobre desempeño que alimenta la toma de decisiones en torno a la asignación de recursos, interactuando con el presupuesto a lo largo de todo su ciclo y durante sus cuatro fases: formulación, discusión y aprobación, ejecución, seguimiento y evaluación.

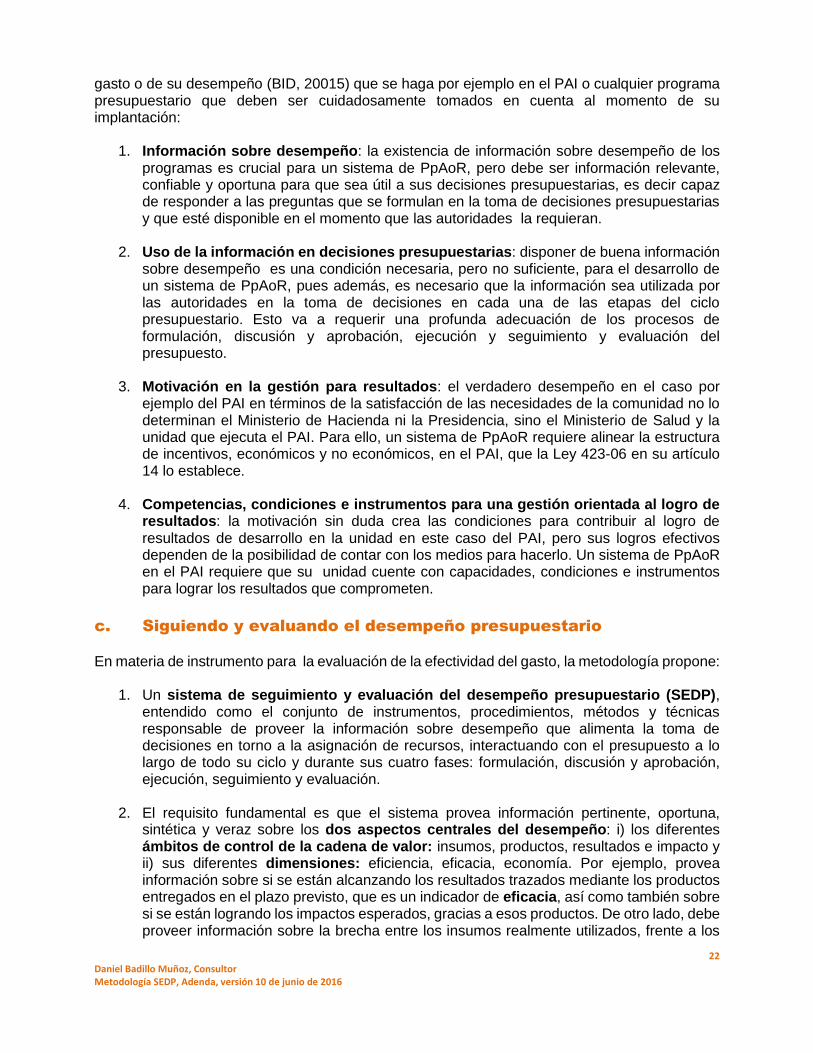

2. El requisito fundamental es que el sistema provea información pertinente, oportuna,

sintética y veraz sobre los dos aspectos centrales del desempeño: i) los diferentes ámbitos de control de la cadena de valor: insumos, productos, resultados e impacto y ii) sus diferentes dimensiones: eficiencia, eficacia, economía. Por ejemplo, provea información sobre si se están alcanzando los resultados trazados mediante los productos entregados en el plazo previsto, que es un indicador de eficacia, así como también sobre si se están logrando los impactos esperados, gracias a esos productos. De otro lado, debe proveer información sobre la brecha entre los insumos realmente utilizados, frente a los

23 Daniel Badillo Muñoz, Consultor Metodología SEDP, Adenda, versión 10 de junio de 2016

insumos inicialmente programados para lograr el producto deseado, dando indicaciones claras sobre el grado de economía con la que se usan los recursos para la producción de esos bienes y servicios. Asimismo, información sobre la brecha entre los productos realmente producidos, frente a los productos inicialmente programados, dando señales claras sobre el grado de eficiencia con la que se producen esos bienes y servicios, al igual que entre los resultados efectivos versus los programados. Finalmente, debe proporcionar información sobre la brecha entre los impactos realmente alcanzados versus los inicialmente planteados, que siendo establecidos por proceso político, constituye un indicador del grado de gobernabilidad (ver ilustración 9).

Ilustración 9: Dimensiones del desempeño público

Fuente: BID, Presupuestos para el Desarrollo en América latina, 2015

3. El SEDP está compuesto por dos grandes instrumentos: i) el seguimiento y ii) la evaluación, estando conceptual y operativamente separado en un sistema de Seguimiento y un sistema de Evaluación.

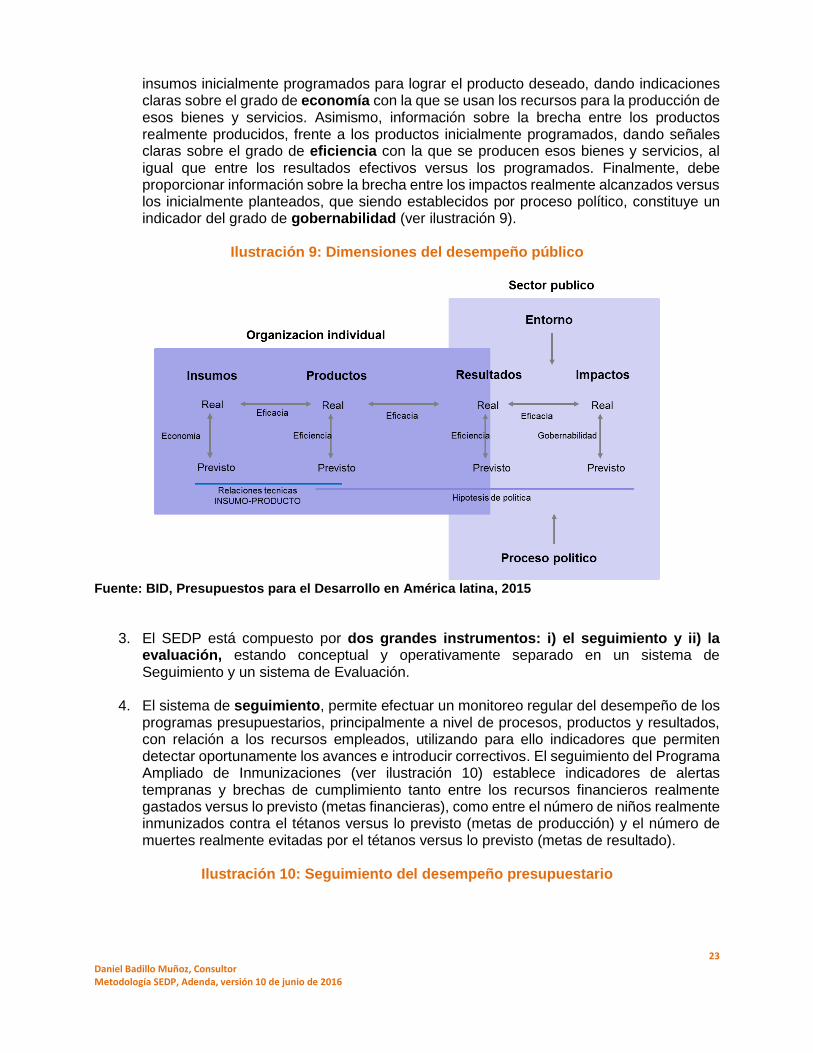

4. El sistema de seguimiento, permite efectuar un monitoreo regular del desempeño de los

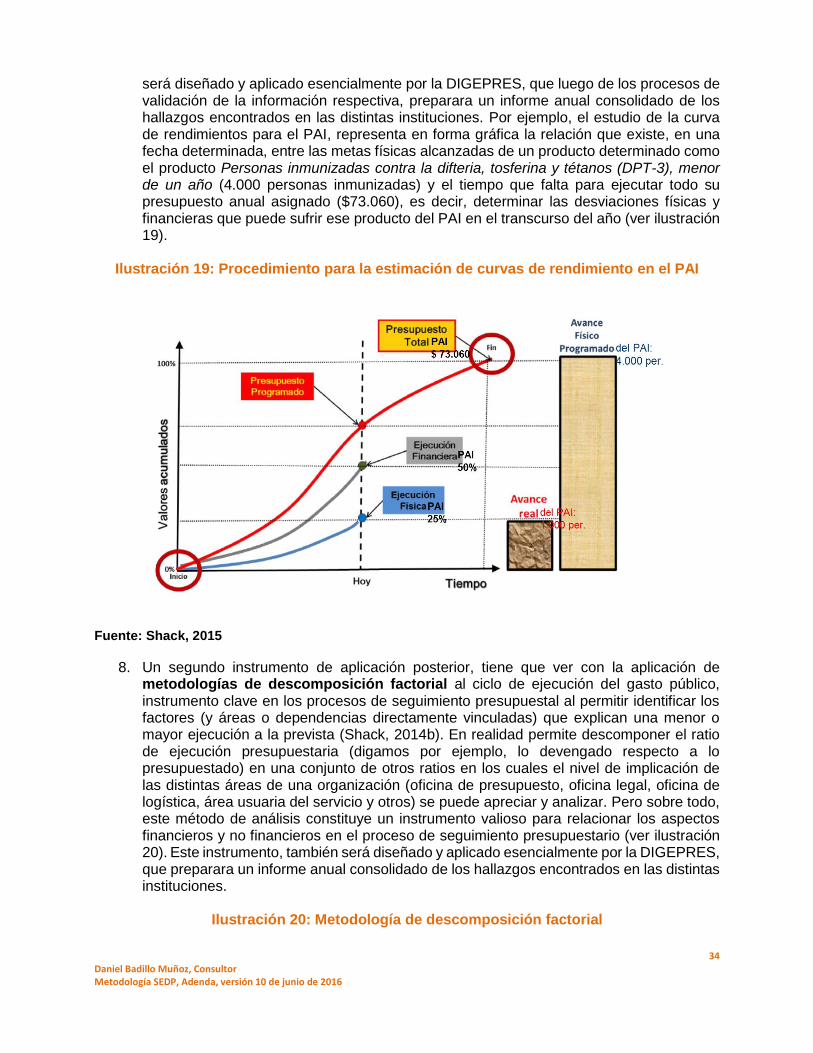

programas presupuestarios, principalmente a nivel de procesos, productos y resultados, con relación a los recursos empleados, utilizando para ello indicadores que permiten detectar oportunamente los avances e introducir correctivos. El seguimiento del Programa Ampliado de Inmunizaciones (ver ilustración 10) establece indicadores de alertas tempranas y brechas de cumplimiento tanto entre los recursos financieros realmente gastados versus lo previsto (metas financieras), como entre el número de niños realmente inmunizados contra el tétanos versus lo previsto (metas de producción) y el número de muertes realmente evitadas por el tétanos versus lo previsto (metas de resultado).

Ilustración 10: Seguimiento del desempeño presupuestario

24 Daniel Badillo Muñoz, Consultor Metodología SEDP, Adenda, versión 10 de junio de 2016

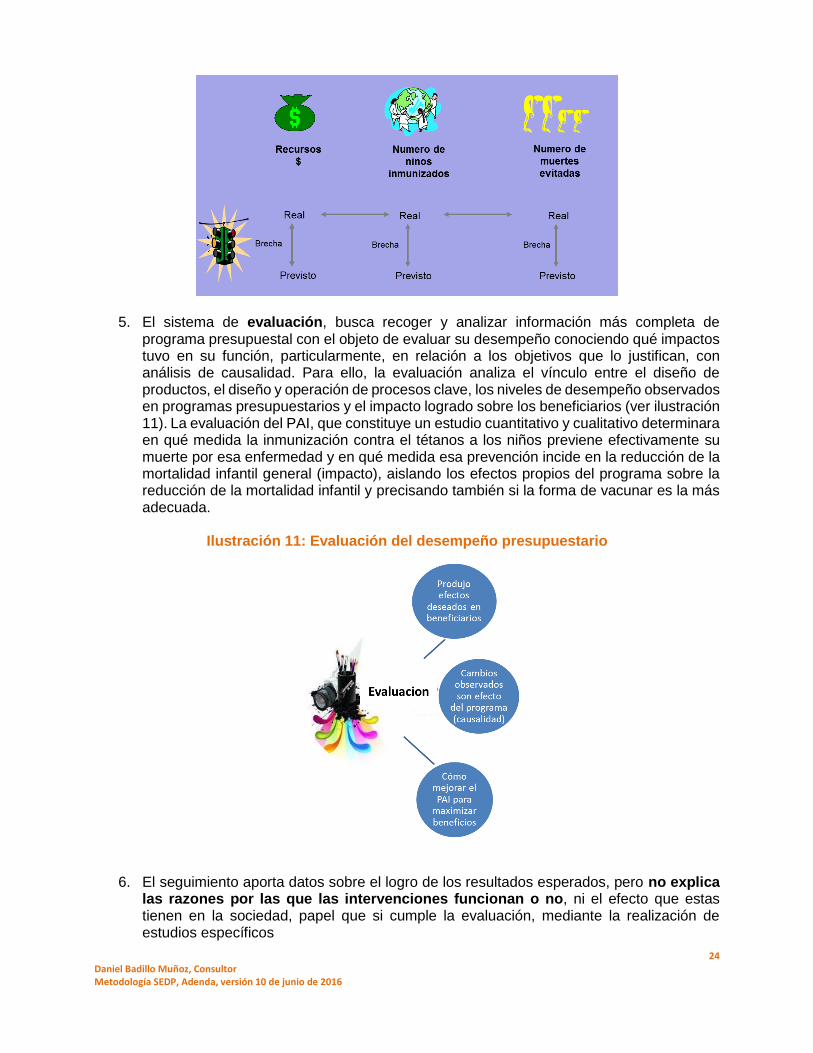

5. El sistema de evaluación, busca recoger y analizar información más completa de programa presupuestal con el objeto de evaluar su desempeño conociendo qué impactos tuvo en su función, particularmente, en relación a los objetivos que lo justifican, con análisis de causalidad. Para ello, la evaluación analiza el vínculo entre el diseño de productos, el diseño y operación de procesos clave, los niveles de desempeño observados en programas presupuestarios y el impacto logrado sobre los beneficiarios (ver ilustración 11). La evaluación del PAI, que constituye un estudio cuantitativo y cualitativo determinara en qué medida la inmunización contra el tétanos a los niños previene efectivamente su muerte por esa enfermedad y en qué medida esa prevención incide en la reducción de la mortalidad infantil general (impacto), aislando los efectos propios del programa sobre la reducción de la mortalidad infantil y precisando también si la forma de vacunar es la más adecuada.

Ilustración 11: Evaluación del desempeño presupuestario

6. El seguimiento aporta datos sobre el logro de los resultados esperados, pero no explica las razones por las que las intervenciones funcionan o no, ni el efecto que estas tienen en la sociedad, papel que si cumple la evaluación, mediante la realización de estudios específicos

25 Daniel Badillo Muñoz, Consultor Metodología SEDP, Adenda, versión 10 de junio de 2016

7. Las evaluaciones corresponden a estudios, exámenes, auditorías o revisiones

técnicas, que a partir de un conjunto de información ordenada y relacionada según un marco metodológico, tienen por finalidad construir juicios sobre aspectos concretos acerca de un conjunto de acciones públicas, estructuradas como proyectos, programas, cartera institucional o políticas. Dicha construcción debería contener los factores que explican los juicios evaluativos.

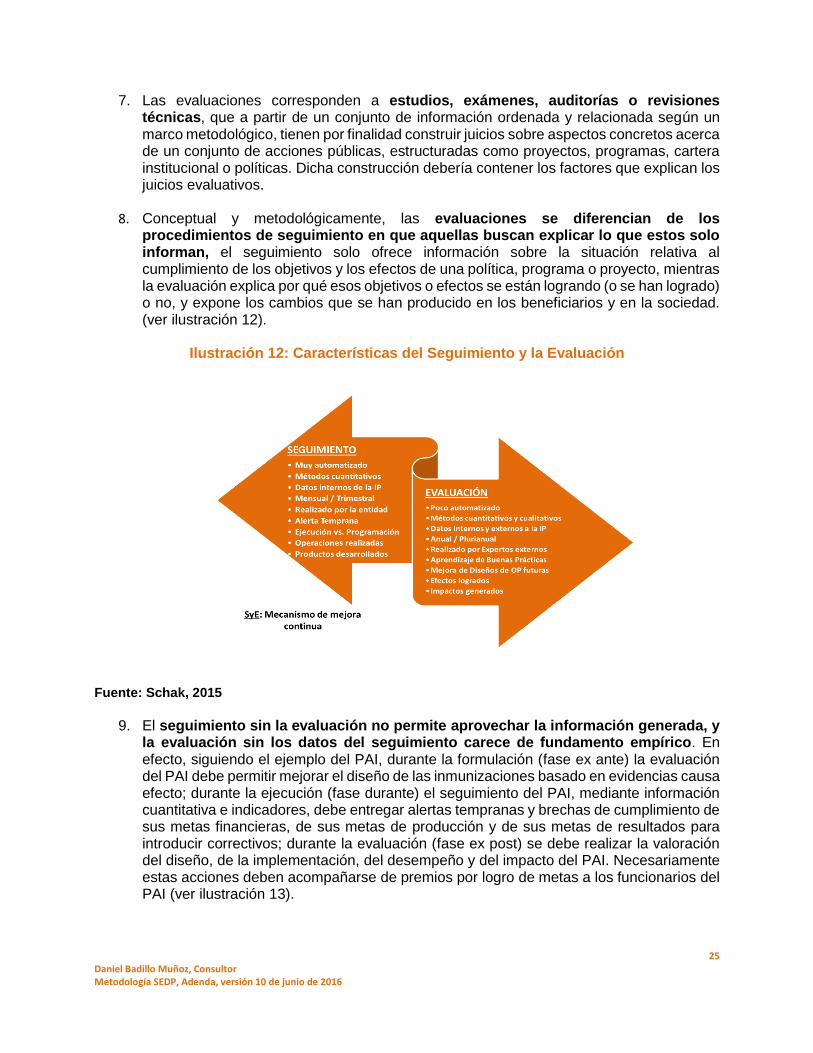

8. Conceptual y metodológicamente, las evaluaciones se diferencian de los

procedimientos de seguimiento en que aquellas buscan explicar lo que estos solo informan, el seguimiento solo ofrece información sobre la situación relativa al cumplimiento de los objetivos y los efectos de una política, programa o proyecto, mientras la evaluación explica por qué esos objetivos o efectos se están logrando (o se han logrado) o no, y expone los cambios que se han producido en los beneficiarios y en la sociedad. (ver ilustración 12).

Ilustración 12: Características del Seguimiento y la Evaluación

Fuente: Schak, 2015

9. El seguimiento sin la evaluación no permite aprovechar la información generada, y

la evaluación sin los datos del seguimiento carece de fundamento empírico. En efecto, siguiendo el ejemplo del PAI, durante la formulación (fase ex ante) la evaluación del PAI debe permitir mejorar el diseño de las inmunizaciones basado en evidencias causa efecto; durante la ejecución (fase durante) el seguimiento del PAI, mediante información cuantitativa e indicadores, debe entregar alertas tempranas y brechas de cumplimiento de sus metas financieras, de sus metas de producción y de sus metas de resultados para introducir correctivos; durante la evaluación (fase ex post) se debe realizar la valoración del diseño, de la implementación, del desempeño y del impacto del PAI. Necesariamente estas acciones deben acompañarse de premios por logro de metas a los funcionarios del PAI (ver ilustración 13).

26 Daniel Badillo Muñoz, Consultor Metodología SEDP, Adenda, versión 10 de junio de 2016

Ilustración 13: La secuencia del proceso de transformación de fondos en resultados en el PAI

Fuente: Arca, J., II Seminario Internacional de Seguimiento y Evaluación, La experiencia peruana en seguimiento y evaluación de políticas públicas en el marco del presupuesto por resultados, noviembre 2014

10. Los procedimientos, métodos, técnicas y aplicaciones adquieren características y particularidades diferentes cuando se trata del instrumento de seguimiento, y cuando se trata del instrumento de evaluación, pues son de naturaleza y alcance distintos, por lo que desde el inicio es necesario diferenciarlos conceptualmente. No obstante, hay que alinear todos los instrumentos, métodos, técnicas y aplicaciones del seguimiento y de la evaluación para que actúen de forma coordinada y complementaria y puedan así contribuir al logro de los resultados. Metodológicamente, existe entonces un carácter de diferenciación y complementariedad entre el seguimiento y la evaluación.

11. Si bien, ambos instrumentos se complementan y retroalimentan, requieren en cambio

procedimientos, métodos, técnicas, capacidades y arreglos institucionales diferentes, como se plantea en las siguientes secciones.

27 Daniel Badillo Muñoz, Consultor Metodología SEDP, Adenda, versión 10 de junio de 2016

ORIENTACIONES Y DIRECTRICES PARA EL SEGUIMIENTO

El seguimiento (o monitoreo, bajo un anglicismo de aplicación cotidiana) constituye un tipo de evaluación pero de naturaleza concurrente que, para el caso del seguimiento del desempeño presupuestario, se da esencialmente con el fin de establecer instrumentos de alerta temprana que permitan identificar y corregir oportunamente las desviaciones tanto de meta físicas como financieras que se producen en los programas presupuestarios, frente a lo programado. Por tanto, el desempeño es concebido como una modalidad de presupuestación que se asienta en el desempeño y, a nivel operativo, abarca el conjunto de instrumentos, procedimientos, métodos y técnicas que permiten utilizar sistemáticamente información sobre desempeño durante el ciclo presupuestario con el objeto de optimizar el proceso de asignación de recursos y así maximizar el impacto de las políticas públicas sobre el desarrollo económico y social, es decir generar valor público. En esa línea, la definición del contenido y alcance del sistema de seguimiento del desempeño presupuestario dominicano requiere adoptar cuatro orientaciones o directrices esenciales:

i) el objeto del seguimiento, es decir precisar concretamente que es lo que se debe seguir,

ii) el método preciso de cómo hacer el seguimiento, acompañado del diseño de sus respectivos instrumentos, procedimientos y técnicas,

iii) la adecuada temporalidad para realizarlos-aplicarlos, precisando cada cuanto tiempo se los debe realizar a fin de apoyar la toma de decisiones presupuestarias en diversos momentos, y

iv) la designación de quien (es) debe realizarlo o el sujeto (s) del seguimiento, con sus respectivas funciones y responsabilidades.

A continuación se propone una direccionalidad específica del contenido de cada una de estas cuatro orientaciones-directrices, dando ejemplos en algunas de ellas.

a. Qué seguir?

En materia de que seguir, tres orientaciones o directrices son centrales:

1. El objeto central del seguimiento es la acción pública financiada a través del presupuesto y concretamente se toma a los programas presupuestarios como unidad de seguimiento, que son de dos tipos:

a. Programas Presupuestarios (PP), donde la unidad de programación es un producto terminal o bien y servicio institucional, (Boeykens 2015), como por ejemplo el PAI; y,

b. Iniciativas Estratégicas Específicas Plurianuales orientadas a Resultados (IEEPR), donde la unidad de programación es una prioridad o un problema público específico, como por ejemplo la seguridad ciudadana, considerando las diversas acciones que las distintas instituciones públicas conjuntamente deberán realizar para conseguir un determinado resultado esperado (Shack 2015).

2. El seguimiento de esos programas presupuestarios se sustenta en los indicadores de

desempeño, que provienen del respectivo marco lógico al momento de la formulación, estableciendo para cada indicador, su descripción, forma de cálculo, medio de verificación, unidad de medida, meta a alcanzar, un referente para comparar el desempeño logrado y la respectiva área de trabajo responsable.

28 Daniel Badillo Muñoz, Consultor Metodología SEDP, Adenda, versión 10 de junio de 2016

3. El alcance del seguimiento de los indicadores de desempeño al interior de los ámbitos

de control de la cadena de valor de un PP o de una IEEPR es dar seguimiento, con cierta periodicidad, hasta los resultados (insumos, productos, resultados, en la medida que los sistemas estadísticos y registros administrativos dominicanos existentes lo permitan), precisando las diferentes dimensiones del desempeño a dar seguimiento: eficacia (de interés del ciudadano), calidad (de interés del usuario), costo efectividad (de interés del contribuyente). Por tanto, no se incluye en el sistema dar seguimiento a los impactos (ver ilustración 14).

Ilustración 14: Cadena de valor y seguimiento

b. Cómo seguir?

En cuanto a la manera o técnica e instrumentos a utilizar para el seguimiento de los programas presupuestarios, varias orientaciones o directrices son claves:

1. La técnica a usar para seguir (o monitorear) el desempeño constituye el análisis de la programación respecto de la ejecución, es decir, contrastar lo previsto versus lo real, desde la perspectiva de las relaciones entre cada eslabón de la cadena de valor público que subyace al programa presupuestario, mediante los indicadores de desempeño y sus dimensiones, así como de la comparación entre indicadores de producción física e indicadores de ejecución financiera.

2. La comparación entre los indicadores de producción física y los indicadores de

ejecución financiera, permiten romper con el análisis financiero tradicional de la sola ejecución presupuestaria que es insuficiente y complementa con información física (no financiera) a nivel de los productos que logran los programas presupuestarios, tal como se presenta en la ilustración 15 para el caso del PAI. El indicador de producción física es la unidad de medida de las cantidades de bienes y servicios provistos por una intervención pública y se ubican a nivel de producto y actividades. Todo producto y actividad tiene solamente un indicador de producción física, por ejemplo: persona inmunizada, niño vacunado

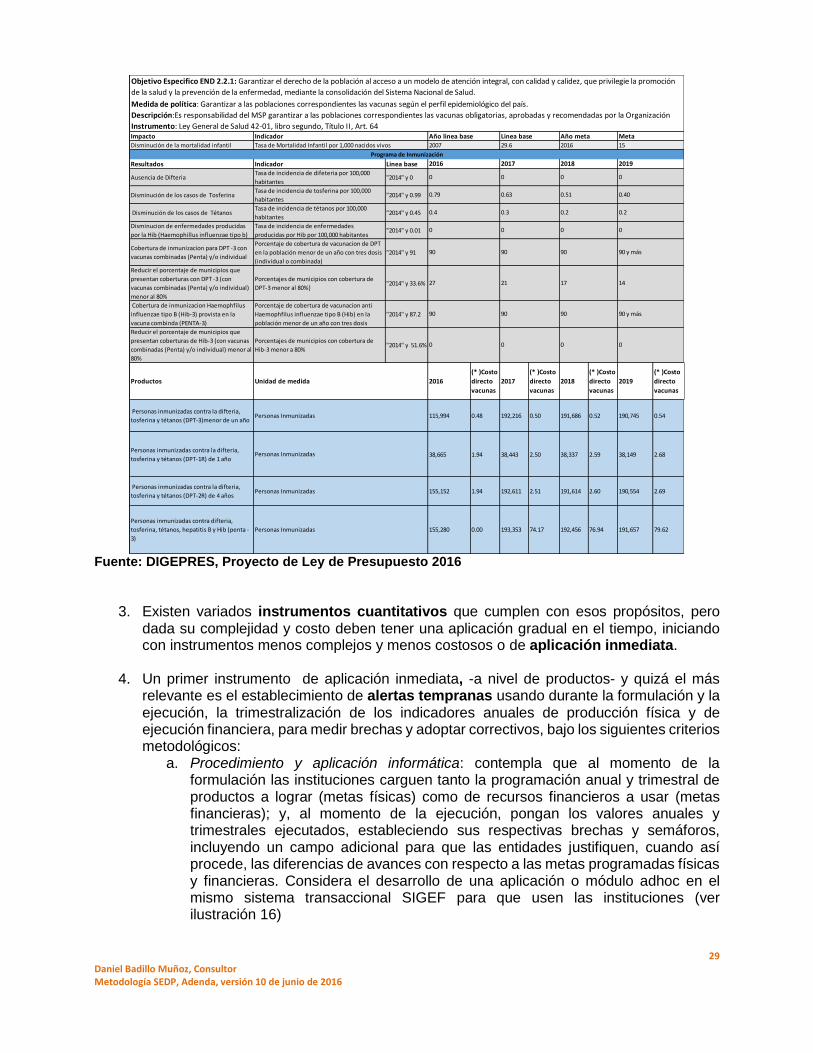

Ilustración 15: Matriz Integradora de los Programas Presupuestarios

29 Daniel Badillo Muñoz, Consultor Metodología SEDP, Adenda, versión 10 de junio de 2016

Fuente: DIGEPRES, Proyecto de Ley de Presupuesto 2016

3. Existen variados instrumentos cuantitativos que cumplen con esos propósitos, pero dada su complejidad y costo deben tener una aplicación gradual en el tiempo, iniciando con instrumentos menos complejos y menos costosos o de aplicación inmediata.

4. Un primer instrumento de aplicación inmediata, -a nivel de productos- y quizá el más

relevante es el establecimiento de alertas tempranas usando durante la formulación y la ejecución, la trimestralización de los indicadores anuales de producción física y de ejecución financiera, para medir brechas y adoptar correctivos, bajo los siguientes criterios metodológicos:

a. Procedimiento y aplicación informática: contempla que al momento de la formulación las instituciones carguen tanto la programación anual y trimestral de productos a lograr (metas físicas) como de recursos financieros a usar (metas financieras); y, al momento de la ejecución, pongan los valores anuales y trimestrales ejecutados, estableciendo sus respectivas brechas y semáforos, incluyendo un campo adicional para que las entidades justifiquen, cuando así procede, las diferencias de avances con respecto a las metas programadas físicas y financieras. Considera el desarrollo de una aplicación o módulo adhoc en el mismo sistema transaccional SIGEF para que usen las instituciones (ver ilustración 16)

Impacto

Disminución de la mortalidad infantil

Resultados Indicador Linea base

Ausencia de DifteriaTasa de incidencia de difeteria por 100,000

habitantes"2014" y 0

Disminución de los casos de TosferinaTasa de incidencia de tosferina por 100,000

habitantes"2014" y 0.99

Disminución de los casos de TétanosTasa de incidencia de tétanos por 100,000

habitantes"2014" y 0.45

Disminucion de enfermedades producidas

por la Hib (Haemophillus influenzae tipo b)

Tasa de incidencia de enfermedades

producidas por Hib por 100,000 habitantes"2014" y 0.01

Cobertura de inmunizacion para DPT -3 con

vacunas combinadas (Penta) y/o individual

Porcentaje de cobertura de vacunacion de DPT

en la población menor de un año con tres dosis

(individual o combinada)

"2014" y 91

Reducir el porcentaje de municipios que

presentan coberturas con DPT -3 (con

vacunas combinadas (Penta) y/o individual)

menor al 80%

Porcentajes de municipios con cobertura de

DPT-3 menor al 80%}"2014" y 33.6%

Cobertura de inmunizacion Haemophfilus

influenzae tipo B (Hib-3) provista en la

vacuna combinda (PENTA-3)

Porcentaje de cobertura de vacunacion anti

Haemophfilus influenzae tipo B (Hib) en la

población menor de un año con tres dosis

"2014" y 87.2

Reducir el porcentaje de municipios que

presentan coberturas de Hib-3 (con vacunas

combinadas (Penta) y/o individual) menor al

80%

Porcentajes de municipios con cobertura de

Hib-3 menor a 80%"2014" y 51.6%

Productos 2016

(* )Costo

directo

vacunas

2017

(* )Costo

directo

vacunas

2018

(* )Costo

directo

vacunas

2019

(* )Costo

directo

vacunas

Personas inmunizadas contra la difteria,

tosferina y tétanos (DPT-3)menor de un año115,994 0.48 192,216 0.50 191,686 0.52 190,745 0.54

Personas inmunizadas contra la difteria,

tosferina y tétanos (DPT-1R) de 1 año 38,665 1.94 38,443 2.50 38,337 2.59 38,149 2.68

Personas inmunizadas contra la difteria,

tosferina y tétanos (DPT-2R) de 4 años 155,152 1.94 192,611 2.51 191,614 2.60 190,554 2.69

Personas inmunizadas contra difteria,

tosferina, tétanos, hepatitis B y Hib (penta -

3)

155,280 0.00 193,353 74.17 192,456 76.94 191,657 79.62

90

17

90

0

2019

0

0.40

0.2

0

90 y más

14

90 y más

0

2018

0

0.51

0.2

0

2017

90

0

21

90

90

27

90

0

0

0.63

0.3

0

2016

0

0.79

0.4

0

Objetivo Especifico END 2.2.1: Garantizar el derecho de la población al acceso a un modelo de atención integral, con calidad y calidez, que privilegie la promoción

de la salud y la prevención de la enfermedad, mediante la consolidación del Sistema Nacional de Salud.

Medida de política: Garantizar a las poblaciones correspondientes las vacunas según el perfil epidemiológico del país.

Descripción:Es responsabilidad del MSP garantizar a las poblaciones correspondientes las vacunas obligatorias, aprobadas y recomendadas por la Organización

Instrumento: Ley General de Salud 42-01, libro segundo, Título II, Art. 64

Programa de Inmunización

Indicador

Tasa de Mortalidad Infantil por 1,000 nacidos vivos

Año linea base

2007

Linea base

29.6

Año meta

2016

Meta

15

Unidad de medida

Personas Inmunizadas

Personas Inmunizadas

Personas Inmunizadas

Personas Inmunizadas

30 Daniel Badillo Muñoz, Consultor Metodología SEDP, Adenda, versión 10 de junio de 2016

b. Medición de brechas: define criterios adhoc para los rangos de cumplimiento y medir desviaciones trimestralmente, evidenciando el grado de cumplimiento y la necesidad de tomar acciones correctivas.

c. Tablero de control: establece semáforo trimestral en el cual se visualizan por medio de los colores verde, amarillo y rojo el estado de cumplimiento del indicador físico y financiero,

d. Información a usar: toma en consideración el devengado (aplicación real de fondos) y no el pagado al momento de correlacionar lo financiero y no financiero, y el efecto de las modificaciones presupuestarias

e. Rezago de la información: en los indicadores físicos, determina su rezago o tiempo en días que demora el procesamiento de la información de avance, y el rango de tolerancia respectivo.

f. Responsables de la alimentación: establece los responsables institucionales concretos para la carga oportuna de la información (fuente de información), tanto financiera como física

g. Mejoramiento de información: considera mecanismos para mejorar la oportunidad, confiabilidad, relevancia y cobertura del registro de la información no financiera (metas físicas)

h. Validación de las metas físicas reportadas: Los sectorialistas de la DIGEPRES realizaran una validación de las metas físicas reportadas por las instituciones utilizando nuevas herramientas (por ejemplo el costeo de la producción publica) y la interoperabilidad con otros sistemas (compras, recursos humanos, inversión, etc.) verificando por esa vía que los recursos financieros gastados efectivamente son consistentes con las metas físicas declaradas.

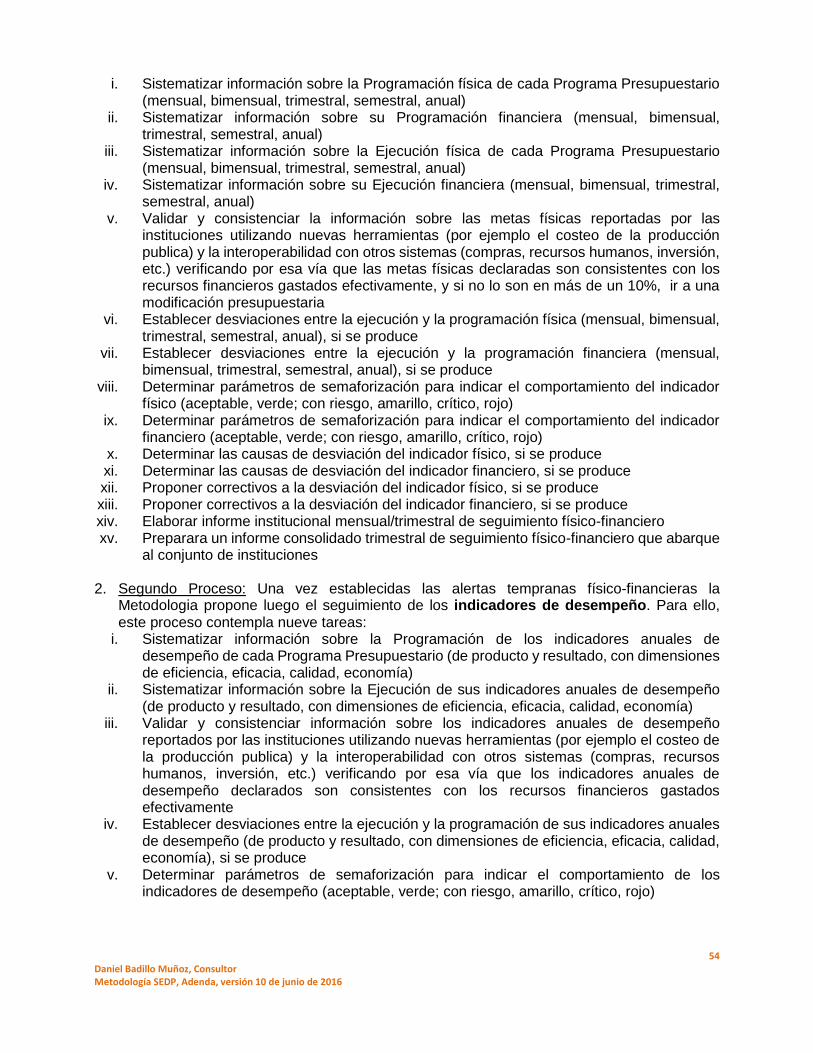

i. Reportes e informes: determina que las instituciones elaboren un informe institucional trimestral de seguimiento físico-financiero y con esos informes, la DIGEPRES, luego de la validación de metas físicas, preparara un informe consolidado trimestral de seguimiento físico-financiero que abarque al conjunto de instituciones.

Ilustración 16: Ejemplo de alertas tempranas y seguimiento físico-financiero

Programa presupuestario: Control de Enfermedades Prevenibles por Vacunas (Programa 20)

Trimestre 1: Enero – marzo 2016 Semaforo

% de cumplimiento fisico (3)/(1) y

financiero (4)/(2)

Producto Programacion Ejecucion Brecha

Física No

Personas (1)

Financiera $

(2)

Física No

Personas (3)

Financiera $

(4) Física

3-1 Financiera

4-2

Personas inmunizadas contra la difteria, tosferina y tétanos (DPT-3), menor de un año

38,788 $5,370,000.00 34,909 $4,833,000.00 (3,879) $ (537,000.00) 90% y 90%

Fuente: DIGEPRES, Dirección de Evaluación y Calidad del Gasto Publico, octubre 2015

5. Un segundo instrumento de aplicación inmediata es el seguimiento de los indicadores de