sp1cap2-pronosticos

TRANSCRIPT

1

Cap. II - Pronósticos

Ing. Pablo Azálgara Neira

2

2.1 INTRODUCCIONPodemos elegir entre:

• El enfoque normativo

• Las imágenes descriptivas.

• Escenarios posibles futuros

• Un futuro probable

El futuro probable ha sido llamado predicción o pronóstico.

¿ Qué ocurre al objeto A en el tiempo B si la evolución se deja continuar sin interferencias?

¿Qué sigue a esto se recurrimos a la manipulación C?

3

2.1 INTRODUCCION

Todo pronóstico es un cálculo estimativo del nivel de la demanda de un producto para un período de tiempo futuro.

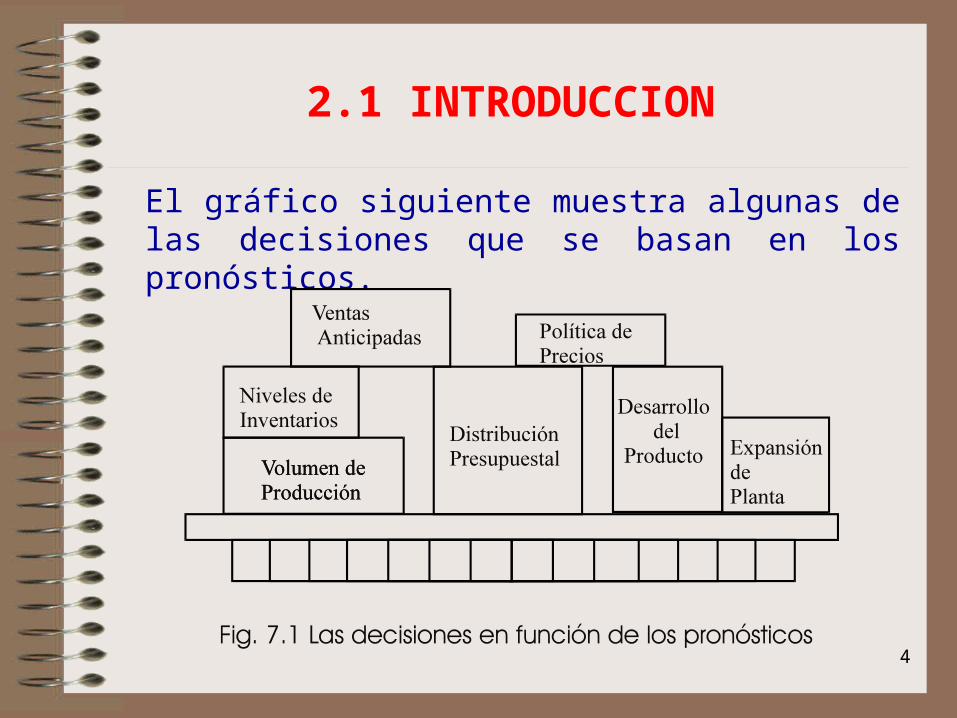

Un pronóstico se debe hacer en base a las unidades que han de quedar comprendidas en un plan o programa y debe abarcar un período de tiempo cuando menos tan largo como el período que se necesita para tomar un acuerdo o decisión y llevarlo a efecto. El gráfico siguiente muestra algunas de las decisiones que se basan en los pronósticos.

4

2.1 INTRODUCCION

El gráfico siguiente muestra algunas de las decisiones que se basan en los pronósticos.

5

2.1 INTRODUCCION

Los pronósticos no pueden ser exactos,

Intervienen una serie de factores variables, como es el gusto, la innovación tecnológica, la densidad demográfica, la escasez o abundancia, etc,

El pronóstico nos ofrece indicaciones y no la palabra final. Deben estar basados en fuentes confiables.

6

A lo largo de la historia, los dirigentes han sentido la necesidad de tener consejeros clarividentes.

Para que sirven los pronósticos.- Para planear la producción

Es un paso vital para la planeación

Los mejores pronósticos serán emitidos por personas que tengan un entrenamiento especial, aunque sean susceptibles de errores por la variabilidad de los factores.

2.2. Historia de los futurólogos.

7

Existen diferentes métodos para enfocar un pronóstico de demanda.

Depende de la naturaleza de la empresa, los productos que fabrica, sus recursos, los sistemas de información que emplea y la filosofía de su administración.

2.3 Fuentes para el pronóstico.

8

2.4.1. Método Delphi.Consiste la utilización de las opiniones e intuiciones, se siguen los siguientes pasos:* Se eligen grupos de expertos en el tema.* Se les hace un grupo de preguntas idénticas sin que se conozcan entre ellos.* Se hace un sumario de todas las respuestas recibidas.• Se le envía a los entrevistados para ver si desean hacer modificaciones a sus respuestas.• Se vuelve a seguir el mismo método hasta que ninguno de los expertos desea modificar sus apreciaciones

2.4 Pronósticos basados en opiniones subjetivas.

9

Se buscan expertos dentro de la cadena de distribución, se pueden hacer Focus Group recibiendo las opiniones de:

* Opiniones del consumidor* Opiniones del cliente* Opiniones del distribuidor* Opiniones ejecutivas

2.4 Pronósticos basados en opiniones subjetivas.

10

Es el método más exacto. Hay que logra un modelo que muestre como los atributos y

variables dependen entre sí. Una de las variables comúnmente usada es el Tiempo. Suele ser bastante complicado trabajar con él, por lo que se

requiere emplear computadoras. Sistema de notación para describir las relaciones lógicas

entre las variables. El modelo sólo es válido en el contexto para el que fue

desarrollado. Se pueden emplear pruebas como las que se muestran a

continuación.

2.5. Pronósticos por escenarios para aplicar un Modelo Causal.

11

a) Pronósticos basados en pruebas de MercadoPara la introducción de un nuevo producto o un producto modificado. El costo de aplicación de este método es bastante elevado.

2.5. Pronósticos por escenarios para aplicar un Modelo Causal.

12

También se puede presentar el caso que se pueda producir una asociación estadística entre dos o más variables, por Ej.:• Una regresión.• La Curva de Gauss.• La Curva de seno cíclico.• La Curva de seno decreciente.Se suele obtener una buena predicción por estos métodos.Algunas veces la serie cronológica ha extrapolar incluye varios tipos de variación simultáneamente.En este caso se analizan primero la serie cronológica, dividiéndola en sus componentes.Se hacen pronósticos separados para los componentes y al final se recompone el pronóstico.

2.6. Pronósticos aplicando Modelos estadísticos

13

Suele ser ventajoso usar un método para pronosticar el corto plazo y otro para el largo plazo.Una forma de trabajar estos modelos estadísticos es empleando el:

Pronósticos basados en estudios de MercadoRecopila datos de varias maneras (Encuestas entrevistas,etc) para probar hipótesis formuladas con respecto al mercado. Usado para pronosticar ventas a largo plazo y de nuevo productos

2.6. Pronósticos aplicando Modelos estadísticos

14

Se trata de reproducir relaciones entre los diversos aspectos, atributos y variables de los acontecimientos que se predicen.

Se puede tomar prestado un sistema foráneo que ha alcanzado un estado más maduro en el desarrollo que el que estamos trabajando.

Al final se hacen las correcciones del caso.

2.7. Pronósticos basados en la Analogía.

Pronóstico basados en indicadores económicosLos indicadores describen las condiciones económicas que se producen durante un periodo dado de tiempo.En muchos casos se encuentra que hay una relación directa o correlación, entre ventas de algunos productos y estos indicadores.

15

Indicadores comúnmente usados:Precios al Consumidor.Índice de precios mayoristasContratos de Construcción adjudicadosIngresos Per cápitaProducción de automóvilesIngresos AgrícolasEmpleosProducto Nacional BrutoDepósitos bancariosProducción de aceroEtc.

2.7. Pronósticos basados en la Analogía.

16

2.8. Pronósticos basados en la Extrapolación.

• Es el método más habitual de pronóstico.• Se basa en que lo que ha sucedido antes seguirá

sucediendo.• Se parte de una serie cronológica.• Los valores se extrapolan cuando se tiene más de

dos valores.• Los cálculos se pueden hacer con un modelo de

regresión.• Es típico para variables cuantitativas.

17

2.8. Pronósticos basados en la Extrapolación.

• Se pueden extrapolar tendencias basados en el mismo principio.

1. Se toman dos observaciones en diferentes momentos.

2. Calculamos la diferencia entre ellas.

3. Se añade esta diferencia al informe de la última observación.

4. Se obtiene el pronóstico.

• Este método ignora a variables nuevas o variaciones súbitas que hagan cambiar las condiciones del pronóstico.

18

2.9. Análisis, Evaluación y Descripción de los Pronósticos.

• No hay muchos métodos para predecir la fiabilidad de las predicciones.

• Se puede emplear:1. La triangulación (emplear varios métodos), para

determinar el rango de incertidumbre.2. Análisis de sensibilidad.- solo para modelos numéricos.3. La variación probable.-4. Una curva difusa.5. Una escala difusa6. Explicación verbal7. Escenarios paralelos

19

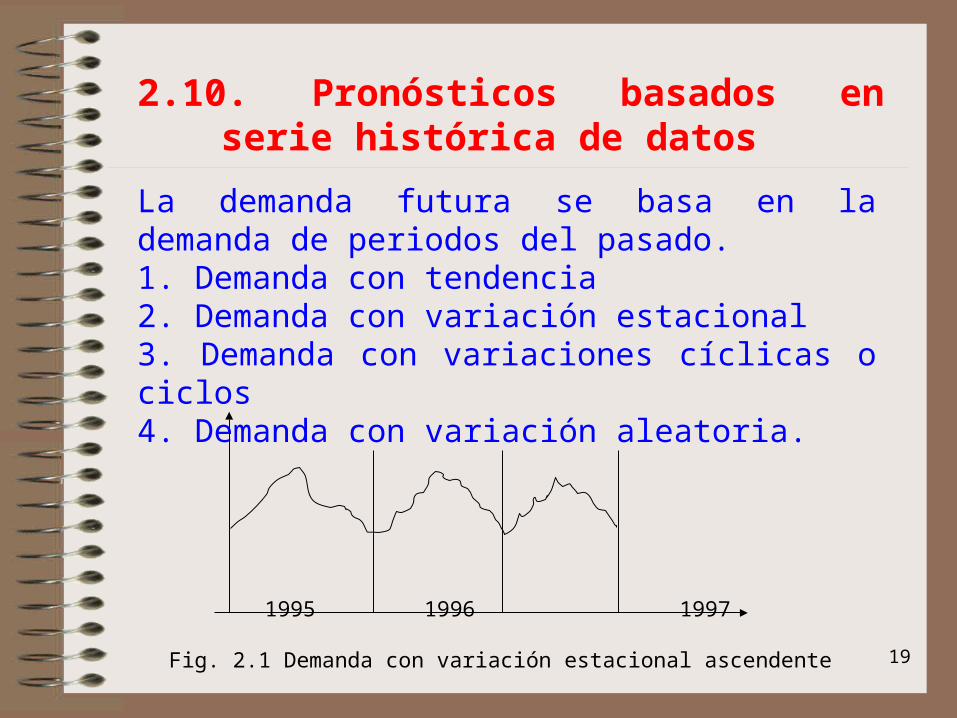

La demanda futura se basa en la demanda de periodos del pasado.1. Demanda con tendencia2. Demanda con variación estacional3. Demanda con variaciones cíclicas o ciclos4. Demanda con variación aleatoria.

1995 1996 1997

Fig. 2.1 Demanda con variación estacional ascendente

2.10. Pronósticos basados en serie histórica de datos

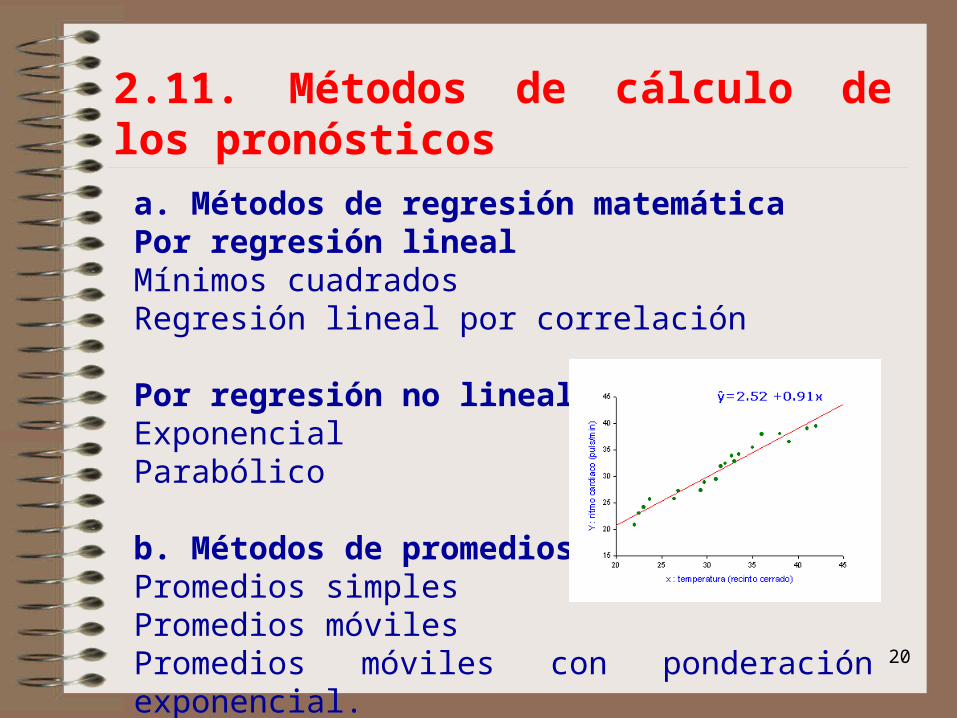

20

a. Métodos de regresión matemáticaPor regresión linealMínimos cuadradosRegresión lineal por correlación

Por regresión no linealExponencialParabólico

b. Métodos de promediosPromedios simplesPromedios móvilesPromedios móviles con ponderación exponencial.

2.11. Métodos de cálculo de los pronósticos

21

La recta de pronóstico está definida por la ecuacióny= a + bx

y = valor pronosticadoa = el valor de y en el punto baseb = la pendiente de la recta.

Se recomienda x=0 Cambiando año base para ello

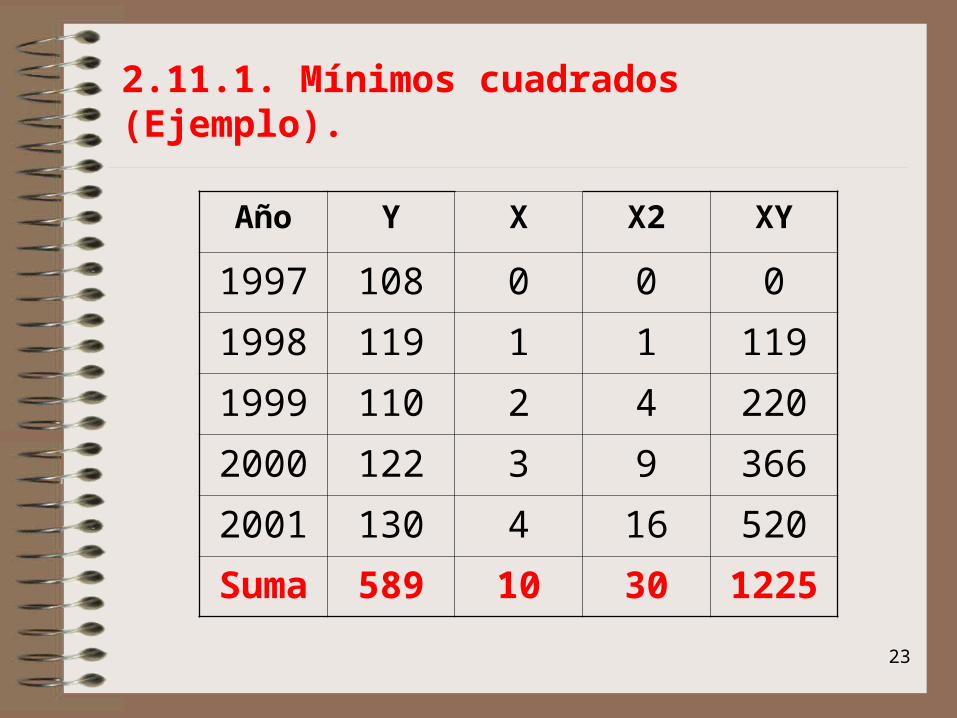

2.11.1. Mínimos cuadrados.

n

xbya

n

i

n

iii

1 1

.

22 )(.

..

xxn

yxxynb

22

2.11.1. Mínimos cuadrados (Ejemplo).

"Herramientas Andinas S.A.“

AÑO 2002 2003 2004 2005 2006

Tri. 1 19 28 27 30 32

Tri. 2 37 42 36 43 44

Tri. 3 30 31 28 29 32

Tri. 4 22 18 19 20 22

TOT: 108 119 110 122 130

23

2.11.1. Mínimos cuadrados (Ejemplo).

Año Y X X2 XY

1997 108 0 0 0

1998 119 1 1 119

1999 110 2 4 220

2000 122 3 9 366

2001 130 4 16 520

Suma 589 10 30 1225

24

2.11.1. Mínimos cuadrados (Ejemplo).

b =5x1225 -10x589

5x30 - (10)= 4.7

2

a =589

5- 4.7 *

10

5= 108.4

Y= 108,4 + 4.7 X

Y02 = 108.4 + 4.7(5) = 131.9

25

2.11.2. METODO DE REGRESION LINEAL POR CORRELACION PARA PRONOSTICOS.

Este método es empleado cuando los datos usados representan a indicadores económicos que tienen relación directa con la serie histórica de la demanda de los productos de la empresa.

Para la aplicación de este método se debe tener en consideración lo siguiente:

1.- Este tipo de pronóstico depende del uso adecuado de los índices que se van ha tomar y que la conclusión de las variables que afectan al pronóstico sean los más altos.

26

2.11.2. METODO DE REGRESION LINEAL POR CORRELACION PARA PRONOSTICOS.

2.- Se debe tratar de encontrar un indicador económico que esté relacionado con las ventas del producto y que sea anterior a la misma, tal como:

a.- El número de contrato de construcciones adjudicados en un período puede determinar la cantidad de material de construcción que se venderá en el período siguiente.

b.- Como el ingreso agrícola en un año puede indicar la cantidad de equipo agrícola que se venderá en el año siguiente.

27

2.11.2. METODO DE REGRESION LINEAL POR CORRELACION PARA PRONOSTICOS.

ANALISIS DE CORRELACIONPara hallar el coeficiente de correlación :

rn XY X Y

n X X n Y Y

2 2 2 2( ) ( )

rn XY X Y

n X X n Y Y2

2

2 2 2 2

[ ]

[ ( ) ][ ( ) ]

También se puede usar el coeficiente de determinación (r2) que representa el porcentaje de variación explicada por las variable utilizadas:

28

2.11.2. METODO DE REGRESION LINEAL POR CORRELACION PARA PRONOSTICOS.

Valor del Coef. de correlación

Interpretación Valor de Coeficiente de determinación

0,91 - 1,0 Correlación muy alta 0.83 - 1,0

0,71 - 0,9 Correlación alta 0,50 - 0,22

0,41 - 0,7 Correlación moderada 0,17 - 0,49

0,21 - 0,4 Correlación baja 0,04 - 0,16

0,0 - 0,2 Correlación muy leve 0,00 - 0,04

29

Problema

Año Vtas. Indice Año Vtas Vtas

1 2.1 104 6 2.7 109

2 1.9 101 7 3.6 120

3 2.3 106 8 1.4 98

4 1.5 99 9 0.9 90

5 1.2 95 10 2.0 103

30

Solución

INDICE Vta (Y) XY X2 Y2

104 3.1 322.4 10816 9.61

101 1.9 191.9 10201 3.61

106 2.3 243.8 11236 5.29

99 1.5 148.5 9801 2.25

95 1.2 114 9025 1.44

109 2.7 294.3 11881 7.29

120 3.6 432 14400 12.96

98 1.4 137.2 9604 1.96

90 0.9 81 8100 0.81

103 2 206 10609 4

1025 20.6 2171.1 105673 49.22

31

Solución

r

10 21711 1025 20 6

10 105673 1025 10 44 02 20 62 2

* , * ,

* ( ) * , ( , )

r = 0.99330869 (Correlación muy alta)

El coeficiente de correlación hallado nos indica que la recta a determinar servirá para pronosticar las ventas por medio del índice económico usado.

A continuación se calculan los parámetros, como en el método de Regresión Lineal.

32

Solución

b =10 * 2067.1-1025*19.6

10 *105673 - (1025) 20 09517.

a = Y - bX ; X = 102.5 Y = 1.96

a = Y - bX ; X = 102.5 Y = 1.96 a = 1.96 - 0.09517 *102.5a = -7.7949

Ye =-7.7949 + 0.09517X

De esta manera podemos predecir que el volumen de ventas para un índice económico de 128 será de 43,869 unidades

33

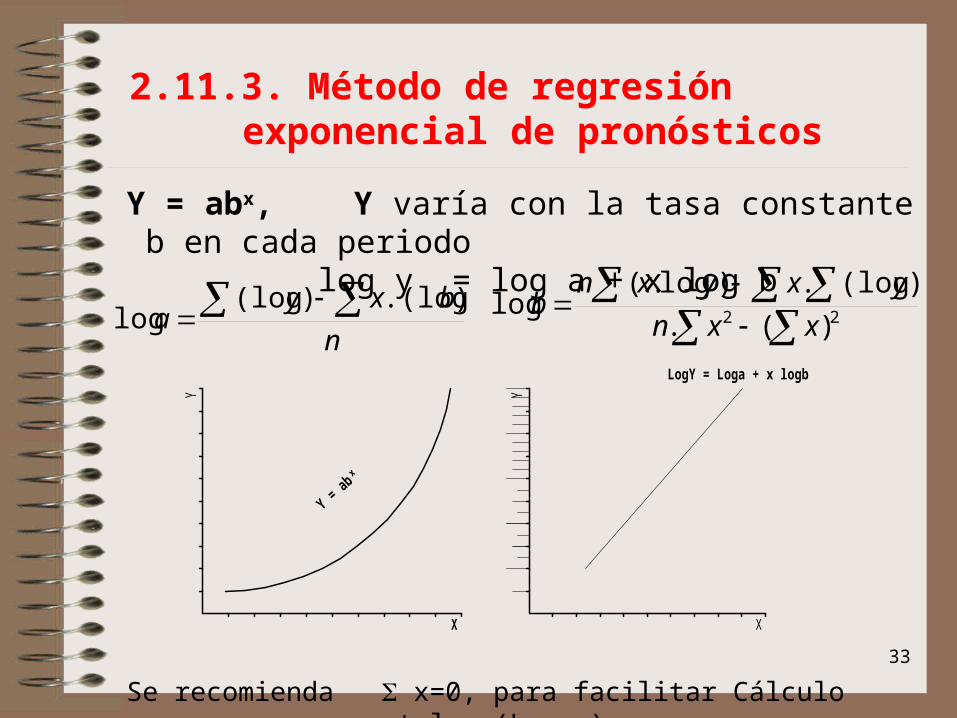

Y = abx, Y varía con la tasa constante b en cada periodo log y = log a + x log b

Se recomienda x=0, para facilitar Cálculo a = ant.log (Log a)

2.11.3. Método de regresión exponencial de pronósticos

n

bxya

).(log)(log

log

22 )(.

)(log.)log.(log

xxn

yxyxnb

Y = abx

Y

X

Y

X

LogY = Loga + x logb

34

Año X Y X2 log Y X log Y

2002 -2 108 4 2.03342376 -4.06684751

2003 -1 119 1 2.07554696 -2.07554696

2004 0 110 0 2.04139269 0

2005 1 122 1 2.08635983 2.08635983

2006 2 130 4 2.11394335 4.2278867

0 589 10 10.3506666 0.17185206

En el problema de Herramientas Andinas S.A.

Pronóstico para 2002:

Representa a un pronóstico de 132.32 unidades

log a =10.350

5= 2.07 => a = ant.log 2.07 = 117.5

log b =0.172

10= 0.0172 => b = ant. log 0.0172 = 1.0404

Y = 117.5* (1.0404) = 132.32983

35

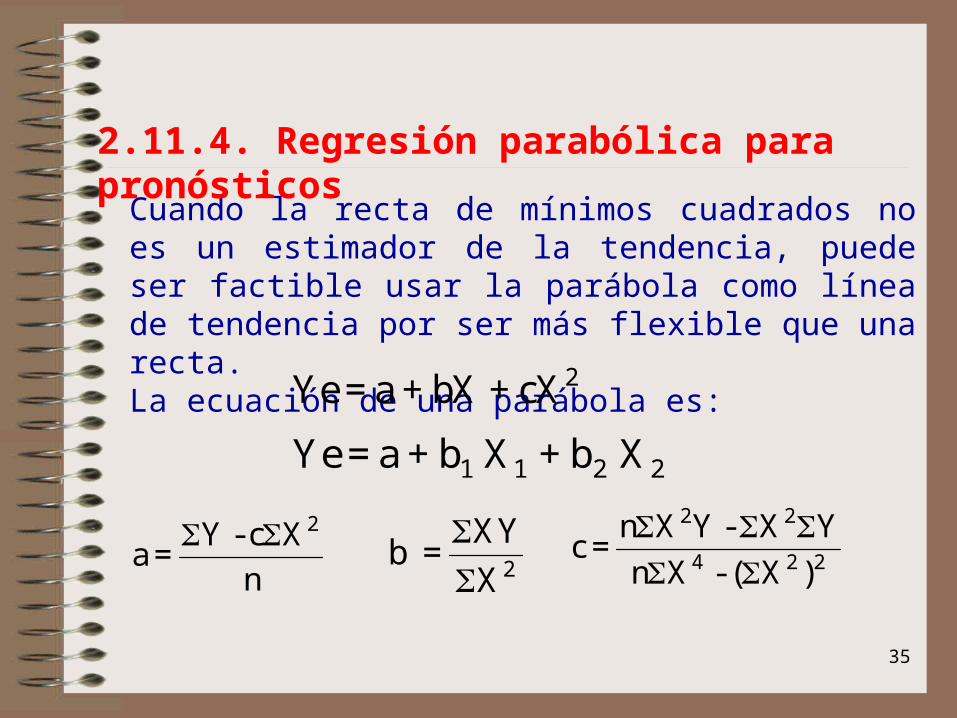

Cuando la recta de mínimos cuadrados no es un estimador de la tendencia, puede ser factible usar la parábola como línea de tendencia por ser más flexible que una recta.La ecuación de una parábola es:

2.11.4. Regresión parabólica para pronósticos

Ye = a + bX + cX2

Ye = a + b X + b X1 1 2 2

a =Y - c X

n

2 b =

XY

X

2

c =n X Y - X Y

n X - ( X )

2 2

4 2 2

36

2.11.5. Promedios Simples

En la ecuación Y = a + bX, cuando b es igual a cero la recta es horizontal. Por tanto el pronóstico para el siguiente período es el promedio simple de todos los valores de Y.

Y =Y

nE

El cálculo del valor promedio se asocia más a menudo con variaciones estacionales. Por lo general las variaciones de las temporadas fluctúan sobre un valor promedio. Los índices obtenidos pueden combinarse con los pronósticos obtenidos por otros métodos así obtener el pronóstico para la temporada.

37

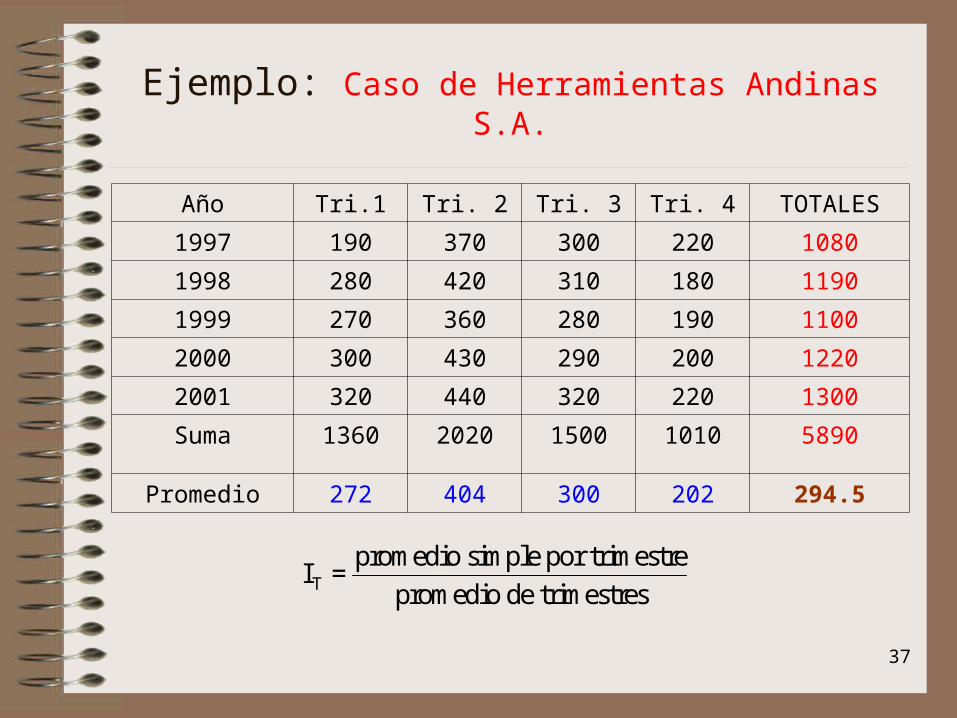

Ejemplo: Caso de Herramientas Andinas S.A.

Año Tri.1 Tri. 2 Tri. 3 Tri. 4 TOTALES

1997 190 370 300 220 1080

1998 280 420 310 180 1190

1999 270 360 280 190 1100

2000 300 430 290 200 1220

2001 320 440 320 220 1300

Suma 1360 2020 1500 1010 5890

Promedio 272 404 300 202 294.5

I =promedio simple por trimestre

promedio de trimestresT

38

Ejemplo: Caso de Herramientas Andinas S.A.

I =272

294.5= 0.92T1

I =300

294.5= 1.02T3

I =404

294.5= 1.37T2

I =202

294.5= 0.69T4

E =1 319 000 000

40.92 = 303 370 000T1

E =1 319 000 000

41.37 = 451 757 500T2

E =1 319 000 000

41.02 = 336 345 000T3

E =1 319 000 000

40.69 = 227 527 500T4

TOTAL: 1 319 000 000

39

2.11.6. Promedios Móviles

A.- Promedio Móvil Simple.

AB =EN + FE + MA

3; MA =

FE + MA + AB

3

B.- Promedio móvil Porcentual AB = 0.2EN + 0.3FE + 0.5MA

MA = 0.2FE + 0.3MA + 0.5AB

JU = 0.2MA + 0.3AB + 0.5MA

AB = 0.2AB + 0.3MA + 0.5JU

C.- Promedio Móvil Ponderado

AB =4EN + 5FE + 6MA

15; MA =

4FE + 5MA + 6AB

15

40

2.11.6. Promedios Móviles

Por lo general no tiene validez si no se combina con un índice de temporada.

Es común usar los promedios móviles con los índices de temporada.

El valor de índice de temporada se obtiene dividiendo la demanda real entre el promedio movible centrado para ese período.

Pronóstico = Promedio Movil Centrado Reciente x Indice de Temporada para el periodo

tIPMConostico Pr

41

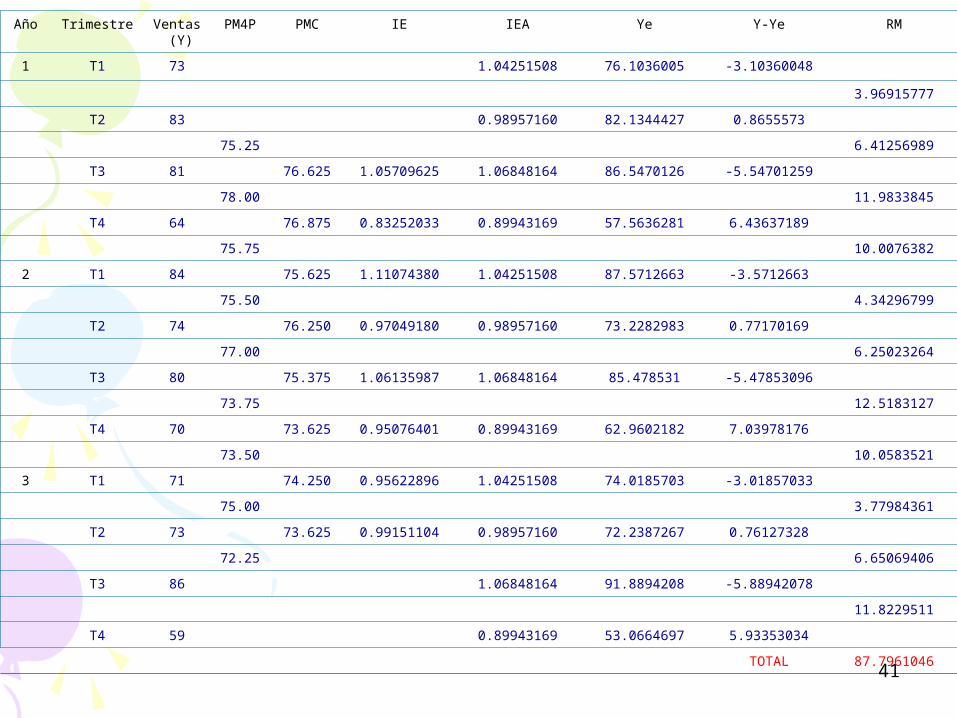

Año Trimestre Ventas (Y)

PM4P PMC IE IEA Ye Y-Ye RM

1 T1 73 1.04251508 76.1036005 -3.10360048

3.96915777

T2 83 0.98957160 82.1344427 0.8655573

75.25 6.41256989

T3 81 76.625 1.05709625 1.06848164 86.5470126 -5.54701259

78.00 11.9833845

T4 64 76.875 0.83252033 0.89943169 57.5636281 6.43637189

75.75 10.0076382

2 T1 84 75.625 1.11074380 1.04251508 87.5712663 -3.5712663

75.50 4.34296799

T2 74 76.250 0.97049180 0.98957160 73.2282983 0.77170169

77.00 6.25023264

T3 80 75.375 1.06135987 1.06848164 85.478531 -5.47853096

73.75 12.5183127

T4 70 73.625 0.95076401 0.89943169 62.9602182 7.03978176

73.50 10.0583521

3 T1 71 74.250 0.95622896 1.04251508 74.0185703 -3.01857033

75.00 3.77984361

T2 73 73.625 0.99151104 0.98957160 72.2387267 0.76127328

72.25 6.65069406

T3 86 1.06848164 91.8894208 -5.88942078

11.8229511

T4 59 0.89943169 53.0664697 5.93353034

TOTAL 87.7961046

42

Tabla . Cálculo de un índice de temporada ajustado.

Trimestre T1 T2 T3 T4

1.05709625 0.83252033

1.11074380 0.97049180 1.06135987 0.95076401

0.95622896 0.99151104

Suma 2.06697276 1.96200284 2.11845612 1.78328433

Promedio 1.03348638 0.98100142 1.05922806 0.89164217

Índice Ajust.

1.04251508 0.98957160 1.06848164 0.89943169

Indice Promedio = 1.03348638 + 0.98100142 + 1.05922806 + 0.89164217 = 3.96535802

f =Nro de Promedios

Indices Promedio=

4

3.96535802= 1.00873615a

Pronósticos.T1=(Promedio móvil centrado mas reciente para T1) x (Índice de estacionalidad ajustado)

Prom. Móv. Ind. Est. Aju. Pronóstico

T1= 74.250 1.04251508 77.4067443

T2= 73.625 0.98957160 72.8572090

T3= 75.375 1.06848164 80.5368034

T4= 73.625 0.89943169 66.2206581

43

Proviene de la ecuación = Ft= Dt-1+(1-)Ft-1

Ft= Ft-1+(Dt-1 +Ft-1 )Ft = pronóstico para el periodo siguienteFt-1 = pronóstico para el periodo anterior = constante de atenuación ( 0 <= <= 1 )Dt = Valor real en el periodo en curso (Dt)

El nuevo pronóstico de la demanda(Ft ) es igual al pronóstico anterior más una porción del error ( la diferencia entre el pronóstico anterior y lo que en realidad ocurrió

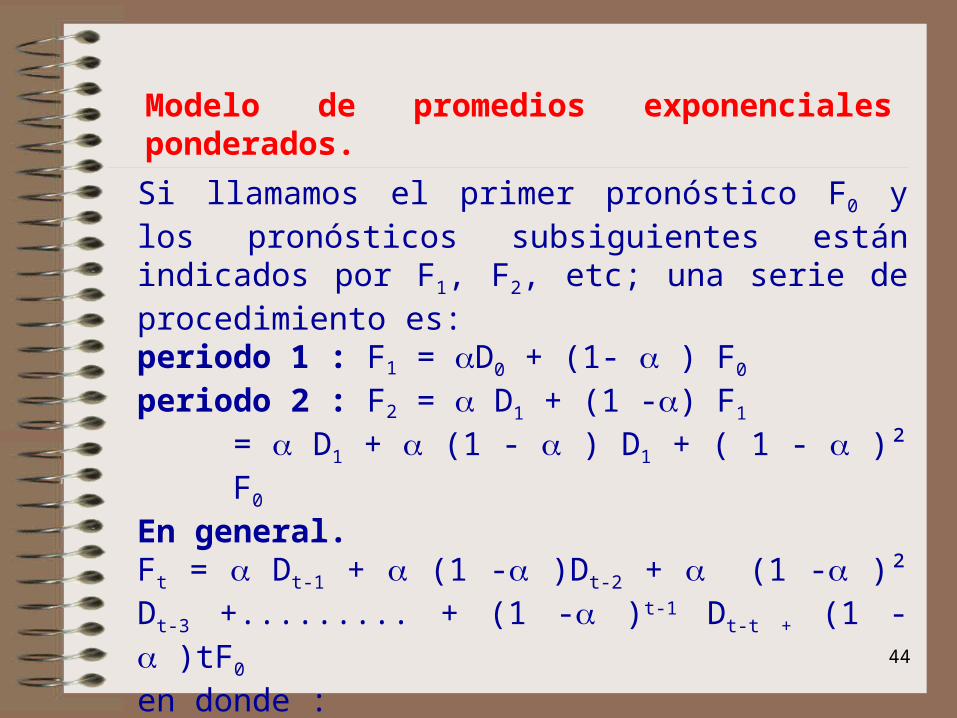

2.11.7. Modelo de promedios exponenciales ponderados.

44

Si llamamos el primer pronóstico F0 y los pronósticos subsiguientes están indicados por F1, F2, etc; una serie de procedimiento es:periodo 1 : F1 = D0 + (1- ) F0

periodo 2 : F2 = D1 + (1 -) F1

= D1 + (1 - ) D1 + ( 1 - )² F0

En general.Ft = Dt-1 + (1 - )Dt-2 + (1 - )² Dt-3 +......... + (1 - )t-1 Dt-t + (1 - )tF0

en donde :Ft = pronóstico para el periodo tDt = Datos Históricos Dt-t = Pronóstico inicial F0

Modelo de promedios exponenciales ponderados.

45

Se han considerado dos tipos básicos de métodos de pronóstico. Las ecuaciones por ajuste de línea recta suministran un medio para extrapolar pronósticos a varios periodos en el futuro.Los procedimientos iterativos se basan en datos oportunos para hacer el pronóstico siguiente.Se debe usar el criterio para pronosticar

2.12. Comparación y control de los pronósticos por serie de tiempo

46

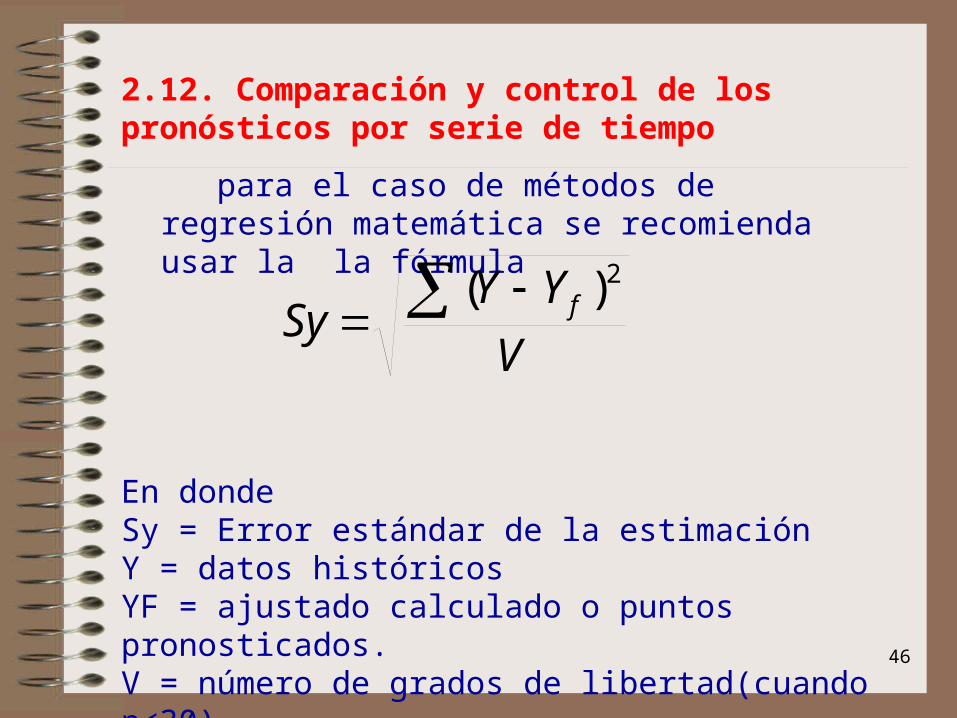

para el caso de métodos de regresión matemática se recomienda usar la la fórmula

En dondeSy = Error estándar de la estimaciónY = datos históricosYF = ajustado calculado o puntos pronosticados.V = número de grados de libertad(cuando n<30)Se escoje el modelo que tiene menor Sy

2.12. Comparación y control de los pronósticos por serie de tiempo

V

YYSy f

2)(

47