sociales unidad iztapalapa - critica-azcapotzalco.org · del capitalismo mundial por los nuevos...

TRANSCRIPT

ÁU\Casa abierta al ~empo

UNIVERSIDAD AUTÓNOMA METROPOLITANA

Dr. Enrique Femández FassnachtRector General

Mtra. Iris Santacruz FabilaSecretario General

UNIDAD IZTAPALAPA

Dr. Javier Velázquez MoctezumaRector

Dr. Óscar Comas RodrlguezSecretario

Dr. José Octavio Nateras DomínguezDirector de Ciencias Sociales y Humanidades

Dra. Milagros Huerta CoriaCoordinadora de Extensión Universitaria

Ma. del Rosario Hoyos AleaJefa de la Sección de Producción Editorial

Lic. Enrique QuezadaJefe de la Sección de Producción Editorial

Socialismo, capitalismo y movimientossociales

CoordinadoresAna Alicia Solís de AlbaMax Ortega Aguirre

Abelardo Mariña FloresNina Torres Baños

Primera impresión: 2010

© UNIVERSIDAD AUTÓNOMA METROPOLITANAUNIDAD IZTAPALAPASan Rafael Atlixco No. 186Iztapalapa, 09340, México, D. F.

ISBN: 978-607-477-300-2Impreso y hecho en México / Printed inMexico

ÍNDICE

Notas sobre los autores 9Presentación 13

ECONOMÍA

La crisis económica de Estados Unidos: causas y solucionesFred Moseley 19

Las dimensiones geoeconómica y geopolítica de la crisis mundialAbelardo Mariña Flores 39

Crisis capitalista mundial y políticas anticíclicasLuis Kato Maldonado 55

La crisis general del capitalismo: un año despuésAtilio Boron 75

Crisis, revolución técnica y empleoJavier Contreras Carvajal 91

POLÍTICA

La Unión Europea a prueba de la crisis mundial: integración o desintegraciónRobert Rollinat 107

Crisis capitalista y socialismo en MéxicoEnrique Montalvo 125

7

FRED MOSELEY

es, se resisten a poner en práctica en EUA lo que predicaron a los japoneses. Geithnery Surnmers deberían seguir sus propios consejos y aprender la lección de Japón: losacreedores deben aceptar pérdidas o EUA sufrirá una década o más de estancamientoy, aún así, no habrá resuelto el problema del sobreendeudamiento.

Conclusión

Si no se hace algo similar a lo señalado antes, seguiremos enfrentando el mismo crueldilema de rescatar a los capitalistas financieros o experimentar peores crisis econó-micas una y otra vez, en el futuro. Dentro del marco institucional del capitalismofmanciero sólo existen las dos opciones de este dilema. Para crear una opción favo-rable a los trabajadores, debe modificarse en forma drástica el marco institucionaldel capitalismo financiero, convirtiendo las finanzas capitalistas en finanzas guberna-mentales nacionalizadas. La nacionalización de los bancos no es socialismo, peropodría ser un paso importante en el camino hacia el socialismo. La utilización debancos gubernamentales para alcanzar objetivos importantes de política pública envez de la maxirnización de la ganancia, sería un modelo para el resto de la economía.Más y más gente podría comenzar a darse cuenta que una economía completa ope-rada de acuerdo a objetivos de política decididos en forma democrática sería prefe-rible para la vasta mayoría de los estadounidenses que la actual economía operadade acuerdo a la maxirnización de la ganancia, que genera una gran desigualdad y quees también altamente inestable y propensa a crisis, como la actual, que causan gran-des sufrimientos y dificultades. j Sin duda podemos crear un sistema económico mejorque el existente!

38

Las dimensiones geoeconómica y geopolítica de la crisismundial

Abelardo Mariña Flores *

Durante 2008 y 2009 la economía mundial experimentó una crisis general, la mássevera de la posguerra, que ha conjugado una fuerte contracción de la dinámica dela actividad productiva y del comercio internacionales con una crisis del sistema

r bancario mundial y de los mercados fmancieros globales; que ha abarcado las distin-tas formas y mecanismos productivos y no productivos de valorización de capital; yque ha afectado a las distintas variedades concretas de existencia del capital: empre-sas industriales y comerciales, instituciones fmancieras bancarias y no bancarias, asícomo corporaciones combinadas que articulan distintos tipos de actividades pro-ductivas y no productivas (Mariña, 2009). La crisis actual, por su profundidad yamplitud, confirma los límites de la modalidad neo liberal de reestructuración que seha desplegado en las últimas tres décadas como respuesta del capital a la crisisestructural de rentabilidad de la década de 1970 (Parte 1). Las especificidades desu génesis y desarrollo han estado determinadas por un conjunto de transformacio-nes geoeconómicas y geopolíticas que se han venido desarrollando en el mundo enlas últimas décadas, como resultado del propio proceso de reestructuración neo liberal(Parte 2). En particular, estas transformaciones han determinado el desarrollo tandesigual de la crisis entre las distintas regiones y países que integran el mercadomundial (Parte 3). Si bien la crisis mundial se contuvo en el segundo semestre de2009 (Parte 4), las perspectivas de una recuperación sostenida de la economíamundial son inciertas (Cámara yMariña, 2009) (Parte 5).

* Área de Sociedad y Acumulación Capitalista del Departamento de Economía de la UAM-A. Integrantedel Programa universitario de investigación de la UAM "Integración en las Américas".

39

ABELARDO MARIÑA FLORES

El contexto estructural de la crisis actual

La crisis actual no es una crisis estructural clásica de sobreacumulación, asociada aun descenso de largo plazo de la tasa general de ganancia, corno 10 fue la de ladécada de 1970. Es, más bien, una crisis de la modalidad neo liberal de reestructura-ción, en curso ya por más de tres décadas, justamente corno respuesta a la crisisestructural de rentabilidad de aquella década. El neoliberalismo ha sido incapaz derecuperar a plenitud la rentabilidad del capital industrial y, por tanto, la acumulaciónproductiva y la dinámica de la productividad en los centros del capitalismo mundial;asimismo, ha generado una progresiva inestabilidad sistémica debido a su sesgofinanciero-especulativo que, a su vez, se ha constituido corno uno de los principalesobstáculos, junto con su sesgo antilaboral, a la recuperación plena de la rentabilidadproductiva (Cámara y Mariña, 2009). Por tanto, la crisis actual es resultado, almismo tiempo, de los avances y los límites de la modalidad de reestructuraciónneoliberal. Las especificidades de su génesis y desarrollo, por un lado,han estadodeterminadas por un conjunto de transformaciones geoeconómicas y geopolíticasque se han desplegado corno resultado del exitoso avance de la reestructuraciónneo liberal; en particular, la incorporación de nuevos actores al mercado mundialcapitalista. Por otro, manifiestan las contradicciones generadas por la propia rees-tructuración neoliberal, en particular su sesgo financiero-especulativo, que tuvo cornoevidente manifestación que la recuperación de la economía de Estados Unidos de larecesión de 2000-2001, además de haber sido poco vigorosa, no se haya sustenta-do en la reactivación de la inversión productiva, sino en la dilatación de la burbujahipotecaria especulativa en ese país (Mariña, 2009).

Los antecedentes de la actual crisis se ubican al final de 2006 y el inicio de2007, cuando la actividad económica en los centros de la economía mundial (EstadosUnidos, Japón y la Unión Europea) experimentó una desaceleración cíclica que devinorecesión al final de 2007 (Gráfica 1). El estallido de la burbuja hipotecaria en EstadosUnidos en 2007, que comenzó a desinflarse desde 2006, provocó una crisis bancariay de los mercados financieros, primero en ese país y luego en el resto del mundo,que se manifestó con quiebras bancarias generalizadas y con el fin del auge de 10mercados de valores desde el segundo semestre de 2007 y su desplome en octubrede 2008 (Gráfica 2). La consiguiente restricción general del crédito, tanto a la inversióncorno al consumo, reforzó la recesión en los países centrales, que en el último trimestrede 2008 alcanzó, con contracción absoluta del PIB, el nivel de depresión. Lareducción de la demanda de importaciones de los países centrales, que provocó una

40

SOCIALISMO, CAPITALISMO Y MOVIMIENTOS SOCIALES

fuerte disminución del comercio internacional durante el último trimestre de 2008(disminución trimestral de -20.6%) y el primero de 2009 (-21.6%) (Gráfica 3),junto con la crisis bancaria y fmanciera global, determinaron que la depresión de lospaíses centrales se difundiera, con distintos grados de intensidad, al conjunto de laeconomía mundial (Gráfica 1).

6.0'.4

5.0%

4.0%

Gráfica 1. DInámica del PlB real de los centros del capitalismo mundIal y de laeconomla mundial

1999-2008 y estimacIones para 2009(Cambio % anual del P'B a precios constantes)

•..•.•....--:,••,," ''''~ /--- ! ••.--~-3.0%"" • ," /, _?""_': ••.••

/> \" .".. .••••••.., •• __ ""," '" \ " ."....,. "".~ -.ti' ",,~.•tJII!IIl¿. "2 0% ~ ~-... ~ ~ •....."-,. .''"Itu •••'''H ••.•• ;~ ~,. V \. \ ';'...-:.. -::".... , ' ! '.=" -,

.'.. o" . ."1.0% --'''-r' - ". •..• ,....~ ~.•...-1- ~-I \" '\' • ...·1 l" - ,-'o '\ I

0.0'.4·· · · '~'·T-·: .t + \\~\¡ '\ 'IÍ ~ ••• I

·1.0'" - 1-- -- _ '.' _ _ . \" "

-20% h ~ ~- r~_:.~,._ \,~~. "f , \., \ ~

·3.0'11. _. _.. ' '- I \ \

j . \••••0% __ .\ \f •, ,

·5.0% -t---r, ,,\·11.0%

••••••••••..oo~

..o~

N ... ., ••• ••• •... •• •••••• o o o o ••• o CI~ ~ & ~ ~ ~ ~ ~••.•••.•J.pón - - 'Unl6n Europe. -Muneto- - Estldos Unidos

Fuente: IMP (2010).

41

ABELARDO MARIÑA FLORES

4líO

400

3líO

300

250

200

1 líO

100

8 8 8' ~• '" '" 8 8 88 g 8.. •• •• •• NI •• ••• •• ••

.va Yolk 100w Jo"~1 ----Lomhs [FlMnc:llll1'lrna100)- ..- A18man~ (DAX30) ••••.• TDl<yO (N!nei)

Fuente:Yahoo! Finance (http://uk.finance.yahoo.com/m2).

GraflCl3. DlnClmlea <le!valor de las exportaciones mutlCll.a.le1990-tereer trtmestre de 2009

(camtllo % anual '11tlmutral de valOres en dÓlares corrientes)

ooS

·2S'Io• 8 é 9 a 3 ~ ~ l ~ l 3 ~ ~ ~ ~ ~ ¿ ~ ~ ~ ¡~~~ Q o Q g o a o a o D a g D o o a o e B o o ~ op •• •• N N N ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ ~. ~ ~ ~ ~ 2

=8Iene. y servklo, (anUllll -lJje~1 (lJnual) --B¡_I~ II1ttrlor)

Fuente: IMF (2009b) Y WTO (2009).

42

SOCIALISMO, CAPITALISMO Y MOVIMIENTOS SOCIALES

A pesar del carácter general de la crisis actual, el desenvolvimiento económicode las distintas regiones y países que conforman el mercado mundial fue sumamentedesigual durante 2008 y 2009; Y lo mismo se espera para 2010. Este desarrollodesigual se explica, en primer lugar, por las profundas transformacionesgeoeconómicas y geopolíticas que se han desarrollado en el mundo en las últimastres décadas como resultado de las heterogéneas formas de incorporación yrearticulación al mercado mundial de los distintos países y regiones del mundo en elperiodo de la globalización neoliberal; y en segundo lugar, por las diferentesmodalidades de política económica instrumentadas frente a la crisis actual.

2 Transformaciones geoeconómicas y geopolíticas en las últimas tresdécadas

En el plano geoeconómico, en las últimas tres décadas el mercado mundial ha expe-rimentado un conjunto de cambios estructurales resultantes del relativo debilitamien-

.;. to de los centros capitalistas hegemónicos (Estados Unidos, Unión Europea y Japón)y del desarrollo en la periferia de nuevos polos dinámicos de acumulación y creci-miento (Mariña, 2008). Estos nuevos polos (sobre todo China, India, Rusia y Brasil,que forman el llamado BRIC) se han erigido, de hecho, como semiperiferias en elsentido de que, aunque siguen siendo dependientes de los centros capitalistas, tienenuna relativa autonomía que les ha permitido constituirse como subcentros económi-cos regionales.' El desarrollo de estas nuevas correlaciones económicas de fuerza semanifestó con claridad a partir de la década de 1990, pero sobre todo en la de2000, a través de la modificación, por un lado, de la estructura mundial del PIB y delcomercio internacional y, por otro, de la dirección de los flujos internacionales deinversión directa y de capital de crédito.' Estas transformaciones de la estructurageoeconómica mundial son la base de la configuración de nuevas relacionesgeopolíticas caracterizadas por la disputa de la hegemonía que detentan los centrosdel capitalismo mundial por los nuevos polos dinámicos de acumulación y crecimien-to, sobre todo en espacios regionales en el caso de India y Brasil, pero tambiénglobalmente en el caso de China y Rusia. Dichas transformaciones geoeconómicas

1 Destacan las relaciones económicas de China con los países del sudeste asiático, de Rusia con los paísesexsoviéticos y de Brasil con los países sudamericanos, en particular los integrados al MERCOSUR.2 Destaca el hecho de que China se ha convertido en fuerte receptor de inversión extranjera directa y, almismo tiempo, en uno de los principales acreedores de Estados Unidos. (Mariña, 2008a).

43

ABELARDO MARIÑA FLORES

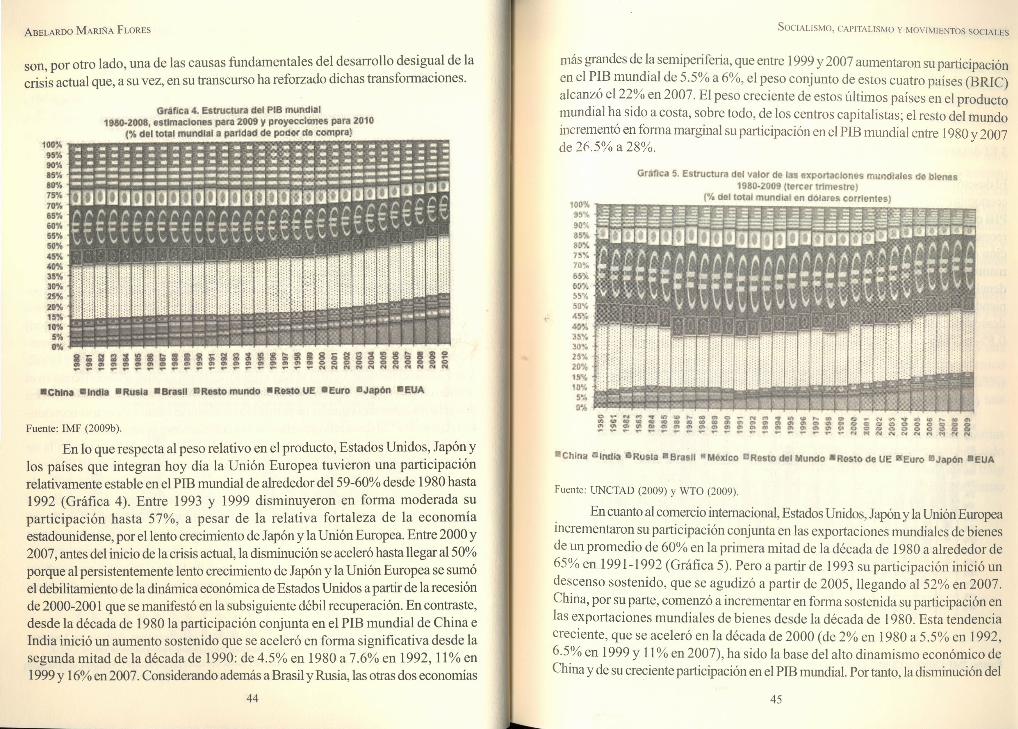

son, por otro lado, una de las causas fundamentales del desarrollo desigual de lacrisis actual que, a su vez, en su transcurso ha reforzado dichas transformaciones.

Gr4'Ica 4. Estructura del PI.B mundial198(),Z008, estimaciones para 2009 y proyecciones para Z010

(0/0 del total mundial a pañdad de poder de compra}

100%lill~~~~~III~~~~IIII~~~I~I~~85%90%8S·A,110%75%

70%..,. ••••65%60%55%50%45%40%35%30%25%20%15%10%5%0%

1¡~i,l!l'[11 ¡'ii iti

i~~g¡~~~.a~~g~lm~S!$8E~S!~8S88~~mG~~O~~~~~G~~m~~~~mCOCOOQQOOOC~~~p~~~~~~~~~~~r~~r~N~NNNNNN~~~

8Chlna 81.ndla 8Rusla-Brasll aResto mundo 8Resto UE 8Euro IIJapón 8EUA

Fuente: IMF (2009b).

En lo que respecta al peso relativo en el producto, Estados Unidos, Japón ylos países que integran hoy día la Unión Europea tuvieron una participaciónrelativamente estable en el PIB mundial de alrededor del 59-60% desde 1980 hasta1992 (Gráfica 4). Entre 1993 y 1999 disminuyeron en forma moderada suparticipación hasta 57%, a pesar de la relativa fortaleza de la economíaestadounidense, por el lento crecimiento de Japón y la Unión Europea. Entre 2000 y2007, antes del inicio de la crisis actual, la disminución se aceleró hasta llegar al 50%porque al persistentemente lento crecimiento de Japón y la Unión Europea se sumóel debilitamiento de la dinámica económica de Estados Unidos a partir de la recesiónde 2000-2001 que se manifestó en la subsiguiente débil recuperación. En contraste,desde la década de 1980 la participación conjunta en el PIB mundial de China eIndia inició un aumento sostenido que se aceleró en forma significativa desde lasegunda mitad de la década de 1990: de 4.5% en 1980 a 7.6% en 1992, 11% en1999 y 16% en 2007. Considerando además a Brasil y Rusia, las otras dos economías

44

SOCIALISMO, CAPITALISMO Y MOVIMIENTOS SOCIALES

más grandes de la semiperiferia, que entre 1999 y 2007 aumentaron su participaciónen el PIB mundial de 5.5% a 6%, el peso conjunto de estos cuatro países (BRIC)alcanzó e122% en 2007. El peso creciente de estos últimos países en el productomundial ha sido a costa, sobre todo, de los centros capitalistas; el resto del mundoincrementó en forma marginal su participación en el PIB mundial entre 1980 y 2007de 26.5% a 28%.

100%95%90%85%80'475%70%65%60%55%50%4S''¡'40%35%30%25%20%15%10%5%0%

Gréflca 5. Estructura del valor de las exportaciones mundiales de bienes1980-2009 (tercer trimestre)

('Yo dol tot;)1 mundial en dólares comentes)

e - N M • ~ ~ ~ e o o ~ N M ~ ~ ~ ~ • m e ~ N ~ ~ ~ ~ ~ • me ~ ~ ~ ~ ~ ~ e ~ ~ m m ~ m m m ~ ~ • m o e e o o o e o o o~ ~ m ~ m ~ ~ ~ ~ ~ m _ m • m ~ ~ G m ~ Q o o o o o e o o op ~ ~ ~ ~ - ~ p ~ ~ ~ ~ p ~ ~ p ~ ~ ~ ~ N ~ ~ ~ ~ ~ ~ ~ N N

-ChIna 1110013-Rusia -Brasrl "MéxIco "Resto del Mundo -Resto de UE -Euro "Japón -EUA

Fuente: UNCTAD (2009) y WTO (2009).

En cuanto al comercio internacional, Estados Unidos, Japón y la Unión Europeaincrementaron su participación conjunta en las exportaciones mundiales de bienesde un promedio de 60% en la primera mitad de la década de 1980 a alrededor de65% en 1991-1992 (Gráfica 5). Pero a partir de 1993 su participación inició undescenso sostenido, que se agudizó a partir de 2005, llegando al 52% en 2007.China, por su parte, comenzó a incrementar en forma sostenida su participación enlas exportaciones mundiales de bienes desde la década de 1980. Esta tendenciacreciente, que se aceleró en la década de 2000 (de 2% en 1980 a 5.5% en 1992,6.5% en 1999 y 11% en 2007), ha sido la base del alto dinamismo económico deChina y de su creciente participación en el PIB mundial. Por tanto, la disminución del

45

ABELARDO MARIÑA FLORES

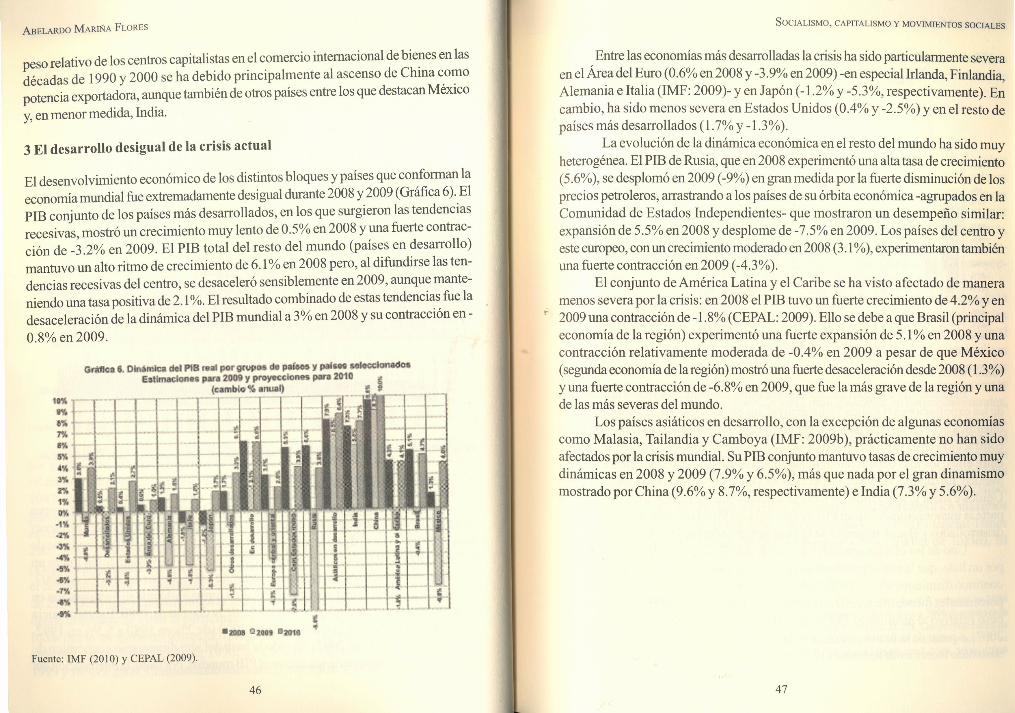

peso relativo de los centros capitalistas en el comercio internacional de bienes en lasdécadas de 1990 y 2000 se ha debido principalmente al ascenso de China comopotencia exportadora, aunque también de otros países entre los que destacan Méxicoy, en menor medida, India.

3 El desarrollo desigual de la crisis actual

El desenvolvimiento económico de los distintos bloques y países que conforman laeconomía mundial fue extremadamente desigual durante 2008 y 2009 (Gráfica 6). ElPIB conjunto de los países más desarrollados, en los que surgieron las tendenciasrecesivas, mostró un crecimiento muy lento de 0.5% en 2008 y una fuerte contrac-ción de -3.2% en 2009. El PIB total del resto del mundo (países en desarrollo)mantuvo un alto ritmo de crecimiento de 6.1% en 2008 pero, al difundirse las ten-dencias recesivas del centro, se desaceleró sensiblemente en 2009, aunque mante-niendo una tasa positiva de 2.1%. El resultado combinado de estas tendencias fue ladesaceleración de la dinámica del PIB mundial a 3% en 2008 y su contracción en-0.8% en 2009.

Griff~ e. Dinámica del PIS •.•• 1por grupo. pllsea '1parles H1ecclomIiCkMI1010

'10Yo

'"l'7%..,.5%4%l'4aYo1"4lWt.,•2%·I~,..'

f "I r:'T::r 1_. 1•••••• • •••••• ')o _ ~ _, - 1. I : 1. I •~- . ., ~~" ~ ". .0 '"~- ," ~! -' -,-,-,_,._-' . ,,' f --~~.id E,\.- ~I-- I_~_.__ __",''r '" ' ~; - -_.-e 'í' - ..- r -• i l•- --c" - ' - . ' - ¡ ~1;1 iri!S /~ :-~~:f. j:s :!:.1.. \tI !

.,r" T -r '1 -f' I-i-D' ~ • . . - !I !.1. • - • 111, ¡ t 1 l' :~i r r~'~-l I .:J: q-+l 4-1" 'w1~ J. > • • - ". ! 1: - ~ - ¡j . ~, , • _' s- -' ' . " _.~-'-11''' - - -1- - • -- .- ..~. - .. - ....

_,__~_.: .1 c- " _!" • , . ,1_ - •• c-__ ."-1 · ,- J -.- - ' . - - - .- . .- , . - . ,- .--J-J~:I-- ..+ -1- .+ - , --'o,_, ~ ~._. :::;1--r ---\--1" L ' . --:-:: .. 1 - '11-

__ ,~I_- .. _ ~ ··.~ljJI~ -- - -____~_ _ ~r r~:I~-~- . ~ ~___ -:~ :1 "]-~-4%·7%

••..".-20011 02oa, •.2G10

Fuente: IMF (2010) YCEPAL (2009).

46

SOCIALISMO, CAPITALISMO Y MOVIMIENTOS SOCIALES

Entre las economías más desarrolladas la crisis ha sido particularmente severaen el Área del Euro (0.6% en 2008 y -3.9% en 2009) -en especial Irlanda, Finlandia,Alemania e Italia (IMF: 2009)- yenJapón (-1.2% y -5.3%, respectivamente). Encambio, ha sido menos severa en Estados Unidos (0.4% y -2.5%) Yen el resto depaíses más desarrollados ( 1.7% y-l. 3%).

La evolución de la dinámica económica en el resto del mundo ha sido muyheterogénea. El PIB de Rusia, que en 2008 experimentó una alta tasa de crecimiento(5.6%), se desplomó en 2009 (-9%) en gran medida por la fuerte disminución de losprecios petroleros, arrastrando a los países de su órbita económica -agrupados en laComunidad de Estados Independientes- que mostraron un desempeño similar:expansión de 5.5% en 2008 y desplome de -7.5% en 2009. Los países del centro yeste europeo, con un crecimiento moderado en 2008 (3.1%), experimentaron tambiénuna fuerte contracción en 2009 (-4.3 %).

El conjunto de América Latina y el Caribe se ha visto afectado de maneramenos severa por la crisis: en 2008 el PIB tuvo un fuerte crecimiento de 4.2% y en2009 una contracción de -1.8% (CEPAL: 2009). Ello se debe a que Brasil (principaleconomía de la región) experimentó una fuerte expansión de 5.1 % en 2008 y unacontracción relativamente moderada de -0.4% en 2009 a pesar de que México(segunda economía de la región) mostró una fuerte desaceleración desde 2008 (1.3%)y una fuerte contracción de -6.8% en 2009, que fue la más grave de la región y unade las más severas del mundo.

Los países asiáticos en desarrollo, con la excepción de algunas economíascomo Malasia, Tailandia y Camboya (IMF: 2009b), prácticamente no han sidoafectados por la crisis mundial. Su PIB conjunto mantuvo tasas de crecimiento muydinámicas en 2008 y 2009 (7.9% y 6.5%), más que nada por el gran dinamismomostrado por China (9.6% y 8.7%, respectivamente) e India (7.3% y 5.6%).

47

ABELARDO MARIÑA FLORES

Gráfica 7. Dinámica del valor en d61ares corrientes de las exportaciones degrupos de paises y paises seleccionados: trimestre 2008-4 a 2009-3

(cambio ole con respecto al mismo trimestre del ano anterior)iI ~

j i ~l i

3 ~ 1 i ~." i • .!e W ••'Z ¡ i " " 1: "

O t: • ! u " O

." 1 ! .. '" ~ i u

e 11 <C lO

~... ~ .!!! .. ••:i :;) o .11 J:I ~ ¡;; ~ -c :¡; ..J ~.! "' ~ <C .I! O ,¡¡ w U IX ~ .5 U <C

8%

02008 Trlm4 11I2009Trlm1 -2009 Trlm2 -2009 Trim3

Fuente: WTO (2009).

El desarrollo desigual de la crisis está estrechamente asociado a la dinámicade las exportaciones (Gráfica 7). En general, los países y grupos de países en que ladinámica del PIB tuvo un peor desempeño en 2009 fueron aquellos con una mayorcontracción en el valor de las exportaciones desde el último trimestre de 2008 y,entre ellos, los más dependientes de las mismas: Rusia, Japón, Alemania, Italia yMéxico. En cambio, la reducción del valor de las exportaciones de bienes de EstadosUnidos e India y, sobre todo, de China fue relativamente menor, lo que explica enparte la menor contracción del PIB de Estados Unidos en relación al resto de paísesdesarrollados y el sostenimiento de la dinámica económica de India y China.

Uno de los efectos generales de este desarrollo desigual de la crisis ha sido,por un lado, que la participación conjunta de los países centrales en el PIB mundialcontinuó disminuyendo en 2008-2009 hasta el 48% en este último año (dos puntosporcentuales menos que en 2007) (Gráfica 4); por otro, que el BRIC siguió ganandopeso relativo al alcanzar eI23.6% en 2009 (1.6 puntos porcentuales más que en2007), a pesar de la fuerte contracción de Rusia y la más moderada de Brasil, por elsostenido incremento de China (12.5%) e India (4.9%) que, en conjunto, sumaron

48

SOCIALISMO, CAPITALISMO Y MOVIMIENTOS SOCIALES

en 2009 el 17.4% del PIB mundial. Destaca, asimismo, que durante la crisis Chinasiguió incrementando su participación en el valor de las exportaciones totales debienes (12.2%) (Gráfica 5).

4 La re activación economíca y las políticas contracíclicas

Enjulio de 2009 las proyecciones del Fondo Monetario Internacional (FMI) sobrela dinámica del PIB mundial eran de una contracción de -1.4% para 2009 y de uncrecimiento muy moderado de 2.5% para 2010. En octubre de ese año, por primeravez en dos años, el FMI revisó al alza sus proyecciones (IMF: 2009b ):3 menorcontracción para 2009 (-1.1 %) y inayor crecimiento para 20 1O(3.1 %). De nuevo,en enero de 2010 las perspectivas del FMI mejoraron (IMF, 2010): sus estimacio-nes de la contracción en 2009 del PIB mundial fueron de apenas -0.8% y su proyec-ción para 2010 es de una moderada expansión de 3. 9% (Gráfica 6).

El que la contracción del PIB· mundial en 2009 haya sido menos severa de loque se esperaba a la mitad de ese año, lo mismo que el mejoramiento de lasexpectativas para 2010, se debe a los efectos positivos, aunque parciales, sobre eltranscurso inmediato de la C11Sisde las pragmáticas políticas económicas contracíclicasinstrumentadas desde el final de 2007 y durante 2008-2009. Los recursos masivosinyectados para rescatar al sistema bancario y financiero y a otras corporacionesindustriales (como las empresas automotrices), principalmente en los países centrales,y las políticas fiscales expansivas instrumentadas en 2009 en casi todo el mundo,contuvieron la debacle fmanciera y reactivaron en parte los mercados crediticio s y elcomercio mundial a partir del segundo trimestre de 2009, propiciando la reanimaciónde la actividad económica durante el segundo semestre de ese año. Los mercadosde valores mostraron una recuperación a partir de marzo de 2009 (Gráfica 2) que,sin embargo, todavía los ubicaba al final de 2009 en niveles inferiores a los máximosalcanzados en 2007: -13% (Dow Jones de Nueva York), -19% (Financial Times100 de Londres), -26% (DAX 30 de Alemania) y -39% (Nikkei de Tokio). El

J Mientras que en octubre de 2007 el FMI esperaba que la tasa de crecimiento del PIB mundial en 2008fuera de 4.8%, apenas menor al 5.2% experimentado en 2007, las tasas esperadas para 2008 disminuyerona 3.7% en abril y a 2.7% en octubre; finalmente, el crecimiento de 2008 fue de 3%. Las proyecciones decrecimiento para 2009, que eran de 2.6% en abril de 2008, disminuyeron sistemáticamente a 1.9% enoctubre de 2008, -1.3% en abril de 2009 y -1.4% enjulio de ese último año (IMF: 2007, 2008, 2008a, 2009y 2009a).

49

ABELARDO MARIÑA FLORES

comercio mundial de bienes volvió a crecer a tasas trimestrales de 7.6% Y10.4% enel segundo y tercer trimestres de 2009 (Gráfica 3), aunque su valor en este últimofue, sin embargo, aun inferior en -26% al nivel máximo alcanzado en el segundotrimestre de 2008.

Las proyecciones del FMI para 2010 son muy diferenciadas debido al propiodesarrollo desigual de la crisis y, en particular, de la reactivación económica en elsegundo semestre de 2009 (IMF, 2010). El FMI proyecta que las economías másdesarrolladas crezcan en apenas e12.1 % por la lenta recuperación del Área del Euro(1%) y de Japón (1.7%) y a pesar del mayor dinamismo esperado de EstadosUnidos (2.7%) Yotro países desarrollados (3.3%). En contraste, proyecta una fuerteexpansión de 6% del conjunto de economías en desarrollo, sobre todo por el fuertedinamismo de los países asiáticos en desarrollo (8.4%) y, entre ellos, de China (10%)e India (7.7%). Las proyecciones para América Latina son de un crecimiento de4.1 % por el fuerte dinamismo esperado de Brasil (4.7%) y, en menor medida, deMéxico (4%). Por último, las proyecciones para la Comunidad de EstadosIndependientes (3.8%) están determinadas por la esperada recuperación de Rusia(3.6%).

Destaca, por tanto, que la reactivación de la economía mundial al final de2009 y el mejoramiento de expectativas para 2010 no se deben tanto al efectopositivo de las políticas contracíclicas en los países centrales, sino a la fortaleza quehan mostrado algunos de los nuevos polos dinámicos de acumulación en el contextode crisis mundial, en particular China e India y, en menor medida, Brasil. Esta situación,por un lado, confinna las tendencias económicas, sobre todo de la década de 2000,asociadas a las transformaciones de la estructura geoeconómica mundial pero, porotro, es resultado de las especificidades de las políticas contracíclicas instrumentadasen los distintos países y regiones.

En general, en los países centrales se han instrumentado políticas que puedencaracterizarse como una especie de "keynesianismo neoliberal". Si bien han aumentadoel gasto y el déficit públicos, no han afectado los fundamentos de la hegemoníafmanciera-especulativa y, al tener un enfoque antilaboral, no han logrado revertir nilas históricamente altas tasas de desempleo que se alcanzaron durante 2008-2009 niel deterioro salarial; por tanto, no apuntan a fortalecer en forma sostenida la demandaefectiva. En el caso del Área del Euro, las políticas monetarias y fiscales contracíclicashan estado limitadas por la necesidad de mantener la estabilidad cambiaria, uno delos fundamentos de la construcción y consolidación del área económica común. Esta

50

SOCIALISMO, CAPITALISMO Y MOVIMIENTOS SOCIALES

limitación es uno de los factores explicativos de la severidad de la crisis en estaregión. En el caso de Estados Unidos, las políticas contracíclicas han sido más radicalesporque, en tanto emisor de la moneda (el dólar) que sigue funcionando como dineromundial, no requiere, al menos hasta el momento, sostener a ultranza el tipo decambio. El relativamente mejor desempeño de la economía de Estados Unidos durantela crisis se ha fundamentado en una política monetaria que ha disminuido casi a cerolas tasas de interés y en un aumento exponencial del déficit público.' En contraste,las políticas contracíclicas instrumentadas en China han resultado muy exitosas, enprimer lugar porque se han enfocado a proteger el empleo (por razones de estabilidadsocial y política interna) ya fortalecer la industria local (base de su creciente poderíointernacional), orientándola al mercado interno para subsanar la caída de lasexportaciones y, con ello, a consolidar los núcleos endógenos de acumulación ycrecimiento; y en segundo lugar porque al tener una política de restricción a los flujosinternacionales de capital, el sostenimiento del tipo de cambio, que ha sido uno delos factores de su éxito exportador, no impone límites a las políticas monetaria y

r fiscal contracíclicas. 5

5 Perspectivas

Que se confirme y consolide la reactivación de la economía mundial que se inició enla segunda mitad de 2009 y, por tanto, que la crisis actual finalice, o bien que lareactivación sólo sea temporal y las tendencias contractivas generales reaparezcanalargando y profundizando la actual crisis, depende de factores que van más allá delas tendencias económicas de corto plazo:

i) De la consolidación y fortalecimiento de la recuperación en los paísescentrales, que depende de una evolución favorable del sistema bancario-financiero yde la recuperación de la dinámica de la inversión productiva y del empleo. En amboscasos las perspectivas son negativas. No es claro que la sobreexpansión de losmercados especulativos mundiales se revirtió. La hegemonía financiero-especulativacaracterística del neo liberalismo no ha sido desmantelada, por lo que no sólo semantienen los riesgos de nuevas oleadas de inestabilidad provenientes de los mercados

4 Véase el trabajo de Fred Moseley en este libro.sKrugman (2009) plantea la imposibilidad de, al mismo tiempo, sostener el tipo de cambio, instrumentarpolíticas monetarias contracíclicas y mantener la libertad a los flujos internacionales de capital.

51

ABELARDO MARlÑA FLORES

financieros bancarios y no bancarios, sino que sigue en entredicho la reactivación dela inversión productiva y del empleo y, por tanto, el fortalecimiento sostenido de lasdemanda en los próximos años. En el mejor de los casos, los países centrales tendránun lento crecimiento económico en los próximos años; en el peor de los casos,pueden entrar en un nuevo proceso recesivo que arrastraría al conjunto de la economíamundial y alargaría la crisis actual.

ii) Del grado de consolidación de los nuevos polos dinámicos de acumulacióny crecimiento, en particular el BRIC, como motores de la economía mundial. Si bienChina e India, y en menor medida Brasil, han logrado evadir los efectos más severosde la crisis mundial, siguen siendo altamente dependientes de los países centrales. Silos países centrales no entran en una nueva recesión, los nuevos polos de acumulaciónpodrán sostener su dinamismo económico reforzando las transformacionesgeoeconómicas y geopolíticas mundiales en curso. Si estalla una nueva recesiónmundial que alargue y profundice la crisis, los nuevos polos dinámicos de lasemiperiferia enfrentarán serios desafios para sostener su dinámica económica.

6 Bibliografía

Cámara Izquierdo, Sergio y Abelardo Mariña Flores (2009). «Naturaleza y pers-pectivas de la actual crisis: una caracterización marxista de largo plazo». Mimeo.

Krugman, Paul (2009). The Return of Depression Economics and the Crisis of2008. NewYork/London, W.W. Norton, 1999.

Mariña Flores, Abelardo (2008). "La economía mundial capitalista actual: alcances,límites y perspectivas de la globalización neoliberal", en Alicia Solís, Max Ortega,Abelardo Mariña y Nina Torres (coords.). Reformas estructurales, crisis de lagobemabilidad neo liberal y ascenso de los movimientos sociales. México,UAM-I, pp. 17-30.

___ (2008a). "Límites y perspectivas de la globalización neoliberal y nuevasformas de manifestación del imperialismo contemporáneo", Revista da SociedadeBrasileira de Economia Politica, núm. 22,junio, SEP, Río de Janeiro, pp. 32-46.

___ (2009). "Recesión mundial y crisis general capitalista: desarrollo, naturale-za y perspectivas", en Solís, Ortega, Mariña y Torres (coords.). Recesión capi-

52

SOCIALISMO, CAPITALISMO Y MOVIMIENTOS SOCIALES

talista, privatizaciones y movimientos sociales. México, UniversidadAutóno-ma Metropolitana-Iztapalapa, pp. 19-37.

7 Fuentes estadísticas

Comisión Económica paraAmérica Latina y el Caribe (CEPAL) (2009). PreliminaryOverview of the Economies of Latin America and the Caribbean. BriefingPaper.

Intemational Monetary Fund (IMF) (2007). WorldEconomic OutlookDatabase,octubre.

___ (lMF) (2008). World Economic Outlook Database, abril.

(lMF) (2008a). World Economic Outlook Database, octubre.---

___ (lMF) (2009). World Economic Outlook Database, abril.

___ (lMF) (2009a). World Economic Outlook Update. ContractionaryForces Receding But Weak Recovery Ahead, 8 de julio.

___ (lMF) (2009b). World Economic Outlook Database, octubre.

___ (lMF) (2010). Perspectivas de la economía mundial: actualización.Una recuperación impulsada por medidas de política ya distintos ritmos,enero.

UNCTAD (2009), Handbook of Statistics 2008.

World Trade Organization (WTO) (2009). Short Term Trade Statistics.

53