sÍlabo - unfv...trabajo acadÉmico correspondiente a la unidad n° iii fuentes de información:...

TRANSCRIPT

“Año de la Lucha contra la Corrupción y la Impunidad”

SÍLABO

ASIGNATURA: AUDITORIA TRIBUTARIA CÓDIGO:

I. DATOS GENERALES 1.1 Departamento Académico : Contabilidad 1.2 Escuela Profesional : Contabilidad 1.3 Carrera Profesional : Contador Publico 1.4 Ciclo de estudios : Octavo 1.5 Créditos : 03 1.6 Duración : 17 semanas 1.7 Horas semanales : 04 horas

1.7.1 Horas de teoría : 02 horas 1.7.2 Horas de práctica : 02 horas

1.8 Plan de estudios : 2019 1.9 Inicio de clases : 1.10 Finalización de clases : 1.11 Requisito : Derecho Tributario Material y Formal 1.12 Docentes : Dr. Carlos Vargas Rubio 1.13 Semestre Académico : 2019

II. SUMILLA

La asignatura pertenece al área curricular de estudios específicos, es teórico – practica y tiene el propósito de acción objeto condición. Desarrolla las siguientes unidades de aprendizaje: 1. Auditoria, clases, tipos, normas, guías. 2. Auditoria tributaria, bases, antecedentes. 3. Planeamiento de auditoria tributaria. 4. Determinación de la obligación tributaria. La tarea académica exigida al estudiante es que mediante una monografía demuestre que ha adquirido competencias para efectuar auditoria tributaria.

FACULTAD DE CIENCIAS

FINANCIERAS Y CONTABLES

III. COMPETENCIA DE LA ASIGNATURA - Tiene como objetivo dotar de conocimiento y habilidades para una identificación eficiente de las labores a desarrollarse por un auditor

especializado en actividades tributarias en el sector privado y público.

- Analizarán, interpretarán y aplicarán el Código Tributario en identificar la relación entre la Administración y los Administrados, así como

la determinación de la obligación tributaria, las infracciones y la aplicación de sanciones.

- Analizarán y evaluarán el proceso de Auditoria Tributaria, identificando sus clases, objetivos y fases, así como las condiciones

personales y profesionales del Auditor Tributario.

- Aplicarán las técnicas y procedimientos en Auditoria Tributaria a fin de evaluar la situación tributaria de las empresas.

- Como resultado de la Auditoria Tributaria determinarán la obligación tributaria sobre base cierta y base presunta.

- Aplicación y desarrollo de los Papeles de trabajo e informes de Auditoria Tributaria. IV. CAPACIDADES

C1: CODIGO TRIBUTARIO

La Obligación Tributaria

La Administración Tributaria y los Administrados

Infracciones y Sanciones

Llenado de las guías de pagos varios.

C2: AUDITORIA TRIBUTARIA

Clases: Fiscal e Independiente / Objetivos

Fases del Proceso de Auditoría Tributaria

El Auditor Tributario / Condiciones personales y profesionales

C3: PROCEDIMIENTOS TRIBUTARIOS

La notificación y su importancia dentro de los procedimientos tributarios.

Procedimientos establecidos según el Código Tributario.

Etapas del procedimiento contencioso tributario

Diferencia entre un reclamo y una queja

C4: DETERMINACION DE LA OBLIGACION TRIBUTARIA

Determinación sobre Base Cierta: IGV e Impuesto a la Renta

Determinación sobre Base Presunta: IGV e Impuesto a la Renta

V. PROGRAMACIÓN DE CONTENIDOS

UNIDAD I

C1: CODIGO TRIBUTARIO

SEMANA CONTENIDOS

CONCEPTUALES CONTENIDOS

PROCEDIMENTALES CONTENIDOS

ACTITUDINALES CRITERIOS DE EVALUACIÓN

HORAS

Semana N° 1 (del 02 al 06 de abril)

Código Tributario –

Normas Preliminares Inductivo y Deductivo. Exposiciones. Se interesa por los

temas tratados

Valora la importancia de las normas tributarias en la vida del contador

Aprecian la importancia del cumplimiento de las obligaciones a fin de evitar las multas establecidas.

Control de lectura 04 horas

Semana N° 2 (del 8 al 13 de abril)

La obligación Tributaria – componentes de la deuda

Inductivo y Deductivo. Exposiciones.

Selección de respuesta sobre la base del Control de lectura

04 horas

Semana N° 3 (del 15 al 20 de abril)

La Administración Tributaria y los Administrados.

Inductivo y Deductivo. Exposiciones.

Evaluación de desempeño mediante la aplicación de ejercicios

04 horas

Semana N° 4 (del 22 al 27 de abril)

Infracciones por incumplimiento sancionados según Libro IV del C. T.

Inductivo y Deductivo. Exposiciones.

Practica calificada 04 horas

TRABAJO ACADÉMICO CORRESPONDIENTE A LA UNIDAD N° I

Fuentes de información: Constitución Política del Perú, Código Tributario y pagina web: sunat.gob.pe, Revista de consulta de Caballero Bustamante, Contadores y Empresas y Actualidad Empresarial.

UNIDAD II

C2: AUDITORIA TRIBUTARIA

SEMANA CONTENIDOS

CONCEPTUALES CONTENIDOS

PROCEDIMENTALES CONTENIDOS

ACTITUDINALES CRITERIOS DE EVALUACIÓN

HORAS

Semana N° 5 (del 29 al 4 de mayo)

Auditoria y Auditor dependiente e independiente

Inductivo y Deductivo. Exposiciones.

Se interesa por los temas tratados

Valora la importancia de las normas tributarias en la vida del contador

Aprecian la importancia

Control de lectura 04 horas

Semana N° 6 (del 06 al 11 de mayo)

La Auditoria Tributaria y sus técnicas

Inductivo y Deductivo. Exposiciones.

Selección de respuesta sobre la base del Control de lectura

04 horas

Semana N° 7 (del 13 al 18 de mayo)

Fases del proceso de auditoria

Inductivo y Deductivo. Exposiciones.

Evaluación de desempeño mediante la aplicación de

04 horas

del cumplimiento de las obligaciones a fin de evitar las multas establecidas.

ejercicios

Semana N° 8 (del 20 al 25 de abril)

Tipos de auditoria según el Código Tributario

Inductivo y Deductivo. Exposiciones.

Practica calificada 04 horas

EXAMEN PARCIAL: Evaluación correspondiente a la Unidad N° I y II

Fuentes de información: Código Tributario y pagina web: sunat.gob.pe, Revista de consulta de Caballero Bustamante, Contadores y Empresas y Actualidad Empresarial.

UNIDAD III

C3: PROCEDIMIENTOS DE AUDITORIA

SEMANA CONTENIDOS

CONCEPTUALES CONTENIDOS

PROCEDIMENTALES CONTENIDOS

ACTITUDINALES CRITERIOS DE EVALUACIÓN

HORAS

Semana N° 9 (del 27 al 01 de junio)

Procedimientos Tributarios Inductivo y Deductivo. Exposiciones.

Se interesa por los temas tratados

Valora la importancia de las normas tributarias en la vida del contador.

Aprecian la importancia del cumplimiento de las obligaciones a fin de evitar embargo y multas establecidas.

Control de lectura 04 horas

Semana N° 10 (del 03 al 08 de junio)

La cobranza coactiva, riesgos y efectos.

Inductivo y Deductivo. Exposiciones

Selección de respuesta sobre la base del Control de lectura

04 horas

Semana N° 11 (del 10 al 15 de junio)

Etapas del procedimiento contencioso tributario

Inductivo y Deductivo. Exposiciones

Evaluación de desempeño mediante la aplicación de ejercicios

04 horas

Semana N° 12 (del 17 al 21 de junio)

La queja dentro del proceso de auditoria

Inductivo y Deductivo. Exposiciones

Practica calificada 04 horas

TRABAJO ACADÉMICO CORRESPONDIENTE A LA UNIDAD N° III

Fuentes de información: Código Tributario, D.S. 085-2007/SUNAT y modificatorias, Página web Sunat.gob.pe. y revistas de Caballero Bustamante, Contadores y Empresas y Actualidad Empresarial.

UNIDAD IV

C4: DETERMINACION DE LA OBLIGACION TRIBUTARIA

SEMANA CONTENIDOS

CONCEPTUALES CONTENIDOS

PROCEDIMENTALES CONTENIDOS

ACTITUDINALES CRITERIOS DE EVALUACIÓN

HORAS

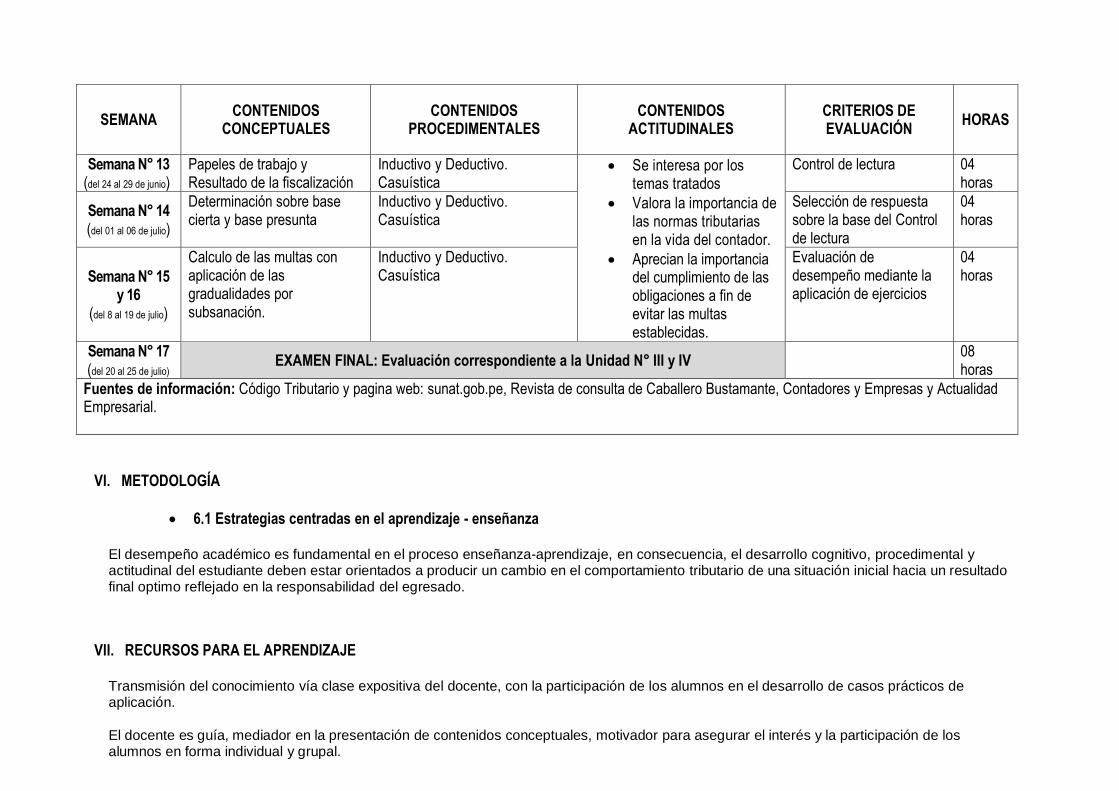

Semana N° 13 (del 24 al 29 de junio)

Papeles de trabajo y Resultado de la fiscalización

Inductivo y Deductivo. Casuística

Se interesa por los temas tratados

Valora la importancia de las normas tributarias en la vida del contador.

Aprecian la importancia del cumplimiento de las obligaciones a fin de evitar las multas establecidas.

Control de lectura 04 horas

Semana N° 14 (del 01 al 06 de julio)

Determinación sobre base cierta y base presunta

Inductivo y Deductivo. Casuística

Selección de respuesta sobre la base del Control de lectura

04 horas

Semana N° 15 y 16

(del 8 al 19 de julio)

Calculo de las multas con aplicación de las gradualidades por subsanación.

Inductivo y Deductivo. Casuística

Evaluación de desempeño mediante la aplicación de ejercicios

04 horas

Semana N° 17 (del 20 al 25 de julio)

EXAMEN FINAL: Evaluación correspondiente a la Unidad N° III y IV 08 horas

Fuentes de información: Código Tributario y pagina web: sunat.gob.pe, Revista de consulta de Caballero Bustamante, Contadores y Empresas y Actualidad Empresarial.

VI. METODOLOGÍA

6.1 Estrategias centradas en el aprendizaje - enseñanza

El desempeño académico es fundamental en el proceso enseñanza-aprendizaje, en consecuencia, el desarrollo cognitivo, procedimental y actitudinal del estudiante deben estar orientados a producir un cambio en el comportamiento tributario de una situación inicial hacia un resultado final optimo reflejado en la responsabilidad del egresado.

VII. RECURSOS PARA EL APRENDIZAJE

Transmisión del conocimiento vía clase expositiva del docente, con la participación de los alumnos en el desarrollo de casos prácticos de aplicación.

El docente es guía, mediador en la presentación de contenidos conceptuales, motivador para asegurar el interés y la participación de los alumnos en forma individual y grupal.

Sesión interactiva con un tema previamente seleccionado de acuerdo con el silabo de la asignatura. Lecturas de normas tributarias para ser analizados y evaluados en forma individual.

Lectura de información tributaria mediante la obtención de folletos de la administradora tributaria. Presentación de casos que permitan la identificación de aplicación de las diversas situaciones consideradas en legislación tributaria nacional.

VIII. EVALUACIÓN

De acuerdo con el COMPENDIO DE NORMAS ACADÉMICAS de esta Superior Casa de Estudios, en su artículo 13° señala lo siguiente: “Los exámenes y otras formas de evaluación se califican en escala vigesimal (de 1 a 20) en números enteros. La nota mínima aprobatoria es once (11). El medio punto (0.5) es a favor de estudiante”.

Del mismo modo, en referido documento en su artículo 16°, señala: Los exámenes escritos son calificados por los docentes responsables de la asignatura y entregados a los estudiantes. Las actas se entregarán a la Dirección de la Escuela Profesional, dentro de los plazos fijados.

Asimismo, el artículo 36° menciona: La asistencia de los estudiantes a las clases es obligatoria; el control corresponde a los docentes de la asignatura. Si un estudiante acumula el 30% de inasistencias injustificadas totales durante el dictado de una asignatura, queda inhabilitado para rendir el examen final y es desaprobado en la asignatura, sin derecho a rendir examen de aplazado, debiendo el docente, informar oportunamente al Director de Escuela.

La evaluación de los estudiantes se realizará de acuerdo a los siguientes criterios:

N° CÓDIGO NOMBRE DE LA EVALUACIÓN PORCENTAJE

01 EP EXAMEN PARCIAL 30%

02 EF EXAMEN FINAL 30%

03 TA TRABAJOS ACADÉMICOS 40%

TOTAL 100%

La Nota Final (NF) de la asignatura se determinará en base a la siguiente manera:

NF = EP*30% + EF*30% + TA*40% 100

Criterios:

EP = De acuerdo con la naturaleza de la asignatura. EF = De acuerdo con la naturaleza de la asignatura. TA = Los trabajos académicos serán consignadas conforme al COMPENDIO DE NORMAS ACADÉMICAS de esta Superior Casa de Estudios,

según el detalle siguiente:

a) Prácticas Calificadas. b) Informes de Laboratorio. c) Informes de prácticas de campo. d) Seminarios calificados. e) Exposiciones. f) Trabajos monográficos. g) Investigaciones bibliográficas. h) Participación en trabajos de investigación dirigidos por profesores de la asignatura. i) Otros que se crea conveniente de acuerdo con la naturaleza de la asignatura.

IX. FUENTES DE INFORMACIÓN

9.1 Bibliográficas

9.2 Electrónicas

Criterios:

Se utilizará los sistemas APA y VANCOUVER de acuerdo con la carrera profesional.

Lima, 15 de noviembre del 2018

………..……………………………….………………….

FIRMA Y NOMBRE DEL DOCENTE Código Docente

Correo electrónico

……………………………………………………….……….…

FIRMA Y NOMBRE DEL DIRECTOR DE DEPARTAMENTO ACADÉMICO

Código Docente Correo electrónico

Sello y fecha de recepción del sílabo por parte del Departamento Académico