situación perú 1t2018 - bbva research · situación perú 1t2018 resumen 2 1 2 hemos revisado a...

TRANSCRIPT

Situación Perú Primer Trimestre 2018

Enero 2018

Situación Perú 1T2018

Resumen

2

1 Hemos revisado a la baja

nuestra proyección de

crecimiento económico para

2018, de 3,9% a 3,5%,

debido a la mayor

incertidumbre asociada al

ruido político

2 Un soporte importante para el

crecimiento de este año es

un entorno externo más

positivo que el previsto hace

tres meses, el que favorecerá

la inversión minera y el

apetito por activos financieros

locales

3 Tipo de cambio en torno a

3,25 a fines de año: posición

monetaria en las economías

desarrolladas seguirá

normalizándose, precios de

los metales corregirán a la

baja, y el BCR continuará

interviniendo en el mercado

cambiario

4 Ausencia de presiones

inflacionarias en 2018.

Inflación se ubicará

temporalmente por debajo del

rango meta a fines del primer

trimestre, pero luego irá

convergiendo al centro del

mismo

5 Prevemos recorte adicional

de la tasa de interés de

referencia en los próximos 2-

3 meses, en un contexto de

menores expectativas

inflacionarias, dificultades

para concretar impulso fiscal,

e incertidumbre política

Hacia finales del año pasado, la

actividad económica mostró algunas

tendencias favorables. Con ello, el PIB

habría crecido 2,3% en 2017

Situación Perú 1T2018

1,5

-6,8

8,3

-1,6 -1,5

-0,5

2,5

0,51,4

5,0

2,93,4

1S-16 2S-16 1S-17 2S-17 1S-16 2S-16 1S-17 2S-17 1S-16 2S-16 1S-17 2S-17

Construcción

Servicios

Manufactura

no primaria

4,23,9

2,3 2,3

-0,6-0,3

1S-2016 2S-2016 1S-2017 2S-2017

PIB Demanda interna (excluye inventarios)

Indicadores más recientes en línea con nuestra previsión de que el PIB

habría crecido alrededor de 2,3% en 2017

4

PIB y Demanda interna* (var. % interanual)

* Cifras para el segundo semestre de 2017 son estimadas

Fuente: BCRP y BBVA Research

PIB por sectores económicos (var. % interanual)

Moderación

consistente con

retroceso de la Pesca

y de la Manufactura

primaria

Fuente: BCRP y BBVA Research

PIB 2017: +2,3%

7,3 5,6

-0,6

1S-16 2S-16 1S-17 2S-17

PIB primario

4,0

Comercio

Situación Perú 1T2018

5

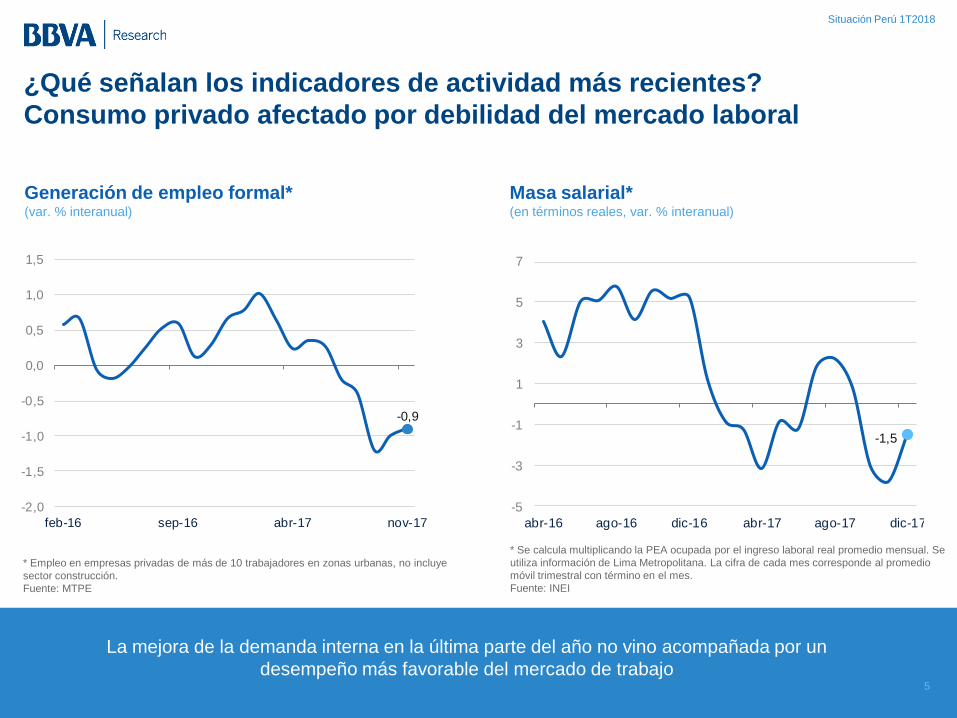

¿Qué señalan los indicadores de actividad más recientes?

Consumo privado afectado por debilidad del mercado laboral

Masa salarial* (en términos reales, var. % interanual)

La mejora de la demanda interna en la última parte del año no vino acompañada por un

desempeño más favorable del mercado de trabajo

Generación de empleo formal* (var. % interanual)

* Empleo en empresas privadas de más de 10 trabajadores en zonas urbanas, no incluye

sector construcción.

Fuente: MTPE

* Se calcula multiplicando la PEA ocupada por el ingreso laboral real promedio mensual. Se

utiliza información de Lima Metropolitana. La cifra de cada mes corresponde al promedio

móvil trimestral con término en el mes.

Fuente: INEI

-0,9

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

feb-16 sep-16 abr-17 nov-17

-1,5

-5

-3

-1

1

3

5

7

abr-16 ago-16 dic-16 abr-17 ago-17 dic-17

Las previsiones de crecimiento

para 2018 y 2019

Situación Perú 1T2018

Principales factores que condicionan nuestro escenario base de

proyección para 2018 y 2019

11

1. Factores externos 2. Factores internos

PBI

a. Crecimiento mundial

b. Política monetaria de países desarrollados

c. Precios de materias primas

a. Aumento del ruido político

b. Impulso fiscal, aunque más gradual

Situación Perú 1T2018

1. Factores externos: entorno más favorable para la economía peruana

01 Mejoran las previsiones para

EE.UU., China y eurozona

Existe menor incertidumbre en

el corto plazo

02 Perspectivas más positivas

para los países emergentes

Mayor demanda global y

aumento del precio de las

materias primas

04 Se revisan al alza previsiones

de precios de materias primas

Mayor demanda mundial da

soporte a las cotizaciones

03 Los bancos centrales siguen

avanzando hacia la normalización

Motivos para retirar estímulos se

materializan (proceso anunciado).

Expectativas de menor liquidez

pueden reducir flujos a emergentes

12

Situación Perú 1T2018

1.a Optimismo en las grandes áreas, aunque con cautela

9

Revisión al alza del crecimiento

Mejora del mercado de trabajo

Aprobación de la reforma fiscal

Cambios continuistas en la Fed

Desaceleración moderada

Algunas reformas ya en marcha

Conclusiones positivas en el XIX

Congreso del PCCh

Mayor crecimiento potencial

Mayor crecimiento de lo esperado

Demanda interna más robusta

Menor incertidumbre política

Planes de mayor integración

EE.UU. CHINA EUROZONA

Impacto positivo: precio del petróleo,

demanda global y debilidad del dólar

sobre exportaciones e inversión

Efecto positivo (limitado) de reforma

fiscal

Política monetaria seguirá siendo

acomodaticia

Buen desempeño económico reduce

riesgo de ajuste brusco a corto plazo

Eliminación del objetivo de

crecimiento limita la generación de

desequilibrios

Medidas para la apertura de la

economía impulsarán las reformas

estructurales y el PIB potencial

Aumento de renta disponible apoya

el consumo

Mayor apoyo de la demanda global

Menor incertidumbre y aumento de

beneficios apuntalarán inversión

Situación Perú 1T2018

1.a Revisión generalizada del crecimiento al alza

10

Baja

Sube respecto a las previsiones en octubre 2017

Se mantiene

EE.UU.

2018

2,6 2019

2,5

LATAM*

2019

2,5

EUROZONA

CHINA 2018

2,2

2019

6,0

MUNDO

2018

3,8 2017

3,8

2019

1,8

2018

1,7

2018

6,3

*Corresponde a LatAm7: Argentina, Brasil, Chile, Colombia, México, Perú y Venezuela

Fuente: BBVA Research

Crecimiento mundial (var. % interanual)

Situación Perú 1T2018

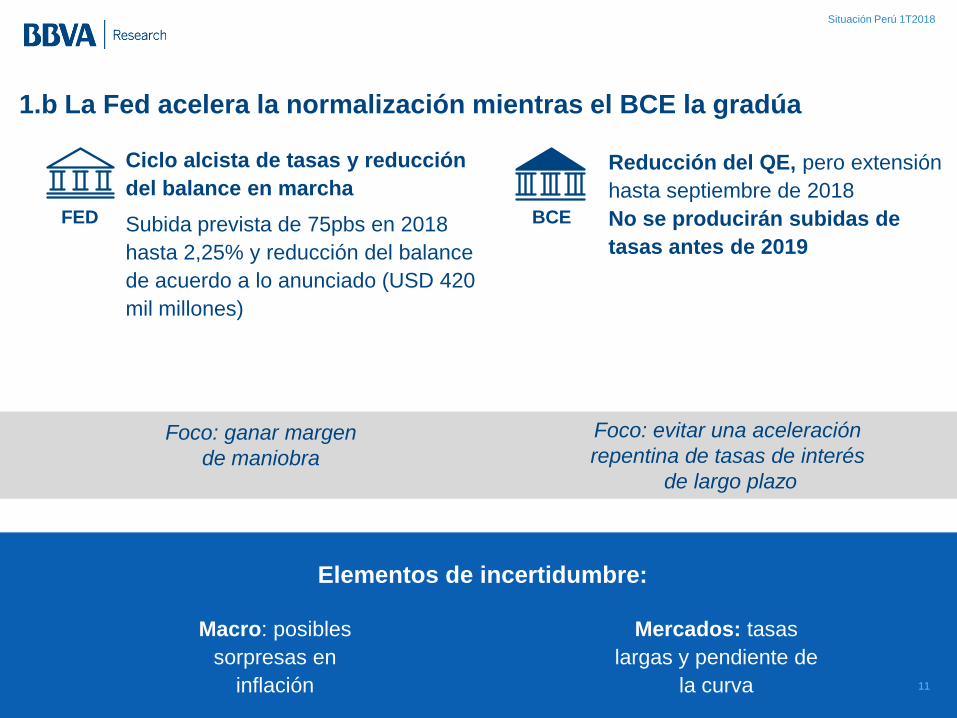

1.b La Fed acelera la normalización mientras el BCE la gradúa

11

FED BCE

Ciclo alcista de tasas y reducción

del balance en marcha

Subida prevista de 75pbs en 2018

hasta 2,25% y reducción del balance

de acuerdo a lo anunciado (USD 420

mil millones)

Reducción del QE, pero extensión

hasta septiembre de 2018

No se producirán subidas de

tasas antes de 2019

Foco: evitar una aceleración

repentina de tasas de interés

de largo plazo

Foco: ganar margen

de maniobra

• Macro: posibles

sorpresas en

inflación

Elementos de incertidumbre:

• Mercados: tasas

largas y pendiente de

la curva

Situación Perú 1T2018

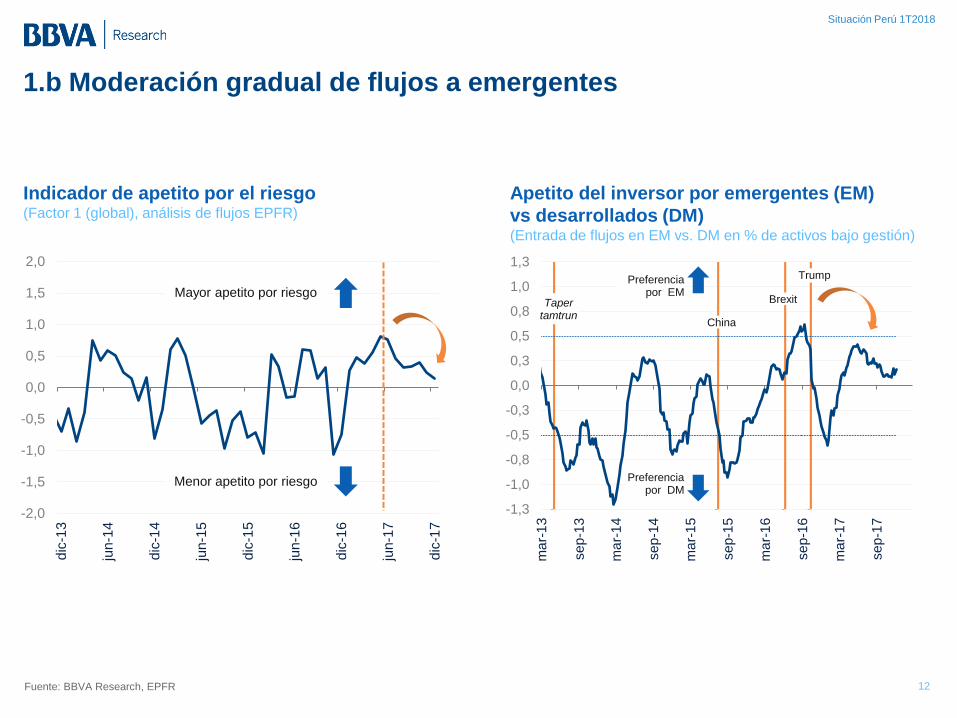

1.b Moderación gradual de flujos a emergentes

12

Indicador de apetito por el riesgo (Factor 1 (global), análisis de flujos EPFR)

Apetito del inversor por emergentes (EM)

vs desarrollados (DM) (Entrada de flujos en EM vs. DM en % de activos bajo gestión)

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

dic

-13

jun-1

4

dic

-14

jun-1

5

dic

-15

jun-1

6

dic

-16

jun-1

7

dic

-17

Mayor apetito por riesgo

Menor apetito por riesgo

-1,3

-1,0

-0,8

-0,5

-0,3

0,0

0,3

0,5

0,8

1,0

1,3

ma

r-1

3

sep-1

3

ma

r-1

4

sep-1

4

ma

r-1

5

sep-1

5

ma

r-1

6

sep-1

6

ma

r-1

7

sep-1

7

China

Trump

Taper tamtrun

Brexit

Preferenciapor EM

Preferencia por DM

Fuente: BBVA Research, EPFR

Situación Perú 1T2018

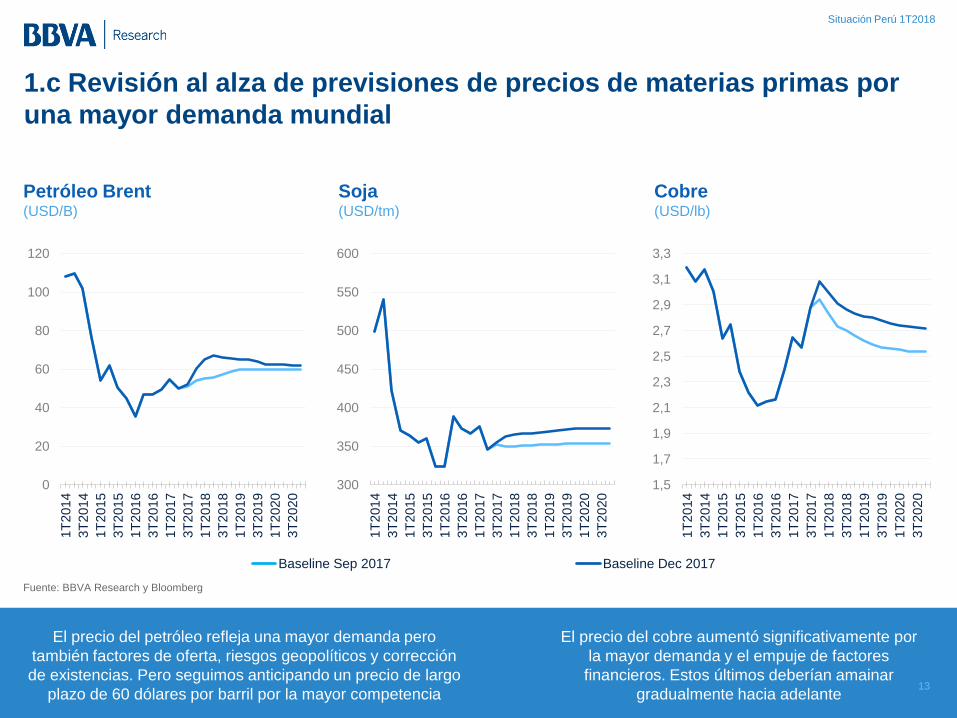

1.c Revisión al alza de previsiones de precios de materias primas por

una mayor demanda mundial

Fuente: BBVA Research y Bloomberg

Petróleo Brent (USD/B)

Soja (USD/tm)

Cobre (USD/lb)

El precio del petróleo refleja una mayor demanda pero

también factores de oferta, riesgos geopolíticos y corrección

de existencias. Pero seguimos anticipando un precio de largo

plazo de 60 dólares por barril por la mayor competencia

El precio del cobre aumentó significativamente por

la mayor demanda y el empuje de factores

financieros. Estos últimos deberían amainar

gradualmente hacia adelante

300

350

400

450

500

550

600

1T

2014

3T

2014

1T

2015

3T

2015

1T

2016

3T

2016

1T

2017

3T

2017

1T

2018

3T

2018

1T

2019

3T

2019

1T

2020

3T

2020

1,5

1,7

1,9

2,1

2,3

2,5

2,7

2,9

3,1

3,3

1T

2014

3T

2014

1T

2015

3T

2015

1T

2016

3T

2016

1T

2017

3T

2017

1T

2018

3T

2018

1T

2019

3T

2019

1T

2020

3T

2020

0

20

40

60

80

100

120

1T

2014

3T

2014

1T

2015

3T

2015

1T

2016

3T

2016

1T

2017

3T

2017

1T

2018

3T

2018

1T

2019

3T

2019

1T

2020

3T

2020

0

20

40

60

80

100

120

1T

2014

2T

2014

3T

2014

4T

2014

1T

2015

2T

2015

3T

2015

4T

2015

1T

2016

2T

2016

3T

2016

4T

2016

1T

2017

2T

2017

3T

2017

4T

2017

1T

2018

2T

2018

3T

2018

4T

2018

1T

2019

2T

2019

3T

2019

4T

2019

1T

2020

2T

2020

3T

2020

4T

2020

Baseline Sep 2017 Baseline Dec 2017

13

Situación Perú 1T2018

2. Factores internos: un contexto más complejo que el anticipado

hace tres meses

14

01 Elevación del ruido político

Aumenta la incertidumbre, lo

que induce una caída de las

confianzas.

02 Impulso fiscal dará soporte, pero

menor al anticipado previamente

Se espera aceleración del gasto por

(i) reconstrucción, (ii) construcción de

sedes para Juegos Panamericanos, y

(iii) Línea 2 del Metro de Lima

Situación Perú 1T2018

2.a Tensiones políticas dificultan consolidación de tendencias

favorables de la última parte de 2017 e inducen incertidumbre

15

Confianza empresarial (índice, en puntos)

Indicador de tensiones políticas (100=dic. 27, 2017, el punto más alto en la muestra)

Si el ruido político persiste, el crecimiento de este y el próximo año se verán afectados por un entorno

de mayor incertidumbre. Incluso podrían darse impactos negativos a mediano plazo

Fuente: GDELT y BBVA Research Fuente: BCRP

0

20

40

60

80

100

Jul.-15 Dic.-15 May.-16 Oct.-16 Mar.-17 Ago.-17 Ene.-18

Odebrecht

Vacancia

presidencial

63

54

30

35

40

45

50

55

60

65

70

Nov.-15 Abr.-16 Set.-16 Feb.-17 Jul.-17 Dic.-17

Pesimista

Optimista

Situación Perú 1T2018

Inversión USD 7,4 mil millones (3,6% del PIB)

2.b Reconstrucción

Horizonte de tiempo Supuesto: 5 años (2017/21)

Financiamiento Cerca de la mitad con ahorro público

Sectores Transportes y educación concentran

más del 60%

Fuente: Plan de Reconstrucción (Ley 30556 aprobada el 12 de setiembre)

y BBVA Research

Inversión en obras de reconstrucción (USD millones)

Contribución al crecimiento

Del PIB 2018 0,4 pp

Contribución al crecimiento

Del PIB 2019 0,3 pp

22

0

500

1 000

1 500

2 000

2 500

3 000

2017 2018 2019

Actual Hace tres meses

2.000

2.600

1.200

1.800

Meta del

gobierno

Situación Perú 1T2018

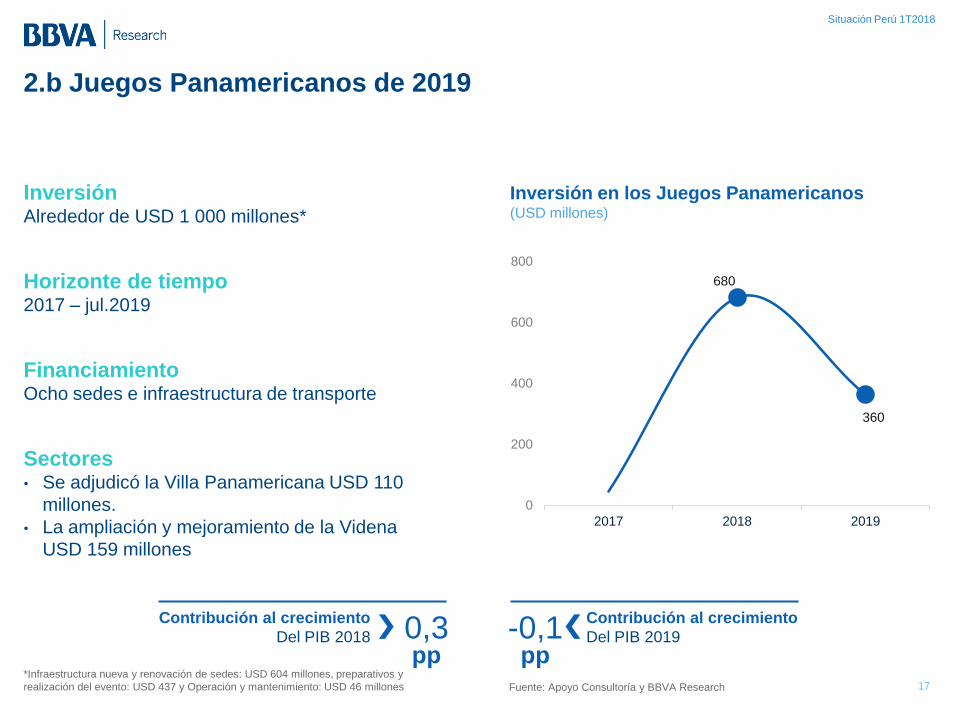

2.b Juegos Panamericanos de 2019

17 *Infraestructura nueva y renovación de sedes: USD 604 millones, preparativos y

realización del evento: USD 437 y Operación y mantenimiento: USD 46 millones

Inversión en los Juegos Panamericanos (USD millones)

Fuente: Apoyo Consultoría y BBVA Research

Contribución al crecimiento

Del PIB 2018 0,3 pp

Contribución al crecimiento

Del PIB 2019 -0,1 pp

Inversión Alrededor de USD 1 000 millones*

Horizonte de tiempo 2017 – jul.2019

Financiamiento Ocho sedes e infraestructura de transporte

Sectores • Se adjudicó la Villa Panamericana USD 110

millones.

• La ampliación y mejoramiento de la Videna

USD 159 millones

0

200

400

600

800

2017 2018 2019

360

680

Situación Perú 1T2018

Línea 2 del metro de Lima

Inversión total

USD 5,7 mil millones

2018: USD 700 millones (0,3% del PIB)

2019: USD 1 200 millones (0,5% del PIB)

Para este año se espera finalizar con la construcción de cinco

estaciones. Además se espera liberar el 85% de los terrenos

Refinería en Talara

Inversión total

USD 5,5 mil millones

2018: USD 880 millones (0,4% del PIB)

2019: USD 550 millones (0,2% del PIB)

Proyecto viene ejecutándose con normalidad (avance de obra

de 65%) y no presenta problemas de financiamiento

2.c Infraestructura

18

Además…a partir del 2019: aceleración de los gastos

de inversión de la ampliación del Aeropuerto Jorge

Chávez (proyecto privado)

Inversión en infraestructura* (USD millones)

Contribución al crecimiento

Del PIB 2018 0,3 pp

Contribución al crecimiento

Del PIB 2019 0,4 pp

*Proyectos seleccionados

Fuente: Proinversión, MEF, BCRP y BBVA Research

0

500

1000

1500

2000

2500

3000

2015 2016 2017 2018 2019

Situación Perú 1T2018

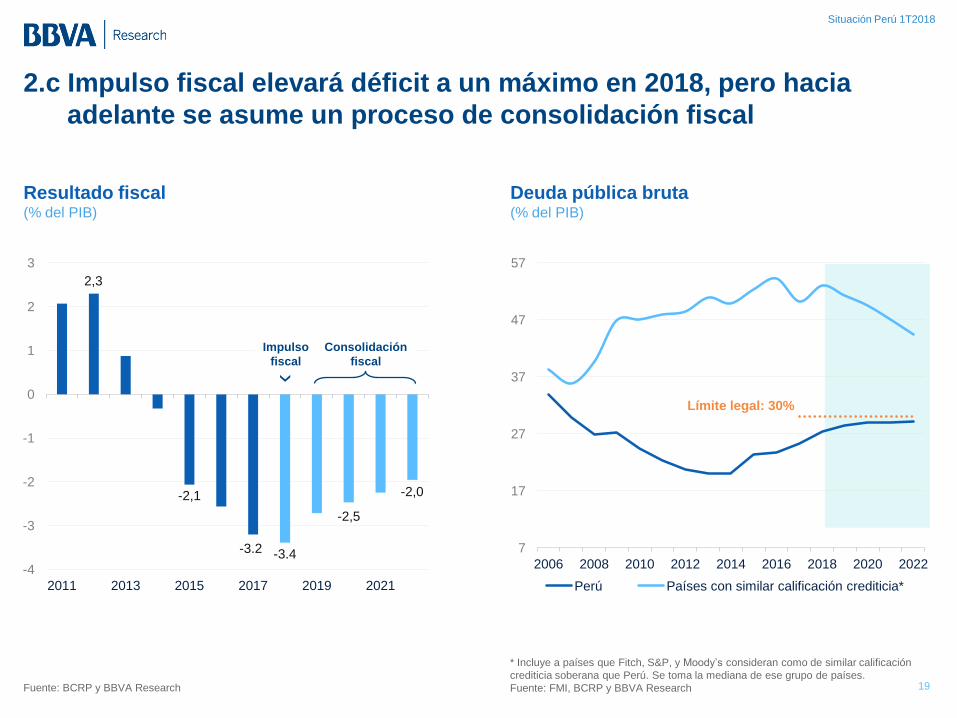

19

2.c Impulso fiscal elevará déficit a un máximo en 2018, pero hacia

adelante se asume un proceso de consolidación fiscal

Fuente: BCRP y BBVA Research

* Incluye a países que Fitch, S&P, y Moody’s consideran como de similar calificación

crediticia soberana que Perú. Se toma la mediana de ese grupo de países.

Fuente: FMI, BCRP y BBVA Research

Resultado fiscal (% del PIB)

Deuda pública bruta (% del PIB)

-4

-3

-2

-1

0

1

2

3

2011 2013 2015 2017 2019 2021

Consolidación

fiscal

2,3

-2,1

-3.2 -3.4

-2,5

-2,0

Impulso

fiscal

7

17

27

37

47

57

2006 2008 2010 2012 2014 2016 2018 2020 2022

Perú Países con similar calificación crediticia*

Límite legal: 30%

Situación Perú 1T2018

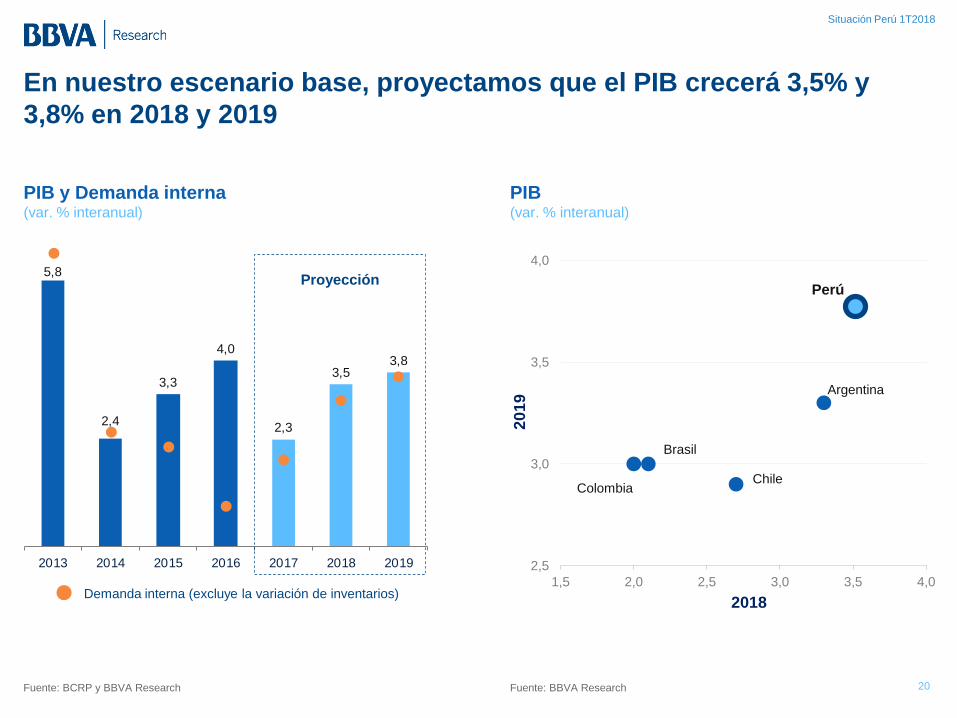

En nuestro escenario base, proyectamos que el PIB crecerá 3,5% y

3,8% en 2018 y 2019

PIB y Demanda interna (var. % interanual)

20

PIB (var. % interanual)

Fuente: BCRP y BBVA Research Fuente: BBVA Research

Demanda interna (excluye la variación de inventarios)

5,8

2,4

3,3

4,0

2,3

3,53,8

2013 2014 2015 2016 2017 2018 2019

Proyección

20

19

Perú

2,5

3,0

3,5

4,0

1,5 2,0 2,5 3,0 3,5 4,0

2018

Argentina

Chile

Brasil

Colombia

Situación Perú 1T2018

Sectorialmente, destacará la mejora de Construcción y Manufactura no

primaria; por el lado del gasto, la inversión

PIB por componentes (var. % interanual)

Construcción PIB primario Servicios Manufactura

no primaria Comercio

Inversión pública Exportaciones Consumo público Inversión

privada

Consumo

privado

PIB

se

cto

ria

l

PIB

po

r e

l la

do

de

l g

as

to

21 Fuente: BBVA Research

-8

-6

-4

-2

0

2

4

6

8

2015

2016

2017

2018

2019 -3

-2

-1

0

1

2

3

4

5

2015

2016

2017

2018

2019 0

1

2

3

4

5

6

2015

2016

2017

2018

2019 0

1

2

3

4

5

2015

2016

2017

2018

2019 0

2

4

6

8

10

12

2015

2016

2017

2018

2019

-12

-10

-8

-6

-4

-2

0

2

4

6

8

2015

2016

2017

2018

2019 -8

-6

-4

-2

0

2

4

6

8

2015

2016

2017

2018

2019 -2

0

2

4

6

8

10

12

2015

2016

2017

2018

2019 0

1

2

3

4

5

2015

2016

2017

2018

2019 0

1

2

3

4

5

6

7

8

9

10

2015

2016

2017

2018

2019

Situación Perú 1T2018

Principales riesgos sobre las previsiones de crecimiento 2018 y 2019

22

China

FED

Entorno Político

Retrasos adicionales en las

labores de reconstrucción

Externos Locales

Retrasos en la ejecución de

proyectos de infraestructura

Fuente: BBVA Research

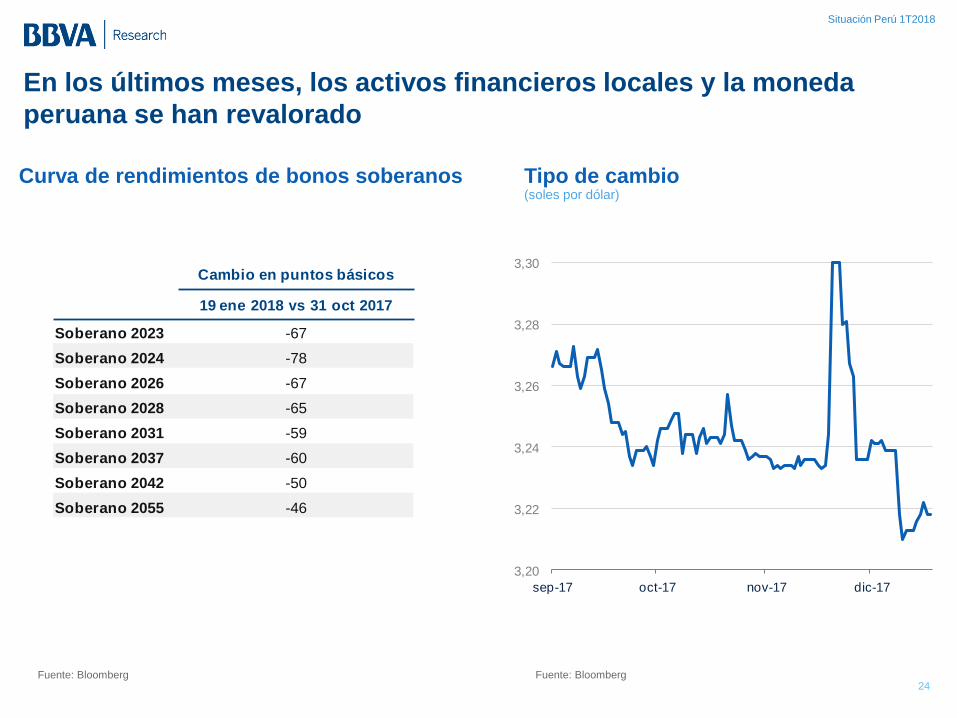

En los mercados financieros locales se ha

registrado una revaloración de activos.

¿Qué vemos hacia adelante?

Situación Perú 1T2018

24

Tipo de cambio (soles por dólar)

Fuente: Bloomberg

Curva de rendimientos de bonos soberanos

Cambio en puntos básicos

19 ene 2018 vs 31 oct 2017

Soberano 2023 -67

Soberano 2024 -78

Soberano 2026 -67

Soberano 2028 -65

Soberano 2031 -59

Soberano 2037 -60

Soberano 2042 -50

Soberano 2055 -46

Fuente: Bloomberg

3,20

3,22

3,24

3,26

3,28

3,30

sep-17 oct-17 nov-17 dic-17

En los últimos meses, los activos financieros locales y la moneda

peruana se han revalorado

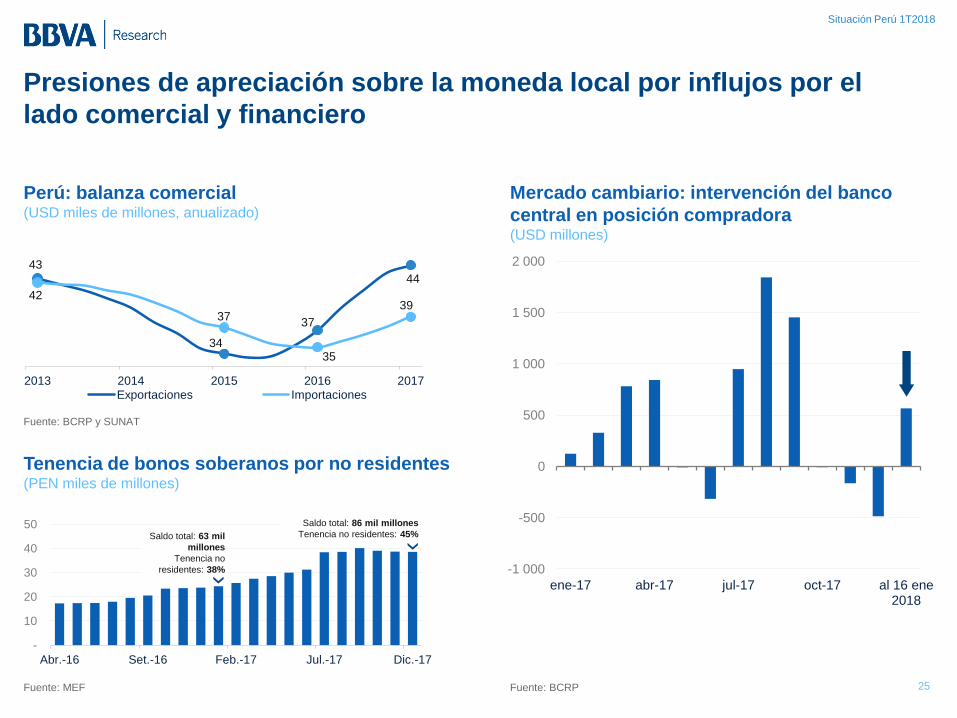

Situación Perú 1T2018

Presiones de apreciación sobre la moneda local por influjos por el

lado comercial y financiero

25 Fuente: MEF

Perú: balanza comercial (USD miles de millones, anualizado)

Tenencia de bonos soberanos por no residentes (PEN miles de millones)

Mercado cambiario: intervención del banco

central en posición compradora (USD millones)

Fuente: BCRP

Fuente: BCRP y SUNAT

-1 000

-500

0

500

1 000

1 500

2 000

ene-17 abr-17 jul-17 oct-17 al 16 ene 2018

-

10

20

30

40

50

Abr.-16 Set.-16 Feb.-17 Jul.-17 Dic.-17

Saldo total: 86 mil millones

Tenencia no residentes: 45% Saldo total: 63 mil

millones

Tenencia no

residentes: 38%

43

34

37

44

42

37

35

39

2013 2014 2015 2016 2017 Exportaciones Importaciones

Situación Perú 1T2018

Durante este año, prevemos un entorno de relativa estabilidad cambiaria

26

Tipo de cambio (USD PEN)

China Lenta desaceleración

Precio del cobre Corrección gradual a la baja

Factores que incidirán sobre el valor

del PEN

Banco centrales de

economías desarrolladas Menor flexibilidad monetaria

Reducción de superávit comercial

Disminución del apetito por activos

financieros locales

Fuente: BCRP y BBVA Research

2018

2019 3,25

3,28

3,10

3,15

3,20

3,25

3,30

3,35

3,40

3,45

3,50

3,55

dic-15 dic-16 dic-17 dic-18 dic-19

¿Qué prevemos para la inflación

para este y el próximo año?

Situación Perú 1T2018

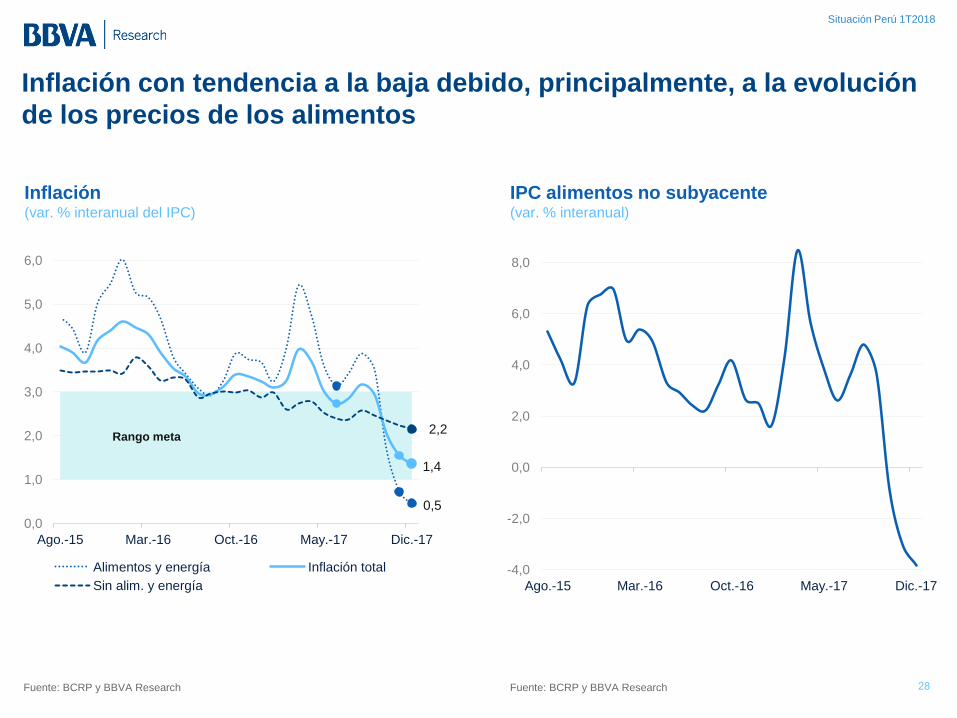

Inflación con tendencia a la baja debido, principalmente, a la evolución

de los precios de los alimentos

28

Inflación (var. % interanual del IPC)

IPC alimentos no subyacente (var. % interanual)

Fuente: BCRP y BBVA Research Fuente: BCRP y BBVA Research

0,5

1,4

2,2

0,0

1,0

2,0

3,0

4,0

5,0

6,0

Ago.-15 Mar.-16 Oct.-16 May.-17 Dic.-17

Alimentos y energía Inflación total

Sin alim. y energía

Rango meta

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

Ago.-15 Mar.-16 Oct.-16 May.-17 Dic.-17

Situación Perú 1T2018

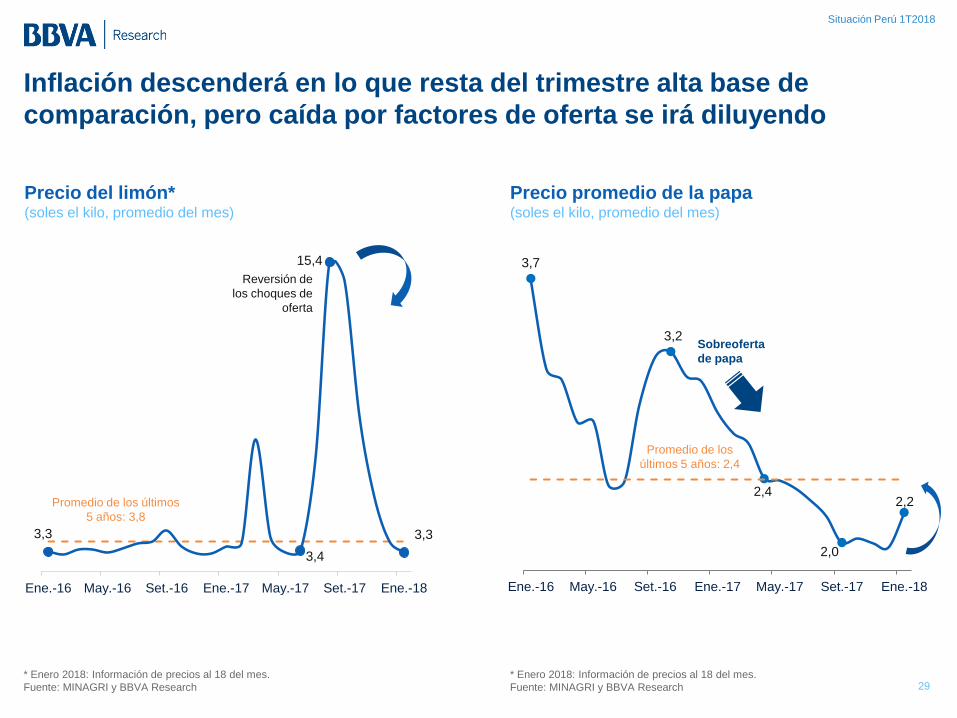

Inflación descenderá en lo que resta del trimestre alta base de

comparación, pero caída por factores de oferta se irá diluyendo

29

Precio del limón* (soles el kilo, promedio del mes)

Precio promedio de la papa (soles el kilo, promedio del mes)

* Enero 2018: Información de precios al 18 del mes.

Fuente: MINAGRI y BBVA Research

* Enero 2018: Información de precios al 18 del mes.

Fuente: MINAGRI y BBVA Research

3,3

3,4

15,4

3,3

Ene.-16 May.-16 Set.-16 Ene.-17 May.-17 Set.-17 Ene.-18

Reversión de

los choques de

oferta

Promedio de los últimos

5 años: 3,8

3,7

3,2

2,4

2,0

2,2

Ene.-16 May.-16 Set.-16 Ene.-17 May.-17 Set.-17 Ene.-18

Promedio de los

últimos 5 años: 2,4

Sobreoferta

de papa

Situación Perú 1T2018

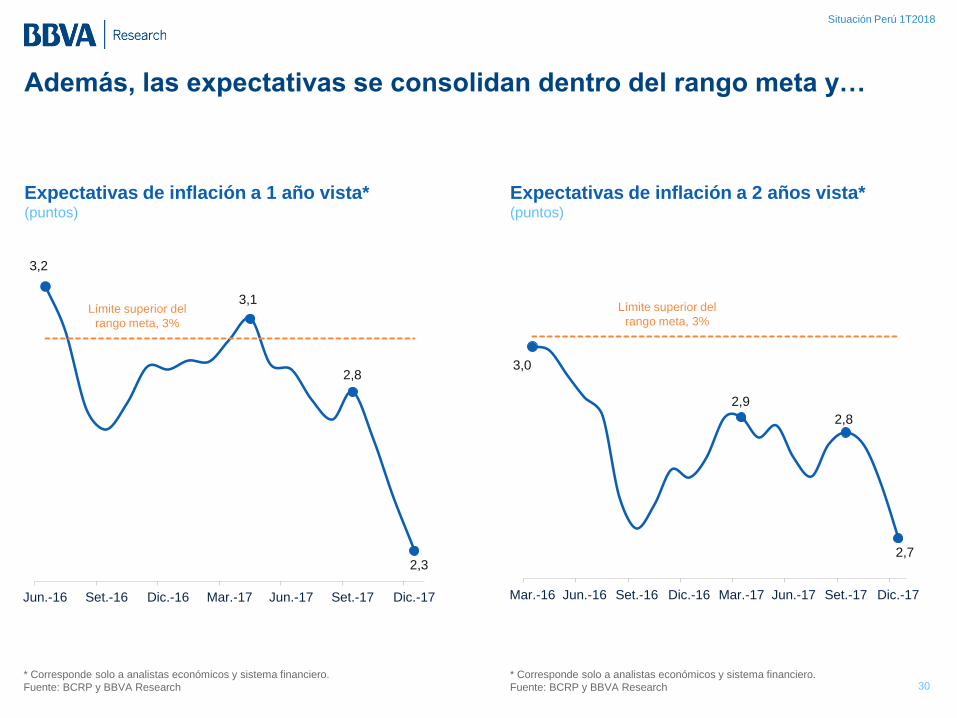

Además, las expectativas se consolidan dentro del rango meta y…

30

Expectativas de inflación a 1 año vista* (puntos)

Expectativas de inflación a 2 años vista* (puntos)

* Corresponde solo a analistas económicos y sistema financiero.

Fuente: BCRP y BBVA Research

* Corresponde solo a analistas económicos y sistema financiero.

Fuente: BCRP y BBVA Research

3,2

3,1

2,8

2,3

Jun.-16 Set.-16 Dic.-16 Mar.-17 Jun.-17 Set.-17 Dic.-17

Límite superior del

rango meta, 3%

3,0

2,9

2,8

2,7

Mar.-16 Jun.-16 Set.-16 Dic.-16 Mar.-17 Jun.-17 Set.-17 Dic.-17

Límite superior del

rango meta, 3%

Situación Perú 1T2018

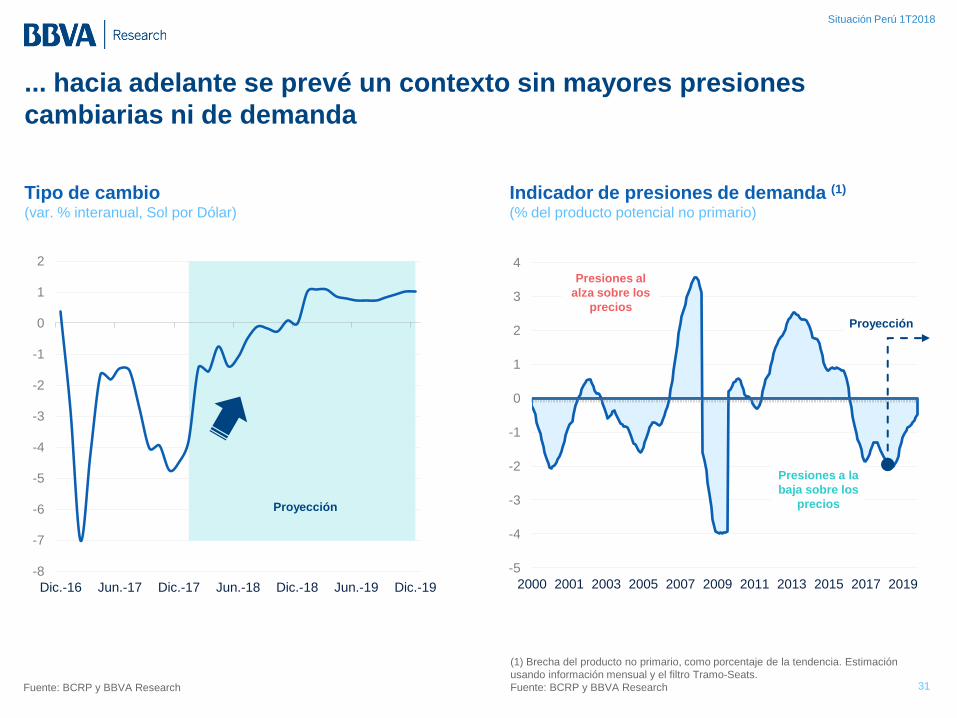

... hacia adelante se prevé un contexto sin mayores presiones

cambiarias ni de demanda

31

Tipo de cambio (var. % interanual, Sol por Dólar)

Fuente: BCRP y BBVA Research

Indicador de presiones de demanda (1)

(% del producto potencial no primario)

(1) Brecha del producto no primario, como porcentaje de la tendencia. Estimación

usando información mensual y el filtro Tramo-Seats.

Fuente: BCRP y BBVA Research

-5

-4

-3

-2

-1

0

1

2

3

4

2000 2001 2003 2005 2007 2009 2011 2013 2015 2017 2019

Presiones al

alza sobre los

precios

Presiones a la

baja sobre los

precios

Proyección

-8

-7

-6

-5

-4

-3

-2

-1

0

1

2

Dic.-16 Jun.-17 Dic.-17 Jun.-18 Dic.-18 Jun.-19 Dic.-19

Proyección

Situación Perú 1T2018

32

En este contexto, la inflación se mantendrá dentro del rango meta

en 2018 y 2019

Inflación (var. % interanual del IPC)

Normalización de precios Especialmente de alimentos

Actividad ganará tracción “Holguras irán moderándose”

Tipo de cambio Relativamente estable (vs. 2017: -4,0%)

Precios de materias primas Desaceleración del precio del petróleo

Fuente: BCRP y BBVA Research

4,4 4,0

3,2

1,4

0,4

2,0

2,4

1,0

3,0

Dic.-15 Jun.-16 Dic.-16 Jun.-17 Dic.-17 Jun.-18 Dic.-18 Jun.-19 Dic.-19

Rango meta del BCRP

Efecto base por Niño

Costero en 1T17

Proyección

Política monetaria:

¿existe espacio para más recortes de

la tasa de interés de referencia?

Situación Perú 1T2018

34

Banco Central ha venido flexibilizando la política monetaria:

no se descarta un recorte adicional de la tasa de referencia

Tasa de referencia de la política monetaria (%)

2018 Un recorte adicional de la tasa de referencia

Inflación y expectativas alrededor del

centro del rango

Debilidad cíclica de la economía

Rezago en el impulso fiscal

Relativa estabilidad del tipo de cambio

2019 Elevación de la tasa de referencia en línea

con la mejora del gasto privado

* Se considera la expectativa de inflación un año.

Fuente: BCRP y BBVA Research

Ene.-18 3,00 2,75

3,25

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

Dic.-13 Dic.-14 Dic.-15 Dic.-16 Dic.-17 Dic.-18 Dic.-19

Tasa de referencia

Tasa de interés real (con expectativas de inflación*)

Resumen de proyecciones

Situación Perú 1T2018

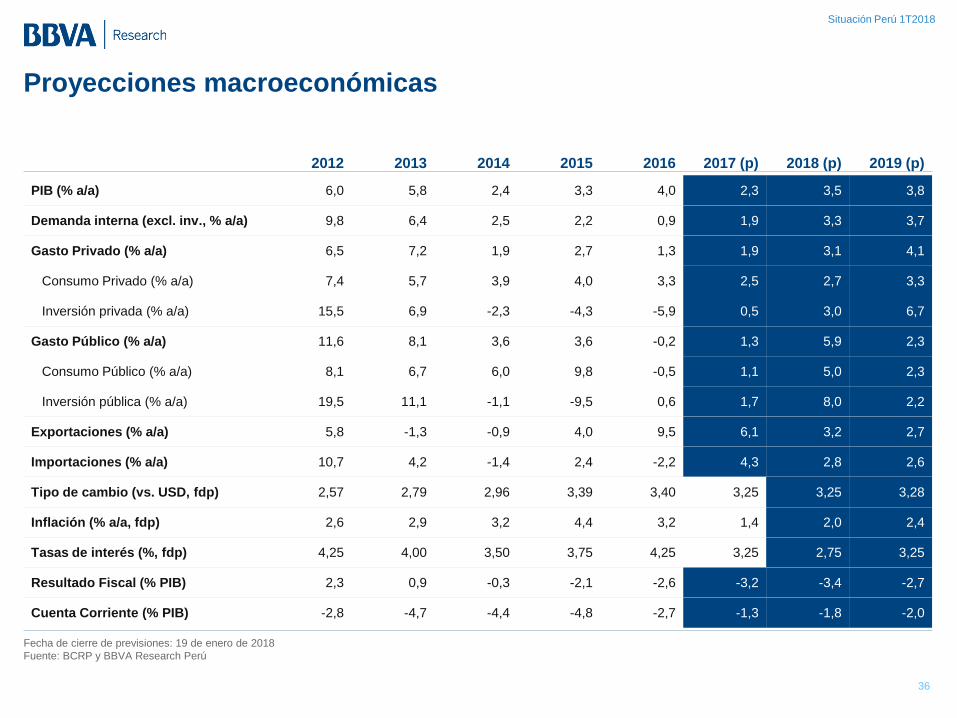

Proyecciones macroeconómicas

36

2012 2013 2014 2015 2016 2017 (p) 2018 (p) 2019 (p)

PIB (% a/a) 6,0 5,8 2,4 3,3 4,0 2,3 3,5 3,8

Demanda interna (excl. inv., % a/a) 9,8 6,4 2,5 2,2 0,9 1,9 3,3 3,7

Gasto Privado (% a/a) 6,5 7,2 1,9 2,7 1,3 1,9 3,1 4,1

Consumo Privado (% a/a) 7,4 5,7 3,9 4,0 3,3 2,5 2,7 3,3

Inversión privada (% a/a) 15,5 6,9 -2,3 -4,3 -5,9 0,5 3,0 6,7

Gasto Público (% a/a) 11,6 8,1 3,6 3,6 -0,2 1,3 5,9 2,3

Consumo Público (% a/a) 8,1 6,7 6,0 9,8 -0,5 1,1 5,0 2,3

Inversión pública (% a/a) 19,5 11,1 -1,1 -9,5 0,6 1,7 8,0 2,2

Exportaciones (% a/a) 5,8 -1,3 -0,9 4,0 9,5 6,1 3,2 2,7

Importaciones (% a/a) 10,7 4,2 -1,4 2,4 -2,2 4,3 2,8 2,6

Tipo de cambio (vs. USD, fdp) 2,57 2,79 2,96 3,39 3,40 3,25 3,25 3,28

Inflación (% a/a, fdp) 2,6 2,9 3,2 4,4 3,2 1,4 2,0 2,4

Tasas de interés (%, fdp) 4,25 4,00 3,50 3,75 4,25 3,25 2,75 3,25

Resultado Fiscal (% PIB) 2,3 0,9 -0,3 -2,1 -2,6 -3,2 -3,4 -2,7

Cuenta Corriente (% PIB) -2,8 -4,7 -4,4 -4,8 -2,7 -1,3 -1,8 -2,0

Fecha de cierre de previsiones: 19 de enero de 2018

Fuente: BCRP y BBVA Research Perú

Situación Perú Primer Trimestre 2018

Enero 2018

Situación Perú 1T2018

Este informe ha sido elaborado por la unidad de Perú Economista Jefe de Perú Hugo Perea

+51 1 2112042

BBVA-Research Jorge Sicilia Serrano

Análisis Macroeconómico

Rafael Doménech

Escenarios Económicos Globales

Miguel Jiménez

Mercados Financieros Globales

Sonsoles Castillo

Modelización y Análisis de Largo

Plazo Global

Julián Cubero

Innovación y Procesos

Oscar de las Peñas

Sistemas Financieros y Regulación

Santiago Fernández de Lis

Coordinación entre Países

Olga Cerqueira

Regulación Digital

Álvaro Martín

Regulación

Sistemas Financieros

Ana Rubio

Inclusión Financiera

España y Portugal

Miguel Cardoso

Estados Unidos

Nathaniel Karp

México

Carlos Serrano

Oriente Medio, Asia y

Geopolítica

Álvaro Ortiz

Turquía

Álvaro Ortiz

Asia

Le Xia

América del Sur

Juan Manuel Ruiz

Argentina

Gloria Sorensen

Chile

Jorge Selaive

Colombia

Juana Téllez

Perú

Hugo Perea

Venezuela

Julio Pineda

Francisco Grippa

Yalina Crispin

Vanessa Belapatiño

Ismael Mendoza

Marlon Broncano

INTERESADOS DIRIGIRSE A: BBVA Research Perú: Av. República de Panamá 3055, San Isidro, Lima 27 (Perú) Tel: + 51 12112042 - [email protected] - www.bbvaresearch.com