situaciÓn financiera y presupuestaria de fondos … · gastos financieros y otros 0.6 0.8 gastos...

TRANSCRIPT

CAPITULO V ´ Informe de la Gestión Financiera del Estado 2004

142

CC AA PP II TT UU LL OO VV

SITUACIÓN FINANCIERA Y PRESUPUESTARIA DE FONDOS

ESPECIALES Y PRESUPUESTOS EXTRAORDINARIOS 1. Comentarios sobre la Gestión Financiera La Ley Orgánica de Administración

Financiera del Estado, establece como uno de los

criterios fundamentales de la Contabilidad

Gubernamental, que las Instituciones incluirán dentro

del Subsistema Contable todos los recursos y

obligaciones que administren. En ese sentido, en este

Capítulo se incluye la información remitida por las

Instituciones del Gobierno Central, del Sector

Descentralizado Subvencionado y del Sector Público

No Financiero, que además del manejo y

administración de sus presupuestos ordinario o

especial, también reportan información contable

relativa a operaciones financieras de Fondos de

Actividades Especiales y/o de Presupuestos de

Carácter Extraordinario; así mismo datos de

operaciones identificadas como Recursos

Extraordinarios Institucionales o Especiales, según

corresponda.

Es oportuno destacar que los diferentes tipos

de Presupuestos Extraordinarios o Fondos de

Actividades Especiales de los cuales se presenta

información presupuestaria y financiera, han sido

creados por aprobación legislativa o por medio de

Acuerdos Ejecutivos, en concordancia a la normativa

legal y técnica establecida para la puesta en vigencia

y funcionamiento de esta clase de recursos.

La información que se presenta de forma

consolidada y agregada corresponde a la Gestión

Financiera realizada por las Instituciones , la cual ha

sido sometida al proceso técnico de la consolidación

contable, con el propósito de disponer de datos

agregados por medio de los cuadros que muestran de

forma agregada los Estados Contables Básicos, como

el Estado de Situación Financiera y el Rendimiento

Económico, así como los Estados Demostrativos de

Flujos de Fondos y en los casos que corresponden se

incluyen los cuadros que presentan la ejecución

presupuestaria.

Los Fondos de Actividades Especiales como

ya se comentó, se refieren principalmente a las

operaciones financieras contables realizadas por

parte de las Instituciones del Gobierno Central y del

Sector Descentralizado, por concepto de la Venta de

Bienes y Servicios de carácter específico,

confirmando que el manejo y administración de estos

fondos, se lleva a cabo conforme a normas

establecidas en instructivos específicos para tales

propósitos.

En resumen, en el Capítulo se incorpora la

información proveniente de los datos proporcionados

por 19 Unidades Primarias e Instituciones de

Gobierno Central, 27 Instituciones Descentralizadas y

27 Hospitales Nacionales, quienes durante el ejercicio

financiero fiscal 2004, gestionaron y ejecutaron

operaciones referidas a Fondos de Actividades

Especiales y/o Recursos de Presupuestos

Extraordinarios, contabilizando y controlando dichas

operaciones en el Subsistema de Contabilidad

Gubernamental, con base a las normas legales y

CAPITULO V ´ Informe de la Gestión Financiera del Estado 2004

143

técnicas vigentes para la aplicación contable que

deben desarrollar las Instituciones del Sector Público.

En lo que corresponde al Presupuesto

Extraordinario de Inversión Pública, el cual fue

creado según Decreto Legislativo No. 231 de fecha

14 de diciembre de 2000, se presenta en este Capítulo

de forma resumida, la información correspondiente a

la liquidación de los proyectos, que durante el año

2004, las instituciones responsables completaron el

proceso de liquidación y cierre contable de estos

recursos.

CAPITULO V ´ Informe de la Gestión Financiera del Estado 2004

144

2. Informes Financieros de Fondos de Actividades Especiales

CUADRO No. 30 SECTOR PÚBLICO CONSOLIDADO

BALANCE DE FONDOS DE ACTIVIDADES ESPECIALES AL 31 DE DICIEMBRE DE 2004

(Millones de Dólares) A C T I V O S 31 DIC/2004 31 DIC/2003

FONDOS 26.8 26.6 Disponibilidades 26.7 26.3 Anticipos de Fondos 0.1 0.3

INVERSIONES FINANCIERAS 1.9 24.1 Deudores Financieros 1.6 23.8 Inversiones Intangibles 0.3 0.3

INVERSIONES EN EXISTENCIAS 6.7 7.1 Existencias Institucionales 5.8 6.2 Existencias de Producción en Proceso 0.9 0.9

INVERSIONES EN BIENES DE USO 9.9 10.8 Bienes Depreciables 9.8 10.8 Bienes no Depreciables 0.1

INVERSIONES EN PROYECTOS Y PROGRAMAS 0.1 0.3 Inversiones en Bienes Privativos 0.1 0.3

TOTAL DE ACTIVOS 45.4 68.9

P A S I V O S 31 DIC/2004 31 DIC/2003

DEUDA CORRIENTE 6.3 21.8

Depósitos de Terceros 1.6 4.2

Acreedores Monetarios 4.7 17.6

FINANCIAMIENTO DE TERCEROS 5.6 6.1

Acreedores Financieros 5.6 6.1

TOTAL PASIVOS CON TERCEROS 11.9 27.9

PATRIMONIO ESTATAL 33.5 41.0

Patrimonio 33.7 41.2

Detrimento Patrimonial (0.2) (0.2)

TOTAL PATRIMONIO 33.5 41.0

TOTAL IGUAL ACTIVOS 45.4 68.9

CAPITULO V ´ Informe de la Gestión Financiera del Estado 2004

145

NOTAS AL BALANCE DE FONDOS DE ACTIVIDADES ESPECIALES

1. El Estado de Situación Financiera de los

Fondos de Actividades Especiales al cierre del

ejercicio financiero fiscal de 2004, que se presenta en

el cuadro que antecede, es producto de las

operaciones financieras realizadas por las

Instituciones de Gobierno Central e Instituciones

Descentralizadas No Empresariales, generados

fundamentalmente por la Venta de Bienes y Servicios

de carácter específico, producidos y comercializados

por dichas entidades , como un mecanismo de

obtención de recursos para disponer del

financiamiento requerido para la prestación efectiva

de un bien o servicio en particular.

2. En la parte que corresponde a los ACTIVOS

consolidados que incluye la totalidad de los recursos

de Actividades Especiales, se presenta al cierre del

año fiscal un monto de US$ 45.4 millones, en donde

el grupo contable de Fondos con US$ 26.8 millones y

el grupo que registra las Inversiones en Existencias

con US$ 6.7 millones, exponen el 73.8% del total,

mostrándose como las cifras más relevante dentro de

los rubros contables del Activo. El Subgrupo que

registra las cuentas de Disponibilidades con

US$ 26.7 millones es el mayor monto que se muestra

dentro de los Fondos, y su detalle se presenta como

sigue:

Disponibilidades Millones US$

Efectivo en Caja y Banco Central de Reserva $ 2.8

Saldo en Banco Cental de Reserva a través de la Dirección General de Tesorería 14.4

Saldos en Bancos Comerciales 9.5

Total $ 26.7

3. El grupo de las Inversiones en Bienes de Uso

con US$ 9.9 millones es otro componente importante

dentro de los Activos de Actividades Especiales, que

exhibe una cifra significativa y las cuentas donde se

contabilizan el Equipo de Transporte con

US$ 3.1millones y la Maquinaria, Equipo y

Mobiliario de carácter institucional con US$ 6.5

millones, presentan los montos más relevantes de los

Bienes, alcanzando el 97.0% del total del grupo. El

porcentaje indicado es nominal, sin tomar en

consideración la parte correspondiente a la

Depreciación Acumulada. Un resumen de las cuentas

que conforman los Bienes Depreciables se presenta,

así:

Bienes Depreciables Millones US$

Maquinaria y Equipo de Producción $ 3.4

Equipos Médicos y de Laboratorios 2.3

Equipos de Transporte, Tracción y Elevación 3.1

Maquinaria, Equipo y Mobiliario Diverso 6.5

Otros Bienes Depreciables 0.6

Depreciación Acumulada ( 6.1 )

Total $ 9.8

4. El componente de PASIVOS consolidados

de los Fondos de Actividades Especiales, cuyo monto

ascendió a US$ 11.9 millones, muestra que el grupo

contable de la Deuda Corriente con US$ 6.3 millones

expone el monto más significativo dentro de las

obligaciones, donde las obligaciones de corto plazo

contabilizadas a través de los Acreedores Monetarios

con un saldo de US$ 4.7 millones es el monto más

relevante dentro de los pasivos contraídos por las

instituciones al cierre del ejercicio financiero fiscal

2004.

CAPITULO V ´ Informe de la Gestión Financiera del Estado 2004

146

5. En lo referente al Patrimonio Estatal, que

como ya se comentó, se define como el valor residual

de los Activos, una vez deducidos todos los Pasivos,

el cual para el caso de los fondos de Actividades

Especiales, se presenta como sigue:

Patrimonio Estatal Millones US$

Patrimonio de Gobierno Central e Instituciones Descentralizadas $ (1.9) Donaciones y Legados Bienes Corporales 0.7

Resultado de Ejercicios Anteriores 40.1

Resultado Ejercicio Corriente (5.2)

Detrimento Patrimonial (0.2)

Total $ 33.5

CAPITULO V ´ Informe de la Gestión Financiera del Estado 2004

147

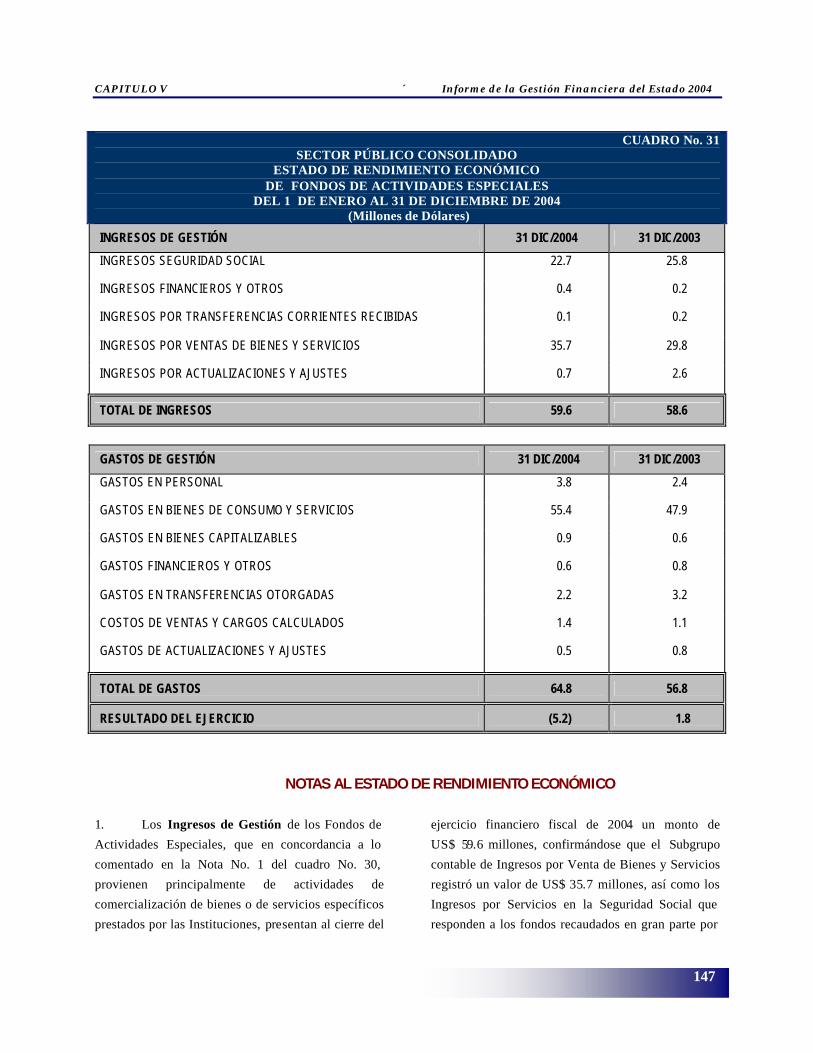

CUADRO No. 31

SECTOR PÚBLICO CONSOLIDADO ESTADO DE RENDIMIENTO ECONÓMICO

DE FONDOS DE ACTIVIDADES ESPECIALES DEL 1 DE ENERO AL 31 DE DICIEMBRE DE 2004

(Millones de Dólares) INGRESOS DE GESTIÓN 31 DIC/2004 31 DIC/2003 INGRESOS SEGURIDAD SOCIAL 22.7 25.8

INGRESOS FINANCIEROS Y OTROS 0.4 0.2

INGRESOS POR TRANSFERENCIAS CORRIENTES RECIBIDAS 0.1 0.2

INGRESOS POR VENTAS DE BIENES Y SERVICIOS 35.7 29.8

INGRESOS POR ACTUALIZACIONES Y AJUSTES 0.7 2.6

TOTAL DE INGRESOS 59.6 58.6

GASTOS DE GESTIÓN 31 DIC/2004 31 DIC/2003

GASTOS EN PERSONAL 3.8 2.4

GASTOS EN BIENES DE CONSUMO Y SERVICIOS 55.4 47.9

GASTOS EN BIENES CAPITALIZABLES 0.9 0.6

GASTOS FINANCIEROS Y OTROS 0.6 0.8

GASTOS EN TRANSFERENCIAS OTORGADAS 2.2 3.2

COSTOS DE VENTAS Y CARGOS CALCULADOS 1.4 1.1

GASTOS DE ACTUALIZACIONES Y AJUSTES 0.5 0.8

TOTAL DE GASTOS 64.8 56.8

RESULTADO DEL EJERCICIO (5.2) 1.8

NOTAS AL ESTADO DE RENDIMIENTO ECONÓMICO

1. Los Ingresos de Gestión de los Fondos de

Actividades Especiales, que en concordancia a lo

comentado en la Nota No. 1 del cuadro No. 30,

provienen principalmente de actividades de

comercialización de bienes o de servicios específicos

prestados por las Instituciones, presentan al cierre del

ejercicio financiero fiscal de 2004 un monto de

US$ 59.6 millones, confirmándose que el Subgrupo

contable de Ingresos por Venta de Bienes y Servicios

registró un valor de US$ 35.7 millones, así como los

Ingresos por Servicios en la Seguridad Social que

responden a los fondos recaudados en gran parte por

CAPITULO V ´ Informe de la Gestión Financiera del Estado 2004

148

el Ramo de Educación, respecto a los servicios que se

proporcionan en Bienestar Magisterial, obtuvieron un

saldo de US$ 22.7 millones, exponiendo entre ambos

el 98.0% del total de Ingresos registrados por las

Instituciones de Gobierno Central y Descentralizadas

bajo las normas vigentes de la Contabilidad

Gubernamental.

2. En lo referente al componente de los Gastos

de Gestión, al cierre del ejercicio financiero fiscal

2004, se obtuvo un monto de US$ 64.8 millones, en

donde el Subgrupo contable de Gastos en Bienes de

Consumo y Servicios absorben el mayor monto con

US$ 55.4 millones, equivalente al 85.5% del total de

Gastos lo cual es totalmente razonable, ya que en el

mismo se contabilizan todos los insumos necesarios

para la producción de los bienes y/o servicios a

comercializar.

3. A nivel de cuentas dentro del Subgrupo

indicado, la cuenta contable de Servicios Técnicos y

Profesionales que incluye el devengamiento de gastos

por concepto de honorarios sobre trabajos

especializados, presenta un valor de US$ 19.1

millones, considerándose dentro de las erogaciones

más significativas en lo que respecta al Subgrupo

indicado, la adquisición de Productos Quimicos,

Combustibles y Lubricantes con US$ 14.6 millones,

así como , los Costos por Servicios Comerciales con

US$ 13.9 millones, son parte de los componentes de

carácter relevante, exponiendo los tres conceptos

indicados, el 85.9% de los costos incurridos en Bienes

y Servicios adquiridos durante el ejercicio.

4. Comparando las fuentes operativas de

ingresos y de costos devengados durante el año de

2004, como parte de los recursos obtenidos por las

Instituciones del Sector Público No Financiero, que

administran Fondos de Actividades Especiales y

tomando los egresos de la misma naturaleza, que

están referidos a las erogaciones efectuadas para

atender la prestación de los servicios institucionales,

se obtiene un resultado que se presenta a

continuación:

RENDIMIENTO ECONÓMICO Millones US$

Ingresos de Gestión $ 59.6

Gastos de Gestión 64.8

Resultado del Ejercicio $ (5.2)

CAPITULO V ´ Informe de la Gestión Financiera del Estado 2004

149

CUADRO No.32

SECTOR PÚBLICO CONSOLIDADO ESTADO DEMOSTRATIVO DEL FLUJO MONETARIO

DE FONDO DE ACTIVIDADES ESPECIALES DEL 1 DE ENERO AL 31 DE DICIEMBRE DE 2004

(Millones de Dólares) CONCEPTOS 31/12/2004 31/12/2003

DISPONIBILIDADES INICIALES 26.3 31.6

Saldo al 01 de enero de 2004 y de 2003 26.3 31.7

Complemento Saldo Institucional UES (0.1)

FUENTES OPERACIONALES 85.5 40.4

Tasas y Derechos 16.5 14.1

Contribuciones a la Seguridad Social 22.7 3.8

Venta de Bienes y Servicios 22.8 20.6

Ingresos Financieros y Otros 0.7 0.6

Transferencias entre Dependencias Institucionales 0.1 0.2

Operaciones de Ejercicios Anteriores 22.7 1.1

FUENTES NO OPERACIONALES 0.2 3.4

Depósitos Ajenos 0.3

Depósitos Fondo de Actividades Especiales 2.9

Anticipos de Fondos a Instituciones Públicas 0.2 0.2

TOTAL DE FUENTES 85.7 43.8

USOS OPERACIONALES 82.5 49.0

Remuneraciones 3.6 2.4

Adquisiciones de Bienes y Servicios 54.0 35.0

Gastos Financieros y Otros 1.0 1.1

Transferencias Corrientes Otorgadas 2.2 3.0

Inversiones en Activos Fijos 2.3 1.3

Remanente de IVA 0.5 0.5

Transferencias entre Dependencias Institucionales 0.3

Operaciones de Ejercicios Anteriores 18.9 5.4

USOS NO OPERACIONALES 2.8 0.1

Depósitos Fondo de Actividades Especiales 1.6

Detrimentos de Fondos 0.1

Depósitos Ajenos 1.2

TOTAL DE USOS 85.3 49.1

DISPONIBILIDADES FINALES 26.7 26.3

CAPITULO V ´ Informe de la Gestión Financiera del Estado 2004

150

NOTAS AL ESTADO DEMOSTRATIVO DEL FLUJO MONETARIO

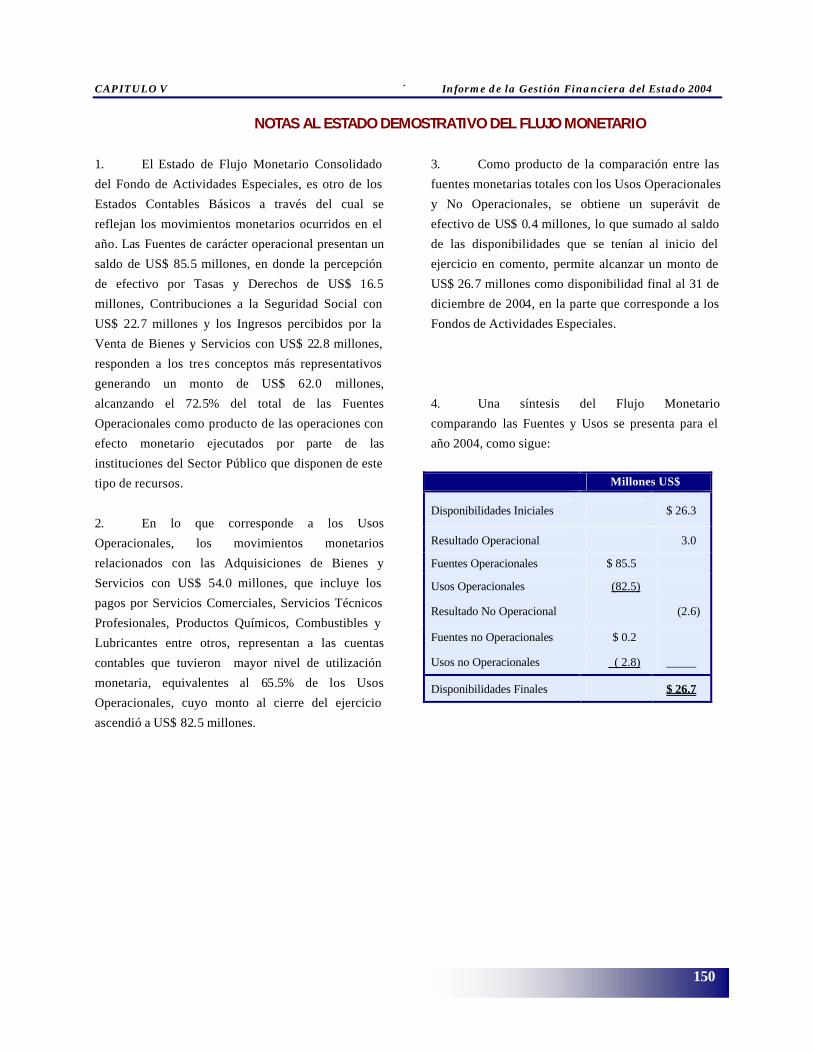

1. El Estado de Flujo Monetario Consolidado

del Fondo de Actividades Especiales, es otro de los

Estados Contables Básicos a través del cual se

reflejan los movimientos monetarios ocurridos en el

año. Las Fuentes de carácter operacional presentan un

saldo de US$ 85.5 millones, en donde la percepción

de efectivo por Tasas y Derechos de US$ 16.5

millones, Contribuciones a la Seguridad Social con

US$ 22.7 millones y los Ingresos percibidos por la

Venta de Bienes y Servicios con US$ 22.8 millones,

responden a los tres conceptos más representativos

generando un monto de US$ 62.0 millones,

alcanzando el 72.5% del total de las Fuentes

Operacionales como producto de las operaciones con

efecto monetario ejecutados por parte de las

instituciones del Sector Público que disponen de este

tipo de recursos.

2. En lo que corresponde a los Usos

Operacionales, los movimientos monetarios

relacionados con las Adquisiciones de Bienes y

Servicios con US$ 54.0 millones, que incluye los

pagos por Servicios Comerciales, Servicios Técnicos

Profesionales, Productos Químicos, Combustibles y

Lubricantes entre otros, representan a las cuentas

contables que tuvieron mayor nivel de utilización

monetaria, equivalentes al 65.5% de los Usos

Operacionales, cuyo monto al cierre del ejercicio

ascendió a US$ 82.5 millones.

3. Como producto de la comparación entre las

fuentes monetarias totales con los Usos Operacionales

y No Operacionales, se obtiene un superávit de

efectivo de US$ 0.4 millones, lo que sumado al saldo

de las disponibilidades que se tenían al inicio del

ejercicio en comento, permite alcanzar un monto de

US$ 26.7 millones como disponibilidad final al 31 de

diciembre de 2004, en la parte que corresponde a los

Fondos de Actividades Especiales.

4. Una síntesis del Flujo Monetario

comparando las Fuentes y Usos se presenta para el

año 2004, como sigue:

Millones US$

Disponibilidades Iniciales $ 26.3

Resultado Operacional 3.0

Fuentes Operacionales $ 85.5

Usos Operacionales (82.5)

Resultado No Operacional (2.6)

Fuentes no Operacionales $ 0.2

Usos no Operacionales ( 2.8) _____

Disponibilidades Finales $ 26.7

CAPITULO V ´ Informe de la Gestión Financiera del Estado 2004

151

3. Informes Financieros de Presupuestos Extraordinarios

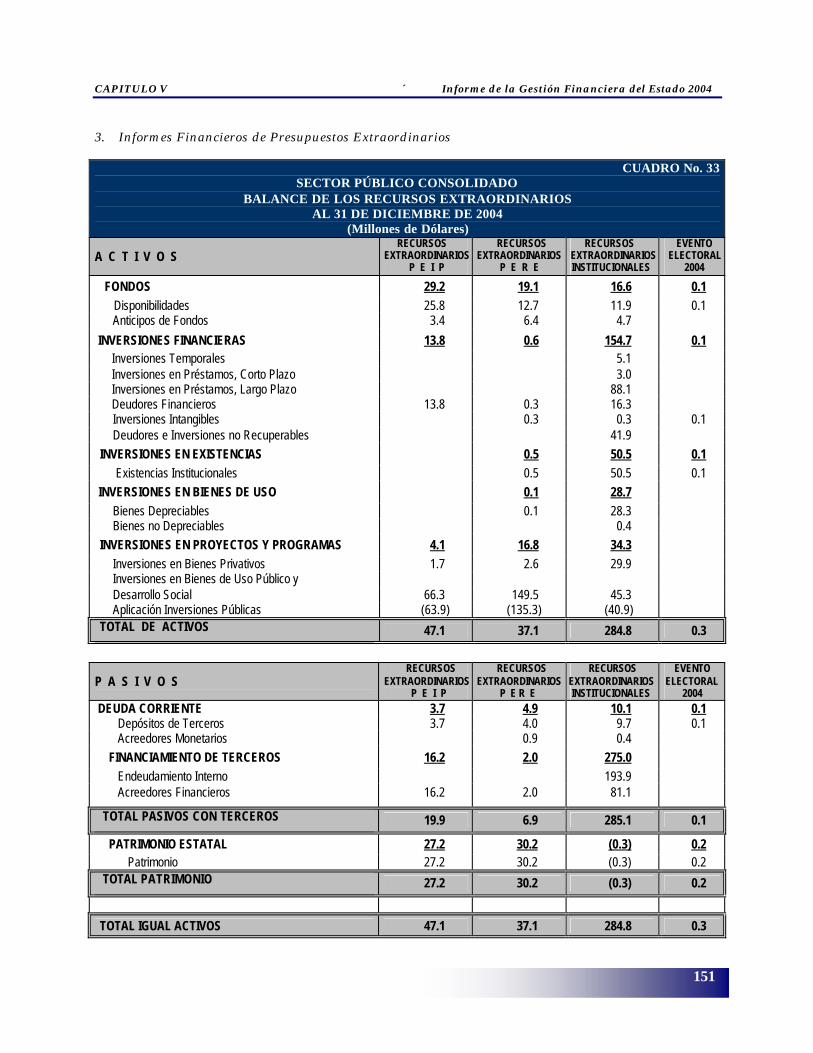

A C T I V O S RECURSOS

EXTRAORDINARIOS P E I P

RECURSOS EXTRAORDINARIOS

P E R E

RECURSOS EXTRAORDINARIOS INSTITUCIONALES

EVENTO ELECTORAL

2004

FONDOS 29.2 19.1 16.6 0.1 Disponibilidades 25.8 12.7 11.9 0.1

Anticipos de Fondos 3.4 6.4 4.7

INVERSIONES FINANCIERAS 13.8 0.6 154.7 0.1 Inversiones Temporales 5.1 Inversiones en Préstamos, Corto Plazo 3.0 Inversiones en Préstamos, Largo Plazo 88.1 Deudores Financieros 13.8 0.3 16.3

Inversiones Intangibles 0.3 0.3 0.1 Deudores e Inversiones no Recuperables 41.9

INVERSIONES EN EXISTENCIAS 0.5 50.5 0.1 Existencias Institucionales 0.5 50.5 0.1

INVERSIONES EN BIENES DE USO 0.1 28.7 Bienes Depreciables 0.1 28.3 Bienes no Depreciables 0.4 INVERSIONES EN PROYECTOS Y PROGRAMAS 4.1 16.8 34.3

Inversiones en Bienes Privativos 1.7 2.6 29.9 Inversiones en Bienes de Uso Público y Desarrollo Social 66.3 149.5 45.3 Aplicación Inversiones Públicas (63.9) (135.3) (40.9) TOTAL DE ACTIVOS 47.1 37.1 284.8 0.3

P A S I V O S RECURSOS

EXTRAORDINARIOS P E I P

RECURSOS EXTRAORDINARIOS

P E R E

RECURSOS EXTRAORDINARIOS INSTITUCIONALES

EVENTO ELECTORAL

2004 DEUDA CORRIENTE 3.7 4.9 10.1 0.1

Depósitos de Terceros 3.7 4.0 9.7 0.1 Acreedores Monetarios 0.9 0.4 FINANCIAMIENTO DE TERCEROS 16.2 2.0 275.0 Endeudamiento Interno 193.9 Acreedores Financieros 16.2 2.0 81.1

TOTAL PASIVOS CON TERCEROS 19.9 6.9 285.1 0.1

PATRIMONIO ESTATAL 27.2 30.2 (0.3) 0.2 Patrimonio 27.2 30.2 (0.3) 0.2

TOTAL PATRIMONIO 27.2 30.2 (0.3) 0.2

TOTAL IGUAL ACTIVOS 47.1 37.1 284.8 0.3

CUADRO No. 33 SECTOR PÚBLICO CONSOLIDADO

BALANCE DE LOS RECURSOS EXTRAORDINARIOS AL 31 DE DICIEMBRE DE 2004

(Millones de Dólares)

CAPITULO V ´ Informe de la Gestión Financiera del Estado 2004

152

NOTAS AL BALANCE DE RECURSOS EXTRAORDINARIOS

1. Dentro del marco Normativo Legal y

Técnico de la Administración Financiera y de

conformidad a lo indicado en los comentarios

generales de este Capítulo, las Instituciones de

Gobierno Central y las Descentralizadas del Sector

Público No Financiero, que ejecutan proyectos

prioritarios con financiamiento de carácter

extraordinario, tienen la responsabilidad de incorporar

dentro de sus registros contables la totalidad de los

Recursos y Obligaciones que administran, por lo que

en el cuadro No. 33 se incluyen los saldos de las

cuentas que registran y controlan las operaciones

provenientes de la Ejecución de Proyectos de

Inversión de Apoyo al Desarrollo Económico, así

como diversos proyectos relacionados con el

Programa de Apoyo al Desarrollo Social, entre otros,

clasificándose para fines contables como Recursos

Extraordinarios de Inversión Pública, de activación

económica y/o Recursos Extraordinarios

Institucionales.

2. Dentro de los comentarios de carácter

relevante se considera la incorporación de la

información financiera proveniente de las

operaciones ejecutadas con cargo al Presupuesto

Extraordinario de Inversión Pública (PEIP), el cual

durante el año 2004 entró en proceso de liquidación.

Los saldos que se presentan al 31 de diciembre de

2004, corresponden a los proyectos que se encuentran

en la fase final de liquidación de los recursos, que se

utilizaron para atender en una buena parte el

Programa de Inversión Pública ejecutado por las

Instituciones del Sector Público durante el período de

enero 2001 a diciembre de 2003. Los detalles de las

erogaciones y liquidaciones presupuestarias se

comentan en el cuadro No. 36.

3. En la parte correspondiente al Balance que

presenta los recursos asignados a través del

Presupuesto Extraordinario de Reactivación

Económica, se puede comentar que la utilización de

éstos se ha orientado en buena parte a responder a las

prioridades definidas por el Gobierno de la República,

como producto de las necesidades surgidas después

de los terremotos en cuanto al proceso de

reconstrucción se refiere; tales como proyectos y

programas de viviendas básicas, proyectos de

rehabilitación y mejoramiento de caminos vecinales,

así como proyectos de desarrollo social diversos

ejecutados a nivel nacional por intermedio del Fondo

de Inversión Social para el Desarrollo Local (FISDL),

Ministerio de Obras Públicas (MOP) y el Fondo

Nacional de Vivienda Popular (FONAVIPO) entre

otras Instituciones . En la parte de inversiones en

proyectos en Bienes de Uso Público y Desarrollo

Social, el 58.4% de Inversión proviene de las tres

Instituciones mencionadas.

4. En la parte correspondiente a Recursos

Extraordinarios Institucionales, principalmente el

Instituto Salvadoreño de Transformación Agraria

(ISTA), presenta los montos más relevantes, en

cuanto a la información financiera del Balance se

refiere y es producto de la ejecución de diversos

proyectos de inversión que se han efectuado para

facilitar el acceso a tierras a grupos que no la poseen,

así como contribuir a la reactivación del Sector

Reformado y promover la consolidación económica y

social de las unidades productivas y beneficiarios del

Sector Agropecuario Reformado, en donde las

operaciones para fines contables y de control se

identifican específicamente con este tipo de recursos.

La composición del Estado Financiero de los

Proyectos Extraordinarios Institucionales que

administra el ISTA, el cual representa el 67.0% de los

recursos totales, se presentan a continuación a nivel

de grupos contables.

CAPITULO V ´ Informe de la Gestión Financiera del Estado 2004

153

ACTIVOS Millones de US$ PASIVOS Millones US$

Fondos $ 2.6 Deuda Corriente $ 8.2

Inversiones Financieras 137.5 Financiamiento de Terceros 274.8

Inversiones en Existencias 50.4 Patrimonio (114.2)

Inversiones en Bienes de Uso 0.1 Resultado del Ejercicio 21.9

Total $190.7 $ 190.7

5. Con el propósito de disponer de un mayor

detalle de la información financiera y presupuestaria,

se presenta por separado los datos referentes al

Presupuesto Extraordinario correspondiente al Evento

Electoral 2004, el cual al cierre del ejercicio también

se encontraba en la fase final de liquidación. En

virtud de que la mayor parte de los recursos se

asignan para cubrir costos operativos, los montos

reportados para el 2004 en lo que concierne a la

situación financiera, son remanentes de la liquidación

de dichos recursos.

CAPITULO V ´ Informe de la Gestión Financiera del Estado 2004

154

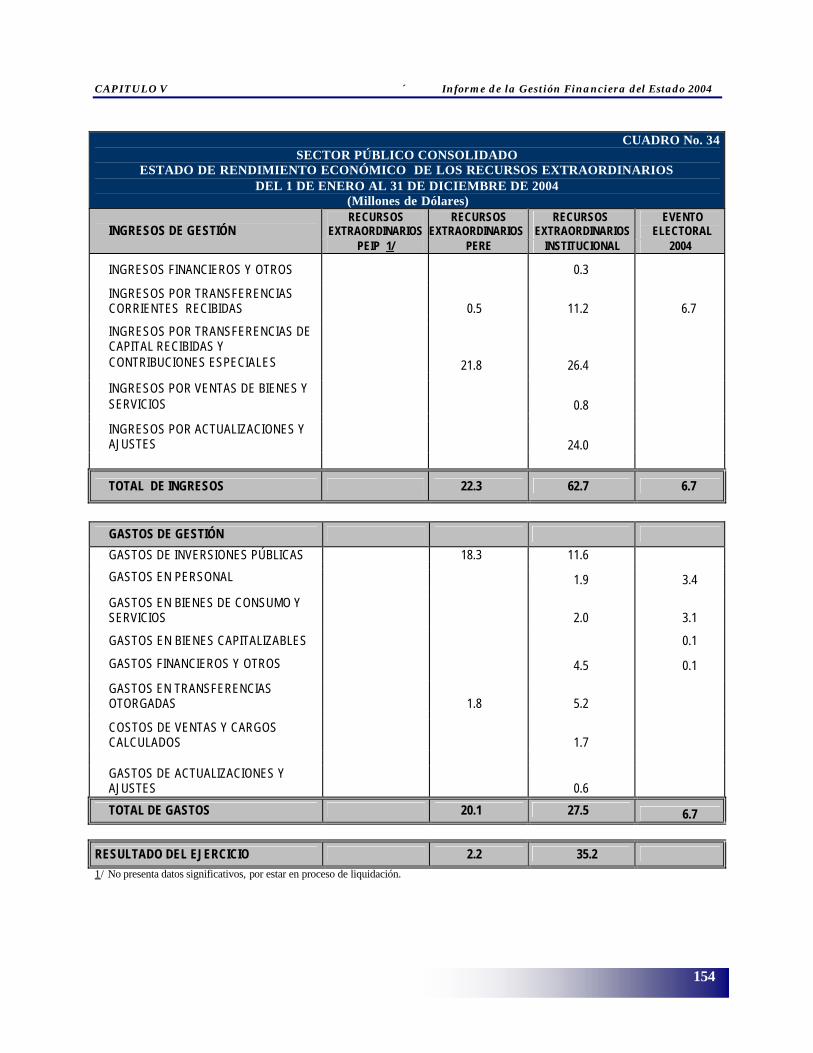

CUADRO No. 34

SECTOR PÚBLICO CONSOLIDADO ESTADO DE RENDIMIENTO ECONÓMICO DE LOS RECURSOS EXTRAORDINARIOS

DEL 1 DE ENERO AL 31 DE DICIEMBRE DE 2004 (Millones de Dólares) RECURSOS

EXTRAORDINARIOS RECURSOS

EXTRAORDINARIOS RECURSOS

EXTRAORDINARIOS EVENTO

ELECTORAL INGRESOS DE GESTIÓN PEIP 1/ PERE INSTITUCIONAL 2004

INGRESOS FINANCIEROS Y OTROS 0.3

INGRESOS POR TRANSFERENCIAS CORRIENTES RECIBIDAS 0.5 11.2 6.7

INGRESOS POR TRANSFERENCIAS DE CAPITAL RECIBIDAS Y CONTRIBUCIONES ESPECIALES 21.8 26.4

INGRESOS POR VENTAS DE BIENES Y SERVICIOS 0.8

INGRESOS POR ACTUALIZACIONES Y AJUSTES

24.0

TOTAL DE INGRESOS 22.3 62.7 6.7

GASTOS DE GESTIÓN

GASTOS DE INVERSIONES PÚBLICAS 18.3 11.6

GASTOS EN PERSONAL 1.9 3.4

GASTOS EN BIENES DE CONSUMO Y SERVICIOS

2.0 3.1

GASTOS EN BIENES CAPITALIZABLES 0.1

GASTOS FINANCIEROS Y OTROS 4.5 0.1

GASTOS EN TRANSFERENCIAS OTORGADAS

1.8 5.2

COSTOS DE VENTAS Y CARGOS CALCULADOS

1.7

GASTOS DE ACTUALIZACIONES Y AJUSTES

0.6

TOTAL DE GASTOS 20.1 27.5 6.7

RESULTADO DEL EJERCICIO 2.2 35.235.2 1/ No presenta datos significativos, por estar en proceso de liquidación.

CAPITULO V ´ Informe de la Gestión Financiera del Estado 2004

155

NOTAS AL ESTADO DE RENDIMIENTO ECONÓMICO

1. El período de vigencia de la Gestión

Financiera y ejecución de los Recursos provenientes

de los Presupuestos Extraordinarios, tiene como

característica especial que la ejecución presupuestaria

de los proyectos que se financian con este tipo de

recursos, de acuerdo a lo establecido en los Decretos

Legislativos correspondientes, da inicio en cualquier

fecha del año, lo que conlleva a establecer un período

especial de duración, por consiguiente el proceso de

liquidación legal y contable se registra hasta que

finaliza la obra que se esta ejecutando,

independientemente del período que haya durado el

proceso de desarrollo de la misma.

2. No obstante lo anterior, para efectos de

presentación y con el propósito de mantener la

consistencia, la uniformidad y que la información

financiera que se incluye en el cuadro tenga carácter

comparativo, se muestran los movimientos netos de

carácter consolidado que incidieron directamente en

la gestión del ejercicio financiero fiscal 2004,

incorporándose en el Grupo IV del Apéndice de este

Informe, los Estados Financieros y Presupuestarios

que presentan la información histórica acumulada,

así como , se incluye la que corresponde al ejercicio

corriente, con el propósito de disponer de los recursos

totales de cada uno de los diferentes tipos de

Presupuestos Extraordinarios que administran las

Instituciones.

3. El Presupuesto Extraordinario de Inversión

Pública, como ya se comentó, no tuvo operaciones

financieras que impactaron los resultados del

ejercicio, ya que las operaciones contabilizadas, son

parte del proceso de liquidación. Durante el año 2004

las Instituciones que manejaron este tipo de recursos,

trabajaron en función de liquidar los proyectos, que

estaban bajo la responsabilidad de cada una de las

entidades .

4. Los Gastos de Gestión, confirman los

esfuerzos realizados por el Gobierno en apoyo a los

Programas de Inversión Pública, ya que en el

Presupuesto Extraordinario Institucional, como en los

Presupuestos Extraordinarios (PERE) , estos gastos

presentan los mayores montos con US$ 29.9

millones, así como los gastos en Transferencias

otorgadas con US$ 7.0 millones, equivalente al 92.2%

del total de gastos operativos erogados en el ejercicio

financiero fiscal 2004 entre ambos tipos de

presupuestos antes indicados.

5. Los valores más relevantes de gastos en

Inversión Pública se han invertido en Proyectos y

Programas de Construcción de Viviendas Básicas con

US$ 14.3 millones, los Programas de Desarrollo

Social Diversos, con US$ 7.3 millones, y Proyectos

de Salud Pública con US$ 3.1 millones han

coadyuvado a ejecutar proyectos tales como

Construcción y Mejoramiento de Viviendas en zonas

ex - conflictivas y reconstrucciones de viviendas

básicas, entre otros. Los tres montos anteriores que

suman US$ 24.7 millones, alcanzan el 82.6% de los

Gastos en Inversión Pública realizados en el año con

estos recursos.

CAPITULO V ´ Informe de la Gestión Financiera del Estado 2004

156

CUADRO No 35

SECTOR PÚBLICO CONSOLIDADO ESTADO DEMOSTRATIVO DEL FLUJO MONETARIO

DE LOS RECURSOS EXTRAORDINARIOS DEL 1 DE ENERO AL 31 DE DICIEMBRE DE 2004

(Millones de Dólares)

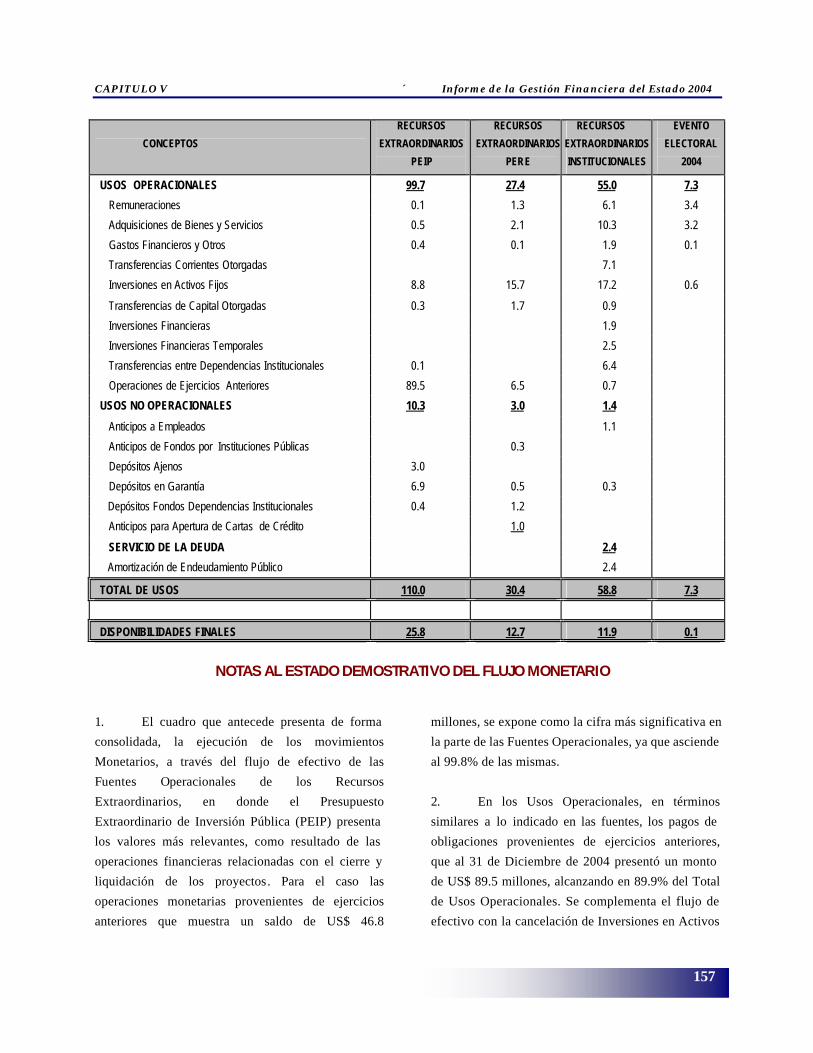

CONCEPTOS

RECURSOS

EXTRAORDINARIOS

PEIP

RECURSOS

EXTRAORDINARIOS

PERE

RECURSOS

EXTRAORDINARIOS

INSTITUCIONALES

EVENTO

ELECTORAL

2004

DISPONIBILIDADES INICIALES 46.3 18.6 8.6 0.6

Saldo al 1 de enero de 2004 46.3 18.6 8.6 0.6

FUENTES OPERACIONALES 46.9 23.5 48.6 6.7

Venta de Bienes y Servicios 0.8

Ingresos Financieros y Otros 0.9

Transferencias Corrientes Recibidas 0.5 9.3 6.7

Transferencias de Capital Recibidas 21.8 26.2

Transferencias de Capital de Aporte Fiscal 0.1

Recuperación de Inversiones Financieras 3.4

Recuperación de Inversiones Financieras Temporales 2.0

Transferencias entre Dependencias Institucionales 0.1 4.4

Operaciones de Ejercicios Anteriores 46.8 1.2 1.5

FUENTES NO OPERACIONALES 26.6 1.0 5.8 0.1

Anticipos de Fondos a Dependencias Institucionales 0.5

Depósitos Ajenos 0.2 1.8 0.1

Anticipos a Contratistas 26.0 0.2 0.1

Anticipos por Servicios 0.1 2.1

Anticipos a Proveedores 0.1 0.1

Depósitos Fondos Dependencias Institucionales 0.5 0.1

Anticipos para Apertura de Cartas de Crédito 1.6

EMPRÉSTITOS CONTRATADOS 16.0 7.7

Endeudamiento Público 16.0 7.7

TOTAL DE FUENTES 89.5 24.5 62.1 6.8

CAPITULO V ´ Informe de la Gestión Financiera del Estado 2004

157

CONCEPTOS

RECURSOS

EXTRAORDINARIOS

PEIP

RECURSOS

EXTRAORDINARIOS

PERE

RECURSOS

EXTRAORDINARIOS

INSTITUCIONALES

EVENTO

ELECTORAL

2004

USOS OPERACIONALES 99.7 27.4 55.0 7.3

Remuneraciones 0.1 1.3 6.1 3.4

Adquisiciones de Bienes y Servicios 0.5 2.1 10.3 3.2

Gastos Financieros y Otros 0.4 0.1 1.9 0.1

Transferencias Corrientes Otorgadas 7.1

Inversiones en Activos Fijos 8.8 15.7 17.2 0.6

Transferencias de Capital Otorgadas 0.3 1.7 0.9

Inversiones Financieras 1.9

Inversiones Financieras Temporales 2.5

Transferencias entre Dependencias Institucionales 0.1 6.4

Operaciones de Ejercicios Anteriores 89.5 6.5 0.7

USOS NO OPERACIONALES 10.3 3.0 1.4

Anticipos a Empleados 1.1

Anticipos de Fondos por Instituciones Públicas 0.3

Depósitos Ajenos 3.0

Depósitos en Garantía 6.9 0.5 0.3

Depósitos Fondos Dependencias Institucionales 0.4 1.2

Anticipos para Apertura de Cartas de Crédito 1.0

SERVICIO DE LA DEUDA 2.4

Amortización de Endeudamiento Público 2.4

TOTAL DE USOS 110.0 30.4 58.8 7.3

DISPONIBILIDADES FINALES 25.8 12.7 11.9 0.1

NOTAS AL ESTADO DEMOSTRATIVO DEL FLUJO MONETARIO

1. El cuadro que antecede presenta de forma

consolidada, la ejecución de los movimientos

Monetarios, a través del flujo de efectivo de las

Fuentes Operacionales de los Recursos

Extraordinarios, en donde el Presupuesto

Extraordinario de Inversión Pública (PEIP) presenta

los valores más relevantes, como resultado de las

operaciones financieras relacionadas con el cierre y

liquidación de los proyectos. Para el caso las

operaciones monetarias provenientes de ejercicios

anteriores que muestra un saldo de US$ 46.8

millones, se expone como la cifra más significativa en

la parte de las Fuentes Operacionales, ya que asciende

al 99.8% de las mismas.

2. En los Usos Operacionales, en términos

similares a lo indicado en las fuentes, los pagos de

obligaciones provenientes de ejercicios anteriores,

que al 31 de Diciembre de 2004 presentó un monto

de US$ 89.5 millones, alcanzando en 89.9% del Total

de Usos Operacionales. Se complementa el flujo de

efectivo con la cancelación de Inversiones en Activos

CAPITULO V ´ Informe de la Gestión Financiera del Estado 2004

158

Fijos con US$ 8.8 millones realizados durante el año,

siempre dentro del marco de liquidación de

operaciones.

3. En lo que respecta a los Recursos

Extraordinarios Institucionales, el Flujo Monetario

del ejercicio financiero fiscal de 2004, muestra que

las cuentas contables incluidas en los diferentes

conceptos de Transferencias de Capital Recibidas,

alcanzaron una suma de US$ 26.2 millones,

representando dentro de las Fuentes Operacionales

las cifras más significativas, además los movimientos

relacionados con las operaciones de Transferencias

Corrientes recibidas que ascienden a US$ 9.3

millones; así como, las operaciones monetarias

relacionadas con las transferencias entre

Dependencias Institucionales con US$ 4.4 millones,

presentan montos de considerable relevancia de

conformidad a los movimientos monetarios

efectuados en el transcurso del año.

4. En los saldos mostrados en los Usos

Operacionales, de los Recursos Extraordinarios

Institucionales, los movimientos monetarios

ejecutados para la adquisición de Bienes y Servicios

con US$ 10.3 millones, las inversiones en activos

fijos con US$ 17.2 millones y las Transferencias

Corrientes otorgadas, US$ 7.1 millones, se presentan

como los valores más representativos del grupo de

Usos Operacionales, ya que suman US$ 34.6

millones, que alcanzan el 62.9% de los fondos

utilizados para el pago de los compromisos de

carácter operacional.

CAPITULO V ´ Informe de la Gestión Financiera del Estado 2004

159

4. Informe de Ejecución de Presupuestos Extraordinarios

CUADRO 36 SECTOR PÚBLICO CONSOLIDADO

ESTADO DEMOSTRATIVO DE EJECUCIÓN PRESUPUESTARIA DE PRESUPUESTOS EXTRAORDINARIOS

DEL 1 DE ENERO AL 31 DE DICIEMBRE DE 2004 (Millones de Dólares)

RECURSOS EXTRAORDINARIOS EVENTO

I N G R E S O S PEIP PERE INSTITUCIONAL ELECTORAL 2004

CORRIENTES 0.5 4.6 6.5

Venta de Bienes y Servicios 0.8

Ingresos Financieros y Otros 0.9

Transferencias Corrientes 0.5 2.9 6.5

DE CAPITAL 21.8 29.6

Transferencias de Capital 21.8 26.2

Recuperación de Inversiones Financieras 3.4

FUENTES FINANCIERAS 16.0 7.7

Endeudamiento Público 16.0 7.7

TOTAL DE INGRESOS 16.0 22.3 41.9 6.5

E G R E S O S

CORRIENTES 0.6 3.5 19.0 6.7

Remuneraciones 1.2 2.7 3.4

Adquisición de Bienes y Servicios 0.2 2.2 7.3 3.2

Gastos Financieros y Otros 0.4 0.1 1.8 0.1

Transferencias Corrientes 7.2

DE CAPITAL 2.6 18.3 17.6 0.6 Inversiones en Activos Fijos 2.3 16.6 16.7 0.6

Transferencias de Capital 0.3 1.7 0.9

APLICACIONES FINANCIERAS 2.4

Amortización de Endeudamiento Público 2.4

TOTAL DE EGRESOS 3.2 21.8 39.0 7.3

SALDO PRESUPUESTARIO 12.8 0.5 2.9 (0.8)

TOTAL IGUAL INGRESOS 16.0 22.3 41.9 6.5

CAPITULO V ´ Informe de la Gestión Financiera del Estado 2004

160

NOTAS AL ESTADO DEMOSTRATIVO DE EJECUCION PRESUPUESTARIA

1. Con base a los comentarios generales

realizados en el cuadro 34, referente al período

especial de vigencia de los Recursos Extraordinarios,

en el cuadro que antecede fundamentalmente para

fines ilustrativos y de presentación, se muestran los

movimientos netos relacionados con la Ejecución

Presupuestaria correspondiente al ejercicio financiero

fiscal 2004, ya que en base a los convenios y decretos

aprobados por Ley, los proyectos de inversión u obras

de interés público financiados con presupuesto de

carácter extraordinario, se liquidan legal y

técnicamente una vez finalizadas las obras.

Consecuentemente los proyectos que se encontraban

en proceso de ejecución al cierre del ejercicio

financiero fiscal de 2004, se trasladan sus saldos

acumulados a la fecha para el siguiente ejercicio

fiscal.

2. En la parte correspondiente a los Ingresos del

Presupuesto Extraordinario Institucional, se presenta

con carácter significativo la ejecución de Ingresos del

Instituto Salvadoreño de Transformación Agraria, que

alcanzó un ingreso de US$ 18.2 millones al cierre del

ejercicio, provenientes básicamente de las

Transferencias de Capital recibidas del Gobierno

Central, Recuperación de Inversiones Financieras y

de Operaciones de Financiamiento derivadas de la

colocación de Títulosvalores en el Mercado Nacional.

En la parte de los Gastos tanto Corrientes como de

Capital, el ISTA ejecutó durante 2004 US$ 12.7

millones, que asciende al 32.6% del total de gastos en

este tipo de presupuestos.

3. El Fondo Nacional de Vivienda Popular

(FONAVIPO), en virtud de los proyectos que ejecuta,

se considera como otra de las Instituciones que

durante el año 2004, realizó operaciones

significativas bajo el Presupuesto Extraordinario

Institucional con un monto de US$ 5.5 millones de

Ingresos, recepcionados por medio de Transferencias

de Capital del Sector Externo, que se utilizaron

fundamentalmente para proyectos de construcción de

viviendas básicas, como ya se comentó, tales como

San Vicente Productivo II y proyecto Sueño Posible

BID, entre otros, los cuales forman parte de los

proyectos ejecutados en el período que se informa.

4. Retomando los comentarios incluidos en el

Capítulo I, en lo concerniente a las prioridades

definidas por el Gobierno para atender las

necesidades urgentes de la población, los programas

que se ejecutaron durante el año 2004, a través del

Presupuesto Extraordinario de Reactivación

Económica (PERE), se orientaron para atender

principalmente proyectos de educación y recreación,

obras de mejoras de caminos vecinales y obras de

infraestructuras diversas y programas relacionados

con la salud y saneamiento ambiental, entre otros

proyectos relevantes , ejecutados durante el año 2004.

5. El Presupuesto Extraordinario de Inversión

Pública (PEIP) fue votado para el período 2001 al

2003 según lo establecido en el Decreto Legislativo

No. 231 de fecha 14 de diciembre de 2000 y las

instituciones responsables de la ejecución física y

financiera de los proyectos disponen de un año

adicional para la respectiva liquidación, por

CAPITULO V ´ Informe de la Gestión Financiera del Estado 2004

161

consiguiente se presenta a continuación los

movimientos de estimaciones presupuestarias por

Áreas de Gestión durante el período 2001/2003, y que

forman parte de los montos sometidos al proceso de

liquidación durante el año de 2004, de conformidad a

los mecanismos de aprobación de Asignaciones y

facultades otorgadas al Órgano Ejecutivo por medio

del Decreto Legislativo antes indicado, para viabilizar

la ejecución de los proyectos.

(En millones de dólares)

Area de Gestión Presupuesto

Inicial Modificaciones

Legislativas Acuerdos

Ejecutivos Presupuesto Modificado

Presupuesto de Proyectos

Conducción Administrativa 5.1 100.1 (69.9) 35.3 5.8

Desarrollo Social 41.3 30.5 81.2 153.0 135.5

Apoyo al Desarrollo Económico 290.7 164.0 84.6 539.3 304.5

Producción Empresarial Pública 22.9 9.0 31.9 20.5

TOTALES 360.0 294.6 104.9 759.5 466.3

6. Es importante comentar que el total de

Modificaciones Legislativas, como las realizadas por

el Órgano Ejecutivo en materia de asignaciones

presupuestarias, estuvieron enmarcadas para apoyar y

fortalecer los programas y proyectos referidos a la

reconstrucción de emergencia, programas de

descontaminación de áreas críticas, ejecución parcial

del programa nacional de carreteras, en sus dos

componentes: vías urbanas y vías interurbanas, y los

diferentes programas como producto de la

reconstrucción a nivel nacional ejecutado durante el

período de enero 2001 hasta diciembre de 2003. En la

parte correspondiente a la liquidación de proyectos se

detallan los sectores beneficiados con estos recursos.

7. Se presenta a continuación un resumen

institucional del ejercicio 2004 y los principales

programas en los cuales se registraron operaciones de

carácter presupuestario dentro del marco de

liquidación de los mismos.

INSTITUCIÓN PROGRAMAS MILLONES DE

US$

Ministerio de Hacienda Programa de Mejoras y Mecanización de Sistemas Tributarios, Recaudación y Compras por Medios Electrónicos 0.6

Ministerio de Obras Públicas, Transporte y de Vivienda y Desarrollo Urbano.

Programa Componente de Emergencia en la Red Vial Nacional y Rehabil itación de Caminos Rurales 1.5

Ministerio de Salud Pública y Asistencia Social Proyectos de Mejoras en Infraestructura Hospitalaria y Fortalecimiento del Sistema Básico de Salud 1.1

TOTAL 3.2

CAPITULO V ´ Informe de la Gestión Financiera del Estado 2004

162

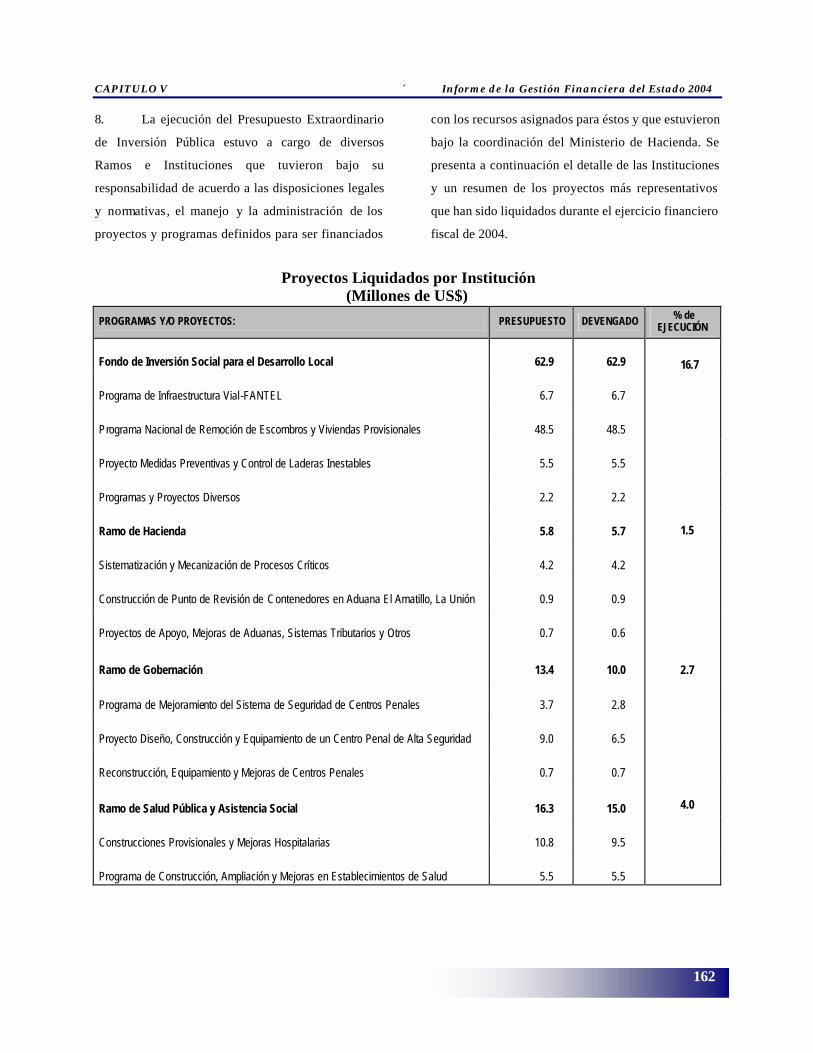

8. La ejecución del Presupuesto Extraordinario

de Inversión Pública estuvo a cargo de diversos

Ramos e Instituciones que tuvieron bajo su

responsabilidad de acuerdo a las disposiciones legales

y normativas, el manejo y la administración de los

proyectos y programas definidos para ser financiados

con los recursos asignados para éstos y que estuvieron

bajo la coordinación del Ministerio de Hacienda. Se

presenta a continuación el detalle de las Instituciones

y un resumen de los proyectos más representativos

que han sido liquidados durante el ejercicio financiero

fiscal de 2004.

Proyectos Liquidados por Institución

(Millones de US$) PROGRAMAS Y/O PROYECTOS: PRESUPUESTO DEVENGADO % de

EJECUCIÓN

Fondo de Inversión Social para el Desarrollo Local 62.9 62.9 16.7

Programa de Infraestructura Vial-FANTEL 6.7 6.7

Programa Nacional de Remoción de Escombros y Viviendas Provisionales 48.5 48.5

Proyecto Medidas Preventivas y Control de Laderas Inestables 5.5 5.5

Programas y Proyectos Diversos 2.2 2.2

Ramo de Hacienda 5.8 5.7 1.5

Sistematización y Mecanización de Procesos Críticos 4.2 4.2

Construcción de Punto de Revisión de Contenedores en Aduana El Amatillo, La Unión 0.9 0.9

Proyectos de Apoyo, Mejoras de Aduanas, Sistemas Tributarios y Otros 0.7 0.6

Ramo de Gobernación 13.4 10.0 2.7

Programa de Mejoramiento del Sistema de Seguridad de Centros Penales 3.7 2.8

Proyecto Diseño, Construcción y Equipamiento de un Centro Penal de Alta Seguridad 9.0 6.5

Reconstrucción, Equipamiento y Mejoras de Centros Penales 0.7 0.7

Ramo de Salud Pública y Asistencia Social 16.3 15.0 4.0

Construcciones Provisionales y Mejoras Hospitalarias 10.8 9.5

Programa de Construcción, Ampliación y Mejoras en Establecimientos de Salud 5.5 5.5

CAPITULO V ´ Informe de la Gestión Financiera del Estado 2004

163

PROGRAMAS Y/O PROYECTOS: PRESUPUESTO DEVENGADO % de EJECUCIÓN

Fondo Nacional de Vivienda Popular 40.5 40.5 10.8

Programa de Adquisición de Terrenos para Construcción de Viviendas a Nivel Nacional 2.7 2.7

Programa de Reconstrucción Habitacional a Nivel Nacional 9.1 9.1

Programa de Reconstrucción Habitacional a Nivel Nacional 23.0 23.0

Programa de Reconstrucción Habitacional a Nivel Nacional "Vida Nueva" 2.8 2.8

Programas Habitacionales Diversos 2.9 2.9

Ramo de Economía 2.9 2.5 0.7

Construcción Planta de Tratamiento de Aguas Residuales en Zona Franca American Park 0.8 0.8

Diseño y Reparación Bóveda Puente y Obras de Protección en Zona Industrial San Bartólo 0.9 0.9

Diseño Reparaciones y Construcciones de Tipo Diversos en Zonas Francas 1.2 1.2

Corporación Salvadoreña de Turismo 0.1 0.1

Desarrollo Turístico de la Zona de los Planes de Renderos 0.1 0.1

Ramo de Agricultura y Ganadería 2.8 2.8 0.8

Reconstrucción de la Infraestructura de Riego y Drenaje en Distrito de Riego Nº 1 Zapotitán 0.6 0.6

Rehabilitación de Infraestructura de Desembarques para la Pesca Marina y Continental 1.7 1.7

Rehabilitación Infraestructura de Apoyo a la Producción Agrícola en el Distrito de Riego y Avenamiento No 3 Lempa-Acahuapa 0.1 0.1

Centros de Agronegocios para el Desarrollo del Sector Agropecuario 0.4 0.4

Centro Nacional de Tecnología Agropecuaria y Forestal 0.7 0.4 0.1

Fortalecimiento de la Cadena Agroproductiva de Frutales y Hortalizas 0.7 0.4

Ramo de Obras Públicas 221.4 214.7 57.1

Programa Componente de Emergencia en la Red Vial Nacional 221.3 214.7

Administración Nacional de Acueductos y Alcantarillados 20.5 19.6 5.2

Programa de Rehabilitación del Sistema de Agua Potable Zona Norte fase II 6.0 5.2

Programa de Introducción de los Servicios de Agua Potable y/o Saneamiento a Comunidades Urbano Marginales del AMSS 5.6 5.6

Programa de Obras en Sistemas de Agua Potable y Saneamiento en Areas Urbanas del País 1.6 1.6

Programa de Introducción del Servicio de Agua Potable en Comunidades Rurales del País y Proyectos Diversos 1.6 1.6

Programa de Rehabilitación-Emergencia Terremoto 5.7 5.7

Ramo de Medio Ambiente y Recursos Naturales 1.5 1.5 0.4

Programa de Descontaminación de Áreas Críticas 1.5 1.5 TOTAL 388.8 375.7 100.0

CAPITULO V ´ Informe de la Gestión Financiera del Estado 2004

164

9. Complementariamente al detalle presentado

en el cuadro anterior, se presentan los proyectos que

al cierre del ejercicio se encontraban en la fase final

del proceso de la liquidación contable

correspondiente, tomando en cuenta que se completo

el tramite de la liquidación presupuestaria de cada

uno de los proyectos que se muestran a continuación:

LISTADO DE PROYECTOS EN PROCESO DE LIQUIDACIÓN (Millones de US$)

PROGRAMAS Y/O PROYECTOS PRESUPUESTO DEVENGADO

Ramo de Gobernación 1.7 1.7

Mejoramiento de la Capacidad y Funcionalidad de la Penitenciaría Central 1.7 1.7

Ministerio de Agricultura y Ganadería 3.5 2.9

Vigilancia y Control Fitozoosanitario para Enfermedades Exóticas y Cultivos 0.7 0.3

Muelle Artesanal y Complejo Pesquero del Puerto El Triunfo 0.8 0.8

Obras de Protección y Rehabilitación de Bordas Bajo Lempa 0.6 0.6

Infraestructura de Apoyo al desarrollo Agroproductivo 0.5 0.5

Proyectos Diversos del Ramo 0.9 0.7

Ministerio de Obras Públicas 71.6 64.7

Programa Nacional de Carreteras 71.6 64.7

Ministerio de Salud Pública y Asistencia Social 0.7 0.7

Construcciones Provisionales y Mejoras Hospitalarias 0.4 0.4

Fortalecimiento del Sistema Básico de Salud Integral de Ahuachapán y Otros 0.3 0.3

TOTAL 77.5 70.0

CAPITULO V ´ Informe de la Gestión Financiera del Estado 2004

165

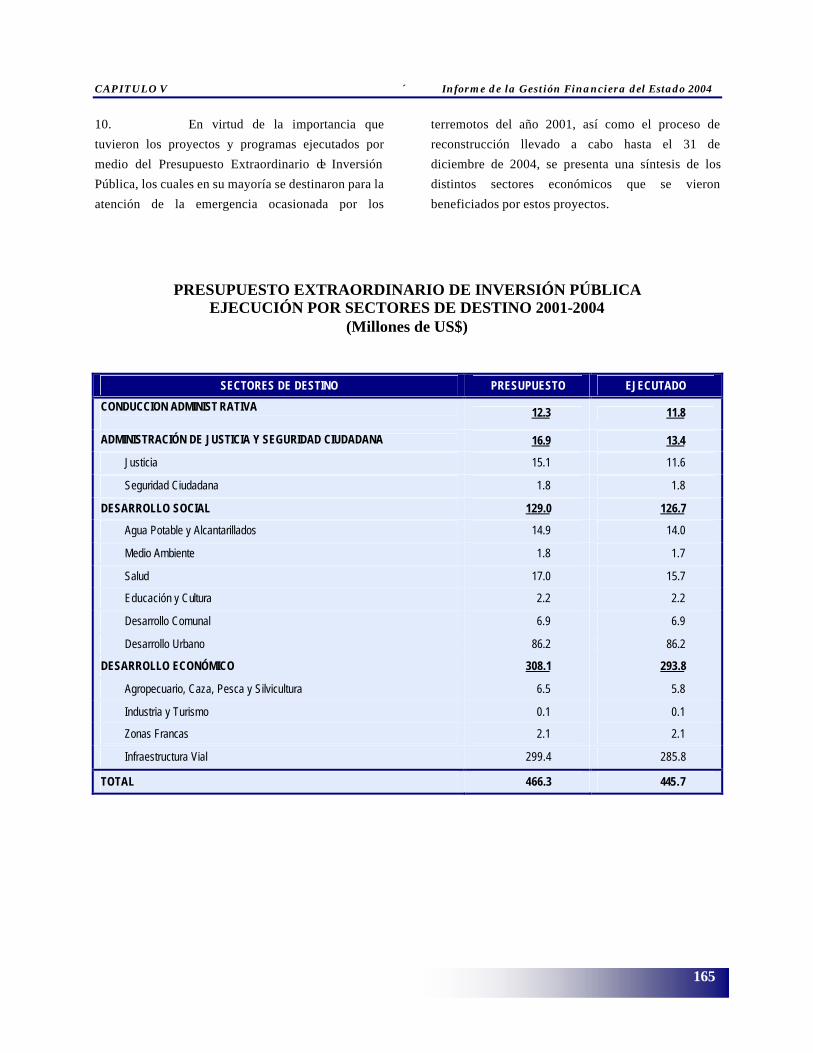

10. En virtud de la importancia que

tuvieron los proyectos y programas ejecutados por

medio del Presupuesto Extraordinario de Inversión

Pública, los cuales en su mayoría se destinaron para la

atención de la emergencia ocasionada por los

terremotos del año 2001, así como el proceso de

reconstrucción llevado a cabo hasta el 31 de

diciembre de 2004, se presenta una síntesis de los

distintos sectores económicos que se vieron

beneficiados por estos proyectos.

PRESUPUESTO EXTRAORDINARIO DE INVERSIÓN PÚBLICA

EJECUCIÓN POR SECTORES DE DESTINO 2001-2004 (Millones de US$)

SECTORES DE DESTINO PRESUPUESTO EJECUTADO

CONDUCCION ADMINIST RATIVA

12.3 11.8

ADMINISTRACIÓN DE JUSTICIA Y SEGURIDAD CIUDADANA 16.9 13.4

Justicia 15.1 11.6

Seguridad Ciudadana 1.8 1.8

DESARROLLO SOCIAL 129.0 126.7

Agua Potable y Alcantarillados 14.9 14.0

Medio Ambiente 1.8 1.7

Salud 17.0 15.7

Educación y Cultura 2.2 2.2

Desarrollo Comunal 6.9 6.9

Desarrollo Urbano 86.2 86.2

DESARROLLO ECONÓMICO 308.1 293.8

Agropecuario, Caza, Pesca y Silvicultura 6.5 5.8

Industria y Turismo 0.1 0.1

Zonas Francas 2.1 2.1

Infraestructura Vial 299.4 285.8

TOTAL 466.3 445.7