situación actual del balanced scorecard. · · 2017-01-26como preámbulo es importante conocer...

TRANSCRIPT

Situación actual del Balanced Scorecard.

El Balanced Scorecard (BSC) salió a la luz en 1992, a partir de los artículos publicados en Harvard Business Review por los doctores Robert Kaplan y David Norton. Su uso se ha extendido por todo el mundo de negocios, en empresas con y sin fines de lucro y ha sido complementado con una serie de libros mostrando su evolución a través de los años.

Aunque su propósito original fue establecer indicadores para los objetivos desarrollados en los planes estratégicos en perspectivas distintas a la financiera, es importante conocer en qué situación se encuentra luego de estar ya casi 25 años en el mundo gerencial.

Para conocer sobre su estado, nos basaremos en la encuesta que anualmente desde el 2009, realiza la empresa 2GC Active Management. Los resultados se encuentran disponibles y se puede acceder a ellos directamente en https://2gc.eu/survey. (2GC www.2GC.eu es una empresa de consultoría en gestión del desempeño con amplia experiencia). También encuentras los resultados de las encuestas anteriores desde el 2009 a la fecha.

---leer más ---

Como es ampliamente conocido, la mayoría de los Balanced Scorecards son utilizados para administrar la implementación de la estrategia, e influyen en las decisiones gerenciales. Los Balanced Scorecards son hoy día, un poco más complicados a como fue en sus inicios, con mayor cantidad de indicadores por objetivo como veremos más adelante.

Como preámbulo es importante conocer los comentarios de algunos participantes en la encuesta, reflejando un problema similar a muchas de nuestras organizaciones: "En pocos años, el uso del BSC ha traído a la compañía un largo camino en términos de conseguir que todas las divisiones, y la gente dentro de esas divisiones, trabajen juntos, en la misma página, hacia objetivos comunes". En este particular el “Alineamiento estratégico”, es la mejor forma en como se ha logrado que las distintas áreas funcionales, departamentos, procesos y personan se integren con objetivos acordes al destino común que ha definido la organización.

"Utilizar el Balanced Scorecard ha permitido contar con un mensaje consistente para los miembros del equipo, y moverse rápidamente con proyectos de alto impacto que impulsen el éxito organizacional”. Contar con iniciativas y proyectos alineados con cada uno de los objetivos, permite una claridad en lo que se debe mejorar y para qué. El mensaje claro y consistente se puede lograr mediante la

utilización del mapa estratégico al mostrar el sustento de las distintas hipótesis estratégicas.

"El valor es enorme, pero todavía estamos luchando para que lo compren, incluso de la gente de alto nivel gerencial". Cuando el BSC se enfoca demasiado en la evaluación del desempeño y en la forma de entregar las recompensas, puede crear una cierta resistencia en distintos niveles, e igual cuando es utilizado como un medio de control y supervisión.

Otras encuestas como la desarrollada por la consultora Bain, consideran el Balanced Scorecard como una de las diez principales herramientas de gestión. 2GC la considera número uno en la evaluación del desempeño.

En este análisis tomamos los datos del 2016, y adicionalmente mostramos la tendencia del aspecto más relevante desde la primera encuesta realizada en el 2009.

Los que utilizan el BSC:

Se muestra que son los equipos de Ejecutivos de la Junta o el mismo Gerente, los mayores usuarios del BSC en una cantidad bastante considerable con respecto a otros niveles de división y departamental. Ese punto se entiende claramente pues el propósito original de Balanced Scorecard fue informar a los líderes de la organización, de una manera eficaz. Se nota un cambio fuerte en el uso por parte de los ejecutivos, desde el año 2011 y en adelante se mantiene bastante estable. (En la respuesta podía marcar varios usuarios, por lo que la base no es porcentual).

68

45 4336

48

0%

5%

10%

15%

20%

25%

30%

01020304050607080

¿Quién util iza el BSC?

Cantidad Porcentaje

6872 70 71 71

4236

AÑO 2016

AÑO 2015

AÑO 2014

AÑO 2013

AÑO 2012

AÑO 2011

AÑO 2010

¿Quien utiliza el BSC?

Ejecutivo Senior/Junta

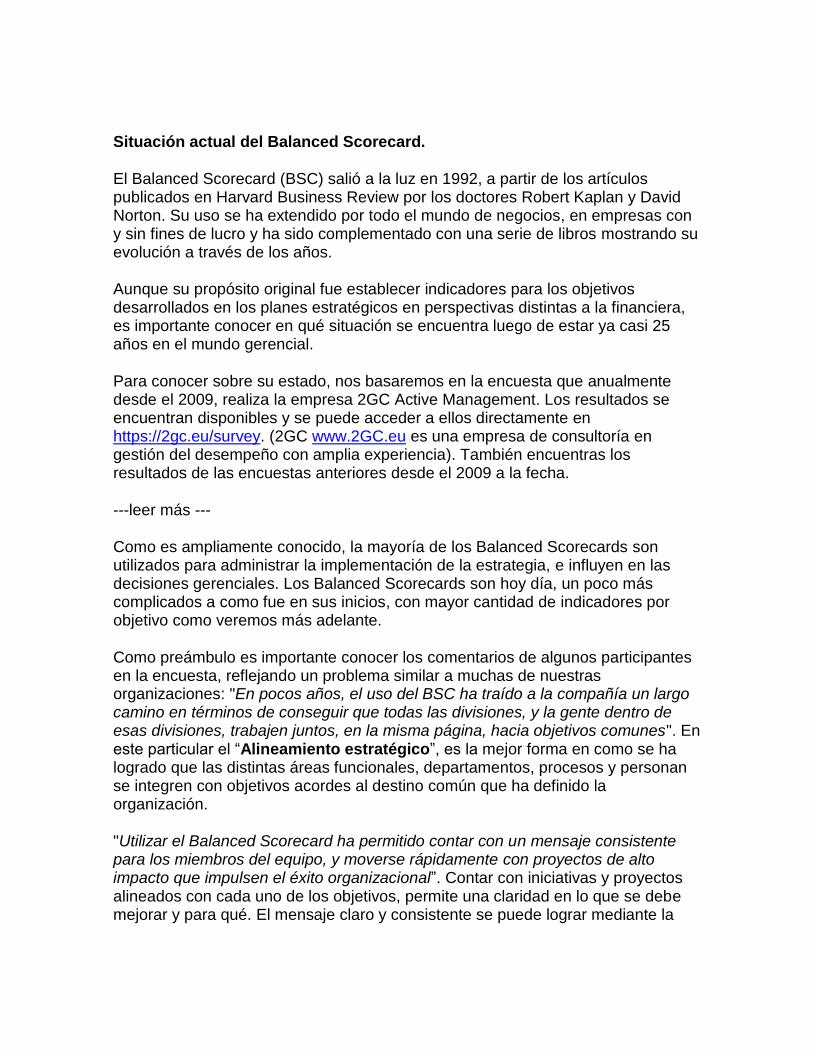

Uso del BSC

Se utiliza principalmente en la gestión estratégica seguido de la gestión operacional, y cada vez son menos los que reportan que el BSC es sólo para informar o en la definición de incentivos. La tendencia en el uso para la Gestión Estratégica no siempre fue así, si no que muestra un punto de quiebre partir del año 2014. La respuesta podía marcar varios usos.

Impacto del BSC

62

48

27

17

40%

31%

18%

11%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

0

10

20

30

40

50

60

70

GESTIÓN ESTRATÉGICA

GESTIÓN OPERACIONAL

INFORMES SOLAMENTE

CALCULAR INCENTIVOS

Uso del BSC

Año 2016

Año 2015

Año 2014

Año 2013

Año 2012

Año 2011

Año 2010

Año 2009

GESTIÓN ESTRATÉGICA

73

52

4131 31

11

31%

22%17% 13%

13%5%

0%

5%

10%

15%

20%

25%

30%

35%

01020304050607080

Impacto del BSC

Cantidad Porcentaje

7383 87 86

79 83

71

96

Año 2016

Año 2015

Año 2014

Año 2013

Año 2012

Año 2011

Año 2010

Año 2009

ACCIONES DEL NEGOCIO

La principal influencia del BSC es en el negocio, aunque como todo sistema de evaluación del desempeño influye en los comportamientos de los individuos, en las evaluaciones y recompensas, tanto individuales como de equipo. La tendencia es levemente negativa, pero siempre se mantiene como primer impacto.

Indica la encuesta que hay consecuencias por los objetivos que no se logran, pero la naturaleza de las consecuencias son diversas. Las personas o los equipos que no alcanzan sus objetivos son monitoreados más de cerca y se ajustan los incentivos cuando no se logran, una buena señal de la eficiencia con que los Balanced Scorecards están operando. Aunque se mantiene en niveles altos, hay una pequeña tendencia a disminuir el impacto en el negocio lo cual podría depender más de la estrategia, los objetivos y metas que del mismo BSC. Las organizaciones utilizan sus Balanced Scorecards para influir en las Acciones Empresariales y el desempeño - mostrando que el Balanced Scorecard es una herramienta utilizada para gestionar, en lugar solo supervisar o registrar el desempeño. Trabaja informando y mejorando la toma de decisiones, para obtener los mejores resultados que una organización requiere.

Frecuencia de los reportes

La encuesta del 2016 muestra que los reportes del BSC se hacen en su mayoría trimestralmente (40%), aunque durante otros años ha sido de forma mensual como lo vemos en la gráfica de tendencias. Es necesario que el Balanced Scorecards sea reportado y revisado con la mayor frecuencia posible, para que la toma de decisiones sea mucho más oportuna.

Mensual; 37%

Trimestral; 40%

Semestral; 12%

Anual; 11%

Frecuencia de los reportes

3742 44

3532

43 43

33

40

25

33

39

25

36

30

50

AÑO 2016

AÑO 2015

AÑO 2014

AÑO 2013

AÑO 2012

AÑO 2011

AÑO 2010

AÑO 2009

Frecuencia de reportes

Mensual Trimestral

Software utilizado para el BSC

Un número sorprendentemente alto (45%) no utiliza ningún software para crear los informes del Balanced Scorecard con una tendencia creciente desde hace 4 años. También sorprende que herramientas como MS Excel, sea lo más común para crear los informes, aunque una de cada cinco organizaciones usa software especializado para generar sus informes. Al haber aumentado la frecuencia de los informes sorprende el número de organizaciones realizando este trabajo sin software especializado. La automatización es una buena forma de asegurar informes más frecuentes y para activar la toma de decisiones ante los cambios.

Perspectivas utilizadas:

Aparece la perspectiva de los Procesos internos como la más utilizada, seguida de la perspectiva Financiera, Clientes y Aprendizaje-Crecimiento. Se utilizan entre 2 y 6 perspectivas (promedio 4), con un mayor uso de nombres de perspectiva personalizados, pero los nombres de las cuatro perspectivas "estándar" aún

Office (MS Excel); 33%

Especializado; 17%

Hecho a la medida; 5%

Ninguno; 45%

Software Utilizado

33 3439 39 42 42

58

3745

39

29 28

37

26 24

AÑO 2016

AÑO 2015

AÑO 2014

AÑO 2013

AÑO 2012

AÑO 2011

AÑO 2010

AÑO 2009

Software utilizado

Office (MS Excel) Ninguno

0% 5% 10% 15% 20% 25%

FINANCIERA

CLIENTES

PROCESOS INTERNOS

APRENDIZAJE Y CRECIMIENTO

CAPACIDAD ORGANIZACIONAL

ACCIONISTAS

RESPONSABILIDAD SOCIAL

RIESGOS

AMBIENTE

24%

22%

25%

20%

4%

2%

1%

1%

1%

Perspectivas

dominan. El uso de nombres de perspectiva específicos del sector o "personalizados" es razonable ya que hace que la herramienta sea más accesible para los gerentes.

En promedio los BSC comprenden 15 Objetivos y 20 iniciativas. El número promedio de indicadores específicos por objetivo del Balanced Scorecard ha aumentado significativamente este año (2,8 por objetivo contra 1,6 por objetivo en 2015), no obstante aún sigue siendo manejable. El Balanced Scorecards depende de los indicadores para trabajar, pero demasiados indicadores pueden sobrecargar la capacidad de una organización en su definición y reporte. Mantener el número promedio de indicadores específicos por objetivo por debajo de 3 tiene sentido práctico.

Tipos de BSC:

Kaplan y Norton autores de la metodología del BSC, hablan de tres estadios de la

evolución de la metodología, esto ha sido utilizado por 2GC para establecer las etiquetas de Primera, Segunda y Tercera generación. Estos son:

1. BSC como un Sistema de Medición: lapso 1992-1996 2. BSC como un sistema de Gestión del Desempeño Organizacional

(Performance Management System): desde 1996 a 2002. 3. BSC como una Competencia Clave (Core Competency) que enfatiza la

capacidad de ejecución: 2002-presente. Desde nuestra perspectiva como practicantes de la metodología, se incluye el XPP (The Execution Premium)

Algunas organizaciones y autores, no comparten esta clasificación pues consideran que son solo modificaciones que los mismos autores fueron haciendo según los ejemplos que ellos señalaron. También existen algunos artículos que mencionan sobre una cuarta generación del BSC.

Es probable que los encuestados no tuvieran claro la diferencia entre los distintos tipos de BSC, razón por lo cual aparece en primer lugar el BSC de segunda generación, pero para algunos utilizan tanto el de la primera como la tercera

Primera Generacion;

19%

Segunda Generacion;

62%

Tercera Generacion;

19%

Tipo de BSC

19

39

30 2933

29

7

62

36

50

26

3431

56

1925

20

45

33

4037

AÑO 2016 AÑO 2015 AÑO 2014 AÑO 2013 AÑO 2012 AÑO 2011 AÑO 2010

Tipo de BSC

Primera Generacion Segunda Generacion Tercera Generacion

generación, como se muestra en la gráfica de tendencias. Tal pareciera que no es relevante hacer esta clasificación como otros autores han mencionado. (http://nrgconsultores.blogspot.com/2011/05/un-balanced-scorecard-de-cuarta.html)

Rediseño del BSC:

La actualización del diseño es cada 12 meses anteriores, generalmente vinculados a los Planes Estratégicos e incluyen cambios en los objetivos, indicadores y metas, que es nuestro enfoque preferido. La gran mayoría de los entrevistados (58%) dijo que rediseña el BSC y un porcentaje aún mayor que lo hizo el último año (82%). Según las 6 últimas encuestas aparece que todos los años rediseñan su BSC. Si consideramos que por lo general el BSC está ligado a la Planificación Estratégica y que el tiempo para ejecutar la estrategia es de mediano a largo plazo, llama la atención que en el mismo año ya se esté cambiando.

Cambios en el BSC

Complementando los resultados anteriores se destaca que los cambios que se dan en el BSC, no es en alguna meta o indicadores mal definidos, sino que es también en los objetivos y sorprende que sea así desde que se están haciendo

no; 42%

si; 58%

¿Se rediseña el BSC?

Hace 12 meses;

18%

El ultimo año; 82%

¿Hace cuanto rediseño?

Metas solamente

13%

Indicadores y metas

16%

Objetivos, indicadores,

metas71%

¿Que elementos se cambian?

134

8 510

37

1625 24

1221 23

37

71 71 68

83

6974

56

AÑO 2016 AÑO 2015 AÑO 2014 AÑO 2013 AÑO 2012 AÑO 2011 AÑO 2010

Elementos cambiados

Metas Indicadores y metas Objetivos, indicadores, metas

estas encuestas. En su gran mayoría lo definido no tiene más de un año de vida, sin que se haga una reestructuración. La encuesta no lo indica, pero los cambios deberían ser más en el “como”, iniciativas, que en los “qué”: objetivos y metas.

Múltiples BSC

En la encuesta del 2016, aparece que la mayoría de las organizaciones tienen múltiples Balanced Scorecards creados con el enfoque conocido como cascada, no obstante si observamos el gráfico de tendencias en años anteriores no era así, lo que indica que se han encontrado nuevos usos al BSC. 7 de cada 10 encuestados utilizan el concepto del "semáforo".

Quién diseña el BSC:

Si55%

No45%

¿Tiene multiples BSC?

55

37

44

3430

40

66

57

45

63

56

6670

60

34

43

AÑO 2016

AÑO 2015

AÑO 2014

AÑO 2013

AÑO 2012

AÑO 2011

AÑO 2010

AÑO 2009

¿Tiene multiples BSC?

Si No

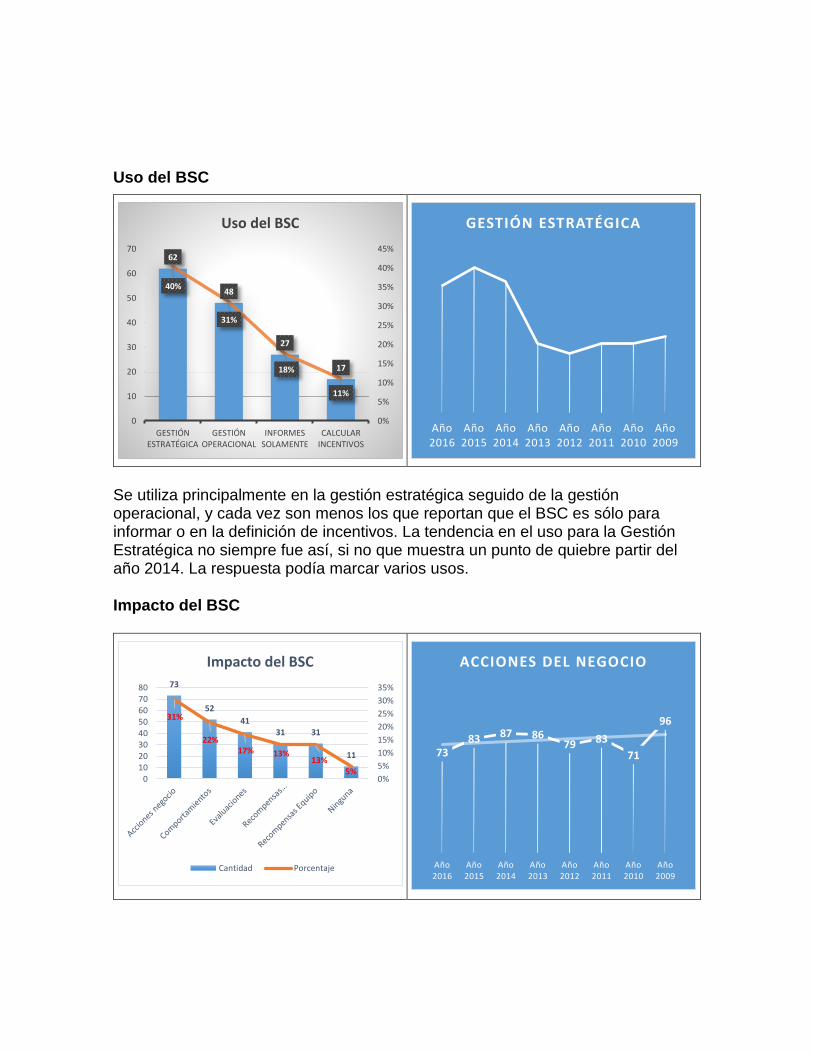

Los Balanced Scorecards son diseñados internamente por los equipos gerenciales, ayuda de otros en la misma organización lo que es algo bueno. También se dan un proceso combina con consultores que ayudan solo en el diseño y son muy pocos los casos en que consultores los diseñan exclusivamente, con una tendencia drástica hacia la baja.

Utilidad del BSC

El 76% de los encuestados considera que el BSC es de Muy valioso a Extremadamente valioso, lo que es muy reconfortante, solo un 1% considera que es del todo No Valioso. La opción de Muy valioso se ha mantenido en los últimos tres años como la primera opción.

Mismo Equipo

Gerencial36%

Juntos Equipo y

consultores34%

Otros en la organizació

n22%

Consultores7%

Otros 1%

¿Quién diseñó el BSC?

3638

33

42 4244

56

47

7 73

1917

29

14

26

AÑO 2016

AÑO 2015

AÑO 2014

AÑO 2013

AÑO 2012

AÑO 2011

AÑO 2010

AÑO 2009

¿Quién diseñó el BSC?

Mismo Equipo Gerencial Consultores

Extremadamente valioso

35%

Muy Valioso41%

Algo Valioso23%

No del todo.1%

¿Qué tan valioso es el BSC?

35

21

27

38

43

31

41

18

41

46 46

2925

42

50

AÑO 2016

AÑO 2015

AÑO 2014

AÑO 2013

AÑO 2012

AÑO 2011

AÑO 2010

AÑO 2009

¿Qué tan valioso es el BSC?

Extremadamente valioso Muy Valioso

¿Quién Administra el BSC?

El valor del Balanced Scorecard es extremadamente útil, cuando las mismas unidades lo administran y mantienen. La delegación en una Unidad de Gestión del Desempeño es la opción más común, principalmente cuando el BSC está muy ligado al pago y las recompensas pero también se delega a otros departamentos se les asigna esta función, incluida planificación estratégica y a finanzas. La gráfica de tendencias muestra que el BSC pasó de estar bajo el área de Planificación Estratégica a manos de Gestión del Desempeño. “El departamento que se encarga de mantenerlo es menos importante que la pasión y las habilidades de las personas que informan y ejecutan el Balanced Scorecard”.

Procesos ligados al BSC:

Los BSC se vinculan principalmente a la Planificación, pero también a otros procesos, como la Presupuestación y la Gestión de la Calidad. Se utiliza para la

0%5%

10%15%20%25%30%

30%28%

11% 10%6% 5% 5% 5%

¿Quién Administra el BSC?

0

5

10

15

20

25

30

35

40

A Ñ O 2 0 1 6

A Ñ O 2 0 1 5

A Ñ O 2 0 1 4

A Ñ O 2 0 1 3

A Ñ O 2 0 1 2

A Ñ O 2 0 1 1

¿QUIEN ADMINISTRA EL BSC?

Cada unidad Gestión del Desempeño

Planificación Estratégica

0%

5%

10%

15%

20%

25%25%

19%17% 16%

10%12%

1%

¿Que procesos están ligados al BSC?

fijación de objetivos personales o ligados al pago y las recompensas. Agrega valor a las Organizaciones si se usan bien, pero el uso continuo requiere un mantenimiento activo.

Conclusiones y observaciones

En términos generales, los Balanced Scorecards se utilizan principalmente para apoyar la implementación de la estrategia, comprenden menos de 20 objetivos repartidos en cuatro perspectivas, cada objetivo es asociado con menos de tres indicadores específicos, y una iniciativa.

La mayoría de los Balanced Scorecards se reportan cuatro o más veces al año, e influyen en la toma de decisiones por parte de los equipos directivos. La mayoría está vinculada a otros procesos internos, y alrededor de un tercio tiene alguna influencia en los pagos de los incentivos realizados.

Cada vez más organizaciones están utilizando el Balanced Scorecard para más de un propósito, y tal vez debido a esto se están volviendo más complejos y se reportan con mayor frecuencia.

Autorización

Dear Gilberto

Thanks for your message regarding using the Balanced Scorecard survey for your blog. Yes, you have our approval to use

the data but please could you make sure that you make reference to us in the text and link to our website.

Kind regards

Caroline Pitcher

Marketing Manager 2 GC Active Management- Performance Management Experts

e-mail [email protected]