sistema tributario nacional

TRANSCRIPT

SISTEMA TRIBUTARIO SISTEMA TRIBUTARIO NACIONALNACIONAL

El Poder Ejecutivo, mediante Decreto LegislativoNo. 771 dictó la Ley Marco del Sistema TributarioNacional, vigente desde 1994, objetivos: Incrementar la recaudación. Brindar al sistema tributario una mayor eficiencia,

permanencia y simplicidad. Distribuir equitativamente los ingresos que

corresponden a las Municipalidades.

SISTEMA TRIBUTARIO NACIONAL

SISTEMA TRIBUTARIO SISTEMA TRIBUTARIO NACIONALNACIONAL

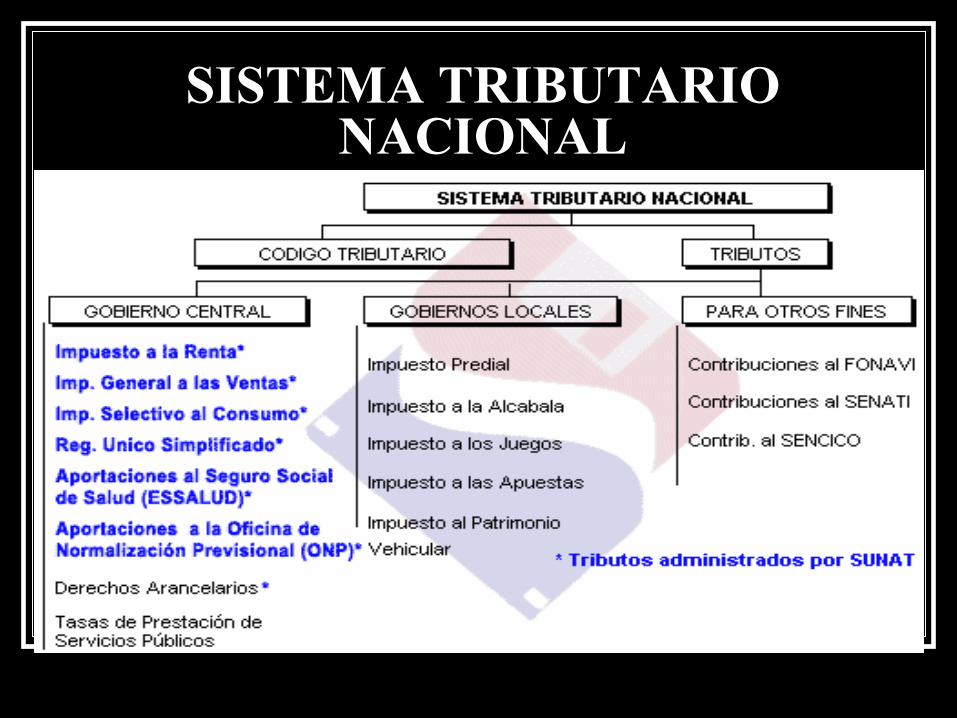

DEL GOBIERNO CENTRAL DEL GOBIERNO MUNICIPAL DEL GOBIERNO REGIONAL

DEL GOBIERNO CENTRALDEL GOBIERNO CENTRAL Impuesto a la Renta Impuesto General a las Ventas Impuesto Selectivo al Consumo Impuesto Extraordinario de Solidaridad Impuesto de Solidaridad a favor de la Niñez Desamparada Impuesto Temporal a los Activos Netos Derechos Arancelarios Impuesto Extraordinario para la Promoción y Desarrollo

Turístico Nacional Impuesto a las Transacciones Financiera Impuesto a los Juegos de Casinos y Máquinas

Tragamonedas Régimen Único Simplificado

DEL GOBIERNO CENTRALDEL GOBIERNO CENTRAL Impuesto a la Renta:

Grava las rentas que vengan del capital, del trabajo y su aplicación conjunta, y las que provengan de una fuente constante de ingreso.

-Primera categoría, las rentas reales del arrendamiento o sub - arrendamiento, predios

-Segunda categoría, intereses. -Tercera categoría, act. comerciales,

industriales, servicios o negocios. -Cuarta categoría, trabajo independiente. -Quinta categoría, trabajo dependiente.

DEL GOBIERNO CENTRALDEL GOBIERNO CENTRAL Impuesto General a las Ventas:

Grava la venta en el país de bienes muebles, la importación de bienes, la prestación o utilización de servicios en el país, los contratos de construcción.

DEL GOBIERNO CENTRALDEL GOBIERNO CENTRAL Impuesto Selectivo al Consumo:

Grava la venta en el país a nivel de productos de determinados bienes o su importación y su venta cuando es efectuada por el importador y los juegos de azar y apuestas. Se determina mensualmente. Tasas entre 0 y 118%, dependiendo del bien según las tablas respectivas.

DEL GOBIERNO CENTRALDEL GOBIERNO CENTRAL Derechos Arancelarios:

Se aplican sobre el valor CIF de los bienes importados al Perú. Las tasas son de 12% ó 20%. Sólo sobre algunos bienes afectos a la tasa del 20% se aplica una sobretasa de 5%.

DEL GOBIERNO CENTRALDEL GOBIERNO CENTRAL Impuesto de Solidaridad a favor de la Niñez

Desamparada:

Grava las remuneraciones que mensualmente se abonan a los trabajadores, así los de rentas de cuarta o de quinta categoría.

DEL GOBIERNO CENTRALDEL GOBIERNO CENTRAL Impuesto Temporal a los Activos Netos:

Lo realizan los de renta de tercera categoría sujetos al régimen general del Impuesto a la Renta, incluyendo sucursales, agencias y demás establecimientos permanentes en el país de entidades de cualquier naturaleza constituidas en el exterior.

DEL GOBIERNO CENTRALDEL GOBIERNO CENTRAL Impuesto a las Transacciones Financiera:

Es un impuesto que afecta a determinadas transacciones financieras con 0.07% del monto total de la operación en alguna empresa del sistema financiero.

DEL GOBIERNO CENTRALDEL GOBIERNO CENTRAL Impuesto Extraordinario para la Promoción y

Desarrollo Turístico Nacional:

Su recaudación constituye recurso del "Fondo para la Promoción y Desarrollo Turístico Nacional" el cual financiará exclusivamente las actividades y proyectos destinados a:-Promocionar el turismo en el exterior e interior y fomentar comercialización del producto peruano.

DEL GOBIERNO CENTRALDEL GOBIERNO CENTRAL Impuesto a los Juegos de Casinos y

Máquinas Tragamonedas:

La base imponible se determinará independientemente por cada actividad y establecimiento y estará constituida por la ganancia bruta mensual que es la diferencia entre el ingreso percibido en un mes y el monto total de los premios otorgados

DEL GOBIERNO CENTRALDEL GOBIERNO CENTRAL Régimen Único Simplificado:

Régimen que acoge a personas naturales y jurídicas que realicen actividades de extracción, manufactura y comercialización de bienes, siempre que su renta neta de tercera categoría no exceda el monto que establezca la administración tributaria.

DEL GOBIERNO CENTRALDEL GOBIERNO CENTRAL b. Contribuciones

-Contribución de Seguridad Social. -SENATI. -SENCICO. -Tasas por la prestación de servicios públicos, tales como los derechos por tramitación de procedimientos administrativos

DEL GOBIERNO CENTRALDEL GOBIERNO CENTRAL c. Tasas

Tasas por la prestación de servicios públicos, tales como los derechos por tramitación de procedimientos administrativos

DEL GOBIERNO MUNICIPAL MARCO CONSTITUCIONAL 1993

CONSTITUCIÓN POLÍTICA DEL PERÚ - Artículos 74º y 196º

Los gobiernos locales pueden crear, modificar y suprimir contribuciones y tasas, o exonerar de éstas, dentro de su jurisdicción y con los límites que señala la ley.

Constituyen rentas de las municipalidades, entre otros, los tributos creados por ley a su favor, las contribuciones, tasa, arbitrios, licencias y derechos creados por Ordenanza Municipal, conforme a ley y los recursos asignados del Fondo de Compensación Municipal.

DEL GOBIERNO MUNICIPAL MARCO LEGAL DECRETO LEGISLATIVO Nº 776 Los ingresos municipales se sustentan en: Los impuestos municipales Las contribuciones y tasas que determinen los Concejos

Municipales mediante Ordenanzas Los impuestos nacionales creados a favor de las

Municipalidades distribuidos mediante el Fondo de Compensación Municipal - FONCOMUN

Participación de la recaudación de tributos a favor de las municipalidades.

Otros ingresos que perciban las municipalidades

DEL GOBIERNO MUNICIPAL IMPUESTOS MUNICIPALES

Administración Distrital Impuesto Predial Impuesto a los Juegos (pimball, bingo, rifas y similares) Impuesto de Alcabala Impuesto a los Espectáculos Públicos no deportivos

Administración Provincial Impuesto al Patrimonio Vehicular Impuesto a las Apuestas Impuesto a los Juegos (loterías).

DEL GOBIERNO MUNICIPAL CONTRIBUCIONES Y TASAS MUNICIPALES

Contribuciones Municipales Contribución Especial de Obras Públicas

Tasas Municipales Tasas por servicios públicos o arbitrios. Tasas por servicios administrativos o derechos. Tasa por las licencias de apertura de establecimientos. Tasas por estacionamiento de vehículos. Tasa de Transporte Público. Otras tasas por la realización de actividades sujetas a

fiscalización o control municipal extraordinario.

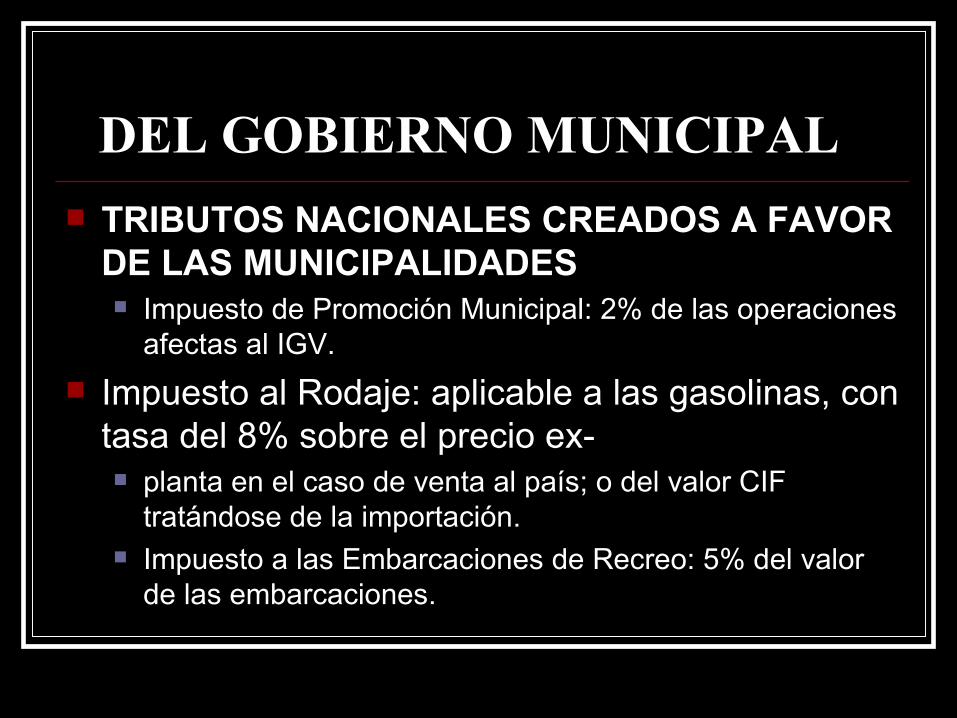

DEL GOBIERNO MUNICIPAL TRIBUTOS NACIONALES CREADOS A FAVOR

DE LAS MUNICIPALIDADES Impuesto de Promoción Municipal: 2% de las operaciones

afectas al IGV. Impuesto al Rodaje: aplicable a las gasolinas, con

tasa del 8% sobre el precio ex- planta en el caso de venta al país; o del valor CIF

tratándose de la importación. Impuesto a las Embarcaciones de Recreo: 5% del valor

de las embarcaciones.

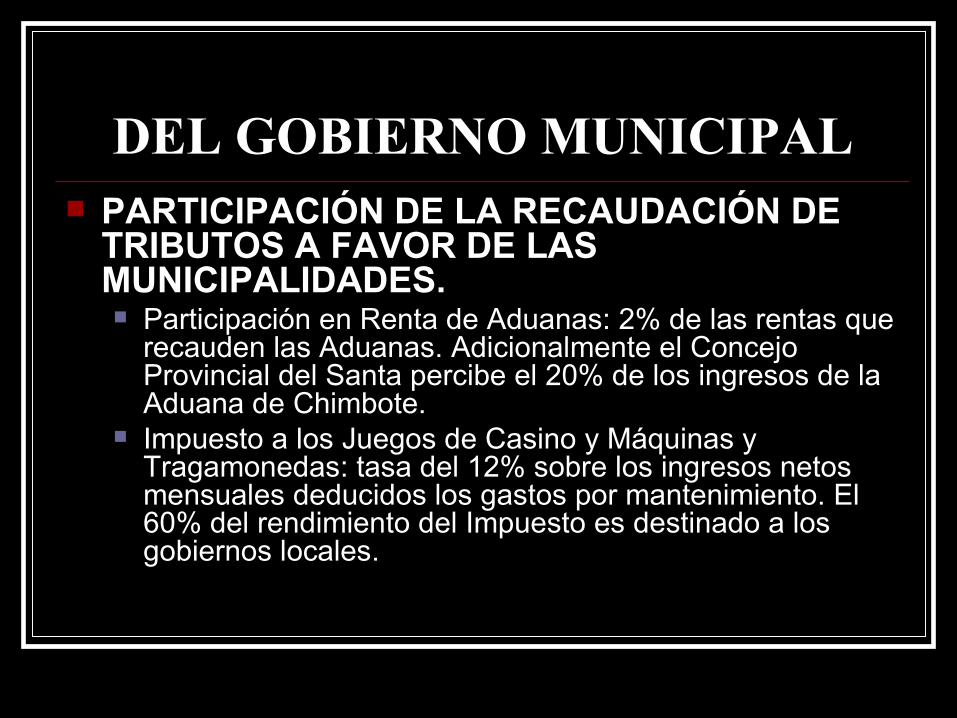

DEL GOBIERNO MUNICIPAL PARTICIPACIÓN DE LA RECAUDACIÓN DE

TRIBUTOS A FAVOR DE LAS MUNICIPALIDADES. Participación en Renta de Aduanas: 2% de las rentas que

recauden las Aduanas. Adicionalmente el Concejo Provincial del Santa percibe el 20% de los ingresos de la Aduana de Chimbote.

Impuesto a los Juegos de Casino y Máquinas y Tragamonedas: tasa del 12% sobre los ingresos netos mensuales deducidos los gastos por mantenimiento. El 60% del rendimiento del Impuesto es destinado a los gobiernos locales.

DEL GOBIERNO MUNICIPAL OTROS INGRESOS QUE PERCIBAN LAS

MUNICIPALIDADES El Fondo de Compensación Municipal – FONCOMUN.

Se constituye con los siguientes recursos: El rendimiento del Impuesto de Promoción Municipal El rendimiento del Impuesto al Rodaje El impuesto a las Embarcaciones de Recreo

Recursos asignados por concepto de Canon: Canon Minero, Canon Pesquero, Canon Hidroenergético, Canon Gasífero, Canon Forestal, Canon y Sobrecanon Petrolero.

Programa de Vaso de Leche Derecho de Vigencia Minera

DEL GOBIERNO REGIONAL MARCO CONSTITUCIONAL 1993

CONSTITUCIÓN POLÍTICA DEL PERÚ - Artículo 193º

Constituyen rentas de los Gobiernos Regionales, entre otros, los tributos creados por ley a su favor.

.

DEL GOBIERNO REGIONAL MARCO LEGAL LEY DE BASES DE LA

DESCENTRALIZACIÓN - LEY Nº 27783 Los tributos regionales cuya recaudación y

administración será de cuenta directa de los gobiernos regionales serán propuestos por el Poder Ejecutivo al Congreso de la República para su aprobación

DEL GOBIERNO REGIONAL LEY ORGANICA DE GOBIERNOS REGIONALES

Sexta Disposición Transitoria, Complementaria y Final de la Ley Nº 27867En concordancia con la Ley de Bases de la Descentralización, el Poder Ejecutivo, dentro de los 180 días de vigencia de la Ley Nº 27867, presentará al Congreso de la República el proyecto de Ley de Descentralización Fiscal, el mismo que considerará los tributos regionales cuya recaudación y administración será de cuenta directa de los gobiernos regionales, como parte de una propuesta integral de reforma tributaria.

DEL GOBIERNO REGIONAL DECRETO LEGISLATIVO Nº 955 LEY DE DESCENTRALIZACIÓN FISCAL Es objeto de esta ley: Regular la asignación de recursos a los Gobiernos Regionales y Locales, a

fin de asegurar el cumplimiento de los servicios y funciones de su competencia.

Establecer mecanismos de gestión e incentivos al esfuerzo fiscal para lograr un aumento y mayor eficiencia en la recaudación tributaria y el uso eficiente de los recursos públicos.

Implementar reglas de responsabilidad fiscal aplicables a las Circunscripciones Departamentales o Regiones y Gobiernos Locales para que contribuyan, conjuntamente con el nivel de Gobierno Nacional, con la estabilidad macroeconómica y la sostenibilidad de las finanzas públicas.

Estimular el proceso de integración territorial para conformar Regiones competitivas y sostenibles.

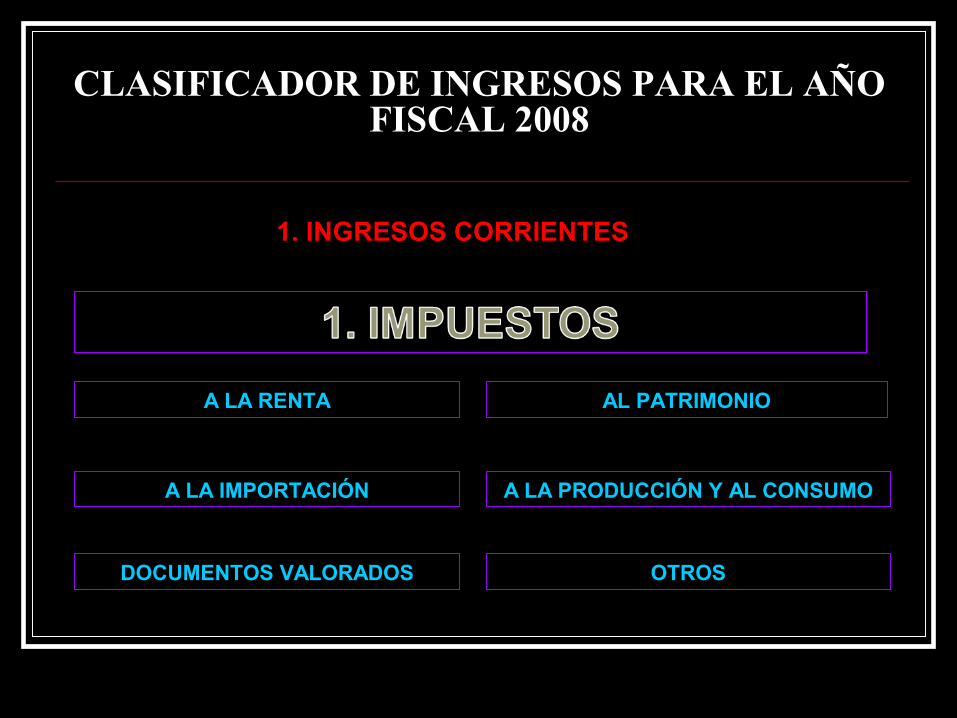

CLASIFICADOR DE INGRESOS PARA EL AÑO FISCAL 2008

AL PATRIMONIOA LA RENTA

OTROSDOCUMENTOS VALORADOS

A LA PRODUCCIÓN Y AL CONSUMOA LA IMPORTACIÓN

1. INGRESOS CORRIENTES

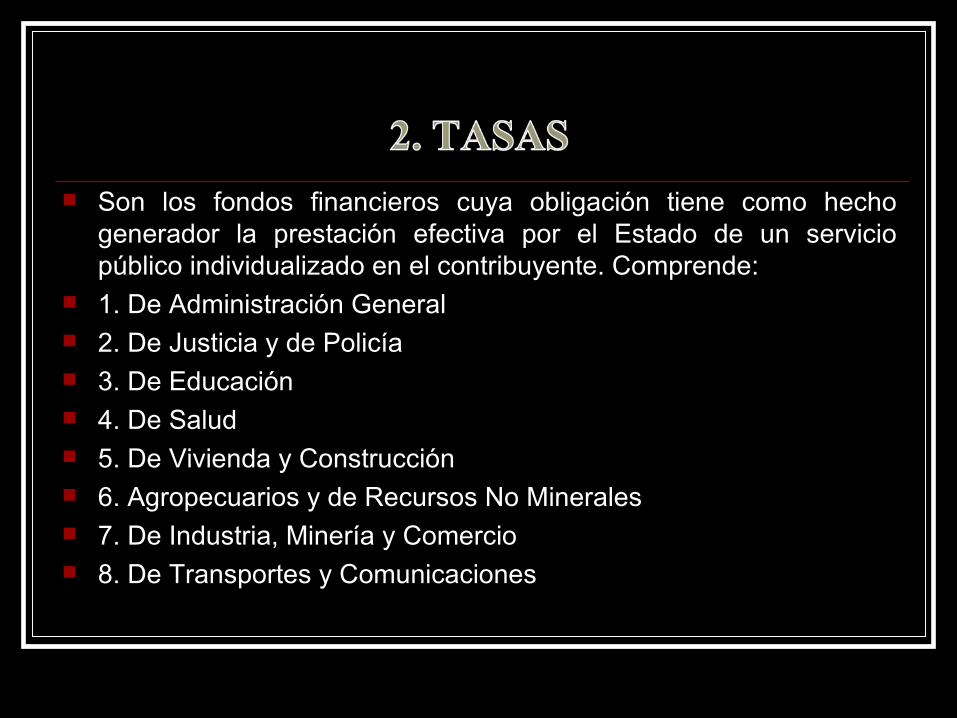

Son los fondos financieros cuya obligación tiene como hecho generador la prestación efectiva por el Estado de un servicio público individualizado en el contribuyente. Comprende:

1. De Administración General 2. De Justicia y de Policía 3. De Educación 4. De Salud 5. De Vivienda y Construcción 6. Agropecuarios y de Recursos No Minerales 7. De Industria, Minería y Comercio 8. De Transportes y Comunicaciones

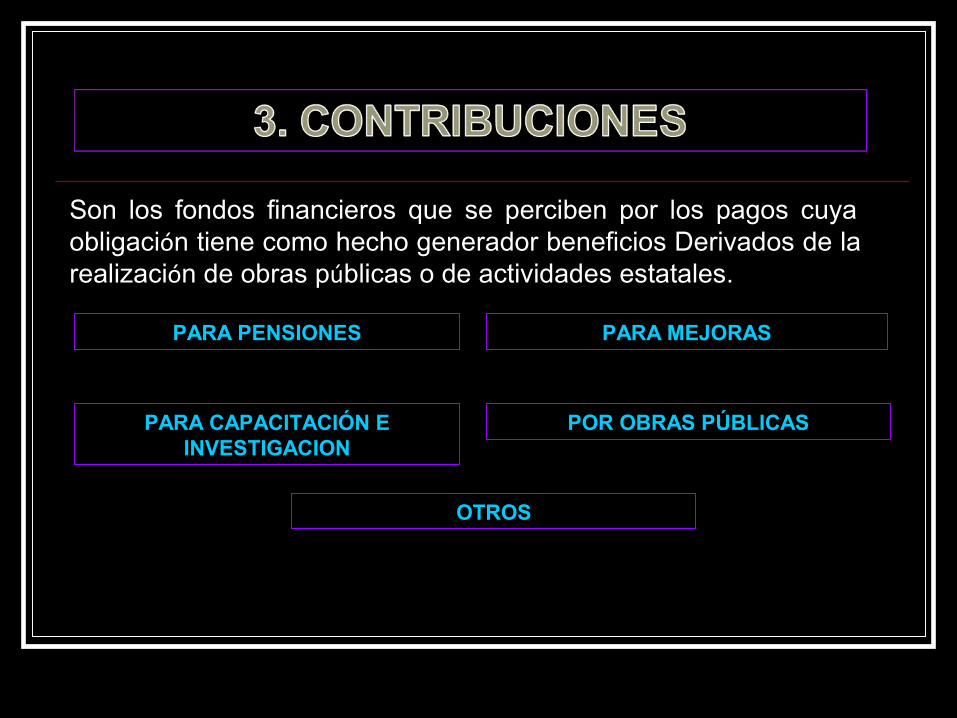

PARA MEJORASPARA PENSIONES

OTROS

POR OBRAS PÚBLICASPARA CAPACITACIÓN E INVESTIGACION

Son los fondos financieros que se perciben por los pagos cuya obligación tiene como hecho generador beneficios Derivados de la realización de obras públicas o de actividades estatales.

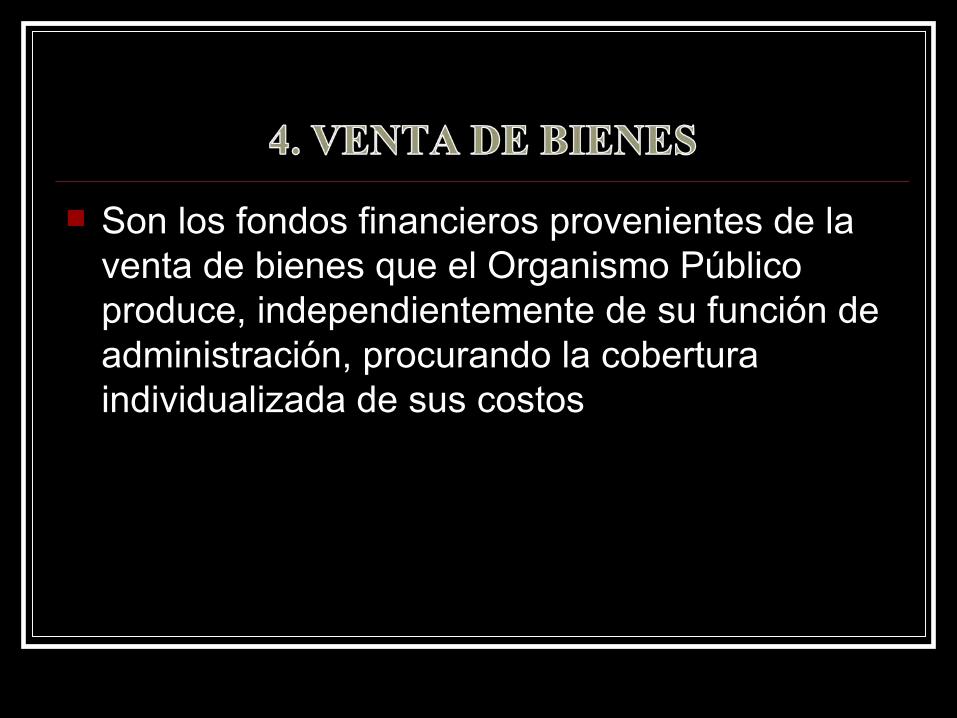

Son los fondos financieros provenientes de la venta de bienes que el Organismo Público produce, independientemente de su función de administración, procurando la cobertura individualizada de sus costos

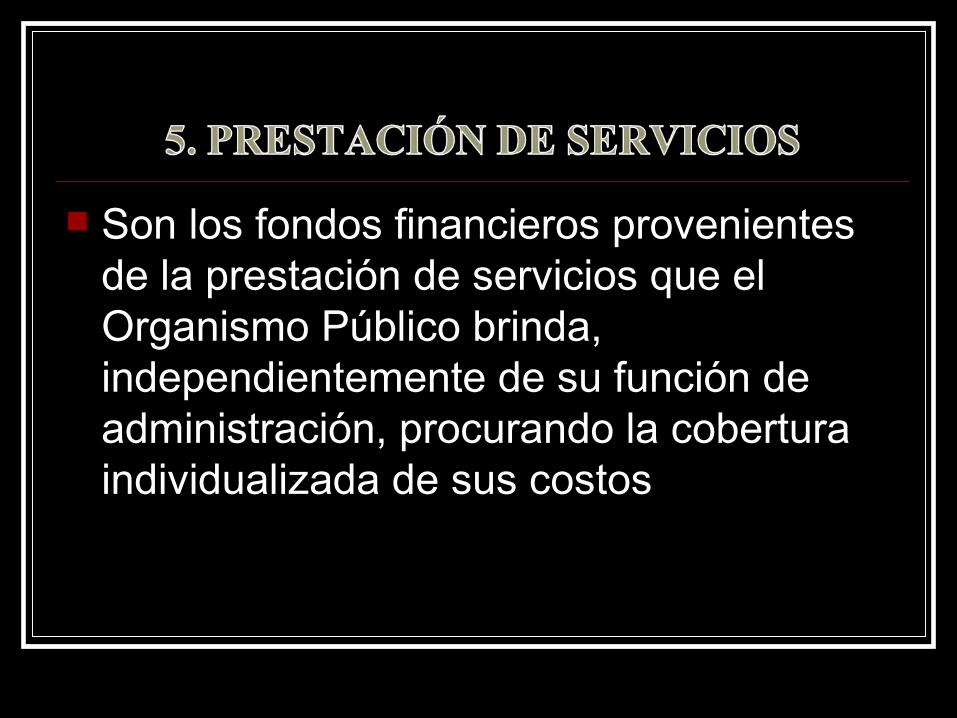

Son los fondos financieros provenientes de la prestación de servicios que el Organismo Público brinda, independientemente de su función de administración, procurando la cobertura individualizada de sus costos

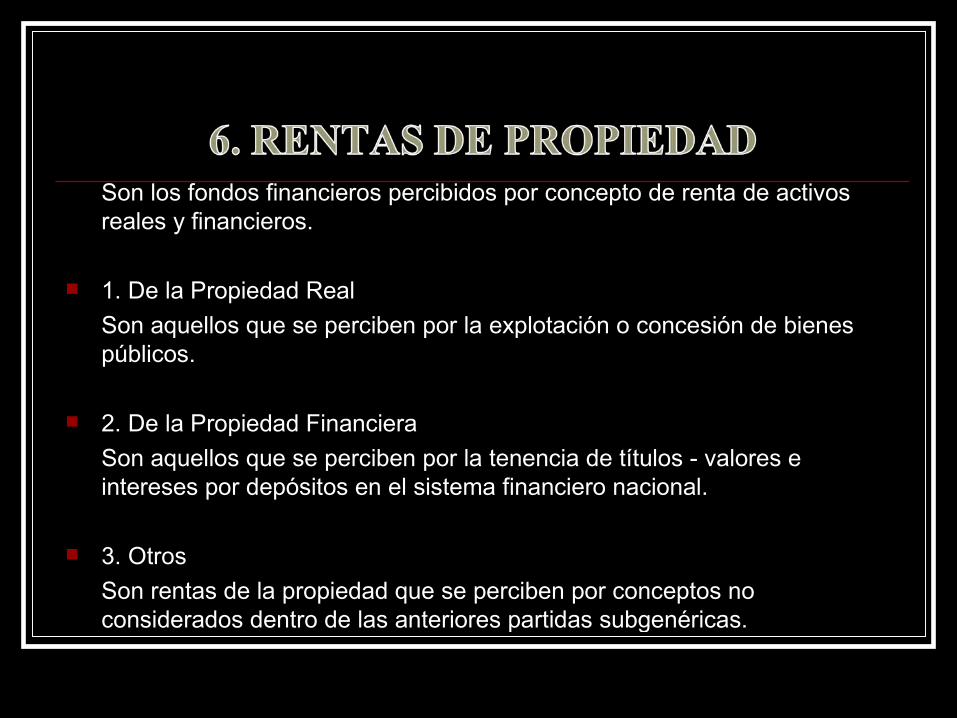

Son los fondos financieros percibidos por concepto de renta de activos reales y financieros.

1. De la Propiedad Real Son aquellos que se perciben por la explotación o concesión de bienes públicos.

2. De la Propiedad FinancieraSon aquellos que se perciben por la tenencia de títulos - valores e intereses por depósitos en el sistema financiero nacional.

3. OtrosSon rentas de la propiedad que se perciben por conceptos no considerados dentro de las anteriores partidas subgenéricas.

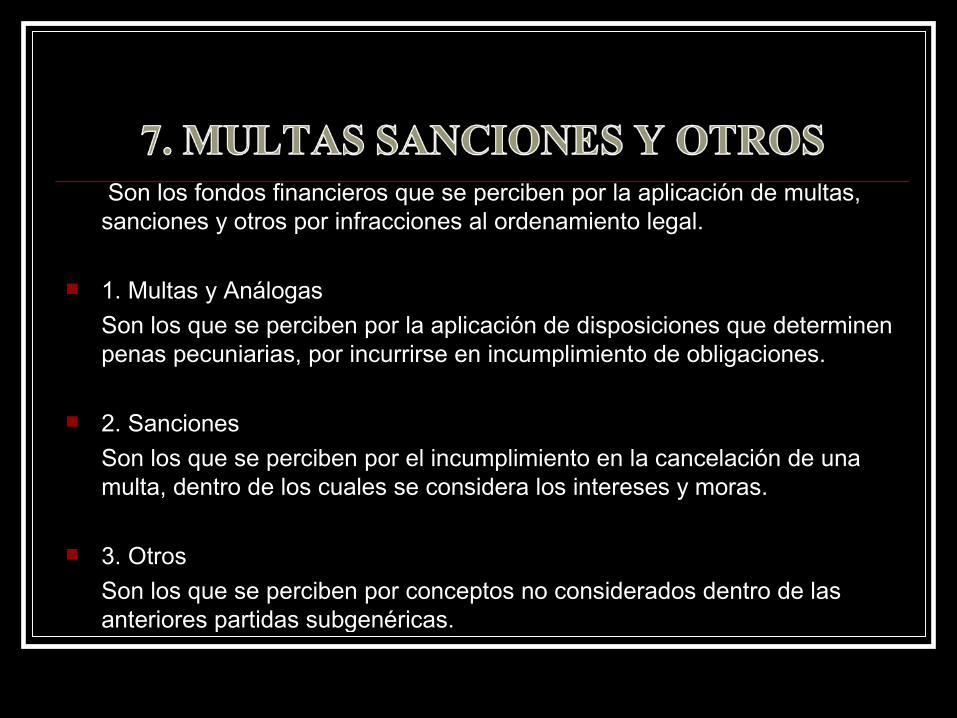

Son los fondos financieros que se perciben por la aplicación de multas, sanciones y otros por infracciones al ordenamiento legal.

1. Multas y Análogas

Son los que se perciben por la aplicación de disposiciones que determinen penas pecuniarias, por incurrirse en incumplimiento de obligaciones.

2. Sanciones

Son los que se perciben por el incumplimiento en la cancelación de una multa, dentro de los cuales se considera los intereses y moras.

3. OtrosSon los que se perciben por conceptos no considerados dentro de las anteriores partidas subgenéricas.

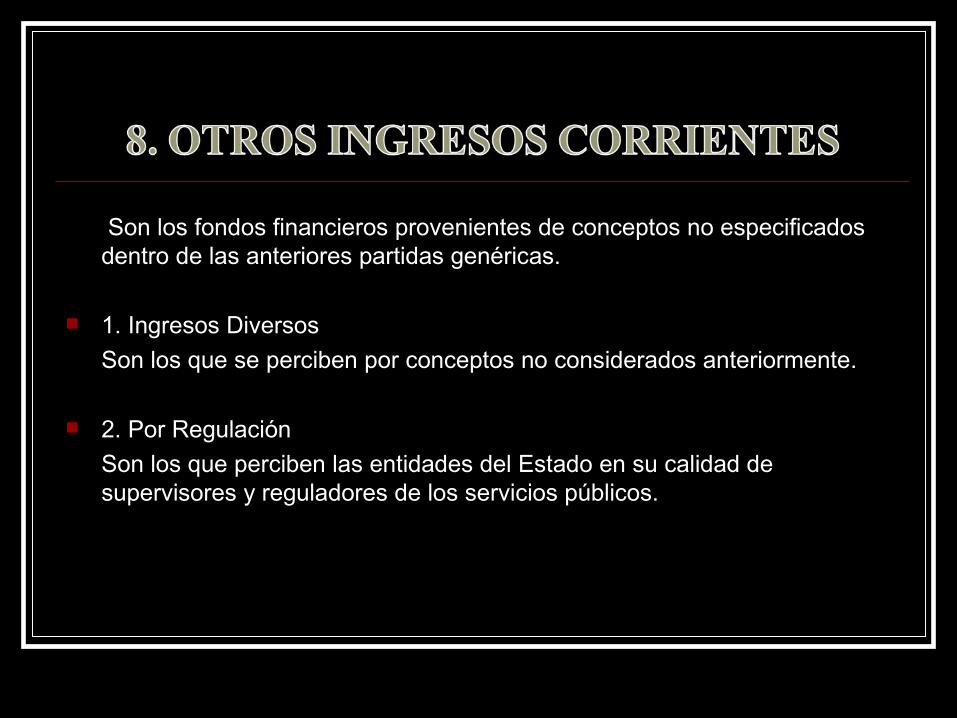

Son los fondos financieros provenientes de conceptos no especificados dentro de las anteriores partidas genéricas.

1. Ingresos DiversosSon los que se perciben por conceptos no considerados anteriormente.

2. Por Regulación

Son los que perciben las entidades del Estado en su calidad de supervisores y reguladores de los servicios públicos.

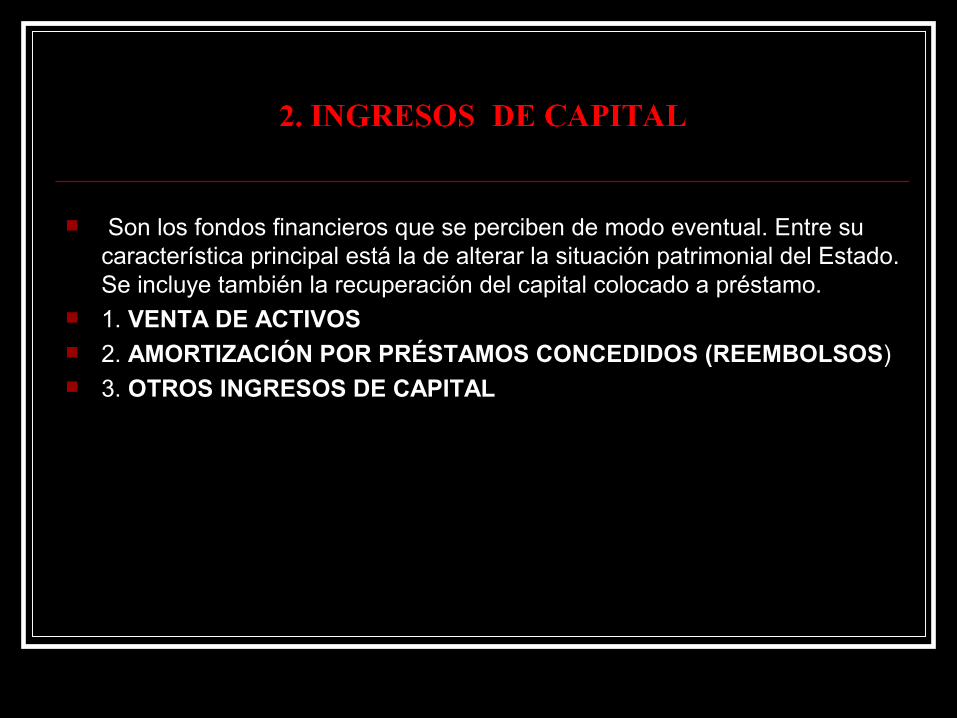

Son los fondos financieros que se perciben de modo eventual. Entre su característica principal está la de alterar la situación patrimonial del Estado. Se incluye también la recuperación del capital colocado a préstamo.

1. VENTA DE ACTIVOS 2. AMORTIZACIÓN POR PRÉSTAMOS CONCEDIDOS (REEMBOLSOS) 3. OTROS INGRESOS DE CAPITAL

Son los fondos financieros no reembolsables provenientes de agencias internacionales de desarrollo, gobiernos, instituciones y organismos internacionales, así como de otras personas naturales o jurídicas domiciliadas o no en el país. Se considera las transferencias provenientes de las Entidades Públicas y Privadas sin exigencia de contraprestación alguna.

Son aquellos fondos provenientes de operaciones oficiales de crédito de fuente interna y externa efectuadas por el Estado, así como las asignaciones de Líneas de Crédito.