sistema de informacion i documentos comerciales

DESCRIPTION

Conceptos básicos de documentos comercialesTRANSCRIPT

SISTEMA DE INFORMACIÓN CONTABLE I

SEGUNDO AÑO CICLO ADULTOS

SISTEMAS DE INFORMACIÓNCONTABLEDOCUMENTOS COMERCIALES

2013 CENMA MARCOS JUAREZ

Prof: Marisel C. Cosci

2

SISTEMA DE INFORMACIÓN CONTABLEUn SISTEMA DE INFORMACIÓN comprende un conjunto de procedimientos integrado por la captación de datos, procesamiento, elaboración y comunicación de datos e informes según las demandas y necesidades de usuarios internos y externos.

El Sistema contable es una parte del sistema de información de la empresa.

Entrada Procesamiento de datos Salida

Sector contaduría

La entrada de este sistema se refiere a los datos de las operaciones realizadas por la empresa, normalmente contenidos en documentos comerciales.

El procesamiento de datos se refiere a las tareas de ordenar, reconocer, clasificar, identificar, seleccionar, registrar, comprobar, analizar y almacenar.

La Salida se refiere a la emisión de informes destinados a los usuarios internos y externos de la organización.

ENTRADA DE LA INFORMACIÓN CONTABLE:

LOS DOCUMENTOS COMERCIALESLos documentos comerciales o comprobantes son el respaldo de toda operación comercial.En cada operación existen dos partes: La que compra y la que vende La que cobra y la que paga.Cada una de estas partes tiene que tener un comprobante de la operación efectuada. De esta manera la documentación que respalda las operaciones se emite por duplicado (como mínimo), con la siguiente particularidad: El emisor del documento conserva el duplicado El receptor del documento conserva el original

La documentación usual utilizada en las operaciones comerciales, puede sintetizarse en el siguiente esquema:

DECISIÓN DE COMPRA Nota de Compra o pedido

ACEPTACIÓN DE LA VENTA Nota de Venta

ENTREGA DE LA MERCADERÍA Remito

FORMULACIÓN DEL CARGO POR

EL PRECIO DE LA MERCADERIA Factura

Nota de Débito (cargo)

FORMULACIÓN DE CARGOS Y/O

3DESCARGOS AL CLIENTE

Nota de Crédito (descargo)

LIQUIDACIÓN DE CUENTA Resumen de Cuentas

CANCELACIÓN DE CUENTAS Recibo

DOCUMENTOS QUE INTERVIENEN EN LA DECISIÓN Y ACEPTACIÓN DE LA COMPRAVENTA

Nota de Compra o Pedido u Orden de Compra

Documento emitido por el comprador al vendedor por el cual le solicita mercaderías y en el cual detalla las cantidades, calidades, precio, forma de entrega, condiciones de pago etc.

Nota de Venta

Documento que el vendedor entrega al comprador, en el cual detalla las mercaderías con indicación de la cantidad, calidad, forma de entrega, condiciones de pago, etc.

DOCUMENTACIÓN QUE INTERVIENE EN LA ENTREGA DE LA MERCADERÍA Y EN LA FORMULACIÓN DEL CARGO POR EL PRECIO

Nota De Remisión O Remito: Es el documento con el cual se acompañan las mercaderías o efectos vendidos en el momento de su entrega al comprador, detallando la cantidad y clase de los mismos.

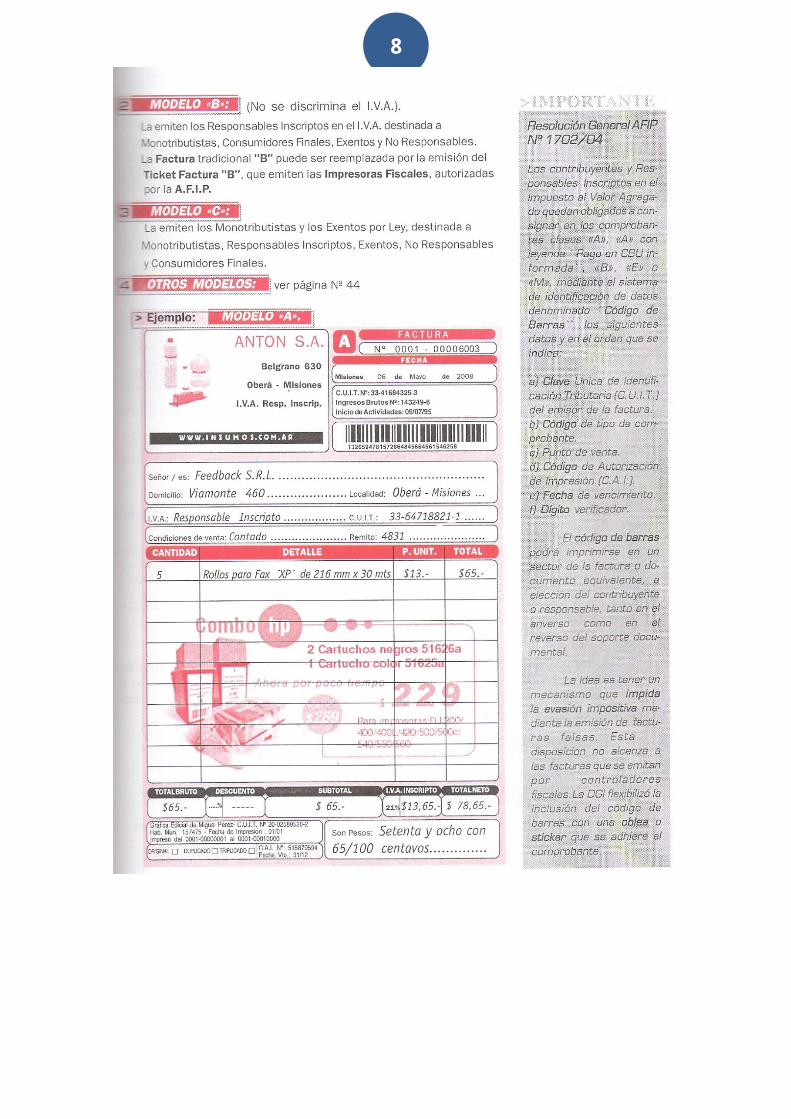

FACTURA: Documento que el vendedor remite al comprador detallando las mercaderías o efectos vendidos con indicación de su cantidad, calidad, precio y condiciones de pago. La factura es el documento por el cual el vendedor formula al comprador el cargo efectivo de las mercaderías o efectos vendidos.

Existen tres tipos de facturas:

Factura A: Emitida por el vendedor Responsable Inscripto en IVA a otro Responsable Inscripto.

Factura B: Emitido por el vendedor Responsable Inscripto en IVA a Consumidores Finales, Monotributistas o Exentos en IVA.

Factura C: Emitido por el vendedor Monotributista, Responsable Exento en IVA a cualquier tipo de contribuyente.

DOCUMENTACIÓN QUE INTERVIENE EN LA FORMULACIÓN DE CARGOS Y DESCARGOS ENTRE EL COMPRADOR Y EL VENDEDOR

NOTA DE DÉBITO: Es el documento por el cual el comerciante le notifica a su cliente que ha debitado o cargado en su cuenta un importe determinado por conceptos que en ella le especifica.

Los motivos pueden ser:

4 Por el pago de fletes, por cuenta del cliente. Para cargar intereses y sellados Comisiones o cargos bancarios a cargo del cliente Para rectificar importes facturados de menos. Por cualquier otro débito a cargo del cliente.

NOTA DE CREDITO: Es el documento por el cual un comerciante le notifica a su cliente que ha acreditado o descargado de su cuenta un determinado por conceptos que en ella le especifica. Los motivos pueden ser:

Devolución de mercaderías Bonificaciones o rebajas sobre los importes facturados Descuentos por pronto pago no deducidos en los recibos de pago Importes facturados de más, por errores de cálculo o cualquier otro motivo.

Las NOTAS DE DÉBITOS Y CRÉDITOS pueden ser de TIPO A, B o C con las mismas características y condiciones que la FACTURA.

DOCUMENTO QUE INTERVIENE EN LA CANCELACIÓN DE LA FACTURA

RECIBO: Es emitido generalmente por el vendedor por duplicado, cuyo original entrega al comprador como constancia de haber pagado una determinada suma de dinero cuyo monto se consigna en dicho documento y el duplicado es retenido por el vendedor como comprobante que ha recibido el pago.

DOCUMENTOS QUE INTERVIENEN COMO MEDIOS DE PAGOS

CHEQUES: Existen dos tipos de cheques; el cheque común y el cheque diferido.

CHEQUE COMÚN: Orden de pago librada contra un banco en el cual el librador tiene fondos depositados a su orden en cuenta corriente o autorización para girar en descubierto.

El plazo de cobro es de 30 días a partir de la fecha de emisión, que es la que figura en el cheque.

Este cheque puede ser al portador o a la orden. Al portador, el documento no lleva el nombre del beneficiario y puede ser cobrado por la persona que lo porta o lleva. En el cheque a la orden, figura el nombre del beneficiario, que es la persona que lo va a cobrar. El beneficiario puede transferir el documento por medio del endoso.

CHEQUE DIFERIDO: Es utilizado como instrumento de crédito. Se puede endosar y podrá ser emitido en plazos de 1 a 360 días.

PAGARE: Es una documento que expresa la promesa pura y simple de una persona llamada firmante o pagador, de abonar a otra, llamada beneficiario o tenedor una suma determinada de dinero en día y lugar también determinado.

TARJETAS PLÁSTICAS: Medio de pago personal intransferible que puede ser utilizada de la misma forma que el dinero en efectivo en los comercios adheridos al servicio. Pueden ser:

Tarjeta de compra: Exige el pago total del resumen emitido por la institución bancaria o propietaria de la tarjeta. Ej: American Express. Tarjeta de crédito: Otorga la posibilidad de financiar parcialmente las compras efectuadas mediante un cargo mensual por el monto adecuado. Tarjeta de débito: Es un medio de pago en los comercios adheridos, produciéndose el débito automático en la cuenta; para ello es necesario que el usuario tenga previamente una caja de ahorro y dinero depositado en la misma por un importe superior al débito. Ej: Banelco, Bancor.

5

¡PROFUNDICEMOS UN POQUITO MÁS SOBRE DOCUMENTOS!!!

6

7

8