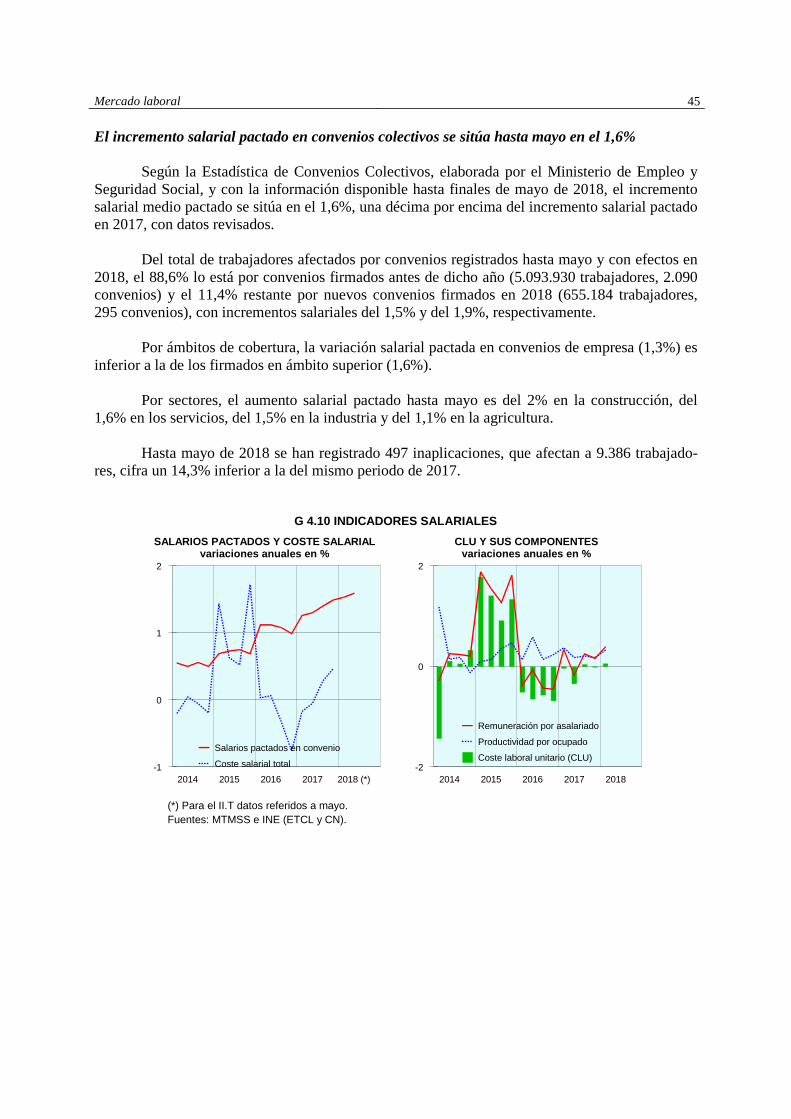

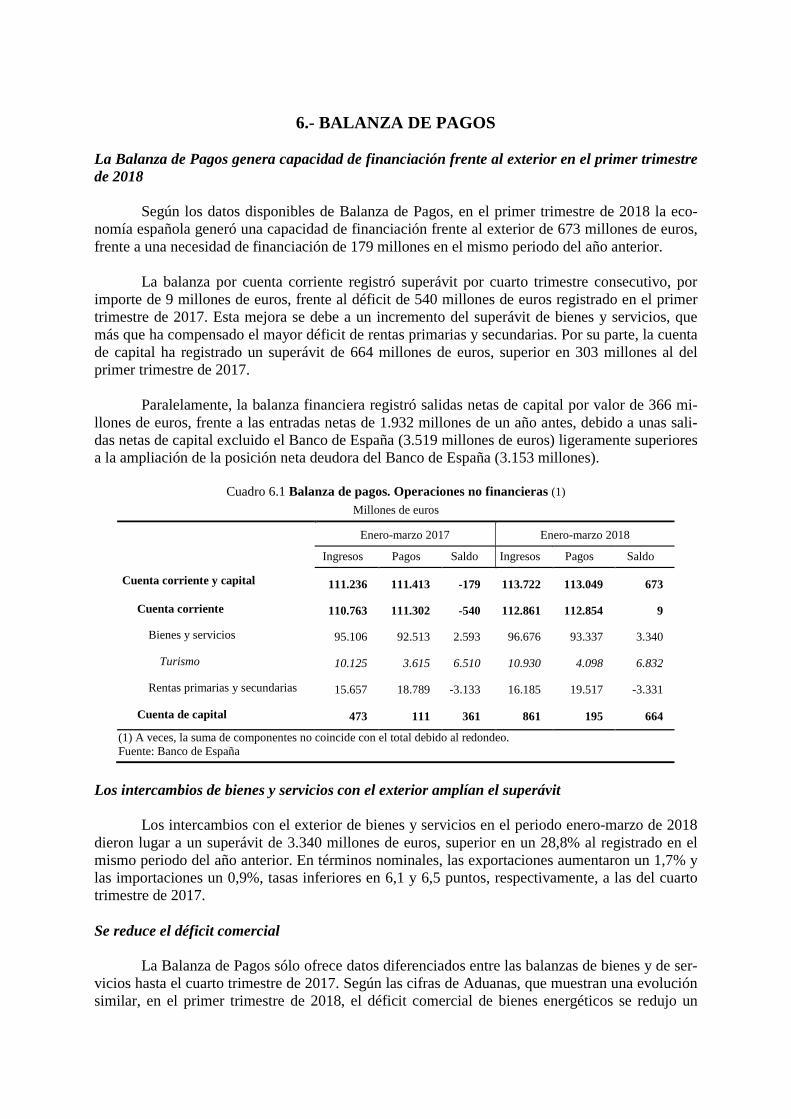

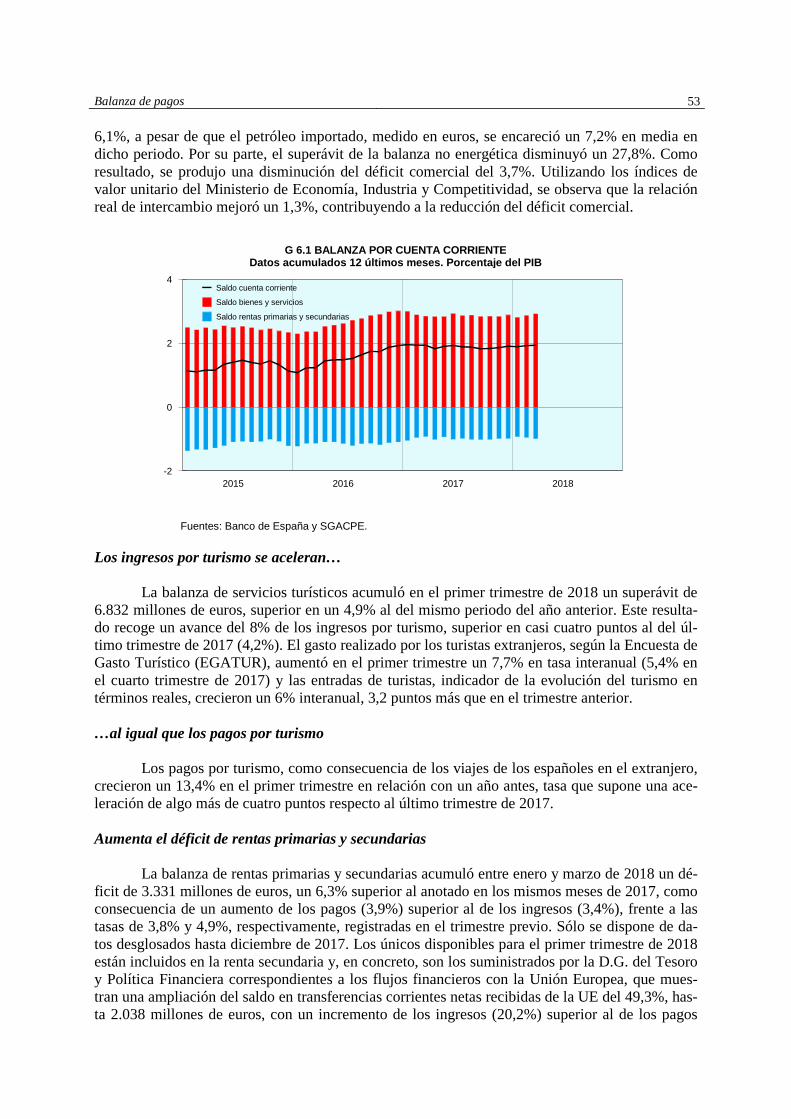

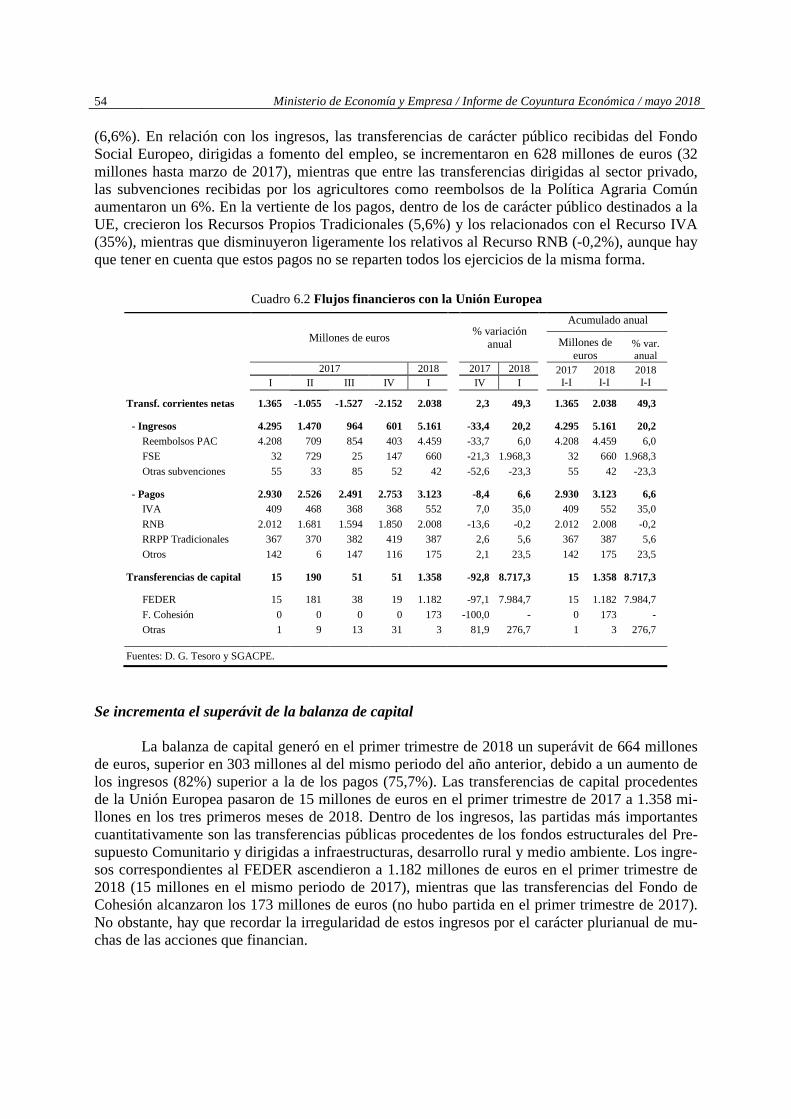

sÍntesis de indicadores econÓmicos - icjce.es · 2.3.- actividad productiva ... cuadro 1.1...

TRANSCRIPT

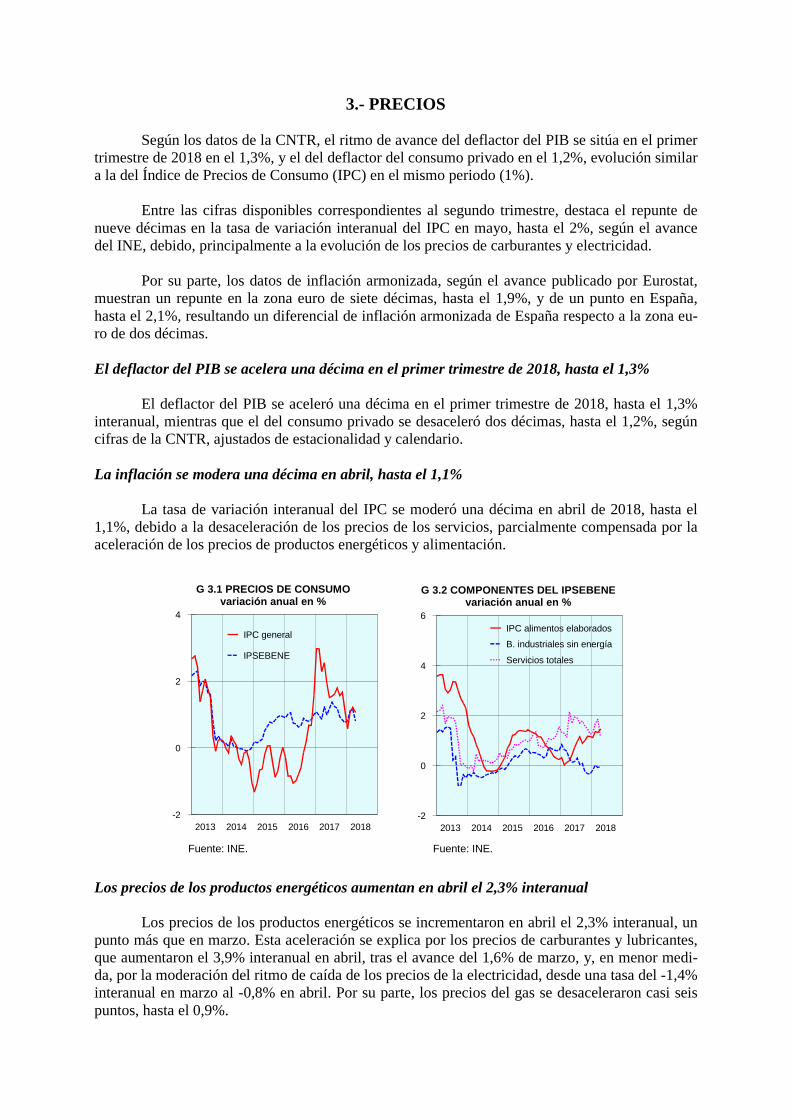

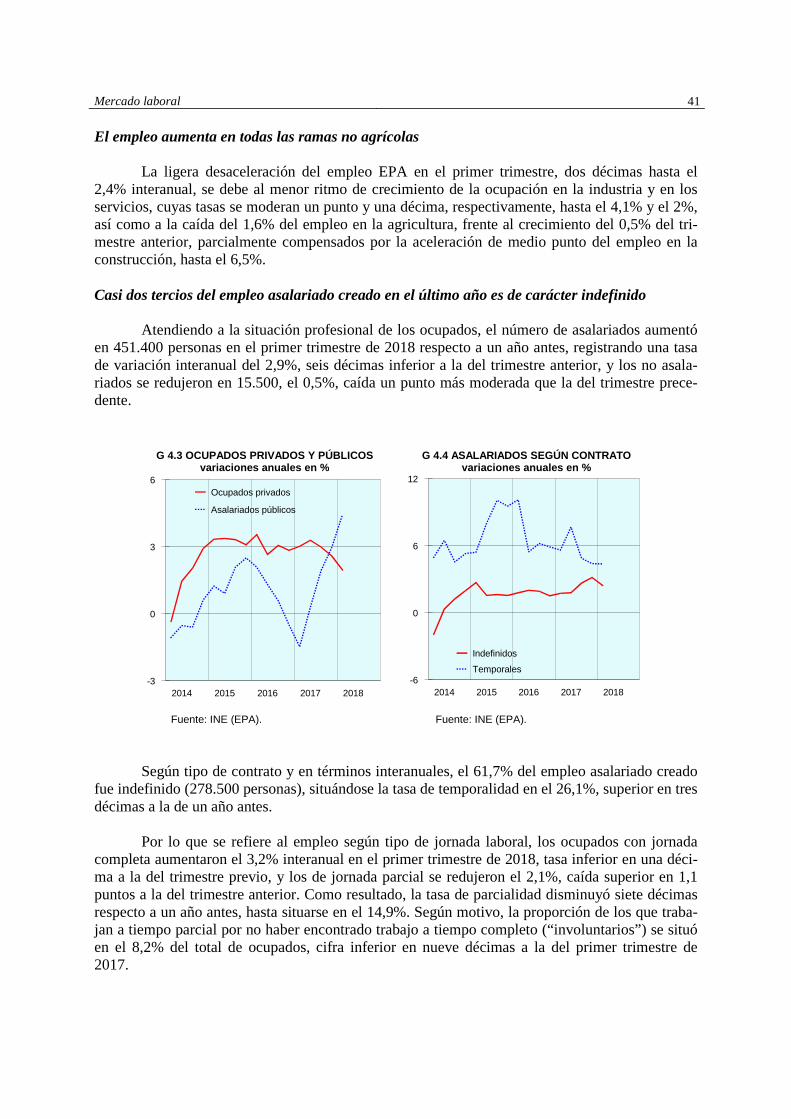

3 INFORME TRIMESTRAL Mayo 2018

SÍNTESIS DE INDICADORES ECONÓMICOS

MINISTERIO DE ECONOMÍA Y EMPRESA

GOBIERNO DE ESPAÑA

GOBIERNO

DE ESPAÑA MINISTERIO

DE ECONOMÍA Y EMPRESA

2018

Síntesis de Indicadores Económicos

(Informe Trimestral)

Mayo 2018

Síntesis de indicadores económicos Elaboración y coordinación: Dirección General de Análisis Macroeconómico y Economía Internacional. Subdirección General de Análisis Coyuntural y Previsiones Económicas Madrid: Ministerio de Economía y Empresa, Centro de Publicaciones, 2018 V; 30 cm. – Mayo 2018 1. Economía mundial I. España. Sub. General de Análisis Coyuntural y Previsiones Económicas II. España. Ministerio de Economía y Empresa. Centro de Publicaciones 338.1(100)

NIPO: 057-17-057-X e-NIPO: 057-17-058-5 DEPÓSITO LEGAL: M-8491-2014 Elaboración y coordinación: Secretaría de Estado de Economía y Apoyo a la Empresa

Dirección General de Análisis Macroeconómico y Economía Internacional Subdirección General de Análisis Coyuntural y Previsiones Económicas

Impresión: Centro de impresión digital y diseño. Ministerio de Economía y Empresa.

INFORME DE COYUNTURA ECONÓMICA

ÍNDICE GENERAL

Páginas

1.- Mercados financieros y Contexto económico internacional ................................ 3 1.1.- Mercados financieros ............................................................................... 3 1.2.- Contexto económico internacional ......................................................... 11 2.- Demanda y Producción ..................................................................................... 17 2.1.- Agregados de demanda nacional ............................................................ 19 2.2.- Demanda externa .................................................................................... 23 2.3.- Actividad productiva .............................................................................. 28 3.- Precios ............................................................................................................... 34 4.- Mercado laboral ................................................................................................ 39 5.- Sector Público ................................................................................................... 46 6.- Balanza de pagos ............................................................................................... 52 Cuadro 0 y gráfico 0 resumen de indicadores ......................................................... 57 ANEXO: Relación cronológica de disposiciones y resoluciones de política econó- mica en el periodo comprendido entre el 6 de marzo y el 5 de junio de 2018 ........ 59 Relación de siglas, abreviaturas y símbolos ........................................................... 68 Áreas geográficas ................................................................................................... 71

ÍNDICE DE CUADROS

Páginas

1.1. Indicadores monetarios y financieros ................................................................ 4 1.2. Rendimientos de la deuda pública a diez años .................................................. 6 1.3. Bolsas internacionales ...................................................................................... 7 1.4. Agregados monetarios en el área del euro ........................................................ 8 1.5. Financiación al sector privado en el área del euro ............................................ 9 1.6. Financiación a los sectores no financieros en España ....................................... 9 1.7. Nuevas operaciones de préstamos y créditos a hogares y sociedades no

financieras ....................................................................................................... 10 1.8. Previsiones económicas internacionales ........................................................... 12 2.1. Contabilidad Nacional Trimestral ................................................................... 19 2.2. Indicadores de demanda nacional ................................................................... 22 2.3. Comercio exterior por productos en volumen ................................................. 25 2.4. Comercio exterior por áreas geográficas en volumen ..................................... 27 2.5. Empleo y productividad aparente por ramas ................................................... 29 2.6. Indicadores de actividad y producción ........................................................... 31 3.1. Principales indicadores de precios .................................................................. 35 3.2. Diferencial de inflación respecto a los principales competidores ................... 38 4.1. Resumen de indicadores del mercado de trabajo ............................................ 40 4.2. Indicadores salariales ...................................................................................... 44 5.1. Ejecución presupuestaria del Estado................................................................ 47 5.2. Recaudación impositiva del Estado ................................................................. 49 5.3. Ejecución presupuestaria del Sistema de la Seguridad Social ......................... 50 6.1. Balanza de pagos. Operaciones no financieras ............................................... 52 6.2. Flujos financieros con la Unión Europea ........................................................ 54 6.3. Balanza de pagos. Operaciones financieras .................................................... 55

ÍNDICE DE GRÁFICOS

Páginas

1.1. Tipos de interés ............................................................................................... 5 1.2. Cotización de acciones .................................................................................... 5 1.3. Rendimientos deuda pública ........................................................................... 7 1.4. Diferencial con Alemania ............................................................................... 7 1.5. Tipos de cambio ............................................................................................ 10 1.6. Crédito en España ......................................................................................... 10 1.7. Precios materias primas ................................................................................. 11 1.8. Zona euro ...................................................................................................... 13 1.9. PIB economías emergentes ........................................................................... 16 2.1. Contabilidad Nacional Trimestral ................................................................. 17 2.2. Indicadores de Consumo privado .................................................................. 20 2.3. Formación Bruta Capital Fijo en equipo ........................................................ 21 2.4. FBCF en construcción.................................................................................... 21 2.5. Sector exterior ............................................................................................... 23 2.6. Exportación e importación de bienes y servicios .......................................... 28

2.7. Valor añadido bruto y productividad por ramas ............................................ 30 2.8. Producción y PMI industria .......................................................................... 32 2.9. Indicadores sector servicios ........................................................................... 32 3.1. Precios de consumo ....................................................................................... 34 3.2. Componentes del IPSEBENE ....................................................................... 34 3.3. Componentes erráticos del IPC ..................................................................... 36 3.4. Precios energéticos ........................................................................................ 36 3.5. Componentes del IPC y sus principales indicadores adelantados .................. 37 3.6. IPC armonizado ............................................................................................ 37 3.7. Precios industriales ....................................................................................... 37 4.1. Indicadores de empleo ................................................................................... 39 4.2. Ocupados: ramas no agrarias ......................................................................... 39 4.3. Ocupados privados y públicos ....................................................................... 41 4.4. Asalariados según contrato............................................................................. 41 4.5. Ocupados según jornada ................................................................................ 42 4.6. Tasa de paro .................................................................................................. 42 4.7. Parados que buscan empleo desde hace un año o más .................................. 42 4.8. Paro juvenil ................................................................................................... 42 4.9. Afiliados SS y paro registrado ....................................................................... 43 4.10. Indicadores salariales .................................................................................... 45 6.1. Balanza por cuenta corriente .......................................................................... 53

INFORME DE COYUNTURA ECONÓMICA

1.- MERCADOS FINANCIEROS Y CONTEXTO ECONÓMICO INTERNACIONAL

1.1.- Mercados financieros

La evolución de los mercados financieros entre finales de marzo y principios de junio ha estado condicionada por la incertidumbre política en Europa, así como por las tensiones comercia-les y geopolíticas, predominando la incertidumbre y la volatilidad en los mercados. En un contex-to de aumento de los precios del petróleo y de expectativas de subida de tipos de interés en Esta-dos Unidos, los índices bursátiles han avanzado, las rentabilidades de la deuda pública europea han registrado un comportamiento mixto, elevándose con fuerza en los países periféricos, y el eu-ro se ha depreciado frente al dólar. El BCE mantiene los tipos de interés y continúa con el programa de compras de deuda

El Consejo de Gobierno del Banco Central Europeo (BCE), en su reunión del 26 de abril, decidió mantener los tipos de interés aplicables a las operaciones principales de financiación, la fa-cilidad marginal de crédito y la facilidad de depósito en el 0,00%, el 0,25% y el -0,40%, respectiva-mente. El Consejo espera que los tipos de interés oficiales del BCE se mantengan en los niveles actuales durante un período prolongado de tiempo que superará ampliamente el horizonte de sus compras netas de activos.

En relación con las medidas de política monetaria no convencionales, el Consejo de Go-bierno prevé que las compras netas de activos continúen al ritmo actual de 30.000 millones de eu-ros mensuales hasta el final de septiembre de 2018 o hasta una fecha posterior si fuera necesario y, en todo caso, hasta que el Consejo de Gobierno observe un ajuste sostenido de la senda de in-flación que sea compatible con su objetivo. El Eurosistema reinvertirá el principal de los valores adquiridos en el marco de este programa que vayan venciendo, durante un período prolongado tras el final de sus compras netas de activos y, en todo caso, durante el tiempo que sea necesario. Esto contribuirá a que las condiciones de liquidez sean favorables y a que la orientación de la po-lítica monetaria sea adecuada.

En la rueda de prensa posterior, el presidente del BCE resaltaba la ligera desaceleración de la actividad económica en la zona euro en el primer trimestre del año y destacaba entre los princi-pales riesgos el proteccionismo. La Fed mantiene los tipos de interés y continúa con la reducción de su balance

En su reunión de los días 1 y 2 de mayo, el Comité Federal de Mercado Abierto (FOMC) de la Reserva Federal (Fed), decidió por unanimidad mantener los tipos de interés de los Fondos Federales en el rango objetivo del 1,50%-1,75%, tras la subida del pasado mes de marzo, y conti-nuar con la reducción progresiva de su balance, reinvirtiendo sólo el importe de los vencimientos mensuales que excedan de 30.000 millones (18.000 millones en bonos y 12.000 en activos respal-dados por hipotecas). El FOCM afirmó que la política monetaria continúa siendo acomodaticia, apoyando la fortaleza del mercado laboral y el retorno sostenido a una inflación del 2%.

En un contexto de revisión al alza de las perspectivas de crecimiento, el FOMC confirmó que el mercado laboral ha continuado fortaleciéndose, que la actividad económica sigue creciendo a un ritmo moderado y que espera que la inflación se aproxime al objetivo del 2% en el medio plazo. Así, se abre la posibilidad a que los tipos de interés puedan subir en la reunión del mes de junio.

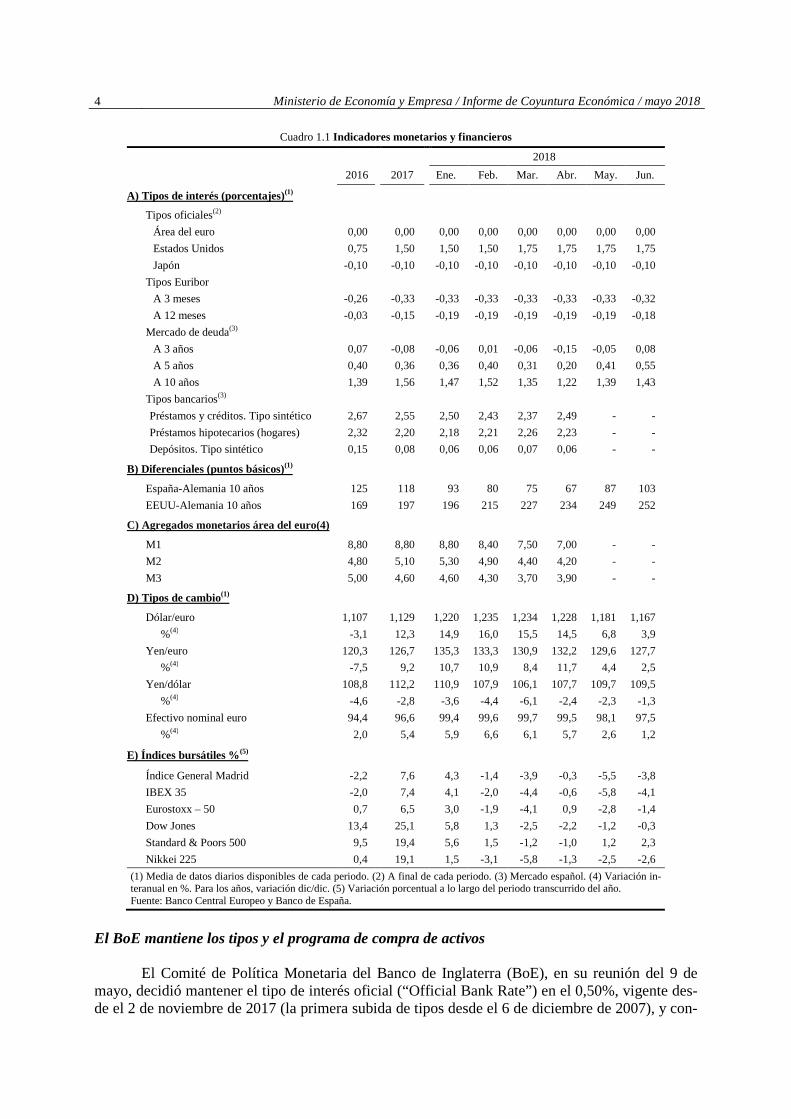

4 Ministerio de Economía y Empresa / Informe de Coyuntura Económica / mayo 2018

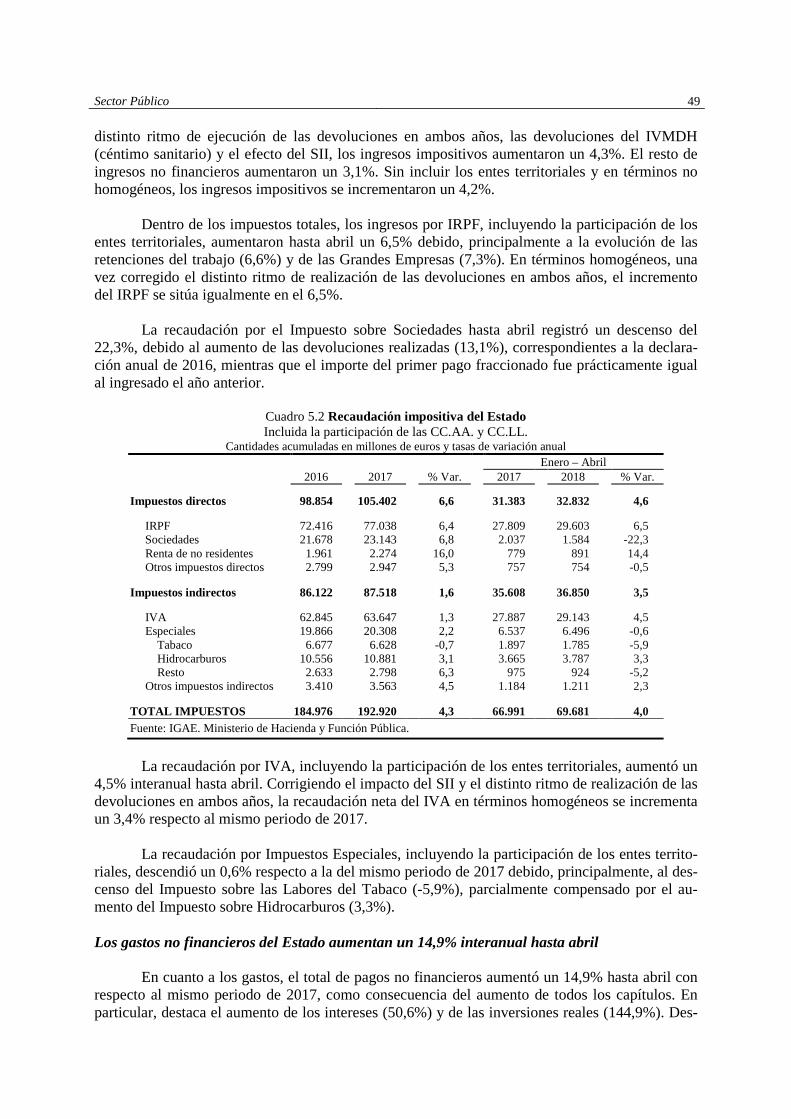

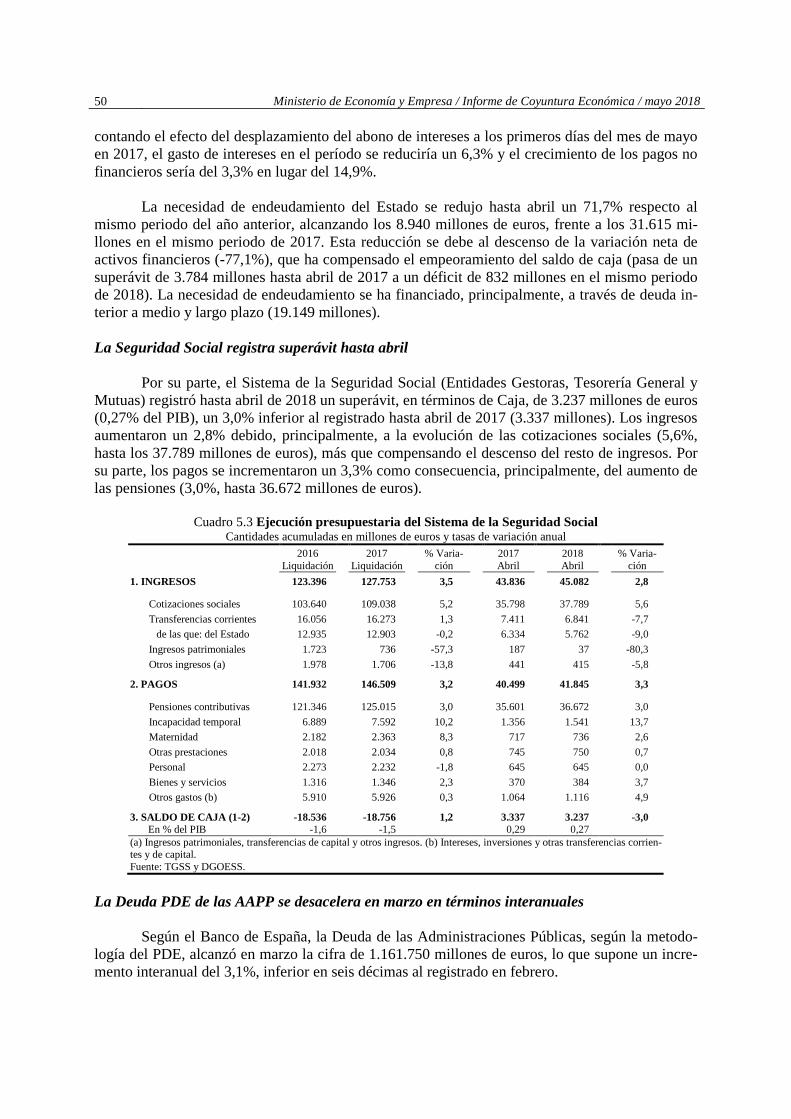

Cuadro 1.1 Indicadores monetarios y financieros

2018

2016 2017 Ene. Feb. Mar. Abr. May. Jun.

A) Tipos de interés (porcentajes)(1)

Tipos oficiales(2)

Área del euro 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Estados Unidos 0,75 1,50 1,50 1,50 1,75 1,75 1,75 1,75

Japón -0,10 -0,10 -0,10 -0,10 -0,10 -0,10 -0,10 -0,10

Tipos Euribor

A 3 meses -0,26 -0,33 -0,33 -0,33 -0,33 -0,33 -0,33 -0,32

A 12 meses -0,03 -0,15 -0,19 -0,19 -0,19 -0,19 -0,19 -0,18

Mercado de deuda(3)

A 3 años 0,07 -0,08 -0,06 0,01 -0,06 -0,15 -0,05 0,08

A 5 años 0,40 0,36 0,36 0,40 0,31 0,20 0,41 0,55

A 10 años 1,39 1,56 1,47 1,52 1,35 1,22 1,39 1,43

Tipos bancarios(3)

Préstamos y créditos. Tipo sintético 2,67 2,55 2,50 2,43 2,37 2,49 - -

Préstamos hipotecarios (hogares) 2,32 2,20 2,18 2,21 2,26 2,23 - -

Depósitos. Tipo sintético 0,15 0,08 0,06 0,06 0,07 0,06 - -

B) Diferenciales (puntos básicos)(1)

España-Alemania 10 años 125 118 93 80 75 67 87 103

EEUU-Alemania 10 años 169 197 196 215 227 234 249 252

C) Agregados monetarios área del euro(4) M1 8,80 8,80 8,80 8,40 7,50 7,00 - -

M2 4,80 5,10 5,30 4,90 4,40 4,20 - -

M3 5,00 4,60 4,60 4,30 3,70 3,90 - -

D) Tipos de cambio(1)

Dólar/euro 1,107 1,129 1,220 1,235 1,234 1,228 1,181 1,167

%(4) -3,1 12,3 14,9 16,0 15,5 14,5 6,8 3,9

Yen/euro 120,3 126,7 135,3 133,3 130,9 132,2 129,6 127,7

%(4) -7,5 9,2 10,7 10,9 8,4 11,7 4,4 2,5

Yen/dólar 108,8 112,2 110,9 107,9 106,1 107,7 109,7 109,5

%(4) -4,6 -2,8 -3,6 -4,4 -6,1 -2,4 -2,3 -1,3

Efectivo nominal euro 94,4 96,6 99,4 99,6 99,7 99,5 98,1 97,5

%(4) 2,0 5,4 5,9 6,6 6,1 5,7 2,6 1,2

E) Índices bursátiles %(5)

Índice General Madrid -2,2 7,6 4,3 -1,4 -3,9 -0,3 -5,5 -3,8

IBEX 35 -2,0 7,4 4,1 -2,0 -4,4 -0,6 -5,8 -4,1

Eurostoxx – 50 0,7 6,5 3,0 -1,9 -4,1 0,9 -2,8 -1,4

Dow Jones 13,4 25,1 5,8 1,3 -2,5 -2,2 -1,2 -0,3

Standard & Poors 500 9,5 19,4 5,6 1,5 -1,2 -1,0 1,2 2,3

Nikkei 225 0,4 19,1 1,5 -3,1 -5,8 -1,3 -2,5 -2,6

(1) Media de datos diarios disponibles de cada periodo. (2) A final de cada periodo. (3) Mercado español. (4) Variación in-teranual en %. Para los años, variación dic/dic. (5) Variación porcentual a lo largo del periodo transcurrido del año. Fuente: Banco Central Europeo y Banco de España.

El BoE mantiene los tipos y el programa de compra de activos

El Comité de Política Monetaria del Banco de Inglaterra (BoE), en su reunión del 9 de mayo, decidió mantener el tipo de interés oficial (“Official Bank Rate”) en el 0,50%, vigente des-de el 2 de noviembre de 2017 (la primera subida de tipos desde el 6 de diciembre de 2007), y con-

Mercados financieros y contexto económico internacional 5

tinuar con los programas de compra de deuda pública y de deuda corporativa, que ascienden a 435.000 y 10.000 millones de libras esterlinas, respectivamente. Según el BoE, la decisión de mantener los tipos ha estado motivada por el menor crecimiento económico en el primer trimestre y por las perspectivas menos favorables para el gasto de los hogares. El BoJ mantiene los tipos de interés y los planes de estímulo monetario

El Banco de Japón (BoJ), en su reunión de los días 26 y 27 de abril, decidió mantener el tipo negativo aplicable a las cuentas corrientes que las entidades financieras mantienen en el ban-co (-0,1%). Asimismo, el BoJ decidió mantener sin cambios su programa de compra de activos, mediante el cual se amplía la base monetaria a un ritmo anual de unos 80 billones de yenes, y el programa de compra de fondos cotizados (ETFs, exchange-traded funds), hasta un incremento anual en su saldo vivo de 6 billones de yenes.

El BoJ prevé que la economía crezca a un ritmo moderado apoyada por las medidas de es-tímulo, las condiciones financieras favorables y el aumento de la demanda externa por la expan-sión de la economía mundial. Asimismo, la reducida inflación, según los últimos datos, ha obliga-do a la entidad a dejar de considerar como probable la consecución del objetivo de inflación del 2% en 2019.

-1

0

1

2

3

4

5

6

7

05 06 07 08 09 10 11 12 13 14 15 16 17 18

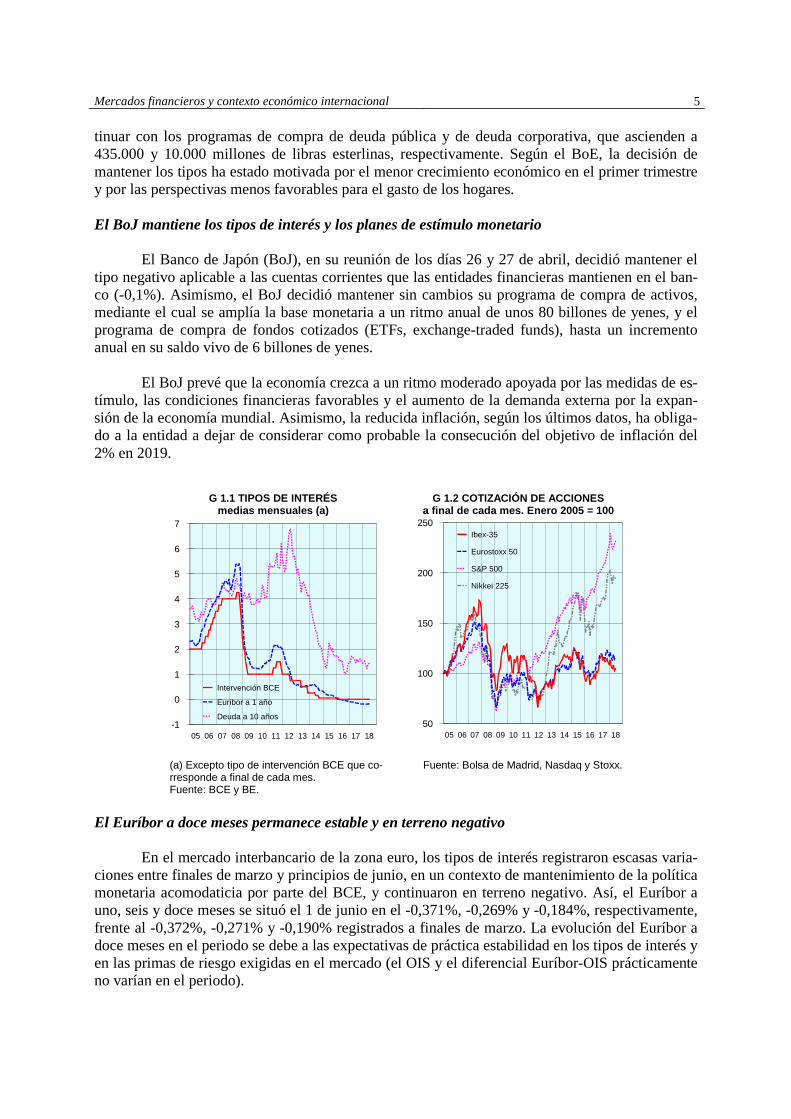

Intervención BCE

Euribor a 1 año

Deuda a 10 años

G 1.1 TIPOS DE INTERÉSmedias mensuales (a)

50

100

150

200

250

05 06 07 08 09 10 11 12 13 14 15 16 17 18

Ibex-35

Eurostoxx 50

S&P 500

Nikkei 225

G 1.2 COTIZACIÓN DE ACCIONESa final de cada mes. Enero 2005 = 100

(a) Excepto tipo de intervención BCE que co-rresponde a final de cada mes. Fuente: BCE y BE.

Fuente: Bolsa de Madrid, Nasdaq y Stoxx.

El Euríbor a doce meses permanece estable y en terreno negativo

En el mercado interbancario de la zona euro, los tipos de interés registraron escasas varia-ciones entre finales de marzo y principios de junio, en un contexto de mantenimiento de la política monetaria acomodaticia por parte del BCE, y continuaron en terreno negativo. Así, el Euríbor a uno, seis y doce meses se situó el 1 de junio en el -0,371%, -0,269% y -0,184%, respectivamente, frente al -0,372%, -0,271% y -0,190% registrados a finales de marzo. La evolución del Euríbor a doce meses en el periodo se debe a las expectativas de práctica estabilidad en los tipos de interés y en las primas de riesgo exigidas en el mercado (el OIS y el diferencial Euríbor-OIS prácticamente no varían en el periodo).

6 Ministerio de Economía y Empresa / Informe de Coyuntura Económica / mayo 2018

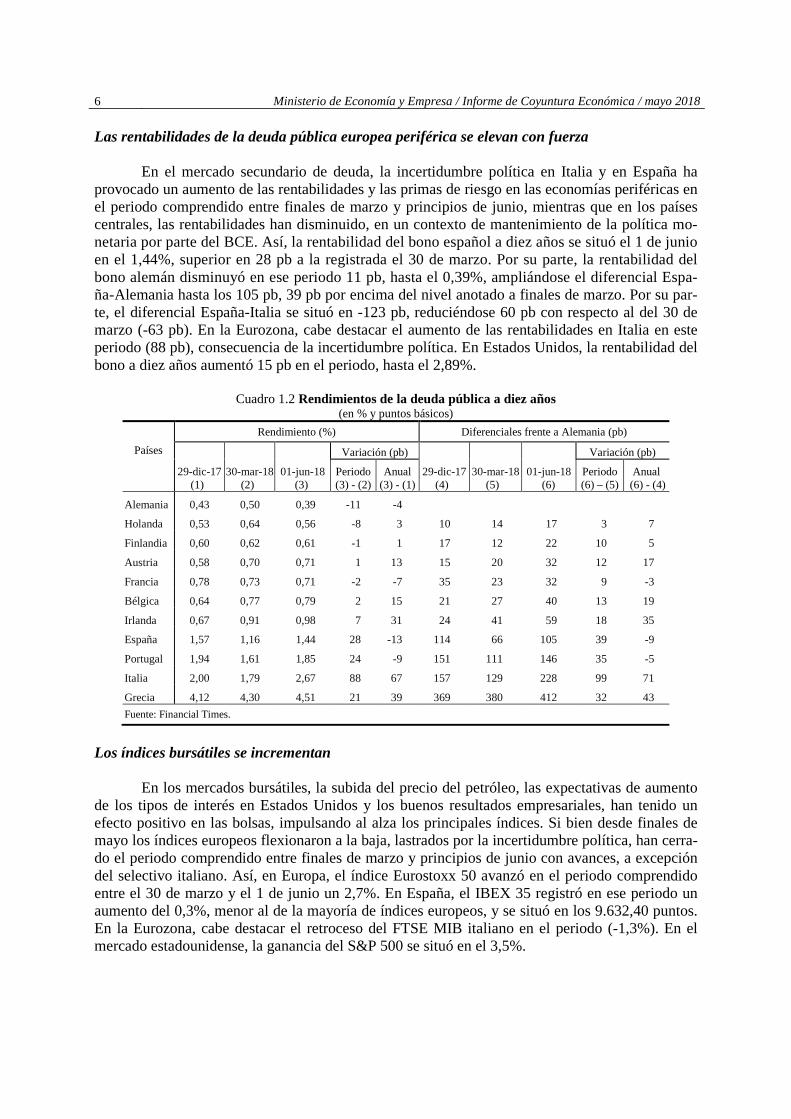

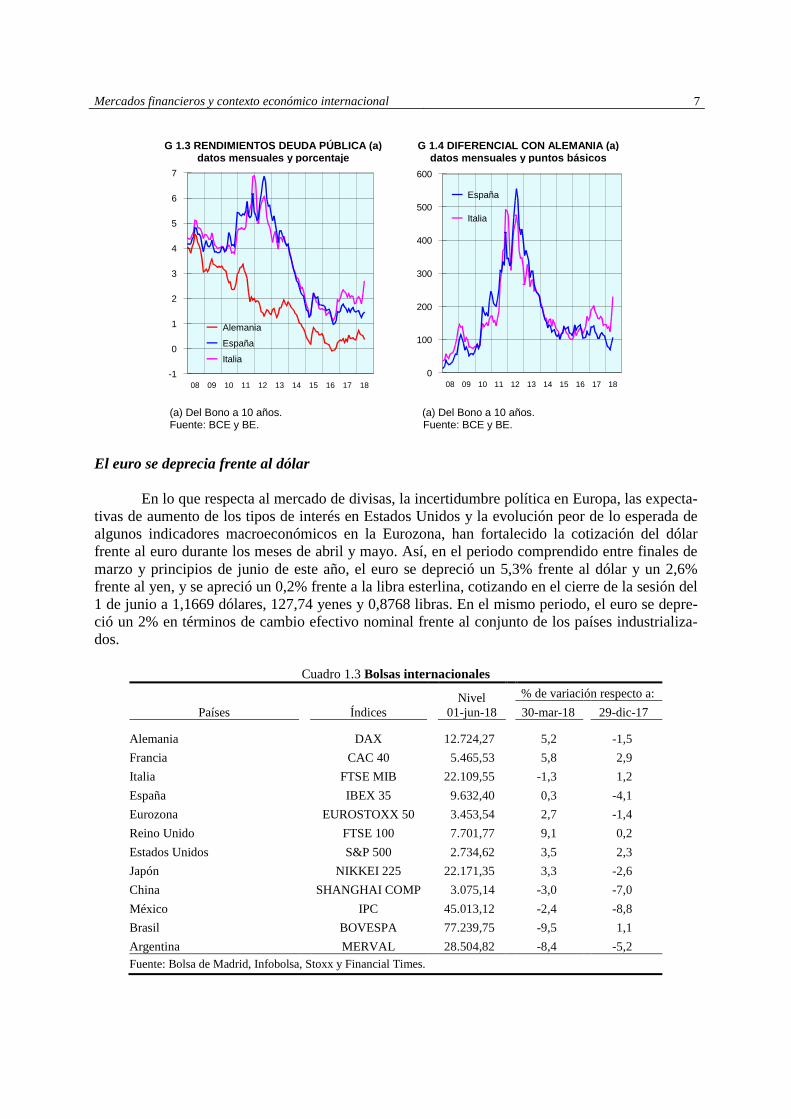

Las rentabilidades de la deuda pública europea periférica se elevan con fuerza

En el mercado secundario de deuda, la incertidumbre política en Italia y en España ha provocado un aumento de las rentabilidades y las primas de riesgo en las economías periféricas en el periodo comprendido entre finales de marzo y principios de junio, mientras que en los países centrales, las rentabilidades han disminuido, en un contexto de mantenimiento de la política mo-netaria por parte del BCE. Así, la rentabilidad del bono español a diez años se situó el 1 de junio en el 1,44%, superior en 28 pb a la registrada el 30 de marzo. Por su parte, la rentabilidad del bono alemán disminuyó en ese periodo 11 pb, hasta el 0,39%, ampliándose el diferencial Espa-ña-Alemania hasta los 105 pb, 39 pb por encima del nivel anotado a finales de marzo. Por su par-te, el diferencial España-Italia se situó en -123 pb, reduciéndose 60 pb con respecto al del 30 de marzo (-63 pb). En la Eurozona, cabe destacar el aumento de las rentabilidades en Italia en este periodo (88 pb), consecuencia de la incertidumbre política. En Estados Unidos, la rentabilidad del bono a diez años aumentó 15 pb en el periodo, hasta el 2,89%.

Cuadro 1.2 Rendimientos de la deuda pública a diez años (en % y puntos básicos)

Países

Rendimiento (%) Diferenciales frente a Alemania (pb)

29-dic-17 30-mar-18 01-jun-18

Variación (pb)

29-dic-17 30-mar-18 01-jun-18

Variación (pb)

Periodo Anual Periodo Anual (1) (2) (3) (3) - (2) (3) - (1) (4) (5) (6) (6) – (5) (6) - (4)

Alemania 0,43 0,50 0,39 -11 -4

Holanda 0,53 0,64 0,56 -8 3 10 14 17 3 7

Finlandia 0,60 0,62 0,61 -1 1 17 12 22 10 5

Austria 0,58 0,70 0,71 1 13 15 20 32 12 17

Francia 0,78 0,73 0,71 -2 -7 35 23 32 9 -3

Bélgica 0,64 0,77 0,79 2 15 21 27 40 13 19

Irlanda 0,67 0,91 0,98 7 31 24 41 59 18 35

España 1,57 1,16 1,44 28 -13 114 66 105 39 -9

Portugal 1,94 1,61 1,85 24 -9 151 111 146 35 -5

Italia 2,00 1,79 2,67 88 67 157 129 228 99 71

Grecia 4,12 4,30 4,51 21 39 369 380 412 32 43

Fuente: Financial Times.

Los índices bursátiles se incrementan

En los mercados bursátiles, la subida del precio del petróleo, las expectativas de aumento de los tipos de interés en Estados Unidos y los buenos resultados empresariales, han tenido un efecto positivo en las bolsas, impulsando al alza los principales índices. Si bien desde finales de mayo los índices europeos flexionaron a la baja, lastrados por la incertidumbre política, han cerra-do el periodo comprendido entre finales de marzo y principios de junio con avances, a excepción del selectivo italiano. Así, en Europa, el índice Eurostoxx 50 avanzó en el periodo comprendido entre el 30 de marzo y el 1 de junio un 2,7%. En España, el IBEX 35 registró en ese periodo un aumento del 0,3%, menor al de la mayoría de índices europeos, y se situó en los 9.632,40 puntos. En la Eurozona, cabe destacar el retroceso del FTSE MIB italiano en el periodo (-1,3%). En el mercado estadounidense, la ganancia del S&P 500 se situó en el 3,5%.

Mercados financieros y contexto económico internacional 7

-1

0

1

2

3

4

5

6

7

08 09 10 11 12 13 14 15 16 17 18

Alemania

España

Italia

G 1.3 RENDIMIENTOS DEUDA PÚBLICA (a)datos mensuales y porcentaje

0

100

200

300

400

500

600

08 09 10 11 12 13 14 15 16 17 18

España

Italia

G 1.4 DIFERENCIAL CON ALEMANIA (a)datos mensuales y puntos básicos

(a) Del Bono a 10 años. Fuente: BCE y BE.

(a) Del Bono a 10 años. Fuente: BCE y BE.

El euro se deprecia frente al dólar

En lo que respecta al mercado de divisas, la incertidumbre política en Europa, las expecta-tivas de aumento de los tipos de interés en Estados Unidos y la evolución peor de lo esperada de algunos indicadores macroeconómicos en la Eurozona, han fortalecido la cotización del dólar frente al euro durante los meses de abril y mayo. Así, en el periodo comprendido entre finales de marzo y principios de junio de este año, el euro se depreció un 5,3% frente al dólar y un 2,6% frente al yen, y se apreció un 0,2% frente a la libra esterlina, cotizando en el cierre de la sesión del 1 de junio a 1,1669 dólares, 127,74 yenes y 0,8768 libras. En el mismo periodo, el euro se depre-ció un 2% en términos de cambio efectivo nominal frente al conjunto de los países industrializa-dos.

Cuadro 1.3 Bolsas internacionales

Nivel 01-jun-18

% de variación respecto a:

Países Índices 30-mar-18 29-dic-17

Alemania DAX 12.724,27 5,2 -1,5

Francia CAC 40 5.465,53 5,8 2,9

Italia FTSE MIB 22.109,55 -1,3 1,2

España IBEX 35 9.632,40 0,3 -4,1

Eurozona EUROSTOXX 50 3.453,54 2,7 -1,4

Reino Unido FTSE 100 7.701,77 9,1 0,2

Estados Unidos S&P 500 2.734,62 3,5 2,3

Japón NIKKEI 225 22.171,35 3,3 -2,6

China SHANGHAI COMP 3.075,14 -3,0 -7,0

México IPC 45.013,12 -2,4 -8,8

Brasil BOVESPA 77.239,75 -9,5 1,1

Argentina MERVAL 28.504,82 -8,4 -5,2 Fuente: Bolsa de Madrid, Infobolsa, Stoxx y Financial Times.

8 Ministerio de Economía y Empresa / Informe de Coyuntura Económica / mayo 2018

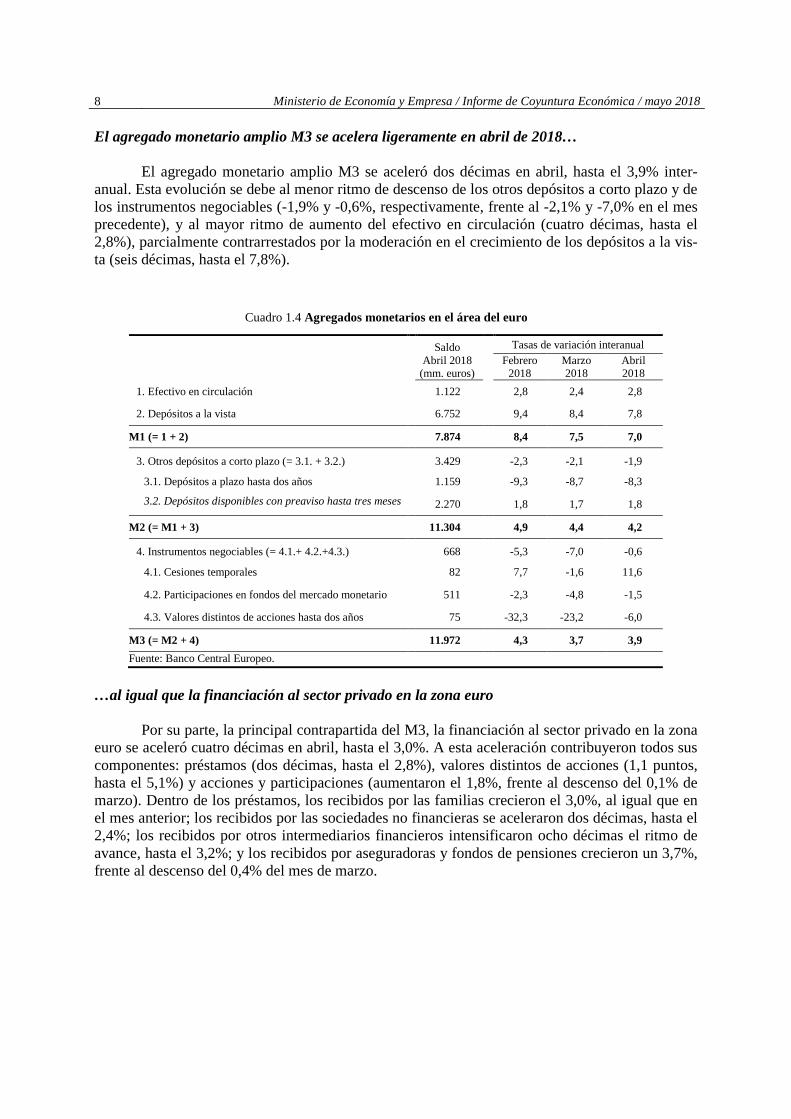

El agregado monetario amplio M3 se acelera ligeramente en abril de 2018…

El agregado monetario amplio M3 se aceleró dos décimas en abril, hasta el 3,9% inter-anual. Esta evolución se debe al menor ritmo de descenso de los otros depósitos a corto plazo y de los instrumentos negociables (-1,9% y -0,6%, respectivamente, frente al -2,1% y -7,0% en el mes precedente), y al mayor ritmo de aumento del efectivo en circulación (cuatro décimas, hasta el 2,8%), parcialmente contrarrestados por la moderación en el crecimiento de los depósitos a la vis-ta (seis décimas, hasta el 7,8%).

Cuadro 1.4 Agregados monetarios en el área del euro

Saldo

Abril 2018 (mm. euros)

Tasas de variación interanual

Febrero 2018

Marzo 2018

Abril 2018

1. Efectivo en circulación 1.122 2,8 2,4 2,8

2. Depósitos a la vista 6.752 9,4 8,4 7,8

M1 (= 1 + 2) 7.874 8,4 7,5 7,0

3. Otros depósitos a corto plazo (= 3.1. + 3.2.) 3.429 -2,3 -2,1 -1,9

3.1. Depósitos a plazo hasta dos años 1.159 -9,3 -8,7 -8,3

3.2. Depósitos disponibles con preaviso hasta tres meses 2.270 1,8 1,7 1,8

M2 (= M1 + 3) 11.304 4,9 4,4 4,2

4. Instrumentos negociables (= 4.1.+ 4.2.+4.3.) 668 -5,3 -7,0 -0,6

4.1. Cesiones temporales 82 7,7 -1,6 11,6

4.2. Participaciones en fondos del mercado monetario 511 -2,3 -4,8 -1,5

4.3. Valores distintos de acciones hasta dos años 75 -32,3 -23,2 -6,0

M3 (= M2 + 4) 11.972 4,3 3,7 3,9

Fuente: Banco Central Europeo.

…al igual que la financiación al sector privado en la zona euro

Por su parte, la principal contrapartida del M3, la financiación al sector privado en la zona euro se aceleró cuatro décimas en abril, hasta el 3,0%. A esta aceleración contribuyeron todos sus componentes: préstamos (dos décimas, hasta el 2,8%), valores distintos de acciones (1,1 puntos, hasta el 5,1%) y acciones y participaciones (aumentaron el 1,8%, frente al descenso del 0,1% de marzo). Dentro de los préstamos, los recibidos por las familias crecieron el 3,0%, al igual que en el mes anterior; los recibidos por las sociedades no financieras se aceleraron dos décimas, hasta el 2,4%; los recibidos por otros intermediarios financieros intensificaron ocho décimas el ritmo de avance, hasta el 3,2%; y los recibidos por aseguradoras y fondos de pensiones crecieron un 3,7%, frente al descenso del 0,4% del mes de marzo.

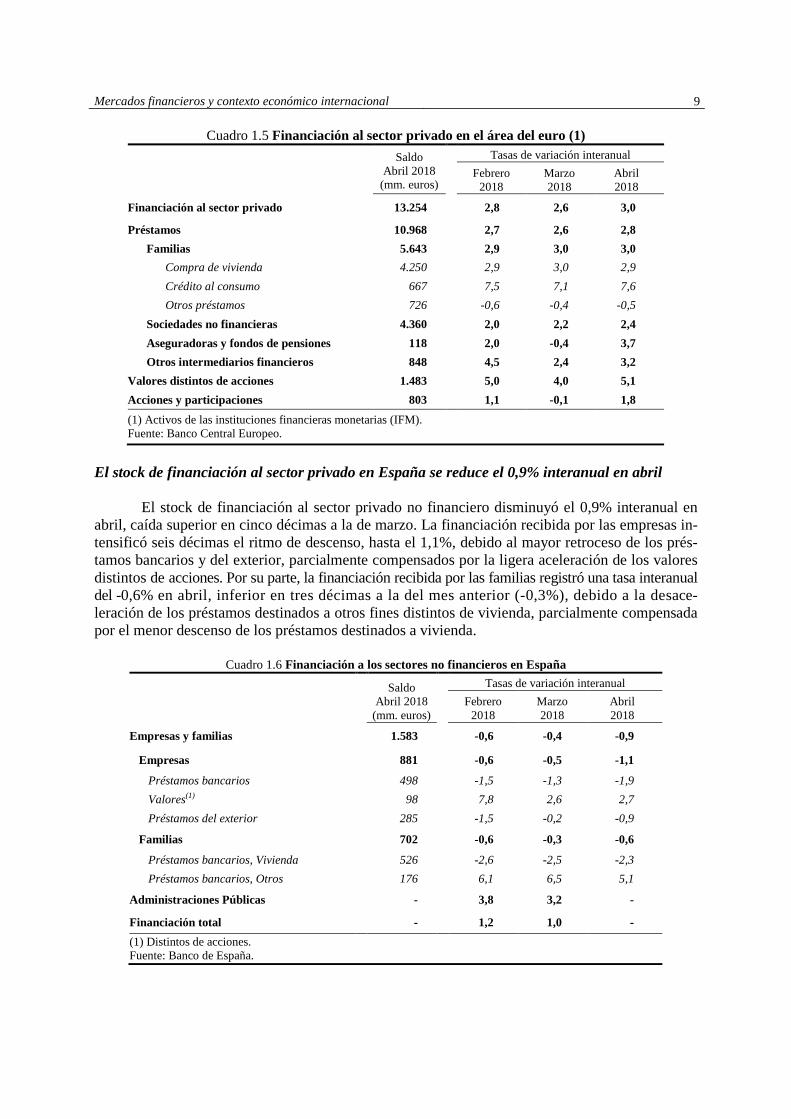

Mercados financieros y contexto económico internacional 9

Cuadro 1.5 Financiación al sector privado en el área del euro (1)

Saldo

Abril 2018 (mm. euros)

Tasas de variación interanual

Febrero 2018

Marzo 2018

Abril 2018

Financiación al sector privado 13.254 2,8 2,6 3,0

Préstamos 10.968 2,7 2,6 2,8

Familias 5.643 2,9 3,0 3,0

Compra de vivienda 4.250 2,9 3,0 2,9

Crédito al consumo 667 7,5 7,1 7,6

Otros préstamos 726 -0,6 -0,4 -0,5

Sociedades no financieras 4.360 2,0 2,2 2,4

Aseguradoras y fondos de pensiones 118 2,0 -0,4 3,7

Otros intermediarios financieros 848 4,5 2,4 3,2

Valores distintos de acciones 1.483 5,0 4,0 5,1

Acciones y participaciones 803 1,1 -0,1 1,8

(1) Activos de las instituciones financieras monetarias (IFM). Fuente: Banco Central Europeo.

El stock de financiación al sector privado en España se reduce el 0,9% interanual en abril

El stock de financiación al sector privado no financiero disminuyó el 0,9% interanual en abril, caída superior en cinco décimas a la de marzo. La financiación recibida por las empresas in-tensificó seis décimas el ritmo de descenso, hasta el 1,1%, debido al mayor retroceso de los prés-tamos bancarios y del exterior, parcialmente compensados por la ligera aceleración de los valores distintos de acciones. Por su parte, la financiación recibida por las familias registró una tasa interanual del -0,6% en abril, inferior en tres décimas a la del mes anterior (-0,3%), debido a la desace-leración de los préstamos destinados a otros fines distintos de vivienda, parcialmente compensada por el menor descenso de los préstamos destinados a vivienda.

Cuadro 1.6 Financiación a los sectores no financieros en España

Saldo Abril 2018 (mm. euros)

Tasas de variación interanual

Febrero 2018

Marzo 2018

Abril 2018

Empresas y familias 1.583 -0,6 -0,4 -0,9

Empresas 881 -0,6 -0,5 -1,1

Préstamos bancarios 498 -1,5 -1,3 -1,9

Valores(1) 98 7,8 2,6 2,7

Préstamos del exterior 285 -1,5 -0,2 -0,9

Familias 702 -0,6 -0,3 -0,6

Préstamos bancarios, Vivienda 526 -2,6 -2,5 -2,3

Préstamos bancarios, Otros 176 6,1 6,5 5,1

Administraciones Públicas - 3,8 3,2 -

Financiación total - 1,2 1,0 -

(1) Distintos de acciones. Fuente: Banco de España.

10 Ministerio de Economía y Empresa / Informe de Coyuntura Económica / mayo 2018

60

80

100

120

140

05 06 07 08 09 10 11 12 13 14 15 16 17 18

Dólar/Euro

Yen /Euro

Efectivo Euro

G 1.5 TIPOS DE CAMBIOmedias mensuales. Enero 2005 = 100

-10

-5

0

5

10

15

20

25

30

05 06 07 08 09 10 11 12 13 14 15 16 17 18

Socied. no financieras

Familias (total)

Familias (vivienda)

G 1.6 CRÉDITO EN ESPAÑAtasas de variación interanual

Fuente: BCE. Fuente: BE.

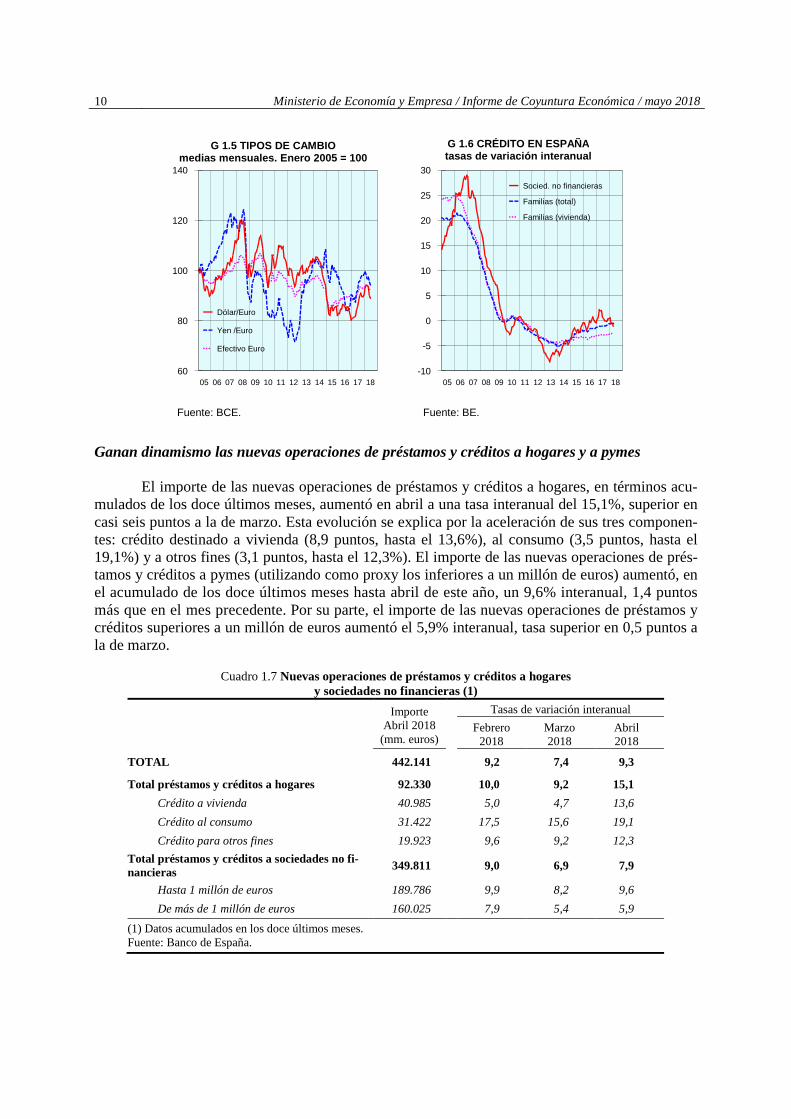

Ganan dinamismo las nuevas operaciones de préstamos y créditos a hogares y a pymes

El importe de las nuevas operaciones de préstamos y créditos a hogares, en términos acu-mulados de los doce últimos meses, aumentó en abril a una tasa interanual del 15,1%, superior en casi seis puntos a la de marzo. Esta evolución se explica por la aceleración de sus tres componen-tes: crédito destinado a vivienda (8,9 puntos, hasta el 13,6%), al consumo (3,5 puntos, hasta el 19,1%) y a otros fines (3,1 puntos, hasta el 12,3%). El importe de las nuevas operaciones de prés-tamos y créditos a pymes (utilizando como proxy los inferiores a un millón de euros) aumentó, en el acumulado de los doce últimos meses hasta abril de este año, un 9,6% interanual, 1,4 puntos más que en el mes precedente. Por su parte, el importe de las nuevas operaciones de préstamos y créditos superiores a un millón de euros aumentó el 5,9% interanual, tasa superior en 0,5 puntos a la de marzo.

Cuadro 1.7 Nuevas operaciones de préstamos y créditos a hogares y sociedades no financieras (1)

Importe

Abril 2018 (mm. euros)

Tasas de variación interanual

Febrero 2018

Marzo 2018

Abril 2018

TOTAL 442.141 9,2 7,4 9,3

Total préstamos y créditos a hogares 92.330 10,0 9,2 15,1

Crédito a vivienda 40.985 5,0 4,7 13,6

Crédito al consumo 31.422 17,5 15,6 19,1

Crédito para otros fines 19.923 9,6 9,2 12,3

Total préstamos y créditos a sociedades no fi-nancieras 349.811 9,0 6,9 7,9

Hasta 1 millón de euros 189.786 9,9 8,2 9,6

De más de 1 millón de euros 160.025 7,9 5,4 5,9

(1) Datos acumulados en los doce últimos meses. Fuente: Banco de España.

Mercados financieros y contexto económico internacional 11

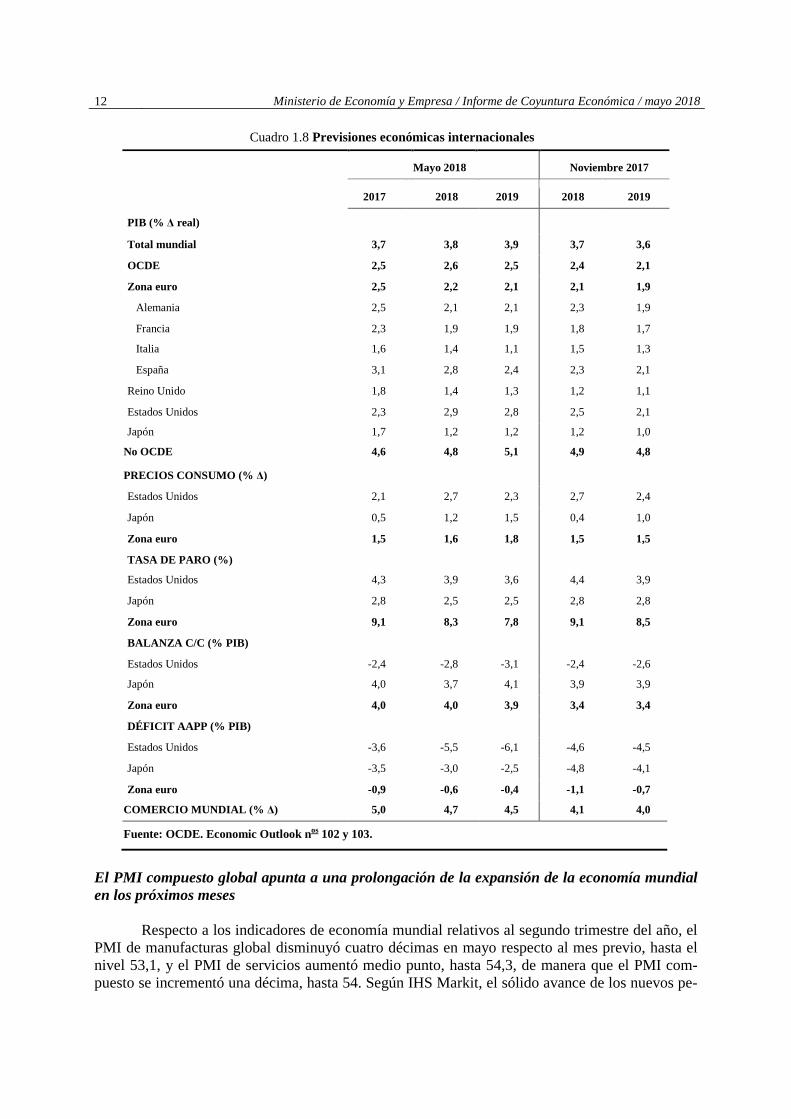

1.2.- Contexto económico internacional La OCDE revisa al alza las previsiones de crecimiento del PIB mundial para 2018 y 2019, has-ta el 3,8% y el 3,9%

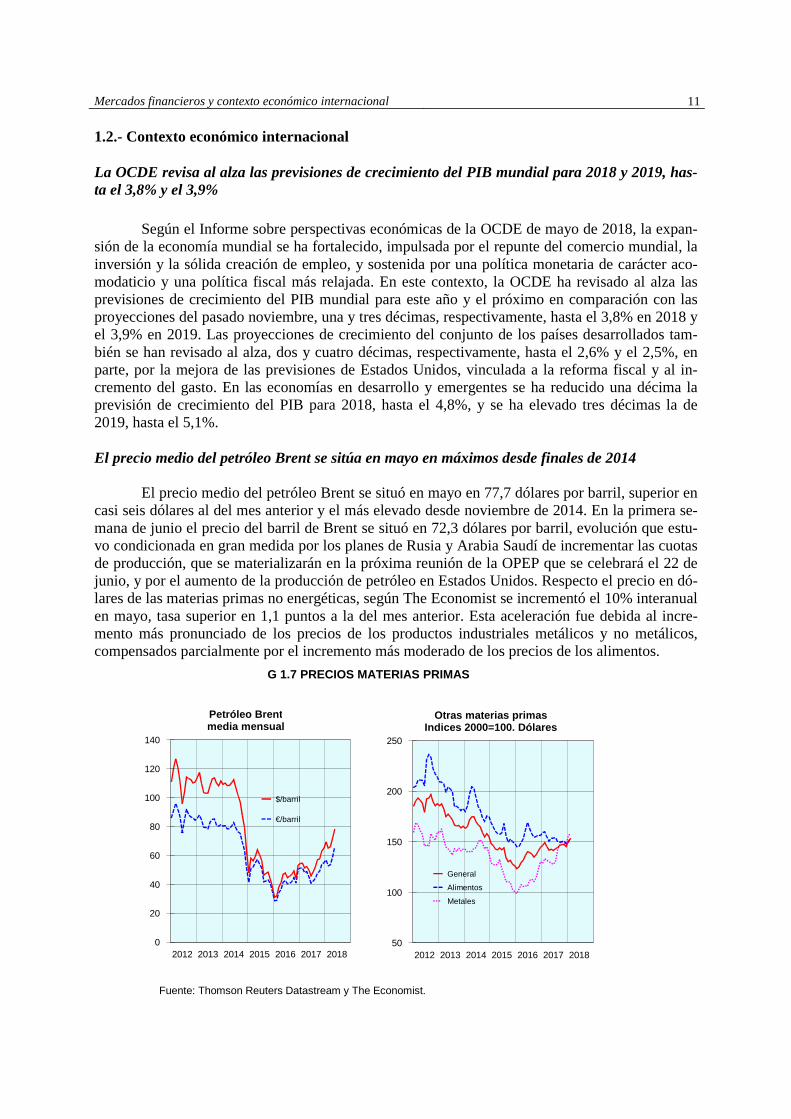

Según el Informe sobre perspectivas económicas de la OCDE de mayo de 2018, la expan-sión de la economía mundial se ha fortalecido, impulsada por el repunte del comercio mundial, la inversión y la sólida creación de empleo, y sostenida por una política monetaria de carácter aco-modaticio y una política fiscal más relajada. En este contexto, la OCDE ha revisado al alza las previsiones de crecimiento del PIB mundial para este año y el próximo en comparación con las proyecciones del pasado noviembre, una y tres décimas, respectivamente, hasta el 3,8% en 2018 y el 3,9% en 2019. Las proyecciones de crecimiento del conjunto de los países desarrollados tam-bién se han revisado al alza, dos y cuatro décimas, respectivamente, hasta el 2,6% y el 2,5%, en parte, por la mejora de las previsiones de Estados Unidos, vinculada a la reforma fiscal y al in-cremento del gasto. En las economías en desarrollo y emergentes se ha reducido una décima la previsión de crecimiento del PIB para 2018, hasta el 4,8%, y se ha elevado tres décimas la de 2019, hasta el 5,1%. El precio medio del petróleo Brent se sitúa en mayo en máximos desde finales de 2014

El precio medio del petróleo Brent se situó en mayo en 77,7 dólares por barril, superior en casi seis dólares al del mes anterior y el más elevado desde noviembre de 2014. En la primera se-mana de junio el precio del barril de Brent se situó en 72,3 dólares por barril, evolución que estu-vo condicionada en gran medida por los planes de Rusia y Arabia Saudí de incrementar las cuotas de producción, que se materializarán en la próxima reunión de la OPEP que se celebrará el 22 de junio, y por el aumento de la producción de petróleo en Estados Unidos. Respecto el precio en dó-lares de las materias primas no energéticas, según The Economist se incrementó el 10% interanual en mayo, tasa superior en 1,1 puntos a la del mes anterior. Esta aceleración fue debida al incre-mento más pronunciado de los precios de los productos industriales metálicos y no metálicos, compensados parcialmente por el incremento más moderado de los precios de los alimentos.

G 1.7 PRECIOS MATERIAS PRIMAS

0

20

40

60

80

100

120

140

2012 2013 2014 2015 2016 2017 2018

$/barril

€/barril

Petróleo Brentmedia mensual

50

100

150

200

250

2012 2013 2014 2015 2016 2017 2018

General

Alimentos

Metales

Otras materias primasIndices 2000=100. Dólares

Fuente: Thomson Reuters Datastream y The Economist.

12 Ministerio de Economía y Empresa / Informe de Coyuntura Económica / mayo 2018

Cuadro 1.8 Previsiones económicas internacionales

Mayo 2018 Noviembre 2017

2017 2018 2019 2018 2019

PIB (% ∆ real)

Total mundial 3,7 3,8 3,9 3,7 3,6

OCDE 2,5 2,6 2,5 2,4 2,1

Zona euro 2,5 2,2 2,1 2,1 1,9

Alemania 2,5 2,1 2,1 2,3 1,9

Francia 2,3 1,9 1,9 1,8 1,7

Italia 1,6 1,4 1,1 1,5 1,3

España 3,1 2,8 2,4 2,3 2,1

Reino Unido 1,8 1,4 1,3 1,2 1,1

Estados Unidos 2,3 2,9 2,8 2,5 2,1

Japón 1,7 1,2 1,2 1,2 1,0

No OCDE 4,6 4,8 5,1 4,9 4,8

PRECIOS CONSUMO (% ∆)

Estados Unidos 2,1 2,7 2,3 2,7 2,4

Japón 0,5 1,2 1,5 0,4 1,0

Zona euro 1,5 1,6 1,8 1,5 1,5

TASA DE PARO (%)

Estados Unidos 4,3 3,9 3,6 4,4 3,9

Japón 2,8 2,5 2,5 2,8 2,8

Zona euro 9,1 8,3 7,8 9,1 8,5

BALANZA C/C (% PIB)

Estados Unidos -2,4 -2,8 -3,1 -2,4 -2,6

Japón 4,0 3,7 4,1 3,9 3,9

Zona euro 4,0 4,0 3,9 3,4 3,4

DÉFICIT AAPP (% PIB)

Estados Unidos -3,6 -5,5 -6,1 -4,6 -4,5

Japón -3,5 -3,0 -2,5 -4,8 -4,1

Zona euro -0,9 -0,6 -0,4 -1,1 -0,7

COMERCIO MUNDIAL (% ∆) 5,0 4,7 4,5 4,1 4,0

Fuente: OCDE. Economic Outlook nos 102 y 103.

El PMI compuesto global apunta a una prolongación de la expansión de la economía mundial en los próximos meses Respecto a los indicadores de economía mundial relativos al segundo trimestre del año, el PMI de manufacturas global disminuyó cuatro décimas en mayo respecto al mes previo, hasta el nivel 53,1, y el PMI de servicios aumentó medio punto, hasta 54,3, de manera que el PMI com-puesto se incrementó una décima, hasta 54. Según IHS Markit, el sólido avance de los nuevos pe-

Mercados financieros y contexto económico internacional 13

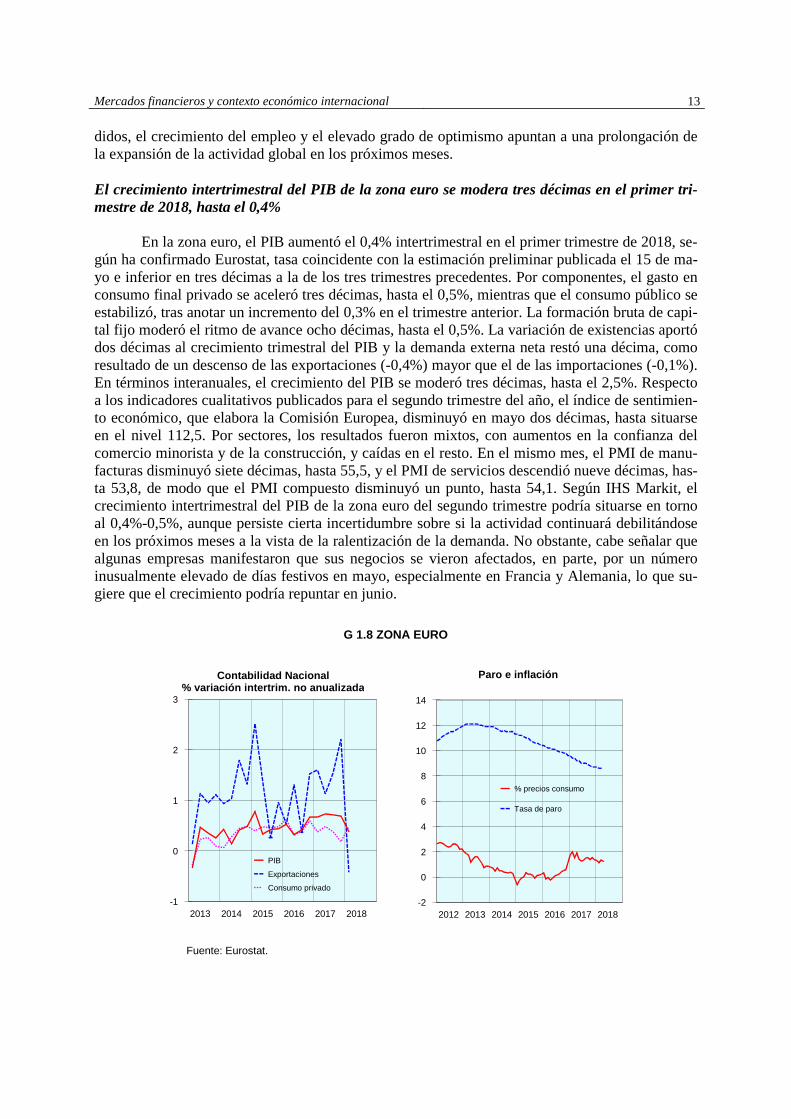

didos, el crecimiento del empleo y el elevado grado de optimismo apuntan a una prolongación de la expansión de la actividad global en los próximos meses. El crecimiento intertrimestral del PIB de la zona euro se modera tres décimas en el primer tri-mestre de 2018, hasta el 0,4% En la zona euro, el PIB aumentó el 0,4% intertrimestral en el primer trimestre de 2018, se-gún ha confirmado Eurostat, tasa coincidente con la estimación preliminar publicada el 15 de ma-yo e inferior en tres décimas a la de los tres trimestres precedentes. Por componentes, el gasto en consumo final privado se aceleró tres décimas, hasta el 0,5%, mientras que el consumo público se estabilizó, tras anotar un incremento del 0,3% en el trimestre anterior. La formación bruta de capi-tal fijo moderó el ritmo de avance ocho décimas, hasta el 0,5%. La variación de existencias aportó dos décimas al crecimiento trimestral del PIB y la demanda externa neta restó una décima, como resultado de un descenso de las exportaciones (-0,4%) mayor que el de las importaciones (-0,1%). En términos interanuales, el crecimiento del PIB se moderó tres décimas, hasta el 2,5%. Respecto a los indicadores cualitativos publicados para el segundo trimestre del año, el índice de sentimien-to económico, que elabora la Comisión Europea, disminuyó en mayo dos décimas, hasta situarse en el nivel 112,5. Por sectores, los resultados fueron mixtos, con aumentos en la confianza del comercio minorista y de la construcción, y caídas en el resto. En el mismo mes, el PMI de manu-facturas disminuyó siete décimas, hasta 55,5, y el PMI de servicios descendió nueve décimas, has-ta 53,8, de modo que el PMI compuesto disminuyó un punto, hasta 54,1. Según IHS Markit, el crecimiento intertrimestral del PIB de la zona euro del segundo trimestre podría situarse en torno al 0,4%-0,5%, aunque persiste cierta incertidumbre sobre si la actividad continuará debilitándose en los próximos meses a la vista de la ralentización de la demanda. No obstante, cabe señalar que algunas empresas manifestaron que sus negocios se vieron afectados, en parte, por un número inusualmente elevado de días festivos en mayo, especialmente en Francia y Alemania, lo que su-giere que el crecimiento podría repuntar en junio.

G 1.8 ZONA EURO

-1

0

1

2

3

2013 2014 2015 2016 2017 2018

PIB

Exportaciones

Consumo privado

Contabilidad Nacional% variación intertrim. no anualizada

-2

0

2

4

6

8

10

12

14

2012 2013 2014 2015 2016 2017 2018

% precios consumo

Tasa de paro

Paro e inflación

Fuente: Eurostat.

14 Ministerio de Economía y Empresa / Informe de Coyuntura Económica / mayo 2018

El PIB de Alemania se desacelera tres décimas en el primer trimestre de 2018, hasta el 0,3% in-tertrimestral,…

En Alemania, el PIB aumentó el 0,3% intertrimestral en el primer trimestre de 2018, tres décimas menos que en el último trimestre de 2017. Por componentes, el gasto en consumo final de los hogares se aceleró, mientras que el gasto en consumo final de las Administraciones Públi-cas anotó el primer retroceso en casi cinco años. La formación bruta de capital fijo intensificó el ritmo de avance, impulsada por la inversión en equipo y en construcción. La variación de existen-cias detrajo una décima al avance trimestral del PIB, al igual que la demanda externa, registrando caídas tanto las exportaciones como las importaciones. En términos interanuales, el PIB se incre-mentó en el primer trimestre el 1,6%, con datos originales, y el 2,3%, con datos ajustados de ca-lendario y de estacionalidad (2,9% en el cuarto trimestre de 2017). Por otra parte, los indicadores cualitativos más recientes flexionaron a la baja. El PMI de manufacturas disminuyó en mayo 1,2 puntos, hasta 56,9, y el PMI de servicios, nueve décimas, hasta 52,1, dando lugar a un retroceso de 1,2 puntos del PMI compuesto, hasta 53,4, el nivel más bajo desde septiembre de 2016. …y el PIB de Francia, medio punto, hasta el 0,2% intertrimestral

En Francia, el PIB se incrementó en el primer trimestre de 2018 el 0,2% intertrimestral, tasa inferior en medio punto a la del trimestre anterior. El crecimiento del gasto en consumo final de las familias se moderó, mientras que el público mantuvo el mismo ritmo de avance que en el trimestre previo. La formación bruta de capital fijo también se desaceleró debido, principalmente, a la fuerte ralentización de la inversión de las empresas no financieras. Las contribuciones de la variación de existencias y de la demanda externa neta al crecimiento trimestral del PIB fueron nu-las, registrando descensos tanto las exportaciones como las importaciones. En términos interanua-les, el PIB se incrementó el 2,2% (2,8% en el cuarto trimestre de 2017). El tono de los indicadores cualitativos más recientes es mixto. El PMI de manufacturas aumentó en mayo seis décimas, hasta 54,4, mientras que el PMI de servicios retrocedió 3,1 puntos, hasta 54,3. Como resultado, el PMI compuesto empeoró 2,7 puntos, hasta 54,2. Según IHS Markit, estos datos señalan que el creci-miento de la actividad del sector privado de mayo ha sido el más débil desde enero de 2017. Se modera una décima el crecimiento intertrimestral del PIB de Italia en el primer trimestre, hasta el 0,3%

En Italia, el PIB aumentó el 0,3% intertrimestral en el primer trimestre de 2018, una déci-ma menos que en el trimestre previo. El gasto privado en consumo final se recuperó y el consumo público se mantuvo estable. Por el contrario, la formación bruta de capital fijo anotó el primer re-troceso en un año, reflejando caídas en maquinaria, equipo y armamento y en construcción resi-dencial, y una estabilización en la no residencial. La variación de existencias aportó siete décimas al crecimiento trimestral del PIB, y la demanda externa neta detrajo cuatro décimas, debido a una caída más pronunciada de las exportaciones que de las importaciones. En comparación con el mismo período del año anterior, el PIB creció el 1,4%, dos décimas menos que en el cuarto tri-mestre de 2017. Los indicadores cualitativos más recientes mostraron tendencias dispares. El PMI de manufacturas retrocedió ocho décimas en mayo, hasta 52,7, el menor nivel en año y medio, mientras que el PMI de servicios aumentó medio punto, hasta 53,1, si bien el grado de confianza de los empresarios del sector servicios fue el menor en dos años, lastrado por una demanda más débil y una mayor incertidumbre política.

Mercados financieros y contexto económico internacional 15

El PIB de Reino Unido atenúa tres décimas el ritmo de avance intertrimestral en el primer tri-mestre de 2018, hasta el 0,1% Fuera de la zona euro, en Reino Unido, el PIB aumentó el 0,1% intertrimestral en el pri-mer trimestre de 2018, tasa inferior en tres décimas a la del trimestre previo. El ritmo de avance del gasto en consumo final de las familias se moderó, mientras que el del consumo público se in-tensificó. La formación bruta de capital fijo se desaceleró, en parte, por el ligero retroceso de la inversión empresarial, tras aumentar en el trimestre previo. La variación de existencias restó cua-tro décimas al crecimiento trimestral del PIB y la contribución de la demanda externa neta fue nu-la, con retrocesos similares de las exportaciones y de las importaciones. En términos interanuales, el PIB creció el 1,2%, dos décimas menos que en el cuarto trimestre de 2017. Por otra parte, los indicadores cualitativos más recientes señalan cierta mejora. El PMI de manufacturas avanzó me-dio punto en mayo, hasta 54,4, y el PMI de servicios aumentó 1,2 puntos, hasta 54,6. Según IHS Markit, estos resultados apuntan a un crecimiento intertrimestral del PIB en el segundo trimestre de 2018 ligeramente superior al del primer trimestre, en el entorno del 0,3%-0,4%. El PIB de Estados Unidos aumenta el 2,2% en el primer trimestre, siete décimas menos que en el trimestre anterior En Estados Unidos, según la segunda estimación, el PIB aumentó el 2,2% (tasa intertri-mestral anualizada) en el primer trimestre de 2018, tasa inferior en siete décimas a la del cuarto trimestre de 2017. El avance del gasto en consumo privado y del gasto público en consumo e in-versión se moderó. La formación bruta de capital fijo se ralentizó, mostrando sus principales componentes tendencias dispares, acelerándose la inversión no residencial y anotando una caída la residencial. La variación de existencias aportó una décima al crecimiento trimestral del PIB, al igual que la demanda externa neta, resultado esta última de un mayor dinamismo de las exporta-ciones que de las importaciones. En términos interanuales, el PIB se aceleró dos décimas, hasta el 2,8%. En cuanto a los indicadores del mercado laboral, en mayo se crearon en Estados Unidos 223.000 empleos en el sector privado no agrícola, más de lo esperado, tras el incremento de 159.000 empleos en el mes anterior. El empleo continuó aumentando en la mayoría de los secto-res, correspondiendo los mayores incrementos a comercio minorista, servicios sanitarios y cons-trucción. Los datos de empleo de marzo se revisaron al alza y los de abril, a la baja, de modo que en los tres últimos meses (marzo, abril y mayo) se crearon 202.000 puestos de trabajo respecto a los tres meses anteriores. En mayo, la tasa de paro disminuyó una décima con respecto al mes an-terior, situándose en el 3,8%, y el salario por hora aumentó el 2,7% respecto a un año antes. En cuanto a los indicadores cualitativos, el PMI de manufacturas descendió una décima en mayo, hasta 56,4, el segundo mayor nivel desde septiembre de 2014, y el PMI de servicios se incrementó 2,2 puntos, hasta 56,8. Como resultado, el PMI compuesto aumentó 1,7 puntos, hasta 56,6, el ni-vel más elevado desde abril de 2015. Según IHS Markit, estos resultados son consistentes con un crecimiento de la economía estadounidense del 3,5% (tasa intertrimestral anualizada) en el segun-do trimestre de 2018. El PIB de Japón se contrae el 0,2% intertrimestral en el primer trimestre de 2018, el primer re-troceso desde finales de 2015 En Japón, el PIB disminuyó el 0,2% intertrimestral en el primer trimestre de 2018, lo que supone el primer descenso desde finales de 2015, frente al ligero avance, 0,1%, del cuarto trimes-tre de 2017. Por componentes, el gasto en consumo final se desaceleró dos décimas, hasta estabi-lizarse, y la formación bruta de capital retrocedió el 0,3%, después de estancarse en el periodo previo, registrando caídas la inversión residencial (-2,1%) y, en menor medida, la no residencial

16 Ministerio de Economía y Empresa / Informe de Coyuntura Económica / mayo 2018

(-0,1%). El gasto público se mantuvo inalterado, tras anotar una ligera caída, del 0,1%, en el tri-mestre anterior. La variación de existencias detrajo una décima al crecimiento trimestral del PIB, mientras que la demanda externa aportó una décima, debido a un crecimiento de las exportaciones (0,6%) superior al de las importaciones (0,3%). En términos interanuales, el PIB se incrementó el 1%, ocho décimas menos que en el cuarto trimestre de 2017. El PMI de manufacturas se situó en mayo en 52,8, inferior en un punto al de abril, y el PMI de servicios se situó en 51, un punto y medio inferior al del mes previo. El PMI compuesto descendió 1,4 puntos, hasta 51,7, continuan-do en mayo la senda expansiva, si bien señala una moderación del ritmo de crecimiento. Los PMI compuestos de Rusia, India y Brasil flexionan a la baja

El PMI de manufacturas y el PMI no manufacturero de China, elaborados por la Oficina Nacional de Estadística, aumentaron medio punto en mayo, hasta situarse en 51,9 y 54,6, respec-tivamente. En Rusia, el PMI de manufacturas disminuyó 1,5 puntos, hasta 49,8, reflejando el pri-mer deterioro en el sector de las manufacturas desde julio de 2016, y el PMI de servicios disminu-yó 1,4 puntos, hasta 54,1. Como resultado, el PMI compuesto descendió 1,5 puntos, hasta 53,4, si bien sigue señalando un sólido ritmo de crecimiento del sector privado. En India, el PMI de manu-facturas retrocedió cuatro décimas, hasta 51,2, y el PMI de servicios disminuyó 1,8 puntos, hasta 49,6. Como consecuencia, el PMI compuesto se redujo 1,5 puntos, hasta 50,4, reflejando un ligero estancamiento de la actividad del sector privado. En Brasil, el PMI de manufacturas perdió 1,6 puntos, hasta 50,7, el nivel más bajo en diez meses, y el PMI de servicios disminuyó medio punto, hasta 49,5, de forma que el PMI compuesto se redujo nueve décimas, hasta 49,7, señalando la primera caída de la actividad del sector privado en lo que va de año.

-10

-5

0

5

10

15

20

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Brasil

China

G 1.9 PIB ECONOMÍAS EMERGENTESvariación anual en %

Fuente: Thomson Reuters Datastream.

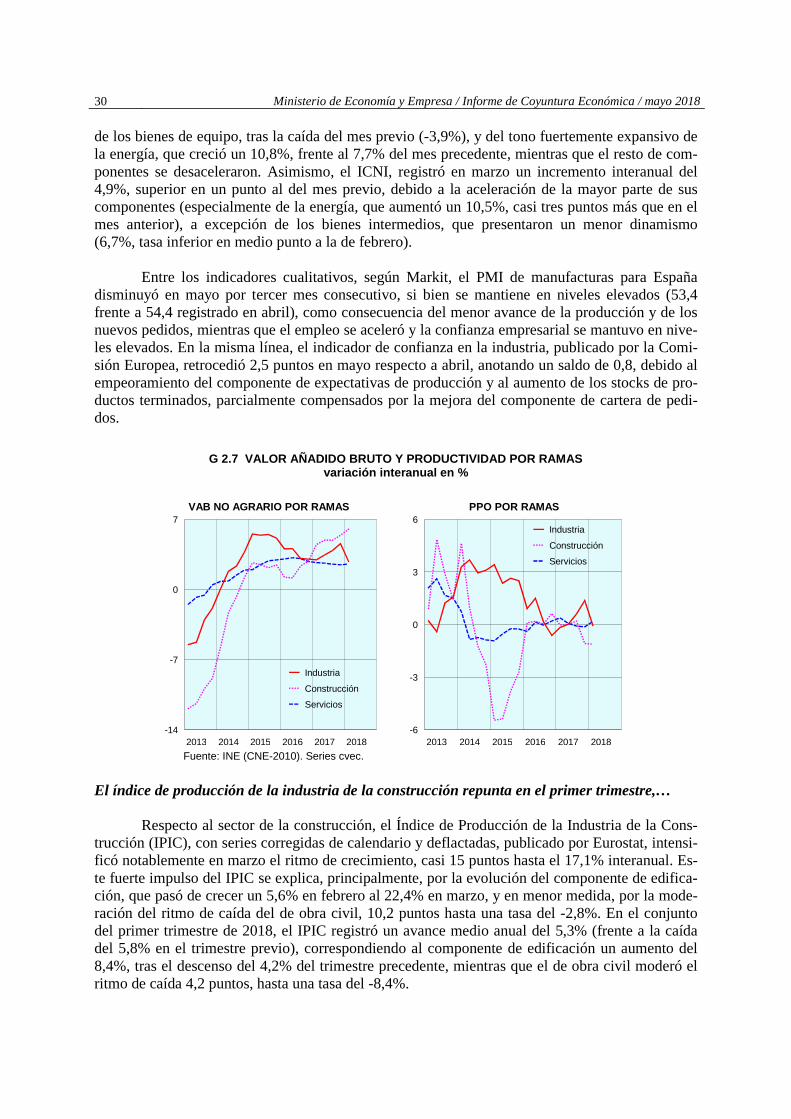

2.- DEMANDA Y PRODUCCIÓN

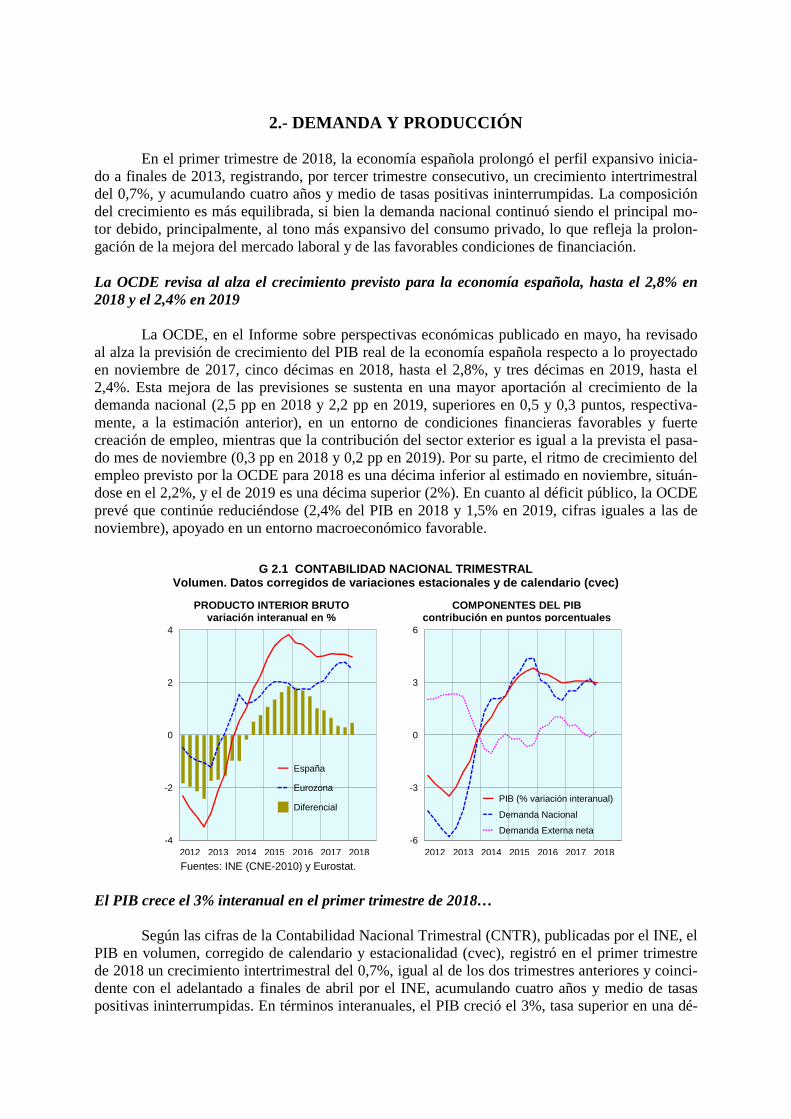

En el primer trimestre de 2018, la economía española prolongó el perfil expansivo inicia-do a finales de 2013, registrando, por tercer trimestre consecutivo, un crecimiento intertrimestral del 0,7%, y acumulando cuatro años y medio de tasas positivas ininterrumpidas. La composición del crecimiento es más equilibrada, si bien la demanda nacional continuó siendo el principal mo-tor debido, principalmente, al tono más expansivo del consumo privado, lo que refleja la prolon-gación de la mejora del mercado laboral y de las favorables condiciones de financiación. La OCDE revisa al alza el crecimiento previsto para la economía española, hasta el 2,8% en 2018 y el 2,4% en 2019 La OCDE, en el Informe sobre perspectivas económicas publicado en mayo, ha revisado al alza la previsión de crecimiento del PIB real de la economía española respecto a lo proyectado en noviembre de 2017, cinco décimas en 2018, hasta el 2,8%, y tres décimas en 2019, hasta el 2,4%. Esta mejora de las previsiones se sustenta en una mayor aportación al crecimiento de la demanda nacional (2,5 pp en 2018 y 2,2 pp en 2019, superiores en 0,5 y 0,3 puntos, respectiva-mente, a la estimación anterior), en un entorno de condiciones financieras favorables y fuerte creación de empleo, mientras que la contribución del sector exterior es igual a la prevista el pasa-do mes de noviembre (0,3 pp en 2018 y 0,2 pp en 2019). Por su parte, el ritmo de crecimiento del empleo previsto por la OCDE para 2018 es una décima inferior al estimado en noviembre, situán-dose en el 2,2%, y el de 2019 es una décima superior (2%). En cuanto al déficit público, la OCDE prevé que continúe reduciéndose (2,4% del PIB en 2018 y 1,5% en 2019, cifras iguales a las de noviembre), apoyado en un entorno macroeconómico favorable.

G 2.1 CONTABILIDAD NACIONAL TRIMESTRAL Volumen. Datos corregidos de variaciones estacionale s y de calendario (cvec)

-4

-2

0

2

4

2012 2013 2014 2015 2016 2017 2018

España

Eurozona

Diferencial

PRODUCTO INTERIOR BRUTOvariación interanual en %

-6

-3

0

3

6

2012 2013 2014 2015 2016 2017 2018

PIB (% variación interanual)

Demanda Nacional

Demanda Externa neta

COMPONENTES DEL PIBcontribución en puntos porcentuales

Fuentes: INE (CNE-2010) y Eurostat.

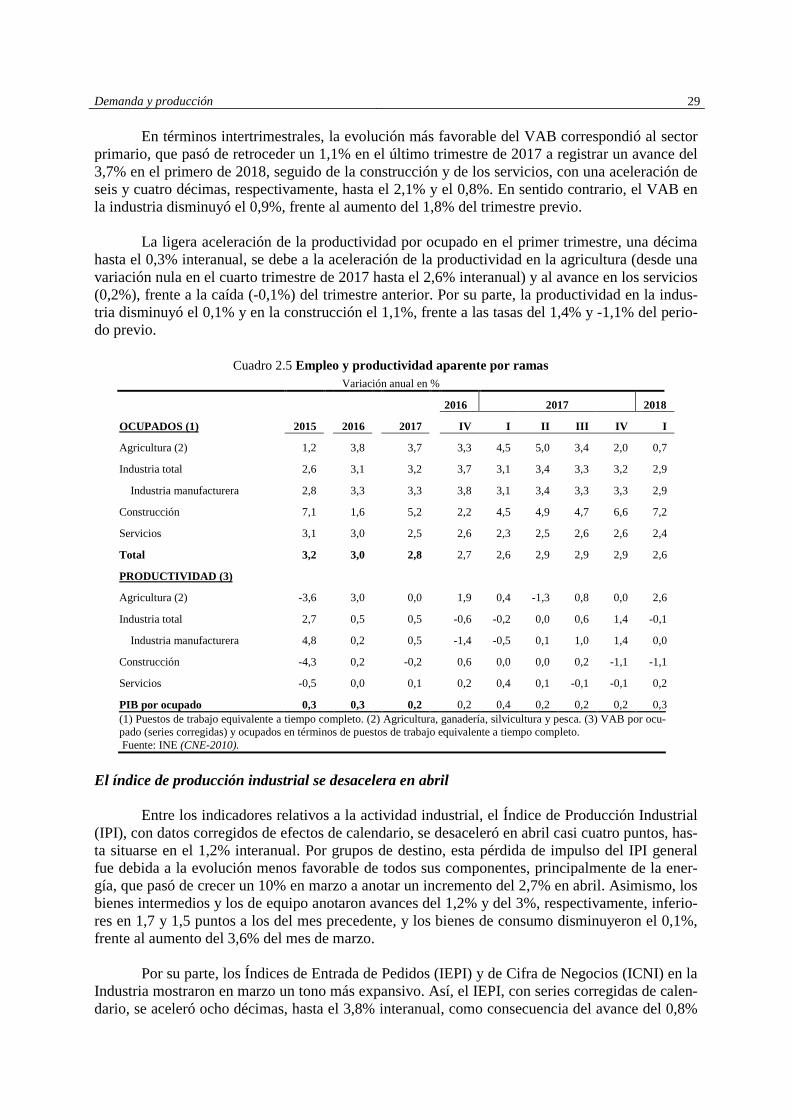

El PIB crece el 3% interanual en el primer trimestre de 2018… Según las cifras de la Contabilidad Nacional Trimestral (CNTR), publicadas por el INE, el PIB en volumen, corregido de calendario y estacionalidad (cvec), registró en el primer trimestre de 2018 un crecimiento intertrimestral del 0,7%, igual al de los dos trimestres anteriores y coinci-dente con el adelantado a finales de abril por el INE, acumulando cuatro años y medio de tasas positivas ininterrumpidas. En términos interanuales, el PIB creció el 3%, tasa superior en una dé-

18 Ministerio de Economía y Empresa / Informe de Coyuntura Económica / mayo 2018

cima a la adelantada por el INE en abril e inferior en una décima a la de los tres trimestres anterio-res. Por su parte, en la Eurozona (UEM-19), según Eurostat, el PIB registró un aumento del 0,4% intertrimestral en el primer trimestre del año, de forma que el diferencial de crecimiento continuó siendo favorable a España, situándose en tres décimas. En tasa interanual, el PIB de la zona euro experimentó un incremento del 2,5%, inferior en medio punto al de España. …con aportaciones positivas tanto de la demanda nacional como de la demanda externa neta El crecimiento económico continúa apoyado en la demanda nacional, cuya contribución al avance interanual del PIB ha disminuido cuatro décimas en el primer trimestre, hasta 2,8 pp, mientras que la demanda externa neta ha aportado al crecimiento 0,2 pp, tras restar una décima en el trimestre anterior. En línea con la evolución del PIB, el ritmo intertrimestral de aumento del empleo, en términos de puestos de trabajo equivalente a tiempo completo, se mantuvo inalterado en el 0,5%, mientras que se moderó tres décimas el ritmo de crecimiento interanual, hasta el 2,6%, creándose entre principios de 2017 y principios de 2018 un total de 465.900 empleos netos. Como consecuencia de la evolución del PIB y del empleo, el ritmo de avance interanual de la producti-vidad por ocupado del total de la economía se incrementó una décima en el primer trimestre de 2018, situándose en el 0,3%. Los indicadores de actividad global para España señalan la prolongación del dinamismo de la actividad económica Los indicadores cualitativos coyunturales de actividad global más recientes señalan que la actividad económica continúa creciendo a un ritmo elevado. Así, el PMI compuesto de actividad global para España, elaborado por Markit, alcanzó en mayo el nivel 55,9, superior en medio punto al del mes anterior y por encima del de la zona euro (54,1), debido a la aceleración de la actividad en los servicios, parcialmente contrarrestada por el menor dinamismo de la industria. Por su parte, el Índice de Sentimiento Económico (ISE), elaborado por la Comisión Europea, retrocedió en ma-yo 1,2 puntos respecto al mes previo, hasta el nivel 109,4 (media 1990-2017=100), como conse-cuencia del descenso de la confianza en la industria y en el comercio minorista, mientras que me-joró en la construcción, en los servicios y, en menor medida, la del consumidor. En la zona euro, el ISE disminuyó dos décimas en mayo respecto a abril, hasta alcanzar el valor 112,5, ampliándo-se el diferencial desfavorable para España un punto, hasta 3,1. Adicionalmente, el indicador com-puesto adelantado de actividad para España, diseñado por la OCDE para anticipar puntos de infle-xión en la actividad económica en relación con la tendencia, se situó en marzo en el nivel 99,8 por segundo mes consecutivo, muy próximo a su media a largo plazo y al del conjunto de países de la OCDE, y cuatro décimas por debajo del anotado en la Eurozona (100,2).

Respecto a los indicadores cuantitativos, el Índice de Cifra de Negocios Empresarial, con datos corregidos del efecto calendario, se aceleró 1,5 puntos en marzo, hasta el 6,9% interanual, como consecuencia del tono más expansivo de la cifra de negocios en la mayor parte de los secto-res, a excepción del de suministro de energía eléctrica y agua, saneamiento y gestión de residuos, en el que se desaceleró 2,6 puntos, hasta registrar una tasa de variación nula. La rama de indus-trias extractivas y manufactureras creció un 4,9%, un punto más que en el mes precedente; la de servicios no financieros de mercado intensificó el ritmo de crecimiento medio punto, hasta el 6,7%; y el comercio registró un avance del 7,1%, dos décimas superior al de febrero. Por su parte, las ventas totales en las grandes empresas, medidas a población constante y deflactadas, con series cvec, mantuvieron estabilizado el ritmo de crecimiento interanual en marzo en el 3,9%, debido a que el tono más expansivo de las ventas interiores (3,5%, tasa superior en una décima a la del mes precedente), compensó la ligera desaceleración de las exportaciones, dos décimas hasta el 5,7%.

Demanda y producción 19

Por el contrario, las importaciones anotaron un crecimiento interanual del 4,9%, superior en 2,2 puntos al del mes previo. 2.1.-Agregados de demanda nacional Entre los componentes de la demanda nacional, en el primer trimestre de 2018 destaca, principalmente, el mayor dinamismo del consumo privado, mientras que el consumo público y la inversión presentaron un crecimiento más moderado que en el trimestre precedente.

Cuadro 2.1 Contabilidad Nacional Trimestral Variación en %, volumen encadenado referencia 2010, datos corregidos de efectos estacionales y de calendario

interanual intertrimestral

2015 2016 2017 II-17 III-17 IV-17 I-18 IV-17 I-18

DEMANDA

Gasto en consumo final 2,8 2,5 2,2 2,2 2,1 2,5 2,6 0,5 0,7

− Consumo privado 3,0 3,0 2,4 2,4 2,4 2,5 2,8 0,6 0,7

− Consumo público 2,1 0,8 1,6 1,5 1,4 2,4 1,9 0,4 0,5

Formación bruta de capital fijo 6,5 3,3 5,0 3,9 5,6 5,6 3,5 0,7 0,8

− Bienes de equipo (1) 11,6 4,9 6,1 3,9 6,6 7,7 2,2 0,9 -1,6

− Construcción 3,8 2,4 4,6 4,3 5,1 4,8 4,7 1,0 2,4

− Productos propiedad intelectual 4,4 2,7 3,7 2,9 5,0 3,3 2,9 -0,5 1,0

Variación de existencias (2) 0,4 0,0 0,1 0,0 0,2 0,1 0,1 0,0 0,0

Demanda nacional (2) 3,9 2,5 2,8 2,5 3,0 3,2 2,8 0,6 0,7

Exportaciones bienes y servicios 4,2 4,8 5,0 4,5 5,6 4,4 3,2 0,3 1,3

−Exportaciones de bienes (fob) 3,9 3,1 5,0 3,1 5,7 5,3 1,9 0,6 0,2

−Exportaciones de servicios 4,9 8,8 5,1 7,8 5,5 2,3 6,2 -0,4 3,8

Importaciones bienes y servicios 5,9 2,7 4,7 3,1 5,9 5,2 2,8 0,0 1,3

− Importaciones de bienes (fob) 6,1 1,3 5,0 2,9 6,5 6,2 2,3 0,3 0,8

− Importaciones de servicios 5,2 9,3 3,0 3,7 3,3 1,4 5,0 -1,3 3,7

Demanda externa neta (2) -0,4 0,7 0,3 0,6 0,1 -0,1 0,2 0,1 0,0

OFERTA

Agricultura (3) -2,4 6,9 3,7 3,7 4,2 2,0 3,3 -1,1 3,7

Industria. Total 5,4 3,6 3,7 3,4 3,9 4,6 2,8 1,8 -0,9

− Industria Manufacturera 7,8 3,5 3,8 3,5 4,3 4,7 2,9 1,7 -1,0

Construcción 2,4 1,9 4,9 4,9 4,9 5,4 6,0 1,5 2,1

Servicios 2,6 3,0 2,6 2,6 2,5 2,5 2,5 0,4 0,8

PIB pm 3,4 3,3 3,1 3,1 3,1 3,1 3,0 0,7 0,7

PIB a precios corrientes 4,1 3,6 4,0 4,1 4,1 4,3 4,3 1,4 0,6 (1) Bienes de equipo y activos cultivados. (2) Contribución al crecimiento del PIB en puntos porcentuales. (3) Agricul-tura, ganadería, silvicultura y pesca. Fuente: INE (CNE-2010).

20 Ministerio de Economía y Empresa / Informe de Coyuntura Económica / mayo 2018

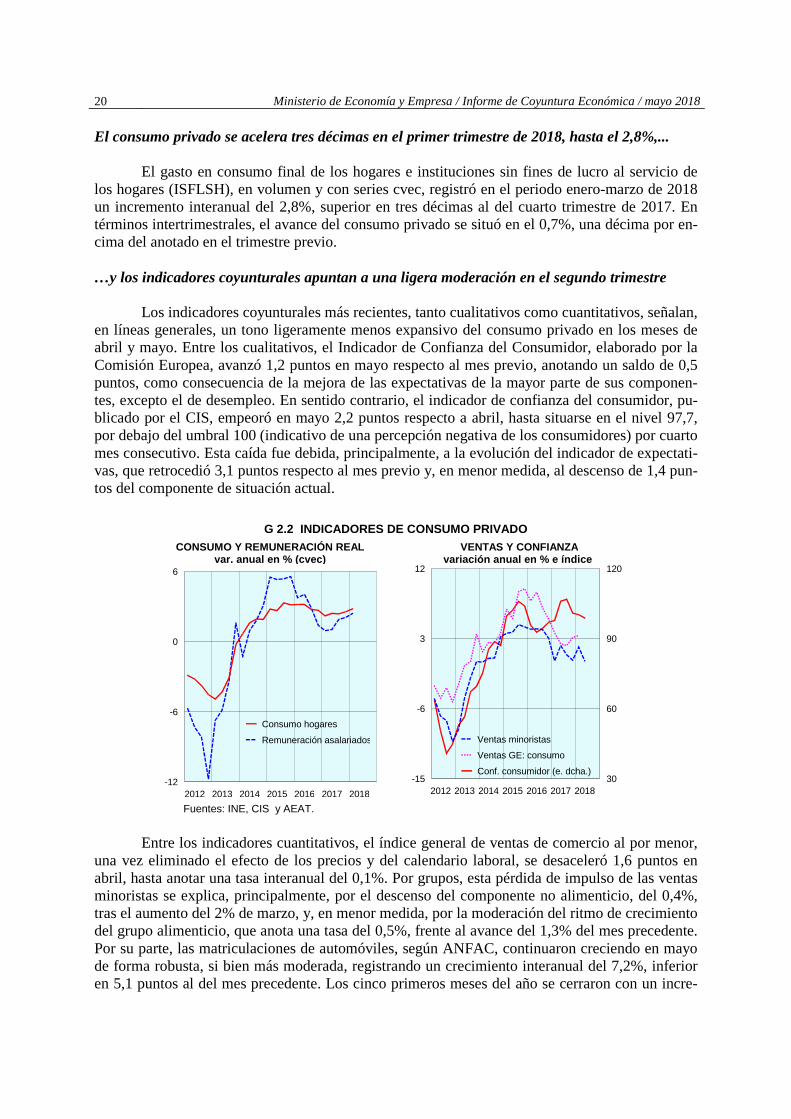

El consumo privado se acelera tres décimas en el primer trimestre de 2018, hasta el 2,8%,... El gasto en consumo final de los hogares e instituciones sin fines de lucro al servicio de los hogares (ISFLSH), en volumen y con series cvec, registró en el periodo enero-marzo de 2018 un incremento interanual del 2,8%, superior en tres décimas al del cuarto trimestre de 2017. En términos intertrimestrales, el avance del consumo privado se situó en el 0,7%, una décima por en-cima del anotado en el trimestre previo. …y los indicadores coyunturales apuntan a una ligera moderación en el segundo trimestre

Los indicadores coyunturales más recientes, tanto cualitativos como cuantitativos, señalan, en líneas generales, un tono ligeramente menos expansivo del consumo privado en los meses de abril y mayo. Entre los cualitativos, el Indicador de Confianza del Consumidor, elaborado por la Comisión Europea, avanzó 1,2 puntos en mayo respecto al mes previo, anotando un saldo de 0,5 puntos, como consecuencia de la mejora de las expectativas de la mayor parte de sus componen-tes, excepto el de desempleo. En sentido contrario, el indicador de confianza del consumidor, pu-blicado por el CIS, empeoró en mayo 2,2 puntos respecto a abril, hasta situarse en el nivel 97,7, por debajo del umbral 100 (indicativo de una percepción negativa de los consumidores) por cuarto mes consecutivo. Esta caída fue debida, principalmente, a la evolución del indicador de expectati-vas, que retrocedió 3,1 puntos respecto al mes previo y, en menor medida, al descenso de 1,4 pun-tos del componente de situación actual.

G 2.2 INDICADORES DE CONSUMO PRIVADO

-12

-6

0

6

2012 2013 2014 2015 2016 2017 2018

Consumo hogares

Remuneración asalariados

CONSUMO Y REMUNERACIÓN REAL var. anual en % (cvec)

-15

-6

3

12

30

60

90

120

2012 2013 2014 2015 2016 2017 2018

Ventas minoristas

Ventas GE: consumo

Conf. consumidor (e. dcha.)

VENTAS Y CONFIANZAvariación anual en % e índice

Fuentes: INE, CIS y AEAT.

Entre los indicadores cuantitativos, el índice general de ventas de comercio al por menor,

una vez eliminado el efecto de los precios y del calendario laboral, se desaceleró 1,6 puntos en abril, hasta anotar una tasa interanual del 0,1%. Por grupos, esta pérdida de impulso de las ventas minoristas se explica, principalmente, por el descenso del componente no alimenticio, del 0,4%, tras el aumento del 2% de marzo, y, en menor medida, por la moderación del ritmo de crecimiento del grupo alimenticio, que anota una tasa del 0,5%, frente al avance del 1,3% del mes precedente. Por su parte, las matriculaciones de automóviles, según ANFAC, continuaron creciendo en mayo de forma robusta, si bien más moderada, registrando un crecimiento interanual del 7,2%, inferior en 5,1 puntos al del mes precedente. Los cinco primeros meses del año se cerraron con un incre-

Demanda y producción 21

mento medio anual de las matriculaciones de turismos del 10,1%, superior en 2,8 puntos al del mismo periodo del año anterior.

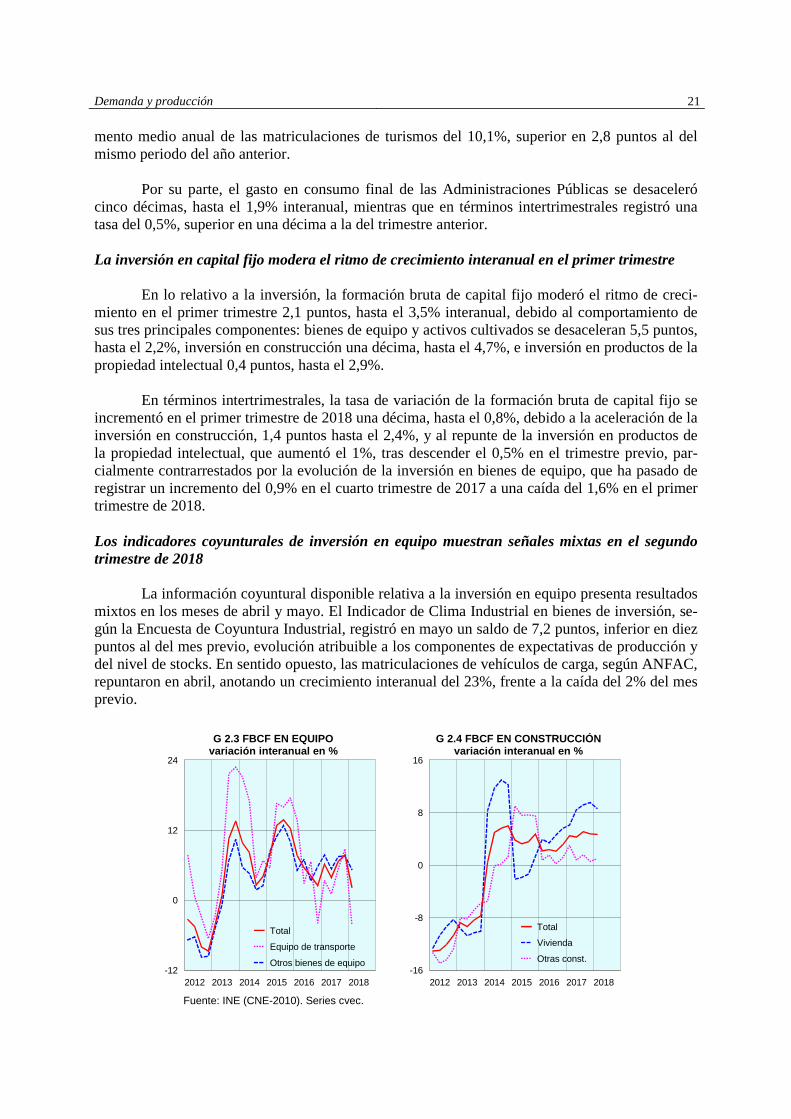

Por su parte, el gasto en consumo final de las Administraciones Públicas se desaceleró cinco décimas, hasta el 1,9% interanual, mientras que en términos intertrimestrales registró una tasa del 0,5%, superior en una décima a la del trimestre anterior. La inversión en capital fijo modera el ritmo de crecimiento interanual en el primer trimestre En lo relativo a la inversión, la formación bruta de capital fijo moderó el ritmo de creci-miento en el primer trimestre 2,1 puntos, hasta el 3,5% interanual, debido al comportamiento de sus tres principales componentes: bienes de equipo y activos cultivados se desaceleran 5,5 puntos, hasta el 2,2%, inversión en construcción una décima, hasta el 4,7%, e inversión en productos de la propiedad intelectual 0,4 puntos, hasta el 2,9%. En términos intertrimestrales, la tasa de variación de la formación bruta de capital fijo se incrementó en el primer trimestre de 2018 una décima, hasta el 0,8%, debido a la aceleración de la inversión en construcción, 1,4 puntos hasta el 2,4%, y al repunte de la inversión en productos de la propiedad intelectual, que aumentó el 1%, tras descender el 0,5% en el trimestre previo, par-cialmente contrarrestados por la evolución de la inversión en bienes de equipo, que ha pasado de registrar un incremento del 0,9% en el cuarto trimestre de 2017 a una caída del 1,6% en el primer trimestre de 2018. Los indicadores coyunturales de inversión en equipo muestran señales mixtas en el segundo trimestre de 2018 La información coyuntural disponible relativa a la inversión en equipo presenta resultados mixtos en los meses de abril y mayo. El Indicador de Clima Industrial en bienes de inversión, se-gún la Encuesta de Coyuntura Industrial, registró en mayo un saldo de 7,2 puntos, inferior en diez puntos al del mes previo, evolución atribuible a los componentes de expectativas de producción y del nivel de stocks. En sentido opuesto, las matriculaciones de vehículos de carga, según ANFAC, repuntaron en abril, anotando un crecimiento interanual del 23%, frente a la caída del 2% del mes previo.

-12

0

12

24

2012 2013 2014 2015 2016 2017 2018

Total

Equipo de transporte

Otros bienes de equipo

G 2.3 FBCF EN EQUIPOvariación interanual en %

-16

-8

0

8

16

2012 2013 2014 2015 2016 2017 2018

Total

Vivienda

Otras const.

G 2.4 FBCF EN CONSTRUCCIÓNvariación interanual en %

Fuente: INE (CNE-2010). Series cvec.

22 Ministerio de Economía y Empresa / Informe de Coyuntura Económica / mayo 2018

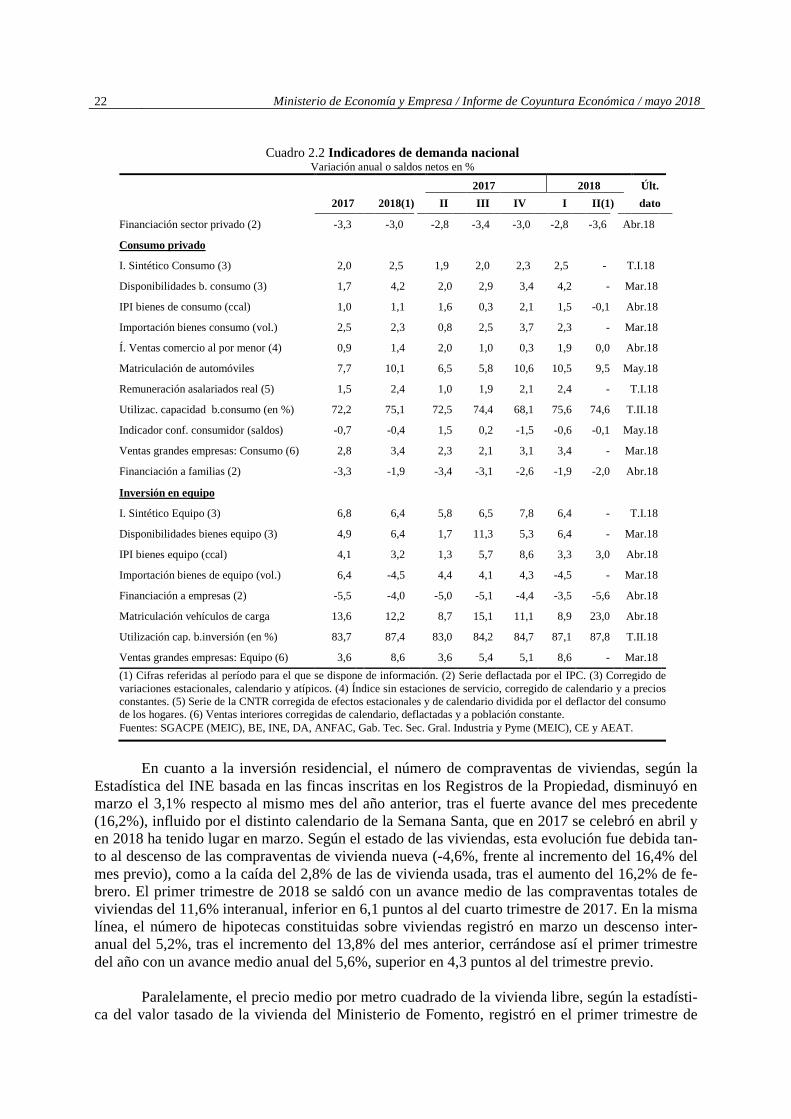

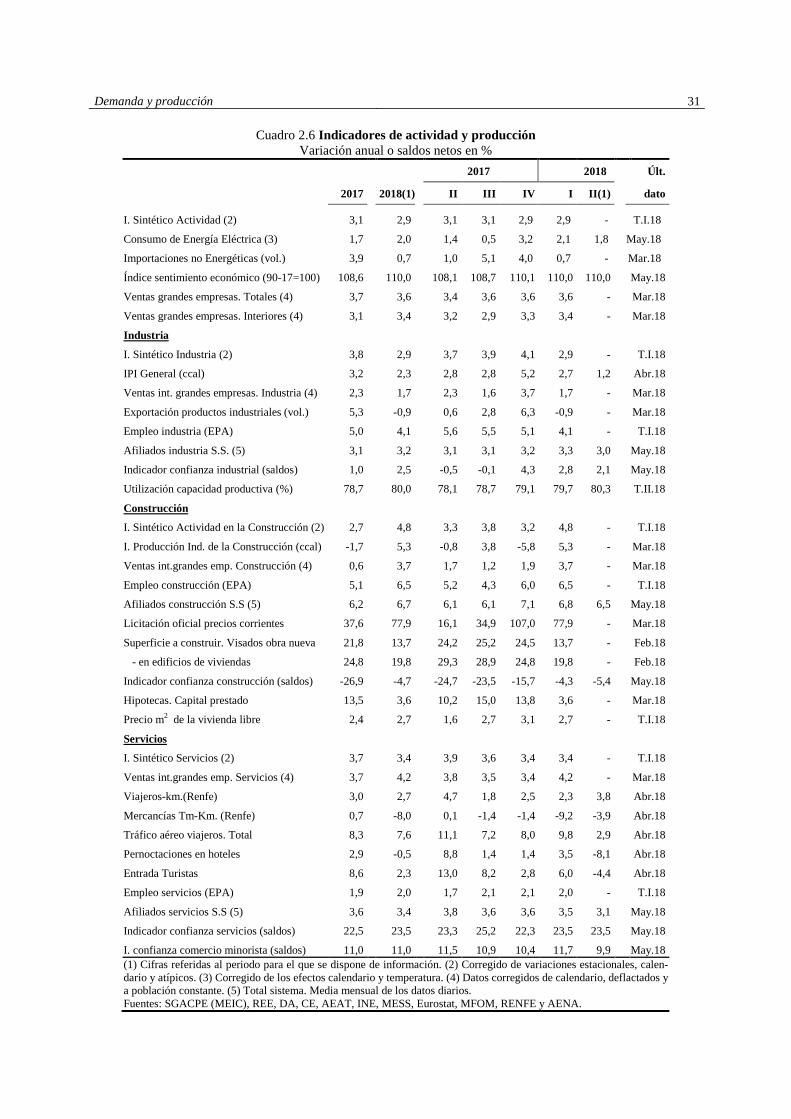

Cuadro 2.2 Indicadores de demanda nacional Variación anual o saldos netos en %

2017 2018 Últ.

2017 2018(1) II III IV I II(1) dato

Financiación sector privado (2) -3,3 -3,0 -2,8 -3,4 -3,0 -2,8 -3,6 Abr.18

Consumo privado

I. Sintético Consumo (3) 2,0 2,5 1,9 2,0 2,3 2,5 - T.I.18

Disponibilidades b. consumo (3) 1,7 4,2 2,0 2,9 3,4 4,2 - Mar.18

IPI bienes de consumo (ccal) 1,0 1,1 1,6 0,3 2,1 1,5 -0,1 Abr.18

Importación bienes consumo (vol.) 2,5 2,3 0,8 2,5 3,7 2,3 - Mar.18

Í. Ventas comercio al por menor (4) 0,9 1,4 2,0 1,0 0,3 1,9 0,0 Abr.18

Matriculación de automóviles 7,7 10,1 6,5 5,8 10,6 10,5 9,5 May.18

Remuneración asalariados real (5) 1,5 2,4 1,0 1,9 2,1 2,4 - T.I.18

Utilizac. capacidad b.consumo (en %) 72,2 75,1 72,5 74,4 68,1 75,6 74,6 T.II.18

Indicador conf. consumidor (saldos) -0,7 -0,4 1,5 0,2 -1,5 -0,6 -0,1 May.18

Ventas grandes empresas: Consumo (6) 2,8 3,4 2,3 2,1 3,1 3,4 - Mar.18

Financiación a familias (2) -3,3 -1,9 -3,4 -3,1 -2,6 -1,9 -2,0 Abr.18

Inversión en equipo

I. Sintético Equipo (3) 6,8 6,4 5,8 6,5 7,8 6,4 - T.I.18

Disponibilidades bienes equipo (3) 4,9 6,4 1,7 11,3 5,3 6,4 - Mar.18

IPI bienes equipo (ccal) 4,1 3,2 1,3 5,7 8,6 3,3 3,0 Abr.18

Importación bienes de equipo (vol.) 6,4 -4,5 4,4 4,1 4,3 -4,5 - Mar.18

Financiación a empresas (2) -5,5 -4,0 -5,0 -5,1 -4,4 -3,5 -5,6 Abr.18

Matriculación vehículos de carga 13,6 12,2 8,7 15,1 11,1 8,9 23,0 Abr.18

Utilización cap. b.inversión (en %) 83,7 87,4 83,0 84,2 84,7 87,1 87,8 T.II.18

Ventas grandes empresas: Equipo (6) 3,6 8,6 3,6 5,4 5,1 8,6 - Mar.18

(1) Cifras referidas al período para el que se dispone de información. (2) Serie deflactada por el IPC. (3) Corregido de variaciones estacionales, calendario y atípicos. (4) Índice sin estaciones de servicio, corregido de calendario y a precios constantes. (5) Serie de la CNTR corregida de efectos estacionales y de calendario dividida por el deflactor del consumo de los hogares. (6) Ventas interiores corregidas de calendario, deflactadas y a población constante. Fuentes: SGACPE (MEIC), BE, INE, DA, ANFAC, Gab. Tec. Sec. Gral. Industria y Pyme (MEIC), CE y AEAT.

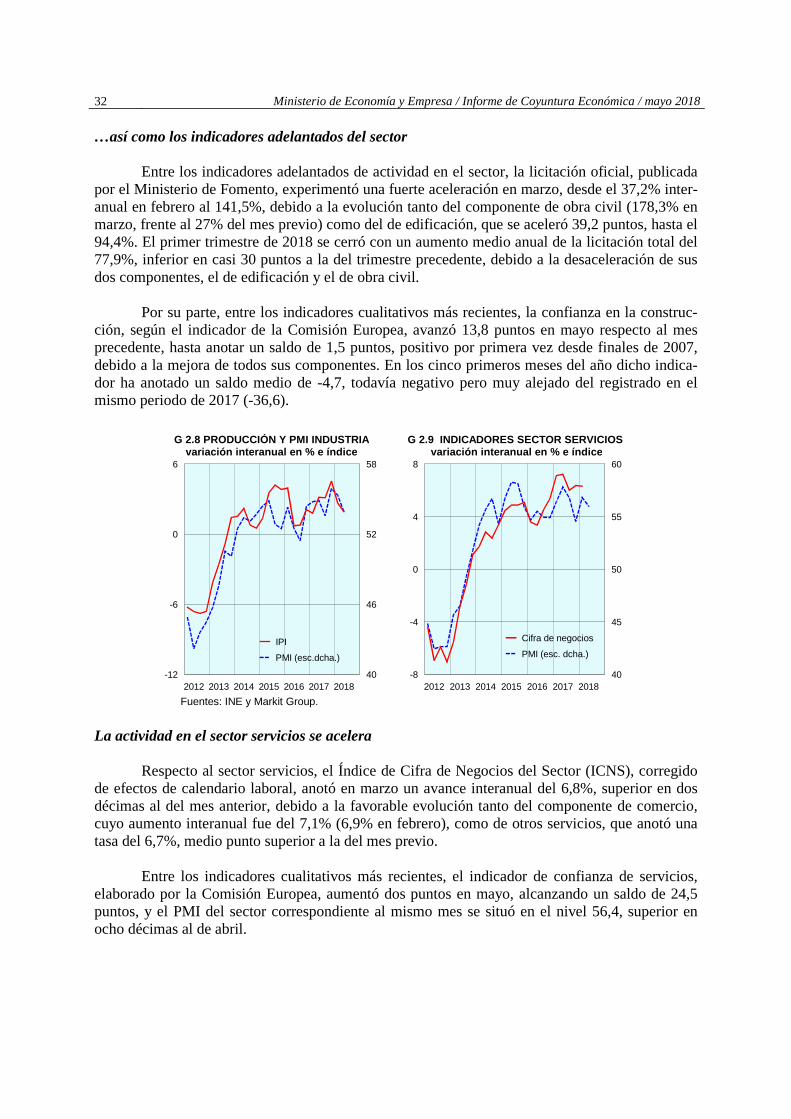

En cuanto a la inversión residencial, el número de compraventas de viviendas, según la Estadística del INE basada en las fincas inscritas en los Registros de la Propiedad, disminuyó en marzo el 3,1% respecto al mismo mes del año anterior, tras el fuerte avance del mes precedente (16,2%), influido por el distinto calendario de la Semana Santa, que en 2017 se celebró en abril y en 2018 ha tenido lugar en marzo. Según el estado de las viviendas, esta evolución fue debida tan-to al descenso de las compraventas de vivienda nueva (-4,6%, frente al incremento del 16,4% del mes previo), como a la caída del 2,8% de las de vivienda usada, tras el aumento del 16,2% de fe-brero. El primer trimestre de 2018 se saldó con un avance medio de las compraventas totales de viviendas del 11,6% interanual, inferior en 6,1 puntos al del cuarto trimestre de 2017. En la misma línea, el número de hipotecas constituidas sobre viviendas registró en marzo un descenso inter-anual del 5,2%, tras el incremento del 13,8% del mes anterior, cerrándose así el primer trimestre del año con un avance medio anual del 5,6%, superior en 4,3 puntos al del trimestre previo. Paralelamente, el precio medio por metro cuadrado de la vivienda libre, según la estadísti-ca del valor tasado de la vivienda del Ministerio de Fomento, registró en el primer trimestre de

Demanda y producción 23

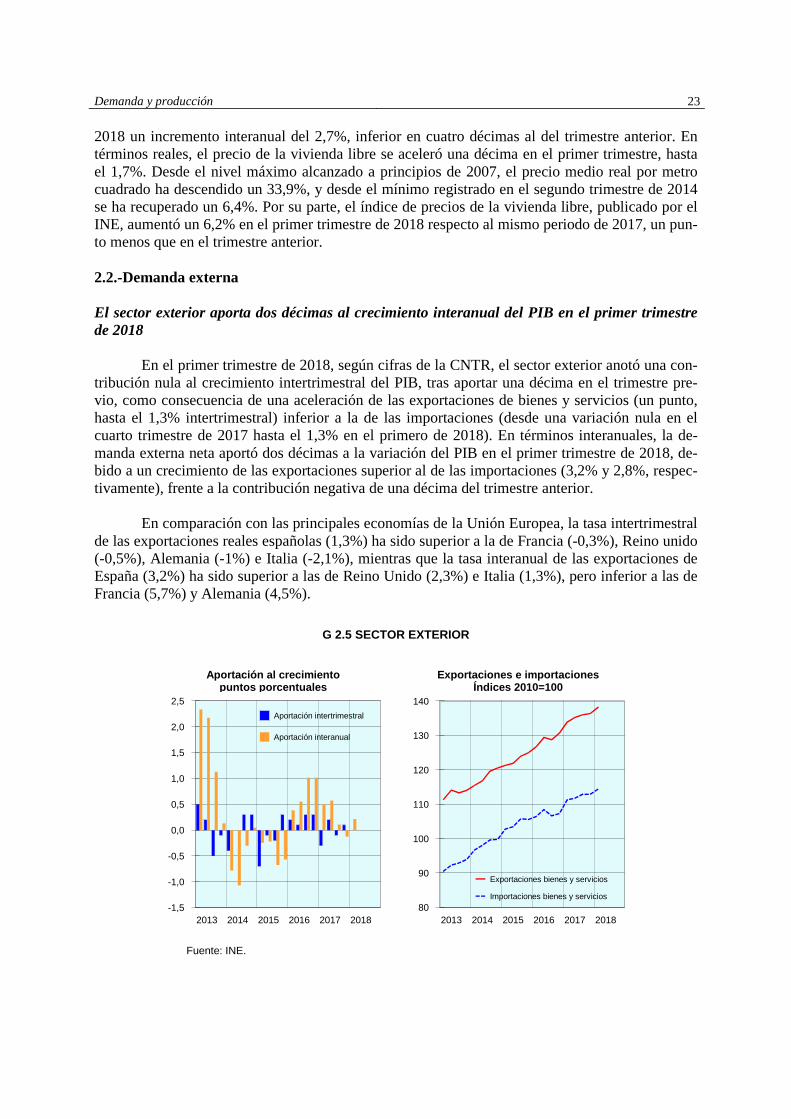

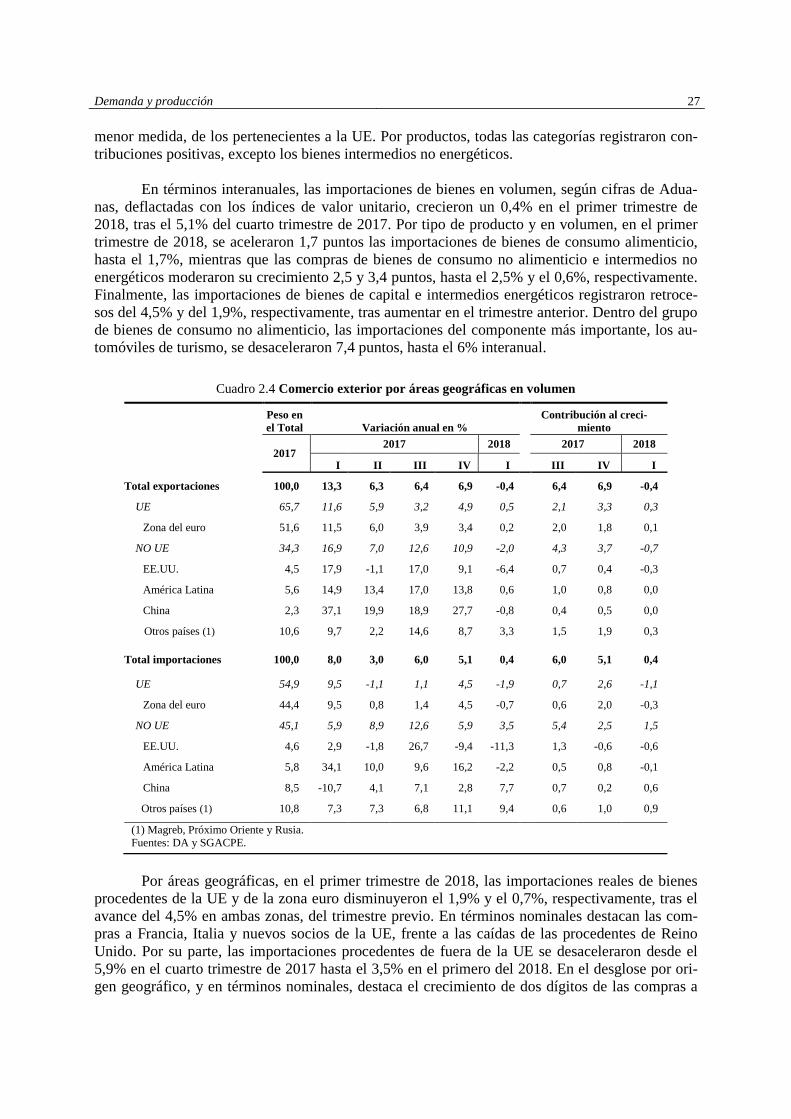

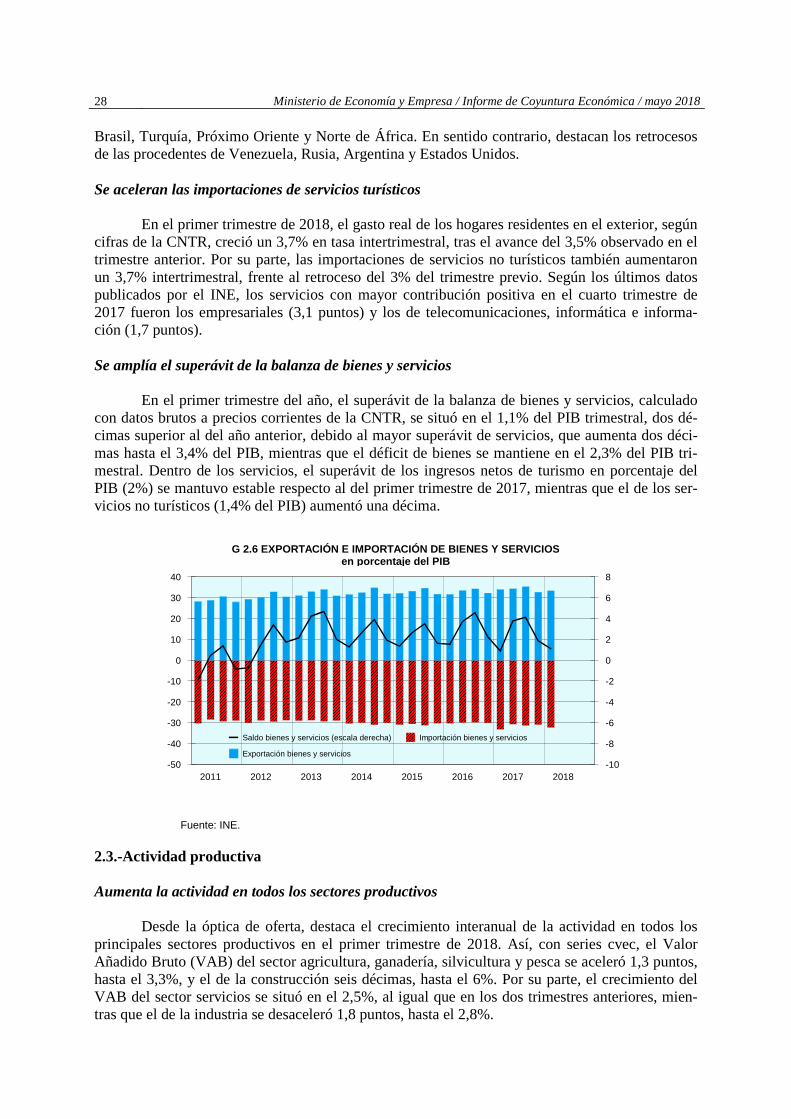

2018 un incremento interanual del 2,7%, inferior en cuatro décimas al del trimestre anterior. En términos reales, el precio de la vivienda libre se aceleró una décima en el primer trimestre, hasta el 1,7%. Desde el nivel máximo alcanzado a principios de 2007, el precio medio real por metro cuadrado ha descendido un 33,9%, y desde el mínimo registrado en el segundo trimestre de 2014 se ha recuperado un 6,4%. Por su parte, el índice de precios de la vivienda libre, publicado por el INE, aumentó un 6,2% en el primer trimestre de 2018 respecto al mismo periodo de 2017, un pun-to menos que en el trimestre anterior. 2.2.-Demanda externa El sector exterior aporta dos décimas al crecimiento interanual del PIB en el primer trimestre de 2018 En el primer trimestre de 2018, según cifras de la CNTR, el sector exterior anotó una con-tribución nula al crecimiento intertrimestral del PIB, tras aportar una décima en el trimestre pre-vio, como consecuencia de una aceleración de las exportaciones de bienes y servicios (un punto, hasta el 1,3% intertrimestral) inferior a la de las importaciones (desde una variación nula en el cuarto trimestre de 2017 hasta el 1,3% en el primero de 2018). En términos interanuales, la de-manda externa neta aportó dos décimas a la variación del PIB en el primer trimestre de 2018, de-bido a un crecimiento de las exportaciones superior al de las importaciones (3,2% y 2,8%, respec-tivamente), frente a la contribución negativa de una décima del trimestre anterior. En comparación con las principales economías de la Unión Europea, la tasa intertrimestral de las exportaciones reales españolas (1,3%) ha sido superior a la de Francia (-0,3%), Reino unido (-0,5%), Alemania (-1%) e Italia (-2,1%), mientras que la tasa interanual de las exportaciones de España (3,2%) ha sido superior a las de Reino Unido (2,3%) e Italia (1,3%), pero inferior a las de Francia (5,7%) y Alemania (4,5%).

G 2.5 SECTOR EXTERIOR

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

2013 2014 2015 2016 2017 2018

Aportación intertrimestral

Aportación interanual

Aportación al crecimientopuntos porcentuales

80

90

100

110

120

130

140

2013 2014 2015 2016 2017 2018

Exportaciones bienes y servicios

Importaciones bienes y servicios

Exportaciones e importacionesÍndices 2010=100

Fuente: INE.

24 Ministerio de Economía y Empresa / Informe de Coyuntura Económica / mayo 2018

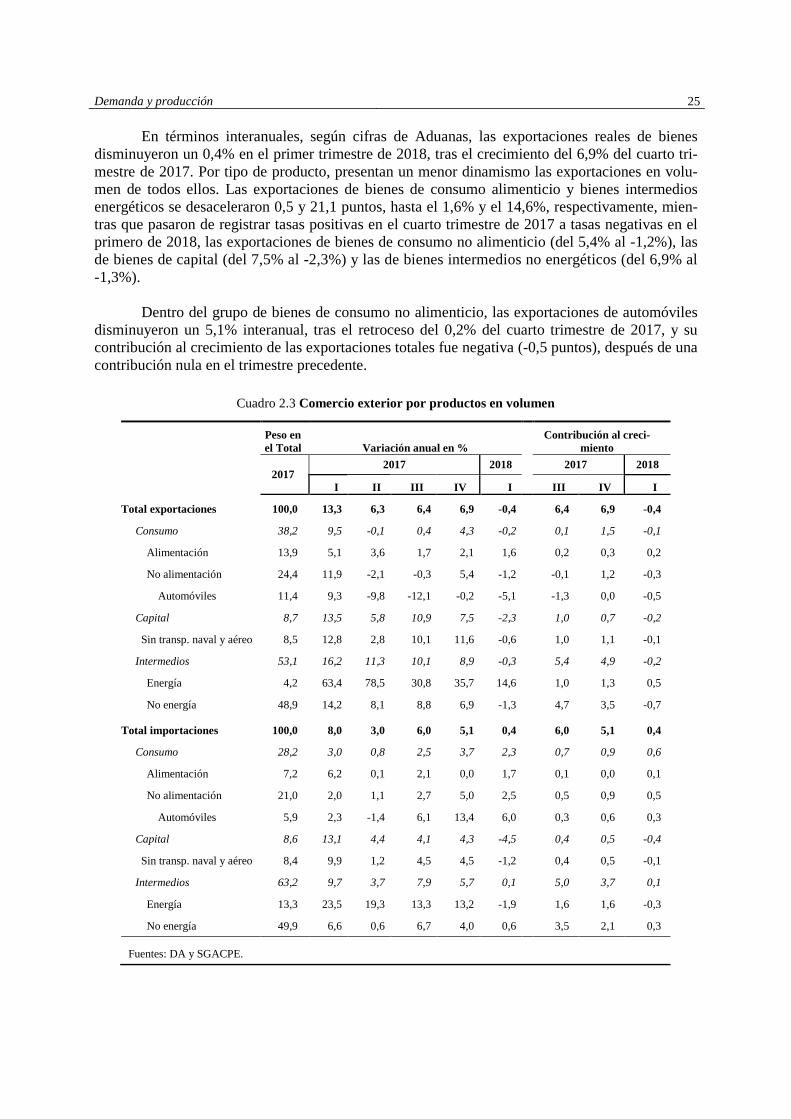

Las exportaciones reales de bienes y servicios se desaceleran 1,2 puntos, hasta el 3,2% inter-anual En términos interanuales, las exportaciones reales de bienes y servicios se incrementaron el 3,2% en el primer trimestre de 2018, frente al aumento del 4,4% en el cuarto trimestre de 2017, con avances del 1,9% en bienes y del 6,2% en servicios, frente a las tasas del 5,3% y del 2,3%, respectivamente, en el periodo previo. En términos intertrimestrales, las exportaciones crecieron el 1,3%, tasa superior en un punto a la del trimestre anterior, debido al repunte de los servicios, que registraron un avance del 3,8%, tras la caída del 0,4% del trimestre anterior, mientras que las exportaciones de bienes se desaceleraron cuatro décimas, hasta el 0,2%. En el primer trimestre de 2018, se produjo una desaceleración de la actividad de los prin-cipales socios comerciales de España. El crecimiento intertrimestral del PIB se moderó cinco dé-cimas en Francia (0,2%), tres en Alemania (0,3%) y Reino Unido (0,1%), dos en Estados Unidos (0,5%) y una en Italia (0,3%). Sin embargo, en las principales economías emergentes se observó, en general, un mayor dinamismo: Corea e India intensificaron el ritmo de crecimiento intertrimes-tral 1,2 y 0,7 puntos, respectivamente, hasta el 1% y el 3,1%; el PIB de Méjico y el de Brasil se aceleró dos décimas, hasta el 1,1% y el 0,4%, respectivamente; China moderó dos décimas su cre-cimiento, hasta el 1,4%; el de Taiwan permaneció estable; y el de Indonesia suavizó 1,3 puntos su ritmo de caída, hasta el -0,4%. Mejora la competitividad de España frente a la Unión Europea El índice de tendencia de competitividad basado en los precios de consumo frente a los países desarrollados, elaborado en la Secretaria de Estado de Comercio, reflejaba en el primer tri-mestre de 2018 una pérdida de competitividad del 4,3% interanual, prolongando la tendencia de los tres trimestres anteriores, debido a la apreciación del 5,1% del tipo de cambio efectivo nomi-nal, parcialmente compensada por la evolución del índice de precios relativos, que se redujo el 0,8%. Respecto a la Unión Europea, se registró una ganancia de competitividad del 0,3%, confir-mando el cambio de tendencia iniciado en el trimestre precedente, como resultado de la reducción del índice de precios relativos de consumo (0,4%), mientras que el tipo de cambio efectivo nomi-nal creció un 0,1%. Finalmente, respecto a los países BRICS se registró una pérdida de competiti-vidad del 6,8%, resultado de una fuerte apreciación del índice del tipo de cambio nominal (8,2%) que más que contrarrestó la disminución del 1,3% del índice de precios relativos. Las exportaciones reales de bienes crecen a una tasa interanual próxima al 2% en el primer trimestre En este contexto, el crecimiento interanual de las exportaciones reales de bienes en el pri-mer trimestre de 2018 (1,9%) ha sido inferior al registrado por el comercio mundial de bienes (4,4%, según el Central Planning Bureau de Países Bajos), lo que se ha traducido en una pérdida de cuota de mercado del 2,4%, hasta situarse en el 1,91%.

Según las cifras de Aduanas, con series deflactadas por los índices de valor unitario, que son más volátiles que las cifras de la CNTR, el “momentum” de las exportaciones (variación en volumen en los últimos tres meses respecto a los tres meses anteriores) fue negativo en marzo (-0,7%), tras el 2,3% de diciembre de 2017, debido a la contribución negativa de los países pertenecientes a la UE. Por productos, destaca la aportación negativa de los bienes intermedios energéticos y, en menor medida, de los alimentos y de los bienes intermedios no energéticos.

Demanda y producción 25

En términos interanuales, según cifras de Aduanas, las exportaciones reales de bienes disminuyeron un 0,4% en el primer trimestre de 2018, tras el crecimiento del 6,9% del cuarto tri-mestre de 2017. Por tipo de producto, presentan un menor dinamismo las exportaciones en volu-men de todos ellos. Las exportaciones de bienes de consumo alimenticio y bienes intermedios energéticos se desaceleraron 0,5 y 21,1 puntos, hasta el 1,6% y el 14,6%, respectivamente, mien-tras que pasaron de registrar tasas positivas en el cuarto trimestre de 2017 a tasas negativas en el primero de 2018, las exportaciones de bienes de consumo no alimenticio (del 5,4% al -1,2%), las de bienes de capital (del 7,5% al -2,3%) y las de bienes intermedios no energéticos (del 6,9% al -1,3%). Dentro del grupo de bienes de consumo no alimenticio, las exportaciones de automóviles disminuyeron un 5,1% interanual, tras el retroceso del 0,2% del cuarto trimestre de 2017, y su contribución al crecimiento de las exportaciones totales fue negativa (-0,5 puntos), después de una contribución nula en el trimestre precedente.

Cuadro 2.3 Comercio exterior por productos en volumen

Peso en el Total Variación anual en %

Contribución al creci-miento

2017

2017 2018 2017 2018

I II III IV I III IV I

Total exportaciones 100,0 13,3 6,3 6,4 6,9 -0,4 6,4 6,9 -0,4

Consumo 38,2 9,5 -0,1 0,4 4,3 -0,2 0,1 1,5 -0,1

Alimentación 13,9 5,1 3,6 1,7 2,1 1,6 0,2 0,3 0,2

No alimentación 24,4 11,9 -2,1 -0,3 5,4 -1,2 -0,1 1,2 -0,3

Automóviles 11,4 9,3 -9,8 -12,1 -0,2 -5,1 -1,3 0,0 -0,5

Capital 8,7 13,5 5,8 10,9 7,5 -2,3 1,0 0,7 -0,2

Sin transp. naval y aéreo 8,5 12,8 2,8 10,1 11,6 -0,6 1,0 1,1 -0,1

Intermedios 53,1 16,2 11,3 10,1 8,9 -0,3 5,4 4,9 -0,2

Energía 4,2 63,4 78,5 30,8 35,7 14,6 1,0 1,3 0,5

No energía 48,9 14,2 8,1 8,8 6,9 -1,3 4,7 3,5 -0,7

Total importaciones 100,0 8,0 3,0 6,0 5,1 0,4 6,0 5,1 0,4

Consumo 28,2 3,0 0,8 2,5 3,7 2,3 0,7 0,9 0,6

Alimentación 7,2 6,2 0,1 2,1 0,0 1,7 0,1 0,0 0,1

No alimentación 21,0 2,0 1,1 2,7 5,0 2,5 0,5 0,9 0,5

Automóviles 5,9 2,3 -1,4 6,1 13,4 6,0 0,3 0,6 0,3

Capital 8,6 13,1 4,4 4,1 4,3 -4,5 0,4 0,5 -0,4

Sin transp. naval y aéreo 8,4 9,9 1,2 4,5 4,5 -1,2 0,4 0,5 -0,1

Intermedios 63,2 9,7 3,7 7,9 5,7 0,1 5,0 3,7 0,1

Energía 13,3 23,5 19,3 13,3 13,2 -1,9 1,6 1,6 -0,3

No energía 49,9 6,6 0,6 6,7 4,0 0,6 3,5 2,1 0,3

Fuentes: DA y SGACPE.

26 Ministerio de Economía y Empresa / Informe de Coyuntura Económica / mayo 2018