síganos: patrones: presuntos - idc. · pdf fileestrategia vs. outsourcing e n los...

TRANSCRIPT

31/MAYO/2011254$149.00 MN

EXHIBIRSE HASTAEL 18/06/2011

BOLETÍN QUINCENALAÑO 25 · 4a ÉPOCA

Patrones: presuntos infractoresConozca como atender el oficio por el supuesto incumplimiento de sus obligaciones informativas como empresa outsourcing

Marco legal de las 0

obligaciones informativas Naturaleza jurídica del 0

oficio administrativoConsideraciones para 0

atender el oficio según los supuestos en los que se ubica el patrón

FISCAL

Notificación por estrados ¿válida? Reconozca los lineamientos que debe seguir la autoridad para notificar a los contribuyentes no localizables 2

SEGURIDAD SOCIAL JURÍDICO CORPORATIVO

2011:El fin de… ¿los monopolios?Las prácticas monopólicas no sólo se sancionarán, sino también se tipificarán como delito 7

COMERCIO EXTERIOR

RCGCE 2010, aún están vigentesAnte la falta de publicación de las RCGCE 2011, se mantienen vigentes hasta junio las aplicables a 2010 10

CONTABILIDAD FISCAL

Divorcio, sociedad conyugal e impuestos Protéjase de los efectos fiscales de la liquidación del régimen patrimonial del matrimonio 6

LABORAL

Nueva NOM para constructorasLas constructoras y sus trabajadores tendrán nuevas obligaciones en materia de prevención de riesgos 2

IDCONLINE

Alerta: omisión declaración anual 2010Si la omitió, preséntela extemporáneamente y evite la suspensión del Padrón de Importadores

Garantice el crédito fiscal dentro de los

40 días hábiles siguientes a

la notificación y evite que la

autoridad inicie el PAE”

Lic. Alejandro Martínez GalindoAsociado de Baker & McKenzie

P

reci

o po

r ej

empl

ar $

149.

00

3

1 D

E M

AYO

20

11

PATR

ON

ES: P

RES

UN

TOS

INFR

ACT

OR

ES

254

Síganos:

Untitled-1 1 5/17/11 11:38 AMUntitled-1 1Untitled-1 1 5/17/11 12:00 PM5/17/11 12:00 PM

CARTAEDITORIAL

254

02 31mayo2011

CARTAEDITORIAL

Síganos:

IDC, Asesor Jurídico y Fiscal, se publica quincenalmente y encierra en su contenido información Fiscal, Laboral, Seguridad Social, Jurídico-Corporativa y de Comercio Exterior. Suscripción anual: $4,190.00 pesos (24 números). Ejemplar suelto: $149.00 pesos. Impreso en Servicios Profesionales de Impresión Mimosas 31, Col. Sta María Insurgentes Del. Cuauhtemoc, México D.F. C.P. 06430

Estrategia vs. outsourcing

En los últimos años, tanto el SAT como el IMSS, han efectuado tácticas para identificar a las empresas de outsourcing y tratar de inhibir la proliferación de los esquemas fiscales abusivos que tienen como finalidad la elusión o evasión de impuestos, y el

detrimento de los derechos laborales de los trabajadores.

Para ello, han implementado diversos mecanismos que van desde re-formar la Ley del Impuesto sobre la Renta, la Ley del Seguro Social, así como la firma de convenios de colaboración para mantener la base de datos actualizada, creación de herramientas electrónicas para recabar información, lanzamiento de campañas publicitarias donde reiteran que no se permitirá más ese tipo de abusos, inclusive la fiscalización minuciosa para controlar a ese tipo de conductas.

Esos esquemas abusivos consisten en transferir a los trabajadores de las empresas a sociedades cooperativas, sociedades en nombre colec-tivo, empresas integradoras e integradas, con el propósito de evitar el pago de reparto de utilidades, impuestos federales y locales, así como contribuciones de seguridad social. Los trabajadores, al ser integrados a esas figuras, pierden el acceso a servicios de salud, pensiones de cesan-tía y vejez, guarderías para sus hijos y crédito para una vivienda digna.

Recientemente el IMSS implementó una nueva estrategia denominada “Presunta infracción”, oficio que es enviado para identificar aquellas compañías de outsourcing y sus beneficiarios que no han cumplido con la obligación informativa prevista en el artículo 15-A de la Ley del Seguro Social; pero hasta qué punto resulta legal esa actuación. Los datos que deben presentar en términos generales son los relativos a las partes contratantes y del contrato mismo, a través del Sistema de Presentación de Servicios (SIPRESS).

No obstante todo el despliegue efectuado por las autoridades fiscales para satanizar la figura del outsourcing, resulta ser una herramienta de gestión de negocios que procura maximizar los beneficios y reducir costos, generando a su vez valor para la compañía y sus grupos de in-terés, si es manejada dentro de los límites legales sin abusar de ella, y de la que se puede echar mano sobre todo ante la situación económica acaecida en nuestro país.

Los Editores

Visite nuestro portal:

www.idconline.com.mx

Coordinadores Fiscal, Jurídico Corporativo y Comercio Exterior

Lic. Ernesto Martínez Pantoja

Seguridad Social y LaboralC.P. Erika María Rivera Romero

Coordinador ConsultoríaL.C. Francisco Brito Márquez

www.idconline.com.mxL.C. Raquel Aguilar Rodríguez

editores Comercio Exterior

Lic. Irene Vega Rivera

Contabilidad FiscalL.C. Paris Pérez García

FiscalLic. Joyce Pasantes Pérez

Jurídico CorporativoLic. Pamela Hernández Noreña

LaboralLic. Leopoldo Gama García

Seguridad SocialLic. Lucía Pérez López

www.idconline.com.mxLic. Angélica De la Vega Arévalo

EDItor GEnEraLLic. Eréndira Ramírez Vieyra

arte Coeditor GráficoSaúl Miranda Sandoval

IlustracionesOldemar

FotografíaAdán Gutiérrez ProduCCiónEder Guzmán G.

MerCadoteCniaGerente de productoVerónica Reyes

Gerente de Logísticay DistribuciónCarlos Jauregui

relaciones PúblicasPaola Figueroa

Consultores L.C. Xochiquetzal Ramírez H., L.C. Antonio Castillo Sánchez, Lic. Berenice Chávez Islas, Lic. Ricardo Gutiérrez Gutiérrez

Colaboradores PerManentesLic. Juan de la Cruz Higuera, Lic. Gerardo Jaramillo Vázquez, Lic. Luis Ugarte Romano CIaCI, aC.Centro de Investigación aduanera y de Comercio Internacional, a.C., Lic. Roberto Hernández, socio y director de CoMaD, S.C., Ancelmo García Pineda, colaborador externo de la organización Internacional del trabajo, Lic. Edith Ávila Romo, Lic. en Economía por la Universidad Panamericana, con estudios de posgrado en derechos humanos, finanzas y comunicación.

Colaboradores esPeCialesLic. Ivan Rueda Heduán, sócio-director de la firma abogados Empresariales, S.C., Lic. Octavio Carvajal Bustamante, miembro de la Comisión Laboral de Concamin y socio de la firma Carvajal, rubalcava y asociados, Dr. Hugo Italo Morales Saldaña, asesor laboral de la Canacintra y de la antad y socio de su propia firma, Lic. Tomás Natividad Sánchez, asesor laboral de Coparmex y director del despacho natividad abogados S.C., Lic. Julio Flores Luna, socio del despacho Goodrich riquelme y asociados y miembro de la Comisión de asuntos Laborales de Coparmex, Lic. Luis Velasco Ramírez, Consultor independiente, Lic. Dionisio Kaye, socio de la firma Kaye abogados S.C., Lic. Mario Becerril Hernández, Director General del Despacho asesoría y Defensa Legal aduanera, Lic. Víctor Monroy Juárez, socio y director del despacho Monroy abogados, S.C., Lic. Ricardo de Buen Rodríguez, socio director del despacho De Buen rodríguez abogados S.C.

todos los derechos reservados. Prohibida la reproducción parcial o total incluyendo cualquier medio electrónico o magnético. Derechos reservados © Expansión, S.a. de C.V., av. Constituyentes 956, Col. Lomas altas, CP 11950, México, D.F. Copyright 1993. autorizada como Publicación Periódica por SEPoMEX, Permiso no. PP09-0200 características 316251816. Certificado de Licitud de título no. 3044 y de contenido no. 1942 expedidos por la Comisión Calificadora de Publicaciones y revistas Ilustradas con fecha 17 de octubre de 1986. número de reserva al título otorgado por la Dirección General del Derecho de autor no. 641- 86. no. ISSn 1870-1280.

IDC, Asesor Jurídico y Fiscal, es una publicación y marca registrada de Expansión, S.a. de C.V

INFORMES: Tel. 9177-4153SERVIcIOS al clIENTE: 9177-4342

toDa La InForMaCIÓn ContEnIDa En IDC, Asesor Jurídico y Fiscal, ES CrItErIo DE La EDItorIaL, Por Lo QUE La toMa DE DECISIonES Y LoS rESULtaDoS QUE SE oBtEnGan Por EL USo DE La InForMaCIÓn ES rESPonSaBILIDaD EXCLUSIVa DEL USUarIo, En EL EntEnDIDo DE QUE EL EDItor, EXPanSIÓn S.a. DE C.V, no tEnDrÁn nInGUna rESPonSaBILIDaD.

02 Resena.indd 2 5/17/11 4:09:37 PM

254

Última llamada para la protección correcta de los datos personales

Objetivo del tema:Proporcionar los conocimientos y la experiencia, directamente aplicables en el mundo

profesional y empresarial, necesarios para resolver los nuevos retos de la implementación práctica de la Ley Federal de Protección de Datos Personales, como los avisos de privacidad,

las medidas de seguridad, el responsable interno de privacidad en la empresa, etc..., permitiendo así conocer el nivel de riesgo que corre el empresario, ejecutivo o la persona

que toma decisiones en la empresa.

InfOrmes e InscrIpcIOnes: 0 Servicio a Clientes: (55) 91 77 43 420 Fax: (55) 91 77 41 08 0 Llame sin costo al: 01 800 017 84 36

Dirigido a:Abogados, economistas, consultores y asesores de empresa. Empresarios, profesionales

independientes, directores y personal de los departamentos de marketing, recursos humanos y administración de cualquier tipo de empresa. Cualquier persona que tenga que

tomar decisiones en la empresa en el nuevo entorno.

Qué obtendrá el asistente: Conocer el nivel de riesgo que implica el manejo de datos de carácter personal,

capacitándole para detectar las contingencias inherentes y ofrecer a su organización las soluciones adecuadas.

03 Seminarios.indd 1 5/18/11 8:39:03 AM

254

DatOs Del eventO:0 Sede: Hotel Nikko, México D.F0 Fecha: 24 de junio del 20100 Horario: 9:00 a 14:00 hrs.0 Desayuno: 8 a 9 hrs.0 Costo al público en general: $3,000 +IVA0 Incluye: Materiales, Desayuno y Coffe Break

Temario y expositores sujetos a cambio sin previo aviso

Última llamada para la protección correcta de los datos personales

Davara abogados s.c., Boutique Legal especializada en tecnologías de la información y las comunicaciones (TIC)

funcionarios del Instituto federal de acceso a la Información y la secretaría de economía

sm4rt security services. Empresa de Diagnóstico y Evaluación de Seguridad Electrónica

expositores

temario Protección de datos personales

0 Qué protege la nueva Ley0 Responsabilidades y obligaciones de

las empresas0 Cuál es el papel de las autoridades

Cómo implantar la protección de datos personales en la empresa. Nociones prácticas

0 Conceptos legales básicos0 Obligaciones más importantes de las

empresas

0 Riesgos de su incumplimiento0 Pasos a seguir para dar cumplimiento0 Cómo afectará o beneficiará mi negocio

este nuevo ordenamiento

Taller prácticoCómo elaborar modelos de avisos de privacidad según los tres niveles que regula ley (cupones, avisos, y políticas de privacidad) y por diferentes sectores

03 Seminarios.indd 2 5/18/11 8:39:03 AM

Año XXV • 4a. Época 31 de mayo de 2011

25402FISCAL

Defensa Del contribuyente

06 Para tomarse en cuentaEnajEnación dE inmuEblEs sin Escriturar 0

cFd’s ¿sin nombrE complEto? 0

nota dEl Editor 0

08 la emPresa consultasErvicio dE vEtErinario ¿a tasa dEl 16%? 0

obligatorio prEsEntar dictamEn 0

iva por auto usado 0

¿rEtEnción dEl isr por dividEndos? 0

10 régimenjuicio En línEa toma Forma 0

Aprecie los lineamientos técnicos y formales para el uso del Sistema de Justicia en Línea, publicados recientemente

14 De actualiDaDsíntEsis dE lo más rElEvantE En matEria Fiscal 0

publicado En El doF dEl 29 dE abril al 13 dE mayo dE 2011

iDconlinesE FortalEció la rEcaudación En 2010 0

opEracionEs por 0 intErnEtcondonará gdF rEcargos y multas 0

chihuahua sE modErniza En la comprobación 0

Estímulos FiscalEs En baja caliFornia 0

mi primEra Factura digital 0

Considere las formalidades a observar por el fisco federal para dar a conocer los adeudos fiscales cuando se ausenta el contribuyente

Notificación por estrados, ¿válida?

04 FISCAL.indd 1 5/18/11 8:54:03 AM

254

14 31mayo2011

DE ACTUALIDAD

Relación de disposiciones en materia fiscal publicadas en el DOF del 29 de abril al 13 de mayo de 2011.

secretaría de economía

Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley Federal de Competencia Económica, del Código Penal Federal y del Código Fiscal de la Federación (10 de mayo)

Se establece una excepción más al secreto fiscal, por lo que no será aplicable dicha reserva respecto a los requerimientos que realice la Comisión Federal de Competencia para efecto de calcular el monto de las sanciones a que se refiere el artículo 35 de la Ley Federal de Competencia Económica, cuando el agente económico no hubiese proporcionado información sobre sus ingresos a dicha Comisión, o bien, ésta considere que se presentó en forma incompleta o inexacta (reforma al artículo 69 del Código Fiscal de la Federación).Vigente a partir del 11 de mayo de 2011, salvo las excepciones previstas en el propio Decreto.

tribunal federal de Justicia fiscal y administrativa

Acuerdo G/JGA/11/2011, mediante el cual se da a conocer la adscripción del Magistrado Supernumerario de Sala Regional Francisco Cárdenas Elizondo a la Sala Regional del Norte-Centro I, Tercera Ponencia(2 de mayo)

Se adscribe temporalmente al Magistrado indicado a la Tercera Ponencia de la Sala Regional en comento, a partir del 14 de abril de 2011, para cubrir la falta definitiva de Magistrado de Sala Regional en la citada Ponencia

Para cualquier información relacionada con lo publicado en los apartados que integran esta sección,

comuníquese con el coordinador Editorial: lic. julio Ernesto martínez pantoja, correo electrónico: [email protected] o Editor titular:lic. joyce pasantes pérez, correo electrónico: [email protected]

av. constituyentes # 956 col. lomas altas. teléfono: 9177-4142.

04 FISCAL.indd 14 5/18/11 8:54:18 AM

Año XXV • 4a. Época 31 de mayo de 2011

25402CONTABILIDAD FISCAL

06 Divorcio, socieDaD conyugale impuestos

Tenga presentes las cargas fiscales que una separación o modificación del régimen patrimonial de un matrimonio pueden traerle

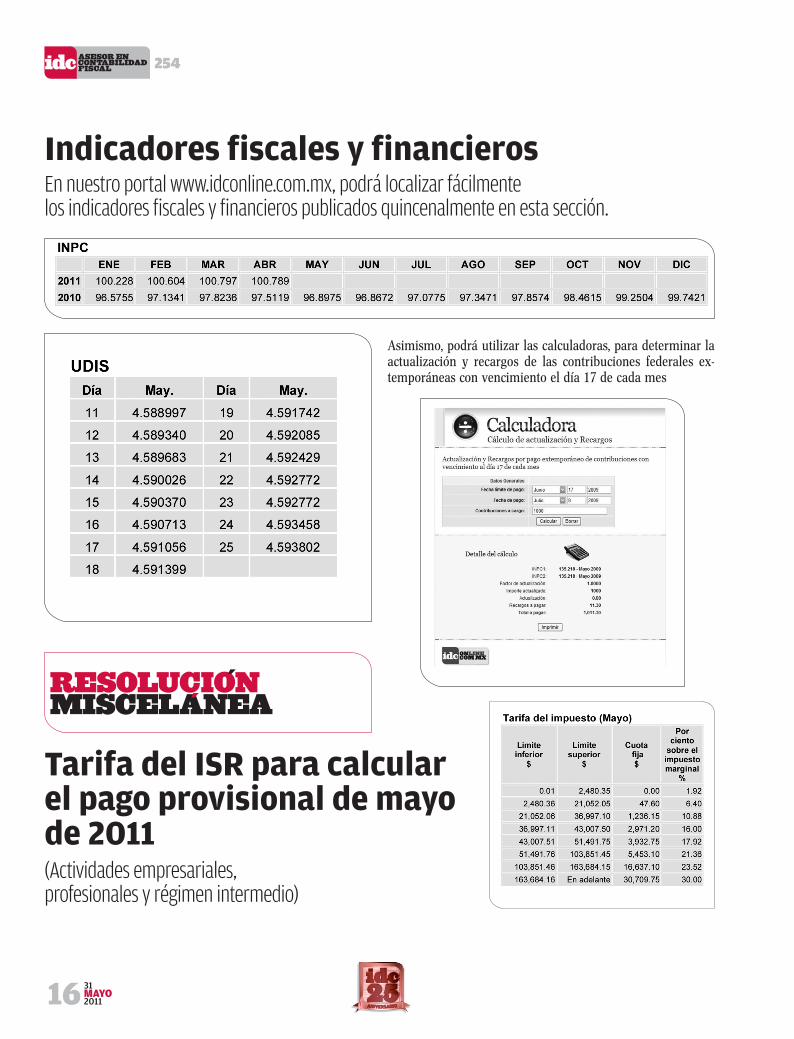

15 inDicaDoresFactores diversos 0

equivalencias de diversas monedas para efectos 1

fiscalesÍndice Nacional de Precios al consumidor 1

valor de las Unidades de inversión 1

resolUcióN misceláNea 0

Tarifa del ISR para calcular el pago provisio-nal de mayo de 2011 (actividades empresaria-les, profesionales y régimen intermedio)

Alternativas para maximizar la rentabilidad de este tipo de empresas para el caso de personas físicas y morales

Pymes: disminuyan su carga fiscal

casos prácticos

05 Cont Fiscal.indd 1 5/18/11 9:17:48 AM

31Mayo

2011

254

15

INDICADORES

1 Ingrese al sistema con sus claves. Desde la página princi-pal pulse sobre el vínculo “Ver todos los Indicadores”

Seleccione el enlace “Equivalencia de monedas 2011” y obtendrá inmediatamente la información actualizada

equivalencias de diversas monedas para efectos fiscales

2

05 Cont Fiscal.indd 15 5/18/11 9:17:54 AM

254

16 31Mayo2011

indicadores fiscales y financierosEn nuestro portal www.idconline.com.mx, podrá localizar fácilmente los indicadores fiscales y financieros publicados quincenalmente en esta sección.

Asimismo, podrá utilizar las calculadoras, para determinar la actualización y recargos de las contribuciones federales ex-temporáneas con vencimiento el día 17 de cada mes

tarifa del isr para calcular el pago provisional de mayo de 2011

RESOLUCIONMISCELANEA

(Actividades empresariales, profesionales y régimen intermedio)

05 Cont Fiscal.indd 16 5/18/11 9:17:54 AM

Año XXV • 4a. Época 31 de mayo de 2011

254LABORAL

objeto y alcance

obligaciones patronales

obligaciones de los trabajadores

guías de referencia

verificación

sanción por incumplimiento

conclusiones

10 expediente básico sobre extranjeros ¿forzoso?

10 mobbing: acoso laboral

11 fomento oficial a la seguridad e higiene

12 apoyos a trabajadores de luz y fuerza

12 trabajos de altura ¡mejor regulados!

s/p otras disposicionessíntesis y comentarios sobre lo más 0

relevante en materia laboral, publicado en el diario oficial de la federación del 29 de abril al 13 de mayo

Recuento de los nuevos deberes patronales y de los trabajadores del sector de la construcción, a efecto de evitar ser sancionado por la STPS

Nueva NOM para constructoras

06 Laboral.indd 1 5/18/11 9:12:44 AM

Año XXV • 4a. Época 31 de Mayo de 2011

25402SEGURIDAD SOCIAL

07 CRITERIOS ADMINISTRATIVOSfiel del sat útil para dictamen imss 0

Conozca el procedimiento a seguir por los dictaminadores IMSS para solicitar la autorización del uso de la FIEL tramitada ante el SAT

09 pARA TOMARSE EN CuENTAcuándo proceden las bajas extemporáneas 0

pensiones por cea y vejez ¿para uno mismo? 0

llenar st-7 ¿implica aceptación de rt? 0

11 lA EMpRESA CONSulTAseguro popular ¿sustituye al imss? 0

continuación voluntaria, opción para 0

pensionarsetrabajador pensionado ¿paga misma cuota? 0

pérdida de subsidio por cambio de ciudad 0

sin pago de subsidio, pero con servicio médico 0

13 lOS TRIbuNAlES RESOlVIERON conservación de derechos inaplicable a cea 0

S/p DE ACTuAlIDADsíntesis y comentarios sobre lo más relevante 0

en materia de seguridad social publicado en el diario oficial de la federación del 29 de abril al 13 de mayo(Sin publicación relevante)

IDCONlINEla prevención genera ahorros al imss 0

Recomendaciones para atender correctamente el oficio que actualmente están enviando las Subdelegaciones IMSS para conseguir más datos de las outsourcing

Patrones: presuntos infractores para IMSS

SEGuRO SOCIAlCRITERIOS ADMINISTRATIVOS

07 Seg Social.indd 1 5/17/11 4:43:15 PM

Año XXV • 4a. Época 31 de mayo de 2011

25402jurídico corporativo

de trascendencia

Evalúe los riesgos de no escriturar al adquirir un bien inmueble, o de no inscribir en el Registro Público de la Propiedad los actos que la legislación señala

¿Sin escritura? ¡Adiós inmueble!

07 en opinión de 2011: el fin de... ¿los monopolios? 0

Las recientes reformas a la Ley Federal de Competencia implicarán una mejora entre los agentes económicos

09 para tomarse en cuentaposibles cambios en datos personales 0

confidencialidad distinta a privacidad 0

peligroso no acatar los datos personales 0

11 la empresa consultaresidencia ¿para adquirir inmueble? 0

sociedad civil ¿legisla? 0

venta de acciones a otro socio ¿válida? 0

obligado ¿aun vencido el arrendamiento? 0

12 de actualidadsíntesis y comentarios sobre lo más relevante 0

en materia jurídico corporativa publicado en el diario oficial de la federación, en el período comprendido del 29 de abril al 13 de mayo

08 Juridico.indd 1 5/18/11 9:30:54 AM

254

12 31mayo2011

Disposiciones relacionadas con el sector empresarial, publicadas en el DOF, del 29 de abril al 13 de mayo.

secretaría de Hacienda y crédito público

disposición Contenido

Circular Modificatoria 24/11 de la Única de Seguros

Se modifica el Anexo 17.4.5 relativo al Instructivo para realizar la consulta de la información relativa a lasoperaciones previstas en el articulo 140 de la Ley General de Instituciones y Sociedades Mutualistas de Seguros.En vigor a partir del 4 de mayo de 2011(3 de mayo)

Circular Modificatoria 26/11 de la Única de Seguros

Se modifica el Anexo 18.7.9 relativo a la tasa de referencia para utilizar en las metodologías de cálculo de los montosconstitutivos de los seguros de pensiones derivados de la Ley de Seguridad Social y de la Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado.En vigor a partir del 16 de mayo de 2011(13 de mayo)

dE actuaLidad

08 Juridico.indd 12 5/18/11 9:31:06 AM

31mayo

2011

254

13

secretaría de economía

disposición Contenido

Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley Federal de Competencia Económica, del Código Penal Federal y del Código Fiscal de la Federación

ley Federal de Competencia económica (lFCe): Ahora, para determinar la existencia de poder sustancial de dos o más agentes económicos en algunos supuestos de prácticas monopólicas relativas en un mismo mercado relevante, la Comisión Federal de Competencia (CFC) acreditará que: se cumplan los criterios establecidos en el artículo 13 de la Ley para los agentes económicos involucrados considerados en conjunto; exista un comportamiento similar sostenido, implícito o explícito, entre los agentes económicos de que se trate; existan barreras de entrada al conjunto de agentes económicos involucrados, así como barreras de entrada al mercado relevante; se presente una disminución, daño o impedimento, actual o potencial, al proceso de competencia y libre concurrencia, y las establecidas en el Reglamento de esa Ley, así como los criterios técnicos que para tal efecto emita la CFC (artículo 13 bis).Al hacerse la notificación de concentraciones a la CFC, antes de que se lleven a cabo, los agentes económicos podrán solicitarle que el procedimiento sea desahogado conforme a lo previsto en el artículo 21 bis, para lo cual los solicitantes deberán presentar a la CFC la información y elementos de convicción conducentes que demuestren que es notorio que la concentración no tendrá como objeto y efecto disminuir, dañar o impedir la competencia y la libre concurrencia (artículo 21 bis).Se prevé cuando no es necesaria la notificación de concentraciones a la CFC (artículo 21 bis 1).Asimismo, se adecuan las facultades de la CFC (artículo 24), al igual que se hacen precisiones en su integración (artículos 25, 28, 29).Si en el procedimiento, en cualquier estado de la investigación, no se ha efectuado acto procesal alguno por más de 60 días, el pleno decretará el cierre del expediente, sin perjuicio de la responsabilidad que pudiera derivar de dicha inactividad para los servidores públicos, y la unidad administrativa encargada del trámite dictará el acuerdo de conclusión del período de investigación, al día siguiente en el que concluya o al del vencimiento del citado plazo (artículo 30).Hay ajustes a las visitas de verificación, así como en lo que se hace constar en el acta (artículo 31).Concluida la investigación correspondiente, si existen elementos para determinar la probable responsabilidad del agente económico investigado, la Comisión iniciará y tramitará un procedimiento administrativo, siendo que dentro de los 10 días siguientes a la fecha en que quede integrado el expediente, el probable responsable o el denunciante podrán solicitar a la CFC una audiencia oral (artículo 33).Se ajusta lo que el agente integrará al escrito mediante el cual se comprometa a suspender, suprimir, corregir o no realizar la práctica o concentración correspondiente antes de que se dicte resolución definitiva en los procedimientos seguidos ante la CFC por prácticas monopólicas relativas o concentración prohibida (artículo 33 bis 2).A partir de la emisión del oficio de probable responsabilidad y hasta antes de que se dicte resolución, en los casos que se pueda presentar un daño irreversible al proceso de competencia y libre concurrencia, se podrá ordenar, como medida cautelar, la suspensión de los actos constitutivos de las probables práctica monopólica o concentración prohibida, con el propósito de prevenir o evitar que se dañe, disminuya o impida el proceso de competencia y libre concurrencia durante la tramitación del procedimiento. La suspensión tendrá una duración máxima de cuatro meses contados a partir de que ésta se haya ordenado, los cuales son prorrogables. Contra dicha medida el agente económico podrá solicitar al pleno, que mediante procedimiento expedito que se establezca en el Reglamento de la Ley, le fije caución a fin de evitar la suspensión de los actos constitutivos de esa práctica (artículo 34-bis 4).Se modifican las sanciones que puede aplicar la CFC (artículo 35), previéndose para los agentes económicos que, por cualquier causa, no declaren o no se les hubiesen determinado ingresos acumulables para efectos del impuesto sobre la renta, otro tipo de multas (artículo 35 bis).Código Penal Federal: Se elimina el supuesto previsto en el artículo 253 inciso d). Se adiciona el artículo 254 bis contemplando sancionar con prisión de tres a 10 años y con 1,000 a 3,000 días de multa, a quien celebre, ordene o ejecute contratos, convenios o arreglos entre agentes económicos competidores, con el objeto desplegado en dicho artículo. Por ejemplo, se sancionará el fijar, elevar, concertar o manipular el precio de venta o compra de bienes o servicios al que son ofrecidos o demandados en los mercados; y establecer la obligación de no producir, procesar, distribuir, comercializar o adquirir sino solamente una cantidad restringida o limitada de bienes o la prestación o transacción de un número, volumen o frecuencia restringidos o limitados de servicios.Código Fiscal de la Federación: Se determina una excepción más al secreto fiscal, por lo que no será aplicable dicha reserva respecto a los requerimientos que realice la CFC para efecto de calcular el monto de las sanciones a que se refiere el artículo 35 de la LFCE, cuando el agente económico no hubiese proporcionado información sobre sus ingresos a la Comisión, o bien, ésta considere que se presentó en forma incompleta o inexacta (reforma al artículo 69).En vigor a partir del 11 de mayo de 2011(10 de mayo)

08 Juridico.indd 13 5/18/11 9:31:07 AM

254

14 31mayo2011

institito mexicano de la propiedad industrial

disposición Contenido

Acuerdo por el que se modifica el diverso por el que se da a conocer la tarifa por los servicios que presta el Instituto Mexicano de la Propiedad Industrial

Se modifican las siguientes tarifas por los conceptos que se señalan:

artículo Concepto tarifas $(sin iva)

23 c Por los servicios de vigilancia tecnológica de los documentos de patentes publicados en base de datos a nivel nacional e internacional

80,352.48

23 d Por servicios de alerta tecnológica por un trimestre, de los documentos de patentes publicados en base de datos a nivel nacional e internacional

13,964.08

23 e Por la información trimestral complementaria al artículo 23 d, por cada trimestre 8,975.03

En vigor a partir del 17 de mayo de 2011(10 de mayo)

Banco de méxico

Circular 10/2011, dirigida a las instituciones de Banca Múltiple, Sociedades Financieras de Objeto Limitado y Sociedades Financieras de Objeto Múltiple Reguladas relativa a la Modificación a las Reglas de Tarjetas de Crédito

Los porcentajes para determinar el pago mínimo establecidos en los incisos a) y b) de la Regla 4.1, entrarán en vigor de conformidad con lo siguiente:el porcentaje a que se refiere el inciso a): 0

del 3 de enero de 2011 al 3 de enero de 2012, será de 0.5 1

del 4 de enero de 2012 al 3 de enero de 2013, será de 1.0 1

a partir del 4 de enero de 2013, será de 1.5, tal y como se prevé en dicho inciso 1

el porcentaje de 1.25 previsto en el inciso b) entrará en vigor el 4 de enero de 2013 0

Las emisoras podrán determinar un pago mínimo mayor al que corresponda conforme a lo establecido en la regla mencionada.En vigor a partir del 11 de mayo de 2011 (10 de mayo)

Circular 11/2011, dirigida a las Casas de Bolsa; Instituciones de Crédito; Sociedades de Inversión y Sociedades de Inversión Especializadas de Fondos para el Retiro relativa a la abrogación de disposiciones

El Banco de México con el objeto de promover el sano desarrollo del sistema financiero, abrogó diversas disposiciones de carácter general aplicables a los destinatarios de la Circular mencionada y dio a conocer una relación de otras disposiciones que, por haber cumplido con los propósitos para los que fueron emitidas, quedaron sin efecto.En vigor a partir del 12 de mayo de 2011 (11 de mayo)

Para cualquier información relacionada con lo publicado en los apartados que integran esta sección,

comuníquese con el coordinador editorial: lic. julio ernesto martínez pantoja, correo electrónico: [email protected] o editor titular:

lic. pamela Hernández noreña, correo electrónico: [email protected]

av. constituyentes # 956 col. lomas altas. teléfono: 9177-4152

08 Juridico.indd 14 5/18/11 9:31:07 AM

Año XXV • 4a. Época 31 de mayo de 2011

25402comercio exterior

10 para tomarse en cuenta RCGCE 2010, aún Están viGEntEs 0

FRutas y hoRtalizas FREsCas 0

PymEs: a ExPoRtaR a EuRoPa 0

PRóRRoGa dE REGistRos sanitaRios 0

11 la empresa consulta tiPo dE CamBio REGistRado En ExPoRtaCión 0

CamBio dE RÉGimEn ¿a valoR CERo? 0

PEdimEntos En oPERaCionEs PoR mEnsajERía 0

aCtivo aCtivo ¿dE tEmPoRal a dEFinitivo? 0

13 De actualIDaDsíntEsis y ComEntaRios soBRE lo más RElEvantE 0

PuBliCado En El doF, dEl PERíodo dEl 30 dE aBRil al 13 dE mayo

acuerdo por el que se da a conocer el segundo 1

Protocolo adicional al aCE no. 55, celebrado entre el mercosur y méxicoacuerdo por el que se modifica el diverso 1

que establece el programa para que los gobiernos locales garanticen contribuciones en la importación definitiva de vehículos automotores usados destinados a permanecer en la franja y región fronteriza norte

IDconlInealERta: omisión dEClaRaCión anual 2010 0

Ante las resoluciones definitivas resueltas negativamente en recursos de revocación, interponga ante el TFJFA el juicio de nulidad como siguiente medio de defensa

¿No coincide con la autoridad? ¡Impugne!

Defensa Del ImportaDor

09 Com Exterior.indd 1 5/18/11 9:40:39 AM

31mayo

2011

254

13

acuerdos y decretos

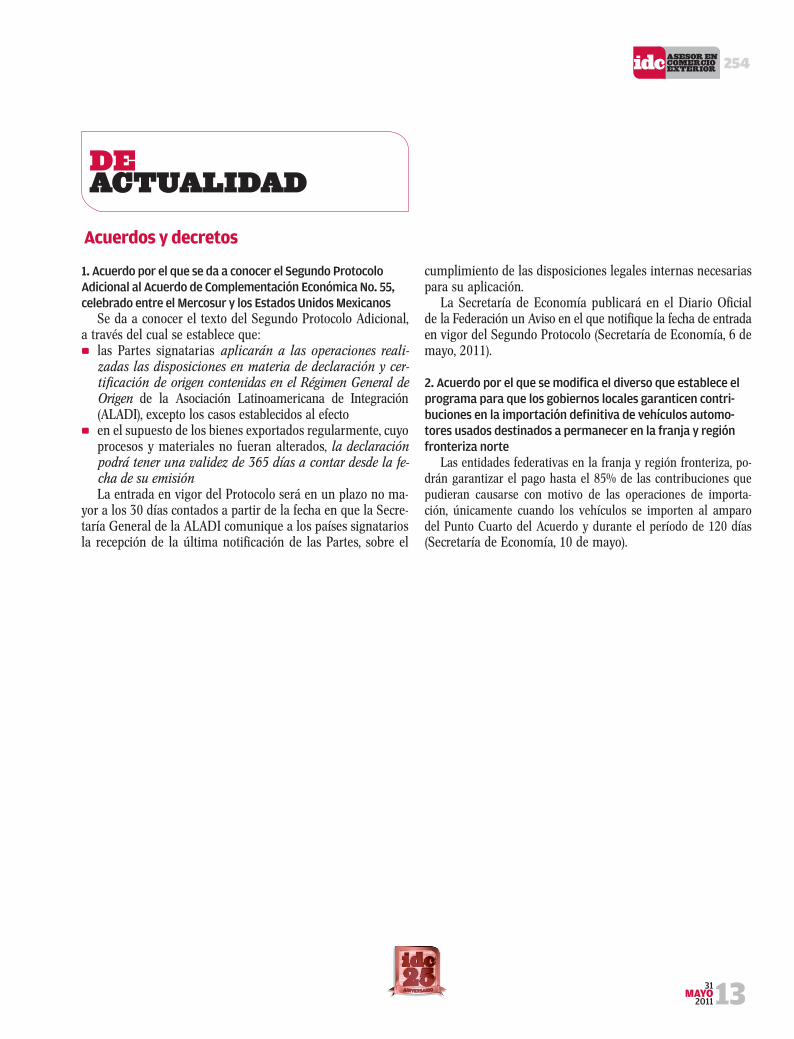

1. acuerdo por el que se da a conocer el segundo protocolo adicional al acuerdo de Complementación Económica no. 55, celebrado entre el Mercosur y los Estados Unidos Mexicanos

Se da a conocer el texto del Segundo Protocolo Adicional, a través del cual se establece que:

las Partes signatarias 0 aplicarán a las operaciones reali-zadas las disposiciones en materia de declaración y cer-tificación de origen contenidas en el Régimen General de Origen de la Asociación Latinoamericana de Integración (ALADI), excepto los casos establecidos al efectoen el supuesto de los bienes exportados regularmente, cuyo 0

procesos y materiales no fueran alterados, la declaración podrá tener una validez de 365 días a contar desde la fe-cha de su emisiónLa entrada en vigor del Protocolo será en un plazo no ma-

yor a los 30 días contados a partir de la fecha en que la Secre-taría General de la ALADI comunique a los países signatarios la recepción de la última notificación de las Partes, sobre el

cumplimiento de las disposiciones legales internas necesarias para su aplicación.

La Secretaría de Economía publicará en el Diario Oficial de la Federación un Aviso en el que notifique la fecha de entrada en vigor del Segundo Protocolo (Secretaría de Economía, 6 de mayo, 2011).

2. acuerdo por el que se modifica el diverso que establece el programa para que los gobiernos locales garanticen contri-buciones en la importación definitiva de vehículos automo-tores usados destinados a permanecer en la franja y región fronteriza norte

Las entidades federativas en la franja y región fronteriza, po-drán garantizar el pago hasta el 85% de las contribuciones que pudieran causarse con motivo de las operaciones de importa-ción, únicamente cuando los vehículos se importen al amparo del Punto Cuarto del Acuerdo y durante el período de 120 días (Secretaría de Economía, 10 de mayo).

De ActUALiDAD

09 Com Exterior.indd 13 5/18/11 9:40:55 AM

eSto eS Lo QUe DeBio Leer eN eSte NUmero

Para comentarInscribir los actos jurídicos que la legislación civil indica deben registrarse, es primordial para apro-vechar plenamente los bienes y derechos reales de los que se es propietario o titular, por ende, no pue-de dejar de ubicar qué actos son registrables, cuál es el papel de Registro Público de la Propiedad, así como las ventajas derivadas de este procedimiento.

Guía de trámites Procedimiento a seguir por el contador 0

público autorizado que opte por el uso de la FIEL tramitada ante el SAT en los trámites ante el IMSS

RevisarLas Subdelegaciones del IMSS 0

han enviado a los patrones de su circunscripción territorial oficios con el asunto de Presunta Infracción, para detectar incumplimientos relacionados con ellos y las empresas que les presten servicios de outsourcing.Al conocer su contenido, sepa como atenderlos e incluso, como elaborar una posible contestación a tales oficios tomando como base el modelo propuesto, el cual evitará se haga acreedor a las multas aplicables en caso de ignorar el mandato de la autoridad

¿Qué hay de nuevo?

se crea una nueva nom que impacta 0

la industria de la construcción, para disminuir riesgos y delimitar las obligaciones patronales para tales efectos. Esta normatividad jerarquiza el impacto de aquéllos, atendiendo a la severidad y frecuencia en que se presentan, a la vez que determina las obligaciones específicas aplicables dependiendo de la actividad realizada en la obra L02

se publicaron los lineamientos 0

de carácter general y obligatorio aplicables para tramitar el juicio contencioso administrativo vía electrónica, que en agosto del presente año entra en vigor. En ellos se establece el procedimiento para el acceso y utilización del sistema, del tFjFa, así como sus usuarios y administradores F10

Reforma a la ley de Competencia 0

Económica, con el objeto de evitar seguir favoreciendo únicamente a los grandes competidores JC07

Lo que aprendíLas notificaciones fiscales pueden 0

hacerse por estrados siempre y cuando cumplan con los requisitos que el Código Fiscal de la Federación señala para que efectiva y jurídicamente constriñan a su destinatario. La notificación hecha de esta forma, surte efectos el décimo sexto día contado a partir del siguiente a aquél en el que se publica el acto administrativo

PaRa PROFundIzaR

Pymes a la cargaPara las pequeñas y medianas empresas (PYMES), entes económicos 0

con una fuerte presencia en el país, que se ha buscado fortalecer, existen opciones para disminuir sus cargas impositivas, sobre todo buscando bajar sus utilidades dentro de los márgenes de la legislación fiscal Con la intención de no acotar a las PYMES localmente, se vislumbra 0

que puedan exportar sus productos a Europa

No olvidarDerivado de una tesis jurisprudencial, en 0

materia de seguridad social, el período de conservación de derechos de pensio-nes establecido en el artículo 150 de la Ley de Seguridad Social, no es aplicable a la cesantía de edad avanzada, puesto que el trabajador es propietario de los recursos de su cuenta individual y la pro-piedad no se pierde porque aquél deje de pertenecer al Régimen Obligatorio Si en materia fiscal y aduanera el recur- 0

so de revocación no le satisfizo en su resolución al ser ésta negativa, puede impugnarlo mediante el juicio de nuli-dad ante el Tribunal Federal de Justicia Fiscal y Administrativa El divorcio y la consiguiente liquidación 0

de la sociedad conyugal conlleva efectos fiscales para el patrimonio de ambos ex conyuges, así como una determinada for-ma para enterar los tributos generados

09 Com Exterior.indd 14 5/18/11 9:40:55 AM