set de validaciones - alerce.sii.cl · dada la vigente operación renta se hace necesario definir...

TRANSCRIPT

Subdirección de Fiscalización

Departamento de Sistemas de Fiscalzación

Set_Renta_AT2018_V2.1_25.03.2018.docx Página 1 de 69

Set de Validaciones Versión 2.1

Operación Renta AT2018

25.03.2018

Subdirección de Fiscalización

Departamento de Sistemas de Fiscalización

Set_Renta_AT2018_V2.1_25.03.2018.docx Página 2 de 69

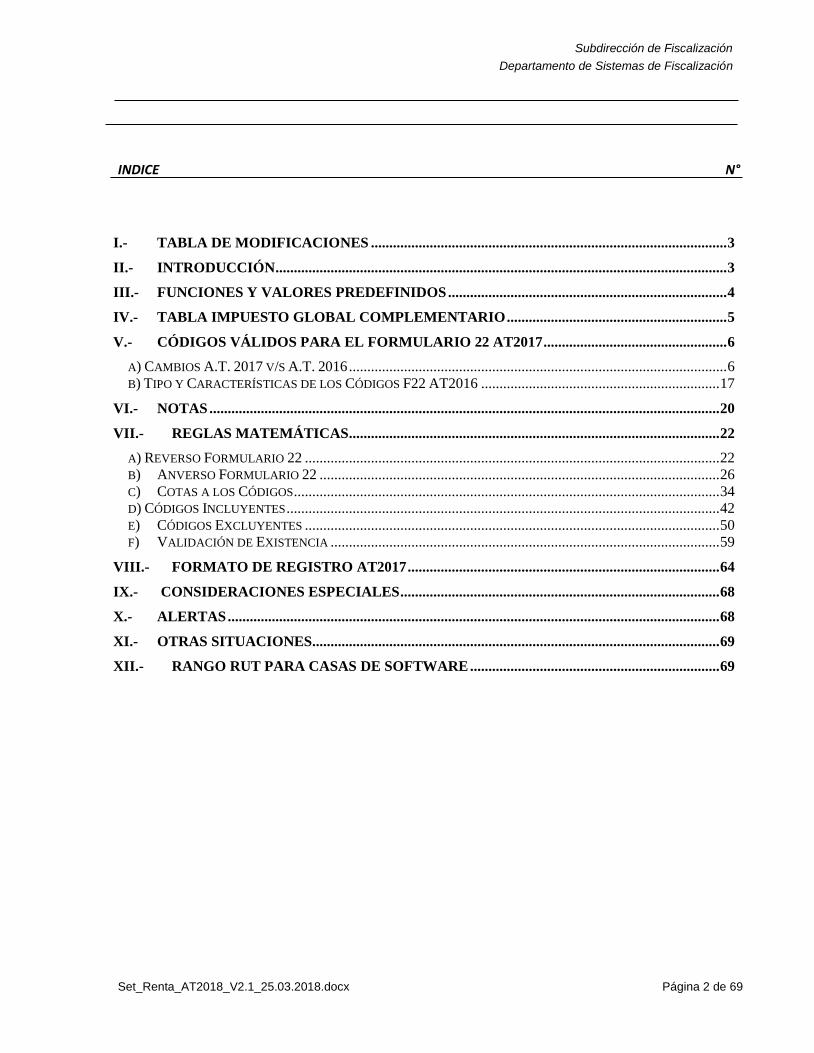

INDICE

N°

I.- TABLA DE MODIFICACIONES ................................................................................................. 3

II.- INTRODUCCIÓN ........................................................................................................................... 3

III.- FUNCIONES Y VALORES PREDEFINIDOS ............................................................................ 4

IV.- TABLA IMPUESTO GLOBAL COMPLEMENTARIO ............................................................ 5

V.- CÓDIGOS VÁLIDOS PARA EL FORMULARIO 22 AT2017 .................................................. 6

A) CAMBIOS A.T. 2017 V/S A.T. 2016 ....................................................................................................... 6 B) TIPO Y CARACTERÍSTICAS DE LOS CÓDIGOS F22 AT2016 ................................................................. 17

VI.- NOTAS ........................................................................................................................................... 20

VII.- REGLAS MATEMÁTICAS ..................................................................................................... 22

A) REVERSO FORMULARIO 22 ................................................................................................................. 22 B) ANVERSO FORMULARIO 22 ............................................................................................................. 26 C) COTAS A LOS CÓDIGOS .................................................................................................................... 34 D) CÓDIGOS INCLUYENTES ...................................................................................................................... 42 E) CÓDIGOS EXCLUYENTES ................................................................................................................. 50 F) VALIDACIÓN DE EXISTENCIA .......................................................................................................... 59

VIII.- FORMATO DE REGISTRO AT2017 ..................................................................................... 64

IX.- CONSIDERACIONES ESPECIALES ....................................................................................... 68

X.- ALERTAS ...................................................................................................................................... 68

XI.- OTRAS SITUACIONES ............................................................................................................... 69

XII.- RANGO RUT PARA CASAS DE SOFTWARE .................................................................... 69

Subdirección de Fiscalización

Departamento de Sistemas de Fiscalización

Set_Renta_AT2018_V2.1_25.03.2018.docx Página 3 de 69

I.- Tabla de Modificaciones

II.- Introducción

Dada la vigente Operación Renta se hace necesario definir las validaciones matemáticas que se le realizan al Formulario 22 Año, medidas que fueron diseñadas por el Servicio de Impuestos Internos.

A continuación se detallan los algoritmos con los que se realizará la consistencia en la verificación de la certificación del software del F22, Renta en Línea e INTERNET.

Además, se definen funciones que efectúan procedimientos repetitivos en distintas reglas para no recargar la escritura de cada una de ellas.

Cuando se hace referencia a códigos cuyo valor es un RUT se hará comparaciones numéricas y/o de existencia, es decir; si se dice que código es mayor, igual o menor que un valor se está refiriendo a que el cuerpo verifique esa comparación, y si se quiere verificar si RUT existe o no se expresará si es igual o distinto a blanco ("B").

Los códigos pueden tener los siguientes valores:

N : Valor numérico grabado a la derecha y relleno con ceros a la izquierda.

FOLIO : Valor numérico grabado a la derecha y relleno con ceros a la izquierda. El primer dígito de

la derecha es fijo e igual al último número del A.T. en cuestión, para 2017 es 7.

DEC : Valor numérico con decimales grabado a la derecha y relleno con ceros a la izquierda.

FECHA : Valor numérico grabado a la derecha y relleno con ceros a la izquierda, con los cuatro

primeros números de la derecha correspondiente a un año, los siguientes dos al mes y los

otros dos al día (DDMMAAAA).

AN : Valor alfanumérico grabado a la izquierda y relleno con blancos a la derecha.

RUT : Valor alfanumérico grabado a la derecha y relleno con ceros a la izquierda, con el primer

carácter de la derecha correspondiente a un número o a la letra K con mayúscula y los

siguientes ocho a números.

En carácter se indica ciertas características de los códigos:

X : Indica que valor del código es una X.

(+-) : Indica que valor puede ser positivo o negativo.

MA : Indica que valor del código es mes, 01 a 12, y año, de cuatro dígitos.

DMA : Indica que valor del código es día (01 a 31), mes (01 a 12), y año (de cuatro dígitos menor

o igual a 2018).

DEC : Indica que valor numérico es con decimales.

Subdirección de Fiscalización

Departamento de Sistemas de Fiscalización

Set_Renta_AT2018_V2.1_25.03.2018.docx Página 4 de 69

IMPORTANTE:

Todos los valores numéricos deben ser positivos (mayor o igual a cero), excepto los códigos 304, 305,

467, 618, 636, 643, 843, 844 que pueden ser positivos o negativos.

III.- Funciones y Valores Predefinidos

MAX{ X , Y } : Selecciona el mayor valor entre X e Y.

MIN{ X , Y } : Selecciona el menor valor entre X e Y.

ABS{ X } : Entrega el valor absoluto de X.

TGL{ X } : Calcula el impuesto global complementario de X según tabla anual.

POS{ X } : Entrega igual valor a X cuando éste es positivo, y cero cuando no.

M11{ X } : Entrega valor 1 cuando RUT es correcto, y valor 0 cuando RUT es incorrecto

según modulo 11, blanco ("B") ó 0-0.

IPC{ X } : Factor IPC del periodo X.

UTM{ X } : Valor en pesos de la UTM del periodo X.

MES{ X } : Periodo Mensual de fecha X.

NMES{ X1 ; X2 } : Número de meses entre los periodos X1 y X2.. La función NMES devuelve el número de meses de separación entre dos periodos sin importar los días, ej.: NMES{03/06/2009 ; 25/08/2009} es igual a 2.

MESAANT{ X } : Mes ante_anterior al periodo X.

TIPO{ X } :Determina el tipo de Rut según rango de RIAC. Con X = Rut = [03].

SUBTIPO{X} :Determina el subtipo de Rut según rango de RIAC. Con X = Rut = [03].

CUERPORUT{X}: Determina el cuerpo del Rut. Con X = Rut = [03]. CUERPORUT {1-9} = 1.

Existen valores predefinidos conocidos como parámetros, los cuales se distinguen con la letra "P",

el valor de cada uno de ellos se definen en el documento "Tabla de Parámetros".

Las tablas de IPC y valor de la UTM deben ser las mismas que se utilizan en la Renta en Línea.

Subdirección de Fiscalización

Departamento de Sistemas de Fiscalización

Set_Renta_AT2018_V2.1_25.03.2018.docx Página 5 de 69

IV.- Tabla Impuesto Global Complementario

A continuación, se presenta la Tabla de Impuesto Global Complementario vigente para el Año

Tributario 2018, según pagina SII.cl:

Según la función TGL (del documento “Introducción_AT2018), existen dos tablas según si el

contribuyente es Art.52 Bis o no

TGC_Art 52:

TABLA IMPUESTO GLOBAL COMPLEMENTARIO A.T. 2018, ART 52 LIR

RENTA IMPONIBLE ANUAL FACTOR

CANTIDAD A REBAJAR

DESDE HASTA

DE $ 0,00 7.609.464,00 EXENTO 0,00

7.609.464,01 16.909.920,00 0,040 304.378,56

16.909.920,01 28.183.200,00 0,080 980.775,36

28.183.200,01 39.456.480,00 0,135 2.530.851,36

39.456.480,01 50.729.760,00 0,230 6.279.216,96

50.729.760,01 67.639.680,00 0,304 10.033.219,20

67.639.680,01 Y MAS 0,35 13.144.644,48

TGC_Art 52 Bis:

TABLA IMPUESTO GLOBAL COMPLEMENTARIO A.T. 2018, ART 52 Bis LIR

RENTA IMPONIBLE ANUAL FACTOR

CANTIDAD A REBAJAR

DESDE HASTA

DE $ 0,00 7.609.464,00 EXENTO 0,00

7.609.464,01 16.909.920,00 0,040 304.378,56

16.909.920,01 28.183.200,00 0,080 980.775,36

28.183.200,01 39.456.480,00 0,135 2.530.851,36

39.456.480,01 50.729.760,00 0,230 6.279.216,96

50.729.760,01 67.639.680,00 0,304 10.033.219,20

67.639.680,01 84.549.600,00 0,35 13.144.644,48

84.549.600,01 Y MAS 0,400 17.372.124,48

Subdirección de Fiscalización

Departamento de Sistemas de Fiscalización

Set_Renta_AT2018_V2.1_25.03.2018.docx Página 6 de 69

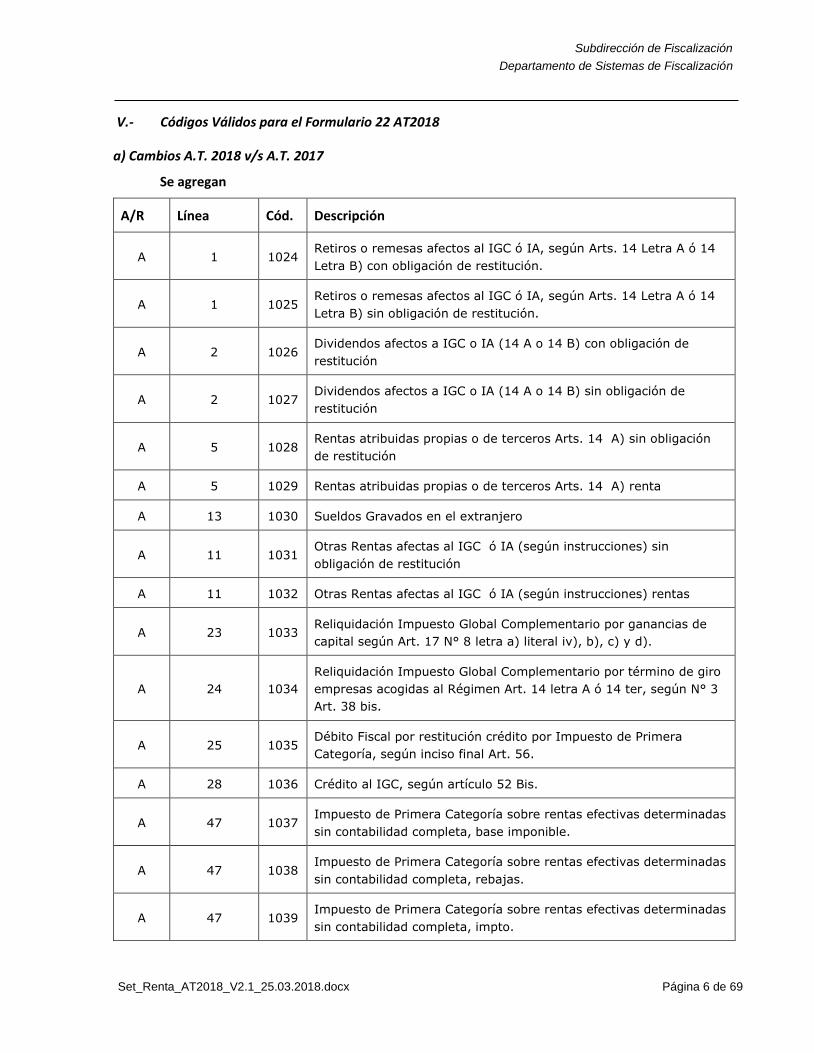

V.- Códigos Válidos para el Formulario 22 AT2018

a) Cambios A.T. 2018 v/s A.T. 2017

Se agregan

A/R Línea Cód. Descripción

A 1 1024 Retiros o remesas afectos al IGC ó IA, según Arts. 14 Letra A ó 14

Letra B) con obligación de restitución.

A 1 1025 Retiros o remesas afectos al IGC ó IA, según Arts. 14 Letra A ó 14

Letra B) sin obligación de restitución.

A 2 1026 Dividendos afectos a IGC o IA (14 A o 14 B) con obligación de

restitución

A 2 1027 Dividendos afectos a IGC o IA (14 A o 14 B) sin obligación de

restitución

A 5 1028 Rentas atribuidas propias o de terceros Arts. 14 A) sin obligación

de restitución

A 5 1029 Rentas atribuidas propias o de terceros Arts. 14 A) renta

A 13 1030 Sueldos Gravados en el extranjero

A 11 1031 Otras Rentas afectas al IGC ó IA (según instrucciones) sin

obligación de restitución

A 11 1032 Otras Rentas afectas al IGC ó IA (según instrucciones) rentas

A 23 1033 Reliquidación Impuesto Global Complementario por ganancias de

capital según Art. 17 N° 8 letra a) literal iv), b), c) y d).

A 24 1034

Reliquidación Impuesto Global Complementario por término de giro

empresas acogidas al Régimen Art. 14 letra A ó 14 ter, según N° 3

Art. 38 bis.

A 25 1035 Débito Fiscal por restitución crédito por Impuesto de Primera

Categoría, según inciso final Art. 56.

A 28 1036 Crédito al IGC, según artículo 52 Bis.

A 47 1037 Impuesto de Primera Categoría sobre rentas efectivas determinadas

sin contabilidad completa, base imponible.

A 47 1038 Impuesto de Primera Categoría sobre rentas efectivas determinadas

sin contabilidad completa, rebajas.

A 47 1039 Impuesto de Primera Categoría sobre rentas efectivas determinadas

sin contabilidad completa, impto.

Subdirección de Fiscalización

Departamento de Sistemas de Fiscalización

Set_Renta_AT2018_V2.1_25.03.2018.docx Página 7 de 69

A 49 1040 Pago Voluntario a título de Impuesto de Primera Categoría, según

Art. 14 letra A) N° 5 y letra B) N° 3, base imponible.

A 49 1041 Pago Voluntario a título de Impuesto de Primera Categoría, según

Art. 14 letra A) N° 5 y letra B) N° 3.

A 50 1042 Diferencia de créditos por Impuesto de Primera Categoría otorgados

en forma indebida o en exceso, según Art. 14 letra F) N° 2.

A 53 1043 Impuesto Único de 10% por enajenación de bienes raíces, según

letra b) N° 8 del Art. 17, base imponible.

A 53 1044 Impuesto Único de 10% por enajenación de bienes raíces, según

letra b) N° 8 del Art. 17.

A 56 1045

Impuesto Único de 40% del Inciso 1° Art.21 sobre retiros o

dividendos y rentas atribuidas por incumplimiento por composición

societaria, según (Art. 14 letra D N° 1 letra c) y 14 Ter letra A) N° 6

letra b).

A 56 1046

Impuesto Único de 40% del Inciso 1° Art.21 sobre retiros o

dividendos y rentas atribuidas por incumplimiento por composición

societaria, según (Art. 14 letra D N° 1 letra c) y 14 Ter letra A) N° 6

letra b).

A 56 1047

Impuesto Único de 40% del Inciso 1° Art.21 sobre retiros o

dividendos y rentas atribuidas por incumplimiento por composición

societaria, según (Art. 14 letra D N° 1 letra c) y 14 Ter letra A) N° 6

letra b).

A 64 1048

Retención de Impuesto Adicional sobre remesas al exterior por

empresas acogidas al régimen del artículo 14 letra A), según inciso

2° N° 4 Art. 74.

A 64 1049

Retención Impuesto Adicional sobre rentas atribuidas por empresas

acogidas al régimen del artículo 14 letra A, según inciso 6° N° 4

Art. 74, rebajas.

A 64 1050

Retención Impuesto Adicional sobre rentas atribuidas por empresas

acogidas al régimen del artículo 14 letra A, según inciso 6° N° 4

Art. 74.

A 65 1051

Retención del Impuesto Adicional sobre rentas atribuidas por

empresas acogidas al régimen del artículo 14 Letra C) N° 1 y/o 2 ó

14 ter letra A), según inciso 6° N° 4 Art. 74.

A 65 1052 Restitución Crédito por Gastos de Capacitación Excesivo, según Art.

6°, Ley N° 20.326, rebajas.

Subdirección de Fiscalización

Departamento de Sistemas de Fiscalización

Set_Renta_AT2018_V2.1_25.03.2018.docx Página 8 de 69

A 65 1053 Restitución Crédito por Gastos de Capacitación Excesivo, según Art.

6°, Ley N° 20.326.

A 13 1098 Sueldos, pensiones y otras rentas similares, según Art. 42 N° 1.

A 30 1101 Crédito por asignaciones por causa de muerte Ley N° 16.271, según

inciso 6° de la letra b) del N° 8 del Art. 17

A 55 1102 Impuesto Único de 10% por enajenación de bienes raíces, según

letra b) N° 8 del Art. 17, rebaja al impto

A 12 1103 Rentas extranjeras créd.

A 12 1104 Rentas extranjeras

A 10 1105 Rentas exentas del Impuesto Global Complementario (Art. 54 N°3),

con obligación de restitución

R Sist.

Tributación 1054 Régimen sin contabilidad completa (Art. 14 letra C) N° 1

R REC 2 1055 Precios de enajenaciones del conjunto de los bienes raíces situados

en Chile

R REC 2 1056 Menos: Precios de adquisición de los bienes raíces reajustados

R REC 2 1057 Menos: Mejoras que hayan aumentado el valor de los bienes raíces

reajustadas

R REC 2 1058 Mayor valor determinado, o

R REC 2 1059 Menor valor determinado a trasladar a Línea 15

R REC 2 1060 Menos: Ingreso No Renta equivalente a 8.000 UF

R REC 2 1061 Mayor valor afecto a impuesto, o

R REC 2 1062 Saldo de Ingreso No Renta a utilizar en los ejercicios siguientes

R REC 2 1063 Mayor valor afecto al IGC ó IA a trasladar a Línea 12

R REC 2 1064 IGC Reliquidado a trasladar a Línea 23

R REC 2 1065 Mayor valor afecto al Impuesto Único y Sustitutivo con tasa 10% a

trasladar a Línea 53

R REC 5 1066 Diferencia entre depreciación acelerada y normal del ejercicio

R REC 7 1067 Opción por IGC ó IA sobre rentas percibidas según Línea 12, N°

Acciones

Subdirección de Fiscalización

Departamento de Sistemas de Fiscalización

Set_Renta_AT2018_V2.1_25.03.2018.docx Página 9 de 69

R REC 7 1068 Opción por IGC ó IA sobre rentas percibidas según Línea 12, Monto

Total Venta Actualizado

R REC 7 1069 Opción por IGC ó IA sobre rentas percibidas según Línea 12, Costo

de Venta Total Actualizado

R REC 7 1070 Opción por IGC ó IA sobre rentas percibidas según Línea 12, Mayor

Valor Determinado

R REC 7 1071 Opción por IGC Reliquidado sobre renta devengada según Línea 23,

N° Acciones

R REC 7 1072 Opción por IGC Reliquidado sobre renta devengada según Línea 23,

Monto Total Venta Actualizado

R REC 7 1073 Opción por IGC Reliquidado sobre renta devengada según Línea 23,

Costo de Venta Total Actualizado

R REC 7 1074 Opción por IGC Reliquidado sobre renta devengada según Línea 23,

Mayor Valor Determinado

R REC 7 1075 Régimen Art. 107 LIR, Mayor Valor Determinado

R REC 7 1076 Opción por IGC ó IA sobre rentas percibidas según Línea 12, N° de

Operaciones de Derechos Sociales Vendidos

R REC 7 1077 Opción por IGC ó IA sobre rentas percibidas según Línea 12, Monto

Total Venta Actualizado DS

R REC 7 1078 Opción por IGC ó IA sobre rentas percibidas según Línea 12, Costo

de Venta Total Actualizado DS

R REC 7 1079 Opción por IGC ó IA sobre rentas percibidas según Línea 12, Mayor

Valor Determinado DS

R REC 7 1080 Opción por IGC Reliquidado sobre renta devengada según Línea 23, N°

de Operaciones de Derechos Sociales Vendidos

R REC 7 1081 Opción por IGC Reliquidado sobre renta devengada según Línea 23,

Monto Total Venta Actualizado DS

R REC 7 1082 Opción por IGC Reliquidado sobre renta devengada según Línea 23,

Costo de Venta Total Actualizado DS

R REC 7 1083 Opción por IGC Reliquidado sobre renta devengada según Línea 23,

Mayor Valor Determinado DS

Subdirección de Fiscalización

Departamento de Sistemas de Fiscalización

Set_Renta_AT2018_V2.1_25.03.2018.docx Página 10 de 69

R REC 7 1084 IGC ó IA sobre rentas percibidas según Línea 9, N° Cuota de Fondos

Mutuos y/o Fondo de Inversión Vendidas

R REC 7 1085 IGC ó IA sobre rentas percibidas según Línea 9, Monto Total Venta

Actualizado FFMM y/o FI

R REC 7 1086 IGC ó IA sobre rentas percibidas según Línea 9, Costo de Venta Total

Actualizado FFMM y/o FI

R REC 7 1087 IGC ó IA sobre rentas percibidas según Línea 9, Mayor Valor

Determinado FFMM y/o FI

R REC 7 1088 Opción por IGC Reliquidado sobre renta devengada según Línea 23, N°

Cuota de Fondos Mutuos y/o Fondo de Inversión Vendidas

R REC 7 1089 Opción por IGC Reliquidado sobre renta devengada según Línea 23,

Monto Total Venta Actualizado FFMM y/o FI

R REC 7 1090 Opción por IGC Reliquidado sobre renta devengada según Línea 23,

Costo de Venta Total Actualizado FFMM y/o FI

R REC 7 1091 Opción por IGC Reliquidado sobre renta devengada según Línea 23,

Mayor Valor Determinado FFMM y/o FI

R REC 8 1092

Crédito por IDPC por retiros y dividendos afectos a los IGC ó IA

percibidos por empresas acogidas al Régimen del artículo 14 letra A de

empresas acogidas al Régimen del artículo 14 letra A.

R REC 8 1093

Crédito por IDPC por retiros y dividendos afectos a los IGC ó IA

percibidos por empresas acogidas al Régimen del artículo 14 letra A de

empresas acogidas al Régimen del artículo 14 letra B, sin obligación de

restitución

R REC 8 1094

Crédito por IDPC equivalente al 65% por retiros y dividendos afectos

a los IGC ó IA percibidos por empresas acogidas al Régimen del artículo

14 letra A de empresas acogidas al Régimen del artículo 14 letra B.

R REC 8 1095

Crédito por IDPC por pago voluntario por retiros y dividendos afectos

a los IGC ó IA percibidos por empresas acogidas al Régimen del artículo

14 letra A de empresas acogidas al Régimen del artículo 14 letra A ó B.

R REC 12 1096 Saldo ingreso diferido a imputar en los ejercicios siguientes, Rentas

tributables acumuladas

Subdirección de Fiscalización

Departamento de Sistemas de Fiscalización

Set_Renta_AT2018_V2.1_25.03.2018.docx Página 11 de 69

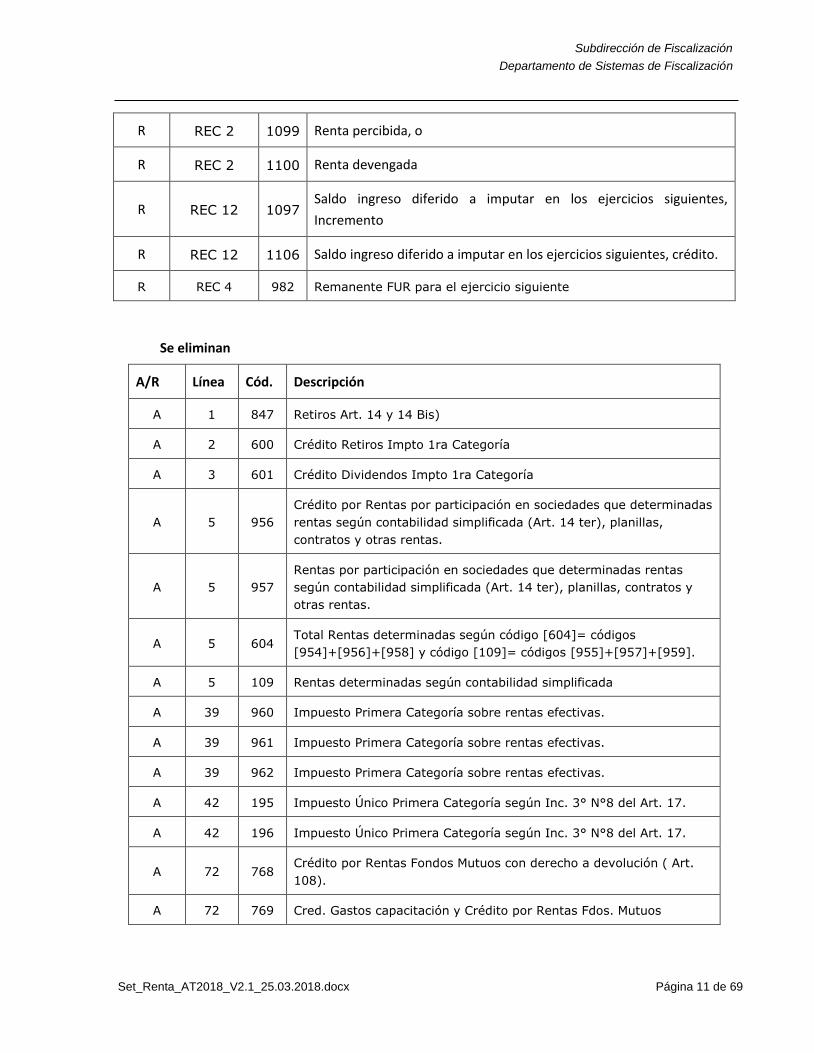

R REC 2 1099 Renta percibida, o

R REC 2 1100 Renta devengada

R REC 12 1097 Saldo ingreso diferido a imputar en los ejercicios siguientes,

Incremento

R REC 12 1106 Saldo ingreso diferido a imputar en los ejercicios siguientes, crédito.

R REC 4 982 Remanente FUR para el ejercicio siguiente

Se eliminan

A/R Línea Cód. Descripción

A 1 847 Retiros Art. 14 y 14 Bis)

A 2 600 Crédito Retiros Impto 1ra Categoría

A 3 601 Crédito Dividendos Impto 1ra Categoría

A 5 956

Crédito por Rentas por participación en sociedades que determinadas

rentas según contabilidad simplificada (Art. 14 ter), planillas,

contratos y otras rentas.

A 5 957

Rentas por participación en sociedades que determinadas rentas

según contabilidad simplificada (Art. 14 ter), planillas, contratos y

otras rentas.

A 5 604 Total Rentas determinadas según código [604]= códigos

[954]+[956]+[958] y código [109]= códigos [955]+[957]+[959].

A 5 109 Rentas determinadas según contabilidad simplificada

A 39 960 Impuesto Primera Categoría sobre rentas efectivas.

A 39 961 Impuesto Primera Categoría sobre rentas efectivas.

A 39 962 Impuesto Primera Categoría sobre rentas efectivas.

A 42 195 Impuesto Único Primera Categoría según Inc. 3° N°8 del Art. 17.

A 42 196 Impuesto Único Primera Categoría según Inc. 3° N°8 del Art. 17.

A 72 768 Crédito por Rentas Fondos Mutuos con derecho a devolución ( Art.

108).

A 72 769 Cred. Gastos capacitación y Crédito por Rentas Fdos. Mutuos

Subdirección de Fiscalización

Departamento de Sistemas de Fiscalización

Set_Renta_AT2018_V2.1_25.03.2018.docx Página 12 de 69

R Franq.

Trib. 613 Determinación de Rentas Sin Contabilidad

R Franq.

Trib. 614 Determinación de Rentas Contab. Completa

R Franq.

Trib. 615 Determinación de Rentas Contab. Simplif.

R REC 2 628 Ingresos del Giro Percibidos o Devengados

R REC 2 851 Rentas de fuente Extranjera

R REC 2 629 Intereses Percibidos O Devengados

R REC 2 651 Otros Ingresos Percibidos O Devengados

R REC 2 630 Costo Directo de Bienes Y Servicios

R REC 2 631 Remuneraciones

R REC 2 632 Depreciación Financiera del ejercicio

R REC 2 633 Intereses Pagados O Adeudados

R REC 2 966 Gasto por Donaciones

R REC 2 967 Otros Gastos Financieros

R REC 2 852 Gastos por Inversión en Investigación y Desarrollo por Corfo

R REC 2 897 Gastos por Inversión en Investigación y Desarrollo no certificados

por Corfo

R REC 2 853 Costos y Gastos necesarios para producir la Renta de Fuente

Extranjera

R REC 2 941 Gastos por Responsabilidad Social

R REC 2 968 Gasto por Impuesto Renta e Impuesto Diferido.

R REC 2 969 Gasto por adquisición en supermercados y negocios similares

R REC 2 635 Otros Gastos Deduc. de Ingresos Brutos

R REC 2 636 Renta Líquida (o Pérdida)

R REC 2 637 Corrección Monetaria Saldo Deudor (A. 32

R REC 2 638 Corrección Monetaria Saldo Acreedor

R REC 2 926 Depreciación Financiera del ejercicio

Subdirección de Fiscalización

Departamento de Sistemas de Fiscalización

Set_Renta_AT2018_V2.1_25.03.2018.docx Página 13 de 69

R REC 2 927 Depreciación Tributaria del ejercicio

R REC 2 970 Rentas tributables no reconocidas financieramente

R REC 2 971 Gastos agregados por donaciones

R REC 2 639 Gastos que se deben agregar a la RLI según el N°1 del Art. 33.

R REC 2 1000 Gasto Goodwill Tributario

R REC 2 827 Impuesto Específico a la Actividad Minera

R REC 2 634 Pérdidas de Ejercicios Ant. (Art 31 N 3)

R REC 2 928 Gastos Rechazados afectos a la tributación del Inc. 1° Art. 21.

R REC 2 929 Gastos Rechazados afectos a la tributación del Inc. 3° Art. 21.

R REC 2 640 Ingresos No Renta (Art. 17)

R REC 2 807 Otras Partidas

R REC 2 641 Rentas Exentas Impto 1a Categoría Art 33

R REC 2 642 Dividendos Y/O Utilidades Soc. Art 33/2

R REC 2 972 Renta Líquida (ó Pérdida) antes de rebajar como gasto donaciones

R REC 2 973 Gastos aceptados por donaciones

R REC 2 868 Rentas Exentas de Impuesto de Primera Categoría (Art. 14 quáter y

Art. 40 N° 7).

R REC 2 643 Renta Líquida Imponible (o Pérdida Tributaria)

R REC 2 808 Base Imponible Renta Presunta

R REC 2 758 Rentas Afectas Al Impto. Único Primera

R REC 2 809 Rentas por arriendos de Bienes Raíces Agrícolas

R REC 2 759 Rentas Por Arriendo de Bienes Raíces No

R REC 2 760 Otras Rentas Afectas Al Impto. Primera C

R REC 3 977 Cuentas por Cobrar (por Ventas o Servicios)

R REC 3 1023 Diferencia entre el CPT y el capital aportado, FUT, FUNT y FUR

R REC 3 893 Aumento de capital

R REC 3 894 Disminución de capital

R REC 3 785 Total depreciación normal de los bienes en el ejercicio

Subdirección de Fiscalización

Departamento de Sistemas de Fiscalización

Set_Renta_AT2018_V2.1_25.03.2018.docx Página 14 de 69

R REC 6 796 Recuadro Enajenación de Acciones

R REC 6 799 Recuadro Enajenación de Acciones

R REC 6 802 Recuadro Enajenación de Acciones

R REC 6 943 Cantidad de D° Sociales - Régimen General

R REC 6 945 Monto Total Venta de Derechos Sociales Actualizado.

R REC 6 947 Costo de Venta Total de Drechos Sociales - Régimen General

R REC 6 797 Recuadro Enajenación de Acciones

R REC 6 800 Recuadro Enajenación de Acciones

R REC 6 803 Recuadro Enajenación de Acciones

R REC 6 944 Cantidad de D° Sociales - Régimen Impto. Único 1a Categ.

R REC 6 946 Monto Total Venta de Derechos Sociales Actualizado.

R REC 6 948 Costo de Venta Total de Drechos Sociales - Régimen Impto. Único 1a

Categ.

R REC 6 224 Remanente Rta E Ingresos Acumulados

R REC 6 774 Remanente FUT ejercicio anterior con crédito con derecho a

devolución

R REC 6 931 Remanente FUT ejercicio anterior con crédito sin derecho a

devolución

R REC 6 775 Remanente FUT ejercicio anterior sin crédito

R REC 6 979 FUT afectado con el Impuesto Sustitutivo

R REC 6 284 Saldo Negativo Ejercicio Anterior Act.

R REC 6 225 Renta Liquida Impon. 1a Categoría

R REC 6 932 Crédito Total Disponible por Impuestos Extranjeros

R REC 6 883 Rentas Exentas de Impuesto de Primera Categoría (Art. 14 quáter y

Art. 40 N° 7).

R REC 6 229 Perdida Tribut. 1a Categoría Ejercicio

R REC 6 624 Gastos Rechazados no gravados con la tributación del Art.21

R REC 6 227 Inversiones recibidas en el ejercicio en el caso del Empresario

Individual ( Art.14 ).

Subdirección de Fiscalización

Departamento de Sistemas de Fiscalización

Set_Renta_AT2018_V2.1_25.03.2018.docx Página 15 de 69

R REC 6 776 Diferencia entre depreciación acelerada y normal

R REC 6 777 Dividendo y retiros recibidos, participaciones en cont. simplificada y

otras.

R REC 6 782 Reposición pérdida tributaria

R REC 6 835 Rentas presuntas o participación en rentas presuntas

R REC 6 791 Otras partidas que se agregan

R REC 6 933 Otras Partidas que se deducen

R REC 6 889 Saldo FUT traspasado a sociedad que nace por división

R REC 6 275 Partidas que se deducen (Rentas presuntas,etc.)

R REC 6 226 Retiros O Distr. Efectuados en Ejercicio

R REC 6 231 Saldo FUT al 31.12.16, con crédito y con derecho a devolución.

R REC 6 934 Saldo FUT al 31.12.16, con crédito y sin derecho a devolución.

R REC 6 318 Saldo FUT al 31.12.16, sin crédito.

R REC 6 232 Saldo Negativo Ejercicio Siguiente

R REC 6 625 Remanente Crédito Impto 1ª Categ. ejercicio anterior con derecho a

devolución

R REC 6 935 Remanente Crédito Impto 1ª Categ. ejercicio anterior sin derecho a

devolución

R REC 6 626 Crédito Impto. 1ª Categ. del Ejercicio con derecho a devolución

R REC 6 939 Crédito Impto. 1ª Categ. del Ejercicio sin derecho a devolución

R REC 6 627 Crédito Impto 1a Categ. Utilizado Ejerc.

R REC 6 904 Crédito Impto. 1° Categ. informado en el ejercicio sin derecho a

devolución

R REC 6 838 Saldo Crédito Impuesto 1° Categ. al 31.12.16, con derecho a

devolución

R REC 6 936 Saldo Crédito Impuesto 1° Categ. al 31.12.16, sin derecho a

devolución

R REC 6 937 Crédito por Impuestos Externos Informado en el Ejercicio

R REC 6 845 Saldo acumulado por diferencia entre depreciación acelerada y

normal (Art. 31 N°5).

Subdirección de Fiscalización

Departamento de Sistemas de Fiscalización

Set_Renta_AT2018_V2.1_25.03.2018.docx Página 16 de 69

R REC 6 818 Remanente FUNT ejercicio anterior

R REC 6 842 Saldo Negativo FUNT ejercicio anterior

R REC 6 980 FUNT generado por FUT afectado con el de Impuesto Sustitutivo

R REC 6 981 Impuesto Sustitutivo que afecto al FUT Historico

R REC 6 819 FUNT generado en el ejercicio

R REC 6 837 FUNT negativo generado en el ejercicio

R REC 6 820 Retiros o Distrib. Imputados al FUNT en el ejercicio

R REC 6 228 Saldo FUNT al 31.12.16.

R REC 6 840 Saldo Negativo FUNT, al 31.12.16.

R REC 6 836 Dividendos y/o retiros afectos no imputados al FUT.

R REC 6 982 Remanente FUR para el ejercicio siguiente

R REC 6 320 Exceso de retiros determinado al 31.12.16 para ejercicios siguientes.

R REC 6 983 Devoluciones de Capital propiamente tales, según N°7 Art. 17

R REC 7 385 Crédito Por Impto 1a Cat. Contrib Art.14

R REC 8 236 Saldo Crédito Art. 14 Bis

R REC 8 1006 Remanente por impuestos extranjeros, según Arts. 41 A y 41 C

R REC 7 804 Recuadro Enajenación de Acciones

R REC 7 1075 Régimen Art. 107 LIR, Mayor Valor Determinado

R REC 7 1090 Opción por IGC Reliquidado sobre renta devengada según Línea 23,

Costo de Venta Total Actualizado FFMM y/o FI

R REC 7 1091 Opción por IGC Reliquidado sobre renta devengada según Línea 23,

Mayor Valor Determinado FFMM y/o FI

R REC 2 1059 Menor valor determinado a trasladar a Línea 15

Subdirección de Fiscalización

Departamento de Sistemas de Fiscalización

Set_Renta_AT2018_V2.1_25.03.2018.docx Página 17 de 69

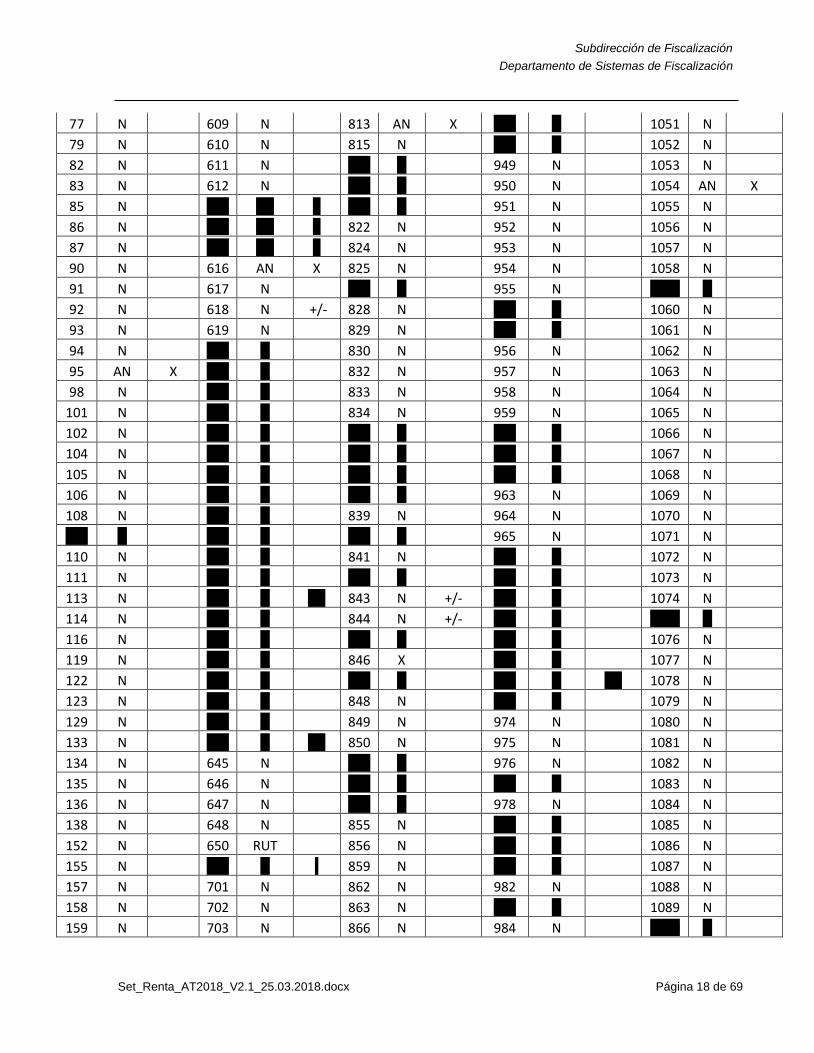

b) Tipo y Características de los Códigos F22 AT2018

- Códigos Propios del Formulario 22

Cód Tipo Caract Cód Tipo Caract Cód Tipo Caract Cód Tipo Caract Cód Tipo Caract

1 AN 238 N 769 N 904 N 1015 N

2 AN 275 N 770 N 907 N 1016 N

3 RUT 284 N 772 N 908 N 1017 N

5 AN 301 AN 773 N 909 N 1018 N

6 AN 304 N +/- 774 N 910 N 1019 N +/-

7 FOLIO 305 N +/- 775 N 911 N 1020 N

8 AN 306 N + 776 N 912 N 1021 N

9 AN 315 FECHA DMA 777 N 913 N 1022 N

13 AN 318 N 780 AN 914 N 1023 N +/-

14 N 320 N 782 N 915 FECHA DMA 1024 N

15 FECHA MA 365 N 783 N 922 N 1025 N

18 N 366 N 784 N 923 N 1026 N

19 N 373 N 785 N 924 N 1027 N

20 N 382 N 786 X 925 N 1028 N

21 N 384 N 787 X 926 N 1029 N

31 N 385 N 788 AN 927 N 1030 N

32 N 387 N 791 N 928 N 1031 N

34 N 390 N 792 N 929 N 1032 N

36 N 392 N 793 N 930 N 1033 N

39 N 461 N 794 N 931 N 1034 N

43 N 465 N 795 N 932 N 1035 N

48 E 467 N +/- 796 N 933 N 1036 N

51 N 479 N 797 N 934 N 1037 N

53 N 491 N 798 N 935 N 1038 N

54 N 492 N 799 N 936 N 1039 N

55 AN 494 N 800 N 937 N 1040 N

58 N 545 N 801 N 938 N 1041 N

60 N 547 N 802 N 939 N 1042 N

63 N 600 N 803 N 940 N 1043 N

68 AN X 601 N 804 N 995 N 1044 N

69 AN X 603 N 805 AN X 941 N 1045 N

71 N 604 N 807 N 942 N 1046 N

72 AN X 605 N 808 N 943 N 1047 N

73 AN X 606 N 809 N 944 N 1048 N

74 N 607 N 811 N 945 N 1049 N

76 N 608 N 812 N 946 N 1050 N

Subdirección de Fiscalización

Departamento de Sistemas de Fiscalización

Set_Renta_AT2018_V2.1_25.03.2018.docx Página 18 de 69

77 N 609 N 813 AN X 947 N 1051 N

79 N 610 N 815 N 948 N 1052 N

82 N 611 N 818 N 949 N 1053 N

83 N 612 N 819 N 950 N 1054 AN X

85 N 613 AN X 820 N 951 N 1055 N

86 N 614 AN X 822 N 952 N 1056 N

87 N 615 AN X 824 N 953 N 1057 N

90 N 616 AN X 825 N 954 N 1058 N

91 N 617 N 827 N 955 N 1059 N

92 N 618 N +/- 828 N 956 N 1060 N

93 N 619 N 829 N 957 N 1061 N

94 N 624 N 830 N 956 N 1062 N

95 AN X 625 N 832 N 957 N 1063 N

98 N 626 N 833 N 958 N 1064 N

101 N 627 N 834 N 959 N 1065 N

102 N 628 N 835 N 960 N 1066 N

104 N 629 N 836 N 961 N 1067 N

105 N 630 N 837 N 962 N 1068 N

106 N 631 N 838 N 963 N 1069 N

108 N 632 N 839 N 964 N 1070 N

109 N 633 N 840 N 965 N 1071 N

110 N 634 N 841 N 966 N 1072 N

111 N 635 N 842 N 967 N 1073 N

113 N 636 N +/- 843 N +/- 968 N 1074 N

114 N 637 N 844 N +/- 969 N 1075 N

116 N 638 N 845 N 970 N 1076 N

119 N 639 N 846 X 971 N 1077 N

122 N 640 N 847 N 972 N +/- 1078 N

123 N 641 N 848 N 973 N 1079 N

129 N 642 N 849 N 974 N 1080 N

133 N 643 N +/- 850 N 975 N 1081 N

134 N 645 N 851 N 976 N 1082 N

135 N 646 N 852 N 977 N 1083 N

136 N 647 N 853 N 978 N 1084 N

138 N 648 N 855 N 979 N 1085 N

152 N 650 RUT 856 N 980 N 1086 N

155 N 651 N 859 N 981 N 1087 N

157 N 701 N 862 N 982 N 1088 N

158 N 702 N 863 N 983 N 1089 N

159 N 703 N 866 N 984 N 1090 N

Subdirección de Fiscalización

Departamento de Sistemas de Fiscalización

Set_Renta_AT2018_V2.1_25.03.2018.docx Página 19 de 69

161 N 704 N 867 N 985 N 1091 N

162 N 705 N 868 N 986 N 1092 N

166 N 740 N 870 N 987 N 1093 N

167 N 741 N 871 N 988 N 1094 N

169 N 742 N 872 N 989 N 1095 N

170 N 746 N 873 N 990 N 1096 N

173 N 747 N 876 N 991 N 1097 N

174 N 748 N 877 E 993 N 1098 N

176 N 749 N 878 E 994 N 1099 N

181 N 750 N 879 E 998 N 1100 N

187 N 751 N 881 N 999 N 1101 N

188 N 752 N 882 N 1000 N 1102 N

189 N 753 N 883 N 1001 N 1103 N

195 N 754 N 884 N 1002 N 1104 N

196 N 755 N 885 N 1003 N 1105 N

198 N 756 N 886 N 1004 N 1106 N

201 N 757 N 887 N 1005 N

224 N 758 N 889 N 1006 N

225 N 759 N 893 N 1007 N

226 N 760 N 894 N 1008 N

227 N 761 N 895 N 1009 N

228 N 764 N 896 N 1010 N

229 N 765 N 897 N 1011 N

231 N 766 N 898 N 1012 N

232 N 767 N 900 N 1013 N

236 N 768 N 903 RUT 1014 N

Todos los códigos de tipo númerico del Formulario 22 indicados en la tabla anterior deben ser positivos a

menos que se especifique que pueden tomar valores negativos (+/-).

Se eliminan los códigos : 133

Se agregan los códigos : 82

Códigos propios vigentes para AT2018: 367

Subdirección de Fiscalización

Departamento de Sistemas de Fiscalización

Set_Renta_AT2018_V2.1_25.03.2018.docx Página 20 de 69

VI.- Notas

1. Si la declaración es Calzada, se debe registrar y guardar el valor cero en el código 91.

2. Los códigos [01], [03], [06], [07], [08], [13], [14], [53], [305] y [315] son obligatorios para las declaraciones enviadas por Internet, de lo contrario la declaración deberá ser rechazada.

3. Las declaraciones construidas por Formulario 22, Software Certificados deberán calcular y mostrar los valores de los códigos [158], [751], [766], [170], [157], [304], [31], [756], [612], [198], [611], [747], [757], [305], [85], [87], [90], [39], [91], [547], [467], [618], [619], [749], [764], [834], [703], [494],[829], [110], [20], [189], [900], [79], [755], [98], [849], [863], [871], [882], [965], [909], [952], [914], [925], [161], [189], [1039], [1044], [1047], [1050], [1053], [953], [1061], [1062], [1058], [1066], [1041], [910], [1043], [116] y [119]. según las igualdades que se detallan en este documento y NO permitir modificarlos.

Se elimina código [769], [636], [643], [228], [840], [196], [604], [109], [972], y [962].

Nota: Las validaciones en las cuales se señala el algoritmo de cálculo asociado a los códigos antes enunciados deben considerar el parámetro P214 para las declaraciones en moneda extranjera.

4. Las fechas en este documento se separan por "/" pero la estructura es "DDMMAAAA" (Las fechas a TGR van como “AAAAMMDD” cargadas a la derecha y blancos a la izquierda).

5. Un orden de chequeo (programación de los controles) aceptable por grupo es:

Códigos Obligatorios.

Validación de Existencia.

Códigos Excluyentes.

Códigos Incluyentes.

Cotas a los Códigos.

Reverso Formulario 22.

Anverso Formulario 22.

6. Un punto a tener en cuenta es el criterio de aproximación, es decir, como se redondea los números que resulten con decimales; el criterio es el siguiente:

a) Se debe aproximar al entero mayor cuando el primer decimal es mayor o igual a cinco y al entero menor cuando es menor.

b) Cuando exista más de una aproximación en un mismo algoritmo (Ej.: una suma de 2 operaciones) se debe realizar el redondeo al final de la operatoria, a menos que se indique lo contrario.

Subdirección de Fiscalización

Departamento de Sistemas de Fiscalización

Set_Renta_AT2018_V2.1_25.03.2018.docx Página 21 de 69

c) En caso de tasas, estás van con un decimal y la aproximación, si es necesario, se ocupa el mismo criterio de la letra a) pero para el segundo decimal (una tasa con 1 decimal implica un factor con 3 decimales).

7. Los archivos F22 (Declaraciones de Software de Casas de Software) deben cumplir con el formato de registro especificado por la Subdirección de Informática.

Subdirección de Fiscalización

Departamento de Sistemas de Fiscalización

Set_Renta_AT2018_V2.1_25.03.2018.docx Página 22 de 69

VII.- Reglas Matemáticas

a) Reverso Formulario 22

Subdirección de Fiscalización

Departamento de Sistemas de Fiscalización

Set_Renta_AT2018_V2.1_25.03.2018.docx Página 23 de 69

ID Validación Texto errores

a.1. [06] B Debe registrar domicilio

a.2. Eliminada

a.3. [547] = [545]+ [461]+ [856] El monto registrado en el código 547 debe ser igual a la suma de los códigos 545, 461 y 856.

a.4. [494] = MIN{ P08*[547] ; P42 } ; si [465] = 0 .y. TIPO{[03]}=1 El monto registrado en el código 494 debe corresponder al mínimo entre 30% del valor declarado en el código 547 y el tope de 15 UTA.

a.5. [467] = POS{[547]+ [617]- [770]- [872]- [465]- [494]- [850]} El monto registrado en el código 467 debe ser igual a la suma de los códigos 547 y 617 menos 770, 872, 465, 494 y 850.

a.6. [618] = POS[467]+ [479] El monto registrado en el código 618 debe ser igual a la suma de los códigos 467 y 479.

a.7. [619] = [492]+ [491] El monto registrado en el código 619 debe ser igual a la suma de los códigos 492 y 491.

a.8. ELIMINADA

a.9. ELIMINADA

a.10. [703] = POS{ [701]-[702] } El monto registrado en el código 703 debe ser igual al valor positivo de la resta de los códigos 701 y 702.

a.11. ELIMINADA

a.12. ELIMINADA

a.13. ELIMINADA

a.14. ELIMINADA

a.15. ELIMINADA

a.16. [491] ≤ P474* [479]; si SUBTIPO{[03]} = 112.o. 113.o 114.o. 115 P22* [479], sino

El valor declarado en el código 491 es incorrecto.

Subdirección de Fiscalización

Departamento de Sistemas de Fiscalización

Set_Renta_AT2018_V2.1_25.03.2018.docx Página 24 de 69

a.17 ELIMINADA

a.18. ELIMINADA

a.19. ELIMINADA

a.20. ELIMINADA

a.21 ELIMINADA

a.22. ELIMINADA

a.23 ELIMINADA

a.24. ELIMINADA

a.25. ELIMINADA

a.26. ELIMINADA (Pasa a ser validación de cota codificada como c.50)

a.27 ELIMINADA

a.28 ELIMINADA

a.29 ELIMINADA

a.30 ELIMINADA

a.31 ELIMINADA

a.32 [953] = POS {[999] – [998]} El monto registrado en el código 953 debe ser igual al valor de la resta de los códigos 999 y 998.

a.33 ELIMINADA ELIMINADA El valor registrado en el código X debe ser igual al código Y

a.34 ELIMINADA ELIMINADA El valor registrado en el código X debe ser igual al código Y

a.35 ELIMINADA ELIMINADA El valor registrado en el código X debe ser igual al código Y

a.36 ELIMINADA

Subdirección de Fiscalización

Departamento de Sistemas de Fiscalización

Set_Renta_AT2018_V2.1_25.03.2018.docx Página 25 de 69

a.37 [1066] = POS{[938] + [942] + [949] - [950]} El monto registrado en el código 1066 debe ser igual a la suma de 938, 942 y 949 menos 950.

a.38 [1058] = {[1055] – [1056] – [1057]} El monto registrado en el código 1058 debe ser igual a 1055 menos 1056 y 1057.

a.39 [1061] = Si [1058] – [1060] > 0, entonces: POS([1058] – [1060]) Si [1058] – [1060] < 0, entonces: 0

El monto registrado en el código 1061 debe ser igual a 1058 menos 1060.

a.40 [1062] = Si [1058] – [1060] < 0, entonces: ABS([1058] – [1060]) Si [1058] – [1060] > 0, entonces: 0

El monto registrado en el código 1062 debe ser igual a 1058 menos 1060 en valor absoluto.

a.41 [1060] = Si [1055]>0 entonces: [1060]= P656 Sino [1060] = 0.

El monto registrado en el código 1062 debe ser igual a 8.000 UF.

Subdirección de Fiscalización

Departamento de Sistemas de Fiscalización

Set_Renta_AT2018_V2.1_25.03.2018.docx Página 26 de 69

b) Anverso Formulario 22

Subdirección de Fiscalización

Departamento de Sistemas de Fiscalización

Set_Renta_AT2018_V2.1_25.03.2018.docx Página 27 de 69

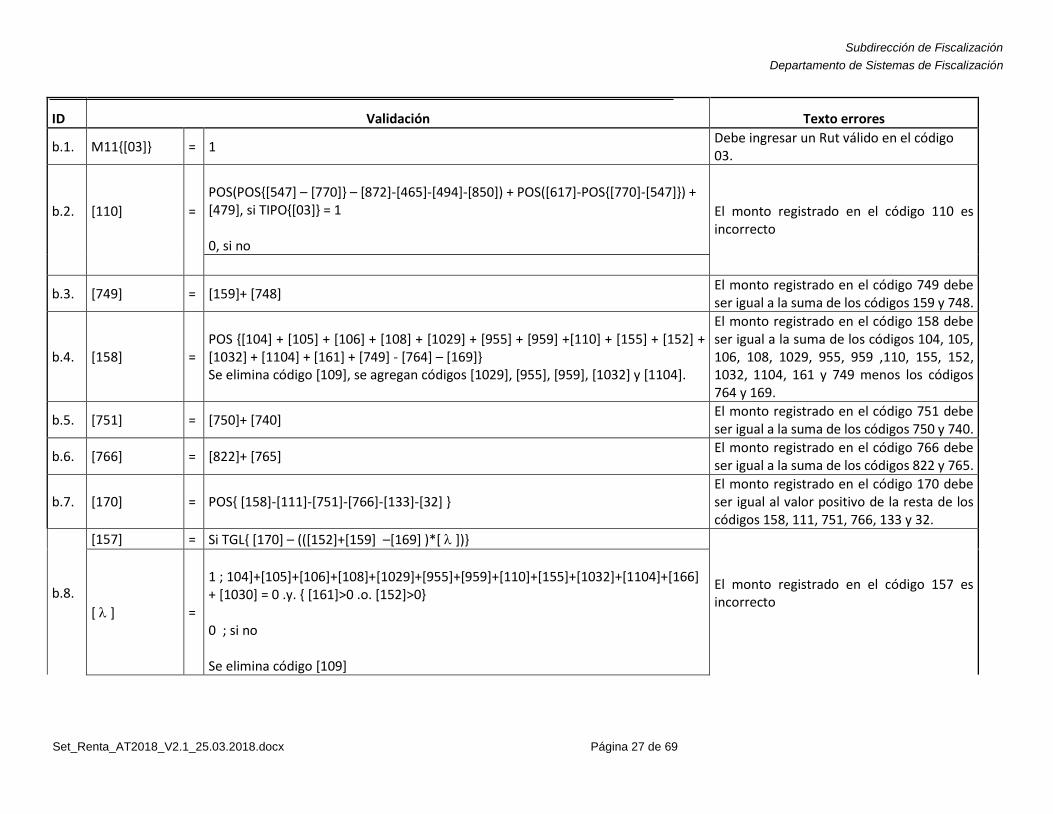

ID Validación Texto errores

b.1. M11{[03]} = 1 Debe ingresar un Rut válido en el código 03.

b.2.

[110]

=

POS(POS{[547] – [770]} – [872]-[465]-[494]-[850]) + POS([617]-POS{[770]-[547]}) + [479], si TIPO{[03]} = 1 0, si no

El monto registrado en el código 110 es incorrecto

b.3. [749] = [159]+ [748] El monto registrado en el código 749 debe ser igual a la suma de los códigos 159 y 748.

b.4. [158] = POS {[104] + [105] + [106] + [108] + [1029] + [955] + [959] +[110] + [155] + [152] + [1032] + [1104] + [161] + [749] - [764] – [169]} Se elimina código [109], se agregan códigos [1029], [955], [959], [1032] y [1104].

El monto registrado en el código 158 debe ser igual a la suma de los códigos 104, 105, 106, 108, 1029, 955, 959 ,110, 155, 152, 1032, 1104, 161 y 749 menos los códigos 764 y 169.

b.5. [751] = [750]+ [740] El monto registrado en el código 751 debe ser igual a la suma de los códigos 750 y 740.

b.6. [766] = [822]+ [765] El monto registrado en el código 766 debe ser igual a la suma de los códigos 822 y 765.

b.7. [170] = POS{ [158]-[111]-[751]-[766]-[133]-[32] } El monto registrado en el código 170 debe ser igual al valor positivo de la resta de los códigos 158, 111, 751, 766, 133 y 32.

b.8.

[157] = Si TGL{ [170] – (([152]+[159] –[169] )*[ ])}

El monto registrado en el código 157 es incorrecto [ ] =

1 ; 104]+[105]+[106]+[108]+[1029]+[955]+[959]+[110]+[155]+[1032]+[1104]+[166] + [1030] = 0 .y. { [161]>0 .o. [152]>0} 0 ; si no Se elimina código [109]

Subdirección de Fiscalización

Departamento de Sistemas de Fiscalización

Set_Renta_AT2018_V2.1_25.03.2018.docx Página 28 de 69

b.9. [304]

=[157]+[1017]+[1033]+[1034]+[201]+[1035]+[910]-[1036]-[1101]-[135]-[136]-[176]-[752]-[608]-[895]-[867]-[609]-[1018]-[162]-[174]-[610]- [746]-[866]-[607] Se agregan códigos 1033, 1034, 1035, 1036 y 1101

El monto registrado en el código 304 debe ser igual a la suma de los códigos 157, 1017, 1033, 1034, 201, 1035 y 910 menos 1036, 1101, 135, 136, 176, 752, 608, 895, 867, 609, 1018, 162, 174, 610, 746, 866 y 607.

b.10. [31] = POS{ [304] } El monto registrado en el código 31 debe ser igual al valor positivo del código 304

b.11. ELIMINADA

b.12. [20] = Si [03]==S14B; POS(P647 * [18] – [19]) Si no; POS(P84 * [18] – [19])

El valor del código 20 no corresponde.

b.13. [189] = POS (P84 * [187] – [188]) El valor para el código X (línea Z) debe ser Y. (X: código izquierdo de la validación e Y: resultado derecho de la validación)

b.14. ELIMINADA

b.15. [79] = POS{ [P28*[77]- [74] } El valor para el código X (línea Z) debe ser Y. (X: código izquierdo de la validación e Y: resultado derecho de la validación)

b.16. [755] = POS{ P62*[753]-[754] } El valor para el código X (línea Z) debe ser Y. (X: código izquierdo de la validación e Y: resultado derecho de la validación)

b.17. [756] = [21] + [43] El monto registrado en el código 756 debe ser igual a la suma de los códigos 21 y 43.

b.18. [747] = [912]+[167] El monto registrado en el código 747 debe ser igual a la suma de los códigos 912 y 167.

b.19. ELIMINADA

b.20. [612] = [83]+[173] El monto registrado en el código 612 debe ser igual a la suma de los códigos 83 y 173.

b.21. [198] = [619] El monto registrado en el código 198 debe ser igual al código 619.

b.22. [611] = [198]+[54] El monto registrado en el código 611 debe ser igual a la suma de los códigos 198 y 54.

b.23. [757] = [116] + [119] El monto registrado en el código 757 debe ser igual a la suma de los códigos 116 y 119.

Subdirección de Fiscalización

Departamento de Sistemas de Fiscalización

Set_Renta_AT2018_V2.1_25.03.2018.docx Página 29 de 69

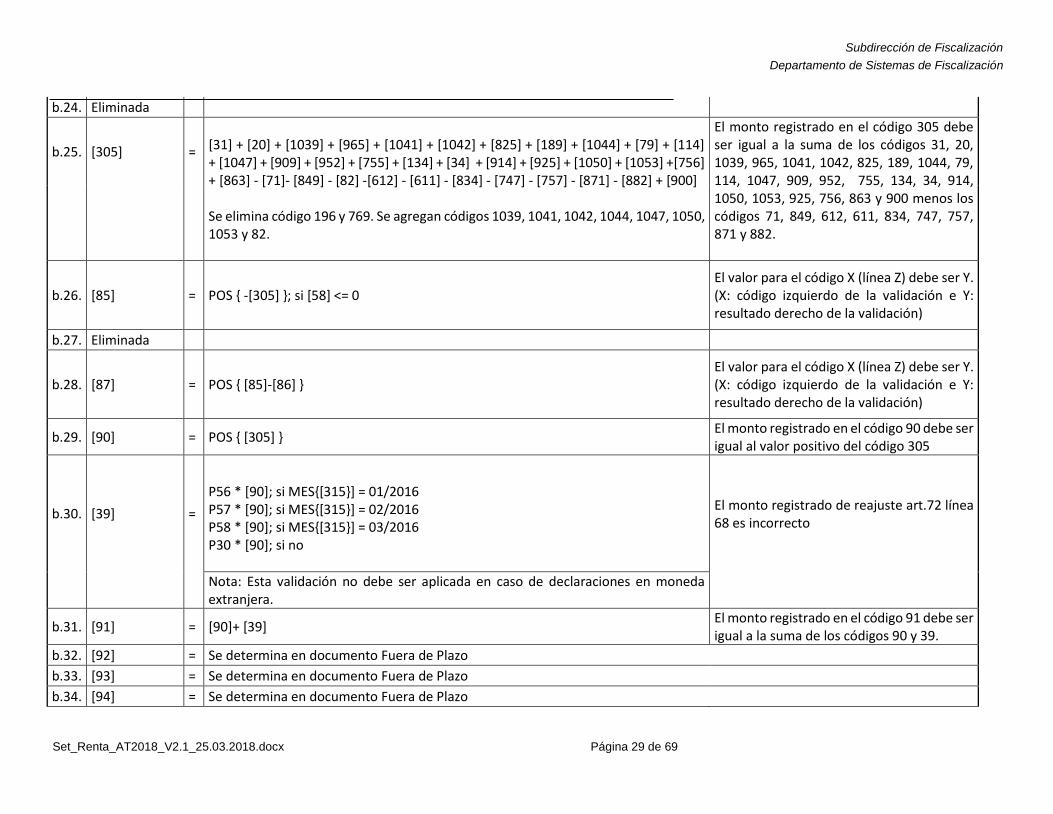

b.24. Eliminada

b.25. [305] = [31] + [20] + [1039] + [965] + [1041] + [1042] + [825] + [189] + [1044] + [79] + [114] + [1047] + [909] + [952] + [755] + [134] + [34] + [914] + [925] + [1050] + [1053] +[756] + [863] - [71]- [849] - [82] -[612] - [611] - [834] - [747] - [757] - [871] - [882] + [900] Se elimina código 196 y 769. Se agregan códigos 1039, 1041, 1042, 1044, 1047, 1050, 1053 y 82.

El monto registrado en el código 305 debe ser igual a la suma de los códigos 31, 20, 1039, 965, 1041, 1042, 825, 189, 1044, 79, 114, 1047, 909, 952, 755, 134, 34, 914, 1050, 1053, 925, 756, 863 y 900 menos los códigos 71, 849, 612, 611, 834, 747, 757, 871 y 882.

b.26. [85] = POS { -[305] }; si [58] <= 0 El valor para el código X (línea Z) debe ser Y. (X: código izquierdo de la validación e Y: resultado derecho de la validación)

b.27. Eliminada

b.28. [87] = POS { [85]-[86] } El valor para el código X (línea Z) debe ser Y. (X: código izquierdo de la validación e Y: resultado derecho de la validación)

b.29. [90] = POS { [305] } El monto registrado en el código 90 debe ser igual al valor positivo del código 305

b.30. [39] =

P56 * [90]; si MES{[315}] = 01/2016 P57 * [90]; si MES{[315}] = 02/2016 P58 * [90]; si MES{[315}] = 03/2016 P30 * [90]; si no

El monto registrado de reajuste art.72 línea 68 es incorrecto

Nota: Esta validación no debe ser aplicada en caso de declaraciones en moneda extranjera.

b.31. [91] = [90]+ [39] El monto registrado en el código 91 debe ser igual a la suma de los códigos 90 y 39.

b.32. [92] = Se determina en documento Fuera de Plazo

b.33. [93] = Se determina en documento Fuera de Plazo

b.34. [94] = Se determina en documento Fuera de Plazo

Subdirección de Fiscalización

Departamento de Sistemas de Fiscalización

Set_Renta_AT2018_V2.1_25.03.2018.docx Página 30 de 69

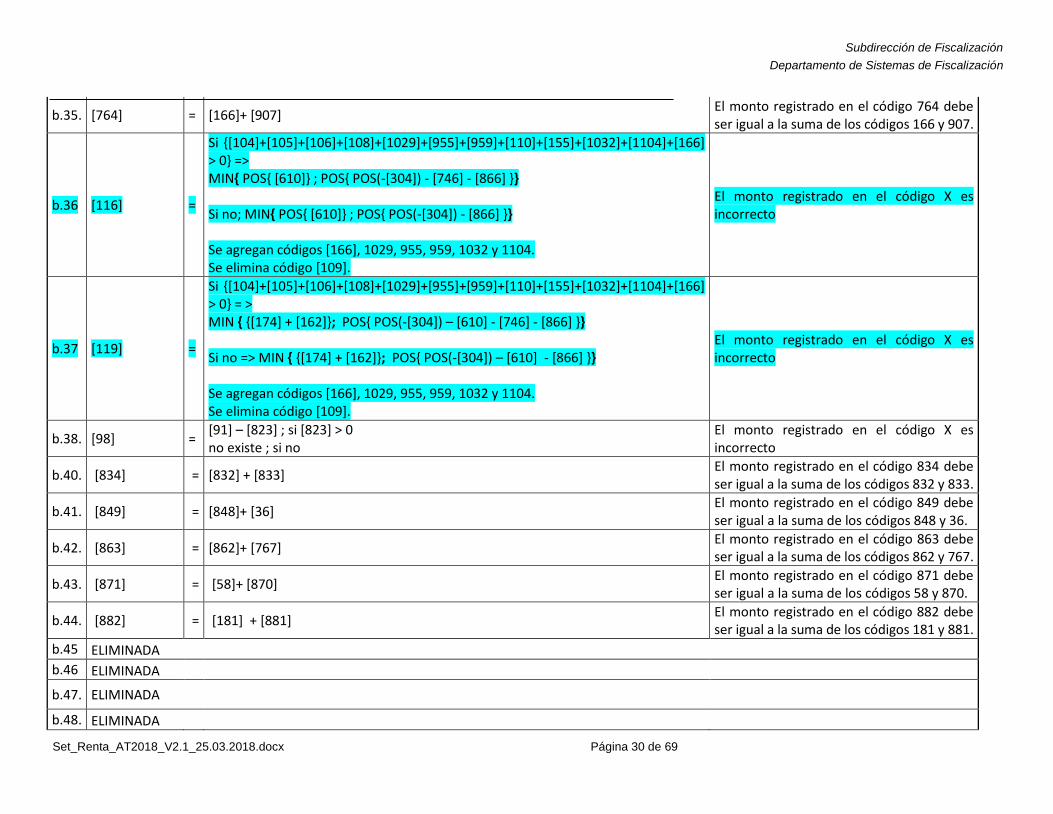

b.35. [764] = [166]+ [907] El monto registrado en el código 764 debe ser igual a la suma de los códigos 166 y 907.

b.36 [116] =

Si {[104]+[105]+[106]+[108]+[1029]+[955]+[959]+[110]+[155]+[1032]+[1104]+[166] > 0} => MIN{ POS{ [610]} ; POS{ POS(-[304]) - [746] - [866] }} Si no; MIN{ POS{ [610]} ; POS{ POS(-[304]) - [866] }} Se agregan códigos [166], 1029, 955, 959, 1032 y 1104. Se elimina código [109].

El monto registrado en el código X es incorrecto

b.37 [119] =

Si {[104]+[105]+[106]+[108]+[1029]+[955]+[959]+[110]+[155]+[1032]+[1104]+[166] > 0} = > MIN { {[174] + [162]}; POS{ POS(-[304]) – [610] - [746] - [866] }} Si no => MIN { {[174] + [162]}; POS{ POS(-[304]) – [610] - [866] }} Se agregan códigos [166], 1029, 955, 959, 1032 y 1104. Se elimina código [109].

El monto registrado en el código X es incorrecto

b.38. [98] = [91] – [823] ; si [823] > 0 no existe ; si no

El monto registrado en el código X es incorrecto

b.40. [834] = [832] + [833] El monto registrado en el código 834 debe ser igual a la suma de los códigos 832 y 833.

b.41. [849] = [848]+ [36] El monto registrado en el código 849 debe ser igual a la suma de los códigos 848 y 36.

b.42. [863] = [862]+ [767] El monto registrado en el código 863 debe ser igual a la suma de los códigos 862 y 767.

b.43. [871] = [58]+ [870] El monto registrado en el código 871 debe ser igual a la suma de los códigos 58 y 870.

b.44. [882] = [181] + [881] El monto registrado en el código 882 debe ser igual a la suma de los códigos 181 y 881.

b.45 ELIMINADA

b.46 ELIMINADA

b.47. ELIMINADA

b.48. ELIMINADA

Subdirección de Fiscalización

Departamento de Sistemas de Fiscalización

Set_Renta_AT2018_V2.1_25.03.2018.docx Página 31 de 69

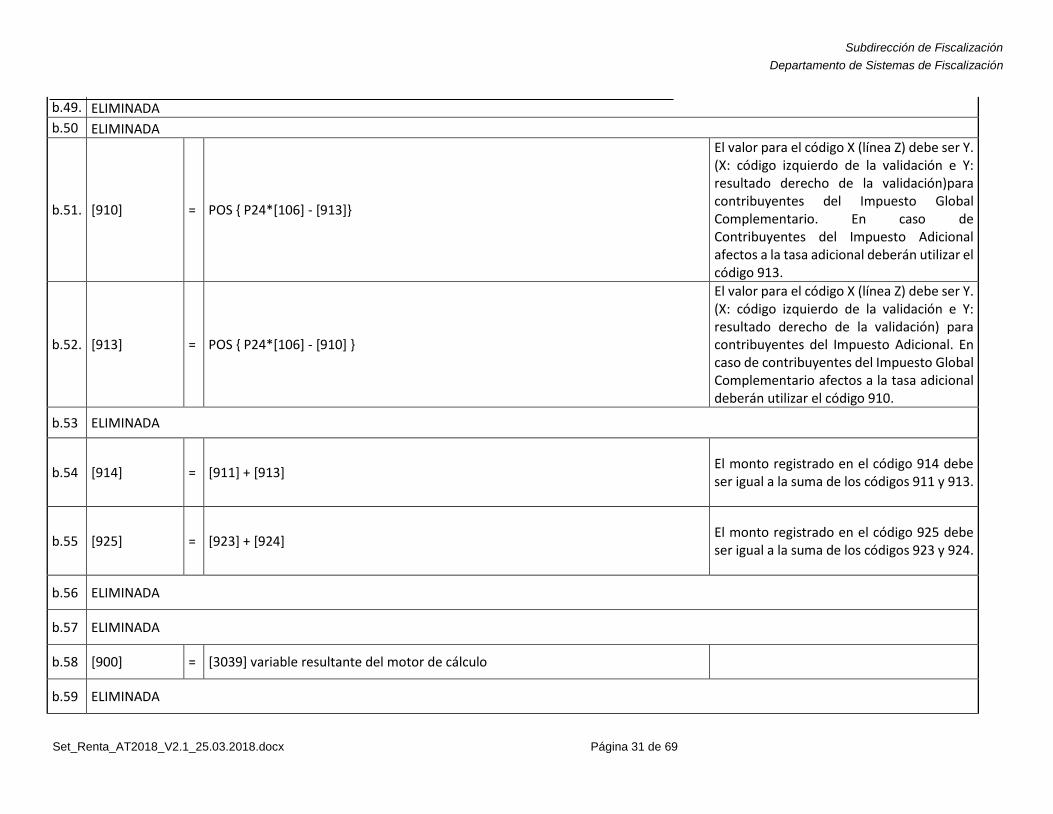

b.49. ELIMINADA

b.50 ELIMINADA

b.51. [910] = POS { P24*[106] - [913]}

El valor para el código X (línea Z) debe ser Y. (X: código izquierdo de la validación e Y: resultado derecho de la validación)para contribuyentes del Impuesto Global Complementario. En caso de Contribuyentes del Impuesto Adicional afectos a la tasa adicional deberán utilizar el código 913.

b.52. [913] = POS { P24*[106] - [910] }

El valor para el código X (línea Z) debe ser Y. (X: código izquierdo de la validación e Y: resultado derecho de la validación) para contribuyentes del Impuesto Adicional. En caso de contribuyentes del Impuesto Global Complementario afectos a la tasa adicional deberán utilizar el código 910.

b.53 ELIMINADA

b.54 [914] = [911] + [913] El monto registrado en el código 914 debe ser igual a la suma de los códigos 911 y 913.

b.55 [925] = [923] + [924] El monto registrado en el código 925 debe ser igual a la suma de los códigos 923 y 924.

b.56 ELIMINADA

b.57 ELIMINADA

b.58 [900] = [3039] variable resultante del motor de cálculo

b.59 ELIMINADA

Subdirección de Fiscalización

Departamento de Sistemas de Fiscalización

Set_Renta_AT2018_V2.1_25.03.2018.docx Página 32 de 69

b.60 ELIMINADA

b.61 ELIMINADA

b.62 [965] = Si Vx012605 > 0, entonces [965] = 0. Si no, [965] = POS (P84 * [963] – [964])

El valor para el código X (línea Z) debe ser Y. (X: código izquierdo de la validación e Y: resultado derecho de la validación)

b.63 [952] = [951]*P24 El valor para el código X (línea Z) debe ser Y. (X: código izquierdo de la validación e Y: resultado derecho de la validación)

b.64 [909] = [908]*P25 El valor para el código X (línea Z) debe ser Y. (X: código izquierdo de la validación e Y: resultado derecho de la validación)

b.65 [161] = [1098] + [1030] El monto registrado en el código 161 debe ser igual a la suma de los códigos 1098 y 1030.

b.66 [1039] = POS(P84* [1037] – [1038]) El valor para el código X (línea Z) debe ser Y. (X: código izquierdo de la validación e Y: resultado derecho de la validación)

b.67 [1041] = Si [03]==S14B; POS(P647 * [1040]) Si no; POS(P84 * [1040])

El valor para el código X (línea Z) debe ser Y. (X: código izquierdo de la validación e Y: resultado derecho de la validación)

b.68 [1044] = POS(P24 * [1043] – [1102]) El valor para el código X (línea Z) debe ser Y. (X: código izquierdo de la validación e Y: resultado derecho de la validación)

b.69 [1043] = [1065] El valor para el código X (línea Z) debe ser Y. (X: código izquierdo de la validación e Y: resultado derecho de la validación)

b.70 [1047] = POS(P28 * [1045] – [1046]) El valor para el código X (línea Z) debe ser Y. (X: código izquierdo de la validación e Y: resultado derecho de la validación)

b.71 [1050] = [1048] + [1049] El valor para el código X (línea Z) debe ser Y. (X: código izquierdo de la validación e Y: resultado derecho de la validación)

Subdirección de Fiscalización

Departamento de Sistemas de Fiscalización

Set_Renta_AT2018_V2.1_25.03.2018.docx Página 33 de 69

b.72 [1053] = [1051] + [1052] El valor para el código X (línea Z) debe ser Y. (X: código izquierdo de la validación e Y: resultado derecho de la validación)

b.73 [1035] = ([1024] + [1026] + [1105])*P654 El valor para el código X (línea Z) debe ser Y. (X: código izquierdo de la validación e Y: resultado derecho de la validación)

Subdirección de Fiscalización

Departamento de Sistemas de Fiscalización

Set_Renta_AT2018_V2.1_25.03.2018.docx Página 34 de 69

c) Cotas a los Códigos

ID Validación Texto errores

c.1. [111] MIN {P27/P13 ; [104] + [1024] + [1025]} Se elimina código [600].

El valor registrado en el código X (línea Y) supera el máximo permitido.

c.4.

[136]

([157]/[170]) * MAX {[152]/P13; [152]+[606]}; si [170]>0 .y. [] = 0

0 ; si no

El valor registrado en el código X (línea Y) supera el máximo permitido.

(1er Factor: [157] / [170] redondear a 3 decimales y luego operar).

[ ] =

1 ; [104]+[105]+[106]+[108]+[1029]+[955]+[959]+[110]+[155]+[1032]+[1104]+[166] =0 .y. [161]>0 0 ; si no Se elimina código [109].

c.5.

[169] ([105] + [155] + [152] + [1063]) * [ ] El valor registrado en el código X (línea Y) supera el máximo permitido.

[ ] =

0 ; [104]+[105]+[106]+[108]+[1029]+[955]+[959]+[110]+[155]+[1032]+[1104]+[166]=0 .y. [161]>0 1 ; si no Se elimina código [109].

c.6. ELIMINADA

c.7. [822] P12 El valor registrado en el código X (línea Y) supera el máximo permitido.

Subdirección de Fiscalización

Departamento de Sistemas de Fiscalización

Set_Renta_AT2018_V2.1_25.03.2018.docx Página 35 de 69

c.8. Eliminada

c.9. [607] P37 El valor registrado en el código X (línea Y) supera el máximo permitido.

c.10. [609] P37 El valor registrado en el código X (línea Y) supera el máximo permitido.

c.11. [373] P641 El valor registrado en el código X (línea Y) supera el máximo permitido.

c.12. ELIMINADA

c.13. ELIMINADA

c.14. ELIMINADA

c.15. [603] P84*[108] El valor registrado en el código X (línea Y) supera el máximo permitido.

c.16. ELIMINADA

c.17. [605]

P85*[155]; si [748] = 0

P59*[155]; si no

El valor registrado en el código X (línea Y) supera el máximo permitido.

c.18. [606]

P85*[152]; si [748] = 0

P59*[152]; si no

El valor registrado en el código X (línea Y) supera el máximo permitido.

c.19. [608]+ [610]

[603]+ [606] + [1024] + [1025] + [1026] + [1027] + [1028] + [954] + [958] + [605] + [1031] + [1103] + [1105] Se agregan códigos 605, 1031, 1103 y 1105.

El valor en código 608 (línea 35) y/o en código 610 (línea 42) supera(n) el máximo permitido

Subdirección de Fiscalización

Departamento de Sistemas de Fiscalización

Set_Renta_AT2018_V2.1_25.03.2018.docx Página 36 de 69

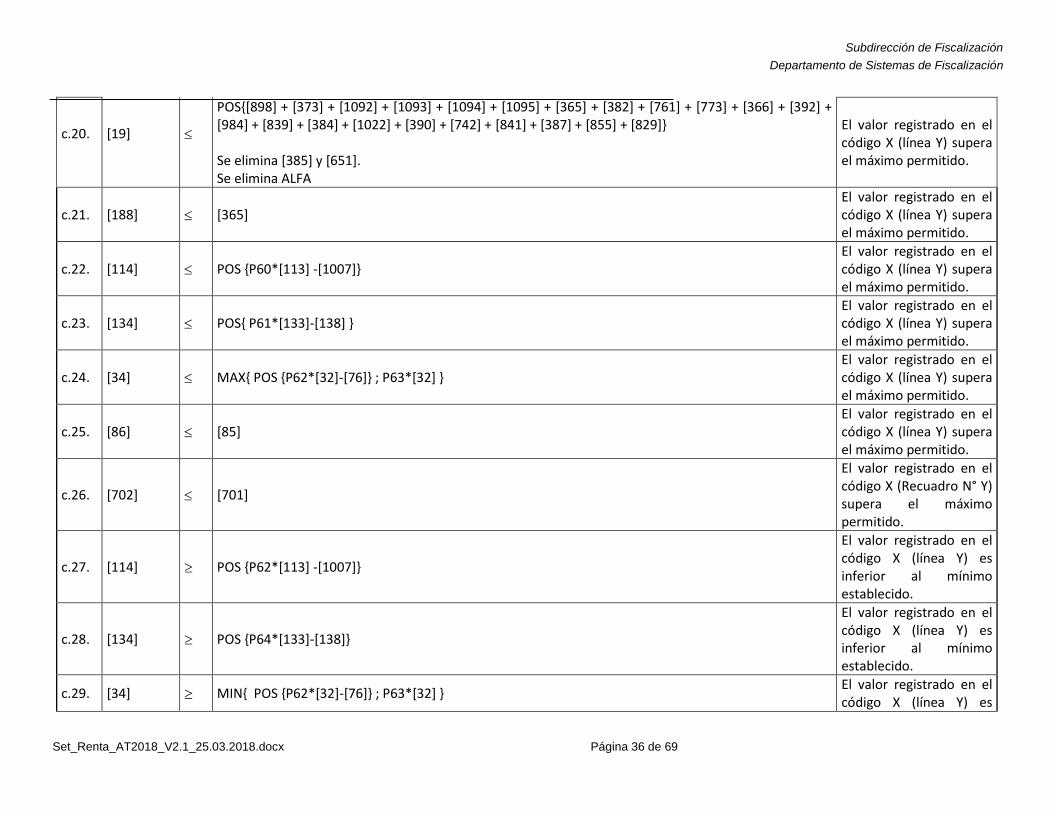

c.20.

[19]

POS{[898] + [373] + [1092] + [1093] + [1094] + [1095] + [365] + [382] + [761] + [773] + [366] + [392] + [984] + [839] + [384] + [1022] + [390] + [742] + [841] + [387] + [855] + [829]} Se elimina [385] y [651]. Se elimina ALFA

El valor registrado en el código X (línea Y) supera el máximo permitido.

c.21. [188] [365] El valor registrado en el código X (línea Y) supera el máximo permitido.

c.22. [114]

POS {P60*[113] -[1007]}

El valor registrado en el código X (línea Y) supera el máximo permitido.

c.23. [134] POS{ P61*[133]-[138] } El valor registrado en el código X (línea Y) supera el máximo permitido.

c.24. [34] MAX{ POS {P62*[32]-[76]} ; P63*[32] } El valor registrado en el código X (línea Y) supera el máximo permitido.

c.25. [86] [85] El valor registrado en el código X (línea Y) supera el máximo permitido.

c.26. [702] [701]

El valor registrado en el código X (Recuadro N° Y) supera el máximo permitido.

c.27. [114] POS {P62*[113] -[1007]}

El valor registrado en el código X (línea Y) es inferior al mínimo establecido.

c.28. [134] POS {P64*[133]-[138]}

El valor registrado en el código X (línea Y) es inferior al mínimo establecido.

c.29. [34] MIN{ POS {P62*[32]-[76]} ; P63*[32] } El valor registrado en el código X (línea Y) es

Subdirección de Fiscalización

Departamento de Sistemas de Fiscalización

Set_Renta_AT2018_V2.1_25.03.2018.docx Página 37 de 69

inferior al mínimo establecido.

c.30. [133]+ [32] POS{ [158]-[111]-[751]-[766]-[170] } ;si [133]+[32]+[138]+[76]+[134]+[34] > 0

El valor en código 133 (línea 62) y/o en código 32 (línea 63) es (son) inferior(es) al mínimo permitido.

c.31. [21] P03 / 12 ; si [21] > 0

El valor registrado en el código X (línea Y) es inferior al mínimo establecido.

c.32 [750] P

El valor registrado en el código X (línea Y) supera el máximo permitido.

c.33 [752] P El valor registrado en el código X (línea Y) supera el máximo permitido.

c.34 [823] Vx010799 (Nota: Validación exclusiva de Internet)

El monto registrado en el código 823 debe ser menor o igual al monto solicitado por usted en la Unidad del SII.

c.35 [823] [91] (Nota: Validación exclusiva de Internet)

El monto registrado en código 823 debe ser menor o igual al monto registrado en el código 91.

c.36 ELIMINADA

c.37 ELIMINADA

c.38 validación interna

c.39 validación interna

Subdirección de Fiscalización

Departamento de Sistemas de Fiscalización

Set_Renta_AT2018_V2.1_25.03.2018.docx Página 38 de 69

c.40 ELIMINADA

c.41 ELIMINADA

c.42 ELIMINADA

c.43 [198] < P358

El código [xxx] aparece con un valor excesivo. Corrija dicho valor sino comuníquese con la mesa de ayuda.

c.44 [83] < P358

El código [xxx] aparece con un valor excesivo. Corrija dicho valor sino comuníquese con la mesa de ayuda.

c.45 [82] < P358

El código [xxx] aparece con un valor excesivo. Corrija dicho valor sino comuníquese con la mesa de ayuda.

c.46 [740] < P358

El código [xxx] aparece con un valor excesivo. Corrija dicho valor sino comuníquese con la mesa de ayuda.

c.47 ELIMINADA

c.48. ELIMINADA

c.49. [896] [617] El valor registrado en el código X debe ser mayor o igual a código [617]

c.50. ELIMINADA

c.51 ELIMINADA

c.52 ELIMINADA

Subdirección de Fiscalización

Departamento de Sistemas de Fiscalización

Set_Renta_AT2018_V2.1_25.03.2018.docx Página 39 de 69

c.53. [912]

[31] + [20] + [825] + [189] + [79] + [114] + [909] + [952] + [755] + [134] + [34] + [914] + [925] + [756] + [863] Se elimina [196].

El valor registrado en el código X supera el máximo permitido.

c.54 [1011] [1008] El valor registrado en el código X supera el máximo permitido.

c.55 [1012] [1009] El valor registrado en el código X supera el máximo permitido.

c.56 [1013] [1010] El valor registrado en el código X supera el máximo permitido.

c.57 ELIMINADA

c.58 ELIMINADA

c.59 ELIMINADA

c.60 ELIMINADA

c.61 ELIMINADA

c.62 ELIMINADA

c.63 ELIMINADA

c.64 [1009] P85 * [1008] El valor registrado en el código X supera el máximo permitido.

c.65 [1010] P85 * [1008] El valor registrado en el código X supera el máximo permitido.

C.66 [1012] P85 * [1011] El valor registrado en el código X supera el máximo permitido.

c.67 [1013] P85 * [1011] El valor registrado en el código X supera el máximo permitido.

c.68 ELIMINADA

c.69 ELIMINADA

Subdirección de Fiscalización

Departamento de Sistemas de Fiscalización

Set_Renta_AT2018_V2.1_25.03.2018.docx Página 40 de 69

c.70 [998] [999] El valor registrado en el código X supera el máximo permitido.

c.71 ELIMINADA

c.72 ELIMINADA

c.73 [155] [1070] + [1079] + [1087] – P4 El valor registrado en el código X es inferior al mínimo establecido.

c.74 ELIMINADA

c.75 [104] ([1024] + [1025])/P651 El valor registrado en el código X es inferior al mínimo establecido.

c.76 [105] ([1026] + [1027])/P651 El valor registrado en el código X es inferior al mínimo establecido.

c.77 [1029] [1028]/P84 El valor registrado en el código X es inferior al mínimo establecido.

c.79 [152] ([1105] + [606])/P85 El valor registrado en el código X es inferior al mínimo establecido.

c.80 [1031] [1032]*P84 El valor registrado en el código X es superior al máximo establecido.

c.81 [1103] [1104]*P84 El valor registrado en el código X es superior al máximo establecido.

c.82 [705] POS{[704] - [930]}

El valor registrado en el código X (Recuadro N° Y) es inferior al mínimo establecido.

c.83 [491] ≤ P474* [479]; si SUBTIPO{[03]} = 112.o. 113.o 114.o. 115 P22* [479], sino

El valor declarado en el código 491 es incorrecto.

Subdirección de Fiscalización

Departamento de Sistemas de Fiscalización

Set_Renta_AT2018_V2.1_25.03.2018.docx Página 41 de 69

c.84 ELIMINADA

c.85 ELIMINADA

c.86 [955] [954]/P84 El valor registrado en el código X es inferior al mínimo establecido.

c.87 [958] [959]/P84 El valor registrado en el código X es inferior al mínimo establecido.

Subdirección de Fiscalización

Departamento de Sistemas de Fiscalización

Set_Renta_AT2018_V2.1_25.03.2018.docx Página 42 de 69

d) Códigos Incluyentes

ID Validación Texto error

d.1. [19] > 0 [18] > 0

Sólo advertencia: Dado que ingresó monto en código 19 posiblemente deba ingresar monto en código 18 (línea 48)

d.2. [188] > 0 [187] > 0

Sólo advertencia: Dado que ingresó monto en código 188 posiblemente deba ingresar monto en código 187 (línea 54)

d.3. [74] > 0 [77] > 0 Como ingresó datos en código X debe ingresar datos en código Y

d.4. ELIMINADA

d.5. [754] > 0 [753] > 0 Como ingresó datos en código X debe ingresar datos en código Y

d.6. [138] > 0 [133] > 0 Como ingresó datos en código X debe ingresar datos en código Y

d.7. [76] > 0 [32] > 0 Como ingresó datos en código X debe ingresar datos en código Y

d.8. ELIMINADA

d.9. ELIMINADA

d.10. ELIMINADA

d.11. [63] > 0 [51] > 0 Como ingresó datos en código X debe ingresar datos en código Y

d.12. [51] > 0 [63] + [71] > 0 Como ingresó datos en el código X debe ingresar datos en alguno de los códigos Y

d.13. [71] > 0 [51] > 0 Como ingresó datos en código X debe ingresar datos en código Y

d.14. [21] > 0 [756] > 0 Como ingresó datos en código X debe ingresar datos en código Y

Subdirección de Fiscalización

Departamento de Sistemas de Fiscalización

Set_Renta_AT2018_V2.1_25.03.2018.docx Página 43 de 69

d.15. [43] > 0 [756] > 0 Como ingresó datos en código X debe ingresar datos en código Y

d.16. [119] > 0 [757] > 0 Como ingresó datos en código X debe ingresar datos en código Y

d.17. [116] > 0 [757] > 0 Como ingresó datos en código X debe ingresar datos en código Y

d.18. [301] B [306] B .y. [780] B Como ingresó datos en código X debe ingresar datos en código Y

d.19. [306] B [301] B .y. [780] B Como ingresó datos en código X debe ingresar datos en código Y

d.20. ELIMINADA

d.21. ELIMINADA

d.22. [461] > 0 [492] > 0 Como ingresó datos en código X debe ingresar datos en código Y

d.23. [492] > 0 [461] > 0 Como ingresó datos en código X debe ingresar datos en código Y

d.24. [479] > 0 [491] > 0 Como ingresó datos en código X debe ingresar datos en código Y

d.25. [491] > 0 [479] > 0 Como ingresó datos en código X debe ingresar datos en código Y

d.26. ELIMINADA

d.27. ELIMINADA

d.28. ELIMINADA

d.29. ELIMINADA

d.30. ELIMINADA

d.31. ELIMINADA

d.32. ELIMINADA

d.33. ELIMINADA

Subdirección de Fiscalización

Departamento de Sistemas de Fiscalización

Set_Renta_AT2018_V2.1_25.03.2018.docx Página 44 de 69

d.34. ELIMINADA

d.35. ELIMINADA

d.36. ELIMINADA

d.37. ELIMINADA

d.38. ELIMINADA

d.39. ELIMINADA

d.40. ELIMINADA

d.41. ELIMINADA

d.42. ELIMINADA

d.43. ELIMINADA

d.44. ELIMINADA

d.45. ELIMINADA

d.46. ELIMINADA

d.47. ELIMINADA

d.48. [798]+ [801] > 0 Se elimina [804]

[798]>0 .y. [801]>0 Debe ingresar datos mayores a cero en los códigos X e Y (Recuadro N° 7).

d.51. TIPO{[03]} = 2, 3, 4, 5, 6, 7 o 8 M11{ [903] } = 1 Debe ingresar un Rut válido en el código 903.

d.52. TIPO{[03]} = 2, 3, 4, 5, 6, 7 o 8 [01] B .y. [02] = B .y. [05] = B Debe ingresar sólo razón social

d.53. TIPO{[03]} = 1 { [05] B .y. ( [01] B .o. [02] B ) }.o. [01] = “SUC...”

Debe indicar Nombre(s) y Apellidos (códigos 01,02 y 05)

d.54. [86] > 0 TIPO{[03]}=2, 3, 4, 5, 6, 7 o 8 No puede colocar saldo a disposición de los socios (código 86, línea 83)

d.55. [58] > 0 TIPO{[03]}=1 o 4 No puede utilizar el crédito registrado en el código 58 o bien es excesivo

d.56. TIPO{[03]} = 2, 3, 4, 5, 6, 7, 8 [903] B Debe ingresar el RUT del Representante Legal (código 903)

Subdirección de Fiscalización

Departamento de Sistemas de Fiscalización

Set_Renta_AT2018_V2.1_25.03.2018.docx Página 45 de 69

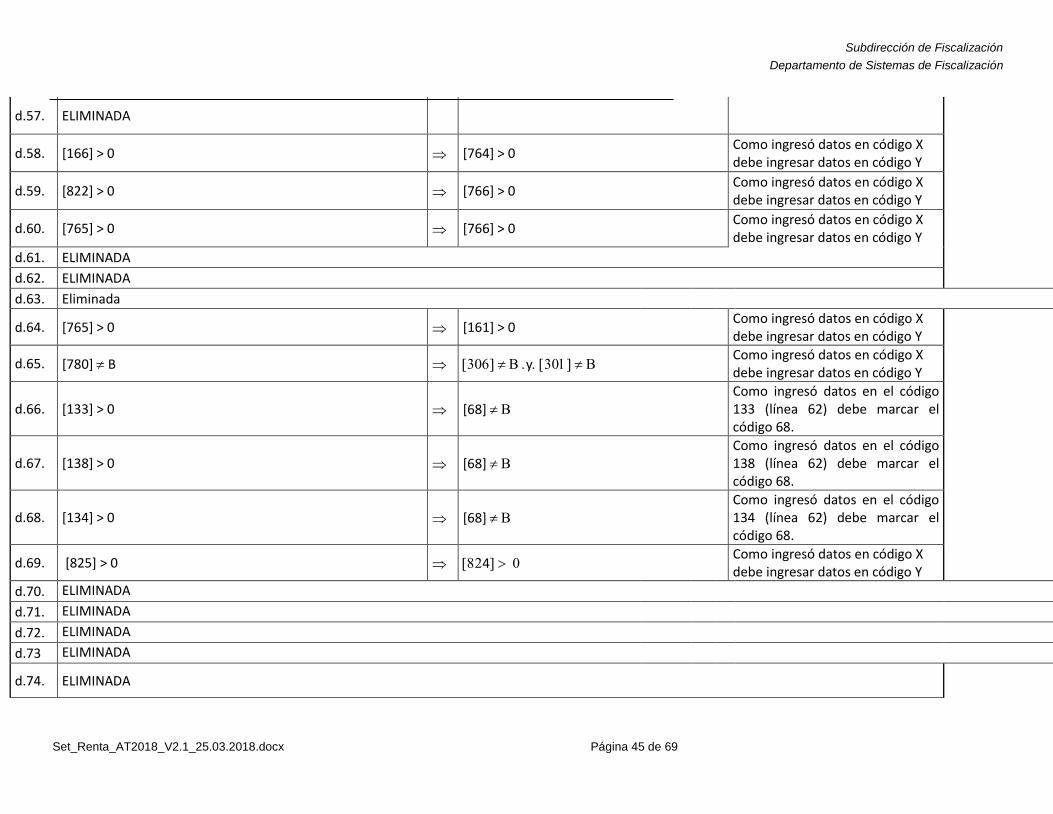

d.57. ELIMINADA

d.58. [166] > 0 [764] > 0 Como ingresó datos en código X debe ingresar datos en código Y

d.59. [822] > 0 [766] > 0 Como ingresó datos en código X debe ingresar datos en código Y

d.60. [765] > 0 [766] > 0 Como ingresó datos en código X debe ingresar datos en código Y

d.61. ELIMINADA

d.62. ELIMINADA

d.63. Eliminada

d.64. [765] > 0 [161] > 0 Como ingresó datos en código X debe ingresar datos en código Y

d.65. [780] B y Como ingresó datos en código X debe ingresar datos en código Y

d.66. [133] > 0 [68] Como ingresó datos en el código 133 (línea 62) debe marcar el código 68.

d.67. [138] > 0 [68] Como ingresó datos en el código 138 (línea 62) debe marcar el código 68.

d.68. [134] > 0 [68] Como ingresó datos en el código 134 (línea 62) debe marcar el código 68.

d.69. [825] > 0 4 Como ingresó datos en código X debe ingresar datos en código Y

d.70. ELIMINADA

d.71. ELIMINADA

d.72. ELIMINADA

d.73 ELIMINADA

d.74. ELIMINADA

Subdirección de Fiscalización

Departamento de Sistemas de Fiscalización

Set_Renta_AT2018_V2.1_25.03.2018.docx Página 46 de 69

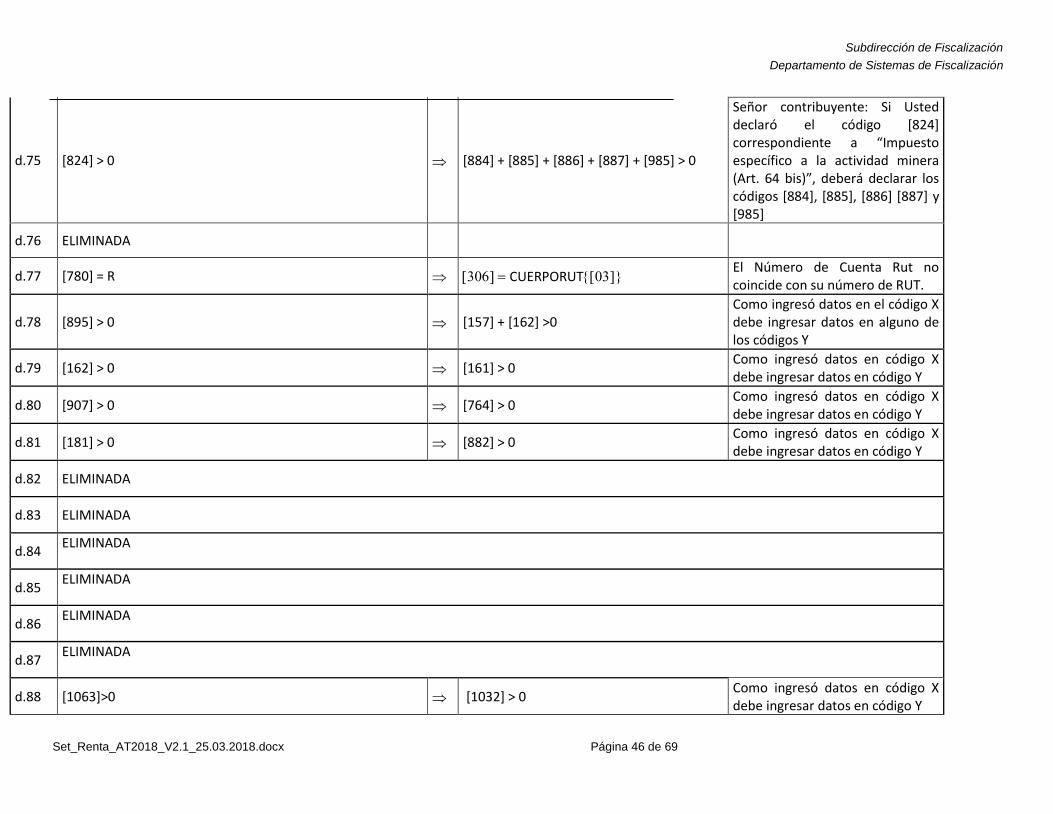

d.75 [824] > 0 [884] + [885] + [886] + [887] + [985] > 0

Señor contribuyente: Si Usted declaró el código [824] correspondiente a “Impuesto específico a la actividad minera (Art. 64 bis)”, deberá declarar los códigos [884], [885], [886] [887] y [985]

d.76 ELIMINADA

d.77 [780] = R CUERPORUT El Número de Cuenta Rut no coincide con su número de RUT.

d.78 [895] > 0 [157] + [162] >0 Como ingresó datos en el código X debe ingresar datos en alguno de los códigos Y

d.79 [162] > 0 [161] > 0 Como ingresó datos en código X debe ingresar datos en código Y

d.80 [907] > 0 [764] > 0 Como ingresó datos en código X debe ingresar datos en código Y

d.81 [181] > 0 [882] > 0 Como ingresó datos en código X debe ingresar datos en código Y

d.82 ELIMINADA

d.83 ELIMINADA

d.84 ELIMINADA

d.85 ELIMINADA

d.86 ELIMINADA

d.87 ELIMINADA

d.88 [1063]>0 [1032] > 0 Como ingresó datos en código X debe ingresar datos en código Y

Subdirección de Fiscalización

Departamento de Sistemas de Fiscalización

Set_Renta_AT2018_V2.1_25.03.2018.docx Página 47 de 69

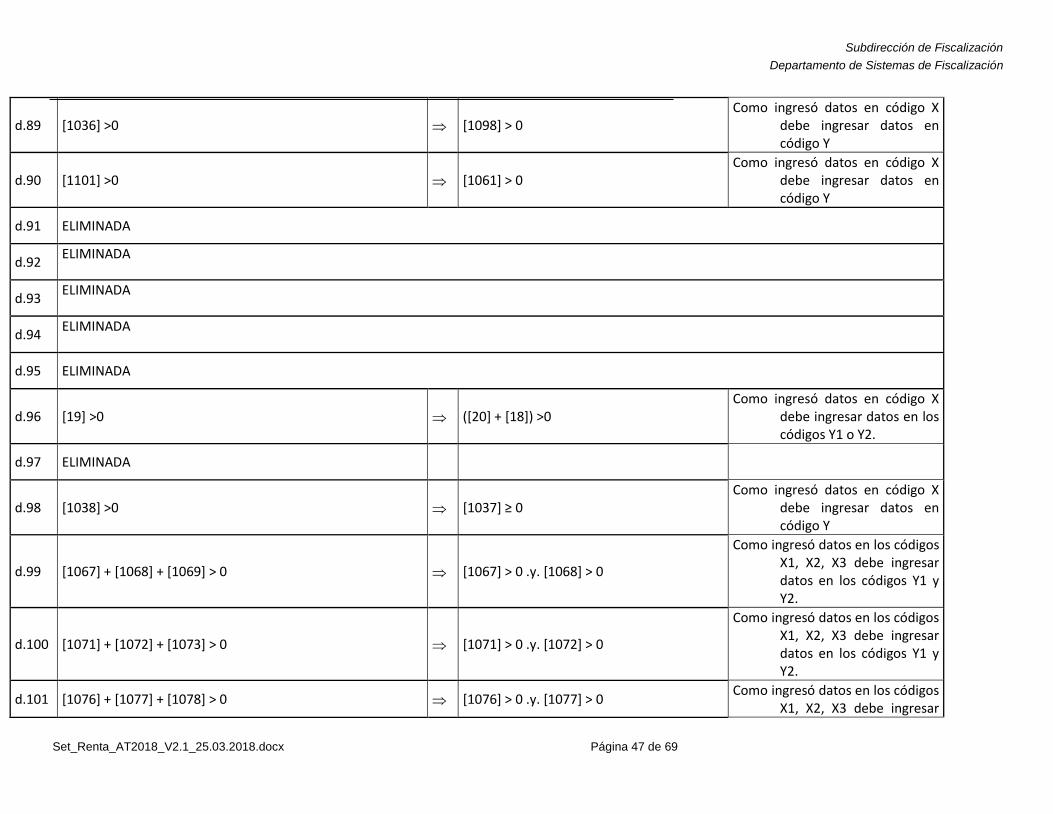

d.89 [1036] >0 [1098] > 0 Como ingresó datos en código X

debe ingresar datos en código Y

d.90 [1101] >0 [1061] > 0 Como ingresó datos en código X

debe ingresar datos en código Y

d.91 ELIMINADA

d.92 ELIMINADA

d.93 ELIMINADA

d.94 ELIMINADA

d.95 ELIMINADA

d.96 [19] >0 ([20] + [18]) >0 Como ingresó datos en código X

debe ingresar datos en los códigos Y1 o Y2.

d.97 ELIMINADA

d.98 [1038] >0 [1037] ≥ 0 Como ingresó datos en código X

debe ingresar datos en código Y

d.99 [1067] + [1068] + [1069] > 0 [1067] > 0 .y. [1068] > 0

Como ingresó datos en los códigos X1, X2, X3 debe ingresar datos en los códigos Y1 y Y2.

d.100 [1071] + [1072] + [1073] > 0 [1071] > 0 .y. [1072] > 0

Como ingresó datos en los códigos X1, X2, X3 debe ingresar datos en los códigos Y1 y Y2.

d.101 [1076] + [1077] + [1078] > 0 [1076] > 0 .y. [1077] > 0 Como ingresó datos en los códigos

X1, X2, X3 debe ingresar

Subdirección de Fiscalización

Departamento de Sistemas de Fiscalización

Set_Renta_AT2018_V2.1_25.03.2018.docx Página 48 de 69

datos en los códigos Y1 y Y2.

d.102 [1080] + [1081] + [1082] > 0 [1081] > 0 .y. [1082] > 0

Como ingresó datos en los códigos X1, X2, X3 debe ingresar datos en los códigos Y1 y Y2.

d.103 [1084] + [1085] + [1086] > 0 [1084] > 0 .y. [1085] > 0

Como ingresó datos en los códigos X1, X2, X3 debe ingresar datos en los códigos Y1 y Y2.

d.104 [1088] + [1089] > 0 [1088] > 0 .y. [1089] > 0

Como ingresó datos en los códigos X1 y X2 debe ingresar datos en los códigos Y1 y Y2.

d.105 [1040] > 0 [1041] > 0 Como ingresó datos en código X

debe ingresar datos en código Y

d.106 ELIMINADA

d.107 ELIMINADA

d.108 ELIMINADA

d.109 ELIMINADA

d.110 [605] > 0 [1039] + [1038] > 0 Como ingresó datos en código X

debe ingresar datos en los códigos Y1 o Y2.

d.111 [1104] > 0 [1039] + [1038] > 0 Como ingresó datos en código X

debe ingresar datos en los códigos Y1 o Y2.

d.112 ELIMINADA

Subdirección de Fiscalización

Departamento de Sistemas de Fiscalización

Set_Renta_AT2018_V2.1_25.03.2018.docx Página 49 de 69

d.113 [1036] > 0 [158] ≥ P80 .y. [161] ≥ P80 Como ingresó datos en código X

debe ingresar datos en los códigos Y1 y Y2.

d.114 [1101] > 0 [157] > 0 .y. [1033] > 0 Como ingresó datos en código X

debe ingresar datos en los códigos Y1 y Y2.

d.115 [1061] > 0 [1099] + [1100] > 0 Como ingresó datos en código X

debe ingresar datos en los códigos Y1 y Y2.

Subdirección de Fiscalización

Departamento de Sistemas de Fiscalización

Set_Renta_AT2018_V2.1_25.03.2018.docx Página 50 de 69

e) Códigos Excluyentes

ID Validación Texto error

e.1.

[21] > 0

.y.

[104] + [105] + [106] + [108] + [1029] + [955] + [958] + [110] + [155] + [152] + [161] + [159] + [748] + [749] + [166] + [907] + [764] + [169] + [158] + [111] + [740] + [750] + [751] + [822] + [765] + [766] + [170] + [157] + [201] + [910] + [135] + [136] + [176] + [607] + [752] + [608] + [895] + [867] + [609] + [162] + [174] + [610] + [746] + [866] + POS{[304]} + [31] + [18] + [19] + [20] + [187] + [188] + [189] + [77] + [74] + [79] + [113] + [1007]+[114] +[908] + [909] + [951] +[952] +[753] + [754] + [755] + [133] + [138] + [134] + [32] + [76] + [34] + [611] + [119] + [834] + [1037] + [1038] + [1039] + [963] + [964] + [965] + [1040] + [1041] + [1042] + [1043] + [1102] + [1044] + [1045 + [1046] + [1047] + [1048] + [1049] + [1050] + [1051] + [1052] + [1053] = 0

[87] = 0

Según los datos ingresados, Ud. No puede solicitar devolución (código 87, línea 84)

Se eliminan los códigos 195 y 196. Se agregan códigos 1037, 1038, 1039, 963, 964, 965, 1040, 1041, 1042, 1043, 1102, 1044, 1045, 1046, 1047, 1048, 1049, 1050, 1051, 1052 y 1053.

e.2. TIPO{[03]} = 2, 3, 5, 6, 7, 8 Se elimina tipo 4.

[104] + [105] + [106] + [108] + [110] + [155] + [152] + [161] + [159] + [748] + [749] + [166] + [907] + [764] + [169] + [111] + [750] + [740] + [751] + [822] + [765] + [766] + [201] + [910] + [135] + [136] + [176] + [607] + [752] + [608] + [895] + [867] + [609] + [162] + [174] + [610] + [746] + [866] + [21] + [43] + [756] + [767] + [54] + [832] + [119] + [116] + [757] + [900] + [1029] + [955] + [959] + [1032] + [1104] + [1017] + [1033] + [1034] + [1035] + [1036] + [1101] + [1018] = 0

No debe ingresar códigos en Base Imponible Global Complementario o Adicional (líneas 1 a 16, 18 a 20, 23 a 45, 68, 69, 74, 75, 77 y 80)

Se agregan códigos 1029, 955, 959, 1032, 1104, 1017, 1033, 1034, 1035, 1036, 1101 y 1018.

e.3. [58] > 0 [86] = 0

No puede hacer uso de crédito puesto a su disposición en código 58 (línea 78) por registrar saldo

Subdirección de Fiscalización

Departamento de Sistemas de Fiscalización

Set_Renta_AT2018_V2.1_25.03.2018.docx Página 51 de 69

a disposición de los socios en código [86] (línea 83).

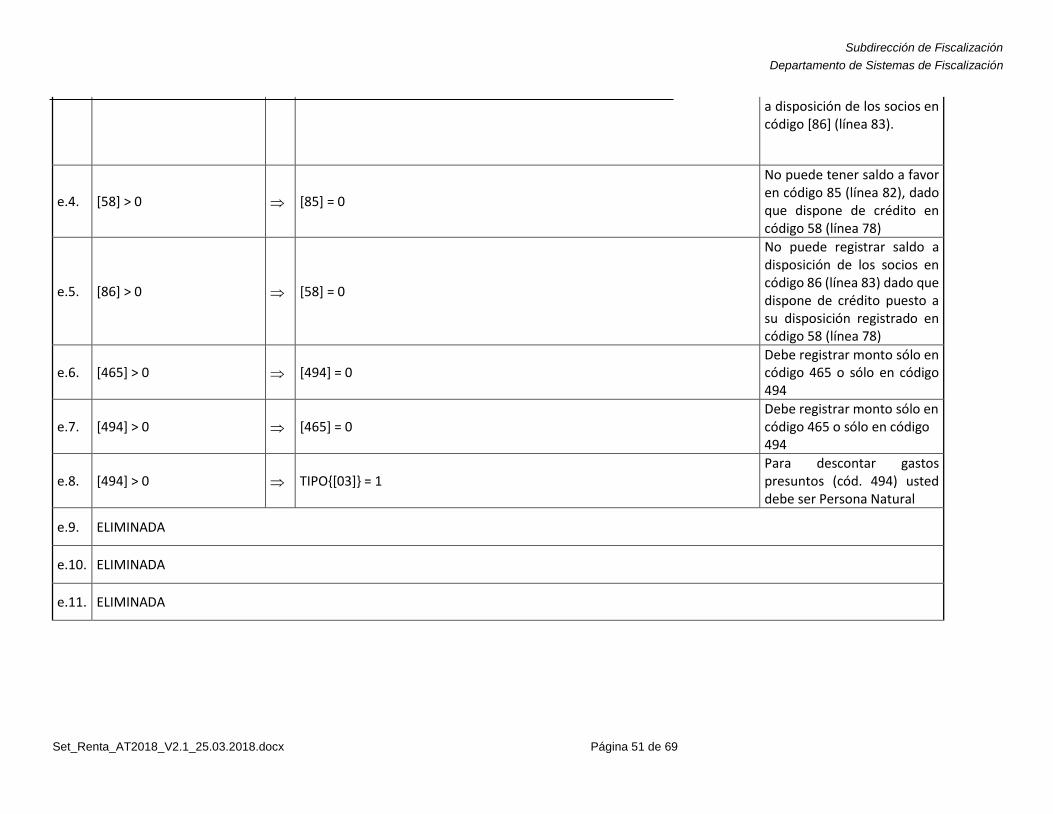

e.4. [58] > 0 [85] = 0

No puede tener saldo a favor en código 85 (línea 82), dado que dispone de crédito en código 58 (línea 78)

e.5. [86] > 0 [58] = 0

No puede registrar saldo a disposición de los socios en código 86 (línea 83) dado que dispone de crédito puesto a su disposición registrado en código 58 (línea 78)

e.6. [465] > 0 [494] = 0 Debe registrar monto sólo en código 465 o sólo en código 494

e.7. [494] > 0 [465] = 0 Debe registrar monto sólo en código 465 o sólo en código 494

e.8. [494] > 0 TIPO{[03]} = 1 Para descontar gastos presuntos (cód. 494) usted debe ser Persona Natural

e.9. ELIMINADA

e.10. ELIMINADA

e.11. ELIMINADA

Subdirección de Fiscalización

Departamento de Sistemas de Fiscalización

Set_Renta_AT2018_V2.1_25.03.2018.docx Página 52 de 69

e.12. [750] > 0 [740] = 0

Usted sólo puede optar a un beneficio tributario. “Infórmese en el menú Renta, opción “Información, ayuda y otras aplicaciones, Beneficio tributario para personas con créditos con garantía hipotecaria””

e.13. [740] > 0 [750] = 0

Usted sólo puede optar a un beneficio tributario. “Infórmese en el menú Renta, opción “Información, ayuda y otras aplicaciones, Beneficio tributario para personas con créditos con garantía hipotecaria””

e.14. ELIMINADA

e.15. ELIMINADA

e.16. [805] = X

[813] = B

Si marca en el código 805 (Agricultor Contabilidad Simplificada D.S. N°3344/2004), no puede marcar el código 813 (Retiro).

e.17. [813] = X

[805] = B

Si marca en el código 813 (Retiro) no puede marcar el código 805 (Agricultor Contabilidad Simplificada D.S. N°3344/2004).

e.18. ELIMINADA

Subdirección de Fiscalización

Departamento de Sistemas de Fiscalización

Set_Renta_AT2018_V2.1_25.03.2018.docx Página 53 de 69

e.19. ELIMINADA

e.20. ELIMINADA

e.21. [87] B [823] = 0 (Nota: Validación exclusiva de Internet)

Ya que Ud. Está solicitando devolución en código 87, no corresponde diferir el pago, como Ud. Lo solicitó en la Unidad del SII, por lo tanto, el código 823 debe ser 0.

e.22. ELIMINADA

e.23. ELIMINADA

e.24. ELIMINADA

e.25. [85] > 0 [90] = 0

Si solicita devolución en el código [85] no puede registrar Impuesto adeudado en el código [90].

e.26. [90] > 0 [85] = 0

Si registra Impuesto adeudado en el código [90] no puede solicitar devolución en el código [85].

Subdirección de Fiscalización

Departamento de Sistemas de Fiscalización

Set_Renta_AT2018_V2.1_25.03.2018.docx Página 54 de 69

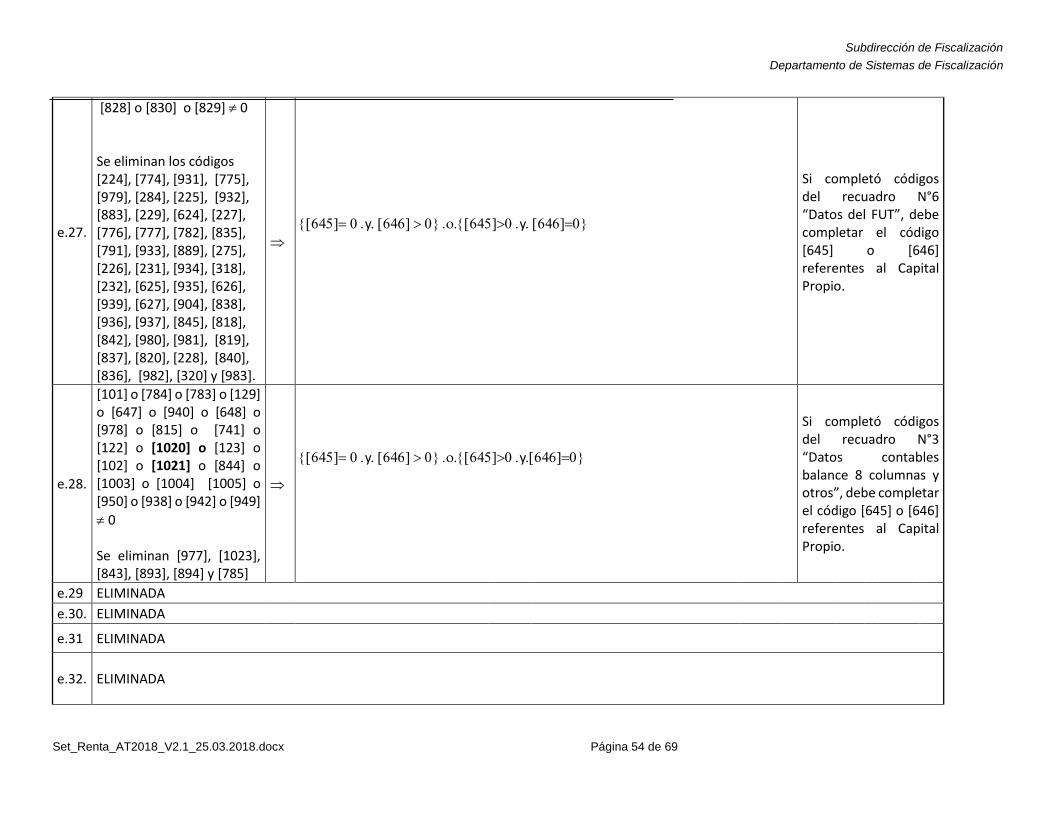

e.27.

[828] o [830] o [829] 0 Se eliminan los códigos [224], [774], [931], [775], [979], [284], [225], [932], [883], [229], [624], [227], [776], [777], [782], [835], [791], [933], [889], [275], [226], [231], [934], [318], [232], [625], [935], [626], [939], [627], [904], [838], [936], [937], [845], [818], [842], [980], [981], [819], [837], [820], [228], [840], [836], [982], [320] y [983].

y y

Si completó códigos del recuadro N°6 “Datos del FUT”, debe completar el código [645] o [646] referentes al Capital Propio.

e.28.

[101] o [784] o [783] o [129] o [647] o [940] o [648] o [978] o [815] o [741] o [122] o [1020] o [123] o [102] o [1021] o [844] o [1003] o [1004] [1005] o [950] o [938] o [942] o [949]

0 Se eliminan [977], [1023], [843], [893], [894] y [785]

y y

Si completó códigos del recuadro N°3 “Datos contables balance 8 columnas y otros”, debe completar el código [645] o [646] referentes al Capital Propio.

e.29 ELIMINADA

e.30. ELIMINADA

e.31 ELIMINADA

e.32. ELIMINADA

Subdirección de Fiscalización

Departamento de Sistemas de Fiscalización

Set_Renta_AT2018_V2.1_25.03.2018.docx Página 55 de 69

e.33. ELIMINADA

e.34 ELIMINADA

e.35. ELIMINADA

e.36. ELIMINADA

e.37. ELIMINADA

e.38. Si existe [87]>0 en el F22 NO debe Existir [98]

Si solicita devolución en el código [87] no puede registrar Monto efectivo a pagar, al declarar en el código [98].

e.39

[ > P456*P87 [895] = 0

Según las rentas ingresadas, no le corresponde crédito por gastos de educación.

[ =

[161]–[765]; si [ = 0

[ + [152]+ [159]+[161]-[765]; si [ 0; sino

[ = [104]+[105]+[106]+[108]+110]+[155]+[748] +[1029]+[955]+[959] Se agregan códigos 1029, 955 y 959.

Subdirección de Fiscalización

Departamento de Sistemas de Fiscalización

Set_Renta_AT2018_V2.1_25.03.2018.docx Página 56 de 69

e.40

[ > P80 [750] = 0

Según las rentas ingresadas, no le corresponde rebaja por intereses pagados por crédito con garantía hipotecaria, según Art.55 bis

[ =

[161]–[765]; si [ = 0

[ + [152]+ [159]+ [161]-[765]; si [

0; sino

[ = [104]+[105]+[106]+[108]+[110]+[155]+[748]+[1029]+[955]+[959] Se agregan códigos 1029, 955 y 959.

e.41. ELIMINADA

e.42 [942] > 0 [949] = 0

Usted no puede registrar depreciación instantánea del ejercicio y depreciación acelerada extraordinaria del ejercicio.

e.43 [949] > 0 [942] = 0

Usted no puede registrar depreciación instantánea del ejercicio y depreciación acelerada extraordinaria del ejercicio.

e.44

[104] + [105] + [106] + [108] + [1029] + [955] + [959] + [110] + [155] =0 .y. [161] > 0

[135] + [136]+ [176] + [752] + [608] + [609] + [746] + [866] = 0

Usted no puede registrar montos en los códigos de créditos al Global Complementario.

Subdirección de Fiscalización

Departamento de Sistemas de Fiscalización

Set_Renta_AT2018_V2.1_25.03.2018.docx Página 57 de 69

Se agregan códigos 1029, 955 y 959.

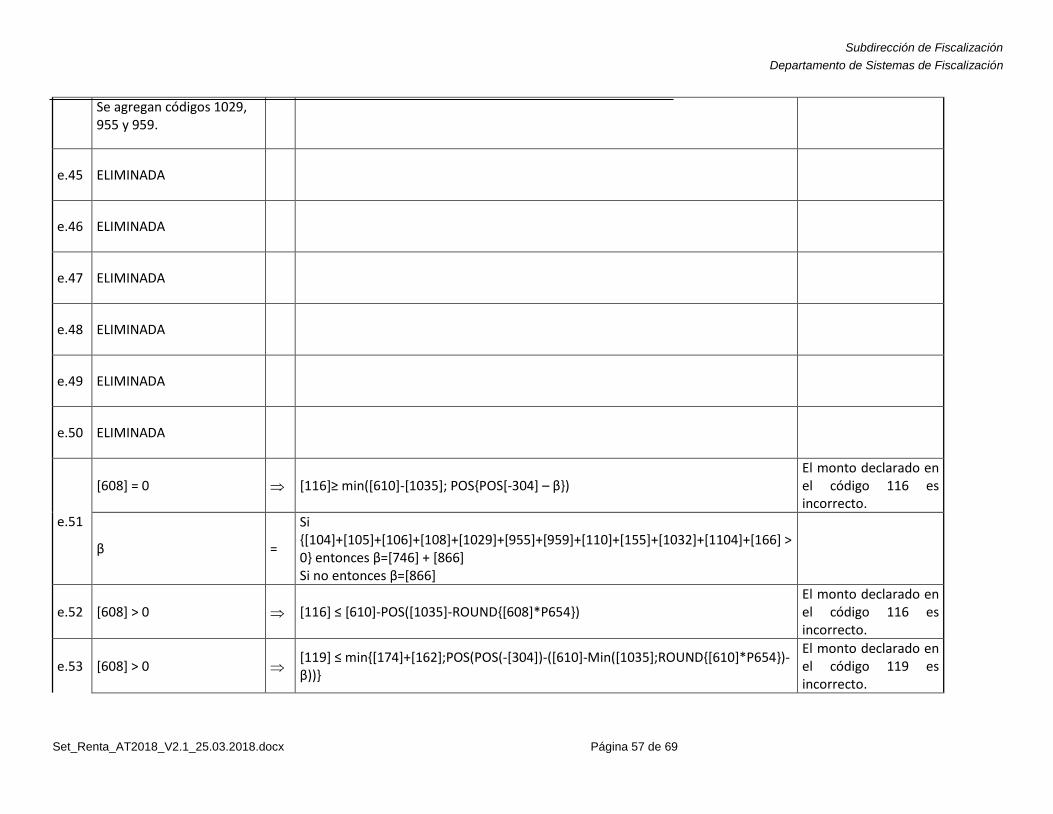

e.45 ELIMINADA

e.46 ELIMINADA

e.47 ELIMINADA

e.48 ELIMINADA

e.49 ELIMINADA

e.50 ELIMINADA

e.51

[608] = 0 [116]≥ min([610]-[1035]; POS{POS[-304] – β}) El monto declarado en el código 116 es incorrecto.

β =

Si {[104]+[105]+[106]+[108]+[1029]+[955]+[959]+[110]+[155]+[1032]+[1104]+[166] > 0} entonces β=[746] + [866] Si no entonces β=[866]

e.52 [608] > 0 [116] ≤ [610]-POS([1035]-ROUND{[608]*P654}) El monto declarado en el código 116 es incorrecto.

e.53 [608] > 0 [119] ≤ min{[174]+[162];POS(POS(-[304])-([610]-Min([1035];ROUND{[610]*P654})- β))}

El monto declarado en el código 119 es incorrecto.

Subdirección de Fiscalización

Departamento de Sistemas de Fiscalización

Set_Renta_AT2018_V2.1_25.03.2018.docx Página 58 de 69

β =

Si {[104]+[105]+[106]+[108]+[1029]+[955]+[959]+[110]+[155]+[1032]+[1104]+[166] > 0} entonces β=[746] + [866] Si no entonces β=[866]

e.54