servicio de auditorÍa interna resultados de la auditoría ... · resultados relativos a la...

TRANSCRIPT

SERVICIO DE AUDITORÍA INTERNA

Resultados de la Auditoría sobre Revisión de Aspectos Financieros, Contables y

Presupuestarios del Servicio Fitosanitario del Estado (SFE)

CONTRATACIÓN DIRECTA No. 2013CD-000178-10100

OCTUBRE, 2013

Nuestra experiencia es su garantía

Teléfono: (506) 2248-3286, Fax: (506) 2248-4535

Email: [email protected] - http://www.diazzeledon.com/

2

San José, 5 de diciembre del 2013.

Licenciado

Henry Valerín Sandino

Auditor Interno

SERVICIO FITOSANITARIO DEL ESTADO (SFE)

Presente

Estimado señor:

Según los términos de la “Contratación Directa No. 2013CD-000178-10100” se efectuó

el servicio de auditoría interna contratado relativo a aspectos financieros, contables,

presupuestarios y de tecnologías de información del Servicio Fitosanitario del Estado

(SFE), cuyos resultados se presentan en este informe. Este estudio abarcó lo relacionado

con la implementación en esta institución de los principios contables para el Sector

Público.

Con base en el examen efectuado, observamos ciertos aspectos que deben ser comunicados y

sometidos a conocimiento de la administración activa del SFE para su debida atención. Las

observaciones no van dirigidas a funcionarios o empleados en particular, sino únicamente

tienden a fortalecer el control interno de tecnologías de información institucional.

Deseamos agradecer la atención dada por los funcionarios pertenecientes al SFE (oficinas

centrales y estaciones de control fitosanitario), que colaboraron activamente en facilitarnos la

información solicitada, y los cuales tomaron el tiempo necesario para atender nuestras

entrevistas y ampliar sobre los temas tratados para este estudio.

Atentamente,

DESPACHO DÍAZ & ZELEDÓN

CONTADORES PÚBLICOS AUTORIZADOS

Licda. Lorena Zeledón Sánchez

Contadora Pública Autorizado Número 1718

Póliza de Fidelidad No. 0116 FIG0000007

Vence el 30 de setiembre del 2014

“Timbre de Ley 6 663, por ¢ 25 del Colegio de Contadores Públicos de Costa Rica,

adherido y cancelado en el original de este documento”.

Nuestra experiencia es su garantía

Teléfono: (506) 2248-3286, Fax: (506) 2248-4535

Email: [email protected] - http://www.diazzeledon.com/

3

Tabla de contenidos

RESUMEN EJECUTIVO………………………………………………………………...6-7

1. Introducción .................................................................................................................................. 8

1.1 Origen del Estudio ...................................................................................................................... 8

1.2 Objetivos………………………………………………………………………...…..8

1.3 Alcance…………………………………………………………………………8-10

1.4 Período del Estudio…………………………………………………………….…10

1.5 Limitaciones del Estudio………………………………………………………........10

1.6 Normativa técnica aplicada al estudio……………………………………….............11

1.7 Comunicación de Resultados…………………………………………………….....11

Oportunidades de Mejora ………….………………………………………………… 11-55

2.1 Hallazgo 1 ............................................................................................................................. 11

CARENCIA DE CODIFICACIÓN DE LAS CUENTAS, EN LOS BALANCES

DE COMPROBACIÓN, QUE SIRVIERON DE BASE PARA LA PREPARACIÓN

DE LOS ESTADOS FINANCIEROS DE LOS PERÍODOS 2011 Y 2012

2.2 Hallazgo 2……………………………………………………………………...…..12

SE REGISTRARON INGRESOS NO DEVENGADOS COMO UNA PARTIDA

DE PATRIMONIO DEL SFE EN EL PERÍODO 2011

2.3 Hallazgo 3……………………………………………………………………… ..14

LA CUENTA “DEVOLUCIÓN DE INGRESOS FACTURADOS” POR ¢41 799

910,20, SE SUMÓ A LOS INGRESOS EN EL ESTADO DE RESULTADOS DEL

PERÍODO 2011

2.4 Hallazgo 4………………………………………………………………………....15

DEBILIDADES DETECTADAS EN LOS BALANCES DE COMPROBACIÓN Y

EN EL BALANCE GENERAL (PERIODOS 2011 Y 2012)

2.5 Hallazgo 5……………………………………………………………………….....18

LA CUENTA “PROVISIÓN PARA CUENTAS POR COBRAR” SE PRESENTA

ERRÓNEAMENTE EN EL ESTADO DE RESULTADOS DEL PERÍODO 2012

2.6 Hallazgo 6………………………………………………………………………….19

INEXISTENCIA DE SEGREGACIÓN DE LA CUENTA GASTOS

2.7 Hallazgo 7………………………………………………………………………......21

INEXISTENCIA DE SEGREGACIÓN DE LA CUENTA “INGRESOS

FACTURADOS”

2.8 Hallazgo 8………………………………………………………………………….22

REMODELACIÓN DEL EDIFICIO DEL ANTIGUO COLEGIO LA SALLE NO

SE ENCUENTRA REGISTRADA

2.9 Hallazgo 9………………………………………………………………………….24

INMUEBLE CONOCIDO COMO MERCADO DE LAS PULGAS, NO SE

ENCUENTRA REGISTRADO A NOMBRE DEL SERVICIO FITOSANITARIO

DEL ESTADO, NI ES USADO POR EL SFE

Nuestra experiencia es su garantía

Teléfono: (506) 2248-3286, Fax: (506) 2248-4535

Email: [email protected] - http://www.diazzeledon.com/

4

2.10 Hallazgo 10……………………………………………………………………......26

SUMAS PAGADAS DE MÁS AL CONSEJO NACIONAL DE PRODUCCIÓN

NO APARECEN REVELADAS EN LOS ESTADOS FINANCIEROS

2.11 Hallazgo 11……………………………………………………………………......28

CONTINGENCIA POR PAGAR AL INTA, NO REVELADA EN LOS ESTADOS

FINANCIEROS

2.12 Hallazgo 12…………………………………………………………………....…..30

NO SE REVELAN EN LOS ESTADOS FINANCIEROS, LAS SUMAS

DESEMBOLSADAS COMO CONTRAPARTIDA DEL PROYECTO

PROMESAFI

2.13 Hallazgo 13…………………………………………………………………....…..33

DIFERENCIAS ENTRE LOS SALDOS DEL REGISTRO AUXILIAR DE

ACTIVOS FIJOS Y EL BALANCE GENERAL Y CARENCIA DE DETALLE

PARA CADA ACTIVO

2.14 Hallazgo 14……………………………………………………………………......35

ACTIVOS DE MENOR CUANTÍA REGISTRADOS EN EL AUXILIAR DE

ACTIVOS FIJOS

2.15 Hallazgo 15……………………………………………………………………......36

ERROR EN EL REGISTRO DEL VALOR DE COMPRA DE LOS ACTIVOS

2.16 Hallazgo 16……………………………………………………………………….38

DIFERENCIAS ENTRE EL AUXILIAR DE “CUENTAS POR COBRAR-

EMPLEADOS VARIOS” CON SU RESPECTIVO SALDO SEGÚN LIBROS

2.17 Hallazgo 17 …………………………………………………………………….....39

ERRORES EN EL CÁLCULO DEL “GASTO POR DEPRECIACIÓN” Y

“DEPRECIACIÓN ACUMULADA”

2.18 Hallazgo 18…………………………………………………………………….....40

DIFERENCIAS EN DEPÓSITOS PENDIENTES DE REGISTRAR EN LIBROS

EN LAS CONCILIACIONES BANCARIAS

2.19 Hallazgo 19……………………………………………………………………......42

DEBILIDADES DETECTADAS CON RELACIÓN A LOS RECIBOS

ANULADOS

2.20 Hallazgo 20…………………………………………………………………....…..43

FUNCIONARIOS QUE PERCIBEN INGRESOS NO CUENTAN CON PÓLIZA

DE FIDELIDAD

2.21 Hallazgo 21……………………………………………………………………......45

NO COBRAN LAS INSPECCIONES A BARCOS

2.22 Hallazgo 22……………………………………………………………………….47

LOS FORMULARIOS NO SON USADOS RESPETANDO LA NUMERACIÓN

CONSECUTIVA

2.23 Hallazgo 23……………………………………………………………………......48

FONDO DE CAJA CHICA SIN UTILIZACIÓN

Nuestra experiencia es su garantía

Teléfono: (506) 2248-3286, Fax: (506) 2248-4535

Email: [email protected] - http://www.diazzeledon.com/

5

3. Resultados relativos a la evaluación del control interno contable, para determinar si se

ajusta al Decreto No. 34460-H……………………………….............................. …. ...... 49-51

3.1 Alcance……………………………………………………………….…..…………49 3.2 Resultados ................................................................................................................................. 50

3.2.1 Principio de Realización ...................................................................................... 50 3.2.1.1 Comentario ......................................................................................................................... 50

3.2.2 Principio de Devengo .......................................................................................... 50 3.2.2.1 Comentario……………………………………………………………………….50

3.2.3 Principio de Revelación Suficiente .................................................................... 51 3.2.3.1 Comentario……………………………………………………………………….63

4. Resultado relativo a la determinación de la razonabilidad de los estados financieros y la

liquidación presupuestaria del SFE para

los período 2011-2012. 52-55

4.1Alcance…………………………………………….………………………………52 4.2 Resultados………………………………………………………………………….....53

4.2.1 Errores Significativos en los Estados Financieros………………………….………..53

4.2.2 Inexistencia de Segregación Adecuada de Gastos e Ingresos facturados (Hallazgo 6 y

Hallazgo 7)………………………………………………………………………………54

4.2.3 No registro de remodelación efectuada con recursos del SFE del Edificio antiguo

Colegio La Salle (Hallazgo 8)…………………………………………….……………...54

4.2.4 Falta de Inscripción en el Registro Público del Inmueble conocido como “Mercado de

las Pulgas”, a nombre del SFE (Hallazgo 9)…………….………………………………..54

4.2.5 Falta de revelación en los estados financieros de sumas pagadas de más al Consejo

Nacional de Producción………………………………………………..…………………54

4.2.6 Falta de Revelación de sumas entregadas como contrapartida en el Proyecto

PROMESAFI (Hallazgo 12)…………………………………………………………….. 54

4.2.7. Diferencias entre los saldos del registro auxiliar de activos fijos y el saldo de la cuenta

en el Balance General y carencia de detalle para cada activo (Hallazgo

13)………………………………………………………………………………………...54

4.3 Conclusión………..……………………………………………………………...…...55

4.4 Recomendaciones………………………………………………………………….....55

Nuestra experiencia es su garantía

Teléfono: (506) 2248-3286, Fax: (506) 2248-4535

Email: [email protected] - http://www.diazzeledon.com/

6

RESUMEN EJECUTIVO

El estudio de auditoría se efectuó según los términos de la “Contratación Directa

No 2013CD-000178-10100”. Dicho servicio de auditoría interna fue realizado por el

Despacho Díaz & Zeledón.

El objetivo del estudio estuvo dirigido a:

Determinar si el SFE cuenta con un adecuado sistema de control interno

que permita la correcta aplicación de los Principios de Contabilidad Aplicables al

Sector Público, tanto fundamentales como Generales de Operación.

Determinar la razonabilidad de los Estados Financieros y las liquidaciones

presupuestarias del SFE (períodos 2011 y 2012).

Determinar si el sistema de control interno relativo a la recaudación de

ingresos se ajusta al ordenamiento jurídico y técnico vigente, lo cual incluye

determinar la razonabilidad de los ingresos recaudados por el SFE para el período

2012.

Conforme los citados objetivos y el alcance definido para tales efectos, se describen en

forma resumida los resultados que fueron obtenidos:

a) Los procedimientos de control interno implementados presentan debilidades para la

correcta aplicación de los Principios de Contabilidad Aplicables al Sector Público; lo

anterior, por limitaciones en el sistema contable existente (software), a la carencia de un

plan y manual de cuentas durante los períodos 2011 y 2012 y a la falta de aplicación de las

técnicas contables. En ese sentido, se determinó que el Servicio Fitosanitario del Estado no

cumple en su totalidad con los Principios de Operación de los Principios de Contabilidad

de Contabilidad Aplicables al Sector Público; sin embargo, se considera que si se

implementan las recomendaciones de este informe, estos principios podrán cumplirse en

forma razonable en el corto plazo.

b) De acuerdo con la revisión efectuada de la liquidación presupuestaria, no se

encontraron aspectos que deban ser informados.

c) En el caso de los Estados Financieros, por los motivos expresados en este informe, se

considera que no son razonables, por lo que en caso de ser sometidos a una auditoría

financiera el resultado de la misma podría ser una opinión negativa o una abstención de

opinión. Sin embargo, de implementarse las recomendaciones contenidas en este informe y

si se continúa con el proceso de adopción e implementación de las NICSP (lo que incluye

la depuración de cuentas que se está realizando en este momento), en el corto plazo se

podría efectuar una auditoría externa, cuyo resultado podría ser una opinión sin salvedades.

Nuestra experiencia es su garantía

Teléfono: (506) 2248-3286, Fax: (506) 2248-4535

Email: [email protected] - http://www.diazzeledon.com/

7

d) De acuerdo con el estudio del sistema de control interno implementado en lo relativo a

la recaudación de ingresos, tanto en San José como en las Estaciones del Aeropuerto

Daniel Oduber Quirós, Aeropuerto Internacional Juan Santamaría, Paso Canoas, Peñas

Blancas, Los Chiles y Puerto Limón, se considera que el mismo cumple en forma

razonable con sanas prácticas administrativas; lo que no significa que no deba estar

sometido a la mejora continua en observancia al modelo de control interno establecido por

la organización

En relación con las pruebas de ingresos, no se encontraron errores materiales que deban ser

informados.

Nuestra experiencia es su garantía

Teléfono: (506) 2248-3286, Fax: (506) 2248-4535

Email: [email protected] - http://www.diazzeledon.com/

8

1. INTRODUCCIÓN

1.1 ORIGEN DEL ESTUDIO

El estudio de auditoría se efectuó según los términos de la “Contratación Directa No.

2013CD-000178-10100”, mediante la cual se contrató un servicio de auditoría interna relativo

a aspectos contables, financieros, presupuestarios y de tecnologías de información del SFE. El

presente informe contiene los resultados de dicho estudio.

1.2 OBJETIVOS

1.2.1 Evaluar si el sistema de control interno contable se ajusta al

cumplimiento de los principios de contabilidad, según lo dispuesto en el Decreto

No. 34460-H.

1.2.2 Dictaminar la razonabilidad de los estados financieros y la liquidación

presupuestaria del SFE (período 2011-2012).

1.2.3 Determinar si el sistema de control interno relativo a la recaudación de

ingresos se ajusta al ordenamiento jurídico y técnico vigente, situación que incluye

determinar la razonabilidad de los ingresos recaudados por el SFE para el período

2012 (incluye llevar a cabo las visitas a las siete estaciones de control fitosanitario,

ubicadas en diferentes zonas del país / Peñas Blancas, Aeropuerto Internacional

Daniel Oduber Quirós, Aeropuerto Internacional Juan Santamaría, Paso Canoas,

Los Chiles, Puerto Caldera y Puerto Limón).

1.3 ALCANCE

a) Se estudiaron los siguientes documentos que nos fueron facilitados:

Ley de Protección Fitosanitaria, número 7 664.

Ley General de Control Interno, número 8 292

Decreto Número 26 921-MAG - Reglamento de la Ley de

Protección Fitosanitaria.

Decreto Número 30 111-MAG - Reglamento de la Ley de

Protección Fitosanitaria.

Decreto Número 36 801-MAG - Reglamento de Estructura

Administrativa del Servicio Fitosanitario del Estado.

Manual de Normas Técnicas de la Contraloría General de la

República M-2006-CO-DFOE.

Normas de Control Interno para el Sector Público, 2-2009 DFOE-R-

CO-9-2009

Nuestra experiencia es su garantía

Teléfono: (506) 2248-3286, Fax: (506) 2248-4535

Email: [email protected] - http://www.diazzeledon.com/

9

Principios de Contabilidad Aplicables al Sector Público- Decreto 27

244-H.

Informes de la Auditoría Interna relacionados con los temas en

estudio.

b) Políticas y procedimientos del SFE, en relación con:

Inversiones y Cuentas por Cobrar.

Presentación de los Estados Financieros.

Políticas Generales de Activo.

Políticas Generales de Pasivo.

Políticas Generales de Patrimonio.

Políticas Generales de Ingresos.

Políticas para el Tratamiento de los Depósitos sin identificar en las

cuentas del SFE.

c) Se realizaron pruebas de control de los siguientes procedimientos:

DAF-IN-PO-02 Anulación de Recibos

DAF-IN-PO-03 Cobro de Servicios

DAF-IN-PO-04 Envío de Facturación

DAF-IN-PO-05 Cierre de Caja en Puntos de Recaudación

DAF-IN-PO-06 Cobro de Inspección a Barcos

DAF-IN-PO-07 Autorización de Personal para la Recaudación de Ingresos

DAF-IN-PO-08 Uso Custodia y Conservación de los Formularios de Recibo

de Dinero

Por medio de muestreo estadístico, con un límite de confianza del 90%, se escogió

una muestra de las transacciones efectuadas durante el período 2012; además de las

visitas efectuadas a las Estaciones del Aeropuerto Internacional Juan Santamaría, Los

Chiles, Paso Canoas, Peñas Blancas, Aeropuerto Daniel Oduber Quirós, Caldera y

Puerto Limón, lugares donde se realizaron arqueos de formularios y las pruebas

necesarias para satisfacernos de la adecuada aplicación de los procedimientos de

control interno.

Nuestra experiencia es su garantía

Teléfono: (506) 2248-3286, Fax: (506) 2248-4535

Email: [email protected] - http://www.diazzeledon.com/

10

Los atributos revisados en las unidades de la población seleccionadas fueron las

siguientes:

Que el efectivo hubiera sido depositado en las cuentas del SFE.

Cotejo de la documentación soporte de las transacciones.

Depósito oportuno de los ingresos.

Exactitud aritmética de la sumatoria de los recibos.

Que el depósito apareciera en las conciliaciones bancarias.

Para determinar la razonabilidad de los estados financieros del SFI al 31 de diciembre de

2012, se estudiaron entre otros, los siguientes aspectos:

Revisión de conciliaciones bancarias.

Revisión de Cuentas por Cobrar.

Conciliación del saldo contable con el registro auxiliar de Activos Fijos.

Investigación sobre activos no registrados.

Recálculo de la depreciación acumulada.

Conciliación del registro auxiliar y las cuentas de pasivo.

Investigación de pasivos no registrados.

Análisis de cuentas patrimoniales.

Ingresos por Transferencias del Gobierno.

En el sistema SACI se revisó la integridad de los siguientes procesos:

Control de Cierres de Caja.

Control de Usuarios (asignación desde San José).

Inclusión de tarifas en el sistema.

Control Consecutivo de Formularios Autorizados.

Consecutivo de formularios electrónicos y de papel.

1.4 PERÍODO DEL ESTUDIO

El estudio se realizó durante en el período comprendido entre el 1º de agosto y el 30 de

setiembre del 2013.

1.5 LIMITACIONES DEL ESTUDIO

No se encontraron limitaciones que entorpecieran la ejecución del servicio de auditoría interna

contratado, excepto porque existe la limitación al alcance de que no es posible determinar, con

base en la información contenida en los estados financieros, que los montos cobrados por los

diferentes servicios prestados por el SFE, sean razonables, por no estar presentados en forma

detallada, como exige el Principio de Revelación Suficiente. Igual limitación se presentó en el

caso de los gastos.

Nuestra experiencia es su garantía

Teléfono: (506) 2248-3286, Fax: (506) 2248-4535

Email: [email protected] - http://www.diazzeledon.com/

11

1.6 NORMATIVA TÉCNICA APLICADA AL ESTUDIO

En la ejecución del presente estudio de auditoría se observaron las regulaciones establecidas

para las Auditorías Internas en la Ley General de Control Interno No. 8 292, normas técnicas,

directrices y resoluciones emitidas por la Contraloría General de la República (CGR), así como

lo dispuesto en el Reglamento de Organización y Funcionamiento de la Auditoría Interna del

Servicio Fitosanitario del Estado (Decreto Ejecutivo No. 36 356-MAG).

1.7 COMUNICACIÓN DE RESULTADOS

Los resultados del estudio fueron comentados el día 11/12/2013, con los siguientes

funcionarios del Departamento Administrativo y Financiero del SFE:

Rocío Solano Cambronero, Jefa Unidad Financiera

Lilliana Pastor Ovares, Encargada Presupuesto

Virginia Gómez Solano, Encargada Contabilidad

Teresita Solano Solano, Contadora

Roberth Elizondo Oviedo, Encargado de Tesorería

Alejandro Quiros Ballestero, Encargado de Ingresos

2. OPORTUNIDADES DE MEJORA

2.1 HALLAZGO 1: CARENCIA DE CODIFICACIÓN DE LAS

CUENTAS, EN LOS BALANCES DE COMPROBACIÓN, QUE SIRVIERON

DE BASE PARA LA PREPARACIÓN DE LOS ESTADOS FINANCIEROS DE

LOS PERÍODOS 2011 Y 2012

2.1.1 CRITERIO

De acuerdo con la teoría contable “El catálogo de cuentas es una lista que contiene el número

(código) y el nombre de cada una de las cuentas que son usadas en el sistema de contabilidad

de la empresa, el catálogo debe relacionar los números y los nombres de los títulos o cuentas”

(Manual de Contabilidad para pequeñas y medianas empresas en Costa Rica, Universidad de

Costa Rica).

2.1.2 CONDICIÓN

El balance de comprobación para los períodos 2011 y 2012, carece de codificación, lo que

impide determinar la correcta clasificación de una cuenta. Por ejemplo, en el balance de

comprobación, dentro de las cuentas de activo, aparece la cuenta “Edificios Preexistentes” con

un saldo de ¢340.759,500. Como contrapartida se muestra en dicho balance la cuenta

“Edificios Ministerio de Agricultura y Ganadería” con ese mismo monto.

Nuestra experiencia es su garantía

Teléfono: (506) 2248-3286, Fax: (506) 2248-4535

Email: [email protected] - http://www.diazzeledon.com/

12

No puede determinarse en el Balance General ni en sus notas, si esa partida se encuentra

incluida dentro del patrimonio.

Se nos informó que para el período 2013 ya fue aprobado el catálogo de cuentas.

2.1.3 CAUSA

Carencia de un catálogo de cuentas codificado (a la fecha de preparación de los estados

financieros de los períodos 2011 y 2012 ya se estaba preparando este documento).

2.1.4 EFECTO

Dificultad para la identificación de cuentas.

Información incompleta en los estados financieros.

2.1.5 CONCLUSIÓN

La debilidad detectada no permite cumplir a cabalidad con el principio contable de Revelación

Suficiente; situación que debilita el sistema de control interno en materia contable.

2.1.6 RECOMENDACIÓN

A la Unidad Financiera del Departamento Administrativo y Financiero

2.1.6.1 Preparar los estados financieros con el mayor grado de detalle y que se

codifiquen las cuentas en el balance de comprobación.

2.2 HALLAZGO 2: SE REGISTRARON INGRESOS NO DEVENGADOS

COMO UNA PARTIDA DE PATRIMONIO DEL SFE EN EL PERÍODO 2011

2.2.1 CRITERIO

De acuerdo con la teoría contable los ingresos cobrados por anticipado (diferidos) son “cobros

de dinero por adelantado a la prestación de los servicios o entrega de mercadería”. Se clasifican

en las cuentas de pasivo. (Manual de Contabilidad para Pequeñas y Medianas Empresas)

Universidad de Costa Rica.

2.2.2 CONDICIÓN

En el Balance General del período 2011, se registraron “Ingresos no Devengados”

correspondientes a los períodos 2010 y 2011 por un monto de ¢563 177 838,76, como una

partida de patrimonio.

Nuestra experiencia es su garantía

Teléfono: (506) 2248-3286, Fax: (506) 2248-4535

Email: [email protected] - http://www.diazzeledon.com/

13

De acuerdo con lo que se nos informó, dicha partida corresponde principalmente a servicios

cuyos montos han sido pagados a la institución, pero que no han sido prestados ni facturados

por la misma; razón por la cual deben separarse de los ingresos de la institución, por lo que se

presentaron como una partida patrimonial.

El Departamento Administrativo y Financiero comunicó mediante oficio DAF-UF-017-2013,

que “…se procedió a reclasificar los ingresos no devengados en colones diciembre del 2010 y

del 2011 en los pasivos como Ingresos Diferidos y sacarlos de las cuentas de patrimonio, para

así superar esta observación realizada a los mismos para los períodos diciembre del 2011 y

diciembre del 2012”.

2.2.3 CAUSA

La carencia de un Manual de Políticas y Procedimientos contables, en donde se especifique por

escrito el tratamiento técnico que debe darse al registro de las diferentes partidas.

2.2.4 EFECTO

Sobrevaluación de patrimonio y subvaluación de pasivo.

2.2.5 CONCLUSIÓN

La práctica adoptada por la administración, según la debilidad detectada, tuvo un impacto

negativo en la revelación efectiva de la información financiera en sus respectivos estados

financieros.

2.2.6 RECOMENDACIÓN

Al Departamento Administrativo y Financiero

2.2.6.1 Gestionar la elaboración y aprobación del Manual de Cuentas que debe

contar el SFE para la implementación de las NICSP (a partir de enero del 2016

debe cumplirse en forma obligatoria con dicha normativa contable), situación que

permitirá establecer claramente las políticas y procedimientos para el registro de

las diferentes partidas.

No obstante lo anterior, deberán adoptarse las medidas para establecer las políticas

y procedimientos básicos que permitan el tratamiento técnico del registro de las

diferentes partidas, a efecto de ajustar dicha gestión al cumplimiento de los

principios contables para el sector público (Decreto Ejecutivo No. 34 460-H,

vigente hasta el 31/12/2015).

Nuestra experiencia es su garantía

Teléfono: (506) 2248-3286, Fax: (506) 2248-4535

Email: [email protected] - http://www.diazzeledon.com/

14

2.3 HALLAZGO 3: LA CUENTA “DEVOLUCIÓN DE INGRESOS

FACTURADOS” POR ¢41 799 910,20, SE SUMÓ A LOS INGRESOS EN EL

ESTADO DE RESULTADOS DEL PERÍODO 2011

2.3.1 CRITERIO

Normas de Control Interno para el Sector Público, Contraloría General de la República,

Normas 5.1 y 5.6.

2.3.2 CONDICIÓN

Para el registro y generación de reportes y estados financieros, la Unidad Financiera utiliza

como herramienta tecnológica el “Excel”.

La cuenta “Devoluciones de Ingresos Facturados” para el período 2011, aparece con signo

negativo. Sin embargo, se suma para obtener el resultado del período.

En Oficio DAF-UF-017-2013, del 29 de agosto del 2013, del Departamento Administrativo y

Financiero, se indicó que: “Revisado el efecto del Estado de Resultados efectivamente existe

una diferencia de ¢83 599 820,40 que corresponde a haber hecho el efecto de sumar menos y

menos, entonces el efecto sumó los ¢41 799 910,20, para lo cual lo correcto es el resultado del

período de ¢1 203 144 691,94”.

Se informó que la organización está gestionando la depuración del sistema SIFITO (obtenido

por medio de una donación), mediante el cual pretende implementarse los módulos que están

orientados a dar cumplimiento a las NICSP.

2.3.3 CAUSA

Carencia de un software contable adecuado para la preparación de estados financieros, ya que

por prepararse en una hoja Excel, pueden cometerse errores en la introducción de datos y

fórmulas. Debe resaltarse, también, la vulnerabilidad de las hojas Excel, ya que estos tipos de

errores pueden corregirse, sin que conste que persona los corrigió y por qué causa lo hizo.

2.3.4 EFECTO

Limitación importante en la confiabilidad de los datos contenidos en los estados financieros, ya

sea por errores o por cambios efectuados sin autorización.

2.3.5 CONCLUSIÓN

La situación actual evidencia debilidades con respecto a la implementación del componente

funcional denominado “Sistemas de Información”, aspecto que deberá ser atendido en forma

Nuestra experiencia es su garantía

Teléfono: (506) 2248-3286, Fax: (506) 2248-4535

Email: [email protected] - http://www.diazzeledon.com/

15

inmediata por la administración, a efecto de fortalecer el sistema de control interno de la

Unidad Financiera del SFE.

2.3.6 RECOMENDACIÓN

A la Unidad Financiera del Departamento Administrativo y Financiero

2.3.6.1 Implementar un software de contabilidad (aparentemente sería el

SIFITO) que permita por medio del registro técnico contable de las operaciones, la

elaboración de los estados financieros con seguridad y que impida introducir

variaciones no autorizadas, situación que debe estar orientada al proceso de

implementación de las NICSP.

No obstante lo anterior, deberán adoptarse las medidas cuya implementación

permitan un registro contable y la generación de reportes y estados financieros

ajustados al cumplimiento de los principios contables para el sector público

(Decreto Ejecutivo 34 460-H, vigente hasta el 31/12/2015). Dicha gestión permitirá

ejercer control sobre las herramientas implementadas para el registro y la

generación de reportes y estados financieros, aspecto que lleva implícito fortalecer

la supervisión a efecto de detectar y gestionar en forma oportuna cualquier tipo de

desviación.

2.4 HALLAZGO 4: DEBILIDADES DETECTADAS EN LOS BALANCES

DE COMPROBACIÓN Y EN EL BALANCE GENERAL (PERÍODOS 2011 Y

2012)

2.4.1 CRITERIO

Normas de Control Interno para el Sector Público, Contraloría General de la República, Norma

4.5.1.

2.4.2 CONDICIÓN

2.4.2.1 SOBRE LA CUENTA DENOMINADA “EQUIPO DE

CÓMPUTO”

Al revisar el Balance de Comprobación del período 2012, se determinó que el saldo de la

cuenta “Equipo de Cómputo” es de ¢267 024 361,15. A esa misma fecha el Balance General

presenta un saldo en la cuenta “Equipo de Cómputo” de ¢188 729 359,72.

En Oficio DAF-UF-017-2013, del 29 de agosto del 2013, el Departamento Administrativo y

Financiero indicó que: “La diferencia se dio porque en el momento de copiar los saldos el

Excel no se trajo el monto correcto. La diferencia en la partida Equipo de Cómputo en el

Balance de Comprobación y en el Balance General del año 2012 es de 78 295 001,43. Esto ya

se corrigió en el Balance General a diciembre del 2012”.

Nuestra experiencia es su garantía

Teléfono: (506) 2248-3286, Fax: (506) 2248-4535

Email: [email protected] - http://www.diazzeledon.com/

16

Sin embargo, al revisar el Balance de Comprobación y el Balance General, al 31 de diciembre

del 2012, la diferencia se mantiene.

2.4.2.2 SOBRE LA CUENTA DENOMINADA “EQUIPO SANITARIO”

En el Balance de Comprobación del período 2011, la cuenta “Equipo Sanitario, de Laboratorio

e Investigación”, presenta un saldo de ¢203 036 573,66, mientras que esa misma cuenta, a esa

misma fecha, presenta un saldo en el Balance General de ¢331 072 850,38.

La diferencia se presenta porque en el momento de copiar los datos de Excel no se copió el

monto correcto.

2.4.2.3 SOBRE CUENTAS REPETITIVAS PERO CON SALDOS

DIFERENTES

En el Balance de Comprobación 2012, se repiten las cuentas “Gastos de Caja Chica” y “Gastos

por Depreciación”, pero con diferentes montos. Además no aparece la cuenta “Transferencias

Entregadas”. Sin embargo, en el Estado de Resultados para ese mismo período, no se duplican

(como es lo correcto) las cuentas “Gastos de Caja Chica” y “Gastos por Depreciación” y se

revela la cuenta “Transferencias Entregadas”. En los cuadros siguientes, se muestra lo antes

descrito:

Datos extraídos del Balance de Comprobación período 2012

Gastos de Caja Chica 9 890 535,13

Gastos de Caja Chica 2 316 026,50

Gastos por Depreciación 118 429 352,79

Gastos por Depreciación 646 161 867,08

Datos extraídos del Estado de Resultados período 2012

Gastos de Caja Chica 9 890 535,13

Gastos por Depreciación 646 161 867,08

Transferencias Entregadas 773 091 373,34

En Oficio DAF-UF-017-2013 de 29 de agosto del 2013, la Unidad Financiera nos indica con

respecto a este caso:

Efectivamente, los gastos de caja chica están en la hoja Excel ocultos en una

celda.

Revisando los efectos de todos los balances que se hacen a mano (el resaltado no

es del original), y en la observación sobre el efecto del equipo de cómputo

indicada del efecto de los gastos de caja chica y de los gastos por depreciación

Nuestra experiencia es su garantía

Teléfono: (506) 2248-3286, Fax: (506) 2248-4535

Email: [email protected] - http://www.diazzeledon.com/

17

acumulada existe la diferencia de ¢128 036 276,78, al estar este movimiento sin

corregir en el Balance de Comprobación, entonces no hubo diferencia.

2.4.3 CAUSA

Debilidades en el proceso de supervisión; situación que no está generando las alertas oportunas

para la pronta detección, atención y corrección de las desviaciones o errores.

2.4.4 EFECTO

Pérdida de confiabilidad de los datos que contienen los estados financieros.

2.4.5 CONCLUSIÓN

A pesar de las importantes sumas de recursos públicos que administra el SFE, a la fecha no

cuenta con un sistema automatizado, que brinde información contable en forma oportuna y

confiable, ya que sus estados financieros y otras labores contables relevantes se hacen por

medio de prácticas manuales asistidas en herramientas tecnológicas (como por ejemplo el

Excel), lo que hace que se produzcan con mayor frecuencia errores y omisiones en la

preparación de los registros contables y en la generación de estados financieros.

Esto impide que la Administración del SFE, pueda contar con información contable continua y

confiable para la toma de decisiones.

Considerando la naturaleza de las debilidades detectadas, se podría decir que no se puede

garantizar en forma razonable que se cumpla a cabalidad con la Norma 4.5.1 “Supervisión

Constante” contenida en las Normas de Control Interno para el Sector Público, emitidas por la

Contraloría General de la República.

Los aspectos antes señalados, inciden en que se presenten debilidades en el sistema de control

interno, específicamente en lo que respecta a la materia contable.

2.4.6 RECOMENDACIÓN

A la Unidad Financiera del Departamento Administrativo y Financiero

2.4.6.1 Implementar un software de contabilidad (aparentemente sería el

sistema Sifito) que permita generar las alertas oportunas para detectar y

atender en forma oportuna el tipo de omisiones y errores (iguales o similares)

a los descritos en el presente hallazgo situación que facilitaría el proceso de

supervisión, el cual debe propiciar que la organización cuente con información

contable confiable y en el momento requerido, a efecto de contribuir con la toma de

decisiones.

Nuestra experiencia es su garantía

Teléfono: (506) 2248-3286, Fax: (506) 2248-4535

Email: [email protected] - http://www.diazzeledon.com/

18

Mientras la administración gestiona lo relativo al mencionado software, deberán

establecerse los mecanismos y prácticas de control, cuya implementación permita a

través del proceso de supervisión, garantizar en forma razonable la confiabilidad de

los datos que contienen los estados financieros.

2.5 HALLAZGO 5: LA CUENTA “PROVISIÓN PARA CUENTAS POR

COBRAR” SE PRESENTA ERRÓNEAMENTE EN EL ESTADO DE

RESULTADOS DEL PERÍODO 2012

2.5.1 CRITERIO

De acuerdo con la técnica contable la Provisión para Cuentas por Cobrar, es una cuenta

complementaria de activo que deduce de las Cuentas por Cobrar para llevarla a la suma que se

considera recuperable.

El monto que se estima como incobrable en el período contable, debe calcularse al cierre de

este y registrarse como un débito a Gastos por Incobrables y un crédito a la Estimación para

Incobrables, presentándose este gasto dentro del rubro de Gastos del Estado de Resultados.

2.5.2 CONDICIÓN

En el estado de resultados del período 2012, aparece la cuenta “Provisión para Cuentas por

Cobrar”, con un saldo de ¢ 119 943 941,94, restándose de los ingresos.

En Oficio-UF-017-2013, de 29 de agosto del 2013, la Unidad Financiera del SFE indica:

La partida provisión para cuentas por cobrar aparece en el Estado de Resultados,

porque en su oportunidad se reclasificó así por consulta realizada a la página de

consultas técnicas del Colegio de Contadores Privados de Costa Rica, expresadas

textualmente:

Provisión para Cuentas por Cobrar, cuenta de valoración o valuación de las

cuentas por cobrar va deduciendo dicha cuenta de Activo, en la sección del Activo

Circulante Exigible, en el Balance General o Estado de Situación; sin embargo, si

ustedes cuentan con una forma de reclasificar favor indicárnosla.

2.5.3 CAUSA

La falta de técnica contable propició registros que alteran en forma negativa la situación

financiera revelada en los estados financieros.

2.5.4 EFECTO

Subvaluación del total de “Ingresos” y del total de “Gastos del Período”.

Nuestra experiencia es su garantía

Teléfono: (506) 2248-3286, Fax: (506) 2248-4535

Email: [email protected] - http://www.diazzeledon.com/

19

2.5.5 CONCLUSIÓN

Considerando lo descrito en el numeral 2.5.2 anterior, debemos decir que lo actuado por la

administración no se ajusta a la técnica contable, por cuanto la cuenta de provisiones es una

cuenta complementaria que debe aparecer en el balance general y que en el Estado de

Resultados se debe mostrar el gasto del período por este concepto, dentro del rubro de gastos.

2.5.6 RECOMENDACIONES

A la Unidad Financiera del Departamento Administrativo y Financiero

2.5.6.1 Reclasificar la cuenta Provisión para Incobrables en el rubro de

Gastos del Estado de Resultados.

2.5.6.2 Mostrar la Estimación para Incobrables como una cuenta

complementaria de activos.

2.6 HALLAZGO 6: INEXISTENCIA DE SEGREGACIÓN DE LA

CUENTA GASTOS

2.6.1 CRITERIO

La técnica contable exige con base en el principio de revelación suficiente que la información

contable debe desglosarse de tal manera que brinde a los usuarios de la misma, información

suficiente para la toma de decisiones. Para lograr este objetivo, debe existir un catálogo de

cuentas contables previamente aprobado por la Administración Activa, que indique las cuentas

y subcuentas necesarias para brindar una información adecuada.

2.6.2 CONDICIÓN

El detalle de Gastos del Estado de Resultados por el período terminado el 31 de diciembre del

2012, es el siguiente:

GASTOS SALDOS %

GASTOS 7 503 770 517 84,09%

GASTOS DE CAJA CHICA 989 035 0,01%

GASTOS POR DEPRECIACION 646 161 867 7,24%

TRANSFERENCIAS ENTREGADAS 773 091 373 8,66%

TOTAL 8 924 012 793 100,00%

La cuenta “Gastos” que representa el 84,09% de las erogaciones del SFE durante el período,

no presenta detalle alguno, ni en el Estado de Resultados ni en las notas a los Estados

Financieros.

Nuestra experiencia es su garantía

Teléfono: (506) 2248-3286, Fax: (506) 2248-4535

Email: [email protected] - http://www.diazzeledon.com/

20

Se determinó que cuando se efectúan los pagos por medio de una transferencia electrónica

masiva, se debita la cuenta “Gastos” y se acredita “Bancos”. Luego, para obtener el total de los

gastos se efectúa la mayorización en una cuenta T, en hojas llevadas en forma manual (Excel).

Para obtener un detalle de los gastos habría que recurrir al registro presupuestario, teniendo

como fuente de información el detalle que soporta la liquidación presupuestaria.

2.6.3 CAUSA

Esta forma de contabilización se origina en la carencia de un catálogo de cuentas para los

gastos y en el hecho de que los registros se llevan manualmente.

2.6.4 EFECTO

Desviación del principio de revelación suficiente, ya que los estados financieros

no brindan información completa de los gastos, para efectos de toma de

decisiones de la Administración Superior.

Imposibilidad material de revisar los gastos incurridos en el período, lo que en

caso de efectuar una auditoría a los estados financieros podría traer como

consecuencia la emisión de una abstención de opinión, por parte de los

auditores externos e inclusive de la misma Auditoría Interna.

2.6.5 RECOMENDACIÓN

A la Unidad Financiera del Departamento Administrativo y Financiero

2.6.5.1 Implementar un software de contabilidad (aparentemente sería el

sistema SIFITO) que permita, entre otros aspectos, lo siguiente;

a) Generar los mayores auxiliares para cada tipo de gasto; situación que

debe permitir contar con información suficiente que contribuya con la

toma de decisiones.

b) Registro independiente pero complementario de las operaciones

contables y presupuestarias; situación que debe permitir la obtención de

información contable independiente a la presupuestaria. No obstante, en

los casos en que sea requerido, la información de los registros

contables y presupuestarios debe poderse conciliar.

Mientras la administración gestiona lo relativo al mencionado software; y conforme

con la obligación de contar con una contabilidad basada en el cumplimiento de

principios contables (Decreto Ejecutivo 34 460-H; vigente hasta el 31/12/2015),

deberán establecerse los mecanismos de control, cuya implementación permita

eliminar la práctica de utilizar como fuente de información primaria contable, la

Nuestra experiencia es su garantía

Teléfono: (506) 2248-3286, Fax: (506) 2248-4535

Email: [email protected] - http://www.diazzeledon.com/

21

ejecución presupuestaria, ya que son fuentes con comportamientos diferentes,

razón por la cual debe implementarse por medio del catálogo contable respectivo, la

realización de registros con el detalle requerido y ajustado a la técnica contable, a

efecto de contar con estados financieros que suministren información suficiente y

pertinente.

2.7 HALLAZGO 7: INEXISTENCIA DE SEGREGACIÓN DE LA

CUENTA “INGRESOS FACTURADOS”

2.7.1 CRITERIO

La técnica contable exige con base en el principio de revelación suficiente que la información

contable se debe desglosar de tal manera que brinde a los usuarios de la misma, información

suficiente para la toma de decisiones. Para lograr este objetivo debe existir un catálogo de

cuentas contables, previamente aprobado por la Administración Activa, que indique las cuentas

y subcuentas necesarias para brindar una información adecuada.

2.7.2 CONDICIÓN

En el Estado de Resultados, por el período terminado el 31 de diciembre del 2012, aparece la

partida “Ingresos Facturados” por un monto de ¢9 854 699 169,25; sin embargo, en este estado

financiero ni en las notas, se muestra un detalle de los ingresos de cada rubro facturado, a pesar

de ser la cuenta de mayor relevancia de los ingresos en los Estados Financieros, de acuerdo con

el siguiente detalle:

Ingresos Facturados 9 854 699 169 85%

Transferencias Recibidas del MAG 1 118 318 434 10%

Ingresos no Facturados en colones 751 543 482 6%

Ingresos no Facturados en dólares 0

Menos:

Provisión para Cuentas por Cobrar -119 943 942 -1%

Menos:

Devoluciones de Ingresos Facturados -37 793 183 0%

Total Ingresos 11 566 823 961 100%

El sistema de contabilidad no cuenta con el suficiente detalle de las sumas facturadas, por cada

uno de los servicios que presta el Servicio Fitosanitario del Estado. Para obtener un detalle de lo

facturado en el período debe recurrirse al sistema SACI.

Nuestra experiencia es su garantía

Teléfono: (506) 2248-3286, Fax: (506) 2248-4535

Email: [email protected] - http://www.diazzeledon.com/

22

2.7.3 CAUSA

El sistema contable implementado es insuficiente para brindar información contable detallada,

posiblemente por ser de tipo manual, aunque se cuenta con la asistencia de aplicaciones

tecnológicas.

2.7.4 EFECTO

Imposibilidad material de revisar contra los estados financieros los ingresos percibidos en el

período en el período, lo que en caso de efectuar una auditoría a los estados financieros podría

traer como consecuencia la emisión una abstención de opinión, por parte de los auditores

externos e inclusive de la misma Auditoría Interna.

2.7.5 CONCLUSIÓN

Desviación del principio de revelación suficiente, ya que los estados financieros no brindan

información completa y detallada de los ingresos, para efectos de toma de decisiones de la

Administración Activa, situación que debilita el sistema de control interno relativo a la materia

contable.

2.7.6 RECOMENDACIÓN

A la Unidad Financiera del Departamento Administrativo y Financiero

2.7.6.1 Incorporar en los Estados Financieros y/o notas a los mismos, el detalle

de los ingresos, a efecto de mostrar información suficiente de cada uno de los

rubros facturados. Dicha gestión debe permitir en primera instancia cumplir con

los principios contables para el Sector Público, así generar las condiciones para que

el sistema automatizado que se implemente para cumplir con las NICSP

(aparentemente el Sifito), permita contar con ese detalle de información.

2.8 HALLAZGO 8: REMODELACIÓN DEL EDIFICIO DEL ANTIGUO

COLEGIO LA SALLE NO SE ENCUENTRA REGISTRADA

2.8.1 CRITERIO

Ley de Protección Fitosanitaria No. 7 664, artículo 65.

Convenio firmado entre el MAG-SFE número CV-02-2011, de fecha 13 de

junio del 2011.

Nuestra experiencia es su garantía

Teléfono: (506) 2248-3286, Fax: (506) 2248-4535

Email: [email protected] - http://www.diazzeledon.com/

23

2.8.2 CONDICIÓN

El Servicio Fitosanitario del Estado, con sus propios recursos con cargo a los presupuestos del

2010 y 2011 desembolsó la suma de ¢ 3 365 746 268, por concepto de honorarios de ingeniería

y remodelaciones efectuadas en el edificio conocido como “Antiguo Colegio La Salle”. Dado

que el citado edificio fue remodelado con base en un contrato bajo la modalidad llave en mano,

no es posible a la fecha conocer el costo del mismo, así como del ascensor, del mobiliario y de

cualquier otro activo incluido en esta contratación.

Como consecuencia de lo anterior, al revisar los Estados Financieros del SFE relativos al

período 2012, se determinó que no existe suma alguna registrada por concepto de

remodelaciones efectuadas al edificio conocido como “Antiguo Colegio La Salle” el cual es

propiedad del Ministerio de Agricultura y Ganadería y está siendo usado por el SFE con base

en un convenio firmado entre ambas instituciones. Lo anterior, se debe a que las erogaciones

realizadas se registraron como gastos.

Según se nos manifestó, el Departamento Administrativo y Financiero ha realizado las

gestiones ante la empresa constructora para obtener un detalle de los bienes, sin que se hayan

obtenido resultados positivos.

2.8.3 CAUSA

La falta de previsión administrativa no permitió considerar como parte de las diferentes

actividades planificadas y ejecutadas producto de la remodelación del edificio, contar con la

estructura de costos y la clasificación de los diferentes rubros que fueron objeto de su

cancelación, situación que influyó en forma negativa en el registro contable y su revelación en

los estados financieros.

2.8.4 EFECTO

Subvaluación de los activos del SFE, en la suma de ¢ 3 365 746 268,

Subvaluación de los gastos de amortización y de la amortización acumulada del

edificio, la cual no puede ser cuantificada por carecerse de base para su cálculo.

Subvaluación de los gastos de depreciación y de la depreciación acumulada, del

mobiliario, la cual no puede ser cuantificada por carecerse de base para su

cálculo.

2.8.5 CONCLUSIÓN

La carencia de información suficiente respecto a la clasificación de los montos cancelados

producto de la remodelación del edificio, propiciaron efectos negativos en el registro contable;

situación que afecta la razonabilidad de los estados financieros.

Nuestra experiencia es su garantía

Teléfono: (506) 2248-3286, Fax: (506) 2248-4535

Email: [email protected] - http://www.diazzeledon.com/

24

2.8.6 RECOMENDACIÓN

Al Departamento Administrativo y Financiero

2.8.6.1 Gestionar las acciones que sean necesarias, a efecto de que se realice a

la brevedad posible el avalúo de cada uno de los activos que fueron adquiridos

producto de la remodelación del edificio conocido como “Antiguo Colegio La

Salle”, para proceder a su registro contable individualizado y a amortizar durante

la vigencia del plazo del convenio que autorizó al SFE el uso y administración de

este, las remodelaciones que formen parte del edificio y a depreciar el mobiliario

y equipo que es propiedad del SFE.

Sobre este aspecto, la administración del SFE, deberá valorar realizar las

consultas que considere necesarias, ante la Contabilidad Nacional del Ministerio

de Hacienda, a efecto de que el tratamiento contable que se realice y autorice esté

ajustado a la técnica y al ordenamiento jurídico aplicable.

2.9 HALLAZGO 9: INMUEBLE CONOCIDO COMO MERCADO DE LAS

PULGAS, NO SE ENCUENTRA REGISTRADO A NOMBRE DEL

SERVICIO FITOSANITARIO DEL ESTADO, NI ES USADO POR EL SFE

2.9.1 CRITERIO

Ley de Protección Fitosanitaria Número 7 664; artículo 65.

Pronunciamiento de la Contraloría General de la República: oficios No. 9 472,

del 09/08/1994, 844 del 03/02/2003, No. 00467, de fecha 12/01/2006.

Dictámenes de la Procuraduría General de la República: C-175-2005 del

11/05/2005, C-276-2009 del 13/10/2009 y Dictamen C-230-2010 del 16/11/2010.

2.9.2 CONDICIÓN

De acuerdo con la evidencia obtenida, se procede a describir aspectos generales relacionados

con el inmueble conocido como “Mercado de las Pulgas”, los cuales se citan seguidamente:

a) El inmueble fue adquirido con recursos de la Dirección General de Sanidad

Vegetal, pero a nombre del Ministerio de Agricultura y Ganadería, ya que en ese

momento la Dirección General de Sanidad Vegetal no tenía personería jurídica propia.

b) En el período 2009 se había girado una medida cautelar contra el inmueble, ya

que aparecía en el Registro Público registrado a favor del Estado. Este tipo de registro

se hace cuando un bien es propiedad de un ente público, pero no está definido el

Ministerio o dependencia que es responsable de la administración de dicho bien. Deben

hacerse diversas gestiones para levantar la medida cautelar, aspecto que fue atendido

Nuestra experiencia es su garantía

Teléfono: (506) 2248-3286, Fax: (506) 2248-4535

Email: [email protected] - http://www.diazzeledon.com/

25

por el SFE con el apoyo de su Unidad de Asuntos Jurídicos y que permitió levantar

dicha medida cautelar.

c) Sin embargo, a pesar de lo anterior, al mes de agosto del 2013 dicho edificio

sigue apareciendo a nombre del Estado en el Registro Público.

d) Se realiza el registro del citado inmueble en los Estados Financieros del SFE,

hasta el mes de agosto del 2011.

e) La Unidad de Asesoría Jurídica del SFE, emitió criterio legal mediante el cual

se indicó que el bien es propiedad del Servicio Fitosanitario del Estado, por lo que

debe de registrarse a su nombre, aspecto que fue validado por la Dirección de

Contratación Administrativa y de Bienes del Ministerio de Hacienda, y así comunicado

a las autoridades del SFE.

f) La Asesoría Jurídica del Ministerio de Agricultura y Ganadería en oficio

MAG-A.J.651-2013. del 10 de octubre del 2013, dirigido a la señora Xinia Chaves

Quirós, Ministra a.i. de Agricultura y Ganadería emitió criterio legal, señalando en

términos generales que el mencionado inmueble legalmente puede ser registrado a

nombre del SFE. Además, señala lo siguiente:

“La finca no tiene consignado o asociado un plano catastrado, los existentes, que

constan en el expediente, se refieren a las fincas que originaron mediante su

reunión la finca actual, por lo que se hace necesario, que el Administrador del

Inmueble, proceda a contratar el levantamiento e inscripción del plano de catastro

del inmueble y solicite igualmente ante la Notaría del Estado, la relación del plano

a la finca respectiva, toda vez que es un requisito sine qua non, para realizar

cualquier trámite en relación con la finca, según el Código Notarial”.

“Según se desprende del Oficio DAF-173-2013, en la actualidad, el edificio se

encuentra en la propiedad que nos ocupa se utiliza para oficinas del Instituto

Nacional de Innovación y Transferencia en Tecnología Agropecuaria, además

alberga las bodegas de materiales del Ministerio, por lo anterior se requiere la

redacción y posterior suscripción de los convenios que sean necesarios para

normar la utilización del citado edificio”.

g) En dicho edificio se encuentran operando, actualmente, oficinas de las Naciones

Unidas para la Agricultura y Alimentación (FAO) y el Instituto de Investigación y

Transferencia de Tecnología Agropecuaria (INTA).

2.9.3 CAUSA

Las acciones emprendidas por la administración no han sido suficientes, situación que no ha

permitido registrar dicho bien a nombre del SFE y tomar administración de este.

Nuestra experiencia es su garantía

Teléfono: (506) 2248-3286, Fax: (506) 2248-4535

Email: [email protected] - http://www.diazzeledon.com/

26

2.9.4 EFECTO

El bien no aparece registrado a nombre del SFE en su condición de propietario, situación que

no ha permitido disponer de este.

2.9.5 CONCLUSIONES

La situación actual del edificio conocido como “Mercado de las Pulgas”, al no estar registrado

a nombre del SFE ni administrado por este, genera un incumplimiento de lo dispuesto en el

artículo 65 de la Ley de Protección Fitosanitaria No. 7 664, considerando los criterios emitidos

por la Contraloría General de la República y la Procuraduría General de la República, los cuales

en términos generales señalan la obligación que tiene la administración activa de destinar los

recursos provenientes de la aplicación de la citada ley, al cumplimiento de los objetivos de la

misma y para fortalecer, desarrollar, actualizar y mejorar los servicios que el presta el SFE.

2.9.6 RECOMENDACIÓN

A la Dirección del SFE

2.9.6.1 Gestionar las medidas que sean necesarias, a efecto de que se normalice

la situación del inmueble conocido como “Mercado de las Pulgas”; para lo cual

podrían apoyarse en el criterio legal emitido por la Asesoría Jurídica del

Ministerio de Agricultura y Ganadería que es congruente con el criterio legal de

la Unidad de Asuntos Jurídicos del Servicio Fitosanitario del Estado sobre este

asunto (incluye dar seguimiento oportuno a los oficios DSFE.564.2013 del

30/08/2013 y MAG-AJ.651-2013, de fecha 10 de octubre de 2013). Dicha

gestión debe permitirle al SFE, registrar el citado inmueble a su nombre y en su

condición de propietario poderlo administrar y disponer del mismo.

2.10 HALLAZGO 10: SUMAS PAGADAS DE MÁS AL CONSEJO

NACIONAL DE PRODUCCIÓN NO APARECEN REVELADAS EN LOS

ESTADOS FINANCIEROS

2.10.1 CRITERIO

Ley de Protección Fitosanitaria No. 7 664; artículo 65.

Ley Consejo Nacional de Producción No. 6 057 y sus reformas.

2.10.2 CONDICIÓN

La Auditoría Interna (oficios AI-SFE-030-2010, de fecha 1º de marzo de 2010, “Sobre aspectos

generales relativos a la liquidación presupuestaria del SFE para el período 2009 y el superávit

respectivo / AI SFE-172-2010, de fecha 23 de noviembre del 2010, “Revisión de

Nuestra experiencia es su garantía

Teléfono: (506) 2248-3286, Fax: (506) 2248-4535

Email: [email protected] - http://www.diazzeledon.com/

27

aspectos financieros, contables y presupuestarios relacionada con la custodia y disposición de

recursos públicos bajo la administración del SFE“) se pronunció sobre la gestión emprendida

por el Departamento Administrativo y Financiero del SFE determinándose errores en el

cálculo del Superávit, por lo que se habían pagado sumas de más al INTA, Comisión Nacional

de Emergencia y Consejo Nacional de Producción.

En el caso del Consejo Nacional de Producción, la suma pagada de más ascendió a ¢196 741

801,47.

El detalle de los movimientos de los siguientes períodos aparece en el siguiente cuadro:

Total de Superávit 2008 1 977 762 936

Total pagado CNP-20% 592 294 389

Determinación del Superávit 395 552 587

Diferencia cancelada de más al CNP 196 741 801

Total Superávit 2009

Primer pago 25 marzo del 2010 129. 155, 998

Segundo pago 16 diciembre del 2010 31. 675, 200

Total Pagado 160. 831, 198

Determinación del Superávit 198. 229, 880

Diferencia por cancelar 37. 388, 682

Suma a cancelar 2010

Total superávit 2010 78. 533, 192

Determinación del Superávit por

Cancelar 15. 706, 638

Deuda por cobrar 143. 636, 482

En Oficio GG-09-2012, de 17 de agosto del 2012, de la Gerencia General del Consejo Nacional

de Producción, en respuesta de Reclamo Administrativo para el reconocimiento y devolución

del pago en exceso, solicita que en caso de que haya que efectuar esta devolución, la misma se

haga en tres tractos anuales para no perjudicar las finanzas del CNP, a partir del período 2012.

Dicha situación no se refleja en los registros contables ni en los estados financieros.

Los otros pagos en exceso se compensaron por medio de la cancelación de tributos

relacionados con los períodos subsiguientes

Nuestra experiencia es su garantía

Teléfono: (506) 2248-3286, Fax: (506) 2248-4535

Email: [email protected] - http://www.diazzeledon.com/

28

2.10.3 CAUSA

La falta de técnica contable no permitió en forma oportuna el registro contable y su revelación

en los estados financieros, con respecto a los pagos en exceso por concepto de tributos.

2.10.4 EFECTO

No se presenta toda la información necesaria para la toma de decisiones por parte de los

usuarios de los Estados Financieros.

2.10.5 CONCLUSIÓN

No se aplicó el principio de revelación suficiente en la preparación de los estados financieros,

ya que en el período 2012 debió haberse registrado el pago adelantado hecho al Consejo

Nacional de Producción por las sumas correspondientes a tributos.

2.10.6 RECOMENDACIÓN

A la Unidad Financiera del Departamento Administrativo y Financiero

2.10.6.1 Solicitar a la Administración que el saldo remanente de esta deuda que

mantiene en Consejo Nacional de Producción con el SFE, se clasifique en los

estados financieros como una cuenta por cobrar a dicho Consejo

2.11 HALLAZGO 11 : CONTINGENCIA POR PAGAR AL INTA, NO

REVELADA EN LOS ESTADOS FINANCIEROS

2.11.1 CRITERIO

La teoría contable exige que cuando existan contingencias cuantificables, las mismas sean

reveladas en los estados financieros por medio de sus notas, para cumplir con el principio de

revelación suficiente.

2.11.2 CONDICIÓN

En el caso del 40% por concepto de tributos que se calcula una vez determinado el Superávit

Libre del período, el cual deben pagar a favor del INTA las entidades gubernamentales que

hayan recibido transferencias del gobierno se presentó la duda de la Administración del SFE

sobre si debía cumplir con lo dispuesto en la Ley de Creación del INTA (No. 8 149), por lo

que se planteó consulta a la Procuraduría General de la República.

Mediante el Dictamen C-230-2010 del 16/11/2010, la Procuraduría General de la República

concluyó que el SFE tenía la obligación de cumplir con el artículo 3, inciso h) de la Ley 8 149,

Nuestra experiencia es su garantía

Teléfono: (506) 2248-3286, Fax: (506) 2248-4535

Email: [email protected] - http://www.diazzeledon.com/

29

razón por la cual el SFE está obligado a contribuir con el 40% de generar superávit libre en un

período presupuestario en que haya recibido transferencias del Estado. Además, por medio del

Dictamen C-020-2012 del 20/01/2012, la Procuraduría General de la República, señaló que de

generarse superávit libre en un período determinado en el que se haya recibido transferencia

del Estado, el SFE tenía la obligación de cancelar el tributo dispuesto en la Ley 8 149, lo

anterior como producto de la aplicación de la Ley 8 702.

A fecha de la emisión del citado Dictamen C-020-2012, se encontraban pendientes de pago a

favor del INTA, el tributo correspondiente a los períodos 2009, 2010 y 2011 (considerando que

se recibió recursos transferidos del Presupuesto de la República), razón por la cual el SFE

procedió con el cálculo del pago del citado tributo, el cual se estableció en un monto total de ¢1

756 348 491,13 (mil setecientos cincuenta y seis millones trescientos cuarenta y ocho mil

cuatrocientos noventa y un colones con trece céntimos).

Según la gestión emprendida por la administración del SFE en coordinación con el INTA, se

definió que ese monto debe ser cancelado con cargo al presupuesto del ejercicio económico

2013 del Servicio Fitosanitario del Estado (Cuenta Especial, partida 6.01.03). Sin embargo,

este hecho no se revela en los Estados Financieros del período 2012.

En este caso en setiembre de 2013, se efectuó el pago total por 1 756 020 891,13. El pago se

efectuó contra la cuenta presupuestaria 6.01.03 Transferencias Corrientes a Instituciones

Descentralizadas no Empresariales. Este pago se registró como un gasto del período 2013.

2.11.3 CAUSA

La falta de gestión y una apropiada aplicación técnica, no permitió un adecuado tratamiento

contable de lo acontecido con respecto a la deuda por concepto de tributo a favor del INTA.

2.11.4 EFECTO

No se informa a los usuarios de los Estados Financieros, primeramente de la existencia de una

contingencia y luego de un pasivo de importancia relativa para el SFE.

2.11.5 CONCLUSIÓN

No se aplicó el principio de Revelación Suficiente en la preparación de los Estados Financieros,

ya que no se reveló en las notas la contingencia que existía mientras el caso estaba en consulta,

ni se registró el pasivo cuando la Procuraduría General de la República, se pronunció sobre la

obligatoriedad de hacer el pago.

Nuestra experiencia es su garantía

Teléfono: (506) 2248-3286, Fax: (506) 2248-4535

Email: [email protected] - http://www.diazzeledon.com/

30

2.11.6 RECOMENDACIÓN

A la Unidad Financiera del Departamento Administrativo y Financiero

2.11.6.1 Girar las instrucciones necesarias, a efecto de que los procedimientos y

prácticas administrativas que se implementen, permitan realizar los registros

contables relacionados con la cancelación por concepto de tributos a favor del INTA,

según lo dispuesto en la Ley 8 149, situación que debe garantizar una adecuada

aplicación de la técnica contable. Lo anterior debe permitir revelar información

suficiente de dicha gestión, en los estados financieros.

Consecuente con lo anterior, los procedimientos que regulen los diferentes aspectos

vinculados con el registro contable de las operaciones, deben considerar la adecuada y

oportuna atención de los pronunciamientos emitidos por la Procuraduría General de la

República (y otros órganos estatales), a efecto de que en forma oportuna se revelen

las contingencias y los pasivos que surjan de estos.

2.12 HALLAZGO 12: NO SE REVELAN EN LOS ESTADOS

FINANCIEROS, LAS SUMAS DESEMBOLSADAS COMO

CONTRAPARTIDA DEL PROYECTO PROMESAFI

2.12.1 CRITERIO

Convenio de Financiación No. DCI-ALA/2008/019-470. Dado que las condiciones

contractuales de este Proyecto, financiado con un préstamo no reembolsable, exigen el aporte

de una contrapartida por parte de varias entidades estatales, entre ellas el SFE las sumas

aportadas como contrapartidas deben ser fácilmente identificables en los registros contables del

SFE.

2.12.2 CONDICIÓN

El Ministerio de Agricultura y Ganadería (MAG) y la Unión Europea (UE) suscribieron el 24

de agosto del 2009, el Convenio de Financiación No. DCI-ALA/2008/019-470.

El costo total de este proyecto es de siete millones de euros, de los cuales la Unión Europea

aporta 4,5 millones y una contrapartida del Gobierno de Costa Rica por 2,5 millones de euros.

El beneficiario del Proyecto es el MAG, por medio de sus Servicios de protección sanitaria y

fitosanitaria: Servicio Nacional de Salud Animal (Senasa) y el Servicio Fitosanitario del Estado

(SFE).

La contrapartida del Gobierno de Costa Rica, puede ser en bienes y servicios.

Nuestra experiencia es su garantía

Teléfono: (506) 2248-3286, Fax: (506) 2248-4535

Email: [email protected] - http://www.diazzeledon.com/

31

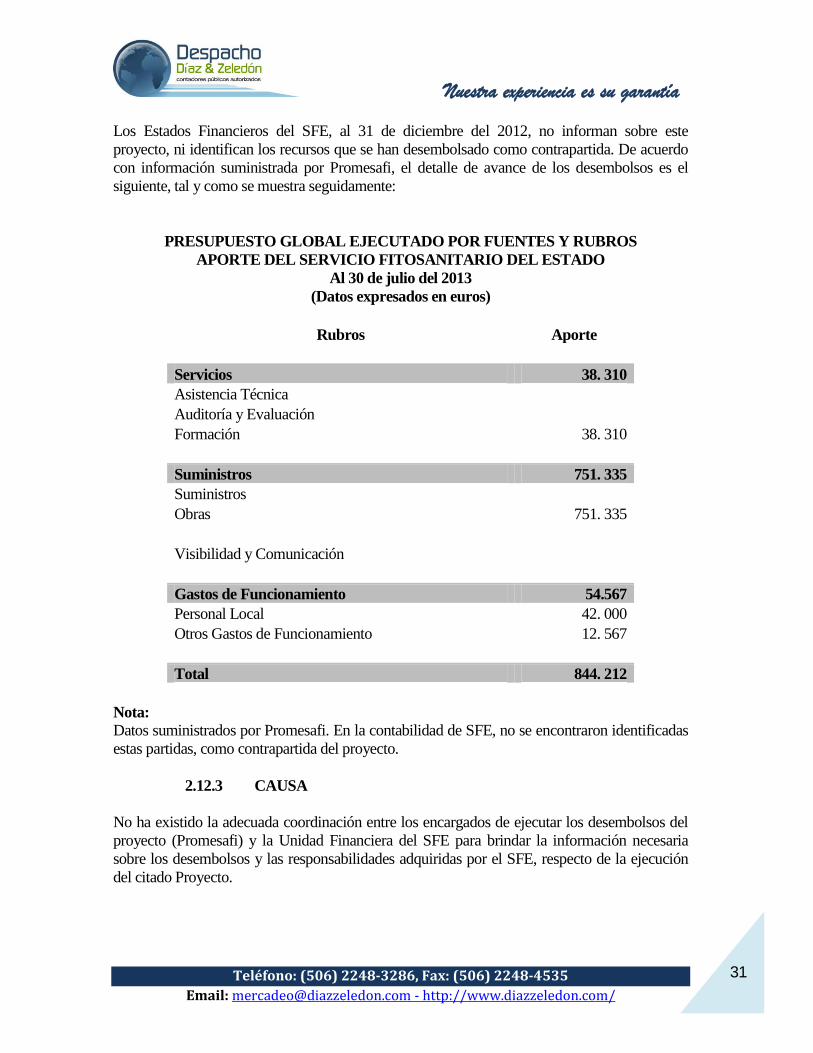

Los Estados Financieros del SFE, al 31 de diciembre del 2012, no informan sobre este

proyecto, ni identifican los recursos que se han desembolsado como contrapartida. De acuerdo

con información suministrada por Promesafi, el detalle de avance de los desembolsos es el

siguiente, tal y como se muestra seguidamente:

PRESUPUESTO GLOBAL EJECUTADO POR FUENTES Y RUBROS

APORTE DEL SERVICIO FITOSANITARIO DEL ESTADO

Al 30 de julio del 2013

(Datos expresados en euros)

Rubros Aporte

Servicios 38. 310

Asistencia Técnica

Auditoría y Evaluación

Formación 38. 310

Suministros 751. 335

Suministros

Obras 751. 335

Visibilidad y Comunicación

Gastos de Funcionamiento 54.567

Personal Local 42. 000

Otros Gastos de Funcionamiento 12. 567

Total 844. 212

Nota:

Datos suministrados por Promesafi. En la contabilidad de SFE, no se encontraron identificadas

estas partidas, como contrapartida del proyecto.

2.12.3 CAUSA

No ha existido la adecuada coordinación entre los encargados de ejecutar los desembolsos del

proyecto (Promesafi) y la Unidad Financiera del SFE para brindar la información necesaria

sobre los desembolsos y las responsabilidades adquiridas por el SFE, respecto de la ejecución

del citado Proyecto.

Nuestra experiencia es su garantía

Teléfono: (506) 2248-3286, Fax: (506) 2248-4535

Email: [email protected] - http://www.diazzeledon.com/

32

2.12.4 EFECTO

No es posible conciliar en forma fácil y precisa los datos de Promesafi sobre la

contrapartida aportada por el SFE al Proyecto.

Los usuarios de los estados financieros del SFE, no reciben información sobre

el compromiso adquirido por esta entidad con respecto al proyecto Promesafi y

sobre el cumplimiento de este compromiso.

Desviación del principio de revelación suficiente.

2.12.5 CONCLUSIÓN

Si bien conforme las regulaciones establecidas para el proyecto Promesafi, el registro contable

y la generación de los estados financieros es responsabilidad de la unidad conformada para

administrar y ejecutar el citado proyecto. Lo anterior no significa que la Unidad Financiera del

SFE, no deba mantener registros sobre los recursos destinados por el SFE como contrapartida y

revelar en forma suficiente y pertinente información sobre la misma en sus estados financieros

y/o notas a los mismos. No obstante, es nuestro criterio que la situación actual, no le ha

permitido al SFE cumplir a cabalidad con el principio contable relativo a la revelación

suficiente; situación que debilita el sistema de control interno en materia contable.

2.12.6 RECOMENDACIÓN

A la Unidad Financiera del Departamento Administrativo y Financiero

2.12.6.1 Realizar un estudio que permita identificar y documentar los recursos que según

el SFE ha destinado como contrapartida válida para el Proyecto Promesafi, situación que

debe propiciar, entre otros aspectos, lo siguiente:

a) Conciliar con la Unidad del Promesafi las cifras que esa dependencia

tiene registrada como contrapartida; lo anterior para validarlas o ajustarlas según

corresponda.

b) Establecer los formatos y medios oficiales que se estarían aplicando

para remitir en forma periódica a la Unidad del Promesafi, información sobre los

rubros y montos vinculados con la citada contrapartida; situación que debe

permitir su registro y revelación en los estados financieros respectivos.

c) Registrar y ajustar según corresponda, los registros contables, estados

financieros del SFE y sus notas; considerando los resultados del mencionado

estudio.

Sobre este aspecto, la administración del SFE, deberá valorar la realización de las

consultas que considere necesarias, ante la Contabilidad Nacional del Ministerio de

Hacienda; a efecto de que el tratamiento contable que se realice y autorice esté

ajustado a la técnica y al ordenamiento jurídico aplicable.

Nuestra experiencia es su garantía

Teléfono: (506) 2248-3286, Fax: (506) 2248-4535

Email: [email protected] - http://www.diazzeledon.com/

33

2.13 HALLAZGO 13: DIFERENCIAS ENTRE LOS SALDOS DEL

REGISTRO AUXILIAR DE ACTIVOS FIJOS Y EL BALANCE GENERAL

Y CARENCIA DE DETALLE PARA CADA ACTIVO

2.13.1 CRITERIO

Normas de Control Interno para el Sector Público, Contraloría General de la República.

Norma 4.4.5. Verificaciones Periódicas

2.13.2 CONDICIÓN

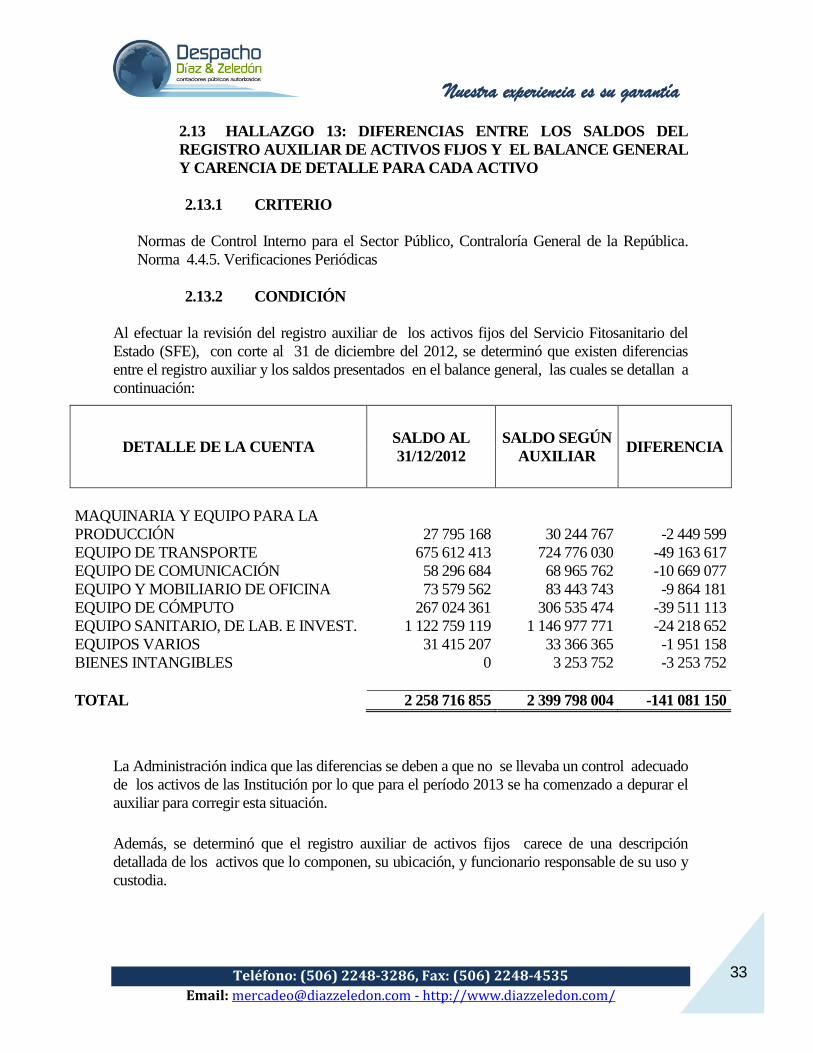

Al efectuar la revisión del registro auxiliar de los activos fijos del Servicio Fitosanitario del

Estado (SFE), con corte al 31 de diciembre del 2012, se determinó que existen diferencias

entre el registro auxiliar y los saldos presentados en el balance general, las cuales se detallan a

continuación:

DETALLE DE LA CUENTA SALDO AL

31/12/2012

SALDO SEGÚN

AUXILIAR DIFERENCIA

MAQUINARIA Y EQUIPO PARA LA

PRODUCCIÓN 27 795 168 30 244 767 -2 449 599

EQUIPO DE TRANSPORTE 675 612 413 724 776 030 -49 163 617

EQUIPO DE COMUNICACIÓN 58 296 684 68 965 762 -10 669 077

EQUIPO Y MOBILIARIO DE OFICINA 73 579 562 83 443 743 -9 864 181

EQUIPO DE CÓMPUTO 267 024 361 306 535 474 -39 511 113

EQUIPO SANITARIO, DE LAB. E INVEST. 1 122 759 119 1 146 977 771 -24 218 652

EQUIPOS VARIOS 31 415 207 33 366 365 -1 951 158

BIENES INTANGIBLES 0 3 253 752 -3 253 752

TOTAL 2 258 716 855 2 399 798 004 -141 081 150

La Administración indica que las diferencias se deben a que no se llevaba un control adecuado

de los activos de las Institución por lo que para el período 2013 se ha comenzado a depurar el

auxiliar para corregir esta situación.

Además, se determinó que el registro auxiliar de activos fijos carece de una descripción

detallada de los activos que lo componen, su ubicación, y funcionario responsable de su uso y

custodia.

Nuestra experiencia es su garantía

Teléfono: (506) 2248-3286, Fax: (506) 2248-4535

Email: [email protected] - http://www.diazzeledon.com/

34

Al respecto, el citado registro auxiliar de activos fijos no había sido conciliado y revisado

adecuadamente para los períodos anteriores al 2012; no así para el período 2013, que es

cuando se adoptaron medidas para depurar el mencionado auxiliar.

El SFE se encuentra en un proceso de conciliación de los datos que presenta el sistema Sibinet

con los contenidos en sus registros auxiliares que soportan la contabilidad. Es necesario señalar

que, el sistema Sibinet sí brinda la descripción de los activos, su ubicación y el responsable de

estos.

2.13.3 CAUSA

La falta de controles y registros sobre la base de la técnica contable, propician las diferencias

detectadas.

2.13.4 EFECTO

Los saldos presentados en el balance general al 31 de diciembre del 2012, no coinciden con

los auxiliares contables que los generan; lo que afecta el gasto por depreciación y la

depreciación acumulada.

2.13.5 CONCLUSIÓN

La debilidad detectada tiene un impacto negativo en la situación financiera del SFE; por cuanto

sus estados financieros no están revelando información precisa sobre sus activos fijos y lo

relativo a su depreciación.

Al no detallarse esta información en el registro auxiliar, se dificulta en gran medida el control

de los activos, su localización al realizar una toma física y además de que no se centran

responsabilidades en cuanto al estado o daño que se incurra en los activos.

2.13.6 RECOMENDACIÓN

A las Unidades Financiera y Servicios Generales del Departamento Administrativo y

Financiero

2.13.6.1 Continuar con el proceso de depuración integral contable relacionada

con los activos fijos; situación que deberá permitir la conciliación de los saldos

del registro auxiliar contra su cuenta mayor. Como parte de la citada depuración,

se deberá considerar las diferencias descritas en el presente hallazgo; a efecto de

realizar los ajustes que pudiesen corresponder.

2.13.6.2 Incorporar en el registro auxiliar de activos fijos información detallada

de los mismos; así como datos sobre su ubicación y el funcionario responsable de

su uso y custodia. Dicha gestión permitirá conciliar la información almacenada

con la del sistema Sibinet en forma ágil y oportuna.

Nuestra experiencia es su garantía

Teléfono: (506) 2248-3286, Fax: (506) 2248-4535

Email: [email protected] - http://www.diazzeledon.com/

35

2.14 HALLAZGO 14: ACTIVOS DE MENOR CUANTÍA REGISTRADOS

EN EL AUXILIAR DE ACTIVOS FIJOS

2.14.1 CRITERIO

Principios de Contabilidad Aplicables al Sector Público Costarricense. Decreto

Ejecutivo 27 244-H. Importancia Relativa.

Reglamento a la Ley de Simplificación y Eficiencia Tributarias número 29 643-

H De las Reformas al Reglamento a la Ley del Impuesto sobre la Renta,

Decreto Ejecutivo No. 18 445-H, del 9 de setiembre de 1988 y sus reformas

2.14.2 CONDICIÓN

Al efectuar la revisión del registro auxiliar de Activos Fijos del Servicio Fitosanitario del

Estado (SFE), con corte al 31 de diciembre del 2012, se determinó que se registran activos a

partir de un costo de ¢ 5 000 (cinco mil colones).

La Administración indica que no tiene una política definida, por lo que desconocen

exactamente cuál es el monto establecido para pasar estos activos directamente a la cuenta de

gastos; por ello todos los activos se registran en el auxiliar para tener un control sobre los

activos que ha ido adquiriendo la Institución.

Como referencia, la Dirección General de Tributación Directa del Ministerio de Hacienda,

permite registrar como gastos aquellos activos que no superen el 25% de un salario base (¢95

000).

2.14.3 CAUSA

El SFE carece de una política que defina lo que debe considerarse como activo fijo y que

regule el registro contable de esos activos cuando son adquiridos.

2.14.4 EFECTO

En la cuenta de “Activo Fijo” de la Institución aparecen activos de menor cuantía que pudieron

haberse registrado como gastos y no capitalizarse en dicha cuenta lo que implica mayor

dificultad para el control contable de los mismos y para el manejo de la base de datos.

2.14.5 CONCLUSIÓN

Es nuestro criterio que el SFE no ha gestionado de la mejor manera el registro de lo que debe

considerarse como activo fijo; situación que ha originado que se registre contablemente objetos

que no deberían calificar como tales.

Nuestra experiencia es su garantía

Teléfono: (506) 2248-3286, Fax: (506) 2248-4535

Email: [email protected] - http://www.diazzeledon.com/

36

Si bien la organización tiene la potestad de ejercer control sobre cada objeto que es adquirido;

eso no significa, que cada uno de ellos deba visualizarse como un activo fijo.

2.14.6 RECOMENDACIÓN

Al Departamento Administrativo y Financiero; coordinar lo que corresponda con la

Dirección del SFE a fin de:

2.14.6.1 Gestionar las medidas que sean necesarias, cuyos resultados propicien

contar con la política y procedimiento contable que regule, entre otros aspectos,

lo siguiente:

Definir el monto a partir del cual se debe identificar y registrar un

activo fijo en la contabilidad.

Realizar las medidas que posibiliten ejercer un adecuado registro y

control administrativo de aquellos objetos que por su costo y naturaleza

no responden a un activo fijo; pero que a criterio de la administración

debe controlarse su uso, estado y custodia.

La administración del SFE deberá valorar, en forma previa al establecimiento de

la mencionada política y procedimiento, el llevar a cabo las consultas que sean

necesarias como, por ejemplo, ante la Dirección General de Contabilidad

Nacional del Ministerio de Hacienda, a efecto de contar con los elementos

suficientes que soporten la toma de decisiones.

2.15 HALLAZGO 15: ERROR EN EL REGISTRO DEL VALOR DE

COMPRA DE LOS ACTIVOS

2.15.1 CRITERIO

Normas de Control Interno para el sector púbico, Contraloría General de la República. Norma

5.6. Calidad de la Información

2.15.2 CONDICIÓN

Al efectuar nuestras pruebas de auditoría con corte al 31 de diciembre del 2012, determinamos

que en el registro auxiliar en la clasificación 5.5.01.05 “Equipos de Cómputo”, aparecen