seminario internacional sobre monitoreo, evaluación y …³n martín j... · seminario...

TRANSCRIPT

Secretaría de Finanzas

Seminario Internacional sobre monitoreo, evaluación y gestión por

resultados

Experiencias exitosas de implementación del PbR en las entidades federativas

El Gobierno del Estado de Jalisco, consciente de la nueva realidad social, política, cultural y económica de nuestro tiempo, tiene el firme propósito de fortalecer las finanzas públicas sanas, sólidas y transparentes mediante el equilibrio entre el nivel de erogaciones y la capacidad de generación de recursos públicos. Por lo que, a través del Presupuesto de Egresos, se presenta una propuesta económica fundamentada en los principios de austeridad, motivación, certeza, equidad, proporcionalidad y disciplina presupuestal, establecidos en la Ley del Presupuesto, Contabilidad y Gasto Público, para así dar sustento a los programas y acciones de gobierno que fomentan el desarrollo de Jalisco y sus regiones.

El Presupuesto basado en Resultados (PbR)

“LO QUE NO SE MIDE, NO SE PUEDE MEJORAR”

El Presupuesto Basado en Resultados (PbR) propicia que las decisiones presupuestarias incorporen sistemáticamente información sobre los resultados, planeados y alcanzados, respecto de la aplicación de los recursos y se motive a los servidores públicos para su logro.

Fuente : SHCP - Proceso Basado en Resultados (PBR) y Sistema de Evaluación del Desempeño (SED)

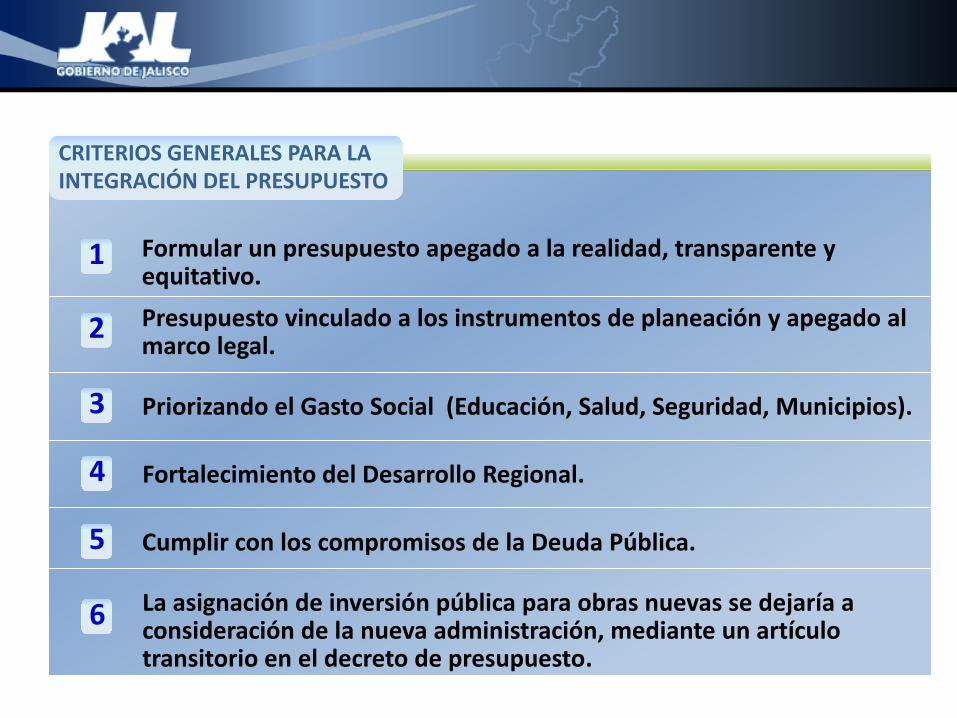

CRITERIOS GENERALES PARA LA INTEGRACIÓN DEL PRESUPUESTO

Formular un presupuesto apegado a la realidad, transparente y equitativo.

1

Presupuesto vinculado a los instrumentos de planeación y apegado al marco legal.

2

Priorizando el Gasto Social (Educación, Salud, Seguridad, Municipios). 3

Fortalecimiento del Desarrollo Regional. 4

Cumplir con los compromisos de la Deuda Pública. 5

La asignación de inversión pública para obras nuevas se dejaría a consideración de la nueva administración, mediante un artículo transitorio en el decreto de presupuesto.

6

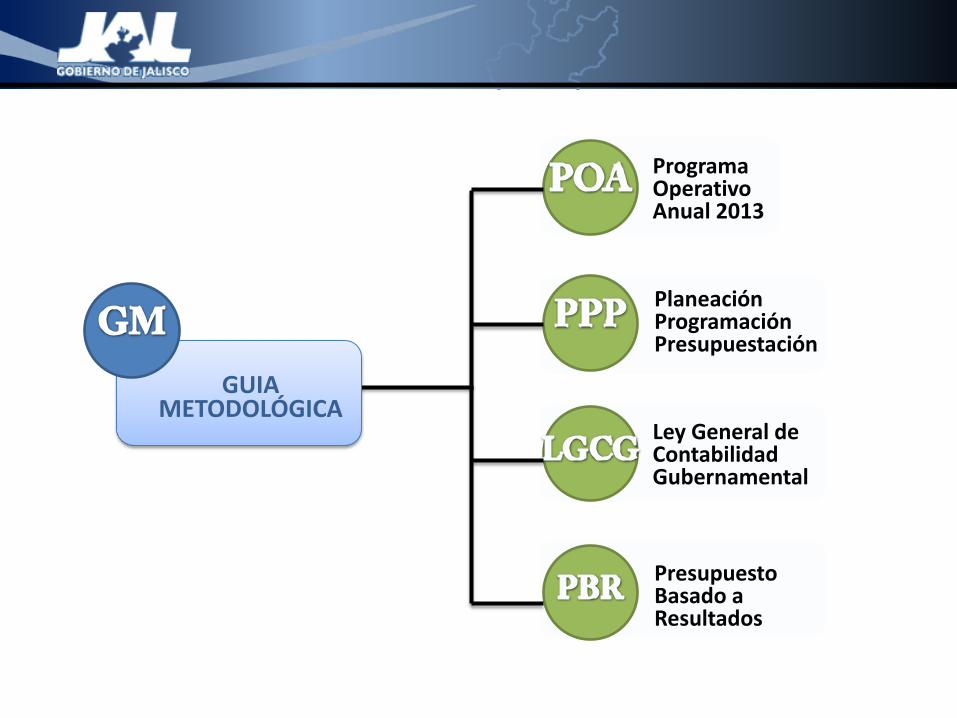

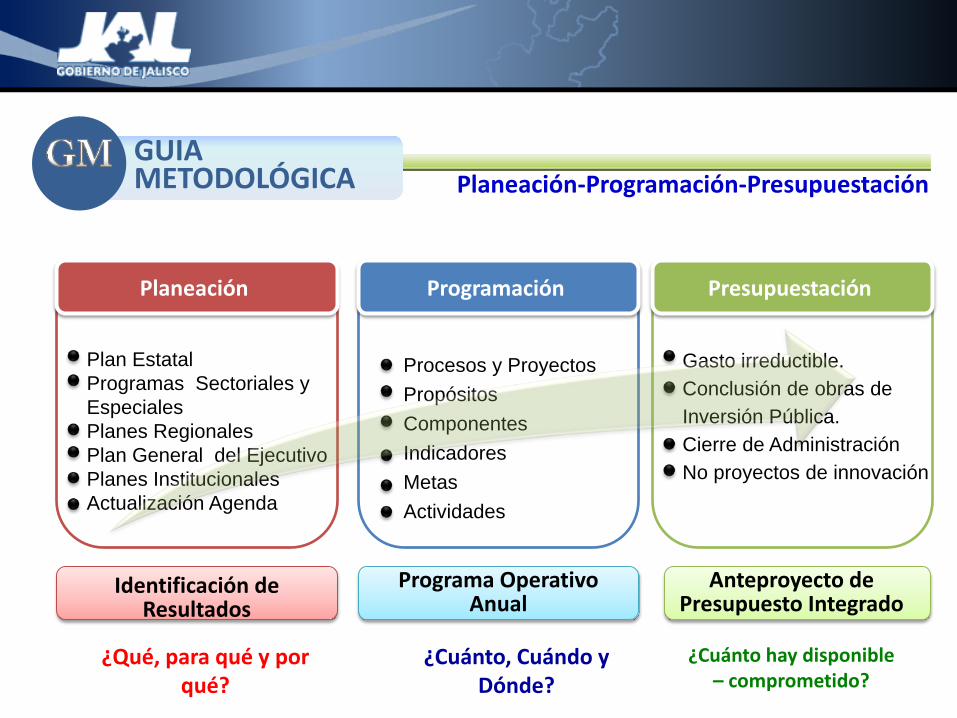

Planeación Programación Presupuestación

GUIA METODOLÓGICA

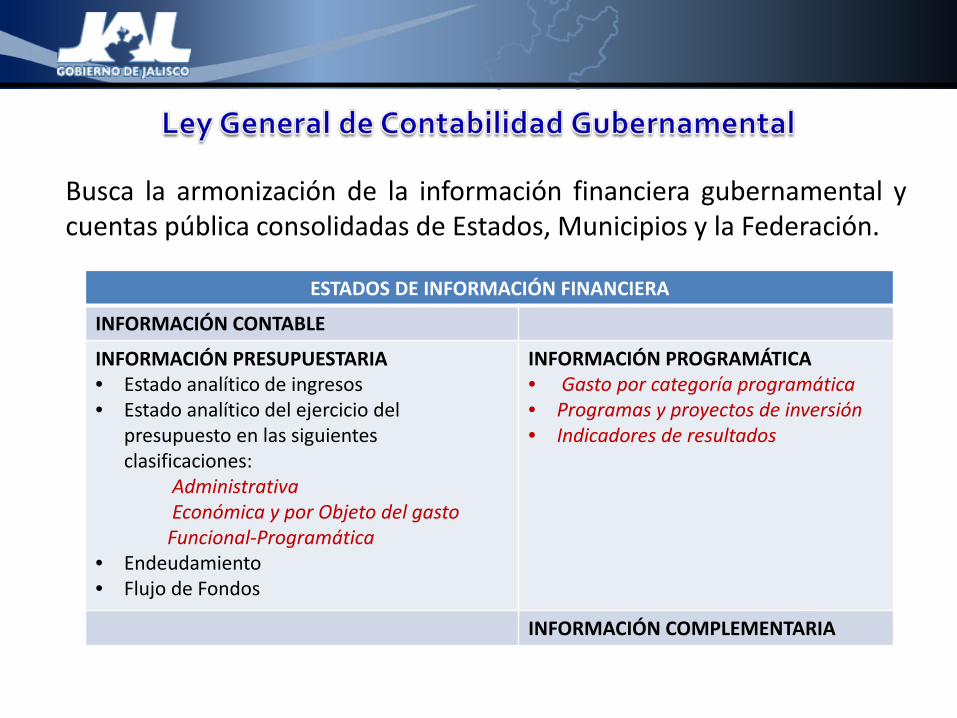

Ley General de Contabilidad Gubernamental

Programa Operativo Anual 2013

Presupuesto Basado a Resultados

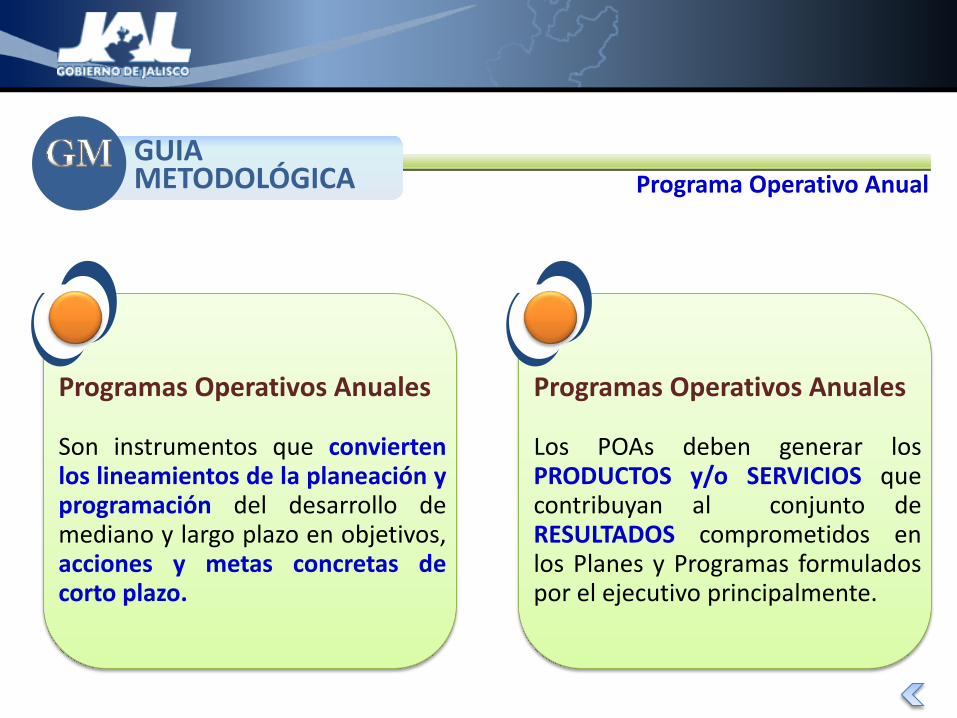

Programas Operativos Anuales Son instrumentos que convierten los lineamientos de la planeación y programación del desarrollo de mediano y largo plazo en objetivos, acciones y metas concretas de corto plazo.

Programas Operativos Anuales Los POAs deben generar los PRODUCTOS y/o SERVICIOS que contribuyan al conjunto de RESULTADOS comprometidos en los Planes y Programas formulados por el ejecutivo principalmente.

GUIA METODOLÓGICA Programa Operativo Anual

Programa Operativo Anual 2013 GUIA METODOLÓGICA

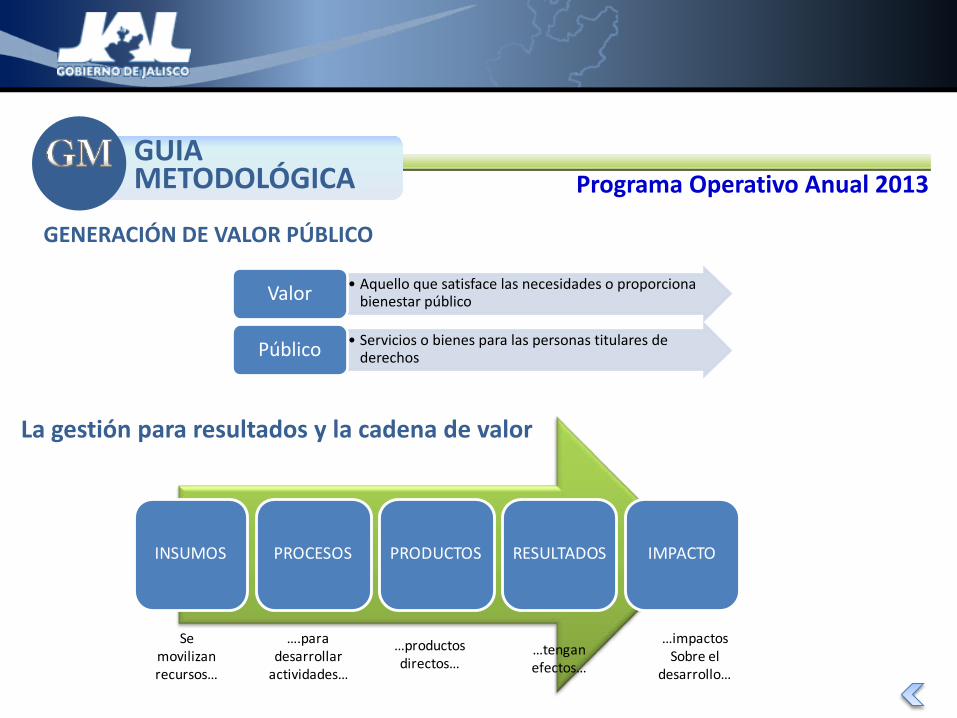

GENERACIÓN DE VALOR PÚBLICO

INSUMOS PROCESOS PRODUCTOS RESULTADOS IMPACTO

Se movilizan recursos…

….para desarrollar

actividades…

…productosdirectos…

…tenganefectos…

…impactosSobre el

desarrollo…

• Aquello que satisface las necesidades o proporciona bienestar público Valor

• Servicios o bienes para las personas titulares de derechos Público

La gestión para resultados y la cadena de valor

Planeación-Programación-Presupuestación

Planeación

Plan Estatal Programas Sectoriales y Especiales Planes Regionales Plan General del Ejecutivo Planes Institucionales Actualización Agenda

Identificación de Resultados

¿Qué, para qué y por qué?

Programación

Procesos y Proyectos Propósitos Componentes Indicadores Metas Actividades

Programa Operativo Anual

Presupuestación

Gasto irreductible. Conclusión de obras de Inversión Pública. Cierre de Administración No proyectos de innovación

Anteproyecto de Presupuesto Integrado

¿Cuánto, Cuándo y Dónde?

¿Cuánto hay disponible – comprometido?

GUIA METODOLÓGICA

Busca la armonización de la información financiera gubernamental y cuentas pública consolidadas de Estados, Municipios y la Federación.

ESTADOS DE INFORMACIÓN FINANCIERA

INFORMACIÓN CONTABLE

INFORMACIÓN PRESUPUESTARIA • Estado analítico de ingresos • Estado analítico del ejercicio del

presupuesto en las siguientes clasificaciones: Administrativa Económica y por Objeto del gasto Funcional-Programática

• Endeudamiento • Flujo de Fondos

INFORMACIÓN PROGRAMÁTICA • Gasto por categoría programática • Programas y proyectos de inversión • Indicadores de resultados

INFORMACIÓN COMPLEMENTARIA

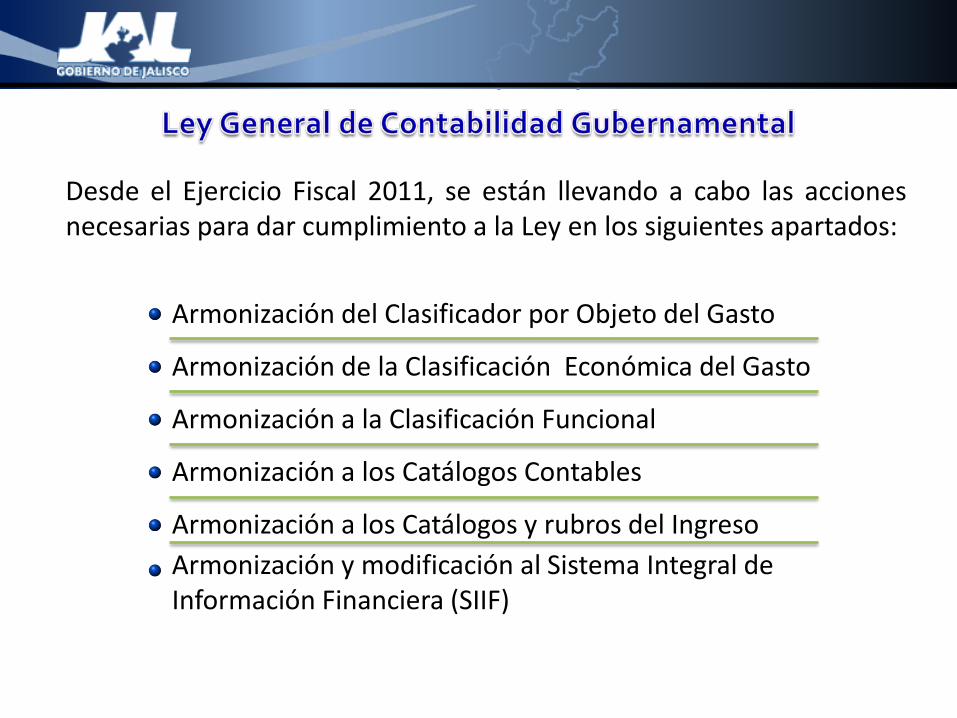

Desde el Ejercicio Fiscal 2011, se están llevando a cabo las acciones necesarias para dar cumplimiento a la Ley en los siguientes apartados:

Armonización del Clasificador por Objeto del Gasto

Armonización de la Clasificación Económica del Gasto

Armonización a la Clasificación Funcional

Armonización a los Catálogos Contables

Armonización a los Catálogos y rubros del Ingreso Armonización y modificación al Sistema Integral de Información Financiera (SIIF)

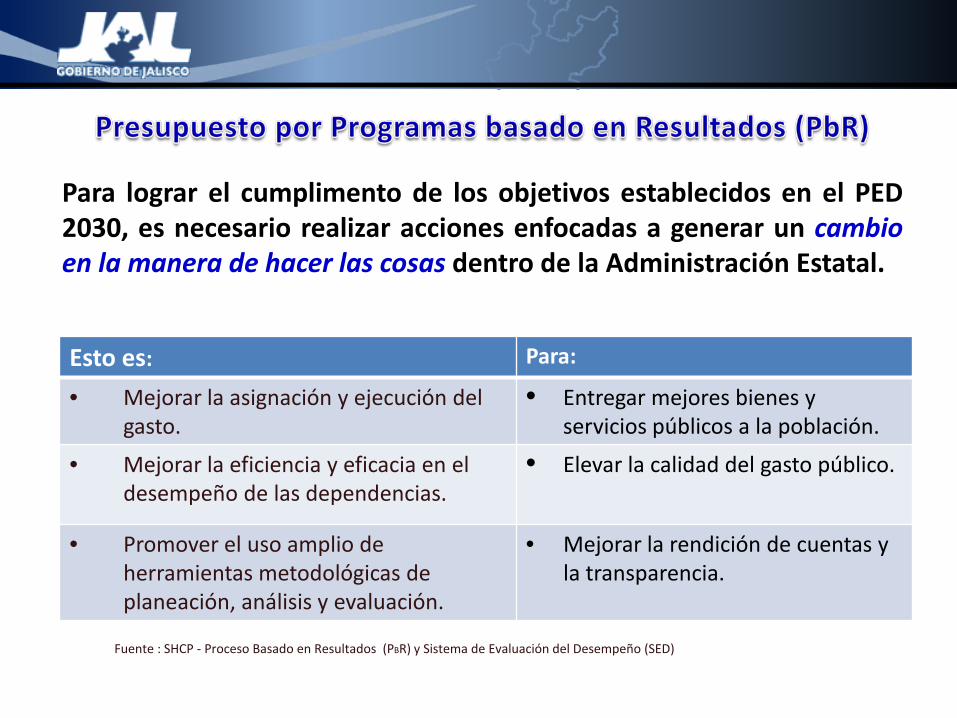

Para lograr el cumplimento de los objetivos establecidos en el PED 2030, es necesario realizar acciones enfocadas a generar un cambio en la manera de hacer las cosas dentro de la Administración Estatal.

Fuente : SHCP - Proceso Basado en Resultados (PBR) y Sistema de Evaluación del Desempeño (SED)

Esto es: Para:

• Mejorar la asignación y ejecución del gasto.

• Entregar mejores bienes y servicios públicos a la población.

• Mejorar la eficiencia y eficacia en el desempeño de las dependencias.

• Elevar la calidad del gasto público.

• Promover el uso amplio de herramientas metodológicas de planeación, análisis y evaluación.

• Mejorar la rendición de cuentas y la transparencia.

Por Objeto del Gasto Por Programas Con enfoque a

Resultados

No vinculado al PED

Programa derivado del PED Elaboración y Ejercicio por Programas Sistema Integral de Información Financiera SIIF

Por Programas basado en Resultados

Modelo de Gestión Estructura Programática Proceso Integral de: Programación -Presupuestación- Control y Evaluación

Identificación de:

Gasto Operativo Inversión Pública Indicadores de Gestión y Financieros

-Presupuesto por Programa basado en Resultados

-Sistema de Evaluación del Desempeño

Actualización del Plan Estatal de Desarrollo 2030 Estructura Programática Proceso Integral de: Programación -Presupuestación - Control y Evaluación Identificación de: Gasto Operativo Inversión Pública Indicadores de Gestión y Financieros

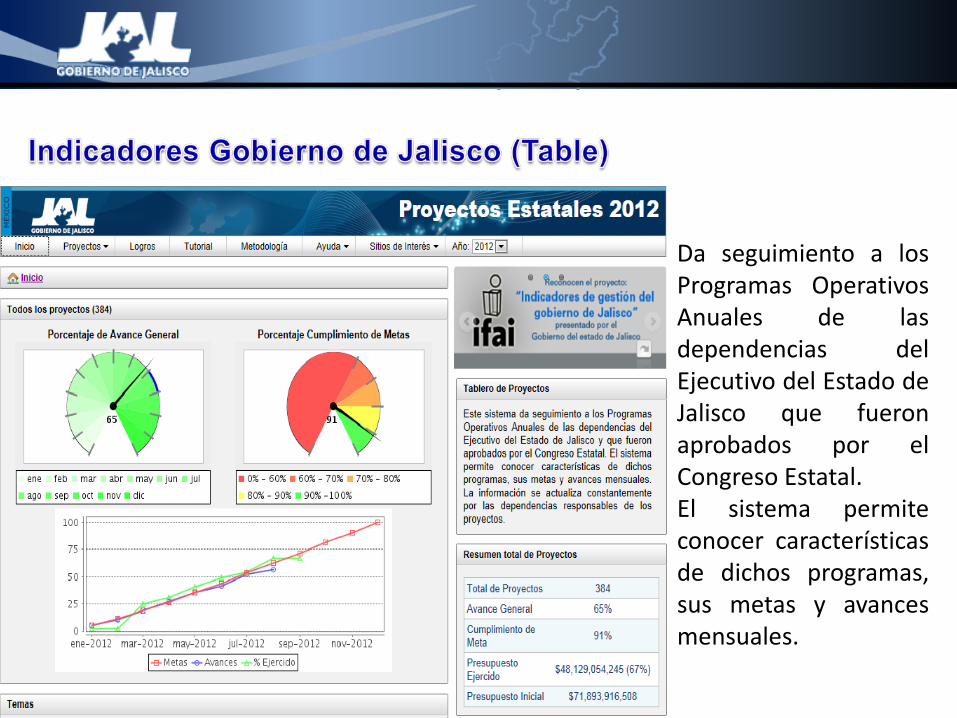

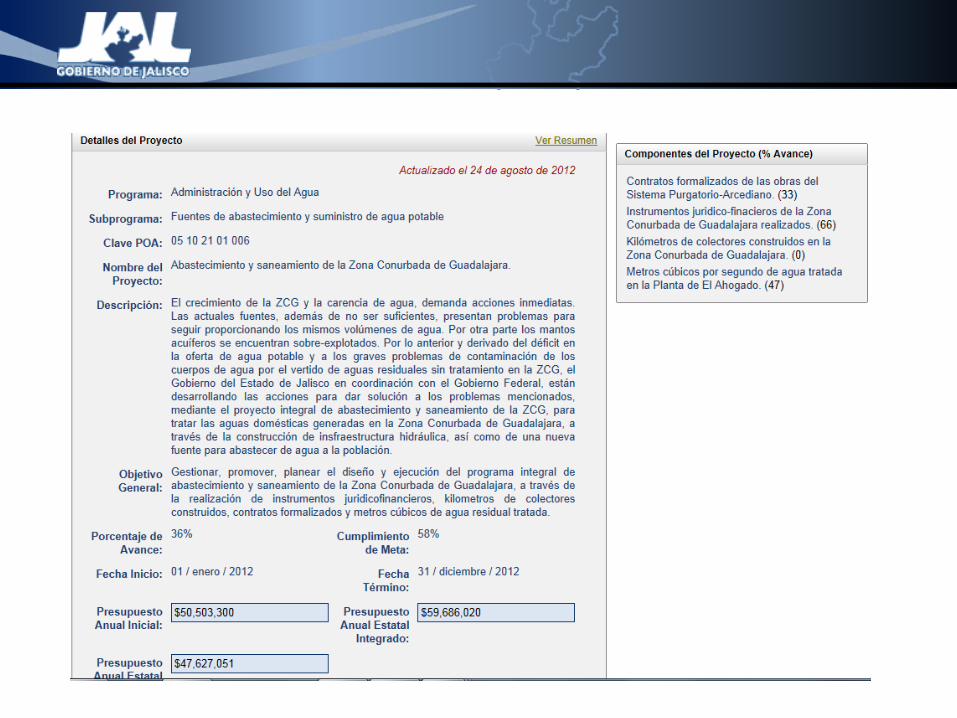

Da seguimiento a los Programas Operativos Anuales de las dependencias del Ejecutivo del Estado de Jalisco que fueron aprobados por el Congreso Estatal. El sistema permite conocer características de dichos programas, sus metas y avances mensuales.

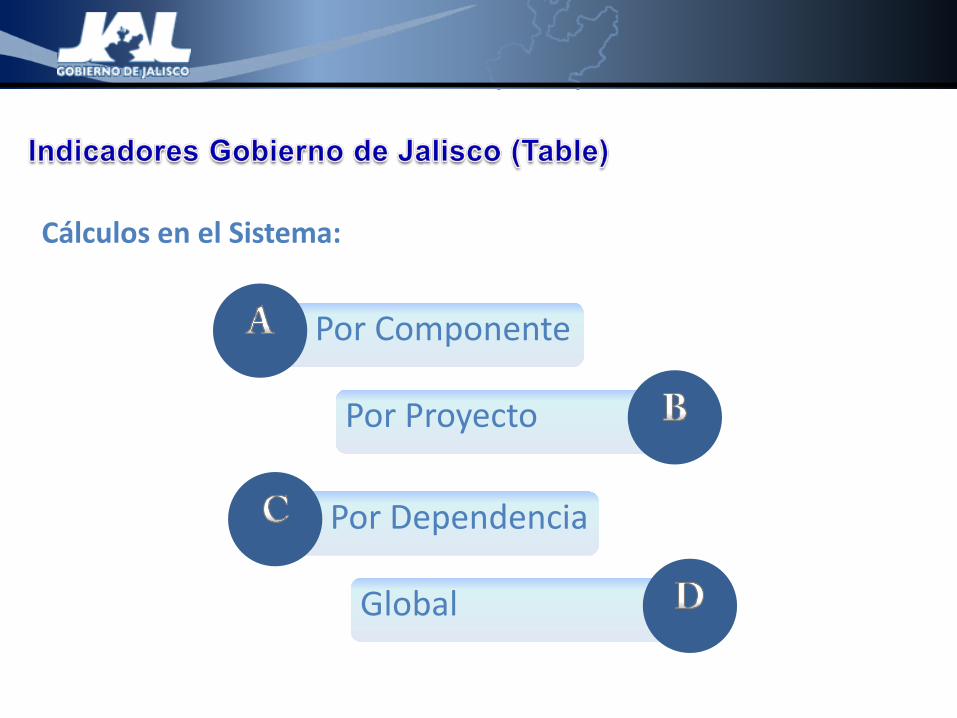

Por Componente

Cálculos en el Sistema:

Por Proyecto

Por Dependencia

Global

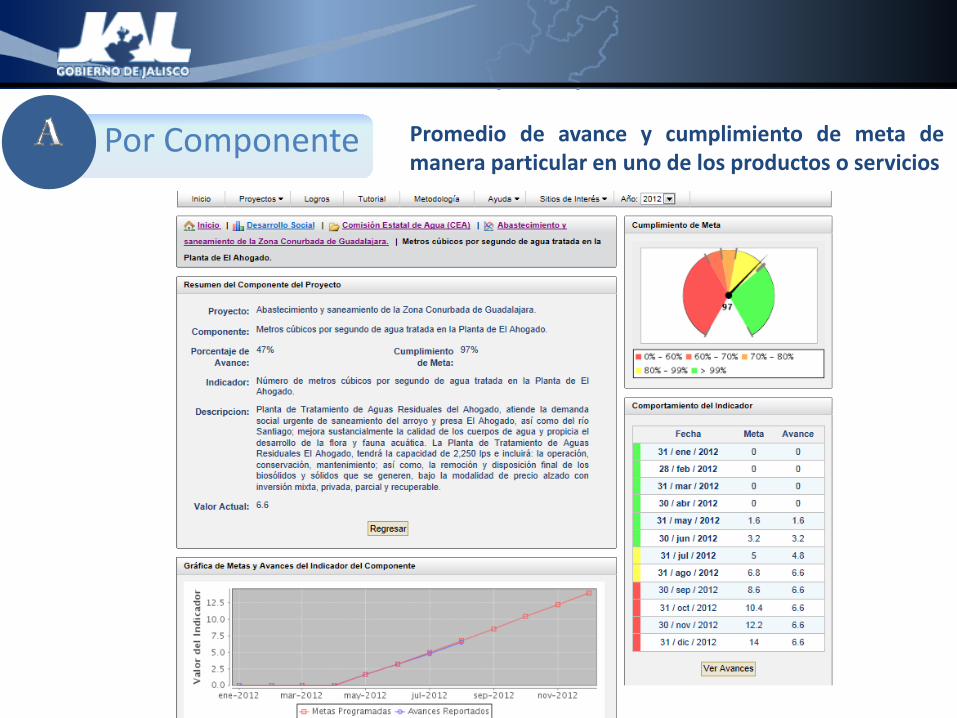

Por Componente Promedio de avance y cumplimiento de meta de manera particular en uno de los productos o servicios

Por Proyecto Promedio de avance y cumplimiento de meta de manera particular en uno de los productos o servicios

Por Dependencia Promedio de avance y cumplimiento de metas de todos los proyectos que corresponden a una dependencia.

Global Promedio de avance y cumplimiento de metas de todas las dependencias.

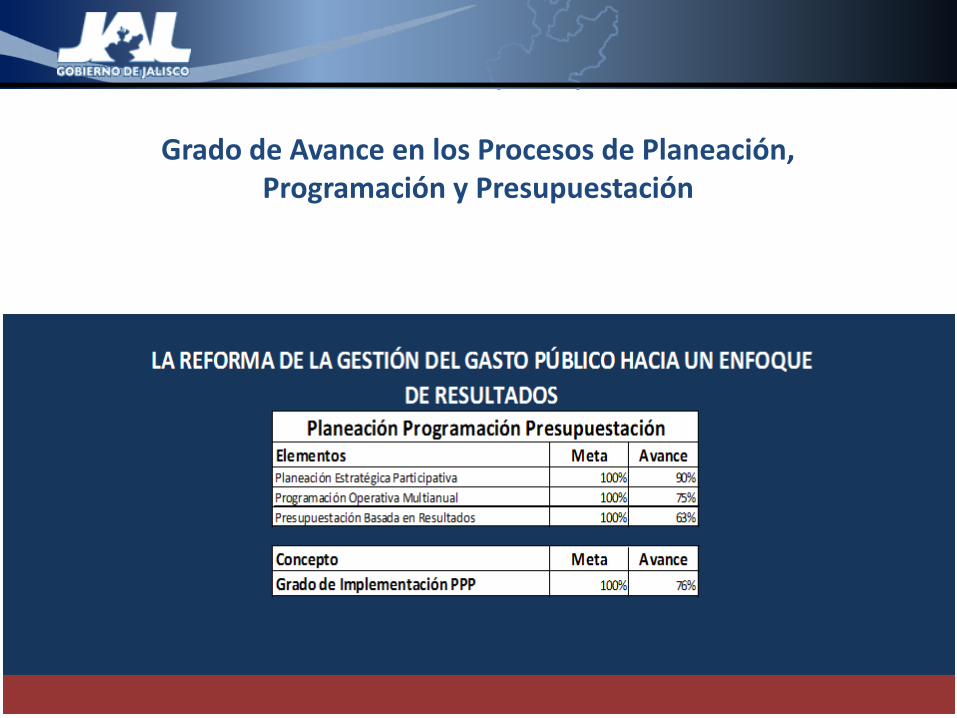

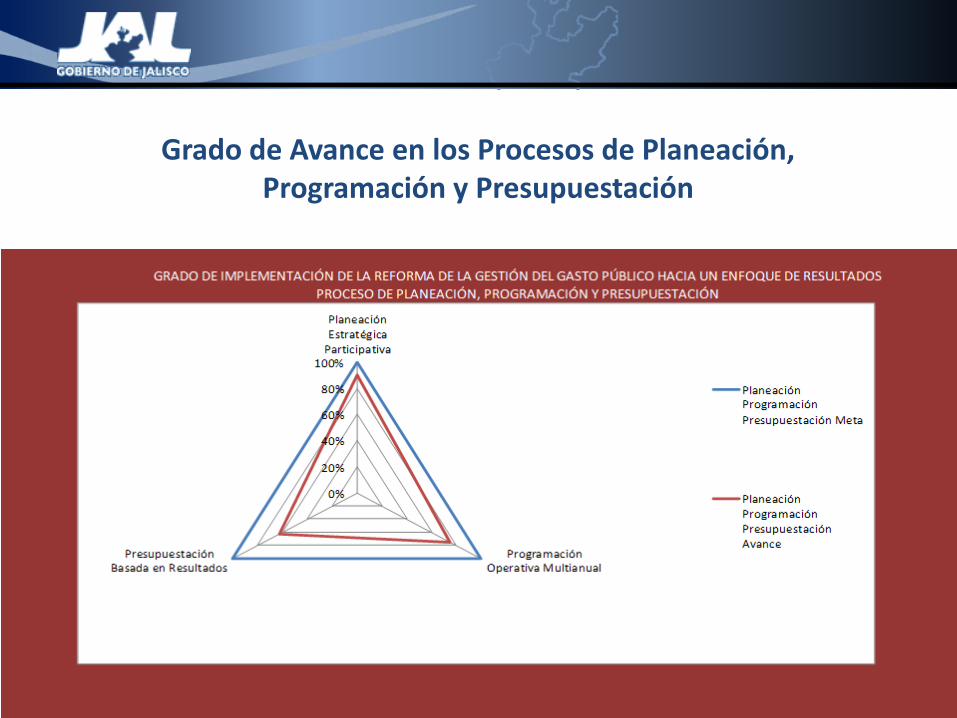

Grado de Avance en los Procesos de Planeación, Programación y Presupuestación

Grado de Avance en los Procesos de Planeación, Programación y Presupuestación

1.- Es necesario fortalecer el desarrollo de los elementos de regionalización, equidad de género y participación social en la planificación estratégica estatal. 2.- En lo que refiere a la programación operativa multianual, se debe fortalecer la planificación estratégica institucional, también se considera fundamental avanzar en la formulación de proyectos y análisis de procesos para mejorar el uso de las nuevas técnicas por parte de dependencias y entidades .

Consideraciones Finales

3.- En lo que se refiere al costeo, se debe mejorar la calendarización de la presupuestación de los costos en concordancia con los calendarios de ejecución y la administración de fuentes de financiamiento. Por otra parte es importante incorporar los métodos de costeo por conceptos y matriz de calculo. 4.- En lo que se refiere a la presentación del presupuesto ante el Congreso es importante modificar el formato para adecuarlo al enfoque de resultados, sin embargo esto requiere de un cambio en la Ley correspondiente.

Consideraciones Finales