seminario de cierre fiscal 2016 - asesores en … · del contribuyente “la selección de dicha...

TRANSCRIPT

SEMINARIO DE CIERRE FISCAL 2016

DÍA DOS/ TEMARIO

1. Deducibilidad en pérdida de bienes por deterioro económico?

2. Formas de prescripción de los pagos parciales y retenciones.

3. Tratamiento tributario de los activos intangibles por Software.

4. Diferencial cambiario (última jurisprudencia) y aplicación del tipo de cambio de compra y venta.

5. El fin de la consulta tributaria: última jurisprudencia.

6. Exención de las cooperativas: dictamen de la PGR y oficio de la DGT.

7. Casos recientes de remesas al exterior, renta disponible y salarios.

8. Casos recientes sobre gastos disponibles.

9. Ley de Lucha contra el Fraude Fiscal

10. La acción de inconstitucionalidad del art. 144 CNPT.

DEDUCIBILIDAD EN PÉRDIDA DE BIENES POR DETERIORO ECONÓMICO

TEMA 10

Lic. Modesto Vargas C.

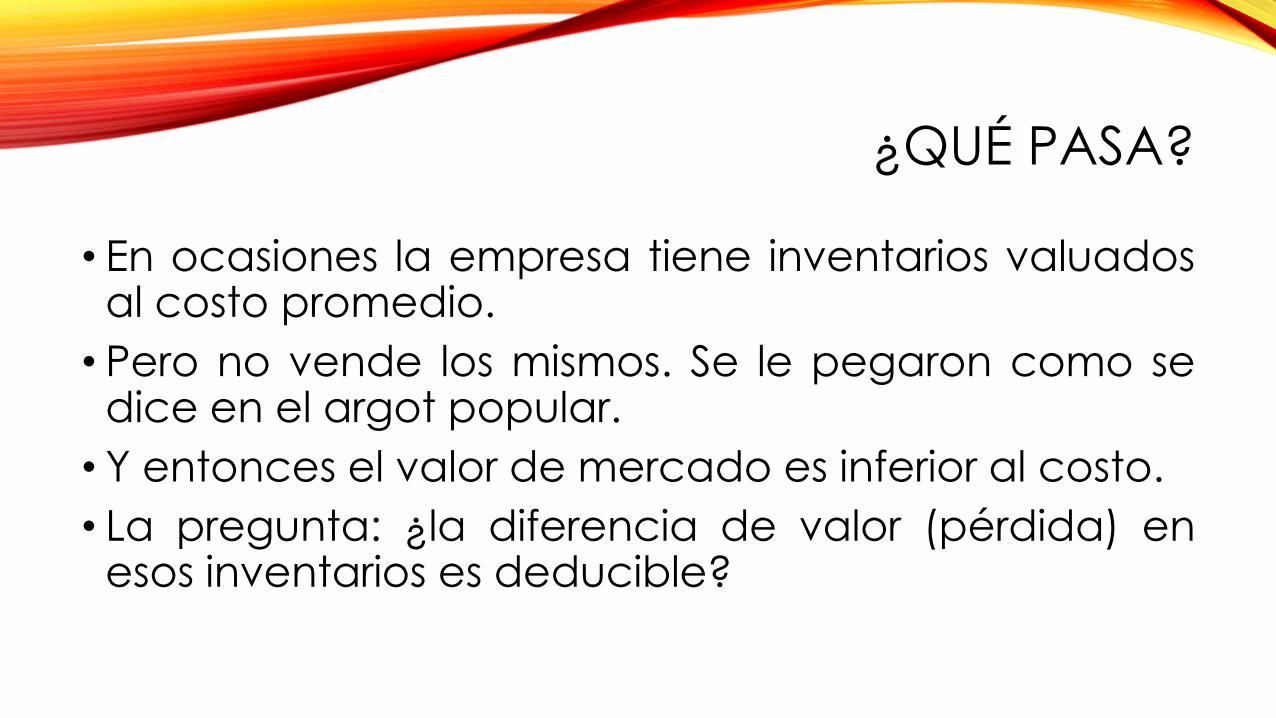

¿QUÉ PASA?

• En ocasiones la empresa tiene inventarios valuados al costo promedio.

• Pero no vende los mismos. Se le pegaron como se dice en el argot popular.

• Y entonces el valor de mercado es inferior al costo.

• La pregunta: ¿la diferencia de valor (pérdida) en esos inventarios es deducible?

¿QUÉ DICE LA LEY DE LAS PÉRDIDAS?

• Dos regímenes de pérdidas en C.R:

• Operativas (art. 8 g) LISR.

• Imprevistos (art 8 r) LISR. “Las pérdidas por destrucción de bienes, por incendio, por delitos en perjuicio de la empresa, debidamente comprobadas y en la parte no cubierta por los seguros”.

• El tema de deterioro de inventario se sustenta en este último régimen de pérdidas por imprevistos.

NO SE AMORTIZAN, SE DEDUCEN

• Recordemos que estas pérdidas no deben ser amortizadas, sino deducidas íntegramente en el período fiscal en que se producen.

• En materia de inventarios, de acuerdo con el número 4) inciso B) del artículo 1, de la Resolución General n.° 52-01, refiriéndose a la NIC 2, se indica que

• “… se aceptarán como deducibles de la renta bruta en el período en que se causen, las pérdidas por daños, deterioros u obsolescencia de inventarios, debidamente comprobados y siempre que se conserven, para su eventual fiscalización administrativa, las pruebas sustanciales de tales pérdidas.”

UN CLÁSICO: OFICIO DGT-1051-95

RESPALDO

• En el oficio DGT-1361-03 del 10 de octubre de 2003, se precisa que el respaldo con documentos y pruebas fehacientes deben ser

• “Emitidos por autoridad competente, quienes deben estar autorizados ante el colegio correspondiente; quedando a criterio” del contribuyente “la selección de dicha autoridad, pudiendo recaer en un contador público autorizado, notario o perito, quienes están acreditados para expedir la certificación correspondiente”.

• Trabajo especial contable de valoración e identificación de la pérdida de acuerdo a parámetros contables.

• Un caso reciente sobre pérdida por deterioro de cable.

ESTA POSICIÓN HA CAMBIADO

• Recientemente, el TFA a través del fallo 454-2014 ha negado la posibilidad de deducir la pérdida por deterioro económico.

• Crítica: Aplicando los métodos interpretativos de los artículos 6 CNPT y 10 Código Civil, hay que partir del método literal en la interpretación del artículo 8, inciso r) de la LISR:

“r) Las pérdidas por destrucción de bienes, por incendio, por delitos en perjuicio de la empresa, debidamente comprobadas y en la parte no cubierta por los seguros.”

• El diccionario de la Real Academia define “Destrucción”, como “Ruina, asolamiento, pérdida grande y casi irreparable.”

UN CASO DE DETERIORO DE UN ACTIVO

• Oficio DGT-200-2016

• Consulta:

“¿Es deducible el gasto por deterioro o envilecimiento del valor del activo (inmueble) propiedad de [...] Costa Rica, Sociedad Anónima?”

UN CASO RECIENTE

1) Una compañía costarricense que se dedica a la fabricación y/o venta de cemento, cal y yeso, derivada de la explotación de terrenos, en los cuales se da la extracción de materias primas.

2) Indica que en el mes de septiembre del 2009, se determinó la posibilidad de adquirir una finca con reservas importantes de materia prima explotables. Lo anterior para mantener la operación y obtener una ventaja ante la competencia, precisamente por existir disponibilidad limitada de materias primas en el país.

UN CASO RECIENTE 3) A raíz de lo anterior, [...] adquirió, mediante compraventa debidamente

inscrita ante el Registro Nacional de Costa Rica, sección de propiedades, el inmueble con el número de finca 000 [...] , por un monto total de ocho millones de dólares ($ 8.000.000,00), moneda de curso legal de los Estados Unidos de América. Lo anterior con el propósito de realizar la correspondiente explotación y extracción de materias primas.

4) Que de conformidad con la certificación del 15 de julio del 2013, emitida por el Registro Nacional de la Propiedad, el valor fiscal del inmueble fue tasado en (¢ 4.079.680.000,00).

UN CASO RECIENTE

5) También señala que le solicitó a la compañía [...] Costarricense S.A. ( [...] ), un avalúo para determinar el valor y la vialidad ambiental del inmueble, con el propósito de iniciar la explotación inherente al giro habitual de [...]. Que dicho avalúo se emitió el 22 de julio de 2013, en el cual [...] estableció un valor de la propiedad en seiscientos cuarenta y dos millones cuatrocientos noventa y seis mil colones costarricenses exactos (¢ 642.496.000,00) VÉASE COMO HAY UNA DIFERENCIA DE 84% ENTRE EL PRECIO DE LA COMPRA Y EL AVALUO. Lo anterior por cuanto la propiedad cuenta con afectaciones ambientales como son áreas de bosque primario, la laguna Sonzapote, un humedal y el manglar contiguo al cauce del Río Tempisque, entre otras y que están contempladas en el artículo 33 de la Ley N°7575 (Ley Forestal), lo que hace que el inmueble fuese inviable para la pretendida explotación.

6) Aunado a lo anterior, la consultante indica que la Gerencia de Manejo y Uso de Recursos Naturales del Sistema Nacional de Áreas de Conservación, en oficio ACT-OR-FV-1186 determinó textualmente que “la única actividad posible -en el inmueble en cuestión- es la protección forestal del bosque natural”.

LA POSTURA DEL CONSULTANTE

• En este punto manifiesta que el inmueble adquirido cumple con los elementos esenciales que establece la NIC 16, además que es claro que se trata de un activo adquirido con el fin de realizar la extracción futura de materias primas para la fabricación y/o venta de cemento, cal y yeso, que es la actividad industrial que constituye el giro habitual de la consultante.

• Por lo anterior, estima que la norma contable es clara con respecto a la legitimidad que tiene [...] para contabilizar una pérdida que se derive del deterioro del valor del inmueble.

LA POSTURA DE TRIBUTACIÓN

• El incentivo para aplicar pérdidas de manera diferida, como un gasto deducible en los períodos siguientes, se regula en el artículo 8 inciso g) de la LISR, el cual establece lo siguiente:

• “g) Cuando en un período fiscal una empresa industrial obtenga pérdidas, estas se aceptarán como deducción en los tres siguientes períodos. En el caso de empresas agrícolas, esta deducción podrá hacerse en los siguientes cinco períodos.

• (…)

• La determinación de las pérdidas quedará a juicio de la Administración Tributaria y esta las aceptará siempre que estén debidamente contabilizadas como pérdidas diferidas” (El subrayado es nuestro)

CONDICIONES PARA QUE SE DE DETERIORO

• Respecto a que la disminución del valor de mercado del inmueble debe considerarse como un deterioro del activo, según las NIC 16 y NIC 36, esta Dirección General le manifiesta que no comparte el criterio externado en el punto C., por las siguientes razones:

Para que un activo sufra de un deterioro se deben dar varios escenarios, a saber:

– Compra del activo generador de ingresos gravables de acuerdo a la LISR.

– Registro del activo dentro de la contabilidad de la empresa.

– Puesta en marcha del activo en la generación directa o coadyuvancia para obtener rentas gravables para la empresa.

RESPUESTA DE TRIBUTACIÓN

• Esta Dirección no comparte la afirmación de la consultante por cuanto la aplicación del apartado 5 del artículo primero de la Resolución 52-01, es de aplicación para activos tangibles que se encuentran en funcionamiento y plena actividad dentro de una organización y que a su vez sufran una pérdida extraordinaria que impidiera su funcionamiento.

RESPUESTA DE TRIBUTACIÓN

• El activo no ha sufrido ningún deterioro. Esto por cuanto es una propiedad de [...] y según las consideraciones que en el escrito se menciona, en dicha propiedad no se ha puesto en operación ninguna actividad productiva.

• En consecuencia para que la consultante pueda aplicar gastos por deterioro o agotamiento por el yacimiento de piedra caliza, estrictamente estos deben guardar relación con los ingresos que se generen por la actividad productiva que se haga en el inmueble citado.

FORMAS DE PRESCRIPCIÓN DE LOS PAGOS PARCIALES Y RETENCIONES

TEMA 11

Lic. Modesto Vargas C.

¿DE QUÉ VA LA COSA?

• De las situaciones activas a favor del contribuyente y el plazo de prescripción para solicitar devolución y/o compensación.

• Que pueden originarse por ejemplo en la no aplicación de saldos a favor por retenciones del 2% (art. 23 g LISR) por liquidar el periodo fiscal en pérdida. O el caso de presentación de declaraciones rectificativas que generen saldos a favor.

• De cuáles son las causales de interrupción de la prescripción en esta hipótesis y la forma en que la AT y el TFA lo han interpretado.

PRESCRIPCIÓN

• Expresión del principio de seguridad jurídica.

• Pretende eliminar situaciones objetivas de incerteza.

• En materia tributaria regulada en el art. 43 (situaciones activas a favor del contribuyente) y art. 51 (acción de la AT para determinar y/o cobrar la O.T) del CNPT.

• Aquí analizamos la primera hipótesis.

CAUSALES DE INTERRUPCIÓN

• Para la acción de la AT de determinar y cobrar la OT, las causales están expresamente reguladas en el art. 53 CNPT (inicio de actuación de verificación, rectificativa, arreglo de pago, etc…)

• Pero en materia de devoluciones y compensaciones al no prever el CNPT causas de interrupción específicas en el citado artículo 43 CNPT, se deben aplicar las reglas del Código Civil artículo 879 (esto se reconoce en el Criterio de la DGT # CI 08 de marzo de 2011).

• .

COMO DECÍA SABINA…

• Y sin embargo… el Tribunal Fiscal Administrativo en fallo TFA 204-2016 no sostiene esto, sino que afirma que se aplican las del art. 53 CNPT.

CASO

• Una empresa en el año 2011 se percata al revisar su contabilidad que tiene unos saldos a favor por retenciones del 2% (INS) que no ha aplicado.

• Solicita a la AT un estado de cuenta tributario para verificar los saldos y encuentra diferencias.

• Inicia una serie de comunicaciones con funcionarios de la AT en busca de depurar el saldo a aplicarse. Este asunto se llevó aprox. 2 años!!!Aunque usted no lo crea! (no de Ripley, sino de la AT)

CASO

• Al mediados del año 2013 se logra depurar el saldo a aplicar y se rectifica la declaración de renta del 2009 y el sistema de Tributación genera los saldos.

• La empresa solicita la devolución en 2015.

• La AT la rechaza indicando que la rectificación es presentada fuera de tiempo y claro, no identifica ninguna causal de interrupción, dado que atribuye esta circunstancia a la rectificativa de 2013. El TFA lo resume así:

¿QUÉ OLVIDÓ LA AT Y EL TFA?

• Que la empresa incluyó como parte del activo en la declaración de renta el acumulado del saldo a favor, y esto se constituye en un recordatorio que se asimila al concepto de cualquier acción judicial y extrajudicial.

• La propia Sala Primera de la Corte Suprema de Justicia en su sentencia 139-F-98 de las 14:10 horas del 23 de diciembre de 1998 (citada por el fallo del Tribunal Fiscal Administrativo 88-2015, página 17) ha reconocido esto.

¿QUÉ OLVIDÓ LA AT Y EL TFA?

• Que todos los correos y reuniones donde los funcionarios y la empresa discutían sobre el saldo de la cuenta tributaria, eran gestiones extrajudiciales de cobro y por ende, interruptoras de la prescripción.

• Que en materia de devoluciones y compensaciones no hay regla sobre las causales de interrupción, por lo que aplican las del C.Civil.

• Sin embargo el TFA no comparte esto, quien igual que la AT ve a la declaración rectificativa del 2013 como la generadora del crédito lo que es incorrecto.

• La rectificación practicada por el contribuyente solamente afectó la sección de la declaración dedicada a la extinción de la obligación tributaria y solo interrumpe prescripción aquella rectificación que modifique los elementos de determinación de la OT

¿QUÉ APRENDEMOS?

• A tener control sobre la existencia de créditos a favor y su plazo de prescripción.

• A solucionar cualquier discrepancia con la AT de forma oportuna antes del vencimiento de los plazos.

• A cerciorarse que el crédito se genera en el sistema de la AT, para no entrar en estas discusiones que hablamos.

TRATAMIENTO TRIBUTARIO POR LOS ACTIVOS INTANGIBLES POR SOFTWARE

TEMA 12

Dr. Adrián Torrealba Navas

SOFTWARE Software como regalía: Factor decisivo el

“acceso al derecho de reproducción, modificación o desarrollo y distribución pública del programa: su derecho de explotación que es privativo del titular del derecho de propiedad intelectual”.

Transmisión de la propiedad plena del derecho,

incluso la transmisión parcial (serían o ganancia de capital o renta empresarial).

SOFTWARE

Igual lo pagado por la mera transmisión de un artículo protegido por derechos de autor, esto es, cuando se adquiera una copia del programa, con independencia del medio a través del que se adquiera(que serían renta empresarial).

Países miembros de la OCDE, como España, México y Portugal, han

cuestionado esta línea de distinción argumentando que también debería quedar dentro del concepto de “canon” el pago relativo a la adquisición de una aplicación para uso empresarial o profesional del comprador siendo que ésta no es absolutamente estandarizada, sino que requiere de una adaptación para el adquirente.

SOFTWARE Oficio DGT-388-2014, se enfrenta con un contrato de arrendamiento de

sistemas/plataforma, mediante el cual una empresa residente en España presta un servicio que “consiste en una licencia de uso del software para la explotación de la plataforma ubicada en Costa Rica dentro de su actividad como Operador Móvil Virtual.”

En el caso, se trata de una licencia que se limita a al uso de los derechos necesarios para la descarga, el almacenamiento y el manejo en la computadora, red u otro medio de almacenamiento, sin que implique ni derechos de distribución o reproducción (posición OCDE) o, cuando menos, que haya requerido de una adaptación para el adquirente.

Estaríamos ante una renta empresarial y no ante una regalía. Para el adquirente, dos posibilidades: a. Adquirir el derecho al software de manera definitiva instalado en su propia

computadora – se amortiza a tres años según DGT. b. Derecho de uso periódico del software que se accesa vía internet – renta deducible

como si fuera un alquiler.

Caso: si los pagos por el acceso de la Dirección General de Aduanas a la base de datos norteamericana de autos usados conocida como Black Book calificaba en el concepto de regalía, a lo que respondió afirmativamente en el oficio DGT-062-03 (gravables al 25%)

Esto contradice la opinión de la OCDE en cuanto a que no constituyen regalías los pagos que se realizan a cambio de adquirir datos transmitidos en forma de señal digital (CMC 17.3), como sería el caso de los pagos por suministro de información.

No debería haber fuente costarricense, pero en la orientación de la DGT sí, lo que implicaría tributación al 30%.

SOFTWARE

SOFTWARE

Oficio DGT-1138-05 conceptualizó servicio de suscripción y acceso a información financiera vía Internet y a la suscripción de revistas de manera virtual como el pago por un servicio, que al ser prestado en el exterior no era de fuente costarricense.

Dirección de Grandes Contribuyentes Nacionales (DT10R-144-10), sin negar su condición de servicio, consideró que calificaba en el caso especial de renta de fuente costarricense recogido en el artículo 55 g), al representar la utilización de un medio de difusión de imágenes o sonidos, siendo gravable pese a ser prestado desde el exterior precisamente por encuadrar en este supuesto especial.

Confirmado por el fallo TFA-258-2013.

SOFTWARE

DGT-1138-05:Caso de un software de mensajería financiera internacional. La Administración entiende que se trata de montos desembolsados por el servicio de mensajería internacional para pagos…”

Si bien el contrato tenía por objeto la “Licencia del programa”, lo que se le otorgaba a la empresa usuaria era el derecho de usar el programa y opciones autorizados, los destinos compartidos y operadores concurrentes, sin que mediara ningún derecho de derecho de reproducción, modificación o desarrollo y distribución pública del programa. Tampoco consta que se tratara de un software adaptado a la medida del cliente.

Es correcto que se les considerara pagos por servicios y no por regalías, si bien es cuestionable su consideración como rentas de fuente costarricense.

SOFTWARE

La DGT ha entendido que los programas estandarizados en cuya instalación y operación no se requiera de mayor asistencia por parte del proveedor y en los que no existen pagos continuos y periódicos no están gravados en el impuesto de remesas al exterior.

Oficio DGT-400-2012: compra de un software genérico o estandarizado en soporte material equivale a la compra de una mercancía, no gravada en el Impuesto sobre las Remesas al Exterior por ser una importación..

Esto va en la misma línea de la OCDE en cuanto a que la adquisición de software para el uso personal no da lugar a regalía; sin embargo, en este caso estamos ante un software que se adquiere como mercancía, lo que facilita esta interpretación.

SOFTWARE

En el oficio DGT-391-2014 se pierde de vista esta línea de distinción y se considera aplicable el tipo impositivo del 25% tanto a las licencias de uso de software estandarizado o no, con lo cual contradice, nuevamente, el concepto OCDE para que exista una regalía por el uso de software.

SOFTWARE

Transmisión vrs. derecho de uso: Oficio DGT-2602-2004: La delimitación del concepto de regalía como ligado a las cesiones de uso y no a la transmisión del activo intangible en caso de adquisición de los derechos morales, patrimoniales e intelectuales sobre un software, determinando que no se genera una regalía sujeta al impuesto sobre remesas al exterior, la cual presupone la existencia de una licencia de uso.

SOFTWARE Diferencia entre pagos por servicios que tengan por objeto la

elaboración de un software respecto de las regalías. Esta conceptualización del software, básicamente, se trata de un

programa de computación diseñado a la medida para un cliente particular. La propiedad del software pertenece a la compañía que contrató y pagó por los servicios de su desarrollo.

Oficio DGT-940-2011: si el desarrollo de un programa de soporte lógico o “software” (Tukey, 1957) se realiza completamente fuera del territorio nacional y no se está ante un derecho de uso, sino ante la cesión de los derechos intelectuales sobre la aplicación para su uso ilimitado por parte de quien lo contrata, y para tal desarrollo se realizan una serie de actividades fuera del territorio costarricense: no se configura el hecho generador del tributo en cuestión.

SOFTWARE Sentencia No. 29-2009-S.X del Tribunal Contencioso Administrativo:

software como servicio al entender que “…el pago de las actividades de instalación, adaptación, personalización, implementación, mantenimiento, capacitación y asesoría de software, como un proceso” no genera la aplicación del impuesto de remesas al exterior como una regalía, sino como una actividad empresarial no expresamente prevista en el artículo 59 con un tipo impositivo específico, por lo que le aplica el tipo residual del 30%.

El Tribunal, un tanto cuánticamente, califica al software como un bien y al mismo tiempo un servicio, aunque bien interpretado quiere decir que el programa como bien intangible es el resultado de un servicio prestado por quien lo elabora.

DIFERENCIAL CAMBIARIO (ÚLTIMA JURISPRUDENCIA) Y APLICACIÓN DEL

TIPO DE CAMBIO DE COMPRA Y VENTA TEMA 13

Dr. Adrián Torrealba Navas

LO QUE DIJO LA SALA PRIMERA (718-F-S1-2014)

Confirma que el artículo 81 LISR no es el fundamento para el gravamen generalizado de las ganancias cambiarias mencionadas en dicho artículo, entendiendo la naturaleza exclusivamente contable de éste:

• “(…) el artículo regula un aspecto contable a efectos de que la contabilidad se exprese en una única moneda. Lo que la norma dispone es que los ingresos y operaciones se conviertan a colones al momento en que se perciben o que se efectúen.”

• En igual sentido TFA-703-2014.

LO QUE DIJO LA SALA PRIMERA (718-F-S1-2014)

• DOS REQUISITOS PARA EL GRAVAMEN DE LAS GANANCIAS CAMBIARIAS.

• Primer requisito: que exista una actividad habitual cuyo objeto sea la producción de ganancias de capital cambiarias. Es decir, la habitualidad se predica de la ordenación de los factores de producción para obtener ganancias de capital cambiarias. Esto excluye a los fideicomiso en los que las ganancias cambiarias se producen incidentalmente por la evolución del tipo de cambio respecto de cuentas por cobrar o cuentas por pagar en moneda extranjera.

• Segundo requisito: que la ganancia sea realizada, lo que significa que se cobren efectivamente los dólares por cobrar (solo en ese caso los dólares deberán y podrán ser convertidos a colones efectivamente para pagar los costos en colones internos) o se paguen efectivamente los dólares por pagar (solo en ese caso habrá que convertir colones a dólares para poder pagar). Esto excluye las ganancias cambiarias provenientes de operaciones pendientes de cobro o de pago al final del período fiscal. En estos casos no hay devengo ni percepción, solo valuación (plusvalía tácita o ganancia no realizada), que solo deberá ser llevada al estado de resultados para efectos contables (artículo 81 de la Ley del Impuesto sobre la Renta) no para efectos de la base imponible del impuesto sobre la renta (renta neta).

LO ÚLTIMO SOBRE DIFERENCIAL CAMBIARIO

Sentencia 56-2016-VII TCA

• “a juicio de esta Cámara, la Ley del Impuesto sobre la Renta grava las valuaciones en moneda extranjera –como se ha dicho, tanto de activos como de pasivos-, con independencia de que estemos en presencia de una renta producto o de una ganancia de capital”.

Sentencia 728-F-S1-2014

• Existe una clara distinción entre renta producto y ganancias de capital:

• “El diferencial cambiario es aquella diferencia que existe entre el precio de compra y venta de una moneda respecto de otra, y los ingresos o pérdidas que se puedan producir por este concepto se general al momento cuando se da la conversión de un activo. Se trata de un aumento o disminución del valor de aquel, y que depende de factores externos (mercado cambiario) a la actividad productiva del contribuyente, es decir, dicha variación no es generada por este. Aunque se dé un efecto en su patrimonio, no es resultado de la organización de los factores de producción de que dispone el sujeto pasivo del impuesto sobre la renta.”

LO ÚLTIMO SOBRE DIFERENCIAL CAMBIARIO

Sentencia 56-2016-VII TCA

• Dice la sentencia: “los ingresos que tienen su génesis en llamado diferencial cambiario, en el tanto son producto de devaluaciones diarias de la moneda de curso legal en Costa Rica –el Colón- inciden en la obtención de la renta líquida gravable”.

Crítica

• Lo correcto es: si la devaluación es un factor ajeno y externo, sobre el que el contribuyente no tiene ningún poder de manipulación, entonces ese ingreso no es “renta-producto”, no está gravado y, en consecuencia, no tiene incidencia alguna en la obtención de renta líquida gravable.

LO ÚLTIMO SOBRE DIFERENCIAL CAMBIARIO

Sentencia 56-2016-VII TCA

• Lo anterior es así, en el tanto ha quedado evidenciado que los ingresos por diferencial cambiario son producto del giro habitual de los Fideicomisos, a quienes para llevar a cabo su actividad mercantil, les resulta necesario mantener activos y pasivos en moneda extranjera. Y siendo que los mismos deben valuarse, las ganancias o pérdidas que genere tal valuación cambiaria, deben necesariamente registrarse

Sentencia 728-F-S1-2014

• Debe considerarse que cuando esas ganancias de capital por diferencial cambiario provengan de una actividad habitual del contribuyente, sí estarían gravadas con base en el artículo 1 de la LISR. Esto se debe, no a que se esté gravando la ganancia de capital como incremento patrimonial generado por factores externos, sino en la medida en que la actividad económica del particular sobre la cual recae el tributo es el generar un flujo de ingresos a partir de esos factores externos. Dicho de otra forma, lo que se grava es el trabajo (como factor de producción) realizado por el contribuyente para que, a partir de la estructuración que realiza de un conjunto de activos, se genere una rentabilidad derivada precisamente del diferencial cambiario”

LO ÚLTIMO SOBRE DIFERENCIAL CAMBIARIO

Sentencia 56-2016-VII TCA

• “el concertar habitualmente negocios en dólares –siendo el colón costarricense la moneda oficial de este país-, claramente evidencia que la moneda utilizada como medio de pago, constituye parte fundamental del negocio y por ende no separable del mismo…”.

• “estamos en presencia de una alternativa de financiamiento, lo cual nos conduce a la existencia de habitualidad en la realización de una actividad de intermediación financiera, cuando estamos ante este tipo de fideicomisos”.

Crítica

• El que los fideicomisos realicen “negocios en dólares”, no significa ni implica que hagan “negocios con dólares”.

• En otras palabras, los fideicomisos en el caso concreto no se dedican a comprar y vender dólares (obteniendo una ganancia en el tipo de cambio), sino que la práctica totalidad de sus operaciones tienen lugar en dólares estadounidenses, por lo que los dólares ni se compran ni se venden.

• Hay ingresos en dólares y gastos en dólares, pero el diferencial en el tipo de cambio cambiario es un asunto puramente de registro contable ordenado por el artículo 81 de la Ley del Impuesto sobre la Renta

LO ÚLTIMO SOBRE DIFERENCIAL CAMBIARIO

Sentencia 56-2016-VII TCA

• “… el artículo 81 de la mencionada Ley, exige la valuación de las operaciones pendientes al cierre del período fiscal, por lo que el diferencial cambiario resultante del mismo produce ingresos gravables en los términos de los ordinales 1 y 5 de la Ley dicha, Así, al valuar las operaciones pendientes o los ingresos no recibidos al cierre del período fiscal, los ingresos por diferencial cambiario resultantes constituyen ingresos devengados, extendiéndose el principio del devengo instituido contablemente, al área fiscal”

Sentencia 728-F-S1-2014

• “…En este sentido, la normativa considera que estas se encuentran “realizadas” y en ese tanto, integrantes de la base imponible. Empero, esta regla no puede ser aplicada en forma generalizada, ya que en el caso de otros activos, estas pueden ser “realizadas” o “no realizadas” según se haya dado o no el cambio de moneda, estando únicamente gravadas las primeras y a condición de que se cumpla lo dicho en considerandos anteriores, es decir, en el supuesto de habitualidad.

LO ÚLTIMO SOBRE DIFERENCIAL CAMBIARIO

Crítica

• En las operaciones pendientes de cobro o pago al cierre del período fiscal no hay devengo del diferencial cambiario.

• El DC se genera por la diferencia en colones entre el momento del devengo de la operación principal y el momento del cobro o pago de esa operación. Un diferencial cambiario no se “devenga”, solo se percibe concomitantemente con el cobro o pago de la operación.

• El diferencial del cierre del período no da derecho a cobrar ni a pagar la operación pendiente a ESE tipo de cambio. Por lo tanto, no es un derecho cierto, es una mera expectativa. No hay devengo, no hay realización.

Crítica

• La mera valuación no produce ingresos, solo expresa cuánto valdrían los dólares si se cambiaran el tipo de cambio del último día del período fiscal.

• En otras palabras, en el caso de los fideicomisos, como los dólares no se cambian (ya que el dólar es la moneda funcional tanto para ingresos como para gastos), la conversión a moneda nacional no se realizó en forma efectiva sino solamente para efectos fiscales.

DGT-385-2016

• Si bien parece aceptar que el gravamen del diferencial cambiario no proviene del art. 81 LGT, entiende que su gravamen depende de que se produzca en el contexto de una actividad habitual, aunque el objeto de esta no sea la generación misma de diferencial cambiario.

• La Sala Primera restringió a los casos en que la actividad habitual sea la de producir diferencial cambiario.

LO ÚLTIMO SOBRE DIFERENCIAL CAMBIARIO

DGT-385-2016

• Es gravable el diferencial cambiario de operaciones pendientes al cierre del período

• Como el diferencial proviene de la venta de un bien o servicio cuya renta se ha devengado, el diferencial del cierre del período también se ha devengado

Crítica • Confunde el devengo de la operación principal con

el devengo del diferencial.

• El DF es la diferencia entre lo devengado y lo percibido por razones cambiarias.

• Cuando se devenga la operación principal, no hay diferencial alguno.

• El derecho a un diferencial de X solo se obtiene cuando la operación principal se percibe o se paga.

• La valuación al cierre del período no produce ingreso alguno adicional al devengado. No tiene sentido hablar de que se “devenga” una suma adicional a la ya devengada, porque no se tiene derecho alguno obtener un cobro o un pago al tipo de cambio del cierre.

LO ÚLTIMO SOBRE DIFERENCIAL CAMBIARIO SOBRE LA DEDUCCIÓN DEL GASTO POR

DIFERENCIAL

DGT-385-2016

• Es deducible el gasto por diferencial tanto por un cobro o un pago menor al devengado como por pérdida cambiaria al cierre del período fiscal.

• Si luego de registrar una ganancia cambiaria al cierre del período fiscal, se cobra menos o se paga más por haber variado el tipo de cambio, se puede pasar la diferencia como gasto deducible por incobrable

Interpretación a la luz de 718-F-S1-2014

• Es deducible el diferencial cambiario aun en actividades cuyo objeto no sea la generación de diferencial cambiario, por disposición expresa del art. 8 al hablar de “otros gastos financieros”.

• No debería ser deducible el que derive de operaciones pendientes al cierre del período.

EL FIN DE LA CONSULTA TRIBUTARIA: ÚLTIMA JURISPRUDENCIA

TEMA 14

LL.M. Pamela Navarro Hidalgo

EFECTOS DE LA CONSULTA

• La aprobación de la interpretación del consultante afecta a los hechos generadores mientras tal aprobación está vigente.

• Crea un derecho subjetivo a favor del contribuyente y resulta vinculante para la AT.

• Sus efectos sólo pueden interpretarse de acuerdo con el contenido de la interpretación aprobada.

• Cualquier cambio de criterio posterior a la resolución que resuelve la consulta, deberá ser notificado al contribuyente, de modo que surtirá sus efectos únicamente respecto de los hechos generadores de la obligación tributaria cuyos plazos para declarar o pagar no estén vencidos al momento del cambio de criterio.

SENTENCIAS DEL TCA

• Sentencia 66-2013 de la sección VII.

• Resolución No. 33-2014 dictada por la Sección Sexta

RES. DE LA SALA PRIMERA • Según esta sentencia, la resolución que resuelve un oficio de consulta 119 en que

se acoge la interpretación del consultante genera efectos jurídicos favorables al consultante pues:

“Ahora, bien, a diferencia de lo expresado en la sentencia, y aunque sin consecuencia a efecto de quebrar el fallo impugnado, estima esta Cámara, claramente algunas de las actuaciones administrativas eventuales generan efectos jurídicos a favor del contribuyente consultante. Tal es el caso de las respuestas expresa o tácita, las cuales evidentemente cumplen con el criterio de un acto administrativo favorable emitido a favor del administrado. En tal contexto, la Administración Tributaria se obliga a aceptar el pago del impuesto del periodo de interés, conforme a la interpretación aprobada de la norma o situación fáctica relevante, en tanto no emita una nueva resolución que afecte o modifique su interpretación del caso concreto. No puede, en esa inteligencia, obligar a un pago diverso ni aplicar multas por desembolsos realizados acorde a la consulta así aprobada.”

RES. DE LA SALA PRIMERA

• Sin embargo, la sentencia considera que cuando la resolución rechaza la interpretación del consultante, no genera efecto alguno en el consultante, no lo acrece ni genera modificación a la situación jurídica anterior a la realización de la consulta.

• Consideramos que esta tesis violenta el principio de tutela judicial efectiva y también el principio de control plenario de la jurisdicción contencioso administrativa, previstos en los artículos 41 y 49 de la Constitución Política. En efecto, frente a una resolución en que se le deniega la tutela de su interés legítimo a obtener una respuesta favorable, el consultante queda totalmente huérfano de tutela judicial anticipada (que es el objetivo de la consulta); asimismo, se le ha creado un reducto de exención de todo control jurisdiccional al permitirle a la Administración interpretar arbitrariamente sin consecuencias.

EXENCIÓN DE LAS COOPERATIVAS: DICTAMEN PGR C-121-2016 Y

OFICIO DGT TEMA 15

Luis Anzoátegui

BASE JURÍDICA

Artículo 1.- Impuesto que comprende la ley, hecho generador y materia imponible. (*)

“….Se establece un impuesto sobre las utilidades de las empresas y de las personas físicas que desarrollen actividades lucrativas…”

Artículo 2.- Contribuyentes. (*)

“…son contribuyentes todas las empresas públicas o privadas que realicen actividades o negocios de carácter lucrativo en el país….”

“….

g) Todas aquellas personas físicas o jurídicas que no estén expresamente incluidas en los incisos anteriores, pero que desarrollen actividades lucrativas en el país.

BASE JURÍDICA

Artículo 3.- Entidades no sujetas al impuesto. (*)

• “…

• ch) Las organizaciones sindicales, las fundaciones, las asociaciones declaradas de utilidad pública por el Poder Ejecutivo, siempre y cuando los ingresos que obtengan, así como su patrimonio, se destinen, en su totalidad, exclusivamente para fines públicos o de beneficiencia y que, en ningún caso, se distribuya directa o indirectamente entre sus integrantes.

• d) Las cooperativas debidamente constituidas de conformidad con la Ley No. 6756 del 5 de mayo de 1982 y sus reformas.

BASE JURÍDICA/ LEY 6756

ARTICULO 1.-

Declarase de conveniencia y utilidad pública y de interés social, la constitución y funcionamiento de asociaciones cooperativas, por ser uno de los medios más eficaces para el desarrollo económico, social, cultural y democrático de los habitantes del país.

ARTICULO 2.-

Las cooperativas son asociaciones voluntarias de personas y no de capitales, con plena personalidad jurídica, de duración indefinida y de responsabilidad limitada, en las que los individuos se organizan democráticamente a fin de satisfacer sus necesidades y promover su mejoramiento económico y social, como un medio de superar su condición humana y su formación individual, y en las cuales el motivo del trabajo y de la producción, de la distribución y del consumo, es el servicio y no el lucro.

BASE JURÍDICA

Artículo 3 Ley 6756

“…j) Irrepartibilidad entre los asociados de las reservas establecidas por ley y de excedentes producidos por las operaciones con personas que, sin ser asociados, hubieran usado los servicios de la cooperativa y de los ingresos no provenientes de la función social de la cooperativa, y….”

BASE JURÍDICA

• ARTICULO 15.- Las cooperativas son: de consumo, de producción, de comercialización, de suministros, de ahorro y crédito, de vivienda, de servicios, escolares, juveniles, de transportes, múltiples y en general de cualquier finalidad lícita y compatible con los principios y el espíritu de cooperación. Las cooperativas de producción de bienes y servicios que llenen los requisitos 5 que esta ley establece en los Capítulos XI y XII, se clasificarán además como de cogestión o de autogestión, respectivamente.

BASE JURÍDICA

• ARTICULO 20.- Las cooperativas de giro agropecuario-industrial de servicios múltiples, que combinan las modalidades de las cooperativas señaladas en los tres artículos anteriores, tienen por objeto la producción, procesamiento, mercadeo y suministro de artículos agropecuarios naturales o industrializados, tales como granos, henos, semovientes, carne, leche, quesos y los demás subproductos, mieles, concentrados, medicinas veterinarias. tienen libertad de colocar sus productos en los mercados nacionales y extranjeros al amparo de todas las ventajas que les proporciona la ley de cooperativas.

ANTECEDENTES

• El Dictamen de la Procuraduría General de la República C-121-2016, de 30 de mayo de 2016, responde al oficio DVMI-223-2014 de 5 de diciembre de 2014, suscrito por el Viceministro de Ingresos del Ministerio de Hacienda.

• Se consulta si la no sujeción del impuesto sobre la renta de la que gozan las cooperativas del país, según el inciso d) del artículo 3 de la Ley de Impuesto sobre la Renta, cubre aquellas actividades de estas entidades que no están incluidas en su acta constitutiva y en los fines para las cuales fue creada

ANTECEDENTES

• La respuesta de la Procuraduría parte de que las asociaciones cooperativas suelen realizar “actividad comercial ajena al fin social para el cual fueron creadas –es decir cuando realizan actividad lucrativa”

• El razonamiento que lleva a esta conclusión tiene como premisa una distinción que ya había hecho la Procuraduría en los Dictámenes C-153-99 y C-060-2000

ANTECEDENTES

• “la actividad de tales organizaciones puede enmarcarse en dos vías: una estrechamente vinculada con la función social asignada por el Constituyente en el artículo 64 de la Constitución Política y por el legislador en el artículo 2 de la Ley, y otra vinculada con la actividad comercial con terceras personas y no provenientes de su función social, sin que por ello se desvirtúe los fines para los cuales fue creada.”

CONCLUSIONES DEL DICTAMEN

• “…que la sociedad cooperativa debe verse como una empresa económica, junto con sus características particulares que la hacen antiespeculativa y anticapitalista, lo que “elimina el peligro de fracaso que lleva consigo tanto el peso excesivo de lo ideal, como la pérdida de equilibrio entre su aspecto social y el aspecto económico”

• que la “cooperativa es por su naturaleza una empresa porque ejerce una actividad económica organizada a los fines de la producción y cambio de bienes y servicios, que son organizaciones que no cumplen obras benéficas o caritativas, sino que como toda empresa económica tienden a conseguir fines propiamente económicos, de modo económico…”

CONCLUSIONES DEL DICTAMEN

• Además se cita el artículo 15 y 20 de la Ley para llegar a la conclusión en este tipo de cooperativa nos encontramos frente a una actividad eminentemente empresarial, entendida ésta como una organización que tiene como objeto la producción y el intercambio de bienes y servicios, y con la cual se pretende, por parte de la cooperativa, la obtención de una ganancia

• “existen cooperativas en las cuales una parte considerable de su funcionamiento se realiza con terceros no asociados.

• Sentencia de la Sala Constitucional (Voto 5487-94, retomado en el Dictamen de la Procuraduría No. C-153-99), en que considera que una cooperativa que desarrolla una actividad comercial para la venta al público de alimentos, lo que es una actividad completamente diferente al objeto para la cual fue constituida, debe solicitar licencia comercial y pagar el impuesto de patentes a la Municipalidad correspondiente.

CONCLUSIONES DEL DICTAMEN

• De ahí llega a la conclusión respecto del impuesto sobre la renta: si la cooperativa realiza actividad lucrativa, está sujeto al impuesto sobre la renta.

• ¿Qué parte es actividad lucrativa qué parte no lo es?

• Interesante como el dictamen no encuentra mayor problema para su tesis en la existencia del inciso d) del artículo 3 de la Ley del Impuesto sobre la Renta, según el cual entre las “no sujeciones”

ANÁLISIS CRÍTICO

• Contradice algo que se había considerado pacífico desde la aprobación de la Ley del Impuesto sobre la Renta vigente, en 1988: que las cooperativas están exentas del impuesto sobre la renta.

• Constituye una violación suprema del principio de seguridad jurídica.

• Errores conceptuales básicos en el campo del Derecho Tributario.

ERRORES CONCEPTUALES

• “…el artículo 3 LISR contempla normas de no sujeción en sentido estricto y no, por el contrario, normas de exención….”

• “por ser muy cercanos al hecho imponible sin encontrarse dentro de el, deben ser tipificados como tal para que se entienda que no son determinantes en ningún caso del nacimiento de la obligación tributaria; y siendo así lo que queda claro es que estos supuestos no constituyen hecho imponible, es decir, que encontrándose o debiendo encontrarse perfectamente definido este en la norma propia que regule el tributo, la mención a los supuestos de no sujeción, es, siempre desde un punto de vista técnico, absolutamente inocua, puesto que el concepto o el ámbito del elemento objetivo de ese hecho imponible no varía para nada por los supuestos de no sujeción.”

ERRORES CONCEPTUALES

• En palabras de F.SAINZ DE BUJANDA”

“ …La exención no constituye, por tanto, como la no sujeción, un mecanismo lógico para acotar la esfera de imposición, sino

un instituto enderezado a rectificar esa esfera para casos determinados…”

• En una norma de exención, el hecho generador se configura, pero existe una norma que establece como consecuencia el no pago de la obligación (dispensa legal, dice el artículo 61 del Código de Normas y Procedimientos Tributarios.

EVIDENCIA DE LOS SUPUESTOS DE EXENCIÓN

• En el inciso a): se incluye el supuesto de las “instituciones autónomas y semiautónomas del Estado que por ley especial gocen de exención”.

• Empresas de zonas francas, que evidentemente realizan una actividad lucrativa empresarial pero que están exentos por la existencia de la Ley de Régimen de Zona Franca.

• El Dictamen analizado pierde de vista: el concepto de actividad “lucrativa” y la distinción entre “lucro objetivo” y “lucro subjetivo”. Porque en el artículo 3 se exonera entidades con lucro objetivo.

EVIDENCIA DE LOS SUPUESTOS DE EXENCIÓN

• La razón de ser de la exención es que estas entidades operan sin lucro subjetivo. Este concepto ha sido, sin embargo, desconocido por la Dirección General de Tributación al considerar, en su oficio DGT-175-06, del 1° de febrero de 2006, que en el caso de una organización religiosa que vende libros religiosos para financiar la propia actividad religiosa, el excedente, si lo hubiera, sería gravable, cuando, en realidad, precisamente ese tipo de ingresos sería objeto de la exención.

• Por su parte, el inciso ch) exonera a las organizaciones sindicales, las fundaciones, las asociaciones declaradas por el Poder Ejecutivo, siempre y cuando los ingresos que obtengan, así como su patrimonio, se destinen, en su totalidad, exclusivamente para fines públicos o de beneficencia

EVIDENCIA DE LOS SUPUESTOS DE EXENCIÓN

• Es usual que el tratamiento tributario favorable de estas entidades esté condicionado a dos elementos: a la ausencia de distribución de utilidades (osea, ausencia de lucro subjetivo), por una parte, y a su dedicación a la consecución de finalidades públicas, por otra parte.

• En el inciso g), relativo a las Asociaciones Civiles que agremien a pequeños o medianos productores agropecuarios de bienes y servicios, cuyos fines sean brindarles asistencia técnica y facilitarles la adquisición de insumos agropecuarios a bajo costo; buscar alternativas de producción, comercialización y tecnología, siempre y cuando no tengan fines de lucro; así como, sus locales o establecimientos que se comercialicen, únicamente, insumos agropecuarios. Además los ingresos que se obtenga, así como su patrimonio, se destinarán exclusivamente para los fines de su creación y, en ningún caso, se distribuirán directa o indirectamente en sus integrantes.” Nótese que aquí se reconoce que pueden existir excedentes, lo que significa que hay lucro objetivo y, por tanto, tales entidades están sujetas al impuesto sobre la renta. Sin embargo, mientras no exista lucro subjetivo, que se manifestaría en la distribución directa o indirecta de los excedentes, se exonera del impuesto sobre la renta.

EXENCIÓN DE LAS COOPERATIVAS

• El supuesto del inciso d) es un supuesto de exención, por lo que, pese a que las cooperativas pueden ser consideradas como “sujetas” al impuesto sobre la renta, gozan, sin embargo de exención.

• Resulta claro entonces que las cooperativas realizan lucro objetivo, que se manifiesta en la producción de excedentes que pueden venir tanto de actividades con asociados como de actividades con terceros. Esto las sujeta claramente al impuesto sobre la renta. Incluso en el caso de una cooperativa que obtiene sus excedentes única y exclusivamente de operaciones con asociados, está sujeta al impuesto sobre la renta: en tal caso hay lucro objetivo y también lucro subjetivo, pues no todo se reinvierte, sino que cabe la distribución de excedentes a los asociados.

• El inciso d) del artículo 3 LISR establece, al igual que el resto de los incisos, un supuesto de exención. Sólo que establece un supuesto de exención que se diferencia claramente de los supuestos, ya analizados, de los incisos ch) o g), en los cuales se condiciona la exención a la no existencia de distribución directa o indirecta.

EXENCIÓN DE LAS COOPERATIVAS

• En el caso de las cooperativas, el inciso d) utiliza un criterio estrictamente ligado a la Ley No. 6756:

“d) Las cooperativas debidamente constituidas de conformidad con la Ley No. 6756 del 5 de mayo de 1982 y sus reformas.”

• Bajo una interpretación estrictamente literal, puede incluso decirse que estamos ante una exención ligada a un criterio puramente formal: basta que una cooperativa esté legalmente constituida según lo establecido en la Ley indicada, para que goce de manera plena y absoluta de una exención por cualquier excedente o utilidad derivada de su actividad lucrativa.

• La exención se condiciona a que la cooperativa no solo se haya constituido según la Ley No. 6756 sino que tenga las características materiales propias de las cooperativas reguladas en el conjunto de dicha ley.

EXENCIONES OBJETIVAS Y SUBJETIVAS

• Exenciones objetivas

Este tipo de exenciones afecta el hecho generador como un todo actúan directamente sobre el hecho imponible. El precepto exonerador selecciona algunas hipótesis lógicamente comprendidas en el presupuesto de hecho del precepto de sujeción, excluyéndolas así del hecho imponible.

• Exenciones subjetivas

“se producen en el ámbito de las personas obligadas al pago del tributo. Lo que en ellas se pretende no es, como en el caso de las objetivas, que determinados hechos, situaciones o actividades quedan excluidos del ámbito de aplicación del impuesto, a pesar de estar lógicamente comprendidos en el presupuesto de hecho definido por la norma, sino que ciertas personas, o categorías de personas, no vengan obligadas a contribuir, a pesar de encontrarse con el supuesto fáctico de la imposición en la relación definida por la ley para que esa obligación pudiera producirse a cargo de ellas.

Lo que realmente caracteriza la exención subjetiva es que el legislador valora los fines a los que se dedica, en general, un sujeto y, por tanto, considera que vale la pena estimular a dicho sujeto para que pueda desarrollar sus finalidades con menos impuestos que los demás.

EXENCIONES OBJETIVAS Y SUBJETIVAS

• El inciso d) del artículo 3 d) exonera a las cooperativas por su naturaleza particular y por las finalidades que el legislador les ha atribuido, lo que es propio precisamente de las exenciones subjetivas.

• En ese sentido, la distinción que pretende hacer el Dictamen bajo análisis entre las rentas que provienen de operaciones con asociados y rentas que provienen de operaciones con terceros es una distinción ausente en el artículo 3 d) LISR. Más aún, el propio artículo 3 de la Ley de Asociaciones Cooperativas prevé que una cooperativa pueda obtener ingresos de actividades con terceros, sin que ello desnaturalice su condición de cooperativa. Por lo tanto, si la exención se concede a las “cooperativas” en tanto estén constituidas y operen con respeto a la Ley 6756, la distinción pretendida por el Dictamen es radicalmente ilegal.

• Finalmente la cita que hace el Dictamen de la legislación española, en que se distingue entre las rentas cooperativas (con asociados) y las extracooperativas (con terceros). El Dictamen pretende utilizar la Ley de Régimen Fiscal de las Cooperativas español en abono a su distinción, sin reparar que esta ley introduce tal distinción para efectos del tratamiento tributario específico que ha dispensado el legislador español a las cooperativas. Según éste, las cooperativas deben contabilizar la base imponible cooperativa y la base imponible extracooperativa, pues a la primera le aplica un tipo impositivo reducido en el Impuesto sobre Sociedades y a la segunda le aplica el tipo impositivo ordinario en dicho impuesto.

CASOS RECIENTES DE REMESAS AL EXTERIOR, RENTA DISPONIBLE Y SALARIO

TEMA 16

Dr. Adrián Torrealba y Lic. Modesto Vargas

CASO SERVICIOS COMPARTIDOS EN EL EXTERIOR

DGT-066-2016

ANTECEDENTES:EL FENÓMENO DE LA “TELETRANSPORTACIÓN”

• Oficio DGT-168-2011 servicios centralizados en una compañía domiciliada USA, (servicio de conexión VPN, almacenamiento de datos, infraestructura de telecomunicación, seguridad de la información, manejo de la red, recuperación de información entre otros (servicios de IT).

• Oficio DGT-940-2011: servicios de soporte de todo tipo (servicio al cliente, soporte telemático de funciones, reservación de boletos aéreos, consulta de expedientes, atención de reclamos, cobros, consultas médicas y profesionales de todo tipo y en el caso particular, soporte de sistemas informáticos, realmente se están brindando a quien los requiere, en su lugar de domicilio físico, sin que nadie piense ni repare sobre el lugar donde se le atiende una llamada telefónica, un chat de soporte o desde donde se realizan respaldos de los discos duros de sus computadoras:

• Servicio de soporte técnico a los sistemas de informática de los equipos mediante acceso

remoto y desde un país fuera de Costa Rica, lo determinante es el lugar de la realización de la prestación del servicio, que para el caso consultado, es en Costa Rica, que es efectivamente el lugar en donde se dará el soporte al software ubicado en las máquinas mediante un enlace de red.”

CENTRO DE SERVICIOS COMPARTIDOS

• DGT-066-2016:

• Centro de Servicios Compartidos México: actividades administrativas y contables a distintas afiliadas

• El oficio dice que se fundamenta –como desde el DGT-940-2011- en art. 54 c), en que el criterio de vinculación es el “desarrollo y gestión” en CR.

• Entiende que no adopta el criterio de “utilización”, sino el de “prestación” porque sino sería ilegal.

• PERO: Cuando lo que se traslada, gracias a las nuevas tecnologías, son funciones rutinarias que en ausencia de éstas se prestarían en el país, se considera que siguen siendo de fuente costarricense. Es una forma de aplicación del criterio de la relación estrecha con la estructura económica costarricense.

EL CONTRASTE CON OTROS SUPUESTOS

• El oficio de comentario marca diferencias con otros supuestos tratados por la DGT, en que NO hay fuente costarricense:

• DGT-527-15: Pago por prueba de corto circuito de un transformador de potencia realizado fuera de CR

• DGT-198-09: Actividades de promoción y mercadeo, estudios propios de mercadeo, diseño publicitario y demás servicios necesarios para la publicidad de un proyecto.

• DGT-105-05: Servicios de publicidad y reservaciones en el exterior.

• DGT-475-2013: Capacitaciones en el exterior

• DGT-755-08: Elaboración de planos digitalizados, definición de formatos y ordenamiento de dibujos, elaboración de instructivos y elaboración de programas de trabajo.

ASESORAMIENTO O SERVICIOS PROFESIONALES

• Pregunta: ¿aplica el 25% o el 15%?

• Considera que son servicios profesionales con base en DGT-755-2008:

• Asesoramiento implica traslado de conocimiento técnico y experiencia necesaria en una materia, a manera de recomendación, quedando a criterio de la empresa llevar a cabo el proyecto o no, o realizarlo de otro modo.

• Servicio profesional implica actividad vinculada con la profesión de la persona física o jurídica que ejecuta el servicio, apoyada en los conocimientos usuales de su profesión, que implica realizar ella misma una actividad para la otra parte. No fluye una comunicación de conocimientos especializados y experiencias particulares.

OTRO CASO / DGT-474-2016

• En el caso de una empresa que presta servicios de publicidad en campañas internacionales, que cobra un paquete de servicios en Costa Rica, y con ello alquila espacios publicitarios en el exterior, se ha dicho lo siguiente:

1. El servicio de alquiler de panel informativo en otro país, independientemente que en Costa Rica se realice el alquiler, no se encuentra gravado por el impuesto de remesas al exterior por cuanto el servicio se está prestando en el exterior.

2. El hecho generador del impuesto se produce cuando la renta generada en Costa Rica, se pague, acredite o se ponga en disposición de personas en el extranjero. En este caso, el servicio fue prestado en el extranjero, por lo tanto, la renta no ha sido generada en Costa Rica.

IMPUESTO AL SALARIO

IMPUESTO AL SALARIO

• Regulado en el art. 32 LISR

• Grava las rentas del trabajo:

• Ordinario: de una típica relación laboral: art. 32 inciso a): salarios, extras, bonos, premios.

• De determinados sujetos aunque no medie relación de dependencia: ejecutivos, miembros sociedades, dietas: art. 32 inciso b)

• De rentas asimilables a las anteriores (caso de la interpretación de la DGT sobre stock options) y el salario en especie.

• Las primeras sujetas a la escala del art. 33 LISR

• Las restantes con retención del 15%

UN CASO DE DIETAS

• Un pensionado conforma una junta directiva en una Asociación sin fines de lucro.

• El pensionado consulta a la DGT sobre si la dieta está gravada a pesar de que la Asociación es sin fines de lucro.

• La respuesta de la DGT en Oficio DGT 627-2015: El hecho de que la asociación no tenga fines de lucro y que esté exenta del pago del impuesto de renta, no implica que las rentas que paga a sus directivos por concepto de dietas, también estén exentas.

• El impuesto del art. 32 inciso b) grava las rentas del trabajo aunque no medie relación de dependencia. La discusión sobre el gravamen de las dietas quedó zanjada por ley 7900.

OTRO CASO: PAGO DE UNA PENSIÓN PATRONAL

• Es el caso de una liberalidad patronal de una Asociación: crear un llamado fondo de pensión para sus empleados de 20 años.

• Se entrega al final de 20 años de servicio.

• La asociación pregunta sí está gravado con el impuesto del art. 32 LISR

• La respuesta de la DGT: sí está gravado.

• Este impuesto grava no sólo las rentas ordinarias del trabajo, sino las liberalidades patronales que afecten la capacidad económica del colaborador: caso de ultrasonido que la empresa le paga a una colaboradora, o un bono navideño. Que aguafiestas!!!

IMPUESTO AL SALARIO PAGO DE PENSIÓN COMPLEMENTARIA CREADA POR EL

PATRONO ES GRAVABLE DGT-684-2015

Este es un caso donde:

• Estamos ante una liberalidad patronal de una Asociación: crear un llamado fondo de pensión para sus empleados de 20 años.

• Se entrega al final de 20 años de servicio.

• La asociación pregunta sí está gravado con el impuesto del art. 32 LISR

• La respuesta de la DGT: sí está gravado.

• Este impuesto grava no sólo las rentas ordinarias del trabajo, sino las liberalidades patronales.

IMPUESTO AL SALARIO POR PAGO DE DIETAS DE PENSIONADO DGT-627-2015

• Este es un caso:

• Donde un pensionado conforma una junta directiva en una Asociación sin fines de lucro.

• El pensionado consulta a la DGT sobre si la dieta está gravada a pesar de que la Asociación es sin fines de lucro.

• La respuesta de la DGT en Oficio DGT 627-2015: El hecho de que la asociación no tenga fines de lucro y que esté exenta del pago del impuesto de renta, no implica que las rentas que paga a sus directivos por concepto de dietas, también estén exentas.

• El impuesto del art. 32 inciso b) grava las rentas del trabajo aunque no medie relación de dependencia. La discusión sobre el gravamen de las dietas quedó zanjada por ley 7900.

CASOS RECIENTES SOBRE GASTOS DEDUCIBLES

TEMA 17

Dr. Adrián Torrealba

VEHÍCULOS “DE LUJO”

• Mediante PPR se rechaza como gasto deducible el leasing pagado por una Toyota Four Runner y Hilux 4x4 por calificarlos un vehículo de lujo y no tienen vinculación con la obtención de ingresos.

• Se impugna dicha propuesta por la subjetividad en la que se califica un vehículo de carga como “de lujo”.

• Al tratarse de un vehículo de uso discrecional de los ejecutivos se debe reconocer una proporción del gasto correspondiente al tiempo que el vehículo es usado en labores/trabajo de la empresa.

• El voto No.235 del Tribunal de Trabajo Sección Cuarta, del 28 de abril de 2008, ha dicho que:

“Los vehículos (…) que se han utilizado como “uso discrecional”, o

bien, “disponibilidad”, tiene un único objetivo, cual es procurar un mejor cumplimiento de los objetivos y fines del servicio que se presta por parte de la Administración”.

• La misma interpretación debería aplicar a las empresas privadas.

TRATAMIENTO DE LAS DEUDAS INCOBRABLES.

• Mediante PPR se rechazan como deducible gastos que fueron determinados como deudas incobrables, por cuanto no se presentan documentos que evidencien que dichos incobrables fueran del giro habitual de negocio, ni tampoco constan gestiones legales para su posible recuperación.

• La doctrina ha reconocido que si se inicia un venta a plazo o la prestación del servicio de acuerdo con el método contable de lo devengado, tales ventas deberían registrarse como un ingreso gravable aunque no haya sido efectivamente pagado todavía. El problema surge cuando ese ingreso ya registrado no sea pagado en la práctica.

• El Tribunal Fiscal Administrativo ha expresado reiteradamente que:

“en lo que se refiere a los incobrables que la ley permite deducir, en el sentido de que se trata en la especie, de compensar el ingreso ya declarado y que por diversas razones no se llega a concretar, teniéndose en consecuencia, que la deducción de cuentas incobrables corresponde a la reversión de un ingreso ya declarado.”

• En este caso no se trataba de deudas incobrables, sino de gastos deducibles por compra de uniformes que es sin duda útil, pertinente y necesario para generar los ingresos gravables. En ningún caso se debe asimilar con una deuda incobrable pues no existió ingreso registrado, así al no haber nada que recuperar, no es incobrable.

PROVISIONES POR DEMANDAS DE JUICIOS LABORALES.

• Tributación niega la deducibilidad de las provisiones por demandas de juicios labores, al indicar que no corresponde a un gasto efectivamente realizado y por ello no es deducible.

• Si bien un gasto no realizado no puede ser deducible, si se habían efectuado pagos en virtud de finiquitos que se firmaron con los trabajadores.

• Entonces cuando el gasto corresponde a pagos efectivamente realizados en relación con disputas laborales, sí puede ser deducido.

RENTA TERRITORIAL

DGT-848-2016

• Sobre una consulta formulada por una empresa que presta servicios de proveeduría y logística de bienes que no son producidos en Costa Rica ni entrarán al territorio nacional, la Dirección General de Tributación ha establecido que:

1. El concepto de “fuente costarricense” se refiere a que el derecho de obtener una renta se genere dentro del territorio costarricense o estrechamente ligado a la estructura económica del país. Por lo tanto no es relevante que la fuente de pago provenga de afuera del país o que los bienes ingresen o no a nuestro territorio, sino que se sigue el criterio de la fuente productora.

DGT-848-2016

2. El elemento clave para definir si estamos ante renta o ingresos de fuente costarricense, está referido al lugar en donde se desarrollan las actividades.

3. “así al ser nuestro país el lugar donde se localizará su centro de operaciones y en donde efectivamente se efectuarán las gestiones de compra y venta de bienes, es decir, que la prestación del servicio de proveeduría y logística de bienes y mercancías se llevará a cabo en el territorio nacional, las rentas originadas de esta actividad económica se consideran rentas de fuente costarricense”.

ZONA FRANCA

DGT-675-2016

• La consultante requiere conocer si a pesar de gozar de la exoneración del 100% del Impuesto a las Utilidades, debe solicitar ante la Administración Tributaria una autorización para registrar como gasto deducible el costo unitario de un activo, en los casos en que este supere el 25% del valor de un salario base.

• La DGT expresa “todos aquellos ingresos que perciba la empresa cuya utilidad esté exonerada al 100% conforme al régimen de Zona Franca, efectivamente no requieren solicitar la autorización a la Administración Tributaria para registrar como gasto, aquellos activos que son valores superiores a un 25% de un salario”.

• La DGT justifica en que no tiene renta bruta, lo cual es impreciso pues lo que tiene es renta bruta exenta.

• Le advierte que si tiene activos afectos a actividades gravadas, que respecto de ellos sí debe hacer la solicitud.

DGT-016-2016

• Una empresa se dedica a la prestación de servicios de planificación y estrategia de negocios exportables a otros países en donde le aplicaron retención del impuesto sobre la renta. Solicita saber si los impuestos pagados en otros países son deducibles en Costa Rica.

1. La Dirección señala que de conformidad con el artículo 9 inicio c) de la LISR, se establece que no es deducible de la renta bruta lo pagado por concepto de impuestos sobre la renta.

2. Por su parte el inciso d) especifica que no son deducibles los gastos e impuestos ocasionados en el exterior.

3. Se retrocede respecto del criterio institucional DGT- CI-004-2012 en que se había dicho que la prohibición de deducir los impuestos de renta refiere a los impuestos internos de renta, lo cual este oficio ignora.

DGT-488-2016

• “Con respecto al adelanto en efectivo que el contribuyente entrega a las agencias de viaje, como anticipo por las ventas que estas van a generar por utilizar su plataforma; esta Dirección considera que estos movimientos en efectivo, deben de aplicarse como movimientos contables en las cuentas de balance general, específicamente, ya sea en una cuenta por cobrar en favor de la consultante y cuenta por pagar de la agencia de viaje o viceversa, dependiendo de la liquidación final que se dé”.

• Sin embargo no pueden afectar las cuentas de resultados (ganancias y pérdidas) de forma inmediata, es decir, que los “adelantos” no pueden considerarse como gastos deducibles del impuesto sobre la renta.

• La DGT considera que no es deducible por falta de comprobantes cuando en realidad el criterio decisivo es porque el gasto no se ha devengado.

CASOS DE INGRESOS POR CUENTA AJENA (RETROCESO)

DGT-1446-2015 Y DGT-780-2016

CASO CENTRAL DE MEDIOS Y SERVICIO DE INTERMEDIACIÓN PUBLICITARIA

DGT-1446-2015

HECHOS Y ANTECEDENTES

• Central de Medios contrata con empresa X un servicio de intermediación publicitaria para que le consiga una pauta publicitaria en un medio de comunicación

• Central de Medios contrata al medio de comunicación a nombre propio y por cuenta de la empresa X.

• Central de Medios cobra un honorario a convenir con el cliente.

• El medio factura a Central de Medios con IGSV y ésta factura al cliente incluyendo:

• Monto facturado por el medio incluyendo IGSV

• Honorario por servicio de intermediación publicitaria

CONSULTAS

1. ¿Debe facturar sólo el monto del honorario o también el precio de la pauta publicitaria?

2. ¿Debe inscribirse como contribuyente en IGSV?

RESPUESTA DGT CONSULTA 1:

• Tras citar la definición de “renta bruta” como “todos aquellos ingresos y beneficios percibidos en el período fiscal”, entiende que debe facturar TODOS los ingresos “y no únicamente las comisiones”.

• Agrega que “la adquisición de la pauta publicitaria con el medio de comunicación se encuentra estrechamente vinculada con la razón del negocio, puesto que es en virtud de la negociación que realiza (…) con el medio de comunicación, lo que le permite obtener mejores condiciones para sus clientes…”

DGT ENTIENDE COMO NO VIGENTES

• Oficio n.° 1379-2000: agencia de viajes que realiza únicamente labores de promoción y venta de boletos aéreos, si bien en algunos casos se incluye en la factura emitida a los clientes el costo del boleto aéreo.

• DGT considera que deben incluirse en renta bruta comisiones generadas en venta de boletos; servicios de tramitación de pasaportes, permisos, etc.

• NO el costo del boleto aéreo […] éstos no constituyen ingresos […] y por lo tanto no los tiene que registrar ni declarar como gravables con el impuesto sobre las utilidades.”

DGT ENTIENDE COMO NO VIGENTES

Oficio DGT-1271-2007, se basa NIC 18:

• Caso de una empresa que se dedica al transporte internacional de carga, centrándose en los servicios de logística y conocimiento del mercado, y que subcontrata los servicios de transporte aéreo y marítimo, sin contar con los activos indispensables para prestar estos servicios subcontratados (barcos, camiones, aviones): no forman parte de sus ingresos gravables, sólo la comisión.

DGT ENTIENDE COMO VIGENTE

DGT-950-2004:

• Caso de una agencia de carga aérea internacional, donde su principal actividad es vender espacios para carga en las aerolíneas. Por lo que deben cobrar al usuario (exportador) el total de su envío, incluyendo flete aéreo y otros gastos de agencia (trámite documentos, transporte interno, etc.). El documento de respaldo para efectuar dicha facturación es la guía aérea de la aerolínea.

• Considera que al ser comisionista, su ingreso debería ser solamente la comisión más los otros gastos de agencia.

DGT ENTIENDE COMO VIGENTE

• Con cita de NIC 18:

• “no es procedente, tal como usted lo señala su representada, incluir la totalidad de los ingresos facturados como propios, por lo que esta Dirección está de acuerdo en que lo que su representada debe declarar son solo los ingresos por comisiones que reciba por las ventas de espacios aéreos más los otros ingresos por servicios que les facture al cliente exportador y que su representada lleve a cabo.

• Paradójicamente: ¡este oficio cita en su apoyo el 1379-2000!

A LA CENTRAL DE MEDIOS LE DICE QUE ESTÁ VIGENTE, PERO QUE SU SITUACIÓN NO ES LA DE UN COMISIONISTA, POR LO QUE NO LE APLICA: ¡tras haber dicho que “son comisiones”!

RESPUESTA DGT CONSULTA 2

• La DGT entiende que no debe inscribirse en el IGSV, porque no presta el servicio de publicidad (éste lo presta el medio de comunicación), sino un servicio de intermediación publicitaria.

• CONTRADICCIÓN:

• La base imponible en el IGSV es el precio de venta, que es el componente básico de la renta bruta en ISR.

• La DGT dice que el precio de venta del servicio de publicidad no corresponde a Central de Medios, sino al Medio de Comunicación.

• Sin embargo, lo pagado por la empresa X por servicio de publicidad sí es renta bruta de Central de Medios.

CASO DE COMISIÓN POR COMERCIALIZACIÓN DE PRODUCTOS Y

SERVICIOS DGT-780-2016

HECHOS Y ANTECEDENTES

• Consultante tiene contrato para comercialización y distribución de productos y servicios, cobra una comisión

por comercialización del 12%

CONSULTA

• Si la composición de la renta bruta para efectos de determinación del impuesto de renta son los ingresos por

comisiones derivados de la comercialización y distribución de productos y/o servicios, excluyendo los ingresos por las

ventas a nombre propio y por cuenta ajena.

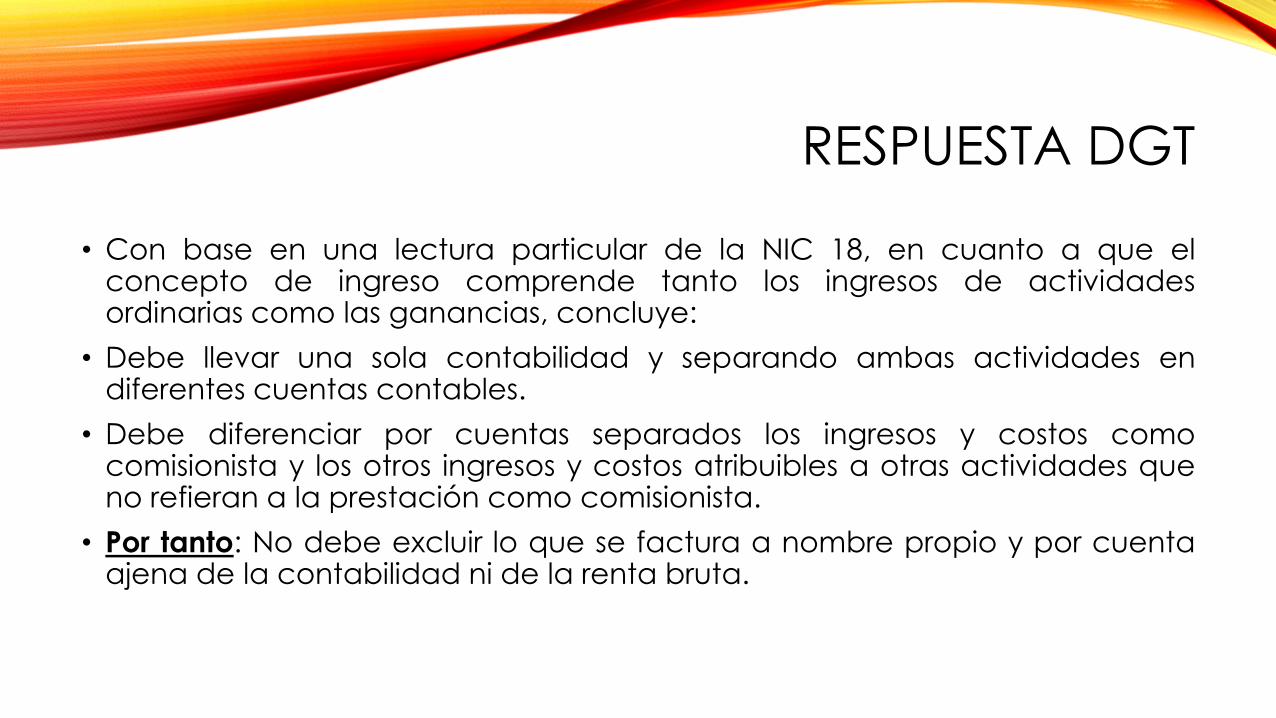

RESPUESTA DGT

• Con base en una lectura particular de la NIC 18, en cuanto a que el concepto de ingreso comprende tanto los ingresos de actividades ordinarias como las ganancias, concluye:

• Debe llevar una sola contabilidad y separando ambas actividades en diferentes cuentas contables.

• Debe diferenciar por cuentas separados los ingresos y costos como comisionista y los otros ingresos y costos atribuibles a otras actividades que no refieran a la prestación como comisionista.

• Por tanto: No debe excluir lo que se factura a nombre propio y por cuenta ajena de la contabilidad ni de la renta bruta.

CASOS JUDICIALES RECIENTES MVC

PATENTES MUNICIPALES/ INGRESO A NOMBRE PROPIO, PERO POR CUENTA AJENA

• Una compañía recibe cosechas de café directamente de sus productores, los industrializa y distribuye, en razón de lo cual recibe una comisión del 9% de los ingresos por ventas y el resto corresponde a los productores.

• La compañía lleva a cabo sus labores en San Ramón y para ello ha obtenido una patente municipal e dicha localidad.

• A estos efectos, la Ley 7591 de la Municipalidad de San Ramón establece lo siguiente:

“Articulo 3.- Factores determinantes de la imposición- Establencense como factores determinantes de la imposición la renta liquida gravable y los ingresos brutos anuales que perciban las personas físicas o jurídicas afectas al impuesto, durante el período fiscal anterior al año que se grava. Se entiende por renta liquida gravable la que se aplica para el cobro del impuesto sobre la renta. Los ingresos brutos no incluyen lo recaudado por el impuesto sobre las ventas. En el caso de establecimientos financieros y de correduría de bienes muebles e inmuebles, se consideran ingresos brutos los percibidos por comisiones e intereses.”

• A juicio de la contribuyente, según el artículo 3 de la citada normativa, los ingresos brutos que conforman la base imponible del impuesto de patente municipal están conformados únicamente por ese 9% de las ventas que recibe como comisión, pues el resto de lo facturado es propiedad de los productores de café.

• Por su parte, la Municipalidad considera que los ingresos brutos deben guardar relación con lo declarado como renta bruta a efectos del impuesto sobre la renta, por lo que la base imponible del impuesto debe ser la totalidad de los montos facturados por la empresa, excluyendo lo recaudado por el impuesto sobre las ventas.

DECISIÓN: FALLO 104-2015-VIII DEL TCA

1. Lleva la razón la empresa demandante, pues en este caso se debió aplicar el último párrafo del artículo 3 de la Ley 7591:

“En el caso de establecimientos financieros y correduría de bienes muebles e inmuebles, se consideran ingresos brutos los percibidos por comisiones e intereses.”

Al considerarse que la empresa realiza una especie de actividad de correduría de bienes muebles.

2. “Así …, la condición de comisionista se adquiere por la realización de actos de comercio de manera profesional, en nombre propio, pero por cuenta ajena.”

3. Se consideran como ingresos brutos los percibidos por comisiones e intereses y no otros como lo consideró la Municipalidad de San Ramón al tomar como parámetro la declaración de renta; contraviniendo así el principio de legalidad que regula las patentes en el Cantón de San Ramón.

INGRESOS GRAVABLES

GRAVAMEN DE LOS FIDEICOMISOS

• DGT-795-2016: “En el caso de los Fideicomisos, el impuesto sobre la renta refiere como supuesto o condición para gravar sus rentas, las que surjan producto de las utilidades que se obtengan al realizar una actividad económica, en la que su razón de negocio sea lucrar o beneficiarse, es decir la puesta en marcha de una actividad empresarial que pretende obtener un beneficio económico propio (lucro)

• DGT-790-2016: “Los fideicomisos del Fondo Social Migratorio y del Fondo Social de Migración consultados, no son contribuyentes del impuesto sobre la renta, por cuanto los recursos de estos son destinados a fortalecer sistemas públicos, los cuales son sin ánimo de lucro”

LEY DE LUCHA CONTRA EL FRAUDE FISCAL NO. 19.245

TEMA 18 (ADICIONAL)

Dr. Adrián Torrealba

ART. 1:INFORMACIÓN CLIENTES DE ENTIDADES FINANCIERAS

• Acceso por la AT de información de datos relativos a identidad, personas físicas o jurídicas con cuentas bancarias suministrados a la SUGEF por las entidades financieras,

• No acceso así a la información financiera

• Deber de confidencialidad

ART 3 CASAS DE ESTANCIA TRANSITORIA

Cualquier arrendamiento de bienes inmuebles de uso habitacional por periodos menores a un mes se consideran afectos al IGSV, según inciso CH) del artículo 1 de la LIGSV

ARTÍCULO 4, SOBRE MEDIOS

ALTERNATIVOS DE PAGO

• Se dispone que cualquier persona física con actividad lucrativa que preste servicios al público debe aceptar como medio de pago tarjetas de crédito o débito o cualquier otro medio electrónico o no, en donde exista una institución financiera que le garantice al comerciante la acreditación del dinero a su favor.

• Se busca así fomentar los medios de pago que facilitan el control tributario, lo que es de aplaudir.

REGISTRO DE ACCIONISTAS Y BENEFICIARIOS FINALES (ARTS. 5 SS)

• Obligación de informar por parte de personas jurídicas o estructuras jurídicas, por suministro (registro) ante el BCCR, los accionistas y beneficiarios finales que tengan un participación sustantiva

• Beneficiario final o efectivo:

• “persona física que ejerce una influencia sustantiva o control, directo o indirecto, sobre la persona jurídica o estructura jurídica de manera que: cuente con la mayoría de voto de los accionistas o socios, tenga el derecho a designar o cesar a la mayor parte de los órganos de administración, dirección o supervisión, o que posean la condición de control de esa empresa en virtud de sus estatutos.”

REGISTRO DE ACCIONISTAS Y BENEFICIARIOS FINALES (ARTS. 5 SS)

• Control indirecto:

• “tener control sobre personas jurídicas que finalmente tienen participación en la persona jurídica o estructura jurídica nacional,y el directo la posibilidad de tener acciones o participaciones suficientes para controlar la persona jurídica o estructura jurídica nacional, y el directo la posibilidad de tener acciones o participaciones suficientes para controlar la persona jurídica o estructura jurídica nacional.”

• Presunción de que el beneficiario final es el administrador.

REGISTRO DE ACCIONISTAS Y BENEFICIARIOS FINALES (ARTS. 5 SS)

• Participación sustantiva:

• “tenencia de acciones y participaciones en un porcentaje igual o mayor que a estos efectos fijará reglamentariamente el Ministerio de Hacienda, en atención a parámetros internacionales, y dentro de un rango del 15% al 25% de participación con respecto al capital total de la persona jurídica o estructura jurídica”

• Deber formal de carácter anual o bien cuando algún accionista iguale o supere el límite dicho.

REGISTRO DE ACCIONISTAS Y BENEFICIARIOS FINALES (ARTS. 5 SS)

• Obligación de fideicomisos (art. 6), excepto los públicos: objeto del contrato, fideicomitente, fiduciario, beneficiarios.

• Obligaciones de entidades sin fines de lucro: objetivo actividades, miembros directores, cuerpo gerencial, detalle de ingresos y egresos, registros e identificación de los donantes y de los destinatarios o beneficiarios de sus contribuciones o donaciones hasta la persona física, que sean iguales a un salario base, e identificación de estructuras compuestas por organizaciones afiliadas.

REGISTRO DE ACCIONISTAS Y BENEFICIARIOS FINALES (ARTS. 5 SS)

• Entidades Financieras supervisadas por SUGEF, SUGEVAL O SUPEN no están obligados en relación con sus depositantes.

• Información conservada por los obligados por mínimo 5 años, incluso después de terminada la relación de negocios, servicios y de otra naturaleza.

REGISTRO DE ACCIONISTAS Y BENEFICIARIOS FINALES (ARTS. 5 SS)

• Información:

• a)Identificación de accionistas y otras participaciones sustantivas, composición accionaria.

• Información sobre propiedad de acciones o cuotas de capitales sociales de empresas no domiciliadas que tengan participación sustantiva de entidad domiciliada en Costa Rica, aunque acciones sean al portador.

• EXCEPCIÓN: Sociedades cuyas acciones cotizan en Bolsa

REGISTRO DE ACCIONISTAS Y BENEFICIARIOS FINALES (ARTS. 5 SS)

• El Banco Central sería el depositario o custodio de la información, bajo el supuesto de que ahí está más segura. No obstante, debe compartirla con la Administración Tributaria, cuando hay causas legítimas

• Se incluye un régimen de sanciones a funcionarios que hagan mal uso de la información.

• Debe controlar accesos de la AT

• Garantizar: integridad, confiabilidad, confidencialidad, trazabilidad y definición pistas de auditoría.

• Creación de Dirección de Asuntos Internos de la AT

REGISTRO DE ACCIONISTAS Y BENEFICIARIOS FINALES (ARTS. 5 SS)

• Causas legítimas:

• En casos de procedimientos de control tributario intensiva y extensiva.