seguros promotor3 banca comercial abr 05

DESCRIPTION

Seguros bancariosTRANSCRIPT

Seguros para Seguros para la la

ConstrucciónConstrucción

2

ÍndiceLey de Ordenación de la Edificación L.O.E.

Seguro de Garantía Decenal de Daños.

Seguro “Todo Riesgo Construcción” T.R.C.

Otros Seguros.

Resumen.

3

L.O.E.L.O.E.Ley de Ordenación de la Ley de Ordenación de la

EdificaciónEdificación

4

Ley 38/1999 de 5/11/99 de Ordenación de la Edificación (L.O.E)

Regula el proceso de la edificación.

Fija las obligaciones y responsabilidades de todos los intervinientes.

Define las garantía a cubrir a los usuarios:

Definición de requisitos básicos de la edificación

Establecimiento de los seguros obligatorios pertinentes.

La Ley de Ordenación de la Edificación OBJETIVOS DE LA L.O.E.

5

Art. 17. Responsabilidad civil de los agentes

Art. 19. Garantías por daños materiales ocasionados por vicios o defectos de la construcción:

A)A) GARANTÍA ANUAL.GARANTÍA ANUAL.

B)B) GARANTÍA TRIENAL.GARANTÍA TRIENAL.

C)C) GARANTÍA DECENAL.GARANTÍA DECENAL.

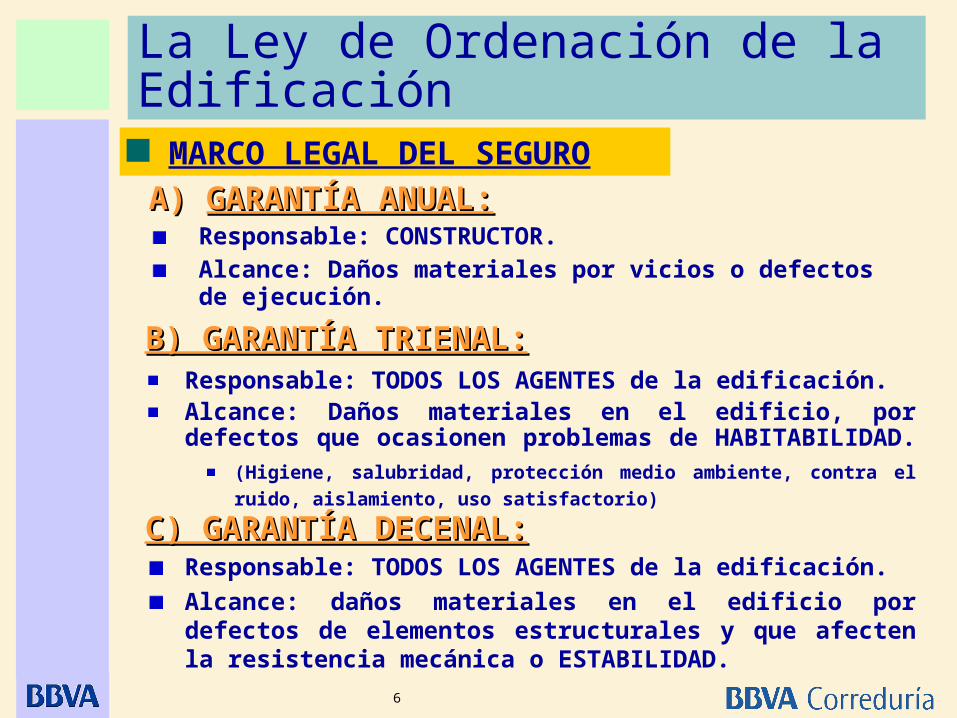

La Ley de Ordenación de la Edificación MARCO LEGAL DEL SEGURO

6

MARCO LEGAL DEL SEGURO

A) A) GARANTÍA ANUAL:GARANTÍA ANUAL: Responsable: CONSTRUCTOR.Alcance: Daños materiales por vicios o defectos de ejecución.

La Ley de Ordenación de la Edificación

B) GARANTÍA TRIENAL:B) GARANTÍA TRIENAL: Responsable: TODOS LOS AGENTES de la edificación.Alcance: Daños materiales en el edificio, por defectos que ocasionen problemas de HABITABILIDAD.

(Higiene, salubridad, protección medio ambiente, contra el ruido, aislamiento, uso satisfactorio)

C) GARANTÍA DECENAL:C) GARANTÍA DECENAL: Responsable: TODOS LOS AGENTES de la edificación.Alcance: daños materiales en el edificio por defectos de elementos estructurales y que afecten la resistencia mecánica o ESTABILIDAD.

7

La Ley de Ordenación de la Edificación

ANUALANUAL TRIENALTRIENAL DECENALDECENAL

GARANTÍASGARANTÍAS

SEGUROSEGUROVOLUNTARIOVOLUNTARIO

•INCLUÍDOEN T.R.C.

SEGUROSEGUROVOLUNTARIOVOLUNTARIO

•OPCIÓN ENDECENAL

SEGUROSEGUROOBLIGATORIOOBLIGATORIO

8

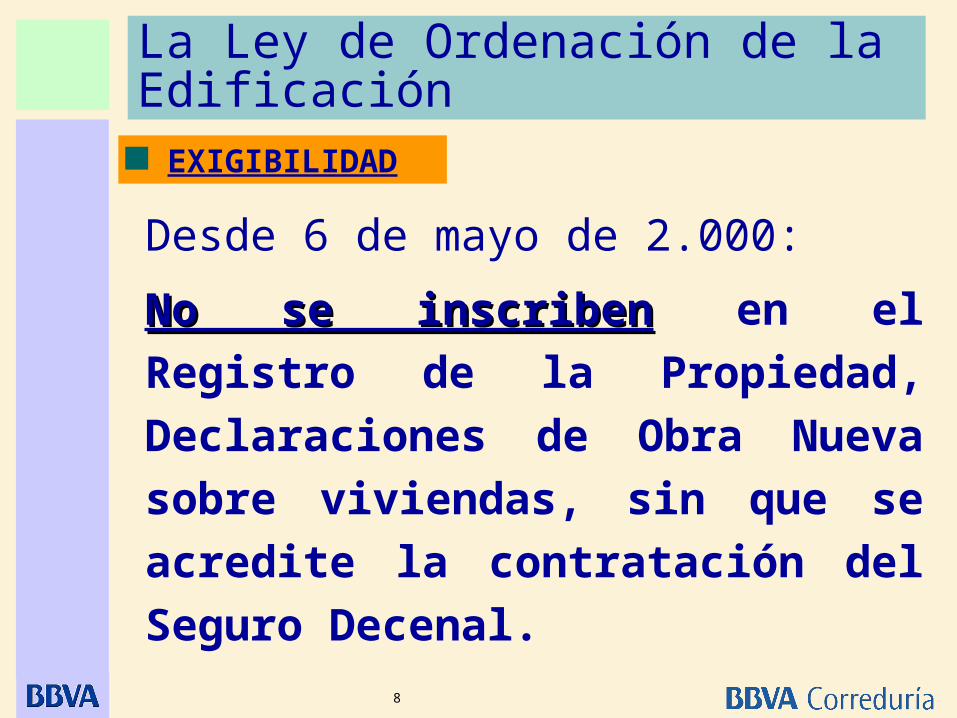

Desde 6 de mayo de 2.000:

No se inscribenNo se inscriben en el Registro de la Propiedad, Declaraciones de Obra Nueva sobre viviendas, sin que se acredite la contratación del Seguro Decenal.

EXIGIBILIDAD

La Ley de Ordenación de la Edificación

9

La Garantía Decenal no es exigible al autopromotor individual de una única vivienda unifamiliar para uso propio.

En el caso de producirse la transmisión inter-vivos en el plazo de diez años, el autopromotor queda obligado a la constitución de la garantía por el tiempo que reste para completar los diez años.

Tampoco es exigible en los supuestos de rehabilitación de edificios con destino principal de viviendas, con licencias anteriores al 6 mayo de 2000.

DESDE 1 DE ENERO DE 2.003DESDE 1 DE ENERO DE 2.003

La Ley de Ordenación de la Edificación

10

¿Quién puede ser el Tomador?

¿Quién debe ser Asegurado?

Promotor

Sucesivos adquirientes del edificio o de parte del mismo durante el tiempo de vigencia de la póliza.

Promotor Promotor - ConstructorConstructor por cuenta del Promotor

La Ley de Ordenación de la Edificación

11

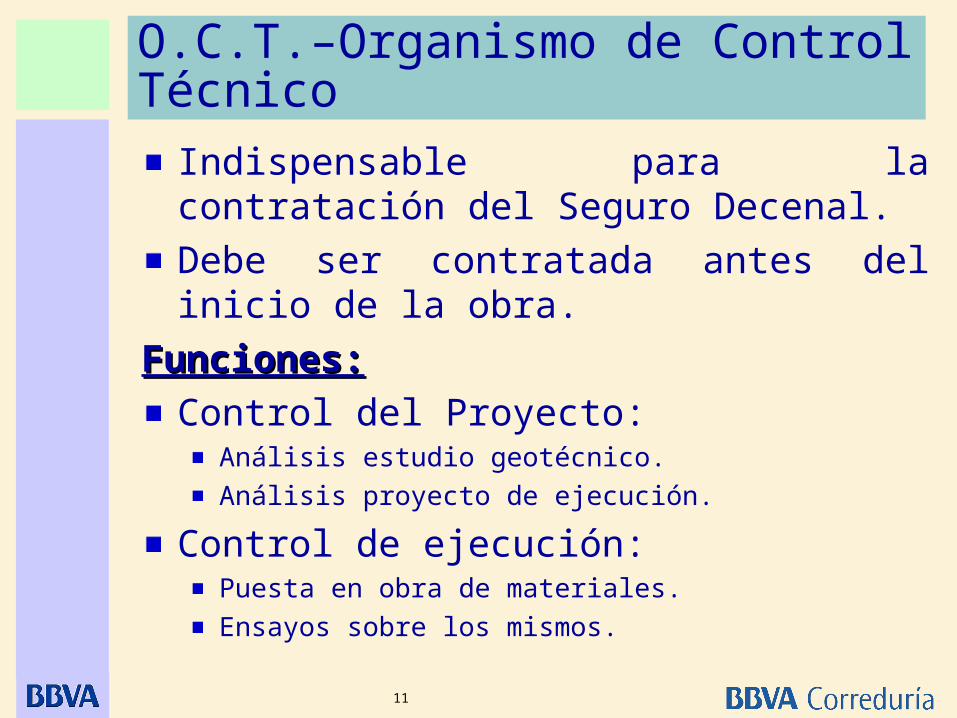

Indispensable para la contratación del Seguro Decenal.Debe ser contratada antes del inicio de la obra.

Funciones:Funciones:Control del Proyecto:

Análisis estudio geotécnico.Análisis proyecto de ejecución.

Control de ejecución:Puesta en obra de materiales.Ensayos sobre los mismos.

O.C.T.–Organismo de Control Técnico

Seguro BBVA Decenal

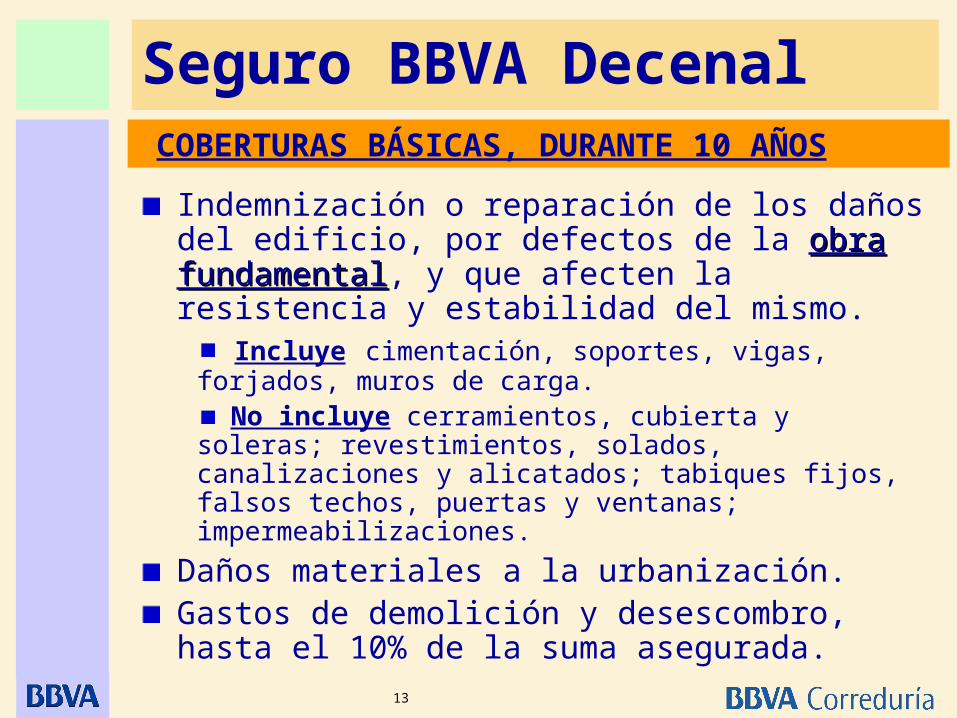

13

COBERTURAS BÁSICAS, DURANTE 10 AÑOS

Indemnización o reparación de los daños del edificio, por defectos de la obra fundamentalobra fundamental, y que afecten la resistencia y estabilidad del mismo.

Incluye cimentación, soportes, vigas, forjados, muros de carga.

No incluye cerramientos, cubierta y soleras; revestimientos, solados, canalizaciones y alicatados; tabiques fijos, falsos techos, puertas y ventanas; impermeabilizaciones.

Daños materiales a la urbanización.Gastos de demolición y desescombro, hasta el 10% de la suma asegurada.

Seguro BBVA Decenal

14

Cobertura de revalorización automática de capitales y franquicias (3,5% anual).

Impermeabilización cubiertas y fachadas, a 3 años.

Estabilidad de fachadas no portantes.

No recurso contra contratista principal.Obligatorio si promotor=constructor=contratista.

Seguro BBVA Decenal COBERTURAS OPTATIVAS

15

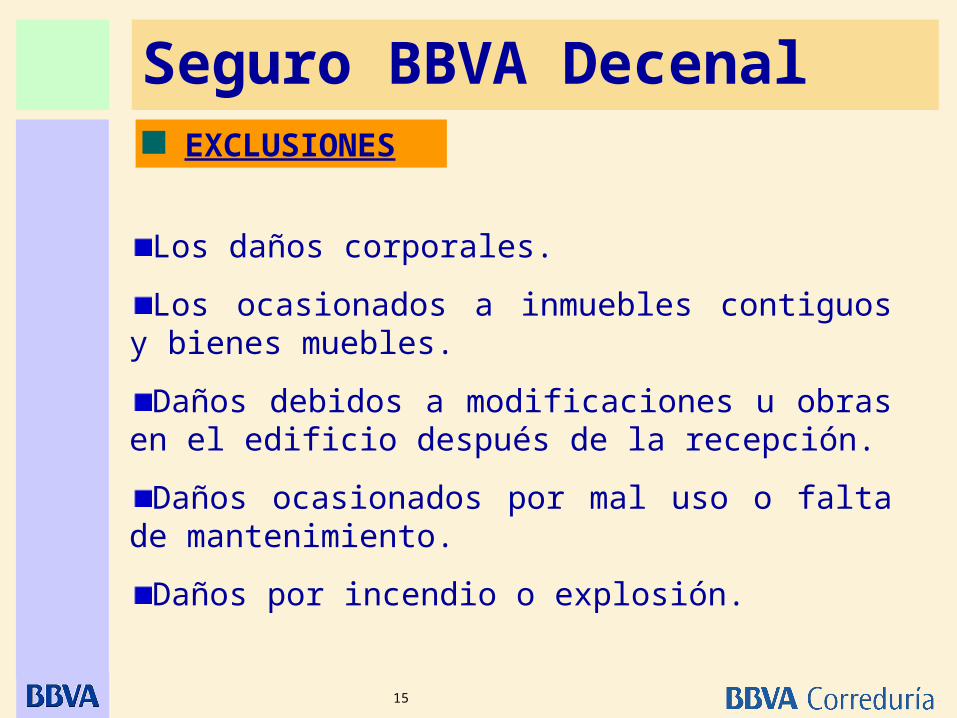

Los daños corporales.

Los ocasionados a inmuebles contiguos y bienes muebles.

Daños debidos a modificaciones u obras en el edificio después de la recepción.

Daños ocasionados por mal uso o falta de mantenimiento.

Daños por incendio o explosión.

Seguro BBVA Decenal EXCLUSIONES

Contratación Seguro Decenal

17

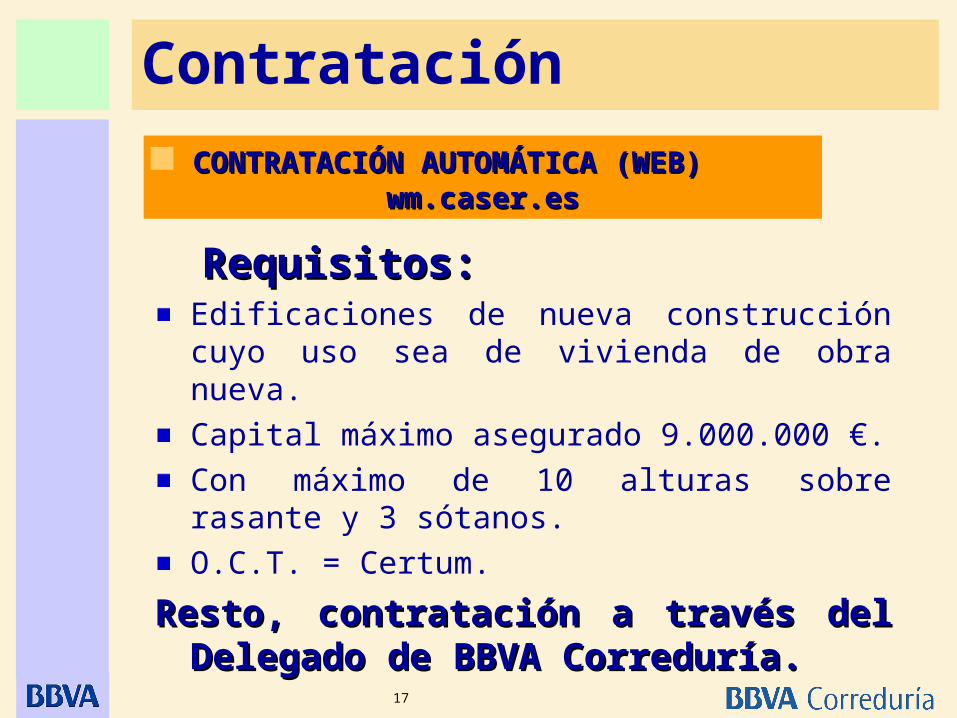

CONTRATACIÓN AUTOMÁTICA (WEB)CONTRATACIÓN AUTOMÁTICA (WEB)wm.caser.eswm.caser.es

Requisitos:Requisitos:Edificaciones de nueva construcción cuyo uso sea de vivienda de obra nueva.Capital máximo asegurado 9.000.000 €.Con máximo de 10 alturas sobre rasante y 3 sótanos.O.C.T. = Certum.

Resto, contratación a través del Resto, contratación a través del Delegado de BBVA Correduría.Delegado de BBVA Correduría.

Contratación

18

CALL CENTER 902.888.805CALL CENTER 902.888.805

Asesoramiento sobre Seguro Decenal.

Asesoramiento sobre contratación del producto.

Información sobre el estado de las pólizas.

Información sobre el estado de los expedientes de Certum.

BBVA Decenal

19

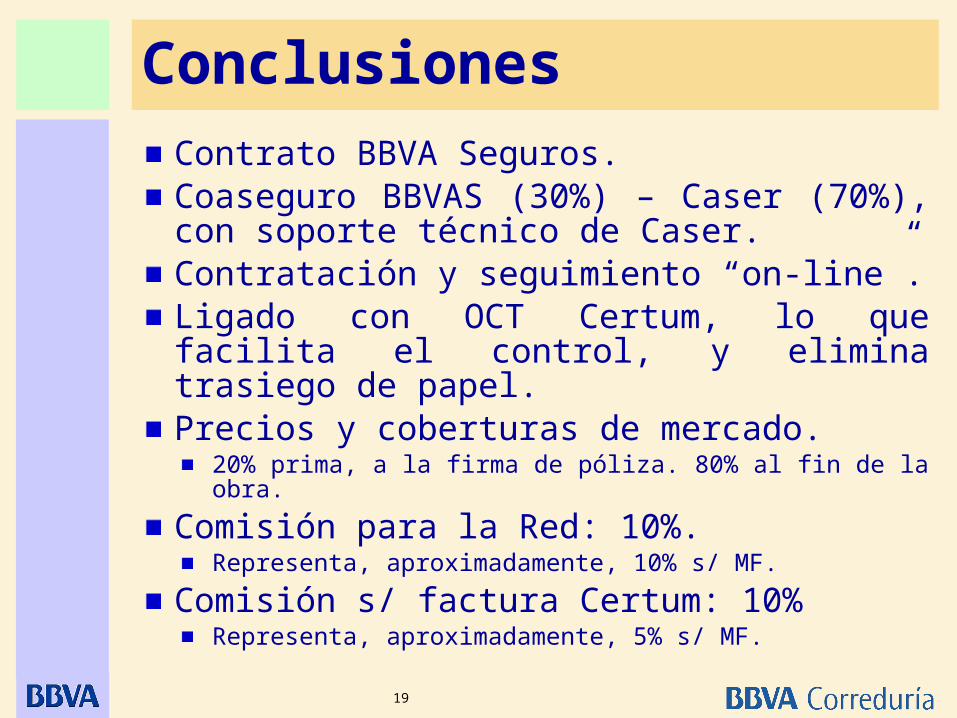

ConclusionesContrato BBVA Seguros.Coaseguro BBVAS (30%) – Caser (70%), con soporte técnico de Caser.Contratación y seguimiento “on-line”.Ligado con OCT Certum, lo que facilita el control, y elimina trasiego de papel. Precios y coberturas de mercado.

20% prima, a la firma de póliza. 80% al fin de la obra.

Comisión para la Red: 10%.Representa, aproximadamente, 10% s/ MF.

Comisión s/ factura Certum: 10%Representa, aproximadamente, 5% s/ MF.

Seguro BBVA-TRC“Todo Riesgo Construcción”

21

Características

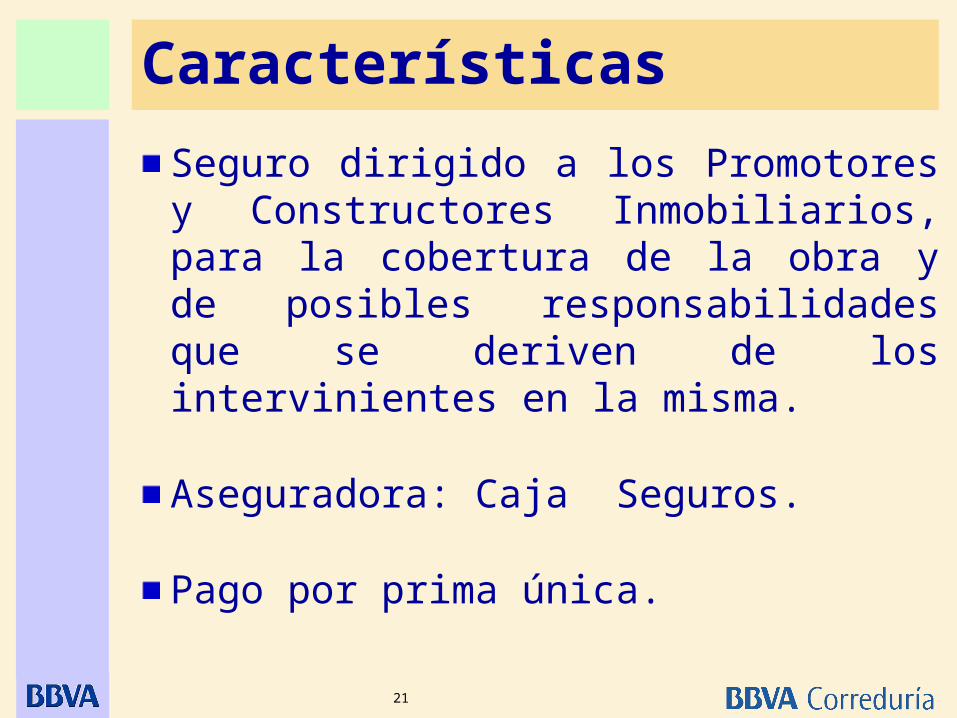

Seguro dirigido a los Promotores y Constructores Inmobiliarios, para la cobertura de la obra y de posibles responsabilidades que se deriven de los intervinientes en la misma.

Aseguradora: Caja Seguros.

Pago por prima única.

22

Coberturas

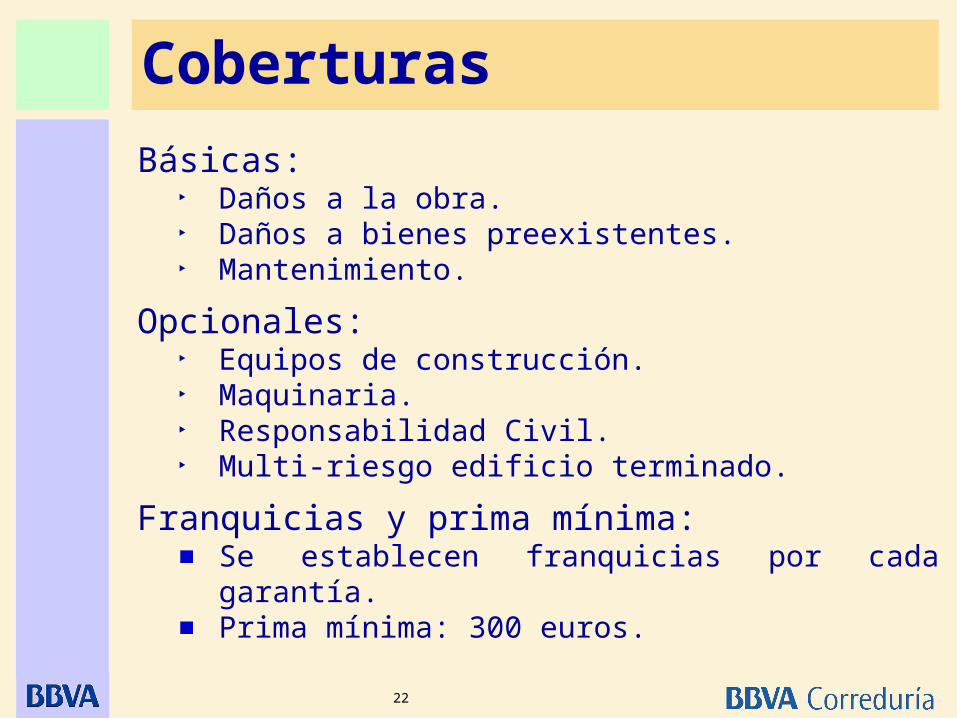

Básicas:‣ Daños a la obra.‣ Daños a bienes preexistentes.‣ Mantenimiento.

Opcionales:‣ Equipos de construcción.‣ Maquinaria.‣ Responsabilidad Civil.‣ Multi-riesgo edificio terminado.

Franquicias y prima mínima:Se establecen franquicias por cada garantía.Prima mínima: 300 euros.

23

Coberturas Básicas

-Daños a la obra por realización de trabajos de mantenimiento, o por causa origen en la ejecución.

Periodo MantenimientoPeriodo MantenimientoDoce meses desde la finalización de la obra.

Daños a los bienes Daños a los bienes PreexistentesPreexistentes:En ampliación o rehabilitación, daños a los bienes existentes antes de la ejecución de la obra.

-Riesgos convencionales: Incendio, daños por agua, etc.-Riesgos de fuerza mayor o de la naturaleza.

-Riesgos inherentes a la ejecución de la obra.

-Otros Gastos: bomberos, desescombro.

Daños a la obraDaños a la obra: Daños que sufra la propia obra durante su ejecución.

24

Coberturas Opcionales

Equipos de Construcción:Puentes auxiliares, drenajes, desagües, instalaciones de conducción, armaduras, herramientas, andamiajes, etc.

Obra en recinto cerrado y vigilado 24 horas.

Maquinaria:Excavadoras, carretillas elevadoras, grúas ...

Excluidos daños internos, mecánicos y/o eléctricos, además de R.C. circulación.

25

Coberturas Opcionales

Responsabilidad CivilResponsabilidad CivilR.C. Extracontractual

Reclamaciones por daños a 3os. derivados de la ejecución de la obra. No cubre obligaciones del contrato entre Promotor y Constructor.

R.C. CruzadaReclamaciones por daños corporales que se causen los subcontratistas entre sí.Sólo si se contrata la RC Extracontractual.

R.C. PatronalReclamaciones por daños corporales de los trabajadores en alta en Seguridad Social, al servicio del Asegurado, por accidentes de trabajo.Sólo si se contrata la RC Cruzada.

Prioritaria su contratación, para evitarproblemas al Cliente, y al Banco.

26

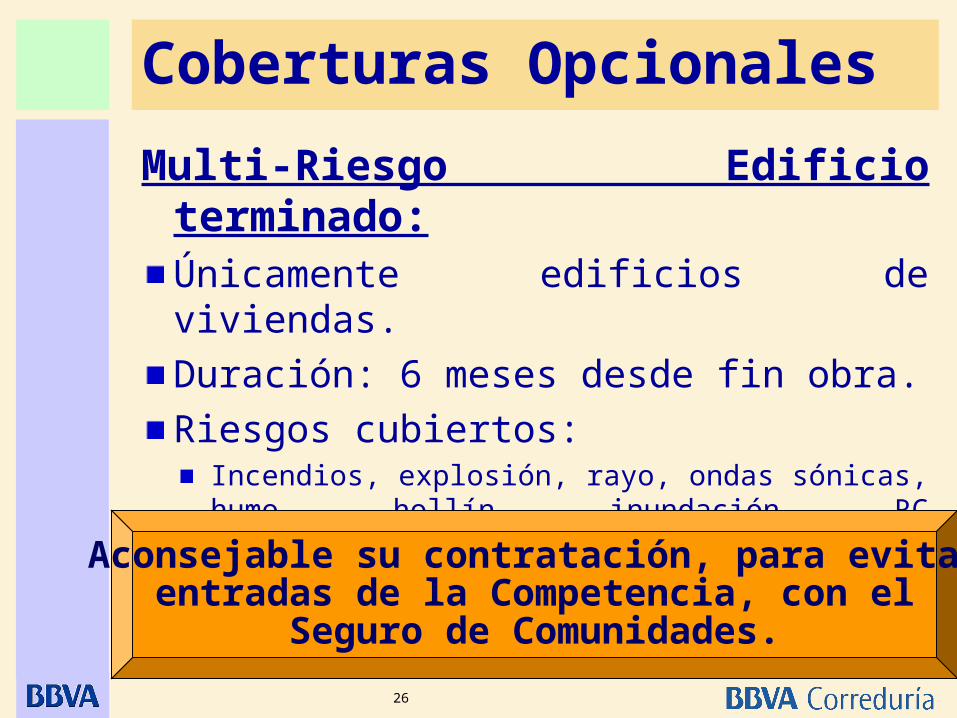

Coberturas Opcionales

Multi-Riesgo Edificio terminado:Únicamente edificios de viviendas.Duración: 6 meses desde fin obra.Riesgos cubiertos:

Incendios, explosión, rayo, ondas sónicas, humo, hollín, inundación, RC inmobiliaria ...Equivalente a un seguro de “continente”. Aconsejable su contratación, para evitar

entradas de la Competencia, con elSeguro de Comunidades.

27

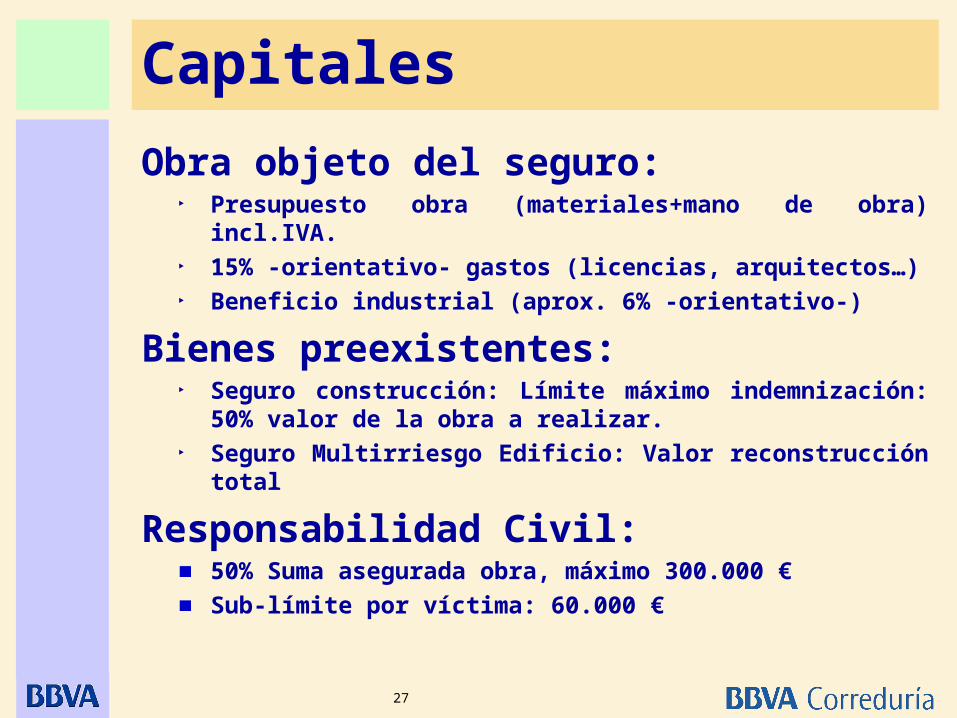

Capitales

Obra objeto del seguro:‣ Presupuesto obra (materiales+mano de obra)

incl.IVA.‣ 15% -orientativo- gastos (licencias, arquitectos…)‣ Beneficio industrial (aprox. 6% -orientativo-)

Bienes preexistentes:‣ Seguro construcción: Límite máximo

indemnización: 50% valor de la obra a realizar.‣ Seguro Multirriesgo Edificio: Valor reconstrucción

total

Responsabilidad Civil:50% Suma asegurada obra, máximo 300.000 €Sub-límite por víctima: 60.000 €

28

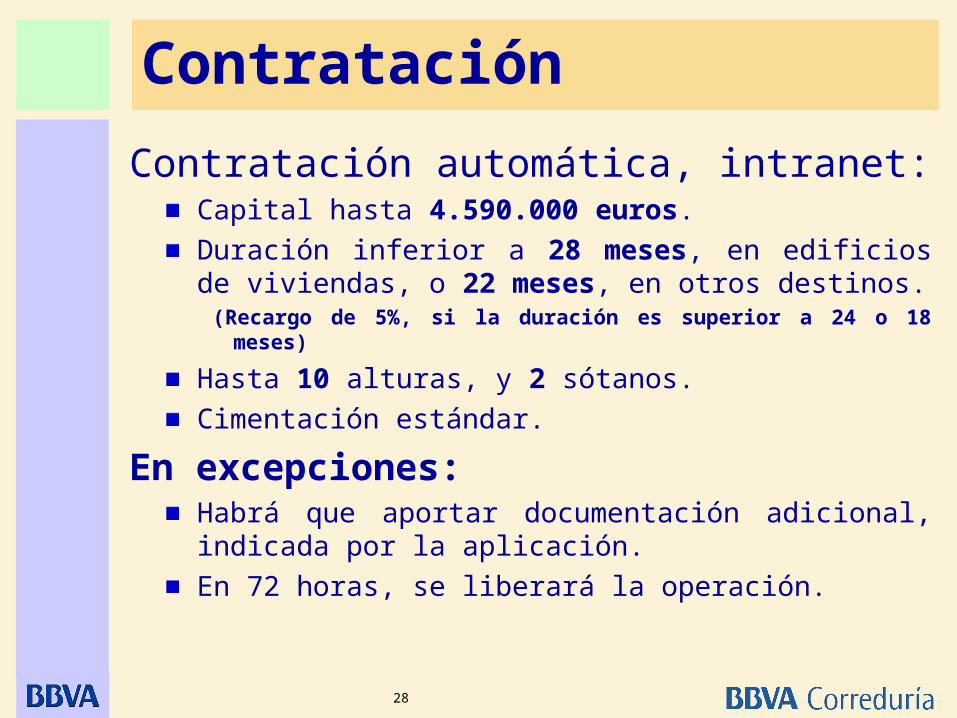

Contratación automática, intranet:Capital hasta 4.590.000 euros.Duración inferior a 28 meses, en edificios de viviendas, o 22 meses, en otros destinos.

(Recargo de 5%, si la duración es superior a 24 o 18 meses)

Hasta 10 alturas, y 2 sótanos.Cimentación estándar.

En excepciones:Habrá que aportar documentación adicional, indicada por la aplicación.En 72 horas, se liberará la operación.

Contratación

29

Contratación

La contratación de este Seguro, se realiza a través de la “intranet” de BBVA Seguros.http://metis.bbvaseguros.igrupobbva

Para acceder, hay que indicar “usuario”, y una “password” que se facilitará a cada uno de los gestores.

La aplicación permite tanto contratar o hacer simulaciones, imprimir proyecto y póliza, así como el seguimiento de las operaciones.

30

Conclusiones

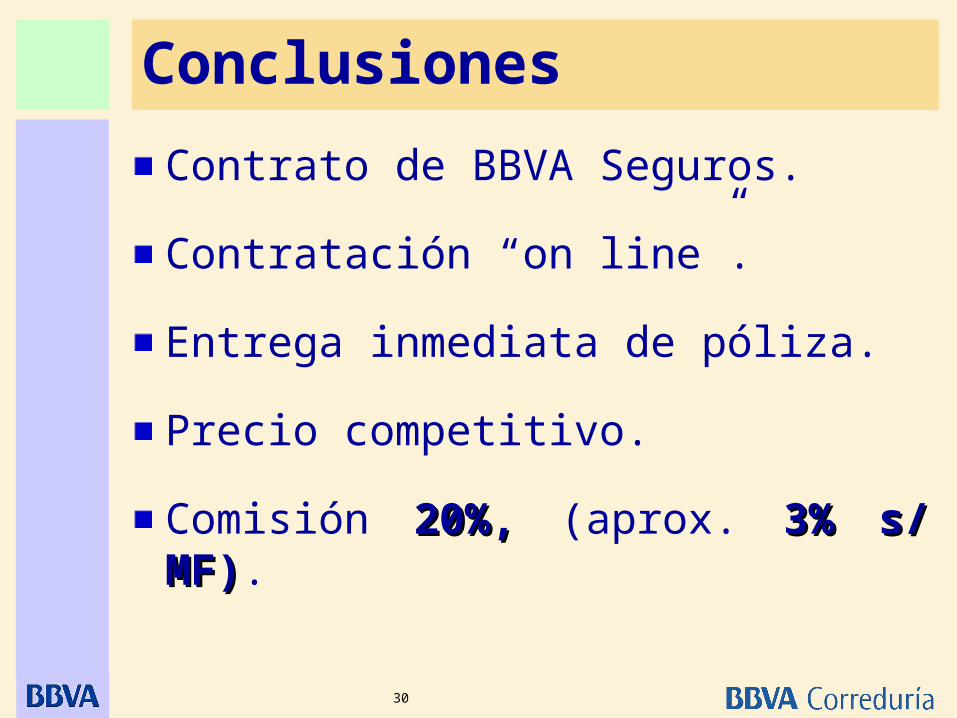

Contrato de BBVA Seguros.

Contratación “on line”.

Entrega inmediata de póliza.

Precio competitivo.

Comisión 20%, 20%, (aprox. 3% s/ MF)3% s/ MF).

Otros Seguros

32

Seguro Key Man

Seguro que protege el préstamo ante el fallecimiento o invalidez del Empresario u “hombre clave” de la Empresa.

En Key Man Plus, sólo fallecimiento.

Precios muy competitivos, siempre inferiores al 1% del capital.Gasto deducible.Compensación: 50% en OPO’s.

33

Seguro de Afianzamiento

Seguro que protege al comprador ante el posible incumplimiento del contrato mercantil por el promotor.

Alternativa al aval bancario.

Muy competitivo en precios.De 0,6% a 1,2% anual.

Comisión: En función del pacto entre Caja y compañía de Seguros.

Resumen

35

ResumenEn Promoción Inmobiliaria, los seguros son indisolubles del Préstamo, siendo incluso obligatorios, como en el caso del Seguro Decenal.Son una importante fuente de ingresos, complementando estas operaciones de rentabilidad limitada.Su gestión por la Caja supone una ayuda al Promotor, sobre todo cuando no tiene gran dimensión o experiencia.Es básica la gestión del seguro, y de la OCT, desde el primer momento de la obra.

36

ResumenEn este perfil de Cliente, debemos llegar a conseguir el 100% de aseguramiento, en productos de la Caja, tanto T.R.C., como Decenal, así como en la contratación del servicio de OCT.

La Caja podría aplicar distinta política de precios en base a la vinculación en seguros, por lo que su contratación será más rentable para el Cliente.

Estos seguros tienen un proceso lento de contratación, por lo que para llevarlos a buen término hay que estar presentes en todo el seguimiento de los mismos.