seguridad social, seguros y planes de...

TRANSCRIPT

© 2015 Instituto Europeo de Posgrado

Seguridad Social, Seguros y Planes de Pensiones —

Seguridad Social, Seguros y Planes de Pensiones. Nivel Medio. Resumen

Seguridad Social, Seguros y Planes de Pensiones. Nivel Medio. Resumen

INSTITUTO EUROPEO DE POSGRADO 2015 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

1

Contenido

1 El Sistema de Reparto de la Seguridad Social 3

1.1 ¿Cómo se Financia la Seguridad Social para Pagar las Pensiones de los Jubilados? ................................................................................................................................ 3

1.2 Cálculos Actuales de las Prestaciones .................................................................................... 3

1.3 Reforma Sistema Seguridad Social – Julio 2011 ..................................................................... 4

2 Planificación Financiera 4

2.1 Fases del Proceso de Planificación Financiera ....................................................................... 4 3 Fundamentos Técnicos del Seguro 5

3.1 Introducción al Concepto de Seguro ........................................................................................ 5 3.2 El Seguro .................................................................................................................................. 6

3.2.1 ¿Qué es un Seguro? y ¿Cómo Funciona? .................................................................... 6 3.2.2 Elementos del Seguro .................................................................................................... 7

4 Aspectos Legales e Institucionales 8

4.1 Entidades que Intervienen en la Actividad Aseguradora ......................................................... 8 4.1.1 Entidades Aseguradoras Privadas ................................................................................. 8

4.1.2 Consorcio de Compensación de Seguros ..................................................................... 9 4.1.3 Dirección General de Seguros (DGS) ............................................................................ 9

4.2 Distribución del Riesgo Soportado: El Reaseguro y El Coaseguro ......................................... 9 4.3 Tipología y Características de los Seguros Privados............................................................... 9

4.3.1 Seguros de Daños a los Bienes ..................................................................................... 9

5 Seguros de Vida 11

5.1 Características de los Seguros de Vida ................................................................................. 12 5.2 Tipos de Seguros de Vida ...................................................................................................... 12

5.2.1 Seguros de Riesgo ....................................................................................................... 12 5.2.2 Seguros de Ahorro ....................................................................................................... 12

5.2.3 Seguros Mixtos ............................................................................................................ 12

5.3 Otros Aspectos a Tener en Cuenta ........................................................................................ 13 5.3.1 ¿Qué es la Provisión Matemática? .............................................................................. 13 5.3.2 ¿Qué son los Valores Garantizados? .......................................................................... 13

5.3.3 ¿Qué son los Seguros Complementarios? .................................................................. 13

5.4 Otros Seguros de Vida ........................................................................................................... 14 5.4.1 Unit Linked ................................................................................................................... 14

5.4.2 Variable Annuities ........................................................................................................ 14 5.4.3 Planes de Previsión Asegurado (PPA): ....................................................................... 14

Seguridad Social, Seguros y Planes de Pensiones. Nivel Medio. Resumen

INSTITUTO EUROPEO DE POSGRADO 2015 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

2

5.4.4 Planes de jubilación: .................................................................................................... 15

5.4.5 Planes individuales de ahorro sistemático (PIAS): ...................................................... 15

6 Planes de Pensiones 15

6.1 Nociones Preliminares ........................................................................................................... 15 6.1.1 ¿Qué es un Plan de Pensiones? ................................................................................. 15 6.1.2 ¿Qué es un Fondo de Pensiones? .............................................................................. 15

6.1.3 ¿Para qué Sirven los Planes de Pensiones?............................................................... 15

6.1.4 Elementos Personales de un Plan de Pensiones ........................................................ 15

6.2 Modalidades de Planes de Pensiones ................................................................................... 16 6.2.1 En Función del Promotor y los Partícipes .................................................................... 16

6.2.2 En Función del Régimen de Aportaciones y Prestaciones .......................................... 16

6.2.3 En Función de la Orientación Inversora del Fondo de Pensiones al que se Adscribe el Plan ........................................................................................................... 17

6.3 Principios Rectores de los Planes de Pensiones ................................................................... 17 7 Tipos de Planes de Pensiones 17

7.1 Aportaciones, Derechos Consolidados y Tipos de Planes .................................................... 17 7.1.1 ¿Cómo Funciona un Plan de Pensiones? ................................................................... 18 7.1.2 ¿Cómo se Realizan las Aportaciones a los Distintos Tipos de Planes? ..................... 18

7.1.3 ¿Cómo se Devuelven las Cantidades Aportadas en Exceso a los Planes? ............... 19

7.1.4 ¿Qué Ocurre con las Aportaciones Efectuadas por Personas Jubiladas? .................. 19

7.1.5 ¿Qué Tipos de Fondos Existen? ................................................................................. 19

7.1.6 ¿Qué son los Derechos Consolidados?, ¿Pueden los “Partícipes” Movilizarlos? ................................................................................................................ 19

7.2 Gestora, Depositaria y Obligaciones de Información. ............................................................ 20 7.2.1 ¿Cuáles son las Funciones de las Entidades Gestoras y Depositarias? .................... 20

7.2.2 ¿Cuáles son los Mecanismos de Supervisión del Fondo? .......................................... 20

7.2.3 Obligación de Información a Partícipes ....................................................................... 20

7.3 Contingencias, Supuestos de Liquidez, Formas de Rescate y Movilización de Derechos ................................................................................................................................ 21

7.3.1 ¿Qué Contingencias y Supuestos Excepcionales de Liquidez Permiten Recibir la Prestación? .................................................................................................. 21

7.3.2 ¿Qué Modalidades Existen para Cobrar un Plan de Pensiones? ............................... 21

7.3.3 ¿Pueden los Beneficiarios del Plan Movilizar los Derechos Económicos que Tienen en el Mismo? .................................................................................................... 21

7.3.4 Especialidades de los planes de pensiones ................................................................ 21

Seguridad Social, Seguros y Planes de Pensiones. Nivel Medio. Resumen

INSTITUTO EUROPEO DE POSGRADO 2015 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

3

1 El Sistema de Reparto de la Seguridad Social

El régimen público de pensiones de la Seguridad Social fue creado en España con el objetivo de garantizar a todos los ciudadanos asistencia y prestaciones sociales ante determinadas situaciones de necesidad

Ejemplos: Jubilación, incapacidad temporal y permanente, viudedad y orfandad,

desempleo, asistencia sanitaria, etc.

1.1 ¿Cómo se Financia la Seguridad Social para Pagar las Pensiones de los Jubilados?

Sistema de reparto: Las cotizaciones de las generaciones actuales sirven para pagar las

pensiones de la generación anterior, compuesta por los que ya están jubilados.

¿Son y serán estas cotizaciones suficientes para financiar mi pensión de la Seguridad Social el día que me jubile?

• Presente: Con el nivel actual de cotizaciones se dispone de un nivel de ingresos

suficiente para pagar las pensiones de los jubilados y disponer de un excedente de

dinero en su cuenta de resultados.

• Futuro: Esta situación se habrá invertido.

• Situación invertida de la pirámide poblacional en un horizonte temporal de

unos 15 a 20 años debido, al aumento en el número de jubilados y a una

disminución en la tasa de natalidad.

• Incremento de la esperanza de vida. Los avances en la medicina, los

hábitos de vida y otros factores, están permitiendo que las personas tengan

una mayor esperanza de vida.

Estos dos factores apuntan a que el ratio de afiliados por pensionista podría descender desde el 2,1 actual hasta 1,5 trabajadores por jubilado mientras que el gasto en pensiones se podría multiplicar por 3.

1.2 Cálculos Actuales de las Prestaciones

Para calcular la base reguladora hay que dividir por 15 la suma de las bases de cotización que el trabajador tenga desde los 50 hasta los 64 años (incluido),

tomándose las de los 63 y 64 años en su valor nominal; las restantes (50 a los 62

años) se actualizan de acuerdo con la evolución que haya experimentado el Índice de Precios al Consumo.

Seguridad Social, Seguros y Planes de Pensiones. Nivel Medio. Resumen

INSTITUTO EUROPEO DE POSGRADO 2015 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

4

Al resultado obtenido se le aplica un %, que oscila entre el 50% y el 100%, en función del

número total de años cotizados. Con ello habrá calculado el importe de su pensión

validando siempre que no supera la pensión máxima (año 2013 es 35.673,65 €).

1.3 Reforma Sistema Seguridad Social – Julio 2011

El pasado 21 de Julio de 2011, el Congreso de los Diputados aprobó la Ley sobre la

actualización, adecuación y modernización del sistema de la Seguridad Social. Se da así el

primer paso, y es muy probable que no sea el último.

Los cambios más importantes reflejados en la nueva Ley son los siguientes:

a) Retraso de la edad de jubilación ordinaria.

b) Período de Cómputo.

c) Pensión a recibir en función del número de años cotizados.

d) Lagunas de cotizaciones.

e) Retraso de la jubilación anticipada.

f) Incentivos a la prolongación voluntaria de la vida laboral.

2 Planificación Financiera

La planificación financiera consistirá en diseñar una estrategia de ahorro e inversión que permita optimizar los recursos actuales, para poder mantener el nivel de vida durante la futura jubilación.

2.1 Fases del Proceso de Planificación Financiera

1. Fijación de Objetivos Personales

• ¿Para qué invierto?

• ¿Cuándo quiero conseguirlo?

El inversor deberá conocer cuándo quiere jubilarse y cuál es el nivel de vida que le

gustaría mantener a partir de ese momento.

2. Cuantificación de los Objetivos Personales: “Estimación Anual de la Cantidad a Consumir de su Patrimonio”: CAPITAL = INGRESOS - GASTOS

3. Situación financiera personal:

• Detallar el balance de situación: Activos – Pasivos.

Seguridad Social, Seguros y Planes de Pensiones. Nivel Medio. Resumen

INSTITUTO EUROPEO DE POSGRADO 2015 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

5

• Definir el flujo neto de caja (Ingresos – Gastos).

4. Comparar los objetivos con los recursos disponibles del inversor

• Calcular la rentabilidad esperada de la cartera actual de inversiones para el plazo

de inversión establecido.

• Determinar cómo evolucionaría el ahorro, suponiendo que se invierte el capital,

actual y futuro, sobrante sobre el importe necesario para alcanzar el objetivo del

gasto.

5. Plan de ahorro e inversión:

• Determinar si la composición de su cartera podría ser más eficiente. “Binomio

Riesgo & Rentabilidad”

• Analizar si los productos que componen la cartera del inversor son los adecuados, desde el punto de vista financiero y fiscal, para invertir su

patrimonio actual y sus flujos de caja futuros.

• Proyectar los flujos de caja futuros y su patrimonio actual en el escenario de inversión recomendado y analizar si son suficientes para alcanzar sus objetivos.

En caso contrario realizar análisis de sensibilidad.

6. Seguimiento y revisión periódica:

Como podemos observar, son múltiples los factores que intervienen en un proceso de planificación financiera y, en su mayoría, de difícil predicción.

Muchos de ellos afectan a circunstancias ajenas a la vida de las personas, como puede

ser el comportamiento de los mercados financieros, la evolución de los factores

macroeconómicos o las modificaciones fiscales que afectan al ahorro y a la inversión.

3 Fundamentos Técnicos del Seguro

3.1 Introducción al Concepto de Seguro

¿Para qué sirven los seguros?:

Para cubrir un riesgo, esto es “un hecho futuro, incierto, posible e independiente de la voluntad de las personas, que de tener lugar produce consecuencias no deseadas”.

Elementos del riesgo:

• Posible.

Seguridad Social, Seguros y Planes de Pensiones. Nivel Medio. Resumen

INSTITUTO EUROPEO DE POSGRADO 2015 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

6

• Incierto.

• Fortuito.

• De consecuencias económicas desfavorables

Clases de riesgo:

Según las consecuencias del riesgo:

• Personales.

• Materiales.

• Patrimoniales.

Según el carácter positivo o negativo de las consecuencias:

• Puros.

• Especulativos.

¿Qué podemos hacer frente al riesgo?:

El riesgo no se puede evitar pero si se pueden adoptar medidas de prevención y previsión para minimizar sus consecuencias.

Una medida de previsión es la contratación de un seguro de forma que se transfieren las consecuencias económicas negativas de los riesgos a una compañía de seguros.

A través de la ley estadística de los grandes números se compensará el coste de los

riesgos individuales acaecidos con el ingreso obtenido por el cobro de las primas pagadas

por el conjunto de tomadores que contrataron la póliza (colectivo asegurado con un riesgo

homogéneo).

3.2 El Seguro

3.2.1 ¿Qué es un Seguro? y ¿Cómo Funciona?

Es un contrato, instrumentalizado en una póliza, que cubre el riesgo al que está expuesto el asegurado. La persona que suscribe el contrato (tomador) abona una

determinada cantidad (prima) en la forma acordada y, a cambio, el asegurador se compromete a entregar al beneficiario la prestación garantizada en caso de producirse el riesgo o contingencia cubierta.

Seguridad Social, Seguros y Planes de Pensiones. Nivel Medio. Resumen

INSTITUTO EUROPEO DE POSGRADO 2015 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

7

3.2.2 Elementos del Seguro

3.2.2.1 Pers ona les

El asegurador. Es la persona jurídica que asume la cobertura del riesgo, en caso de acaecer, a cambio del cobro de un cierto precio llamado prima.

El tomador. Es la persona, física o jurídica, que solicita y contrata el seguro,

por cuenta propia o ajena, obligándose al pago de la prima al asegurador.

El asegurado. Es la persona sobre cuya salud, vida, bienes o derechos, recaerían las consecuencias negativas del riesgo que se asegura.

El beneficiario. Es la persona, física o jurídica, que tiene derecho a recibir la prestación convenida en el contrato.

3.2.2.2 Reales

El riesgo cubierto o interés asegurado. Aquel evento incierto pero probable que de acaecer produce pérdidas.

Que exista un interés asegurable.

Que exista un colectivo expuesto al mismo tipo de riesgo.

Que sea susceptible de valoración económica.

Que sea accidental.

Que sea un negocio lícito o actividad legal.

Que no produzca lucro al asegurado.

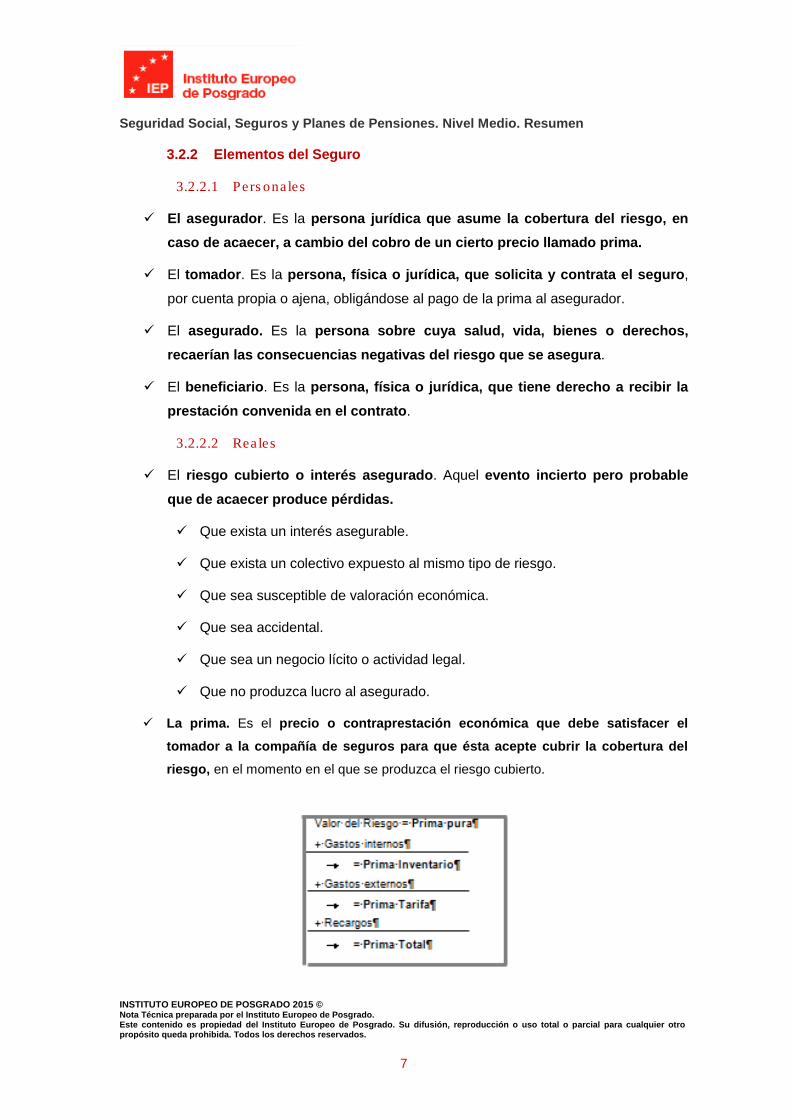

La prima. Es el precio o contraprestación económica que debe satisfacer el tomador a la compañía de seguros para que ésta acepte cubrir la cobertura del riesgo, en el momento en el que se produzca el riesgo cubierto.

Seguridad Social, Seguros y Planes de Pensiones. Nivel Medio. Resumen

INSTITUTO EUROPEO DE POSGRADO 2015 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

8

Clases de prima:

• Prima única.

• Prima periódica.

o Prima fraccionada.

o Prima fraccionaria.

La prestación:

Indemnización que el asegurador está obligado a abonar al beneficiario cuando se produce la contingencia cubierta. Existen distintas clases de prestaciones:

En función de la posibilidad de cuantificar el riesgo:

• Prestación plena.

• Prestación parcial.

En función de la modalidad de pago:

• Prestación económica: En forma de capital o en forma de renta (inmediata o

diferida/ temporal o vitalicia).

• Prestación en especie.

• Prestación de servicios.

3.2.2.3 Formales

Solicitud de seguro, proposición o propuesta de seguro, carta de garantía y la póliza.

4 Aspectos Legales e Institucionales

4.1 Entidades que Intervienen en la Actividad Aseguradora

Es esencial que el sector asegurador inspire confianza en los consumidores de

seguros, por esta razón, se establecen unas normas de funcionamiento de las

entidades que intervienen en la actividad aseguradora, con el objetivo de garantizar la seguridad de los consumidores de seguros.

4.1.1 Entidades Aseguradoras Privadas

Las entidades aseguradoras privadas han de adoptar una de las siguientes formas

jurídicas:

• Sociedades anónimas del seguro.

Seguridad Social, Seguros y Planes de Pensiones. Nivel Medio. Resumen

INSTITUTO EUROPEO DE POSGRADO 2015 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

9

• Mutualidades o mutuas de seguros y las cooperativas de seguros.

4.1.2 Consorcio de Compensación de Seguros

Entidad pública empresarial dependiente del Ministerio de Economía y Hacienda, que tiene

como principal misión salvar los intereses de los perjudicados cuando se producen

siniestros que no están cubiertos por el seguro privado. Las indemnizaciones se pueden

derivar de tres situaciones:

• De la ocurrencia de siniestros extraordinarios no asegurados en el seguro

privado.

Fenómenos de la naturaleza. Ejemplo: Inundaciones extraordinarias,

terremotos, maremotos, erupciones volcánicas, etc.

Riesgos derivados de hechos de carácter político o social. Ejemplo: Actos de

terrorismo, rebelión, motín, etc.

• De la imposibilidad de la compañía de seguros de hacer frente a sus obligaciones de pago por encontrarse en quiebra, suspensión de pagos, o proceso de auto liquidación.

• De la ocurrencia de siniestros no asegurados por un seguro privado.

4.1.3 Dirección General de Seguros (DGS)

La Dirección General de Seguros es el organismo de control público del sector asegurador.

4.2 Distribución del Riesgo Soportado: El Reaseguro y El Coaseguro

• El coaseguro permite que varias aseguradoras participen en la cobertura de un

mismo riesgo.

• El reaseguro es el seguro del seguro.

4.3 Tipología y Características de los Seguros Privados

4.3.1 Seguros de Daños a los Bienes

El objeto de cobertura es la pérdida o deterioro de elementos materiales. En este tipo de

seguros, a diferencia de los personales la prestación se ajusta exactamente al daño o

pérdida económica realmente sufrida por el asegurador. Ejemplos: Seguros de incendio,

seguros de mercancías transportadas, seguros de vehículos.

Seguridad Social, Seguros y Planes de Pensiones. Nivel Medio. Resumen

INSTITUTO EUROPEO DE POSGRADO 2015 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

10

4.3.1.1 Carac te rís ticas de los Seguros de Daños a Bienes

Tomador, asegurado y beneficiario suele coincidir en una misma persona.

Para determinar la cuantía de la prestación, es necesario distinguir tres tipos de situaciones:

1. El capital asegurado coincide con el interés asegurado (CA = IA)

A su vez, pueden darse dos situaciones:

• Que el siniestro afecte a la totalidad del interés asegurado:

Si el siniestro afecta a la totalidad del capital asegurado (VS = IA) la prestación coincide

con ambos valores y con el propio capital asegurado (P = VS = IA = CA).

• Que el siniestro solo afecte a una parte del mismo:

Si el siniestro afecta solo a una parte del capital asegurado (VS ‹ IA), la prestación coincide

con el valor siniestrado (P = VS) que es inferior al interés asegurado y al capital asegurado

(P = VS ‹ IA = CA).

2. El capital asegurado no coincide con el interés asegurado (CA ≠ IA)

• El sobreseguro se produce cuando el bien asegurado ha sido valorado por un valor superior al real (CA › IA). Si se produce un siniestro el asegurador solo

pagará el valor del daño efectivo

• El infraseguro se produce si en el momento de la producción del siniestro la suma asegurada es inferior al valor del interés (CA ‹ IA). Las primas que paga el tomador son inferiores a las que realmente corresponden para cubrir el interés asegurado, por lo que, en caso de producirse el siniestro, la aseguradora

solo cubre el siniestro en la proporción en que la prima cubre el bien.

3. Los seguros bajo fórmula de franquicia.

En este tipo de seguros se fija una cantidad (F) por debajo de la cual el asegurador no está obligado a realizar la prestación. En caso de producirse el siniestro, el

asegurador solo está obligado a realizar la prestación cuando el valor siniestrado supere el

límite fijado en la franquicia, siendo su importe la diferencia entre el valor siniestrado y la

franquicia (P = VS – F).

Seguridad Social, Seguros y Planes de Pensiones. Nivel Medio. Resumen

INSTITUTO EUROPEO DE POSGRADO 2015 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

11

4.3.1.2 Los Seguros Pa trimoniales

Esta modalidad de seguros cubre los riesgos relacionados con la reducción del patrimonio

de las personas.

Las figuras del tomador, asegurado y beneficiario pueden coincidir, aunque en

algunos de ellos (como en los de responsabilidad civil) el beneficiario es el tercero

perjudicado.

• Los seguros de responsabilidad civil.

• Los seguros de pérdidas de beneficios o de lucro cesante.

• Los seguros de crédito y de caución:

• Los seguros de crédito: cubren la insolvencia definitiva de los deudores del

tomador del seguro.

• En los seguros de caución el tomador del seguro es el deudor del beneficiario,

actuando este último como acreedor.

4.3.1.3 Seguros Pers ona les

Estos seguros cubren los riesgos que afectan a las personas y pueden diferenciarse en

tres grandes grupos:

1. Los seguros de accidentes.

2. Los seguros de enfermedad.

3. Los seguros de vida. Es una operación en la cual el asegurador, a cambio de

una prima (única o periódica), se obliga a entregar una prestación económica, en

forma de renta o capital, en caso de ocurrencia de unas eventualidades

(fallecimiento o supervivencia a una determinada edad), acaecidas a una persona

(asegurado), según se haya pactado en el contrato.

4.3.1.4 Seguros Privados Combinados o Multiries go

Ofrecen cobertura frente a varios riesgos de forma simultánea y en una sola póliza. Pueden

incluir coberturas de vida y coberturas patrimoniales.

5 Seguros de Vida

El seguro de vida es una operación en la cual el asegurador, a cambio de una prima

(única o periódica), se obliga a entregar una prestación económica, en forma de renta o capital, en caso de ocurrencia de unas eventualidades (fallecimiento o supervivencia

Seguridad Social, Seguros y Planes de Pensiones. Nivel Medio. Resumen

INSTITUTO EUROPEO DE POSGRADO 2015 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

12

a una determinada edad), acaecidas a una persona (asegurado), según se haya pactado en el contrato.

5.1 Características de los Seguros de Vida

• No aplicación del principio indemnizatorio: Debido a que no es posible

determinar un factor de comparación para medir el monto del perjuicio económico.

• Factores que influyen en el cálculo del precio del seguro de vida: Tablas de

mortalidad, rentabilidad de las inversiones, selección del riesgo, gasto.

• Edad del asegurado: El asegurado deberá tener una edad superior a los 14 años y

normalmente inferior a los 65 años.

5.2 Tipos de Seguros de Vida

5.2.1 Seguros de Riesgo

Son aquellos en los que la entidad aseguradora paga una suma al beneficiario en caso de fallecimiento del asegurado.

• Seguros de vida temporales.

• Seguros de vida permanentes (seguro de vida entera).

• Seguros de amortización.

• Seguros de capital y renta de supervivencia.

5.2.2 Seguros de Ahorro

Aquellos en los que la entidad aseguradora paga una suma al beneficiario en caso de que el asegurado viva a una determinada edad.

• Seguros de vida en forma de capital (seguros de capital diferido).

• Seguros de vida en forma de renta (seguros de renta): inmediata o diferida/

vitalicia o temporal.

5.2.3 Seguros Mixtos

Aquellos en los que la entidad aseguradora se compromete a abonar una cantidad al beneficiario si el asegurado fallece antes de una fecha fijada o, alternativamente, si sobrevive después de dicha fecha.

Seguridad Social, Seguros y Planes de Pensiones. Nivel Medio. Resumen

INSTITUTO EUROPEO DE POSGRADO 2015 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

13

5.3 Otros Aspectos a Tener en Cuenta

5.3.1 ¿Qué es la Provisión Matemática?

Garantizan el compromiso que las entidades aseguradoras han contraído con sus tomadores. Para que exista provisión matemática, es necesario que exista un seguro a plazo y que tenga prima nivelada.

La provisión matemática se calcula con las primas satisfechas por el tomador menos las realmente consumidas por el riesgo de fallecimiento más los intereses que vayan el resultado de calcular esta diferencia. En los seguros de ahorro la provisión

matemática coincide con la prima de ahorro más los intereses que genere.

5.3.2 ¿Qué son los Valores Garantizados?

Representan un derecho de cobro que las entidades aseguradoras otorgan al tomador del seguro antes de finalizar el contrato que sólo se puede ejercer en los seguros de vida entera, los de ahorro y los de inversión.

• Valor de rescate: Derecho por el que se otorga al tomador un capital, indicado en la

póliza, cuando interrumpe el pago de las primas y desea rescindir totalmente la

póliza. (Valor de rescate = provisión matemática - los gastos por cancelación anticipada).

• Valor de reducción: Es el nuevo valor garantizado por el asegurador al beneficiario

como consecuencia de haber optado éste por no seguir pagando más primas.

Puede ser solicitado a partir del segundo año. (Valor de reducción = provisión matemática – gastos de adquisición no amortizados).

• Anticipo: En los seguros que incorporan valor de rescate, el tomador tiene derecho a solicitar anticipos o préstamos sobre su póliza con un máximo del 90% del capital asegurado. El coste de financiación es del tipo básico del Banco de España

o del interés legal del dinero.

5.3.3 ¿Qué son los Seguros Complementarios?

Son aquellos que incorporan una o varias garantías adicionales a la principal de muerte o

supervivencia.

Seguridad Social, Seguros y Planes de Pensiones. Nivel Medio. Resumen

INSTITUTO EUROPEO DE POSGRADO 2015 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

14

5.4 Otros Seguros de Vida

5.4.1 Unit Linked

Son seguros de vida en los que el riesgo de la inversión lo asume el tomador del seguro al

decidir en qué tipos de activos financieros, de aquellos que se estipulan en la póliza,

generalmente conjuntos de inversión, quiere invertir las primas.

Paso 1: Suscripción del Unit Linked.

Paso 2: La compañía de seguros desglosa la prima:

• Prima de riesgo: (P = capital asegurado x probabilidad de fallecimiento).

• Gastos de la póliza: (Gastos de gestión interna y gastos de gestión externa).

• Prima de ahorro: El resto de la prima que no se destina a la prima de riesgo ni a

gastos y que se destina a comprar unidades de cuenta de los fondos de inversión o

cestas.

Paso 3: Evolución del valor de rescate del Unit Linked.

Paso 4: Rescate del Unit Linked.

• Por decisión propia: recibe el ahorro acumulado en el Unit Linked menos posibles

penalizaciones.

• Por fallecimiento del propio asegurado: recibe el ahorro acumulado en el Unit

Linked (valor de rescate total sin posibilidad de penalización alguna) más el capital

asegurado por el seguro en caso de fallecimiento.

5.4.2 Variable Annuities

El capital o renta (originalmente) que recibe el inversor es variable en función de la

rentabilidad de los activos que hay detrás del producto aunque siempre con un mínimo

garantizado (garantías complementarias).

5.4.3 Planes de Previsión Asegurado (PPA):

Es un seguro de vida de ahorro que tiene las mismas características de iliquidez y

aportaciones, y la misma fiscalidad que los planes de pensiones, pero con la peculiaridad

de garantizar un tipo de interés sobre el capital invertido.

Con respecto a los seguros, destacamos como diferencias fundamentales el carácter

limitado del derecho de rescate, los límites de aportación y la necesidad de tener como

cobertura principal la jubilación.

Seguridad Social, Seguros y Planes de Pensiones. Nivel Medio. Resumen

INSTITUTO EUROPEO DE POSGRADO 2015 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

15

5.4.4 Planes de jubilación:

Los planes de jubilación en realidad son una modalidad de los seguros de vida de supervivencia o mixtos, que suelen incluir, además, otras coberturas complementarias.

Ejemplo: Invalidez, fallecimiento por accidente, viudedad y orfandad.

5.4.5 Planes individuales de ahorro sistemático (PIAS):

Se configuran como un seguro de vida-ahorro general que si el inversor lo mantiene

durante 5 años y lo rescata en forma de renta vitalicia accede a determinadas ventajas

fiscales.

6 Planes de Pensiones

6.1 Nociones Preliminares

6.1.1 ¿Qué es un Plan de Pensiones?

Es una fórmula de ahorro que te permite acumular voluntariamente un capital para la jubilación, pero también para otras contingencias como la invalidez, fallecimiento o

dependencia. Jurídicamente tiene la forma de un contrato

6.1.2 ¿Qué es un Fondo de Pensiones?

Es un patrimonio, sin personalidad jurídica y de carácter privado, creado con el único objetivo de dar cumplimiento al plan o planes de pensiones integrados en él.

6.1.3 ¿Para qué Sirven los Planes de Pensiones?

Esta fórmula de ahorro tiene, por tanto, la consideración de instrumento complementario del sistema público de previsión social.

6.1.4 Elementos Personales de un Plan de Pensiones

• Promotor: El promotor es la entidad o colectivo que insta la creación del plan de pensiones. Puede ser una entidad financiera, una empresa o grupo de

empresas o cualquier colectivo.

• Partícipe: El partícipe es aquella persona física en cuyo interés se suscribe el plan, con independencia de que realice o no aportaciones.

• Beneficiario: El beneficiario es la persona física con derecho a la percepción de la prestación.

Seguridad Social, Seguros y Planes de Pensiones. Nivel Medio. Resumen

INSTITUTO EUROPEO DE POSGRADO 2015 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

16

6.2 Modalidades de Planes de Pensiones

6.2.1 En Función del Promotor y los Partícipes

6.2.1.1 Plan de Pens iones Ind ividua l

El promotor ha de ser necesariamente una entidad financiera y los partícipes

exclusivamente personas físicas con capacidad para obligarse en los términos que se

estipulen en el contrato sin restricción alguna.

6.2.1.2 Plan de Pens iones As oc iado

Son aquellos planes cuyo promotor es cualquier asociación o sindicato, siendo los

partícipes sus asociados, miembros o afiliados.

6.2.1.3 Plan de Pens iones de Empleo

Son aquellos planes cuyo promotor es cualquier entidad, corporación, sociedad o empresa

y cuyos partícipes sean todos los empleados de los mismos, incluido el personal con

relación laboral de carácter especial.

6.2.2 En Función del Régimen de Aportaciones y Prestaciones

6.2.2.1 Plan de Pens iones de Aportac ión Defin ida

Son aquellos planes en los que se determina la aportación del partícipe y, en su caso, de la

contribución del promotor.

6.2.2.2 Plan de Pens iones de Pres tac ión Defin ida

Son aquellos en los que se define como magnitud predeterminada la cuantía de las

prestaciones a recibir por el beneficiario en el momento del rescate del plan de pensiones.

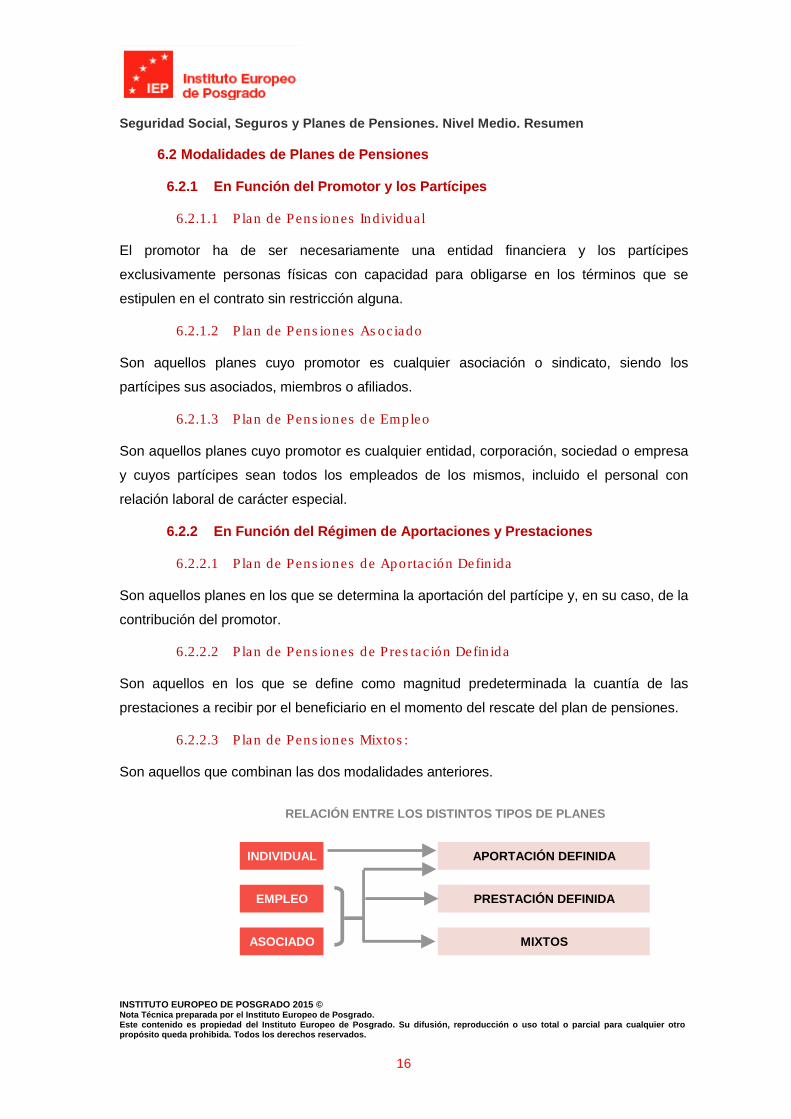

6.2.2.3 Plan de Pens iones Mixtos :

Son aquellos que combinan las dos modalidades anteriores.

INDIVIDUAL APORTACIÓN DEFINIDA

EMPLEO PRESTACIÓN DEFINIDA

ASOCIADO MIXTOS

RELACIÓN ENTRE LOS DISTINTOS TIPOS DE PLANES

Seguridad Social, Seguros y Planes de Pensiones. Nivel Medio. Resumen

INSTITUTO EUROPEO DE POSGRADO 2015 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

17

6.2.3 En Función de la Orientación Inversora del Fondo de Pensiones al que se Adscribe el Plan

6.3 Principios Rectores de los Planes de Pensiones

• No discriminación: Debe garantizarse el acceso como partícipe de un plan a cualquier persona física que reúna las condiciones de vinculación o de

capacidad de contratación con el promotor que caracterizan cada tipo de contrato.

• Capitalización: Los planes de pensiones se instrumentarán mediante sistemas financieros y actuariales de capitalización.

• Irrevocabilidad de aportaciones: Las aportaciones realizadas a los planes de

pensiones tendrán el carácter de irrevocables.

• Atribución de derechos: Las aportaciones de los partícipes y, en su caso, del

promotor a planes de pensiones determinan para los partícipes los derechos consolidados que tienen en el plan y, en el caso de los beneficiarios, el derecho

económico a las prestaciones.

• Integración obligatoria: Un plan de pensiones ha de integrarse obligatoriamente en un fondo de pensiones.

• Inembargabilidad de los derechos consolidados mientras no se cumplan las

contingencias o supuestos excepcionales de liquidez.

7 Tipos de Planes de Pensiones

7.1 Aportaciones, Derechos Consolidados y Tipos de Planes

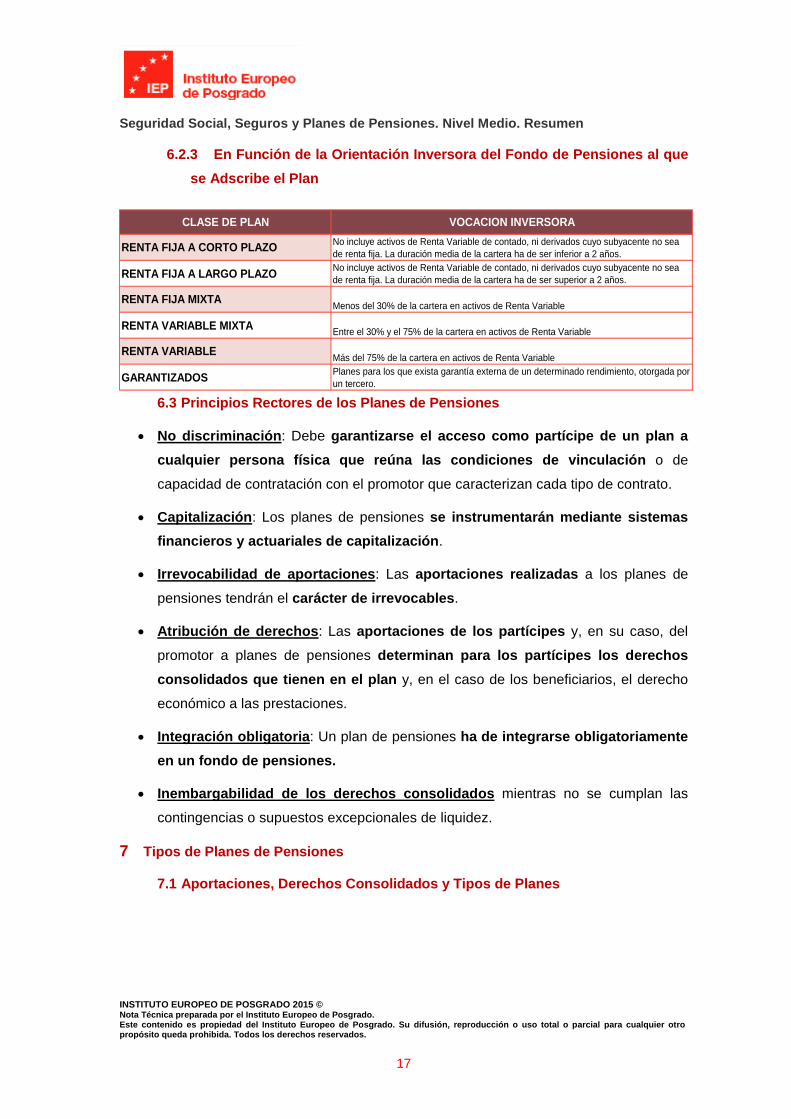

No incluye activos de Renta Variable de contado, ni derivados cuyo subyacente no sea de renta fija. La duración media de la cartera ha de ser inferior a 2 años.

RENTA FIJA A LARGO PLAZO No incluye activos de Renta Variable de contado, ni derivados cuyo subyacente no sea de renta fija. La duración media de la cartera ha de ser superior a 2 años.

Menos del 30% de la cartera en activos de Renta Variable

RENTA VARIABLE MIXTA Entre el 30% y el 75% de la cartera en activos de Renta Variable

Más del 75% de la cartera en activos de Renta Variable

GARANTIZADOS Planes para los que exista garantía externa de un determinado rendimiento, otorgada por un tercero.

VOCACION INVERSORA

RENTA FIJA A CORTO PLAZO

RENTA FIJA MIXTA

RENTA VARIABLE

CLASE DE PLAN

Seguridad Social, Seguros y Planes de Pensiones. Nivel Medio. Resumen

INSTITUTO EUROPEO DE POSGRADO 2015 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

18

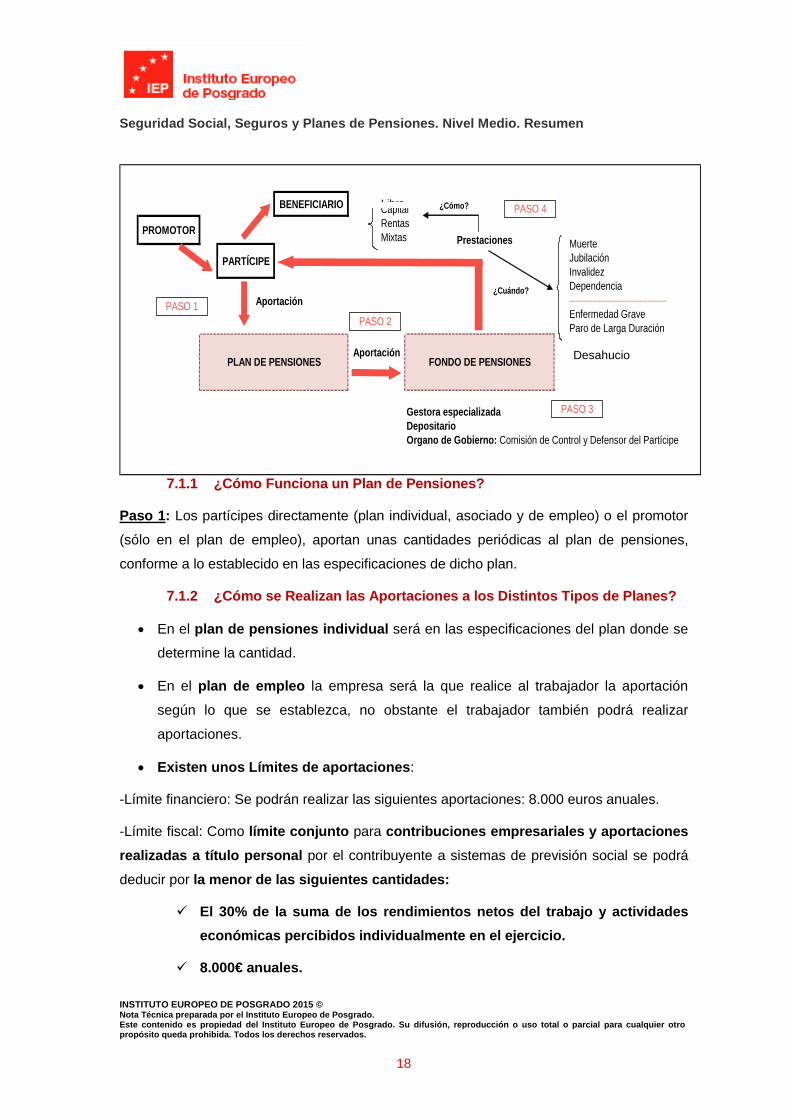

7.1.1 ¿Cómo Funciona un Plan de Pensiones?

Paso 1: Los partícipes directamente (plan individual, asociado y de empleo) o el promotor

(sólo en el plan de empleo), aportan unas cantidades periódicas al plan de pensiones,

conforme a lo establecido en las especificaciones de dicho plan.

7.1.2 ¿Cómo se Realizan las Aportaciones a los Distintos Tipos de Planes?

• En el plan de pensiones individual será en las especificaciones del plan donde se

determine la cantidad.

• En el plan de empleo la empresa será la que realice al trabajador la aportación

según lo que se establezca, no obstante el trabajador también podrá realizar

aportaciones.

• Existen unos Límites de aportaciones:

-Límite financiero: Se podrán realizar las siguientes aportaciones: 8.000 euros anuales.

-Límite fiscal: Como límite conjunto para contribuciones empresariales y aportaciones realizadas a título personal por el contribuyente a sistemas de previsión social se podrá

deducir por la menor de las siguientes cantidades:

El 30% de la suma de los rendimientos netos del trabajo y actividades económicas percibidos individualmente en el ejercicio.

8.000€ anuales.

BENEFICIARIO

PROMOTOR

PARTÍCIPE

Gestora especializadaDepositarioOrgano de Gobierno: Comisión de Control y Defensor del Partícipe

PLAN DE PENSIONES FONDO DE PENSIONES

Aportación

Aportación

Prestaciones MuerteJubilaciónInvalidezDependencia

Enfermedad GraveParo de Larga Duración

CapitalRentasMixtas

¿Cuándo?

¿Cómo?

PASO 1PASO 2

PASO 3

PASO 4Libre

Desahucio

Seguridad Social, Seguros y Planes de Pensiones. Nivel Medio. Resumen

INSTITUTO EUROPEO DE POSGRADO 2015 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

19

7.1.3 ¿Cómo se Devuelven las Cantidades Aportadas en Exceso a los Planes?

Durante el plazo en el que el exceso estuvo invertido pudieron ocurrir dos cosas, que

obtuviera una rentabilidad:

• Positiva: El inversor recibirá el exceso aportado pero no la rentabilidad positiva

obtenida, que aumentará el patrimonio.

• Negativa: El aportante recibirá el exceso menos la perdida.

7.1.4 ¿Qué Ocurre con las Aportaciones Efectuadas por Personas Jubiladas?

Las personas ya jubiladas podrán realizar aportaciones a planes de pensiones hasta que inicie el cobro de la prestación del plan de pensiones. Una vez iniciado el cobro de

la prestación, las aportaciones nuevas que se realicen solo serán líquidas en el momento del fallecimiento del contribuyente o cuando se produzca la contingencia de dependencia.

Pasos 2 y 3: La inversión de estas aportaciones y las rentas que generan, se materializan

en el fondo de pensiones.

7.1.5 ¿Qué Tipos de Fondos Existen?

• Uniplan: Son fondos que solo integran un plan de pensiones.

• Multiplan: Pueden integrar distintos planes.

7.1.6 ¿Qué son los Derechos Consolidados?, ¿Pueden los “Partícipes” Movilizarlos?

Estos derechos consolidados, aunque son ilíquidos para el partícipe hasta que se produzca alguna de las contingencias o sucesos excepcionales de liquidez, si pueden ser movilizados (con restricciones en el traspaso en función del plan que se trate,

individual, asociado o de empleo) a otro plan de pensiones o a un plan de previsión asegurado sin que las gestoras puedan por ello aplicar comisiones o gastos a la hora de efectuar el traspaso.

DERECHOS CONSOLIDADOS = Aportaciones +/- Rendimientos aportaciones - Gastos

Seguridad Social, Seguros y Planes de Pensiones. Nivel Medio. Resumen

INSTITUTO EUROPEO DE POSGRADO 2015 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

20

7.2 Gestora, Depositaria y Obligaciones de Información.

7.2.1 ¿Cuáles son las Funciones de las Entidades Gestoras y Depositarias?

• Entidad gestora: Administrar, controlar y rentabilizar el patrimonio del fondo de

inversión.

• Entidad depositaria: Custodia y vigilancia de los valores mobiliarios y demás

activos financieros.

• Responsabilidades de las entidades gestoras y depositarias: Actuarán en

interés de los fondos que administren o custodien, existiendo un sistema de

responsabilidad común de ambas entidades frente a las entidades promotoras,

partícipes y beneficiarios, a la vez que existe una responsabilidad recíproca entre

una y otra en beneficio de aquéllos.

7.2.2 ¿Cuáles son los Mecanismos de Supervisión del Fondo?

• Comisión de control del plan de pensiones: representantes del promotor,

partícipes y beneficiarios cuya función principal es la supervisión del funcionamiento

y ejecución del plan de pensiones.

• Defensor del partícipe: solo existe en los planes de pensiones individuales y

desempeña parte de las funciones de la comisión de control de los planes de

empleo y asociados.

• Comisión de control del fondo: Es el órgano encargado de representar y controlar

el funcionamiento y buena marcha del fondo de pensiones.

• Auditorias y dirección general de seguros y fondo de pensiones: Sirven de

control por parte de la administración. Auditorias y la Dirección General de Seguros.

7.2.3 Obligación de Información a Partícipes

• En el momento previo a la suscripción del plan de pensiones.

• En el momento posterior a la suscripción del plan de pensiones.

Paso 4: El dinero aportado por los partícipes del plan ha sido invertido en el fondo de

pensiones de acuerdo con la política de inversión del mismo y con los criterios de

seguridad, rentabilidad y liquidez.

Seguridad Social, Seguros y Planes de Pensiones. Nivel Medio. Resumen

INSTITUTO EUROPEO DE POSGRADO 2015 © Nota Técnica preparada por el Instituto Europeo de Posgrado. Este contenido es propiedad del Instituto Europeo de Posgrado. Su difusión, reproducción o uso total o parcial para cualquier otro propósito queda prohibida. Todos los derechos reservados.

21

7.3 Contingencias, Supuestos de Liquidez, Formas de Rescate y Movilización de Derechos

7.3.1 ¿Qué Contingencias y Supuestos Excepcionales de Liquidez Permiten Recibir la Prestación?

• Contingencias: Jubilación, invalidez, dependencia y fallecimiento.

• Supuestos excepcionales de liquidez: Enfermedad grave, desempleo de larga

duración, antigüedad superior a 10 años a partir de 2025 y desahucio.

7.3.2 ¿Qué Modalidades Existen para Cobrar un Plan de Pensiones?

• Rescate en forma de capital.

• Rescate en forma de renta.

• Rescate en forma mixta.

• Recate en forma libre.

7.3.3 ¿Pueden los Beneficiarios del Plan Movilizar los Derechos Económicos que Tienen en el Mismo?

El beneficiario podría movilizar los derechos económicos que aún tiene en el plan de

pensiones a otro plan de pensiones (con restricciones en el traspaso en función del plan

que se trate, individual, asociado o de empleo), a un PPA o a PPSE sin que las gestoras

puedan aplicar por ello comisiones o gastos a la hora de efectuar el traspaso y sin impacto

fiscal alguno.

7.3.4 Especialidades de los planes de pensiones

• Planes de pensiones familiares.

• Planes de pensiones para discapacitados.