segmentación final magin

DESCRIPTION

SDFTRANSCRIPT

PUNTOS QUE TENGO QUE DESARROLLAR◦Segmentación – Criterios de segmentación

◦Mercado meta◦Posicionamiento◦Propuesta competitiva - Propuesta única de ventas (USP)

FACTORES DE SELECCIÓN DE MERCADO DE CUENTAS DE AHORRO FREEObjetivos

• Lograr el crecimiento continúo y seguro del dinero ahorrado.• Público variado con ingresos fijos o variables con planificación de ahorro a plazo fijo, y con el menor

costo asociado para abono o retiro de efectivo.

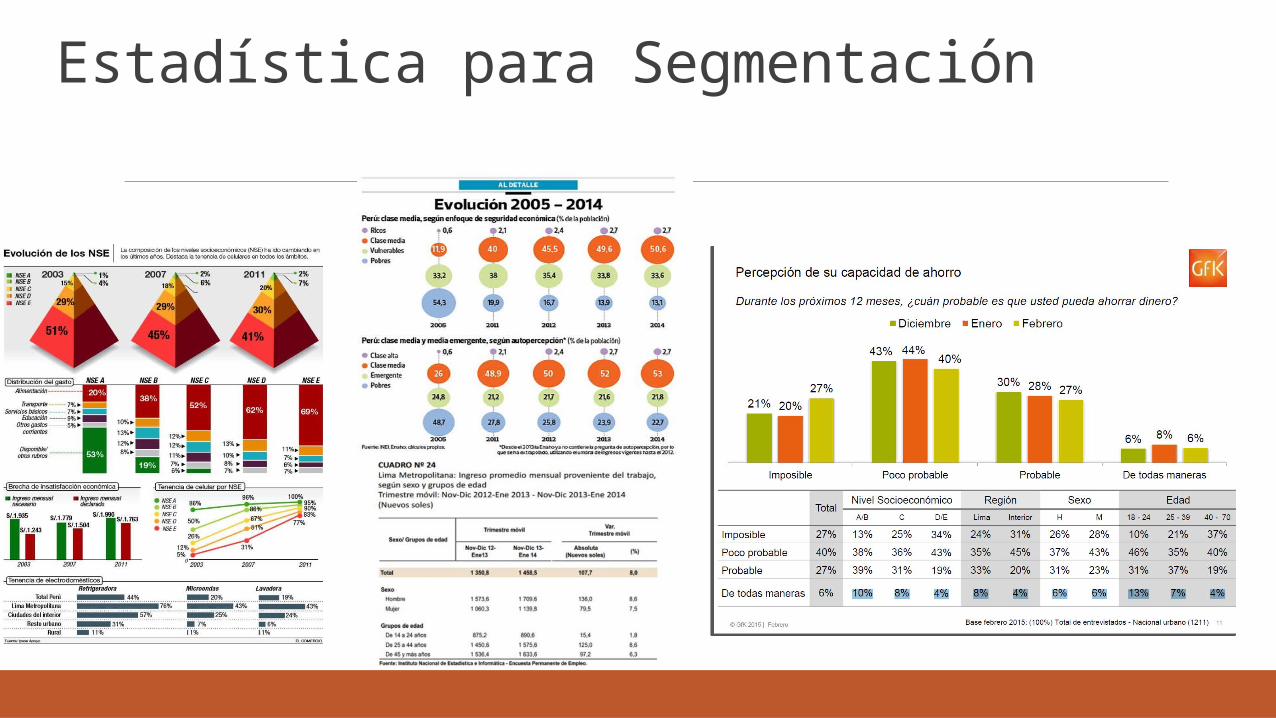

Demanda y tendencias del segmento Los bajos niveles de inclusión financiera en el Perú obedecen principalmente a razones por el lado de la demanda (desconfianza y falta de conocimiento financiero). Actualmente, el estudio de demanda de servicios financieros que tiene mayor cobertura geográfica, representatividad y tamaño de muestra, es el ENUPEF, el cual evidencia que el 35% de la población urbana adulta declara poseer una cuenta de ahorro en el sistema financiero formal. Según los entrevistados los principales motivos de ahorro son: respaldo ante emergencias (33%), previsión para problemas de salud (15%) e inversión en educación (10%). En cuanto a los mecanismos de ahorro, 52% de los que ahorran indicaron que lo hacen guardando el dinero en efectivo en casa, 14% en el sistema financiero formal y 16% mediante los sistemas informales de fondos colectivos denominados juntas o panderos.

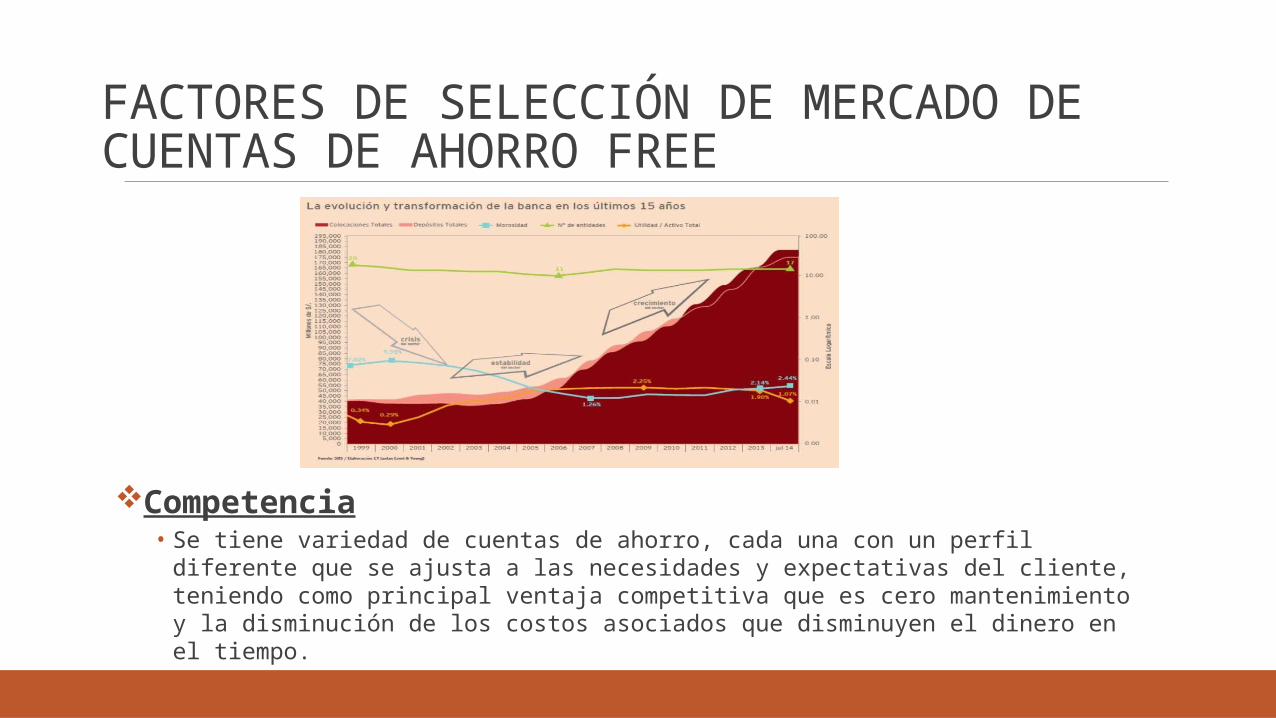

FACTORES DE SELECCIÓN DE MERCADO DE CUENTAS DE AHORRO FREE

Competencia• Se tiene variedad de cuentas de ahorro, cada una con un perfil diferente que se ajusta a las

necesidades y expectativas del cliente, teniendo como principal ventaja competitiva que es cero mantenimiento y la disminución de los costos asociados que disminuyen el dinero en el tiempo.

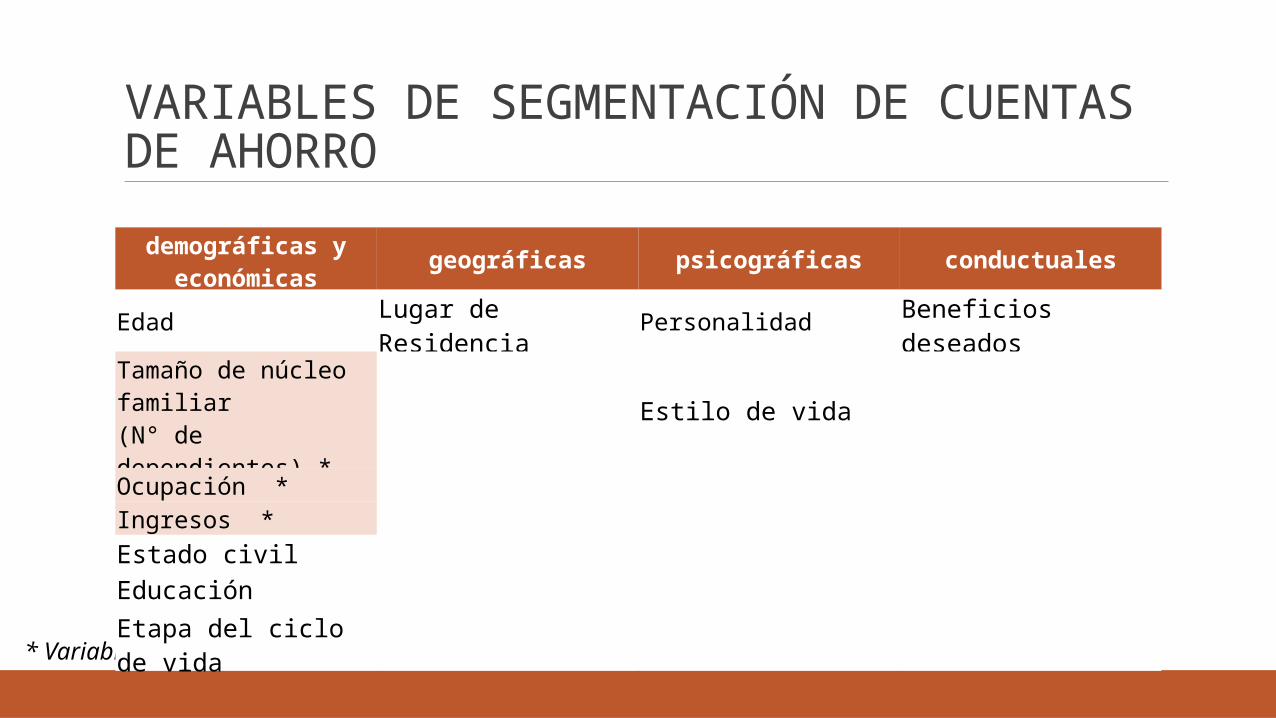

VARIABLES DE SEGMENTACIÓN DE CUENTAS DE AHORRO

* Variables seleccionadas

demográficas y económicas geográficas psicográficas conductuales

Edad Lugar de Residencia Personalidad Beneficios deseados

Tamaño de núcleo familiar (N° de dependientes) * Estilo de vida

Ocupación *Ingresos *Estado civilEducación

Etapa del ciclo de vida

Estadística para Segmentación

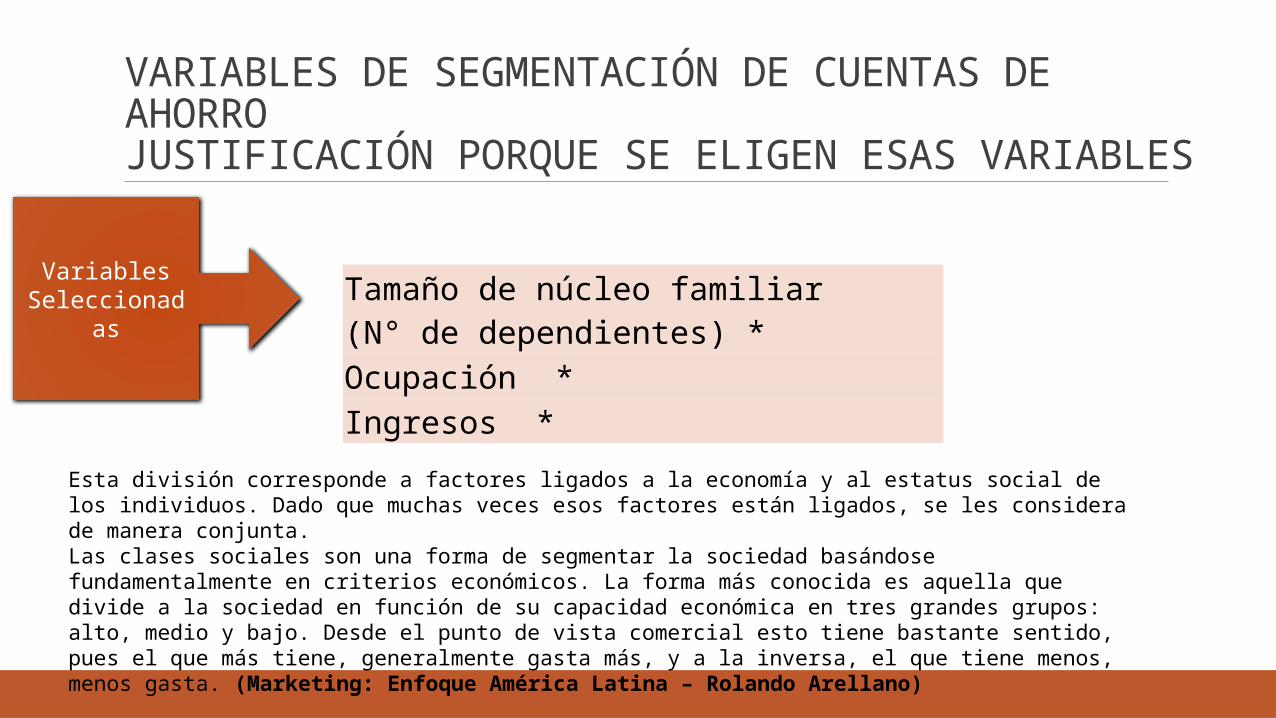

VARIABLES DE SEGMENTACIÓN DE CUENTAS DE AHORROJUSTIFICACIÓN PORQUE SE ELIGEN ESAS VARIABLES

Tamaño de núcleo familiar (N° de dependientes) *Ocupación *Ingresos *

Esta división corresponde a factores ligados a la economía y al estatus social de los individuos. Dado que muchas veces esos factores están ligados, se les considera de manera conjunta.Las clases sociales son una forma de segmentar la sociedad basándose fundamentalmente en criterios económicos. La forma más conocida es aquella que divide a la sociedad en función de su capacidad económica en tres grandes grupos: alto, medio y bajo. Desde el punto de vista comercial esto tiene bastante sentido, pues el que más tiene, generalmente gasta más, y a la inversa, el que tiene menos, menos gasta. (Marketing: Enfoque América Latina – Rolando Arellano)

VariablesSeleccionadas

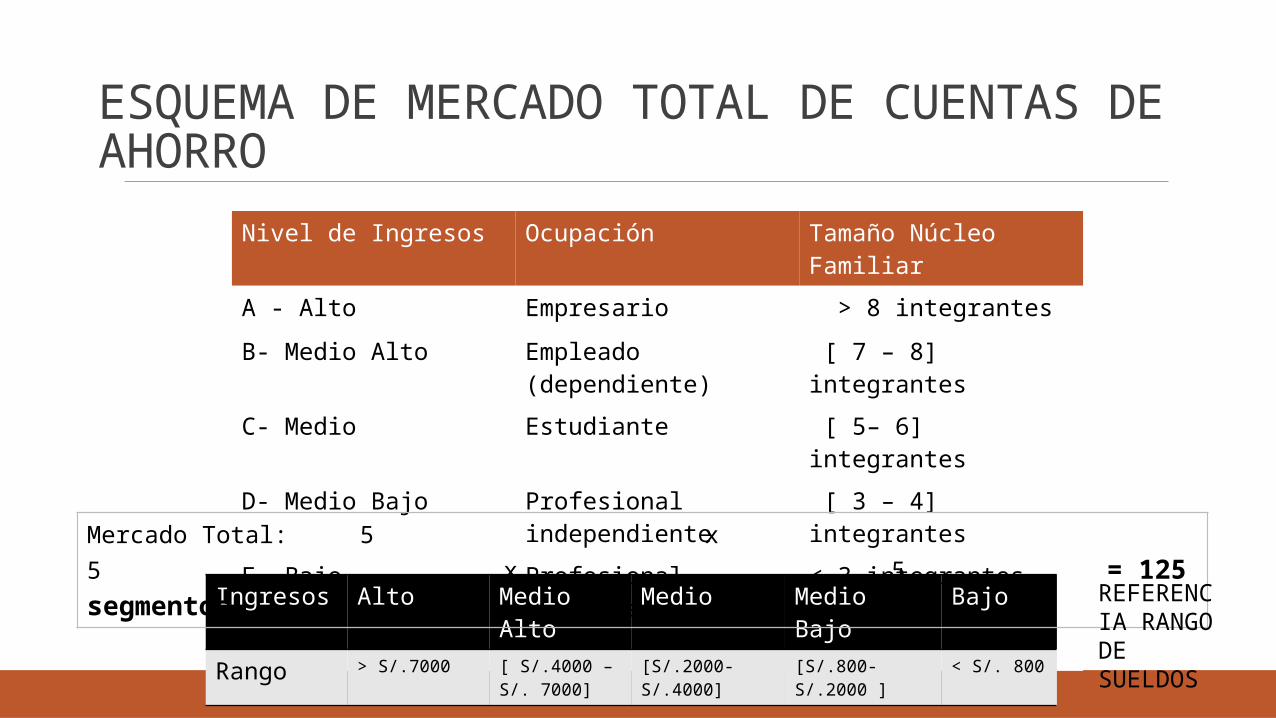

ESQUEMA DE MERCADO TOTAL DE CUENTAS DE AHORRO

Nivel de Ingresos Ocupación Tamaño Núcleo Familiar

A - Alto Empresario > 8 integrantes

B- Medio Alto Empleado (dependiente) [ 7 – 8] integrantes

C- Medio Estudiante [ 5– 6] integrantes

D- Medio Bajo Profesional independiente [ 3 – 4] integrantes

E- Bajo Profesional dependiente < 3 integrantes

Ingresos Alto Medio Alto Medio Medio Bajo BajoRango > S/.7000 [ S/.4000 – S/.

7000][S/.2000-S/.4000] [S/.800-S/.2000 ] < S/. 800

Mercado Total: 5 x 5 x 5 = 125 segmentos

REFERENCIA RANGO DE SUELDOS

ESQUEMA DE MERCADO OBJETIVO DE CUENTAS DE AHORRO

Mercado Total: 3 x 4 x 1 = 12 segmentos

Nivel de Ingresos Ocupación Tamaño Núcleo Familiar

Alto Empresario < 3 integrantes

Medio Alto Empleado (dependiente)

Medio Estudiante

Profesional dependiente

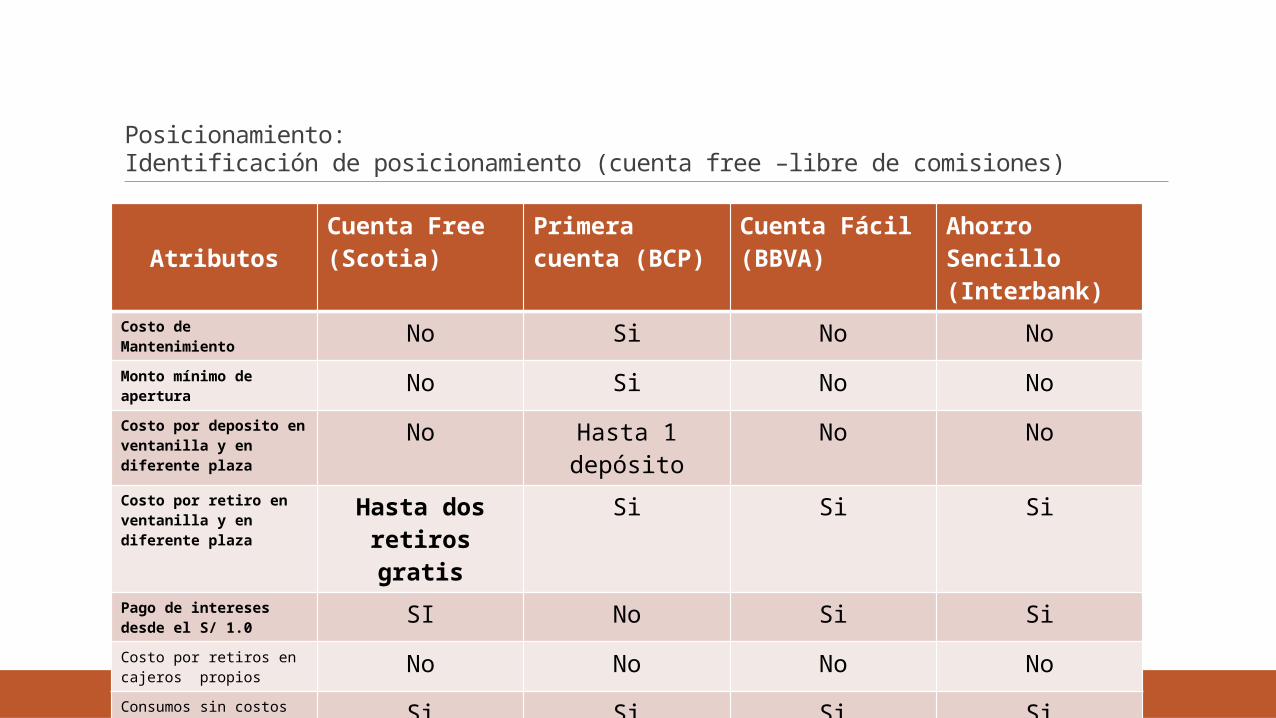

Posicionamiento:Identificación de posicionamiento (cuenta free –libre de comisiones)

AtributosCuenta Free (Scotia)

Primera cuenta (BCP)

Cuenta Fácil (BBVA)

Ahorro Sencillo (Interbank)

Costo de Mantenimiento No Si No NoMonto mínimo de apertura No Si No NoCosto por deposito en ventanilla y en diferente plaza No Hasta 1 depósito No No

Costo por retiro en ventanilla y en diferente plaza Hasta dos retiros

gratisSi Si Si

Pago de intereses desde el S/ 1.0 SI No Si SiCosto por retiros en cajeros propios No No No NoConsumos sin costos en establecimientos afiliados Si Si Si SiCanales virtuales SI Si Si Si

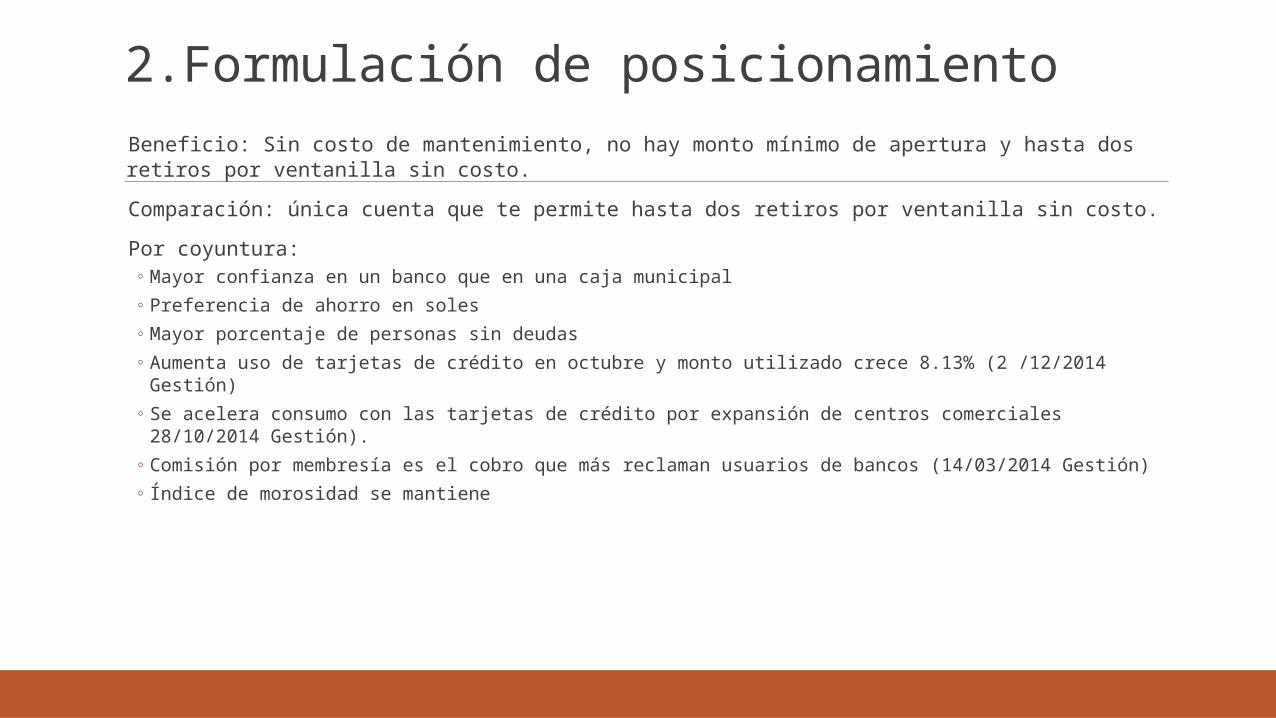

2.Formulación de posicionamiento Beneficio: Sin costo de mantenimiento, no hay monto mínimo de apertura y hasta dos retiros por ventanilla sin costo.

Comparación: única cuenta que te permite hasta dos retiros por ventanilla sin costo.

Por coyuntura: ◦ Mayor confianza en un banco que en una caja municipal◦ Preferencia de ahorro en soles ◦ Mayor porcentaje de personas sin deudas◦ Aumenta uso de tarjetas de crédito en octubre y monto utilizado crece 8.13% (2 /12/2014 Gestión)◦ Se acelera consumo con las tarjetas de crédito por expansión de centros comerciales 28/10/2014

Gestión).◦ Comisión por membresía es el cobro que más reclaman usuarios de bancos (14/03/2014 Gestión)◦ Índice de morosidad se mantiene

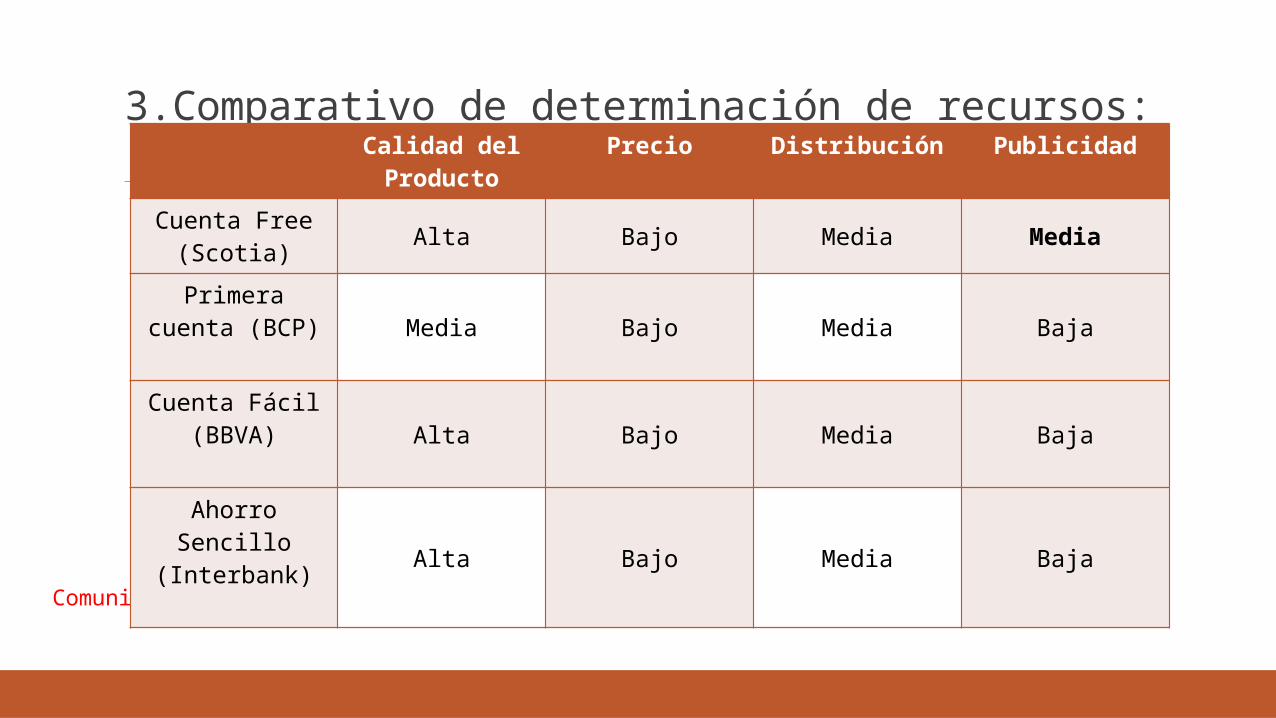

3.Comparativo de determinación de recursos:

Comunicación y fidelización: promociones especiales, procesos y/o infraestructura

Calidad del Producto

Precio Distribución Publicidad

Cuenta Free (Scotia) Alta Bajo Media Media

Primera cuenta (BCP) Media Bajo Media Baja

Cuenta Fácil (BBVA) Alta Bajo Media Baja

Ahorro Sencillo (Interbank) Alta Bajo Media Baja

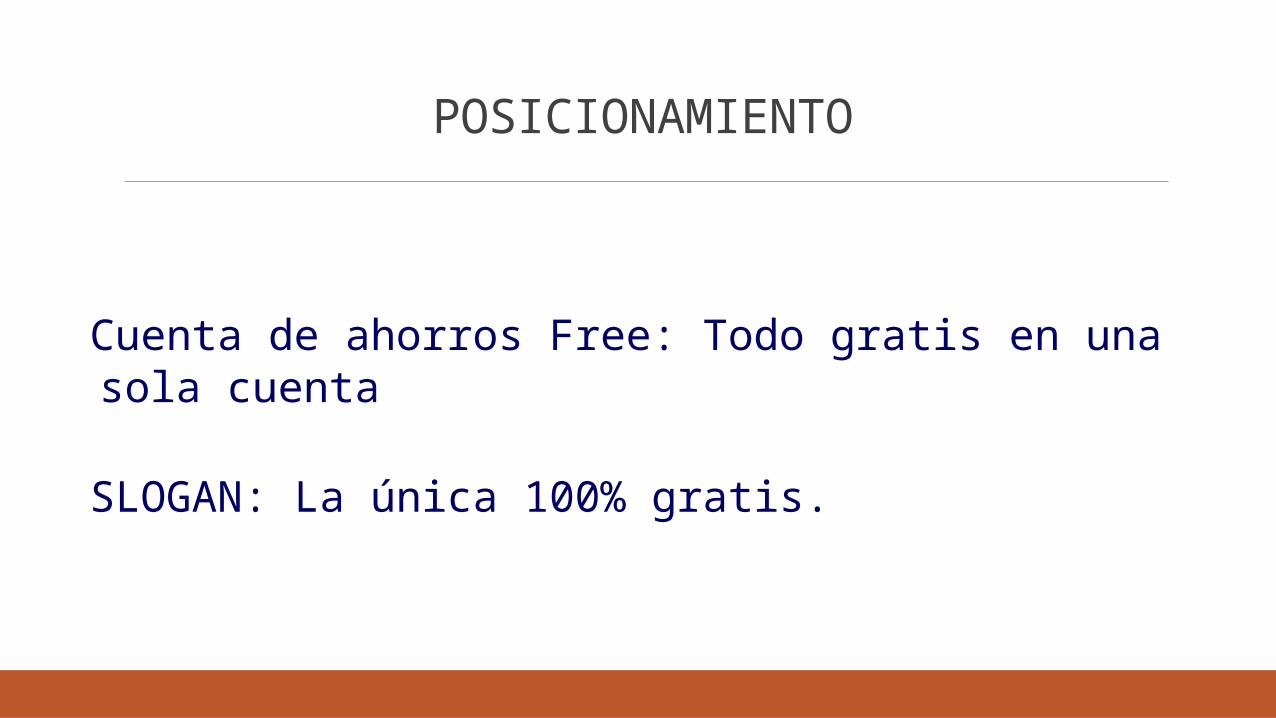

POSICIONAMIENTO

Cuenta de ahorros Free: Todo gratis en una sola cuenta

SLOGAN: La única 100% gratis.

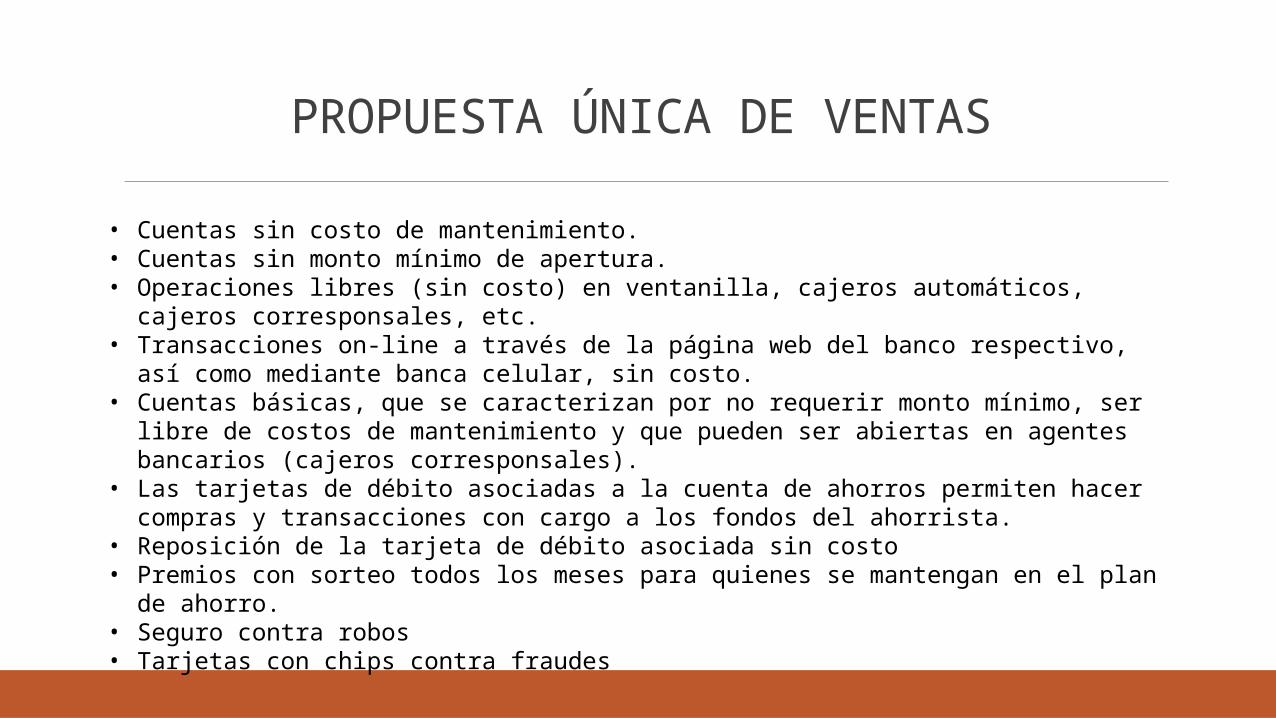

PROPUESTA ÚNICA DE VENTAS

• Cuentas sin costo de mantenimiento. • Cuentas sin monto mínimo de apertura. • Operaciones libres (sin costo) en ventanilla, cajeros automáticos, cajeros corresponsales, etc. • Transacciones on-line a través de la página web del banco respectivo, así como mediante banca celular, sin

costo.• Cuentas básicas, que se caracterizan por no requerir monto mínimo, ser libre de costos de mantenimiento

y que pueden ser abiertas en agentes bancarios (cajeros corresponsales).• Las tarjetas de débito asociadas a la cuenta de ahorros permiten hacer compras y transacciones con cargo

a los fondos del ahorrista. • Reposición de la tarjeta de débito asociada sin costo• Premios con sorteo todos los meses para quienes se mantengan en el plan de ahorro.• Seguro contra robos• Tarjetas con chips contra fraudes

Beneficios adicionales

Tasas de interés incrementales, según el monto depositado. Plan A (segmentos que ahorrar para respaldo ante eventualidades y para educación propia)

Cuentas tipo junta, según un plan mediante el cual el ahorrista debe llegar a través de abonos parciales, a un monto objetivo en determinado periodo, con lo cual accede a mayores tasas de interés por sus depósitos. Plan B (segmento más longevo, al ser mayores son mas disciplinados, ahorrar para eventualidad de salud)

Cuentas para menores de edad con sus respectivos tutores. Plan C (para el segmento mas joven del mercado/ahorran para educación de sus hijos)

Además todas: permite demostrar comportamiento y capacidad de ahorro, sirven como referencia para acceder a créditos personales (por ejemplo créditos para vivienda). Estrategia para ganar a los que ahorran de manera informal.