sector textil-maquilador industria estratégica para el desarrollo económico y social de honduras...

TRANSCRIPT

SECTOR TEXTIL-MAQUILADOR Industria Estratégica para el Desarrollo

Económico y Social de Honduras

CLUSTER DE ZONA LIBRE

Ley de Zonas Libres

Aprobada enel año 1976

Ley de Zonas Libres

• La Ley de Zonas Libres contiene el Marco Jurídico que ha servido para motivar la atracción de inversión hacia Honduras; el respeto continuo que se ha observado hacia la normativa de esta ley, ha dado confianza a los inversionistas y por consiguiente sostenibilidad al Cluster Industrial que existe al amparo de este cuerpo legal.

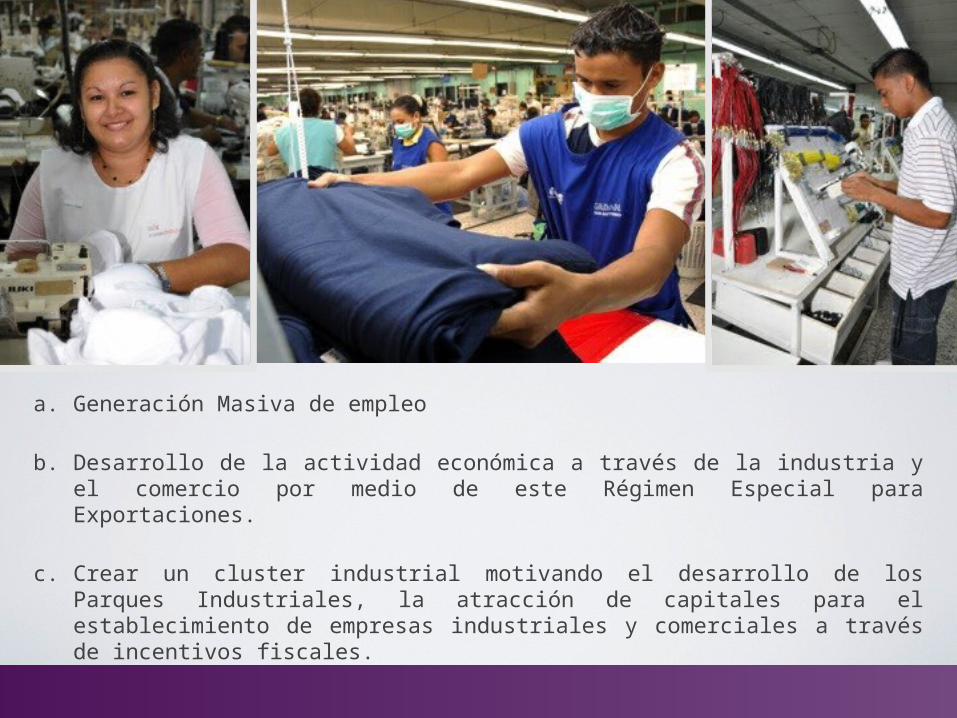

•OBJETIVOS DE LA LEY DE ZONAS LIBRES

a. Generación Masiva de empleo

b. Desarrollo de la actividad económica a través de la industria y el comercio por medio de este Régimen Especial para Exportaciones.

c. Crear un cluster industrial motivando el desarrollo de los Parques Industriales, la atracción de capitales para el establecimiento de empresas industriales y comerciales a través de incentivos fiscales.

Actividades que se autoriza realizar dentro de las zonas libres (artículo 10 de la Ley)

a) Introducir, retirar, almacenar, manipular, embalar, exhibir, empacar, desempacar, comprar, vender, permutar, manufacturar, mezclar, transformar, refinar, destilar, armar, cortar, beneficiar y en general operar toda clase de mercancías, productos y materias primas, envases y demás efectos de comercio y cualquiera otra actividad similar, con la única excepción de los artículos cuya importación, comercio y fabricación sea prohibida de conformidad con las leyes vigentes.

b) En general toda clase de operaciones, transacciones, negociaciones y actividades permanentes o incidentales afines al establecimiento y funcionamiento de las Zonas Libres.

•INCENTIVOS FISCALES QUE CONCEDE LA LEY DE ZONAS LIBRES A LAS EMPRESAS QUE OPERAN DENTRO DE DICHO RÉGIMEN.

Exoneración del Pago de Impuestos Fiscales:

a) Impuestos arancelarios, cargos, recargos, derechos consulares, impuestos internos, de consumo y demás impuestos y gravámenes que tengan relación directa o indirecta con las operaciones de importación y exportación.

b) Impuesto sobre ventas en las compras locales.

c) Impuesto sobre la Renta

d) Impuestos sobre combustibles derivados del petroleo

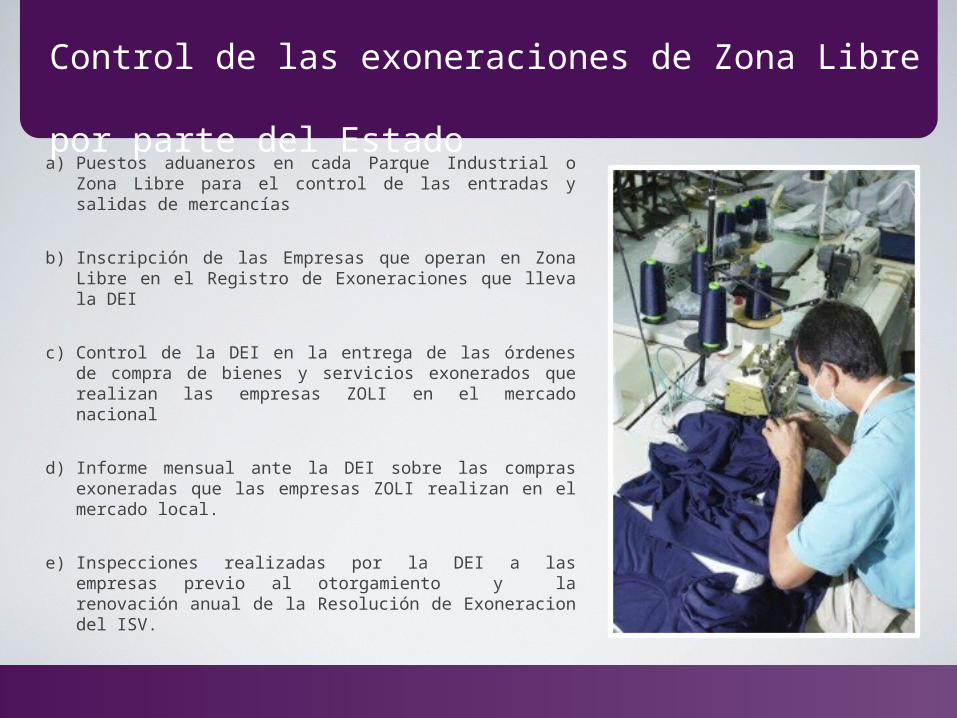

Control de las exoneraciones de Zona Libre por parte del Estado

a) Puestos aduaneros en cada Parque Industrial o Zona Libre para el control de las entradas y salidas de mercancías

b) Inscripción de las Empresas que operan en Zona Libre en el Registro de Exoneraciones que lleva la DEI

c) Control de la DEI en la entrega de las órdenes de compra de bienes y servicios exonerados que realizan las empresas ZOLI en el mercado nacional

d) Informe mensual ante la DEI sobre las compras exoneradas que las empresas ZOLI realizan en el mercado local.

e) Inspecciones realizadas por la DEI a las empresas previo al otorgamiento y la renovación anual de la Resolución de Exoneracion del ISV.

f) Sistema Automatizado de Rentas Aduaneras de Honduras (SARAH)

Exoneraciones: Mecanismo que atrae inversión y fortalece la competitividad de los países exportadores.

• Las exoneraciones fiscales orientadas a motivar la exportación, constituyen un mecanismo que utilizan diferentes países, incluyendo los países centroamericanos con los que Honduras compite.-

• Disminuir o eliminar este tipo de exoneraciones fortalecería la competitividad de Nicaragua, Guatemala, El Salvador, Republica Dominicana y otros paises que exportan prendas de vestir, arneses electricos y otros productos al mercado de los EE.UU., en detrimento de la competitividad de Honduras.

Las exoneraciones de los impuestos y demás cargas a las importaciones que conceden la Ley ZOLI, no constituye deuda tributaria (sacrificio fiscal).

• Los bienes o materias primas que importan las empresas que operan en ZOLI se procesan y se reexportan, no ingresan al mercado local, por tal razón no podrían esas materias primas gravarse con el ISV y demas cargas a que estan sujetas las importaciones que realizan las empresas del mercado nacional;

• Para el cobro del I.S.V. se aplica “ el principio de destino”, en el cual el componente principal es el consumidor final; si dejamos de aplicar dicho principio y se gravaran con impuestos las materias primas que importan las empresas Zoli estaríamos exportando impuestos y por consiguiente se estaría haciendo una errónea aplicación del I.S.V., ya que el consumidor final de los productos que se elaboran con esas materias primas, no reside en Honduras. En razón de lo anterior, las exoneraciones a esas importaciones no se pueden considerar “SACRIFICIO FISCAL”.

Incentivos Fiscales fomentan la competitividad de Honduras

La crisis económica mundial redujo el consumo en la gran mayoría de países, incluyendo EE.UU. el principal mercado para los bienes que se producen en Zona Libre (prendas de vestir-arneses eléctricos); los precios en la fabricación de esos productos fueron reducidos por los compradores, situación que ha obligado a las empresas ZOLI a decidir políticas orientadas a reducir sus costos de operación mediante diferentes mecanismos, para poder continuar operando.

Las exoneraciones concedidas a las empresas que operan en Zona Libre han permitido la sostenibilidad de esas empresas; su competitividad depende de esos beneficios fiscales.

LAS EMPRESAS DE EXPORTACIÓN ZOLI, NO PUEDENTRASLADAR A SUS CLIENTES LOS AUMENTOS DE SUS COSTOS.

• Los precios de los bienes que producen los fijan los compradores de esos productos.

• Estas empresas tienen que competir en precios con los países Centroamericanos, Republica Dominicana, y particularmente con Asia.

•Clúster Industrial desarrollado en el Marco de la Ley de Zonas Libres, motivado por los beneficios fiscales que ofrece esta ley

• En construcción de techos Industriales e infraestructura para la comodidad que ofrecen esas construcciones existe una inversión de US$ 630 millones y una área útil de 1,800,000 metros cuadrados de construcción, en los cuales existen las más modernas instalaciones para ofrecer óptimas condiciones de trabajo (aire acondicionado, iluminación con estándares internacionales, servicios medicos a traves del Sistema Medico de Empresa mediante Convenios con el I.H.S.S., transporte y alimentación subsidiada, etc.).

Parques industrialesEn Honduras operan 17 parques industriales.

EMPRESAS SEGUN RUBRORubro Empresas Empleos

Manufactura 139 82,988Textileras 19 11,158Calcetineras 3 3,507Arneses 6 14,255Servicios 4 87Exportadora de Servicios 18 3,399Comerciales 24 183Comerciales de Exportacion 42 1,694Parques Industriales 17 646

273117,9

17

Cantidad de empresas que operan en zona libre y número de empleos generados por estas empresas

Empresas según orígen

INVERSIÓN DEL CLUSTER QUE OPERA EN ZONA LIBRE, INTEGRADO POR Parques Industriales, Industria textil-maquiladora, empresas comerciales y de servicios

Monto de Inversión del Cluster Industrial, Comercial y de Servicios (ZOLI)

148EMPRESAS

MAQUILADORAS:

$59

3 Millones

con una inversión de maquinaria y

equipo

EMPRESASTEXTILERAS:

$1205

Millones

19con una

inversión de

66EMPRESAS

COMERCIALES:

$20.

5 Millones

con unainversión

de

22

$3.2

Millones

EMPRESASSERVICIOS:

con unainversión de

$630

Millones

17PARQUES

INDUSTRIALES:con una

inversión de

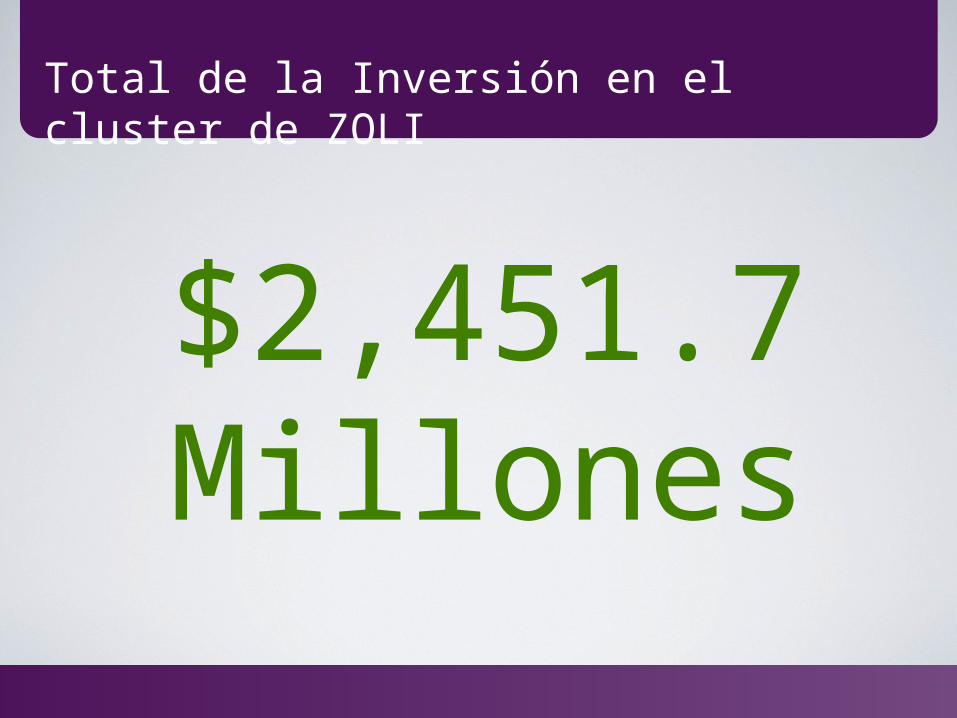

Total de la Inversión en el cluster de ZOLI

$2,451.7 Millones

a) Las empresas textiles, maquiladoras, comerciales y de servicios que operan bajo esté régimen, pagan anualmente en concepto de salarios, compensaciones sociales, compras locales y pago de servicios, la cantidad de L. 88,124 millones

b) Esa cantidad de dinero, derramada en el circulante nacional, ha generado la creación de 9,904 empresas que operan en el mercado local.

c) Las empresas que se han creado por el efecto cascada producido por las empresas que operan en zona libre han generado a su vez 479,135 empleos indirectos.

d) Las empresas y empleados surgidos del efecto multiplicador generado por las empresas de Zona Libre tributan al fisco anualmente la cantidad de L.4,774 millones y a las municipalidades en donde operan estas empresas, la cantidad de L.226 millones en impuestos.

e) El I.H.S.S. recibe anualmente de las empresas de Zona Libre, en concepto de cotizaciones, la suma de L. 1,473.70 millones

f) El INFOP recibe de las mismas empresas, en concepto de cotizaciones, la cantidad de L. 123.30 millones

Efectos socioeconomicos de las empresas que operan en Zona Libre

• Las empresas del sector textil-maquilador pagan a su trabajadores/as, además del salario mínimo establecido, su productividad, incentivo con elcual los obreros de esta industria duplican su salario mínimo.

• La productividad que ha alcanzado este sector industrial con los incentivos a la producción que paga y las condiciones de trabajo digno que ofrece han colocado esta industria en el cuarto lugar, a nivel mundial, en exportaciones de prendas de vestir hacia el mercado de Estados Unidos, y en el tercer lugar en exportaciones, al mismo mercado, en arneses eléctricos. Las empresas que operan en Zona Libre exportan anualmente un promedio de 3,000 millones de Dólares, lo cual fortalece la

moneda nacional.

Incentivos a la Producción

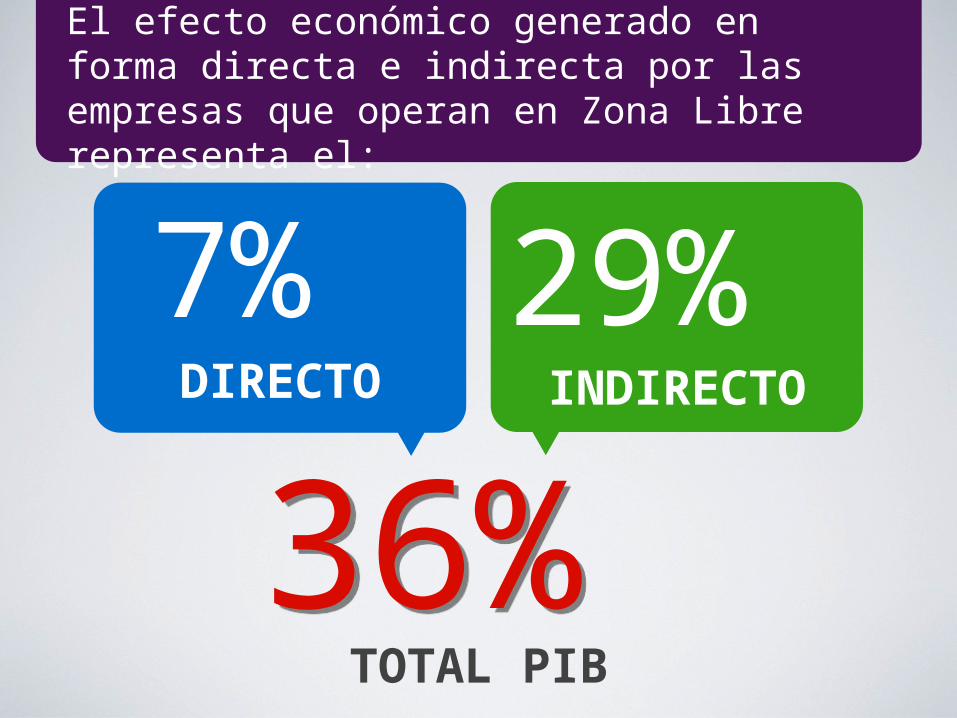

El efecto económico generado en forma directa e indirecta por las empresas que operan en Zona Libre representa el:

TOTAL PIB36% 36%

7% DIRECTO

29% INDIRECTO