secretaría ejecutiva del ciat dirección de estudios e ... 1 - pecho-peragon.pdf · secretaría...

TRANSCRIPT

Secretaría Ejecutiva del CIAT Dirección de Estudios e Investigaciones Tributaias

Julio 2014

Antecedentes del estudio

El trabajo busca promover en los países una forma de pensar cuando se analiza la carga tributaria sobre la empresas.

Provee un mejor detalle de los ingresos obtenidos por el IRPJ desde 2000 a 2012 y propone mirar otros tributos que también gravan los negocios bajo un nuevo concepto de IRPJ ampliado.

Estima la carga implícita promedio que soportan las actividades económicas.

Realiza mediciones de tasas efectivas marginales y promedio para las inversiones domésticas para el ejercicio fiscal 2013, bajo la metodología internacionalmente aceptada de Devereux and Griffith.

Desempeño del IRPJ En % del PIB y de los Ingresos Tributarios de los Gob. Centrales

Productividad del IRPJ promedio Por cada punto de la alícuota máxima

Alícuotas máximas del IRPJ, 2000-12 En porcentajes

28.5

33.2 32.8

30.0

25.0

28.1

31.7 31.4 30.0 30.0

0

5

10

15

20

25

30

35

PROM. SIMPLE PROM. POND.GDP

PROM. POND.GDP PPP

MEDIANA MODA

2000 2012

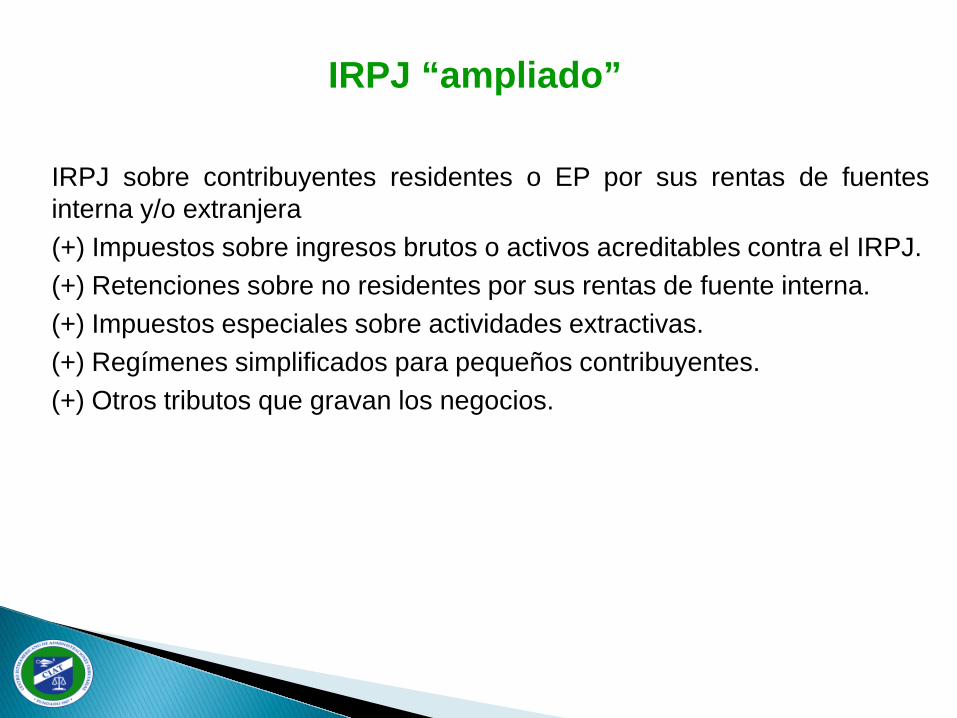

IRPJ “ampliado”

IRPJ sobre contribuyentes residentes o EP por sus rentas de fuentes interna y/o extranjera (+) Impuestos sobre ingresos brutos o activos acreditables contra el IRPJ. (+) Retenciones sobre no residentes por sus rentas de fuente interna. (+) Impuestos especiales sobre actividades extractivas. (+) Regímenes simplificados para pequeños contribuyentes. (+) Otros tributos que gravan los negocios.

IRPJ “ampliado” promedio En porcentajes del PIB

1.5 1.7 1.7 1.8 2.1 2.5

2.8 3.0 3.0 2.9 2.6 2.9 3.2 0.9 0.8 0.7 0.7

0.7

1.0

1.3 1.3 1.2 1.1

1.2 1.2

1.2

0

0.5

1

1.5

2

2.5

3

3.5

4

4.5

5

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

IRPJ "estricto" Conceptos adicionales

Carga implícita usando Cuentas Nacionales IRPJ “ampliado” respecto del Excedente de Explotación

Alícuota del IRPJ vs. Carga implícita, 2012 En porcentajes

3.7 8.5

10.6 7.7

7.4 8.4

3.5 11.8

15.7 12.3

15.0 18.1

10.5 12.0

13.5 22.1

7.6

30 34

35 31

30 30

25 31

34 30 30

33 25 25

20 25

10

0 5 10 15 20 25 30 35 40

MéxicoVenezuela

Argentina (2007)GuatemalaCosta Rica

Uruguay (2005)Rep. Dominicana (2005)

HondurasBrasil (2009)

Nicaragua (2011)Perú

ColombiaPanamá

Ecuador (2010)Chile

BoliviaParaguay

Alicuota legal máxima Carga implícita

Gastos tributarios 2012 En porcentajes del PIB

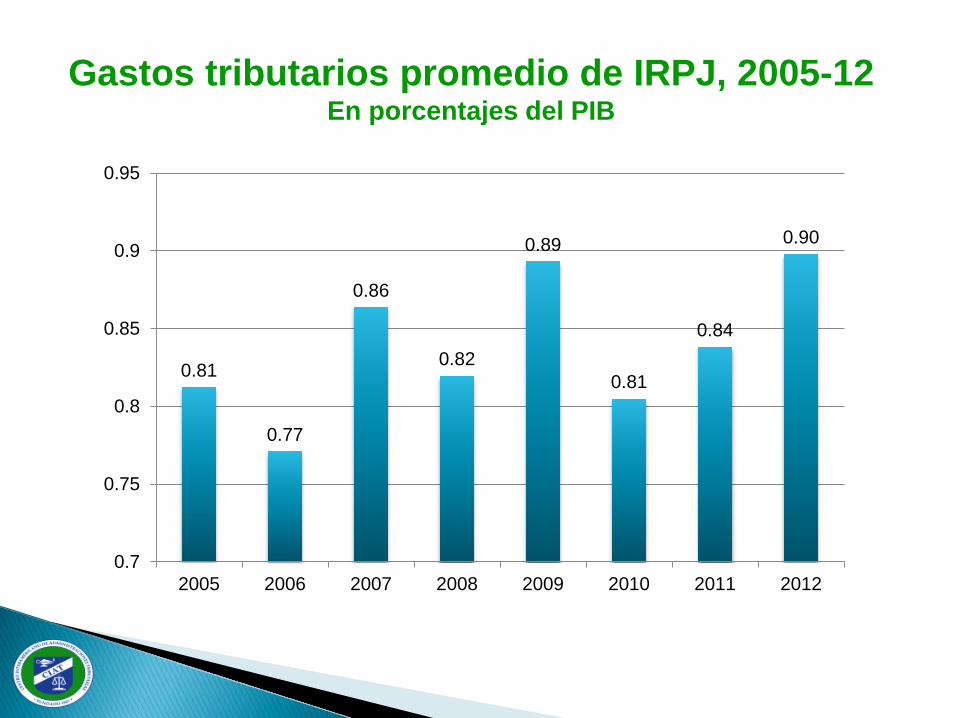

Gastos tributarios promedio de IRPJ, 2005-12 En porcentajes del PIB

0.81

0.77

0.86

0.82

0.89

0.81

0.84

0.90

0.7

0.75

0.8

0.85

0.9

0.95

2005 2006 2007 2008 2009 2010 2011 2012

Estimaciones de incumplimiento en el IRPJ En porcentajes de la recaudación potencial

Recaudación estructural - IRPJ “ampliado”, 2010 En porcentajes

0 20 40 60 80 100

Uruguay

República Dominicana

Perú

Paraguay

México (2008)

Guatemala (2009)

Ecuador

Costa Rica

Colombia

Chile

Brasil

Argentina (2003)

IRPJ Conceptos adicionales Incumplimiento Gastos tributarios

Carga implícita usando declaraciones de los contribuyentes

Estimaciones del impuesto determinado (la última línea antes del pago) respecto de las utilidades (contable o fiscal), los ingresos (brutos o netos, contable o fiscal), activos o patrimonio. • A nivel agregado total o sectorial • A nivel de microdatos

Trabajo permanente de las Administraciones Tributarias a veces de poco acceso público por el sigilo tributario • Brasil, Chile, Colombia, Ecuador, Rep. Dominicana y Uruguay difunden líneas agregadas

de las declaraciones.

CUADRO COMPARATIVO - UTILIDAD CONTABLE - UTILIDAD FISCAL - PERIODO FISCAL 2011 Imp. Determinado Utilidad Contable Utilidad Fiscal ratios

Actividad Económica (1) (2) (3) (1/2)*100 (1/3)*100

A - AGRICULTURA, GANADERIA, CAZA Y SILVICULTURA 109.825.294.237 1.425.190.609.903 1.106.089.047.442 7,71 9,93

B - PESCA Y SERVICIOS CONEXOS 106.375.101 906.015.307 1.063.751.007 11,74 10,00

C - EXPLOTACIÓN DE MINAS Y CANTERAS 9.068.751.027 82.257.809.475 90.687.510.197 11,02 10,00

D - INDUSTRIAS MANUFACTURERAS 298.440.936.137 2.526.142.347.694 3.043.493.571.266 11,81 9,81

E - SUMINISTRO DE ELECTRICIDAD, GAS Y AGUA 66.723.908.358 526.880.364.170 668.766.987.531 12,66 9,98

F - CONSTRUCCION 58.750.624.931 513.029.681.324 587.900.822.030 11,45 9,99

G - COMERCIO AL POR MAYOR Y MENOR, REPARACIÓN DE AUTOMOTORES 920.374.388.543 8.052.196.390.174 9.310.456.131.590 11,43 9,89

H - HOTELES Y RESTAURANTES (SERVICIOS) 10.781.850.818 82.484.294.133 107.896.552.549 13,07 9,99

I - TRANSPORTE, ALMACENAMIENTO Y COMUNICACIONES (SERVICIOS) 189.955.122.340 1.772.934.676.830 1.905.853.919.290 10,71 9,97

J - INTERMEDIACIÓN FINANCIERA 153.601.904.904 1.796.849.826.062 1.579.846.012.314 8,55 9,72

K- ACTIVIDADES INMIBILIARIAS, EMPRESARIALES Y DE ALQUILER 115.106.491.294 990.623.401.302 1.151.678.174.292 11,62 9,99

L - ADMINISTRACIÓN PUBLICA Y DEFENSA; PLANES DE SEGURIDAD 97.257.304 12.993.118.653 972.573.020 0,75 10,00

M - ENSEÑANZA 1.238.236.577 50.819.204.965 33.953.782.796 2,44 3,65

N - SERVICIOS SOCIALES Y DE SALUD 13.229.151.143 175.909.621.995 132.337.478.948 7,52 10,00

O - OTRAS ACTIVIDADES DE SERVICIO COMUNITARIO, SOCIALES 21.539.487.404 220.930.976.874 216.347.296.145 9,75 9,96

P - HOGARES PRIVADOS CON SERVICIO DOMÉSTICO 25.049.112 239.115.965 250.491.119 10,48 10,00

Q - ORGANIZACIONES Y ORGANOS EXTRATERRITORIALES 175.612.878 2.610.994.074 1.849.774.364 6,73 9,49

SIN ACTIVIDAD 1.932.832.017 18.068.919.337 19.403.016.645 10,70 9,96

TOTAL GENERAL 1.970.973.274.125 18.251.067.368.237 19.958.846.892.545 10,80 9,88

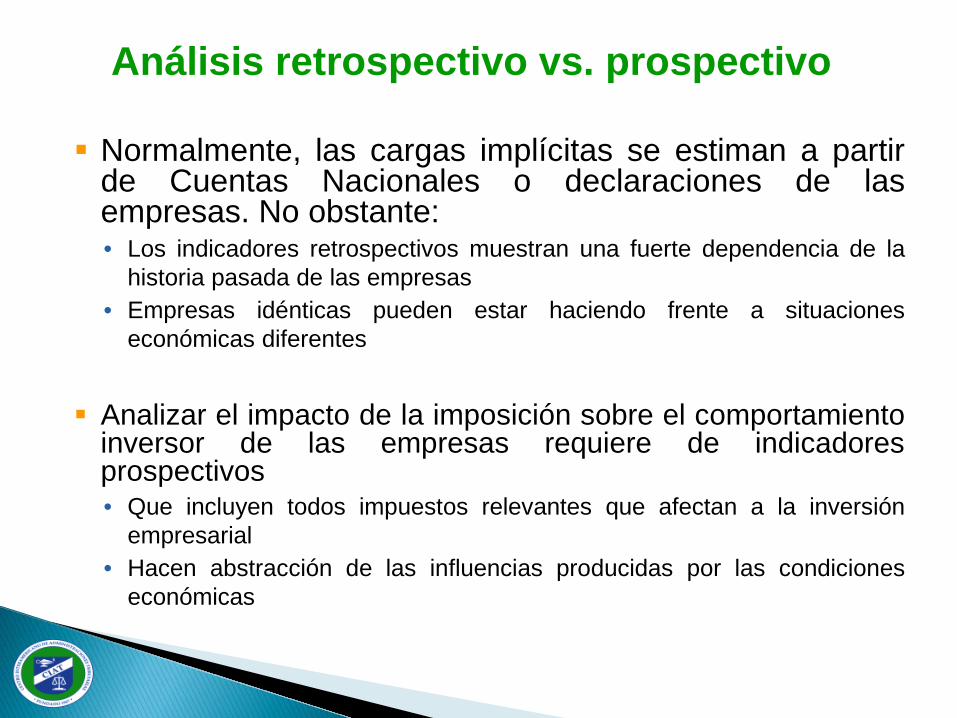

Normalmente, las cargas implícitas se estiman a partir de Cuentas Nacionales o declaraciones de las empresas. No obstante: • Los indicadores retrospectivos muestran una fuerte dependencia de la

historia pasada de las empresas • Empresas idénticas pueden estar haciendo frente a situaciones

económicas diferentes

Analizar el impacto de la imposición sobre el comportamiento

inversor de las empresas requiere de indicadores prospectivos • Que incluyen todos impuestos relevantes que afectan a la inversión

empresarial • Hacen abstracción de las influencias producidas por las condiciones

económicas

Análisis retrospectivo vs. prospectivo

METR y AETR prospectivas

• METR (Tasa Impositiva Marginal Efectiva) y AETR (Tasa Impositiva Promedio Efectiva).

• Se construyen a partir de la legislación de IRPJ vigente: consideran no sólo las alícuotas legales sino otros parámetros como depreciación, incentivos o créditos tributarios, entre otros.

• Puede extenderse para incluir parámetros de otros impuestos: IRPN (intereses, dividendos y ganancias de capital), impuestos sobre ventas, impuestos sobre activos, entre otros.

METR y AETR prospectivas

• Dimensiones: - Tipos de activos (maquinaria, edificios, plantas, intangibles,

financieros)

- Sectores (manufactura, minería, etc.)

- Financiamiento (deuda, utilidades retenidas, nuevas

participaciones de capital)

• Complicaciones en el plano internacional por el

planeamiento tributario agresivo.

METR prospectiva

• Compara el costo de uso del capital antes y después de impuestos y en función de ello infiere los efectos sobre el nivel o tamaño de la inversión.

• Expresa cuánto representa la cuña tributaria en el margen; i.e. en la última unidad de capital adquirida, cuando la inversión no genera rentas económicas.

AETR prospectiva

• Dado un proyecto de inversión, mide el valor presente neto de los impuestos como porcentaje del valor presente neto de los ingresos corrientes y futuros del mismo, por lo que considera los efectos tributarios cuando la inversión genera renta económicas.

• Permite comparar la carga tributaria en dos locaciones

distintas y en función de ello inferir los efectos sobre la localización de la inversión.

• Mayor importancia de la alícuota legal del IRPJ.

Enfoque Devereux/Griffith (1999, 2003) Inversión hipotética

• En un determinado país (coste del capital, EMTR) Por una empresa residente

• En dos localizaciones mutuamente excluyentes (EATR)

La inversión se lleva a cabo en un año determinado y genera una rentabilidad en el año siguiente

Se trata de estimar la brecha fiscal existente entre la tasa de

retorno sobre diversas inversiones hipotéticas y una tasa de retorno alternativa sobre el ahorro

Metodología

El tamaño de la brecha fiscal dependerá de: • El tipo impositivo del IRPJ • La interacción entre la fiscalidad y la inflación • El tratamiento fiscal de la depreciación y de los inventarios • El tratamiento de las diversas formas jurídicas de renta • Cualquier otro aspecto relacionado con la definición de la base imponible

del IRPJ

La carga tributaria efectiva de una inversión dependerá de: • El tipo de industria • Su localización • El tipo de activos adquiridos • La fuentes de financiación • La identidad del inversor que proporciona la inversión

Metodología

Inversiones en el sector manufacturero Tasa de inflación: 2% en todos los países Tasa de retorno de la inversión (escenario base): 20%

• Tasa de retorno mínima: 5%

Financiación (ponderación diferente): • Utilidades retenidas: 55% • Emisión de nuevas acciones: 10% • Endeudamiento externo: 35%

Activos (ponderaciones idénticas). 20% cada uno Tasa de depreciación económica cierta:

• Edificios industriales: 3,1% • Maquinaria: 17,5% • Activos Intangibles: 15,35% • Activos financieros e Inventarios: 0%

Supuestos económicos

Tipos nominales legales del IRPJ + recargos, excepto: • Impuestos locales sobre el beneficio • IBI, IPN, Impuestos sobre activos

Deducciones por depreciación para los cinco tipos de activos y tratamiento fiscal de los inventarios

Cobertura del Estudio

• Grandes empresas (residentes) • 18 países (ARG, BOL, BRA, CHI, COL, CR, ECU, ELS, GUA, HON,

MEX, NIC, PAN, PAR, PER, DOM, URU, VEN) • Situación tributaria: año 2013

Parámetros tributarios y cobertura

Los tipos impositivos suponen una primera aproximación al análisis de la carga tributaria • Pero no la única

Otro componente es la base imponible • Se consideran las amortizaciones y los inventarios

Amortizaciones de activos • Posibilidad de deducir fiscalmente el coste de la depreciación en la

base Permite a las empresas la recuperación de coste de los activos

Análisis previo de la base imponible

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

VenezuelaUruguay

PerúParaguayPanamá

NicaraguaMéjico

HondurasGuatemalaEl Salvador

EcuadorDominicanaCosta Rica

ColombiaChileBrasil

BoliviaArgentina

Intangibles Maquinaria Edificios Industriales

VAN de las Amortizaciones en 2013

0% 5% 10% 15% 20% 25% 30%

VenezuelaUruguay

PerúParaguayPanamá

NicaraguaMéjico

HondurasGuatemalaEl Salvador

EcuadorDominicanaCosta Rica

ColombiaChileBrasil

BoliviaArgentina

Intangibles Maquinaria Edificios Industriales

Ahorro fiscal Amortización de Activos 2013

Inversiones marginales: tipo de interés (5%) • ¿Cual es la tasa de retorno requerida antes de impuestos (CC) para

los distintos activos y fuentes de financiación? • ¿Cual es la diferencia relativa entre las tasas de retorno antes y

después de impuestos (EMTR)?

Los inversores llevarán a cabo todos los proyectos que generen, al menos, la tasa de retorno requerida antes de impuestos • Para una determinada tasa de retorno antes de impuestos, cuanto

más riguroso sea el sistema impositivo, mayor coste capital y habrá menor inversión

Obtención de estimadores (i)

Coste del capital (línea superior)

Edificios industriales

Maquinaria Intangibles Activos

Financieros Inventarios Promedio Simple

EMTR (línea inferior)

Utilidades retenidas

6,8% 7,6% 9,6% 7,9% 7,5% 7,9%

25,5% 32,4% 43,7% 36,0% 32,5% 34,0%

Emisión de nuevas acciones

6,8% 7,6% 9,6% 7,9% 7,5% 7,9%

25,5% 32,4% 43,7% 36,0% 32,5% 34,0%

Endeudamiento externo

3,8% 4,6% 6,6% 4,9% 4,5% 4,9%

-37,0% -15,7% 8,7% -1,7% -11,6% -11,5%

Promedio simple

5,8% 6,6% 8,6% 6,9% 6,5% 6,9%

4,6% 16,3% 32,1% 23,4% 17,8% 18,9%

Inversiones marginales, 2013 Indicadores promedio

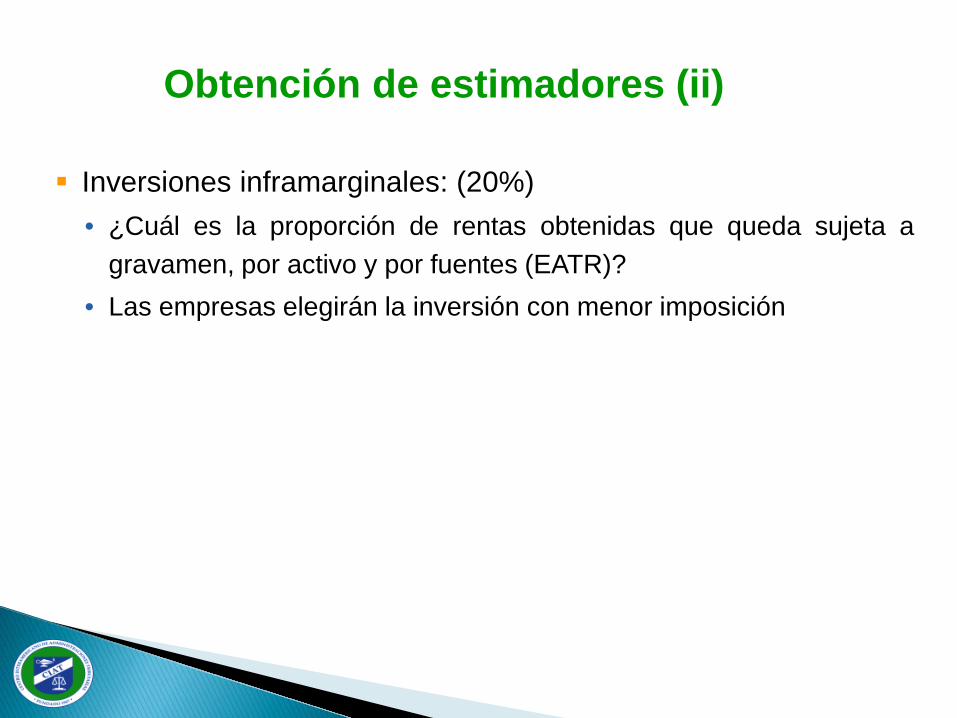

Inversiones inframarginales: (20%) • ¿Cuál es la proporción de rentas obtenidas que queda sujeta a

gravamen, por activo y por fuentes (EATR)? • Las empresas elegirán la inversión con menor imposición

Obtención de estimadores (ii)

EATR % Edificios industriales Maquinaria Intangibles Activos

Financieros Inventarios Promedio Simple

Utilidades retenidas 27,9% 30,6% 38,0% 31,8% 30,3% 31,7%

Emisión de nuevas

acciones 27,9% 30,6% 38,0% 31,8% 30,3% 31,7%

Endeudamiento externo 17,4% 20,4% 27,6% 21,5% 20,0% 21,4%

Promedio simple 24,4% 27,2% 34,6% 28,4% 26,9% 28,3%

Inversiones Inframarginales, 2013 Indicadores promedio

Objetivo: analizar las diferencias existentes en la carga tributaria efectiva de las empresas localizadas en los 18 países

Estimadores de la Carga Tributaria: por países

-20% -10% 0% 10% 20% 30% 40%

DominicanaCosta RicaArgentinaHonduras

El SalvadorChile

MéjicoPerú

BrasilVenezuelaNicaragua

PanamáUruguay

ColombiaBolivia

GuatemalaParaguayEcuador

EMTR: Valor Promedio 0% 2% 4% 6% 8% 10%

DominicanaCosta RicaHonduras

El SalvadorNicaraguaArgentina

MéjicoPerú

PanamáBrasil

VenezuelaChile

ColombiaUruguay

GuatemalaBolivia

ParaguayEcuador

Coste del Capital: Valor Promedio

Inversiones Marginales: CC y EMTR por países en 2013

0% 5% 10% 15% 20% 25% 30% 35% 40%

MéjicoPerú

ArgentinaCosta Rica

DominicanaBrasil

HondurasVenezuela

El SalvadorNicaraguaColombia

GuatemalaPanamáUruguay

BoliviaChile

EcuadorParaguay

Inversiones Rentables: EATR por Países EATR 2013: Valor promedio

Las normativas tributarias de los países influyen en los incentivos a la inversión y en las opciones de financiación de las empresas • Los IRPJ tienden a favorecer la inversión en determinados activos • El endeudamiento externo es la fuente más favorable de financiación

Corolario: los IRPJ no son neutrales • Introducen distorsiones sobre las decisiones de inversión y financiación • Posible impacto en la asignación de los recursos económicos: tanto entre países

como en AL en su conjunto

Sensibles variaciones en la carga tributaria efectiva de las empresas residentes entre países en AL. No obstante, los países: • Siempre tienden a favorecer las mismas formas de inversión

Tanto en términos de activos Como en las fuentes de financiación

Comentarios Finales

Resultados anteriores obtenidos en base a una serie de supuestos

Pregunta: ¿qué pasaría si se modifican algunos de los

parámetros del escenario base? • Tipo de interés real: pasa del 5% al 10% • Tasa de inflación: pasa del 2 al 10% • Tasa de retorno esperada antes de impuestos: pasa del 20% al 40%

Análisis de sensibilidad: Modificación de supuestos

EATR (%)

Prom

edio

Gen

eral

Edifi

cios

Indu

stria

les

Maq

uina

ria

Activ

os In

tang

ible

s

Activ

os F

inan

cier

os

Inve

ntar

ios

Util

idad

es R

eten

idas

Acci

ones

Nue

vas

Ende

udam

ient

o

1. Caso Base 28,3 24,4 27,2 34,6 28,4 26,9 31,7 31,7 21,3

2. Tipo de Interés Real: 10%

25,3 20,8 24,4 31,5 25,6 24,1 31,5 31,5 12,8

3. Tasa de Inflación: 10%

29,6 22,4 29,4 33,9 34,6 27,7 37,2 37,2 14,4

4. Nivel de Rentabilidad: 40%

28,7 26,7 28,1 31,8 28,8 28,0 30,3 30,3 25,3

Coste del Capital

(%)

Prom

edio

Gen

eral

Edifi

cios

Indu

stria

les

Maq

uina

ria

Activ

os In

tang

ible

s

Activ

os F

inan

cier

os

Inve

ntar

ios

Util

idad

es R

eten

idas

Acci

ones

Nue

vas

Ende

udam

ient

o

1. Caso Base 6,9 5,8 6,6 8,6 6,9 6,5 7,9 7,9 4,9

2. Tipo de Interés Real: 10%

13,2 11,9 13,0 14,9 13,3 12,9 14,9 14,9 9,8

3. Tasa de Inflación: 10%

7,4 5,4 7,4 8,7 8,9 6,9 9,5 9,5 3,4

América Latina: Coste del Capital en 2013 (%) • Valor promedio en los 18 países • Sólo impuestos sobre sociedades

América Latina: EATR en 2013 (%) • valor promedio en los 18 países • sólo impuestos de sociedades

Tipo de interés (5% al 10%) • El coste del capital se duplica

El coste del capital es la tasa de retorno real requerida después de impuestos multiplicada por un factor que pone de relieve el sistema tributario

• El EATR tiende a disminuir Porque la tasa de retorno antes de impuestos permanece fija y, por ello, la rentabilidad de las

inversiones disminuye

Tasa de inflación (2% al 10%) • Ampliación de las diferencias entre el endeudamiento externo y la financiación

mediante recursos propios

Tasa de rentabilidad de la inversión • Aumento de EATR (excepto en intangibles) • Cuanto más alta sea la rentabilidad, más próximo se encontrará el EATR del tipo

nominal efectivo del impuesto • Para una tasa de retorno del 40%, los EATR de los países ya se encuentran

cercanos a los tipos nominales del impuesto en los países

Análisis de sensibilidad: Resultados

0.0% 5.0% 10.0% 15.0% 20.0% 25.0% 30.0% 35.0% 40.0%

Paraguay

Chile

Bolivia

Panamá

Uruguay

Dominicana

Costa Rica

El Salvador

Honduras

Nicaragua

Guatemala

Ecuador

Brasil

Colombia

Venezuela

Argentina

Méjico

Perú

Tipo Nominal EATR 40% EATR al 20%

Análisis de sensibilidad: Resultados EATR en el año 2013

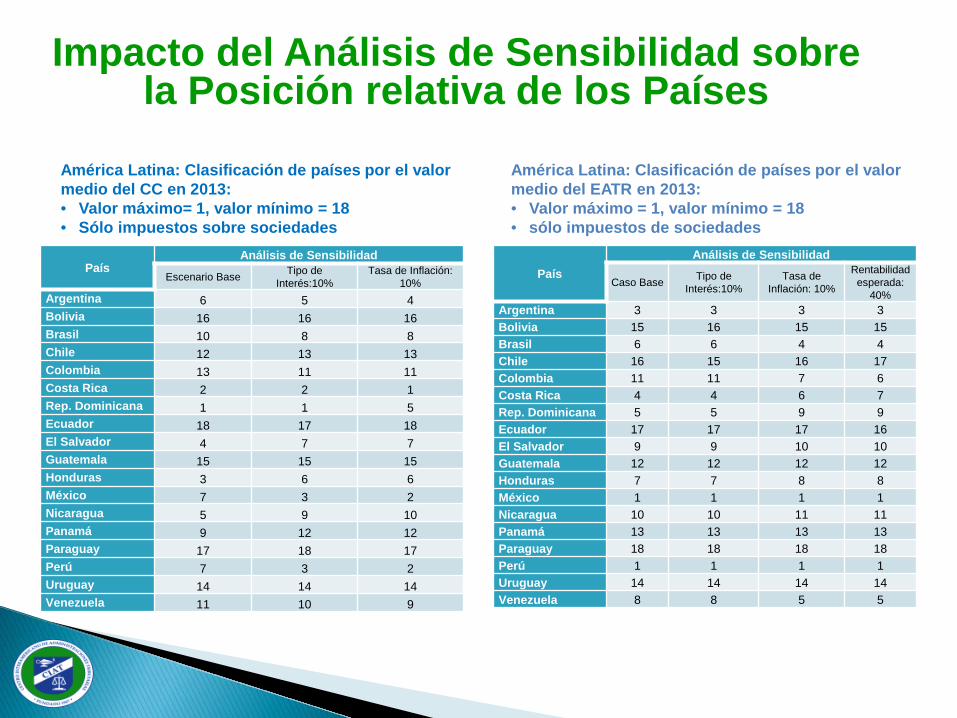

País Análisis de Sensibilidad

Escenario Base Tipo de Interés:10%

Tasa de Inflación: 10%

Argentina 6 5 4 Bolivia 16 16 16 Brasil 10 8 8 Chile 12 13 13 Colombia 13 11 11 Costa Rica 2 2 1 Rep. Dominicana 1 1 5 Ecuador 18 17 18 El Salvador 4 7 7 Guatemala 15 15 15 Honduras 3 6 6 México 7 3 2 Nicaragua 5 9 10 Panamá 9 12 12 Paraguay 17 18 17 Perú 7 3 2 Uruguay 14 14 14 Venezuela 11 10 9

País Análisis de Sensibilidad

Caso Base Tipo de Interés:10%

Tasa de Inflación: 10%

Rentabilidad esperada:

40% Argentina 3 3 3 3 Bolivia 15 16 15 15 Brasil 6 6 4 4 Chile 16 15 16 17 Colombia 11 11 7 6 Costa Rica 4 4 6 7 Rep. Dominicana 5 5 9 9 Ecuador 17 17 17 16 El Salvador 9 9 10 10 Guatemala 12 12 12 12 Honduras 7 7 8 8 México 1 1 1 1 Nicaragua 10 10 11 11 Panamá 13 13 13 13 Paraguay 18 18 18 18 Perú 1 1 1 1 Uruguay 14 14 14 14 Venezuela 8 8 5 5

América Latina: Clasificación de países por el valor medio del CC en 2013: • Valor máximo= 1, valor mínimo = 18 • Sólo impuestos sobre sociedades

América Latina: Clasificación de países por el valor medio del EATR en 2013: • Valor máximo = 1, valor mínimo = 18 • sólo impuestos de sociedades

Impacto del Análisis de Sensibilidad sobre la Posición relativa de los Países

Posiblemente, el primer estudio en la zona sobre la materia Amplia gama de indicadores sin intención de “validez universal”

• Indicadores sintéticos sobre los incentivos/desincentivos producidos por el IRPJ sobre las inversiones

• que permiten obtener alguna indicación sobre la carga tributaria efectiva y sobre los vectores relevantes que influyen en la misma

Un detalle importante:

• En todas las situaciones analizadas, las conclusiones e interpretaciones se mantienen relativamente constantes

Conclusiones finales: Inversiones Internas

En 2013, existen variaciones significativas de la carga tributaria a la que hacen frente los inversores residentes en América Latina • Tanto por el tipo de inversión • Como por la forma de financiación

No obstante, la normativa del IRPJ estándar tiende a favorecer las mismas formas de inversión • Por el tipo de activos • Por formas de financiación

Amplitud de diferencias en tipos efectivos (sin IRPF): • Inversiones marginales: 40,8 p.p. (-11,3% en ECU, hasta 29,5 en DOM • Inversiones rentables: 23,7 p.p. (10,8% en PAR y 34,5% en MEX)

Conclusiones finales: Inversiones Internas

MEX, PER y ARG muestran los tipos más altos PAR, ECU y CHI los más bajos Los IRPJ tienden a favorecer

• Las inversiones en edificios e inventarios • El endeudamiento externo es la forma más eficiente de financiación

(tributario)

Los valores de la carga tributaria efectiva pueden variar en función de variables y parámetros del modelo • El análisis de sensibilidad muestra que la clasificación de países apenas se

ve afectada por el cambio de parámetros

Esta amplia variación de la carga importa: • Competitividad internacional de las empresas • Decisiones de localización de las mismas

Conclusiones finales: Inversiones Internas

La amplia dispersión de tipos puede deberse a: • Tipos nominales efectivos del impuesto • Posibilidades de depreciación fiscal de los activos • Otros aspectos no considerados en el modelo Regímenes fiscales especiales

Conclusiones finales: Inversiones Internas

Secretaría Ejecutiva del CIAT Dirección de Estudios e Investigaciones Tributaias

Julio 2014