s.c. de a.p. de r.l. de c.v. hr ap3- · hoja 3 de 33 caja popular cerano, s.c. de a.p. de r.l. de...

TRANSCRIPT

Hoja 1 de 33

Caja Popular Cerano, S.C. de A.P. de R.L. de C.V.

28 de febrero 2014 Calificación Administrador Primario

HR AP3-

Contactos Claudia Riviello Analista E-mail: [email protected] Fernando Sandoval Asociado E-mail: [email protected] Pedro Latapí Director de Instituciones Financieras E-mail: [email protected] Felix Boni Director de Análisis E-mail: [email protected]

Calificaciones Caja Popular Cerano HR AP3- Perspectiva Estable La calificación de Administrador Primario que determina HR Ratings, para Caja Popular Cerano es “HR AP3-”. El Administrador Primario de Activos con esta calificación exhibe calidad aceptable en la administración y/o originación de créditos. Su estructura organizacional cuenta con capital humano con suficiente experiencia. Sus procedimientos y controles, así como los sistemas de administración son suficientes, y presenta una solidez financiera aceptable. El signo “-” representa una posición de debilidad relativa dentro de la misma calificación.

HR Ratings asignó la calificación de Administrador Primario “HR AP3-” con Perspectiva Estable Caja Popular Cerano S.C. de A.P. de R.L. de C.V. (Caja Cerano y/o la Caja y/o la Empresa y/o la Cooperativa). El análisis realizado por HR Ratings incluye la evaluación de factores cualitativos y cuantitativos. La calificación asignada se debe a la sostenida generación de ingresos la cual le ha permitido mantener una sana posición financiera, principalmente en la solvencia y calidad de cartera. Asimismo, la Caja muestra una baja sensibilidad a los principales inversionistas, así como a los principales acreditados al mantener una posición pulverizada. Por parte de las herramientas tecnológicas, el sistema operativo tiene una adecuada capacidad de reporteo. Sin embargo, muestra un riesgo operativo al no contar con una interface directa al sistema de contabilidad. Por otro lado, no se presenta un gobierno corporativo consolidado, por lo que se muestran conflictos de interés dentro de la toma de decisiones crediticias. Asimismo no se cuenta con expedientes digitales y los manuales operativos muestran una moderada estructuración. Los factores que influyeron en la calificación fueron:

Sostenida generación de ingresos netos fortaleciendo las métricas de rentabilidad y solvencia. Caja Cerano muestra métricas de rentabilidad superiores al promedio de la industria al cerrar al 4T13 con un ROA y ROE Promedio de 3.7% y 19.8% (vs. 4.4% y 24.9% al 4T12. Asimismo, la sólida generación de utilidades ha llevado a que el índice de capitalización e índice de capitalización ajustado se mantengan en niveles de fortaleza cerrando en 20.3% y 14.5% al 4T13 (vs. 24.1% y 16.8% al 4T12).

Aceptable calidad en la cartera de crédito, con un índice de morosidad e índice de morosidad ajustado de 3.4% y 3.4% respectivamente (vs. 3.6% y 3.7% al 4T12): Sin embargo, la Caja presenta áreas de oportunidad en los órganos de toma de decisiones crediticias debido a que dentro de los subcomités de crédito presenta un elevado riesgo de conflicto de interés ya que el ejecutivo de crédito participa como juez y parte.

Bajos niveles de concentración dentro de la cartera de crédito y en la captación tradicional: Caja Cerano muestra una cartera altamente pulverizada en donde los diez clientes principales representan el 1.9% de la cartera total y 0.1x el capital contable. Asimismo, los principales diez inversores representan el 29.7% de las disponibilidades y 2.2% de los pasivos con costo.

Limitada estructuración de garantías dentro de la cartera de crédito: La cartera de crédito de la Caja muestra que únicamente tiene el 36.8% cubierto con garantías, en donde las garantías líquidas representan el 16.3% de la cartera total y las garantías hipotecarias el 20.5% al 4T13.

Falta de consolidación del Gobierno Corporativo: El Consejo de Administración de la Cooperativa no cuenta con la participación de consejeros independientes limitando la toma de decisiones objetivas.

Áreas de oportunidad en cuanto al manejo de información de valor y expedientes: La Cooperativa carece de expedientes electrónicos incrementando el riesgo sobre el manejo de la documentación física entre las sucursales.

Aceptables planes de capacitación: La Cooperativa muestra aceptables planes de capacitación que se encuentran en línea con las necesidades del negocio de la Cooperativa.

Moderada estructura en los manuales operativos de la Cooperativa: Los manuales que maneja la Cooperativa establecen de manera general la operación de la misma, sin embargo, existe una falta de detalle en cuanto a la realización de actividades, normas y políticas.

Moderada capacidad dentro de los sistemas operativos: El sistema muestra una adecuada generacíon de reportes mostrando un aceptable control y seguimiento de las operaciones. Sin embargo, se muestra una falta de desarrollo en la conexión de los sistemas utilizados a causa de que el sistema de administración de cartera activa y pasiva no tienen una interface directa con el sistema de contabilidad. Esto lleva a que la información se tenga que meter de manera manual incrementan el riesgo operativo sobre el registro de las operaciones.

Indicadores de eficiencia en niveles presionados con un índice de eficiencia e índice de eficiencia operativa en 63.0% y 6.9% (vs. 62.7 y 6.0% al 4T12). El creciente plan de expansión en cuanto a sucursales y cartera ha llevado a que la Cooperativa incurra en crecientes gastos de administración presionando los indicadores de eficiencia.

Hoja 2 de 33

Caja Popular Cerano, S.C. de A.P. de R.L. de C.V.

28 de febrero 2014 Calificación Administrador Primario

HR AP3-

Perfil de la Empresa

Descripción de la Empresa Caja Popular Cerano S.C. de A.P. de R.L. de C.V. (Cerano y/o Caja Cerano y/o la Caja y/o la Cooperativa y/o la Empresa) cuenta con una trayectoria de casi 50 años dentro de la industria al empezar a operar como grupo social desde el año 1965. Desde entonces, Mario Padilla, sacerdote del municipio de Yuriria, organizó a un grupo de jóvenes que compartían el deseo de establecer un sistema económico social que mejorara las condiciones de vida de la comunidad. Asimismo, es importante mencionar que, Caja Popular Cerano pertenece a la red de la Federación de Cajas Populares Alianza desde 1966, la cual ofrece asesoría y representación a distintas cooperativas en la república mexicana. Posteriormente, ésta se constituyó legalmente como Caja Popular Cerano Guanajuato, A.C. en 1988. Sin embargo, ante la imposibilidad de continuar con su objeto social a finales del año 1995, se suspendieron operaciones y Caja Cerano fue liquidada. Casi paralelamente, en octubre se constituye Caja Popular Cerano, S.C.L y posteriormente, por ordenamiento de la CNBV cambió de objeto social a Caja Popular Cerano, S.C. de A.P. de R.L. de C.V. Asimismo, en enero del 2008, la Cooperativa comenzó a operar en términos de la Ley de Ahorro y Crédito Popular al ser autorizada por la CNBV en el 2007. La Cooperativa se fundó con el objetivo de brindar apoyo y asesoría a la comunidad de Cerano y así, impulsar el desarrollo económico de la comunidad. Lo anterior se logró al forjar una economía solidaria en beneficio de sus asociados. Lo anterior se cumple mediante productos de ahorro y otorgamiento de créditos destinados principalmente al sector agropecuario. No obstante, la Cooperativa atiende distintas necesidades de los socios al contar con una amplia plantilla de productos. Es importante mencionar que, la Cooperativa cuenta con un nivel de operación III autorizado por la CNBV. La oficina matriz de la Cooperativa se encuentra en el municipio de Yuriria en el estado de Guanajuato. Adicionalmente, ésta cuenta con catorce sucursales localizadas tanto en el estado de Guanajuato, como en el estado de Michoacán que atienden a más seiscientas comunidades.

Hoja 3 de 33

Caja Popular Cerano, S.C. de A.P. de R.L. de C.V.

28 de febrero 2014 Calificación Administrador Primario

HR AP3-

Control Accionario Al 4T13, Caja Cerano cuenta con un capital social de P$55.5m el cual se ha conformado mediante las aportaciones individuales obligatorias o “parte social” de los 40,942 socios que conforman la Cooperativa así como, de las aportaciones adicionales. A la fecha, la aportación obligatoria es de P$1,000.0 ascendiendo el total de las aportaciones individuales a P$40.9m. Asimismo, la aportación adicional es por un monto mínimo de P$1,000.0 y un máximo de P$100,000.0 por lo que el total de las aportaciones adicionales ascienden a P$14.5m, conformando el Capital Social de la Cooperativa.

Gobierno Corporativo y Órganos de Administración

Consejo de Administración El Consejo de Administración de Caja Cerano cuenta con cinco integrantes y se conforma por el presidente, secretario y tres vocales. Los consejeros cuentan con 6.0 años en promedio de experiencia por consejero y 30.0 años de experiencia conjunta. HR Ratings considera que la falta de consejeros independientes en el Consejo de Administración es un área de oportunidad para la Cooperativa debido a la falta de participación en la toma de decisiones objetivas.

Hoja 4 de 33

Caja Popular Cerano, S.C. de A.P. de R.L. de C.V.

28 de febrero 2014 Calificación Administrador Primario

HR AP3-

Consejo de Vigilancia El Consejo de Vigilancia es el responsable de verificar la correcta aplicación del manual de Control Interno. Este órgano de la Cooperativa tiene el objetivo y función de cuidar y vigilar que las decisiones tomadas por los directivos y empleados se apeguen a la normatividad por la cual se rige Caja Cerano. Las funciones de control, las cuales se aplican por el Consejo de Vigilancia, comprenden la evaluación del funcionamiento operativo de las distintas áreas de la Cooperativa y su apego a los manuales y procedimientos. Asimismo, éste órgano revisa que los sistemas informáticos cumplan con sus funciones y alcances los objetivos, vigilan el cumplimiento de las leyes y regulaciones aplicables. Por último el Consejo de Vigilancia informa al Consejo de Administración de manera trimestral de la situación que guarda el Sistema de Control Interno de la Cooperativa así como, de los avances y hallazgos de la auditoria externa.

Estructura Organizacional La estructura organizacional de la Cooperativa está basada de acuerdo a las diferentes tareas o funciones que ofrece. Es así que, las tareas son agrupadas y controladas para llegar al objetivo principal de la Empresa. El marco en el que se desenvuelve la Cooperativa tiene como cabeza al Consejo de Administración que, junto con el Consejo de Vigilancia, establecen y aprueban las políticas y lineamientos para la operación de la Cooperativa. Asimismo, los diferentes comités con los que cuenta la Cooperativa apoyan las operaciones al controlar y evaluar los diferentes procesos con el objetivo de proponer mejoras para dichos procesos. Finalmente, la operación de la Cooperativa se lleva a cabo gracias a las diferentes direcciones que agrupan funciones específicas del proceso de captación y colocación. HR Ratings considera que la estructura organizacional de la Cooperativa permite un adecuado control de los procesos operativos así como, control de riesgos lo cual fortalece la operación de la Caja. Cabe mencionar que, la dirección de auditoría interna y la dirección de administración de riesgos se encuentran por encima de la dirección general, reportando directamente a los comités, al Consejo de Administración y al Consejo de Vigilancia. De esta manera, la Cooperativa evita los conflictos de interés que se pudieran llegar a presentar entre la dirección general y los dos Consejos mostrando una fuerte solidez dentro de la estructura.

Hoja 5 de 33

Caja Popular Cerano, S.C. de A.P. de R.L. de C.V.

28 de febrero 2014 Calificación Administrador Primario

HR AP3-

Directivos Caja Cerano cuenta con siete directivos encargados de las diferentes áreas de la Cooperativa. Los directivos cuentan con un total de 108 años de experiencia conjuntamente y 14 años en promedio por director. Es importante mencionar que los directores muestran una trayectoria importante dentro de la Cooperativa lo cual indica un conocimiento adecuado del modelo de negocio y operaciones de la Cooperativa.

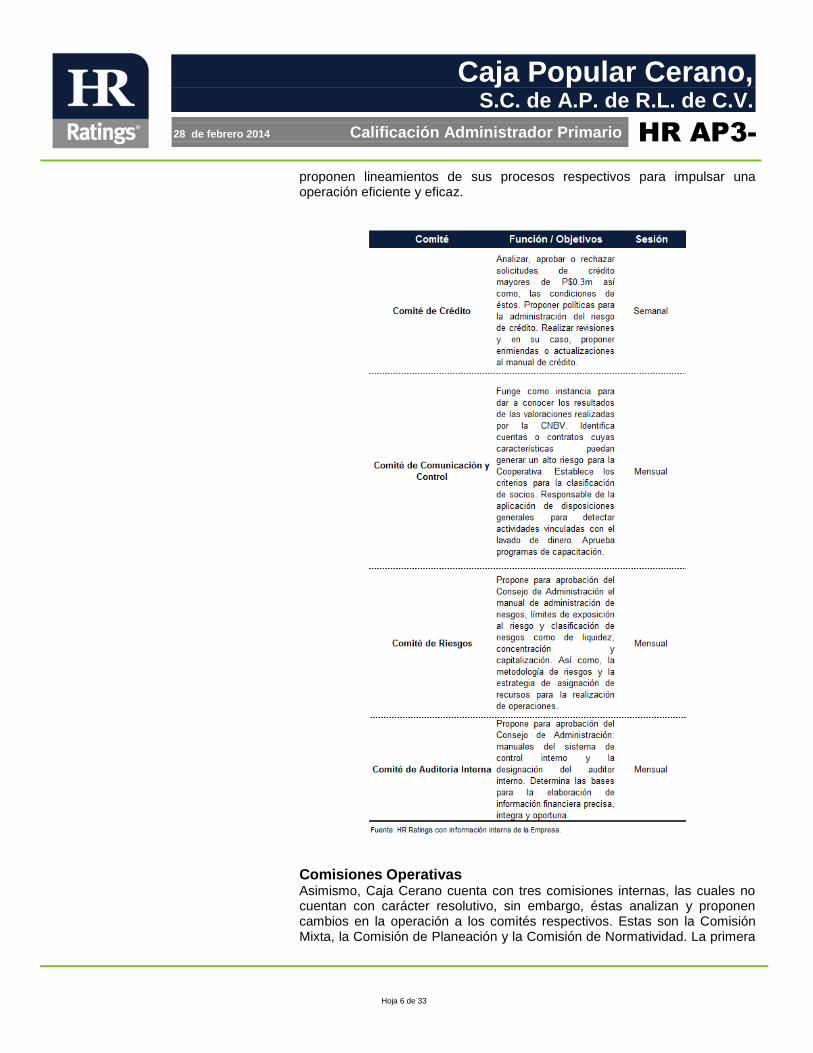

Comités de Trabajo Como se mencionó anteriormente, Caja Cerano cuenta con cuatro comités que apoyan las operaciones de la Cooperativa ya que éstos son encargados de controlar y evaluar diferentes procesos. Estos procesos se realizan con el objetivo de mantener la operación de la Cooperativa en línea con su objetivo social y económico así como, para reducir los riesgos operativos. El comité de crédito es el comité operativo que analiza, aprueba o rechaza las solicitudes de crédito mayores P$300,000.0 y propone cambios en el manual de crédito para una mejor administración de riesgos crediticios. Asimismo, el comité de comunicación y control es el órgano operativo que identifica cuentas o contratos cuyas características puedan generar un alto riesgo en temas relacionados a la prevención de lavado de dinero. Por otro lado, el comité de riesgos y el comité de auditoría son comités administrativos que

Hoja 6 de 33

Caja Popular Cerano, S.C. de A.P. de R.L. de C.V.

28 de febrero 2014 Calificación Administrador Primario

HR AP3-

proponen lineamientos de sus procesos respectivos para impulsar una operación eficiente y eficaz.

Comisiones Operativas Asimismo, Caja Cerano cuenta con tres comisiones internas, las cuales no cuentan con carácter resolutivo, sin embargo, éstas analizan y proponen cambios en la operación a los comités respectivos. Estas son la Comisión Mixta, la Comisión de Planeación y la Comisión de Normatividad. La primera

Hoja 7 de 33

Caja Popular Cerano, S.C. de A.P. de R.L. de C.V.

28 de febrero 2014 Calificación Administrador Primario

HR AP3-

es la que se encarga de analizar y verificar el buen funcionamiento del reglamento interno así como, de la relación laboral dentro de la Cooperativa. Por otro lado, la Comisión de Planeación es la que propone las estrategias y proyecciones para las metas a cumplir de la Cooperativa. Finalmente, la Comisión de Normatividad es la encargada de verificar que la Cooperativa se mantenga en línea con el marco legal que las rige. Dichas comisiones se convocan mensualmente. HR Ratings considera que las operaciones de la Cooperativa se fortalecen al contar con comisiones que apoyen las funciones de los diferentes comités. De igual forma, estas comisiones aportan procesos adicionales de control y seguimiento de las operaciones adecuados al tamaño de la Cooperativa.

Manuales de Operación Como parte del control interno que lleva la Cooperativa, esta cuenta con diversos manuales de operación la cual la ayudan a reducir en cierta medida el riesgo operativo. La Cooperativa cuenta con siete manuales operativos que delimitan los procesos y funciones así como, los responsables de diferentes procesos operativos de la Empresa. Estos manuales son previamente autorizados por el Consejo de Administración. HR Ratings considera que los manuales operativos de la Cooperativa muestran cierta ambigüedad en cuanto a la falta de detalle de actividades específicas, lo cual se mantiene como un área de oportunidad para Caja Cerano. A continuación se realiza una breve explicación del contenido y objetivos de los manuales de Caja Cerano. Manual del Crédito El manual de crédito tiene el objetivo de regular, promover y facilitar el servicio de colocación de crédito por parte de la Cooperativa. El contenido del manual detalla el tren de crédito realizado por la Cooperativa desde la originación y promoción hasta la cobranza del mismo. Manual de Cobranza El manual de cobranza detalla los procesos de recuperación de cartera. Dentro de éste manual se encuentra la clasificación de cartera tomando en cuenta la reglamentación vigente emitida por la CNBV. Finalmente, es en este manual donde se clasifican los diferentes tipos de cobranza que maneja la Cooperativa así como, las funciones y empleados responsables de cada proceso. Manual de Contabilidad El Manual de Contabilidad establece es el manual que establece los criterios necesarios para operar el sistema contable de la Sociedad Cooperativa en forma homologada y consistente. Consiste en los métodos establecidos para identificar, reunir, analizar, clasificar, registrar y producir en forma sistemática, información cuantitativa de las operaciones que realiza la Sociedad Cooperativa. De igual forma es en este manual donde se detallan los criterios contables y bases de presentación establecidos por la CNBV.

Hoja 8 de 33

Caja Popular Cerano, S.C. de A.P. de R.L. de C.V.

28 de febrero 2014 Calificación Administrador Primario

HR AP3-

Manual de Control Interno El manual de control interno está constituido por objetivos y lineamientos generales que permiten identificar, vigilar y evaluar los riesgos que puedan derivarse en el desarrollo normal de las actividades realizadas, en función de las atribuciones y responsabilidad del personal y directivos de la Cooperativa. El manual delimita las diferentes funciones y responsabilidades del personal de la Cooperativa, asimismo, diseña sistemas de información eficientes y completa para apoyar con el control de las operaciones. Finalmente el manual contiene los cuestionarios dirigidos a las diferentes áreas Manual de Administración de Riesgos El objetivo del manual de riesgos es establecer políticas, procedimientos y acciones para identificar, medir, vigilar, limitar, controlar, informar y revelar actos y condiciones que potencialmente puedan representar riesgos en las operaciones de la Sociedad Cooperativa. Los riesgos que se analizan en el este manual son riesgos operativos, riesgos del proceso de crédito, riesgo de registro de operaciones, riesgos en temas de seguridad e integridad de la Cooperativa. Manual de Prevención de Lavado de Dinero Este manual establece las políticas y procedimientos que se deben seguir en la operación diaria de toda sucursal de la Sociedad Cooperativa para cumplir con las normas establecidas por las autoridades para prevenir, detectar y reportar los actos, omisiones u operaciones que pudieran tener relación con actividades de lavado de dinero. Dentro de éste manual se encuentra la clasificación de operaciones inusuales, operaciones preocupantes y operaciones relevantes para que al detectar dichas operaciones, éstas puedan ser reportadas a las autoridades respectivas. Asimismo, se detallan las funciones del oficial de cumplimiento.

Modelo de Negocio El modelo de negocio de la Cooperativa se basa en el cumplimiento de su objeto social al atender a la población de las regiones donde opera, las cuales, por su nivel socioeconómico y sector geográfico, no han sido atendidas por las instituciones bancarias. El modelo de negocio que desarrolla Caja Cerano es ofrecer productos de crédito y ahorro. No obstante, los créditos destinados al sector agropecuario han sido los más representativos en la operación de la Caja. Sin embargo, la amplia gama de productos atienden tanto necesidades comerciales como de consumo ya que este modelo tiene como objetivo principal, desarrollar e impulsar la economía de sus zonas de afluencia así como, fomentar el ahorro para aumentar el patrimonio de sus socios. Asimismo y debido a la figura jurídica de Caja Cerano, el modelo de negocio propicia la solidaridad para el bienestar de sus socios sobre bases educativas, formativas y sociales a través del esfuerzo individual y colectivo. Lo anterior se logra al ofrecer servicios de protección, ayuda funeraria, becas y otros servicios con cargo al fondo de obra social, a beneficiarios en base a las políticas establecidas.

Hoja 9 de 33

Caja Popular Cerano, S.C. de A.P. de R.L. de C.V.

28 de febrero 2014 Calificación Administrador Primario

HR AP3-

Productos de Crédito La Cooperativa cuenta con una amplia gama de productos de crédito y de ahorro que atienden las necesidades de más de 600 comunidades en Guanajuato, Michoacán y en menor proporción en el Distrito Federal y el Estado de México. Los productos de crédito atienden principalmente necesidades comerciales y de consumo. Estos productos cuentan con características especiales que están en función del activo o actividad financiada. Los productos de créditos comerciales cubren necesidades de adquisición de inventarios, adquisición de activos productivos y atienden principalmente al sector agropecuario. Por otro lado, los productos de consumo incluyen créditos con descuento vía nómina, crédito para construcción y adquisición de viviendas, crédito para emergencias médicas y necesidades eventuales así como créditos automotrices. Es importante mencionar que, la tasa de interés de estos productos se establece de acuerdo a varios factores: reciprocidad en ahorro adicional, destino y monto del crédito así como, antigüedad del socio. Por otro lado, algunos de estos productos requieren de un ahorro adicional que funciona como garantía liquida y complementa la garantía para el crédito solicitado.

Hoja 10 de 33

Caja Popular Cerano, S.C. de A.P. de R.L. de C.V.

28 de febrero 2014 Calificación Administrador Primario

HR AP3-

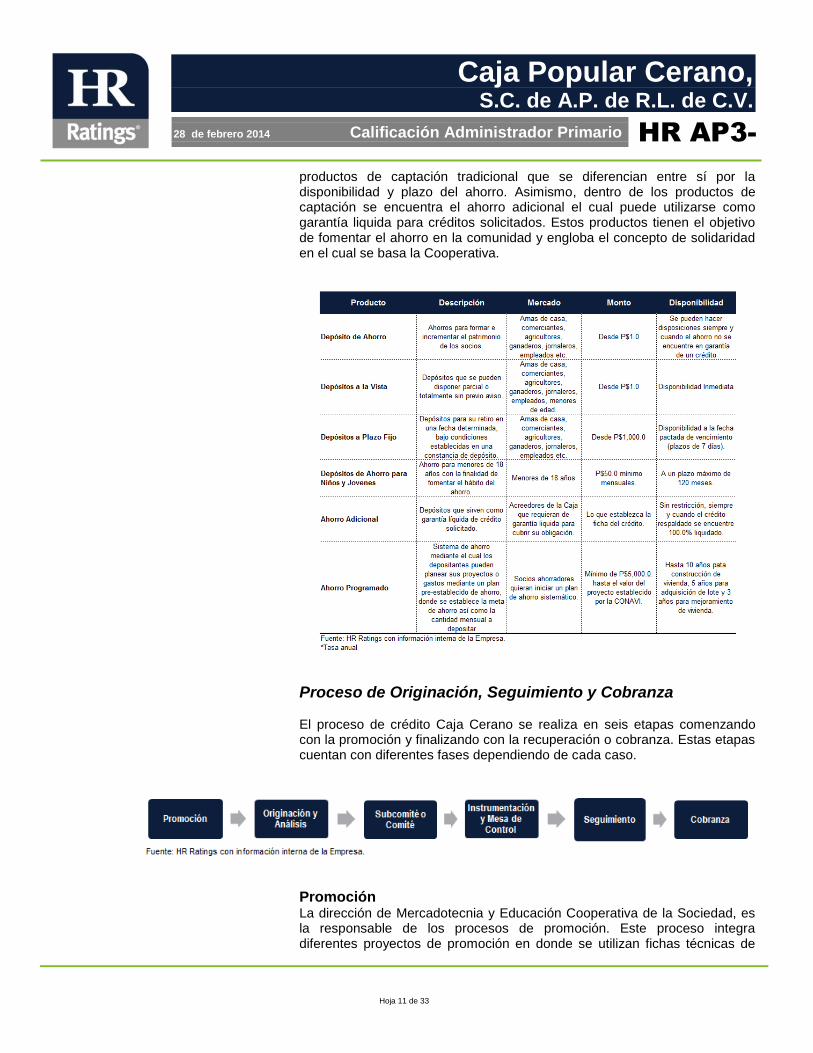

Productos de Captación La fuente de fondeo principal de la Cooperativa es el ahorro de los asociados por lo que el análisis y consideración de los productos de captación que ofrece Cerano es de suma importancia. La Cooperativa cuenta con seis

Hoja 11 de 33

Caja Popular Cerano, S.C. de A.P. de R.L. de C.V.

28 de febrero 2014 Calificación Administrador Primario

HR AP3-

productos de captación tradicional que se diferencian entre sí por la disponibilidad y plazo del ahorro. Asimismo, dentro de los productos de captación se encuentra el ahorro adicional el cual puede utilizarse como garantía liquida para créditos solicitados. Estos productos tienen el objetivo de fomentar el ahorro en la comunidad y engloba el concepto de solidaridad en el cual se basa la Cooperativa.

Proceso de Originación, Seguimiento y Cobranza El proceso de crédito Caja Cerano se realiza en seis etapas comenzando con la promoción y finalizando con la recuperación o cobranza. Estas etapas cuentan con diferentes fases dependiendo de cada caso.

Promoción La dirección de Mercadotecnia y Educación Cooperativa de la Sociedad, es la responsable de los procesos de promoción. Este proceso integra diferentes proyectos de promoción en donde se utilizan fichas técnicas de

Hoja 12 de 33

Caja Popular Cerano, S.C. de A.P. de R.L. de C.V.

28 de febrero 2014 Calificación Administrador Primario

HR AP3-

cada producto a ofrecer al mercado objetivo. Para el proceso de promoción se siguen los lineamientos sobre el mercado objetivo y sujetos de crédito establecidos en el manual de crédito de la Cooperativa. Se realizan actividades de promoción como: visitas de campo y exposición de información en lonas y volantes. Es importante mencionar que, el tren de crédito es similar para socios nuevos y socios existentes. Sin embargo, en cuanto al proceso de crédito para socios nuevos, se debe de realizar la inscripción del socio con su debida aportación y posteriormente, se realiza la solicitud de crédito. A continuación se presenta un cuadro con las características y requisitos para ser sujeto a crédito de Caja Cerano: Para personas físicas:

1. Ser mayor de edad y con capacidad para contraer obligaciones. 2. Contar con una actividad productiva o bien tener ingresos de alguna

fuente de pago lícita. 3. Demostrar ingresos económicos propios, del cónyufe o de cualquier

persona que sea el sustento de la familia. Para personas morales:

1. Únicamente podrán ser sujetos de crédito las personas morales que hayan ingresado a la sociedad con anterioridad a la entrada en vigor de la Ley para Regular las Actividades de las Sociedades Cooperativas de Ahorro y Préstamo tuvieran socios personas morales.

Originación Una vez identificado los posibles candidatos para el crédito de acuerdo a sus necesidades, comienza la etapa de integración y análisis de información relevante. Esta etapa se lleva a cabo por los gerentes y ejecutivos de cuentas de las diferentes sucursales. Es durante esta etapa en donde se realiza la solicitud de crédito. Esta etapa del tren de crédito incluye tres fases: llenado de solicitud, investigación de campo y análisis.

El llenado de la solicitud de crédito se realiza con base al producto de crédito solicitado. La solicitud de crédito exige información básica del candidato que servirá para la toma de decisiones del subcomité y/o comité. En cuanto a la investigación de campo, esta se realiza para todos los créditos productivos (agrícolas) y casos que la Cooperativa crea conveniente. Consecutivamente, el análisis que realiza el ejecutivo de crédito se basa en cuatro criterios: solvencia moral, capacidad de pago, viabilidad de negocio

Hoja 13 de 33

Caja Popular Cerano, S.C. de A.P. de R.L. de C.V.

28 de febrero 2014 Calificación Administrador Primario

HR AP3-

(en caso de ser un crédito productivo) y la cobertura con garantías y avales. Para el análisis de solvencia moral, el ejecutivo de crédito revisa el buró de crédito, referencias de vecinos y el historial crediticio en la Caja en los casos que aplique. Por otro lado, para el análisis de la capacidad de pago, se analiza la fuente de ingresos y el patrimonio del candidato. Posteriormente, se realizan proyecciones y estados financieros para analizar la capacidad de pago actual y futura con los ingresos y gastos futuros del candidato. En cuanto a la viabilidad del negocio, la Cooperativa cuenta con diferentes herramientas dependiendo el tipo de producto, ya sea comercial o de consumo. En caso de ser un crédito comercial, la Cooperativa cuenta con una herramienta enfocada a agro negocios que ayuda a realizar el análisis cuantifico dependiendo los diferentes cultivos. Asimismo, para los productos de consumo, la Cooperativa cuenta con otra herramienta la cual incluye parámetros establecidos con información histórica que califica a cada candidato. Posteriormente, el análisis de las garantías o avales se lleva a cabo junto con el área jurídica interna que realiza un dictamen de éstas. Finalmente, el ejecutivo de crédito realiza un dictamen en donde se detalla un resumen del análisis realizado para presentarlo al subcomité o comité de crédito, según sea el caso.

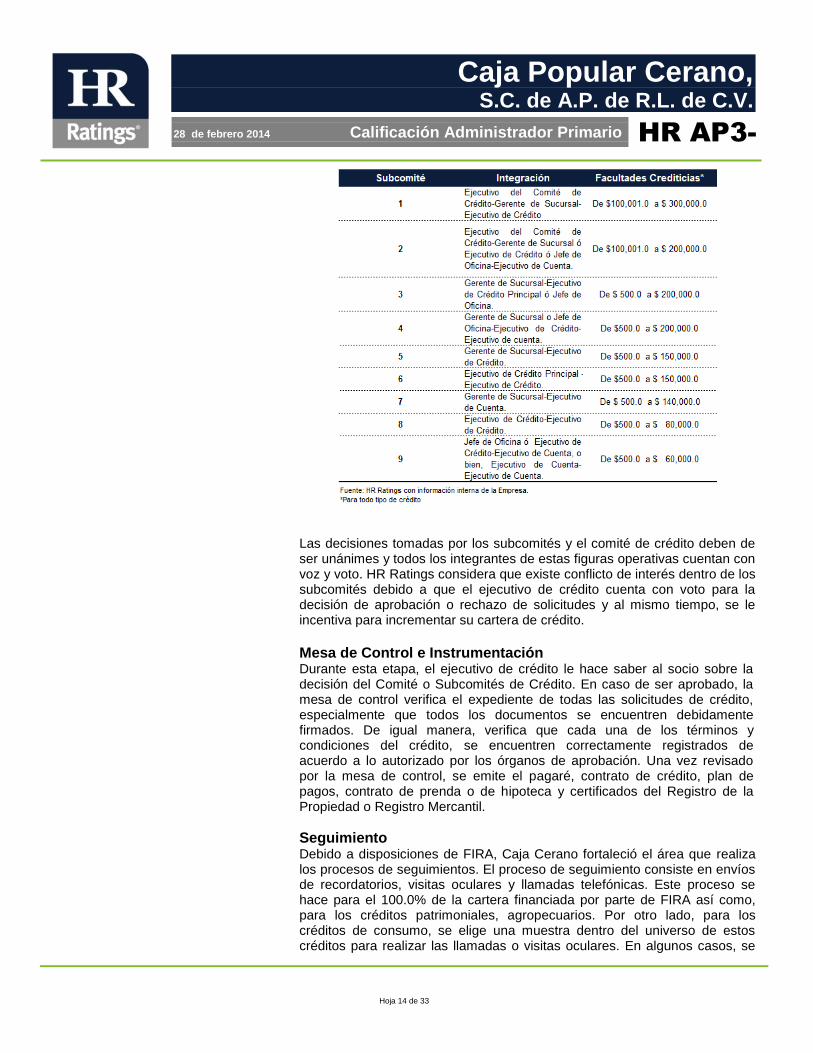

Subcomités o Comité de Crédito Como se mencionó anteriormente, Caja Cerano cuenta con un Comité de Crédito encargado de aprobar o rechazar las solicitudes de créditos que sobrepasen la cantidad de P$300,000.0 pesos. No obstante, la Caja cuenta con subcomités encargados de las solicitudes de menor cantidad a ésta. Los integrantes del subcomité son delegados por el Comité de Crédito y tienen la función de analizar y aprobar las solicitudes de crédito así como, las condiciones de éstos. A continuación se detallan las características de cada subcomité:

Hoja 14 de 33

Caja Popular Cerano, S.C. de A.P. de R.L. de C.V.

28 de febrero 2014 Calificación Administrador Primario

HR AP3-

Las decisiones tomadas por los subcomités y el comité de crédito deben de ser unánimes y todos los integrantes de estas figuras operativas cuentan con voz y voto. HR Ratings considera que existe conflicto de interés dentro de los subcomités debido a que el ejecutivo de crédito cuenta con voto para la decisión de aprobación o rechazo de solicitudes y al mismo tiempo, se le incentiva para incrementar su cartera de crédito.

Mesa de Control e Instrumentación Durante esta etapa, el ejecutivo de crédito le hace saber al socio sobre la decisión del Comité o Subcomités de Crédito. En caso de ser aprobado, la mesa de control verifica el expediente de todas las solicitudes de crédito, especialmente que todos los documentos se encuentren debidamente firmados. De igual manera, verifica que cada una de los términos y condiciones del crédito, se encuentren correctamente registrados de acuerdo a lo autorizado por los órganos de aprobación. Una vez revisado por la mesa de control, se emite el pagaré, contrato de crédito, plan de pagos, contrato de prenda o de hipoteca y certificados del Registro de la Propiedad o Registro Mercantil.

Seguimiento Debido a disposiciones de FIRA, Caja Cerano fortaleció el área que realiza los procesos de seguimientos. El proceso de seguimiento consiste en envíos de recordatorios, visitas oculares y llamadas telefónicas. Este proceso se hace para el 100.0% de la cartera financiada por parte de FIRA así como, para los créditos patrimoniales, agropecuarios. Por otro lado, para los créditos de consumo, se elige una muestra dentro del universo de estos créditos para realizar las llamadas o visitas oculares. En algunos casos, se

Hoja 15 de 33

Caja Popular Cerano, S.C. de A.P. de R.L. de C.V.

28 de febrero 2014 Calificación Administrador Primario

HR AP3-

exige a los acreditados que muestren las facturas de los activos adquiridos para verificar el destino del crédito. Generalmente, éste proceso se lleva a cabo los días siguientes a la ministración del crédito. Dentro del seguimiento se realiza la cobranza preventiva que se lleva a cabo mensualmente y se realiza con tres días de anticipación del vencimiento del pago, este proceso consiste en realizar llamadas y el envío de un estado de cuenta al acreditado. Dichas acciones son realizadas por la misma área que participó en la colocación de créditos y son registradas en el sistema operativo de la Caja.

Cobranza Los procesos de cobranza de Caja Cerano se aplican de acuerdo a los días de atraso del crédito así como, se priorizan de acuerdo del monto del mismo. Las diferentes clasificaciones de cobranza son las siguientes: Cobranza Administrativa (de 1 a 60 días de atraso) La cobranza administrativa son acciones de recuperación de cartera realizadas por personal interno de la Cooperativa es desempeñada por el área que participó en la colocación de créditos. El objetivo de estas actividades es convenir con los acreditados el pago de sus abonos correspondientes a la brevedad posible buscando que no se incrementen los días de mora. Asimismo, se busca investigar la razón por la que el pago ha sido retrasado para poder identificar los casos que sean prioridad por tener relación a fraude o acto doloso. Las actividades que se realizan para la cobranza administrativa son llamadas telefónicas, correo y visitas a hogares o locales de los acreditados. Cobranza Extrajudicial (desde 61 a 360 días de atraso) Este tipo de cobranza es realizada por el personal interno o externo de la Cooperativa. La Cooperativa cuenta con siete gestores de cobranza y dos abogados internos debido a que estas acciones deberán ser desempeñadas por áreas o puestos independientes a los de colocación de créditos con el objetivo de ejercer presión sobre los acreditados. La finalidad de este tipo de cobranza es exigir el pago y la fecha del mismo y/o negociar las formas de recuperación (reestructura o renovación) de acuerdo a la particularidad de cada caso. Las actividades que se realizan en este tipo de cobranza comienzan con la investigación del caso para detectar las causas del retraso y si estas son imputables al socio o no. Si el retraso en los pagos es por causas no imputables al negocio, se analiza la situación actual del socio para realizar un plan de pago ya sea mediante restructura o convenio de pago. En caso de que el retraso en pagos sea por causas imputables al socio, se determina la disposición de pago del mismo para construir la estrategia de cobro por medio de avales o incluso por medio de la vía legal. Finalmente, en caso de no poderse recuperar el crédito por los medios mencionados anteriormente, se utilizan medios legales para el caso que corresponda. Cobranza Judicial (más de 90 días de atraso) El proceso de cobranza judicial puede iniciar desde el día 90 de atraso; es decir, dependiendo de las razones por impago o el monto de atraso, la Cooperativa podría comenzar el proceso judicial sin haber pasado por el proceso extrajudicial. Para el proceso de cobranza judicial, la Cooperativa

Hoja 16 de 33

Caja Popular Cerano, S.C. de A.P. de R.L. de C.V.

28 de febrero 2014 Calificación Administrador Primario

HR AP3-

cuenta con diez despachos externos. Este proceso comienza desde el día noventa de atraso, sin embargo, los abogados empiezan este proceso antes de esta fecha si se identifica negligencia por parte del acreditado. Este proceso consiste en interponer una demanda judicial por lo que la Cooperativa entrega la documentación a los abogados y estos se encargan del proceso de demanda.

Administración de Expedientes En cuanto a la administración de expedientes, la Cooperativa genera expedientes físicos por cada socio y éste es completado al entrar al proceso de aceptación así como, a través del proceso de tren de crédito. Estos expedientes son resguardados en una bóveda bajo llave y con acceso limitado. Sin embargo, dicha bóveda no cuenta con seguridad contra incendios y más importante, dichos expedientes no se encuentran respaldados por medio de una digitalización. HR Ratings considera que la administración de expedientes de la Cooperativa muestra fuerte áreas de oportunidad debido a que esto incrementa los riesgos operativos de la Caja.

Sistemas de Información y Tecnología La Cooperativa cuenta con dos sistemas para la operación y otro para los procesos contables. El sistema de operación, Delfin ALIANZA (core institucional) es el sistema utilizado para el registro de socios nuevos, así como las solicitudes de crédito. El sistema Delfín cuenta con cinco menús que apoyan la operación de la Cooperativa. Estos son: menú socios, menú catálogos, menú reportes, menú utilerías y menú kioskos. Dentro del menú socios, se puede registrar el expediente de socios nuevos llenando los campos necesarios para el ingreso de socios, ingreso de personas morales y el registro de expedientes de directivos. Asimismo, dentro de éste menú se realizan la apertura de cuentas y solicitudes de crédito donde se registran los datos obtenidos del proceso del tren de crédito desde la originación de crédito hasta la recuperación del mismo. De igual forma, dentro del menú de socios se encuentran las ventanas de nómina, estado de cuentas y cajas. El menú de catálogos comprende talleres de productos de cartera pasiva, registro de grupo de socios, familiares, referencias, sucursales control de líneas de crédito y seguimiento a garantías. Seguidamente, el menú de reportes es donde se realiza el arqueo de caja, corte de caja, reporte de saldos, clasificación de cartera, reportes regulatorios e impresión de estados de cuenta. Estos reportes se pueden ser generados en Excel para un mejor manejo de reportes Por otro lado, el menú de utilerías cuenta con funciones de activación de sucursales, actualización de intereses, cambio de tasas, capitalización, configuración de parámetros y generación de estados de cuenta entre otros. Finalmente, el menú de kioskos se utiliza para el manejo y configuración de los kioskos informativos que beneficiarán al Socio sobre la consulta de cierta información sobre sus cuentas. HR Ratings considera que la capacidad de reporteo de la Cooperativa no se encuentra en línea con el tamaño de operación de la misma y no aporta un apoyo adicional para los procesos de

Hoja 17 de 33

Caja Popular Cerano, S.C. de A.P. de R.L. de C.V.

28 de febrero 2014 Calificación Administrador Primario

HR AP3-

seguimiento y cobranza de la Cooperativa. Asimismo, es importante mencionar que aunque se hace un registro de datos de los expedientes de crédito, los expedientes con sus documentos legales, no se encuentran digitalizados lo cual, es un área de oportunidad para la Cooperativa. Mencionado lo anterior, los expedientes físicos se encuentran resguardados en una bóveda bajo lleve y con acceso limitado. Los parámetros de seguridad del sistema Delfín integran una serie de opciones para poder controlar el acceso a los usuarios del sistema. La Cooperativa cuenta ciertas políticas de administración de usuarios para poder restringir, limitar o denegar el acceso al sistema Delfín dependiendo de las funciones y áreas de los usuarios del sistema. Por otro lado, el sistema contable, Contpaq es el sistema que utiliza la Cooperativa para registrar todas las operaciones que se realizan en el día a día. Sin embargo dicho sistema no cuenta con una conectividad con el sistema Delfín por lo que de manera manual se ingresa la información para realizar manejar la contabilidad de la Cooperaitva. Lo anterior presenta un riesgo operativo importante por lo que HR Ratings considera que esto se mantiene como un área de oportunidad para la Cooperativa.

Plan de Contingencia El plan de contingencia elaborado por la Cooperativa se refiere a las acciones que debe emprender la misma para que su operación orfinaria siga funcionando, lo anterior a pesar de que parte o el total de sus funciones básicas se vieran dañadas por algún accidente. Es por esto que el objetivo del plan de contingencia de Caja Cerano es mantener la continuidad de las operaciones en caso de ocurrir siniestros, los cuales son considerados los siguientes: fallas de sistemas y equipos, fraude con desviación de fondos, robo de datos, terremotos, incendios e inundaciones. El director de sistemas es la persona encargada de aplicar y hacer cumplir dicho plan el cual se encuentra clasificado en base a los posibles siniestros que podrían ocurrir. 1. Fallas en el suministro de energía eléctrica: realizar mantenimiento

preventivo una vez al año de plantas de energía eléctrica, UPS y transformadores.

2. Incendios: revisar el correcto funcionamiento de extintores y detectores de humo mediante la aplicación de pruebas piloto cada seis meses.

3. Virus: Se cuenta con un antivirus programada para realizar un análisis en busca de amenazas que afecten la integridad de los equipos y archivos.

4. Fraude desviando fondos: La selección de personal empleado se lleva de forma selectiva y sistemática y se aplica un análisis de la solvencia moral de la persona a contratarse. Por otro lado, la fianza de fidelidad y fiel manejo ha resultado un mecanismo adecuado que limita a las personas a cometer ilícitos

5. Robo de datos: En los equipos utilizados por el personal operativo se tiene establecido el bloqueo de puertos USB, CD/DVD-RW. Asimismo, la Cooperativa delimita el acceso a Internet por usuarios.

Hoja 18 de 33

Caja Popular Cerano, S.C. de A.P. de R.L. de C.V.

28 de febrero 2014 Calificación Administrador Primario

HR AP3-

Dentro del plan de contingencia de la Cooperativa, se detalla el tema de servidores para la oficina matriz así como para las diferentes sucursales de la Caja. Caja Cerano cuenta con cinco servidores; dos de ellos dirigidos al sistema Delfin, un servidor para el sistema Contpaqi, un servidor para VPN y el último como servidor de dominio.

Análisis de Cartera

Evolución Histórica de la Cartera Respecto a la evolución de la cartera de Caja Cerano se puede observar que el crecimiento de la cartera ha sido orgánico, sin embargo, para los últimos periodos del 2013, el crecimiento que presentó la cartera fue en un mayor ritmo. Lo anterior se debió a los nuevos proyectos de financiamiento a productos como el espárrago y fresa que impulsaron un crecimiento más acelerado. Asimismo, se puede observar una tendencia relativamente cíclica ya que existe un decremento en la cartera en el cuarto trimestre del 2010, 2011 y 2012. Al 4T13, la cartera total ascendió a P$717.8m (vs. P$531.9m al 4T12) representando un crecimiento anual de 35.4% (vs. 8.1% del 4T11 al 4T12). La cartera total se compone por 23,783.0 líneas de créditos. Es importante mencionar que la cartera vigente de la Caja se compone del 58.5% de créditos al consumo, 41.1% de créditos comerciales y el restante 0.4% de la cartera a créditos a la vivienda. Actualmente la Caja cuenta con 42,000 socios de los cuales, 18,221 cuentan con algún tipo de financiamiento por parte de la Cooperativa. Por otro lado, el plazo promedio ponderado de la cartera es de 922.0 días, con un monto promedio de P$39,396.29 por crédito, una tasa promedio ponderada de 12.9% y casi el 50.0% de la cartera cuenta con una modalidad de pago mensual. Es importante mencionar que Caja Cerano ofrece una amplia gama de productos de crédito cuentan con características específicas para cubrir la necesidad tanto del asociado como de la Caja.

Hoja 19 de 33

Caja Popular Cerano, S.C. de A.P. de R.L. de C.V.

28 de febrero 2014 Calificación Administrador Primario

HR AP3-

Distribución de Cartera por Entidad Federativa Respecto a la distribución de la cartera por entidad federativa, se puede observar que al 4T13 la cartera se encuentra localizada principalmente en los estados de Michoacán y Guanajuato. Es así que, el 53.1% de la cartera se encuentra en el estado de Michoacán, el 46.7% en el estado Guanajuato y finalmente una minoría representando el 0.2% se encuentra localizado en otros estados como: el Distrito Federal y el Estado de México. HR Ratings considera que, aunque la concentración de la cartera por Entidad Federativa mostrada no es anormal para el sector, esta presenta un riesgo de concentración ya que si ocurriera alguna situación desfavorable en alguno de estos dos estados de la república, la mitad de la cartera de la Caja se vería afectada.

Hoja 20 de 33

Caja Popular Cerano, S.C. de A.P. de R.L. de C.V.

28 de febrero 2014 Calificación Administrador Primario

HR AP3-

Distribución de Cartera por Actividad Económica En cuanto a la distribución de la cartera por actividad económica, la mayor parte de la cartera financia a las actividades terciarias donde se incluye la cartera de consumo y vivienda. Esta representa el 48.3% de la cartera. Seguidamente se encuentra la concentración de cartera en actividades primarias, que representa un 39.9% de la cartera total. La Cooperativa considera la cartera de actividades primarios o agropecuarios actividades de adquisición de inmuebles, insumos, mobiliario y equipo para la distribución y venta de la producción. Caja Cerano otorga créditos para maíz, frijol, sorgo, trigo, cebada, garbanzo, esparrago, fresa, alfalfa, calabaza, agave, nopal, noche buena, rosas, bovinos, porcinos, camarón etc. Seguidamente se posiciona la cartera dirigida a actividades de secundarias representando un 11.8% de la cartera total. HR Ratings considera que existe una alta concentración en cuanto al financiamiento dirigido actividades primarias y representa un alto riesgo de concentración. Sin embargo, esta distribución se encuentra en niveles promedio a la industria de las Cooperativas.

Hoja 21 de 33

Caja Popular Cerano, S.C. de A.P. de R.L. de C.V.

28 de febrero 2014 Calificación Administrador Primario

HR AP3-

Distribución de Cartera por Actividad Agropecuaria En cuanto a la cartera agropecuaria de Caja Cerano, se puede observar que dicha cartera se encuentra pulverizada en varios cultivos y actividades agropecuarias. Es así que, al 4T13, la cartera asciende a P$286.5m representando el 39.9% de la cartera total de la Cooperativa. Esta cartera está compuesta por cultivos de riego en un 62.7%, cultivos temporales en un 5.1% y el restante 32.2% es cartera colocada a financiar activos o actividades como: engorda de ganado, instalación de sistemas de riego etc. Es así que la actividad agropecuaria con mayor concentración de cartera es el cultivo de sorgo representando el 17.1% de la cartera agropecuaria, seguido por el cultivo de maíz que representa el 14.7% y la engorda de ganado vacuno representa en 10.2%. Por otro lado, el cultivo de fresa, la compra de activo fijo para agricultura y el cultivo de cebada representan el 9.8%, 9.4% y 7.1% respectivamente. De esta manera, las diez actividades agropecuarias concentran el 88.6% de la cartera total agropecuaria. Asimismo, es importante mencionar que, el cultivo de sorgo y de maíz cuentan con seguro agrícola por un monto de P$1.3m y P$1.0m respectivamente, representando un 2.6% y 2.4% de cobertura respectivamente. HR Ratings considera que existe un riesgo de originación y cobertura en la cartera de actividad agrícola al otorgar créditos de alto riesgo y no contar con una estructura adecuada para acotar los riesgos del sector, siendo esto seguros agropecuarios, agricultura por contrato, cobertura de precios, y diversas garantías.

Hoja 22 de 33

Caja Popular Cerano, S.C. de A.P. de R.L. de C.V.

28 de febrero 2014 Calificación Administrador Primario

HR AP3-

Análisis de Cartera por Garantías Al 4T13, la cartera total de Caja Cerano ascendió a P$717.8m. Esta cartera se encuentra cubierta por tres diferentes tipos de garantía. Estas son: garantías liquidas, a través de cuentas de captación; garantía hipotecaria y avales. Asimismo, las garantías pueden estar compuestas de alguna mezcla de las garantías mencionadas. Al 4T13 el monto total de garantías asciende a P$264.2m de pesos representando una cobertura de 36.8% de la cartera total. Es así que el monto de las garantías liquidas representan el 16.3% de la cartera total, lo cual indica que el 15.2% del total de la captación tradicional de Caja Popular Cerno se encuentra relacionada con créditos. Por otro lado, las garantías hipotecarías representan el 20.5% de las cartera total totales. No obstante, el 83.6% de la cartera total cuenta con avales para respaldar la obligación de los acreditados. HR Ratings considera que el monto de las garantías liquidas es bajo a comparación a la industria asimismo, el aforo con el que cuenta la Cooperativa por medio de las garantías se encuentra en niveles limitados.

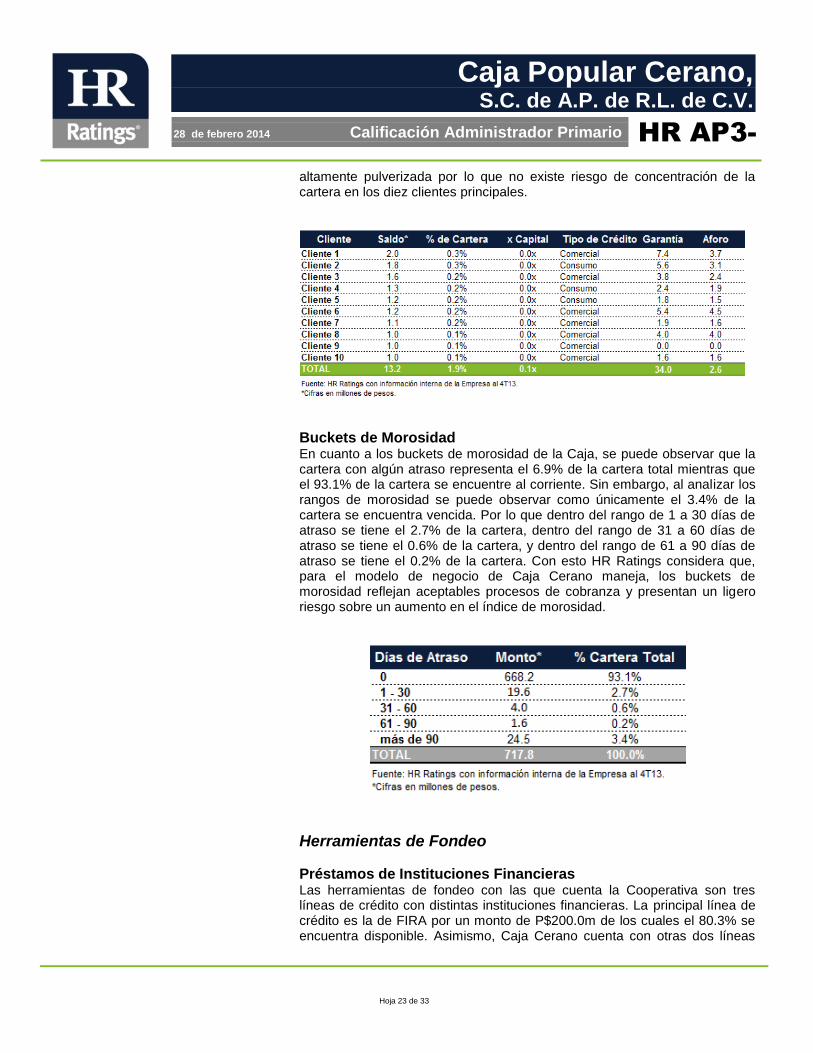

Concentración de Cartera en Clientes Principales Respecto a la concentración de cartera total en los diez clientes principales de la Caja, la Cooperativa muestra una baja concentración debido a la naturaleza del negocio de la Caja así como, un monto promedio bajo por crédito otorgado. Es así que, al 4T13 el saldo de la cartera total en los diez clientes principales asciende a P$13.2m, representando un 1.9% de la cartera total y 0.1x el Capital Contable de la Cooperativa. Es importante mencionar que el aforo con el que cuenta la Cooperativa a través del monto de garantías es de 2.6x HR Ratings considera que la cartera se encuentra

Hoja 23 de 33

Caja Popular Cerano, S.C. de A.P. de R.L. de C.V.

28 de febrero 2014 Calificación Administrador Primario

HR AP3-

altamente pulverizada por lo que no existe riesgo de concentración de la cartera en los diez clientes principales.

Buckets de Morosidad En cuanto a los buckets de morosidad de la Caja, se puede observar que la cartera con algún atraso representa el 6.9% de la cartera total mientras que el 93.1% de la cartera se encuentre al corriente. Sin embargo, al analizar los rangos de morosidad se puede observar como únicamente el 3.4% de la cartera se encuentra vencida. Por lo que dentro del rango de 1 a 30 días de atraso se tiene el 2.7% de la cartera, dentro del rango de 31 a 60 días de atraso se tiene el 0.6% de la cartera, y dentro del rango de 61 a 90 días de atraso se tiene el 0.2% de la cartera. Con esto HR Ratings considera que, para el modelo de negocio de Caja Cerano maneja, los buckets de morosidad reflejan aceptables procesos de cobranza y presentan un ligero riesgo sobre un aumento en el índice de morosidad.

Herramientas de Fondeo

Préstamos de Instituciones Financieras Las herramientas de fondeo con las que cuenta la Cooperativa son tres líneas de crédito con distintas instituciones financieras. La principal línea de crédito es la de FIRA por un monto de P$200.0m de los cuales el 80.3% se encuentra disponible. Asimismo, Caja Cerano cuenta con otras dos líneas

Hoja 24 de 33

Caja Popular Cerano, S.C. de A.P. de R.L. de C.V.

28 de febrero 2014 Calificación Administrador Primario

HR AP3-

por medio de la Banca Comercial, siendo una por P$90.0m y otra por P$50.0m en donde en ninguna se ha realizado ninguna disposición. Es así que, al 4T13 Caja Cerano cuenta con una disponibilidad del 88.4% de sus herramientas de fondeo. HR Ratings considera que Caja Cerano cuenta con una adecuada disponibilidad de sus herramientas de fondeo para la colocación de cartera y podría representar un crecimiento sostenido de la misma.

Captación Tradicional Debido a que Caja Cerano cuenta con una autorización nivel III por parte de la CNBV, tiene la facultad de ofrecer productos de captación tradicional a sus socios. Actualmente la Caja cuenta con un monto total de P$769.3m en captación tradicional de los cuales, el 48.5% son depósitos de exigibilidad inmediata y 51.5% son depósitos a plazos. Es importante mencionar que, el plazo promedio de estos depósitos es de 28 días y su máximo es 90 días. Sin embargo, debido a la confianza de los socios, al 4T13, el 82.4%. de la captación tradicional se mantiene en la cuentas de captación de Caja Popular Cerano. Lo anterior demuestra una adecuada estabilidad de depósitos para la Cooperativa. Por otro lado, el costo de captación promedio ponderado es de 2.4% Asimismo, el monto total concentrado en los diez principales inversores asciende a P$17.9m, lo cual representa 2.3% del total de la captación tradicional, 29.7% de las disponibilidades y 2.3% de los pasivos con costo.

HR Ratings considera que Caja Cerano muestra una adecuada diversificación dentro de las herramientas de fondeo, así como una adecuada disponibilidad de estos recursos. Esto le permite a la Cooperativa mostrar una sana flexibilidad en caso de una situación adversa.

Hoja 25 de 33

Caja Popular Cerano, S.C. de A.P. de R.L. de C.V.

28 de febrero 2014 Calificación Administrador Primario

HR AP3-

Brechas de Liquidez Respecto a la administración de vencimientos de activos y pasivos, Caja Cerano presenta una brecha de liquidez positiva para tres de los cuatro periodos analizados. Con ello, la Caja muestra una brecha acumulada positiva. Por otra parte, la Cooperativa muestra una brecha ponderada a capital de 11.4%. HR Ratings considera que Caja Cerano muestra una adecuada administración en los vencimientos de activos y pasivos haciendo posible que Caja Cerano haga frente a sus obligaciones sin que la liquidez de la misma se vea presionada.

Hoja 26 de 33

Caja Popular Cerano, S.C. de A.P. de R.L. de C.V.

28 de febrero 2014 Calificación Administrador Primario

HR AP3-

Situación Financiera Caja Cerano tiene una calificación de contraparte de largo de “HR BBB” con Perspectiva Estable y de corto plazo de “HR3”. Al 4T13 la cartera de crédito vigente de Caja Cerano presenta crecimientos estables en los periodos históricos, sin embargo, para el 4T13 se presentó un crecimiento acelerado de 35.4% anual para cerrar en P$693.3m (vs. 8.1% y P$512.2m al 4T12). Lo anterior impulsado principalmente por nuevos proyectos de crédito agropecuario con productos como fresa y espárrago. Para poder lograr este crecimiento, la Cooperativa se apoyó con la apertura de la línea de crédito por parte de FIRA, así como por el crecimiento que sostuvo dentro de la captación tradicional. Es por esto que los pasivos con costo presentan crecimientos promedios de 11.3% en los últimos tres años. Durante el último año, el crecimiento que presentaron los pasivos con costo fue de 6.8% del 4T12 al 4T13 (vs. 12.4% del 4T11 al 4T12) colocándolos en P$808.7m (vs. P$757.0m al 4T12). Respecto a la calidad de la cartera de Caja Cerano, la cartera vencida ha presentado un crecimiento orgánico por lo que el índice de morosidad (Cartera Vencida / Cartera Total) presenta una tendencia a la alza alcanzando su nivel más alto al 1T13 cerrando en 3.8%. Lo anterior se debió principalmente por créditos agropecuarios que, debido al retraso de pagos de los distribuidores de los cultivos, los socios tuvieron dificultades para hacer frente a sus obligaciones con la Caja. Sin embargo, posteriormente, se puede notar que el índice de morosidad regresa a los niveles históricos cerrando al 4T13 en 3.4% (vs. 3.6% al 4T12) reflejando la recuperación de cartera vencida de los créditos mencionados. HR Ratings considera que el índice de morosidad de la Cooperativa se encuentra en niveles relativamente adecuados con relación al nivel de operaciones que maneja. Por parte del índice de morosidad ajustado ((Cartera Vencida + Castigos 12m) / (Cartera Total + Castigos 12m)), este indicador se colocó en 3.4% (vs. 3.7% al 4T12). Esto demuestra la baja necesidad que tiene la Cooperativa de aplicar, manteniéndose en niveles similares al índice de morosidad. Por otra parte, la razón de cobertura (Estimación Preventiva / Cartera Vencida) históricamente ha presentado niveles superiores a la industria alcanzando niveles de 2.8x. Sin embargo, durante los últimos periodos, la Cooperativa se ha guiado por lo establecido por la CNBV por lo que la razón de cobertura ha presentado una disminución. No obstante ésta se mantiene en niveles adecuados de 1.5x al 4T13 (vs. 1.8x al 4T12). En línea con lo anterior, el MIN Ajustado (Margen Financiero Ajustado 12m / Activos Productivos Prom. 12m) ha presentado una tendencia a la alza, históricamente alcanzando su punto máximo al 3T13 en 10.3%. Lo anterior se debió a un incremento del margen financiero ajustado por una menor generación de estimaciones durante los primeros trimestres del 2013, así como por un incremento en la tasa activa de colocación. En línea con lo anterior, el spread de tasas (Tasa Activa – Tasa Pasiva) se colocó en 9.6% al 4T13 (vs. 8.6% al 4T12). Este incremento en la tasa activa se derivó del incremento en la cartera comercial de la Cooperativa, siendo un producto que permite ampliar el spread de tasas. De esta forma, la Cooperativa

Hoja 27 de 33

Caja Popular Cerano, S.C. de A.P. de R.L. de C.V.

28 de febrero 2014 Calificación Administrador Primario

HR AP3-

muestra un sano spread de tasas permitiéndole una adecuada generación de ingresos dentro del margen financiero. Respecto a los indicadores de eficiencia, éstos reflejan el incremento en gastos operativos que la Caja ha mostrado debido a la estrategia de expansión que ha implementado a través de la apertura de sucursales y ventanillas. Es así que, el índice de eficiencia (Gastos de Administración 12m / (Ingresos Totales de la Operación 12m + Estimación Preventiva 12m)) se colocó al 4T13 en 63.0% (vs. 62.7% al 4T12) mostrando niveles ajustados. De la misma forma, el índice de eficiencia operativa (Gastos de Administración 12m / Activo Total Prom. 12m) refleja el incremento en los gastos de administración ya que al 4T13, ésta métrica se colocó en 6.9% (vs. 6.0% al 4T12). Lo anterior debido a un incremento a mayor ritmo de gastos de administración que al crecimiento de los activos totales promedio. HR Ratings considera que dicho indicador se mantiene en niveles presionados. Respecto a la rentabilidad de la Empresa, el ROA Promedio (Utilidad Neta 12m / Activo Total Prom. 12m) muestra movimientos volátiles, sin embargo, dentro de rangos saludables. Es así que, al 4T13 ésta métrica se colocó en 3.7% (vs. 4.4% al 4T12). El decremento que se tuvo dentro de dicha métrica se debió a la disminución de la utilidad neta la cual se vio principalmente impactada por el incremento dentro de los gastos de administración. Por otra parte, el ROE Promedio (Utilidad Neta 12m / Capital Contable Prom. 12m) presenta movimientos similares al ROA Promedio. Sin embargo, muestra un deterioro mayor al 4T13 cerrando 19.8% (vs. 24.9% al 4T12). Lo anterior se debe a que el Capital Contable incrementa a un mayor ritmo debido a las aportaciones de los socios así como del incremento en las reservas de capital. No obstante, dicha métrica se encuentra en niveles sólidos y superiores al promedio de la industria. En cuanto a la solvencia de la Cooperativa, es importante mencionar que, la Sociedades Cooperativas de Ahorro y Préstamo por regulación tienen que distribuir el resultado neto del periodo dentro de las reservas de capital, el fondo de previsión social y el fondo de educación cooperativa. Con ello, año con año el Consejo de Administración determina el porcentaje que se envía a cada uno. De esta forma, para Caja Cerano se espería que al inicio de cada año el 60.0% se vaya a las reservas de capital, y a la parte de pasivo el 5.0% al fondo de previsión social y el 35.0% al fondo de educación cooperativa. De acuerdo a lo anterior, el índice de capitalización (Capital Neto / Activos Sujetos a Riesgo) se colocó en 20.3% al 4T13 (vs. 24.1% al 4T12). El decremento en la métrica se debió al incremento en los activos sujetos a riesgo por el incremento en la cartera de crédito de la Cooperativa, así como a un menor fortalecimiento del capital por medio del resultado neto. A pesar de esto, HR Ratings considera que el índice de capitalización se mantiene en niveles de fortaleza. Al analizar el índice de capitalización ajustado ((Capital Neto – Capital Contribuido) / Activos Sujetos a Riesgo Totales) cerró al 4T13 en 14.5% (vs. 16.8% al 4T12). La disminución en el indicador se derivó de un mayor incremento de los activos sujetos a riesgos totales por

Hoja 28 de 33

Caja Popular Cerano, S.C. de A.P. de R.L. de C.V.

28 de febrero 2014 Calificación Administrador Primario

HR AP3-

el crecimiento acelerado de cartera observado. A pesar de esto, se considera que dicho indicador se mantiene en niveles de solidez y superiores al promedio de la industria. Esto se debe a la continua generación de utilidades que la Cooperativa ha mostrado a través de los años. Asimismo, esto indica que la Cooperativa mantiene una sólida composición de capital fortaleciendo la solvencia de la misma. Al igual que el índice de capitalización, el nivel de capitalización (Capital Neto / Requerimiento de Capital) mostró una reducción debido al crecimiento dentro de los activos sujetos a riesgo, la cual llevó a colocarse en 253.1% al 4T13 (vs. 301.4% al 4T12). Sin embargo, HR Ratings considera que la métrica se mantiene en niveles de fortaleza para el sector. Por su parte, la razón de apalancamiento (Pasivo Total Prom. 12m / Capital Contable Prom. 12m) cerró al 4T13 en 4.4x (vs. 4.6x al 4T12) lo anterior se derivó principalmente por un fortalecimiento del capital contable por las reservas de capital y aportaciones de socios y al crecimiento a un menor ritmo de los pasivos con costo. HR Ratings considera que la Caja muestra adecuados niveles de apalancamiento los cuales van en línea al tamaño de sus operaciones. Finalmente la razón de cartera vigente a deuda neta (Cartera Vigente / Pasivos con Costo Netos) se colocó al 4T13 en 1.4x (vs. 1.6x al 4T12). Lo anterior se derivó al incremento de la deuda por una nueva línea de fondeo autorizada por FIRA debido de una mayor necesidad de la Cooperativa de financiarse por medio de pasivos con costo a causa de una menor generación de recursos propios. Sin embargo, dichos niveles se mantienen en niveles de fortaleza con relación al sector.

Hoja 29 de 33

Caja Popular Cerano, S.C. de A.P. de R.L. de C.V.

28 de febrero 2014 Calificación Administrador Primario

HR AP3-

Conclusión De acuerdo al análisis de riesgos realizado, HR Ratings asignó la calificación de Administrador Primario de “HR AP3-” con Perspectiva Estable para Caja Popular Cerano. Lo anterior tomando en cuenta factores positivos y negativos. En cuanto a los factores positivos, se consideró la Sostenida generación de ingresos netos fortaleciendo las métricas de rentabilidad y solvencia. Es así que la Cooperativa muestra métricas de rentabilidad superiores al promedio de la industria al cerrar al 4T13 con un ROA y ROE Promedio de 3.7% y 19.8% (vs. 4.4% y 24.9% al 4T12. De igual manera, el índice de capitalización e índice de capitalización ajustado se mantengan en niveles de fortaleza cerrando en 20.3% y 14.5% al 4T13 (vs. 24.1% y 16.8% al 4T12). Asimismo, la Cooperativa muestra una aceptable calidad en la cartera de crédito, con un índice de morosidad e índice de morosidad ajustado de 3.4% y 3.4% respectivamente (vs. 3.6% y 3.7% al 4T12). Por su parte la concentración dentro de la cartera de crédito y en la captación tradicional se encuentra altamente pulverizada donde los diez clientes principales representan el 1.9% de la cartera total y 0.1x el capital contable mientras, los principales diez inversores representan el 29.7% de las disponibilidades y 2.2% de los pasivos con costo. Finalmente, la Cooperativa muestra aceptables planes de capacitación y moderada estructura en los manuales operativos de la Cooperativa. Finalmente la Cooperativa muestra una adecuada generación de reportes reflejando un aceptable control y seguimiento de las operaciones En cuanto a los factores negativos, la Caja presenta áreas de oportunidad en los órganos de toma de decisiones crediticias debido a que dentro de los subcomités de crédito existe un elevado riesgo de conflicto de interés ya que el ejecutivo de crédito participa como juez y parte. En cuanto a la estructuración de garantías, la Cooperativa muestra una limitada estructuración de garantías dentro de la cartera de crédito ya que únicamente se tiene el 36.8% cubierto con garantías. Por su parte, existe una falta de consolidación del Gobierno Corporativo ya que la Cooperativa no cuenta con consejeros independientes. Asimismo, existen áreas de oportunidad en cuanto al manejo de información de valor y expedientes ya que no cuentan con expedientes digitalizados. Por otro lado, los sistemas operativos muestran una falta de desarrollo en la conexión de los sistemas utilizados a causa de que el sistema de administración de cartera activa y pasiva no tiene una interfase directa con el sistema de contabilidad. Finalmente, debido a la estrategia de expansión de la Cooperativa, los Indicadores de eficiencia en niveles presionados con un índice de eficiencia e índice de eficiencia operativa en 63.0% y 6.9% (vs. 62.7 y 6.0% al 4T12).

Hoja 30 de 33

Caja Popular Cerano, S.C. de A.P. de R.L. de C.V.

28 de febrero 2014 Calificación Administrador Primario

HR AP3-

ANEXOS

Hoja 31 de 33

Caja Popular Cerano, S.C. de A.P. de R.L. de C.V.

28 de febrero 2014 Calificación Administrador Primario

HR AP3-

Hoja 32 de 33

Caja Popular Cerano, S.C. de A.P. de R.L. de C.V.

28 de febrero 2014 Calificación Administrador Primario

HR AP3-

Hoja 33 de 33

Caja Popular Cerano, S.C. de A.P. de R.L. de C.V.

28 de febrero 2014 Calificación Administrador Primario

HR AP3-

Paseo de los Tamarindos 400-A, Piso 26, Col. Bosque de Las Lomas, CP 05120, México, D.F. Tel 52 (55) 1500 3130

Información complementaria en cumplimiento con la fracción V, inciso A), del Anexo 1 de las Disposiciones de carácter general aplicables a las instituciones calificadoras de valores.

Calificación anterior Inicial

Fecha de última acción de calificación N/A

Periodo que abarca la información financiera utilizada por HR Ratings para el otorgamiento de la presente calificación.

1T09 – 4T13

Relación de fuentes de información utilizadas, incluyendo las proporcionadas por terceras personas

Información financiera trimestral interna y anual dictaminada, a excepción del 2013, por Efis Consulting, proporcionada por la Empresa.

Calificaciones otorgadas por otras instituciones calificadoras que fueron utilizadas por HR Ratings (en su caso).

N/A

HR Ratings consideró al otorgar la calificación o darle seguimiento, la existencia de mecanismos para alinear los incentivos entre el originador, administrador y garante y los posibles adquirentes de dichos Valores. (en su caso)

N/A

HR Ratings de México, S.A. de C.V. (HR Ratings), es una institución calificadora de valores autorizada por la Comisión Nacional Bancaria y de Valores. La calificación antes señalada fue solicitada por la entidad o emisor, o en su nombre, y por lo tanto, HR Ratings ha recibido los honorarios correspondientes por la prestación de sus servicios de calificación. En nuestra página de internet www.hrratings.com se puede consultar la siguiente información: (i) El procedimiento interno para el seguimiento a nuestras calificaciones y la periodicidad de las revisiones; (ii) los criterios de esta institución calificadora para el retiro o suspensión del mantenimiento de una calificación, y (iii) la estructura y proceso de votación de nuestro Comité de Análisis. Las calificaciones y/u opiniones de HR Ratings de México S.A. de C.V. (HR Ratings) son opiniones con respecto a la calidad crediticia y/o a la capacidad de administración de activos, o relativas al desempeño de las labores encaminadas al cumplimiento del objeto social, por parte de sociedades emisoras y demás entidades o sectores, y se basan exclusivamente en las características de la entidad, emisión y/u operación, con independencia de cualquier actividad de negocio entre HR Ratings y la entidad o emisora. Las calificaciones y/u opiniones otorgadas o emitidas no constituyen recomendaciones para comprar, vender o mantener algún instrumento, ni para llevar a cabo algún tipo de negocio, inversión u operación, y pueden estar sujetas a actualizaciones en cualquier momento, de conformidad con las metodologías de calificación de HR Ratings, en términos de lo dispuesto en el artículo 7, fracción II y/o III, según corresponda, de las “Disposiciones de carácter general aplicables a las emisoras de valores y a otros participantes del mercado de valores”. HR Ratings basa sus calificaciones y/u opiniones en información obtenida de fuentes que son consideradas como precisas y confiables, sin embargo, no valida, garantiza, ni

certifica la precisión, exactitud o totalidad de cualquier información y no es responsable de cualquier error u omisión o por los resultados obtenidos por el uso de esa información. La mayoría de las emisoras de instrumentos de deuda calificadas por HR Ratings han pagado una cuota de calificación crediticia basada en el monto y tipo de emisión. La bondad del instrumento o solvencia de la emisora y, en su caso, la opinión sobre la capacidad de una entidad con respecto a la administración de activos y desempeño de su objeto social podrán verse modificadas, lo cual afectará, en su caso, a la alza o a la baja la calificación, sin que ello implique responsabilidad alguna a cargo de HR Ratings. HR Ratings emite sus calificaciones y/u opiniones de manera ética y con apego a las sanas prácticas de mercado y a la normativa aplicable que se encuentra contenida en la página de la propia calificadora www.hrratings.com, donde se pueden consultar documentos como el Código de Conducta, las metodologías o criterios de calificación y las calificaciones vigentes. Las calificaciones y/u opiniones que emite HR Ratings consideran un análisis de la calidad crediticia relativa de una entidad, emisora y/o emisión, por lo que no necesariamente reflejan una probabilidad estadística de incumplimiento de pago, entendiéndose como tal, la imposibilidad o falta de voluntad de una entidad o emisora para cumplir con sus obligaciones contractuales de pago, con lo cual los acreedores y/o tenedores se ven forzados a tomar medidas para recuperar su inversión, incluso, a reestructurar la deuda debido a una situación de estrés enfrentada por el deudor. No obstante lo anterior, para darle mayor validez a nuestras opiniones de calidad crediticia, nuestra metodología considera escenarios de estrés como complemento del análisis elaborado sobre un escenario base. Los honorarios que HR Ratings recibe por parte de los emisores generalmente varían desde USD1,000 a USD1,000,000 (o el equivalente en otra moneda) por emisión. En algunos casos, HR Ratings calificará todas o algunas de las emisiones de un emisor en particular por una cuota anual. Se estima que las cuotas anuales varíen entre USD5,000 y USD2,000,000 (o el equivalente en otra moneda).

La calificación otorgada por HR Ratings de México, S.A. de C.V. a esa entidad, emisora y/o emisión está sustentada en el análisis practicado en escenarios base y de estrés, de conformidad con la(s) siguiente(s) metodología(s) establecida(s) por la propia institución calificadora: Metodología de Calificación para Instituciones Financieras No Bancarias (México), Mayo 2009 Metodología de Calificación para Bancos (México), Mayo 2009 Metodología de Calificación para Administradores Primarios de Créditos (México), Abril 2010 Para mayor información con respecto a esta(s) metodología(s), favor de consultar www.hrratings.com/es/metodologia.aspx