sanborns inicio de cobertura - actinver.com · anexo ii - formatos de grupo sanborns - 23 anexo iii...

TRANSCRIPT

1

GRUPO SANBORNS S.A.B. DE C.V.

INICIO DE COBERTURA Listo para Retomar el Crecimiento

�

Desempeño Relativo

Iniciamos cobertura con recomendación de COMPRA y P O de $36.80, lo que ofrece un retorno potencial de 28.9%, incluyendo di videndo . Nuestro PO lo situamos a un múltiplo de 17.5x nuestra UPA estimada para 2015, muy por debajo del múltiplo adelantado de Liverpool de 26x, incluso por debajo del múltiplo de competidores Latinoamericanos de 21x para 2013.

Supuestos conservadores. Utilizamos múltiplos conservadores ya que consideramos que Sanborns debe dar resultados después de cinco años de crecimiento marginal en superficie de ventas, a diferencia de Liverpool, quien aceleró su crecimiento en este periodo.

Potencial para expansión en múltiplos. Grupo Sanborns tiene un agresivo plan de expansión para los próximos cinco años, con la intención de incrementar la superficie de ventas 55%. Creemos que a medida que la compañía vaya generando resultados el múltiplo se podría expandir y por ende alcanzar niveles superiores al empleado para establecer el PO.

El segmento de tiendas departamentales será el de m ejor desempeño dentro del sector consumo . Sanborns se beneficiará del continuo crecimiento mostrado en la industria departamental que ha observado un crecimiento promedio de 9.5% en VMT durante el periodo ’10-’12, y esperamos que la industria siga creciendo a una tasa del doble de la inflación. Este sector se beneficiará de la poca participación de mercado que posee dentro del sector consumo, creciente clase media, población joven y un nivel moderado de deuda relacionada con el consumo.

Esperamos una TCAC de 17% para la utilidad neta . Estimamos una TCAC a cinco años de 14% para ventas, y de 17% para utilidad neta, soportado por un sólido balance después de la OPI que tuvo lugar en febrero mediante la cual la compañía levantó $11,300 millones (USD 935 millones).

Julio 2, 2013

Actinver Corporate Headquarters Guillermo González Camarena 1200, Piso 5, Centro de Ciudad Santa Fe México, D.F. 01210

COMPRA

80

85

90

95

100

105

Feb-13 Apr-13 Jun-13

G Sanborns IPCFuente: Bloomberg

Local Ticker GSANBOB1Price Target 36.80Last Price 28.55Expected Return 28.9%Dividend Yield 2.7%Total Expected Return 31.6%Mkt Cap (mn) 67,355Ent. Value (mn) 61,595LTM price range ( 29.0 - 27.1)Shares Outstanding (mn) 2,359

Gustavo Terán , CFA Bebidas, Comerciales, Consumo Discrecional � [email protected] ℡ +52 (55) 1103 6600 x 1193 David Foulkes Comerciales y Consumo Discrecional � [email protected] ℡ +52 (55) 1103 6600 x 1836

MÚLTIPLOS 2011 2012 2013E 2014E 2015E 2016E 2017EVE / UAFIDA 13.6x 13.6x 10.5x 9.4x 8.3x 7.3x 6.4xP / U 24.8x 22.3x 17.4x 15.2x 13.0x 11.4x 9.9xRendimiento del FLE 7.4% 1.2% (2.1%) (1.6%) (0.5%) 3.5% 4.6%Rendimiento por Dividendo 0.1% 9.6% 2.8% 3.0% 3.3% 3.6% 3.9%P / VL 3.9x 4.8x 2.5x 2.3x 2.06 1.9x 1.7xINDICADORES OPERATIVOS 2011 2012 2013E 2014E 2015E 2016E 2017EVentas 36,416 39,411 43,986 51,326 60,374 68,720 77,355UAFIDA 4,917 5,226 5,992 7,108 8,484 9,795 11,188Utilidad Neta 2,674 2,969 3,803 4,350 5,077 5,804 6,695UPA NA NA MP 1.61 MP 1.85 MP 2.16 MP 2.46 MP 2.84Deuda Neta (677) 3,224 (4,822) (1,048) 2,385 3,493 4,065Crecimiento en Ventas 9% 8% 12% 17% 18% 14% 14%Crecimiento en UAFIDA 10% 6% 15% 19% 19% 15% 16%Margen UAFIDA 13.5% 13.3% 13.6% 13.8% 14.1% 14.3% 14.5%Deduda Neta / UAFIDA (0.1x) 0.6x (0.8x) (0.1x) 0.3x 0.4x 0.4xROE 18% 19% 19% 15% 17% 17% 18%ROA 9% 10% 10% 9% 10% 10% 10%Fuente: Actinver

2

INDEX

Tésis de Inversión 3

Aspectos positivos 3

Aspectos negativos 4

Valuación 5

Análisis del Sector 7

Desempeño sobresaliente de la industria departamen tal 7

Debilidad del PIB, esperando una recuperación en e l 2S13 8

Factores Macro que impulsaran a la industria depar tamental 9

Estructura del sector departamental 10

Estructura de la industria restaurantera 10

Resultados financieros 11

Proyección de cinco años 13

Descripción de la Compañía 14

Distribución geográfica 16

Historia de la compañía 17

Administración y Gobierno Corporativo 18

Estructura accionaria 19

Dividendos 19

Proyecciones financieras 20

Anexos 24

Anexo I - Grupo Carso, accionista principal de GSa nborns - 22

Anexo II - Formatos de Grupo Sanborns - 23

Anexo III - Subsidiarias de Grupo Sanborns - 24

Anexo IV - Competidores por format - 25

3

Tesis de Inversión Recomendamos comprar la acción debido a la valuación atractiva así como por las perspectivas positivas de la compañía. La compañía utilizará los recursos de la oferta pública para llevar a cabo un ambicioso plan de ex-pansión, con el objetivo de aumentar la superficie de ventas un 55%. Al mismo tiempo, se beneficiará por las diversas medidas implementadas con la finalidad de incrementar sus márgenes como una mayor venta de ropa y moda (con mayores márgenes), junto con las políticas enfocadas a la re-ducción de costos. Estimamos una TCAC de 14% / 17% para ingresos y utilidad neta, respectivamente, para el periodo que termina en 2017. Consi-deramos que las ventas subirán 9% en 2013 y 17% en 2014,una vez que maduren las aperturas de este año.

Establecimos nuestro PO de 36.80 para finales de 2014 lo que arroja un rendimiento potencial de 29%, incluyendo dividendo. Nuestro PO lo situa-mos a un múltiplo conservador de 17.5x nuestra UPA esperada para 2015, muy por debajo del múltiplo adelantado de Liverpool y de sus pares Lati-noamericanos. A medida que Sanborns cumpla con su plan de crecimiento, sentimos que el múltiplo podrá expandirse, generando mayores retornos.

Aspectos Positivos

La industria departamental registrará el mejor dese mpeño del sector

En los últimos cuatro años las tiendas departamentales han presenciado un mejor desempeño que las cadenas de supermercados, y consideramos que esta tendencia seguirá ante la creciente clase media mexicana, aspec-tos demográficos, bajo nivel de endeudamiento relacionado con el consu-mo, positivas perspectivas económicas y baja penetración de la industria.

México podrá entrar en una era de mayor crecimiento

El mercado tiene altas expectativas sobre la aprobación de las reformas económicas que harían que México entre en un periodo de crecimiento acelerado, impulsado por mayores inversiones, exportaciones y consumo. En los últimos cuatro meses del 2013 el congreso discutirá sobre las refor-mas tan esperadas, la fiscal y la energética. Actinver considera que existe una alta probabilidad para que éstas sean aceptadas.

Sanborns se enfocará en la clase media y consumidor es jóvenes

En los últimos 12 años la clase media ha crecido considerablemente, fenó-meno que esperamos ver en los próximos años. Adicionalmente, un gran porcentaje de la población mexicana es joven (bono poblacional).

Expansión de márgenes derivado de diferentes estrat egias

Sanborns está implementando diversas iniciativas para incrementar sus márgenes, tales como impulsando la venta de categorías con mayor renta-bilidad como ropa, artículos de moda, muebles y artículos para el hogar, así como la venta de marcas propias y mercancía en consignacignación.

4

Sanborns forma parte del imperio de negocios de Car los Slim

El 83% de Grupo Sanborns lo posee Grupo Carso, conglomerado controla-do por Carlos Slim y su familia. Carso está presente en diferentes indus-trias: manufacturera, construcción, infraestructura y en consumo. La familia Slim participa en otros negocios como América Móvil, Grupo Financiero Inbursa, desarrollo de bienes raíces, de igual manera participa en el sector de minería, entre otros más. Por ser parte de los negocios de la familia Slim, Grupo Sanborns goza de beneficios relacionados con diferentes sec-tores, financiero, telecomunicaciones, construcción.

Sólido balance general sentará las bases para el cr ecimiento

En febrero Sanborns levantó $11,300 millones de pesos (USD 935 millo-nes) en una oferta pública, estos recursos han sido utilizados para prepa-gar deuda y la gran mayoría serán empleados para financiar el crecimiento de los próximos cinco años. Estamos considerando un bajo nivel de apa-lancamiento para los próximos cinco años a pesar de las inversiones en activos y remodelaciones.

Aspectos Negativos

G Sanborns se ha rezagado frente a su principal com petidor

La superficie de ventas de Liverpol ha aumentado 30% en los últimos tres años, mientras que la de GSanborns 7%. La primera ya cuenta con una infraestructura, ubicaciones identificadas, procesos y con el personal para ejecutar su continua estrategia de crecimiento, mientas que G Sanborns retomará este proceso, por lo que creemos que les tomará tiempo alcanzar el nivel de eficiencia de Liverpool

Negocios fuera del sector departamental registran m enor rentabilidad

Sears genera 52% de los ingresos de Grupo Sanborns, y es el negocio más rentable del Grupo. A finales de 2012 este negocio generó un margen UAFIDA de 14.4%, comparado con el 10% de la división de restaurantes y 6% de la división música y electrónica. A pesar de no contar con informa-ción sobre el retorno del capital invertido, creemos que tanto el formato Sanborns como Mixup/Ishop presentan un menor nivel que Sears.

La industria departamental podría alcanzar su madur ez en 10 años

Aunque diez años es un largo periodo de tiempo, creemos que la eventual saturación del mercado podría reducir el ritmo de crecimiento a un digito medio en ingresos, menor al crecimiento de doble digito esperado para los próximos años.

Desliste de compañías en el Pasado

G. Sanborns fue pública hasta 2006, año en que fue deslistada de la BMV por baja liquidez. Hoy en día la situación es diferente, ya que lo que se en-cuentra entre el público inversionista se aproxima a los USD 1,000 millones (vs USD 270 millones en 2006) con una liquidez diaria promedio de USD 3.3 millones.

5

Valuación

Gran descuento entre Sanborns y competidores

En cuanto a UPA estimada para ‘13/’14, Sanborns cotiza a 18.6x/16.3x lo que representa un descuento de 30% en los dos años frente a Liverpool. En térmi-nos de VE/UAFIDA cotiza a 11.2x/10.0x con un descuento de 37%/35% frente a la valuación de Liverpool. Sanborns presenta un descuento de 13% frente a sus competidores Latinoamericanos con respecto al múltiplo PU estimado para ‘13/’14, y a un descuento de 25%/22% en términos de VE/UAFIDA

Al comparar a G. Sanborns con pares de EE.UU y de Europa se observa que Sanborns cotiza con una prima significativa, cercana al 30%, sin embargo, las perspectivas de crecimiento para estas regiones son más modestas, ya que se esperan TCAC en ingresos y UAFIDA de un digito medio, comparado con aumentos de 14% y 16% para Sanborns, durante el mismo periodo ’12-’15.

PO 36.80 a 16x nuestra UPA estimada para 2015

Nuestro PO para finales de 2014 lo establecimos con base en un múltiplo de 17.5x la UPA estimada del 2015, muy en línea con el múltiplo adelantado al cual cotiza actualmente de 17.2x. Creemos que a medida que el plan de ex-pansión de G. Sanborns comience a dar frutos, con expansión en márgenes y aumento en ventas, el mercado asimilará fácilmente este múltiplo. Por otro lado, nuestros estimados de ROE para Sanborns son de 18% y 15% para 2013 y 2014, respectivamente, lo que se compara favorablemente con el esti-mado de Liverpool de 14.6% y 14.8%, respectivamente.

Método de Flujos de Efectivo Descontados (FED) $34. 67 a finales de ‘13

Nuestra valuación por FED se muestra en la siguiente página, nos arroja un precio de $34.67 a finales de 2013, con una tasa del costo promedio del capi-tal de 7.4% (con una beta de 0.54), y una tasa de crecimiento perpetuo de 4.5% (inflación más crecimiento poblacional). Cabe mencionar que no vemos una saturación del mercado sino hasta dentro de 10 años, en 2023. El valor de la perpetuidad en el 2019 de $113 mil millones equivale a 9x nuestro esti-mado de UAFIDA para ese año, lo que consideramos como un valor razona-ble. Utilizamos la Beta de Liverool, ya que Sanborns tiene poca historia coti-zando en el mercado.

13E 14E 13E 14E

Grupo Sanborns 5,242 18.4x 16.1x 11.1x 10.0x 14% 17%

Liverpool 15,671 26.8x 23.4x 16.9x 14.8x 13% 12%

Falabella (CHI) 26,759 27.1x 22.0x 18.2x 15.4x 15% 24%

Lojas Renner S.A. (BRA) 3,587 18.8x 15.8x 10.6x 8.9x 13% 12%

Ripley Corp. (CHI) 1,703 17.0x 16.8x 12.5x 12.8x 16% 21%

Prom Latam 10,592 21.7x 19.0x 13.7x 12.3x 14% 17%

Macy's Inc. 18,527 12.2x 10.8x 6.2x 5.9x 2% 4%

Norstrom Inc. 11,771 15.9x 14.2x 7.5x 6.9x 7% 7%

Kohls Corp. 11,257 11.6x 10.6x 5.6x 5.5x 2% 2%

Dillards Inc-Cl A 4,159 11.2x 10.2x 5.6x 5.5x 3%

Prom US 11,429 12.7x 11.4x 6.2x 5.9x 4% 5%

Next PLC (LON) 11,077 14.6x 13.4x 9.9x 9.5x 3% 3%

Marks & Spencer (LON) 10,821 13.2x 11.8x 6.9x 6.4x 4% 6%

Debenhams PLC (LON) 1,847 10.0x 9.5x 5.8x 5.5x 7% 7%

Prom Europa 7,915 12.6x 11.6x 7.5x 7.1x 5% 5%

Fuente: Bloomberg

Ventas TCAC '12 -'15

UAFIDA TCAC '12 -'15

CompañíaValor de cap de mkdo (USD mill)

PU VE/UAFIDA

6

Flujo de Efectivo Descontado

GRUPO SANBORNS S.A.B. DE C.V.Discounted Cash Flow Model (2014 - 2018E)Millions of Pesos 2014E 2015E 2016E 2017E 2018E Perp.

EBIT 5,862 6,933 8,018 9,228 9,690 10,174

Effective Tax rate 28.0% 28.0% 28.0% 28.0% 28.0% 28.0%

Tax Effect On EBIT (1,641) (1,941) (2,245) (2,584) (2,713) (2,849)

NOPLAT 4,221 4,991 5,773 6,644 6,977 7,326

Depreciation 1,075 1,347 1,540 1,689 1,773 1,862

Working Capital Changes (2,269) (2,827) (2,418) (2,691) (2,826) (2,967)

CAPEX (4,124) (3,924) (2,711) (2,701) (2,836) (2,978)

FCFE (1,097) (412) 2,185 2,941 3,088 3,243

Perpetuity Grow th Rate 4.5%

Present Value of Explicit Period (2014 - 2018E) 4,763

Perpetuity Value 112,879

Present Value of Perpetuity Value 73,664

Theoretical Firm Value 78,426

Net Debt (4,730)

Minority Interest 1,511

Theoretical Market Value 81,645

Number of ADR's (Mn) 2,355

Theoretical Price / Share 34.67$

Current Market Price 28.99$

Potential Return 19.6%

Average Cost of Debt 6.0%

Long Term Tax Rate 28.0%

After-Tax Cost of Debt 4.3%

Cost of Capital 8.0%

Market Risk Premium 5.5%

Risk Free Rate + Country Risk Premium 5.0%

Beta 0.54

% Total Debt 16%

% Capital 84%

WACC 7.4%Source: Actinver

7

Análisis Sectorial

Grupo Sanborns está formado por cuatro divisiones: Sears tienda departa-mental, con 78 unidades, representando el 52% de los ingresos totales;

Tiendas Sanborns, un concepto único en México que combina los servicios de restaurant bar con productos de consumo, con un total de 166 tiendas las cuales representan 32% de las ventas totales; Ishop/Mixup tiendas de

música y electrónicos con 107 locaciones y representan el 11% de los ingre-sos de G. Sanborns; el 5% restante lo generan diferentes conceptos de tien-

das dentro del sector consumo, 2 tiendas Saks Fifth Ave., 28 Sanborns Ca-fé’s, y 26 tiendas DAX.

Consideramos que el 80% de los ingresos provienen del segmento de tien-das departamentales. Cerca del 73% de los ingresos generados por el con-cepto tradicional de Sanborns (tienda y restaurante) derivan de la venta de productos que se pueden encontrar en tiendas departamentales como elec-trónicos, telefonía, perfumes, cosméticos, libros, revistas, etc.

Mejor desempeño en tiendas departamentales que en s úper mercados

El segmento de tiendas departamentales ha registrado un sólido crecimiento en VMT, especialmente si se compara con el desempeño observado por la industria de súper mercados, como se muestra en la tabla superior. En lo que va del año hasta mayo, la tendencia favorable en VMT de las tiendas departamentales continúa al observar un crecimiento de 6.3%, comparado con un débil desempeño de -0.6% en las cadeas de auto servicios. Nosotros consideramos que esta tendencia continuará en los próximos años, debido principalmente a la creciente clase media.

Las tiendas departamentales han mostrado un mejor comportamiento que los auto servicios por diferentes razones: 1) mayor competencia en bienes durables, 2) facilidades de pago en las tiendas departamentales, 3) servicios post venta, fletes, garantías y mantenimiento a domicilio sin costo 4) mayor ingreso disponible derivado de un consumo definido de alimentos. Del mis-mo modo, las cadenas de auto servicios han sufrido de mayor competencia proveniente por las tiendas de conveniencia, especialmente por los servicios de pago de servicios y depósitos bancarios.

Crecimiento Ventas Mismas Tiendas 2010 2011 2012 1T13Grupo Sanborns - Sears 6.1% 5.3% 5.7% 6.0%Grupo Sanborns - Sanborns 9.3% 5.0% 4.2% 1.5%Grupo Sanborns - Ishop / Mixup 9.3% 17.5% 10.0% 9.4%Liverpool 10.8% 8.6% 7.1% 5.0%ANTAD - tiendas departamentales 11.4% 9.9% 8.6% 8.1%ANTAD - tiendas de autoservicios 2.0% 3.2% 3.5% 1.1%

Fuente: Compañía, ANTAD

8

Sears ha registrado un desempeño inferior al de Liv erpool

A pesar de los buenos números de Sears, la cadena ha mostrado un desepeño inferior al sector departamental así como frente a su principal competidor, Liverpool. Las VMT de Sears crecieron en promedio 5.7% du-rante el periodo 2010-2012, 4.3 ptos porcentuales por debajo de la ANTAD y 3.1 pp menor a lo registrado por Liverpool. Del mismo modo durante el 1Q13 las VMT de Sears +6% estuvieron por debajo del 8.1% de la ANTAD, pero por arriba del 5% observado por Liverpool.

Al considerar el comportamiento de las ventas totales, para lo cual se consi-dera el efecto de la expansión en piso, el menor desempeño es aún más evidente, ya que Sanborns no ha incrementado su piso de ventas en los últimos años, a diferencia de Liverpool, la cual ha experimentado un creci-miento de 29% (vs 5.5% de Sears).

Debilidad en el PIB, aunque esperamos una recuperac ión en el segun-do semestre y más contundente en el 2014

La economía Mexicana mostró gran debilidad durante el 1Q13 al crecer lige-ramente 0.8% AsA (TsT no hay información disponible). La desaceleración se atribuye a diferentes factores, principalmente por menores exportaciones a EE.UU. (ligado a menor producción industrial en EE.UU.) subejercicio del gasto público (contracción de 10% ene-abr) y menor gasto en consumo, sumado a efecto calendario negativo por semana santa.

Derivado de lo anterior redujimos nuestro estimado del PIB para 2013 a 2.6% del 3.1% previo. Esperamos una modesta recuperación en el 2S13, que será más marcada durante el 2014, nuestro estimado de crecimiento del PIB para este último es de 4% y podría llegar a ser de 4.8% en caso de la aprobación de las reformas estructurales, con cambios significativos.

Crecimiento Ventas Totales 2010 2011 2012 1T13Grupo Sanborns - total 8.9% 11.4% 8.2% 5.6%

Grupo Sanborns - Sears 8.3% 5.6% 8.7% 6.4%Grupo Sanborns - Sanborns 9.0% 7.1% 5.7% 2.8%Grupo Sanborns - Ishop / Mixup 25.5% 32.7% 16.8% 10.8%

Liverpool 11.4% 12.5% 13.0% 11.6%ANTAD - tiendas departamentales 14.6% 14.0% 13.5% 13.0%ANTAD - tiendas de autoservicios 7.8% 10.2% 9.6% 5.5%

Fuente: Compañía, ANTAD

9

Factores Macro que beneficiaran a la industria depa rta-mental

Baja penetración de las tiendas departamentales. La penetración en Mé-xico por tiendas departamentales se encuentra muy por debajo del nivel de otros países, ya que únicamente contribuye con el 4% del total de las ventas minoristas, comparado con 12% en Chile, 6% en Japón y 4.8% en EE.UU.

Crecimiento en el PIB per cápita refleja una crecie nte clase media . Del 2000 a la fecha, el ingreso per cápita medido en términos reales ha crecido 17%, mientras que en dólares el incremento ha sido de 54%, derivado de la apreciación del peso.

Bono poblacional. Como se observa en la gráfica, el porcentaje de la po-blación menor a 20 años es cercana al 39%, comparado con el 10% de la población con unna edad mayor a los 60 años. Consideramos que este gran porcentaje de población joven es propenso a aumentar el gasto al consumo.

Deuda moderada. En México el nivel de deuda bancaria medida como pro-porción del PIB es relativamente bajo y en especial el crédito al consumo.

En México el crédito al consumo como porcentaje del PIB es considerable-mente bajo, ya que sólo representa el 3.8%, comparado con el 37% en Chi-le, 9.6% en Brazil, y 8.2% en Colombia, lo que implica que el crecimiento de éste será soportado por la industria de tiendas departamentales.

0% 2% 4% 6% 8% 10%

0 to 4 years

10 to 14 years

20 to 24 years

30 to 34 years

40 to 44 years

50 to 54 years

60 to 64 years

70 to 74 years

80 to 84 years

Demographic bonus

Source: INEGI

12%

6%

5%4% 4% 4%

0%

2%

4%

6%

8%

10%

12%

14%

Chile Japan US Spain Global Mexico

Low penetration of department stores(% of total retail sales)

Source: Grupo Sanborns road show presentation

5,000

6,000

7,000

8,000

9,000

10,000

11,000

12,000

50,000

70,000

90,000

110,000

130,000

150,000

00 01 02 03 04 05 06 07 08 09 10 11 12

Real GDP per capita in MXN and USD

MXN USDSource: INEGI

2.2

1.0

0.4

0.2

-

0.5

1.0

1.5

2.0

2.5

US Spain Brazil Mexico

Sales floor per capita (m2 per capita)

Source: Grupo Sanborns road show presentation

Crédito del sector bancario(Como porcentaje del PIB) dic-10 dic-11 dic-12 abr-13Total del sector Bancario 15.4% 15.9% 17.2% 17.2%Crédito al Consumo (Sector Bancario) 2.9% 3.2% 3.7% 3.8%

Fuente: CNBV

10

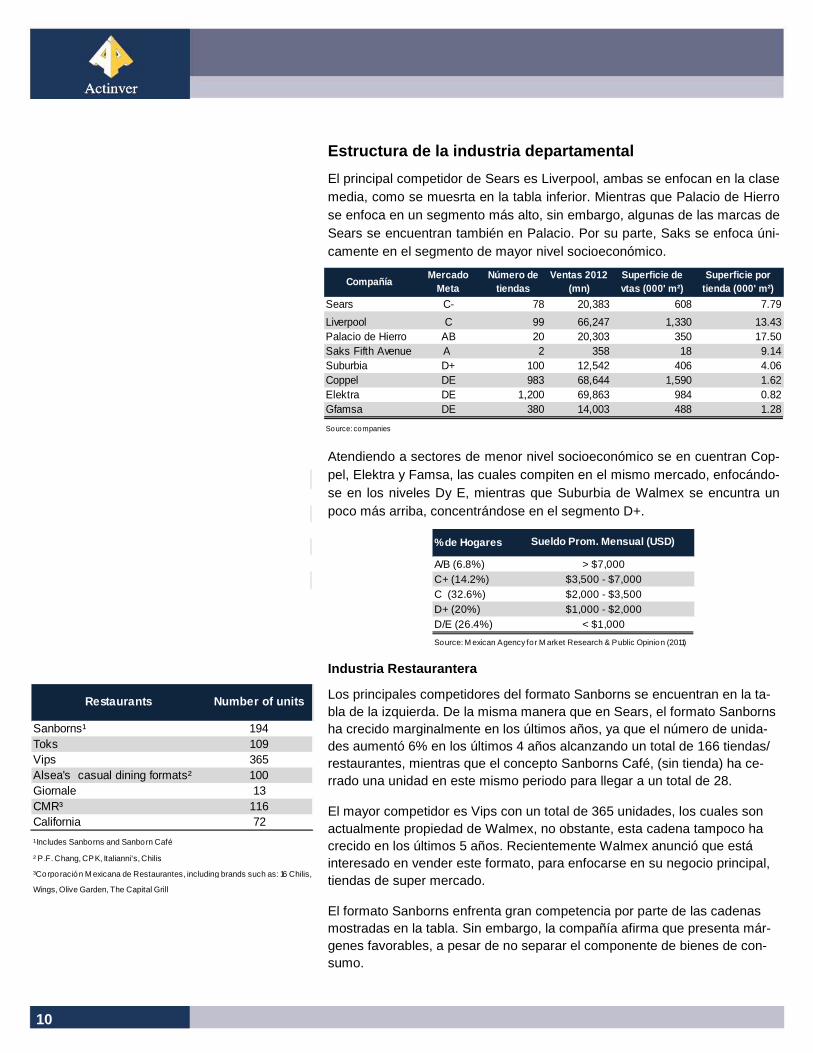

Estructura de la industria departamental

El principal competidor de Sears es Liverpool, ambas se enfocan en la clase media, como se muesrta en la tabla inferior. Mientras que Palacio de Hierro se enfoca en un segmento más alto, sin embargo, algunas de las marcas de Sears se encuentran también en Palacio. Por su parte, Saks se enfoca úni-camente en el segmento de mayor nivel socioeconómico.

Atendiendo a sectores de menor nivel socioeconómico se en cuentran Cop-pel, Elektra y Famsa, las cuales compiten en el mismo mercado, enfocándo-se en los niveles Dy E, mientras que Suburbia de Walmex se encuntra un poco más arriba, concentrándose en el segmento D+.

Industria Restaurantera

Los principales competidores del formato Sanborns se encuentran en la ta-bla de la izquierda. De la misma manera que en Sears, el formato Sanborns ha crecido marginalmente en los últimos años, ya que el número de unida-des aumentó 6% en los últimos 4 años alcanzando un total de 166 tiendas/restaurantes, mientras que el concepto Sanborns Café, (sin tienda) ha ce-rrado una unidad en este mismo periodo para llegar a un total de 28.

El mayor competidor es Vips con un total de 365 unidades, los cuales son actualmente propiedad de Walmex, no obstante, esta cadena tampoco ha crecido en los últimos 5 años. Recientemente Walmex anunció que está interesado en vender este formato, para enfocarse en su negocio principal, tiendas de super mercado.

El formato Sanborns enfrenta gran competencia por parte de las cadenas mostradas en la tabla. Sin embargo, la compañía afirma que presenta már-genes favorables, a pesar de no separar el componente de bienes de con-sumo.

Sanborns¹ 194Toks 109Vips 365Alsea's casual dining formats² 100Giornale 13CMR³ 116California 72

¹ Includes Sanborns and Sanborn Café

² P.F. Chang, CPK, Italianni's, Chilis

³Corporación M exicana de Restaurantes, including brands such as: 16 Chilis,

Wings, Olive Garden, The Capital Grill

Restaurants Number of units

Compañía Mercado

MetaNúmero de

tiendasVentas 2012

(mn) Superficie de vtas (000' m²)

Superficie por tienda (000' m²)

Sears C- 78 20,383 608 7.79

Liverpool C 99 66,247 1,330 13.43Palacio de Hierro AB 20 20,303 350 17.50Saks Fifth Avenue A 2 358 18 9.14Suburbia D+ 100 12,542 406 4.06Coppel DE 983 68,644 1,590 1.62Elektra DE 1,200 69,863 984 0.82Gfamsa DE 380 14,003 488 1.28

Source: companies

% de Hogares

A/B (6.8%)C+ (14.2%)C (32.6%)D+ (20%)D/E (26.4%)

Source: M exican Agency for M arket Research & Public Opinion (2011)

< $1,000

Sueldo Prom. Mensual (USD)

> $7,000$3,500 - $7,000$2,000 - $3,500$1,000 - $2,000

11

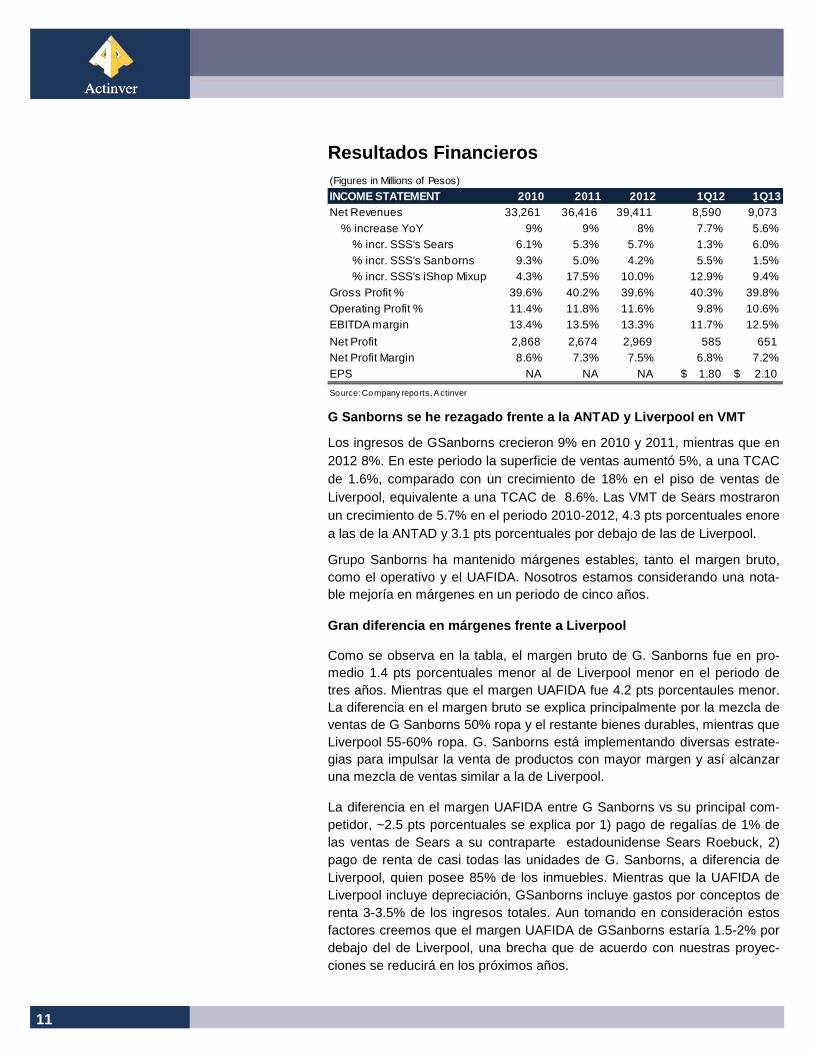

Resultados Financieros

G Sanborns se he rezagado frente a la ANTAD y Liver pool en VMT

Los ingresos de GSanborns crecieron 9% en 2010 y 2011, mientras que en 2012 8%. En este periodo la superficie de ventas aumentó 5%, a una TCAC de 1.6%, comparado con un crecimiento de 18% en el piso de ventas de Liverpool, equivalente a una TCAC de 8.6%. Las VMT de Sears mostraron un crecimiento de 5.7% en el periodo 2010-2012, 4.3 pts porcentuales enore a las de la ANTAD y 3.1 pts porcentuales por debajo de las de Liverpool.

Grupo Sanborns ha mantenido márgenes estables, tanto el margen bruto, como el operativo y el UAFIDA. Nosotros estamos considerando una nota-ble mejoría en márgenes en un periodo de cinco años.

Gran diferencia en márgenes frente a Liverpool

Como se observa en la tabla, el margen bruto de G. Sanborns fue en pro-medio 1.4 pts porcentuales menor al de Liverpool menor en el periodo de tres años. Mientras que el margen UAFIDA fue 4.2 pts porcentaules menor. La diferencia en el margen bruto se explica principalmente por la mezcla de ventas de G Sanborns 50% ropa y el restante bienes durables, mientras que Liverpool 55-60% ropa. G. Sanborns está implementando diversas estrate-gias para impulsar la venta de productos con mayor margen y así alcanzar una mezcla de ventas similar a la de Liverpool.

La diferencia en el margen UAFIDA entre G Sanborns vs su principal com-petidor, ~2.5 pts porcentuales se explica por 1) pago de regalías de 1% de las ventas de Sears a su contraparte estadounidense Sears Roebuck, 2) pago de renta de casi todas las unidades de G. Sanborns, a diferencia de Liverpool, quien posee 85% de los inmuebles. Mientras que la UAFIDA de Liverpool incluye depreciación, GSanborns incluye gastos por conceptos de renta 3-3.5% de los ingresos totales. Aun tomando en consideración estos factores creemos que el margen UAFIDA de GSanborns estaría 1.5-2% por debajo del de Liverpool, una brecha que de acuerdo con nuestras proyec-ciones se reducirá en los próximos años.

(Figures in Millions of Pesos)

INCOME STATEMENT 2010 2011 2012 1Q12 1Q13Net Revenues 33,261 36,416 39,411 8,590 9,073

% increase YoY 9% 9% 8% 7.7% 5.6%% incr. SSS's Sears 6.1% 5.3% 5.7% 1.3% 6.0%% incr. SSS's Sanborns 9.3% 5.0% 4.2% 5.5% 1.5%% incr. SSS's iShop Mixup 4.3% 17.5% 10.0% 12.9% 9.4%

Gross Profit % 39.6% 40.2% 39.6% 40.3% 39.8%Operating Profit % 11.4% 11.8% 11.6% 9.8% 10.6%EBITDA margin 13.4% 13.5% 13.3% 11.7% 12.5%

Net Profit 2,868 2,674 2,969 585 651 Net Profit Margin 8.6% 7.3% 7.5% 6.8% 7.2%EPS NA NA NA 1.80$ 2.10$

Source: Company reports, Actinver

12

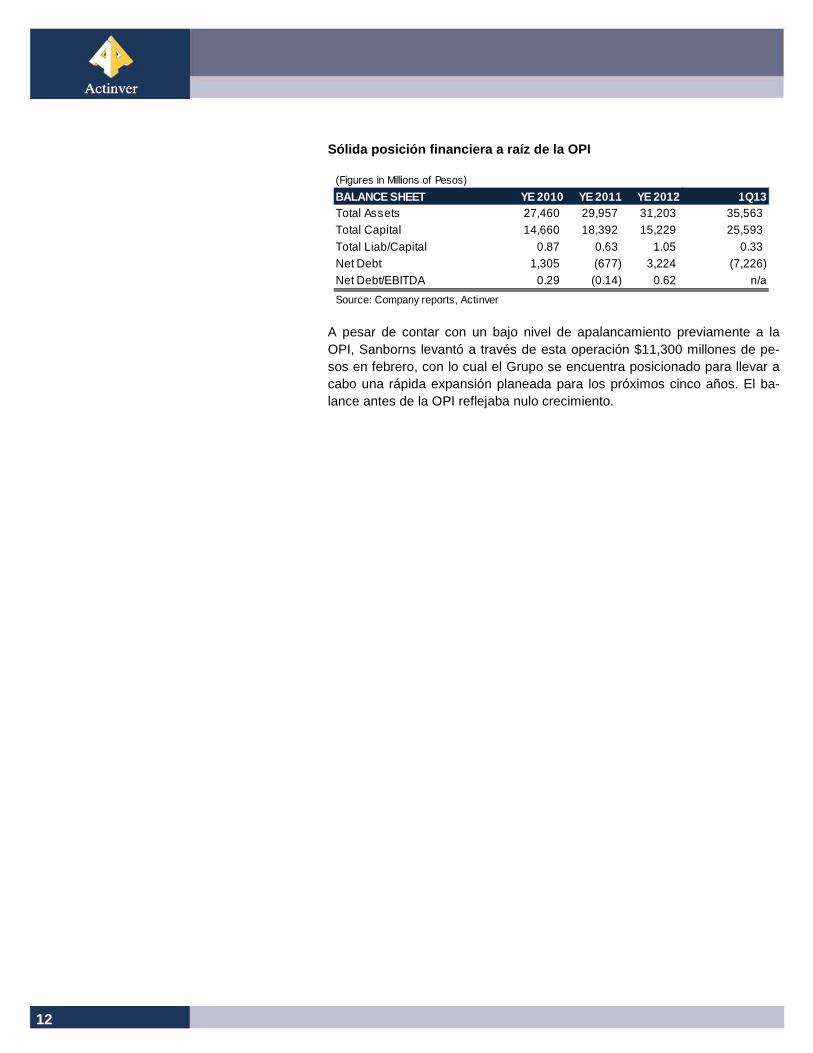

Sólida posición financiera a raíz de la OPI

A pesar de contar con un bajo nivel de apalancamiento previamente a la OPI, Sanborns levantó a través de esta operación $11,300 millones de pe-sos en febrero, con lo cual el Grupo se encuentra posicionado para llevar a cabo una rápida expansión planeada para los próximos cinco años. El ba-lance antes de la OPI reflejaba nulo crecimiento.

(Figures in Millions of Pesos)

BALANCE SHEET YE 2010 YE 2011 YE 2012 1Q13Total Assets 27,460 29,957 31,203 35,563 Total Capital 14,660 18,392 15,229 25,593 Total Liab/Capital 0.87 0.63 1.05 0.33 Net Debt 1,305 (677) 3,224 (7,226) Net Debt/EBITDA 0.29 (0.14) 0.62 n/a

Source: Company reports, Actinver

13

Proyección de cinco años

Esperamos un crecimiento en ingresos de 91% durante este periodo, deri-vado de un aumentó de 58% en el piso de ventas. Creemos que las ventas por m² serán entre 1-2% superiores a la tasa de inflación. El mayor creci-miento en ingresos se observará en 2014, año en que estimamos un creci-miento de 17% en ventas, mayor al 9%E para 2013, como resultado del agresivo plan de expansión, detallado en la tabla inferior. Las nuevas tien-das de Sears alcanzarán su madurez en un periodo de 3-5 años, mientras que el formato Sanborns de 2-3 años.

Proyectamos una notoria mejoría en el margen UAFIDA de 120 pb en el 2017, comparado con el nivel observado en 2012, debido a las diversas me-didas que está tomando la compañía, mencionadas anteriormente. Creemos que estas medidas reducirán el nivel de costos 20 pb, mientras que el mar-gen bruto aumentará 100 pb. Lo que dará mayor expansión en márgenes será una mezcla de ventas más cargada a ropa y moda, venta de marca propia y de mercancía en consignación. Sumado a lo anterior, las econo-mías de escala generarán apalancamiento operativo.

MULTIPLES 2010 2011 2012 2013E 2014E 2015E 2016E 2017EEV / EBITDA 15.9x 14.1x 14.0x 11.1x 10.0x 8.8x 7.8x 6.9xP/E 23.8x 25.6x 23.0x 18.4x 16.1x 13.9x 12.1x 10.5xFCF Yield 6.5% 7.2% 1.2% (2.2%) (1.7%) (0.7%) 3.1% 4.2%Dividend Yield 0.1% 0.1% 9.2% 2.7% 2.9% 3.2% 3.5% 3.8%P/BV 5.1x 4.1x 5.0x 2.5x 2.4x 2.15 2.0x 1.8xOPERATING INDICATORS 2010 2011 2012 2013E 2014E 2015E 2016E 2017ESales 33,261 36,416 39,411 42,930 50,081 58,900 67,035 75,455EBITDA 4,457 4,917 5,226 5,848 6,938 8,280 9,558 10,917Net Profit 2,868 2,674 2,969 3,712 4,237 4,935 5,636 6,500EPS NA NA NA MP 1.58 MP 1.80 MP 2.10 MP 2.39 MP 2.76Net Debt 1,305 (677) 3,224 (4,730) (843) 2,731 4,007 4,774Sales Growth 9% 9% 8% 9% 17% 18% 14% 14%EBITDA Growth 2% 10% 6% 12% 19% 19% 15% 16%EBITDA Margin 13.4% 13.5% 13.3% 13.6% 13.9% 14.1% 14.3% 14.5%Net Debt / EBITDA 0.3x (0.1x) 0.6x (0.8x) (0.1x) 0.3x 0.4x 0.4xROE 16% 18% 19% 18% 15% 16% 17% 18%ROA 7% 9% 10% 10% 9% 9% 10% 10%Source: Actinver

Sanborns 5 yr. Investment Plan 2013E 2014E 2015E 2016E 2 017ESears- new stores 7 8 10 6 6 - end of period total 85 93 103 109 115Sanborns- new stores 8 9 6 6 6 - end of period total 174 183 189 195 201Ishop/Mixup- new stores 6 6 6 6 6 - end of period total 113 119 125 131 137Projected increase in square footage 11% 11% 12% 7% 6%Tot. Capex Investment & Wkg. Cap. MP 3.1 bn MP 4.1 bn MP 3.9 bn MP 3 bn MP 2.7 bnSource: Company report, Actinver projection

14

Descripción de la Compañía

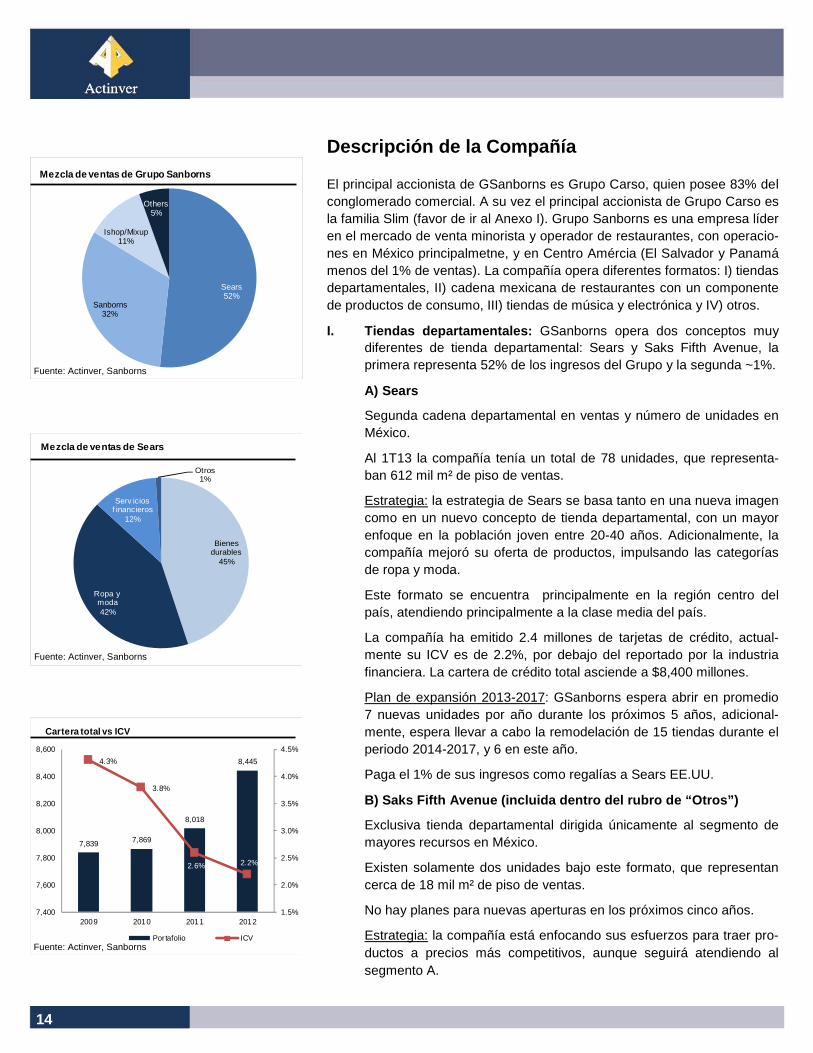

El principal accionista de GSanborns es Grupo Carso, quien posee 83% del conglomerado comercial. A su vez el principal accionista de Grupo Carso es la familia Slim (favor de ir al Anexo I). Grupo Sanborns es una empresa líder en el mercado de venta minorista y operador de restaurantes, con operacio-nes en México principalmetne, y en Centro Amércia (El Salvador y Panamá menos del 1% de ventas). La compañía opera diferentes formatos: I) tiendas departamentales, II) cadena mexicana de restaurantes con un componente de productos de consumo, III) tiendas de música y electrónica y IV) otros.

I. Tiendas departamentales: GSanborns opera dos conceptos muy diferentes de tienda departamental: Sears y Saks Fifth Avenue, la primera representa 52% de los ingresos del Grupo y la segunda ~1%.

A) Sears

Segunda cadena departamental en ventas y número de unidades en México.

Al 1T13 la compañía tenía un total de 78 unidades, que representa-ban 612 mil m² de piso de ventas.

Estrategia: la estrategia de Sears se basa tanto en una nueva imagen como en un nuevo concepto de tienda departamental, con un mayor enfoque en la población joven entre 20-40 años. Adicionalmente, la compañía mejoró su oferta de productos, impulsando las categorías de ropa y moda.

Este formato se encuentra principalmente en la región centro del país, atendiendo principalmente a la clase media del país.

La compañía ha emitido 2.4 millones de tarjetas de crédito, actual-mente su ICV es de 2.2%, por debajo del reportado por la industria financiera. La cartera de crédito total asciende a $8,400 millones.

Plan de expansión 2013-2017: GSanborns espera abrir en promedio 7 nuevas unidades por año durante los próximos 5 años, adicional-mente, espera llevar a cabo la remodelación de 15 tiendas durante el periodo 2014-2017, y 6 en este año.

Paga el 1% de sus ingresos como regalías a Sears EE.UU.

B) Saks Fifth Avenue (incluida dentro del rubro de “Otros”)

Exclusiva tienda departamental dirigida únicamente al segmento de mayores recursos en México.

Existen solamente dos unidades bajo este formato, que representan cerca de 18 mil m² de piso de ventas.

No hay planes para nuevas aperturas en los próximos cinco años.

Estrategia: la compañía está enfocando sus esfuerzos para traer pro-ductos a precios más competitivos, aunque seguirá atendiendo al segmento A.

Sears52%

Sanborns32%

Ishop/Mixup11%

Others5%

Mezcla de ventas de Grupo Sanborns

Fuente: Actinver, Sanborns

Bienes durables

45%

Ropa y moda42%

Serv icios f inancieros

12%

Otros1%

Mezcla de ventas de Sears

Fuente: Actinver, Sanborns

7,839 7,869

8,018

8,4454.3%

3.8%

2.6% 2.2%

1.5%

2.0%

2.5%

3.0%

3.5%

4.0%

4.5%

7,400

7,600

7,800

8,000

8,200

8,400

8,600

2009 2010 2011 2012

Cartera total vs ICV

Portafolio ICVFuente: Actinver, Sanborns

15

II. Sanborns

Formato único en México, ya que combina los servicios de restaurant/bar con un surtido de productos que pueden ser encontrados en tien-das departamentales: electrónicos, telefonía, farmacia, perfumería y cosméticos, libros, revistas, dulces, juguetes, etc.

Existen 166 unidades en México, 2 en El Salvador y 1 en Panamá

Superficie de ventas de ~251 mil m², y cuenta con más de 60 mil asientos, (ambas cifras consideran el formato Sanborns Café)

Este formato también posee fuerte presencia en el centro del país.

Estrategia: la estrategia de Sanborns también se basa en la renova-ción de sus unidades, creando una nueva imagen en el consumidor sobre este concepto tradicional.

Plan de expansión ’13-‘17: en promedio 7 nuevas unidades por año durante los próximos cinco años, junto con la remodelación de 5 tien-das por año.

La empresa ha remodelado 10 tiendas Sanborns, las cuales han mos-trado un aumento en ventas de entre 10-15%, comparado con el for-mato anterior. La administración nos comentó que bajo el nuevo for-mato se podría generar un ahorro de ~8% en gastos de personal.

III. Mixup / Ishop

Mayor distribuidor y comercializador de productos de música y video en México.

El formato Ishop vende principalmente productos de la marca Apple, sin embargo Grupo Sanborns no está limitado a dicha marca.

Al 1T13 el número de tiendas operadas bajo estos formatos alcanza-ba la cifra de 109, con un total de 40 mil m² de área de ventas.

Plan de expansión ‘13-’17: la compañía no tiene pensado abrir más unidades bajo el formato Mixup, sin embargo, contempla abrir 6 nue-vas unidades por año, sumado a la remodelación de 9 tiendas al año.

IV. Otros

Esta categoría se compone por diferentes formatos, tales como, res-taurants Sanborns Café, DAX, dos centros comerciales, 34 comedo-res industriales, adicionalmente, esta división reconoce los ingresos provenientes de las tarjetas de crédito de Sanborns y Mixup. Cabe mencionar que las ventas de Saks se reconocen bajo el segmento de “Otros”. Al igual que los ingresos provenientes de la división de CA.

La compañía es dueña de 2 centros comerciales con un área rentable bruta de 73,725 m². los ingresos de esta división se reconocen bajo la categoría de “Otras ventas” del Grupo.

Solamente dos de las nueve subsidiarias de GSanborns (Sears y Sanborns) pagan el 2% de sus ventas a Grupo Sanborns. Estas cuo-tas corporativas se reconocen dentro del rubro de “otros ingresos”.

Sanborns ofrece ~95 mil SKU’s, mientras que Sears ofrece ~200 mil

Sanborns realizó 70 millones de transacciones en 2012

Pdctos de consumo

75%

Alimentos y bebidas

24%

Otros1%

Desgloce de ventas de Sanborns

Fuente: Actinver, Sanborns

Libros y rev istas

13%

Telef onía13%

Farmacia13%

Electrónicos9%Perf umería

6%

Fotograf ía6%

Otros40%

Sanborns ventas por categoría

Fuente: Actinver, Sanborns

16

Distribución geográfica

Al 1T13 la compañía tiene 414 unidades a lo largo del país, bajo los diferen-tes formatos que opera, representando un total de 975 mil m² de superficie de ventas. GSanborns también tiene presencia en CA con 4 unidades, de las cuales 3 se encuentran en El Salvador y una en Panamá. Como se observa en ell mapa Grupo Sanborns tiene mayor presencia en el centro del país.

Grupo Sanborns cuenta con 5 centros de distribución

■ Zona centro: 2 en la ciudad de México

■ Noroeste: uno en Tijuana, Baja California

■ Norte: uno en Monterrey, Nuevo León

■ Sureste: uno en Mérida, Yucatán

Grupo Sanborns seguirá dando prioridad a la zona centro del país, ya que ~50% del plan de expansión será en esta región.

Por el momento la compañía no tiene planes de abrir nuevas unidades en CA

Con el objetivo de reducir costos, la compañía invertirá en logística, expan-diendo uno de sus centros de distribución, o construyendo uno nuevo en la zona centro del país.

Grupo Sanborns espera incrementar en ~80 mil m² la superficie de ventas cada año, para alcanzar un total de 1.4 millones de m² en cinco años.

Fuente: Actinver, Sanborns

17

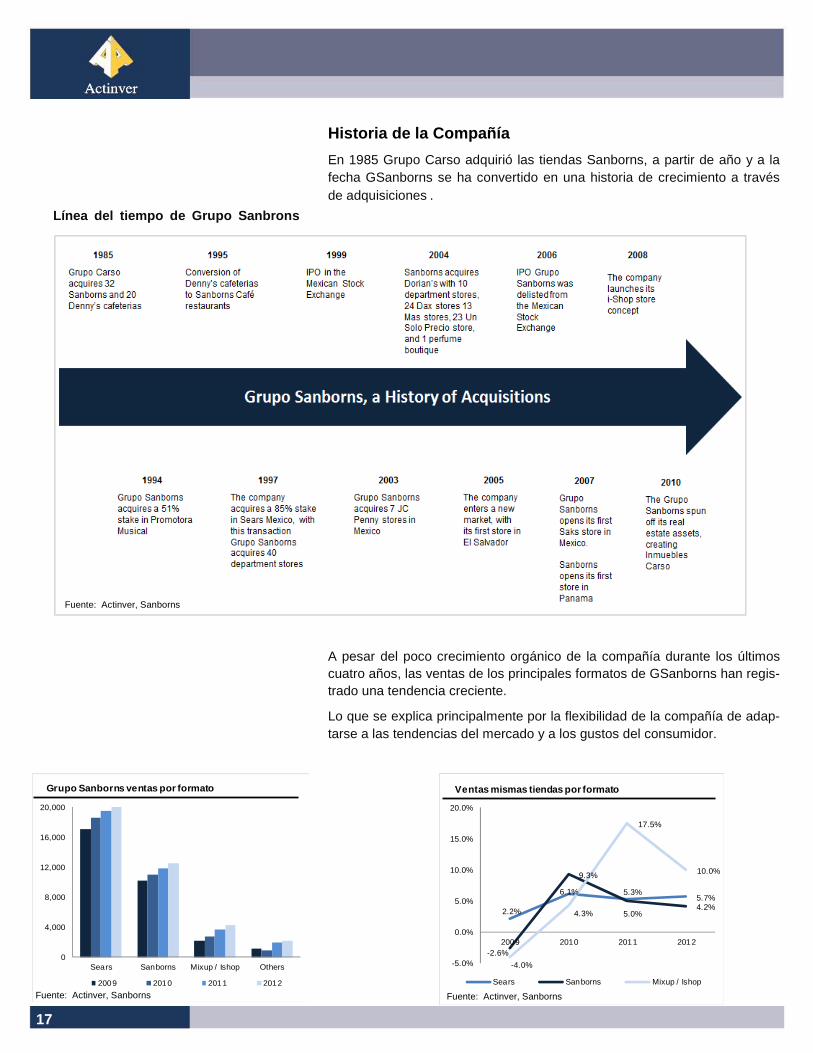

Historia de la Compañía

En 1985 Grupo Carso adquirió las tiendas Sanborns, a partir de año y a la fecha GSanborns se ha convertido en una historia de crecimiento a través de adquisiciones .

A pesar del poco crecimiento orgánico de la compañía durante los últimos cuatro años, las ventas de los principales formatos de GSanborns han regis-trado una tendencia creciente.

Lo que se explica principalmente por la flexibilidad de la compañía de adap-tarse a las tendencias del mercado y a los gustos del consumidor.

Línea del tiempo de Grupo Sanbrons

Fuente: Actinver, Sanborns

0

4,000

8,000

12,000

16,000

20,000

Sears Sanborns Mixup / Ishop Others

Grupo Sanborns ventas por formato

2009 2010 2011 2012

Fuente: Actinver, Sanborns

2.2%

6.1% 5.3%5.7%

-2.6%

9.3%

5.0%4.2%

-4.0%

4.3%

17.5%

10.0%

-5.0%

0.0%

5.0%

10.0%

15.0%

20.0%

2009 2010 2011 2012

Ventas mismas tiendas por formato

Sears Sanborns Mixup / Ishop

Fuente: Actinver, Sanborns

18

Durante los últimos cuatro años el crecimiento en área de ventas ha sido marginal, ya que los formatos con mayor superficie Sears y Sanborns no han crecido, mientras que formatos más pequeños con los uqe han incre-mentado, Ishop y EduMac, no obstante el número de unidades de Mixup ha disminuido 20%.

Actualmente GSanborns es dueña de ~17% de sus inmuebles, mientras que el restante es rentado a Incarso (29%) y a terceros (54%). Aproximada-mente 3% de las ventas consolidadas de GSanborns se paga a Incarso por concepto de rentas.

Dirección y Consejo de Administración

Consejo de Administración

Los miembros del consejo cuentan con amplia experiencia en el sector con-sume, ya que han estado activos en la industria por más de una década. Cuatro miembros de la familia Slim tienen un puesto en el Consejo al igual que cuatro directivos de la compañía. Hay 6 miembros independientes de un total de 14 consejeros. Cabe mencionar que el señor Carlos Slim Helú se integró recientemente al Consejo y participa activamente en la estrategia de la compañía.

Equipo Directivo

Carlos Slim Domit es el president del Consejo de Administración y ha es-tado en la compañía por 26 años.

Patrick Slim Domit el el director general y cuetna con 17 años en la em-presa. Previamente estuvo involucrado en otros negocios de la familia, pero ahora está tiempo completo en la operación de Grupo Sanborns.

Mario Bermudez Dávila es el director de finanzas de la compañía y cuenta con más de 9 años en la empresa.

Omar Lugo Andere es el director de asuntos jurídicos y lleva más de 23 años en la empresa.

Ningún director de la alta administración ha estado en la empresa por me-nos de cuatro años.

0

20

40

60

80

100

120

140

160

180

Sears Sanborns Mixup Ishop EduMac

Número de tiendas por año

2009 2010 2011 2012

Fuente: Actinver, Sanborns

Miembros del Consejo

Carlos Slim Domit Presidente del Consejo

Carlos Slim Helú Relacionado

Patrick Slim Domit Relacionado

Johanna Monique Slim Domit Relacionado

Angel Eduardo Peralta Rosado Independiente

Juan Antonio Pérez Simon Independiente

Antonio Cosio Pando Independiente

Jose Kuri Harfush Independiente

Juan Rodríguez Torres Independiente

Juan Domingo Beckman Legorreta Independiente

Issac Masry Nakash Relacionado

Pablo Andrés Guzman Rivera Río Relacionado

Edgar Smolensky Kirchner Relacionado

Pablo Roberto González Guajardo Relacionado

Fuente: Empresa

Nombre Puesto

Patrick Slim Domit Director General

Mario Enrique Bermudez Dávila Director de Finanzas

Omar Lugo Andere Director Jurídico

Isaac Masry Nakash Director Promusa

José Manuel Campo y Menéndez Directot of Sanborns A/B

Arturo Aguirre Camacho Director de Crédito

Pablo Andrés Guzman Rivera Río Director de tiendas Sanborns

Pablo Elíias Sayeg Sdirector de compras de Sears

Fuente: Empresa

19

Estructura accionaria GSanborns llevó a cabo su oferta pública inicial (OPI) en febrero de este año, levantando un total de $11,070 millones (USD 874 millones), con la finalidad de utilizar dichos recursos para financiar el crecimiento orgánico. (Cabe mencionar que la compañía se deslistó en 2006 ante la baja bursatili-dad de los títulos de la compañía).

GSanborns colocó un total de 405 millones de acciones, lo que representa un 18% de flotante, y el 82% restante se encuentra en manos de Grupo Carso.

Grupo Sanborns sólo tiene una serie accionaria, y cotiza con la clave de pizarra GSANBOB1

Durante los últimos 3 meses el volumen operado diario de la compañía as-ciende a USD 4.3 millones.

Dividendos

La compañía no cuenta con una política para distribuir dividendos, sin em-bargo, a finales de 2012, antes de convertirse en una compañía pública, GSanborns realizó un pago de dividendos por $6,300 millones (213% de la utilidad generada en 2012), despúes de no haber pagado dividendos a GCarso en los tres años previos.

A pesar de que la compañía no tiene una política estricta para el reparto de dividendos, la meta de la administración es distribuir entre $1,800 a $2,000 millones de pesos por año. Nosotros estimamos pagos de $1,800 millones en 2013, $2,000 millones en 2014 y $2,200 millones en 2015.

Grupo Carso82%

Público inv ersionista

18%

Grupo Sanborns Estructura Accionaria

Fuente: Actinver, Sanborns

20

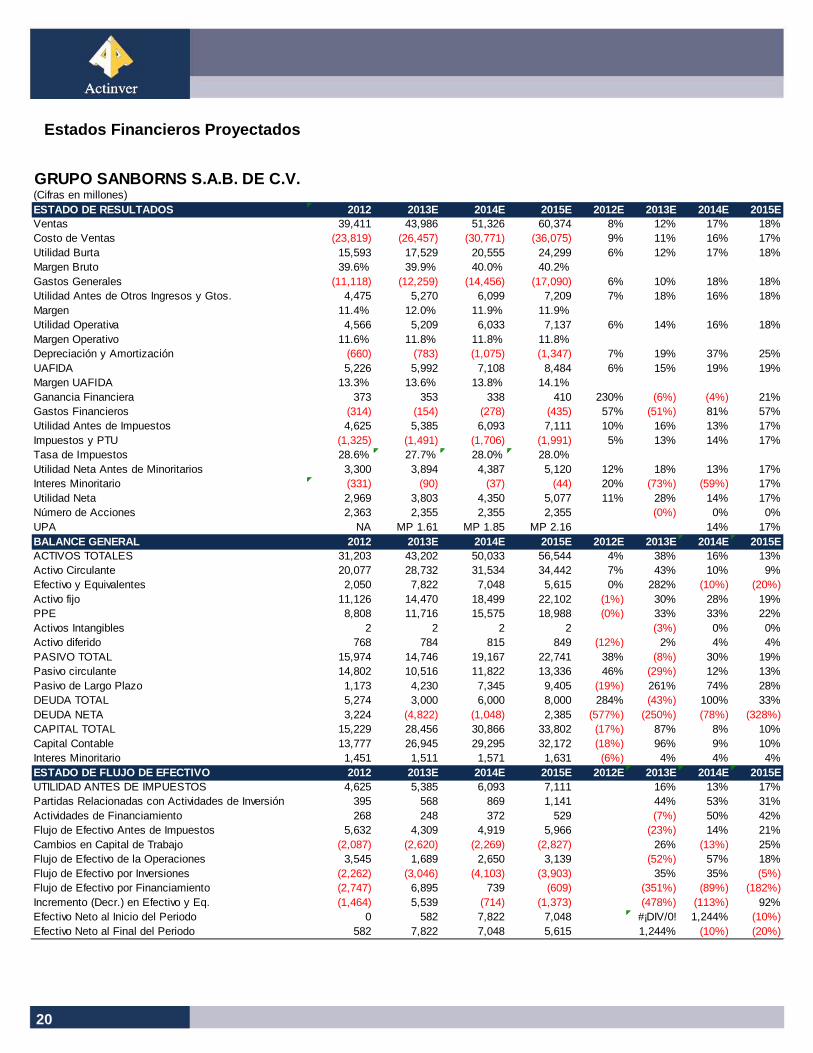

Estados Financieros Proyectados

GRUPO SANBORNS S.A.B. DE C.V.(Cifras en millones)ESTADO DE RESULTADOS 2012 2013E 2014E 2015E 2012E 2013E 2014E 2015EVentas 39,411 43,986 51,326 60,374 8% 12% 17% 18%Costo de Ventas (23,819) (26,457) (30,771) (36,075) 9% 11% 16% 17%Utilidad Burta 15,593 17,529 20,555 24,299 6% 12% 17% 18%Margen Bruto 39.6% 39.9% 40.0% 40.2%Gastos Generales (11,118) (12,259) (14,456) (17,090) 6% 10% 18% 18%Utilidad Antes de Otros Ingresos y Gtos. 4,475 5,270 6,099 7,209 7% 18% 16% 18%Margen 11.4% 12.0% 11.9% 11.9%Utilidad Operativa 4,566 5,209 6,033 7,137 6% 14% 16% 18%Margen Operativo 11.6% 11.8% 11.8% 11.8%Depreciación y Amortización (660) (783) (1,075) (1,347) 7% 19% 37% 25%UAFIDA 5,226 5,992 7,108 8,484 6% 15% 19% 19%Margen UAFIDA 13.3% 13.6% 13.8% 14.1%Ganancia Financiera 373 353 338 410 230% (6%) (4%) 21%Gastos Financieros (314) (154) (278) (435) 57% (51%) 81% 57%Utilidad Antes de Impuestos 4,625 5,385 6,093 7,111 10% 16% 13% 17%Impuestos y PTU (1,325) (1,491) (1,706) (1,991) 5% 13% 14% 17%Tasa de Impuestos 28.6% 27.7% 28.0% 28.0%Utilidad Neta Antes de Minoritarios 3,300 3,894 4,387 5,120 12% 18% 13% 17%Interes Minoritario (331) (90) (37) (44) 20% (73%) (59%) 17%Utilidad Neta 2,969 3,803 4,350 5,077 11% 28% 14% 17%Número de Acciones 2,363 2,355 2,355 2,355 (0%) 0% 0%UPA NA MP 1.61 MP 1.85 MP 2.16 14% 17%BALANCE GENERAL 2012 2013E 2014E 2015E 2012E 2013E 2014E 2015EACTIVOS TOTALES 31,203 43,202 50,033 56,544 4% 38% 16% 13%Activo Circulante 20,077 28,732 31,534 34,442 7% 43% 10% 9%Efectivo y Equivalentes 2,050 7,822 7,048 5,615 0% 282% (10%) (20%)Activo fijo 11,126 14,470 18,499 22,102 (1%) 30% 28% 19%PPE 8,808 11,716 15,575 18,988 (0%) 33% 33% 22%Activos Intangibles 2 2 2 2 (3%) 0% 0%Activo diferido 768 784 815 849 (12%) 2% 4% 4%PASIVO TOTAL 15,974 14,746 19,167 22,741 38% (8%) 30% 19%Pasivo circulante 14,802 10,516 11,822 13,336 46% (29%) 12% 13%Pasivo de Largo Plazo 1,173 4,230 7,345 9,405 (19%) 261% 74% 28%DEUDA TOTAL 5,274 3,000 6,000 8,000 284% (43%) 100% 33%DEUDA NETA 3,224 (4,822) (1,048) 2,385 (577%) (250%) (78%) (328%)CAPITAL TOTAL 15,229 28,456 30,866 33,802 (17%) 87% 8% 10%Capital Contable 13,777 26,945 29,295 32,172 (18%) 96% 9% 10%Interes Minoritario 1,451 1,511 1,571 1,631 (6%) 4% 4% 4%ESTADO DE FLUJO DE EFECTIVO 2012 2013E 2014E 2015E 2012E 2013E 2014E 2015EUTILIDAD ANTES DE IMPUESTOS 4,625 5,385 6,093 7,111 16% 13% 17%Partidas Relacionadas con Actividades de Inversión 395 568 869 1,141 44% 53% 31%Actividades de Financiamiento 268 248 372 529 (7%) 50% 42%Flujo de Efectivo Antes de Impuestos 5,632 4,309 4,919 5,966 (23%) 14% 21%Cambios en Capital de Trabajo (2,087) (2,620) (2,269) (2,827) 26% (13%) 25%Flujo de Efectivo de la Operaciones 3,545 1,689 2,650 3,139 (52%) 57% 18%Flujo de Efectivo por Inversiones (2,262) (3,046) (4,103) (3,903) 35% 35% (5%)Flujo de Efectivo por Financiamiento (2,747) 6,895 739 (609) (351%) (89%) (182%)Incremento (Decr.) en Efectivo y Eq. (1,464) 5,539 (714) (1,373) (478%) (113%) 92%Efectivo Neto al Inicio del Periodo 0 582 7,822 7,048 #¡DIV/0! 1,244% (10%)Efectivo Neto al Final del Periodo 582 7,822 7,048 5,615 1,244% (10%) (20%)

21

ANEXOS

22

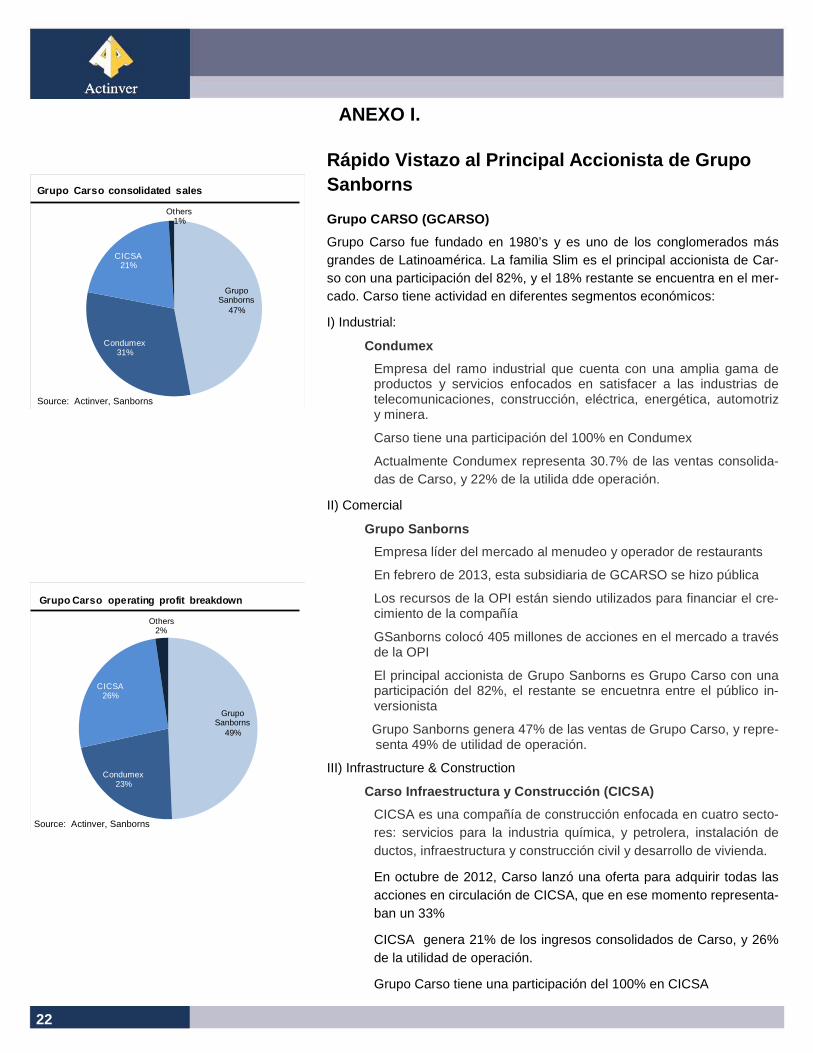

Rápido Vistazo al Principal Accionista de Grupo Sanborns

Grupo CARSO (GCARSO)

Grupo Carso fue fundado en 1980’s y es uno de los conglomerados más grandes de Latinoamérica. La familia Slim es el principal accionista de Car-so con una participación del 82%, y el 18% restante se encuentra en el mer-cado. Carso tiene actividad en diferentes segmentos económicos:

I) Industrial:

Condumex

Empresa del ramo industrial que cuenta con una amplia gama de productos y servicios enfocados en satisfacer a las industrias de telecomunicaciones, construcción, eléctrica, energética, automotriz y minera.

Carso tiene una participación del 100% en Condumex

Actualmente Condumex representa 30.7% de las ventas consolida-das de Carso, y 22% de la utilida dde operación.

II) Comercial

Grupo Sanborns

Empresa líder del mercado al menudeo y operador de restaurants

En febrero de 2013, esta subsidiaria de GCARSO se hizo pública

Los recursos de la OPI están siendo utilizados para financiar el cre-cimiento de la compañía

GSanborns colocó 405 millones de acciones en el mercado a través de la OPI

El principal accionista de Grupo Sanborns es Grupo Carso con una participación del 82%, el restante se encuetnra entre el público in-versionista

Grupo Sanborns genera 47% de las ventas de Grupo Carso, y repre- senta 49% de utilidad de operación.

III) Infrastructure & Construction

Carso Infraestructura y Construcción (CICSA)

CICSA es una compañía de construcción enfocada en cuatro secto-res: servicios para la industria química, y petrolera, instalación de ductos, infraestructura y construcción civil y desarrollo de vivienda.

En octubre de 2012, Carso lanzó una oferta para adquirir todas las acciones en circulación de CICSA, que en ese momento representa-ban un 33%

CICSA genera 21% de los ingresos consolidados de Carso, y 26% de la utilidad de operación.

Grupo Carso tiene una participación del 100% en CICSA

Grupo Sanborns

47%

Condumex31%

CICSA21%

Others1%

Grupo Carso consolidated sales

Grupo Sanborns

49%

Condumex23%

CICSA26%

Others2%

Grupo Carso operating profit breakdown

Source: Actinver, Sanborns

Source: Actinver, Sanborns

ANEXO I.

23

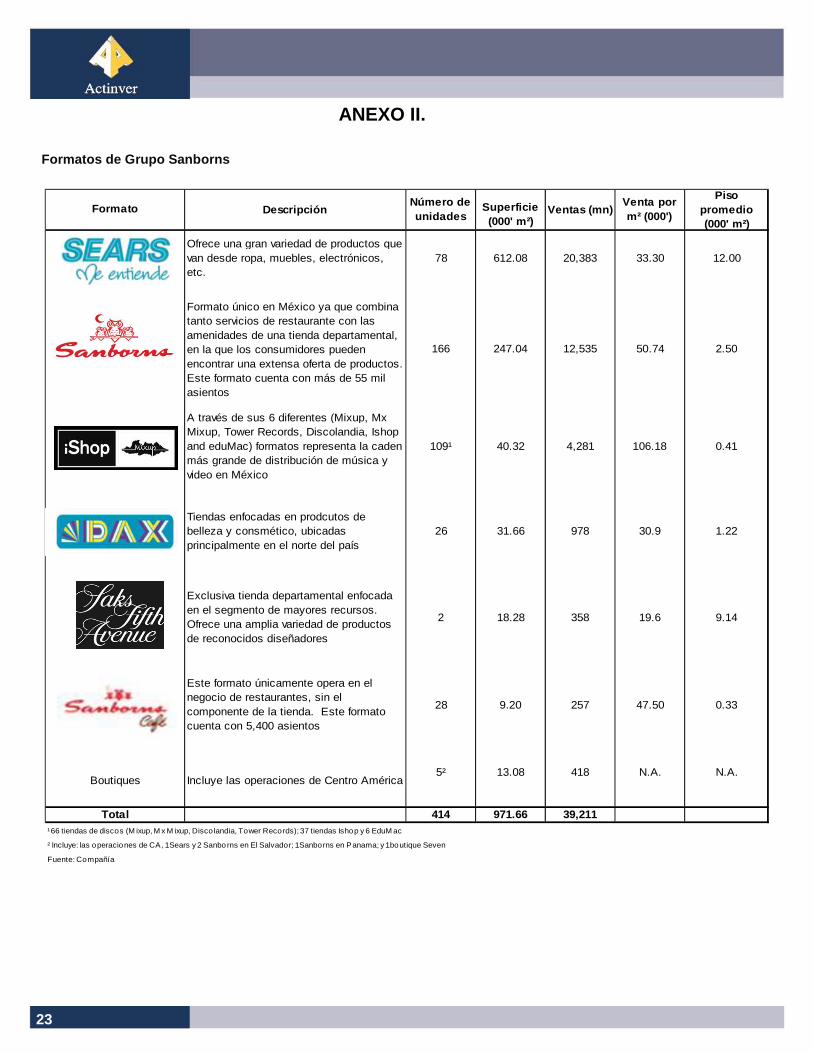

Formatos de Grupo Sanborns

ANEXO II.

DescripciónNúmero de unidades

Superficie (000' m²)

Ventas (mn)Venta por m² (000')

Piso promedio (000' m²)

414 971.66 39,211¹ 66 tiendas de discos (M ixup, M x M ixup, Disco landia, Tower Records); 37 tiendas Ishop y 6 EduM ac

² Incluye: las operaciones de CA, 1 Sears y 2 Sanbo rns en El Salvador; 1 Sanborns en Panama; y 1 boutique Seven

Fuente: Compañía

Formato

Ofrece una gran variedad de productos que van desde ropa, muebles, electrónicos, etc.

78 612.08 20,383 33.30 12.00

Formato único en México ya que combina tanto servicios de restaurante con las amenidades de una tienda departamental, en la que los consumidores pueden encontrar una extensa oferta de productos. Este formato cuenta con más de 55 mil asientos

166 247.04 12,535 50.74 2.50

0.41

Tiendas enfocadas en prodcutos de belleza y consmético, ubicadas principalmente en el norte del país

26 31.66 978 30.9 1.22

A través de sus 6 diferentes (Mixup, Mx Mixup, Tower Records, Discolandia, Ishop and eduMac) formatos representa la caden más grande de distribución de música y video en México

109¹ 40.32 4,281 106.18

418 N.A. N.A.

9.14

Este formato únicamente opera en el negocio de restaurantes, sin el componente de la tienda. Este formato cuenta con 5,400 asientos

28 9.20 257 47.50 0.33

Exclusiva tienda departamental enfocada en el segmento de mayores recursos. Ofrece una amplia variedad de productos de reconocidos diseñadores

2 18.28 358 19.6

Boutiques Incluye las operaciones de Centro América

Total

5² 13.08

24

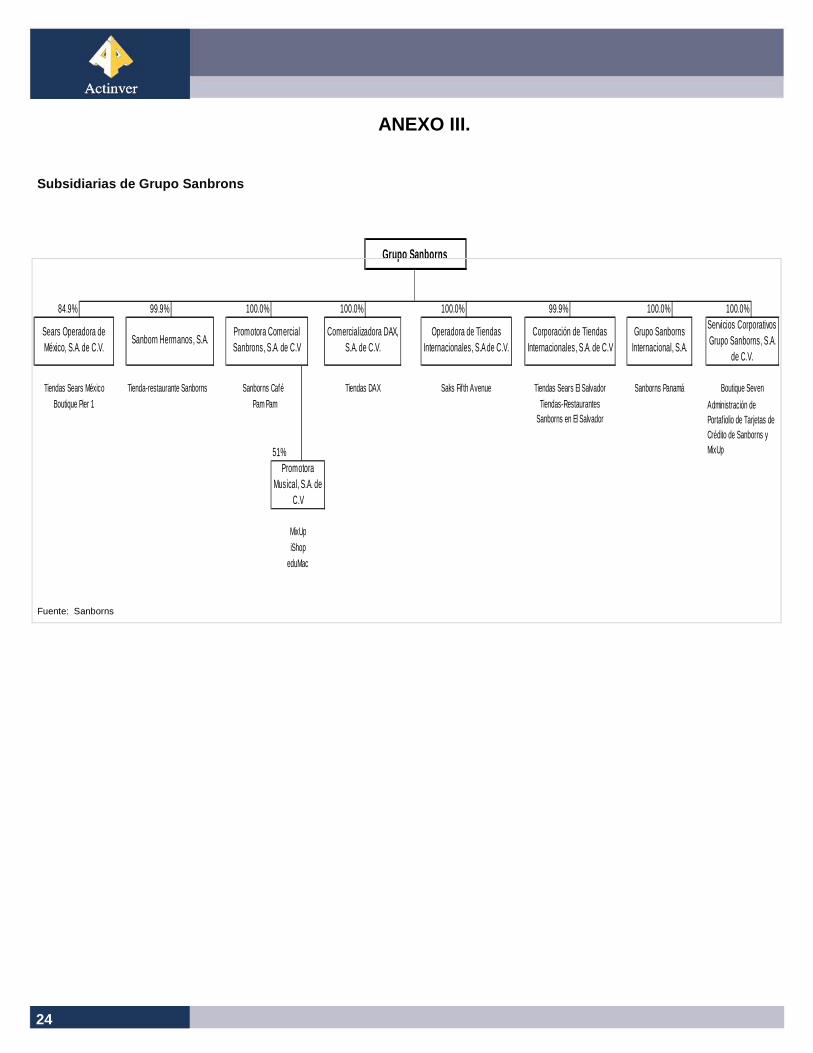

Subsidiarias de Grupo Sanbrons

84.9% 99.9% 100.0% 100.0% 100.0% 99.9% 100.0% 100.0%

Tienda-restaurante Sanborns

51%

Grupo Sanborns

Corporación de Tiendas Internacionales, S.A. de C.V

Grupo Sanborns Internacional, S.A.

Servicios Corporativos Grupo Sanborns, S.A.

de C.V.

Tiendas Sears México Sanborns Café Tiendas DAX Saks Fifth Avenue Tiendas Sears El Salvador Sanborns Panamá Boutique Seven

Sears Operadora de México, S.A. de C.V.

Sanborn Hermanos, S.A.Promotora Comercial Sanbrons, S.A. de C.V

Comercializadora DAX, S.A. de C.V.

Operadora de Tiendas Internacionales, S.A de C.V.

MixUp

iShop

eduMac

Administración de Portafiolio de Tarjetas de Crédito de Sanborns y MixUp

Boutique Pier 1 Pam Pam Tiendas-Restaurantes Sanborns en El Salvador

Promotora Musical, S.A. de

C.V

Fuente: Sanborns

ANEXO III.

25

Competidores por formato

Fuente: Actinver, Compañías

ANEXO IV.

Sanborns¹ 194Toks 109Vips 365Alsea's casual dining formats² 100Giornale 13CMR³ 116California 72

¹ Includes Sanborns and Sanborn Café

² P .F. Chang, CPK, Italianni's, Chilis

³Corporación M exicana de Restaurantes, including brands such as: 16 Chilis,

Wings, Olive Garden, The Capital Grill

RestaurantesNúmero de Unidades

Gandhi 26

El Péndulo 6

El Sótano

LibreríasNúmero de Unidades

San Pablo 41Ahorro 1,040Farmacias Guadalajara 1,066Benavides 783

Farmacias Número de Unidades

Liverpool 100Sams 144Walm-Mart 229Comerci 197Best Buy 16Palacio de Hierro 20Chedraui 188

ElectrónicosNúmero de Unidades

Liverpool 100Palacio de Hierro 20The Body Shop 17Perfume Gallery 9Suburbia 104

PerfumeríaNúmero de Unidades

Liverpool 100Palacio de Hierro 20Suburbia 104Coppel 983Elektra 1,253Grupo Famsa 382

Número de Unidades

Tiendas Departamentales

Sephora 6Sally 105Liverpool 100Palacio de Hierro 20MAC 35The Body Shop 17Duty Free Stores

Perfumería y Cosméticos

Número de Unidades

Saks 2Palacio de Hierro 20Specialized boutiques

Número de Unidades

Ddepartamentales y productos de lujo

26

Research

Martín Lara Head of Equity Research Telecoms, Media & Financials

(52) 55 1103-6600 x1840 [email protected]

Ramón Ortiz Cement, Concessions & Construction (52) 55 1103-6600 x1841 [email protected]

Toe Matsumura/ Real Estate & Food (52) 55 1103-6600 x1835 [email protected]

Federico Robinson Conglomerates, Industrial & Mining (52) 55 1103-6600 x4127

Gustavo Terán , CFA Beverages & Retail (52) 55 1103-6600 x1193 [email protected]

Michel Gálvez Fixed Income (52) 55 1103 -6641 [email protected]

Jaime Ascencio Economic & Markets (52) 55 1103-6600

x5032 [email protected]

Roberto Galván Technical Analysis (52) 55 1103 -6600 x5039 [email protected]

Investment Strategy

Ernesto O’Farrill Director (52) 55 1103-6645 [email protected]

Sales & Trading

Gerardo Román Head of Trading (52) 55 1103-6690 [email protected]

Julie Roberts US Institutional Sales (210) 298 - 5371 [email protected]

María Antonia Gutiérrez US Institutional Sales (52) 55 1103-6796 [email protected]

Romina Amador US Institutional Sales (52) 55 1103-6710 [email protected]

Tulio Chávez Institutional Sales (52) 55 1103-6762 [email protected]

José María Celorio Institutional Sales (52) 55 1103-6606 [email protected]

Luis Javier Basurto Institutional Sales (52) 55 1103-6742 [email protected]

27

Disclaimer

Analyst Certification for the following Analysts: Martín Lara Toe Matsumura Ramón Ortiz Federico Robinson Gustavo Terán, CFA Michel Gálvez Jaime Ascencio Roberto Galván

The analyst(s) responsible for this report, certifies(y) that the opinion(s) on any of the securities or issuers mentioned in this document, as well as any views or forecasts expressed herein accurately reflect their personal view(s). No part of their compensation was, is or will be directly or indirectly related to the specific recommendation(s) or views contained in this document.

Any of the business units of Grupo Actinver or its affiliates may seek to do business with any company discussed in this research document. Any past or potential future compensation received by Grupo Actinver or any of its affiliates from any issuer mentioned in this report has not had and will not have any effect our analysts’ compensation. However, as for any other employee of Grupo Actinver and its affiliates, our analysts’ compensation is affected by the overall profitability of Grupo Actinver and its affiliates.

Guide to our Rating Methodology Total Expected Return on any security under coverage includes dividends and/or other forms of wealth distribution expected to be implemented by the issuers, in addition to the expected stock price appreciation or depreciation over the next twelve months based on our analysts’ price targets. Analysts uses a wide variety of methods to calculate price targets that, among others, include Discounted Cash Flow models, models based on expected risk-adjusted multiples, Sum-of-Parts valuation techniques, break-up scenarios and relative valuation models.

Changes in our price targets and/or our recommendat ions. Companies under coverage are under constant surveillance and as a result of such surveillance our analysts update their models resulting in potential changes to their price targets. Changes in general business conditions potentially affecting either the cost of capital and/or growth prospects of all companies under coverage, or a given industry, or a group of industries are typical triggers for revisions to our price targets and/or recommendations. Other micro- and macroeconomic events could materially affect the overall prospects of an individual company under coverage and, as a result, such event-driven factors could lead to changes in our price targets and/or recommendation of the company affected. Even if our overall expectations for a given company under coverage have not materially changed, our recommendations are subject to revision if the stock price has changed significantly, as it will affect total expected return.

Terms such as "price targets, our price targets, total expected return, analyst's price targets” or any other similar phrase are used in this document as complementary to our recommendation or as a condition that could change in our point of view and, according to article 188 of Securities Market Act, do not imply in any way that Actinver, its agents, or its related companies are in any form providing assurance or guarantee, nor assuming any responsibility for the risks associated with any investment in the discussed securities.

Recommendations for companies, both in the Índice d e Precios y Cotizaciones (IPyC) Index and also not belonging to the index. We have three possible recommendations: a) BUY, b) HOLD or c) SELL. A stock classified as BUY is expected to yield at least 15% within the next 12 months. A stock rated as HOLD are expected to yield between 5% and 14% within the next 12 months. A stock rated as SELL is expected to yield less than 5% within the next 12 months.

Rating Distribution as of January 11, 2013

BUY: 58%

HOLD: 26%

SELL: 16%