riesgo de crÉdito -...

TRANSCRIPT

Superintendencia de Bancos y Seguros del Ecuador Dirección Nacional de Estudios e Información

SUBDIRECCIÓN DE ESTUDIOS

1

MATRICES DE TRANSICIÓN Y ANÁLISIS DE COSECHAS EN EL CONTEXTO DE RIESGO DE CRÉDITO

Elaborado por: Jorge Cóndor Pumisacho Rodrigo Cajamarca Chauca

Revisado por: Sandra Guamán Montero Aprobado por: Daniel Torresano Melo 1. Introducción

La Superintendencia de Bancos y Seguros del Ecuador tiene como función principal la regulación bancaria a través de la supervisión del sistema financiero, de manera integral, ponderando el desarrollo de políticas e instrumentos macro y micro prudenciales

Si bien parece evidente que la mejor manera de evitar situaciones de insolvencia es a través de una buena gestión de riesgos, en situaciones de crisis económica los bancos suelen sufrir importantes pérdidas y padecer problemas de solvencia, es menos preocupante si las entidades disponen de recursos propios suficientes con los que cubrir dichas pérdidas. En este sentido los recursos propios actúan a modo de colchón que cubre pérdidas inesperadas y evita que éstas recaigan sobre los depositantes. En consecuencia se han desarrollado un número importante de normas que tratan de salvaguardar la solvencia del sistema financiero.

La principal actividad del sistema financiero bancario privado, es el otorgamiento de crédito, que le genera mayores beneficios pero a la vez le expone a diferentes riesgos, siendo el principal el de crédito1. Este se define como la posibilidad de incurrir en pérdidas como consecuencia del incumplimiento de las obligaciones por parte del deudor en las operaciones de intermediación financiera.

Este documento está dividido en tres partes. En la primera parte se analiza los indicadores financieros que tienen relación con el riesgo de crédito. En la segunda parte se realiza matrices de transición por tipo de crédito y se presenta el análisis de cosechas de nuevas operaciones de crédito. Finalmente, se muestra las conclusiones de los análisis realizados.

2. Indicadores de riesgo de crédito

Monitorear el riesgo de crédito es fundamental para preservar la estabilidad del sistema financiero2 ecuatoriano, más aun considerando que el portafolio de crédito representó alrededor del 52,6% del total de los activos del sistema financiero bancario privado a diciembre de 2013. El objetivo de la primera parte del informe es realizar un análisis previo de la evolución de la cartera de crédito y medir este riesgo a través de dos indicadores:

i. Morosidad, medida como la relación entre la cartera improductiva y cartera bruta, e ii. Índice de calidad de cartera, medida como la relación de las carteras riesgosas y la cartera

bruta por línea de negocio.

2.1. Evolución de la cartera de crédito

El objetivo de este punto es mostrar la relación de la cartera en el sistema financiero bancario para verificar la importancia de hacer un seguimiento continuo de su riesgo implícito y explícito.

Durante el año 2013, se observa una disminución de la cartera total, en todos los segmentos de crédito a excepción de vivienda que a partir del mes de abril de 2013 registró un ligero incremento. A enero de 2013, la tasa de crecimiento interanual de la cartera bruta total fue de 14,3%, mientras que a diciembre del mismo año registró una disminución de 9.8%. En particular, la cartera

1 El sistema bancario está sujeto a otros riesgos como: de mercado, liquidez, operativo. 2 Informe especial de estabilidad financiera. Riesgo de Crédito. Septiembre 2013.

Superintendencia de Bancos y Seguros del Ecuador Dirección Nacional de Estudios e Información

SUBDIRECCIÓN DE ESTUDIOS

2

comercial registró un decrecimiento importante de 13,6%, a diciembre de 2013, mientras que en enero del mismo año estuvo en 22% (Gráfico 2.1).

Gráfico 2.1. Evolución de la cartera de crédito por segmento – Variación interanual

Fuente: SBS –Balances Mensuales del Sistema Financiero Bancario. Elaboración: SBS – DNEI / Subdirección de Estudios.

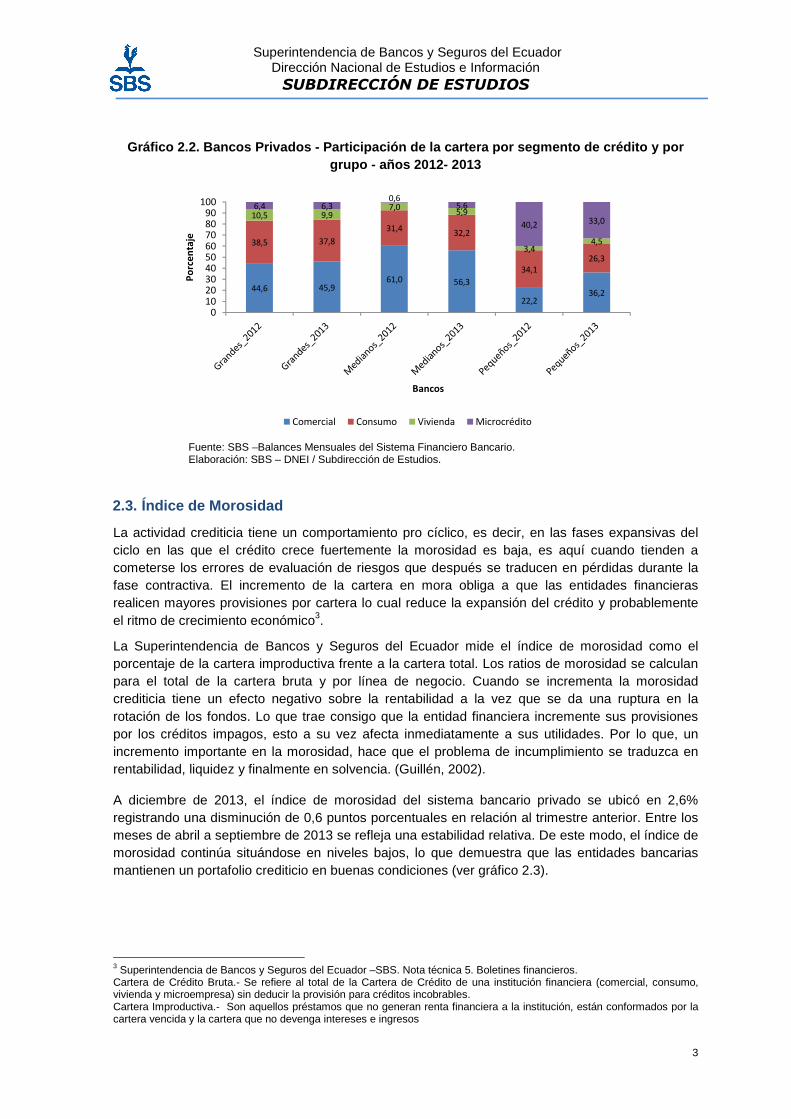

2.2. Participación de la cartera por segmento de cr édito y por grupo

La cartera con mayor participación dentro de la cartera total es la comercial, representado el 48,7% a diciembre de 2013, este segmento mostró un decrecimiento pasando de 25,7% en el mes de septiembre de 2012 a 13,6% en diciembre de 2013.

En el gráfico 2.2 se observa que los bancos grandes y medianos trabajan prioritariamente con la cartera comercial y de consumo, mientras que los bancos pequeños tienen su principal negocio en los microcréditos, los cuales mostraron una reducción de 7,2 puntos porcentuales entre los años 2012 y 2013. El segmento de vivienda tiene mayor peso en los bancos grandes y un menor peso en los pequeños.

-10,0

-5,0

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

dic-11

ene-12

feb-12

mar-12

abr-12

may-12

jun-12

jul-12

ago-12

sep-12

oct-12

nov-12

dic-12

ene-13

feb-13

mar-13

abr-13

may-13

jun-13

jul-13

ago-13

sep-13

oct-13

nov-13

dic-13

Porcentaje

Comerciales Consumo Vivienda Microempresa

Superintendencia de Bancos y Seguros del Ecuador Dirección Nacional de Estudios e Información

SUBDIRECCIÓN DE ESTUDIOS

3

Gráfico 2.2. Bancos Privados - Participación de la cartera por segmento de crédito y por grupo - años 2012- 2013

Fuente: SBS –Balances Mensuales del Sistema Financiero Bancario. Elaboración: SBS – DNEI / Subdirección de Estudios.

2.3. Índice de Morosidad

La actividad crediticia tiene un comportamiento pro cíclico, es decir, en las fases expansivas del ciclo en las que el crédito crece fuertemente la morosidad es baja, es aquí cuando tienden a cometerse los errores de evaluación de riesgos que después se traducen en pérdidas durante la fase contractiva. El incremento de la cartera en mora obliga a que las entidades financieras realicen mayores provisiones por cartera lo cual reduce la expansión del crédito y probablemente el ritmo de crecimiento económico3.

La Superintendencia de Bancos y Seguros del Ecuador mide el índice de morosidad como el porcentaje de la cartera improductiva frente a la cartera total. Los ratios de morosidad se calculan para el total de la cartera bruta y por línea de negocio. Cuando se incrementa la morosidad crediticia tiene un efecto negativo sobre la rentabilidad a la vez que se da una ruptura en la rotación de los fondos. Lo que trae consigo que la entidad financiera incremente sus provisiones por los créditos impagos, esto a su vez afecta inmediatamente a sus utilidades. Por lo que, un incremento importante en la morosidad, hace que el problema de incumplimiento se traduzca en rentabilidad, liquidez y finalmente en solvencia. (Guillén, 2002).

A diciembre de 2013, el índice de morosidad del sistema bancario privado se ubicó en 2,6% registrando una disminución de 0,6 puntos porcentuales en relación al trimestre anterior. Entre los meses de abril a septiembre de 2013 se refleja una estabilidad relativa. De este modo, el índice de morosidad continúa situándose en niveles bajos, lo que demuestra que las entidades bancarias mantienen un portafolio crediticio en buenas condiciones (ver gráfico 2.3).

3 Superintendencia de Bancos y Seguros del Ecuador –SBS. Nota técnica 5. Boletines financieros. Cartera de Crédito Bruta.- Se refiere al total de la Cartera de Crédito de una institución financiera (comercial, consumo, vivienda y microempresa) sin deducir la provisión para créditos incobrables. Cartera Improductiva.- Son aquellos préstamos que no generan renta financiera a la institución, están conformados por la cartera vencida y la cartera que no devenga intereses e ingresos

44,6 45,961,0 56,3

22,236,2

38,5 37,8

31,432,2

34,1

26,3

10,5 9,97,0

5,9

3,44,5

6,4 6,30,6

5,6

40,233,0

0102030405060708090100

Porcentaje

Bancos

Comercial Consumo Vivienda Microcrédito

Superintendencia de Bancos y Seguros del Ecuador Dirección Nacional de Estudios e Información

SUBDIRECCIÓN DE ESTUDIOS

4

Gráfico 2.3. Bancos Privados – Morosidad total de l a cartera de crédito

Fuente: SBS –Balances Mensuales del Sistema Financiero Bancario. Elaboración: SBS – DNEI / Subdirección de Estudios.

En el gráfico 2.4, se aprecia una caída en la morosidad en todos los tipos de crédito entre el periodo octubre – diciembre 2013. Así, el crédito comercial disminuyó de 6,4% a 5,6% respectivamente. El crédito de consumo decreció desde febrero a diciembre 2013 pasando de 5,9% a 4.6% respectivamente, mientras que los créditos de vivienda y educativo mostraron ligeras variaciones durante el año 2013.

Gráfico 2.4. Bancos Privados – Morosidad por segmen to de crédito

Fuente: SBS –Balances Mensuales del Sistema Financiero Bancario. Elaboración: SBS – DNEI / Subdirección de Estudios.

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0Porcentaje

0

1

2

3

4

5

6

7

dic-10

feb-11

abr-11

jun-11

ago-11

oct-11

dic-11

feb-12

abr-12

jun-12

ago-12

oct-12

dic-12

feb-13

abr-13

jun-13

ago-13

oct-13

dic-13

Porcentaje

Comercial Consumo Vivienda

Microempresa Educatiivo

Superintendencia de Bancos y Seguros del Ecuador Dirección Nacional de Estudios e Información

SUBDIRECCIÓN DE ESTUDIOS

5

3. Matrices de transición y análisis de cosechas en el contexto de riesgo de crédito

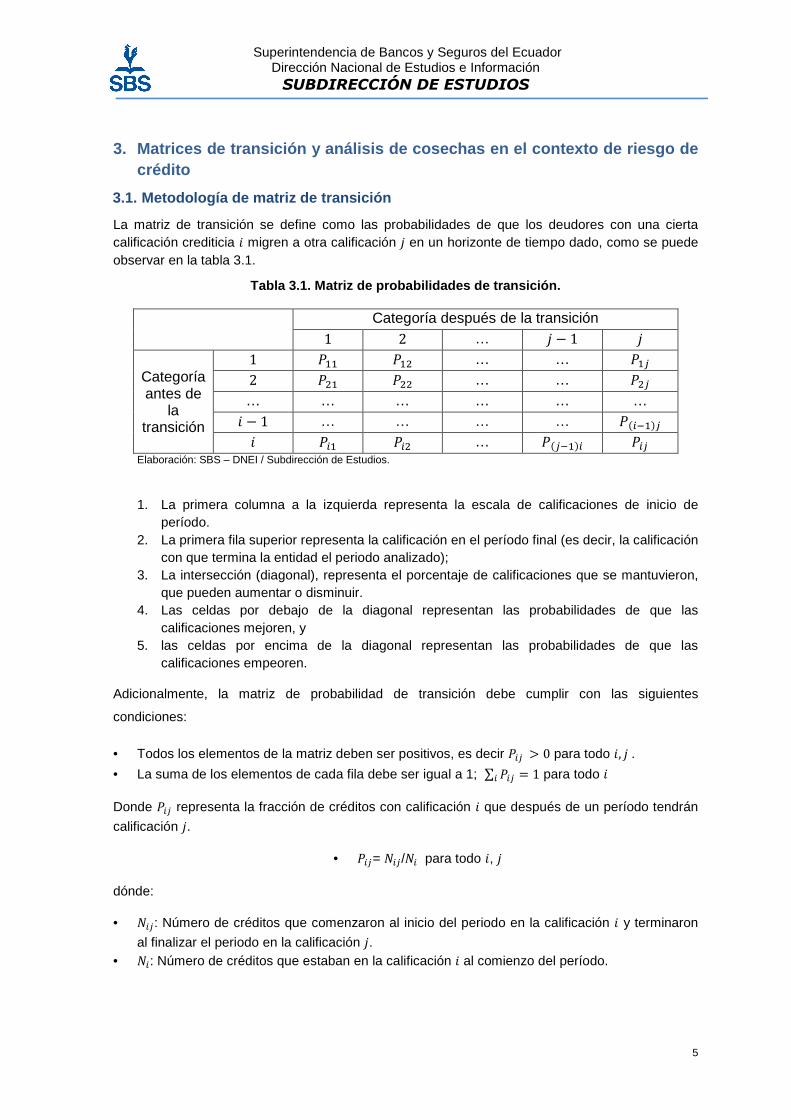

3.1. Metodología de matriz de transición

La matriz de transición se define como las probabilidades de que los deudores con una cierta calificación crediticia � migren a otra calificación � en un horizonte de tiempo dado, como se puede observar en la tabla 3.1.

Tabla 3.1. Matriz de probabilidades de transición.

Categoría después de la transición 1 2 … � � 1 �

Categoría antes de

la transición

1 ��� ��� … … �� 2 ��� ��� … … �� … … … … … … � � 1 … … … … ���� � ��� ��� … ��� � ��

Elaboración: SBS – DNEI / Subdirección de Estudios.

1. La primera columna a la izquierda representa la escala de calificaciones de inicio de período.

2. La primera fila superior representa la calificación en el período final (es decir, la calificación con que termina la entidad el periodo analizado);

3. La intersección (diagonal), representa el porcentaje de calificaciones que se mantuvieron, que pueden aumentar o disminuir.

4. Las celdas por debajo de la diagonal representan las probabilidades de que las calificaciones mejoren, y

5. las celdas por encima de la diagonal representan las probabilidades de que las calificaciones empeoren.

Adicionalmente, la matriz de probabilidad de transición debe cumplir con las siguientes

condiciones:

• Todos los elementos de la matriz deben ser positivos, es decir �� � 0 para todo �, �.

• La suma de los elementos de cada fila debe ser igual a 1; ∑ ��� � 1 para todo �

Donde �� representa la fracción de créditos con calificación � que después de un período tendrán

calificación �.

• ��= ��/�� para todo �, �

dónde:

• ��: Número de créditos que comenzaron al inicio del periodo en la calificación � y terminaron

al finalizar el periodo en la calificación �. • ��: Número de créditos que estaban en la calificación � al comienzo del período.

Superintendencia de Bancos y Seguros del Ecuador Dirección Nacional de Estudios e Información

SUBDIRECCIÓN DE ESTUDIOS

6

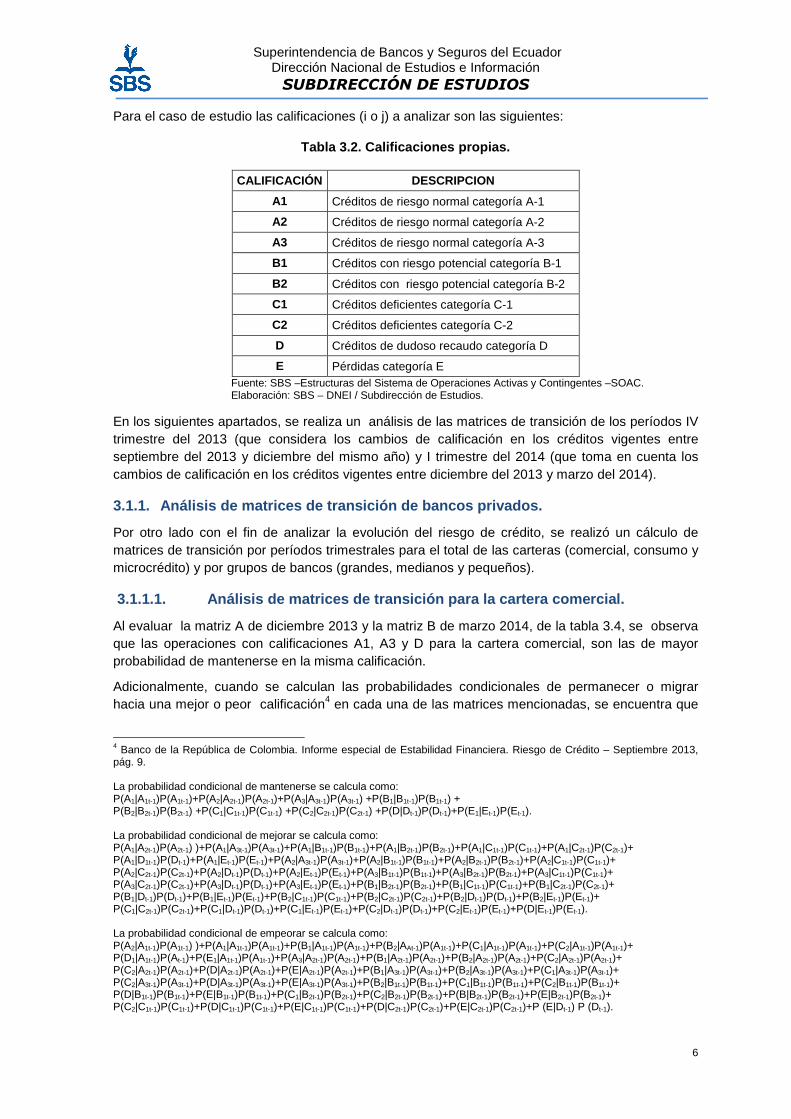

Para el caso de estudio las calificaciones (i o j) a analizar son las siguientes:

Tabla 3.2. Calificaciones propias.

CALIFICACIÓN DESCRIPCION

A1 Créditos de riesgo normal categoría A-1

A2 Créditos de riesgo normal categoría A-2

A3 Créditos de riesgo normal categoría A-3

B1 Créditos con riesgo potencial categoría B-1

B2 Créditos con riesgo potencial categoría B-2

C1 Créditos deficientes categoría C-1

C2 Créditos deficientes categoría C-2

D Créditos de dudoso recaudo categoría D

E Pérdidas categoría E Fuente: SBS –Estructuras del Sistema de Operaciones Activas y Contingentes –SOAC. Elaboración: SBS – DNEI / Subdirección de Estudios.

En los siguientes apartados, se realiza un análisis de las matrices de transición de los períodos IV trimestre del 2013 (que considera los cambios de calificación en los créditos vigentes entre septiembre del 2013 y diciembre del mismo año) y I trimestre del 2014 (que toma en cuenta los cambios de calificación en los créditos vigentes entre diciembre del 2013 y marzo del 2014).

3.1.1. Análisis de matrices de transición de bancos privados.

Por otro lado con el fin de analizar la evolución del riesgo de crédito, se realizó un cálculo de matrices de transición por períodos trimestrales para el total de las carteras (comercial, consumo y microcrédito) y por grupos de bancos (grandes, medianos y pequeños).

3.1.1.1. Análisis de matrices de transición para la cartera comercial.

Al evaluar la matriz A de diciembre 2013 y la matriz B de marzo 2014, de la tabla 3.4, se observa que las operaciones con calificaciones A1, A3 y D para la cartera comercial, son las de mayor probabilidad de mantenerse en la misma calificación.

Adicionalmente, cuando se calculan las probabilidades condicionales de permanecer o migrar hacia una mejor o peor calificación4 en cada una de las matrices mencionadas, se encuentra que

4 Banco de la República de Colombia. Informe especial de Estabilidad Financiera. Riesgo de Crédito – Septiembre 2013, pág. 9. La probabilidad condicional de mantenerse se calcula como: P(A1|A1t-1)P(A1t-1)+P(A2|A2t-1)P(A2t-1)+P(A3|A3t-1)P(A3t-1) +P(B1|B1t-1)P(B1t-1) + P(B2|B2t-1)P(B2t-1) +P(C1|C1t-1)P(C1t-1) +P(C2|C2t-1)P(C2t-1) +P(D|Dt-1)P(Dt-1)+P(E1|Et-1)P(Et-1). La probabilidad condicional de mejorar se calcula como: P(A1|A2t-1)P(A2t-1) )+P(A1|A3t-1)P(A3t-1)+P(A1|B1t-1)P(B1t-1)+P(A1|B2t-1)P(B2t-1)+P(A1|C1t-1)P(C1t-1)+P(A1|C2t-1)P(C2t-1)+ P(A1|D1t-1)P(Dt-1)+P(A1|Et-1)P(Et-1)+P(A2|A3t-1)P(A3t-1)+P(A2|B1t-1)P(B1t-1)+P(A2|B2t-1)P(B2t-1)+P(A2|C1t-1)P(C1t-1)+ P(A2|C2t-1)P(C2t-1)+P(A2|Dt-1)P(Dt-1)+P(A2|Et-1)P(Et-1)+P(A3|B1t-1)P(B1t-1)+P(A3|B2t-1)P(B2t-1)+P(A3|C1t-1)P(C1t-1)+ P(A3|C2t-1)P(C2t-1)+P(A3|Dt-1)P(Dt-1)+P(A3|Et-1)P(Et-1)+P(B1|B2t-1)P(B2t-1)+P(B1|C1t-1)P(C1t-1)+P(B1|C2t-1)P(C2t-1)+ P(B1|Dt-1)P(Dt-1)+P(B1|Et-1)P(Et-1)+P(B2|C1t-1)P(C1t-1)+P(B2|C2t-1)P(C2t-1)+P(B2|Dt-1)P(Dt-1)+P(B2|Et-1)P(Et-1)+ P(C1|C2t-1)P(C2t-1)+P(C1|Dt-1)P(Dt-1)+P(C1|Et-1)P(Et-1)+P(C2|Dt-1)P(Dt-1)+P(C2|Et-1)P(Et-1)+P(D|Et-1)P(Et-1). La probabilidad condicional de empeorar se calcula como: P(A2|A1t-1)P(A1t-1) )+P(A1|A1t-1)P(A1t-1)+P(B1|A1t-1)P(A1t-1)+P(B2|AAt-1)P(A1t-1)+P(C1|A1t-1)P(A1t-1)+P(C2|A1t-1)P(A1t-1)+ P(D1|A1t-1)P(At-1)+P(E1|A1t-1)P(A1t-1)+P(A3|A2t-1)P(A2t-1)+P(B1|A2t-1)P(A2t-1)+P(B2|A2t-1)P(A2t-1)+P(C2|A2t-1)P(A2t-1)+ P(C2|A2t-1)P(A2t-1)+P(D|A2t-1)P(A2t-1)+P(E|A2t-1)P(A2t-1)+P(B1|A3t-1)P(A3t-1)+P(B2|A3t-1)P(A3t-1)+P(C1|A3t-1)P(A3t-1)+ P(C2|A3t-1)P(A3t-1)+P(D|A3t-1)P(A3t-1)+P(E|A3t-1)P(A3t-1)+P(B2|B1t-1)P(B1t-1)+P(C1|B1t-1)P(B1t-1)+P(C2|B1t-1)P(B1t-1)+ P(D|B1t-1)P(B1t-1)+P(E|B1t-1)P(B1t-1)+P(C1|B2t-1)P(B2t-1)+P(C2|B2t-1)P(B2t-1)+P(B|B2t-1)P(B2t-1)+P(E|B2t-1)P(B2t-1)+ P(C2|C1t-1)P(C1t-1)+P(D|C1t-1)P(C1t-1)+P(E|C1t-1)P(C1t-1)+P(D|C2t-1)P(C2t-1)+P(E|C2t-1)P(C2t-1)+P (E|Dt-1) P (Dt-1).

Superintendencia de Bancos y Seguros del Ecuador Dirección Nacional de Estudios e Información

SUBDIRECCIÓN DE ESTUDIOS

7

la posibilidad de mantenerse paso del 90,8% a 90,1%, es decir que tuvo una reducción de 0,7 puntos porcentuales entre diciembre del 2013 y marzo 2014, la probabilidad de empeorar paso de 6,1% a 6,8% y la posibilidad de mejorar se mantuvo en 3,1% de diciembre 2013 a marzo 2014.

Tabla 3.4. Matrices de transición para la cartera c omercial 5. (Porcentaje)

Fuente: SBS – Saldo de Operaciones, Estructura R04.

Elaboración: SBS – DNEI / Subdirección de Estudios.

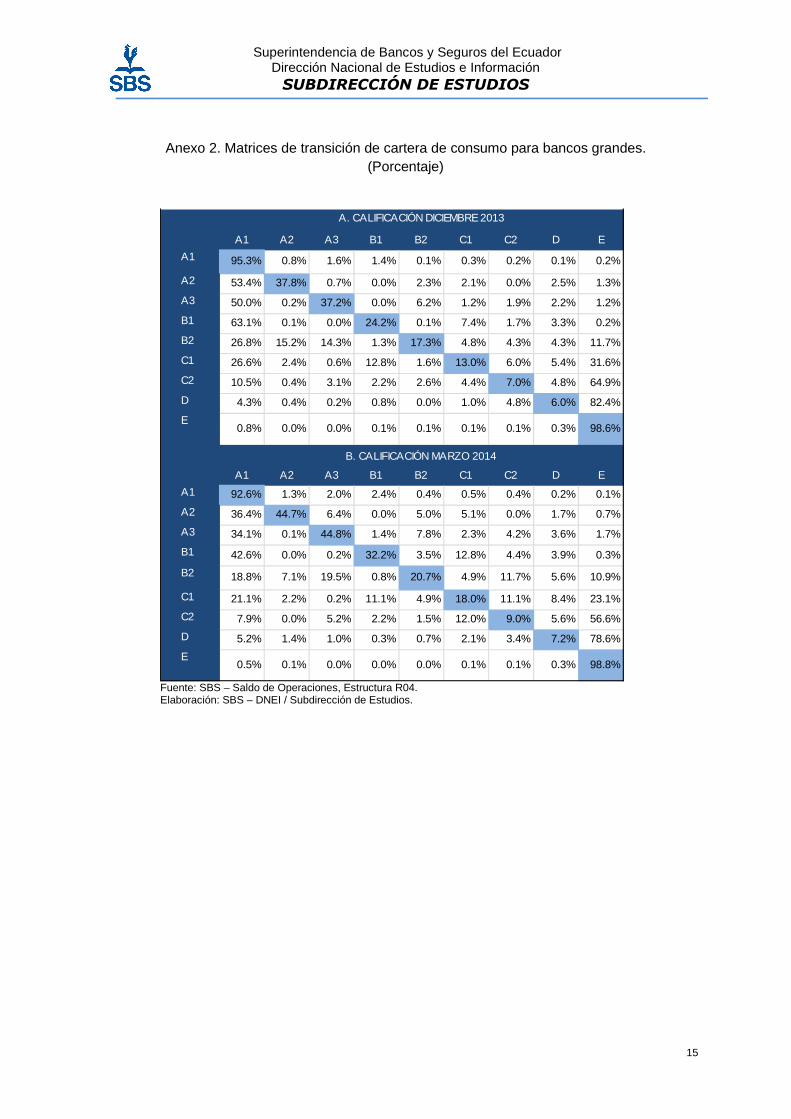

3.1.1.2. Análisis de matrices de transición para la cartera consumo.

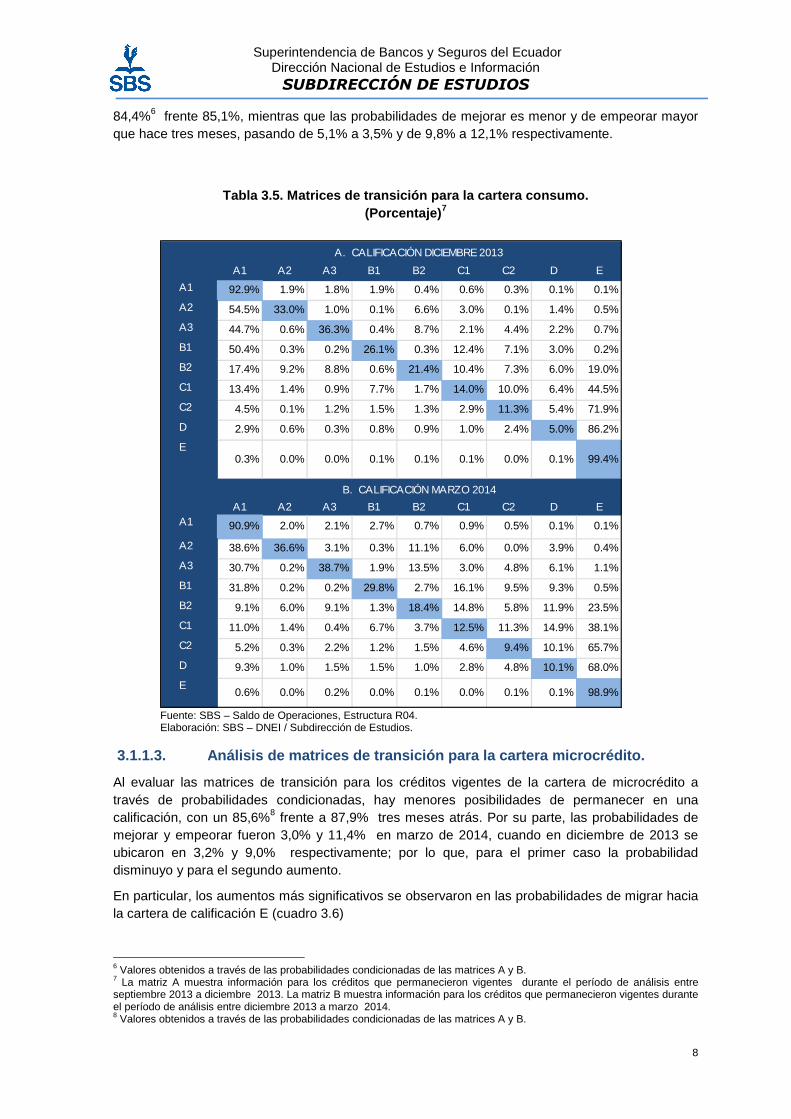

La proporción de créditos de consumo que permanecieron vigentes a marzo 2014 (matriz B) con respecto a los observados en la matriz A de diciembre 2013 (tabla 3.5) fue de 123 278 casos. Al calcular la matriz de transición de dichos créditos, se encuentra que la probabilidad de permanecer en la calificación “A” en el último trimestre del 2013 se mantuvo relativamente estable frente a la observada en el 2014 (matriz A) (90,9%). Para las otras calificaciones se resalta una mayor persistencia de mantenerse en la misma calificación, en especial para aquellos créditos calificados como “E” (tabla 3.5).

Cuando se calculan las probabilidades condicionadas de permanecer o de migrar hacia otra calificación, se encuentra que la persistencia ha disminuido con respecto a la de diciembre 2013

5 La matriz A muestra información para los créditos que permanecieron vigentes durante el período de análisis entre septiembre 2013 a diciembre 2013. La matriz B muestra información para los créditos que permanecieron vigentes durante el período de análisis entre diciembre 2013 a marzo 2014.

A1 A2 A3 B1 B2 C1 C2 D E

A1 95.1% 2.7% 1.0% 0.4% 0.2% 0.4% 0.0% 0.0% 0.0%

A2 27.7% 61.1% 6.2% 3.7% 0.1% 1.0% 0.0% 0.1% 0.0%

A3 9.9% 4.8% 81.7% 1.8% 0.1% 1.5% 0.1% 0.0% 0.0%

B1 11.4% 4.0% 5.0% 69.3% 5.0% 0.0% 4.5% 1.0% 0.0%

B2 13.3% 3.6% 3.6% 9.6% 45.8% 12.0% 6.0% 6.0% 0.0%

C1 15.9% 2.4% 1.2% 0.4% 1.6% 57.1% 2.9% 18.0% 0.4%

C2 3.2% 1.1% 1.1% 0.0% 0.0% 4.3% 12.9% 76.3% 1.1%

D 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 7.1% 85.7% 7.1%

E0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 100.0%

A1 A2 A3 B1 B2 C1 C2 D EA1 94.1% 2.9% 1.1% 0.9% 0.3% 0.5% 0.2% 0.0% 0.0%

A2 24.0% 62.7% 3.4% 5.8% 2.6% 1.1% 0.4% 0.1% 0.0%

A3 7.1% 2.2% 84.4% 4.3% 0.7% 0.6% 0.4% 0.4% 0.0%

B1 8.6% 6.6% 4.9% 65.4% 7.8% 3.3% 3.3% 0.0% 0.0%

B2 6.0% 0.0% 4.8% 7.2% 61.4% 6.0% 13.3% 1.2% 0.0%

C1 32.9% 1.4% 0.5% 0.5% 3.2% 50.5% 6.8% 4.1% 0.5%

C2 10.8% 0.0% 0.0% 0.0% 0.0% 16.2% 29.7% 37.8% 5.4%

D 2.9% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 87.7% 9.4%

E 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 3.8% 96.2%

A. CALIFICACIÓN DICIEMBRE 2013

B. CALIFICACIÓN MARZO 2014

Superintendencia de Bancos y Seguros del Ecuador Dirección Nacional de Estudios e Información

SUBDIRECCIÓN DE ESTUDIOS

8

84,4%6 frente 85,1%, mientras que las probabilidades de mejorar es menor y de empeorar mayor que hace tres meses, pasando de 5,1% a 3,5% y de 9,8% a 12,1% respectivamente.

Tabla 3.5. Matrices de transición para la cartera c onsumo. (Porcentaje) 7

Fuente: SBS – Saldo de Operaciones, Estructura R04.

Elaboración: SBS – DNEI / Subdirección de Estudios.

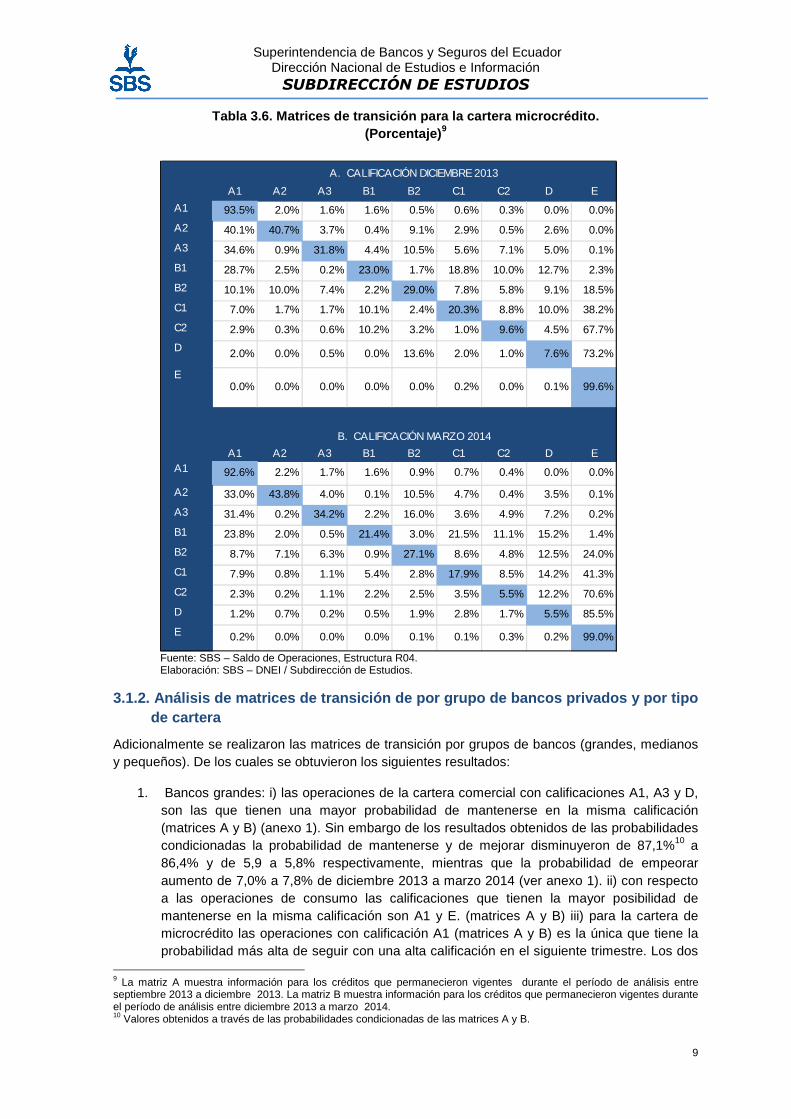

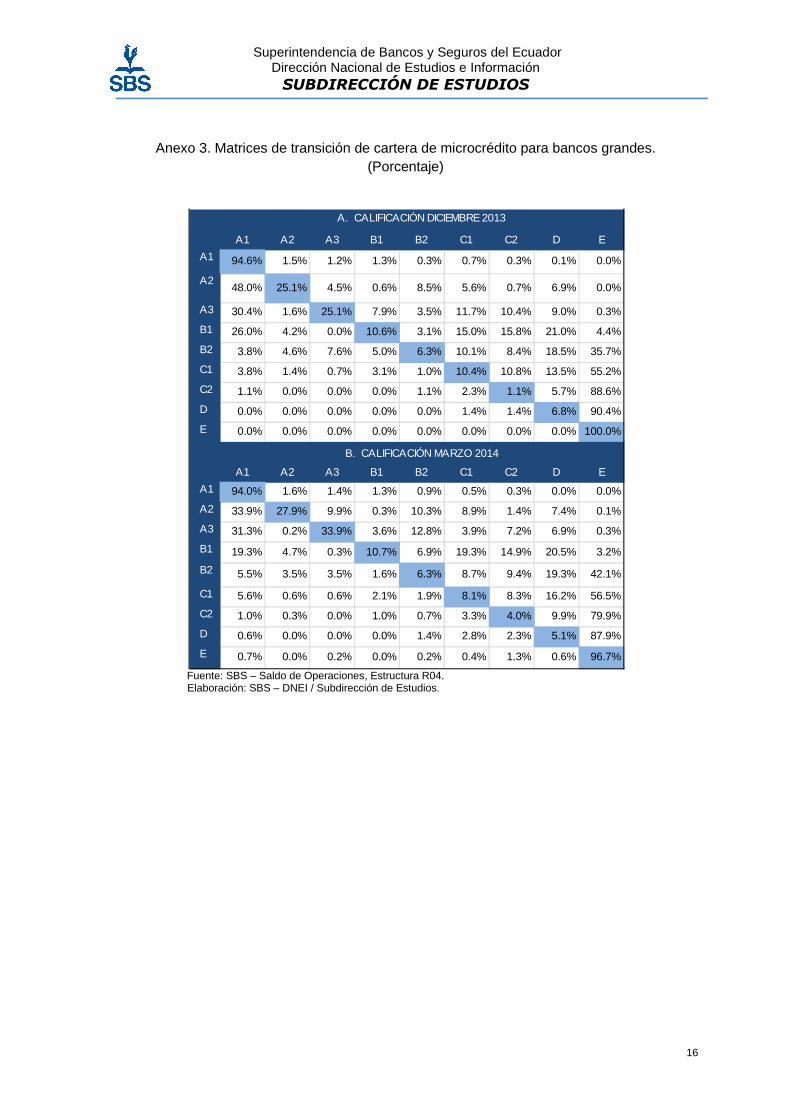

3.1.1.3. Análisis de matrices de transición para la cartera microcrédito.

Al evaluar las matrices de transición para los créditos vigentes de la cartera de microcrédito a través de probabilidades condicionadas, hay menores posibilidades de permanecer en una calificación, con un 85,6%8 frente a 87,9% tres meses atrás. Por su parte, las probabilidades de mejorar y empeorar fueron 3,0% y 11,4% en marzo de 2014, cuando en diciembre de 2013 se ubicaron en 3,2% y 9,0% respectivamente; por lo que, para el primer caso la probabilidad disminuyo y para el segundo aumento.

En particular, los aumentos más significativos se observaron en las probabilidades de migrar hacia la cartera de calificación E (cuadro 3.6)

6 Valores obtenidos a través de las probabilidades condicionadas de las matrices A y B. 7 La matriz A muestra información para los créditos que permanecieron vigentes durante el período de análisis entre septiembre 2013 a diciembre 2013. La matriz B muestra información para los créditos que permanecieron vigentes durante el período de análisis entre diciembre 2013 a marzo 2014. 8 Valores obtenidos a través de las probabilidades condicionadas de las matrices A y B.

A1 A2 A3 B1 B2 C1 C2 D E

A1 92.9% 1.9% 1.8% 1.9% 0.4% 0.6% 0.3% 0.1% 0.1%

A2 54.5% 33.0% 1.0% 0.1% 6.6% 3.0% 0.1% 1.4% 0.5%

A3 44.7% 0.6% 36.3% 0.4% 8.7% 2.1% 4.4% 2.2% 0.7%

B1 50.4% 0.3% 0.2% 26.1% 0.3% 12.4% 7.1% 3.0% 0.2%

B2 17.4% 9.2% 8.8% 0.6% 21.4% 10.4% 7.3% 6.0% 19.0%

C1 13.4% 1.4% 0.9% 7.7% 1.7% 14.0% 10.0% 6.4% 44.5%

C2 4.5% 0.1% 1.2% 1.5% 1.3% 2.9% 11.3% 5.4% 71.9%

D 2.9% 0.6% 0.3% 0.8% 0.9% 1.0% 2.4% 5.0% 86.2%

E0.3% 0.0% 0.0% 0.1% 0.1% 0.1% 0.0% 0.1% 99.4%

A1 A2 A3 B1 B2 C1 C2 D EA1 90.9% 2.0% 2.1% 2.7% 0.7% 0.9% 0.5% 0.1% 0.1%

A2 38.6% 36.6% 3.1% 0.3% 11.1% 6.0% 0.0% 3.9% 0.4%

A3 30.7% 0.2% 38.7% 1.9% 13.5% 3.0% 4.8% 6.1% 1.1%

B1 31.8% 0.2% 0.2% 29.8% 2.7% 16.1% 9.5% 9.3% 0.5%

B2 9.1% 6.0% 9.1% 1.3% 18.4% 14.8% 5.8% 11.9% 23.5%

C1 11.0% 1.4% 0.4% 6.7% 3.7% 12.5% 11.3% 14.9% 38.1%

C2 5.2% 0.3% 2.2% 1.2% 1.5% 4.6% 9.4% 10.1% 65.7%

D 9.3% 1.0% 1.5% 1.5% 1.0% 2.8% 4.8% 10.1% 68.0%

E0.6% 0.0% 0.2% 0.0% 0.1% 0.0% 0.1% 0.1% 98.9%

A. CALIFICACIÓN DICIEMBRE 2013

B. CALIFICACIÓN MARZO 2014

Superintendencia de Bancos y Seguros del Ecuador Dirección Nacional de Estudios e Información

SUBDIRECCIÓN DE ESTUDIOS

9

Tabla 3.6. Matrices de transición para la cartera m icrocrédito. (Porcentaje) 9

Fuente: SBS – Saldo de Operaciones, Estructura R04.

Elaboración: SBS – DNEI / Subdirección de Estudios.

3.1.2. Análisis de matrices de transición de por gr upo de bancos privados y por tipo de cartera

Adicionalmente se realizaron las matrices de transición por grupos de bancos (grandes, medianos y pequeños). De los cuales se obtuvieron los siguientes resultados:

1. Bancos grandes: i) las operaciones de la cartera comercial con calificaciones A1, A3 y D, son las que tienen una mayor probabilidad de mantenerse en la misma calificación (matrices A y B) (anexo 1). Sin embargo de los resultados obtenidos de las probabilidades condicionadas la probabilidad de mantenerse y de mejorar disminuyeron de 87,1%10 a 86,4% y de 5,9 a 5,8% respectivamente, mientras que la probabilidad de empeorar aumento de 7,0% a 7,8% de diciembre 2013 a marzo 2014 (ver anexo 1). ii) con respecto a las operaciones de consumo las calificaciones que tienen la mayor posibilidad de mantenerse en la misma calificación son A1 y E. (matrices A y B) iii) para la cartera de microcrédito las operaciones con calificación A1 (matrices A y B) es la única que tiene la probabilidad más alta de seguir con una alta calificación en el siguiente trimestre. Los dos

9 La matriz A muestra información para los créditos que permanecieron vigentes durante el período de análisis entre septiembre 2013 a diciembre 2013. La matriz B muestra información para los créditos que permanecieron vigentes durante el período de análisis entre diciembre 2013 a marzo 2014. 10 Valores obtenidos a través de las probabilidades condicionadas de las matrices A y B.

A1 A2 A3 B1 B2 C1 C2 D E

A1 93.5% 2.0% 1.6% 1.6% 0.5% 0.6% 0.3% 0.0% 0.0%

A2 40.1% 40.7% 3.7% 0.4% 9.1% 2.9% 0.5% 2.6% 0.0%

A3 34.6% 0.9% 31.8% 4.4% 10.5% 5.6% 7.1% 5.0% 0.1%

B1 28.7% 2.5% 0.2% 23.0% 1.7% 18.8% 10.0% 12.7% 2.3%

B2 10.1% 10.0% 7.4% 2.2% 29.0% 7.8% 5.8% 9.1% 18.5%

C1 7.0% 1.7% 1.7% 10.1% 2.4% 20.3% 8.8% 10.0% 38.2%

C2 2.9% 0.3% 0.6% 10.2% 3.2% 1.0% 9.6% 4.5% 67.7%

D 2.0% 0.0% 0.5% 0.0% 13.6% 2.0% 1.0% 7.6% 73.2%

E0.0% 0.0% 0.0% 0.0% 0.0% 0.2% 0.0% 0.1% 99.6%

A1 A2 A3 B1 B2 C1 C2 D EA1 92.6% 2.2% 1.7% 1.6% 0.9% 0.7% 0.4% 0.0% 0.0%

A2 33.0% 43.8% 4.0% 0.1% 10.5% 4.7% 0.4% 3.5% 0.1%

A3 31.4% 0.2% 34.2% 2.2% 16.0% 3.6% 4.9% 7.2% 0.2%

B1 23.8% 2.0% 0.5% 21.4% 3.0% 21.5% 11.1% 15.2% 1.4%

B2 8.7% 7.1% 6.3% 0.9% 27.1% 8.6% 4.8% 12.5% 24.0%

C1 7.9% 0.8% 1.1% 5.4% 2.8% 17.9% 8.5% 14.2% 41.3%

C2 2.3% 0.2% 1.1% 2.2% 2.5% 3.5% 5.5% 12.2% 70.6%

D 1.2% 0.7% 0.2% 0.5% 1.9% 2.8% 1.7% 5.5% 85.5%

E 0.2% 0.0% 0.0% 0.0% 0.1% 0.1% 0.3% 0.2% 99.0%

B. CALIFICACIÓN MARZO 2014

A. CALIFICACIÓN DICIEMBRE 2013

Superintendencia de Bancos y Seguros del Ecuador Dirección Nacional de Estudios e Información

SUBDIRECCIÓN DE ESTUDIOS

10

últimos segmentos de crédito tienen el mismo comportamiento que la cartera comercial con respecto a su probabilidad de mantenerse, empeorar o mejorar (ver anexo 2 y 3).

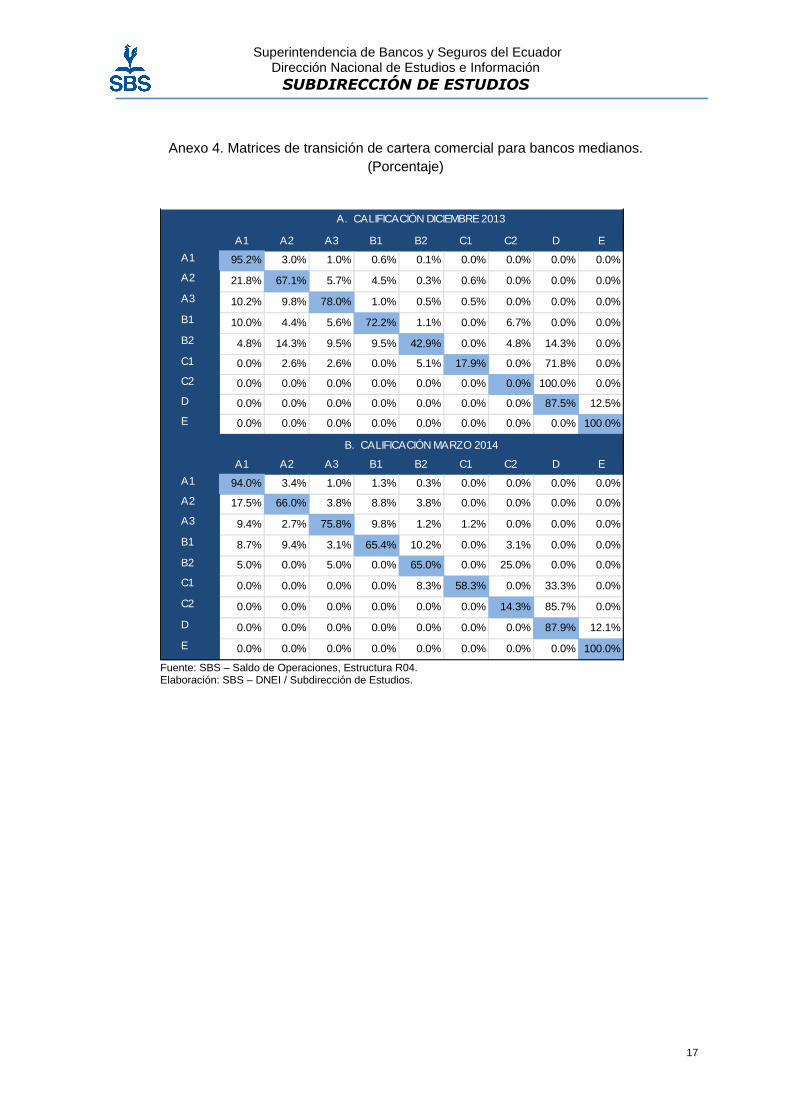

2. Bancos medianos: las operaciones con calificación A1 (matriz A) para los tres segmentos de cartera comercial, consumo y microcrédito son las que tienen una alta probabilidad de mantenerse en la misma calificación de diciembre de 2013 frente marzo de 2014. Los resultados de la probabilidad de empeorar para los tres tipos de cartera aumentaron en 1, 3 y 4 puntos porcentuales siendo la cartera de microcrédito la que muestra mayor posibilidad de deterioro y menor probabilidad de mejora (ver anexo 4, 5 y 6).

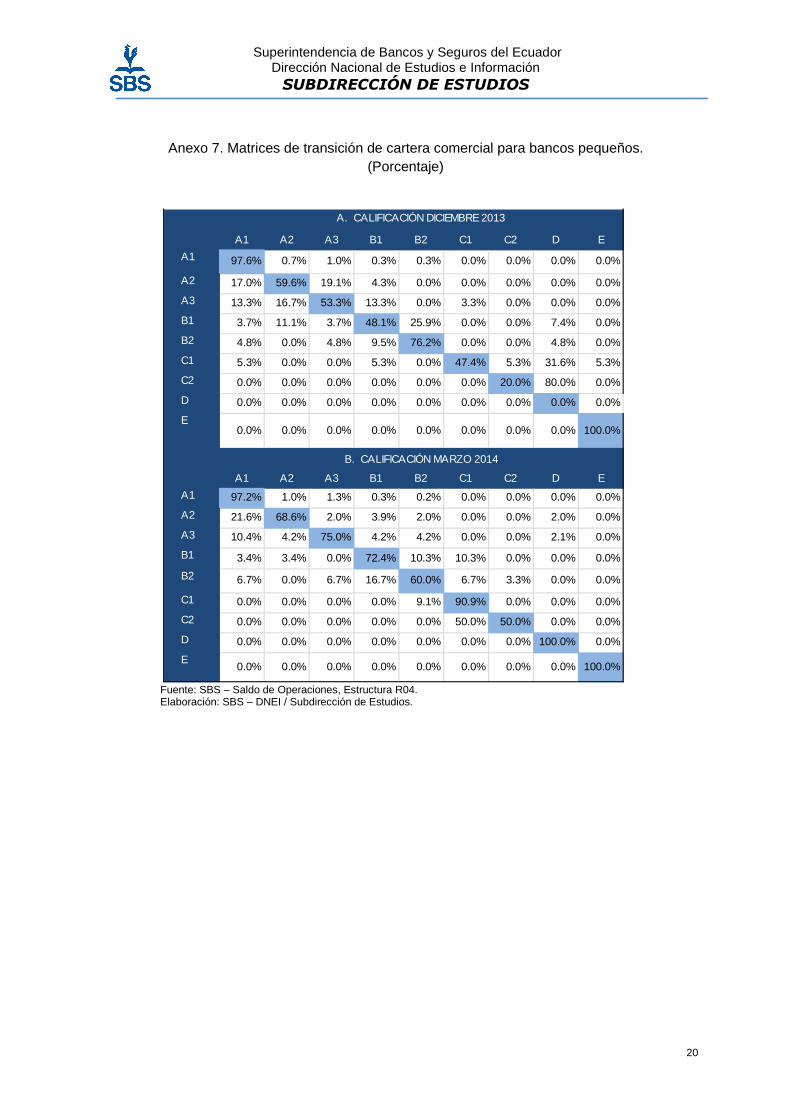

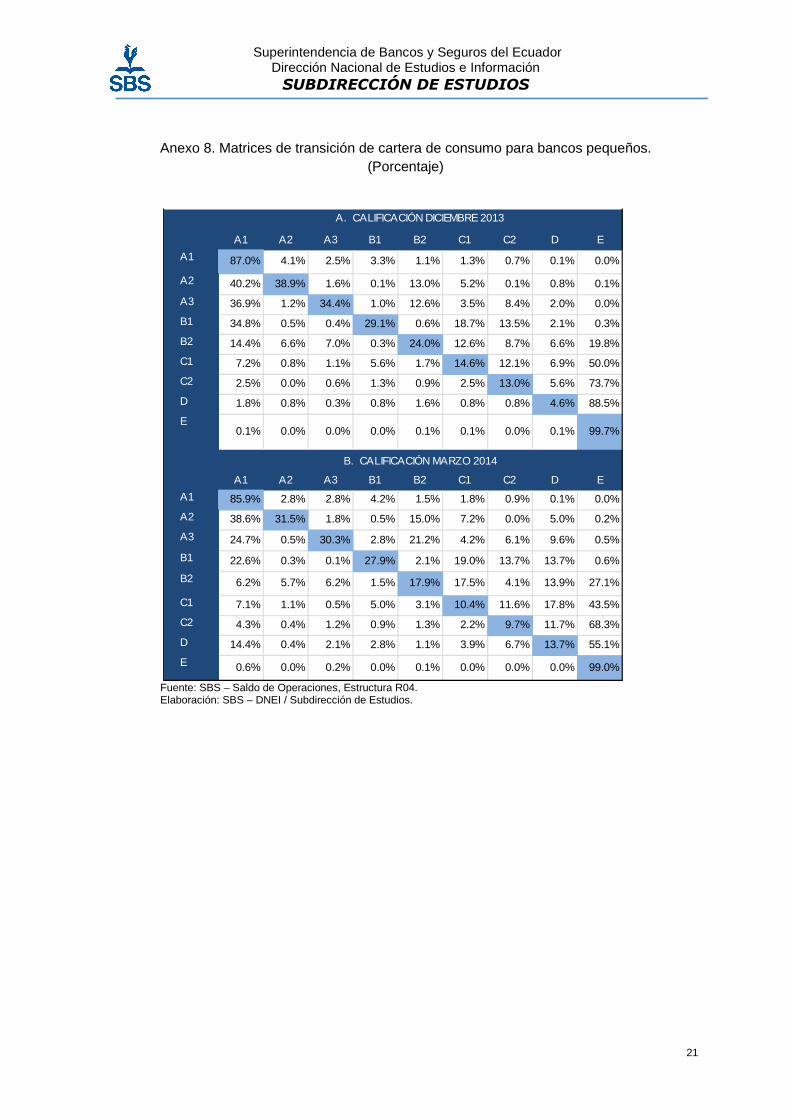

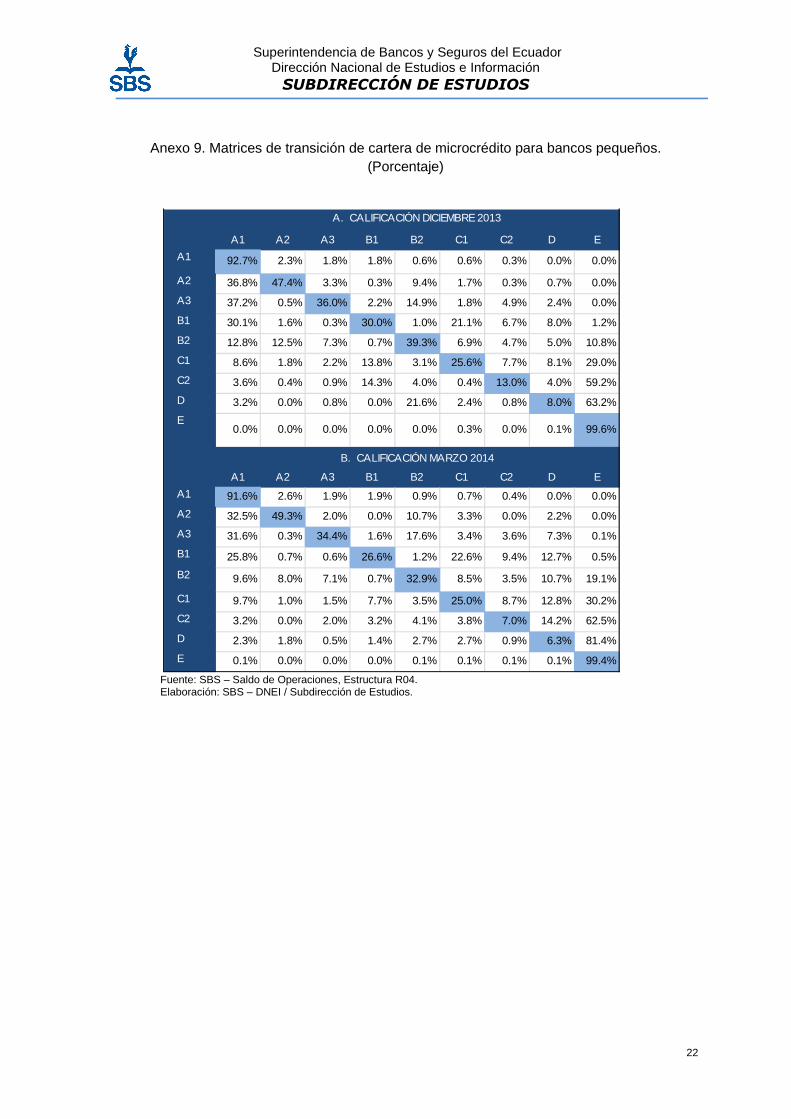

3. Bancos pequeños: la cartera comercial a diferencia de las otras dos carteras tiene también las operaciones de calificación C1 (matriz B) como la de mayor probabilidad de permanecer en la misma calificación al igual que las que se encuentran en A1 (matrices A y B). Adicionalmente las carteras de consumo y microcrédito son las que tienen un comportamiento similar a la baja con respecto a las probabilidades de mantenerse de 78,1%11 a 76,7% y de 87,4% a 84,9% respectivamente y un comportamiento a la alza de empeorar de 16,9% a 18,6% y de 9,1% a 11,5% para el cuarto trimestre del 2013 y el primer trimestre del 2014 (ver anexo 7, 8 y 9).

3.2. Análisis de cosechas de las nuevas operaciones de crédito

Se considera el término cosecha como, el conjunto de créditos que son otorgados en un período determinado por las entidades de intermediación financiera, desembolsos que son concedidos en cualquier instante del tiempo, por lo tanto el tiempo es una variable continua para efecto de crédito; las cosechas pueden ser diarias, mensuales, trimestrales, etc.. En este sentido, es importante establecer cuál será el horizonte de tiempo que se va a definir como cosecha, dependiendo de los plazos en las modalidades de crédito. Es importante aclarar que cada análisis de cosechas se lo hace en forma separada, por ejemplo no se debe mezclar un análisis de cosechas de los créditos de consumo con los créditos comerciales, por consiguiente se debe segmentar la base por líneas de crédito o de negocio.

El análisis de cosechas es una herramienta o metodología que permite observar y analizar el comportamiento o evolución de la cartera en el tiempo, que puede ser afectado por eventos negativos macroeconómicos externos o internos.

Adicionalmente los indicadores de cosecha se calculan a través del indicador de calidad (IC), medido como la relación entre la cartera riesgosa (créditos calificados como B1, B2, C1, C2, D y E) y la cartera bruta, en un período determinado; su análisis permite examinar su evolución, así como comparar el comportamiento entre cosechas.

��� �∑ ��,��� � � ∑ ��,�� �∑ ��,��� � � ∑ ��,��� � � ∑ ��,�� � � ∑ ��,� �

∑ ��,!!

Dónde: ∑ ��,��� � : Suma de la cartera de crédito con calificación ��en el tiempo t. ∑ ��,�� : Suma de la cartera de crédito con calificación �� en el tiempo t. ∑ ��,��� :� Suma de la cartera de crédito con calificación ��en el tiempo t. ∑ ��,��� � : Suma de la cartera de crédito con calificación �� en el tiempo t. ∑ ��,�� � : Suma de la cartera de crédito con calificación �en el tiempo t. ∑ ��,� � : Suma de la cartera de crédito con calificación en el tiempo t. ∑ ��,!! : Suma de la cartera bruta en el tiempo t.

11 Valores obtenidos a través de las probabilidades condicionadas de las matrices A y B.

Superintendencia de Bancos y Seguros del Ecuador Dirección Nacional de Estudios e Información

SUBDIRECCIÓN DE ESTUDIOS

11

3.2.1. Análisis de calidad de la cartera comercial por cosechas

Para el primer trimestre de 2013 el indicador de calidad de la cartera comercial fue del 6,5% (primera cosecha), mostrando ligeras variaciones hasta el primer trimestre de 2014 el cual se ubicó en 6.4%. Para el segundo trimestre de 2013 se aprecia un deterioro de la cartera comercial pasando de un 10.3% a un 13.8% al cuarto trimestre de 2013, mostrando una ligera recuperación en el siguiente trimestre.

En este sentido, es imprescindible monitorear las cosechas otorgadas a partir del segundo semestre de 2013 debido al rápido deterioro de la cartera riesgosa de los nuevos deudores, por lo que es necesario hacer un seguimiento acerca de su evolución durante los próximos trimestres.

Gráfico 3.1. Cosechas de la cartera comercial

Fuente: SBS – Saldo de Operaciones, Estructura R04. Elaboración: SBS – DNEI / Subdirección de Estudios.

3.2.2. Análisis de calidad de la cartera de consum o por cosechas

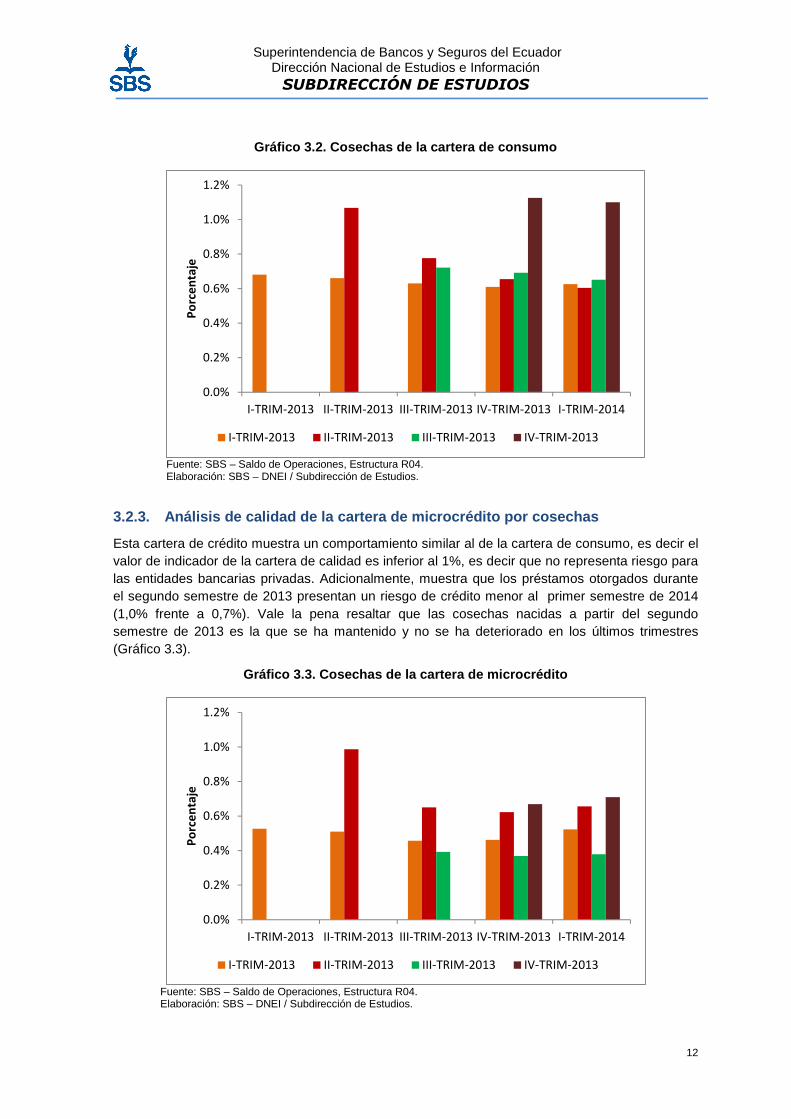

En el gráfico 3.2 se aprecia que el indicador de calidad para todas las cosechas que se encuentra entre el período del primer trimestre de 2013 al primer trimestre de 2014 tuvieron valores inferiores al 1,2%, es decir que el riesgo de esta cartera es bajo con respecto a la cartera comercial.

Además, las cosechas nacidas en períodos posteriores al segundo trimestre de 2013 han mostrado una mejora en este indicador para esta cartera de crédito.

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

14.0%

16.0%

I-TRIM-2013 II-TRIM-2013 III-TRIM-2013 IV-TRIM-2013 I-TRIM-2014

Porcentaje

I-TRIM-2013 II-TRIM-2013 III-TRIM-2013 IV-TRIM-2013

Superintendencia de Bancos y Seguros del Ecuador Dirección Nacional de Estudios e Información

SUBDIRECCIÓN DE ESTUDIOS

12

Gráfico 3.2. Cosechas de la cartera de consumo

Fuente: SBS – Saldo de Operaciones, Estructura R04. Elaboración: SBS – DNEI / Subdirección de Estudios.

3.2.3. Análisis de calidad de la cartera de microc rédito por cosechas

Esta cartera de crédito muestra un comportamiento similar al de la cartera de consumo, es decir el valor de indicador de la cartera de calidad es inferior al 1%, es decir que no representa riesgo para las entidades bancarias privadas. Adicionalmente, muestra que los préstamos otorgados durante el segundo semestre de 2013 presentan un riesgo de crédito menor al primer semestre de 2014 (1,0% frente a 0,7%). Vale la pena resaltar que las cosechas nacidas a partir del segundo semestre de 2013 es la que se ha mantenido y no se ha deteriorado en los últimos trimestres (Gráfico 3.3).

Gráfico 3.3. Cosechas de la cartera de microcrédito

Fuente: SBS – Saldo de Operaciones, Estructura R04. Elaboración: SBS – DNEI / Subdirección de Estudios.

0.0%

0.2%

0.4%

0.6%

0.8%

1.0%

1.2%

I-TRIM-2013 II-TRIM-2013 III-TRIM-2013 IV-TRIM-2013 I-TRIM-2014

Porcentaje

I-TRIM-2013 II-TRIM-2013 III-TRIM-2013 IV-TRIM-2013

0.0%

0.2%

0.4%

0.6%

0.8%

1.0%

1.2%

I-TRIM-2013 II-TRIM-2013 III-TRIM-2013 IV-TRIM-2013 I-TRIM-2014

Porcentaje

I-TRIM-2013 II-TRIM-2013 III-TRIM-2013 IV-TRIM-2013

Superintendencia de Bancos y Seguros del Ecuador Dirección Nacional de Estudios e Información

SUBDIRECCIÓN DE ESTUDIOS

13

4. Conclusiones

El índice de morosidad refleja una estabilidad relativa durante el año 2013, con pequeñas variaciones en el período de análisis, además se sitúa en niveles bajos, lo que demuestra que el sistema bancario mantiene un portafolio crediticio en buenas condiciones.

De acuerdo a los resultados de las matrices de transición, la probabilidad de las operaciones de crédito con calificación A1, tienden a disminuir entre el período diciembre de 2013 marzo de 2014 para los tres tipos de cartera en análisis (comercial, consumo y microcrédito).

Los resultados obtenidos a través de las probabilidades condicionales para la cartera comercial, reflejan que la posibilidad de que ésta se mantenga en la misma calificación se redujo en 0,7 puntos porcentuales, pasando de 90,8% a 90,1% entre diciembre del 2013 y marzo del 2014 respectivamente. En tanto, que el segmento de microcrédito presentó una reducción mayor, equivalente a 2,3 puntos porcentuales en similar período.

Relacionando las operaciones de "crédito nuevo" mediante la metodología de análisis de cosechas, se puede establecer que a partir del segundo trimestre de 2013, la cartera riesgosa comercial llega a niveles superiores al 10,3% mientras que la cartera riesgosa en consumo y microcrédito no supera el 1,2%, por lo cual, se hace evidente la necesidad de fortalecer el seguimiento a la cartera comercial, al ser esta 8,5 veces más sensible que las otras.

5. Bibliografía.

• Banco de la República de Colombia. Riesgo de Crédito. Informe especial de estabilidad financiera. Septiembre 2013.

• Díaz, Oscar A. Determinantes del ratio de morosidad del sistema financiero boliviano. Banco Central de Bolivia Agosto 2010.

• Guillén, J. Morosidad crediticia y tamaño: un análisis de la crisis bancaria peruana, Estudios económicos 2012. Banco Central de Reserva del Perú.

• Superintendencia de Bancos y Seguros del Ecuador. Nota técnica No. 5 Julio 2012. Boletines financieros.

Superintendencia de Bancos y Seguros del Ecuador Dirección Nacional de Estudios e Información

SUBDIRECCIÓN DE ESTUDIOS

14

Anexo 1. Matrices de transición de cartera comercial para bancos grandes. (Porcentajes)

Fuente: SBS – Saldo de Operaciones, Estructura R04.

Elaboración: SBS – DNEI / Subdirección de Estudios.

A1 A2 A3 B1 B2 C1 C2 D E

A1 93.4% 3.4% 1.1% 0.1% 0.5% 1.4% 0.1% 0.1% 0.0%

A2 35.6% 54.8% 5.0% 2.8% 0.0% 1.5% 0.0% 0.3% 0.0%

A3 9.6% 2.4% 84.5% 1.5% 0.0% 1.7% 0.2% 0.0% 0.0%

B1 15.3% 1.2% 4.7% 72.9% 2.4% 0.0% 3.5% 0.0% 0.0%

B2 22.0% 0.0% 0.0% 9.8% 31.7% 24.4% 9.8% 2.4% 0.0%

C1 20.3% 2.7% 1.1% 0.0% 1.1% 66.3% 3.2% 5.3% 0.0%

C2 8.6% 2.9% 2.9% 0.0% 0.0% 11.4% 31.4% 40.0% 2.9%

D 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 16.7% 83.3% 0.0%

E0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 100.0%

A1 A2 A3 B1 B2 C1 C2 D E

A1 92.3% 3.3% 1.2% 0.4% 0.4% 1.6% 0.7% 0.0% 0.0%

A2 34.1% 56.7% 2.9% 1.6% 1.0% 2.9% 1.0% 0.0% 0.0%

A3 5.8% 1.8% 89.2% 1.8% 0.2% 0.4% 0.5% 0.4% 0.0%

B1 10.3% 3.4% 9.2% 63.2% 3.4% 5.7% 4.6% 0.0% 0.0%

B2 6.1% 0.0% 3.0% 3.0% 60.6% 9.1% 15.2% 3.0% 0.0%

C1 36.7% 1.5% 0.5% 0.5% 2.5% 47.7% 7.5% 2.5% 0.5%

C2 14.3% 0.0% 0.0% 0.0% 0.0% 17.9% 32.1% 28.6% 7.1%

D11.8% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 82.4% 5.9%

E 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 14.3% 85.7%

B. CALIFICACIÓN MARZO 2014

A. CALIFICACIÓN DICIEMBRE 2013

Superintendencia de Bancos y Seguros del Ecuador Dirección Nacional de Estudios e Información

SUBDIRECCIÓN DE ESTUDIOS

15

Anexo 2. Matrices de transición de cartera de consumo para bancos grandes. (Porcentaje)

Fuente: SBS – Saldo de Operaciones, Estructura R04.

Elaboración: SBS – DNEI / Subdirección de Estudios.

A1 A2 A3 B1 B2 C1 C2 D E

A1 95.3% 0.8% 1.6% 1.4% 0.1% 0.3% 0.2% 0.1% 0.2%

A2 53.4% 37.8% 0.7% 0.0% 2.3% 2.1% 0.0% 2.5% 1.3%

A3 50.0% 0.2% 37.2% 0.0% 6.2% 1.2% 1.9% 2.2% 1.2%

B1 63.1% 0.1% 0.0% 24.2% 0.1% 7.4% 1.7% 3.3% 0.2%

B2 26.8% 15.2% 14.3% 1.3% 17.3% 4.8% 4.3% 4.3% 11.7%

C1 26.6% 2.4% 0.6% 12.8% 1.6% 13.0% 6.0% 5.4% 31.6%

C2 10.5% 0.4% 3.1% 2.2% 2.6% 4.4% 7.0% 4.8% 64.9%

D 4.3% 0.4% 0.2% 0.8% 0.0% 1.0% 4.8% 6.0% 82.4%

E0.8% 0.0% 0.0% 0.1% 0.1% 0.1% 0.1% 0.3% 98.6%

A1 A2 A3 B1 B2 C1 C2 D E

A1 92.6% 1.3% 2.0% 2.4% 0.4% 0.5% 0.4% 0.2% 0.1%

A2 36.4% 44.7% 6.4% 0.0% 5.0% 5.1% 0.0% 1.7% 0.7%

A3 34.1% 0.1% 44.8% 1.4% 7.8% 2.3% 4.2% 3.6% 1.7%

B1 42.6% 0.0% 0.2% 32.2% 3.5% 12.8% 4.4% 3.9% 0.3%

B2 18.8% 7.1% 19.5% 0.8% 20.7% 4.9% 11.7% 5.6% 10.9%

C1 21.1% 2.2% 0.2% 11.1% 4.9% 18.0% 11.1% 8.4% 23.1%

C2 7.9% 0.0% 5.2% 2.2% 1.5% 12.0% 9.0% 5.6% 56.6%

D 5.2% 1.4% 1.0% 0.3% 0.7% 2.1% 3.4% 7.2% 78.6%

E0.5% 0.1% 0.0% 0.0% 0.0% 0.1% 0.1% 0.3% 98.8%

B. CALIFICACIÓN MARZO 2014

A. CALIFICACIÓN DICIEMBRE 2013

Superintendencia de Bancos y Seguros del Ecuador Dirección Nacional de Estudios e Información

SUBDIRECCIÓN DE ESTUDIOS

16

Anexo 3. Matrices de transición de cartera de microcrédito para bancos grandes. (Porcentaje)

Fuente: SBS – Saldo de Operaciones, Estructura R04.

Elaboración: SBS – DNEI / Subdirección de Estudios.

A1 A2 A3 B1 B2 C1 C2 D E

A1 94.6% 1.5% 1.2% 1.3% 0.3% 0.7% 0.3% 0.1% 0.0%

A248.0% 25.1% 4.5% 0.6% 8.5% 5.6% 0.7% 6.9% 0.0%

A3 30.4% 1.6% 25.1% 7.9% 3.5% 11.7% 10.4% 9.0% 0.3%

B1 26.0% 4.2% 0.0% 10.6% 3.1% 15.0% 15.8% 21.0% 4.4%

B2 3.8% 4.6% 7.6% 5.0% 6.3% 10.1% 8.4% 18.5% 35.7%

C1 3.8% 1.4% 0.7% 3.1% 1.0% 10.4% 10.8% 13.5% 55.2%

C2 1.1% 0.0% 0.0% 0.0% 1.1% 2.3% 1.1% 5.7% 88.6%

D 0.0% 0.0% 0.0% 0.0% 0.0% 1.4% 1.4% 6.8% 90.4%

E 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 100.0%

A1 A2 A3 B1 B2 C1 C2 D E

A1 94.0% 1.6% 1.4% 1.3% 0.9% 0.5% 0.3% 0.0% 0.0%

A2 33.9% 27.9% 9.9% 0.3% 10.3% 8.9% 1.4% 7.4% 0.1%

A3 31.3% 0.2% 33.9% 3.6% 12.8% 3.9% 7.2% 6.9% 0.3%

B1 19.3% 4.7% 0.3% 10.7% 6.9% 19.3% 14.9% 20.5% 3.2%

B2 5.5% 3.5% 3.5% 1.6% 6.3% 8.7% 9.4% 19.3% 42.1%

C1 5.6% 0.6% 0.6% 2.1% 1.9% 8.1% 8.3% 16.2% 56.5%

C2 1.0% 0.3% 0.0% 1.0% 0.7% 3.3% 4.0% 9.9% 79.9%

D 0.6% 0.0% 0.0% 0.0% 1.4% 2.8% 2.3% 5.1% 87.9%

E 0.7% 0.0% 0.2% 0.0% 0.2% 0.4% 1.3% 0.6% 96.7%

B. CALIFICACIÓN MARZO 2014

A. CALIFICACIÓN DICIEMBRE 2013

Superintendencia de Bancos y Seguros del Ecuador Dirección Nacional de Estudios e Información

SUBDIRECCIÓN DE ESTUDIOS

17

Anexo 4. Matrices de transición de cartera comercial para bancos medianos. (Porcentaje)

Fuente: SBS – Saldo de Operaciones, Estructura R04.

Elaboración: SBS – DNEI / Subdirección de Estudios.

A1 A2 A3 B1 B2 C1 C2 D E

A1 95.2% 3.0% 1.0% 0.6% 0.1% 0.0% 0.0% 0.0% 0.0%

A2 21.8% 67.1% 5.7% 4.5% 0.3% 0.6% 0.0% 0.0% 0.0%

A3 10.2% 9.8% 78.0% 1.0% 0.5% 0.5% 0.0% 0.0% 0.0%

B1 10.0% 4.4% 5.6% 72.2% 1.1% 0.0% 6.7% 0.0% 0.0%

B2 4.8% 14.3% 9.5% 9.5% 42.9% 0.0% 4.8% 14.3% 0.0%

C1 0.0% 2.6% 2.6% 0.0% 5.1% 17.9% 0.0% 71.8% 0.0%

C2 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 100.0% 0.0%

D 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 87.5% 12.5%

E 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 100.0%

A1 A2 A3 B1 B2 C1 C2 D E

A1 94.0% 3.4% 1.0% 1.3% 0.3% 0.0% 0.0% 0.0% 0.0%

A2 17.5% 66.0% 3.8% 8.8% 3.8% 0.0% 0.0% 0.0% 0.0%

A3 9.4% 2.7% 75.8% 9.8% 1.2% 1.2% 0.0% 0.0% 0.0%

B1 8.7% 9.4% 3.1% 65.4% 10.2% 0.0% 3.1% 0.0% 0.0%

B2 5.0% 0.0% 5.0% 0.0% 65.0% 0.0% 25.0% 0.0% 0.0%

C1 0.0% 0.0% 0.0% 0.0% 8.3% 58.3% 0.0% 33.3% 0.0%

C2 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 14.3% 85.7% 0.0%

D 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 87.9% 12.1%

E 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 100.0%

B. CALIFICACIÓN MARZO 2014

A. CALIFICACIÓN DICIEMBRE 2013

Superintendencia de Bancos y Seguros del Ecuador Dirección Nacional de Estudios e Información

SUBDIRECCIÓN DE ESTUDIOS

18

Anexo 5. Matrices de transición de cartera de consumo para bancos medianos. (Porcentaje)

Fuente: SBS – Saldo de Operaciones, Estructura R04.

Elaboración: SBS – DNEI / Subdirección de Estudios.

A1 A2 A3 B1 B2 C1 C2 D E

A1 96.8% 1.6% 1.0% 0.2% 0.1% 0.1% 0.1% 0.0% 0.0%

A2 82.0% 15.8% 0.5% 0.0% 0.7% 0.1% 0.0% 0.9% 0.0%

A3 50.0% 0.0% 41.3% 0.0% 4.1% 0.0% 0.6% 4.1% 0.0%

B1 71.4% 2.0% 0.0% 4.1% 0.0% 0.0% 4.1% 18.4% 0.0%

B2 15.2% 19.6% 8.7% 2.2% 2.2% 4.3% 0.0% 4.3% 43.5%

C1 20.8% 8.3% 0.0% 0.0% 0.0% 4.2% 0.0% 0.0% 66.7%

C2 5.3% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 5.3% 89.5%

D 2.1% 0.0% 0.0% 0.0% 0.0% 2.1% 0.0% 0.0% 95.7%

E0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 100.0%

A1 A2 A3 B1 B2 C1 C2 D E

A1 94.3% 3.4% 1.3% 0.5% 0.3% 0.1% 0.1% 0.0% 0.0%

A2 44.8% 43.4% 1.1% 0.3% 5.0% 2.0% 0.0% 3.4% 0.0%

A3 43.7% 0.0% 44.7% 0.0% 7.5% 0.5% 1.0% 2.5% 0.0%

B1 45.5% 3.0% 0.0% 24.2% 0.0% 6.1% 9.1% 12.1% 0.0%

B2 16.7% 4.2% 8.3% 0.0% 16.7% 16.7% 8.3% 4.2% 25.0%

C1 0.0% 0.0% 0.0% 0.0% 13.6% 4.5% 0.0% 4.5% 77.3%

C2 7.7% 0.0% 0.0% 0.0% 7.7% 0.0% 0.0% 0.0% 84.6%

D 0.0% 3.4% 0.0% 0.0% 3.4% 0.0% 0.0% 3.4% 89.7%

E 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 100.0%

B. CALIFICACIÓN MARZO 2014

A. CALIFICACIÓN DICIEMBRE 2013

Superintendencia de Bancos y Seguros del Ecuador Dirección Nacional de Estudios e Información

SUBDIRECCIÓN DE ESTUDIOS

19

Anexo 6. Matrices de transición de cartera de microcrédito para bancos medianos. (Porcentaje)

Fuente: SBS – Saldo de Operaciones, Estructura R04.

Elaboración: SBS – DNEI / Subdirección de Estudios.

A1 A2 A3 B1 B2 C1 C2 D E

A1 92.8% 3.4% 1.7% 0.7% 0.3% 1.0% 0.0% 0.0% 0.0%

A2 27.8% 61.1% 0.0% 0.0% 5.6% 0.0% 0.0% 5.6% 0.0%

A3 50.0% 0.0% 25.0% 0.0% 0.0% 0.0% 0.0% 25.0% 0.0%

B1 40.0% 0.0% 0.0% 0.0% 0.0% 0.0% 40.0% 20.0% 0.0%

B2 25.0% 0.0% 25.0% 25.0% 0.0% 0.0% 0.0% 0.0% 25.0%

C1 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 100.0%

C2 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 100.0%

D 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0%

E0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 100.0%

A1 A2 A3 B1 B2 C1 C2 D E

A1 88.5% 7.5% 2.2% 1.1% 0.0% 0.4% 0.4% 0.0% 0.0%

A2 47.6% 52.4% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0%

A3 14.3% 0.0% 28.6% 0.0% 0.0% 0.0% 42.9% 14.3% 0.0%

B1 66.7% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 33.3%

B2 0.0% 50.0% 0.0% 0.0% 0.0% 50.0% 0.0% 0.0% 0.0%

C1 0.0% 0.0% 0.0% 0.0% 0.0% 33.3% 0.0% 0.0% 66.7%

C2 50.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 50.0%

D 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 100.0%

E 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 100.0%

B. CALIFICACIÓN MARZO 2014

A. CALIFICACIÓN DICIEMBRE 2013

Superintendencia de Bancos y Seguros del Ecuador Dirección Nacional de Estudios e Información

SUBDIRECCIÓN DE ESTUDIOS

20

Anexo 7. Matrices de transición de cartera comercial para bancos pequeños. (Porcentaje)

Fuente: SBS – Saldo de Operaciones, Estructura R04.

Elaboración: SBS – DNEI / Subdirección de Estudios.

A1 A2 A3 B1 B2 C1 C2 D E

A1 97.6% 0.7% 1.0% 0.3% 0.3% 0.0% 0.0% 0.0% 0.0%

A2 17.0% 59.6% 19.1% 4.3% 0.0% 0.0% 0.0% 0.0% 0.0%

A3 13.3% 16.7% 53.3% 13.3% 0.0% 3.3% 0.0% 0.0% 0.0%

B1 3.7% 11.1% 3.7% 48.1% 25.9% 0.0% 0.0% 7.4% 0.0%

B2 4.8% 0.0% 4.8% 9.5% 76.2% 0.0% 0.0% 4.8% 0.0%

C1 5.3% 0.0% 0.0% 5.3% 0.0% 47.4% 5.3% 31.6% 5.3%

C2 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 20.0% 80.0% 0.0%

D 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0%

E0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 100.0%

A1 A2 A3 B1 B2 C1 C2 D E

A1 97.2% 1.0% 1.3% 0.3% 0.2% 0.0% 0.0% 0.0% 0.0%

A2 21.6% 68.6% 2.0% 3.9% 2.0% 0.0% 0.0% 2.0% 0.0%

A3 10.4% 4.2% 75.0% 4.2% 4.2% 0.0% 0.0% 2.1% 0.0%

B1 3.4% 3.4% 0.0% 72.4% 10.3% 10.3% 0.0% 0.0% 0.0%

B2 6.7% 0.0% 6.7% 16.7% 60.0% 6.7% 3.3% 0.0% 0.0%

C1 0.0% 0.0% 0.0% 0.0% 9.1% 90.9% 0.0% 0.0% 0.0%

C2 0.0% 0.0% 0.0% 0.0% 0.0% 50.0% 50.0% 0.0% 0.0%

D 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 100.0% 0.0%

E0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 100.0%

B. CALIFICACIÓN MARZO 2014

A. CALIFICACIÓN DICIEMBRE 2013

Superintendencia de Bancos y Seguros del Ecuador Dirección Nacional de Estudios e Información

SUBDIRECCIÓN DE ESTUDIOS

21

Anexo 8. Matrices de transición de cartera de consumo para bancos pequeños. (Porcentaje)

Fuente: SBS – Saldo de Operaciones, Estructura R04.

Elaboración: SBS – DNEI / Subdirección de Estudios.

A1 A2 A3 B1 B2 C1 C2 D E

A1 87.0% 4.1% 2.5% 3.3% 1.1% 1.3% 0.7% 0.1% 0.0%

A2 40.2% 38.9% 1.6% 0.1% 13.0% 5.2% 0.1% 0.8% 0.1%

A3 36.9% 1.2% 34.4% 1.0% 12.6% 3.5% 8.4% 2.0% 0.0%

B1 34.8% 0.5% 0.4% 29.1% 0.6% 18.7% 13.5% 2.1% 0.3%

B2 14.4% 6.6% 7.0% 0.3% 24.0% 12.6% 8.7% 6.6% 19.8%

C1 7.2% 0.8% 1.1% 5.6% 1.7% 14.6% 12.1% 6.9% 50.0%

C2 2.5% 0.0% 0.6% 1.3% 0.9% 2.5% 13.0% 5.6% 73.7%

D 1.8% 0.8% 0.3% 0.8% 1.6% 0.8% 0.8% 4.6% 88.5%

E0.1% 0.0% 0.0% 0.0% 0.1% 0.1% 0.0% 0.1% 99.7%

A1 A2 A3 B1 B2 C1 C2 D E

A1 85.9% 2.8% 2.8% 4.2% 1.5% 1.8% 0.9% 0.1% 0.0%

A2 38.6% 31.5% 1.8% 0.5% 15.0% 7.2% 0.0% 5.0% 0.2%

A3 24.7% 0.5% 30.3% 2.8% 21.2% 4.2% 6.1% 9.6% 0.5%

B1 22.6% 0.3% 0.1% 27.9% 2.1% 19.0% 13.7% 13.7% 0.6%

B2 6.2% 5.7% 6.2% 1.5% 17.9% 17.5% 4.1% 13.9% 27.1%

C1 7.1% 1.1% 0.5% 5.0% 3.1% 10.4% 11.6% 17.8% 43.5%

C2 4.3% 0.4% 1.2% 0.9% 1.3% 2.2% 9.7% 11.7% 68.3%

D 14.4% 0.4% 2.1% 2.8% 1.1% 3.9% 6.7% 13.7% 55.1%

E 0.6% 0.0% 0.2% 0.0% 0.1% 0.0% 0.0% 0.0% 99.0%

B. CALIFICACIÓN MARZO 2014

A. CALIFICACIÓN DICIEMBRE 2013

Superintendencia de Bancos y Seguros del Ecuador Dirección Nacional de Estudios e Información

SUBDIRECCIÓN DE ESTUDIOS

22

Anexo 9. Matrices de transición de cartera de microcrédito para bancos pequeños. (Porcentaje)

Fuente: SBS – Saldo de Operaciones, Estructura R04.

Elaboración: SBS – DNEI / Subdirección de Estudios.

A1 A2 A3 B1 B2 C1 C2 D E

A1 92.7% 2.3% 1.8% 1.8% 0.6% 0.6% 0.3% 0.0% 0.0%

A2 36.8% 47.4% 3.3% 0.3% 9.4% 1.7% 0.3% 0.7% 0.0%

A3 37.2% 0.5% 36.0% 2.2% 14.9% 1.8% 4.9% 2.4% 0.0%

B1 30.1% 1.6% 0.3% 30.0% 1.0% 21.1% 6.7% 8.0% 1.2%

B2 12.8% 12.5% 7.3% 0.7% 39.3% 6.9% 4.7% 5.0% 10.8%

C1 8.6% 1.8% 2.2% 13.8% 3.1% 25.6% 7.7% 8.1% 29.0%

C2 3.6% 0.4% 0.9% 14.3% 4.0% 0.4% 13.0% 4.0% 59.2%

D 3.2% 0.0% 0.8% 0.0% 21.6% 2.4% 0.8% 8.0% 63.2%

E0.0% 0.0% 0.0% 0.0% 0.0% 0.3% 0.0% 0.1% 99.6%

A1 A2 A3 B1 B2 C1 C2 D E

A1 91.6% 2.6% 1.9% 1.9% 0.9% 0.7% 0.4% 0.0% 0.0%

A2 32.5% 49.3% 2.0% 0.0% 10.7% 3.3% 0.0% 2.2% 0.0%

A3 31.6% 0.3% 34.4% 1.6% 17.6% 3.4% 3.6% 7.3% 0.1%

B1 25.8% 0.7% 0.6% 26.6% 1.2% 22.6% 9.4% 12.7% 0.5%

B2 9.6% 8.0% 7.1% 0.7% 32.9% 8.5% 3.5% 10.7% 19.1%

C1 9.7% 1.0% 1.5% 7.7% 3.5% 25.0% 8.7% 12.8% 30.2%

C2 3.2% 0.0% 2.0% 3.2% 4.1% 3.8% 7.0% 14.2% 62.5%

D 2.3% 1.8% 0.5% 1.4% 2.7% 2.7% 0.9% 6.3% 81.4%

E 0.1% 0.0% 0.0% 0.0% 0.1% 0.1% 0.1% 0.1% 99.4%

B. CALIFICACIÓN MARZO 2014

A. CALIFICACIÓN DICIEMBRE 2013