riesgo bancario en guatemala-versión preliminar-1 · propone una aplicación de la denominada...

TRANSCRIPT

* DEPARTAMENTO DE INVESTIGACIONES ECONÓMICAS

MIDIENDO EL RIESGO BANCARIO EN GUATEMALA: UN ENFOQUE DE OPCIONES.

Juan Carlos Castañeda F.± Óscar Leonel Herrera V.

Carlos Antonio Alvarado M.

Junio 2005

RESUMEN

En este trabajo se presenta una medición del riesgo de los bancos guatemaltecos, para lo cual se calculan los precios de hipotéticas opciones de venta (put options), cada una de las cuales tiene como activo subyacente el activo de un banco. La metodología utilizada se basa en la aplicación de la condición put-call parity y consigue medir el riesgo bancario a partir de información pública relacionada con los pasivos de los bancos, sin utilizar información acerca de la calidad de los activos o de los niveles de patrimonio de las entidades bancari as.

Los resultados son evaluados a la luz de la historia reciente del sector bancario

guatemalteco. En particular, se evalúa la utilidad de los precios de las opciones de venta en cuestión como indicadores de alerta temprana, al aplicarlos en retrospectiva a los casos de tres bancos fracasados recientemente en Guatemala. * El contenido de este documento es responsabilidad exclusiva de sus autores y no necesariamente representa el punto de vista

institucional del Banco de Guatemala. ± Los autores agradecen a Erick Vaides, por su ayuda en la búsqueda de información relevante, y a Waleska García, por sus

valiosos comentarios, aportes e información proporcionados para la elaboración de este documento; ellos, sin embargo, no son responsables por el contenido de este documento.

-1-

1. INTRODUCCIÓN

Para muchos países en vías de desarrollo, los sistemas bancarios representan la

principal fuente de financiamiento de las empresas. Este argumento hace que los

bancos desempeñen un papel fundamental en el desarrollo de un país. Los bancos

tienen la habilidad de estimular y captar los ahorros de una sociedad y asignarlos a

las actividades económicas que lo requieren. En ese sentido, conocer alguna medida

del riesgo de los bancos es imprescindible para la toma de decisiones de los distintos

agentes económicos.

El riesgo bancario comprende los distintos tipos de riesgos que enfrentan las

instituciones bancarias cuando llevan a cabo sus actividades. Existen varios

métodos tradicionales por medio de los cuales es posible conocer la situación

financiera y el grado de exposición de los bancos; entre ellos se pueden mencionar el

análisis de indicadores de solvencia, el método de valuación de activos de capital

(capital assets pricing model) , el método de valuación de riesgo de portafolios y el

método CAMEL (capital (C), calidad del activo (A), administración (M), ganancias (E), y

liquidez (L)).1

Una metodología alterna a las anteriores consiste en evaluar el riesgo de un

banco por medio de la valuación de opciones de venta de los activos de ese banco.

Según este método, el precio de la opción de venta correspondiente a determinado

banco equivale a una prima de seguro de depósito y es el reflejo del grado de riesgo

que ese banco está tomando en determinado momento.2

La literatura respecto a la aplicación de la metodología de valuación de opciones

de venta para medir el riesgo bancario es abundante. La mayoría de los trabajos en

dicha literatura se basa en la aplicación de las fórmulas de Black y Scholes (1973) y

de Merton (1977), las cuales determinan el valor de las opciones de venta a partir,

principalmente, de la volatilidad del activo bancario. Otros autores incorporan en el 1 Para un análisis más detallado ver Fuentes (2003). 2 Véase Merton (1977), Merton (1998) y Castañeda y Herrera (2004)

-2-

análisis, además, el enfoque de Ronn y Verma (1986,1989), el cual usa información

acerca del valor de mercado de las acciones de los bancos para deducir el valor de

los respectivos activos y sus correspondientes volatilidades.

Por ejemplo, Oda (1998) y Yonetani y Oda (1999) estiman el precio de la prima

de seguro para los bancos japoneses basados en el método de Ronn y Verma. Para

el efecto, calculan la prima de seguro de depósito equivalente al precio de una

opción de venta por banco, para un grupo seleccionado de bancos, utilizando los

métodos de valuación de opciones de Merton (1977), Marcus y Shaked (1984) y

Ronn y Verma(1986). Otros autores, como Maude y Perraudin (1995), Kuester y

O’Brien (1991), Marcus y Shaked (1984) y Eelis (1996), plantean el cálculo del

precio de opciones de venta por banco, como medida de riesgo bancario,

auxiliándose del modelo clásico de Merton (1977) y aplicando la fórmula de Black y

Scholes (1973).

La aplicación directa de la fórmula de Black y Scholes (1973) o de la de

Merton (1977) para encontrar el precio de la opción de venta y, consiguientemente,

el nivel de riesgo bancario, tiene la desventaja de que requiere del conocimiento de

la volatilidad del activo subyacente, el cual en este caso está constituido por el activo

de cada banco. Para medir la volatilidad de los activos bancarios se requeriría tener

acceso a series históricas de los precios de dichos activos. Sin embargo, por lo

general tales activos no se comercian en los mercados, por lo que sus precios no son

directamente observables. Quienes usan este tipo de metodología suelen inferir los

precios de los activos bancarios a partir de mediciones indirectas (como, por

ejemplo, los datos contables) que necesariamente merman la calidad de las

correspondientes mediciones de riesgo bancario.

La metodología de Ronn y Verma (1986), por su parte, soluciona el problema

de que los precios de los activos bancarios no son observables, pues infiere la

volatilidad de tales activos a partir del comportamiento de los precios de las acciones

de los bancos respectivos. Esta solución es ingeniosa, pero no es aplicable en los

casos de países cuyos mercados de capitales están poco desarrollados y, por tanto,

-3-

en ellos no se comercian las acciones de los bancos. Este es, por cierto, el caso de

Guatemala.

Este documento aplica una solución alternativa para medir el precio de una

opción de venta definida sobre el activo de un banco, solución que fue planteada

por Castañeda y Herrera (2004). Esta solución se basa en la aplicación de la

condición de paridad de las opciones de venta y de compra (put-call parity condition) y

tiene la virtud de que sólo requiere información acerca de los pasivos y de los gastos

(financieros y de gestión) de los bancos, información que suele ser pública y de

mejor calidad que la relativa a los activos, a los patrimonios y a los ingresos

bancarios. Además, esta solución tiene la ventaja de ser aplicable en países carentes

de mercados activos para las acciones de los bancos, como es el caso de Guatemala.

Adicionalmente, para ilustrar la aplicación de la metodología propuesta, este

trabajo analiza el caso de tres bancos que fueron intervenidos en el año 2001 por la

autoridad monetaria y bancaria de Guatemala. El análisis de estos casos permite

apreciar en qué forma la metodología aquí propuesta permite generar un indicador

de alerta temprana capaz de prevenir a la autoridad supervisora y a los depositantes

en los casos en que algunos bancos evidencien incrementos sustanciales en sus

niveles de riesgo.

El resto de este trabajo está organizado de la siguiente manera: la sección 2

presenta la metodología propuesta para la medición del precio de la opción de venta;

la sección 3 se refiere a los datos utilizados en los cálculos; la sección 4 contiene los

resultados del trabajo; por último se proponen algunas conclusiones.

-4-

2. METODOLOGÍA PROPUESTA PARA LA VALUACIÓN DE OPCIONES DE VENTA DEFINIDAS SOBRE EL ACTIVO BANCARIO3

Para determinar el precio de la opción de venta del activo de un banco, se

propone una aplicación de la denominada put-call parity condition. De acuerdo

con esta condición de paridad, el precio de un cierto activo, los precios de dos

opciones (una opción de compra y una opción de venta, ambas definidas con

respecto al referido activo como activo subyacente y con un mismo precio de

ejercicio) y el precio de un bono sin riesgo (cuyo valor facial es igual al precio de

ejercicio de las opciones de compra y de venta mencionadas) están directamente

relacionados por la siguiente ecuación:

B S P C # (2.1)

donde B representa el precio de un bono sin riesgo, S representa el precio del

activo subyacente, P representa el precio de la opción de venta y C representa el

precio de la opción de compra.

La relación de paridad indicada se fundamenta en el hecho de que el patrón

de pagos generado por el portafolio de activos representado por el lado derecho de

la ecuación (2.1) es idéntico al patrón de pagos generado por el bono sin riesgo. Por

condición de no-arbitraje en los mercados financieros, dos portafolios que generan

idéntico patrón de pagos deben tener idéntico precio. Por tanto, el precio del

portafolio representado por el lado derecho de (2.1) debe ser idéntico al precio del

bono sin riesgo.4

3 Esta Metodología fue propuesta por Castañeda y Herrera (2004). 4 Véase Grinblatt y Titman (1998) pp. 278-287 y Knoll (2002).

-5-

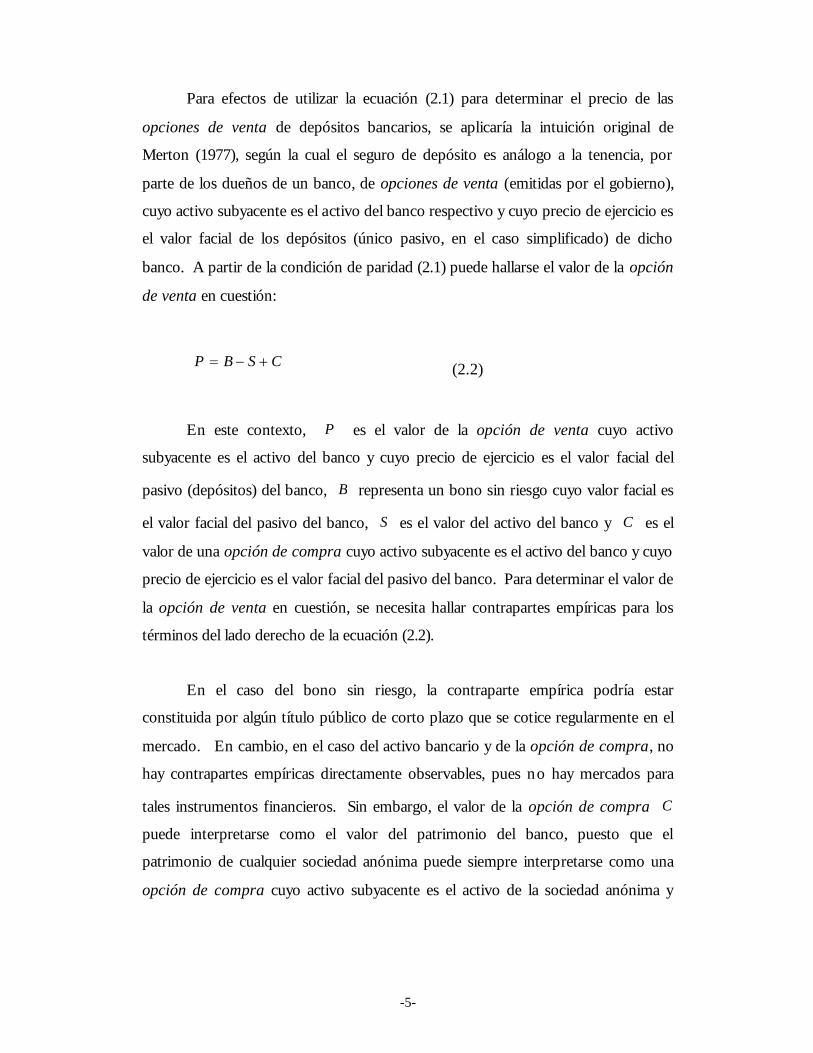

Para efectos de utilizar la ecuación (2.1) para determinar el precio de las

opciones de venta de depósitos bancarios, se aplicaría la intuición original de

Merton (1977), según la cual el seguro de depósito es análogo a la tenencia, por

parte de los dueños de un banco, de opciones de venta (emitidas por el gobierno),

cuyo activo subyacente es el activo del banco respectivo y cuyo precio de ejercicio es

el valor facial de los depósitos (único pasivo, en el caso simplificado) de dicho

banco. A partir de la condición de paridad (2.1) puede hallarse el valor de la opción

de venta en cuestión:

P B S C # (2.2)

En este contexto, P es el valor de la opción de venta cuyo activo

subyacente es el activo del banco y cuyo precio de ejercicio es el valor facial del

pasivo (depósitos) del banco, B representa un bono sin riesgo cuyo valor facial es

el valor facial del pasivo del banco, S es el valor del activo del banco y C es el

valor de una opción de compra cuyo activo subyacente es el activo del banco y cuyo

precio de ejercicio es el valor facial del pasivo del banco. Para determinar el valor de

la opción de venta en cuestión, se necesita hallar contrapartes empíricas para los

términos del lado derecho de la ecuación (2.2).

En el caso del bono sin riesgo, la contraparte empírica podría estar

constituida por algún título público de corto plazo que se cotice regularmente en el

mercado. En cambio, en el caso del activo bancario y de la opción de compra, no

hay contrapartes empíricas directamente observables, pues no hay mercados para

tales instrumentos financieros. Sin embargo, el valor de la opción de compra C

puede interpretarse como el valor del patrimonio del banco, puesto que el

patrimonio de cualquier sociedad anónima puede siempre interpretarse como una

opción de compra cuyo activo subyacente es el activo de la sociedad anónima y

-6-

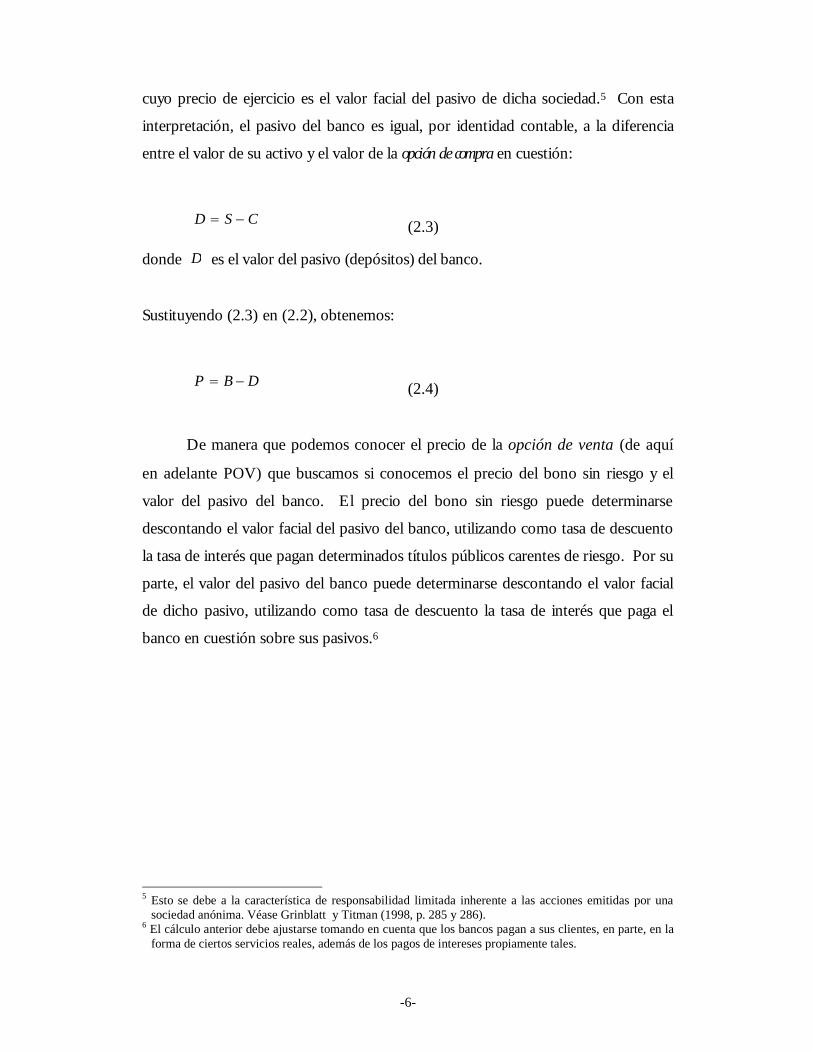

cuyo precio de ejercicio es el valor facial del pasivo de dicha sociedad.5 Con esta

interpretación, el pasivo del banco es igual, por identidad contable, a la diferencia

entre el valor de su activo y el valor de la opción de compra en cuestión:

D S C # (2.3)

donde D es el valor del pasivo (depósitos) del banco.

Sustituyendo (2.3) en (2.2), obtenemos:

P B D # (2.4)

De manera que podemos conocer el precio de la opción de venta (de aquí

en adelante POV) que buscamos si conocemos el precio del bono sin riesgo y el

valor del pasivo del banco. El precio del bono sin riesgo puede determinarse

descontando el valor facial del pasivo del banco, utilizando como tasa de descuento

la tasa de interés que pagan determinados títulos públicos carentes de riesgo. Por su

parte, el valor del pasivo del banco puede determinarse descontando el valor facial

de dicho pasivo, utilizando como tasa de descuento la tasa de interés que paga el

banco en cuestión sobre sus pasivos.6

5 Esto se debe a la característica de responsabilidad limitada inherente a las acciones emitidas por una

sociedad anónima. Véase Grinblatt y Titman (1998, p. 285 y 286). 6 El cálculo anterior debe ajustarse tomando en cuenta que los bancos pagan a sus clientes, en parte, en la

forma de ciertos servicios reales, además de los pagos de intereses propiamente tales.

-7-

3. TRATAMIENTO DE DATOS Y DEFINICIÓN DE VARIABLES Sujetos de análisis

La muestra consta de treinta y nueve bancos, de los cuales, treinta y siete

bancos son privados, un banco es estatal y un banco extranjero. Por su parte, el

período de análisis es de enero de 1995 a marzo de 2001.

Variables utilizadas

§ Total de Gastos (G): comprende el total de gastos que excluye gastos

extraordinarios y gastos de ejercicios anteriores.

§ Pasivo (P): comprende el pasivo total menos otras cuentas

acreedoras.

§ Pasivo encajable (PE): es el total de captaciones de los bancos sujetas

a encaje.

§ Tasa de encaje (e): es la tasa que resulta de la relación entre el encaje

requerido y el pasivo encajable.

§ Tasa de interés del activo sin riesgo: se utilizó la tasa de Treasury Bills

(iTB) del mercado secundario de Estados Unidos a un plazo de 3

meses.

§ Capital contable (K): es el capital registrado en el balance general de

los bancos.

-8-

Cálculo de variables

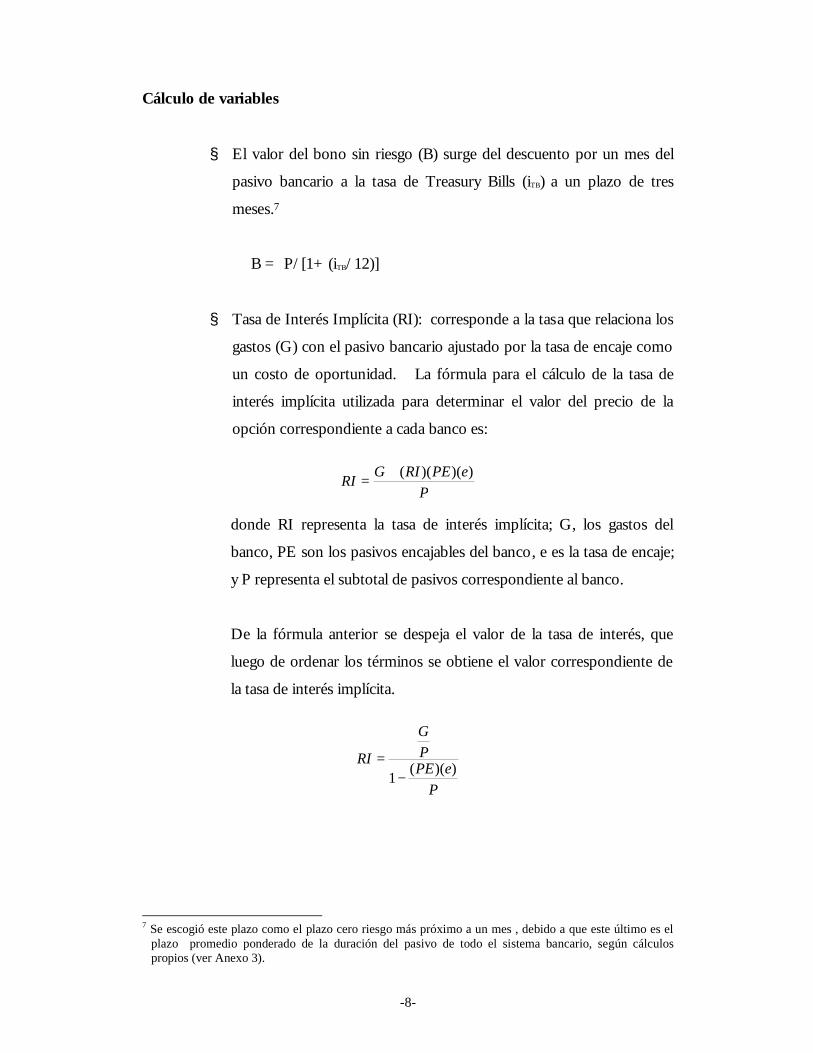

§ El valor del bono sin riesgo (B) surge del descuento por un mes del

pasivo bancario a la tasa de Treasury Bills (iTB) a un plazo de tres

meses.7

B = P/[1+ (iTB/12)]

§ Tasa de Interés Implícita (RI): corresponde a la tasa que relaciona los

gastos (G) con el pasivo bancario ajustado por la tasa de encaje como

un costo de oportunidad. La fórmula para el cálculo de la tasa de

interés implícita utilizada para determinar el valor del precio de la

opción correspondiente a cada banco es:

PePERIGRI ))()((+

=

donde RI representa la tasa de interés implícita; G, los gastos del

banco, PE son los pasivos encajables del banco, e es la tasa de encaje;

y P representa el subtotal de pasivos correspondiente al banco.

De la fórmula anterior se despeja el valor de la tasa de interés, que

luego de ordenar los términos se obtiene el valor correspondiente de

la tasa de interés implícita.

PePE

PG

RI))((1−

=

7 Se escogió este plazo como el plazo cero riesgo más próximo a un mes , debido a que este último es el

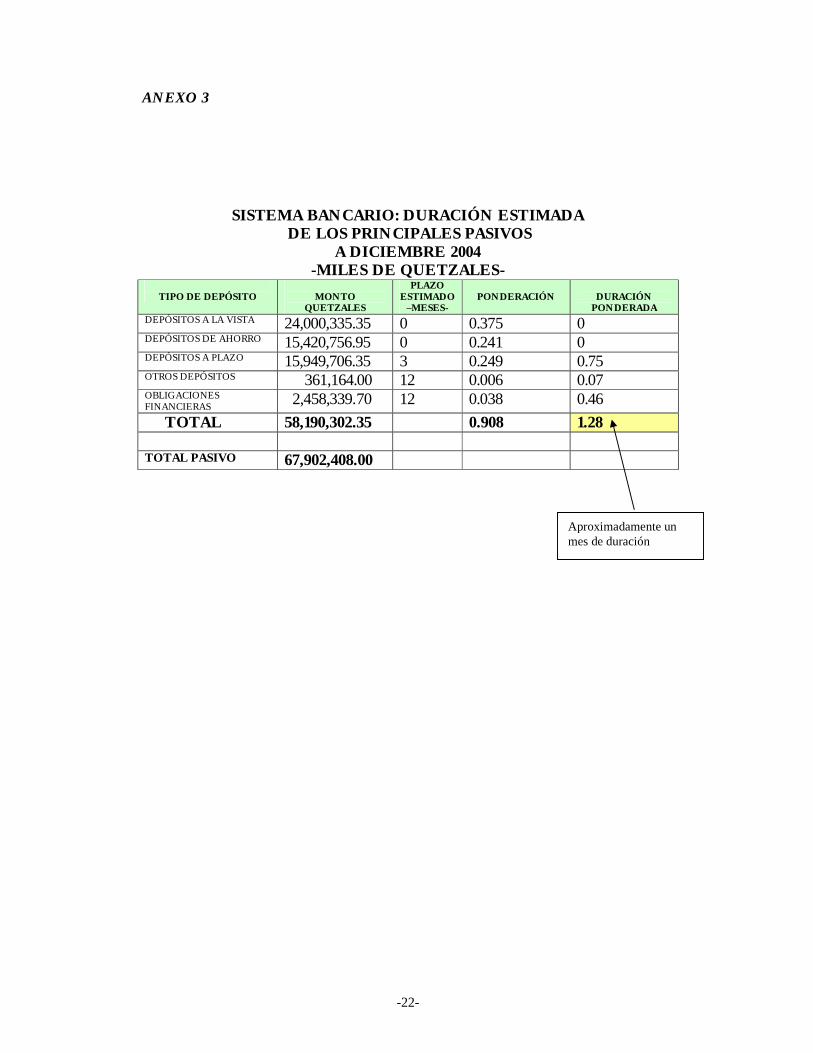

plazo promedio ponderado de la duración del pasivo de todo el sistema bancario, según cálculos propios (ver Anexo 3).

-9-

§ El valor del pasivo bancario (D) surge del descuento por un mes de

dicho pasivo a la tasa implícita (RI) mensual calculada.

D = P/[1+(RI/12)]

§ POV se obtiene de dividir la resta de (B-D) entre el total del pasivo

bancario, por lo que el precio resultante es por unidad de pasivo.

POV = (B – D)/P

§ Para explorar la solvencia de los bancos se utiliza el inverso del índice

de solvencia (IIS), que es igual a la razón del pasivo sobre el capital

para cada uno de los bancos del sistema.

IIS = P/K

-10-

4. RESULTADOS

En esta sección se analizan los casos de tres bancos que fueron intervenidos

en el año 2001 por la autoridad monetaria y bancaria de Guatemala. Este

análisis permite apreciar cómo el indicador POV puede ser usado como

indicador de alerta temprana para prevenir a la autoridad supervisora y a los

depositantes en los casos en que algunos bancos evidencien incrementos

sustanciales en sus niveles de riesgo.

A finales de los noventa se registraron ciertos acontecimientos en la mala

administración de los bancos Empresarial, S.A.; Metropolitano S.A. y Promotor,

S.A.; tales bancos mostraron, principalmente, problemas irreversibles de

liquidez, solvencia, rentabilidad e irregularidades administrativas, razón por la

cual, eludieron las disposiciones legales relacionadas con el encaje, habiendo

utilizado para ello diferentes mecanismos denominados “operaciones fuera de

balance” que disminuían sus obligaciones depositarias y, por consiguiente, no

eran suficientes para atender sus operaciones normales de compensación. El

extremo descrito anteriormente originó que la Junta Monetaria8 resolviera, con

apego al marco legal vigente en ese año, intervenir administrativamente al Banco

Empresarial S.A. el 9 de febrero de 2001; y , a los bancos Metropolitano S.A. y

Promotor S.A., el 1 de marzo del mismo año, con el fin de salvaguardar los

depósitos del público y la estabilidad del sistema financiero en su conjunto. En

función de ello, el período de análisis para cada uno de los tres bancos es de

Enero de 1995 al mes inmediato anterior a la intervención de cada uno.

Para establecer un parámetro de comparación se calculó, en principio, un

precio promedio de las opciones para todo el sistema bancario (PPSB);

seguidamente, se calculó la diferencia entre PPSB y POV correspondiente a cada

uno de los bancos involucrados en el análisis, con el fin de encontrar una

trayectoria que indique una situación de riesgo antes de su respectiva

intervención administrativa.

8 La Junta Monetaria es la máxima autoridad monetaria y bancaria de Guatemala.

-11-

Al respecto, el Gráfico 4.1 presenta la diferencia entre POV del Banco

Empresarial y PPSB.

-.02

-.01

.00

.01

.02

.03

.04

1995 1996 1997 1998 1999 2000

DIFERENCIA DEL POV DEL BANCO EMPRESARIALRESPECTO AL PPSB

GRÁFICO 4.1

Como se observa, hasta principios de 1997 el precio de la opción de dicho

banco estuvo alrededor de PPSB, sin embargo, a partir de ese año el indicador

muestra un comportamiento inferior al del sistema hasta diciembre de 1998,

cuando nuevamente se acerca a su media. Un hecho relevante es que a

mediados de 1999 el indicador muestra un abrupto incremento que se mantiene

aproximadamente alrededor de un nivel de 0.037 por arriba del precio promedio

del sistema (0.011), diferencia realmente importante que denota una situación

atípica que ameritaba atención. De hecho, es a finales de ese año cuando dicho

banco otorgó un excesivo crédito a empresas vinculadas, el cual luego no pudo

recuperar.9 Derivado de ello, el banco presentó problemas de iliquidez de

9 Ver Banco de Guatemala (2005, p. 1)

-12-

febrero de 1999 a enero de 2001, mes previo a la intervención realizada el 9 de

febrero del mismo año.

Con el objeto de comparar el comportamiento del indicador POV con el de

un indicador tradicional de riesgo, se calculó el inverso del índice de solvencia

(IIS) para el Banco Empresarial (Gráfico 4.2), indicador que muestra una

tendencia hacia el promedio desde inicio del período de análisis hasta mediados

de 1999 y, a partir de ahí, un comportamiento sustancialmente mejor que el del

promedio del sistema bancario. Al contrastar ambos indicadores se observa que

tienen comportamientos contrarios. A partir de 1999, el indicador POV se

constituyó claramente en un indicador de riesgo para dicho banco. De hecho,

según informe del ente supervisor, al 31 de enero de 2001 el banco en cuestión

mostraba, aparentemente, una posición patrimonial positiva, hecho que después

se desvirtuó dado que con los ajustes respectivos ordenados por la

Superintendencia de Bancos la posición de solvencia se tornó negativa,

principalmente como resultado de gastos que estaban siendo registrados en

cuentas de activo, de multas por desencajes, de tenencia de acciones comerciales

que el banco debía vender y de aportes a capital que no cumplían disposiciones

legales y reglamentarias.10

-8

-4

0

4

8

12

1995 1996 1997 1998 1999 2000

GRÁFICO 4.2

DIFERENCIA DEL IIS DEL BANCO EMPRESARIALCON RESPECTO AL IIS DEL SISTEMA BANCARIO

10 Ver Banco de Guatemala (2005, p.2)

-13-

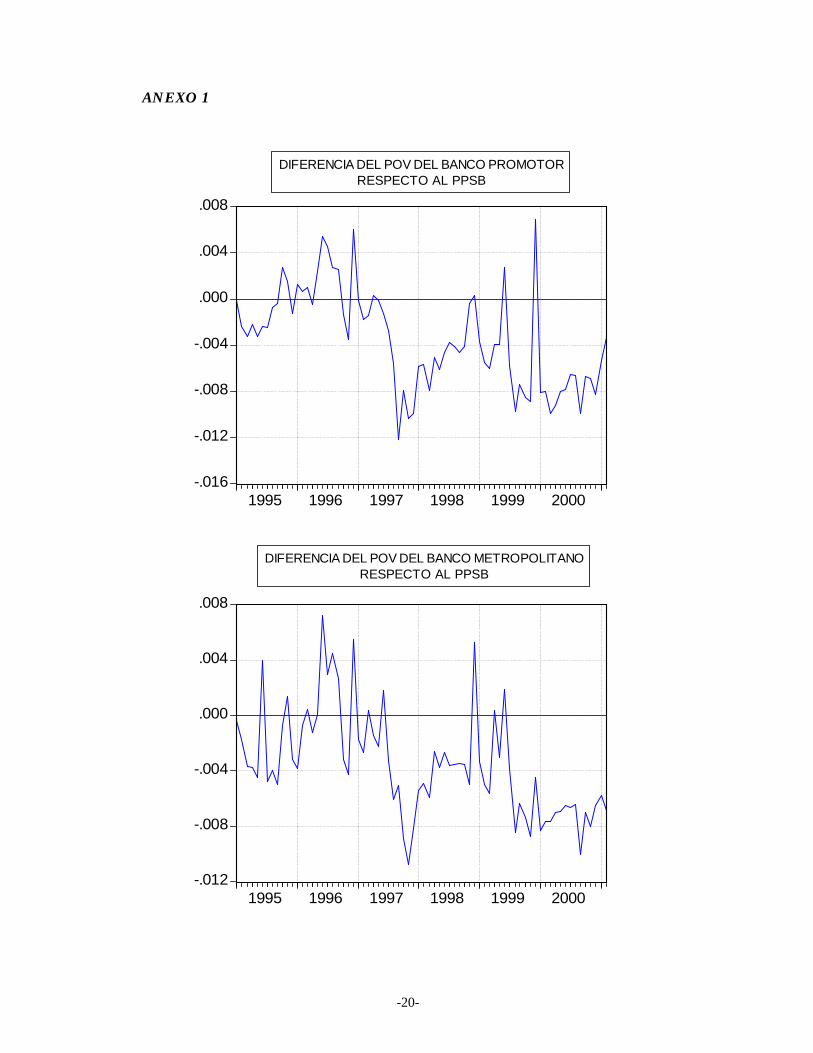

Con respecto a los bancos Metropolitano y Promotor11, el indicador POV no

es tan elocuente como en el caso del Banco Empresarial.12 Probablemente este

resultado se deriva del hecho de que el indicador POV no es inmune a todas las

irregularidades contables en las que estos dos bancos incurrieron, de acuerdo

con Banco de Guatemala (2005).

Para obtener una medida alternativa tendente a capturar el posible riesgo de

tales bancos, se hizo abstracción de la comparación con respecto al sistema

bancario como un todo. En vez de ello, la comparación se efectuó con respecto

al propio promedio histórico de cada banco, dado que dichos bancos podrían

haber manejado sus captaciones pujando por recursos en el mercado, debido a la

falta de flujo de efectivo de recursos. De hecho, se sabe que los créditos

concedidos por estos bancos, fueron constantemente prorrogados, renovados y

refinanciados, originando con ello que dichos bancos presentaran problemas de

iliquidez para atender sus obligaciones inmediatas. Esta situación obligó a

ambos bancos a captar recursos interbancarios de corto plazo, en su mayoría a

un día, a tasas de interés relativamente altas, hecho que repercutió en su

situación de iliquidez.13 Con ese objeto, se construyó un indicador que reflejara

los períodos en que los bancos mencionados pujaron por los recursos. El

Gráfico 4.3 presenta las desviaciones del POV del Banco Promotor con respecto

su promedio histórico con el fin de capturar los períodos en que el precio se

aleja de ese promedio.

11 Denominados “bancos gemelos” por tener el mismo conjunto de accionistas mayoritarios. 12 Ver Anexo 1 13 Ver Banco de Guatemala (2005, pp.3,7-8)

-14-

-.008

-.004

.000

.004

.008

.012

.016

.020

1995 1996 1997 1998 1999 2000

Banco Promotor P Sistema Bancario P

DESVIACIONES DEL POV RESPECTOA SU PROMEDIO HISTÓRICO

GRÁFICO 4.3

Al observar el indicador mencionado, el mismo captura que, en algunos

períodos, el banco Promotor estuvo pujando sustancialmente por recursos,

principalmente desde mediados de 1995 hasta finales de 1996, excepto

noviembre del mismo año, estando el indicador claramente por encima de su

promedio histórico, aún por encima de las pujas del sistema bancario quien

también pujó pero menos intensamente y con menor frecuencia durante dicho

período. Posteriormente, el indicador fue similar a la puja del sistema bancario,

incluso menos intenso. Fue desde finales de 1998 hasta finales de 1999 cuando

el indicador muestra un comportamiento atípico muy por encima de su

promedio histórico y de la desviación del sistema bancario. Luego en el año

2000 el indicador estuvo sustancialmente por abajo, situación que pudo haber

estado asociada a los bajos costos registrados por el banco durante ese período

derivado del fondeo recibido por medio de los depósitos de entidades del

Estado.14

Al analizar el indicador análogo correspondiente a la posición de solvencia

(gráfico 4.4), se puede inferir que tal indicador estuvo por abajo de su promedio

histórico y tendiendo hacia él, en tanto que, el sistema bancario estuvo

levemente por abajo de su promedio histórico, ambos hasta el tercer trimestre de

14 Ver Banco de Guatemala (2005, p. 4)

-15-

1996. Tomando en cuenta este comportamiento, es posible observar que el

indicador del precio de las opciones (gráfico 4.3) captura ex – ante el riesgo

mostrado posteriormente por el indicador de solvencia durante 1997, situación

que es congruente con el análisis posterior realizado por el ente supervisor,

cuando se determinó que el banco tenía deficiencias patrimoniales en los años

1996 y 1998. Posterior a estos años, el ente supervisor le exigió al banco la

reposición patrimonial respectiva, con lo cual, el indicador de solvencia

comienza a mejorar a partir del segundo trimestre de 1998 y se mantiene así

prácticamente durante el resto del período, excepto en Septiembre de 2000. El

aparente buen comportamiento mostrado por este indicador de solvencia se

debió a que el banco recurrió a diferentes mecanismos tendentes a eliminar de

sus registros los activos crediticios para los que el ente supervisor había

requerido la creación de reservas de valuación por ejemplo, por medio de

reestructuraciones nominales de deuda.15 En contraste, el indicador del precio

de la opción (gráfico 4.3) da señales claras de alerta entre fines de 1998 y fines de

1999.

-8

-4

0

4

8

12

1995 1996 1997 1998 1999 2000

Banco Promotor S Sistema Bancario S

DESVIACIONES DEL IIS RESPECTOA SU PROMEDIO HISTÓRICO

GRÁFICO 4.4

15 Ver Banco de Guatemala (2005, pp. 5 y 8)

-16-

Al efectuar el mismo análisis para el otro “banco gemelo” (el Banco

Metropolitano), la situación es muy similar a la presentada por el Banco

Promotor (ver Anexo 2), excepto en que las desviaciones del IIS del Banco

Metropolitano respecto de su media histórica sí evidencian riesgo entre 1999 y

2000. En general ambos bancos presentaron las mismas irregularidades

contables; principalmente, el diferimiento de gastos, las deficiencias de la

información contable, las deficiencias del encaje y de la posición patrimonial;

situación que no permitió a este indicador de solvencia mostrar la verdadera

condición de riesgo a partir del segundo trimestre de 1998.

No obstante, al observar este mismo indicador para el Banco Empresarial

(gráfico 4.5), se confirma lo analizado al principio de este capítulo en los

gráficos 4.1 y 4.2, con lo cual se infiere que este banco fue más transparente en el

registro de sus operaciones contables que los otros dos bancos analizados.

-17-

-.01

.00

.01

.02

.03

.04

1995 1996 1997 1998 1999 2000Banco Empresarial P Sistema Bancario P

-12

-8

-4

0

4

8

12

1995 1996 1997 1998 1999 2000Banco Empresarial S Sistema Bancario S

DESVIACIONES DEL POV RESPECTO A SUPROMEDIO HISTÓRICO

DESVIACIONES DEL IIS RESPECTO A SUPROMEDIO HISTÓRICO

GRÁFICO 4.5

-18-

5. CONCLUSIÓN

En este trabajo se aplica una metodología de medición del riesgo bancario,

consistente en el cálculo de los precios de hipotéticas opciones de venta (put

options), cada una de las cuales tiene como activo subyacente el activo de un

banco y, como precio de ejercicio, el valor facial del pasivo del mismo banco. La

metodología utilizada se basa en la aplicación de la condición put-call parity y

tiene la virtud de que sólo requiere información acerca de los pasivos y de los

gastos (financieros y de gestión) de los bancos, información que suele ser pública

y de mejor calidad que la relativa a los activos, a los patrimonios y a los ingresos

bancarios. Además, esta metodología tiene la ventaja de ser aplicable en países

carentes de mercados activos para las acciones de los bancos, como es el caso de

Guatemala.

En el documento se analizan los casos de los tres bancos que fueron

intervenidos en el año 2001 por la autoridad monetaria y bancaria de Guatemala:

el Banco Empresarial, el Banco Metropolitano y el Banco Promotor. El análisis

de estos casos muestra en qué forma la metodología aquí propuesta permite

generar un indicador de alerta temprana capaz de prevenir a la autoridad

supervisora y a los depositantes en los casos en que algunos bancos evidencien

incrementos sustanciales en sus niveles de riesgo.

En particular, se encontró que el precio de la opción de venta habría

constituido un valioso indicador de alerta temprana en el caso del Banco

Empresarial, pues claramente señaló la existencia de problemas serios en dicho

banco en la segunda mitad del año 1999, año y medio antes de que se

materializara la intervención administrativa por parte de la autoridad bancaria.

En los casos del Banco Promotor y del Banco Metropolitano, el

precio de la opción de venta no provee señales de alerta antes de la ocurrencia de

los procesos de intervención, probablemente debido a que el cómputo de dicho

precio no es totalmente inmune a las irregularidades contables que dichos

-19-

bancos practicaron. Sin embargo, el desvío del valor imputado de la opción de

venta de cada banco, medido con respecto al promedio histórico de dicho valor,

sí provee un indicador de alerta temprana efectivo y valioso para esos dos

bancos, al igual que para el Banco Empresarial. Este resultado puede

interpretarse en el sentido siguiente: el estilo de gestión de cada banco explica un

cierto nivel promedio para el precio de la opción de venta de ese banco; sin

embargo, incrementos importantes en el precio de la opción, con respecto al

referido nivel promedio, reflejan esfuerzos extraordinarios del banco en cuestión

para la captación de recursos financieros, derivados de la percepción de un

incremento sustancial en el nivel de riesgo del activo bancario correspondiente.

Los resultados obtenidos en este trabajo son, a la vez, prometedores y

preliminares. Lo primero, porque son compatibles con la evidencia provista por

los casos de los tres bancos analizados. Lo segundo, porque los mismos

resultados sugieren la conveniencia (i) de estudiar los efectos de aplicar ciertas

variantes en la metodología aplicada (por ejemplo, excluir algunos de los rubros

de gasto y de pasivo utilizados en el cálculo del precio de la opción de venta); y

(ii) de analizar otros episodios de la historia bancaria de Guatemala (por ejemplo,

las fusiones recientes) a la luz de los indicadores generados por la aplicación de

la metodología usada en este documento.

-20-

ANEXO 1

-.016

-.012

-.008

-.004

.000

.004

.008

1995 1996 1997 1998 1999 2000

-.012

-.008

-.004

.000

.004

.008

1995 1996 1997 1998 1999 2000

DIFERENCIA DEL POV DEL BANCO PROMOTORRESPECTO AL PPSB

DIFERENCIA DEL POV DEL BANCO METROPOLITANORESPECTO AL PPSB

-21-

ANEXO 2

-.005

.000

.005

.010

.015

1995 1996 1997 1998 1999 2000

Banco Metropolitano P Sistema Bancario P

-4

-3

-2

-1

0

1

2

3

4

1995 1996 1997 1998 1999 2000

Banco Metropolitano S Sistema Bancario S

DIFERENCIA DEL POV RESPECTO AL PPSB

DIFERENCIA DEL IIS RESPECTOAL IIS DEL SISTEMA BANCARIO

-22-

ANEXO 3

SISTEMA BANCARIO: DURACIÓN ESTIMADA DE LOS PRINCIPALES PASIVOS

A DICIEMBRE 2004 -MILES DE QUETZALES-

TIPO DE DEPÓSITO

MONTO

QUETZALES

PLAZO ESTIMADO

–MESES-

PONDERACIÓN

DURACIÓN

PONDERADA DEPÓSITOS A LA VISTA 24,000,335.35 0 0.375 0 DEPÓSITOS DE AHORRO 15,420,756.95 0 0.241 0 DEPÓSITOS A PLAZO 15,949,706.35 3 0.249 0.75 OTROS DEPÓSITOS 361,164.00 12 0.006 0.07 OBLIGACIONES FINANCIERAS 2,458,339.70 12 0.038 0.46 TOTAL 58,190,302.35 0.908 1.28 TOTAL PASIVO 67,902,408.00

Aproximadamente un mes de duración

-23-

REFERENCIAS

Ø Banco de Guatemala (Junio 2005): “Procesos Recientes de Intervención

Administrativa de Bancos, Adelantos y Líneas de Crédito Contingentes 1998 -

2005”. www.banguat.gob.gt

Ø Black, Fischer & Myron Scholes (1973): “The Pricing of Options and

Corporate Liabilities”. Journal of Political Economy, pp.637-654.

Ø Castañeda, Juan Carlos & Oscar L. Herrera (2004): “Opciones de Venta de

Depósitos Bancarios: Una Modalidad Eficiente de Seguro de Depósito para

Guatemala”. IX Reunión Anual de la Red de Investigadores de Bancos

Centrales del Continente Americano. San José de Costa Rica.

Ø Fuentes, Alexander (2003): “Riesgo Bancario y Grado de Concentración de los

Depósitos: una Metodología para la Clasificación de Bancos con Base a Riesgo en

Venezuela”. Tesis de Posgrado. Universidad Católica Andrés Bello.

Venezuela.

Ø Grinblatt, Mark & Sheridan Titman (1998), Financial Markets and Corporate

Strategy. McGraw-Hill.

Ø Hein, Eelis (1996): “Deposit Insurance: Pricing and Incentives”. Studies in

Economics and Finance No. E:&. Bank of Finland.

Ø Knoll, Michael S. (2002): “Put-Call Parity and the Law”. USC Working

Paper No. 94-12, School of Law, Real Estate Department; University of

Pennsylvania.

Ø Kuester, Kathleen. & James M. O’Brien (1991): “Market-Based Deposit

Insurance Premiums: An Evaluation”. Federal Reserve Board, Washington,

D.C. Finance and Economics Discussion Series, No. 150.

Ø Marcus, Alan & Israel Shaked (1984): “The Valuation of FDIC Deposit

Insurance Using Option-Pricing Estimates”. Journal of money, Credit and

Banking, Vol. 16, No. 4, part 1, pp. 446-460.

Ø Maude, David & William Perraudin (1995): “Pricing Deposit Insurance in The

United Kingdom” Bank of England. Working Paper Series No. 29.

Ø Merton, Robert C. (1977): “An Analytic Derivation of Deposit Insurance Loan

Guarantees”. Journal of Banking and Finance, pp. 3-11.

-24-

Ø Oda, Nabuyuky (1998): “Estimating Fair Premium Rates for Deposit Insurance

Using Option Pricing Theory –An Empirical Study on Japanese Banks–”.

Institute for Monetary and Economic Studies Bank of Japan. Discussion

Paper No. 98-E-11.

Ø Ronn, Ehud I. & Avinash K. Verma (1986): “Pricing Risk-Adjusted Deposit

Insurance: An Option Based Model”. The Journal of Finance, 41, pp. 871-

895.

Ø Ronn, Ehud I. & Avinash K. Verma (1989): “Risk – Based Capital

Adequacy Standard for a Simple of 43 Major Banks”. Journal of Banking and

Finance, pp. 21-29.

Ø Yonetani, Tatsuya. & Nabuyuky Oda (1999): “Usefulness of Market

Information and Accounting Information from the Perspective of bank Supervisory

Policy: An Empirical Study of Japanese Banks”. Institute for Monetary and

Economic Studies Bank of Japan. Discussion Paper No. 99-E-17.