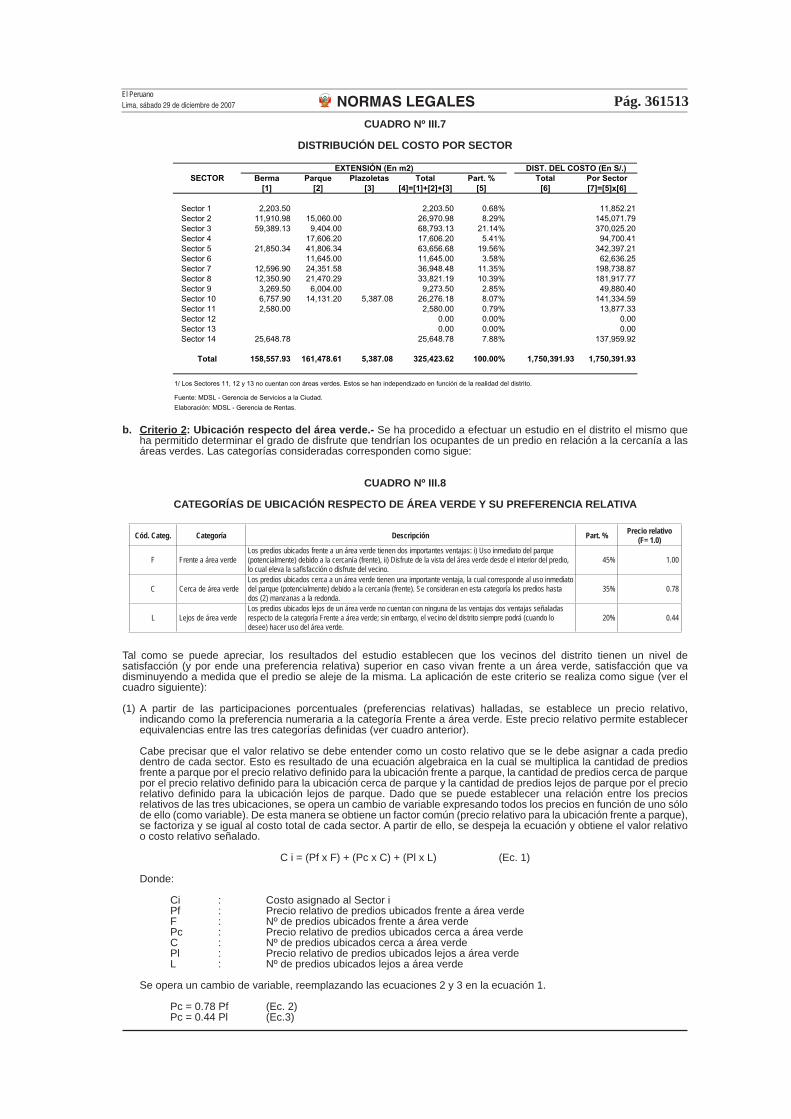

régimen tributario de los arbitrios municipales del ... · respecto a la aplicación de los...

TRANSCRIPT

SEPARATA ESPECIAL

sábado 29 de diciembre de 2007

AÑO DELDEBER CIUDADANO

FUNDADOEN 1825 POR

EL LIBERTADORSIMÓN BOLÍVAR

NORMAS LEGALES

MUNICIPALIDAD DISTRITAL DE SAN LUIS

ORDENANZA Nº 073-MDSL

Régimen Tributario de los Arbitrios Municipales del

Distrito de San Luis para el Ejercicio 2008

NORMAS LEGALESEl Peruano

Lima, sábado 29 de diciembre de 2007Pág. 361496

ORDENANZA Nº 073-MDSL

San Luis, 26 de noviembre de 2007

EL ALCALDE DE LA MUNICIPALIDAD DISTRITAL DE SAN LUIS

POR CUANTO:

El Concejo de San Luis en Sesión Extraordinaria de fecha 26 de noviembre del 2007.

CONSIDERANDO:

Que, conforme a lo establecido en el artículo 194º de la Constitución Política del Perú, las Municipalidades son órganos de Gobierno Local con autonomía política, económica y administrativa en los asuntos de su competencia.

Que, el artículo 74º del mismo marco jurídico, otorga Potestad Tributaria a los Gobiernos Locales, lo cual, concordado con la Norma IV del Título Preliminar del Decreto Supremo Nº 135-99-EF Texto Único Ordenado del Código Tributario, establece que mediante Ordenanza se crean, modifi can, suprimen o exoneran los arbitrios, tasas, licencias, derechos y contribuciones, dentro de los límites establecidos por Ley.

Que, el artículo 68º del Texto Único Ordenado de la Ley de Tributación Municipal, aprobado por Decreto Supremo Nº 156-2004-EF, establece que las Municipalidades pueden imponer entre otras tasas, la de Arbitrios, que es aquella que se paga por la prestación o mantenimiento de un servicio público individualizado en el contribuyente.

Que, el artículo 40º de la Ley Orgánica de Municipalidades Nº 27972 establece la formalidad que debe revestir dicha potestad legislativa, debido a que las Ordenanzas en materia tributaria expedidas por las Municipalidades Distritales deben ser ratifi cadas por la Municipalidad Provincial, procedimiento que para el caso de la Municipalidad Metropolitana de Lima se encuentra establecido en la Ordenanza Nº 607 y sus modifi catorias.

Que, el numeral 8 del Artículo 9º de la Ley Orgánica de Municipalidades, establece que son atribuciones del Concejo Municipal, aprobar, modifi car o derogar las Ordenanzas y los numerales 1 y 2 del artículo 69º del mismo marco jurídico establecen que son rentas municipales, entre otros conceptos, las contribuciones, tasas, arbitrios, licencias, multas y derechos creados por el Concejo Municipal, los que constituyen sus ingresos propios.

Que, la sentencia emitida por el Tribunal Constitucional, recaída en el Expediente Nº 0053-2004-PI/TC ha determinado las consideraciones que deben ser tomadas en cuenta por toda Municipalidad para la determinación de los Arbitrios Municipales en su jurisdicción, estableciendo que los parámetros objetivos de distribución de costos serán razonablemente admitidos como válidos cuando hubiese una conexión lógica entre la naturaleza del servicio brindado y el presunto grado de intensidad de uso de dicho servicio. Asimismo, ha determinado que la evaluación será de acuerdo a la distinta naturaleza de cada servicio, se utilizará en cada caso la opción distributiva de costos mas adecuada para conseguir la cuota contributiva ideal ya que el criterio de razonabilidad determina que, pudiendo existir diversas fórmulas para la distribución del costo total del arbitrio, se debe optar por aquella que logre un mejor equilibrio en la repartición de las cargas económicas.

Que, mediante Informe Defensorial Nº 106 del mes de octubre del 2006, la Defensoría del Pueblo evaluó el procedimiento de ratifi cación de las Ordenanzas dictadas por las Municipalidades Distritales de parte de la Municipalidad Provincial, tomando en cuenta lo establecido por el Tribunal Constitucional con relación al contenido de las Sentencias recaídas en los Exp. Nº 0007-2001-AI/TC, Nº 0041-2004-AI/TC y Nº 0053-2004-

AI/TC, sentencias que llenaron vacíos en la legislación tributaria municipal, relacionadas con la exigibilidad de cumplirse con el procedimiento de ratifi cación, cumpliendo con la publicación y ratifi cación oportunas, conteniendo el Informe Técnico el mismo que incluye la Estructura de Costos de los servicios públicos que brinda la municipalidad en su jurisdicción, los criterios válidos y principales para la distribución del costo de la tasa de los arbitrios y contemplar, de ser caso el principio de solidaridad.

Que, el Tribunal Fiscal, mediante Resolución Nº 03264-2-2007 de fecha 10 de abril de 2007, emitió pronunciamiento respecto a la aplicación de los criterios expuestos por el Tribunal Constitucional, los cuales deberán ser considerados para efectos de la correcta determinación de los arbitrios municipales.

Que, el SAT, mediante Ofi cio Nº 004-090-00004350 de fecha 15 de noviembre del 2007, recepcionado con fecha 16 del mes en curso, en el ejercicio de sus atribuciones, efectúa observaciones de forma y fondo a los documentos remitidos, los mismos que deben ser subsanados. Una de las formas de subsanación que deben realizarse son las de modifi car y/o precisar algunos artículos de la ordenanza Nº 071-MDSL así como el Informe Técnico que la sustenta.

Que, estando a lo expuesto en los Informes Nº 121-2007-MDSL-GM de la Gerencia Municipal, el Informe N° 058-2007-MDSL-GR de la Gerencia de Rentas e Informe N° 0197-2007-MDSL-GAL de la Gerencia Legal respectivamente, expresan su conformidad con la presente Ordenanza y en uso de sus facultades conferidas por el inciso 8) del artículo 9º y el artículo 40º de la Ley Orgánica de Municipalidades, Ley Nº 27972, aprobó la siguiente:

ORDENANZA QUE ESTABLECE EL RÉGIMEN TRIBUTARIO DE LOS ARBITRIOS MUNICIPALES

DEL DISTRITO DE SAN LUIS PARA ELEJERCICIO 2008

CAPÍTULO I

DISPOSICIONES GENERALES

Artículo 1º.- OBJETIVOLa presente ordenanza tiene por objeto establecer el marco jurídico para la cobranza de Arbitrios Municipales en el Distrito de San Luis, así como efectuar la distribución del costo que demanda la prestación del servicio correspondiente al año 2008.

Artículo 2°.- ÁMBITO DE APLICACIÓNEn uso de la potestad tributaria municipal prevista en la Constitución Política del Perú, la Ley de Tributación Municipal y la Ley Orgánica de Municipalidades Nº 27972, se procede al establecimiento de las tasas de los Arbitrios Municipales de Limpieza Pública (Barrido de Calles y Recolección de Residuos Sólidos), Parques y Jardines y Serenazgo correspondientes al ejercicio 2008 en el distrito de San Luis, cuyo Informe Técnico y Estructura de Costos respectiva forman de la presente ordenanza.

Artículo 3°.- DEFINICIONESPara efectos de la presente Ordenanza deberá tenerse en cuenta las siguientes defi niciones:

3.1. Predio.- Toda unidad de vivienda, local comercial, industrial, ofi cina, terreno sin construir o en proceso de construcción, ubicado en el distrito de San Luis. En caso de predios que sean destinados a distintas modalidades de uso a la vez, los arbitrios se determinarán separadamente considerando las áreas destinadas a la realización de cada uso.No tendrán la calidad de predios aún los aires, estacionamientos, azoteas, depósitos, cocheras, tendales u otras unidades inmobiliarias similares que, presentando identidad en su propietario, formen parte accesoria de otra unidad inmobiliaria principal.

NORMAS LEGALESEl PeruanoLima, sábado 29 de diciembre de 2007 Pág. 361497

Cuando en el predio, los poseedores lo destinen a distintas modalidades de uso a la vez, se cobrarán los arbitrios municipales separadamente, considerando las áreas destinadas a la realización de cada uso.3.2. Arbitrios Municipales.- Tasa que se liquida por la prestación o mantenimiento de un servicio público real o potencial individualizado por contribuyente. Comprende los servicios de Limpieza Pública, Parques y Jardines y Serenazgo.3.3. Servicio de Limpieza Pública.- Prestación del servicio de i) Barrido de Calles y espacios públicos y ii) Recolección de Residuos Sólidos y escombros, transporte, descarga, transferencia y disposición fi nal de los deshechos sólidos.3.4. Servicio de Parques y Jardines.- Comprende la prestación del servicio orientada a la implementación, recuperación, mantenimiento, riego y mejoras destinadas a atender prioritariamente los Parques, Jardines y demás áreas verdes de uso público, recolección de maleza, su transporte y disposición fi nal.3.5. Servicio de Serenazgo.- Prestación del servicio para el mantenimiento y mejora de la vigilancia pública, protección civil y atención de emergencias y la seguridad ciudadana en el distrito, en colaboración con la Policía Nacional del Perú.3.6. Sectores.- Distribución de áreas geográfi cas en las que se encuentra dividido el distrito y dividido en función a vías principales, las características de su población, la zonifi cación, y operatividad de cada servicio, conforme se detalla en el Informe Técnico aprobado mediante la presente Ordenanza.

Artículo 4º.- HECHO IMPONIBLEEl hecho imponible de la obligación tributaria de los Arbitrios Municipales corresponde a la prestación, implementación y/o mantenimiento de los servicios públicos referidos y defi nidos en el artículo anterior, prestados de manera real o potencial.

Artículo 5º.- CONTRIBUYENTEEs la persona natural o jurídica propietaria de los predios cuando los habiten, desarrollen actividades en ellos, se encuentren desocupados o cuando un tercero use el predio bajo cualquier título o sin él.

Cuando no pueda determinarse la propiedad del predio o el propietario se encontrara no habido, los poseedores habrán adquirido la calidad de responsables tributarios.La condición de contribuyente se confi gura al primer día de cada mes al que corresponda la obligación tributaria, en los casos que se efectúe cualquier transferencia, se sigue el mismo criterio respecto al nuevo propietario.

Artículo 6º.- PERIODICIDAD Y VENCIMIENTO DE LA OBLIGACIÒNLos arbitrios de Limpieza Pública, Parques y Jardines y Serenazgo son de periodicidad mensual y serán liquidados de forma trimestral, teniendo su vencimiento los últimos días hábiles de los meses de marzo, junio, septiembre y diciembre.

Artículo 7º.- DE LOS INAFECTOS.-Se encuentran inafectos a la aplicación de la presente Ordenanza los predios siguientes:

7.1.- Los predios de la Municipalidad de San Luís, siempre que no sean cedidos contractualmente o bajo cualquier otra modalidad en cuyo caso el pago de las obligaciones se efectuara en función a lo que se haya contratado o pactado.

7.2.- De propiedad de entidades religiosas reconocidas por el Estado, que destinen exclusivamente dichos predios a Templos, Conventos, Monasterios y Museos

7.3- De propiedad del Cuerpo General de Bomberos voluntarios del Perú.

7.4.- De uso bajo cualquier titulo por las dependencias del Policía Nacional del Perú.

7.5.- De propiedad de los Gobiernos Extranjeros en condición de reciprocidad, siempre que el predio se destine a residencia de sus representantes diplomáticos o al funcionamiento de ofi cinas

dependientes de sus embajadas, legaciones y consulados.

7.6.- De los terrenos sin construir para los arbitrios de Recolección de Residuos sólidos y Parques y Jardines.

Artículo 8º.- DE LOS EXONERADOS Constituidos por los predios o personas que habiendo sido comprendidos dentro del campo de aplicación del tributo, se les excluye del cumplimiento de dicha obligación, de modo parcial o total. En ese sentido, se encuentran exonerados al pago de los Arbitrios Municipales los contribuyentes, sea titular o cónyuge que tenga predio destinado a casa habitación que excepcional y coyunturalmente se encuentren en precariedad económica demostrada, con ingresos brutos familiares que no excedan de S/. 350.00 (Trescientos Cincuenta y 00/100 nuevos soles), debiendo contar para ello necesariamente con informe favorable de una asistenta social de Municipalidad de San Luis. Dichos contribuyentes tendrán un descuento del 50% de los arbitrios de Limpieza Pública, Parques y Jardines y Serenazgo.

Las exoneraciones se formalizan con Resolución de la Gerencia de Rentas y a solicitud del interesado, la misma que tendrá efectos a partir del trimestre siguiente de su presentación, salvo que se trate de una renovación de la exoneración anteriormente otorgada, la cual tendrá efectos a partir del día siguiente de vencida la resolución de exoneración anterior.

Artículo 9º.- PREDIOS EN COPROPIEDAD DE USO VIVIENDALos predios en copropiedad de uso vivienda que han sido declarados por porcentajes de participación o alícuotas, podrán optar por cancelar los arbitrios municipales en función a su porcentaje o de manera unifi cada, en este último caso, siempre que uno de los copropietarios solicite la opción de pagar el íntegro de los arbitrios generados por el predio en copropiedad.

Artículo 10º.- RENDIMIENTO DE LOS ARBITRIOS MUNICIPALESEl monto recaudado por concepto de Arbitrios Municipales, constituyen renta de la Municipalidad de San Luis; y serán destinados única y exclusivamente a fi nanciar el costo de los servicios de limpieza pública, parques y jardines y serenazgo, según corresponda.

CAPÍTULO II

ARBITRIO DE LIMPIEZA PÚBLICA

Artículo 11º.- DETERMINACIÓN DEL ARBITRIO DE LIMPIEZA PÚBLICAConforme a lo establecido en el Artículo 69º de la Ley de Tributación Municipal, las tasas o importes de los Arbitrios Municipales, se determinan en función del costo efectivo del servicio para el caso del ejercicio 2008, que se subdivide en Barrido de Calles y Recolección de Residuos Sólidos. Teniéndose en cuenta para el cálculo de la distribución los siguientes datos:

Barrido de Calles- Número Total de predios: 13,511 predios.- Número Total de contribuyentes: 8,168 contribuyentes.- Número Predios Inafectos: 33 predios- Número Predios Exonerados: 0 predios

Recolección de Residuos Sólidos- Número Total de predios: 13,511 predios.- Número Total de contribuyentes: 8,168 contribuyentes.- Número Predios Inafectos: 608 predios (33 inafectos propiamente y 575 TSC).- Número Predios Exonerados: 0 predios

Artículo 12º.- CRITERIOS DE DISTRIBUCIÓN DEL ARBITRIO DE LIMPIEZA PÚBLICADe conformidad con los fundamentos expuesto en la Sentencia del Tribunal Constitucional, y atendiendo a

NORMAS LEGALESEl Peruano

Lima, sábado 29 de diciembre de 2007Pág. 361498la realidad operativa del distrito se han establecido los siguientes criterios:

12.1. Barrido de Calles

12.1.1 Sectores del distrito: 14 Sectores, determinados en función de vías principales, conforme se detalla en el Informe Técnico aprobado mediante la presente Ordenanza.

12.1.2 Frecuencia de barrido: Permite distinguir aquellos frontis que tienen mayor intensidad de uso. Se utilizan las frecuencias de barrido de (01) vez al día y (2) veces al día, referida esta última a las zonas de mayor concurrencia pública.

12.1.3 Frontis del predio: Medición efectuada en metros lineales de frontera con la vía pública de los predios en cada frecuencia de barrido.

12.2 Recolección de Residuos Sólidos

12.2.1 Sectores del distrito: Se considera seis (06) sectores los cuales corresponden a la operatividad del servicio de recolección de residuos. Este criterio permite realizar una primera distribucion del costo en función a la cantidad de residuos sólidos generados por cada sector.

12.2.2 Tamaño del predio (m2): Guarda relación directa e indirecta con el servicio de recolección de basura en los casos de casa habitación, pues a mayor área construida u ocupada se presume mayor producción de desechos.

12.2.3 Uso del predio: Se ha utilizado los siguientes criterios de clasifi cación:

- Casa habitación y terrenos sin construir - Comercios, Estacionamientos. - Industrias - Asistencia Gratuita, Educacional, Gobiernos Públicos, Serv. Generales. - Asociación, Templo o Convento.

CAPÍTULO III

ARBITRIO DE PARQUES Y JARDINES

Artículo 13º.- DETERMINACIÓN DEL ARBITRIO DE PARQUES Y JARDINES Conforme a lo establecido en el Artículo 69º de la Ley de Tributación Municipal, las tasas o importes de los Arbitrios Municipales, se determinan en función del costo efectivo del servicio para el caso del ejercicio 2008. Teniéndose en cuenta para el cálculo de distribución, los siguientes datos:

- Número Total de predios: 13,511 predios.- Número Total de contribuyentes: 8,168 contribuyentes.- Número Predios Inafectos: 33 predios- Número Predios Exonerados: 0 predios

Artículo 14º.- CRITERIOS DE DISTRIBUCIÓN DEL ARBITRIO DE PARQUES Y JARDINESDe conformidad con los fundamentos expuestos en la Sentencia del Tribunal Constitucional y atendiendo a la realidad operativa del distrito, se han establecido los siguientes criterios:

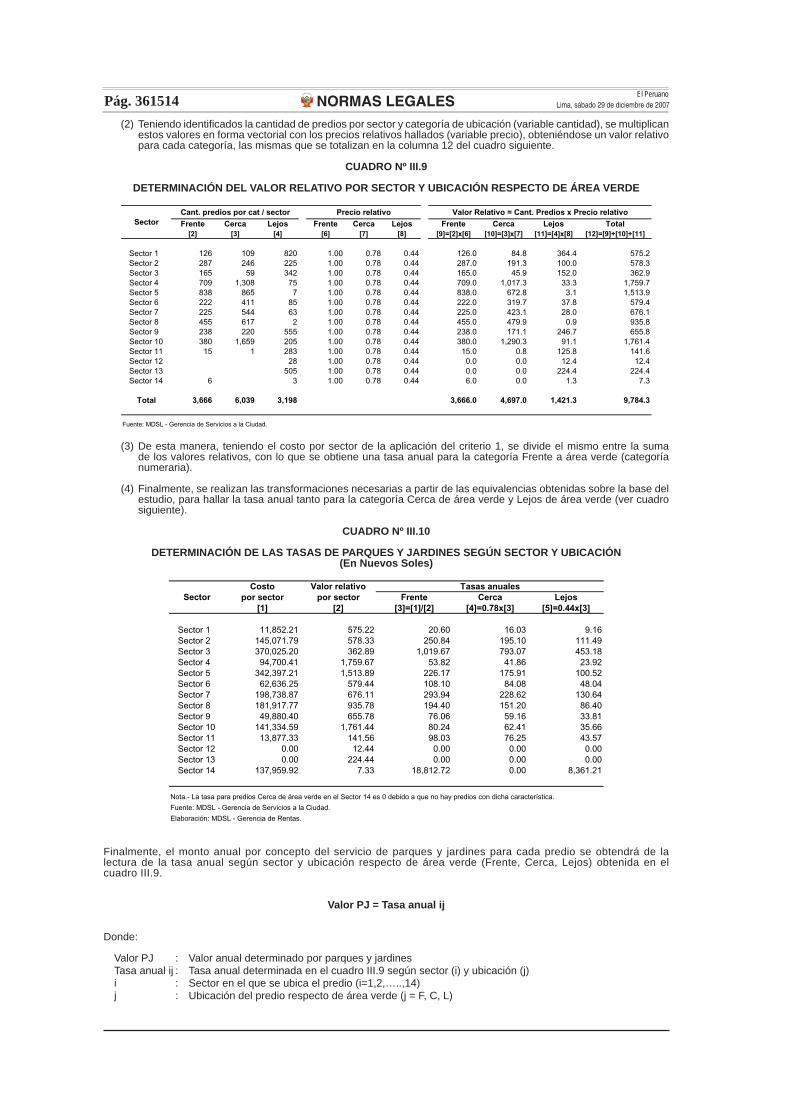

14.1. Sectorización del distrito en función a las áreas verdes: Para efectos de la determinación de la tasa por el arbitrio de parques y jardines, se ha procedido a la zonifi cación del distrito en función a catorce (14) sectores, conforme se detalla en el Informe Técnico aprobado mediante la presente Ordenanza.

14.2. Por ubicación respecto del área verde: El distrito ha sido dividido en función a la cercanía o lejanía a las áreas verdes a efectos de determinar un mayor o menor disfrute del servicio, según detalle:

- Ubicación F: Frente a área verde. - Ubicación C: Cerca de área verde. - Ubicación L: Lejos de área verde.

CAPÍTULO IV

ARBITRIO DE SERENAZGO

Artículo 15º.- DETERMINACIÓN DEL ARBITRIO DE SERENAZGOConforme a lo establecido en el Artículo 69º de la Ley de Tributación Municipal, las tasas o importes de los Arbitrios Municipales, se determinan en función del costo efectivo del servicio para el ejercicio 2008. Teniéndose en cuenta para el cálculo de distribución, los siguientes datos:

- Número Total de predios: 13,511 predios.- Número Total de contribuyentes: 8,168 contribuyentes.- Número Predios Inafectos: 33 predios- Número Predios Exonerados: 0 predios

Artículo 16º.- CRITERIOS DE DISTRIBUCIÓN DEL ARBITRIO DE SERENAZGODe conformidad con los fundamentos expuesto en la Sentencia del Tribunal Constitucional y atendiendo a la realidad operativa del distrito, se han establecido los siguientes criterios:

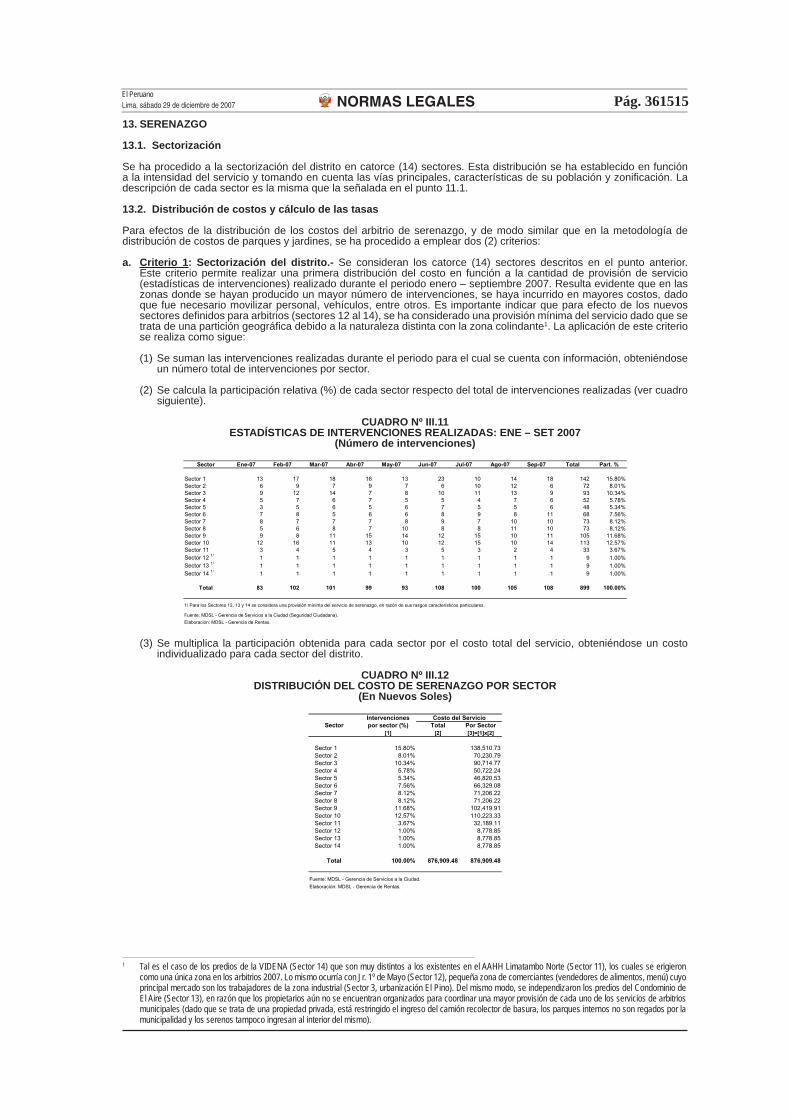

16.1.- Sectorización del distrito: 14 sectores, conforme se detalla en el Informe Técnico aprobado mediante la presente Ordenanza.

16.2.- Intensidad de Uso: Referido a los índices delictivos reportados, principalmente por denuncias por asaltos y robos a mano armada en zonas residenciales y comerciales, micro comercialización de droga, alto porcentaje de drogadicción y prostitución clandestina.

16.3.- Uso del predio: Se ha clasifi cado en:

- Casa habitación y terrenos sin construir - Comercios, Estacionamientos. - Industrias - Asistencia Gratuita, Educacional, Gobiernos Públicos, Serv. Generales. - Asociación, Templo o Convento.

DISPOSICIONES FINALES

Primera.- La presente Ordenanza entrara en vigencia a partir del 01 de enero del 2008, una vez que se haya efectuado su publicación y la del Acuerdo de Concejo ratifi catorio emitido por la Municipalidad Metropolitana de Lima.

Segunda.- APROBAR el Informe Técnico que sustenta la determinación de los Arbitrios Municipales 2008, el mismo que forma parte integrante de la presente Ordenanza.

Tercera.- Encárguese a la Gerencia de Rentas el cumplimiento de la presente Ordenanza. Asimismo, encargar a la Gerencia Municipal y Secretaria General respectivamente la remisión de la documentación sustentatoria pertinente para su remisión al Servicio de Administración Tributaria – SAT de la Municipalidad Metropolitana de Lima, y oportunamente su publicación en el Diario Ofi cial El Peruano y en la pagina web de la Municipalidad

Cuarta.- Facúltese al Alcalde de San Luis para que mediante Decreto dicte las disposiciones complementarias necesarias para la adecuada aplicación de la presente Ordenanza.

Quinta.- Deróguese toda disposición o norma que se oponga a la presente ordenanza.

Regístrese, comuníquese, publíquese y cúmplase.

FERNANDO DURAND MEJÍAAlcalde

NORMAS LEGALESEl PeruanoLima, sábado 29 de diciembre de 2007 Pág. 361499

INFORME TÉCNICO

ESTRUCTURA DE COSTOS Y DETERMINACIÓN DE TASAS DE ARBITRIOS MUNICIPALES CORRESPONDIENTES AL EJERCICIO 2008

MUNICIPALIDAD DISTRITAL DE SAN LUIS

San Luis, noviembre de 2007

CONTENIDO

PARTE I: ASPECTOS GENERALES

1. Objetivo2. Defi nición de los servicios prestados3. Contribuyentes y predios4. Inafectaciones y exoneraciones

PARTE II: COSTOS DE LOS SERVICIOS PRESTADOS

5. Justifi cación de los costos de los servicios prestados6. Estructura de costos del servicio de Recolección de Residuos Sólidos

6.1. Costos directos6.2. Costos indirectos y gastos administrativos6.3. Costos fi jos

7. Estructura de costos del servicio de Barrido de Calles

7.1. Costos directos7.2. Costos indirectos y gastos administrativos7.3. Costos fi jos

8. Estructura de costos del servicio de Parques y Jardines

8.1. Costos directos8.2. Costos indirectos y gastos administrativos8.3. Costos fi jos

9. Estructura de costos del servicio de Serenazgo

9.1. Costos directos9.2. Costos indirectos y gastos administrativos9.3. Costos fi jos

PARTE III: METODOLOGÍA DE DISTRIBUCIÓN DE COSTOS DE LOS SERVICIOS PRESTADOS

10. Recolección de Residuos Sólidos

10.1. Sectorización10.2. Distribución de costos y cálculo de las tasas

11. Barrido de Calles

11.1. Sectorización11.2. Distribución de costos y cálculo de las tasas

12. Parques y Jardines

12.1. Sectorización12.2. Distribución de costos y cálculo de las tasas

13. Serenazgo

13.1. Sectorización13.2. Distribución de costos y cálculo de las tasas

PARTE IV: ESTIMACIÓN DE INGRESOS POR SERVICIO

14. Recolección de Residuos Sólidos15. Barrido de Calles16. Parques y Jardines17. Serenazgo

NORMAS LEGALESEl Peruano

Lima, sábado 29 de diciembre de 2007Pág. 361500

PARTE I

ASPECTOS GENERALES

1. OBJETIVO

El objetivo del presente informe técnico es presentar la estructura de costos totales para el ejercicio 2008, así como la determinación de tasas para el caso de los arbitrios de Limpieza Pública, Parques y Jardines y Serenazgo.

Para el primer caso se consideraron los costos presupuestados conforme a los informes remitidos por las Gerencias de Servicios a la Ciudad y la Gerencia de Administración y Finanzas, las cuales presentan tanto el personal necesario, herramientas, útiles y equipos que permitan brindar los servicios, así como las actividades presupuestadas para dicho año como es mejoramiento, mantenimiento y habilitaciones en el distrito.

En tanto, para efectos del cálculo de la metodología y consecuentemente las tasas de los servicios, se solicitó la base de datos total de los predios del distrito a la Gerencia de Rentas, la misma que fue alcanzada en su oportunidad.

Por su parte, la Gerencia de Servicios a la Ciudad brindó información respecto de cantidad de producción de basura, habitantes del distrito, frecuencia del servicio, niveles de disfrute de áreas verdes por categorías, intervenciones de los serenos en los distintos sectores donde se brinda dicho servicio, entre otras. A partir de toda esta información se establece el presente propuesta.

2. DEFINICIÓN DE LOS SERVICIOS PRESTADOS

La Municipalidad Distrital de San Luis brindará en el ejercicio 2008, los siguientes servicios:

• Limpieza Pública.- Comprende la organización, gestión y ejecución del servicio de recolección y transporte de residuos sólidos comunes y escombros provenientes de los predios, así como su transporte, transferencia, descarga y disposición fi nal, además de la limpieza de calles, lavado de pistas, veredas, parques y plazas, agrupados en dos servicios: Barrido de Calles y Recolección de Residuos.

• Parques y Jardines.- Comprende la prestación del servicio orientada a la implementación, recuperación, mantenimiento, riego y mejoras destinadas a atender prioritariamente los Parques, Jardines y demás áreas verdes de uso público, recolección de maleza, su transporte y disposición fi nal.

• Serenazgo.- Comprende la organización, implementación, mantenimiento y mejora del servicio de vigilancia pública en zonas críticas y de mayor riesgo; además de la protección civil y la atención de emergencias en procura de lograr una mayor seguridad ciudadana.

3. CONTRIBUYENTES Y PREDIOS

De acuerdo con la información brindada en la base de datos del distrito, la Municipalidad Distrital de San Luis cuenta con un total de 13,511 predios y 8,168 contribuyentes.

La distribución del costo de los servicios se ha realizado tomando en cuenta la información registrada de predios y contribuyentes en el distrito, la cual se relaciona según el servicio prestado con los predios y contribuyentes afectos, distribuyéndose de la siguiente manera:

CUADRO Nº I.1ARBITRIOS 2008: PREDIOS Y CONTRIBUYENTES(En Número)

CONCEPTORESIDUOS SÓLIDOS

BARRIDO DE CALLES

PARQUES Y JARDINES

SERENAZGO

Nº de Predios Afectos 12,903 13,478 12,903 13,478Nº de Contribuyentes Afectos 7,828 8,148 7,828 8,148

Fuente: MDSL - Gerencia de Informática.

Elaboración: MDSL - Gerencia de Rentas.

4. INAFECTACIONES Y EXONERACIONES

4.1. Predios inafectos

Serán inafectos aquellos predios que no han sido comprendidos dentro del campo de aplicación del tributo. En ese sentido, se encuentran inafectos a la aplicación de la presente Ordenanza los predios siguientes:

4.1.1. Los predios de la Municipalidad de San Luis, siempre que no sean cedidos contractualmente o bajo cualquier otra modalidad, en cuyo caso el pago de las obligaciones se efectuará en función a lo que se haya contratado o pactado.

4.1.2. Entidades religiosas reconocidas por el Estado, que destinen dichos predios a Templos, Conventos, Monasterios y Museos.

4.1.3. De propiedad del Cuerpo General de Bomberos Voluntarios del Perú

4.1.4. De uso bajo cualquier título por las dependencias de la Policía Nacional del Perú.

4.1.5. De propiedad de los Gobiernos Extranjeros en condición de reciprocidad, siempre que el predio se destine a residencia de sus representantes diplomáticos o al funcionamiento de ofi cinas dependientes de sus embajadas, legaciones y consulados.

4.1.6. De uso Terreno sin Construir, para los servicios de Recolección de Residuos Sólidos y Parques y Jardines, de acuerdo al Informe Defensorial Nº 106 de la Defensoría del Pueblo.

Teniendo en cuenta ello, y conforme a lo establecido como predio inafecto, cumplen con dicho supuesto 33 predios para el ejercicio 2,008.

4.2. Predios exonerados

Se consideran exonerados los predios o personas que habiendo sido comprendidos dentro del campo de aplicación del tributo, se les excluye del cumplimiento de dicha obligación, de modo parcial o total. En ese sentido, se encuentran exonerados al pago de los Arbitrios Municipales los contribuyentes, sea titular o cónyuge que tengan predio destinado a casa habitación que excepcional y coyunturalmente se encuentren en precariedad económica demostrada, con ingresos brutos familiares que no excedan S/. 350.00 (Trescientos cincuenta y 00/100 nuevos soles), debiendo contar para ello necesariamente con informe favorable de la Asistenta Social de la Municipalidad. Dichos contribuyentes tendrán un descuento del 50% de los arbitrios de Limpieza Pública, Parques y Jardines y Serenazgo.

Todas las exoneraciones se formalizan con Resolución de la Gerencia de Rentas y a solicitud del interesado, la misma que tendrá efectos a partir del trimestre siguiente de su presentación, salvo que se trate de una renovación de la exoneración anteriormente otorgada, la cual tendrá efectos a partir del día siguiente de vencida la resolución de exoneración anterior.

ESTRUCTURA DE COSTOS Y DETERMINACIÓN DE TASAS DE ARBITRIOS MUNICIPALES 2008PARA EL DISTRITO DE SAN LUIS

NORMAS LEGALESEl PeruanoLima, sábado 29 de diciembre de 2007 Pág. 361501CUADRO Nº I.2ARBITRIOS 2008: INAFECTACIÓN Y EXONERACIÓN(En Número)

CONCEPTORESIDUOS SÓLIDOS

BARRIDO DE CALLES

PARQUES Y JARDINES

SERENAZGO

Nº de Predios Inafectos 608 33 608 33- Inafectos por Ley 33 33 33 33- Terrenos sin Construir 575 0 575 0

Nº de Exonerados 0 0 0 0

Fuente: MDSL - Gerencia de Informática.

Elaboración: MDSL - Gerencia de Rentas.

PARTE II

COSTOS DE LOS SERVICIOS PRESTADOS

5. JUSTIFICACIÓN DE LOS COSTOS DE LOS SERVICIOS PRESTADOS

Los Servicios Públicos establecidos por la Municipalidad Distrital de San Luis para el periodo 2008 son:

I. Limpieza Pública, el cual considera los servicios de:

A. Recolección de Residuos Sólidos B. Barrido de Calles

II. Parques y Jardines.III. Serenazgo.

• El costo total estimado de los Arbitrios Municipales correspondiente al ejercicio fi scal 2008 asciende a S/. 5,103,695 nuevos soles, monto menor en 2.9% a los costos del año 2007.

• El costo estimado del servicio de Limpieza Pública para el año 2008 es de S/. 2,476,394 monto superior en 2.9% a los costos estimados para el ejercicio fi scal 2007. El incremento se debe a una mejora en la prestación del servicio de Recolección de Residuos Sólidos.

• El costo del servicio de Parques y Jardines, estimado para el año 2008 asciende a S/. 1,750,392 monto inferior en 8.3% respecto al costo estimado para el año 2007.

• El costo del servicio de Seguridad Ciudadana para el año 2008 asciende a S/. 876,909 monto menor en un 6.7% respecto al costo estimado para el año 2007.

CUADRO Nº II.1

ESTRUCTURA DE COSTOS DE ARBITRIOS MUNICIPALES: 2007 - 2008(En Nuevos Soles)

Concepto Arbitrio 2007 Arbitrio 20081. Limpieza Publica 2,407,673.31 2,476,393.691.1 Recoleccion de Residuos Solidos 1,303,171.69 1,528,660.321.2 Barrido de Calles 1,104,501.62 947,733.362. Parques y Jardines 1,909,138.63 1,750,391.933. Serenazgo 940,268.59 876,909.48

Total 5,257,080.53 5,103,695.09

Funcionalmente la prestación de los servicios municipales corresponde a la Gerencia de Servicios a la Ciudad a través de sus Subgerencias:

- Sub Gerencia de Limpieza Pública y Saneamiento Ambiental, que se encarga de los Servicios de Recolección de Residuos Sólidos y Barrido de Calles.

- Sub Gerencia de Áreas Verdes, encargada del servicio de Parques y Jardines.

- Sub Gerencia de Seguridad Vecinal, Policía Municipal y Defensa Civil, a cargo de servicio de Serenazgo.

6. ESTRUCTURA DE COSTOS DEL SERVICIO DE RECOLECCIÓN DE RESIDUOS SÓLIDOS

Comprende la recolección domiciliaria y de escombros, transporte, descarga, servicio de planta de transferencia

y disposición fi nal de residuos sólidos. El servicio de encuentra tercerizado siendo el Consorcio EMCH Servicios Ecológicos SAC – ARNAL Servicios Generales EIRL el responsable de la prestación del mismo.

El cuadro II.2 nos muestra el costo total del servicio para el ejercicio 2008, el mismo que asciende a S/. 1,528,660 nuevos soles según CNº 008-2007-PS-GAL denominado “Recolección, Transporte y Disposición Final de los Residuos Sólidos del Distrito de San Luis”. Dicho contrato es resultado del Concurso Público Nº 001-2007-MDSL-CE. Cabe precisar que estos costos se han incrementado en 17.30% respecto del año 2007, el mismo que se debe a:

i) Un incremento en la generación de residuos: se vienen incluyendo una cantidad importante de predios correspondientes al denominado Condominio Del Aire, el cual representará durante el 2008 más de 1,000 predios nuevos en el distrito; asimismo -y en línea con el crecimiento del sector construcción- en el distrito se vienen realizando una serie de obras privadas (principalmente edifi cios multifamiliares), los cuales pasarán también a incrementar la generación de residuos sólidos por parte de los vecinos del distrito.

ii) Un mayor costo del relleno sanitario: la reglamentación de los órganos de control ambiental han llevado a un mayor costo de operación del relleno sanitario, lo cual ha impactado a su vez en el costo de disposición fi nal.

iii) Una mejora en el servicio prestado: la mayor demanda del servicio está llevando a una necesaria mayor prestación del mismo, lo cual impacta en los costos en los cuales incurre el tercero, y a su vez afecta directamente la estructura de costos del servicio en el rubro Otros Costos y Gastos Variables.

La estructura de dichos costos es la siguiente:

CUADRO Nº II.2

COSTOS DEL SERVICIO DE RECOLECCIÓN DE RESIDUOS SÓLIDOS(En Nuevos Soles)

Concepto Costo Anual1. COSTO DIRECTO 1,495,842.00 1.1. Mano de Obra 0.00 1.2. Materiales 0.00 1.3. Depreciación de Maquinarias y Equipos 0.00 1.4. Otros Costos y Gastos Variables 1,495,842.002. COSTOS INDIRECTOS Y GASTOS ADMINISTRATIVOS 32,682.993. COSTOS FIJOS 135.33

Total 1,528,660.32

6.1. Costos directos

Los costos directos corresponden al costo de facturación mensual

OTROS COSTOS Y GASTOS VARIABLES

Servicio de Terceros: El servicio lo viene prestando el Consorcio EMCH Servicios Ecológicos SAC – ARNAL Servicios Generales EIRL y consta de la recolección, transporte y disposición fi nal de los residuos sólidos domiciliarios en la jurisdicción del Distrito de San Luis, así como el recojo de las bolsas generadas por el servicio de barrido de calles que se viene realizando por los obreros de la Municipalidad.

La empresa presta el servicio con 6 camiones compactadores de 12 TN y 1 camión compactador de reten, con sus respectivos chóferes; así mismo la empresa se encarga de los gastos que genere los camiones compactadores tales como: SOAT, consumo de combustible, mantenimiento y lubricantes.

Así mismo la empresa asignara por cada camión 1 chofer y 2 obreros ayudantes y los materiales y equipos necesarios tales como: lampa carbonera, escoba, rastrillo, mantas y campana

El costo mensual es de S/. 124,653.50, que multiplicado por 12 meses nos da un costo anual de S/. 1, 495,842.00.

NORMAS LEGALESEl Peruano

Lima, sábado 29 de diciembre de 2007Pág. 3615026.2. Costos indirectos y gastos administrativos

El costo anual para el año 2008 es de S/. 32,682.99.

Al personal de la Gerencia de Servicios a la Ciudad se le asigna un porcentaje de dedicación de 11.1% debido que comparte sus funciones entre 3 Sub Gerencias, entre las que se encuentra la SubGerencia de Limpieza Publica y Saneamiento Ambiental responsable de la prestación de los servicios de Recolección de Residuos Sólidos, Barrido de Calles y Saneamiento Ambiental.

El personal de la Sub Gerencia comparte sus funciones entre 3 servicios. El porcentaje de dedicación asignado es el siguiente:

Recolección 25%Barrido de Calles 40%Saneamiento Ambiental 35%

Gerente de Servicios a la Ciudad: Es el responsable de la planifi cación, organización y dirección de los servicios prestados, tiene un sueldo mensual de S/. 3,486.67 y asignándole un porcentaje de dedicación de 11.1% el costo mensual es de S/. 387.02, y el costo anual es de S/. 4,644.24.

Secretaria de Gerencia de Servicios a la Ciudad: Brinda apoyo en el manejo de documentación y despacho de la gerencia. Con un sueldo mensual de S/. 700.00 y asignándole un porcentaje de dedicación de 11.1%. El costo mensual es de S/. 77.70 y el costo anual es de S/. 932.40.

Sub Gerente de Limpieza Publica y Saneamiento Ambiental: Es el responsable de la organización y ejecución del servicio. Con un sueldo mensual de S/. 2,670.00 y asignándole un porcentaje de dedicación de 25% el costo mensual es de 667.50 y el costo anual es de S/. 8,010.00.

Secretaria de Sub Gerencia de Limpieza Publica y saneamiento Ambiental: Apoya las labores del subgerente en el manejo documentario. Con un sueldo mensual de S/. 700.00 y asignándole un porcentaje de dedicación de 25% el costo mensual es de S/. 175.00 y el costo anual es de S/. 2,100.00.

Supervisor Día: Encargado del control y supervisión en el campo de las labores programadas para el personal operativo en el horario diurno, con un sueldo mensual de S/. 1,000.00 y asignándole un porcentaje de dedicación de 25% el costo mensual es de S/. 250.00 y el costo anual es de S/. 3,000.00.

Supervisor Noche: Encargado del control y supervisión en el campo de las labores programadas para el personal operativo en el horario nocturno, con un sueldo mensual de S/. 750.00 y asignándole un porcentaje de dedicación de 25% el costo mensual es de S/. 187.50 y el costo anual es de S/. 2,250.00.

Empleado Administrativo 1: Brinda apoyo en la gestión del archivo de toda la documentación de la gerencia. Con un sueldo mensual de S/. 1,781.53 y asignándole un porcentaje de dedicación de 25% el costo mensual es de S/. 445.38 y el costo anual es de S/. 5,344.59.

Empleado Administrativo 2: Responsable del registro de incidencias (control de reportes y partes diarios) y elaboración de estadísticas. Con un sueldo mensual de S/. 1,714.15 y asignándole un porcentaje de dedicación de 25% el costo mensual es de S/. 428.54 y el costo anual es de S/. 5,142.45.

Chaleco para Supervisor: Se considera un total de 4 chalecos al año se entrega 2 chalecos a cada supervisor, el costo unitario es de S/. 25.00 y una dedicación de 25% el costo anual es de S/. 25.00.

Materiales y Útiles de Ofi cina: Se considera todos los útiles utilizados por la Sub Gerencia de Limpieza Publica, el costo anual es de S/. 2,468.62, con un porcentaje de dedicación de 50% el costo anual es de S/. 1,234.31 Ver Anexo 7.1.

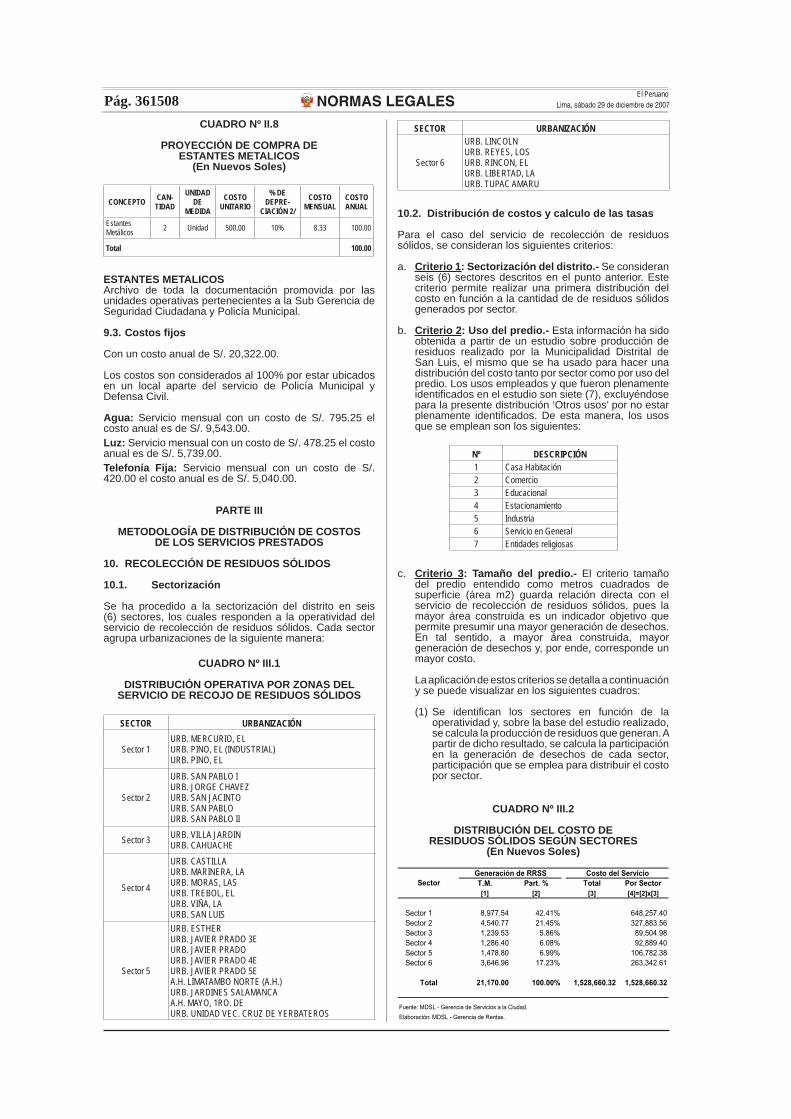

6.3. Costos fi jos

El costo anual para el año 2008 es de S/. 135.33.

SOAT: Se considera un 1 vehículo con un porcentaje de dedicación de 50%, con un costo unitario de S/. 270.67, el costo anual es de S/. 135.33.

7. ESTRUCTURA DE COSTOS DEL SERVICIO DE BARRIDO DE CALLES

El servicio consiste en el barrido y eliminación de basura de calles, avenidas, parques y mercados del distrito.

El costo anual proyectado para el año 2008 es de S/. 947,733.36.

CUADRO Nº II.3

COSTOS DEL SERVICIO DE BARRIDO DE CALLES(En Nuevos Soles)

Concepto Costo Anual1. COSTO DIRECTO 864,817.68 1.1. Mano de Obra 756,926.728 1.2. Materiales 87,490.96 1.3. Depreciación de Maquinarias y Equipos 0.001.4. Otros Costos y Gastos Variables 20,4002. COSTOS INDIRECTOS Y GASTOS ADMINISTRATIVOS 70,120.353. COSTOS FIJOS 12,795.33TOTAL 947,733.36

7.1. Costos directos

a. Costo de mano de obra

El costo anual es de S/. 756,926.72

Personal Nombrado

Obreros: Se considera 36 personas para el servicio de barrido con un sueldo mensual de S/.1,566.96, haciendo un costo mensual de S/.56,410.56 y un costo anual de S/.676,926.72

Personal SNP

Obreros: Se considera 12 personas con un sueldo mensual de S/. 555.56, haciendo un costo mensual de S/.6,666.67 y un costo anual de S/.80,000.00.

b. Costo de materiales

El costo anual es de S/. 87,490.96.

Escobas: Se considera la adquisición de 580 unidades al año, con un costo unitario de S/.17.00, haciendo un costo anual de S/. 9,860.00.

Recogedores: Se considera la adquisición de 200 unidades al año, con un costo unitario de S/. 18.00, haciendo un costo anual de S/. 3,600.00.

Capachos de Fibra: Se considera la adquisición de 48 unidades al año, con un costo unitario de S/. 372.00, haciendo un costo anual de S/. 17,856.00.

Rastrillos: Se considera la adquisición de 40 unidades al año, con un costo unitario de S/. 20.00, haciendo un costo anual de S/. 800.00.

Escobas Metálicas: Se considera la adquisición de 240 unidades al año, con un costo unitario de S/. 29.00, haciendo un costo anual de S/. 6,960.00.

Zapapicos: Se considera la adquisición de 12 unidades al año, con un costo unitario de S/. 44.00, haciendo un costo anual de S/. 528.00.

Lampa Derecha: Se considera la adquisición de 12 unidades al año, con un costo unitario de S/. 40.00, haciendo un costo anual de S/. 480.00.

NORMAS LEGALESEl PeruanoLima, sábado 29 de diciembre de 2007 Pág. 361503Lampa Cuchara: Se considera la adquisición de 12 unidades al año, con un costo unitario de S/. 34.00, haciendo un costo anual de S/. 408.00.

Lampa Carbonera: Se considera la adquisición de 6 unidades al año, con un costo unitario de S/. 38.00, haciendo un costo anual de S/. 228.00.

Buggies: Se considera la adquisición de 30 unidades al año, con un costo unitario de S/. 120.00, haciendo un costo anual de S/. 3,600.00.

Escobillón de Techo: Se considera la adquisición de 24 unidades al año, con un costo unitario de S/. 20.00, haciendo un costo anual de S/. 480.00.

Escobillón de Fibra: Se considera la adquisición de 24 unidades al año, con un costo unitario de S/. 18.00, haciendo un costo anual de S/. 432.00.

Guantes: Se considera la adquisición de 200 pares al año, con un costo unitario de S/. 7.50, haciendo un costo anual de S/. 1,500.00.

Ruedas Grandes de Capacho: Se considera la adquisición de 120 unidades al año, con un costo unitario de S/. 15.00, haciendo un costo anual de S/. 1,800.00.

Ruedas Chicas de Capacho: Se considera la adquisición de 60 unidades al año, con un costo unitario de S/. 10.00, haciendo un costo anual de S/. 600.00.

Espátulas: Se considera la adquisición de 60 unidades al año, con un costo unitario de S/. 7.00, haciendo un costo anual de S/. 420.00.

Detergente Industrial x 15 Kg.: Se considera la adquisición de 4 unidades al año, con un costo unitario de S/. 18.00, haciendo un costo anual de S/. 72.00; se utilizará en la limpieza de los capachos y en el baldeo de plazas y parques del distrito.

Kreso: Se considera la adquisición de 12 galones al año, con un costo unitario de S/.4.50, haciendo un costo anual de S/. 54.00, se utilizará en la limpieza de los capachos y en el baldeo de plazas y parques del distrito.

Pinesol: Se considera la adquisición de 72 galones al año, con un costo unitario de S/. 22.68, haciendo un costo anual de S/. 1,632.96, se utilizará en la limpieza de los capachos y en el baldeo de plazas y parques del distrito.

Ácido Muriático x 5 Gln: Se considera la adquisición de 15 galones al año, con un costo unitario de S/. 12.00, haciendo un costo anual de S/. 180.00, se utilizará en la limpieza de los capachos y en el baldeo de plazas y parques del distrito.

Bolsas de Plástico (45 x 55) e=2.5 micras: Se considera la adquisición de 50,000 unidades al año, con un costo unitario de S/. 0.72, haciendo un costo anual de S/. 36,000.00.

c. Depreciación de maquinarias y equipos

No existen vehículos para depreciar

d. Otros costos y gastos variables

Uniformes: Se considera la adquisición de 102 unidades al año, con un costo unitario de S/. 200.00, haciendo un costo anual de S/. 20,400.00, incluye pantalón, camisa, botas, gorra y protector de boca.

7.2. Costos indirectos y gastos administrativos

El costo anual para el año 2008 es de S/. 70,120.35.

Al personal de la Gerencia de Servicios a la Ciudad se le asigna un porcentaje de dedicación de 11.1% debido que comparte sus funciones entre 3 Sub Gerencias, entre las que se encuentra la Sub Gerencia de Limpieza Publica y Saneamiento Ambiental, responsable de la prestación de los servicios de Recolección de Residuos Sólidos, Barrido de Calles y Saneamiento Ambiental.

El personal de la Sub Gerencia comparte sus funciones entre 3 servicios. El porcentaje de dedicación asignado es el siguiente:

Recolección 25%Barrido de Calles 40%Saneamiento Ambiental 35%

Gerente de Servicios a la Ciudad: Es el responsable de la planifi cación, organización y dirección de los servicios prestados, tiene un sueldo mensual de S/. 3,486.67 y asignándole un porcentaje de dedicación de 11.1% el costo mensual es de S/. 387.02, y el costo anual es de S/. 4,644.24.

Secretaria de Gerencia de Servicios a la Ciudad: Brinda apoyo en el manejo de documentación y despacho de la gerencia. Con un sueldo mensual de S/. 700.00 y asignándole un porcentaje de dedicación de 11.1%. El costo mensual es de S/. 77.70 y el costo anual es de S/. 932.40.

Sub Gerente de Limpieza Publica y Saneamiento Ambiental: Es el responsable de la organización y ejecución del servicio. Con un sueldo mensual de S/. 2,670.00 y asignándole un porcentaje de dedicación de 40% el costo mensual es de 1,068.00 y el costo anual es de S/. 12,816.00.

Secretaria de Sub Gerencia de Limpieza Publica y Saneamiento Ambiental: Apoya las labores del subgerente en el manejo documentario. Con un sueldo mensual de S/. 700.00 y asignándole un porcentaje de dedicación de 40% el costo mensual es de S/. 280.00 y el costo anual es de S/. 3,360.00.

Supervisor Día: Encargado del control y supervisión en el campo de las labores programadas para el personal operativo en el horario diurno, con un sueldo mensual de S/. 1,000.00 y asignándole un porcentaje de dedicación de 40% el costo mensual es de S/. 400.00 y el costo anual es de S/. 4,800.00.

Supervisor Noche: Encargado del control y supervisión en el campo de las labores programadas para el personal operativo en el horario nocturno, con un sueldo mensual de S/. 750.00 y asignándole un porcentaje de dedicación de 40% el costo mensual es de S/. 300.00 y el costo anual es de S/. 3,600.00.

Empleado Administrativo 1: Brinda apoyo en la gestión del archivo de toda la documentación de la gerencia. Con un sueldo mensual de S/. 1,781.53 y asignándole un porcentaje de dedicación de 40% el costo mensual es de S/. 712.61 y el costo anual es de S/. 8,551.34.

Empleado Administrativo 2: Responsable del registro de incidencias (control de reportes y partes diarios) y elaboración de estadísticas. Con un sueldo mensual de S/. 1,714.15 y asignándole un porcentaje de dedicación de 40% el costo mensual es de 685.66 y el costo anual es de S/. 8,227.92.

Técnico Limpieza: Responsable de la planeación y desarrollo de las rutas de limpieza, con un sueldo mensual de S/. 750.00 y asignándole un porcentaje de dedicación de 100% el costo mensual es de S/. 750.00 y el costo anual es de S/. 9,000.00.

Chaleco para Supervisor: Se esta considerando un total de 4 chalecos al año se entrega 2 chalecos a cada supervisor, el costo unitario es de S/. 25.00 y un porcentaje de dedicación de 40% el costo anual es de S/. 40.00.

Materiales y Útiles de Ofi cina: Se considera todos los útiles utilizados por la Sub Gerencia de Limpieza Publica, el costo anual es de S/. 2,468.62, con un porcentaje de dedicación de 40% el costo anual es de S/. 987.45.Ver Anexo 7.1

Camioneta para Supervisión

Lubricantes: Se ha estimado los costos de aceites, hidrolina, liquido de frenos, agua para batería y refrigerantes, con una dedicación de 100% el costo anual

NORMAS LEGALESEl Peruano

Lima, sábado 29 de diciembre de 2007Pág. 361504es de S/. 291.00, dichos lubricantes serán destinados exclusivamente para la camioneta de supervisión del personal de Barrido de Calles.Ver Anexo 7.2

Llantas: Se considera un cambio de 4 llantas al año, con un costo unitario de llanta de camioneta S/. 265.00, el costo anual es de S/. 1,060.00, las llantas serán destinados exclusivamente para la camioneta de supervisión del personal de Barrido de Calles.

Mantenimiento de Camioneta: Se considera 1 mantenimiento cada 2 meses, con un costo de S/. 700.00, el costo anual es de S/. 4,200.00.

Combustible: El consumo mensual de la camioneta es de 30 Gln, el costo por Gln es de S/. 11.00, el costo mensual es de S/. 330.00, y el costo anual es de S/. 3,960.00.

Repuestos para camioneta: El costo anual es de S/. 3,650.00, se proyecta la adquisición de pistones, bomba de aceite, plato de embrague, disco de embrague, etc.Ver Anexo 7.3

7.3. Costos fi jos

El costo anual es de S/. 12,795.33

Agua: Se considera un servicio mensual con un costo de S/. 450.00, haciendo un costo anual de S/. 5,400.00.

Luz: Se considera un servicio mensual con un costo de S/. 530.00, haciendo un costo anual de S/. 6,360.00.

Telefonía: Se considera un servicio mensual con un costo de S/. 75.00, haciendo un costo anual de S/. 900.00.

SOAT: Se considera un vehículo con un porcentaje de dedicación de 50%, con un costo unitario de S/. 270.67, el costo anual es de S/. 135.33.

8. ESTRUCTURA DE COSTOS DEL SERVICIO DE PARQUES Y JARDINES

El costo del servicio considera el mantenimiento de parques y jardines, poda y tala de los árboles así como el riego, corte de césped, corte de cercos, limpieza, eliminación de maleza y disposición fi nal, resiembra de áreas verdes y siembra de macizos.

El servicio es brindado por la gerencia de Servicios a la Ciudad a través de la Sub Gerencia de Áreas Verdes.

El costo estimado para el año 2008 es de S/. 1, 750,391.93.

CUADRO Nº II.4

COSTOS DEL SERVICIO DE PARQUES Y JARDINES(En Nuevos Soles)

Concepto Costo Anual1. COSTO DIRECTO 1,624,480.21 1.1. Mano de Obra 978,534.24 1.2. Materiales 261,772.69 1.3. Depreciación de Maquinarias y Equipos 5,173.281.4. Otros Costos y Gastos Variables 379,000.002. COSTOS INDIRECTOS Y GASTOS ADMINISTRATIVOS 110,099.723. COSTOS FIJOS 15,812.00TOTAL 1,750,391.93

8.1. Costos directos

El costo anual es de S/. 1,624,480.21.

a. Costo de mano de obra

El costo proyectado para el año 2008 asciende a S/. 978,534.24

Personal Nombrado

Obreros: Se considera un total de 45 personas con un sueldo mensual de S/. 1,566.96, el costo mensual es de S/. 70,513.20 y el costo anual es de S/. 846,158.40.

Personal SNP

El costo anual de Personal SNP es de S/. 132,375.84.

Obreros: Se considera un total de 14 personas con un sueldo mensual de S/. 659.38, el costo mensual es de S/. 9,231.32 y el costo anual es de S/. 110,775.84.

Chofer: Se considera un total de 2 personas con un sueldo mensual de S/. 900.00, el costo mensual es de S/. 1,800.00 y el costo anual es de S/. 21,600.00, se designa 1 persona para el camión cisterna y 1 persona para el camión maletero.

b. Costo de materiales

El costo proyectado para el 2008 asciende a S/. 261,772.69.

Herramientas y Accesorios: El costo anual es de S/. 19,837.00, dentro de este se considera la adquisición de palas, rastrillos, tijeras, trinches, hachas, etc.Ver Anexo 7.4

Materiales e Insumos: El costo anual es de S/. 129,447.69, dentro de este se considera la adquisición de semillas, humus, abono, cal, accesorios para regadío, etc.Ver Anexo 7.5

Combustible Petróleo Diesel (vehículos): El consumo mensual es de 330 Gln con un costo por Gln de S/. 11.00, el costo mensual es de S/. 3,630.00 y el costo anual es de S/. 43,560.00, este consumo son del camión cisterna y el camión malecero.

Combustible Gasolina 84 octanos (maquinarias): El consumo mensual es de 395 Gln con un costo por Gln de S/. 11.50, el costo mensual es de S/. 4,542.50 y el costo anual es de S/. 54,510.00.

Llantas: El costo anual es de S/ 12,480.00, se considera la adquisición de 1 juego de llantas por vehículo.Ver Anexo 7.6.

Lubricantes: El costo anual es de S/. 1,338.00, dentro de este se considera la adquisición de hidrolina, liquido de frenos, aceites, refrigerantes, etc.Ver Anexo 7.7

c. Depreciación de maquinarias y equipos

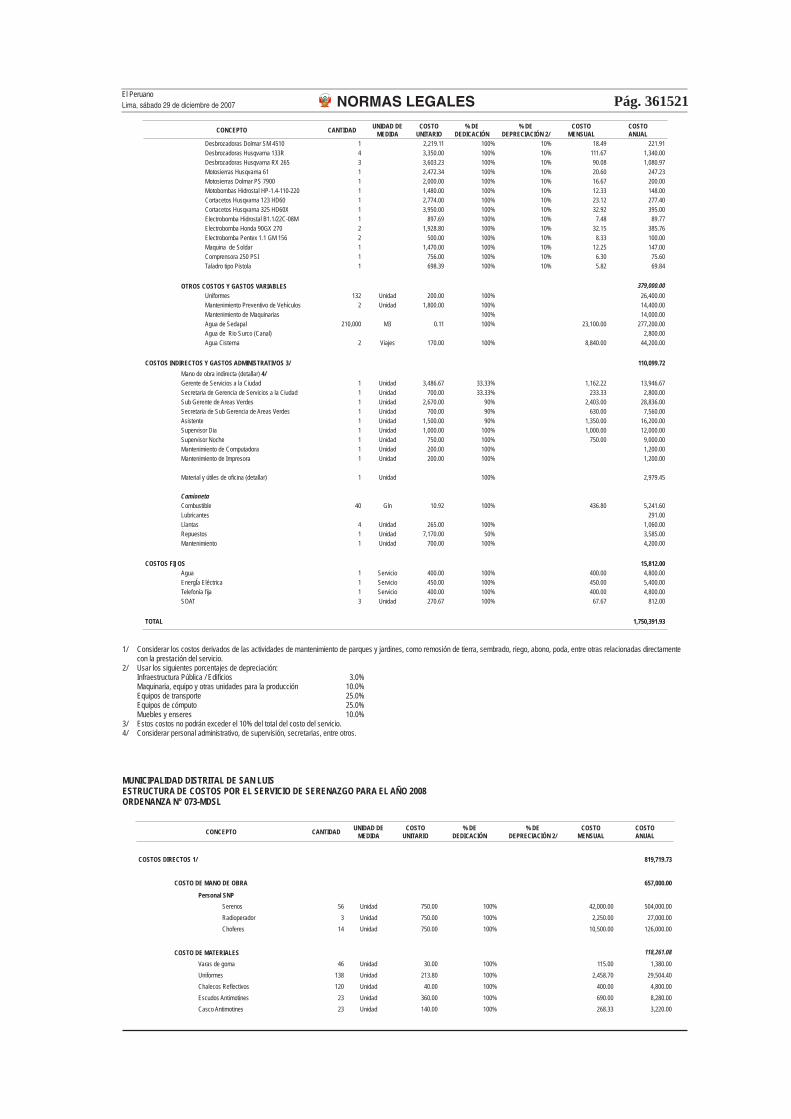

El costo anual proyectado para el 2008 asciende a S/. 5,173.28. Se esta considerando en la depreciación los siguientes equipos:

• Desbrozadotas • Motosierras • Motobombas • Cortacetos • Electro bombas • Maquina de Soldar • Compresora • Taladro tipo pistola

El porcentaje de depreciación que se esta aplicando a los equipos es de 10%.Ver Anexo 7.8

d. Otros costos y gastos variables

El costo anual es de S/. 379,000.00.

Uniformes: Con un costo anual de S/. 26,400.00, dentro de este se considera la adquisición pantalón, polo, sombrero, mascarilla, botas de cuero, guantes, chalecos, etc. Se considera un promedio de 132 uniformes a un costo de S/. 200.00.

NORMAS LEGALESEl PeruanoLima, sábado 29 de diciembre de 2007 Pág. 361505Mantenimiento de Vehículos: Se considera 1 mantenimiento por vehículo cada 6 meses con un costo por mantenimiento de S/. 1,800.00, el costo mensual es de S/. 14,400.00.

Mantenimiento de Maquinarias: Con un costo anual de S/. 14,000.00, entre ellas se considera las siguientes maquinarias desbrozadora, motosierra, motobomba, etc.Ver Anexo 7.9

Agua (Sedapal): Con un consumo mensual de 210,000 M3 con un costo por M3 de S/. 0.11, el costo mensual es de S/. 23,100.00, el costo anual es de S/. 277,200.00.

Agua de Rió Surco: Se realiza un único pago anual de S/. 2,800.00.

Agua de Cisterna: En los meses de Diciembre, Enero, Febrero, Marzo y Abril se cuenta con el servicio de riego con camiones cisterna; realizando 2 viajes por día durante 26 días al mes con un costo por viaje de S/. 170.00, el costo mensual es de S/. 8,840.00 y le costo anual es de S/. 44,200.00.

8.2. Costos indirectos y gastos administrativos

Con un costo anual de S/. 110,099.72.

El personal de la Gerencia dedica un porcentaje de dedicación de 33.33% para esta Sub Gerencia. La Gerencia tiene bajo su cargo a 3 Sub Gerencias.

Gerente: Es el responsable de la planifi cación, organización y dirección de los servicios prestados, tiene un sueldo mensual de S/. 3,486.67 y asignándole un porcentaje de dedicación de 33.33% el costo mensual es de S/. 1,162.22, y el costo anual es de S/. 13,946.67.

Secretaria de Gerencia: Brinda apoyo en el manejo de documentación y despacho de la gerencia. Con un sueldo mensual de S/. 700.00 y asignándole un porcentaje de dedicación de 33.33%. El costo mensual es de S/. 233.33 y el costo anual es de S/. 2,800.00.

Sub Gerente: Es el responsable de la organización y ejecución del servicio. Con un sueldo mensual de S/. 2,670.00 y asignándole un porcentaje de dedicación de 90% el costo mensual es de S/. 2,403.00y el costo anual es de S/. 28,836.00.

Secretaria de Sub Gerencia: Apoya las labores del subgerente en el manejo documentario. Con un sueldo mensual de S/. 700.00 y asignándole un porcentaje de dedicación de 90% el costo mensual es de S/. 630.00 y el costo anual es de S/. 7,560.00.

Asistente: Brinda apoyo en la gestión del archivo de toda la documentación de la gerencia. Con un sueldo mensual de S/. 1,500.00 y asignándole un porcentaje de dedicación de 90% el costo mensual es de S/. 1,350.00 y el costo anual es de S/. 16,200.00.

Supervisor Día: Encargado del control y supervisión en el campo de las labores programadas para el personal operativo en el horario diurno, con un sueldo mensual de S/. 1,000.00 y asignándole un porcentaje de dedicación de 100% el costo mensual es de S/. 1,000.00 y el costo anual es de S/. 12,000.00.

Supervisor Noche: Encargado del control y supervisión en el campo de las labores programadas para el personal operativo en el horario nocturno, con un sueldo mensual de S/. 750.00 y asignándole un porcentaje de dedicación de 100% el costo mensual es de S/. 750.00 y el costo anual es de S/. 9,000.00.

Mantenimiento de Computadora: Se considera 1 mantenimiento cada 2 meses con un costo de S/. 200.00, el costo anual es de S/. 1,200.00.

Mantenimiento de Impresora: Se considera 1 mantenimiento cada 2 meses con un costo de S/. 200.00, el costo anual es de S/. 1,200.00.

Materiales y Útiles de Ofi cina: Se considera todos los útiles utilizados por la Sub Gerencia de Limpieza Publica, el costo anual es de S/. 2,979.45.Ver Anexo 7.10

Camioneta para Supervisión

Lubricantes: Se ha estimado los costos de aceites, hidrolina, liquido de frenos, agua para batería y refrigerantes, con una dedicación de 100% el costo anual es de S/. 291.Ver Anexo 7.11

Llantas: Se considera un cambio de 4 llantas al año, con un costo unitario de llanta de camioneta S/. 265.00, el costo anual es de S/. 1,060.00.

Combustible: El consumo mensual de la camioneta es de 40 Gln, el costo por Gln es de S/. 10.92, el costo mensual es de S/. 436.80, y el costo anual es de S/. 5,241.60.

Mantenimiento de Camioneta: Se considera 1 mantenimiento cada 2 meses, con un costo de S/. 700.00, el costo anual es de S/. 4,200.00.

Repuestos para Camioneta: El costo anual es de S/. 7,170.00, aplicando u porcentaje de dedicación de 50% el costo anual es de S/. 3,585.00.Ver Anexo 7.12

8.3. Costos fi jos

Con un costo anual de S/. 15,812.00.

Agua: Se considera 1 servicio mensual con un costo de S/. 400.00, el costo anual seria de S/. 4,800.00.Luz: Se considera 1 servicio mensual con un costo de S/. 450.00, el costo anual seria de S/. 5,400.00.Telefonía Fija: Se considera 1 servicio mensual con un costo de S/. 400.00, el costo anual seria de S/. 4,800.00.SOAT: Se considera para 3 unidades con un costo unitario anual de S/. 270.67, el costo anual seria de S/. 812.00.

9. ESTRUCTURA DE COSTOS DEL SERVICIO DE SERENAZGO

El costo del servicio considera la distribución operativa de vehículos, serenos y demás elementos disuasivos a fi n de brindar seguridad a los vecinos del distrito.

El servicio es brindado por la Gerencia de Servicios a la Ciudad a través de la Sub Gerencia de Seguridad Vecinal, Policía Municipal y Defensa Civil

El costo estimado para el año 2008 es de S/. 876,909.48 monto menor en 6.7% comparado con el año 2007 que es de S/. 940,269.00.

CUADRO Nº II.5

COSTOS DEL SERVICIO DE SERENAZGO(En Nuevos Soles)

Concepto Costo Anual1. COSTO DIRECTO 819,719.73 1.1. Mano de Obra 657,000.00 1.2. Materiales 118,261.08 1.3. Depreciación de Maquinarias y Equipos 4,718.651.4. Otros Costos y Gastos Variables 39,740.002. COSTOS INDIRECTOS Y GASTOS ADMINISTRATIVOS 36,867.743. COSTOS FIJOS 20,322.00Total 876,909.48

9.1. Costos directos

a. Mano de obra directa

Personal SNPEl costo anual asciende a S/. 657,000.00. Se proyecta para el año 2008 contar con el siguiente personal:

NORMAS LEGALESEl Peruano

Lima, sábado 29 de diciembre de 2007Pág. 361506• Serenos : 56 efectivos - 50 efectivos para patrullaje simple. - 6 efectivos que cumplen la función de responsables operativos.• Radioperador : 03 efectivos• Choferes : 14 efectivos

El personal tendrá un sueldo mensual de S/. 750.00.

CUADRO Nº IIº II. 6

SERVICIO DE SERENAZGO:COSTO DE MANO DE OBRA DIRECTA

(En Nuevos Soles)

CONCEPTO CANTIDAD UNIDAD DEMEDIDA

COSTOUNITARIO

COSTOMENSUAL

COSTOANUAL

Serenos 50 Unidad 750.00 34,500.00 414,000.00

Radioperador 3 Unidad 750.00 2,250.00 27,000.00

Choferes 14 Unidad 750.00 10,500.00 126,000.00

Jefe de Grupo 06 Unidad 750.00 7,500.00 90,000.00

Total Costo Anual 657,000.00

b. Costo de materiales

El costo anual asciende a S/. 118,261.08.

Varas de Goma: Se esta considerando un total de 46 unidades con un costo de S/. 30.00. El Costo Anual es de S/. 1,380.00.

Uniformes: Se considera un total de 138 uniformes al año, 2 juegos para el personal con un costo unitario de S/. 213.00 y el costo anual es de S/. 29,504.40, el uniforme consta de botas, pantalón, camisa, gorro y cruceta de seguridad.

Chalecos Refl ectivos: Se esta considerando un total de 120 unidades con un costo de S/. 40.00. El Costo Anual es de S/. 4,800.00.

Escudos Antimotines: Se esta considerando un total de 23 unidades con un costo de S/. 360.00. El Costo Anual es de S/. 8,280.00.

Cascos Antimotines: Se esta considerando un total de 23 unidades con un costo de S/. 140.00. El Costo Anual es de S/. 3,220.00.

Cascos Motociclista: Se esta considerando un total de 10 unidades con un costo de S/. 160.00. El Costo Anual es de S/. 1,600.00.

Linterna de Mano: Se esta considerando un total de 48 unidades con un costo de S/. 20.00. El Costo Anual es de S/. 960.00.

Maletines de Paramédico: Se esta considerando un total de 4 unidades con un costo de S/. 40.00. El Costo Anual es de S/. 160.00.

Silbatos: Se esta considerando un total de 120 unidades con un costo de S/. 2.00. El Costo Anual es de S/. 240.00.

Chaleco para Canes: Se esta considerando un total de 12 unidades con un costo de S/. 24.00. El Costo Anual es de S/. 288.00.

Traylas o Correas de 2 mts. para Canes: Se esta considerando un total de 12 unidades con un costo de S/. 11.00. El Costo Anual es de S/. 132.00.

Traylas o Correas de 1.5 mts para Canes: Se esta considerando un total de 12 unidades con un costo de S/. 16.00. El Costo Anual es de S/. 192.00.

Bozales para canes según Raza: Se esta considerando un total de 12 unidades con un costo de S/. 28.00. El Costo Anual es de S/. 336.00.

Collar de Ahorque: Se esta considerando un total de 12 unidades con un costo de S/. 20.00. El Costo Anual es de S/. 240.00.

Platos Metálicos para canes: Se esta considerando un total de 12 unidades con un costo de S/. 22.00. El Costo Anual es de S/. 264.00.

Vacunas para Canes: Se esta considerando un total de 12 unidades con un costo de S/. 10.00. El Costo Anual es de S/. 120.00.

Dosis Antiparasitaria para Canes: Se esta considerando un total de 12 unidades con un costo de S/. 10.00. El Costo Anual es de S/. 120.00.

Lubricantes: Se ha estimado los costos de aceites, hidrolina, liquido de frenos, agua para batería y refrigerantes, con una dedicación de 100% el costo anual es de S/. 4,551.00.Ver Anexo 7.13

Llantas: Se considera un costo anual de S/. 5,418.00, se considera la adquisición de llantas para autos, camionetas y motos.Ver Anexo 7.14

Combustible Gasolina 84: Se considera un consumo mensual de 80 Gln mensuales con un costo unitario por Gln de S/. 11.50 el costo mensual es de S/. 920.00 y el costo anual es de S/. 11,040.00.Ver Anexo 7.15

Combustible Gasolina 90: Se considera un consumo mensual de 12 Gln mensuales con un costo unitario por Gln de S/. 14.00 el costo mensual es de S/. 168.00 y el costo anual es de S/. 2,016.00.Ver Anexo 7.15

Combustible GLP: Se considera un consumo mensual de 64 Gln mensuales con un costo unitario por Gln de S/. 1.76 el costo mensual es de S/. 112.64 y el costo anual es de S/. 1,351.68.Ver Anexo 7.15

Combustible Petróleo: Se considera un consumo mensual de 64 Gln mensuales con un costo unitario por Gln de S/. 11.00 el costo mensual es de S/. 704.00 y el costo anual es de S/. 8,448.00.Ver Anexo 7.15

Repuestos Camioneta y Auto: se considera un costo unitario anual de S/. 5,000.00, se cuenta con 3 autos y 3 camionetas, el costo anual es de S/. 30,000.00. Ver Anexo 7.16

Repuestos Motos: se considera un costo unitario anual de S/. 1,200.00, se cuenta con 3 motos, el costo anual es de S/. 3,600.00.Ver Anexo 7.17

c. Depreciación de maquinarias y equipos

El costo anual asciende a S/. 4,718.65.

Se considera 10 radios portátil a un costo unitario de S/. 863.43 y aplicando una depreciación de 10% el costo anual es de S/. 863.43.

Se considera 4 radios base con un costo unitario de S/. 911.06 y aplicando una depreciación de 10% el costo anual es de S/. 364.42.

Proyección de Compra 2008

Se proyecta para el año 2008 la adquisición de equipos para brindar un mejor servicio.

NORMAS LEGALESEl PeruanoLima, sábado 29 de diciembre de 2007 Pág. 361507

CUADRO Nº II.7

SERENAZGO: COSTOS PORDEPRECIACIÓN DE HERRAMIENTAS

(En Nuevos Soles)

CONCEPTO CAN-TIDAD

UNIDAD DE

MEDIDACOSTO

UNITARIO% DE

DEPRE-CIACIÓN 2/

COSTOMENSUAL

COSTOANUAL

Cámara Filmadora 1 Unidad 2,000.00 10% 16.67 200.00

Radios Portátil 24 Unidad 864.00 10% 172.80 2,073.60

Computadoras 1 Unidad 2,900.00 25% 60.42 725.00

Impresoras 1 Unidad 600.00 25% 12.50 150.00

Cámara Fotográfi ca 2 Unidad 800.00 10% 13.33 160.00

Radios Base 2 Unidad 911.00 10% 15.18 182.20

TOTAL 3,490.80

CAMARA FILMADORALevantamiento y perennización de información utilizable en materia de seguridad.Ejecución de tareas de inteligencia operativa.

RADIOS PORTATILPara la comunicación del personal de servicio de seguridad ciudadana.Establecimiento del sistema de comunicación distrital.Alertar de toda urgencia y/o emergencia registrada en el distrito.Permite conocer las novedades de cada agente durante el servicio.

RADIO BASEAplicable a la central de emergencias, centralizara la información de todos los abonados.Por su capacidad y confi guración es utilizada en los vehículos del sistema de seguridad ciudadana.Aumenta el alcance de las comunicaciones cuando se atiende emergencias fuera del distrito.

COMPUTADORA E IMPRESORAEjecutar el monitoreo del sistema de alarmas vecinales dispuestos en zonas estratégicas que son monitoreadas por la computadora para su pronta intervención y/o atención.Elaboración del programa estadístico del sistema de seguridad ciudadana distritalMonitoreo de llamadas registradas por la central de emergenciasLa impresora esta destinada 100% solo para el área operativa y desempeña la función de imprimir los atestados y partes que emite el Servicio de Seguridad Ciudadana

CAMARA FOTOGRAFICACaptura de información de actividades y operativos realizados.Ejecución de tareas de inteligencia operativa.

d. Otros costos y gastos variables

Se considera un costo anual de S/. 39,740.00.

Alimento para Canes: Se considera un total de 200 Bls x 17 Kg. anuales con un costo por Bls. de S/. 55.00, el costo mensual es de S/. 916.87.00 y el costo anual es de S/. 11,000.00.

Mantenimiento de Autos: Se considera el mantenimiento de 3 vehículos con un costo unitario de S/. 500.00, el mantenimiento se realizara cada 2 meses, el costo anual es de S/. 9,000.00.

Mantenimiento de Camionetas: Se considera el mantenimiento de 3 vehículos con un costo unitario de S/. 700.00, el mantenimiento se realizara cada 2 meses, el costo anual es de S/. 12,600.00.

Revisión de Motos: Se considera el mantenimiento de 3 vehículos con un costo unitario de S/. 580.00, el mantenimiento se realizara 1 vez al año, el costo anual es de S/. 1,740.00.Ver Anexo 7.18

Mantenimiento de Panel de Monitoreo: Se considera el mantenimiento de un (1) panel de monitoreo, el mantenimiento se realizara 2 vez al año, el costo semestral es de S/. 1,500.00, y el costo anual es de S/. 3,000.00.

Mantenimiento de Repetidora: Se considera el mantenimiento de 1 repetidora, se realizara 2 vez al año, el costo semestral es de S/. 1,200.00, y el costo anual es de S/. 2,400.00

9.2. Costos indirectos y gastos administrativos

Con un costo anual de S/. 36,867.74.

El personal de la Gerencia dedica un porcentaje de dedicación al servicio de 11.1%. La Gerencia tiene bajo su cargo a 3 Sub Gerencias. Una de ellas es la Sub Gerencia de Seguridad Vecinal, Policía Municipal y Defensa Civil que a su vez comparte sus funciones entre los servicios de: Seguridad Vecinal, Policía Municipal y Defensa Civil.

El personal de la Sub Gerencia se divide en 3 servicios el porcentaje de dedicación asignado es el siguiente:

Seguridad Vecinal 33.33%Policía Municipal 33.33%Defensa Civil 33.33%

Gerente de Servicios a la Ciudad: Con un sueldo mensual de S/. 3,486.67 y asignándole un porcentaje de dedicación de 11.1% el costo mensual es de S/. 387.41, y el costo anual es de S/. 4,648.89.

Secretaria de Gerencia de Servicios a la Ciudad: Con un sueldo mensual de S/. 700.00 y asignándole un porcentaje de dedicación de 11.1% el costo mensual es de S/. 77.78 y el costo anual es de S/. 933.33.

Sub Gerente de Vecinal, Policía Municipal y Defensa Civil: Es el responsable de la organización y ejecución del servicio. Con un sueldo mensual de S/. 2,670.00 y asignándole un porcentaje de dedicación de 33.33% el costo mensual es de S/. 890.00 y el costo anual es de S/. 10,680.00.

Secretaria de Sub Gerencia Vecinal, Policía Municipal y Defensa Civil: Apoya las labores del subgerente en el manejo documentario. Con un sueldo mensual de S/. 775.00 y asignándole un porcentaje de dedicación de 100% el costo mensual es de S/. 258.33 y el costo anual es de S/. 3,100.00.

Supervisor: Encargado del control y supervisión en el campo de las labores programadas para el personal operativo, con un sueldo mensual de S/. 825.00 y asignándole un porcentaje de dedicación de 100% el costo mensual es de S/. 825.00 y el costo anual es de S/. 9,900.00.

Útiles de Ofi cina: Se considera un costo mensual de S/. 525.46, al 100% ya que estos útiles solo están destinados para Seguridad Ciudadana, costo anual es de S/. 6,305.52. Ver Anexo 7.19 Mantenimiento de Computadora: Se considera 1 mantenimiento cada 3 meses con un costo de S/. 200.00, el costo anual es de S/. 800.00.

Mantenimiento de Impresora: Se considera 1 mantenimiento cada 3 meses con un costo de S/. 100.00, el costo anual es de S/. 400.00.

Proyección de Compra 2008

Se proyecta para el año 2008 la adquisición de equipo de muebles para brindar un mejor servicio y reemplazar a los equipos que estén obsoletos.

NORMAS LEGALESEl Peruano

Lima, sábado 29 de diciembre de 2007Pág. 361508CUADRO Nº II.8

PROYECCIÓN DE COMPRA DEESTANTES METALICOS

(En Nuevos Soles)

CONCEPTO CAN-TIDAD

UNIDAD DE

MEDIDACOSTO

UNITARIO% DE

DEPRE-CIACIÓN 2/

COSTOMENSUAL

COSTOANUAL

Estantes Metálicos 2 Unidad 500.00 10% 8.33 100.00

Total 100.00

ESTANTES METALICOSArchivo de toda la documentación promovida por las unidades operativas pertenecientes a la Sub Gerencia de Seguridad Ciudadana y Policía Municipal.

9.3. Costos fi jos

Con un costo anual de S/. 20,322.00.

Los costos son considerados al 100% por estar ubicados en un local aparte del servicio de Policía Municipal y Defensa Civil.

Agua: Servicio mensual con un costo de S/. 795.25 el costo anual es de S/. 9,543.00.Luz: Servicio mensual con un costo de S/. 478.25 el costo anual es de S/. 5,739.00.Telefonía Fija: Servicio mensual con un costo de S/. 420.00 el costo anual es de S/. 5,040.00.

PARTE III

METODOLOGÍA DE DISTRIBUCIÓN DE COSTOSDE LOS SERVICIOS PRESTADOS

10. RECOLECCIÓN DE RESIDUOS SÓLIDOS

10.1. Sectorización

Se ha procedido a la sectorización del distrito en seis (6) sectores, los cuales responden a la operatividad del servicio de recolección de residuos sólidos. Cada sector agrupa urbanizaciones de la siguiente manera:

CUADRO Nº III.1

DISTRIBUCIÓN OPERATIVA POR ZONAS DEL SERVICIO DE RECOJO DE RESIDUOS SÓLIDOS

SECTOR URBANIZACIÓN

Sector 1URB. MERCURIO, ELURB. PINO, EL (INDUSTRIAL)URB. PINO, EL

Sector 2

URB. SAN PABLO IURB. JORGE CHAVEZURB. SAN JACINTOURB. SAN PABLOURB. SAN PABLO II

Sector 3 URB. VILLA JARDINURB. CAHUACHE

Sector 4

URB. CASTILLAURB. MARINERA, LAURB. MORAS, LASURB. TREBOL, ELURB. VIÑA, LAURB. SAN LUIS

Sector 5

URB. ESTHERURB. JAVIER PRADO 3EURB. JAVIER PRADOURB. JAVIER PRADO 4EURB. JAVIER PRADO 5EA.H. LIMATAMBO NORTE (A.H.)URB. JARDINES SALAMANCAA.H. MAYO, 1RO. DEURB. UNIDAD VEC. CRUZ DE YERBATEROS

SECTOR URBANIZACIÓN

Sector 6

URB. LINCOLNURB. REYES, LOSURB. RINCON, ELURB. LIBERTAD, LAURB. TUPAC AMARU

10.2. Distribución de costos y calculo de las tasas

Para el caso del servicio de recolección de residuos sólidos, se consideran los siguientes criterios:

a. Criterio 1: Sectorización del distrito.- Se consideran seis (6) sectores descritos en el punto anterior. Este criterio permite realizar una primera distribución del costo en función a la cantidad de de residuos sólidos generados por sector.

b. Criterio 2: Uso del predio.- Esta información ha sido obtenida a partir de un estudio sobre producción de residuos realizado por la Municipalidad Distrital de San Luis, el mismo que se ha usado para hacer una distribución del costo tanto por sector como por uso del predio. Los usos empleados y que fueron plenamente identifi cados en el estudio son siete (7), excluyéndose para la presente distribución ‘Otros usos’ por no estar plenamente identifi cados. De esta manera, los usos que se emplean son los siguientes:

Nº DESCRIPCIÓN1 Casa Habitación2 Comercio3 Educacional4 Estacionamiento5 Industria6 Servicio en General7 Entidades religiosas

c. Criterio 3: Tamaño del predio.- El criterio tamaño del predio entendido como metros cuadrados de superfi cie (área m2) guarda relación directa con el servicio de recolección de residuos sólidos, pues la mayor área construida es un indicador objetivo que permite presumir una mayor generación de desechos. En tal sentido, a mayor área construida, mayor generación de desechos y, por ende, corresponde un mayor costo.

La aplicación de estos criterios se detalla a continuación y se puede visualizar en los siguientes cuadros:

(1) Se identifi can los sectores en función de la operatividad y, sobre la base del estudio realizado, se calcula la producción de residuos que generan. A partir de dicho resultado, se calcula la participación en la generación de desechos de cada sector, participación que se emplea para distribuir el costo por sector.

CUADRO Nº III.2

DISTRIBUCIÓN DEL COSTO DERESIDUOS SÓLIDOS SEGÚN SECTORES

(En Nuevos Soles)

T.M. Part. % Total Por Sector[1] [2] [3] [4]=[2]x[3]

Sector 1 8,977.54 42.41% 648,257.40Sector 2 4,540.77 21.45% 327,883.56Sector 3 1,239.53 5.86% 89,504.98Sector 4 1,286.40 6.08% 92,889.40Sector 5 1,478.80 6.99% 106,782.38Sector 6 3,646.96 17.23% 263,342.61

Total 21,170.00 100.00% 1,528,660.32 1,528,660.32

Fuente: MDSL - Gerencia de Servicios a la Ciudad.

Elaboración: MDSL - Gerencia de Rentas.

SectorCosto del ServicioGeneración de RRSS

NORMAS LEGALESEl PeruanoLima, sábado 29 de diciembre de 2007 Pág. 361509

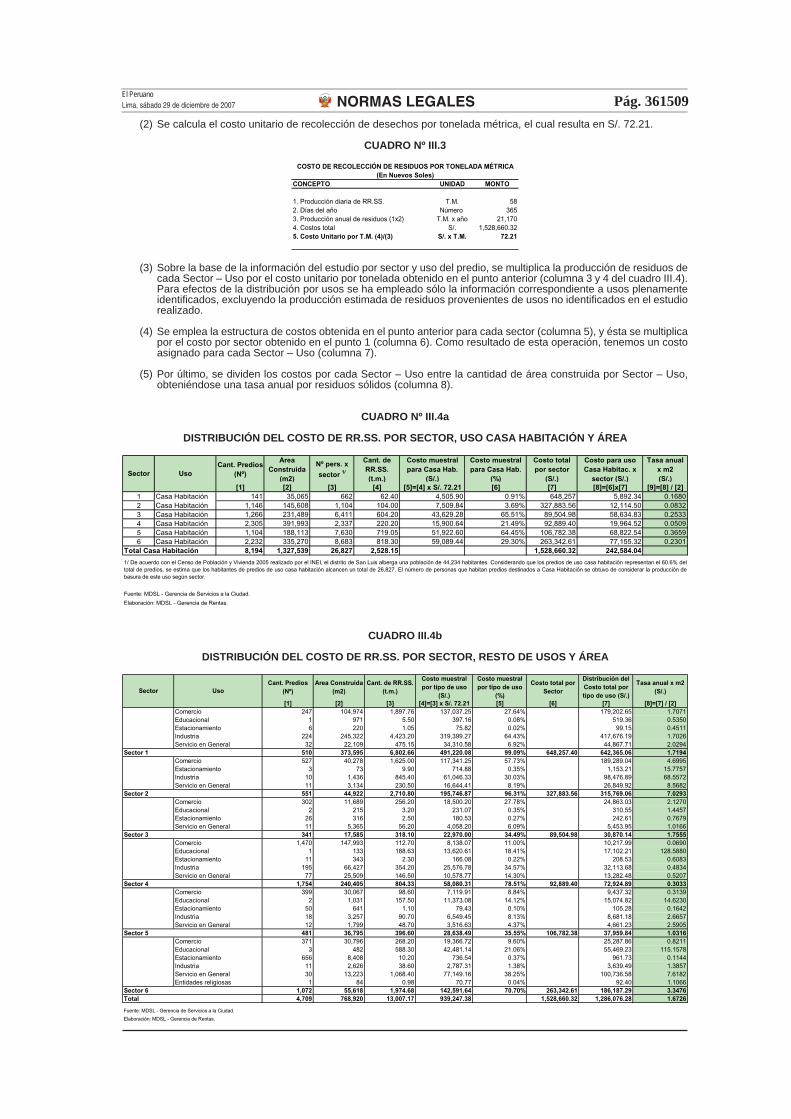

(2) Se calcula el costo unitario de recolección de desechos por tonelada métrica, el cual resulta en S/. 72.21.

CUADRO Nº III.3

CONCEPTO UNIDAD MONTO

1. Producción diaria de RR.SS. T.M. 582. Días del año Número 3653. Producción anual de residuos (1x2) T.M. x año 21,1704. Costos total S/. 1,528,660.325. Costo Unitario por T.M. (4)/(3) S/. x T.M. 72.21

COSTO DE RECOLECCIÓN DE RESIDUOS POR TONELADA MÉTRICA(En Nuevos Soles)

(3) Sobre la base de la información del estudio por sector y uso del predio, se multiplica la producción de residuos de cada Sector – Uso por el costo unitario por tonelada obtenido en el punto anterior (columna 3 y 4 del cuadro III.4). Para efectos de la distribución por usos se ha empleado sólo la información correspondiente a usos plenamente identifi cados, excluyendo la producción estimada de residuos provenientes de usos no identifi cados en el estudio realizado.

(4) Se emplea la estructura de costos obtenida en el punto anterior para cada sector (columna 5), y ésta se multiplica por el costo por sector obtenido en el punto 1 (columna 6). Como resultado de esta operación, tenemos un costo asignado para cada Sector – Uso (columna 7).

(5) Por último, se dividen los costos por cada Sector – Uso entre la cantidad de área construida por Sector – Uso, obteniéndose una tasa anual por residuos sólidos (columna 8).

CUADRO Nº III.4a

DISTRIBUCIÓN DEL COSTO DE RR.SS. POR SECTOR, USO CASA HABITACIÓN Y ÁREA

Cant. Predios(Nº)

Area Construida

(m2)

Nº pers. x

sector 1/

Cant. de RR.SS.(t.m.)

Costo muestral para Casa Hab.

(S/.)

Costo muestral para Casa Hab.

(%)

Costo total por sector

(S/.)

Costo para uso Casa Habitac. x

sector (S/.)

Tasa anual x m2(S/.)

[1] [2] [3] [4] [5]=[4] x S/. 72.21 [6] [7] [8]=[6]x[7] [9]=[8] / [2]1 Casa Habitación 141 35,065 662 62.40 4,505.90 0.91% 648,257 5,892.34 0.16802 Casa Habitación 1,146 145,608 1,104 104.00 7,509.84 3.69% 327,883.56 12,114.50 0.08323 Casa Habitación 1,266 231,489 6,411 604.20 43,629.28 65.51% 89,504.98 58,634.83 0.25334 Casa Habitación 2,305 391,993 2,337 220.20 15,900.64 21.49% 92,889.40 19,964.52 0.05095 Casa Habitación 1,104 188,113 7,630 719.05 51,922.60 64.45% 106,782.38 68,822.54 0.36596 Casa Habitación 2,232 335,270 8,683 818.30 59,089.44 29.30% 263,342.61 77,155.32 0.2301

Total Casa Habitación 8,194 1,327,539 26,827 2,528.15 1,528,660.32 242,584.04

Fuente: MDSL - Gerencia de Servicios a la Ciudad.

Elaboración: MDSL - Gerencia de Rentas.

Sector Uso

1/ De acuerdo con el Censo de Población y Vivienda 2005 realizado por el INEI, el distrito de San Luis alberga una población de 44,234 habitantes. Considerando que los predios de uso casa habitación representan el 60.6% deltotal de predios, se estima que los habitantes de predios de uso casa habitación alcancen un total de 26,827. El número de personas que habitan predios destinados a Casa Habitación se obtuvo de considerar la producción debasura de este uso según sector.

CUADRO III.4b

DISTRIBUCIÓN DEL COSTO DE RR.SS. POR SECTOR, RESTO DE USOS Y ÁREA

Cant. Predios(Nº)

Area Construida(m2)

Cant. de RR.SS.(t.m.)

Costo muestral por tipo de uso

(S/.)

Costo muestral por tipo de uso

(%)

Costo total por Sector

Distribución del Costo total por tipo de uso (S/.)

Tasa anual x m2(S/.)

[1] [2] [3] [4]=[3] x S/. 72.21 [5] [6] [7] [8]=[7] / [2]Comercio 247 104,974 1,897.76 137,037.25 27.64% 179,202.65 1.7071Educacional 1 971 5.50 397.16 0.08% 519.36 0.5350Estacionamiento 6 220 1.05 75.82 0.02% 99.15 0.4511Industria 224 245,322 4,423.20 319,399.27 64.43% 417,676.19 1.7026Servicio en General 32 22,109 475.15 34,310.58 6.92% 44,867.71 2.0294

Sector 1 510 373,595 6,802.66 491,220.08 99.09% 648,257.40 642,365.06 1.7194Comercio 527 40,278 1,625.00 117,341.25 57.73% 189,289.04 4.6995Estacionamiento 3 73 9.90 714.88 0.35% 1,153.21 15.7757Industria 10 1,436 845.40 61,046.33 30.03% 98,476.89 68.5572Servicio en General 11 3,134 230.50 16,644.41 8.19% 26,849.92 8.5682

Sector 2 551 44,922 2,710.80 195,746.87 96.31% 327,883.56 315,769.06 7.0293Comercio 302 11,689 256.20 18,500.20 27.78% 24,863.03 2.1270Educacional 2 215 3.20 231.07 0.35% 310.55 1.4457Estacionamiento 26 316 2.50 180.53 0.27% 242.61 0.7679Servicio en General 11 5,365 56.20 4,058.20 6.09% 5,453.95 1.0166

Sector 3 341 17,585 318.10 22,970.00 34.49% 89,504.98 30,870.14 1.7555Comercio 1,470 147,993 112.70 8,138.07 11.00% 10,217.99 0.0690Educacional 1 133 188.63 13,620.61 18.41% 17,102.21 128.5880Estacionamiento 11 343 2.30 166.08 0.22% 208.53 0.6083Industria 195 66,427 354.20 25,576.78 34.57% 32,113.68 0.4834Servicio en General 77 25,509 146.50 10,578.77 14.30% 13,282.48 0.5207

Sector 4 1,754 240,405 804.33 58,080.31 78.51% 92,889.40 72,924.89 0.3033Comercio 399 30,067 98.60 7,119.91 8.84% 9,437.32 0.3139Educacional 2 1,031 157.50 11,373.08 14.12% 15,074.82 14.6230Estacionamiento 50 641 1.10 79.43 0.10% 105.28 0.1642Industria 18 3,257 90.70 6,549.45 8.13% 8,681.18 2.6657Servicio en General 12 1,799 48.70 3,516.63 4.37% 4,661.23 2.5905