régimen de incorporación fiscal (rif) mayo 13, 2014 rif informales... · inscripción en el rfc:...

TRANSCRIPT

Régimen de Incorporación Fiscal

(RIF)

Mayo 13, 2014

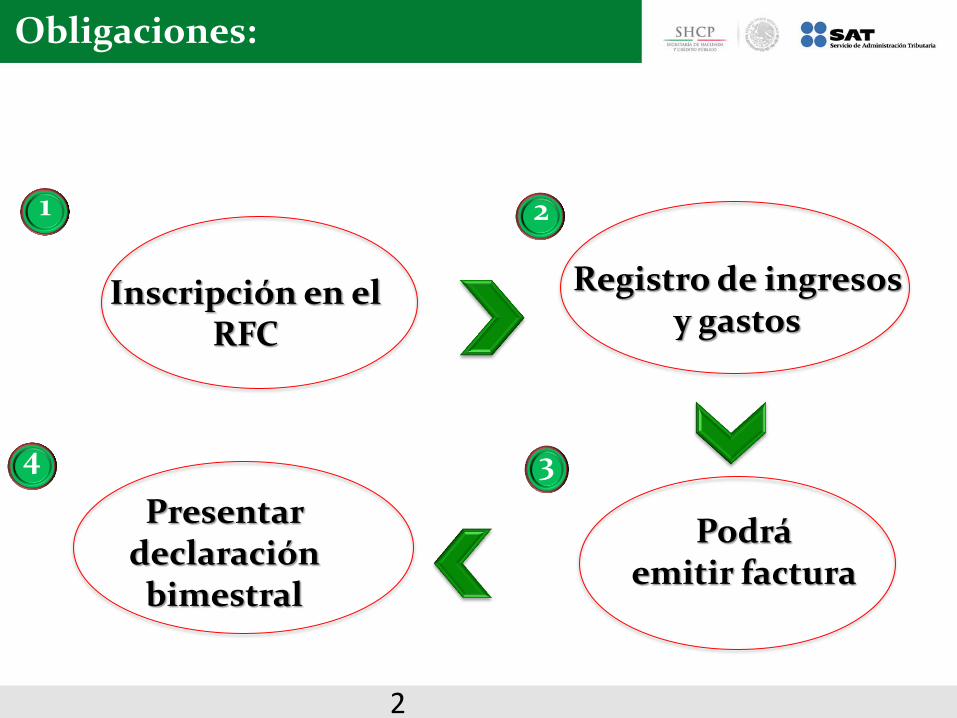

Inscripción en el RFC

1

4

2

Obligaciones:

Registro de ingresos y gastos

3

Podrá emitir factura

Presentar declaración

bimestral

2

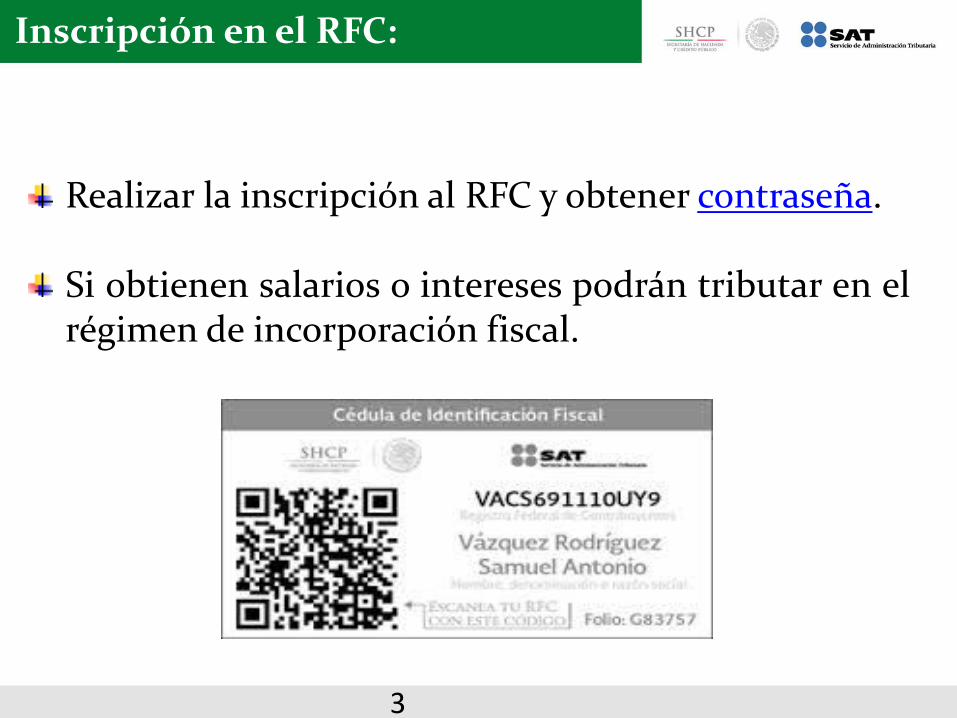

Inscripción en el RFC:

Realizar la inscripción al RFC y obtener contraseña. Si obtienen salarios o intereses podrán tributar en el régimen de incorporación fiscal.

3

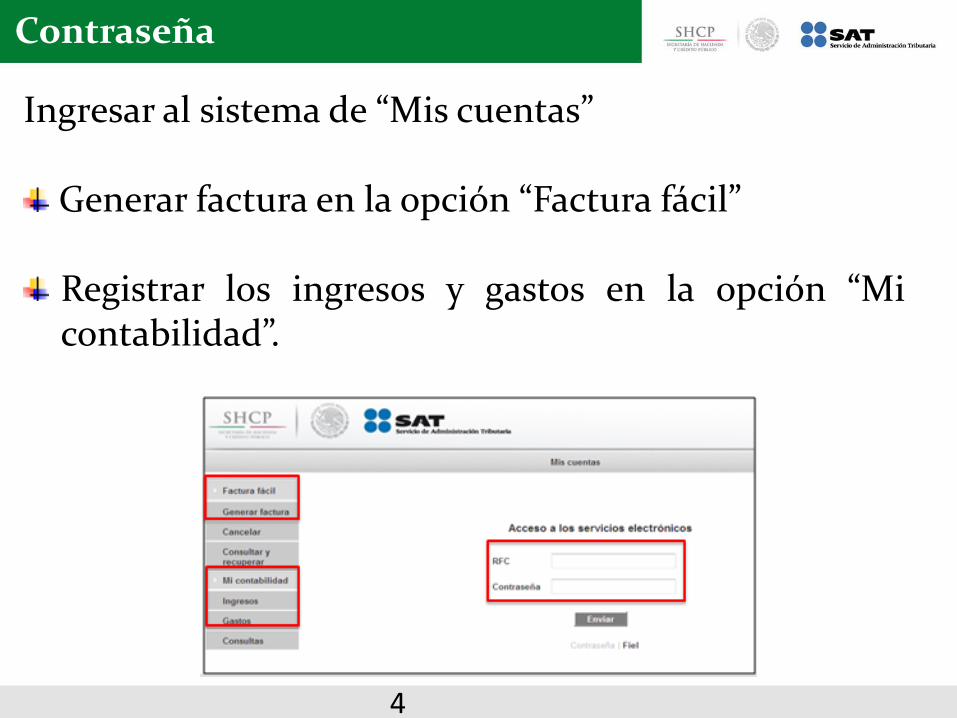

Contraseña

Ingresar al sistema de “Mis cuentas”

Generar factura en la opción “Factura fácil” Registrar los ingresos y gastos en la opción “Mi contabilidad”.

4

Registro de ingresos y gastos:

Se registran bimestralmente en el sistema de “Mis cuentas”

Es opcional continuar con el registro de ingresos y gastos en un cuaderno.

Cuando se entrega factura ya no se registran los ingresos.

Cuando se recibe factura ya no se registran los gastos.

Se registra el total cobrado o pagado

5

Opción de emitir factura:

Facturas generadas a través del sistema “Mis cuentas”, opción “Factura fácil”.

Son deducibles para los contribuyentes que las reciben.

El CFDI se obtiene al ingresar a la opción “Consultar y recuperar”.

6

Factura:

“Factura fácil” “CFDI”

7

Presentar declaración bimestral:

Las declaraciones son bimestrales y tienen el carácter de definitivas.

Bimestre Fecha límite de pago

Enero y Febrero 31 de Julio

Marzo y Abril 31 de Julio

Mayo y Junio 31 de Julio

Julio y Agosto 30 de Septiembre

Septiembre y Octubre 30 de Noviembre

Noviembre y Diciembre 31 de Enero

8

Ventajas:

Emisión de facturas.

Ser proveedor de empresas más grandes.

No se presenta declaración anual.

Por el año de 2014, no se realizarán pagos de:

ISR, IVA e IEPS

Siempre que sólo se realicen operaciones con el público en general, es decir no se facture.

9

Beneficios del Fondo Nacional del Emprendedor

para las Personas Físicas Inscritas en el RIF

Apoyar a las Personas Física inscritas en el RIF a través del FONDEM

Impulsar la innovación, competitividad y proyección en los mercados de los emprendedores

10

Apoyar en la incorporación de Tecnologías de la Información y Comunicaciones a las Micro y Pequeñas Empresas

Fortalecer la capacidad administrativa, productiva y comercial, favoreciendo el desarrollo tecnológico e impulsando sus oportunidades de negocio

Brindar claridad y certeza jurídica a las personas inscritas en el RIF

11

ANEXO 1

Cálculo para la determinación de los

impuestos bimestrales del RIF: El contribuyente José Martínez Tovar tiene una miscelánea, y desea saber cuánto va a pagar en el bimestre, por lo que la información que únicamente deberá proporcionar, es la siguiente:

Paso 1 Determinación de la Utilidad (ganancia):

Concepto Cantidades del

bimestre

Ingresos (ventas) 20,000.00

Gastos (compras) 12,000.00

Concepto Año 1

Bimestral

Total de ingresos (ventas) del bimestre 20,000.00

Menos: Total de gastos (compras) del bimestre 12,000.00

Igual: Utilidad (ganancia) del bimestre 8,000.00

13

Concepto Año 1

Bimestral

Utilidad (ganancia) del bimestre 8,000.00

Menos: Límite inferior 992.15

Igual: Excedente del límite inferior 7,000.85

Por: Porcentaje sobre el excedente del límite

inferior 6..40%

Igual: Impuesto marginal 448.50

Más: Cuota fija 19.04

Igual: ISR a cargo del bimestre 467.54

Paso 2

Determinación del ISR

14

Tarifa bimestral aplicada para determinar los pagos bimestrales definitivos (publicada en el DOF el 11 de diciembre de 2013)

15

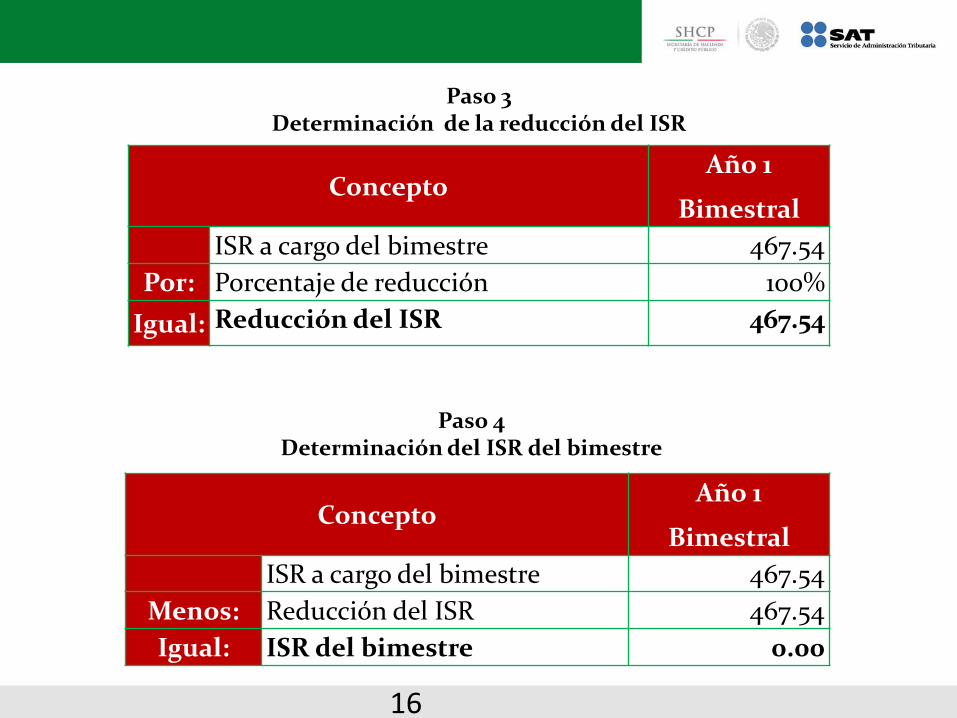

Concepto Año 1

Bimestral

ISR a cargo del bimestre 467.54

Por: Porcentaje de reducción 100%

Igual: Reducción del ISR 467.54

Paso 3

Determinación de la reducción del ISR

Paso 4

Determinación del ISR del bimestre

Concepto Año 1

Bimestral

ISR a cargo del bimestre 467.54

Menos: Reducción del ISR 467.54

Igual: ISR del bimestre 0.00

16

Concepto Año 2 Año 3 Año 4 Año 5 Año 6 Año 7 Año 8

Año 9 Año 10

ISR a cargo

del

bimestre

467.54 467.54 467.54 467.54 467.54 467.54 467.54 467.54 467.54

Por:

Porcentaje

de

reducción

90% 80% 70% 60% 50% 40% 30% 20% 10%

Igual: Reducció

n del ISR

420.78 374.03 327.27 280.52 233.77 187.01 140.26 93.50 46.75

Determinación de la reducción del ISR bimestral

17

Concepto Año 2

Año 3 Año 4 Año 5 Año 6

Año 7 Año 8

Año 9 Año 10

ISR a cargo

del bimestre

467.54 467.54 467.54 467.54 467.54 467.54 467.54 467.54 467.54

Menos: Reducción

del ISR

420.78 374.03 327.27 280.52 233.77 187.01 140.26 93.50 46.75

Igual:

ISR del

bimestre a

pagar

47.00 94.00 140.00 187.00 234.00 281.00 327.00 374.00 421.00

Determinación del ISR del bimestral:

18

Concepto Año 1

Bimestral

Total de ingresos (ventas) del bimestre 20,000.00

Menos: Total de gastos (compras) del bimestre 21,000.00

Igual:

Diferencia de gastos (compras) mayores a los

ingresos (ventas) que podrá disminuir en bimestres

siguientes

(1,000.00)

19

Factura Concepto Cantidades

del

bimestre

IVA al 16%

Sin emitir factura

al cliente

Ventas (ingresos) a

público en general del

bimestre

19,000.00 No aplica porque

no desglosó el

IVA, ya está

incluido en el

precio

Elaboración de

factura al cliente

Ventas (ingresos) del

bimestre

1,000.00 160.00

Total de ventas

(ingresos) del bimestre

20,000.00 160.00

Determinación del Impuesto al Valor Agregado (IVA)

20

Concepto Cantidades del

bimestre

IVA al 16%

Gastos (compras) del bimestre en los

que si le entregaron factura y le

desglosaron el IVA

12,000.00 1,920.00

Total de gastos (compras) del

bimestre en los que si le entregaron

factura y le desglosaron el IVA

12,000.00 1,920.00

21

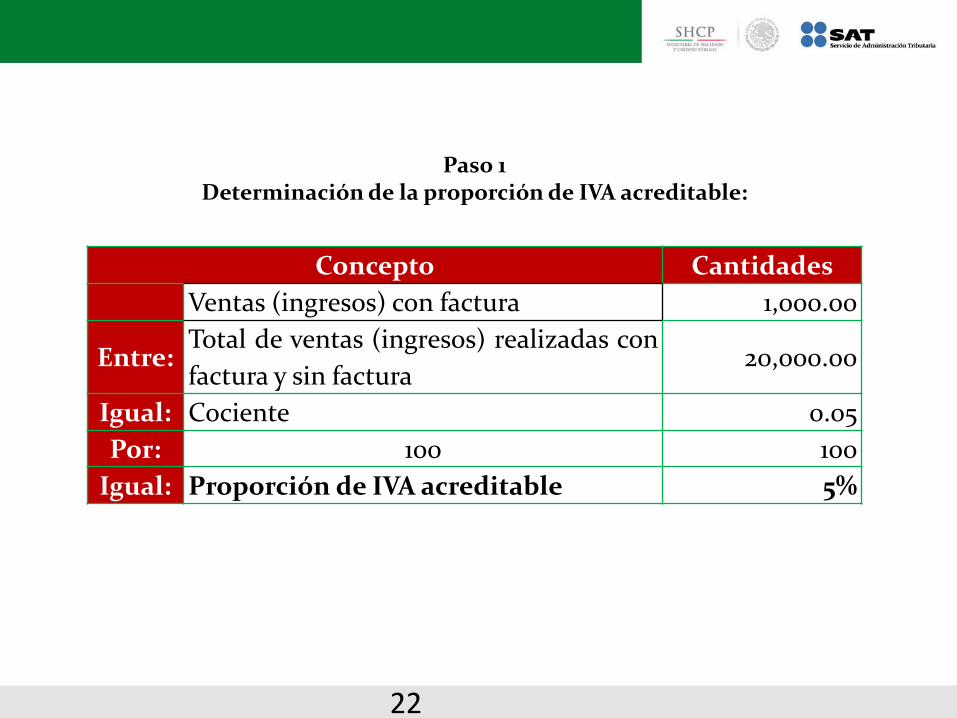

Concepto Cantidades

Ventas (ingresos) con factura 1,000.00

Entre: Total de ventas (ingresos) realizadas con

factura y sin factura 20,000.00

Igual: Cociente 0.05

Por: 100 100

Igual: Proporción de IVA acreditable 5%

Paso 1

Determinación de la proporción de IVA acreditable:

22

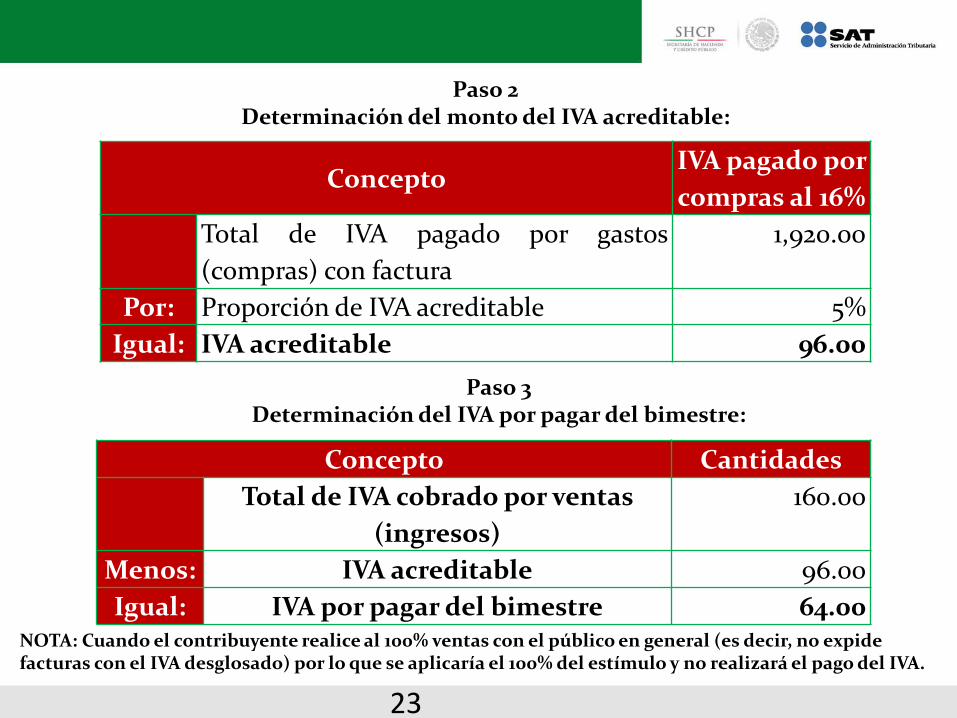

Concepto IVA pagado por

compras al 16%

Total de IVA pagado por gastos

(compras) con factura

1,920.00

Por: Proporción de IVA acreditable 5%

Igual: IVA acreditable 96.00

Paso 2

Determinación del monto del IVA acreditable:

Paso 3

Determinación del IVA por pagar del bimestre:

Concepto Cantidades

Total de IVA cobrado por ventas

(ingresos)

160.00

Menos: IVA acreditable 96.00

Igual: IVA por pagar del bimestre 64.00 NOTA: Cuando el contribuyente realice al 100% ventas con el público en general (es decir, no expide facturas con el IVA desglosado) por lo que se aplicaría el 100% del estímulo y no realizará el pago del IVA.

23

POR SU ATENCIÓN

GRACIAS