retorno esperado total r v 19,1% información bursátil

TRANSCRIPT

Ver información relevante al final de este documento.

Ver información relevante al final de este documento. BCI ESTUDIOS

Página 1 de 18

RENTA VARIABLE

SUBPONDERAR

CCU Avanzando hacia la Multicategoría

15 de diciembre de 2011

Christopher Baillarie

(56 2) 692 8968

Pamela Auszenker

(56 2) 692 8928

Nota: Cifras de 2010 y 2011E incluyen ingresos no recurrentes de $6.791 y $12.850 MM, respectivamente. Fuente: Bloomberg; BCI Estudios.

Precio Objetivo: $7.064 Precio Actual: $6.109

Hemos actualizado nuestro modelo de valorización para las acciones de CCU, estimando un precio objetivo de $7.064 por acción en un horizonte de 12 a 18 meses. Ello, dada la fuerte alza experimentada en las últimas semanas que ha llevado el precio de las acciones de CCU a $6.109, implica un upside potencial de cerca de 15,6%, el cual es inferior al que estimamos para el Ipsa en igual periodo, por lo que nuestra recomendación es “Subponderar”.

Dadas nuestras proyecciones, estimamos una P/U para CCU de 17,2x para el 2012, y un EV/Ebitda de 10,6x para el mismo año.

Nuestra recomendación se sustenta principalmente en: (1) Importante plan de inversiones, por cerca de $433.909 millones para el periodo 2011-2014; (2) Categorías de bebidas no tradicionales con auspiciosas perspectivas de crecimiento; (3) Modelo de Multicategoría permite favorable diversificación de ingresos; e (4) Industria de consumo básico, con tintes defensivos, otorga estabilidad a los flujos. Sin embargo, creemos que gran parte de estos favorables fundamentos ya han sido incorporados al precio de la acción.

Adicionalmente, destacamos que el riesgo alcista más relevante en nuestra valorización se encuentra representado por la probabilidad de que la compañía anuncie alguna adquisición en lo próximo, en línea con su estrategia de estar constantemente evaluando oportunidades en nuevos mercados. De ocurrir ello, y dependiendo de la magnitud de los anuncios, podría cambiar significativamente nuestra recomendación.

Estimamos un precio objetivo para los títulos de CCU de $7.064 por acción,

en un horizonte de inversión de 12 a 18 meses. Esto, dado el precio actual de

$6.109, otorga un upside potencial de 15,6%. Sin embargo, esta rentabilidad

es inferior a la que estimamos para el Ipsa en igual periodo, por lo que nuestra

recomendación es “Subponderar”. Nos basamos principalmente en: (1)

Importante plan de inversiones por cerca de $433.909 millones para el

periodo 2011-2014, con foco en aumentos de capacidad y mayor eficiencia en

logística y distribución; (2) Favorable posición en categorías innovadoras de

bebestibles, las cuales presentan auspiciosas perspectivas de crecimiento; (3)

Modelo de Multicategoría que permita diversificar en mejor medida los

ingresos y aprovechar sinergias entre distintas categorías; y (4) CCU opera en

una industria con tintes defensivos, lo que otorga mayor estabilidad a los

flujos.

No obstante, una parte de estos favorables fundamentos ya estarían

incorporados dentro del precio actual de la acción, aspecto que se ve reflejado

Recomendación

Riesgo

Precio Objetivo

Rango Precio 52 semanas

Retorno Esperado PrecioRetorno Esperado Dividendo

Retorno Esperado Total

Rentabilidad Acción YTD 8,08%

Rentabilidad Acción 12M 8,76%

Market Cap (MMUS$) 3.782

Floating 34%

Ticker Bloomberg CCU CI

Volumen Diario Prom. Transado (MM$ 12M) 1.252

ADR (Conversión) 5:1

Ratios Bursátiles 2010 2011E 2012E

UPA ($) 368,9 396,9 410,3

P/U 12M 15,5 15,4 17,2

B/L 12M 3,0 2,9 3,0

EV/Ebitda 12M 9,7 9,5 10,6

Información Bursátil

"Subponderar"

$4.720 - $6.285

"Bajo"

$ 7.064

15,6%3,5%

19,1%

Resumen Actualización

Ver información relevante al final de este documento.

Ver información relevante al final de este documento. BCI ESTUDIOS

Página 2 de 18

Renta Variable

FIGURA 1: EVOLUCIÓN PRECIO ACCIÓN CCU VERSUS

IPSA (BASE 100: DICIEMBRE 2010)

Fuente: Bloomberg; BCI Estudios.

además en el importante avance relativo que ha logrado la acción durante

este 2011, posicionándose dentro de las 5 acciones más rentables del Ipsa

durante lo que va del año.

Por otro lado, nuestra recomendación está sujeta a ciertos riesgos, dentro de

los cuales destacamos: (1) Estrategia de crecimiento inorgánico que podría

materializarse en anuncios de adquisiciones en el corto plazo, no incluidas en

nuestro modelo; (2) Un mayor deterioro del escenario internacional que

derive en un dinamismo en actividad menor al contemplado en nuestras

proyecciones; (3) Alta dependencia de materias primas con precios

denominados en dólares normalmente y sujetos a importante volatilidad; (4)

Contratos de licencias de algunas marcas sujetos a renovación; y (5) Nuevas

tendencias de consumo, o regulatorias, podrían afectar el consumo de bebidas

alcohólicas en Chile y la región.

ESTADOS FINANCIEROS

RATIOS FINANCIEROS

Nota: Cifras de 2010 y 2011E incluyen ingresos no recurrentes de $6.791 y $12.850 MM, respectivamente. Fuente: Reportes de la Compañía; BCI Estudios.

55

70

85

100

115

Dic

-10

Ene

-11

Feb

-11

Mar

-11

Ab

r-1

1

May

-11

Jun

-11

Jul-

11

Ago

-11

Sep

-11

Oct

-11

No

v-1

1

CCU IPSA

Estado de Resultados (MM$) 2010* 2011E* 2012E 2013E

Ingresos Ordinarios 845.050 957.813 1.013.177 1.080.566

Costos Operacionales -383.813 -443.501 -475.593 -508.312

GAV -299.186 -336.743 -355.980 -382.056

Resultado Operacional 162.051 177.570 181.603 190.197

Margen Operacional 19,2% 18,5% 17,9% 17,6%

Ebitda 207.250 229.023 236.863 252.312Margen Ebitda 24,5% 23,9% 23,4% 23,4%

Ganancia Atribuible a Controladores 117.492 126.427 130.682 139.782

Margen Neto 13,9% 13,2% 12,9% 12,9%

Estado de Situación Financiera (MM$) 2010* 2011E* 2012E 2013E

Activos Corrientes 445.785 496.515 522.216 561.956

Activos no Corrientes 705.904 783.555 876.986 914.583

Total Activos 1.151.689 1.280.069 1.399.201 1.476.540

Pasivos Corrientes 236.958 278.807 291.022 272.083

Pasivos no Corrientes 299.657 318.731 361.277 385.902

Total Pasivos 536.615 597.538 652.299 657.986

Patrimonio 615.074 682.531 746.902 818.554

Total Pasivos + Patrimonio 1.151.689 1.280.069 1.399.201 1.476.540

Ratios Financieros 2010* 2011E* 2012E 2013E

Liquidez

Razón Corriente 1,9 1,8 1,8 2,1

Test Ácido 1,3 1,2 1,2 1,4

Solvencia

Leverage 0,9 0,9 0,9 0,8

Deuda Neta/Ebitda 0,4 0,5 0,6 0,5

Cobertura de Intereses 15,2 17,7 15,4 16,0

Deuda Corriente/Deuda Total 0,4 0,5 0,4 0,4

Rentabilidad

ROE 19,1% 18,5% 17,5% 17,1%

ROA 10,2% 9,9% 9,3% 9,5%

Ver información relevante al final de este documento.

Ver información relevante al final de este documento. BCI ESTUDIOS

Página 3 de 18

Renta Variable

FIGURA 2: INVERSIONES ANUALES TOTALES CCU

(EN MM$)

Fuente: Reportes de CCU; BCI Estudios.

FIGURA 3: DESGLOSE PLAN INVERSIONES CCU, POR

NATURALEZA Y POR SEGMENTO (EN $MM)

Nota: Cifras no incluyen adquisiciones eventuales que pudiese decidir realizar la compañía. Fuente: Reportes de CCU; BCI Estudios.

Fundamentos de Inversión Nuestra recomendación se basa, principalmente en: (1) Importante plan de

inversiones por cerca de $433.909 millones para el periodo 2011-2014, con

fuerte foco en aumentos de capacidad y mayor eficiencia en distribución; (2)

Nuevas categorías de bebestibles con positivas perspectivas de crecimiento;

(3) Modelo de multicategoría con el cual opera la compañía permite una

diversificación significativa de las operaciones de CCU dentro de la industria

de bebestibles; y (4) Firma participa en una industria de consumo básico, con

tintes defensivos y la cual otorga una favorable estabilidad a los flujos.

Plan de inversiones: Incrementos de Capacidad y Mayor Eficiencia en

Distribución

Uno de los fundamentos principales detrás de nuestras proyecciones para

CCU es el importante incremento proyectado para las inversiones de la

compañía para el periodo 2011-2014. En efecto, la compañía contempla un

plan de inversiones por cerca de $433.909 millones para el periodo, lo que

representa una significativa alza en relación a las inversiones que hasta 2010

realizaba (Figura 2). Si bien gran parte de las inversiones irán destinadas a

aumentos de capacidad para poder cumplir con las mayores proyecciones de

demanda, sorprende la magnitud del alza en inversiones, donde se deduce

que se espera poder cumplir con importantes incrementos de demanda,

sobretodo en las categorías de bebestibles menos maduras. Asimismo, se

destinarán mayores inversiones en el negocio de distribución, buscando una

mayor eficiencia en logística y en los segmentos relativamente más nuevos

para la compañía.

Más allá del espacio que aún mantiene la industria nacional de cervezas para

continuar creciendo como un todo, las categorías más nuevas y premium de

bebestibles –tanto alcohólicos, como no alcohólicos– serán los principales

propulsores del futuro crecimiento de la industria. En esa misma línea, gran

parte de los mayores esfuerzos de inversión de CCU irán no sólo para

aumentar la capacidad acorde a una demanda creciente en sus categorías

más tradicionales, sino que se buscará aprovechar el mayor dinamismo de

las nuevas categorías, para donde se prevén importantes alzas de demanda.

La compañía realizará importantes inversiones en maquinarias y equipos

durante el 2012, las que serán especialmente relevantes en los negocios de

bebidas sin alcohol en Chile y de cervezas, tanto en Argentina como a nivel

local. Bajo este ítem CCU incrementará los gastos en cerca de 507,1% en

maquinaria en el segmento de bebidas no alcohólicas el 2012, lo que denota

una importante inversión, potenciando fuertemente la producción de jugos y

bebidas funcionales. Los incrementos en inversiones en maquinarias y equipos

para los segmentos de cervezas también serán elevados, del orden de 171,2%

y 117,7% para Chile y Argentina, respectivamente (Figura 3). Así, estimamos la

compañía hará frente a la mayor demanda proyectada y logrará una mejor

-

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

180.000

2008 2009 2010 2011E 2012E 2013E 2014E

2011E 2012E 2013E

Cervezas Chile 27.950 57.816 21.126Maquinaria y Equipos 16.217 43.979 11.116

Embalajes 5.544 10.663 7.095

Marketing 2.301 2.672 2.717

Software y Hardware 189 91 86

Otros 3.700 410 112

Cervezas Argentina 13.007 16.634 17.637Maquinaria y Equipos 4.861 10.581 11.372

Embalajes 5.354 3.973 3.973

Marketing 2.218 1.742 1.742

Software y Hardware 504 53 475

Otros 70 285 74

Bebidas sin Alcohol 17.173 41.379 18.249Maquinaria y Equipos 4.850 29.445 6.168

Embalajes 7.191 6.887 7.198

Marketing 4.804 4.560 4.560

Software y Hardware 32 21 17

Otros 296 465 305

Vinos 7.136 6.895 6.405Maquinaria y Equipos 4.083 4.036 3.437

Embalajes 1.113 1.547 1.620

Marketing 19 0 0

Software y Hardware 16 144 146

Otros 1.904 1.168 1.202

Licores 3.374 792 770Maquinaria y Equipos 2.640 792 770

Embalajes 171 0 0

Marketing 152 0 0

Software y Hardware 0 0 0

Otros 411 0 0

Otros 44.919 30.757 27.982

TOTAL 113.559 154.272 92.167

Ver información relevante al final de este documento.

Ver información relevante al final de este documento. BCI ESTUDIOS

Página 4 de 18

Renta Variable

FIGURA 4: INVERSIONES CCU EN DISTRIBUCIÓN

(EN $MM)

Fuente: Reportes de CCU; BCI Estudios.

FIGURA 5: TOTAL PLANTAS PRODUCTIVAS Y CENTROS DE

DISTRIBUCIÓN CCU A LO LARGO DE CHILE, POR REGIÓN

Fuente: Reportes CCU; BCI Estudios.

penetración en las categorías más nuevas.

Asimismo, se buscará mejorar la eficiencia en el proceso de distribución y en

los márgenes, a través de cambios en el mix de productos vendidos. Para ello

la compañía realizará importantes inversiones en logística durante los

próximos años (Figura 4) y continuará con su estrategia de potenciar los

productos premium. A fines del 2010 CCU mantenía una red de distribución

que constaba de 21 centros de distribución en Chile y una red de logística con

la capacidad de alcanzar cerca de 116.792 puntos de venta, mientras que en

Argentina la compañía mantiene 6 centros de distribución, con un alcance

cercano a los 159.762 puntos de venta. En línea con la búsqueda de la

profundización del modelo de multicategoría y la mayor eficiencia en el

aprovechamiento de las sinergias logísticas entre categorías, CCU continuará

haciendo crecer su red de distribución, donde en Chile, la reciente

inauguración de un nuevo centro de distribución en la quinta región es un

ejemplo de ello. En Argentina por su parte, se espera poder replicar el modelo

de multicategoría chileno, logrando una mayor distribución propia de los

productos. En este ámbito, la compañía ha logrado importantes avances en lo

último, llegando a distribuir cerca del 45% de los productos comercializados a

través de su red propia, porcentaje que debiese continuar creciendo a futuro,

apoyado además por la participación de otros negocios y aumentando las

sinergias y ganancias de la replicación del modelo de multicategoría en

Argentina.

Finalmente, CCU profundizará su estrategia de otorgar mayor ponderación a

productos premium dentro del mix de productos vendidos. Acorde con lo

presupuestado en el plan de inversiones, se pretende aumentar el ROCE del

segmento de vinos, hasta cerca de 11% al mediano plazo, desde el 6,8% de

fines del 2010. Para ello no sólo se potenciará la venta de productos de mayor

calidad y de mayor margen, sino que además se dejarán de lado otros

negocios que no sean lo suficientemente rentables, de manera de obtener una

mayor focalización de los recursos invertidos. Conjuntamente, en los demás

negocios los crecimientos también vendrán liderados por las categorías de

mayor valor agregado o premium. Al igual que en el segmento de vinos, los

consumidores de cerveza comienzan a presentar cada vez más preferencias

por productos de mayor calidad, siendo esta categoría de cervezas la que ha

mostrado las mayores tasas de crecimiento promedio en lo último (Figura 5).

Por ello, CCU ha buscado a lo largo de todas sus categorías de bebestibles una

mayor participación de este tipo de productos, de manera de aprovechar en

mejor manera las oportunidades de crecimiento del mercado y otorgar mayor

espacio a los márgenes. En efecto, la proporción de ganancias aportada por los

productos de mayor margen ha aumentado importantemente en lo último

(Figura 6). Así, la compañía mantiene y potencia un portfolio de productos con

importante participación de cervezas Premium e importadas, licores extra

-

5.000

10.000

15.000

20.000

25.000

30.000

2010 2011E 2012E 2013E 2014E

Región Plantas Centro Distribución

XV 0 1

I 0 1

II 1 1

III 0 1

IV 6 2

V 3 3

RM 6 3

VI 4 1

VII 3 1

VIII 0 3

IX 1 1

XIV 1 0

X 0 3

XI 1 1

XII 1 0

Total País 27 22

Ver información relevante al final de este documento.

Ver información relevante al final de este documento. BCI ESTUDIOS

Página 5 de 18

Renta Variable

FIGURA 6: UTILIDAD APORTADA POR PRODUCTOS DE

ALTO MARGEN, POR AÑO (EN MILES DE MM$)

Fuente: Reportes de CCU; BCI Estudios.

FIGURA 7: CONSUMO BEBIDAS FUNCIONALES EN CHILE Y

PROYECCIONES (EN MILLONES DE LITROS)

Fuente: ANBER; Euromonitor; BCI Estudios.

FIGURA 8: MARKET SHARE CCU EN CATEGORÍAS DE

BEBIDAS FUNCIONALES (2010)

Fuente: Reportes de CCU; BCI Estudios.

añejados, vinos premium, e incluso bebidas refrescantes de mayor calidad de

producción, como aguas purificadas, importadas, o jugos de soya, estrategia

que estimamos continuará otorgando favorables dividendos a CCU en lo

próximo.

Cabe resaltar que la importante alza en el plan de inversiones contempla

únicamente crecimiento orgánico, transformándose eventuales anuncios de

adquisiciones en otros segmentos, un relevante riesgo alcista para la presente

valorización.

Favorable Posición en Nuevas Categorías con Sólidas Perspectivas de

Crecimiento

La constante expansión de CCU en búsqueda de nuevos productos, marcas o

formatos dentro de la industria de bebestibles ha llevado a la compañía a

potenciar productos de categorías relativamente nuevas dentro de nuestro

país, aprovechando importantes tasas de crecimiento en la medida que los

productos se encuentran aún en la fase temprana de su ciclo. Esto a nivel de

nuevas categorías recientemente exploradas por CCU, como el caso de la sidra

en Argentina, o dentro de categorías ya bastante más consolidadas, como el

caso de las bebidas funcionales en el segmento de bebestibles sin alcohol.

En efecto, tanto las bebidas para deportistas, como las bebidas energéticas y

a basé de té son relativamente nuevas en el mercado nacional y en lo último

han registrado sustantivas tasas de crecimiento dentro de los consumidores

(Figura 7). CCU participa en estos tres mercados a través de diferentes

marcas, dentro de las cuales destacamos Gatorade, Sobe Adrenalin Rush y

Lipton Ice Tea, para bebidas deportivas, energéticas y a base de té,

respectivamente. Es más, dentro de la primera categoría CCU ostenta cerca

del 66,8% del mercado denotando el claro liderazgo de la compañía en este

segmento. En las bebidas a basé de té, CCU mantiene cerca del 41,6% de

market share, cifra que en el caso de las bebidas energéticas llega a cerca de

14,3% (Figura 8). A nivel de industria, las expansiones en volúmenes de venta

que ha enfrentado el mercado local en lo último han sido explosivas para estas

categorías de bebidas, anotando crecimientos de dos dígitos en los últimos

dos años. Hacia adelante las perspectivas continúan siendo auspiciosas,

aspecto que estimamos continuará potenciando el crecimiento de CCU en la

categoría de bebestibles no alcohólicos.

En el mercado de cervezas, son los bebestibles artesanales los que han

comenzado cada vez a ganar más terreno frente a las marcas industriales. En

este sentido CCU no se ha quedado atrás de las tendencias de la industria,

potenciando importantes marcas dentro del segmento artesanal, como

Kunstmann, Austral y Dolbech, las cuales estimamos continuarán potenciado

favorables expansiones de volumen en esta categoría.

0

10

20

30

40

50

60

70

80

2005 2006 2007 2008 2009 2010

0% 10% 20% 30% 40% 50% 60% 70% 80%

Energéticas

A base de Té

Isotónicas

Ver información relevante al final de este documento.

Ver información relevante al final de este documento. BCI ESTUDIOS

Página 6 de 18

Renta Variable

FIGURA 9: EBITDA CCU, CERVEZAS CHILE VS DEMÁS

CATEGORÍAS (%)

Fuente: Reportes CCU; BCI Estudios.

FIGURA 10: DESCOMPOSICIÓN EBITDA ESTIMADO PARA

CCU 2011, POR CATEGORÍA (%)

Fuente: Reportes CCU; BCI Estudios.

FIGURA 11: CONSUMO DE SIDRA EN ARGENTINA (MM

LITROS)

Fuente: Euromonitor; BCI Estudios.

Multicategoría y diversificación de operaciones dentro de la industria

Si bien CCU opera principalmente dentro de la industria de bebidas, la

compañía mantiene negocios bastante diversos dentro de este sector, lo que

permite una importante diversificación de ingresos, a la vez que genera

sinergias entre las distintas categorías. La compañía comenzó como una

empresa netamente cervecera, sin embargo, con el correr del tiempo fue

ampliando su portfolio de productos hacia otras categorías de bebestibles. No

obstante, durante muchos años la mayor parte del Ebitda continuaba siendo

generada por el negocio de cervezas en Chile. A fines del 2010, por primera

vez la suma del Ebitda generado por los demás negocios superó al Ebitda

aportado por el segmento de cervezas en Chile, denotando las mayores tasas a

las que han estado creciendo los negocios más recientes, lo que permite una

mayor diversificación operacional (Figura 9). Estimamos que para el 2011 el

negocio de cervezas en Chile habría generado cerca del 48% del Ebitda

consolidado de la compañía, seguido por el negocio de bebidas sin alcohol en

Chile, con el 20%. La categoría de cervezas en Argentina habría generado

cerca del 13%, siendo el tercer segmento con mayor aporte al Ebitda

consolidado y aumentando además la diversificación geográfica de

obtención de recursos de CCU. Finalmente, se encontrarían los negocios de

Vinos y Licores con una participación de 6% y 4% en la cifra del Ebitda

consolidado (Figura 10).

Acorde con nuestras estimaciones, esta tendencia debiese continuar e

incluso incrementarse en lo próximo, donde estimamos que hacia fines de

2012 y 2013, el Ebitda que aportarán las demás categorías exceptuando

cervezas en Chile será de 51% y 52%, respectivamente, cifra que llegaría a

cerca de 58% en el largo plazo.

Esta mayor diversificación de ingresos ha llevado a la compañía a plantear un

modelo de multicategoría hoy en Chile, que le permite tener operaciones en

distintos segmentos de bebidas alcohólicas, como cervezas, vinos, licores,

destilados, cócteles, entre otros, donde a su vez ostenta una importante

participación de mercado. Ello implica no sólo una menor vulnerabilidad de

los flujos consolidados ante los shocks de un mercado en particular, sino que

permite además aprovechar importantes sinergias en materia de marketing,

logística y distribución entre las distintas categorías.

Si bien en Argentina las operaciones de CCU aún se concentran en las

bebidas alcohólicas, la compañía de a poco ha comenzado a replicar el

modelo de multicategoría con el que opera en Chile. El reciente ingreso al

negocio de la sidra y la distribución de Red Bull –una de las más importantes

bebidas energéticas–, son una prueba de la estrategia de CCU de ampliar el

portfolio de productos en el vecino país. Asimismo, destacamos el importante

market share con el que comienza CCU en el negocio de sidra en Argentina, de

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1990 2009 2010 2011E 2012E 2013E

Cervezas Chile Demàs Categorías

47,8%

12,9%

19,7%

6,2%

3,5%

9,9%

Cervezas Chile Cervezas Argentina Bebidas s/Alcohol

Vinos Licores Otros

100

105

110

115

120

125

130

2005 2006 2007 2008 2009 2010 2011E 2012E 2013E

Ver información relevante al final de este documento.

Ver información relevante al final de este documento. BCI ESTUDIOS

Página 7 de 18

Renta Variable

FIGURA 12: VOLUMEN DE VENTA DE CCU CERVEZA EN

CHILE Y CONSUMO TOTAL INDUSTRIA (MM LITROS)

Fuente: Reportes de CCU; Euromonitor; BCI Estudios.

FIGURA 13: ESTIMACIONES CRECIMIENTO CONSUMO DE

CERVEZA EN CHILE (MM LITROS)

Fuente: Euromonitor; BCI Estudios.

FIGURA 14: CONSUMO PER CÁPITA ANUAL DE BEBIDAS

PAÍSES SELECCIONADOS (LITROS)

Fuente: Reportes de CCU; BCI Estudios.

cerca de 23%, al adquirir una operación que genera un Ebitda aproximado de

US$3,9 millones y opera en un mercado que ha mostrado un favorable

crecimiento en lo último (Figura 11). Lo anterior, es el primer paso de CCU

dentro del modelo de multicategoría en Argentina y estimamos que muy

probablemente ello podría derivar en incursiones en los negocios de bebidas

gaseosas, néctares o aguas, entre otros bebestibles, de manera de profundizar

dicho modelo de negocios y continuar reduciendo la dependencia a cada

unidad de negocios de manera particular, otorgando una mayor estabilidad a

los flujos generados.

Industria con Tintes defensivos y Estabilidad de Flujos Reduce Riesgos

de Inversión

En la presente coyuntura de elevada volatilidad en los mercados, se vuelve

clave el balancear el portafolio con acciones con carácter defensivo y con

atractivo retorno por dividendos. Sin embargo, dentro de las acciones

defensivas, el sector de bebidas se destaca por tener favorables perspectivas

de crecimiento, otorgando un positivo balance entre riesgo y retorno. Si bien

CCU mantiene una importante diversificación de ingresos, prácticamente la

totalidad de éstos –salvo los obtenidos en el segmento de snacks dulces en

Chile– proviene de la industria de bebidas, sector que por su madurez y

característica de consumo básico presenta importantes tintes defensivos. Ello

entrega una importante estabilidad a los flujos de la compañía, a la vez que se

mantienen favorables proyecciones de crecimiento hacia el futuro.

Situación Actual y Proyecciones Las principales unidades de negocios de CCU son: (1) Cervezas en Chile;

(2) Bebidas sin alcohol en Chile; (3) Cervezas en Argentina; (4) Vinos en Chile,

Argentina y exportaciones alrededor del mundo; y (5) Licores en Chile. En

todos estos mercados CCU actúa como un actor relevante, con diferentes

marcas consolidadas, ya sean estas propias, o distribuidas bajo acuerdos de

licencias. A continuación se detallan los principales fundamentos y

proyecciones por segmento.

Cervezas Chile

Hoy CCU es el claro líder del mercado nacional de cervezas, con una

importantísima participación de mercado, tanto en los segmentos

económicos como en los segmentos de cervezas premium. Si bien la

importancia del segmento de cervezas Chile dentro de la generación de Ebitda

consolidado de la compañía ha disminuido en los últimos años, este negocio

continúa siendo clave y actualmente genera cerca del 50% del Ebitda total.

Dada la elevada participación de mercado, la principal fuente de crecimiento

de CCU en esta categoría es acorde con el crecimiento de la industria en su

totalidad. Así, ha sido justamente durante los últimos años donde se puede

observar una clara correlación entre el crecimiento de CCU y de la industria

0

100

200

300

400

500

600

700

800

2005 2006 2007 2008 2009 2010 2011E 2012E 2013E

Industria CCU

400

450

500

550

600

650

700

2009 2010 2011E 2012E 2013E 2014E

Chile Argentina España EE.UU. Australia

Cerveza 37 43 76 77 82

Soft Drinks 117 121 76 155 107

Néctares y Jugos 19 10 34 50 38

Aguas 19 75 118 83 28

Bebidas Funcionales 1 3 9 36 17Isotónicas 0,6 1,5 4,7 12,5 5

Energéticas 0,3 0,8 1 4,5 4,9

A base de Té 0,2 - 2,9 17,9 2,1

Vino 13 26 20 9 23

Licores 4 3 6 6 17

PaísTipo de Bebida

Ver información relevante al final de este documento.

Ver información relevante al final de este documento. BCI ESTUDIOS

Página 8 de 18

Renta Variable

FIGURA 15: CRECIMIENTO VOLÚMENES DE CERVEZA CCU

EN CHILE, POR PRODUCTOS (% A/A)

Fuente: Reportes de CCU; BCI Estudios.

FIGURA 16: EBITDA CCU CATEGORÍA CERVEZAS CHILE

(MM$)

Fuente: Reportes de CCU; BCI Estudios.

FIGURA 17: MIX DE PRODUCTOS EN CATEGORÍA

CERVEZAS ARGETNINA (%)

Fuente: Reportes de CCU; BCI Estudios.

cervecera nacional, aunque en lo reciente CCU ha cedido algo de mercado,

llegando a crecer levemente por debajo de la industria (Figura 12). De todas

formas las perspectivas de crecimiento para la industria cervecera en nuestro

país continúan en terreno bastante favorable (Figura 13), de la mano de un

consumo per cápita que, analizado en un contexto de comparación con otros

países, aún mantiene un importante espacio por crecer, a diferencia de la

categoría de gaseosas, donde el consumo per cápita de Chile y Argentina es de

los más altos del mundo. En efecto, hoy en día Chile alcanza un nivel de

consumo per cápita de cerveza en torno a los 37 litros, cifra que en Argentina

llega a 43 litros (Figura 14).

Destacamos la importancia que han jugado las cervezas premium y súper-

premium en liderar el reciente crecimiento en el volumen de venta de

cervezas de CCU en Chile, donde esta última categoría ya llega a representar

cerca del 13% del total del volumen comercializado, tendencia que estimamos

continuará potenciando el crecimiento de la categoría (Figura 15).

Con todo, estimamos que el Ebitda de CCU en la categoría de cervezas en

Chile debiese expandirse cerca de 8,3% durante el 2011, para luego crecer

7,6% el 2012 y estabilizarse en un crecimiento más cercano al 5% hacia más

largo plazo (Figura 16).

Cervezas Argentina

En el mercado Argentino, CCU también ostenta una importante posición en

la industria cervecera, manejando un portfolio de cerca de 16 marcas

diferentes. Actualmente esta categoría es la tercera mayor unidad de negocios

en términos del Ebitda, generando cerca del 13% del consolidado durante el

2010, cifra que estimamos este año se mantendría bastante similar. En

Argentina, el mercado principal es el abastecimiento doméstico de cerveza,

representando durante el 2010 cerca del 94,1% de las ventas totales de

cerveza, mientras que el 5,9% restante correspondió a exportaciones. A fines

del 2010, CCU ostentaba una participación de mercado cercana al 23%.

Destacamos la importante velocidad con la que ha crecido la compañía en el

segmento de cerveza Premium, el cual ha experimentado elevadas y

sostenidas tasas de crecimiento en lo último (Figura 17). Ello ha ido en línea

con la tendencia de la industria, donde en el mercado argentino se ha

observado una tasa de crecimiento promedio de los últimos cuatro años, que

oscila en torno al 4,5%, cifra que es claramente liderada por las categoría

Premium (Figura 18). Asimismo, a futuro estimamos que esta situación

debiese continuar, donde gran parte del crecimiento agregado que

experimentará el sector provendrá de productos de mayor valor agregado a la

vez que las categorías más económicas continúan con crecimientos más bien

vegetativos y acorde con la mayor madurez de dicho segmento.

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

2007 2008 2009 2010

Super-premium Premium Especiales Populares

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

2009 2010 2011E 2012E 2013E

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2008 2009 2010

Super-premium Premium Precio-medio Populares

Ver información relevante al final de este documento.

Ver información relevante al final de este documento. BCI ESTUDIOS

Página 9 de 18

Renta Variable

FIGURA 18: CRECIMIENTO CONSUMO DE CERVEZA

LAGER EN ARGENTINA POR CATEGORÍA (% A/A)

Fuente: Euromonitor; BCI Estudios.

FIGURA 19: EBITDA CCU CATEGORÍA CERVEZAS

ARGENTINA (MM$)

Fuente: Reportes de CCU; BCI Estudios.

FIGURA 20: PARTICIPACIÓN DISTINTOS SEGMENTOS EN

VOLÚMENES DE VENTA BEBIDAS SIN ALCOHOL (%)

Fuente: Reportes de CCU; BCI Estudios.

Con todo, estimamos que el Ebitda de CCU en su segmento de cervezas en

Argentina se expandirá alrededor de 9,8% este 2011 y 7,9% el 2012, para

estabilizarse en cifras más cercanas al 4% a más largo plazo (Figura 19).

Bebidas Sin Alcohol

Dentro de este segmento encontramos las categorías de bebidas gaseosas,

jugos, néctares, aguas minerales, purificadas y saborizadas, bebidas para

deportistas, energéticas y bebidas a base de té. En conjunto, todas estas

categorías aportaron con cerca del 20,3% del Ebitda consolidado durante el

2010, y este año estimamos representarán cerca del 20% del Ebitda total,

siendo la segunda mayor unidad de negocios de CCU tras cervezas en Chile.

Al igual que a nivel de industria, las bebidas gaseosas representan la mayor

proporción de ingresos dentro de este segmento, con cerca del 63,4% del total

de ventas en volumen del segmento durante el 2010. Sin embargo, esta mayor

importancia de las gaseosas dentro del mix de productos de la categoría ha ido

disminuyendo con el tiempo, debido a las mayores tasas de crecimiento que

continúan mostrando otras categorías de bebestibles más nuevas y las

mayores inversiones que ha realizado la compañía explorando otros tipos de

bebestibles analcohólicos con y sin gas (Figura 20). En este sentido

destacamos la importante participación de mercado que ostenta CCU hoy día

en los segmentos de jugos y néctares y de aguas minerales, con cifras que

alcanzarían los 57% y 62%, respectivamente. Esto a través de sus marcas

Watt`s en Jugos y Cachantún en Aguas principalmente (Figura 21). Junto con lo

anterior, las bebidas funcionales han comenzado a ganar importante terreno

en nuestro país en lo último. Bebidas isotónicas, energéticas y a basé de té son

relativamente nuevas dentro del mercado nacional y han mostrado un sólido

ritmo de crecimiento en lo último. CCU posee una alta participación en estas

tres subcategorías, las que estimamos continuarán potenciando el crecimiento

del segmento, en desmedro de las gaseosas, mercado donde en Chile ya se

alcanza una elevada tasa de consumo per cápita (en relación con otros países

comparables) y que estimamos continuará con un crecimiento más acorde con

el crecimiento de la población y sostenible en el largo plazo.

Con todo, estimamos alzas de 7,3% y 9,3% para el Ebitda de CCU en el

segmento de bebidas no alcohólicas para este año y el próximo. A más largo

plazo, dicho crecimiento debiese estabilizarse más acorde con una tasa entre

5% y 6% según nuestras estimaciones (Figura 22).

Vinos

La categoría más afectada por importantes alzas de costos durante el

presente año ha sido la de vinos. Diversos factores han contribuido a hacer

del 2011 un año bastante complejo para el negocio de las viñas, y la viña San

Pedro Tarapacá (VSPT) no ha sido la excepción. Dentro de estos factores,

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

7%

2009 2010 2011E 2012E 2013E 2014E

Premium Standard Económica

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

2009 2010 2011E 2012E 2013E

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2009 2010 2011E 2012E 2013E

Gaseosas Néctares y Jugos Aguas

Ver información relevante al final de este documento.

Ver información relevante al final de este documento. BCI ESTUDIOS

Página 10 de 18

Renta Variable

FIGURA 21: PARTICIPACIÓN DE MERCADO CCU EN

CATEGORÍAS DE BEBIDAS SIN ALCOHOL

Fuente: Reportes de CCU; BCI Estudios.

FIGURA 22: EBITDA CCU CATEGORÍA BEBIDAS SIN

ALCOHOL (MM$)

Fuente: Reportes de CCU; BCI Estudios.

FIGURA 23: COSTOS DE EXPLOTACIÓN Y MARGEN

OPERACIONAL CCU EN NEGOCIO DE VINOS (MM$ Y %)

Fuente: Reportes de CCU; BCI Estudios.

encontramos fundamentalmente la sustantiva alza que ha experimentado el

precio de la uva y del vino a granel, junto con la fuerte apreciación del peso

chileno y el panorama más adverso de comercialización en los mercados

desarrollados. Todo ello ha llevado a sustanciales alzas en costos y caídas en

márgenes durante este 2011 para el negocio del vino de CCU, aspecto que

estimamos comenzará a revertirse lentamente durante el 2012 y ya con más

fuerza hacia 2013 (Figura 23). Fuertes alzas en el precio de la uva se debieron

fundamentalmente a las expectativas de magra vendimia 2011 que había en el

mercado a comienzos de año y a la mayor necesidad de reposición de stocks

de las diferentes viñas, debido a las pérdidas de stock con el terremoto del 27-

F, la baja vendimia 2010, y las mayores exportaciones durante dicho año. A

ello se suma el escenario hidrológico más desfavorable de este año que

también aumenta los costos de producción.

Por otro lado, el escenario más adverso de demanda en el exterior no puede

ser suplido totalmente en el mercado interno debido a la escasa expansión de

volúmenes que ha mostrado el consumo agregado de vino en nuestro país

durante los últimos años, tendencia que aún no da señales claras de revertirse

(Figura 24).

No obstante, las perspectivas hacia adelante son bastante más auspiciosas.

Debido al menor tipo de cambio durante el 1S11 y al elevado precio de la

materia prima del sector, mucha fruta que normalmente se destina a

exportación se transó en el mercado doméstico para su posterior vinificación,

implicando que finalmente la vendimia 2011 sorprendiera a todo el mercado y

anotara un volumen record de litros vinificados. Esto reduce sustancialmente

las presiones alcistas sobre los costos que enfrentó el sector durante la

vendimia de este año, más aún tomando en cuenta que las necesidades de

reponer stock son bastante menores de cara a la vendimia 2012. Así, tras la

próxima vendimia el precio de los contratos de uva debiesen experimentar

una importante caída, reflejando las nuevas condiciones de mercado.

Lamentablemente los contratos de compra-venta de uva suelen ser a un año

plazo, por lo que estos efectos comenzarán a reflejarse en resultados desde

recién mediados de 2T12, tras finalizar la próxima vendimia, y asumiendo que

en ésta no observamos sorpresas en la producción a nivel de industria.

Con todo, este panorama más adverso de corto plazo llevará a CCU a

experimentar variación en torno a -14,8,% en el Ebitda del segmento de

vinos durante este 2011, para luego recuperar en parte los resultados

durante el 2012 y anotar un crecimiento cercano al 4,8%. Hacia más largo

plazo, este crecimiento se estabilizaría en niveles cercanos al 6% (Figura 25).

Licores

Lo que en sus inicios fue una categoría únicamente de pisco, es hoy una

0% 10% 20% 30% 40% 50% 60% 70%

Gaseosas

Jugos/Néctares

Aguas

0

10.000

20.000

30.000

40.000

50.000

60.000

2009 2010 2011E 2012E 2013E

0%

2%

4%

6%

8%

10%

12%

0

20.000

40.000

60.000

80.000

100.000

120.000

2009 2010 2011E 2012E 2013E

Costos de Explotación Margen Operacional

Ver información relevante al final de este documento.

Ver información relevante al final de este documento. BCI ESTUDIOS

Página 11 de 18

Renta Variable

FIGURA 24: CONSUMO DE VINO EN CHILE (MM LITROS)

Fuente: Euromonitor; BCI Estudios.

FIGURA 25: EBITDA CCU CATEGORÍA VINOS (MM$)

Fuente: Reportes de CCU; BCI Estudios.

FIGURA 26: CONSUMO DE BEBIDAS ALCOHÓLICAS RTDS

EN CHILE (MM LITROS)

Fuente: Euromonitor; BCI Estudios.

segmento con productos bastante más diversificados dentro de lo que son

los bebestibles alcohólicos, donde al pisco se la ha sumado el ron, el vodka y

múltiples cócteles a base de distintos destilados y sabores, buscando

aprovechar el importante ritmo de crecimiento que han mostrado las

bebidas alcohólicas “Listas para consumir” (o RTD, por sus siglas en inglés) en

lo último (Figura 26). De hecho, CCU ha contribuido importantemente al

desarrollo de esta categoría dentro del país y así ha logrado obtener

importantes beneficios a partir de ello. En efecto, el surgimiento de nuevos

productos bajo este concepto ha sido uno de los factores fundamentales tras

los recientes crecimientos en la categoría de licores, más aún cuando el

consumo de pisco a nivel agregado en nuestro país, comienza a alcanzar un

alto grado de madurez y comienza a mostrar crecimientos vegetativos. Ello

además, debido a la mayor competencia de otros destilados como el ron y el

vodka, que se han expandido relevantemente entre los consumidores locales

en los últimos años, gracias a la llegada de nuevos productos importados a

precios bastante competitivos (Figura 27).

Junto con lo anterior, el lanzamiento de productos de mayor calidad ha

contribuido a buscar mayores márgenes dentro de las ventas del segmento,

estrategia que se ha llevado a cabo tanto en ron como en pisco, con Ron Sierra

Morena Imperial y Mistral Nobel, respectivamente (entre otros).

Por otro lado, el reciente acuerdo con Pernod Ricard para ser el distribuidor

de sus productos dentro de Chile, no sólo potenciará la posición de CCU

dentro del mercado de ron a través de la marca Havana Club, sino que

permite entrar a la compañía a los segmentos de vodka y whisky, a través de

marcas de alto reconocimiento, aspecto que entregará un dinamismo

adicional a esta categoría durante el 2012. Finalmente la incursión en el

mercado de los licores, tras la reciente adquisición de “Licores Fehrenberg”

también contribuirá a aumentar la presencia de CCU dentro de la categoría,

con la participación en el mercado con licores como Cacao, Manzanilla, Menta,

Amaretto y Triple Sec, principalmente. La logística y know how de CCU dentro

de la industria potenciará aún más los favorables efectos de dicha adquisición

y su consolidación a contar de fines de este año sobre los resultados de CCU.

Con todo, estimamos un crecimiento de 0,3% en el Ebitda en esta categoría

para este año, tendencia que se revertiría el próximo año, donde estimamos

una expansión 7,8%, para en el largo plazo estabilizarse en un crecimiento

entre 4% y 5% (Figura 28).

Balance de Riesgos Nuestra recomendación está sujeta a ciertos riesgos, dentro de los cuales

destacamos: (1) Vocación de crecimiento inorgánico e importante plan de

inversiones pueden dar lugar a relevantes adquisiciones para la compañía a

210

220

230

240

250

260

270

280

2005 2006 2007 2008 2009 2010 2011E 2012E 2013E 2014E

0

5.000

10.000

15.000

20.000

25.000

2009 2010 2011E 2012E 2013E

0

2

4

6

8

10

12

2005 2006 2007 2008 2009 2010 2011E 2012E 2013E 2014E

Ver información relevante al final de este documento.

Ver información relevante al final de este documento. BCI ESTUDIOS

Página 12 de 18

Renta Variable

FIGURA 27: EVOLUCIÓN CONSUMO PRINCIPALES

BEBIDAS ALCOHÓLICAS EN CHILE (MM LITROS)

Fuente: Euromonitor; BCI Estudios.

FIGURA 28: EBITDA CCU EN CATEGORÍA LICORES

(MM$)

Fuente: Reportes de CCU; BCI Estudios.

FIGURA 29: PRINCIPALES FUNDAMENTOS DETRÁS DE

RIESGO ALCISTA DE EVENTUALES ANUNCIOS

ADQUISICIONES A FUTURO

Fuente: Reportes de CCU; BCI Estudios.

futuro, en otros segmentos dentro de los países donde opera, o

eventualmente en un tercer país dentro de la región; (2) Alta exposición al

ciclo económico de Chile; (3) Elevada dependencia a materias primas cuyos

precios normalmente se expresan en dólares y mantienen una elevada

volatilidad; (4) Contratos de licencias de ciertas marcas sujetas a renovación

en el futuro; y (5) Tendencias de consumo y de legislación que podrían

dificultar la comercialización de productos con elevada graduación

alcohólica.

Vocación de Crecimiento Inorgánico puede llevar a expansiones a

otras categorías y/o países

La compañía ya ha anunciado sus intenciones de ingresar a nuevos negocios,

los cuales se encuentra constantemente estudiando. Respecto al crecimiento

inorgánico, cabe destacar el relevante riesgo que representa para la presente

recomendación el anuncio de alguna nueva adquisición por parte de la

compañía en el futuro cercano. Consideramos este riesgo como altamente

probable de ocurrir, debido a: (1) La disponibilidad de recursos propios que

la compañía podría destinar para estos fines, más el bajo nivel de

endeudamiento que permitiría aumentar los recursos a utilizar por esta vía

de ser necesario; (2) La histórica vocación de crecimiento inorgánico que ha

mostrado CCU (50% del crecimiento reciente de CCU ha sido por la vía de

adquisiciones); (3) Las intenciones que ya ha explicitado la compañía,

respecto de continuar ampliando el modelo de multicategoría en Argentina;

(4) La estrategia de CCU de potenciar su participación en los segmentos

lácteos y de snacks en Chile, aspectos que muy probablemente se llevarán a

cabo con alguna adquisición; (5) La posibilidad de ingresar al negocio de

bebestibles concentrados; y (6) la posibilidad de ingreso a un tercer país

dentro de la región (Figura 29). Esto sería bastante favorable para CCU,

debido a que no sólo se mejorarían las proyecciones de crecimiento al añadir

las eventuales nuevas participaciones, sino que dada la estructura de

funcionamiento y de logística de la compañía, se podrían aprovechar

importantes sinergias con otras categorías, así como el know how que posee

CCU en la industria de bebestibles, rentabilizando aún más las eventuales

adquisiciones. En el presente modelo no asumimos que la compañía realiza

ninguna adquisición en lo próximo, por lo que de observar algún anuncio

relevante en esto términos, probablemente podríamos observar un impacto

alcista sobre nuestras estimaciones implícitas.

Alta exposición de operaciones a condiciones económicas de Chile

Cerca del 71,8% de las ventas de CCU el 2010 provino de sus operaciones en

Chile, lo que demuestra la alta sensibilidad de CCU ante las condiciones

económicas de nuestro país en relación al desempeño próximo de los

resultados operacionales consolidados (Figura 30). Nuestras estimaciones

asumen un crecimiento de entre 6,2% y 6,5% para este año, con una

0

10

20

30

40

50

60

70

80

2005 2006 2007 2008 2009 2010 2011E 2012E 2013E

Pisco Ron Whisky Vodka Licores Otros

0

2.000

4.000

6.000

8.000

10.000

12.000

2009 2010 2011E 2012E 2013E

(1)

Amplia disponibil idad de

recursos para realizar

adquisiciones.

(2)Histórica vocación de

crecimiento inorgánico.

(3)

Continuar Implementando

modelo de multicategoría en

Argentina.

(4)Expandirse al mercado de

bebestibles lácteos en Chile.

(5)

Comenzar a producir

concentrados en polvo para

bebestibles.

(6)Expandirse a un tercer país

dentro de la región.

Ver información relevante al final de este documento.

Ver información relevante al final de este documento. BCI ESTUDIOS

Página 13 de 18

Renta Variable

FIGURA 30: DESCOMPOSICIÓN EBITDA 2010 DE CCU

POR ZONA GEOGRÁFICA (%)

Fuente: Reportes de CCU; BCI Estudios.

FIGURA 31: EVOLUCIÓN PRECIOS INTERNACIONALES

PRINCIPALES INSUMOS UTILIZADOS POR CCU (BASE

100 JULIO 2010)

Fuente: Bloomberg; BCI Estudios.

moderada desaceleración hacia 2012 y luego un crecimiento en torno al

potencial para el largo plazo. Si bien estas estimaciones son de carácter

conservador, una desaceleración más pronunciada del consumo podría

impactar significativamente las proyecciones detrás de la presente

recomendación. Así, un empeoramiento de la situación externa más allá de lo

estimado, y sus consecuentes impactos sobre la economía y el consumo en

Chile, representan un escenario de riesgo bastante importante para las

proyecciones para los negocios de CCU, así como para la gran mayoría de las

compañías que se desempeñan en la industria del consumo masivo. Asimismo,

un panorama económico más benigno al anticipado representa un relevante

riesgo alcista a las presentes estimaciones.

Elevada dependencia a materias primas con precios altamente

volátiles y denominados en US$

Una sustancial porción de los costos totales de producción de CCU dependen

de un pequeño grupo de materias primas commodities que suelen transarse

en US$ y/o estar altamente expuestos y sensibles a los vaivenes del ciclo

económico mundial. En el negocio de la cerveza, destacamos principalmente

la Malta y la Cebada, las cuales representan cerca del 29% del total del costo

de producción de cerveza, mientras que en el segmento de bebidas sin alcohol

encontramos fundamentalmente el azúcar, los concentrados y la resina PET,

que representan en torno al 52% del costo de producción total del segmento.

Asimismo, el aluminio resulta también importante para ambos segmentos de

negocios, debido a su utilización en la elaboración de latas para el envasado

de algunos formatos de productos. Estas materias primas, altamente

relevantes en la producción de bebidas de CCU, han experimentado

importantes alzas en lo reciente, tendencia que de continuar, podría seguir

presionando los márgenes de la compañía (Figura 31). No obstante lo anterior,

cabe destacar que la compañía maneja actualmente contratos de largo plazo

para abastecerse de gran parte de su consumo futuro de materias primas, con

precios preestablecidos, disminuyendo en cierta medida la volatilidad en los

costos, ante bruscas variaciones en los precios de mercado de dichos insumos.

Nuevas tendencias de consumo y legislaciones más rígidas en contra

de productos con elevado contenido alcohólico

Nuevas tendencias de consumo con una mayor preocupación por la ingesta

de productos más saludables y el menor consumo de alcohol pueden influir

negativamente sobre la demanda por licores, cócteles, vinos y cervezas,

bebestibles que ocupan gran parte del mix de productos de CCU. Asimismo,

la creciente preocupación de las autoridades por temas de salud pública

relacionados con la ingesta de alcohol podrían derivar en mayores dificultades

de promoción y comercialización de los productos de esta índole, así como

eventuales mayores tributos específicos, lo que claramente mermaría las

ganancias de la firma en estos segmentos.

72%

20%

8%

Chile Argentina Exportaciones a Terceros

50

75

100

125

150

175

200

225

Jul-

10

Ago

-10

Sep

-10

Oct

-10

No

v-1

0

Dic

-10

Ene

-11

Feb

-11

Mar

-11

Ab

r-1

1

May

-11

Jun

-11

Jul-

11

Ago

-11

Sep

-11

Oct

-11

No

v-1

1

Azúcar WTI Aluminio Cebada Resina PET

Ver información relevante al final de este documento.

Ver información relevante al final de este documento. BCI ESTUDIOS

Página 14 de 18

Renta Variable

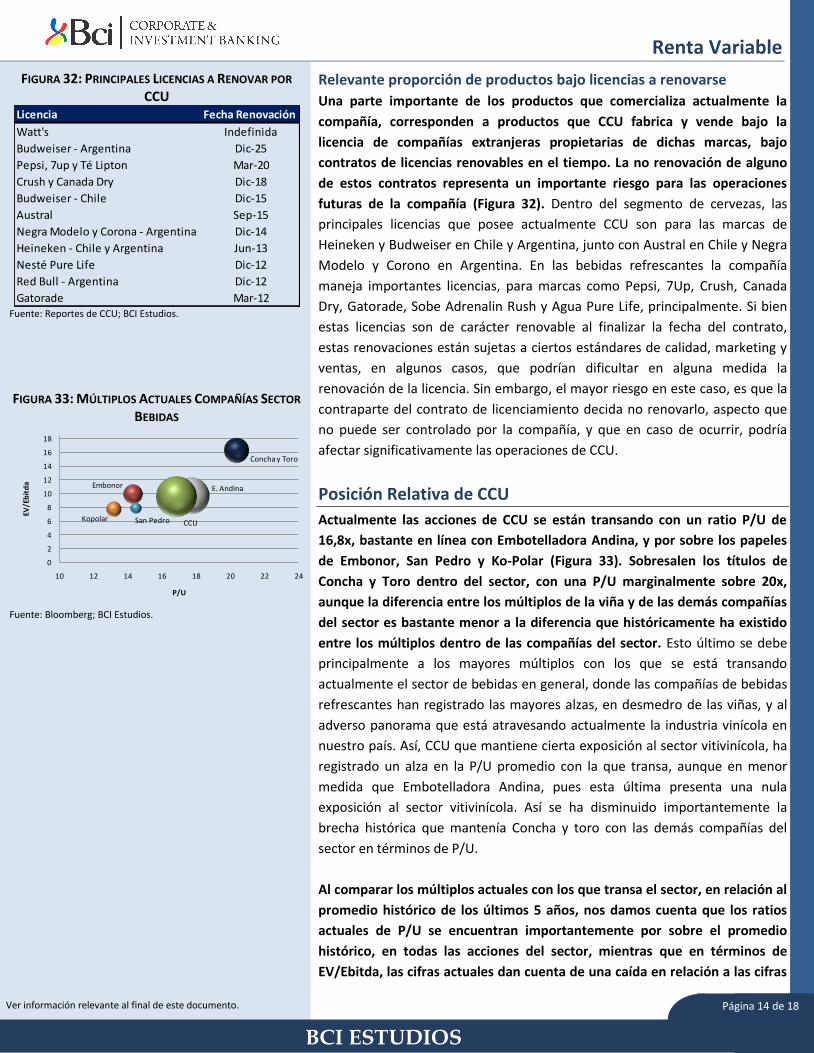

FIGURA 32: PRINCIPALES LICENCIAS A RENOVAR POR

CCU

Fuente: Reportes de CCU; BCI Estudios.

FIGURA 33: MÚLTIPLOS ACTUALES COMPAÑÍAS SECTOR

BEBIDAS

Fuente: Bloomberg; BCI Estudios.

Relevante proporción de productos bajo licencias a renovarse

Una parte importante de los productos que comercializa actualmente la

compañía, corresponden a productos que CCU fabrica y vende bajo la

licencia de compañías extranjeras propietarias de dichas marcas, bajo

contratos de licencias renovables en el tiempo. La no renovación de alguno

de estos contratos representa un importante riesgo para las operaciones

futuras de la compañía (Figura 32). Dentro del segmento de cervezas, las

principales licencias que posee actualmente CCU son para las marcas de

Heineken y Budweiser en Chile y Argentina, junto con Austral en Chile y Negra

Modelo y Corono en Argentina. En las bebidas refrescantes la compañía

maneja importantes licencias, para marcas como Pepsi, 7Up, Crush, Canada

Dry, Gatorade, Sobe Adrenalin Rush y Agua Pure Life, principalmente. Si bien

estas licencias son de carácter renovable al finalizar la fecha del contrato,

estas renovaciones están sujetas a ciertos estándares de calidad, marketing y

ventas, en algunos casos, que podrían dificultar en alguna medida la

renovación de la licencia. Sin embargo, el mayor riesgo en este caso, es que la

contraparte del contrato de licenciamiento decida no renovarlo, aspecto que

no puede ser controlado por la compañía, y que en caso de ocurrir, podría

afectar significativamente las operaciones de CCU.

Posición Relativa de CCU

Actualmente las acciones de CCU se están transando con un ratio P/U de

16,8x, bastante en línea con Embotelladora Andina, y por sobre los papeles

de Embonor, San Pedro y Ko-Polar (Figura 33). Sobresalen los títulos de

Concha y Toro dentro del sector, con una P/U marginalmente sobre 20x,

aunque la diferencia entre los múltiplos de la viña y de las demás compañías

del sector es bastante menor a la diferencia que históricamente ha existido

entre los múltiplos dentro de las compañías del sector. Esto último se debe

principalmente a los mayores múltiplos con los que se está transando

actualmente el sector de bebidas en general, donde las compañías de bebidas

refrescantes han registrado las mayores alzas, en desmedro de las viñas, y al

adverso panorama que está atravesando actualmente la industria vinícola en

nuestro país. Así, CCU que mantiene cierta exposición al sector vitivinícola, ha

registrado un alza en la P/U promedio con la que transa, aunque en menor

medida que Embotelladora Andina, pues esta última presenta una nula

exposición al sector vitivinícola. Así se ha disminuido importantemente la

brecha histórica que mantenía Concha y toro con las demás compañías del

sector en términos de P/U.

Al comparar los múltiplos actuales con los que transa el sector, en relación al

promedio histórico de los últimos 5 años, nos damos cuenta que los ratios

actuales de P/U se encuentran importantemente por sobre el promedio

histórico, en todas las acciones del sector, mientras que en términos de

EV/Ebitda, las cifras actuales dan cuenta de una caída en relación a las cifras

Licencia Fecha Renovación

Watt's Indefinida

Budweiser - Argentina Dic-25

Pepsi, 7up y Té Lipton Mar-20

Crush y Canada Dry Dic-18

Budweiser - Chile Dic-15

Austral Sep-15

Negra Modelo y Corona - Argentina Dic-14

Heineken - Chile y Argentina Jun-13

Nesté Pure Life Dic-12

Red Bull - Argentina Dic-12

Gatorade Mar-12

E. AndinaEmbonor

CCU

Concha y Toro

San PedroKopolar

0

2

4

6

8

10

12

14

16

18

10 12 14 16 18 20 22 24

EV/E

bit

da

P/U

Ver información relevante al final de este documento.

Ver información relevante al final de este documento. BCI ESTUDIOS

Página 15 de 18

Renta Variable

FIGURA 34: PROMEDIO HISTÓRICO MÚLTIPLOS

COMPAÑÍAS SECTOR BEBIDAS

Fuente: Bloomberg; BCI Estudios.

FIGURA 35: MÚLTIPLOS ESTIMADOS PARA 2012

COMPAÑÍAS SECTOR BEBIDAS

Fuente: Bloomberg; BCI Estudios.

históricas (Figura 34). Ello se debe principalmente a una disminución en el

ritmo de crecimiento de las utilidades que el mercado estaría interpretando

como temporal y a la internalización de mejores perspectivas a futuro sobre el

precio de las acciones de las compañías, aunque en menor proporción en las

compañías del sector vitivinícola, donde la volatilidad en los mercados

desarrollados probablemente continuará inyectando incertidumbre sobre las

exportaciones de vino durante el 2012, aspecto que estaría internalizándose

en el precio de las acciones más expuestas a este sector. Ello explicaría en gran

parte la menor diferencia entre Concha y Toro y las demás compañías, así

como el mayor avance en términos de P/U que ha registrado Embotelladora

Andina respecto de su promedio histórico, en relación al avance algo menor

de CCU en estos mismos términos. La mayor aversión al riesgo en los

inversionistas ha aumentado el apetito del mercado por papeles con tintes

defensivos, colaborando también a aumentar los ratios P/U del sector.

Hacia 2012 se estima que la brecha entre Concha y Toro y las demás

compañías del sector debiese continuar disminuyendo, hasta desaparecer,

mientras que CCU y Embotelladora andina se transarán con una P/U

levemente por debajo de la actual (Figura 35).

Supuestos

Los supuestos utilizados en este modelo de valorización por flujos de caja

descontados y suma de partes son:

Las tasas WACC utilizadas fueron de 8,3% para las operaciones en Chile y 13% para Argentina.

Premio por riesgo de mercado de 5,25%.

Crecimiento a Perpetuidad de 2,5%, tanto en Chile como en Argentina.

Beta de 0,83.

Política de dividendos en torno al 60% en el largo plazo.

Tomando en consideración lo anterior, hemos actualizado nuestro precio

objetivo para las acciones de CCU a $7.064 por acción, en un horizonte de

inversión de 12 a 18 meses, lo que dado el valor actual de $6.109, otorga un

upside potencial de cerca de 15,6%. Debido a que este retorno es inferior al

que estimamos para el mercado en igual periodo, nuestra recomendación es

“Subponderar”.

A continuación presentamos nuestras principales proyecciones para CCU.

E. Andina

Embonor

CCU

Concha y Toro

Kopolar

0

5

10

15

20

25

30

5 7 9 11 13 15 17

EV/E

bit

da

P/U

E. Andina

Embonor

CCU

Concha y Toro

0

2

4

6

8

10

12

14

5 7 9 11 13 15 17

EV/E

bit

da

P/U

Ver información relevante al final de este documento.

Ver información relevante al final de este documento. BCI ESTUDIOS

Página 16 de 18

Renta Variable

PROYECCIONES

FIGURA 36: ESTADO DE RESULTADOS PROYECTADO (MM$)

Nota: Cifras de 2010 y 2011E incluyen ingresos no recurrentes por $6.791 y $12.850 MM, respectivamente. Fuente: Reportes de la Compañía; BCI Estudios

FIGURA 37: ESTADO DE SITUACIÓN FINANCIERA PROYECTADO (MM$)

Fuente: Reportes de la Compañía; BCI Estudios.

FIGURA 38: VALORIZACIÓN (MM$)

Fuente: BCI Estudios.

Estado de Resultados (MM$) 2010 2011E 2012E 2013E

Ingresos Ordinarios 845.050 957.813 1.013.177 1.080.566

Cervezas Chile 287.981 309.950 329.252 344.129

Bebidas sin Alcohol 156.363 191.268 202.897 220.509

Cervezas Argetnina 223.476 246.070 270.826 292.791

Vinos 132.293 136.719 143.915 153.312

Licores 43.218 48.385 52.836 55.701Otros* 1.719 25.421 13.451 14.124

Costos Operacionales -383.813 -443.501 -475.593 -508.312

Margen Bruto 461.237 514.313 537.583 572.253

GAV -299.186 -336.743 -355.980 -382.056

Resultado Operacional 162.051 177.570 181.603 190.197

Margen Operacional 19,2% 18,5% 17,9% 17,6%

Ebitda 207.250 229.023 236.863 252.312

Margen Ebitda 24,5% 23,9% 23,4% 23,4%

Otros Ingresos Costos y Gastos -7.666 -7.111 -8.816 -8.914

Resultado Antes de Impuestos 154.385 170.458 172.787 181.284

Impuestos -27.656 -34.092 -31.966 -30.818

Ganancia (Pérdida) 126.729 136.367 140.821 150.465

Ganancia Atribuible a Part. Minoritaria 9.237 9.939 10.139 10.683

Ganancia Atribuible a Controladores 117.492 126.427 130.682 139.782

Margen Neto 13,9% 13,2% 12,9% 12,9%

Estado de Situación Financiera (MM$) 2010 2011E 2012E 2013E

Activos Corrientes 445.785 496.515 522.216 561.956

Activos no Corrientes 705.904 783.555 876.986 914.583

Total Activos 1.151.689 1.280.069 1.399.201 1.476.540

Deuda Financiera Corto Plazo 12.822 53.281 51.131 8.545

Otros Pasivos Corrientes 224.136 225.526 239.891 263.538

Deuda Financiera Largo Plazo 220.145 232.569 270.446 290.110

Otros Pasivos no Corrientes 79.512 86.163 90.831 95.792

Total Pasivos 536.615 597.538 652.299 657.986

Patrimonio 615.074 682.531 746.902 818.554

Total Pasivos + Patrimonio 1.151.689 1.280.069 1.399.201 1.476.540

País WAAC Crecimiento VPN Activos

Chile 8,3% 2,5% 2.187.123

Argentina 13,0% 2,5% 99.175

2.286.298

42.596

79.024

2.249.870

318,5

6.109

7.064

15,6%

Precio Actual ($/Acción)

Precio Objetivo ($/Acción)

Rentabilidad Esperada

VPN Activos

IER

VPN Deuda Neta

Valor Económico Patrimonio

Total Acciones (MM)

Ver información relevante al final de este documento.

Ver información relevante al final de este documento. BCI ESTUDIOS

Página 17 de 18

Renta Variable

FIGURA 39: ESTRUCTURA DE PROPIEDAD CCU

(DICIEMBRE 2010)

Nota: IRSA es una sociedad controlada en partes iguales por la familia Luksic y Heineken Chile. Fuente: Reportes CCU; BCI Estudios.

Descripción Compañía

CCU es una empresa que opera dentro de la industria de los productos

bebestibles principalmente, ya sean éstos con o sin alcohol, en Chile y en

Argentina. En Chile, la compañía opera en los segmentos de cervezas, Bebidas

de fantasía, néctares, jugos, aguas (minerales, saborizadas y purificadas),

bebidas energéticas, bebidas para deportistas, bebidas a base de té, vinos,

pisco, ron y otros cócteles preparados (RTD por sus siglas en inglés). En

Argentina, por su parte, CCU produce y comercializa cerveza, vino y sidra.

Asimismo, una parte importante de la producción de vino se exporta a

diversos países alrededor del globo. En Chile, además, la compañía participa

en el mercado de productos alimenticios listos para consumir (RTE, por sus

siglas en inglés), a través de sus filial CCU Foods.

Dentro del segmento de cervezas en Chile, CCU es el claro líder, con cerca del

83% del mercado (a fines del 2010), mientras que en Argentina es la segunda

mayor compañía cervecera del país, con una participación de mercado

cercana al 23%. En el mercado de bebestibles no alcohólicos, CCU es el tercer

mayor participante en Chile, luego de dos compañías que operan con las

licencias de The Coca-Cola Company. En el segmento de gaseosas, CCU

ostenta cerca de 21% del mercado, cifra que en los néctares y aguas alcanzan

57% y 62%, respectivamente.

En el mercado de vinos, CCU opera a través de su filial San Pedro Tarapacá

(VSPT), donde se ubica como la segunda compañía con mayores exportaciones

de vino en volumen, tras Concha y Toro, y como la tercera compañía con

mayor market share en el mercado doméstico. VSPT está conformada por 7

viñas diferentes en Chile, 3 viñas en Argentina y la subsidiaria Valles de Chile.

La participación de mercado estimada de CCU dentro del mercado pisquero es

de 47%, porcentaje que alcanzaría el 15% en el caso del ron.

CCU es una sociedad anónima abierta, con acciones emitidas en Chile y ADRs

en EE.UU. El accionista mayoritario de CCU es Inversiones y Rentas S.A.

(IRSA), compañía que directa e indirectamente posee el 66,1% de la

compañía. A su vez, IRSA es propiedad de Quiñenco y Heinken Chile Ltda., en

partes iguales. Además, el 10,4% de la propiedad de la compañía lo

componen los ADRs en EE.UU. que mantiene CCU. Las AFPs locales

mantienen cerca del 1,3% de la propiedad de CCU (Figura 39).

66,1%

10,4%

1,3%

22,2%

IRSA ADRs AFPs Otros

Ver información relevante al final de este documento.

Ver información relevante al final de este documento. BCI ESTUDIOS

Página 18 de 18

Renta Variable

Economista Jefe Corporación BCI Jorge Selaive [email protected]

(56 2) 692 8915

Subgerente Renta Variable Pamela Auszenker

[email protected] (56 2) 692 8928

Subgerente Economía y Renta Fija Luis Felipe Alarcón

[email protected] (56 2) 383 5766

Analistas Senior Marcelo Catalán

Eléctrico [email protected] (56 2) 383 5431

Rubén Catalán

Financiero, Economía [email protected]

(56 2) 383 9010

Analistas Christopher Baillarie

Bebidas, Telecom y Transporte [email protected]

(56 2) 692 8968

Osvaldo Cruz Economía

[email protected] (56 2) 383 9671

María Paz Merino Small Caps e Internacional

[email protected] (56 2) 692 8922

Humberto Mora Internacional, Análisis Técnico

[email protected] (56 2) 383 5337

Verónica Pérez Retail

[email protected] (56 2) 692 7688

Felipe Ruiz Recursos Naturales

[email protected] (56 2) 692 7457

Recomendación Definición

Sobreponderar La rentabilidad esperada en los próximos 12 meses para el instrumento

financiero es superior en 2,5% o más respecto de nuestro retorno

proyectado para el índice selectivo (IPSA).

Neutral La rentabilidad esperada en los próximos 12 meses para el instrumento

financiero se encuentra entre +/-2,5% respecto de nuestro retorno

proyectado para el índice selectivo (IPSA).

Subponderar La rentabilidad esperada en los próximos 12 meses para el instrumento

financiero es inferior en 2,5% o más respecto de nuestro retorno proyectado

para el índice selectivo (IPSA).

S.R. Sin Recomendación.

E.R. Precio en Revisión.

Riesgo alto/medio/bajo de recomendación de inversión implica una alta/media/baja sensibilidad a

cambios en las principales variables que determinan el upside potencial de la acción. Asimismo, el

análisis respectivo contempla tanto factores cuantitativos como cualitativos.

Este informe ha sido preparado con el objeto de brindar información a los clientes de Bci Banco de

Inversión y Finanzas. No es una solicitud ni una oferta para comprar y vender ninguno de los

instrumentos financieros que en él se mencionan. Esta información y aquélla en la que está basado, ha

sido obtenida en base a información pública de fuentes que estimamos confiables. Sin embargo, esto

no garantiza que ella sea exacta ni completa. Las recomendaciones y estimaciones que emite este

Departamento de Estudios respecto de los instrumentos financieros que analizan responden

exclusivamente al estudio de los fundamentos y el entorno de mercado en que se desenvuelven las

compañías que se transan en bolsa y apoyado en las mejores herramientas disponibles. No obstante,

esto no garantiza que ellas se cumplan. Todas las opiniones y proyecciones emitidas en este informe

pueden ser modificadas sin previo aviso. Bci Banco de Inversión y Finanzas y/o cualquier sociedad o

persona relacionada con éste, puede en cualquier momento tener una posición en cualquiera de los

instrumentos financieros mencionados en este informe y puede comprar o vender esos mismos

instrumentos. El resultado de cualquier operación financiera, realizada con apoyo de la información

que aquí se presenta, es de exclusiva responsabilidad de la persona que la realiza.