resultados de la ley de disciplina financiera sobre la ... resultados de la ldf.pdf · cuales se...

TRANSCRIPT

Hoja 1 de 15

Resultados de la Ley de Disciplina Financiera sobre la Deuda Bancaria de los Estados Finanzas Públicas Reporte Sectorial 5 de julio de 2018

Contactos Alejandra Campa Asociada [email protected] Marisol González-Báez Asociada [email protected] Roberto Soto Director Asociado de Finanzas Públicas / Infraestructura [email protected] Roberto Ballinez Director Ejecutivo Senior de Finanzas Públicas / Infraestructura [email protected] Ricardo Gallegos Director Ejecutivo Senior de Finanzas Públicas / Infraestructura [email protected]

La Ley de Disciplina Financiera ha facilitado el acceso a mejores condiciones de financiamiento bancario directo de largo plazo de los Estados.

La implementación de la Ley de Disciplina Financiera (LDF) ha generado resultados positivos respecto a la facilidad que tienen las Entidades (Estados y Municipios) para acceder a mejores condiciones de financiamiento. Esto se debe a que la LDF estableció nuevas reglas que propician mecanismos de contratación de deuda más competitivos, a través de procesos de licitación abiertos y públicos. Estos procesos de licitación ayudan a determinar, empleando criterios homogéneos, las propuestas que ofrecen las mejores condiciones financieras. En consecuencia, HR Ratings ha observado mejores ofertas por parte de las Instituciones Bancarias hacia las Entidades, ofreciendo niveles de sobretasas promedio ponderadas inferiores a las históricamente registradas y, por lo tanto, generando un menor costo financiero1 esperado de la deuda subnacional. El presente reporte tiene por objeto mostrar los principales resultados observados en algunos de los Estados calificados por HR Ratings que, a partir de la implementación de la LDF, han llevado a cabo la reestructura y/o refinanciamiento de su deuda bancaria de largo plazo. El principal beneficio observado es la reducción en las sobretasas aplicables al pago de intereses. Adicionalmente, un factor en común observado en los procesos de reestructura de cada Estado fue que se les otorgó mayores plazos para amortizar totalmente su deuda.

Asimismo, se realiza un análisis comparativo de los distintos esquemas de contratación que han adoptado dichos Estados. Los esquemas presentados en este reporte son los siguientes: Crédito Bancario Simple con Fideicomiso de Pago, Crédito Sindicado y la contratación de Deuda Bancaria Estructurada mediante un Fideicomiso de Contratación de Financiamientos2. Con base en el análisis comparativo de estos esquemas se aprecia que, independientemente del esquema adoptado, en todos los casos existen mejoras en las sobretasas aplicadas para el pago de intereses ordinarios y plazos más amplios para el pago de los financiamientos. Por otra parte, HR Ratings considera que, sea cual sea el esquema bajo el cual se lleve a cabo la contratación de estas estructuras, esto no determina la fortaleza de las mismas, ya que la fortaleza financiera radica en que los recursos asignados como fuente de pago de los financiamientos se encuentran aislados de las Entidades. Lo anterior, debido a que fluyen a través de la estructura sin la intervención de la Entidad, mediante un Fideicomiso Irrevocable de Pago, lo cual es un factor común entre los diferentes esquemas.

A continuación, presentamos algunos de los principales factores encontrados en el análisis:

• Reducción del costo financiero. A raíz de la entrada en vigor de la Ley de Disciplina Financiera se ha observado una reducción en el costo financiero en el que incurren las Entidades al momento de contratar nueva deuda bancaria o en procesos de refinanciamiento y/o reestructura de su deuda. Esto como consecuencia de menores sobretasas a las que han contratado los financiamientos. Un ejemplo de lo anterior es lo sucedido con el Estado de Veracruz, el cual antes de su reestructura tenía una sobretasa promedio de 2.52%, mientras que, hoy en día está en un nivel promedio de 1.13%.

• Esquemas de contratación de deuda. Las Entidades han optado por diferentes esquemas para contratar deuda; sin embargo, se observa un factor común en los diferentes mecanismos: los recursos asignados al pago de los financiamientos se encuentran aislados mediante un Fideicomiso Irrevocable de Pago, situación que HR Ratings considera que es el factor clave para que las estructuras cuenten con una solidez financiera y puedan cumplir con sus obligaciones de pago en tiempo y forma.

• Créditos Cupón Cero. En ninguno de los procesos de reestructura observados por HR Ratings se han incluido los créditos contratados bajos los esquemas de programas como PROFISE3 o FONAREC4, los cuales se adquirieron bajo el modelo de Bono Cupón Cero. Esto implica que durante la vigencia del crédito únicamente se realizarán pagos por concepto de intereses, ya que el capital se liquidaría en la fecha de vencimiento con la redención del bono adquirido. Lo anterior, podría deberse, en parte, a los altos costos que podría implicar el rompimiento del bono y también a que, desde un principio, estos créditos al ser contratados en su mayoría con la Banca de Desarrollo tienen sobretasas en niveles bajos.

• Inversión Pública Productiva. En la LDF se define por primera vez, el término de Inversión Pública Productiva, lo cual permite tener un marco legal más claro sobre el destino de los recursos que adquieren las Entidades mediante financiamiento.

1 En este Reporte Sectorial, el costo financiero hace referencia a la sobretasa o margen aplicable que se adiciona a la tasa de interés de referencia para el cálculo de los intereses ordinarios de la deuda. 2 En la sección de Procesos de Reestructura o Refinanciamiento de Estados calificados por HR Ratings se explica a detalle en qué consisten estos esquemas. 3 Programa de Financiamiento para la Infraestructura y la Seguridad en los Estados. 4 Programa de Financiamiento para la Reconstrucción de Entidades Federativas.

Hoja 2 de 15

Resultados de la Ley de Disciplina Financiera sobre la Deuda Bancaria de los Estados Finanzas Públicas

Reporte Sectorial 5 de julio de 2018

Reporte Sectorial

10 de febrero de 2017

Principales Factores Considerados

De acuerdo con los resultados observados a partir de la implementación de la Ley de Disciplina Financiera, esta ha proporcionado mayor certeza en cuanto a la transparencia y legitimidad de los procesos de contratación de deuda por parte del sector subnacional. Lo anterior, trajo consigo mejores condiciones financieras para los procesos de contratación de deuda bancaria por parte de los gobiernos subnacionales, lo cual se refleja principalmente en los siguientes puntos:

• Reducción del costo financiero al cual se contratan los financiamientos, específicamente en las sobretasas promedio ponderadas aplicables al pago de intereses ordinarios.

• La Entidades han refinanciado o reestructurado su deuda con un menor número de instituciones bancarias y han disminuido el número de financiamientos adquiridos.

• Las Instituciones Financieras han otorgado mayores plazos de vencimiento para el pago de los financiamientos.

En el presente documento se analizarán algunos de los Estados calificados por HR Ratings que han llevado a cabo la reestructura o refinanciamiento total de su deuda posterior a la implementación de la Ley de Disciplina Financiera, mediante tres tipos de esquemas: Crédito Simple, Crédito Sindicado y Fideicomiso de Contratación de Financiamientos. En la Tabla 1 se muestra un resumen de los principales cambios que hemos observado en la estructura de la deuda de los Estados:

El aspecto fundamental que se ha observado en los diferentes esquemas, independientemente del escogido por las Entidades para contratar (refinanciar y/o reestructurar) su deuda bancaria, mismo que ya existía previo a la implementación de la LDF, es el aislamiento de los recursos para el pago de los financiamientos a través de un Fideicomiso Irrevocable de Pago, el cual a su vez se consolida con una instrucción irrevocable girada por la Entidad a la Tesorería de la Federación. De acuerdo con nuestra metodología de calificación, esto garantiza que los recursos se aíslen por completo del uso por parte de la Entidad y, por lo tanto, que la misma no tome parte en la distribución de los flujos a través de la estructura. Esto le da una fortaleza a la estructura por el hecho de que, en ningún momento, el pago del crédito dependerá de la capacidad o voluntad de pago de la Entidad.

Hoja 3 de 15

Resultados de la Ley de Disciplina Financiera sobre la Deuda Bancaria de los Estados Finanzas Públicas

Reporte Sectorial 5 de julio de 2018

Reporte Sectorial

10 de febrero de 2017

Ley de Disciplina Financiera: Procesos Competitivos La Ley de Disciplina Financiera fue publicada en el Diario Oficial de la Federación el 27 de abril de 2016 y tiene como objeto establecer los criterios generales de responsabilidad hacendaria y financiera que regirán a las Entidades Federativas y a los Municipios, así como a sus respectivos Entes Públicos, para un manejo sostenible de sus finanzas. Una de las principales aportaciones de esta ley es que se definió un mecanismo para la contratación de deuda, el cual da mayor trasparencia, legalidad y competitividad a dicho proceso. En el caso de que las Entidades o cualquiera de sus Entes Públicos contrate financiamientos por un monto mayor o igual a 40 millones de Unidades de Inversión (UDIs) o su equivalente a un plazo de pago superior a un año, deberán de cumplir con lo siguiente:5

I. Llevar a cabo un proceso competitivo con, al menos, cinco instituciones financieras, cuyas propuestas deberán de tener una vigencia mínima de 60 días naturales. La Entidad deberá obtener como mínimo dos ofertas calificadas6, así como la negativa por escrito de las instituciones financieras que no presentaron oferta.

II. La solicitud del financiamiento que se realice a cada institución deberá contener las mismas precisiones y características.

III. Contratar la oferta que represente las mejores condiciones de mercado.

El término de “mejores condiciones de mercado” está definido en los Lineamientos de la Metodología para el Cálculo del Menor Costo Financiero y se refiere al costo financiero más bajo. La Entidad deberá realizar la comparación entre la Tasa Efectiva presentada por las distintas Ofertas Calificadas. La Oferta Calificada de menor Tasa Efectiva será la que represente el costo financiero más bajo. La Tasa Efectiva del financiamiento es aquella que representa el servicio de la deuda o pago por servicio y los gastos adicionales, sin contemplar los gastos adicionales contingentes, correspondientes a la oferta del financiamiento. En caso de que la convocatoria establezca la presentación de ofertas iguales en cuanto a gastos o costos adicionales se tomará la que presente la menor sobretasa.

Otro de los principales aportes de la LDF es que la legislatura local autorizará los montos máximos para la contratación de financiamientos y obligaciones de deuda. La legislatura deberá de realizar, previamente, un análisis de la capacidad de pago del deudor, el destino del financiamiento y, en su caso, el otorgamiento de algún tipo de garantía de pago. Las operaciones de refinanciamiento o reestructura no requerirán autorización específica de la legislatura local, siempre y cuando cumplan con las siguientes condiciones:

• Exista una mejora en la sobretasa.

5 Si el financiamiento es menor a esta cantidad la convocatoria deberá ser enviada a por lo menos dos Instituciones Financieras y deberá obtener mínimo una oferta calificada y la respuesta de otra Institución Financiera que decidió no presentar oferta. 6 Oferta que cumplen con los siguientes requisitos: i) ser irrevocables y contar con todos los requerimientos aprobatorios de los órganos internos de la institución financiera; ii) contar con una vigencia mínima de 60 días naturales, a partir de que sean presentadas a la Entidad; y iii) cumplir con las especificaciones de la convocatoria. Lo anterior no refiere a una calificación crediticia determinada por agencias calificadoras.

Hoja 4 de 15

Resultados de la Ley de Disciplina Financiera sobre la Deuda Bancaria de los Estados Finanzas Públicas

Reporte Sectorial 5 de julio de 2018

Reporte Sectorial

10 de febrero de 2017

• No se incremente el saldo insoluto.

• No se amplíe el plazo de vencimiento original del crédito correspondiente.

Lo anterior, hace más ágil el proceso de refinanciamiento o reestructura de los créditos cuando únicamente se trata de una disminución del costo financiero de la estructura. Esto puede representar un incentivo para que las Entidades busquen mejorar las sobretasas aplicables para el cálculo de los intereses. Del mismo modo, la LDF incorpora la definición del concepto de Inversión Pública Productiva, quedando definido como toda erogación que se genere, directa o indirectamente, un beneficio social, y cuya finalidad sea: (i) la construcción, mejoramiento, rehabilitación y/o reposición de bienes de dominio público; (ii) la adquisición de bienes asociados al equipamiento de dichos bienes de dominio público, o (iii) la adquisición de bienes para la prestación de un servicio público específico. Lo anterior acota el alcance de este concepto, dando mayor claridad sobre sus implicaciones; asimismo, previo a la LDF se realizaron algunas reformas constitucionales que sentarían las bases para esta Ley, entre ellas, en mayo de 2015 se estableció en la Constitución7 que los Estados y los Municipios debían destinar los empréstitos adquiridos a Inversión Pública Productiva, así como a su refinanciamiento o reestructura, lo cual no estaba expresamente autorizado previamente en la Constitución, además de que se estableció que no podrían destinarlos a cubrir gasto corriente.

Procesos de Reestructura o Refinanciamiento de Estados calificados por HR Ratings Con la publicación de la Ley de Disciplina Financiera se sentaron las bases para la ejecución de procesos de licitación más regulados y con ello la obtención de mejores condiciones de mercado para la contratación de financiamiento por parte de las Entidades. Esto último, gracias a la mayor competencia entre las instituciones financieras, quienes han ofrecido dentro de sus contratos de crédito menores costos financieros para el refinanciamiento o reestructura de la deuda directa de las Entidades. En consecuencia, diversos estados de la República Mexicana han llevado a cabo procesos de refinanciamiento y/o reestructura de su deuda total bancaria de largo plazo. En la Figura 1 se muestran los Estados calificados por HR Ratings que han llevado a cabo este proceso y los beneficios observados en algunas de las principales variables de su deuda.

7 Constitución Política de los Estados Unidos Mexicanos.

Hoja 5 de 15

Resultados de la Ley de Disciplina Financiera sobre la Deuda Bancaria de los Estados Finanzas Públicas

Reporte Sectorial 5 de julio de 2018

Reporte Sectorial

10 de febrero de 2017

Es importante mencionar que los créditos que se han contratado bajo el esquema de Bono Cupón Cero no han sido objeto de estas reestructuras o refinanciamientos, debido al mecanismo por el que fueron adquiridos. El perfil del servicio de la deuda está compuesto únicamente por el pago de intereses, ya que el capital se paga al término de la vigencia del crédito mediante la liquidación del bono cupón cero que adquirió Banobras8 al momento de otorgar los financiamientos. HR Ratings considera que este es uno de los factores por lo que los créditos adquiridos mediante estos programas no fueron motivo de refinanciamiento o reestructura, ya que el costo de rompimiento de los bonos cupón cero9 podría traer mayores costos a la Entidad que lo que podrían ahorrarse mediante una sobretasa menor. Además, por ser el destino un apoyo para alguna reconstitución posterior a un desastre natural o por la construcción de algún proyecto en específico, o incluso, para la seguridad social, Banobras los otorgó con una tasa base fija nominal más una sobretasa en niveles bajos. Por lo anterior, en el presente análisis no se han incluido. En este análisis se presentan los esquemas que, con base en nuestra experiencia, hemos logrado identificar en los procesos de reestructuración, refinanciamiento y contratación de nueva deuda. Los tres consideran la existencia de un Fideicomiso Irrevocable de Pago, el cual canaliza los recursos que la Entidad asigna como fuente de pago del crédito, por lo que los flujos de pago estarían aislados de las actividades y requerimientos del acreditado.

• Crédito Simple con Fideicomiso de Pago. La Entidad establece con cada banco los términos, condiciones y características (descritas en el Contrato de Crédito) para la contratación del financiamiento y, por lo general, en caso de que no existan

8 Banobras fue el acreedor que otorgó los recursos, a los Estados, por este tipo de estructura. 9 En caso de prepago o vencimiento anticipado del crédito, el Bono Cupón Cero se liquida antes de su vencimiento por lo que la Entidad pagaría la parte no cubierta por el Bono y el costo por rompimiento del fondeo de la tasa fija.

Hoja 6 de 15

Resultados de la Ley de Disciplina Financiera sobre la Deuda Bancaria de los Estados Finanzas Públicas

Reporte Sectorial 5 de julio de 2018

Reporte Sectorial

10 de febrero de 2017

recursos disponibles en el vehículo de pago para hacer frente al servicio de la deuda, la Entidad está obligada a realizar los pagos con el uso de recursos propios.

• Crédito Sindicado. Este mecanismo se caracteriza por tener un agente administrativo que es el que lleva a cabo la gestión operativa del financiamiento. Sin embargo, existe más de un acreedor, quienes se reparten el total del financiamiento con base en los intereses y capacidades que tenga cada uno de ellos para participar en la deuda. El agente es el encargado de entregar los recursos del préstamo a la Entidad y de recibir los ingresos con los cuales el acreditado pagará intereses, capital y demás gastos.

• Fideicomiso de Contratación de Financiamientos. Consiste en la constitución de un Fideicomiso de Contratación de Financiamientos, sin estructura, que fungirá como la parte acreditada con la finalidad de que éste celebre los contratos de crédito con las distintas instituciones financieras acreedoras. Dicho Fideicomiso recibe los recursos que los acreedores ponen a disposición de la Entidad en los términos de cada contrato de crédito y los destina para el pago de los créditos o para otros gastos como podría ser la constitución del fondo de reserva correspondiente.

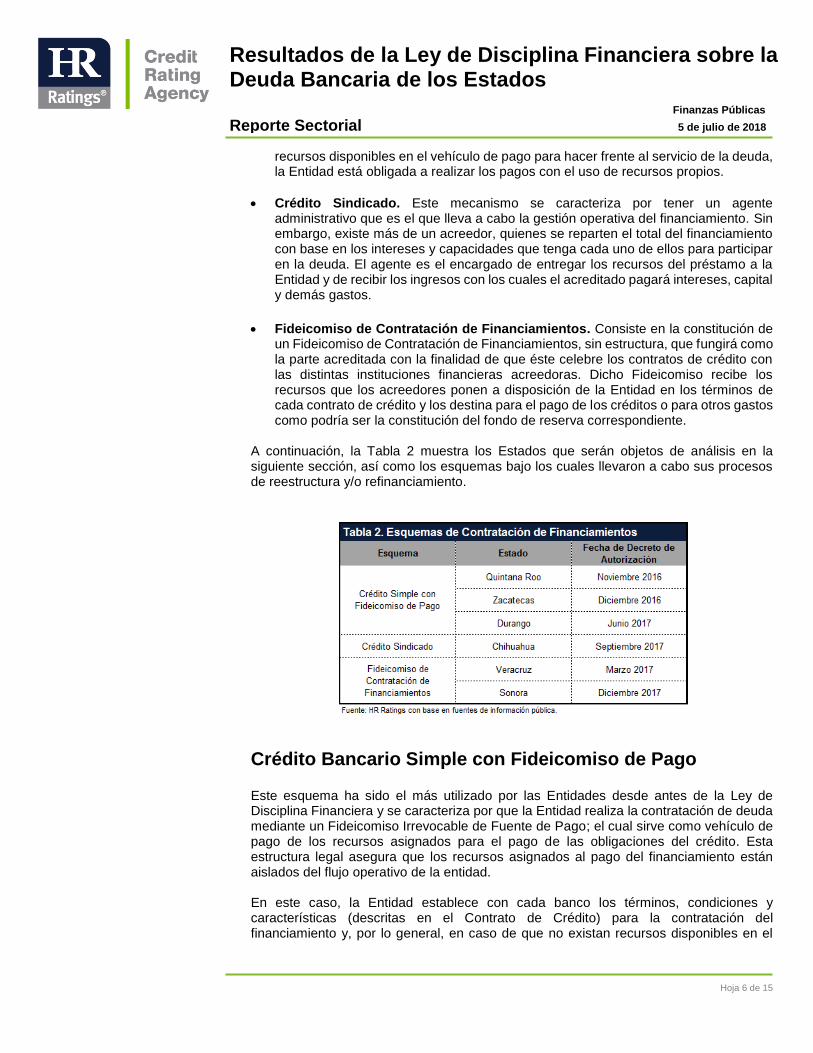

A continuación, la Tabla 2 muestra los Estados que serán objetos de análisis en la siguiente sección, así como los esquemas bajo los cuales llevaron a cabo sus procesos de reestructura y/o refinanciamiento.

Crédito Bancario Simple con Fideicomiso de Pago

Este esquema ha sido el más utilizado por las Entidades desde antes de la Ley de Disciplina Financiera y se caracteriza por que la Entidad realiza la contratación de deuda mediante un Fideicomiso Irrevocable de Fuente de Pago; el cual sirve como vehículo de pago de los recursos asignados para el pago de las obligaciones del crédito. Esta estructura legal asegura que los recursos asignados al pago del financiamiento están aislados del flujo operativo de la entidad. En este caso, la Entidad establece con cada banco los términos, condiciones y características (descritas en el Contrato de Crédito) para la contratación del financiamiento y, por lo general, en caso de que no existan recursos disponibles en el

Hoja 7 de 15

Resultados de la Ley de Disciplina Financiera sobre la Deuda Bancaria de los Estados Finanzas Públicas

Reporte Sectorial 5 de julio de 2018

Reporte Sectorial

10 de febrero de 2017

vehículo de pago para hacer frente de tiempo en tiempo al servicio de la deuda, la Entidad está obligada a realizar los pagos con el uso de recursos propios. Dentro de los Estados que han llevado a cabo su proceso de refinanciamiento y/o reestructura bajo este esquema se encuentran:

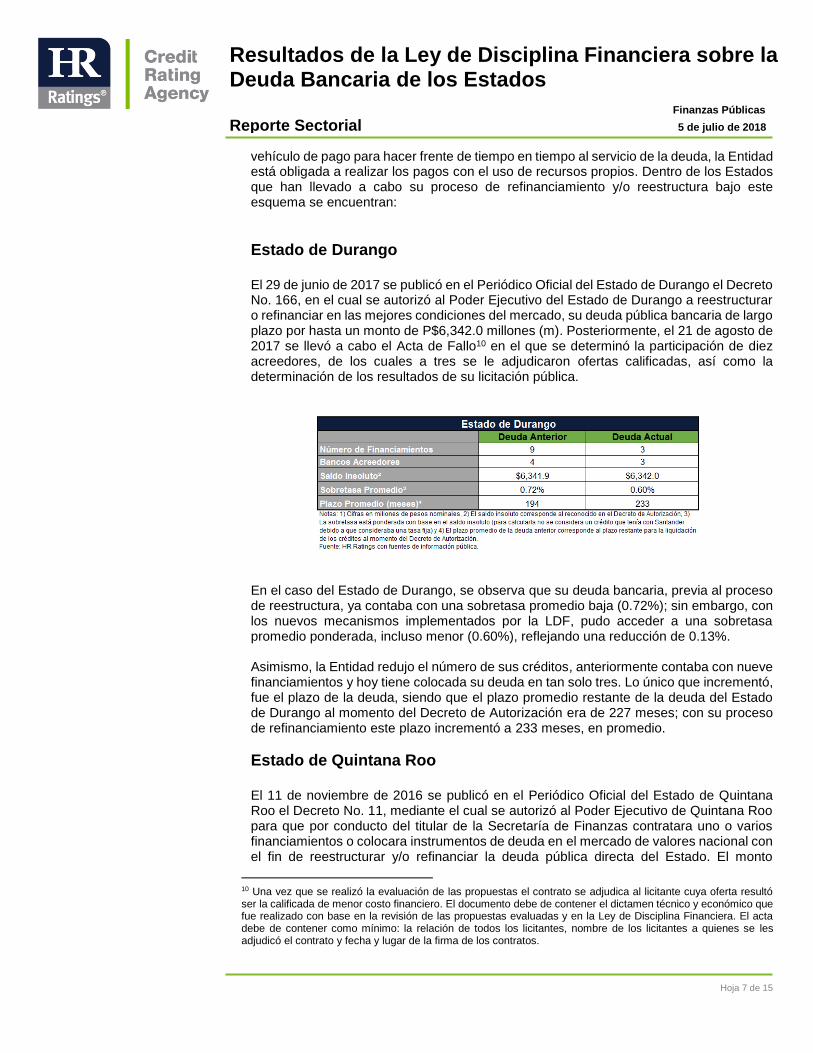

Estado de Durango El 29 de junio de 2017 se publicó en el Periódico Oficial del Estado de Durango el Decreto No. 166, en el cual se autorizó al Poder Ejecutivo del Estado de Durango a reestructurar o refinanciar en las mejores condiciones del mercado, su deuda pública bancaria de largo plazo por hasta un monto de P$6,342.0 millones (m). Posteriormente, el 21 de agosto de 2017 se llevó a cabo el Acta de Fallo10 en el que se determinó la participación de diez acreedores, de los cuales a tres se le adjudicaron ofertas calificadas, así como la determinación de los resultados de su licitación pública.

En el caso del Estado de Durango, se observa que su deuda bancaria, previa al proceso de reestructura, ya contaba con una sobretasa promedio baja (0.72%); sin embargo, con los nuevos mecanismos implementados por la LDF, pudo acceder a una sobretasa promedio ponderada, incluso menor (0.60%), reflejando una reducción de 0.13%. Asimismo, la Entidad redujo el número de sus créditos, anteriormente contaba con nueve financiamientos y hoy tiene colocada su deuda en tan solo tres. Lo único que incrementó, fue el plazo de la deuda, siendo que el plazo promedio restante de la deuda del Estado de Durango al momento del Decreto de Autorización era de 227 meses; con su proceso de refinanciamiento este plazo incrementó a 233 meses, en promedio.

Estado de Quintana Roo El 11 de noviembre de 2016 se publicó en el Periódico Oficial del Estado de Quintana Roo el Decreto No. 11, mediante el cual se autorizó al Poder Ejecutivo de Quintana Roo para que por conducto del titular de la Secretaría de Finanzas contratara uno o varios financiamientos o colocara instrumentos de deuda en el mercado de valores nacional con el fin de reestructurar y/o refinanciar la deuda pública directa del Estado. El monto

10 Una vez que se realizó la evaluación de las propuestas el contrato se adjudica al licitante cuya oferta resultó ser la calificada de menor costo financiero. El documento debe de contener el dictamen técnico y económico que fue realizado con base en la revisión de las propuestas evaluadas y en la Ley de Disciplina Financiera. El acta debe de contener como mínimo: la relación de todos los licitantes, nombre de los licitantes a quienes se les adjudicó el contrato y fecha y lugar de la firma de los contratos.

Hoja 8 de 15

Resultados de la Ley de Disciplina Financiera sobre la Deuda Bancaria de los Estados Finanzas Públicas

Reporte Sectorial 5 de julio de 2018

Reporte Sectorial

10 de febrero de 2017

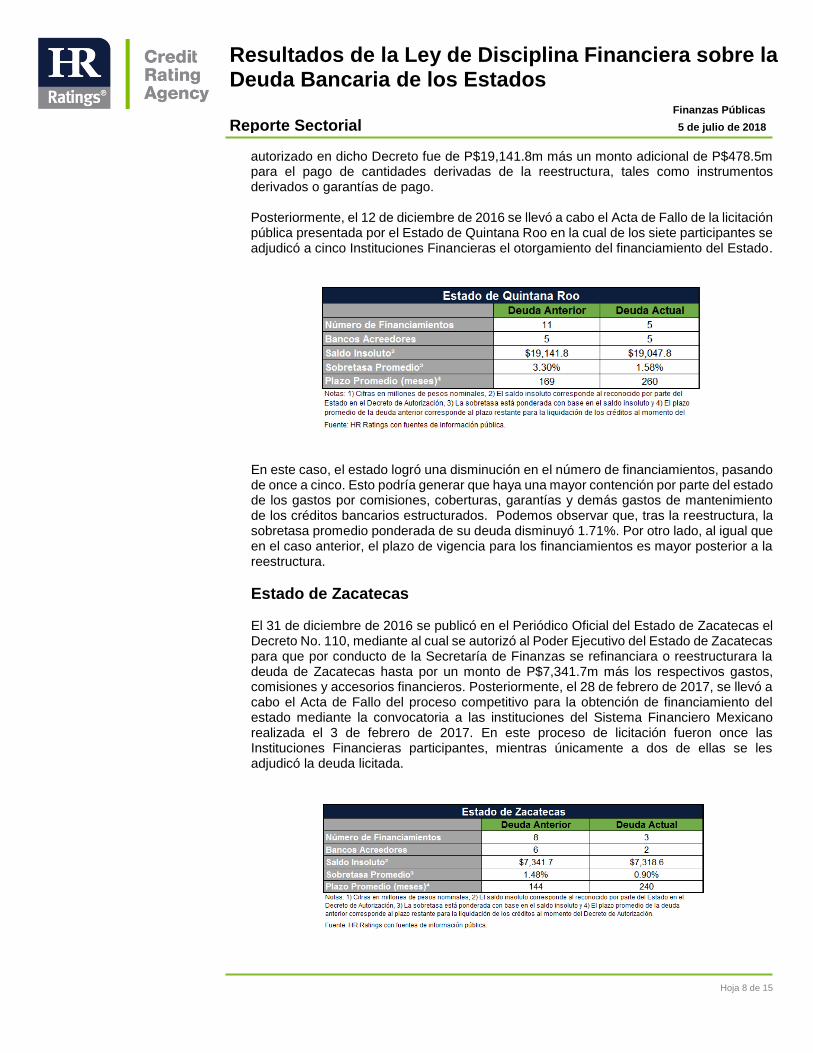

autorizado en dicho Decreto fue de P$19,141.8m más un monto adicional de P$478.5m para el pago de cantidades derivadas de la reestructura, tales como instrumentos derivados o garantías de pago. Posteriormente, el 12 de diciembre de 2016 se llevó a cabo el Acta de Fallo de la licitación pública presentada por el Estado de Quintana Roo en la cual de los siete participantes se adjudicó a cinco Instituciones Financieras el otorgamiento del financiamiento del Estado.

En este caso, el estado logró una disminución en el número de financiamientos, pasando de once a cinco. Esto podría generar que haya una mayor contención por parte del estado de los gastos por comisiones, coberturas, garantías y demás gastos de mantenimiento de los créditos bancarios estructurados. Podemos observar que, tras la reestructura, la sobretasa promedio ponderada de su deuda disminuyó 1.71%. Por otro lado, al igual que en el caso anterior, el plazo de vigencia para los financiamientos es mayor posterior a la reestructura.

Estado de Zacatecas El 31 de diciembre de 2016 se publicó en el Periódico Oficial del Estado de Zacatecas el Decreto No. 110, mediante al cual se autorizó al Poder Ejecutivo del Estado de Zacatecas para que por conducto de la Secretaría de Finanzas se refinanciara o reestructurara la deuda de Zacatecas hasta por un monto de P$7,341.7m más los respectivos gastos, comisiones y accesorios financieros. Posteriormente, el 28 de febrero de 2017, se llevó a cabo el Acta de Fallo del proceso competitivo para la obtención de financiamiento del estado mediante la convocatoria a las instituciones del Sistema Financiero Mexicano realizada el 3 de febrero de 2017. En este proceso de licitación fueron once las Instituciones Financieras participantes, mientras únicamente a dos de ellas se les adjudicó la deuda licitada.

Hoja 9 de 15

Resultados de la Ley de Disciplina Financiera sobre la Deuda Bancaria de los Estados Finanzas Públicas

Reporte Sectorial 5 de julio de 2018

Reporte Sectorial

10 de febrero de 2017

En el caso del Estado de Zacatecas se observa una disminución de 0.58% de su sobretasa promedio ponderada. El número de financiamientos se redujo de ocho a tres11, pasando de seis bancos acreedores a dos. Esto podría representar un beneficio para la Entidad en cuanto al pago de gastos inherentes a las estructuras. Al igual que en los casos anteriores, se observa un mayor plazo legal promedio de los financiamientos.

Crédito Sindicado Este mecanismo se caracteriza por tener un agente administrativo y/o banco estructurador, que es el que lleva a cabo la gestión operativa del financiamiento, con el fin de que exista un control sobre el mismo. Sin embargo, existe más de un acreedor, quienes se reparten el total del financiamiento con base en los intereses y capacidades que tenga cada uno en ellos para participar en la deuda. La entidad adquiere la deuda por el monto total del crédito, únicamente con el agente administrativo. Por lo anterior, el agente es el encargado de entregar los recursos del préstamo a la entidad y de recibir los ingresos con los cuales el acreditado pagará intereses, capital y demás gastos. Asimismo, mantiene una relación con la entidad en caso de que surja alguna aclaración y por todas estas labores recibirá una comisión periódica con cargo al acreditado. En esta modalidad también existe un Fideicomiso Irrevocable de Administración y/o Fuente de Pago, el cual será el encargado de canalizar los recursos que la entidad asigne como fuente de pago para el crédito, por lo que, en este caso, los flujos de pago también estarán aislados de las actividades y requerimientos diarios del acreditado.

Estado de Chihuahua

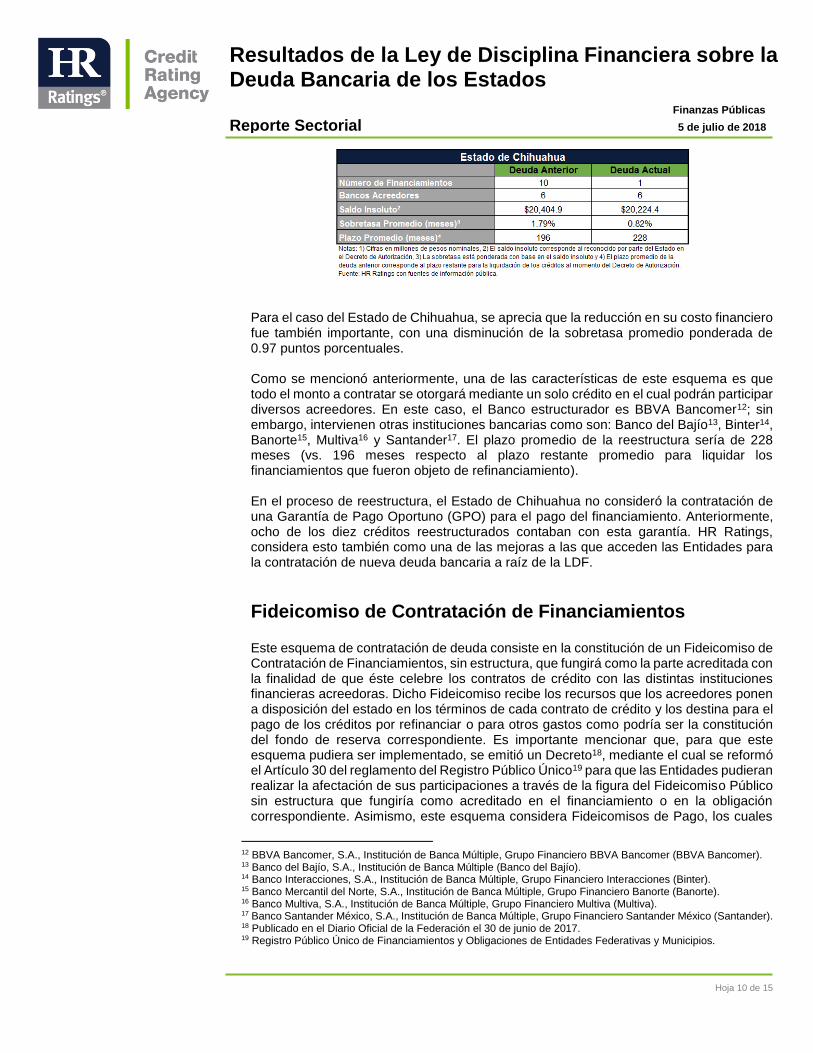

Dentro de los estados calificados por HR Ratings, el Estado de Chihuahua es el único que ha optado por esta modalidad para el proceso de refinanciamiento de su deuda bancaria de largo plazo. El 23 de septiembre de 2017 se publicó en el Periódico Oficial del Estado de Chihuahua el Decreto No. LXV/AUOBF/0390/2017 I P.O., en el cual se autorizó al Poder Ejecutivo del Estado celebrar los actos que se requieran para formalizar la reestructura y/o el refinanciamiento de la deuda pública del Estado de Chihuahua hasta por un monto de P$20,404.9m. Posteriormente, el 29 de enero de 2017, se realizó el Acta de Fallo en donde se definió que serían seis bancos, de los nueve que se presentaron en el proceso competitivo, los que participarían en el refinanciamiento de la deuda pública estatal, mediante el esquema de crédito sindicado.

11 No consideramos el crédito de Banobras PROFISE por P$276.7m debido a que es cupón cero, no se refinanció

y no se cuenta con información sobre su tasa de interés.

Hoja 10 de 15

Resultados de la Ley de Disciplina Financiera sobre la Deuda Bancaria de los Estados Finanzas Públicas

Reporte Sectorial 5 de julio de 2018

Reporte Sectorial

10 de febrero de 2017

Para el caso del Estado de Chihuahua, se aprecia que la reducción en su costo financiero fue también importante, con una disminución de la sobretasa promedio ponderada de 0.97 puntos porcentuales. Como se mencionó anteriormente, una de las características de este esquema es que todo el monto a contratar se otorgará mediante un solo crédito en el cual podrán participar diversos acreedores. En este caso, el Banco estructurador es BBVA Bancomer12; sin embargo, intervienen otras instituciones bancarias como son: Banco del Bajío13, Binter14, Banorte15, Multiva16 y Santander17. El plazo promedio de la reestructura sería de 228 meses (vs. 196 meses respecto al plazo restante promedio para liquidar los financiamientos que fueron objeto de refinanciamiento). En el proceso de reestructura, el Estado de Chihuahua no consideró la contratación de una Garantía de Pago Oportuno (GPO) para el pago del financiamiento. Anteriormente, ocho de los diez créditos reestructurados contaban con esta garantía. HR Ratings, considera esto también como una de las mejoras a las que acceden las Entidades para la contratación de nueva deuda bancaria a raíz de la LDF.

Fideicomiso de Contratación de Financiamientos Este esquema de contratación de deuda consiste en la constitución de un Fideicomiso de Contratación de Financiamientos, sin estructura, que fungirá como la parte acreditada con la finalidad de que éste celebre los contratos de crédito con las distintas instituciones financieras acreedoras. Dicho Fideicomiso recibe los recursos que los acreedores ponen a disposición del estado en los términos de cada contrato de crédito y los destina para el pago de los créditos por refinanciar o para otros gastos como podría ser la constitución del fondo de reserva correspondiente. Es importante mencionar que, para que este esquema pudiera ser implementado, se emitió un Decreto18, mediante el cual se reformó el Artículo 30 del reglamento del Registro Público Único19 para que las Entidades pudieran realizar la afectación de sus participaciones a través de la figura del Fideicomiso Público sin estructura que fungiría como acreditado en el financiamiento o en la obligación correspondiente. Asimismo, este esquema considera Fideicomisos de Pago, los cuales

12 BBVA Bancomer, S.A., Institución de Banca Múltiple, Grupo Financiero BBVA Bancomer (BBVA Bancomer). 13 Banco del Bajío, S.A., Institución de Banca Múltiple (Banco del Bajío). 14 Banco Interacciones, S.A., Institución de Banca Múltiple, Grupo Financiero Interacciones (Binter). 15 Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte (Banorte). 16 Banco Multiva, S.A., Institución de Banca Múltiple, Grupo Financiero Multiva (Multiva). 17 Banco Santander México, S.A., Institución de Banca Múltiple, Grupo Financiero Santander México (Santander). 18 Publicado en el Diario Oficial de la Federación el 30 de junio de 2017. 19 Registro Público Único de Financiamientos y Obligaciones de Entidades Federativas y Municipios.

Hoja 11 de 15

Resultados de la Ley de Disciplina Financiera sobre la Deuda Bancaria de los Estados Finanzas Públicas

Reporte Sectorial 5 de julio de 2018

Reporte Sectorial

10 de febrero de 2017

sirven como vehículo para transferir a los acreedores los pagos que, de acuerdo con el contrato de crédito, se deberán realizar. En general, con este mecanismo se pretende aislar lo más posible la participación de la Entidad en el proceso de contratación de deuda. Asimismo, se intenta que, debido a que la fuente de pago son recursos federales (principalmente, Participaciones Federales del Ramo 28) y que estos forman parte de una estructura que los aísla, la situación de las finanzas públicas de la Entidad no se considere como un factor de peso en la estructura. Es importante recalcar que la metodología de HR Ratings para calificar la deuda de las entidades ya considera el aislamiento y la fortaleza de los recursos federales en la calificación crediticia, por lo que en cualquiera de los esquemas que aquí se exponen se considera la fortaleza de la estructura de deuda de manera independiente de la fortaleza de la entidad20.

Estado de Veracruz El 21 de marzo de 2017 se publicó en el Periódico Oficial del Estado de Veracruz el Decreto No. 258, en el cual se autoriza al Gobierno del Estado el refinanciamiento o reestructura de la deuda pública del Estado hasta por un monto de P$46,000.0m o por el monto total de los saldos pendientes a cubrir al momento de suscribir cada contrato. Como consecuencia de esto, el 7 de noviembre de 2017 se realizó el Acta de Fallo de la licitación pública que llevó a cabo el Estado, en la que se adjudicó el monto a refinanciar (P$38,000.0m) a seis instituciones bancarias de las ocho que presentaron su oferta.

En el caso particular del Estado de Veracruz, el beneficio que obtuvo al refinanciar su deuda bancaria fue importante, sobre todo, porque el Estado tenía sobretasas elevadas por el hecho de que su calificación quirografaria, emitida por parte de las agencias calificadoras, se encontraba en niveles no superiores a HR BB o su equivalente, en escala local. Antes de su proceso de reestructura, la sobretasa promedio ponderada, era de 2.52%, mientras que después de haber concluido dicho proceso, logró obtener sobretasas menores. Esto le permitió tener una sobretasa promedio de 1.13%, lo que significa una reducción de 1.39% aproximadamente.

20 Para mayor referencia, véase la Metodología de Productos Estructurados para Estados y Municipios: Deuda apoyada por participaciones federales de los Estados publicada por HR Ratings el 24 de enero de 2013.

Hoja 12 de 15

Resultados de la Ley de Disciplina Financiera sobre la Deuda Bancaria de los Estados Finanzas Públicas

Reporte Sectorial 5 de julio de 2018

Reporte Sectorial

10 de febrero de 2017

Es importante mencionar que el Estado de Veracruz fue la primera Entidad en utilizar este esquema para refinanciar el total de su deuda pública directa de largo plazo, que incluyó financiamientos bancarios y bursátiles.

Estado de Sonora

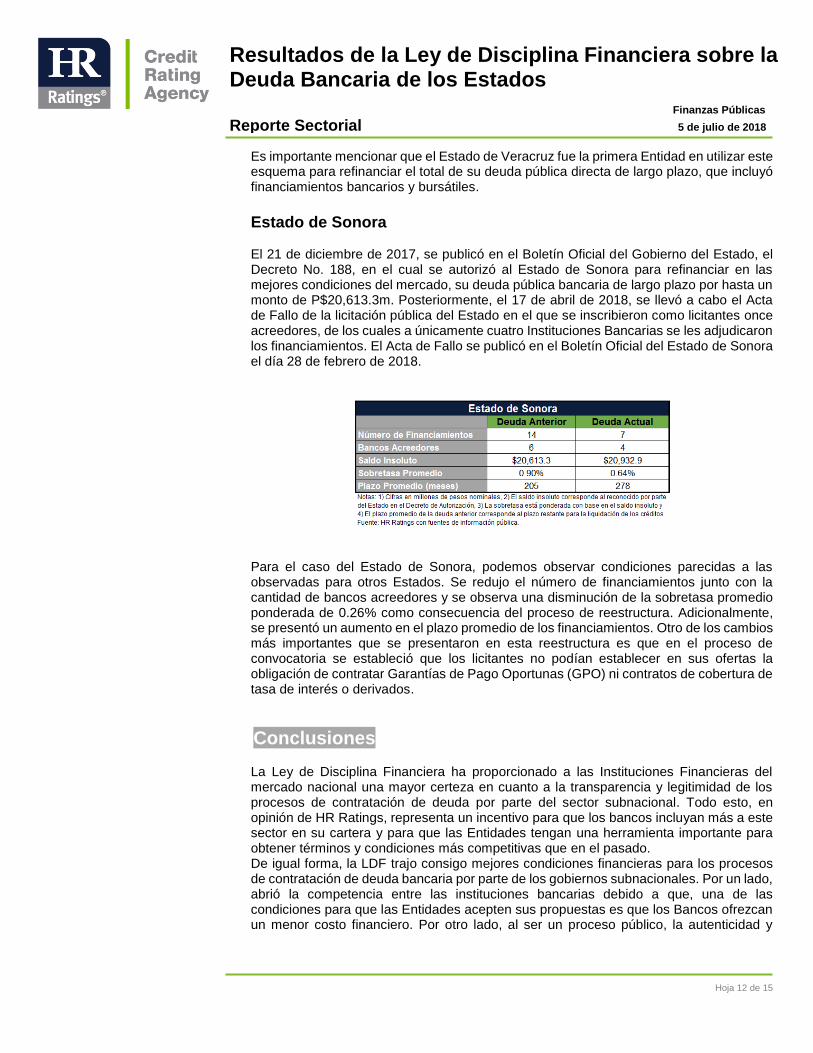

El 21 de diciembre de 2017, se publicó en el Boletín Oficial del Gobierno del Estado, el Decreto No. 188, en el cual se autorizó al Estado de Sonora para refinanciar en las mejores condiciones del mercado, su deuda pública bancaria de largo plazo por hasta un monto de P$20,613.3m. Posteriormente, el 17 de abril de 2018, se llevó a cabo el Acta de Fallo de la licitación pública del Estado en el que se inscribieron como licitantes once acreedores, de los cuales a únicamente cuatro Instituciones Bancarias se les adjudicaron los financiamientos. El Acta de Fallo se publicó en el Boletín Oficial del Estado de Sonora el día 28 de febrero de 2018.

Para el caso del Estado de Sonora, podemos observar condiciones parecidas a las observadas para otros Estados. Se redujo el número de financiamientos junto con la cantidad de bancos acreedores y se observa una disminución de la sobretasa promedio ponderada de 0.26% como consecuencia del proceso de reestructura. Adicionalmente, se presentó un aumento en el plazo promedio de los financiamientos. Otro de los cambios más importantes que se presentaron en esta reestructura es que en el proceso de convocatoria se estableció que los licitantes no podían establecer en sus ofertas la obligación de contratar Garantías de Pago Oportunas (GPO) ni contratos de cobertura de tasa de interés o derivados.

Conclusiones La Ley de Disciplina Financiera ha proporcionado a las Instituciones Financieras del mercado nacional una mayor certeza en cuanto a la transparencia y legitimidad de los procesos de contratación de deuda por parte del sector subnacional. Todo esto, en opinión de HR Ratings, representa un incentivo para que los bancos incluyan más a este sector en su cartera y para que las Entidades tengan una herramienta importante para obtener términos y condiciones más competitivas que en el pasado. De igual forma, la LDF trajo consigo mejores condiciones financieras para los procesos de contratación de deuda bancaria por parte de los gobiernos subnacionales. Por un lado, abrió la competencia entre las instituciones bancarias debido a que, una de las condiciones para que las Entidades acepten sus propuestas es que los Bancos ofrezcan un menor costo financiero. Por otro lado, al ser un proceso público, la autenticidad y

Hoja 13 de 15

Resultados de la Ley de Disciplina Financiera sobre la Deuda Bancaria de los Estados Finanzas Públicas

Reporte Sectorial 5 de julio de 2018

Reporte Sectorial

10 de febrero de 2017

legitimidad del proceso están garantizados. Esperamos que estas condiciones tomen fuerza en los siguientes años, y que las Entidades se adapten a los nuevos procesos estipulados en la Ley. En nuestra opinión, esta mejora en las condiciones financieras se refleja principalmente en la reducción del costo financiero al cual se contratan los financiamientos, específicamente en las sobretasas aplicables al pago de intereses ordinarios. Adicionalmente hemos observado que los subnacionales han buscado mantener su deuda con un menor número de instituciones bancarias y han disminuido el número de financiamientos adquiridos, lo cual podría generar que las Entidades logren una mayor contención de los gastos por comisiones, coberturas, garantías y demás gastos de mantenimiento de los créditos bancarios estructurados. Asimismo, las Instituciones Financieras han otorgado mayores plazos de vencimiento para el pago de los financiamientos, lo que pudiera reflejarse en mejores métricas de liquidez de la Entidad para enfrentar otros pasivos adquiridos.

Hoja 14 de 15

Resultados de la Ley de Disciplina Financiera sobre la Deuda Bancaria de los Estados Finanzas Públicas

Reporte Sectorial 5 de julio de 2018

Reporte Sectorial

10 de febrero de 2017

HR Ratings Alta Dirección

Presidencia del Consejo de Administración y Dirección General

Presidente del Consejo de Administración Vicepresidente del Consejo de Administración

Alberto I. Ramos +52 55 1500 3130 Aníbal Habeica +52 55 1500 3130

[email protected] [email protected]

Director General

Fernando Montes de Oca +52 55 1500 3130

Análisis

Dirección General de Análisis Dirección General de Operaciones

Felix Boni +52 55 1500 3133 Álvaro Rangel +52 55 8647 3835

[email protected] [email protected]

Dirección General Adjunta de Análisis

Pedro Latapí +52 55 8647 3845

Finanzas Públicas / Infraestructura Instituciones Financieras / ABS

Ricardo Gallegos +52 55 1500 3139 Fernando Sandoval +52 55 1253 6546

[email protected] [email protected]

Roberto Ballinez +52 55 1500 3143

[email protected] Deuda Corporativa / ABS Metodologías

Luis Quintero +52 55 1500 3146 Alfonso Sales +52 55 1500 3140

[email protected] [email protected]

José Luis Cano +52 55 1500 0763

Regulación

Dirección General de Riesgo Dirección General de Cumplimiento

Rogelio Argüelles +52 181 8187 9309 Rafael Colado +52 55 1500 3817

[email protected] [email protected]

Negocios

Dirección de Desarrollo de Negocios

Francisco Valle +52 55 1500 3134

Hoja 15 de 15

Resultados de la Ley de Disciplina Financiera sobre la Deuda Bancaria de los Estados Finanzas Públicas

Reporte Sectorial 5 de julio de 2018

Reporte Sectorial

10 de febrero de 2017

México: Avenida Prolongación Paseo de la Reforma #1015 torre A, piso 3, Col. Santa Fe, México, D.F., CP 01210, Tel 52 (55) 1500 3130. Estados Unidos: One World Trade Center, Suite 8500, New York, New York, ZIP Code 10007, Tel +1 (212) 220 5735. HR Ratings de México, S.A. de C.V. (HR Ratings), es una institución calificadora de valores autorizada por la Comisión Nacional Bancaria y de Valores (CNBV), registrada ante la Securities and Exchange Commission (SEC) como una Nationally Recognized Statistical Rating Organization (NRSRO) para los activos de finanzas públicas según lo descrito en la cláusula (v) de la Sección 3(a)(62)(A) de la U.S. Securities Exchange Act de 1934 y certificada como una Credit Rating Agency (CRA) por la European Securities and Markets Authority (ESMA).

En nuestra página de internet www.hrratings.com se puede consultar la siguiente información: (i) El procedimiento interno para el seguimiento a nuestras calificaciones y la periodicidad de las revisiones; (ii) los criterios de esta institución calificadora para el retiro o suspensión del mantenimiento de una calificación, y (iii) la estructura y proceso de votación de nuestro Comité de Análisis. Las calificaciones y/u opiniones de HR Ratings de México S.A. de C.V. (HR Ratings) son opiniones con respecto a la calidad crediticia y/o a la capacidad de administración de activos, o relativas al desempeño de las labores encaminadas al cumplimiento del objeto social, por parte de sociedades emisoras y demás entidades o sectores, y se basan exclusivamente en las características de la entidad, emisión y/u operación, con independencia de cualquier actividad de negocio entre HR Ratings y la entidad o emisora. Las calificaciones y/u opiniones otorgadas se emiten en nombre de HR Ratings y no de su personal directivo o técnico y no constituyen recomendaciones para comprar, vender o mantener algún instrumento, ni para llevar a cabo algún tipo de negocio, inversión u operación, y pueden estar sujetas a actualizaciones en cualquier momento, de conformidad con las metodologías de calificación de HR Ratings, en términos de lo dispuesto en el artículo 7, fracción II y/o III, según corresponda, de las “Disposiciones de carácter general aplicables a las emisoras de valores y a otros participantes del mercado de valores”. HR Ratings basa sus calificaciones y/u opiniones en información obtenida de fuentes que son consideradas como precisas y confiables, sin embargo, no valida, garantiza, ni certifica la precisión, exactitud o totalidad de cualquier información y no es responsable de cualquier error u omisión o por los resultados obtenidos por el uso de esa información. La mayoría de las emisoras de instrumentos de deuda calificadas por HR Ratings han pagado una cuota de calificación crediticia basada en el monto y tipo de emisión. La bondad del instrumento o solvencia de la emisora y, en su caso, la opinión sobre la capacidad de una entidad con respecto a la administración de activos y desempeño de su objeto social podrán verse modificadas, lo cual afectará, en su caso, a la alza o a la baja la calificación, sin que ello implique responsabilidad alguna a cargo de HR Ratings. HR Ratings emite sus calificaciones y/u opiniones de manera ética y con apego a las sanas prácticas de mercado y a la normativa aplicable que se encuentra contenida en la página de la propia calificadora www.hrratings.com, donde se pueden consultar documentos como el Código de Conducta, las metodologías o criterios de calificación y las calificaciones vigentes. Las calificaciones y/u opiniones que emite HR Ratings consideran un análisis de la calidad crediticia relativa de una entidad, emisora y/o emisión, por lo que no necesariamente reflejan una probabilidad estadística de incumplimiento de pago, entendiéndose como tal, la imposibilidad o falta de voluntad de una entidad o emisora para cumplir con sus obligaciones contractuales de pago, con lo cual los acreedores y/o tenedores se ven forzados a tomar medidas para recuperar su inversión, incluso, a reestructurar la deuda debido a una situación de estrés enfrentada por el deudor. No obstante lo anterior, para darle mayor validez a nuestras opiniones de calidad crediticia, nuestra metodología considera escenarios de estrés como complemento del análisis elaborado sobre un escenario base. Los honorarios que HR Ratings recibe por parte de los emisores generalmente varían desde US$1,000 a US$1,000,000 (o el equivalente en otra moneda) por emisión. En algunos casos, HR Ratings calificará todas o algunas de las emisiones de un emisor en

particular por una cuota anual. Se estima que las cuotas anuales varíen entre US$5,000 y US$2,000,000 (o el equivalente en otra moneda).