resultados 1t04 - portal.bancomer.com · utilidad neta por acción doce meses (upa 12m) (pesos...

TRANSCRIPT

1T04 26 de abril de 2004 1

www.bancomercnbv.comTel. (5255) 5621-5875Tel. (5255) 5621-7119Fax. (5255) 5621-3384

Resultados 1T0426 de abril de 2004

BMV OTC PORTAL LATIBEX INFOSEL BLOOMBER G REUTERSGFBBB GFBVY GFBWY XGFBB GFBBB GFBBB MM GFBBB.MX

1T04 26 de abril de 2004 2

Contenido

Resultados Sobresalientes........................................................................................................ Pág. 3

Resumen de Resultados............................................................................................................ Pág. 4

Resumen de la Acción e Indicadores del Negocio................................................................... Pág. 5

Asuntos Sobresalientes............................................................................................................. Pág. 6

Estado de Resultados................................................................................................................ Pág. 7

Volúmenes de Negocio.............................................................................................................. Pág. 11

Otros Rubros del Balance.......................................................................................................... Pág. 13

Capitalización............................................................................................................................. Pág. 14

Negocios No Bancarios............................................................................................................... Pág. 15

Nota Técnica............................................................................................................................... Pág. 16

Estados Financieros................................................................................................................... Pág. 17

Grupo Financiero BBVA Bancomer

Balance General Consolidado...................................................................................... Pág. 18

Cuentas de Orden Consolidado................................................................................... Pág. 20

Estado de Resultados Consolidado.............................................................................. Pág. 21

Estado de Cambios en la Situación Financiera Consolidado........................................... Pág. 22

Estado de Variaciones en el Capital Contable Consolidado............................................. Pág. 23

Negocio Bancario

Balance General......................................................................................................... Pág. 24

Cuentas de Orden...................................................................................................... Pág. 26

Estado de Resultados................................................................................................. Pág. 28

Apéndice...................................................................................................................................... Pág. 29

1T04 26 de abril de 2004 3

Resultados Sobresalientes

Grupo Financiero BBVA Bancomer (GFBB)

• Utilidad neta de Ps. 1,927 millones en 1T04, 6.9% mayora la de 1T03

• Ingreso financiero neto antes de resultado por posiciónmonetaria de Ps. 5,355 millones en 1T04, 4.0% mayor alreportado en 1T03

• Ingreso neto por comisiones y tarifas de Ps. 3,709millones en 1T04, 8.1% mayor al de 1T03

• Gasto de administración y promoción de Ps. 4,846millones en 1T04, 2.8% mayor que en 1T03

• Indice de eficiencia de 52.6% en 1T04 comparado con54.0% en 1T03

• Margen financiero neto antes de resultado por posiciónmonetaria de 4.7% en 1T04 comparado con 4.9% en1T03

• Cartera al sector privado sin fideicomisos UDIs crece8.7% de marzo de 2003 a marzo de 2004

• Cartera comercial en pesos sin fideicomisos UDIsaumenta 17.6% en los últimos doce meses

• Cartera de consumo incrementa 28.4% interanual amarzo de 2004

• Cartera de vivienda sin fideicomisos UDIs crece 7.5% demarzo de 2003 a marzo de 2004

• Captación vista alcanza Ps. 172,451 millones en marzode 2004, un crecimiento de 11.8% contra marzo de 2003

• Captación a plazo de red y fondos de inversión sumanPs. 231,693 millones a marzo de 2004, un incremento de2.5% en los últimos doce meses

Compañías Subsidiarias del Grupo

• Utilidad neta del Negocio Bancario de Ps. 1,863 millonesen 1T04, 8.7% mayor a la de 1T03

• Indice de capitalización del Negocio Bancario a marzo de2004 de 18.2%, con un índice de capital básico de16.2%

• Seguros Bancomer registró utilidad neta de Ps. 92millones en 1T04

• Pensiones Bancomer reportó utilidad neta de Ps. 46millones en 1T04

• Casa de Bolsa Bancomer registró utilidad neta de Ps. 23millones en 1T04

• Bancomer Gestión reportó utilidad neta de Ps. 23millones en 1T04

Compañías Subsidiarias del Banco

• Afore Bancomer registró utilidad neta de Ps. 327millones en 1T04

• Bancomer Transfer Services reportó utilidad neta de Ps.29 millones en 1T04

Utilidad Neta Grupo (Ps. millones)

1,803

1,9411,893

2,145

1,927

1T03 2T03 3T03 4T03 1T04

Utilidad por Acción Grupo (Ps. nominal)

0.19 0.20 0.20

0.230.21

1T03 2T03 3T03 4T03 1T04

ROAE Grupo (% anualizado)

13.0 13.512.7

14.012.2

1T03 2T03 3T03 4T03 1T04

ROAA Grupo (% anualizado)

1.5

1.6 1.6 1.61.7

1T03 2T03 3T03 4T03 1T04

Indice de Capitalización (%)

11.0 12.6 13.5 14.2 16.2

2.02.3 2.22.6

3.1

1T03 2T03 3T03 4T03 1T04

Básico Complementario

14.1 15.215.8 16.4

18.2

1T04 26 de abril de 2004 4

Resumen de Resultados

Grupo Financiero BBVA BancomerUtilidad neta 1T 2T 3T 4T 1T 1T04/ 1T04/Millones de pesos 2003 2003 2003 2003 2004 4T03 1T03

Grupo Financiero BBVA Bancomer 1,803 1,941 1,893 2,145 1,927 (10.2%) 6.9%Resultado de la controladora (44) (40) (57) (75) (77) 2.7% 75.0%Negocio Bancario 1,714 1,804 1,757 2,067 1,863 (9.9%) 8.7%Sector Seguros (1) 132 146 159 148 111 (25.0%) (15.9%)Casa de Bolsa Bancomer 12 40 34 17 23 35.3% 91.7%Bancomer Gestión 20 26 27 23 23 0.0% 15.0%Interés minoritario y otros (2) (31) (35) (27) (35) (16) (54.3%) (48.4%)(1) Incluye el resultado de Seguros Bancomer, Pensiones Bancomer y Preventis.

(2) Incluye el interés minoritario de Seguros Bancomer, Preventis y el resultado de Fianzas Probursa.

Grupo Financiero BBVA BancomerResumen financiero 1T 2T 3T 4T 1T 1T04/ 1T04/Millones de pesos 2003 2003 2003 2003 2004 4T03 1T03

ESTADO DE RESULTADOSMargen financiero antes de resultado por posición monetaria 5,147 5,410 5,090 5,501 5,355 (2.7%) 4.0%Margen financiero ajustado por riesgos crediticios 4,212 4,332 3,994 4,886 4,429 (9.4%) 5.2%Comisiones y tarifas, neto 3,431 3,271 3,942 3,580 3,709 3.6% 8.1%Resultado por intermediación 24 778 10 459 241 (47.5%) n.a.Ingresos totales de la operación 7,667 8,381 7,946 8,925 8,379 (6.1%) 9.3%Gastos de administración y promoción (4,712) (4,841) (4,904) (5,165) (4,846) (6.2%) 2.8%Resultado de la operación 2,955 3,540 3,042 3,760 3,533 (6.0%) 19.6%Resultado por operaciones continuas 1,890 1,980 1,987 2,166 2,009 (7.2%) 6.3%Utilidad neta 1,803 1,941 1,893 2,145 1,927 (10.2%) 6.9%

Grupo Financiero BBVA BancomerResumen financiero Mar Jun Sep Dic Mar Sep-Dic Dic-Mar Dic-Mar Mar-MarMillones de pesos 2003 2003 2003 2003 2004 2003 2003-2004 2002-2003 2003-2004

BALANCE GENERALDisponibilidades 64,805 63,029 82,852 71,889 82,424 (13.2%) 14.7% (14.0%) 27.2%Inversiones en valores y operaciones con derivadas 116,027 100,338 102,528 125,629 99,443 22.5% (20.8%) 72.2% (14.3%)Total cartera de crédito vigente 243,092 244,844 246,465 255,316 250,298 3.6% (2.0%) (2.7%) 3.0%Total cartera de crédito vencida 12,581 11,475 9,665 6,549 6,071 (32.2%) (7.3%) 8.7% (51.7%)Total cartera de crédito 255,673 256,319 256,130 261,865 256,369 2.2% (2.1%) (2.2%) 0.3%Estimación preventiva para riesgos crediticios (12,669) (12,521) (11,569) (9,603) (9,101) (17.0%) (5.2%) (2.9%) (28.2%)Total cartera de crédito, neta 243,004 243,798 244,561 252,262 247,268 3.1% (2.0%) (2.2%) 1.8%Impuestos diferidos, neto 24,946 23,787 23,117 22,664 21,732 (2.0%) (4.1%) (1.6%) (12.9%)Otros activos 34,694 34,787 34,384 35,700 34,602 3.8% (3.1%) (2.8%) (0.3%)Total activo 483,476 465,739 487,442 508,144 485,469 4.2% (4.5%) 6.9% 0.4%Captación de vista y plazo 375,576 334,373 330,483 367,243 348,148 11.1% (5.2%) 12.4% (7.3%)Préstamos interbancarios y de otros organismos 29,539 54,135 61,322 57,795 48,924 (5.8%) (15.3%) (32.2%) 65.6%Obligaciones subordinadas en circulación 5,712 5,403 5,612 5,422 5,176 (3.4%) (4.5%) 3.3% (9.4%)Otros pasivos 10,335 7,538 23,446 9,121 12,704 (61.1%) 39.3% 21.7% 22.9%Total pasivo 421,162 401,449 420,863 439,581 414,952 4.4% (5.6%) 7.5% (1.5%)Total capital contable 62,314 64,290 66,579 68,563 70,517 3.0% 2.8% 2.9% 13.2%

1T04 26 de abril de 2004 5

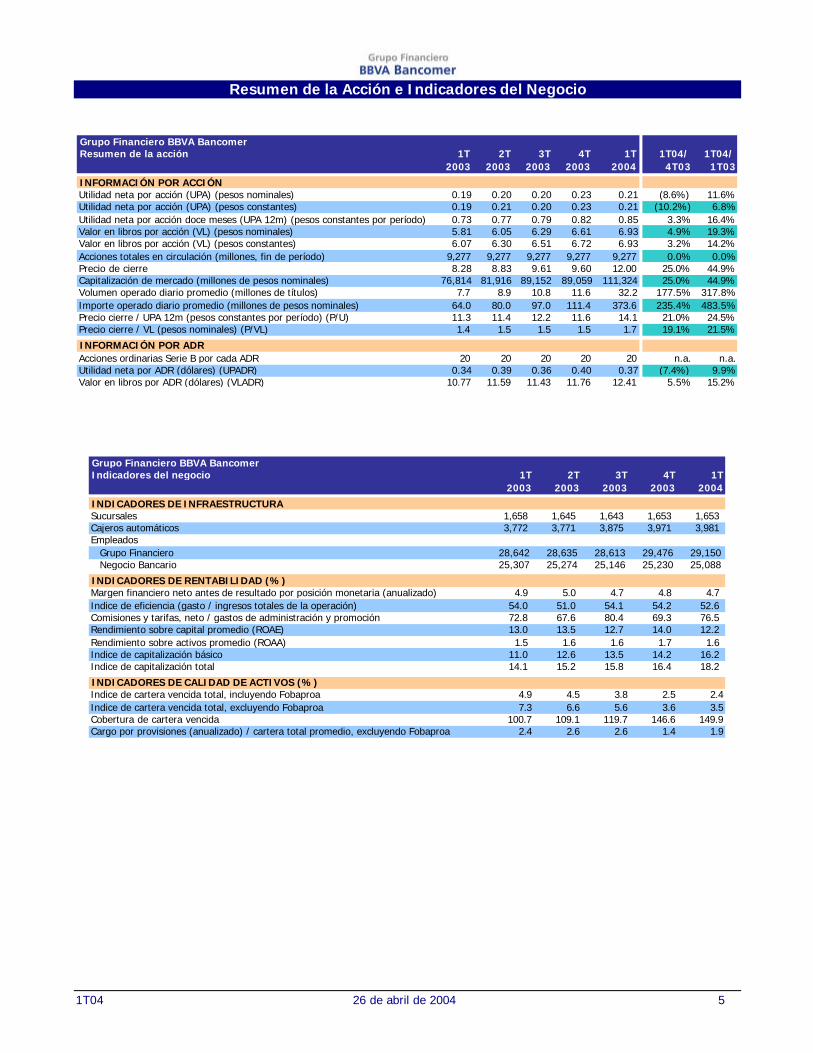

Resumen de la Acción e Indicadores del Negocio

Grupo Financiero BBVA BancomerResumen de la acción 1T 2T 3T 4T 1T 1T04/ 1T04/

2003 2003 2003 2003 2004 4T03 1T03

INFORMACIÓN POR ACCIÓNUtilidad neta por acción (UPA) (pesos nominales) 0.19 0.20 0.20 0.23 0.21 (8.6%) 11.6%Utilidad neta por acción (UPA) (pesos constantes) 0.19 0.21 0.20 0.23 0.21 (10.2%) 6.8%Utilidad neta por acción doce meses (UPA 12m) (pesos constantes por período) 0.73 0.77 0.79 0.82 0.85 3.3% 16.4%Valor en libros por acción (VL) (pesos nominales) 5.81 6.05 6.29 6.61 6.93 4.9% 19.3%Valor en libros por acción (VL) (pesos constantes) 6.07 6.30 6.51 6.72 6.93 3.2% 14.2%Acciones totales en circulación (millones, fin de período) 9,277 9,277 9,277 9,277 9,277 0.0% 0.0%Precio de cierre 8.28 8.83 9.61 9.60 12.00 25.0% 44.9%Capitalización de mercado (millones de pesos nominales) 76,814 81,916 89,152 89,059 111,324 25.0% 44.9%Volumen operado diario promedio (millones de títulos) 7.7 8.9 10.8 11.6 32.2 177.5% 317.8%Importe operado diario promedio (millones de pesos nominales) 64.0 80.0 97.0 111.4 373.6 235.4% 483.5%Precio cierre / UPA 12m (pesos constantes por período) (P/U) 11.3 11.4 12.2 11.6 14.1 21.0% 24.5%Precio cierre / VL (pesos nominales) (P/VL) 1.4 1.5 1.5 1.5 1.7 19.1% 21.5%

INFORMACIÓN POR ADRAcciones ordinarias Serie B por cada ADR 20 20 20 20 20 n.a. n.a.Utilidad neta por ADR (dólares) (UPADR) 0.34 0.39 0.36 0.40 0.37 (7.4%) 9.9%Valor en libros por ADR (dólares) (VLADR) 10.77 11.59 11.43 11.76 12.41 5.5% 15.2%

Grupo Financiero BBVA BancomerIndicadores del negocio 1T 2T 3T 4T 1T

2003 2003 2003 2003 2004

INDICADORES DE INFRAESTRUCTURASucursales 1,658 1,645 1,643 1,653 1,653 Cajeros automáticos 3,772 3,771 3,875 3,971 3,981 Empleados Grupo Financiero 28,642 28,635 28,613 29,476 29,150 Negocio Bancario 25,307 25,274 25,146 25,230 25,088

INDICADORES DE RENTABILIDAD (%)Margen financiero neto antes de resultado por posición monetaria (anualizado) 4.9 5.0 4.7 4.8 4.7 Indice de eficiencia (gasto / ingresos totales de la operación) 54.0 51.0 54.1 54.2 52.6 Comisiones y tarifas, neto / gastos de administración y promoción 72.8 67.6 80.4 69.3 76.5 Rendimiento sobre capital promedio (ROAE) 13.0 13.5 12.7 14.0 12.2 Rendimiento sobre activos promedio (ROAA) 1.5 1.6 1.6 1.7 1.6 Indice de capitalización básico 11.0 12.6 13.5 14.2 16.2 Indice de capitalización total 14.1 15.2 15.8 16.4 18.2

INDICADORES DE CALIDAD DE ACTIVOS (%)Indice de cartera vencida total, incluyendo Fobaproa 4.9 4.5 3.8 2.5 2.4Indice de cartera vencida total, excluyendo Fobaproa 7.3 6.6 5.6 3.6 3.5Cobertura de cartera vencida 100.7 109.1 119.7 146.6 149.9Cargo por provisiones (anualizado) / cartera total promedio, excluyendo Fobaproa 2.4 2.6 2.6 1.4 1.9

1T04 26 de abril de 2004 6

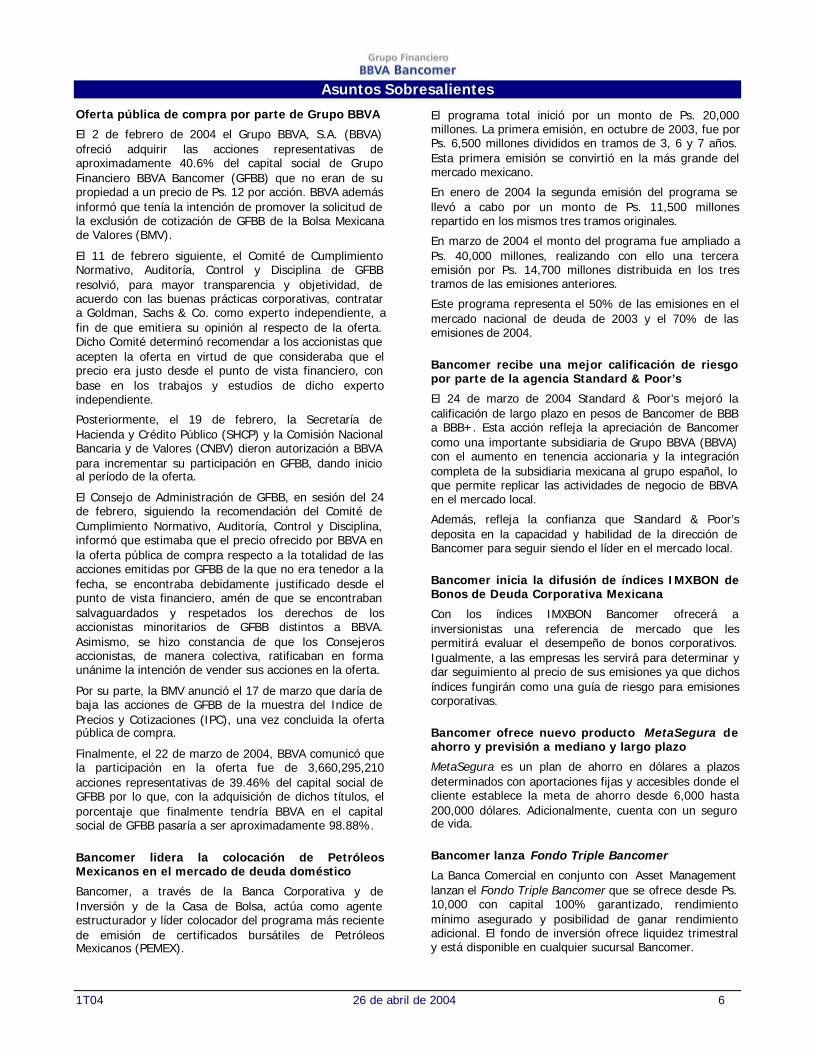

Asuntos Sobresalientes

Oferta pública de compra por parte de Grupo BBVA

El 2 de febrero de 2004 el Grupo BBVA, S.A. (BBVA)ofreció adquirir las acciones representativas deaproximadamente 40.6% del capital social de GrupoFinanciero BBVA Bancomer (GFBB) que no eran de supropiedad a un precio de Ps. 12 por acción. BBVA ademásinformó que tenía la intención de promover la solicitud dela exclusión de cotización de GFBB de la Bolsa Mexicanade Valores (BMV).

El 11 de febrero siguiente, el Comité de CumplimientoNormativo, Auditoría, Control y Disciplina de GFBBresolvió, para mayor transparencia y objetividad, deacuerdo con las buenas prácticas corporativas, contratara Goldman, Sachs & Co. como experto independiente, afin de que emitiera su opinión al respecto de la oferta.Dicho Comité determinó recomendar a los accionistas queacepten la oferta en virtud de que consideraba que elprecio era justo desde el punto de vista financiero, conbase en los trabajos y estudios de dicho expertoindependiente.

Posteriormente, el 19 de febrero, la Secretaría deHacienda y Crédito Público (SHCP) y la Comisión NacionalBancaria y de Valores (CNBV) dieron autorización a BBVApara incrementar su participación en GFBB, dando inicioal período de la oferta.

El Consejo de Administración de GFBB, en sesión del 24de febrero, siguiendo la recomendación del Comité deCumplimiento Normativo, Auditoría, Control y Disciplina,informó que estimaba que el precio ofrecido por BBVA enla oferta pública de compra respecto a la totalidad de lasacciones emitidas por GFBB de la que no era tenedor a lafecha, se encontraba debidamente justificado desde elpunto de vista financiero, amén de que se encontrabansalvaguardados y respetados los derechos de losaccionistas minoritarios de GFBB distintos a BBVA.Asimismo, se hizo constancia de que los Consejerosaccionistas, de manera colectiva, ratificaban en formaunánime la intención de vender sus acciones en la oferta.

Por su parte, la BMV anunció el 17 de marzo que daría debaja las acciones de GFBB de la muestra del Indice dePrecios y Cotizaciones (IPC), una vez concluida la ofertapública de compra.

Finalmente, el 22 de marzo de 2004, BBVA comunicó quela participación en la oferta fue de 3,660,295,210acciones representativas de 39.46% del capital social deGFBB por lo que, con la adquisición de dichos títulos, elporcentaje que finalmente tendría BBVA en el capitalsocial de GFBB pasaría a ser aproximadamente 98.88%.

Bancomer lidera la colocación de PetróleosMexicanos en el mercado de deuda doméstico

Bancomer, a través de la Banca Corporativa y deInversión y de la Casa de Bolsa, actúa como agenteestructurador y líder colocador del programa más recientede emisión de certificados bursátiles de PetróleosMexicanos (PEMEX).

El programa total inició por un monto de Ps. 20,000millones. La primera emisión, en octubre de 2003, fue porPs. 6,500 millones divididos en tramos de 3, 6 y 7 años.Esta primera emisión se convirtió en la más grande delmercado mexicano.

En enero de 2004 la segunda emisión del programa sellevó a cabo por un monto de Ps. 11,500 millonesrepartido en los mismos tres tramos originales.

En marzo de 2004 el monto del programa fue ampliado aPs. 40,000 millones, realizando con ello una terceraemisión por Ps. 14,700 millones distribuida en los trestramos de las emisiones anteriores.

Este programa representa el 50% de las emisiones en elmercado nacional de deuda de 2003 y el 70% de lasemisiones de 2004.

Bancomer recibe una mejor calificación de riesgopor parte de la agencia Standard & Poor’s

El 24 de marzo de 2004 Standard & Poor’s mejoró lacalificación de largo plazo en pesos de Bancomer de BBBa BBB+. Esta acción refleja la apreciación de Bancomercomo una importante subsidiaria de Grupo BBVA (BBVA)con el aumento en tenencia accionaria y la integracióncompleta de la subsidiaria mexicana al grupo español, loque permite replicar las actividades de negocio de BBVAen el mercado local.

Además, refleja la confianza que Standard & Poor’sdeposita en la capacidad y habilidad de la dirección deBancomer para seguir siendo el líder en el mercado local.

Bancomer inicia la difusión de índices IMXBON deBonos de Deuda Corporativa Mexicana

Con los índices IMXBON Bancomer ofrecerá ainversionistas una referencia de mercado que lespermitirá evaluar el desempeño de bonos corporativos.Igualmente, a las empresas les servirá para determinar ydar seguimiento al precio de sus emisiones ya que dichosíndices fungirán como una guía de riesgo para emisionescorporativas.

Bancomer ofrece nuevo producto MetaSegura deahorro y previsión a mediano y largo plazo

MetaSegura es un plan de ahorro en dólares a plazosdeterminados con aportaciones fijas y accesibles donde elcliente establece la meta de ahorro desde 6,000 hasta200,000 dólares. Adicionalmente, cuenta con un segurode vida.

Bancomer lanza Fondo Triple Bancomer

La Banca Comercial en conjunto con Asset Managementlanzan el Fondo Triple Bancomer que se ofrece desde Ps.10,000 con capital 100% garantizado, rendimientomínimo asegurado y posibilidad de ganar rendimientoadicional. El fondo de inversión ofrece liquidez trimestraly está disponible en cualquier sucursal Bancomer.

1T04 26 de abril de 2004 7

Estado de Resultados

La utilidad neta de Grupo Financiero BBVA Bancomer para 1T04 fue de Ps. 1,927 millones, un crecimiento de 6.9% o Ps.124 millones comparado con el mismo período del año anterior. Esta mejora fue principalmente el resultado de unincremento en el margen básico recurrente (ingreso financiero neto antes de resultado por posición monetaria, comisiones ygasto) de 1T03 a 1T04 de 9.1% o Ps. 352 millones debido a un crecimiento en el ingreso de 3.6 veces el crecimiento engasto. El margen básico recurrente refleja la actividad central del negocio bancario que se ha ido gestionando para lograruna mejor calidad de la utilidad neta.

Grupo Financiero BBVA BancomerEstado de resultados 1T 2T 3T 4T 1T 1T04/ 1T04/Millones de pesos 2003 2003 2003 2003 2004 4T03 1T03

Margen financiero antes de resultado por posición monetaria 5,147 5,410 5,090 5,501 5,355 (2.7%) 4.0%Resultado por posición monetaria 124 40 19 (3) (91) n.a. n.a.Margen financiero 5,271 5,450 5,109 5,498 5,264 (4.3%) (0.1%)Estimación preventiva para riesgos crediticios (1,059) (1,118) (1,115) (612) (835) 36.4% (21.2%)Margen financiero ajustado por riesgos crediticios 4,212 4,332 3,994 4,886 4,429 (9.4%) 5.2%Comisiones y tarifas, neto 3,431 3,271 3,942 3,580 3,709 3.6% 8.1%Resultado por intermediación 24 778 10 459 241 (47.5%) n.a.Ingresos totales de la operación 7,667 8,381 7,946 8,925 8,379 (6.1%) 9.3%Gastos de administración y promoción (4,712) (4,841) (4,904) (5,165) (4,846) (6.2%) 2.8%Resultado de la operación 2,955 3,540 3,042 3,760 3,533 (6.0%) 19.6%Otros productos y gastos, neto (149) (374) (22) (838) (346) (58.7%) 132.2%Resultado por posición monetaria (248) (218) (122) (202) (298) 47.5% 20.2%Resultado antes de ISR y PTU 2,558 2,948 2,898 2,720 2,889 6.2% 12.9%ISR y PTU causado (217) (119) (217) (102) (218) 113.7% 0.5%ISR Y PTU diferido (443) (890) (723) (667) (737) 10.5% 66.4%Resultado antes de participación en el resultado de subsidiarias y asociadas 1,898 1,939 1,958 1,951 1,934 (0.9%) 1.9%Participación en el resultado de subsidiarias y asociadas (8) 41 29 215 75 (65.1%) n.a.Resultado por operaciones continuas 1,890 1,980 1,987 2,166 2,009 (7.2%) 6.3%Operaciones discontinuas, partidas extraordinarias y cambios en políticas contables, neto 0 0 0 0 0 n.a. n.a.Utilidad neta antes de interés minoritario 1,890 1,980 1,987 2,166 2,009 (7.2%) 6.3%Interés minoritario (87) (39) (94) (21) (82) 290.5% (5.7%)Utilidad neta 1,803 1,941 1,893 2,145 1,927 (10.2%) 6.9%

Margen Financiero Neto

El ingreso financiero neto antes de resultado por posición monetaria en 1T04 se ubicó en Ps. 5,355 millones, lo querepresenta un crecimiento de 4.0% comparado con el mismo trimestre de 2003. Esto se logró ante un entorno en el que latasa de interés promedio de referencia bancaria (TIIE 28 días) se redujo 375 puntos base ó 38.9%, de 9.65% en 1T03 a5.90% en 1T04.

El incremento de Ps. 208 millones de 1T03 a 1T04 en el ingreso financiero neto antes de resultado por posición monetaria,se debió principalmente al crecimiento de 3.2% o Ps. 157 millones en el ingreso financiero neto por crédito y captación,debido a que la cartera vigente total sin Fobaproa/IPAB aumentó 5.7% en el mismo período.

Asimismo, la gestión de la captación incrementó el componente de captación vista como porcentaje de captación total, de41.1% en marzo de 2003 a 49.5% en marzo de 2004. Al mismo tiempo, el costo de captación total en moneda nacional seredujo 210 puntos base de 1T03 a 1T04, de 38.7% de TIIE a 36.6% de TIIE.

Por otra parte, en el primer trimestre del año, el ingreso financiero neto por reportos creció 62.4% o Ps. 58 millones conrespecto al mismo trimestre de 2003.

El margen financiero neto antes de resultado por posición monetaria como porcentaje de los activos con rendimiento seubicó en 4.7% en 1T04, 23 puntos base menor al de 1T03. Después de resultado por posición monetaria, el margenfinanciero neto se colocó en 4.6%, disminuyendo 43 puntos base en comparación al registrado en 1T03. El mayor descensoen el margen después de efecto monetario obedece a la reducción de Ps. 215 millones de resultado por posición monetariadel primer trimestre de 2003 al mismo trimestre de 2004. Por otro lado, el margen disminuyó por el crecimiento de 9.2% oPs. 38,744 millones en activos promedio con rendimiento en el mismo período.

Para el primer trimestre de 2004 el margen financiero neto antes de resultado por posición monetaria representa 78.8% dela TIIE promedio, una mejora considerable si se compara con 50.6% para 1T03. Este resultado se debe en gran parte a lagestión de la captación antes mencionada y al crecimiento en la cartera, principalmente en la de consumo, por lo que lacontribución del crédito al margen financiero en pesos que en 1T03 fue de 20.6%, aumentó a 34.5% en 1T04.

1T04 26 de abril de 2004 8

Grupo Financiero BBVA BancomerMargen financiero 1T 2T 3T 4T 1T 1T04/ 1T04/Millones de pesos 2003 2003 2003 2003 2004 4T03 1T03

Ingreso financiero neto por crédito y captación 4,923 4,950 4,673 5,170 5,080 (1.7%) 3.2%Ingreso financiero por crédito y valores 9,324 8,284 7,551 8,505 8,171 (3.9%) (12.4%)Gasto financiero por captación y fondeo (4,401) (3,334) (2,878) (3,335) (3,091) (7.3%) (29.8%)Comisiones y tarifas, neto 131 108 108 111 124 11.7% (5.3%)Comisiones y tarifas cobradas 131 108 108 111 124 11.7% (5.3%)Comisiones y tarifas pagadas 0 0 0 0 0 n.a. n.a.Ingreso financiero por reportos, neto 93 352 309 220 151 (31.4%) 62.4%Ingreso financiero por reportos 4,462 4,347 3,513 3,716 3,694 (0.6%) (17.2%)Gasto financiero por reportos (4,369) (3,995) (3,204) (3,496) (3,543) 1.3% (18.9%)Ingreso financiero antes de repomo 5,147 5,410 5,090 5,501 5,355 (2.7%) 4.0%Resultado por posición monetaria 124 40 19 (3) (91) n.a. n.a.Ingreso financiero neto 5,271 5,450 5,109 5,498 5,264 (4.3%) (0.1%)

Promedio de activos con rendimiento 421,774 429,944 434,175 458,627 460,518 0.4% 9.2%Margen financiero neto anualizado antes repomo (%) 4.9 5.0 4.7 4.8 4.7 (3.1%) (4.7%)Margen financiero neto anualizado (%) 5.0 5.1 4.7 4.8 4.6 (4.6%) (8.5%)

9.7%

6.7%

5.1%5.8% 5.9%

4.7%4.9% 5.0% 4.7%4.8%

1T03 2T03 3T03 4T03 1T04

TIIE promedio 28 días Margen financiero neto antes de repomo

Estimación Preventiva para Riesgos Crediticios

En 1T04 el cargo a la cuenta de resultados por concepto de provisiones fue de Ps. 835 millones. El 31.6% de dicho cargo, oPs. 264 millones, estuvo relacionado con el costo de los programas de apoyo a deudores (Punto Final). El saldo de la carterahipotecaria sujeta a estos programas a marzo de 2004 fue de Ps. 25,047 millones, 2.5% menor que el de diciembre de 2003,y 13.0% menor que el de marzo de 2003, mientras que el de la cartera comercial fue de Ps. 272 millones, lo que representauna disminución de 11.1% y de 43.6%, respectivamente, para los mismos períodos.

Las provisiones en el primer trimestre de 2004 se redujeron 21.2% o Ps. 224 millones en comparación a las de 1T03, reflejodel buen resultado trimestral de la actividad de cobranza de cartera, especialmente hipotecaria. El cargo anualizado porprovisiones de 1T04 equivale a 1.9% de la cartera total promedio excluyendo Fobaproa/IPAB a marzo de 2004 y el índice decobertura de reservas a la misma fecha se ubicó en 149.9%, una mejora comparado con 100.7% de marzo de 2003.

Grupo Financiero BBVA BancomerEstimación preventiva para riesgos crediticios 1T 2T 3T 4T 1TMillones de pesos 2003 2003 2003 2003 2004

Saldo inicial 13,052 12,669 12,521 11,569 9,603 Más:Cargo a resultados 1,059 1,118 1,115 612 835 Recuperación de castigos 29 46 8 223 29 Menos:Castigos cartera tarjeta de crédito (192) (84) (40) (218) (315) Castigos cartera consumo (30) (26) (9) (8) (151) Castigos cartera comercial (523) (557) (1,491) (578) (417) Castigos cartera hipotecaria (417) (281) (330) (1,787) (236) Aplicaciones cartera vigente comercial (Punto Final) (4) (4) (3) (3) (2) Aplicaciones cartera vigente hipotecaria (Punto Final) (352) (293) (296) (277) (262) Aplicaciones a reservas (356) (297) (299) (280) (264) Resultado monetario 47 (67) 94 70 17 Saldo a fin de trimestre 12,669 12,521 11,569 9,603 9,101

1T04 26 de abril de 2004 9

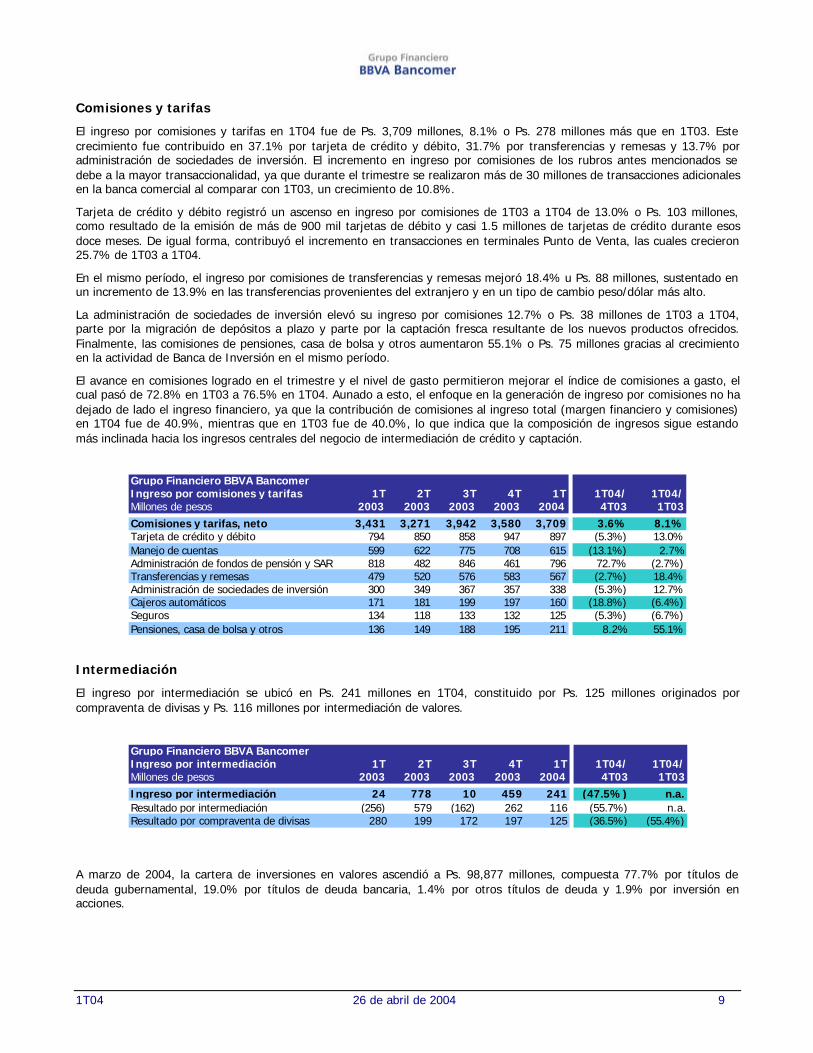

Comisiones y tarifas

El ingreso por comisiones y tarifas en 1T04 fue de Ps. 3,709 millones, 8.1% o Ps. 278 millones más que en 1T03. Estecrecimiento fue contribuido en 37.1% por tarjeta de crédito y débito, 31.7% por transferencias y remesas y 13.7% poradministración de sociedades de inversión. El incremento en ingreso por comisiones de los rubros antes mencionados sedebe a la mayor transaccionalidad, ya que durante el trimestre se realizaron más de 30 millones de transacciones adicionalesen la banca comercial al comparar con 1T03, un crecimiento de 10.8%.

Tarjeta de crédito y débito registró un ascenso en ingreso por comisiones de 1T03 a 1T04 de 13.0% o Ps. 103 millones,como resultado de la emisión de más de 900 mil tarjetas de débito y casi 1.5 millones de tarjetas de crédito durante esosdoce meses. De igual forma, contribuyó el incremento en transacciones en terminales Punto de Venta, las cuales crecieron25.7% de 1T03 a 1T04.

En el mismo período, el ingreso por comisiones de transferencias y remesas mejoró 18.4% u Ps. 88 millones, sustentado enun incremento de 13.9% en las transferencias provenientes del extranjero y en un tipo de cambio peso/dólar más alto.

La administración de sociedades de inversión elevó su ingreso por comisiones 12.7% o Ps. 38 millones de 1T03 a 1T04,parte por la migración de depósitos a plazo y parte por la captación fresca resultante de los nuevos productos ofrecidos.Finalmente, las comisiones de pensiones, casa de bolsa y otros aumentaron 55.1% o Ps. 75 millones gracias al crecimientoen la actividad de Banca de Inversión en el mismo período.

El avance en comisiones logrado en el trimestre y el nivel de gasto permitieron mejorar el índice de comisiones a gasto, elcual pasó de 72.8% en 1T03 a 76.5% en 1T04. Aunado a esto, el enfoque en la generación de ingreso por comisiones no hadejado de lado el ingreso financiero, ya que la contribución de comisiones al ingreso total (margen financiero y comisiones)en 1T04 fue de 40.9%, mientras que en 1T03 fue de 40.0%, lo que indica que la composición de ingresos sigue estandomás inclinada hacia los ingresos centrales del negocio de intermediación de crédito y captación.

Grupo Financiero BBVA BancomerIngreso por comisiones y tarifas 1T 2T 3T 4T 1T 1T04/ 1T04/Millones de pesos 2003 2003 2003 2003 2004 4T03 1T03

Comisiones y tarifas, neto 3,431 3,271 3,942 3,580 3,709 3.6% 8.1%Tarjeta de crédito y débito 794 850 858 947 897 (5.3%) 13.0%Manejo de cuentas 599 622 775 708 615 (13.1%) 2.7%Administración de fondos de pensión y SAR 818 482 846 461 796 72.7% (2.7%)Transferencias y remesas 479 520 576 583 567 (2.7%) 18.4%Administración de sociedades de inversión 300 349 367 357 338 (5.3%) 12.7%Cajeros automáticos 171 181 199 197 160 (18.8%) (6.4%)Seguros 134 118 133 132 125 (5.3%) (6.7%)Pensiones, casa de bolsa y otros 136 149 188 195 211 8.2% 55.1%

Intermediación

El ingreso por intermediación se ubicó en Ps. 241 millones en 1T04, constituido por Ps. 125 millones originados porcompraventa de divisas y Ps. 116 millones por intermediación de valores.

Grupo Financiero BBVA BancomerIngreso por intermediación 1T 2T 3T 4T 1T 1T04/ 1T04/Millones de pesos 2003 2003 2003 2003 2004 4T03 1T03

Ingreso por intermediación 24 778 10 459 241 (47.5%) n.a.Resultado por intermediación (256) 579 (162) 262 116 (55.7%) n.a.Resultado por compraventa de divisas 280 199 172 197 125 (36.5%) (55.4%)

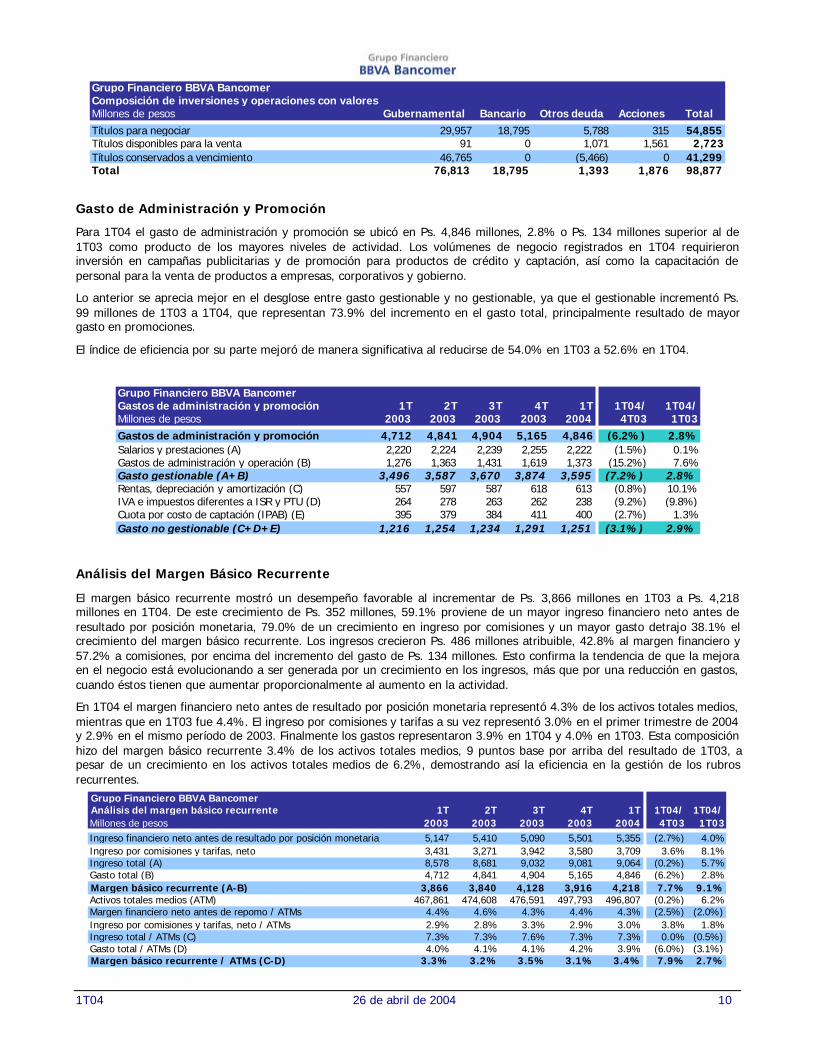

A marzo de 2004, la cartera de inversiones en valores ascendió a Ps. 98,877 millones, compuesta 77.7% por títulos dedeuda gubernamental, 19.0% por títulos de deuda bancaria, 1.4% por otros títulos de deuda y 1.9% por inversión enacciones.

1T04 26 de abril de 2004 10

Grupo Financiero BBVA BancomerComposición de inversiones y operaciones con valoresMillones de pesos Gubernamental Bancario Otros deuda Acciones Total

Títulos para negociar 29,957 18,795 5,788 315 54,855Títulos disponibles para la venta 91 0 1,071 1,561 2,723Títulos conservados a vencimiento 46,765 0 (5,466) 0 41,299Total 76,813 18,795 1,393 1,876 98,877

Gasto de Administración y Promoción

Para 1T04 el gasto de administración y promoción se ubicó en Ps. 4,846 millones, 2.8% o Ps. 134 millones superior al de1T03 como producto de los mayores niveles de actividad. Los volúmenes de negocio registrados en 1T04 requirieroninversión en campañas publicitarias y de promoción para productos de crédito y captación, así como la capacitación depersonal para la venta de productos a empresas, corporativos y gobierno.

Lo anterior se aprecia mejor en el desglose entre gasto gestionable y no gestionable, ya que el gestionable incrementó Ps.99 millones de 1T03 a 1T04, que representan 73.9% del incremento en el gasto total, principalmente resultado de mayorgasto en promociones.

El índice de eficiencia por su parte mejoró de manera significativa al reducirse de 54.0% en 1T03 a 52.6% en 1T04.

Grupo Financiero BBVA BancomerGastos de administración y promoción 1T 2T 3T 4T 1T 1T04/ 1T04/Millones de pesos 2003 2003 2003 2003 2004 4T03 1T03

Gastos de administración y promoción 4,712 4,841 4,904 5,165 4,846 (6.2%) 2.8%Salarios y prestaciones (A) 2,220 2,224 2,239 2,255 2,222 (1.5%) 0.1%Gastos de administración y operación (B) 1,276 1,363 1,431 1,619 1,373 (15.2%) 7.6%Gasto gestionable (A+B) 3,496 3,587 3,670 3,874 3,595 (7.2%) 2.8%Rentas, depreciación y amortización (C) 557 597 587 618 613 (0.8%) 10.1%IVA e impuestos diferentes a ISR y PTU (D) 264 278 263 262 238 (9.2%) (9.8%)Cuota por costo de captación (IPAB) (E) 395 379 384 411 400 (2.7%) 1.3%Gasto no gestionable (C+D+E) 1,216 1,254 1,234 1,291 1,251 (3.1%) 2.9%

Análisis del Margen Básico Recurrente

El margen básico recurrente mostró un desempeño favorable al incrementar de Ps. 3,866 millones en 1T03 a Ps. 4,218millones en 1T04. De este crecimiento de Ps. 352 millones, 59.1% proviene de un mayor ingreso financiero neto antes deresultado por posición monetaria, 79.0% de un crecimiento en ingreso por comisiones y un mayor gasto detrajo 38.1% elcrecimiento del margen básico recurrente. Los ingresos crecieron Ps. 486 millones atribuible, 42.8% al margen financiero y57.2% a comisiones, por encima del incremento del gasto de Ps. 134 millones. Esto confirma la tendencia de que la mejoraen el negocio está evolucionando a ser generada por un crecimiento en los ingresos, más que por una reducción en gastos,cuando éstos tienen que aumentar proporcionalmente al aumento en la actividad.

En 1T04 el margen financiero neto antes de resultado por posición monetaria representó 4.3% de los activos totales medios,mientras que en 1T03 fue 4.4%. El ingreso por comisiones y tarifas a su vez representó 3.0% en el primer trimestre de 2004y 2.9% en el mismo período de 2003. Finalmente los gastos representaron 3.9% en 1T04 y 4.0% en 1T03. Esta composiciónhizo del margen básico recurrente 3.4% de los activos totales medios, 9 puntos base por arriba del resultado de 1T03, apesar de un crecimiento en los activos totales medios de 6.2%, demostrando así la eficiencia en la gestión de los rubrosrecurrentes.

Grupo Financiero BBVA BancomerAnálisis del margen básico recurrente 1T 2T 3T 4T 1T 1T04/ 1T04/Millones de pesos 2003 2003 2003 2003 2004 4T03 1T03

Ingreso financiero neto antes de resultado por posición monetaria 5,147 5,410 5,090 5,501 5,355 (2.7%) 4.0%Ingreso por comisiones y tarifas, neto 3,431 3,271 3,942 3,580 3,709 3.6% 8.1%Ingreso total (A) 8,578 8,681 9,032 9,081 9,064 (0.2%) 5.7%Gasto total (B) 4,712 4,841 4,904 5,165 4,846 (6.2%) 2.8%Margen básico recurrente (A-B) 3,866 3,840 4,128 3,916 4,218 7.7% 9.1%Activos totales medios (ATM) 467,861 474,608 476,591 497,793 496,807 (0.2%) 6.2%Margen financiero neto antes de repomo / ATMs 4.4% 4.6% 4.3% 4.4% 4.3% (2.5%) (2.0%)Ingreso por comisiones y tarifas, neto / ATMs 2.9% 2.8% 3.3% 2.9% 3.0% 3.8% 1.8%Ingreso total / ATMs (C) 7.3% 7.3% 7.6% 7.3% 7.3% 0.0% (0.5%)Gasto total / ATMs (D) 4.0% 4.1% 4.1% 4.2% 3.9% (6.0%) (3.1%)Margen básico recurrente / ATMs (C-D) 3.3% 3.2% 3.5% 3.1% 3.4% 7.9% 2.7%

1T04 26 de abril de 2004 11

Volúmenes de Negocio

Cartera de Crédito

La cartera vigente total excluyendo Fobaproa/IPAB mostró un crecimiento de 5.7% o Ps. 9,104 millones al comparar el cierrede marzo de 2004 con el de marzo de 2003. Es importante considerar que este incremento incluye la amortización de Ps.4,898 millones en la cartera de fideicomisos UDIs, lo que refleja la fortaleza en generación de cartera nueva.

Cartera vigente sin fideicomisos UDIs

La cartera vigente sin fideicomisos UDIs creció 11.8% o Ps. 14,002 millones de marzo de 2003 a marzo de 2004, paraubicarse en Ps. 132,846 millones. La contribución principal a este incremento fue de la cartera de consumo con uncrecimiento en el mismo período de Ps. 5,966 millones, lo que representa un aumento de 28.4% para ubicarse en Ps. 26,946millones. Esta cartera también muestra crecimiento respecto al cierre de diciembre de 2003, habiendo crecido 5.4% o Ps.1,392 millones, cifras que un año antes reflejaron una disminución de 1.6% o Ps. 340 millones.

La cartera de consumo continúa creciendo como resultado de intensas campañas promocionales y la generación de más de 4mil créditos para auto, la aprobación de cerca de 377 mil cuentas nuevas de tarjeta de crédito y el otorgamiento de más de100 mil préstamos Creditón Nómina, en este 1T04.

La cartera comercial, creció 2.8% de marzo de 2003 a marzo de 2004, mostrando nuevamente la tendencia a convertircréditos en dólares a pesos, ya que la cartera en pesos creció 17.6% o Ps. 6,064 millones, mientras que la cartera en dólaresse redujo en el mismo lapso en 13.4% o Ps. 4,198 millones.

A marzo de 2004, 37.9% del saldo de la cartera comercial era por créditos generados a través de la Banca de Empresas, encomparación a 29.9% a marzo del año anterior. El saldo de la cartera de la Banca de Empresas alcanzó Ps. 25,638 millones,un crecimiento interanual de 30.3%.

La cartera de vivienda aumentó de marzo de 2003 a marzo de 2004 en 7.5% o Ps. 758 millones, resultado de la campañahipotecaria que en abril de 2004 cumple un año de su inicio.

Grupo Financiero BBVA BancomerCartera vigente total, excluyendo Fobaproa Mar Jun Sep Dic Mar Sep-Dic Dic-Mar Dic-Mar Mar-MarMillones de pesos 2003 2003 2003 2003 2004 2003 2003-2004 2002-2003 2003-2004

Comercial 65,790 67,668 67,160 70,787 67,656 5.4% (4.4%) (5.5%) 2.8% Pesos 34,463 36,568 38,154 41,712 40,527 9.3% (2.8%) (4.1%) 17.6% Dólares 31,327 31,100 29,006 29,075 27,129 0.2% (6.7%) (7.1%) (13.4%)Entidades financieras 1,019 1,496 1,592 612 934 (61.6%) 52.6% (24.8%) (8.3%)Consumo 20,980 22,399 23,848 25,554 26,946 7.2% 5.4% (1.6%) 28.4%Vivienda 10,071 10,119 10,626 10,750 10,829 1.2% 0.7% (8.1%) 7.5%Subtotal cartera al sector privado 97,860 101,682 103,226 107,703 106,365 4.3% (1.2%) (5.2%) 8.7%Gobierno 18,323 18,662 19,730 26,090 24,270 32.2% (7.0%) 0.6% 32.5%Programas de apoyo 2,661 970 1,411 1,826 2,211 29.4% 21.1% 24.6% (16.9%)Subtotal cartera gobierno 20,984 19,632 21,141 27,916 26,481 32.0% (5.1%) 3.1% 26.2%

Total cartera vigente sin UDIS 118,844 121,314 124,367 135,619 132,846 9.0% (2.0%) (3.9%) 11.8%

Comercial fideicomisos UDIS 125 115 104 95 46 (8.7%) (51.6%) (7.4%) (63.2%)Vivienda fideicomisos UDIS 29,262 28,460 27,417 26,705 25,871 (2.6%) (3.1%) (6.3%) (11.6%)Gobierno fideicomisos UDIS 12,515 12,324 12,140 11,644 11,087 (4.1%) (4.8%) (0.9%) (11.4%)Subtotal fideicomisos UDIS 41,902 40,899 39,661 38,444 37,004 (3.1%) (3.7%) (4.8%) (11.7%)

Total cartera vigente con UDIS 160,746 162,213 164,028 174,063 169,850 6.1% (2.4%) (4.1%) 5.7%

Cartera vigente de fideicomisos UDIs

La cartera de fideicomisos UDIs continuó reduciéndose, habiendo disminuido la cartera comercial en el trimestre 51.6% o Ps.49 millones. La cartera de vivienda se contrajo 3.1% u Ps. 834 millones y, finalmente, la cartera de gobierno disminuyó4.8% o Ps. 557 millones. En el agregado, la cartera de fideicomisos UDIs se contrajo 3.7% o Ps. 1,440 millones en 1T04 y11.7% o Ps. 4,898 millones en los últimos doce meses.

1T04 26 de abril de 2004 12

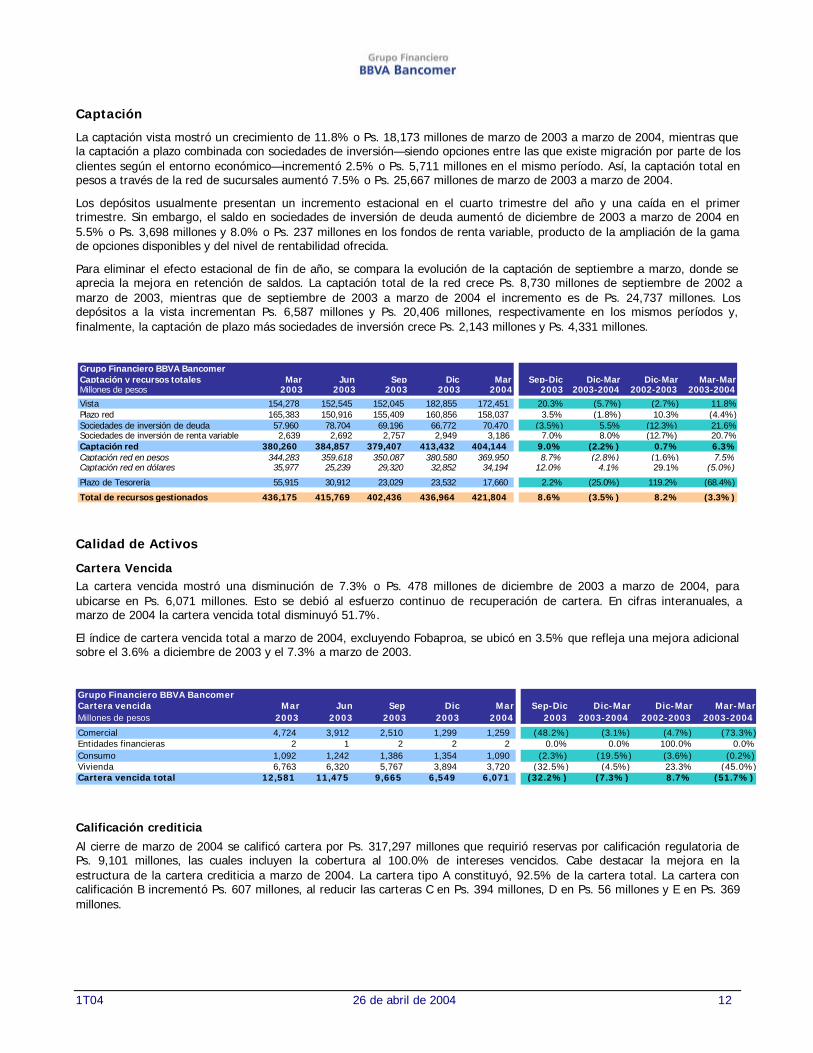

Captación

La captación vista mostró un crecimiento de 11.8% o Ps. 18,173 millones de marzo de 2003 a marzo de 2004, mientras quela captación a plazo combinada con sociedades de inversión—siendo opciones entre las que existe migración por parte de losclientes según el entorno económico—incrementó 2.5% o Ps. 5,711 millones en el mismo período. Así, la captación total enpesos a través de la red de sucursales aumentó 7.5% o Ps. 25,667 millones de marzo de 2003 a marzo de 2004.

Los depósitos usualmente presentan un incremento estacional en el cuarto trimestre del año y una caída en el primertrimestre. Sin embargo, el saldo en sociedades de inversión de deuda aumentó de diciembre de 2003 a marzo de 2004 en5.5% o Ps. 3,698 millones y 8.0% o Ps. 237 millones en los fondos de renta variable, producto de la ampliación de la gamade opciones disponibles y del nivel de rentabilidad ofrecida.

Para eliminar el efecto estacional de fin de año, se compara la evolución de la captación de septiembre a marzo, donde seaprecia la mejora en retención de saldos. La captación total de la red crece Ps. 8,730 millones de septiembre de 2002 amarzo de 2003, mientras que de septiembre de 2003 a marzo de 2004 el incremento es de Ps. 24,737 millones. Losdepósitos a la vista incrementan Ps. 6,587 millones y Ps. 20,406 millones, respectivamente en los mismos períodos y,finalmente, la captación de plazo más sociedades de inversión crece Ps. 2,143 millones y Ps. 4,331 millones.

Grupo Financiero BBVA BancomerCaptación y recursos totales Mar Jun Sep Dic Mar Sep-Dic Dic-Mar Dic-Mar Mar-MarMillones de pesos 2003 2003 2003 2003 2004 2003 2003-2004 2002-2003 2003-2004

Vista 154,278 152,545 152,045 182,855 172,451 20.3% (5.7%) (2.7%) 11.8%Plazo red 165,383 150,916 155,409 160,856 158,037 3.5% (1.8%) 10.3% (4.4%)Sociedades de inversión de deuda 57,960 78,704 69,196 66,772 70,470 (3.5%) 5.5% (12.3%) 21.6%Sociedades de inversión de renta variable 2,639 2,692 2,757 2,949 3,186 7.0% 8.0% (12.7%) 20.7%Captación red 380,260 384,857 379,407 413,432 404,144 9.0% (2.2%) 0.7% 6.3%Captación red en pesos 344,283 359,618 350,087 380,580 369,950 8.7% (2.8%) (1.6%) 7.5%Captación red en dólares 35,977 25,239 29,320 32,852 34,194 12.0% 4.1% 29.1% (5.0%)

Plazo de Tesorería 55,915 30,912 23,029 23,532 17,660 2.2% (25.0%) 119.2% (68.4%)

Total de recursos gestionados 436,175 415,769 402,436 436,964 421,804 8.6% (3.5%) 8.2% (3.3%)

Calidad de Activos

Cartera Vencida

La cartera vencida mostró una disminución de 7.3% o Ps. 478 millones de diciembre de 2003 a marzo de 2004, paraubicarse en Ps. 6,071 millones. Esto se debió al esfuerzo continuo de recuperación de cartera. En cifras interanuales, amarzo de 2004 la cartera vencida total disminuyó 51.7%.

El índice de cartera vencida total a marzo de 2004, excluyendo Fobaproa, se ubicó en 3.5% que refleja una mejora adicionalsobre el 3.6% a diciembre de 2003 y el 7.3% a marzo de 2003.

Grupo Financiero BBVA BancomerCartera vencida Mar Jun Sep Dic Mar Sep-Dic Dic-Mar Dic-Mar Mar-MarMillones de pesos 2003 2003 2003 2003 2004 2003 2003-2004 2002-2003 2003-2004

Comercial 4,724 3,912 2,510 1,299 1,259 (48.2%) (3.1%) (4.7%) (73.3%)Entidades financieras 2 1 2 2 2 0.0% 0.0% 100.0% 0.0%Consumo 1,092 1,242 1,386 1,354 1,090 (2.3%) (19.5%) (3.6%) (0.2%)Vivienda 6,763 6,320 5,767 3,894 3,720 (32.5%) (4.5%) 23.3% (45.0%)Cartera vencida total 12,581 11,475 9,665 6,549 6,071 (32.2%) (7.3%) 8.7% (51.7%)

Calificación crediticia

Al cierre de marzo de 2004 se calificó cartera por Ps. 317,297 millones que requirió reservas por calificación regulatoria dePs. 9,101 millones, las cuales incluyen la cobertura al 100.0% de intereses vencidos. Cabe destacar la mejora en laestructura de la cartera crediticia a marzo de 2004. La cartera tipo A constituyó, 92.5% de la cartera total. La cartera concalificación B incrementó Ps. 607 millones, al reducir las carteras C en Ps. 394 millones, D en Ps. 56 millones y E en Ps. 369millones.

1T04 26 de abril de 2004 13

Grupo Financiero BBVA BancomerCalificación de la cartera de créditoMillones de pesos Importe Reserva Importe Reserva Importe Reserva

Nivel de RiesgoA 278,593 949 299,377 1,914 293,570 1,700B 18,894 2,619 14,605 1,819 15,212 1,905C 7,846 2,863 3,840 1,500 3,446 1,523D 4,979 3,529 4,075 2,892 4,019 2,872E 2,670 2,709 1,419 1,478 1,050 1,101

TOTAL 312,982 12,669 323,316 9,603 317,297 9,101La cartera con riesgo A incluye cartera exceptuada por Ps. 152,457 millones que incluye el saldo bruto de pagarés Fobaproa/IPAB.

Dic-03Mar-03 Mar-04

Con base en la regulación de la CNBV, se ha definido la cartera comercial emproblemada como aquella con calificación deriesgo D y E. Con base en esta definición, la cartera comercial emproblemada asciende a Ps. 845 millones o 0.3% a marzode 2004.

Grupo Financiero BBVA BancomerCalificación de la cartera de créditoMillones de pesos

Importe Reserva Importe Reserva Importe Reserva

Nivel de RiesgoA 238,098 1,314 29,907 255 25,565 131B 8,063 1,307 5,804 464 1,345 134C 1,510 840 1,657 557 279 126D 302 248 3,232 2,262 485 362E 543 545 2 52 505 504

Total 248,516 4,254 40,602 3,590 28,179 1,257La cartera con riesgo A incluye cartera exceptuada por Ps. 152,457 millones que incluye el saldo bruto de pagarés Fobaproa/IPAB.

Comercial Vivienda Consumo

Otros Rubros del Balance

Fobaproa/IPAB

A marzo de 2004 se registró un saldo de Pagarés Fobaproa e IPAB de Ps. 80,448 millones. Este saldo se presenta como elmonto de los pagarés Fobaproa e IPAB, neto de las recuperaciones en efectivo en chequeras y de la reserva del 100% de lapérdida compartida correspondiente y del esquema de incentivos.

El saldo bruto de los pagarés Fobaproa con pérdida compartida se ubicó en Ps. 97,722 millones a marzo de 2004 que, netode recuperaciones en efectivo (depósitos en cuentas de cheques) y de reservas por pérdida compartida y esquema deincentivos, se ubica en un saldo de Ps. 50,084 millones.

Por su parte, el saldo bruto de pagarés sin pérdida compartida se ubicó en Ps. 31,660 millones a marzo de 2004 que, netode depósitos en efectivo en cuentas de cheques, se reduce a Ps. 30,364 millones. Estos pagarés no tienen reservasasociadas ya que no aplica una pérdida compartida ni esquema de incentivos.

Grupo Financiero BBVA BancomerPagarés Fobaproa/IPAB Pagarés con Pagarés sinMillones de pesos Pérdida Compartida Pérdida Compartida Total

Comercial Hipotecario

Saldo de pagarés, bruto 73,140 24,582 97,722 31,660 129,382Depósitos en cuentas de cheques (13,320) (5,198) (18,518) (1,296) (19,814)Saldo de pagarés, neto de depósitos 59,820 19,384 79,204 30,364 109,568Pérdida compartida (1) (14,981) (4,846) (19,827) (19,827)Esquema de incentivos (9,293) 0 (9,293) (9,293)Reservas (pérdida compartida + esquema de incentivos) (24,274) (4,846) (29,120) (29,120)Saldo de pagarés, neto de reservas 35,546 14,538 50,084 30,364 80,448(1) En el caso de una nota por Ps. 307 millones, la pérdida compartida es de 30%.

1T04 26 de abril de 2004 14

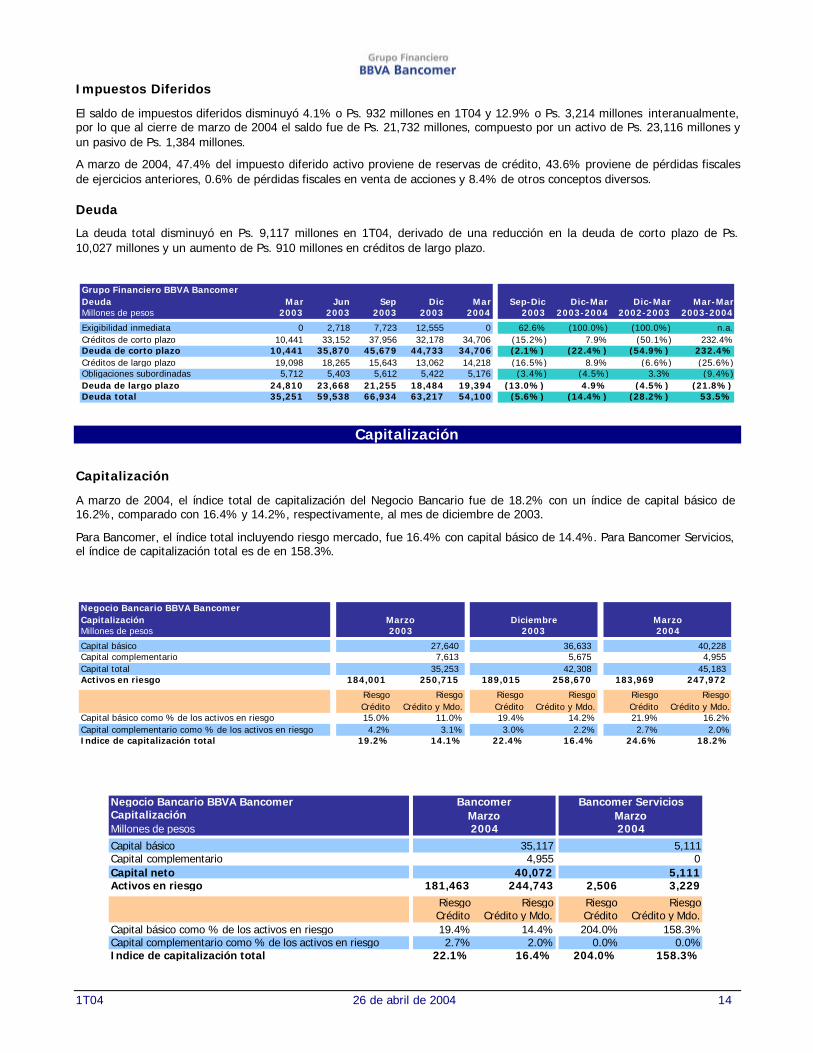

Impuestos Diferidos

El saldo de impuestos diferidos disminuyó 4.1% o Ps. 932 millones en 1T04 y 12.9% o Ps. 3,214 millones interanualmente,por lo que al cierre de marzo de 2004 el saldo fue de Ps. 21,732 millones, compuesto por un activo de Ps. 23,116 millones yun pasivo de Ps. 1,384 millones.

A marzo de 2004, 47.4% del impuesto diferido activo proviene de reservas de crédito, 43.6% proviene de pérdidas fiscalesde ejercicios anteriores, 0.6% de pérdidas fiscales en venta de acciones y 8.4% de otros conceptos diversos.

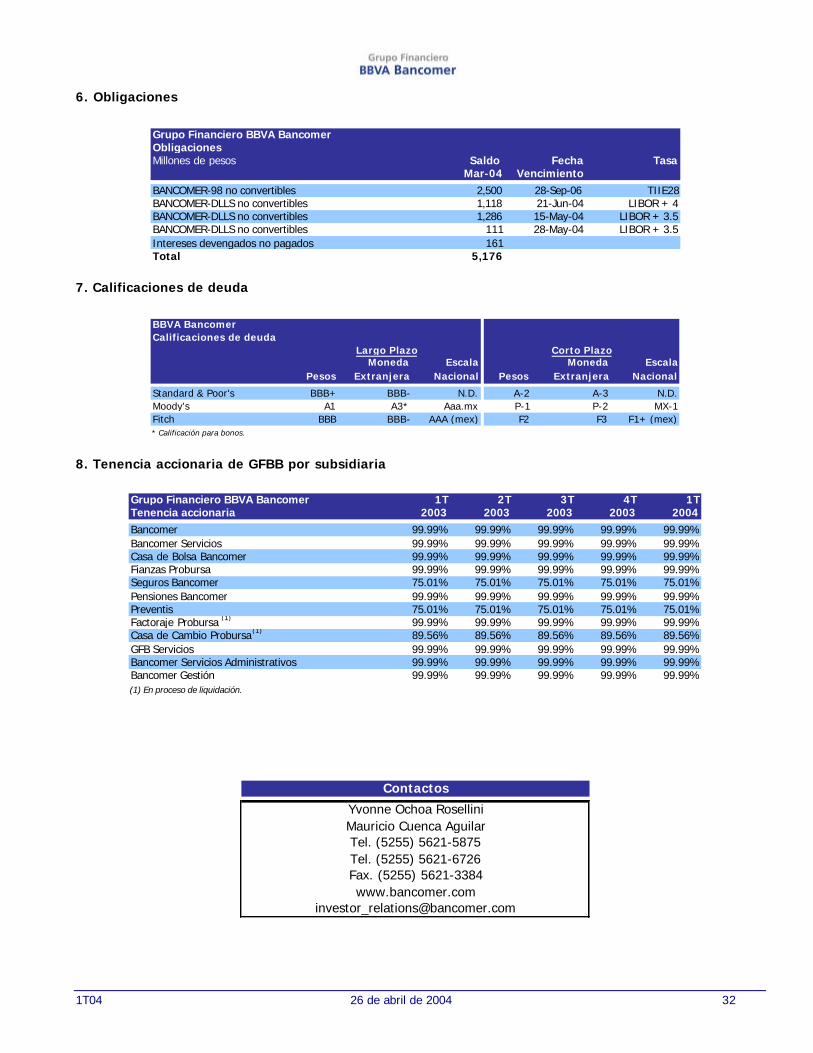

Deuda

La deuda total disminuyó en Ps. 9,117 millones en 1T04, derivado de una reducción en la deuda de corto plazo de Ps.10,027 millones y un aumento de Ps. 910 millones en créditos de largo plazo.

Grupo Financiero BBVA BancomerDeuda Mar Jun Sep Dic Mar Sep-Dic Dic-Mar Dic-Mar Mar-MarMillones de pesos 2003 2003 2003 2003 2004 2003 2003-2004 2002-2003 2003-2004

Exigibilidad inmediata 0 2,718 7,723 12,555 0 62.6% (100.0%) (100.0%) n.a.Créditos de corto plazo 10,441 33,152 37,956 32,178 34,706 (15.2%) 7.9% (50.1%) 232.4%Deuda de corto plazo 10,441 35,870 45,679 44,733 34,706 (2.1%) (22.4%) (54.9%) 232.4%Créditos de largo plazo 19,098 18,265 15,643 13,062 14,218 (16.5%) 8.9% (6.6%) (25.6%)Obligaciones subordinadas 5,712 5,403 5,612 5,422 5,176 (3.4%) (4.5%) 3.3% (9.4%)Deuda de largo plazo 24,810 23,668 21,255 18,484 19,394 (13.0%) 4.9% (4.5%) (21.8%)Deuda total 35,251 59,538 66,934 63,217 54,100 (5.6%) (14.4%) (28.2%) 53.5%

Capitalización

Capitalización

A marzo de 2004, el índice total de capitalización del Negocio Bancario fue de 18.2% con un índice de capital básico de16.2%, comparado con 16.4% y 14.2%, respectivamente, al mes de diciembre de 2003.

Para Bancomer, el índice total incluyendo riesgo mercado, fue 16.4% con capital básico de 14.4%. Para Bancomer Servicios,el índice de capitalización total es de en 158.3%.

Negocio Bancario BBVA BancomerCapitalizaciónMillones de pesos

Capital básico 27,640 36,633 40,228 Capital complementario 7,613 5,675 4,955 Capital total 35,253 42,308 45,183 Activos en riesgo 184,001 250,715 189,015 258,670 183,969 247,972

Riesgo Riesgo Riesgo Riesgo Riesgo RiesgoCrédito Crédito y Mdo. Crédito Crédito y Mdo. Crédito Crédito y Mdo.

Capital básico como % de los activos en riesgo 15.0% 11.0% 19.4% 14.2% 21.9% 16.2%Capital complementario como % de los activos en riesgo 4.2% 3.1% 3.0% 2.2% 2.7% 2.0%Indice de capitalización total 19.2% 14.1% 22.4% 16.4% 24.6% 18.2%

2003Marzo Marzo

2004Diciembre

2003

Negocio Bancario BBVA BancomerCapitalizaciónMillones de pesos

Capital básico 35,117 5,111Capital complementario 4,955 0Capital neto 40,072 5,111Activos en riesgo 181,463 244,743 2,506 3,229

Riesgo Riesgo Riesgo RiesgoCrédito Crédito y Mdo. Crédito Crédito y Mdo.

Capital básico como % de los activos en riesgo 19.4% 14.4% 204.0% 158.3%Capital complementario como % de los activos en riesgo 2.7% 2.0% 0.0% 0.0%Indice de capitalización total 22.1% 16.4% 204.0% 158.3%

2004 2004Marzo

Bancomer Bancomer ServiciosMarzo

1T04 26 de abril de 2004 15

Negocios No Bancarios

Los negocios no bancarios durante el primer trimestre de 2004 confirmaron su importante contribución a los resultados delGrupo, al aportar 22.6% de la utilidad.

Afore Bancomer

Afore Bancomer registró una utilidad neta de Ps. 327 millones en 1T04, 5.4% inferior a la de 1T03, por la disminución delempleo en el país en los últimos doce meses. El capital contable a marzo de 2004 alcanzó Ps. 2,406 millones.

A marzo de 2004 Siefore Bancomer contaba con activos en administración por Ps. 90,747 millones, lo cual se traduce en uncrecimiento de 18.2% al compararse con el mismo mes del año anterior, alcanzando una participación de mercado de21.1%. Por su parte, el número de afiliados alcanzó 4.3 millones a marzo de 2004.

Seguros Bancomer

Seguros Bancomer registró una utilidad neta de Ps. 92 millones en 1T04, 6.1% superior a la de 1T03. El total de primasemitidas a través de la red bancaria en el primer trimestre de 2004 ascendió a Ps. 606 millones, 7.4% superior a la delmismo trimestre de 2003. La compañía mantiene el liderazgo en el mercado de bancaseguros con una participación porprimas devengadas de 39.5% a diciembre de 2003.

Pensiones Bancomer

Pensiones Bancomer reportó en 1T04 utilidad neta de Ps. 46 millones, 13.9% superior a la de 1T03. La compañía registró Ps.10,993 millones de monto constitutivo, equivalente a una participación de mercado de 20.4% a marzo de 2004.

Casa de Bolsa Bancomer

Casa de Bolsa Bancomer reportó utilidad neta para 1T04 de Ps. 23 millones, 96.8% mayor a la de 1T03, destacando elcrecimiento en ingresos por operaciones de financiamiento corporativo derivado de la importante actividad del mercadoprimario de bonos en México.

Bancomer Transfer Services

Bancomer Transfer Services obtuvo una utilidad neta de Ps. 29 millones en 1T04. El número de transacciones realizadas deenero a marzo de 2004 ascendieron a 3.7 millones, 13.9% más que en el mismo período de 2003. Por su parte, los fondostransferidos fueron USD 1,348 millones durante ese lapso, 15.4% más que en 1T03.

Bancomer Gestión

Bancomer Gestión reportó para 1T04 una utilidad de Ps. 23 millones, 11.4% mayor a la de 1T03. Cuenta con activos enadministración por Ps. 73,656 millones, ratificándose en el primer lugar en fondos de inversión de deuda con 21.5% departicipación de mercado a marzo de 2004.

1T04 26 de abril de 2004 16

Nota Técnica

Todas las cifras incluidas en este reporte están actualizadas a pesos (Ps.) de marzo de 2004. Todos los crecimientosincluidos en este reporte son crecimientos en términos reales. Las cifras fueron convertidas de pesos nominales utilizandolos siguientes factores de ajuste inflacionario con base en Unidades de Inversión (UDIs):

Inflación 1T 2T 3T 4T 1T2003 2003 2003 2003 2004

Fin de período 3.262916 3.271800 3.295959 3.352003 3.408507Factor de ajuste inflacionario 1.044620 1.041783 1.034147 1.016857 1.000000

Las conversiones de pesos nominales a dólares pueden obtenerse utilizando los siguientes tipos de cambio (tipo de cambiofix para solventar obligaciones pagaderas en moneda extranjera):

Tipo de cambio 1T 2T 3T 4T 1T2003 2003 2003 2003 2004

Fin de período 10.7889 10.4370 11.0133 11.2372 11.1748Promedio 10.9094 10.3582 10.8617 11.2294 11.0856

Ciertas cantidades y porcentajes incluidos en este documento han sido objeto de ajustes por redondeo. Consecuentemente, las cifras presentadas en diferentestablas pueden variar ligeramente y es posible que las cifras que aparezcan como total en ciertas tablas no sean una suma aritmética de las cifras que lespreceden.

Los estados financieros incluidos en este reporte consolidados con los de las entidades financieras y demás sociedades que forman parte del Grupo Financieroque son susceptibles de consolidarse, se formulan de conformidad con los Criterios de Contabilidad para Sociedades Controladoras de Grupos Financieros,emitidos por la Comisión Nacional Bancaria y de Valores (CNBV) con fundamento en lo dispuesto por el artículo 30 de la Ley para Regular las AgrupacionesFinancieras, de observancia general y obligatoria, aplicados de manera consistente con los últimos estados financieros anuales, encontrándose reflejadas lasoperaciones efectuadas por la sociedad controladora y las entidades financieras y demás sociedades que forman parte del Grupo Financiero que son susceptiblesde consolidarse hasta la fecha mencionada, las cuales se realizaron y valuaron con apego a sanas prácticas y a las disposiciones legales y administrativasaplicables.

Siguiendo las reglas de la circular 1489 de la CNBV, los estados financieros de Grupo Financiero BBVA Bancomer han sido preparados en forma consolidada. Lascompañías consolidadas incluyen: Bancomer, Bancomer Servicios, Casa de Bolsa Bancomer, GFB Servicios, Bancomer Servicios Administrativos y BancomerGestión.

Los estados financieros del Negocio Bancario han sido preparados, de conformidad con la circular 1488, también en base consolidada. Las subsidiariasconsolidadas son: Desitel Tecnología y Sistemas, Bancomer Transfer Services, Aerocer, Mercury Trust, Bancomer Foreign Exchange, Bancomer PaymentServices, Bancomer Financial Services, Afore Bancomer y Opción Volcán.

La información financiera contenida en este reporte está basada en estados financieros no auditados de GFBB y cada una de sus subsidiarias y ha sidopreparada de acuerdo con las reglas y principios contables establecidos por las autoridades regulatorias mexicanas.

GFBB calcula el ROAE como utilidad neta anual o trimestral anualizada dividida entre el promedio de la observación inicial y final del capital contable del período.

1T04 26 de abril de 2004 17

Estados Financieros

Grupo Financiero BBVA Bancomer

• Balance General Consolidado

• Cuentas de Orden Consolidado

• Estado de Resultados Consolidado

• Estado de Cambios en la Situación Financiera Consolidado

• Estado de Variaciones en el Capital Contable Consolidado

Negocio Bancario

• Balance General

• Cuentas de Orden

• Estado de Resultados

• Notas Condensadas

1T04 26 de abril de 2004 18

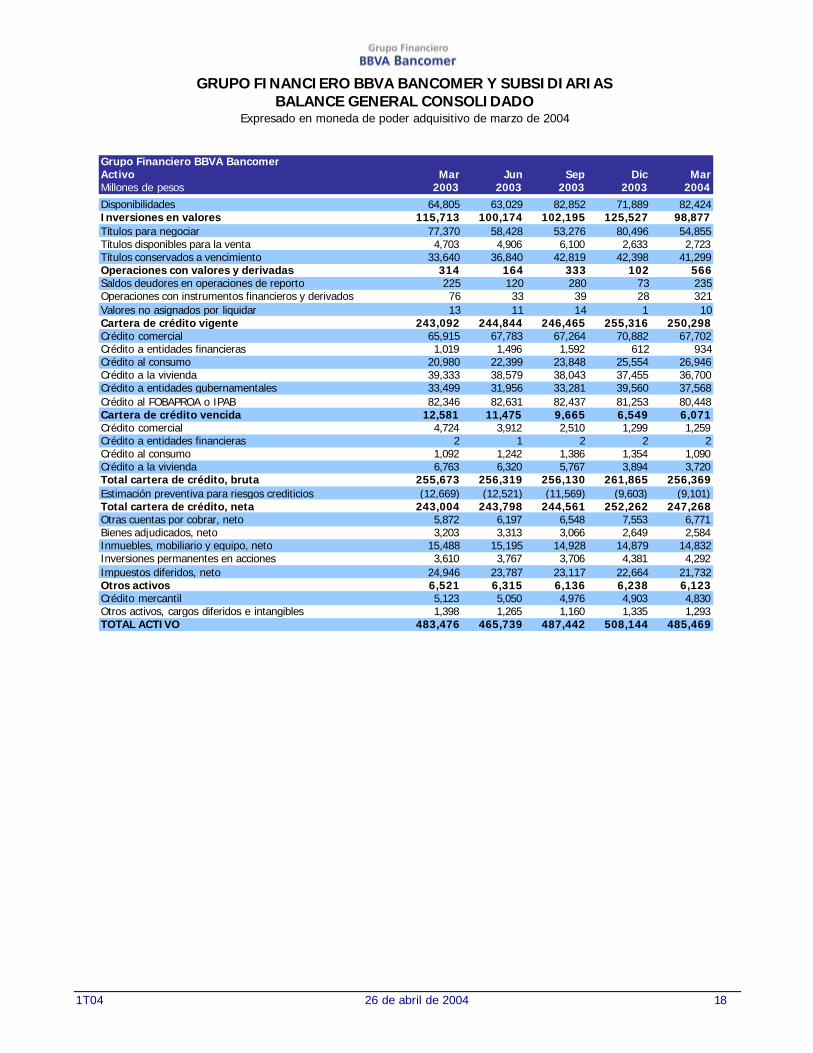

GRUPO FINANCIERO BBVA BANCOMER Y SUBSIDIARIASBALANCE GENERAL CONSOLIDADO

Expresado en moneda de poder adquisitivo de marzo de 2004

Grupo Financiero BBVA BancomerActivo Mar Jun Sep Dic MarMillones de pesos 2003 2003 2003 2003 2004

Disponibilidades 64,805 63,029 82,852 71,889 82,424Inversiones en valores 115,713 100,174 102,195 125,527 98,877Títulos para negociar 77,370 58,428 53,276 80,496 54,855Títulos disponibles para la venta 4,703 4,906 6,100 2,633 2,723Títulos conservados a vencimiento 33,640 36,840 42,819 42,398 41,299Operaciones con valores y derivadas 314 164 333 102 566Saldos deudores en operaciones de reporto 225 120 280 73 235Operaciones con instrumentos financieros y derivados 76 33 39 28 321Valores no asignados por liquidar 13 11 14 1 10Cartera de crédito vigente 243,092 244,844 246,465 255,316 250,298Crédito comercial 65,915 67,783 67,264 70,882 67,702Crédito a entidades financieras 1,019 1,496 1,592 612 934Crédito al consumo 20,980 22,399 23,848 25,554 26,946Crédito a la vivienda 39,333 38,579 38,043 37,455 36,700Crédito a entidades gubernamentales 33,499 31,956 33,281 39,560 37,568Crédito al FOBAPROA o IPAB 82,346 82,631 82,437 81,253 80,448Cartera de crédito vencida 12,581 11,475 9,665 6,549 6,071Crédito comercial 4,724 3,912 2,510 1,299 1,259Crédito a entidades financieras 2 1 2 2 2Crédito al consumo 1,092 1,242 1,386 1,354 1,090Crédito a la vivienda 6,763 6,320 5,767 3,894 3,720Total cartera de crédito, bruta 255,673 256,319 256,130 261,865 256,369Estimación preventiva para riesgos crediticios (12,669) (12,521) (11,569) (9,603) (9,101)Total cartera de crédito, neta 243,004 243,798 244,561 252,262 247,268Otras cuentas por cobrar, neto 5,872 6,197 6,548 7,553 6,771Bienes adjudicados, neto 3,203 3,313 3,066 2,649 2,584Inmuebles, mobiliario y equipo, neto 15,488 15,195 14,928 14,879 14,832Inversiones permanentes en acciones 3,610 3,767 3,706 4,381 4,292Impuestos diferidos, neto 24,946 23,787 23,117 22,664 21,732Otros activos 6,521 6,315 6,136 6,238 6,123Crédito mercantil 5,123 5,050 4,976 4,903 4,830Otros activos, cargos diferidos e intangibles 1,398 1,265 1,160 1,335 1,293TOTAL ACTIVO 483,476 465,739 487,442 508,144 485,469

1T04 26 de abril de 2004 19

GRUPO FINANCIERO BBVA BANCOMER Y SUBSIDIARIASBALANCE GENERAL CONSOLIDADO (Continuación)

Expresado en moneda de poder adquisitivo de marzo de 2004

Grupo Financiero BBVA BancomerPasivo y Capital Mar Jun Sep Dic MarMillones de pesos 2003 2003 2003 2003 2004

Captación tradicional 375,576 334,373 330,483 367,243 348,148Depósitos de exigibilidad inmediata 154,278 152,545 152,045 182,855 172,451Depósitos a plazo 221,298 181,828 178,438 184,388 175,697Préstamos interbancarios y de otros organismos 29,539 54,135 61,322 57,795 48,924De exigibilidad inmediata 0 2,718 7,723 12,555 0De corto plazo 10,441 33,152 37,956 32,178 34,706De largo plazo 19,098 18,265 15,643 13,062 14,218Operaciones con valores y derivadas 1,080 703 1,717 2,040 2,864Saldos acreedores en operaciones de reporto 239 209 260 412 235Valores a entregar en operaciones de préstamo 0 13 1,132 918 877Operaciones con instrumentos financieros y derivados 839 476 314 710 1,744Valores no asignados por liquidar 2 5 11 0 8Otras cuentas por pagar 7,421 6,786 21,682 7,041 9,792ISR Y PTU por pagar 315 347 545 553 712Acreedores diversos y otras cuentas por pagar 7,106 6,439 21,137 6,488 9,080Obligaciones subordinadas en circulación 5,712 5,403 5,612 5,422 5,176Créditos diferidos 1,834 49 47 40 48Otros créditos diferidos 1,834 49 47 40 48TOTAL PASIVO 421,162 401,449 420,863 439,581 414,952Capital contribuido 43,287 43,287 43,288 43,287 43,287Capital social 8,014 8,014 8,015 8,015 8,015Prima en venta de acciones 35,273 35,273 35,273 35,272 35,272Capital ganado 13,025 15,162 17,098 19,042 21,041Reservas de capital 6,540 6,540 6,541 6,541 6,541Resultado de ejercicios anteriores 7,039 7,038 7,038 7,039 14,821Resultado por valuación de títulos disponibles para la venta (2,357) (284) (278) (546) (416)Resultado por conversión de operaciones extranjeras 0 0 0 0 0Insuficiencia en la actualización del capital contable 0 0 0 0 0Resultado por tenencia de activos no monetarios 0 (1,876) (1,840) (1,774) (1,832)Resultado neto 1,803 3,744 5,637 7,782 1,927Total capital contable mayoritario 56,312 58,449 60,386 62,329 64,328Interés minoritario en subsidiarias 366 404 498 520 602Interes minoritario en notas de capital 5,636 5,437 5,695 5,714 5,587TOTAL CAPITAL CONTABLE 62,314 64,290 66,579 68,563 70,517TOTAL PASIVO Y CAPITAL CONTABLE 483,476 465,739 487,442 508,144 485,469

1T04 26 de abril de 2004 20

GRUPO FINANCIERO BBVA BANCOMER Y SUBSIDIARIASBALANCE GENERAL CONSOLIDADO (Cuentas de Orden)

Expresado en moneda de poder adquisitivo de marzo de 2004

Grupo Financiero BBVA BancomerCuentas de ordenMillones de pesos

OPERACIONES POR CUENTA DE TERCEROS OPERACIONES POR CUENTA PROPIA

Clientes cuentas corrientes 1,245 Cuentas de riesgo propias 516,136Bancos de clientes 5 Avales otorgados 19Liquidación de operaciones de clientes 1,240 Otras obligaciones contingentes 2,544Premios de clientes 0 Apertura de créditos irrevocables 11,587Valores de clientes 205,773 Bienes en fideicomiso o mandato 398,450Valores de clientes recibidos en custodia 205,673 Bienes en custodia o en administración 65,765Valores y documentos recibidos en garantía 100 Montos comprometidos en operaciones con FOBAPROA/IPAB 37,022Operaciones por cuenta de clientes 530 Valores de la sociedad entregados en custodia 369Operaciones de reporto de clientes 528 Valores gubernamentales de la sociedad entregados en custodia 367Títulos dados en préstamo (prestamista) 1 Valores de la sociedad entregados en garantía 13Operaciones de compra (precio de la opción) 1 Operaciones de reporto 0Operaciones de banca de inversión por cuenta 38,435 Títulos a recibir por reporto 152,266Totales por cuenta de terceros 245,983 (Menos) Acreedores por reporto (152,220)Capital social histórico 1,020 Deudores por reporto 60,949

(Menos) Títulos a entregar por reporto (60,995)Total por cuenta propia 516,136

Acciones entregadas en custodia 17,963,462,908

1T04 26 de abril de 2004 21

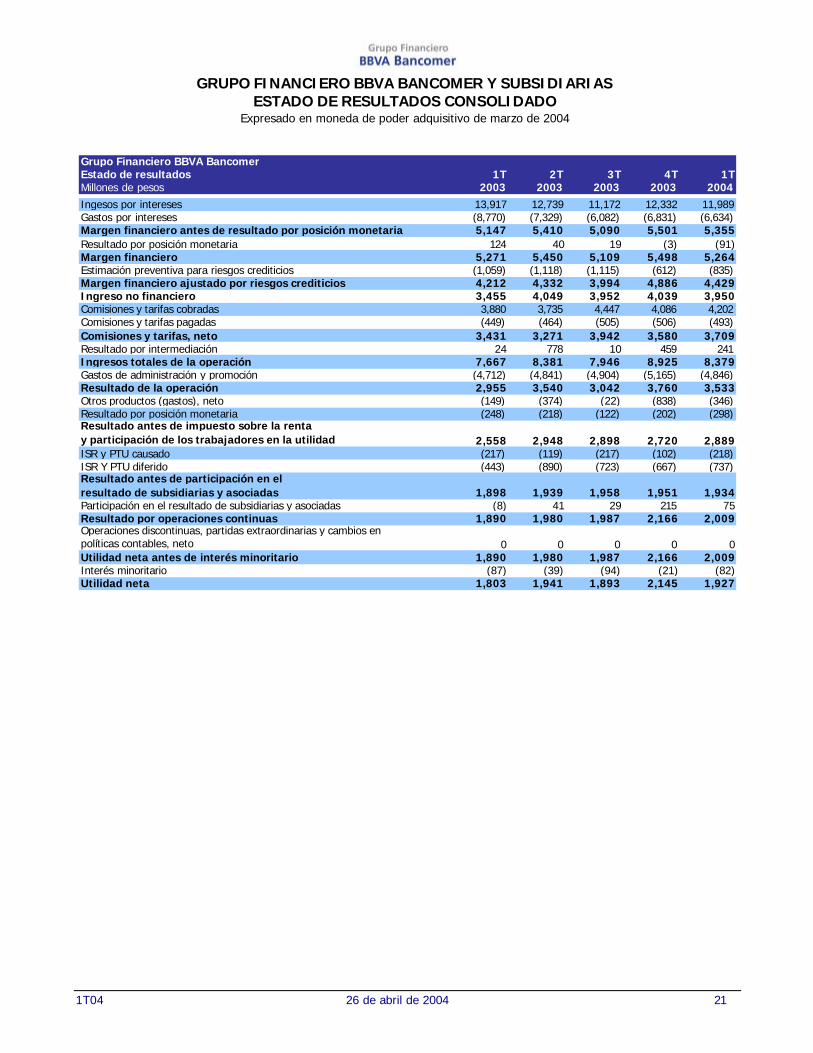

GRUPO FINANCIERO BBVA BANCOMER Y SUBSIDIARIASESTADO DE RESULTADOS CONSOLIDADO

Expresado en moneda de poder adquisitivo de marzo de 2004

Grupo Financiero BBVA BancomerEstado de resultados 1T 2T 3T 4T 1TMillones de pesos 2003 2003 2003 2003 2004

Ingesos por intereses 13,917 12,739 11,172 12,332 11,989Gastos por intereses (8,770) (7,329) (6,082) (6,831) (6,634)Margen financiero antes de resultado por posición monetaria 5,147 5,410 5,090 5,501 5,355Resultado por posición monetaria 124 40 19 (3) (91)Margen financiero 5,271 5,450 5,109 5,498 5,264Estimación preventiva para riesgos crediticios (1,059) (1,118) (1,115) (612) (835)Margen financiero ajustado por riesgos crediticios 4,212 4,332 3,994 4,886 4,429Ingreso no financiero 3,455 4,049 3,952 4,039 3,950Comisiones y tarifas cobradas 3,880 3,735 4,447 4,086 4,202Comisiones y tarifas pagadas (449) (464) (505) (506) (493)Comisiones y tarifas, neto 3,431 3,271 3,942 3,580 3,709Resultado por intermediación 24 778 10 459 241Ingresos totales de la operación 7,667 8,381 7,946 8,925 8,379Gastos de administración y promoción (4,712) (4,841) (4,904) (5,165) (4,846)Resultado de la operación 2,955 3,540 3,042 3,760 3,533Otros productos (gastos), neto (149) (374) (22) (838) (346)Resultado por posición monetaria (248) (218) (122) (202) (298)Resultado antes de impuesto sobre la renta y participación de los trabajadores en la utilidad 2,558 2,948 2,898 2,720 2,889ISR y PTU causado (217) (119) (217) (102) (218)ISR Y PTU diferido (443) (890) (723) (667) (737)Resultado antes de participación en el resultado de subsidiarias y asociadas 1,898 1,939 1,958 1,951 1,934Participación en el resultado de subsidiarias y asociadas (8) 41 29 215 75Resultado por operaciones continuas 1,890 1,980 1,987 2,166 2,009Operaciones discontinuas, partidas extraordinarias y cambios en políticas contables, neto 0 0 0 0 0Utilidad neta antes de interés minoritario 1,890 1,980 1,987 2,166 2,009Interés minoritario (87) (39) (94) (21) (82)Utilidad neta 1,803 1,941 1,893 2,145 1,927

1T04 26 de abril de 2004 22

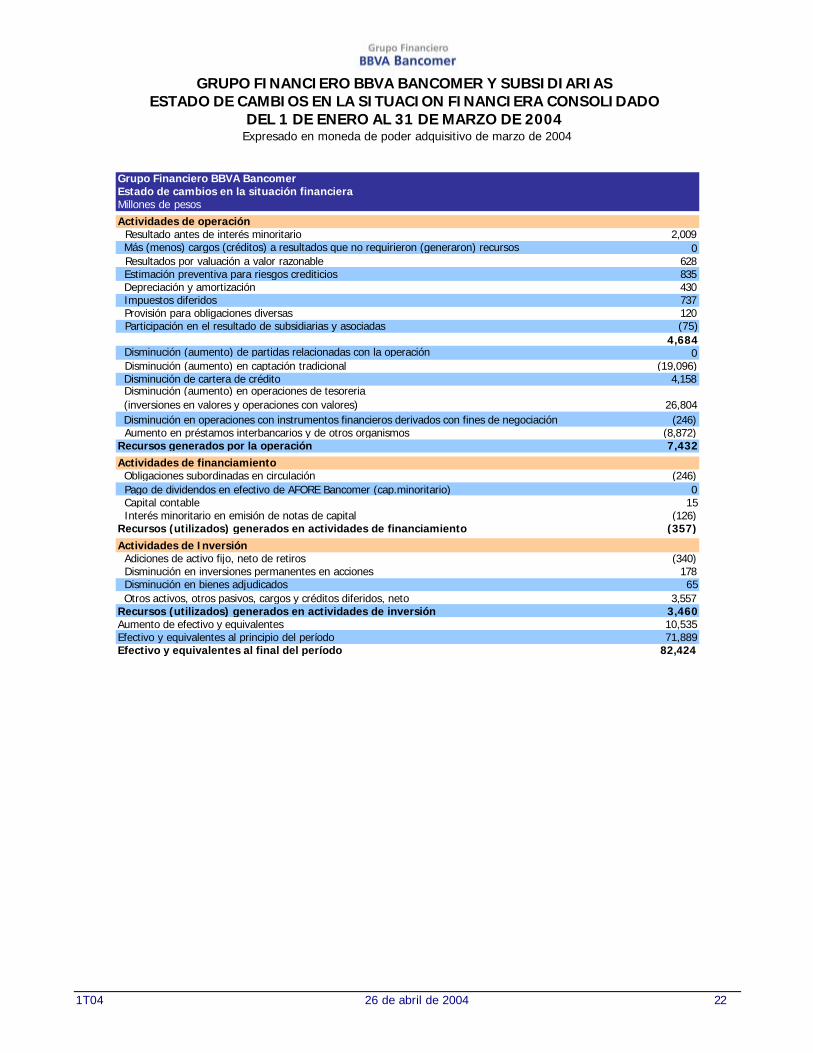

GRUPO FINANCIERO BBVA BANCOMER Y SUBSIDIARIASESTADO DE CAMBIOS EN LA SITUACION FINANCIERA CONSOLIDADO

DEL 1 DE ENERO AL 31 DE MARZO DE 2004Expresado en moneda de poder adquisitivo de marzo de 2004

Grupo Financiero BBVA BancomerEstado de cambios en la situación financieraMillones de pesos

Actividades de operación Resultado antes de interés minoritario 2,009 Más (menos) cargos (créditos) a resultados que no requirieron (generaron) recursos 0 Resultados por valuación a valor razonable 628 Estimación preventiva para riesgos crediticios 835 Depreciación y amortización 430 Impuestos diferidos 737 Provisión para obligaciones diversas 120 Participación en el resultado de subsidiarias y asociadas (75)

4,684 Disminución (aumento) de partidas relacionadas con la operación 0 Disminución (aumento) en captación tradicional (19,096) Disminución de cartera de crédito 4,158 Disminución (aumento) en operaciones de tesoreria (inversiones en valores y operaciones con valores) 26,804 Disminución en operaciones con instrumentos financieros derivados con fines de negociación (246) Aumento en préstamos interbancarios y de otros organismos (8,872)Recursos generados por la operación 7,432

Actividades de financiamiento Obligaciones subordinadas en circulación (246) Pago de dividendos en efectivo de AFORE Bancomer (cap.minoritario) 0 Capital contable 15 Interés minoritario en emisión de notas de capital (126)Recursos (utilizados) generados en actividades de financiamiento (357)

Actividades de Inversión Adiciones de activo fijo, neto de retiros (340) Disminución en inversiones permanentes en acciones 178 Disminución en bienes adjudicados 65 Otros activos, otros pasivos, cargos y créditos diferidos, neto 3,557Recursos (utilizados) generados en actividades de inversión 3,460Aumento de efectivo y equivalentes 10,535Efectivo y equivalentes al principio del período 71,889Efectivo y equivalentes al final del período 82,424

1T04 26 de abril de 2004 23

GRUPO FINANCIERO BBVA BANCOMER Y SUBSIDIARIASESTADO DE VARIACIONES EN EL CAPITAL CONTABLE CONSOLIDADO

DEL 1 DE ENERO AL 31 DE MARZO DE 2004Expresado en moneda de poder adquisitivo de marzo de 2004

Grupo Financiero BBVA BancomerEstado de variaciones en el capital contableMillones de pesos

Capitalsocial

Prima enventa deacciones

Reservas de capital

Resultadoejercicios

anteriores

Resultado valuación de títulos

Resultado conversión

operaciones extranjeras

Insuficiencia actualización

capital contable

Resultado tenencia

activos no monetarios

Resultado neto

Interés minoritariosubsidiarias

Interés minoritario

notas de capital

Totalcapital

contable

Saldos al 31 de diciembre de 2003 8,015 35,272 6,541 7,039 (546) (1,774) 7,782 520 5,714 68,563Movimientos inherentes a decisiones de accionistasCapital mayoritarioAmortización de resultado de ejercicios anterioresCapitalización de la actualizaciónTraspaso del resultado del ejercicio 2003 7,782 (7,782)Capital minoritarioPago de dividendos Afore BancomerTotal 7,782 (7,782)

Movimientos inherentes al reconocimiento de lautilidad integralResultado del ejercicio 1,927 82 2,009Erosión monetaria de notas de capital (127) (127)Resultado por tenencia de activos no monetarios (58) (58)Resultado por valuación de títulos disponiblespara la venta 130 130Reclasificación del resultado por conversión de subs. extranjerasReclasificación del resultado por posición monetaria de títulos disponiblespara la ventaTotal 130 (58) 1,927 82 (127) 1,954

Saldos al 31 de marzo de 2004 8,015 35,272 6,541 14,821 (416) (1,832) 1,927 602 5,587 70,517

CAPITAL CONTABLE MAYORITARIOCapital Contribuido Capital Ganado

1T04 26 de abril de 2004 24

NEGOCIO BANCARIO CON SUBSIDIARIASBALANCE GENERAL

Expresado en moneda de poder adquisitivo de marzo de 2004

Negocio Bancario BBVA BancomerActivo Mar Jun Sep Dic MarMillones de pesos 2003 2003 2003 2003 2004

Disponibilidades 64,746 62,962 82,773 71,801 82,338Inversiones en valores 115,538 99,946 101,454 124,890 98,340Títulos para negociar 77,195 58,200 52,535 79,859 54,318Títulos disponibles para la venta 4,703 4,906 6,100 2,633 2,723Títulos conservados a vencimiento 33,640 36,840 42,819 42,398 41,299Operaciones con valores y derivadas 315 164 333 102 566Saldos deudores en operaciones de reporto 226 120 280 73 235Operaciones con instrumentos financieros y derivados 76 33 39 28 321Valores no asignados por liquidar 13 11 14 1 10Cartera de crédito vigente 243,098 244,851 246,471 255,322 250,304Crédito comercial 65,915 67,783 67,264 70,882 67,702Crédito a entidades financieras 1,019 1,496 1,592 612 934Crédito al consumo 20,980 22,399 23,848 25,554 26,946Crédito a la vivienda 39,339 38,586 38,049 37,461 36,706Crédito a entidades gubernamentales 33,499 31,956 33,281 39,560 37,568Crédito al FOBAPROA o IPAB 82,346 82,631 82,437 81,253 80,448Cartera de crédito vencida 12,581 11,475 9,665 6,549 6,071Crédito comercial 4,724 3,912 2,510 1,299 1,259Crédito a entidades financieras 2 1 2 2 2Crédito al consumo 1,092 1,242 1,386 1,354 1,090Crédito a la vivienda 6,763 6,320 5,767 3,894 3,720Total cartera de crédito, bruta 255,679 256,326 256,136 261,871 256,375Estimación preventiva para riesgos crediticios (12,669) (12,521) (11,569) (9,603) (9,101)Total cartera de crédito, neta 243,010 243,805 244,567 252,268 247,274Otras cuentas por cobrar, neto 5,676 6,004 6,337 7,449 6,478Bienes adjudicados, neto 3,203 3,313 3,066 2,649 2,584Inmuebles, mobiliario y equipo, neto 15,472 15,180 14,912 14,859 14,813Inversiones permanentes en acciones 2,182 2,218 2,030 2,518 2,492Impuestos diferidos, neto 24,712 23,568 22,916 22,476 21,565Otros activos 3,082 2,925 2,796 2,946 2,880Crédito mercantil 1,692 1,668 1,644 1,620 1,596Otros activos, cargos diferidos e intangibles 1,390 1,257 1,152 1,326 1,284TOTAL ACTIVO 477,936 460,085 481,184 501,958 479,330

1T04 26 de abril de 2004 25

NEGOCIO BANCARIO CON SUBSIDIARIASBALANCE GENERAL (Continuación)

Expresado en moneda de poder adquisitivo de marzo de 2004

Negocio Bancario BBVA BancomerPasivo y Capital Mar Jun Sep Dic MarMillones de pesos 2003 2003 2003 2003 2004

Captación tradicional 377,481 336,317 331,983 368,865 349,919Depósitos de exigibilidad inmediata 154,286 152,550 152,055 182,881 172,457Depósitos a plazo 223,195 183,767 179,928 185,984 177,462Préstamos interbancarios y de otros organismos 29,539 54,135 61,322 57,795 48,924De exigibilidad inmediata 0 2,718 7,723 12,555 0De corto plazo 10,441 33,152 37,956 32,178 34,706De largo plazo 19,098 18,265 15,643 13,062 14,218Operaciones con valores y derivadas 1,081 703 1,717 2,040 2,864Saldos acreedores en operaciones de reporto 240 209 260 412 235Valores a entregar en operaciones de préstamo 0 13 1,132 918 877Operaciones con instrumentos financieros y derivados 839 476 314 710 1,744Valores no asignados por liquidar 2 5 11 0 8Otras cuentas por pagar 8,043 7,402 22,283 7,683 10,394ISR Y PTU por pagar 244 315 501 547 697Acreedores diversos y otras cuentas por pagar 7,799 7,087 21,782 7,136 9,697Obligaciones subordinadas en circulación 5,712 5,403 5,612 5,422 5,176Créditos diferidos 1,834 49 47 40 48Otros créditos diferidos 1,834 49 47 40 48TOTAL PASIVO 423,690 404,009 422,964 441,845 417,325Capital contribuido 32,977 32,977 32,978 32,978 32,977Capital social 17,250 17,250 17,251 17,250 17,250Prima en venta de acciones 15,727 15,727 15,727 15,728 15,727Capital ganado 15,267 17,258 19,049 20,901 22,839Reservas de capital 4,400 4,399 4,399 4,400 4,400Resultado de ejercicios anteriores 11,441 9,552 9,551 9,551 16,894Resultado por valuación de títulos disponibles para la venta (2,288) (233) (245) (545) (412)Resultado por conversión de operaciones extranjeras 0 0 0 0 0Insuficiencia en la actualización del capital contable 0 0 0 0 0Resultado por tenencia de activos no monetarios 0 22 69 153 94Resultado neto 1,714 3,518 5,275 7,342 1,863Total capital contable mayoritario 48,244 50,235 52,027 53,879 55,816Interés minoritario en subsidiarias 366 404 498 520 601Interes minoritario en notas de capital 5,636 5,437 5,695 5,714 5,588TOTAL CAPITAL CONTABLE 54,246 56,076 58,220 60,113 62,005TOTAL PASIVO Y CAPITAL CONTABLE 477,936 460,085 481,184 501,958 479,330

1T04 26 de abril de 2004 26

NEGOCIO BANCARIO CON SUBSIDIARIASBALANCE GENERAL (Cuentas de Orden)

Expresado en moneda de poder adquisitivo de marzo de 2004

Negocio BancarioCuentas de OrdenMillones de pesos

OPERACIONES POR CUENTA PROPIA

Avales otorgados 19Otras obligaciones contingentes 2,544Apertura de créditos irrevocables 11,587Bienes en fideicomiso o mandato 398,450Bienes en custodia o en administración 65,765Montos comprometidos en operaciones con FOBAPROA/IPAB 37,022Operaciones de banca de inversión por cuenta de terceros (neto) 38,435

553,822

Operaciones de reporto 0Títulos a recibir por reporto 152,266(Menos) Acreedores por reporto (152,220)Deudores por reporto 60,949(Menos) Títulos a entregar por reporto (60,995)

1T04 26 de abril de 2004 27

NEGOCIO BANCARIO CON SUBSIDIARIASBALANCE GENERAL

Expresado en moneda de poder adquisitivo de marzo de 2004

BancomerServicios

Millones de pesosDisponibilidades 82,338 19Inversiones en valores 93,932 4,408Títulos para negociar 50,065 4,253Títulos disponibles para la venta 2,568 155Títulos conservados a vencimiento 41,299 0Operaciones con valores y derivados 569 39Saldos deudores en operaciones de reportos 238 39Operaciones con instrumentos derivados 321 0Valores no asignados por liquidar 10 0Cartera de crédito vigente 250,304 0Créditos comerciales 67,702 0Créditos a entidades financieras 934 0Créditos al consumo 26,946 0Créditos a la vivienda 36,706 0Créditos a entidades gubernamentales 37,568 0Créditos al Fobaproa o al IPAB 80,448 0Cartera de crédito vencida 6,071 0Créditos comerciales 1,259 0Créditos a entidades financieras 2 0Créditos al consumo 1,090 0Créditos a la vivienda 3,720 0Total Cartera de crédito (bruta) 256,375 0Estimación preventiva para riesgos crediticios (9,101) 0Total Cartera de crédito (neta) 247,274 0Otras cuentas por cobrar (neto) 6,387 287Inmuebles, mobiliario y equipo (neto) 14,738 75Bienes adjudicados 2,376 208Inversiones permanentes en acciones 2,462 30Impuestos diferidos (neto) 19,376 2,188Otros activos 2,880 0Otros activos, cargos diferidos e intangibles 1,284 0Crédito mercantil 1,596 0TOTAL ACTIVO 472,332 7,254Captación 349,938 0Depósitos de exigibilidad inmediata 172,476 0Depósitos a plazo 177,462 0Préstamos interbancarios y de otros organismos 48,924 0De exigibilidad inmediata 0 0De corto plazo 34,706 0De largo plazo 14,218 0Operaciones con valores y derivados 2,903 3Saldos acreedores en operaciones de reporto 273 3Valores a entregar en operaciones de préstamo 877 0Operaciones con instrumentos derivados 1,745 0Valores no asignados por liquidar 8 0Otras cuentas por pagar 9,601 989ISR y PTU por pagar 697 0Acreedores diversos y otras cuentas por pagar 8,904 989Obligaciones subordinadas en circulación 5,176 0Créditos diferidos 27 20TOTAL PASIVO 416,569 1,012Capital contribuido 28,437 4,540Capital social 12,735 4,515Prima en suscripción de acciones 15,702 25Capital ganado 21,137 1,702Reservas de capital 3,930 470Resultado de ejercicios anteriores 15,884 1,010Resultado por valuación de títulos disponibles para la venta (412) 0Resultado por tenencia de activos no monetarios 106 (13)Resultado neto 1,629 235Capital contable mayoritario 49,574 6,242Interés minoritario de subsidiarias 602 0Interés minoritario de notas de capital 5,587 0TOTAL CAPITAL CONTABLE 55,763 6,242

Bancomer

1T04 26 de abril de 2004 28

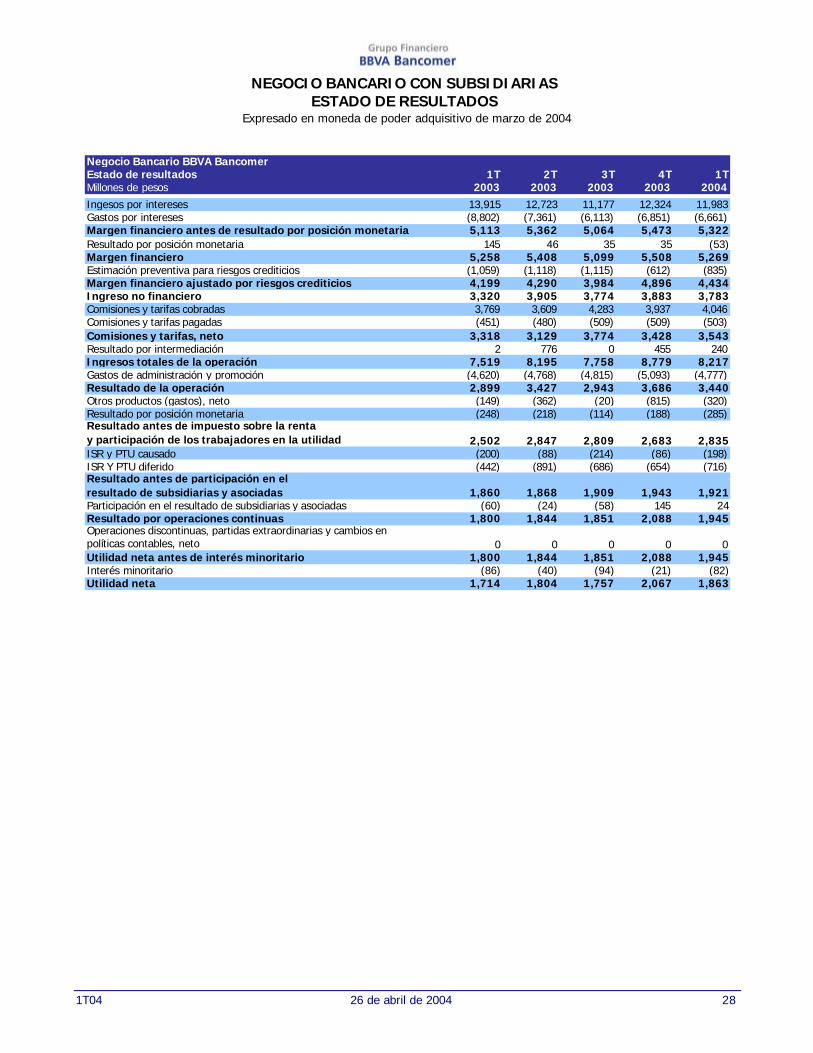

NEGOCIO BANCARIO CON SUBSIDIARIASESTADO DE RESULTADOS

Expresado en moneda de poder adquisitivo de marzo de 2004

Negocio Bancario BBVA BancomerEstado de resultados 1T 2T 3T 4T 1TMillones de pesos 2003 2003 2003 2003 2004

Ingesos por intereses 13,915 12,723 11,177 12,324 11,983Gastos por intereses (8,802) (7,361) (6,113) (6,851) (6,661)Margen financiero antes de resultado por posición monetaria 5,113 5,362 5,064 5,473 5,322Resultado por posición monetaria 145 46 35 35 (53)Margen financiero 5,258 5,408 5,099 5,508 5,269Estimación preventiva para riesgos crediticios (1,059) (1,118) (1,115) (612) (835)Margen financiero ajustado por riesgos crediticios 4,199 4,290 3,984 4,896 4,434Ingreso no financiero 3,320 3,905 3,774 3,883 3,783Comisiones y tarifas cobradas 3,769 3,609 4,283 3,937 4,046Comisiones y tarifas pagadas (451) (480) (509) (509) (503)Comisiones y tarifas, neto 3,318 3,129 3,774 3,428 3,543Resultado por intermediación 2 776 0 455 240Ingresos totales de la operación 7,519 8,195 7,758 8,779 8,217Gastos de administración y promoción (4,620) (4,768) (4,815) (5,093) (4,777)Resultado de la operación 2,899 3,427 2,943 3,686 3,440Otros productos (gastos), neto (149) (362) (20) (815) (320)Resultado por posición monetaria (248) (218) (114) (188) (285)Resultado antes de impuesto sobre la renta y participación de los trabajadores en la utilidad 2,502 2,847 2,809 2,683 2,835ISR y PTU causado (200) (88) (214) (86) (198)ISR Y PTU diferido (442) (891) (686) (654) (716)Resultado antes de participación en el resultado de subsidiarias y asociadas 1,860 1,868 1,909 1,943 1,921Participación en el resultado de subsidiarias y asociadas (60) (24) (58) 145 24Resultado por operaciones continuas 1,800 1,844 1,851 2,088 1,945Operaciones discontinuas, partidas extraordinarias y cambios en políticas contables, neto 0 0 0 0 0Utilidad neta antes de interés minoritario 1,800 1,844 1,851 2,088 1,945Interés minoritario (86) (40) (94) (21) (82)Utilidad neta 1,714 1,804 1,757 2,067 1,863

1T04 26 de abril de 2004 29

Apéndice

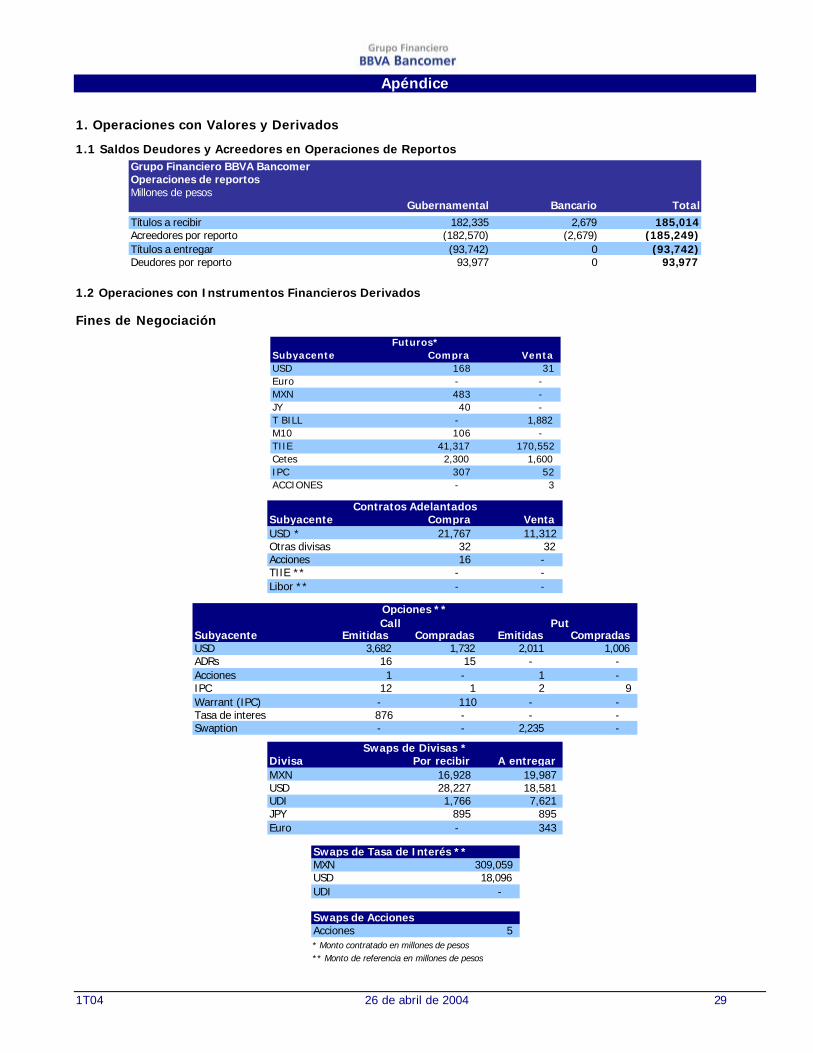

1. Operaciones con Valores y Derivados

1.1 Saldos Deudores y Acreedores en Operaciones de ReportosGrupo Financiero BBVA BancomerOperaciones de reportosMillones de pesos

Gubernamental Bancario Total

Títulos a recibir 182,335 2,679 185,014Acreedores por reporto (182,570) (2,679) (185,249)Títulos a entregar (93,742) 0 (93,742)Deudores por reporto 93,977 0 93,977

1.2 Operaciones con Instrumentos Financieros Derivados

Fines de Negociación

Subyacente Compra VentaUSD 168 31 Euro - - MXN 483 - JY 40 - T BILL - 1,882 M10 106 - TIIE 41,317 170,552 Cetes 2,300 1,600 IPC 307 52 ACCIONES - 3

Futuros*

Subyacente Compra VentaUSD * 21,767 11,312 Otras divisas 32 32 Acciones 16 - TIIE ** - - Libor ** - -

Contratos Adelantados

Subyacente Emitidas Compradas Emitidas CompradasUSD 3,682 1,732 2,011 1,006 ADRs 16 15 - - Acciones 1 - 1 - IPC 12 1 2 9 Warrant (IPC) - 110 - - Tasa de interes 876 - - - Swaption - - 2,235 -

Opciones **PutCall

Divisa Por recibir A entregarMXN 16,928 19,987 USD 28,227 18,581 UDI 1,766 7,621 JPY 895 895 Euro - 343

Swaps de Divisas *

Swaps de Tasa de Interés **MXN 309,059 USD 18,096 UDI -

Swaps de AccionesAcciones 5 * Monto contratado en millones de pesos** Monto de referencia en millones de pesos

1T04 26 de abril de 2004 30

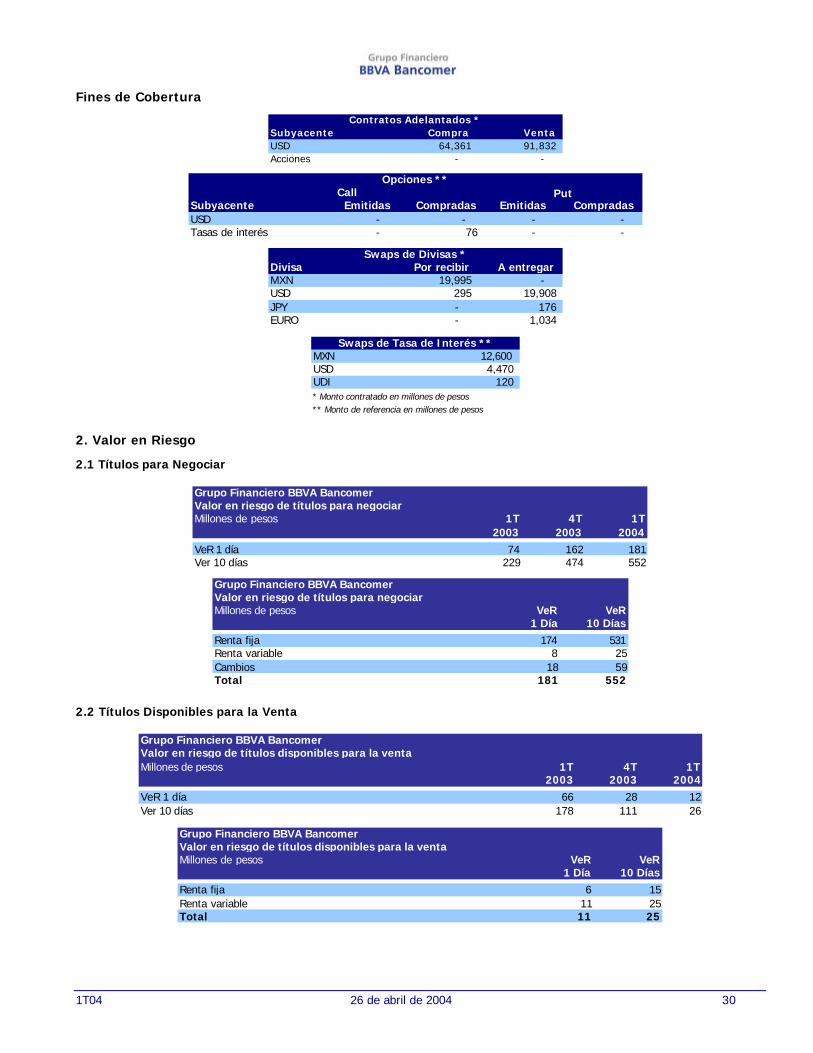

Fines de Cobertura

Subyacente Compra VentaUSD 64,361 91,832 Acciones - -

Contratos Adelantados *

CallSubyacente Emitidas Compradas Emitidas CompradasUSD - - - - Tasas de interés - 76 - -

Opciones **Put

Divisa Por recibir A entregarMXN 19,995 - USD 295 19,908 JPY - 176 EURO - 1,034

Swaps de Divisas *

MXN 12,600 USD 4,470 UDI 120 * Monto contratado en millones de pesos** Monto de referencia en millones de pesos

Swaps de Tasa de Interés **

2. Valor en Riesgo

2.1 Títulos para Negociar

Grupo Financiero BBVA BancomerValor en riesgo de títulos para negociarMillones de pesos 1T 4T 1T

2003 2003 2004

VeR 1 día 74 162 181Ver 10 días 229 474 552

Grupo Financiero BBVA BancomerValor en riesgo de títulos para negociarMillones de pesos VeR VeR

1 Día 10 Días

Renta fija 174 531Renta variable 8 25Cambios 18 59Total 181 552

2.2 Títulos Disponibles para la Venta

Grupo Financiero BBVA BancomerValor en riesgo de títulos disponibles para la ventaMillones de pesos 1T 4T 1T

2003 2003 2004

VeR 1 día 66 28 12Ver 10 días 178 111 26

Grupo Financiero BBVA BancomerValor en riesgo de títulos disponibles para la ventaMillones de pesos VeR VeR

1 Día 10 Días

Renta fija 6 15Renta variable 11 25Total 11 25

1T04 26 de abril de 2004 31

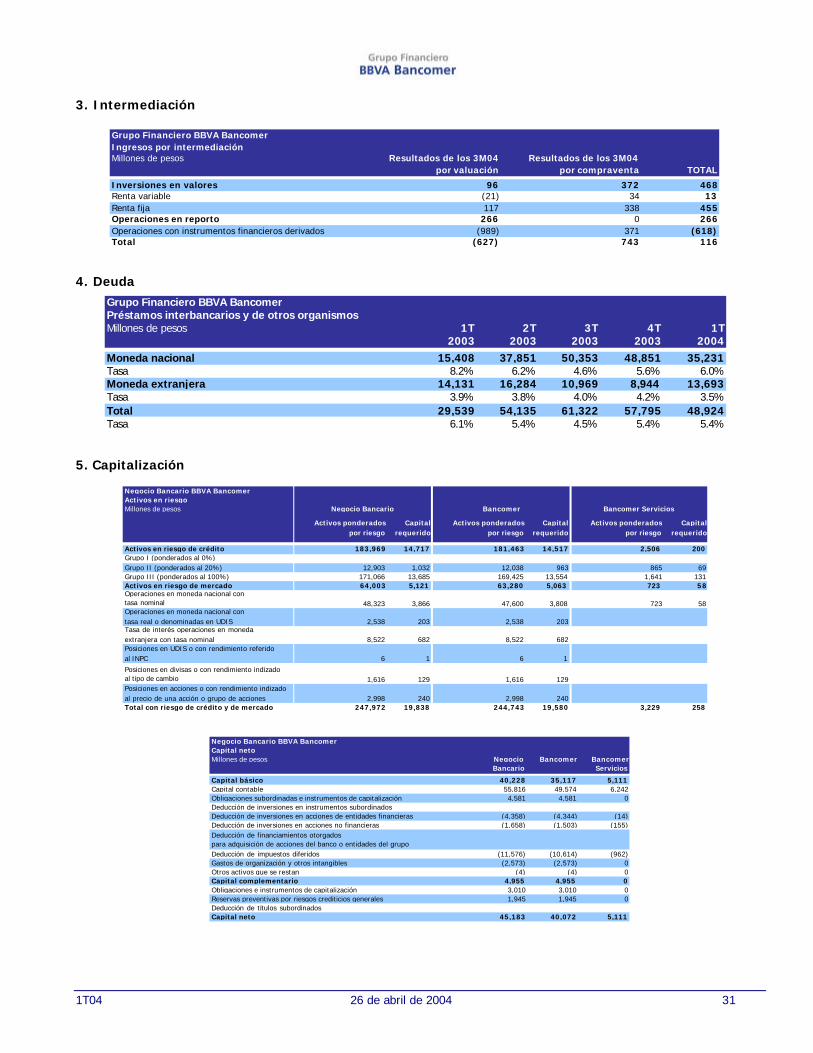

3. Intermediación

Grupo Financiero BBVA BancomerIngresos por intermediaciónMillones de pesos Resultados de los 3M04 Resultados de los 3M04

por valuación por compraventa TOTAL

Inversiones en valores 96 372 468Renta variable (21) 34 13Renta fija 117 338 455Operaciones en reporto 266 0 266Operaciones con instrumentos financieros derivados (989) 371 (618)Total (627) 743 116

4. Deuda

Grupo Financiero BBVA BancomerPréstamos interbancarios y de otros organismosMillones de pesos 1T 2T 3T 4T 1T

2003 2003 2003 2003 2004