responsabilidades de los servidores pÚblicos … queretaro 9... · ¿qué papel juega el estado y...

TRANSCRIPT

RESPONSABILIDADES DE LOS SERVIDORES PÚBLICOS

Bienvenidos

Dr. Ernesto Alvarado R. CGAP

Reglas

Objetivo: Al término del curso el participante será capaz de identificar y comprender la importancia que tienen las responsabilidades de los servidores públicos, en el contexto del Estado Mexicano, contribuyendo a generar mayor confianza en la sociedad civil.

1. ¿Qué es la responsabilidad? 2. ¿Qué papel juega el Estado y el

Gobierno en las responsabilidades? 3. ¿Qué tipos de responsabilidades

existen?

Temario

Paradigmas Paradigmas

Función pública es la actividad esencial y

mínima del Estado contemporáneo, fundada en la idea de soberanía, que conlleva el ejercicio de potestad, atiende al interés público.

Definición de Estado: Ente abstracto que detenta el monopolio

legítimo de la fuerza

VOCACIÓN DE SERVICIO PÚBLICO

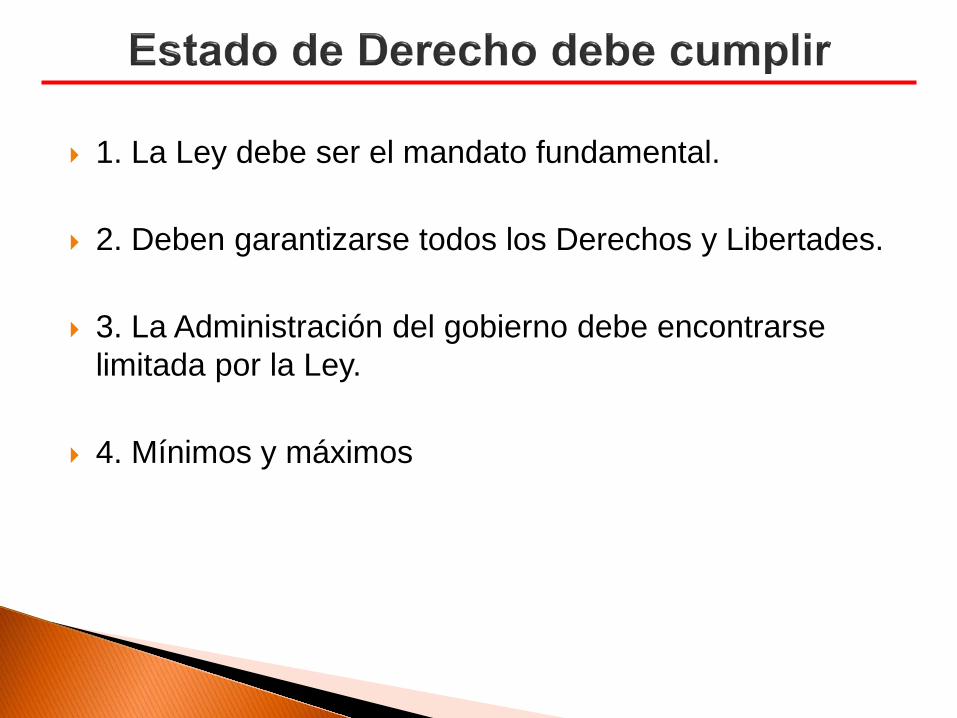

1. La Ley debe ser el mandato fundamental.

2. Deben garantizarse todos los Derechos y Libertades. 3. La Administración del gobierno debe encontrarse

limitada por la Ley.

4. Mínimos y máximos

Estado y gobierno

Gobernanza

Democracia

Estado de derecho

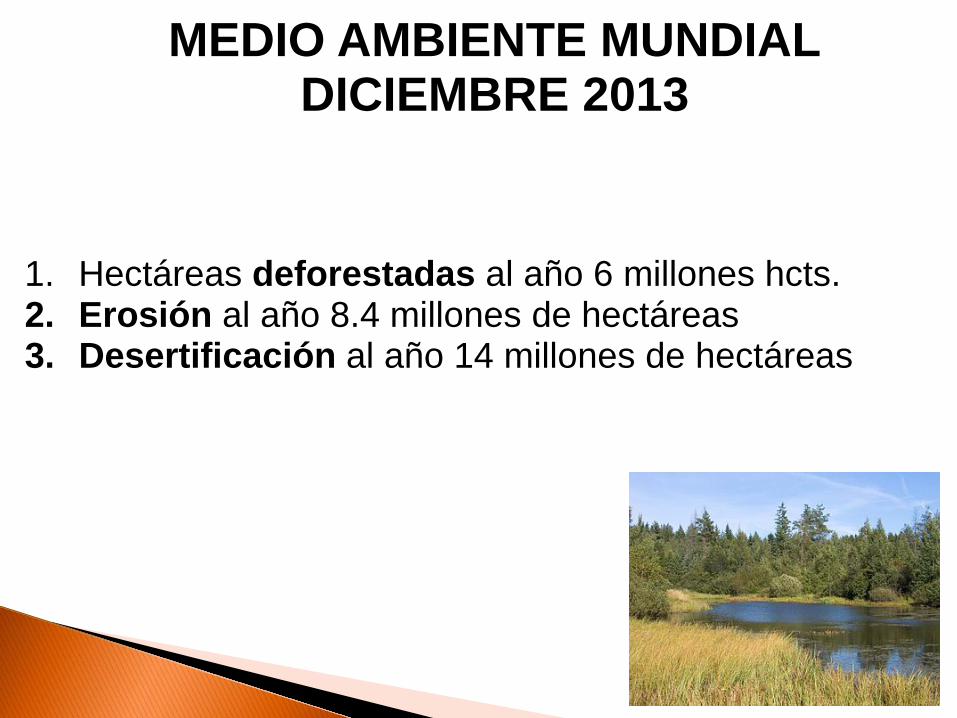

1. Hectáreas deforestadas al año 6 millones hcts. 2. Erosión al año 8.4 millones de hectáreas 3. Desertificación al año 14 millones de hectáreas

MEDIO AMBIENTE MUNDIAL DICIEMBRE 2013

1. Personas desnutridas en el mundo 1,000 millones 2. Personas con sobre peso en el mundo 1,500

millones 3. Personas obesas en el mundo 500 millones 4. Personas que mueren de hambre al día 30 mil

ALIMENTACIÓN MUNDIAL DICIEMBRE 2013

1. Abortos en 2013 36 millones 2. Muertes causadas por cáncer en 2013 12,5 millones 3. Muertes por enfermedades transmisibles 12 millones 4. Muertes causadas por fumar en 2013 4,5 millones 5. Muertes causadas por alcohol en 2013 2,5 millones 6. Muertes causadas al año por SIDA 1,5 millones (36)

SALUD EN EL MUNDO DICIEMBRE 2013

No. País Ingresos Millones

Gastos Millones

1 Estados Unidos 2,114,000.0 3,615,000.0 2 Japón 1,614,000.0 1,997,000.0 3 Alemania 1,398,000.0 1,540,000.0 4 Francia 1,229,000.0 1,445,000.0 5 China 1,002,000.0 1,111,000.0 6 Italia 960,100.0 1,068,000.0 7 Reino Unido 880,900.0 1,132,000.0 8 Canadá 514,500.0 547,200.0 09 España 515,800.0 648,600.0 10 Países Bajos 368,000.0 409,900.0 11 Brasil 354,800.0 434,400.0 12 Australia 312,000.0 348,900.0 13 Rusia 231,100.0 303,600.0 14 México 208,600.0 229,000.0 15 Arabia Saudita 134,700.0 146,700.0

Ingresos y gastos públicos mundiales 2015

Ciudad de México: 69,683 millones de pesos, Nuevo León: 62,947; Veracruz: 45,776; Chihuahua: 42,176; millones de pesos. Estado de México: 41,420 millones de pesos.

Las cinco entidades concentran 49.2% del total de las

obligaciones públicas subnacionales.

Fuente: El economista, recuperado el 16 de mayo de 2016

Deuda subnacional

De las 32 entidades del país, 12 destinan más de 80%

de los recursos que reciben de la federación al pago de deuda.

94.2% de las participaciones de Aguascalientes son depositadas directamente por la SHCP al pago de deuda.

91.2% en el caso de Nuevo León; 90.2% Coahuila; 89.3% Jalisco y 87.5% Quintana Roo.

Fuente: El economista, recuperado el 16 de mayo de 2016

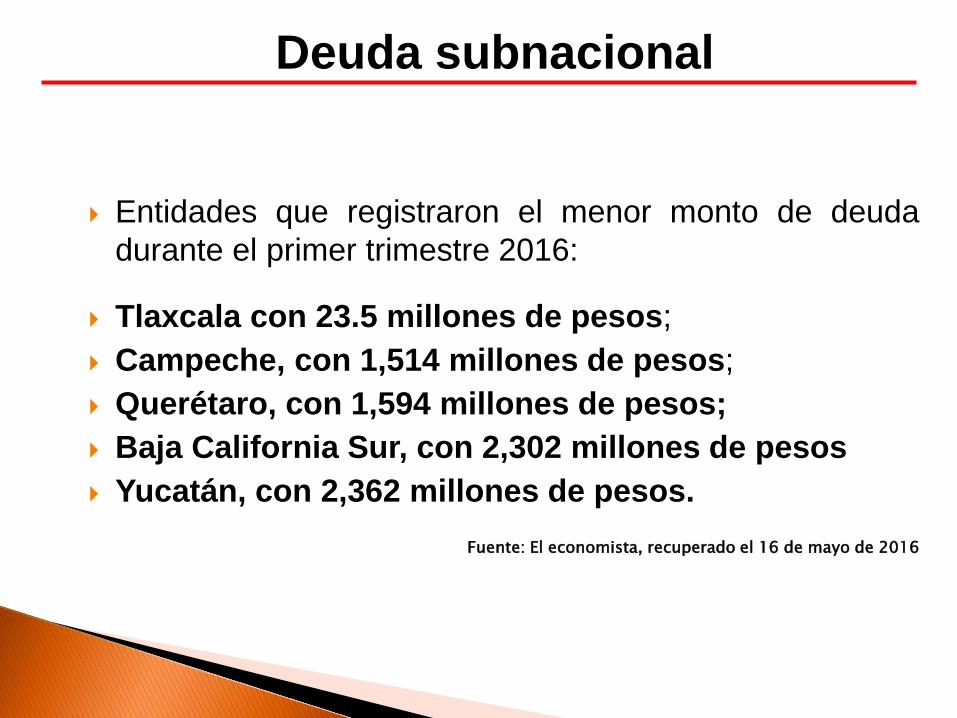

Deuda subnacional

Entidades que registraron el menor monto de deuda durante el primer trimestre 2016:

Tlaxcala con 23.5 millones de pesos; Campeche, con 1,514 millones de pesos; Querétaro, con 1,594 millones de pesos; Baja California Sur, con 2,302 millones de pesos Yucatán, con 2,362 millones de pesos.

Fuente: El economista, recuperado el 16 de mayo de 2016

Deuda subnacional

.

Gasto mundial diario en: 1. Salud $9,000 millones 2. Educación $8,000 millones 3. Petróleo diario 7,500 millones 4. Fuerzas armadas $4,000 millones 5. Drogas al día 1,000 millones

GOBIERNO Y ECONOMÍA MUNDIAL DICIEMBRE 2013

El ignorante afirma, el sabio duda y reflexiona…

(Aristóteles)

Desarrollo humano pib: 6.5% – 3.5 mal Salud pib: 5% - 2.5% mal Pago deuda pib 10% – 40% mal Recaudación pib 35% - 18% mal

19

SEGURIDAD PÚBLICA NÚMERO DE POLICIAS: 300 - 325/100,000 BIEN ROBO DE AUTOS: 60 - 150/10,000 MAL HOMICIDIOS: 150 – 325/1,000,000 MAL CAPACIDAD SISTEMA CARCELARIO 80% - 140% MAL

20

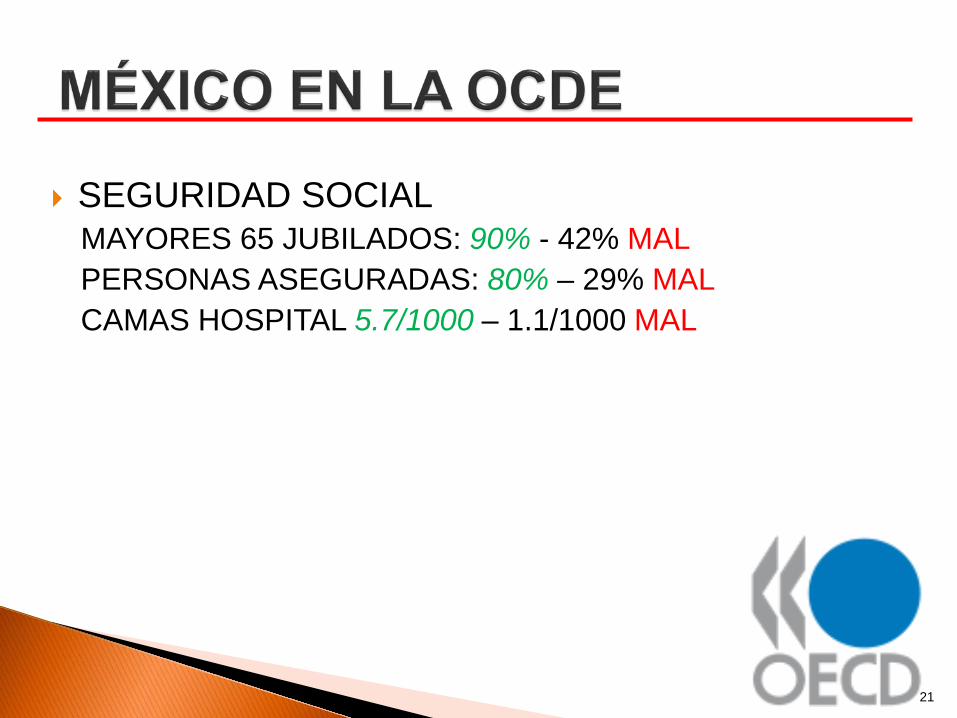

SEGURIDAD SOCIAL MAYORES 65 JUBILADOS: 90% - 42% MAL PERSONAS ASEGURADAS: 80% – 29% MAL CAMAS HOSPITAL 5.7/1000 – 1.1/1000 MAL

21

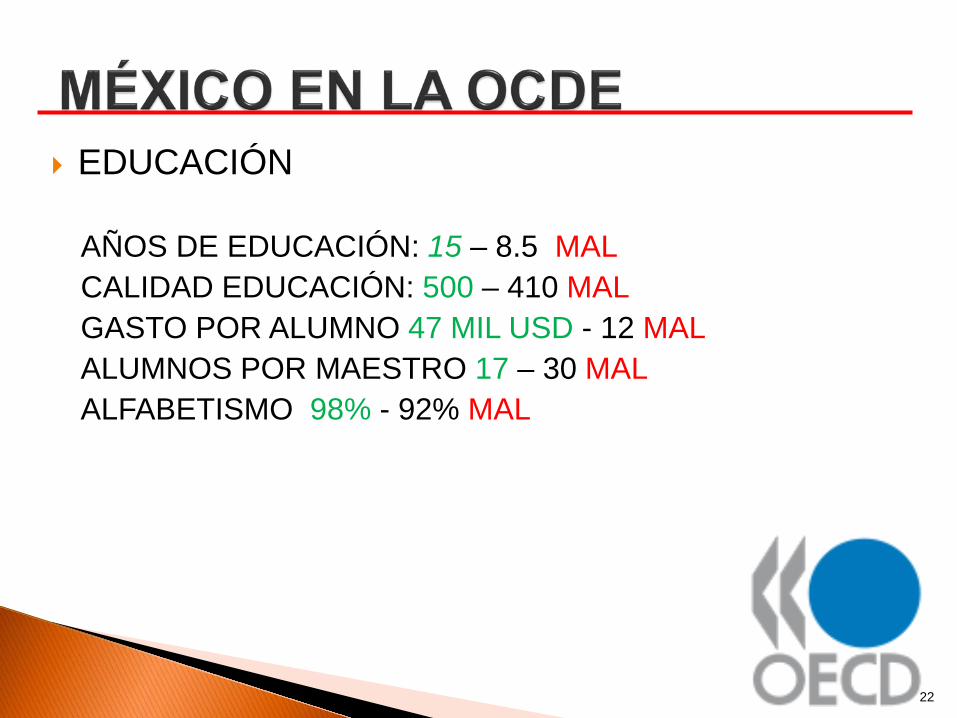

EDUCACIÓN AÑOS DE EDUCACIÓN: 15 – 8.5 MAL CALIDAD EDUCACIÓN: 500 – 410 MAL GASTO POR ALUMNO 47 MIL USD - 12 MAL ALUMNOS POR MAESTRO 17 – 30 MAL ALFABETISMO 98% - 92% MAL

22

.

FUENTE: OBSERVATORIO DE SALARIOS CON DATOS DE ENOE Y CONEVAL

Stephen D. Morris: "Se la ha definido como el uso ilegitimo del poder público para el beneficio privado"; Guillermo Brizio: “El servidor público es impulsado a actuar en contra de las leyes, normatividad y prácticas implementados, a fin de favorecer intereses particulares".

¿Que es la corrupción?

Siete ex gobernadores presos, nueve investigados. Ex gobernadores encarcelados: 2 en el extranjero, Yarrington y Borge, 5 en México, Villanueva Madrid, Granier, Reyna, Padrés y Duarte, 1 en detención domiciliaria, Flavino Ríos; 2 prófugos, César Duarte y Jorge Torres; 2 sujetos a proceso, Medina y Reynoso; 4 investigados: En el extranjero, Moreira y Hernández. En México, Herrera y Cué. Fuente: Milenio 17 07 2017

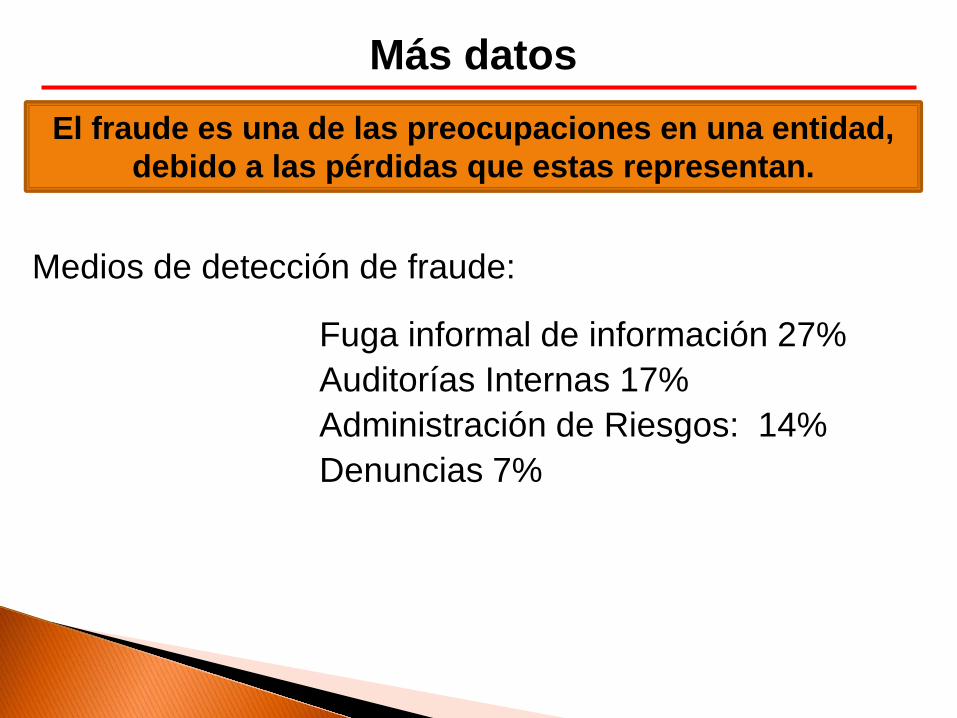

El fraude es una de las preocupaciones en una entidad, debido a las pérdidas que estas representan.

Los tres principales fraudes: malversación de activos (67%) fraudes contables (38%) corrupción (27%)

Más datos

El fraude es una de las preocupaciones en una entidad, debido a las pérdidas que estas representan.

Medios de detección de fraude: Fuga informal de información 27% Auditorías Internas 17% Administración de Riesgos: 14% Denuncias 7%

Más datos

Corrupción en México 2001 al 2011

AÑO ACTOS DE CORRUPCIÓN MILLONES

COSTO ESTIMADO EN MILLONES

2001 214 23,400

2003 101 10,700

2005 115 19,000

2007 197 27,000

2010 200 32,000

2015 220 40,000

De acuerdo al Banco Mundial, la corrupción le cuesta a nuestro país 9 puntos porcentuales del PIB (1.5 billones de pesos) cada año.

Los más pobres son los más afectados: los hogares con ingresos menores a un salario mínimo destinan el 25% de sus ingresos. (Transparencia Mexicana).

MÉXICO 2013

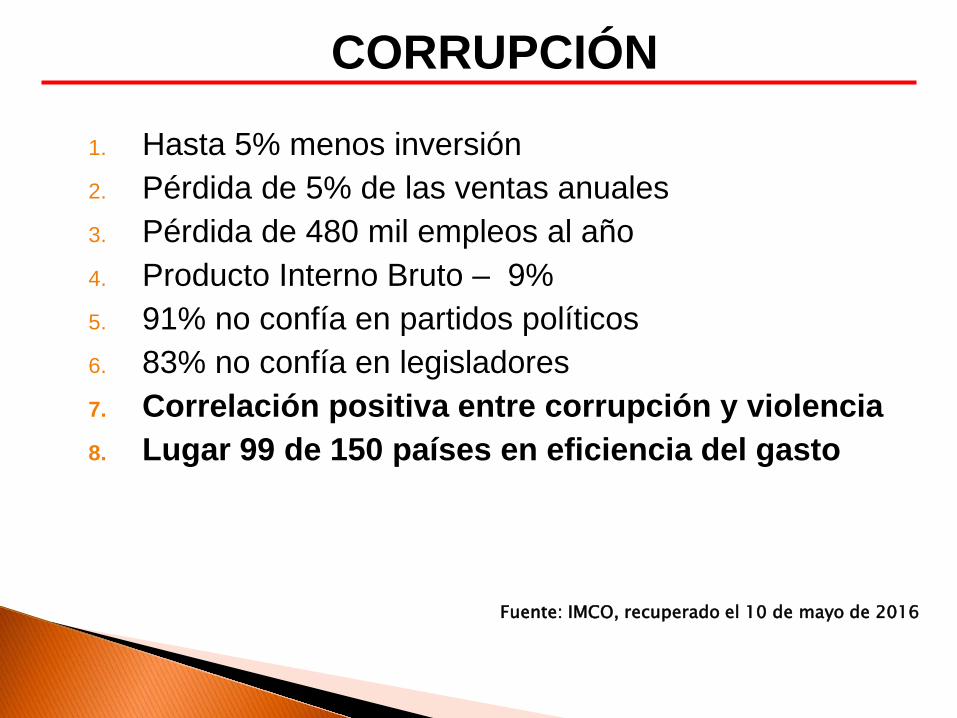

1. Hasta 5% menos inversión 2. Pérdida de 5% de las ventas anuales 3. Pérdida de 480 mil empleos al año 4. Producto Interno Bruto – 9% 5. 91% no confía en partidos políticos 6. 83% no confía en legisladores 7. Correlación positiva entre corrupción y violencia 8. Lugar 99 de 150 países en eficiencia del gasto

Fuente: IMCO, recuperado el 10 de mayo de 2016

CORRUPCIÓN

1. Los últimos tres años, la Secretaría de la Función Pública (SFP) ha impuesto sanciones económicas por 5 mil 492 millones 253 mil 140 pesos

2. Del 1 de diciembre de 2012 al 30 de noviembre de 2015 se presentaron 38 mil 774 sanciones, mientras que el número de sancionados fue de 29 mil 510.

Fuente: Excelsior, recuperado el 16 de mayo de 2016

SANCIONES

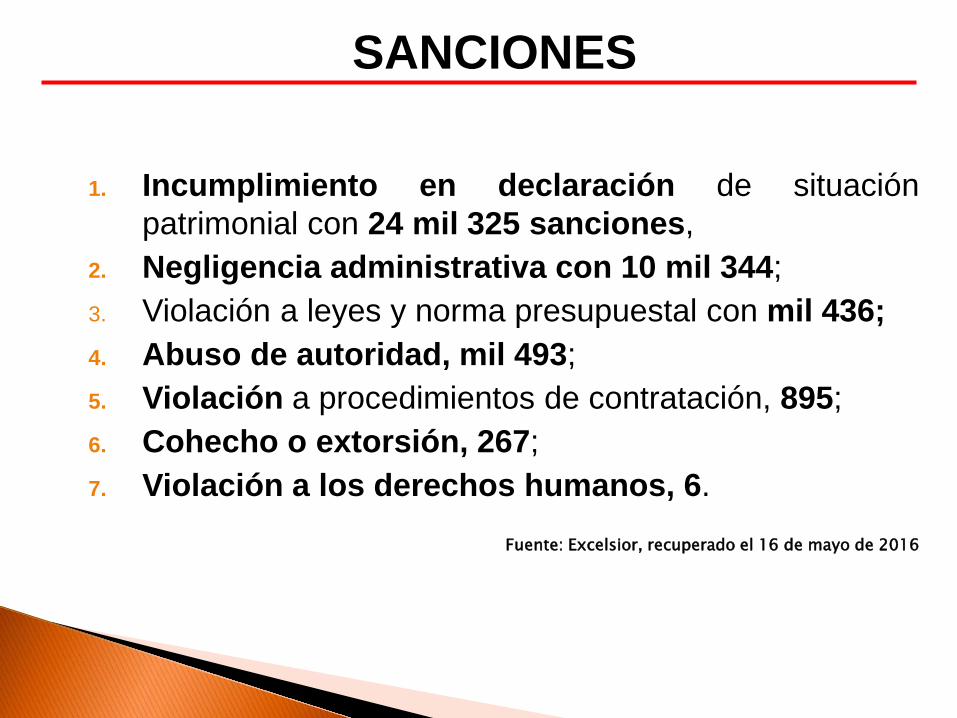

1. Incumplimiento en declaración de situación patrimonial con 24 mil 325 sanciones,

2. Negligencia administrativa con 10 mil 344; 3. Violación a leyes y norma presupuestal con mil 436; 4. Abuso de autoridad, mil 493; 5. Violación a procedimientos de contratación, 895; 6. Cohecho o extorsión, 267; 7. Violación a los derechos humanos, 6.

Fuente: Excelsior, recuperado el 16 de mayo de 2016

SANCIONES

¿Qué podemos hacer en México? ¿Qué hacemos nosotros en lo

cotidiano en nuestro ente público?

Fortalecimiento institucional

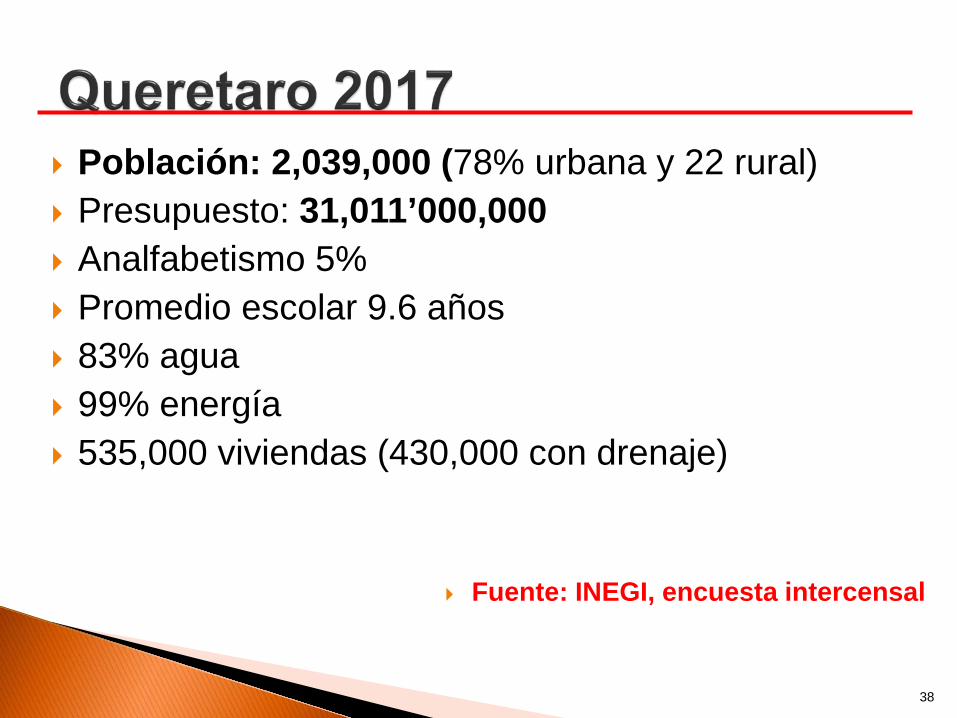

Población: 2,039,000 (78% urbana y 22 rural) Presupuesto: 31,011’000,000 Analfabetismo 5% Promedio escolar 9.6 años 83% agua 99% energía 535,000 viviendas (430,000 con drenaje)

Fuente: INEGI, encuesta intercensal

38

Gobernanza

Gobernanza

Democracia

Estado de derecho

El Banco Mundial:

Define a la gobernanza como el conjunto de tradiciones e instituciones por las cuales es ejercida la autoridad en un país.

Gobernanza

Rendición de cuentas

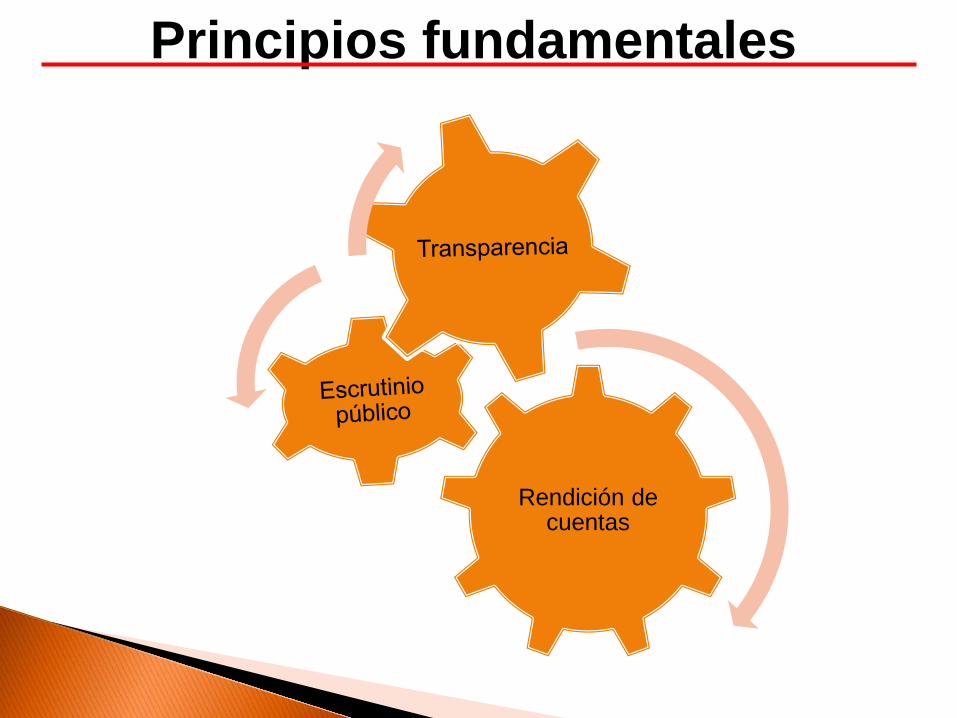

Principios fundamentales

Indicadores de Gobernanza 2000 al 2010 INDICADOR RESULTADO

2000, 2005, 2010 y 2015 Voz y Rendición de cuentas 55.3 - 55.3 - 52.1 – 50

Estabilidad política y ausencia de violencia

39.4 - 33.2 - 22.6 – 20

Efectividad del gobierno 62.4 – 57.6 – 61.7 – 55

Calidad regulatoria 62.7 – 60.8 – 58.9 – 53

Estado de derecho 39.2 – 39.7 – 33.6 – 30

Control de la corrupción 50.7 – 48.3 – 44.5 - 40

(World Wide Governance Indicators) construidos con la metodología de Kaufmann, Kraay y Mastruzzi para el Banco Mundial.

ACTORES

GOBIERNOS

ORGs DE LA SOCIEDAD CIVIL

EMPRESAS PRIVADAS

COMUNIDAD DE EMPRENDEDORES

UNIVERSIDADES Y CENTROS DE CIENCIA

Y TECNOLOGÍA

CIUDADANO

Promueve la Transparencia Acceso de las personas a la información pública gubernamental.

Fomenta la Participación

Abre canales para que la sociedad incida en el proceso de toma de decisiones.

Incentiva la Colaboración

Compromete a los ciudadanos y a todas las instancias de gobierno en la solución de problemas públicos.

Gestiona la información en formatos abiertos

Para ser reutilizados, compartidos y manipulados

Capítulo III Del Gobierno Abierto Artículo 59. Los Organismos

garantes, en el ámbito de sus atribuciones coadyuvarán, con los sujetos obligados y representantes de la sociedad civil en la implementación de mecanismos de colaboración para la promoción e implementación de políticas y mecanismos de apertura gubernamental.

Ley general de transparencia

1. Ignorar / negar el problema 2. Concientización / ‘llamada de atención’ 3. Enfoque de línea dura: ley (penal), regulaciones y

sanción: investigación / castigo 4. Reconocimiento de limitaciones del enfoque 5. Enfoque en la prevención / enfoque de integridad

1. ‘controles duros’ (controles internos, seguridad) 2. ‘controles suaves’ (cultura, actitud dirección)

6. Enfoque equilibrado: la prevención / sanción

¿PROCESO?

La ética es un proceso permanente de reflexión individual – desde el ámbito más íntimo, libre y responsable – que tiene por objeto determinar cuál es el mejor medio o la conducta más adecuada que debo seguir, que tengo que cumplir y bajo la que debo actuar y responder ante todos los demás,

Ética

Platón plantea que el ser humano dispone de tres poderosas herramientas:

Ética y Filosofía

Herramienta Virtud Intelecto. Sabiduría Voluntad. Valor Emoción. Autocontrol

Principales problemas éticos en la función pública:

Corrupción, Poderes fácticos, Estado de indefensión, Opacidad, Sistemas educativos deficientes

Ética y servicio público

El efecto del “gobierno fallido”

1. Pobreza, 2. Narcotráfico, 3. Violencia, 4. Ignorancia, 5. Indiferencia, 6. Mala Salud 7. Mala Educación 8. Etc…..

Ética y servicio público

1. Identificar las leyes y reglamentos aplicables 2. Diseñar pruebas específicas de cumplimiento de leyes 3. Ayudar a las áreas de ejecutoras 4. Evaluar los resultados de los informes

Ética y servicio público

Funciones para un comité de ética:

1. Definición de estándares 2. La responsabilidad del cumplimiento 3. Delegar discreción 4. Comunicación de ética 5. Monitoreo y auditoría de cumplimiento 6. Supervisar la ejecución 7. Educar con ética

Comité de ética

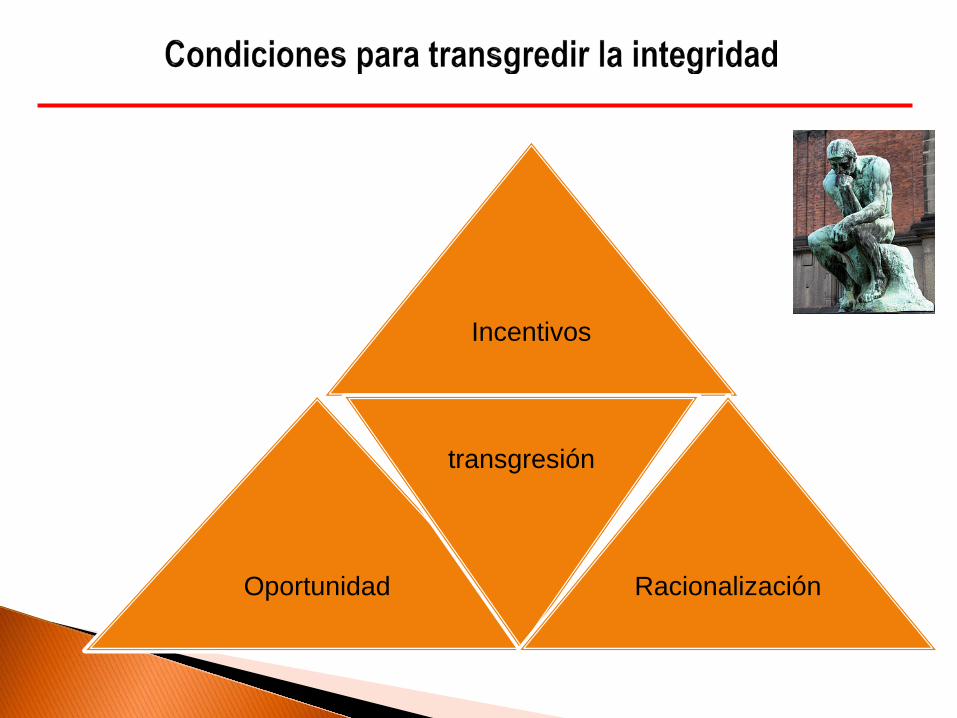

Incentivos

Oportunidad

transgresión

Racionalización

Dijo el poeta cubano José Martí Hay tres cosas que todos deberían hacer en la vida: 1. plantar un árbol, 2. tener un hijo y, 3. escribir un libro…….

Y yo, que debo hacer?

De las Responsabilidades de los Servidores Públicos

El vocablo responsabilidad proviene del latín sponsor que significa “el que se obliga”, y respondere cuya traducción significa: Hacer frente. Prometer, merecer, pagar. El obligado a responder de algo o de alguien.

De las Responsabilidades de los Servidores Públicos

Artículo 108. Para los efectos de las responsabilidades a que alude este Título se reputarán como servidores públicos a los representantes de elección popular, a los miembros del Poder Judicial de la Federación, los funcionarios y empleados y, en general, a toda persona que desempeñe un empleo, cargo o comisión de cualquier naturaleza en el Congreso de la Unión o en la Administración Pública Federal, así como a los servidores públicos….

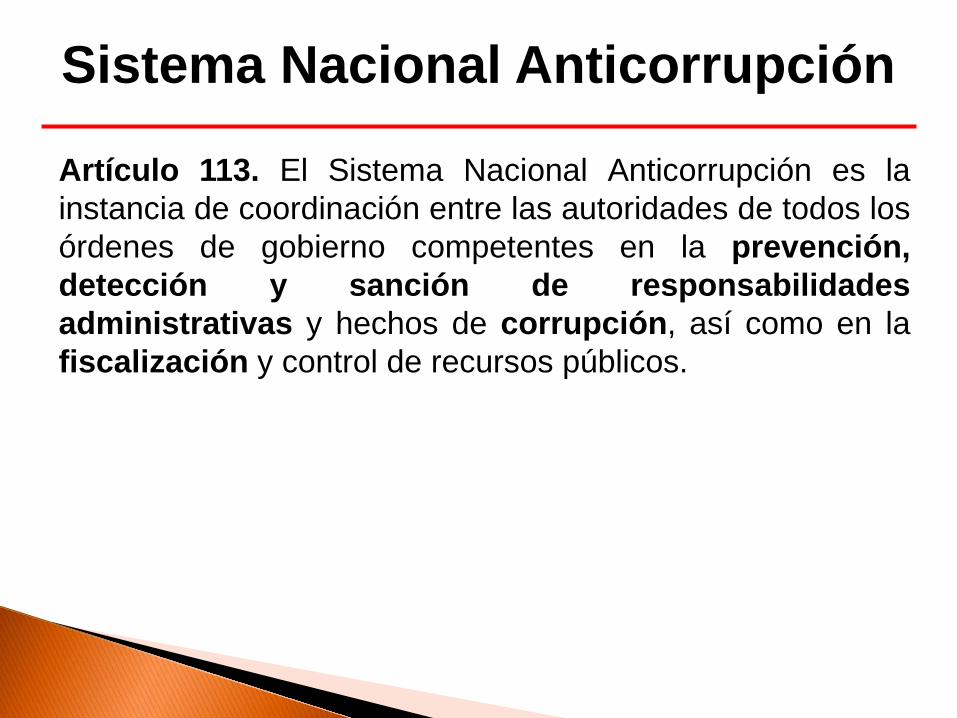

Sistema Nacional Anticorrupción

Artículo 113. El Sistema Nacional Anticorrupción es la instancia de coordinación entre las autoridades de todos los órdenes de gobierno competentes en la prevención, detección y sanción de responsabilidades administrativas y hechos de corrupción, así como en la fiscalización y control de recursos públicos.

OBLIGACIÓN DE CUMPLIR CON EL CARGO

Artículo 134. Los recursos económicos de que dispongan la Federación, las entidades federativas, los Municipios y las demarcaciones territoriales de la Ciudad de México, se administrarán con eficiencia, eficacia, economía, transparencia y honradez para satisfacer los objetivos a los que estén destinados Sistema de Evaluación al Desempeño…..

Nivel Institucional

Nivel Intermedio

Nivel Operacional

ALTA DIRECCION

Gerencia

Supervisión

Habilidades Conceptuales

(ideas y

conceptos)

Habilidades Humanas

(Relación

Interpersonal)

Habilidades Técnicas

(Manejo de

Objetos físicos)

Ejecución de operaciones Hacer y ejecutar

Las tres habilidades del SP

Habilidades Conceptuales

Habilidades Humanas

Habilidades Técnicas

Conocimiento (Saber)

Perspectiva (Saber hacer)

Actitud (Lograr que las cosas

sucedan)

Éxito profesional

Competencias personales del SP

Ética e integridad

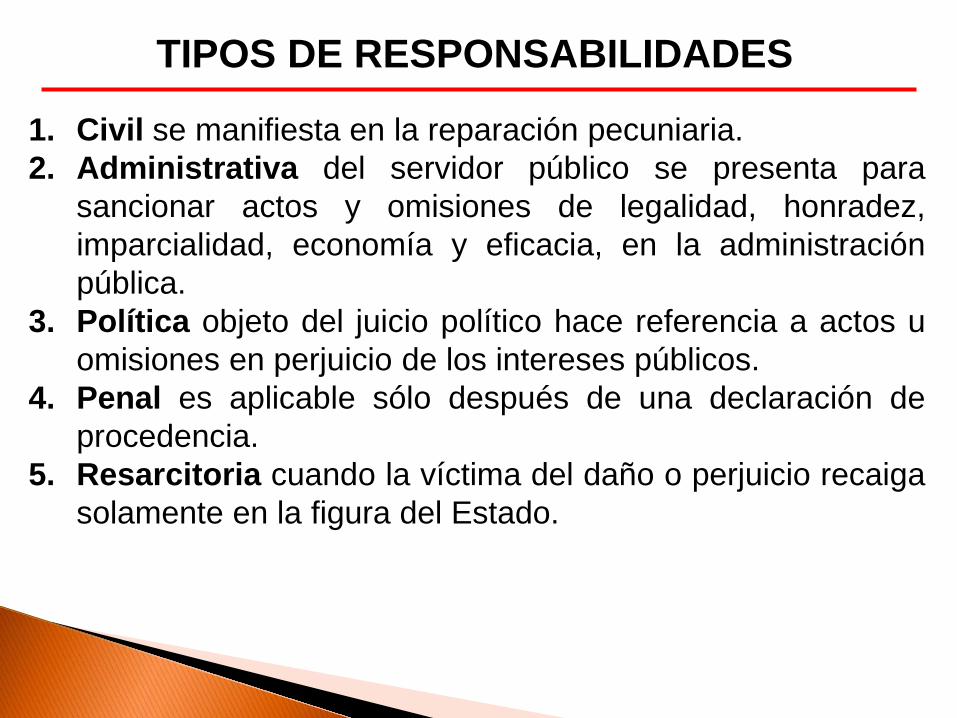

TIPOS DE RESPONSABILIDADES

1. Civil se manifiesta en la reparación pecuniaria. 2. Administrativa del servidor público se presenta para

sancionar actos y omisiones de legalidad, honradez, imparcialidad, economía y eficacia, en la administración pública.

3. Política objeto del juicio político hace referencia a actos u omisiones en perjuicio de los intereses públicos.

4. Penal es aplicable sólo después de una declaración de procedencia.

5. Resarcitoria cuando la víctima del daño o perjuicio recaiga solamente en la figura del Estado.

Ley General de Responsabilidades Administrativas

Artículo 1. La presente Ley es de orden público y de observancia general en toda la República, y tiene por objeto distribuir competencias entre los órdenes de gobierno para establecer las responsabilidades administrativas de los Servidores Públicos, sus obligaciones, las sanciones aplicables por los actos u omisiones en que estos incurran…

Ley General de Responsabilidades Administrativas

Mecanismos Generales de Prevención Artículo 16. Los Servidores Públicos deberán observar el código de ética que al efecto sea emitido por las Secretarías o los Órganos internos de control, conforme a los lineamientos que emita el Sistema Nacional Anticorrupción, para que en su actuación impere una conducta digna que responda a las necesidades de la sociedad y que oriente su desempeño.

Ley General de Responsabilidades Administrativas

Artículo 49. Incurrirá en Falta administrativa no grave el servidor público cuyos actos u omisiones incumplan o transgredan lo contenido en las obligaciones siguientes: I. Cumplir con las funciones, atribuciones y

comisiones encomendadas, observando en su desempeño disciplina y respeto…

II. Denunciar los actos u omisiones que en ejercicio de sus funciones llegare a advertir...

Ley General de Responsabilidades Administrativas III. Atender las instrucciones de sus superiores, siempre

que éstas sean acordes con las disposiciones relacionadas con el servicio público.

En caso de recibir instrucción o encomienda contraria a dichas disposiciones, deberá denunciar esta circunstancia en términos del artículo 93 de la presente Ley; IV. Presentar en tiempo y forma las declaraciones de

situación patrimonial y de intereses…

V. Registrar, integrar, custodiar y cuidar la documentación e información…

Banco de México

Ley General de Responsabilidades Administrativas

Ley General de Responsabilidades Administrativas

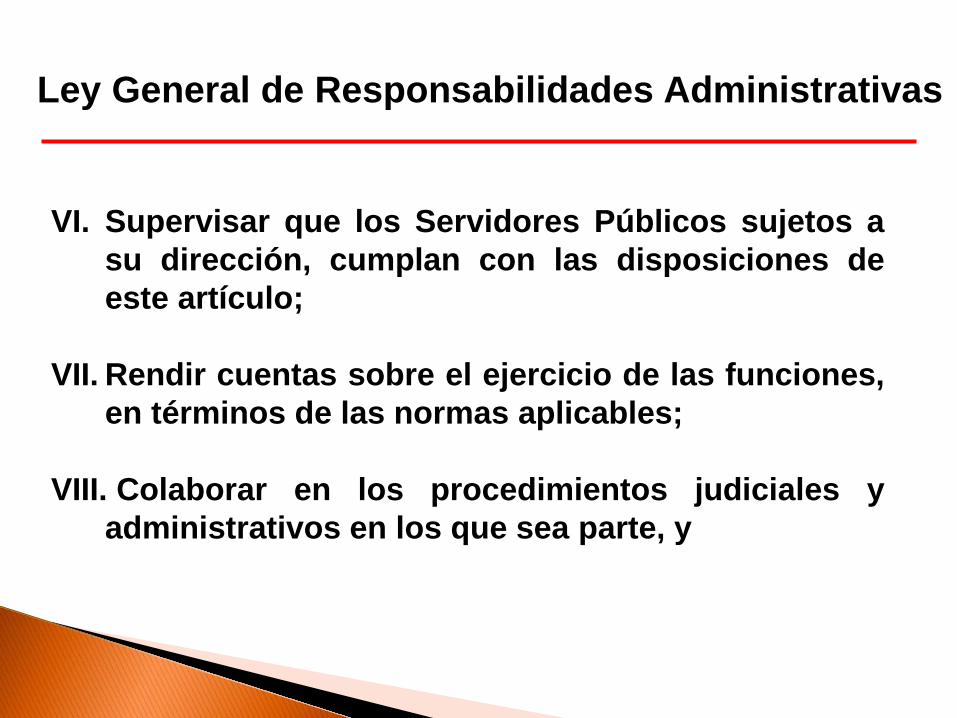

VI. Supervisar que los Servidores Públicos sujetos a su dirección, cumplan con las disposiciones de este artículo;

VII. Rendir cuentas sobre el ejercicio de las funciones, en términos de las normas aplicables;

VIII. Colaborar en los procedimientos judiciales y administrativos en los que sea parte, y

Banco de México

Ley General de Responsabilidades Administrativas

IX. Cerciorarse, antes de la celebración de contratos de adquisiciones, arrendamientos o para la enajenación de todo tipo de bienes, prestación de servicios de cualquier naturaleza o la contratación de obra pública o servicios relacionados con ésta, que el particular manifieste bajo protesta de decir verdad que no desempeña empleo, cargo o comisión en el servicio público o, en su caso, que a pesar de desempeñarlo, con la formalización del contrato correspondiente no se actualiza un Conflicto de Interés.

Ley General de Responsabilidades Administrativas

Artículo 51. Las conductas previstas en el presente Capítulo constituyen Faltas administrativas graves de los Servidores Públicos, por lo que deberán abstenerse de realizarlas, mediante cualquier acto u omisión.

Ley General de Responsabilidades Administrativas

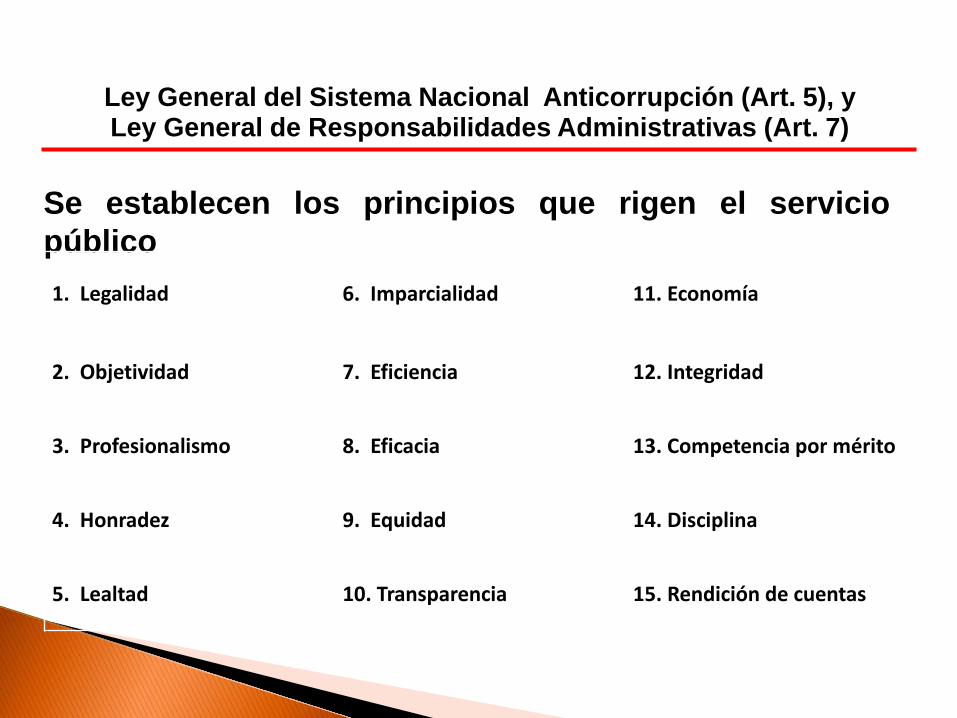

Ley General del Sistema Nacional Anticorrupción (Art. 5), y Ley General de Responsabilidades Administrativas (Art. 7)

Se establecen los principios que rigen el servicio público 1. Legalidad 6. Imparcialidad 11. Economía

2. Objetividad 7. Eficiencia 12. Integridad

3. Profesionalismo 8. Eficacia 13. Competencia por mérito

4. Honradez 9. Equidad 14. Disciplina

5. Lealtad 10. Transparencia 15. Rendición de cuentas

Proceso administrativo

Administración

1. Planeación

2. Organización

3. Dirección

4. Control

Proceso Administrativo

Proceso llevado a cabo por el consejo de administración de una empresa, la dirección y demás personal, diseñado para proporcionar una seguridad razonable en cuanto al logro de los objetivos relacionados con la:

Efectividad y eficiencia de las operaciones Confiabilidad de los informes financieros y no

financieros Cumplimiento de objetivos, leyes y regulaciones.

Control interno

MONITOREO

INFORMACION Y COMUNICACION

ACTIVIDADES DE CONTROL

EVALUACION DE RIESGOS

AMBIENTE DE CONTROL

Control interno

Un elemento esencial del entorno de control es un comité de auditoría eficaz que supervisa asuntos relacionados con la presentación de informes financieros, auditoría y control interno.

Comités de auditoría en el sector público

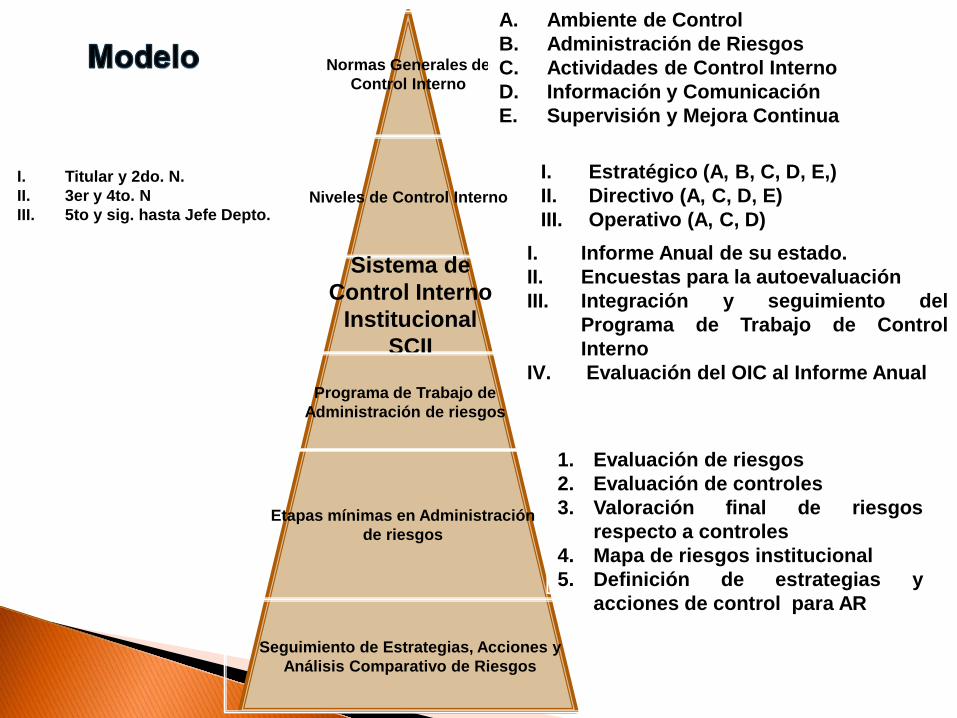

Normas Generales de Control Interno

Niveles de Control Interno

Sistema de Control Interno

Institucional SCII

Programa de Trabajo de Administración de riesgos

Etapas mínimas en Administración de riesgos

Seguimiento de Estrategias, Acciones y Análisis Comparativo de Riesgos

A. Ambiente de Control B. Administración de Riesgos C. Actividades de Control Interno D. Información y Comunicación E. Supervisión y Mejora Continua

I. Estratégico (A, B, C, D, E,) II. Directivo (A, C, D, E) III. Operativo (A, C, D)

I. Titular y 2do. N. II. 3er y 4to. N III. 5to y sig. hasta Jefe Depto.

I. Informe Anual de su estado. II. Encuestas para la autoevaluación III. Integración y seguimiento del

Programa de Trabajo de Control Interno

IV. Evaluación del OIC al Informe Anual

1. Evaluación de riesgos 2. Evaluación de controles 3. Valoración final de riesgos

respecto a controles 4. Mapa de riesgos institucional 5. Definición de estrategias y

acciones de control para AR

Elemento 1: La misión, visión, objetivos y metas institucionales, están alineados al Plan Nacional de Desarrollo y a los programas sectoriales, institucionales y especiales.

Elemento 2: El personal de la institución conoce y comprende la misión, visión, objetivos y metas institucionales.

Elemento 3: Se tiene, actualiza y difunde un código de conducta, con base en el código de ética de la APF.

Elemento 4: Se diseñan, establecen y operan los controles con base en el código de ética y al código de conducta.

Elemento 5: Se promueve e impulsa la capacitación y sensibilización de la cultura de autocontrol y administración de riesgos y se evalúa el grado de compromiso institucional en esta materia.

Control interno Estratégico (Ambiente C)

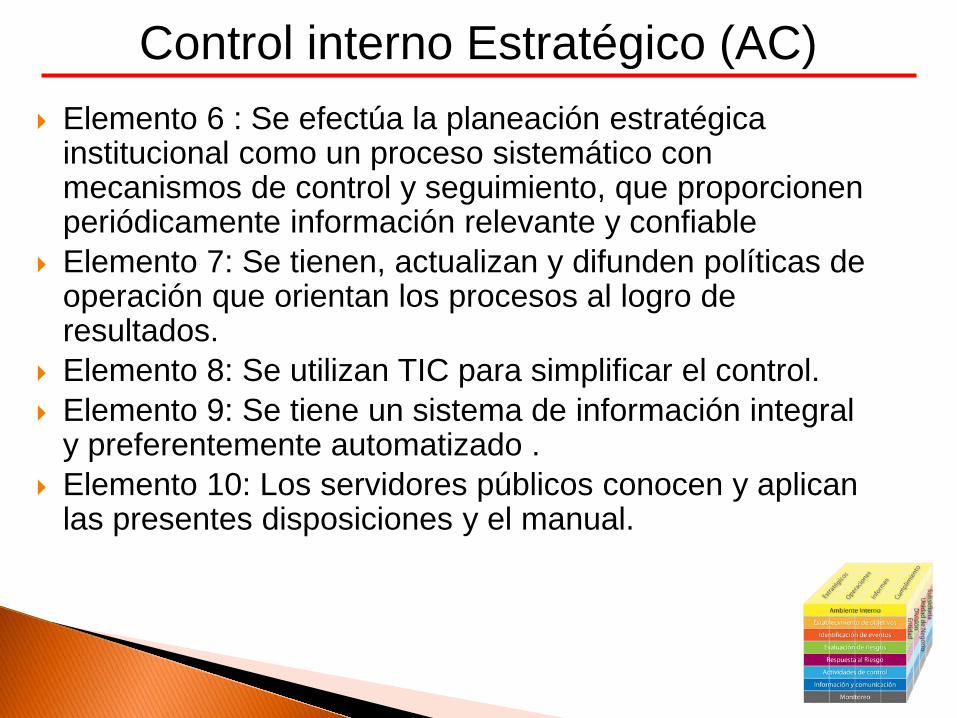

Elemento 6 : Se efectúa la planeación estratégica institucional como un proceso sistemático con mecanismos de control y seguimiento, que proporcionen periódicamente información relevante y confiable

Elemento 7: Se tienen, actualizan y difunden políticas de operación que orientan los procesos al logro de resultados.

Elemento 8: Se utilizan TIC para simplificar el control. Elemento 9: Se tiene un sistema de información integral

y preferentemente automatizado . Elemento 10: Los servidores públicos conocen y aplican

las presentes disposiciones y el manual.

Control interno Estratégico (AC)

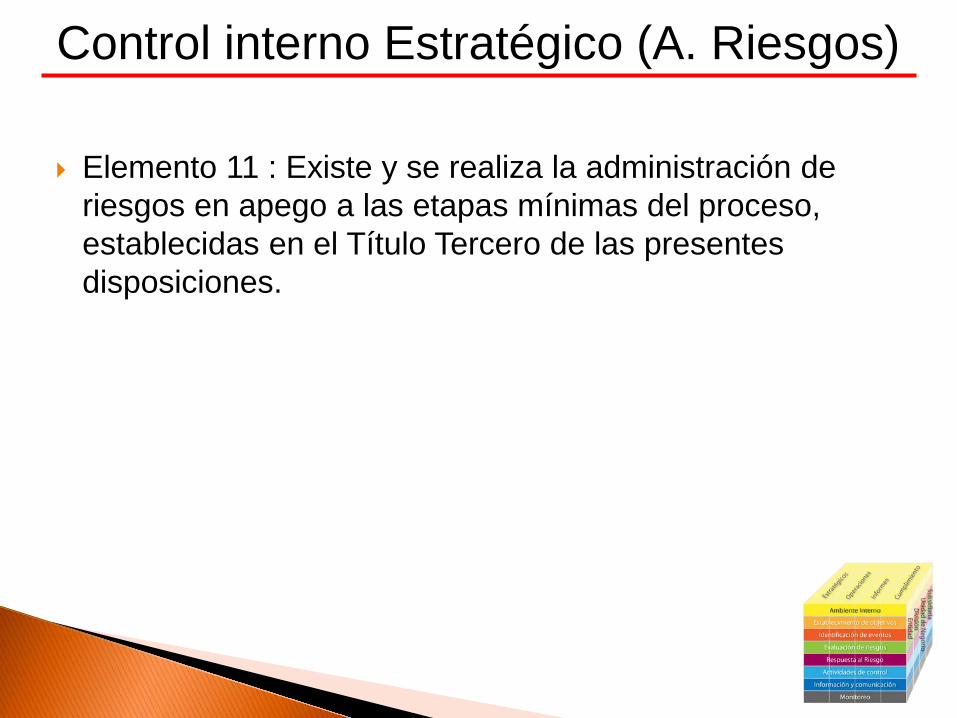

Elemento 11 : Existe y se realiza la administración de riesgos en apego a las etapas mínimas del proceso, establecidas en el Título Tercero de las presentes disposiciones.

Control interno Estratégico (A. Riesgos)

Elemento 12: Los comités institucionales funcionan en los términos de la normatividad

Elemento 13: El COCODI o, en su caso, el órgano de gobierno analiza y da seguimiento a los temas relevantes relacionados con el logro de objetivos y metas institucionales.

Elemento 14: Se establecen los instrumentos y mecanismos que miden los avances y resultados del cumplimiento de los objetivos y metas institucionales y analizan las variaciones.

Elemento 15: Se establecen los instrumentos y mecanismos para identificar y atender la causa raíz de las observaciones determinadas por las diversas instancias de fiscalización.

Control interno Estratégico (A. Control)

Elemento 16: Se tiene información periódica y relevante de los avances en la atención de los acuerdos y compromisos de las reuniones del órgano de gobierno, de comités institucionales, del COCODI y de grupos de alta dirección, a fin de impulsar su cumplimiento oportuno y obtener los resultados esperados.

Control interno Estratégico (Informar y C)

Elemento 17: Las operaciones y actividades de control se ejecutan con supervisión permanente y mejora continua a fin de elevar su eficiencia y eficacia.

Elemento 18: El sistema de control interno institucional periódicamente se verifica y evalúa por los servidores públicos responsables de cada grado de control interno y por los diversos órganos de fiscalización y evaluación.

Elemento 19: Se atiende con diligencia la causa raíz de las debilidades de control interno identificadas, con prioridad en las de mayor importancia, a efecto de evitar su recurrencia. Su atención y seguimiento se efectúa en el PTCI

Control interno Estratégico (Supervisión y M)

El formato basado en riesgos: Se debe iniciar listando todas las posibles barreras, obstáculos, amenazas y exposiciones que pudieran impedir el cumplimiento del objetivo y, posteriormente, habrá que examinar si los procedimientos de control implementados son suficientes para administrar los riesgos clave.

Las estrategias

El formato basado en controles: Se centra en revisar si los controles existentes están funcionando correctamente

Las estrategias

El formato basado en los procesos: Se centra en actividades relacionadas que son elementos de una cadena de procesos. Generalmente cubre la identificación de los objetivos de todo el proceso y los diversos pasos intermedios. La finalidad es evaluar, actualizar, validar, mejorar y modernizar todo el proceso y sus actividades componentes.

Las estrategias

Cinco Fases

Definición del Objeto y

Procesos Clave

Evaluación de

Vulnerabilidades

Evaluación del nivel de madurez del

SCI Análisis de

Brechas

Generación de

Recomends. y Presentación del Informe

Cinco Fases

Definición del Objeto y

Procesos Clave

Evaluación de

Vulnerabilidades

Evaluación del nivel de madurez del

SCI Análisis de

Brechas

Generación de

Recomends. y Presentación del Informe

Proceso evaluación

1 11

2 12

3 13

4 14

5 15

6 16

7 17

8 18

9 19

10 20

Cinco Fases

Definición del Objeto y

Procesos Clave

Evaluación de

Vulnerabilidades

Evaluación del nivel de madurez del

SCI Análisis de

Brechas

Generación de

Recomends. y Presentación del Informe

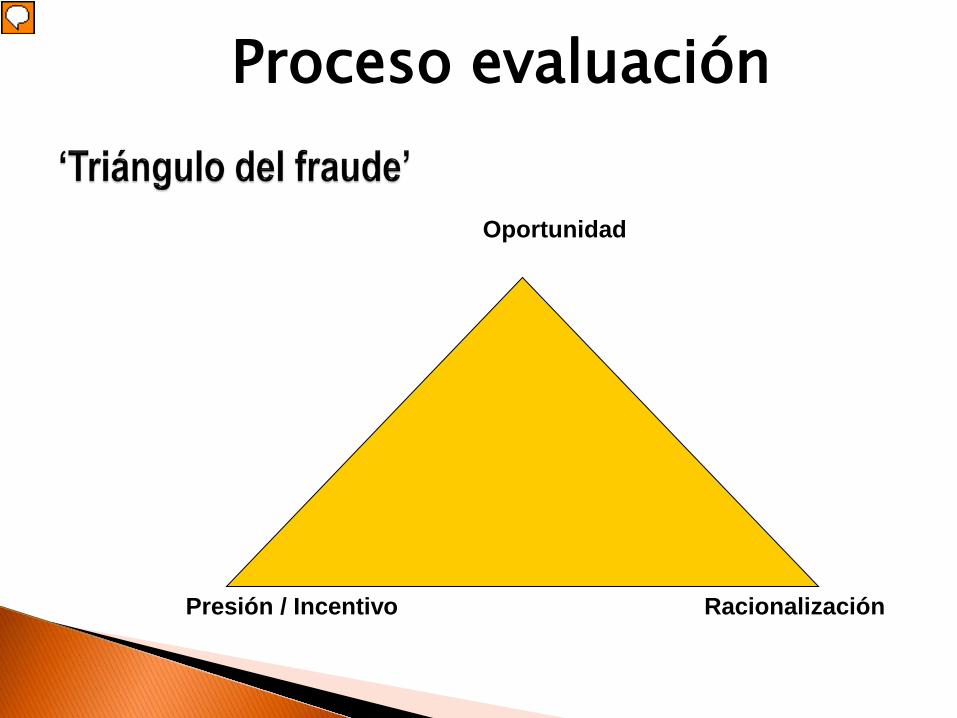

Oportunidad

Racionalización Presión / Incentivo

Proceso evaluación

ASF | 92

Elementos Áreas / Actividades / Acciones Vulnerables

Relación con su ambiente

Contrataciones Abastecimiento, licitaciones, órdenes de compra, asignaciones

Pagos Subsidios, beneficios, permisos, concesiones, patrocinios

Concesiones Premisos, licencias, autorizaciones, identificaciones, credenciales

Regulación Condiciones para obtener permisos, establecimiento de normas y criterios

Auditoría Supervisión, vigilancia, control, inspección, auditoría

Aplicación de la ley Justicia, sanciones, procuraduría, castigos

Gestión de la propiedad pública

Información Seguridad nacional, información confidencial, documentos, archivos, derechos reservados

Dineros Tesorería, instrumentos financieros, gestión de portafolios, efectivo / cuentas bancarias, premios, gastos, bonos

Bienes Compra / Venta, gestión y consumo (inventario, equipos de cómputo)

Bienes raíces Compra / Venta

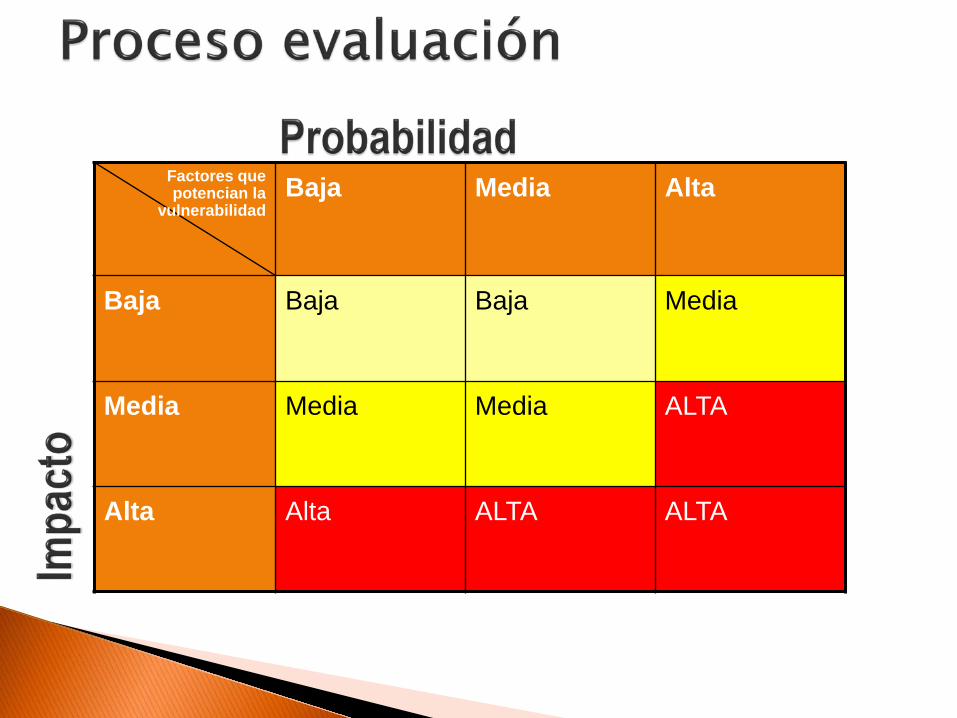

Factores que potencian la

vulnerabilidad Baja Media Alta

Baja

Baja Baja Media

Media

Media Media ALTA

Alta

Alta ALTA ALTA

Mayoría de funcionarios que

infringen la integridad

Sin intención inicial.

Sucumben a tentaciones existentes en la organización.

Tentaciones

Tangibles

Acceso al dinero y privilegios.

Intangibles

Estatus, reconocimiento, protección.

Invertidas

Amenazas y chantajes.

Cinco Fases

Definición del Objeto y

Procesos Clave

Evaluación de

Vulnerabilidades

Evaluación del nivel de madurez del

SCI Análisis de

Brechas

Generación de

Recomends. y Presentación del Informe

Nivel de madurez se mide a partir de tres escalas

Existencia, operación y eficacia de los controles

Agregado: Sistema de Controles de la Integridad (SCI)

Objetivo: Evaluar el nivel de madurez de las medidas implementadas

Promover, monitorear y mantener la integridad institucional

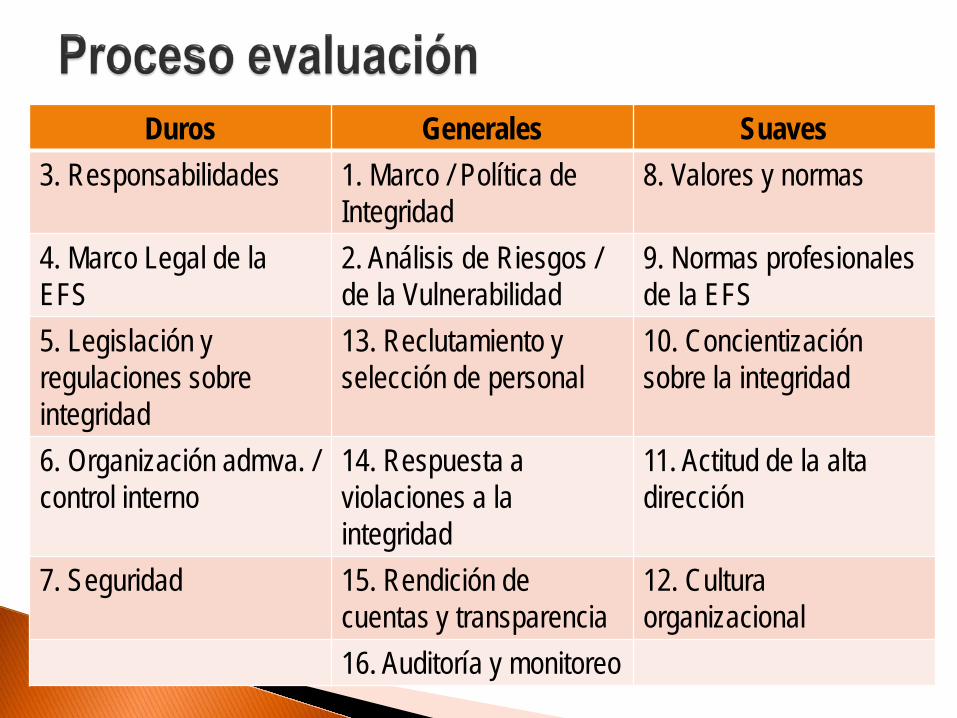

Duros Generales Suaves 3. Responsabilidades 1. Marco / Política de

Integridad 8. Valores y normas

4. Marco Legal de la EFS

2. Análisis de Riesgos / de la Vulnerabilidad

9. Normas profesionales de la EFS

5. Legislación y regulaciones sobre integridad

13. Reclutamiento y selección de personal

10. Concientización sobre la integridad

6. Organización admva. / control interno

14. Respuesta a violaciones a la integridad

11. Actitud de la alta dirección

7. Seguridad 15. Rendición de cuentas y transparencia

12. Cultura organizacional

16. Auditoría y monitoreo

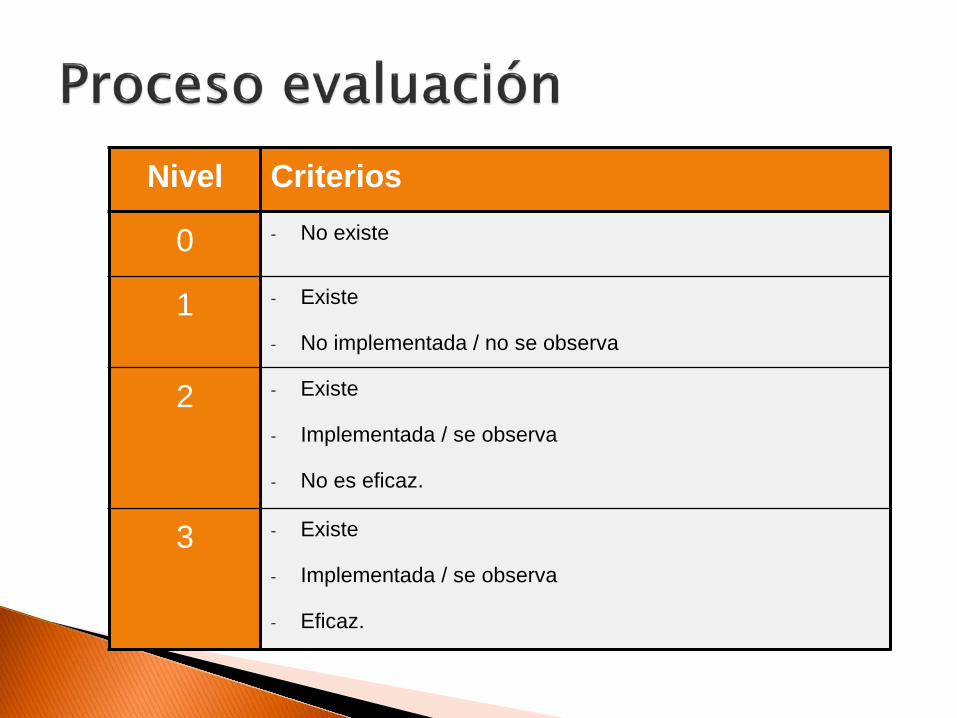

Nivel Criterios

0 - No existe

1 - Existe

- No implementada / no se observa

2 - Existe

- Implementada / se observa

- No es eficaz.

3 - Existe

- Implementada / se observa

- Eficaz.

Cinco Fases

Definición del Objeto y

Procesos Clave

Evaluación de

Vulnerabilidades

Evaluación del nivel de madurez del

SCI Análisis de

Brechas

Generación de

Recomends. y Presentación del Informe

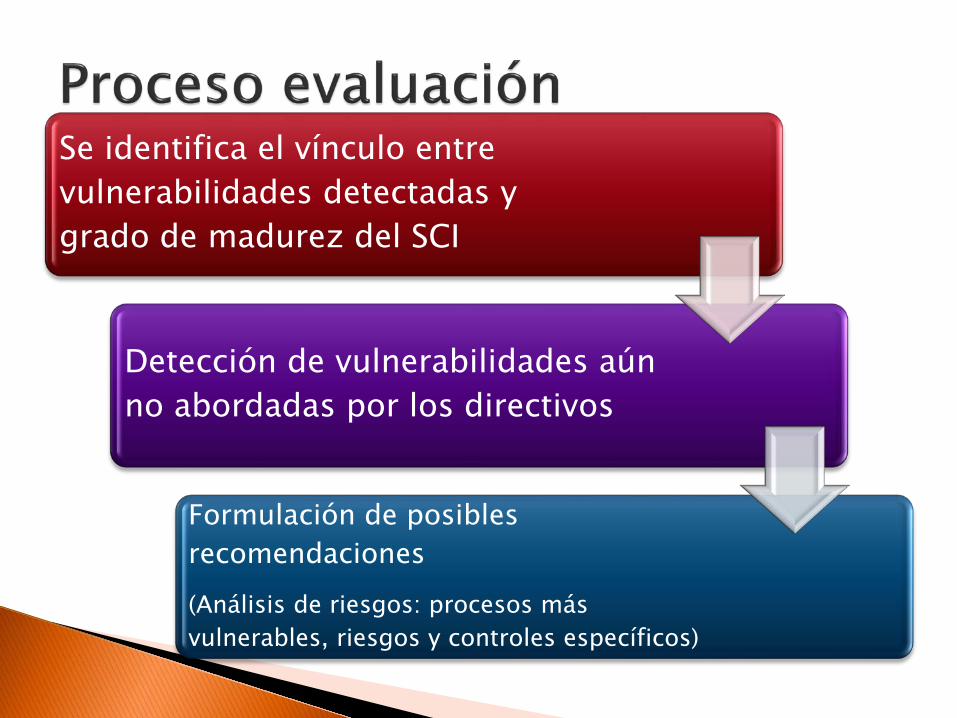

Se identifica el vínculo entre vulnerabilidades detectadas y grado de madurez del SCI

Detección de vulnerabilidades aún no abordadas por los directivos

Formulación de posibles recomendaciones (Análisis de riesgos: procesos más vulnerables, riesgos y controles específicos)

Cinco Fases

Definición del Objeto y

Procesos Clave

Evaluación de

Vulnerabilidades

Evaluación del nivel de madurez del

SCI Análisis de

Brechas

Generación de

Recomends. y Presentación del Informe

• Identificar medidas apropiadas para robustecer los procesos más débiles. Objetivo

• Procesos de mayor relevancia. Prioridad

• Reducir vulnerabilidades. • Fortalecer controles.

Recomendaciones

• Amplio. • Ej. Proceso de contratación y gestión de

RRHH, instrumentar una política de integridad Alcance

La falta de recursos del Estado tiene consecuencias sociales muy negativas, ya que éste, al carecer de estos recursos no puede atender adecuadamente las necesidades de la ciudadanía.

La falta de empleo es un indicador de la necesidad de inversión de empresarios nacionales y extranjeros en nuestro país.

La corrupción atenta contra la inversión porque nadie quiere invertir en un país en el que no existen garantías mínimas y en donde sus bienes están en riesgo.

La corrupción ataca directamente a la Democracia pues deteriora y pervierte todos sus principios.

El falta de credibilidad genera la falta de soluciones a las necesidades de la ciudadanía y el incremento de los hechos corruptos, conduce a crisis políticas que afectan la legitimidad del gobierno.

La ineficiencia, ineficacia y la corrupción generan costos a la institución debido a la pérdida de credibilidad.

Además de esto, algunas consecuencias son relativamente simples de estimar, en tanto que otras son incalculables.

La integridad es un concepto compuesto que comprende de manera intrínseca, valores y principios así como la transparencia, rendición de cuentas y la responsabilidad.

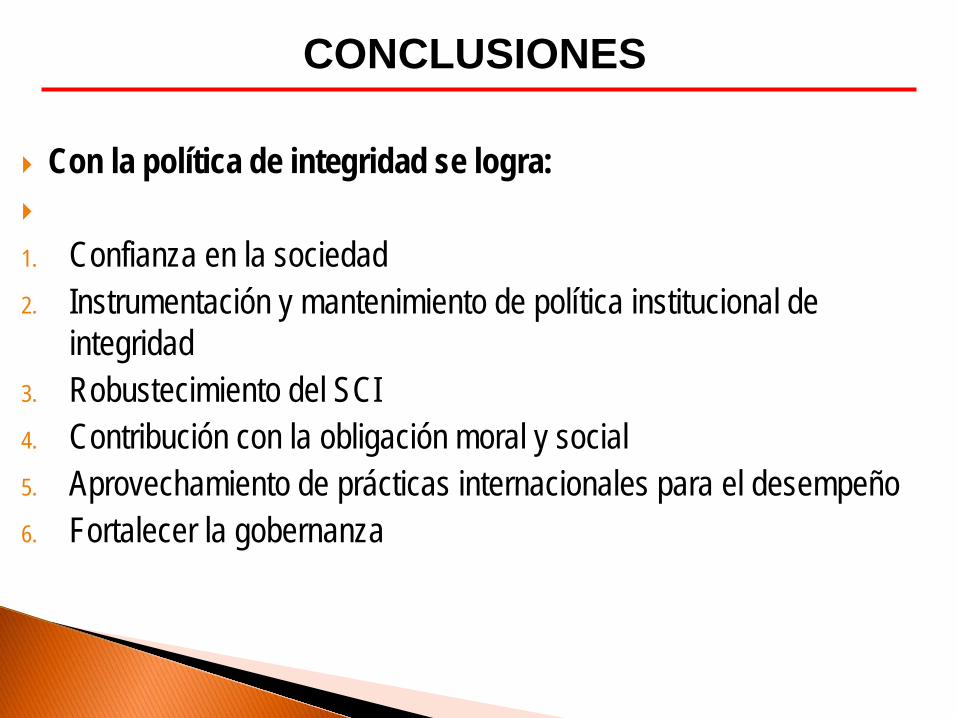

Con la política de integridad se logra: 1. Confianza en la sociedad 2. Instrumentación y mantenimiento de política institucional de

integridad 3. Robustecimiento del SCI 4. Contribución con la obligación moral y social 5. Aprovechamiento de prácticas internacionales para el desempeño 6. Fortalecer la gobernanza

CONCLUSIONES

Establecimiento de adecuados objetivos, como precondición para el control interno:

1. Mala Comunicación organizacional 2. Falta de definición de objetivos claros 3. El juicio humano en la toma de decisiones 4. Errores productos del error humano. 5. Posibilidad de anulación de controles por la gerencia. 6. Posibilidad de burlar controles por la colusión 7. Factores externos más allá del control de la entidad.

CONCLUSIONES

El servidor público se hace competente en las organizaciones cuando:

1. Demuestra su compromiso con el Estado de Derecho 2. Entiende y actúa su rol en la sociedad 3. Aprende y se diversifica 4. Se esfuerza para dar más del cumplimiento de su tarea 5. Puede trabajar en equipo 6. Actúa con ética social

CONCLUSIONES

1. Consolidar una política de Estado en materia de información, transparencia y rendición de cuentas;

2. Fortalecer la fiscalización de los recursos públicos y mejorar el control interno de la Administración Pública.

3. Contribuir al desarrollo de una cultura de apego a la legalidad, de ética y responsabilidad pública;

4. Institucionalizar mecanismos de vinculación y participación ciudadana en el combate a la corrupción y la mejora de la transparencia y la legalidad;

5. Establecer mecanismos de coordinación de acciones para el combate a la corrupción en la Administración Pública

ÁREAS DE OPORTUNIDAD

El servidor público se hace competente en las organizaciones cuando:

1. Demuestra su compromiso con el Estado de Derecho. 2. Entiende y actúa su rol en la sociedad. 3. Aprende y se diversifica. 4. Se esfuerza para ir más allá del cumplimiento de sus

tareas. 5. Maneja Sistemas de Información. 6. Puede trabajar en equipo.

CONCLUSIONES

Sesión de preguntas y reflexiones…

El ignorante afirma, el sabio duda y reflexiona… “Aristóteles”