resoluciÓn de 21 de abril de 2015

TRANSCRIPT

JUEVES 7 DE MAYO DE 2015Pág. 84 B.O.C.M. Núm. 107

BO

CM

-201

5050

7-19

BOLETÍN OFICIAL DE LA COMUNIDAD DE MADRIDBOCM

I. COMUNIDAD DE MADRID

C) Otras Disposiciones

Consejería de Economía y Hacienda

19 RESOLUCIÓN de 21 de abril de 2015, de la Dirección General de Presupuestosy Recursos Humanos, relativa a la gestión presupuestaria para el año 2015.

ÍNDICE

I. Vinculación de los créditos

1. Vinculación de los créditos.

II. Modificaciones presupuestarias

a) Documentación general.2. De cualquier modificación.3. Documentación específica de las generaciones de crédito.b) Tramitación y documentación de transferencias de crédito.4. Régimen general.5. Tipos de transferencias a utilizar.6. Informe preceptivo y vinculante.c) Limitaciones a las transferencias de crédito.7. Limitaciones establecidas en la Ley de Presupuestos para el año 2015.8. Excepciones generales a las limitaciones de transferencias.9. Excepciones especiales a las limitaciones de transferencias.d) Modificación de los presupuestos de carácter estimativo.

10. Modificación de los presupuestos de las empresas públicas y entes públicos.

III. Procedimiento de ejecución del gasto

a) Subconceptos de gastos asociados a ingresos.11. Modificación de subconceptos de gasto asociados a ingresos.12. Compensación de la financiación entre distintos subconceptos de gasto.13. Compensación de la financiación dentro del mismo subconcepto de gasto.14. Incremento de la financiación como consecuencia de la baja en un subconcepto

de gasto no cofinanciado para incremento de otro subconcepto de gasto cofinanciado.15. Subconceptos de gasto con financiación plural.16. Ejecución de gastos asociados a ingresos.b) De los proyectos de gasto.17. Delimitación y contenido de los proyectos de gasto.18. Tipología de proyectos de gasto.19. Territorialización del gasto.20. Procedimiento para el alta de proyectos de gasto.21. Variación de los créditos asociados a proyectos de gasto.22. Aprobación de las fichas de proyectos de gasto.23. Vigencia de los proyectos de gasto.24. Ejecución de los proyectos de gasto.c) Gastos plurianuales.25. Documentación.26. Tramitación.27. Cálculo de porcentajes.28. Reajuste de anualidades.29. Adecuación de anualidades previo a la adjudicación.

JUEVES 7 DE MAYO DE 2015B.O.C.M. Núm. 107 Pág. 85

BO

CM

-201

5050

7-19

BOLETÍN OFICIAL DE LA COMUNIDAD DE MADRIDBOCM

30. Pago aplazado.31. Gestión de construcciones escolares.32. Retención adicional de créditos en los contratos de obras plurianuales.d) Gestión de los créditos para servicios nuevos.33. Gestión de los créditos de los artículos 24 “Servicios nuevos” y 69 “Servicios

nuevos”.e) Gestión de los créditos del Servicio Madrileño de Salud.34. Gestión de los créditos del Servicio Madrileño de Salud.

f) Tramitación de expedientes de prórroga.35. Tramitación de expedientes de prórroga.

g) Tramitación de expedientes sometidos al control preventivo de la eficacia, efi-ciencia, economía y calidad del gasto público.

36. Tramitación de expedientes sometidos al control preventivo de la eficacia, efi-ciencia, economía y calidad del gasto público.

IV. Distribución de competencias para la autorización o compromiso del gasto

37. Distribución de competencias para la autorización o compromiso del gasto.

V. Expedientes de gasto de tramitación anticipada

38. Expedientes de gasto de tramitación anticipada.

VI. Proyectos de Ley, disposiciones administrativas o convenios que tenganrepercusión económica

39. Proyectos de Ley, disposiciones administrativas o convenios que tengan reper-cusión económica.

VII. Planes y programas de actuación

40. Informe de planes y programas de actuación.

VIII. Vigencia

41. Entrada en vigor.Con esta Resolución se pretende, por una parte, aclarar determinados aspectos relati-

vos al alcance de las modificaciones introducidas por la Ley 3/2014, de 22 de diciembre, dePresupuestos Generales de la Comunidad de Madrid para 2015; la Ley 4/2014, de 22 de di-ciembre, de Medidas Fiscales y Administrativas, y en otras modificaciones normativas y,por otra parte, sentar criterios interpretativos respecto de aquellas cuestiones que puedanplantearse relativas a la gestión presupuestaria como pueden ser: La vinculación de los cré-ditos, la tramitación de las modificaciones presupuestarias y documentación de los diferen-tes tipos de modificaciones presupuestarias, sobre la tramitación y documentación de losgastos plurianuales y la gestión de los créditos para servicios nuevos.

Por todo ello, de conformidad con el artículo 16.1.k) del Decreto 22/2014, de 20 de fe-brero, del Consejo de Gobierno, por el que se establece la estructura orgánica de la Conse-jería de Economía y Hacienda, el Director General de Presupuestos y Recursos Humanosdicta la presente Resolución:

I. VINCULACIÓN DE LOS CRÉDITOS

1. Vinculación de los créditos

Para el ejercicio 2015, de acuerdo con lo dispuesto en el artículo 10 de la Ley 3/2014,de 22 de diciembre, de Presupuestos Generales de la Comunidad de Madrid para 2015, y enel artículo 54.2 de la Ley 9/1990, de 8 de noviembre, Reguladora de la Hacienda de la Co-munidad de Madrid, la vinculación jurídica de los créditos queda establecida a nivel de ar-tículo para todos los capítulos de la clasificación económica.

Sin perjuicio de lo dispuesto anteriormente, los créditos serán vinculantes con el nivelde desagregación orgánica, funcional y económica que se detalla en el estado de gastos.

JUEVES 7 DE MAYO DE 2015Pág. 86 B.O.C.M. Núm. 107

BO

CM

-201

5050

7-19

BOLETÍN OFICIAL DE LA COMUNIDAD DE MADRIDBOCM

Los créditos aprobados para transferencias nominativas y para subvenciones nomina-tivas vincularán con el nivel de desagregación con que aparezcan en los estados de gastos.

Los créditos consignados en los siguientes conceptos vincularán con el nivel de desa-gregación señalado:

131 “Laboral eventual”.141 “Otro personal”.154 “Cumplimiento de objetivos”.452 “Universidades públicas: Otras actuaciones”.455 “Complemento retributivo universidades públicas”.485 “A centros docentes no universitarios”.782 “Investigación”.Además, durante 2015 serán vinculantes a nivel de subconcepto:a) Los subconceptos de los artículos 89 “Aportaciones a empresas y entes públi-

cos”, 24 “Servicios nuevos” y 69 “Servicios nuevos”.b) Los subconceptos incluidos en los artículos 15 “Incentivos al rendimiento” y 18

“Ajustes técnicos, crecimiento de plantilla, funciones y servicios transferidos”,excepto los subconceptos 18005 “Provisión gestión centralizada Recursos Huma-nos” y 18009 “Actuación centralizada”, que vincularán a nivel de artículo.

c) Los créditos destinados a financiar el Programa Regional de Inversiones y Servi-cios de Madrid o el Fondo Regional de Cooperación Municipal; en concreto, lossubconceptos 46300 “Fondo Regional de Cooperación Municipal”, 62900 “Inver-siones directas en Planes Municipales (PRISMA)” y 76300 “Transferencias aCorporaciones Locales (PRISMA)”.

d) Los créditos destinados a financiar los mandatos realizados a la Empresa PúblicaARPROMA, en concreto, los subconceptos 61203 “Patrimonio histórico-artísti-co y cultural: Mandato ARPROMA”, 62105 “Construcción edificios: MandatoARPROMA” y 63104 “Reposición o mejora edificios: Mandato ARPROMA”.

e) Los créditos destinados a financiar los convenios realizados con la Empresa Públi-ca Nuevo ARPEGIO, en concreto, el subconcepto 65000 “Convenio Colabora-ción: Nuevo ARPEGIO”.

f) Los siguientes subconceptos:12401 “Retribuciones funcionarios interinos sin adscripción a puesto de trabajo”.12600 “Funcionarios docentes con permiso parcialmente retribuido”.13105 “Retribuciones personal con contrato alta dirección”.13106 “Retrib. básicas laboral eventual sust. liberados sindicales”.14103 “Funcionarios con dispensa total sindical sustituidos”.14104 “Profesores especialistas”.14105 “Personal directivo de instituciones sanitarias”.14106 “Profesores de religión”.14107 “Retrib. básicas estatutario event. sust. liberados sindic.”.14108 “Sustitución de sanitarios locales”.14109 “Retrib. compl. estatutario event. sust. liberados sindic.”.14300 “Funcionarios interinos de justicia”.15402 “Cumplimiento de programas concretos de actuación”.16000 “Cuotas sociales”.16001 “Cuotas sociales personal eventual”.20200 “Arrendamiento edificios y otras construcciones”.22601 “Atenciones protocolarias y representativas”.22602 “Divulgación y publicaciones”.62104 “Viviendas IVIMA”.

II. MODIFICACIONES PRESUPUESTARIAS

a) Documentación general

2. De cualquier modificación

Las modificaciones presupuestarias, de cualquier tipo, contendrán una memoria ex-haustiva que explique pormenorizada y sistemáticamente todas y cada una de las aplicacio-nes recogidas en el expediente, con el fin de que el desarrollo de la fundamentación justifi-que, adecuadamente, tanto las partidas que se modifican con incremento como las que se

JUEVES 7 DE MAYO DE 2015B.O.C.M. Núm. 107 Pág. 87

BO

CM

-201

5050

7-19

BOLETÍN OFICIAL DE LA COMUNIDAD DE MADRIDBOCM

minoran, así como las razones por las que el gasto objeto de la modificación no tiene co-bertura suficiente en el presupuesto aprobado. Asimismo, explicará su viabilidad, oportu-nidad y necesidad de aprobación, con indicación, en todo caso, de los siguientes extremos:

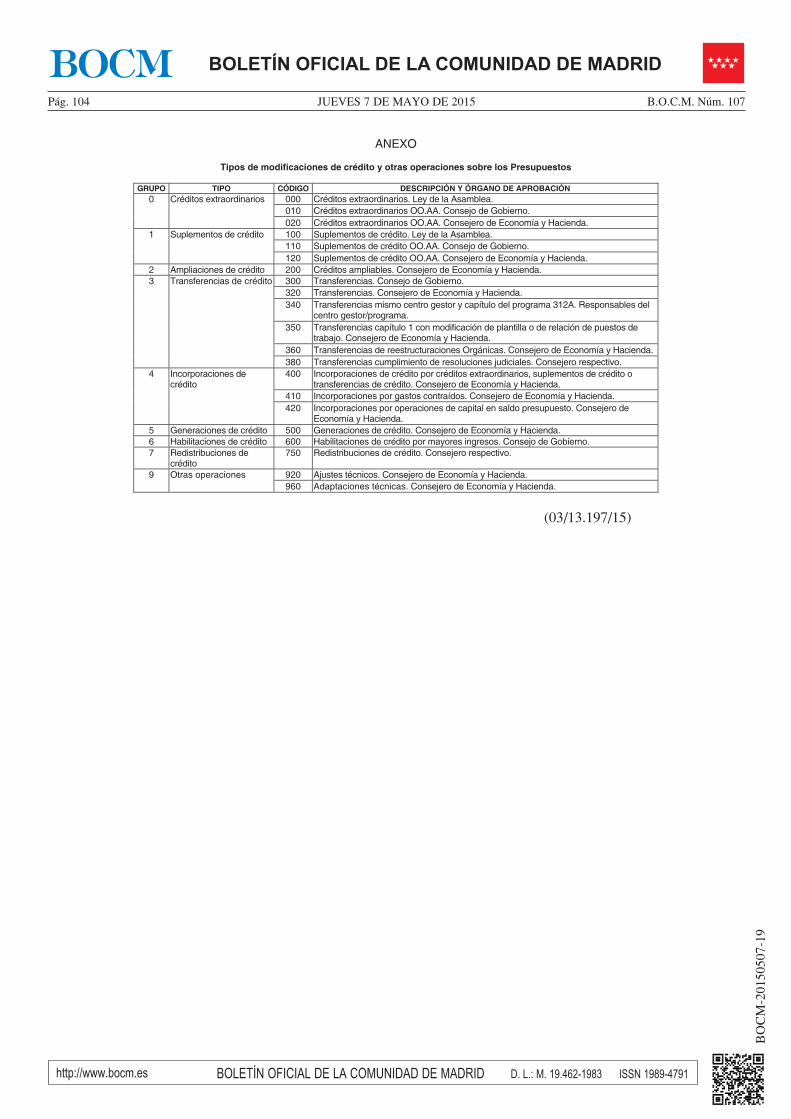

a) El tipo de modificación a tramitar, según la codificación recogida en el Anexo dela presente Resolución.

b) Los artículos de la Ley 9/1990, de 8 de noviembre, Reguladora de la Hacienda dela Comunidad de Madrid, o de la Ley de Presupuestos Generales en que se funda-menta la modificación propuesta, así como la referencia a cualquier otra norma,acuerdo o disposición que asimismo tenga relación con la misma y que pueda am-parar la modificación solicitada.

c) La incidencia de la modificación en los objetivos del programa o programas afec-tados por la misma, justificándose adecuadamente tanto las partidas que causanalta como las que son baja, haciendo especial énfasis en aquellos aspectos que sedejarán de cumplir en el caso de aprobarse la referida modificación.

d) Las repercusiones que la modificación planteada va a tener en el ejercicio corrien-te, así como en ejercicios futuros especialmente en los aspectos relativos a la fi-nanciación de gasto. En el caso de modificaciones presupuestarias que afectan acréditos cofinanciados, deberá hacerse mención expresa a la incidencia de dichasmodificaciones sobre las partidas cofinanciadas.

e) Si afecta a gastos de inversión, su repercusión en los gastos corrientes.

Asimismo, se aportará la documentación general y específica, según la modificaciónde crédito de que se trate, que se prevé en la Orden de 9 de marzo de 2015, de la Conseje-ría de Economía y Hacienda, reguladora de la tramitación y documentación de las modifi-caciones de crédito y otras operaciones sobre los presupuestos; en la Orden de 9 de marzode 2015, de la Consejería de Economía y Hacienda, por la que se regulan determinados pro-cedimientos de la Ley 3/2014, de 22 de diciembre, de Presupuestos Generales de la Comu-nidad de Madrid para 2015, y cualesquiera otros documentos que se consideren relevantespara la tramitación de la modificación solicitada.

3. Documentación específica de las generaciones de crédito

En el caso especial de generaciones de crédito, en la memoria explicativa que acom-pañará al expediente deberá justificarse suficientemente los mayores recursos comprome-tidos, reconocidos y/o recaudados, respecto a las previsiones iniciales aprobadas de ingre-sos en la aplicación presupuestaria correspondiente, en una cuantía suficiente para financiaren su totalidad la generación de crédito planteada. La justificación deberá realizarse me-diante la aportación de la documentación que ampare los ingresos efectivamente recauda-dos, los derechos reconocidos o los compromisos debidamente fiscalizados, adjuntando losdocumentos contables correspondientes, enviando, junto con el expediente original, la cer-tificación de la Intervención-Delegada en Tesorería, o de la Intervención-Delegada u órga-no competente cuando se trate de organismos autónomos o entes con Tesorería propia cuyagestión no haya sido asumida por la Tesorería de la Comunidad de Madrid.

Además, se completará el expediente con el informe acerca de la viabilidad de la ge-neración planteada emitido por la Dirección General de Tributos y Ordenación y Gestióndel Juego.

Si la generación de crédito tiene por causa patrocinios, se podrá sustituir la documen-tación anterior por el contrato o convenio suscrito y los documentos contables acreditativosde los ingresos efectivamente recaudados, del reconocimiento del derecho o del compromi-so de ingreso.

De conformidad con lo establecido en la Orden de 9 de marzo de 2015, de la Conse-jería de Economía y Hacienda, por la que se regulan determinados procedimientos de laLey 3/2014, de 22 de diciembre, de Presupuestos Generales de la Comunidad de Madridpara 2015, cuando se tramiten generaciones de crédito por remanentes afectados según loseñalado en el artículo 5.4 de la Ley de Presupuestos, además de la documentación gené-rica para las modificaciones de crédito requerida por la normativa vigente, será necesarioacompañar:

1. Memoria del responsable del crédito explicativa de la existencia del remanente derecursos afectados.

2. Informe de la Intervención sobre las obligaciones reconocidas con cargo a los fon-dos recibidos.

JUEVES 7 DE MAYO DE 2015Pág. 88 B.O.C.M. Núm. 107

BO

CM

-201

5050

7-19

BOLETÍN OFICIAL DE LA COMUNIDAD DE MADRIDBOCM

3. Certificación de la Intervención-Delegada en Tesorería u órgano competente delOrganismo Autónomo, en su caso, de la existencia de un saldo positivo de financiación.

4. Informe de la Dirección General de Tributos y Ordenación y Gestión del Juegoacreditativo de los ingresos finalistas recaudados.

b) Tramitación y documentación de las transferencias de crédito

4. Régimen general

Con carácter general no se tramitarán expedientes de transferencias de crédito que fi-nancien gastos corrientes con baja en gastos de capital. En aquellos casos en que, por cau-sas absolutamente excepcionales y totalmente justificadas, se solicitaran dichas modifica-ciones, se deberá precisar en la memoria las razones que motivan las bajas de los proyectosde inversión referidos, con explicación detallada del objeto de la minoración.

5. Tipos de transferencias a utilizar

Los diferentes tipos de transferencias de crédito deberán utilizarse en los supuestos si-guientes:

5.1. Tipo 300: “Transferencias. Consejo de Gobierno”. Cuando se produzca varia-ción en el nivel de vinculación jurídica entre créditos para gastos corrientes y gastos de ca-pital u operaciones financieras de diferentes secciones, siempre que no afecte a la Sección26 “Créditos Centralizados”, ni sea consecuencia de una reestructuración orgánica.

5.2. Tipo 320: “Transferencias. Consejero de Economía y Hacienda”. Cuando sepretenda variar el importe de los créditos actuales en el nivel de vinculación jurídica, siem-pre que:

a) Afecte a uno o varios programas de una misma sección cualquiera que sea el capí-tulo y no sea competencia del Consejero respectivo.

b) Afecte a varias secciones y no sea competencia del Consejo de Gobierno.c) No sea posible utilizar ninguno de los demás tipos competencia del Consejero

competente en materia de Hacienda.

De acuerdo con lo dispuesto en el artículo 13.4 de la Ley 3/2014, de 22 de diciembre,de Presupuestos Generales de la Comunidad de Madrid para el año 2015, durante el presen-te ejercicio las transferencias de crédito que afecten a la Sección 26 “Créditos Centraliza-dos” serán aprobadas por el Consejero de Economía y Hacienda, mediante el tipo 320“Transferencias. Consejero de Presidencia y Hacienda”.

Mediante Orden de 20 de febrero de 2013, de la Consejería de Economía y Hacienda,por la que se delega el ejercicio de determinadas competencias, se encuentra delegada en elDirector General de Presupuestos y Recursos Humanos la competencia para autorizar lastransferencias de crédito dentro del Programa 312A “Atención especializada” que se realicenentre distintos centros gestores o en un único centro gestor pero afecte a distintos capítulos.

5.3. Tipo 340: “Transferencias mismo capítulo dentro de un centro gestor del Pro-grama 312A. Responsables de centro gestor”. Cuando se produzca una variación en el ni-vel de vinculación jurídica entre créditos de un mismo centro gestor, dentro del mismo ca-pítulo de la clasificación económica de gastos en el ámbito del Programa 312A “Atenciónespecializada”, siempre que no sean consecuencia de reestructuraciones orgánicas o de mo-dificaciones de plantilla.

5.4. Tipo: 350: “Transferencias de créditos, capítulo 1, con modificación de planti-lla o de relación de puestos de trabajo. Consejero de Economía y Hacienda”. A tenor de lodispuesto en el apartado 2 del artículo 15 de la Ley 3/2014, de 22 de diciembre, de Presu-puestos Generales de la Comunidad de Madrid para el año 2015, se aplicará el tipo 350 enlos siguientes casos:

a) Cuando se trate de modificaciones presupuestarias que afecten solo al capítulo 1 ylleven aparejada modificación de la relación de puestos de trabajo y/o de la plan-tilla presupuestaria y no sea procedente utilizar el tipo 360.

b) Cuando se trate de modificaciones cuyo objeto sea adaptar los créditos a las varia-ciones operadas en la plantilla presupuestaria en el ejercicio presupuestario inme-diatamente anterior que no fueron recogidas en la enviada a la Asamblea deMadrid junto con el Proyecto de Presupuestos. En este supuesto se utilizará siem-pre el tipo 350, aun cuando en el ejercicio precedente se haya utilizado un tipo decodificación distinto.

JUEVES 7 DE MAYO DE 2015B.O.C.M. Núm. 107 Pág. 89

BO

CM

-201

5050

7-19

BOLETÍN OFICIAL DE LA COMUNIDAD DE MADRIDBOCM

c) Cuando se trate de modificaciones presupuestarias que afecten solo al capítulo 1 ysean consecuencia de modificaciones de la plantilla orgánica de personal estatu-tario, así como el incremento o la modificación de cupos docentes.

5.5. Tipo 360: “Transferencias de reestructuraciones. Consejero de Economía y Ha-cienda”. El expediente de modificación por reestructuraciones orgánicas contendrá, en sucaso, la propuesta de orden de modificación de la relación de puestos de trabajo y de la plan-tilla presupuestaria.

5.6. Tipo 380: ”Transferencias cumplimiento de resoluciones judiciales. Consejerorespectivo”. Cuando se pretenda variar el importe de los créditos actuales de capítulo 1 enel nivel de vinculación jurídica, para el cumplimiento de resoluciones judiciales firmes,siempre que:

a) Afecte a uno o varios programas de la misma Sección.b) Los incrementos se produzcan en los subconceptos 12502, 13002, 13102 o 19501

de la misma Sección.c) Las minoraciones se produzcan en el capítulo 1.En todo caso, deberá quedar acreditada la firmeza de la resolución judicial objeto de

ejecución, salvo en los supuestos de ejecución provisional obligatoria en los procedimien-tos de despido.

6. Informe preceptivo y vinculante

De acuerdo con la Orden de 9 de marzo de 2015, de la Consejería de Economía y Ha-cienda, por la que se regulan determinados procedimientos de la Ley 3/2014, de 22 de di-ciembre, de Presupuestos Generales de la Comunidad de Madrid para 2015, el informe a quese refiere el apartado tercero del artículo 13 de la Ley de Presupuestos Generales de la Co-munidad de Madrid para 2015 será emitido previamente a la iniciación de los correspondien-tes expedientes de transferencias de crédito, y a solicitud de la unidad competente para ini-ciar dichas modificaciones, por la Dirección General de Contratación y Patrimonio de laConsejería de Economía y Hacienda cuando se trate del subconcepto 20200 “Arrendamien-to de edificios y otras construcciones”. El contenido del informe tendrá carácter vinculante.

c) Limitación de transferencias de crédito

7. Limitaciones establecidas en la Ley de Presupuestos para el año 2015

Con vigencia durante el año 2015, y con independencia de lo dispuesto en los artícu-los 61 y 62 de la Ley 9/1990, de 8 de noviembre, Reguladora de la Hacienda de la Comu-nidad de Madrid, los artículos 11, 14, 17 y 31 de la Ley 3/2014, de 22 de diciembre, de Pre-supuestos Generales de la Comunidad de Madrid para el año 2015, establecen una serie delimitaciones adicionales a las establecidas en el artículo 64 de la citada Ley 9/1990, de 8 denoviembre, para tramitar transferencias de crédito. Dichas limitaciones son las que a conti-nuación se detallan:

a) No podrán realizarse transferencias de crédito, cualquiera que sea el programaafectado, que minoren los créditos destinados a financiar el Programa Regional deInversiones y Servicios de Madrid o el Fondo Regional de Cooperación Munici-pal, salvo que vayan destinadas a incrementar cualquiera de los citados instrumen-tos de cooperación del mismo o de otros programas presupuestarios.

b) Los créditos de los subconceptos 14300 “Funcionarios interinos de Justicia”,15301 “Productividad factor fijo: Otro personal estatutario temporal” y 16001“Cuotas sociales personal eventual” y de los conceptos 131 “Laboral eventual”,141 “Otro personal” y 194 “Retribuciones de otro personal estatutario temporal”,con excepción de los subconceptos 14104 “Profesores Especialistas”, 14105 “Per-sonal directivo de instituciones sanitarias” y 14106 “Profesores de Religión”, solopodrán ser incrementados en casos de urgencia o necesidad inaplazable.En todo caso, estas limitaciones no afectarán a las modificaciones de la Sección 26“Créditos Centralizados”.

c) En ningún caso las transferencias podrán destinarse a nuevas dotaciones de crédi-tos que financien subvenciones nominativas, salvo en los supuestos previstos enel artículo 57.2.b) de la Ley 9/1990, de 8 de noviembre, Reguladora de la Hacien-da de la Comunidad de Madrid.

d) Las acciones incluidas en el Anexo II “Plan de Actuaciones e Inversiones en Puen-te de Vallecas y Villa de Vallecas” de la Ley de Presupuestos Generales de la Co-

JUEVES 7 DE MAYO DE 2015Pág. 90 B.O.C.M. Núm. 107

BO

CM

-201

5050

7-19

BOLETÍN OFICIAL DE LA COMUNIDAD DE MADRIDBOCM

munidad de Madrid para el año 2015, solo podrán minorarse para incrementarcualquier otra acción incluida en su Anexo, o en los Anexos del mismo Plan deActuaciones e Inversiones de Leyes de Presupuestos anteriores que estén pendien-tes de ejecución.

e) El importe total abonado en concepto de productividad variable por cumplimientode objetivos que deba percibir el personal directivo de las Instituciones Sanitariasdependientes de la Consejería de Sanidad, que no experimentará incremento algu-no respecto a las vigentes a 31 de diciembre de 2014, no podrá superar las cuan-tías globales de los créditos dotados para tal fin en el subconcepto 15303 “Produc-tividad factor variable del personal directivo” de la Sección 17.

8. Excepciones generales a las limitaciones de transferencias

La limitación a las transferencias de crédito de las letras b), c) y e) del apartado ante-rior no será de aplicación cuando se realicen como consecuencia de reestructuraciones or-gánicas, así como las que se produzcan como consecuencia de la aprobación de normas conrango de Ley.

9. Excepciones especiales a las limitaciones de transferencias

Durante el ejercicio 2015, además de las excepciones a las limitaciones generales detransferencias de crédito reguladas en el artículo 64.2 de la Ley 9/1990, de 8 de noviembre,Reguladora de la Hacienda de la Comunidad de Madrid, y de acuerdo con lo dispuesto enlos artículos 13.2,17.2 y 54.2 de la Ley 3/2014, de 22 de diciembre, de Presupuestos Gene-rales de la Comunidad de Madrid para el año 2015, no estarán sujetos a la limitación del ar-tículo 64.1 de la Ley 9/1990, de 8 de noviembre:

a) Las transferencias que se realicen en los créditos destinados a transferencias nomi-nativas a favor de empresas públicas y demás entes públicos de la Comunidad deMadrid.

b) Las transferencias que se realicen procedentes de los artículos 24 “Servicios nue-vos” y 69 “Servicios nuevos”.

c) Las transferencias que se realicen entre créditos destinados a arrendamientos debienes inmuebles.

d) Las transferencias que afecten al artículo 89 “Aportaciones a empresas y entes pú-blicos”.

e) Las transferencias que se realicen entre los créditos destinados a financiar el Pro-grama Regional de Inversiones y Servicios de Madrid o el Fondo Regional de Co-operación Municipal.

f) Las transferencias de crédito que se realicen dentro del Programa “Atención Espe-cializada”.

d) Modificación de los presupuestos de carácter estimativo

10. Modificación de los presupuestos de las empresas públicas y entes públicos

La modificación de los presupuestos de las empresas públicas y entes públicos de pre-supuesto de carácter estimativo referidos en el artículo 3 de la Ley 3/2014, de 22 de diciem-bre, de Presupuestos Generales de la Comunidad de Madrid para el año 2015, se sujetará alos límites establecidos tanto en el artículo 19 de la citada Ley, como en los apartados 5 y6 del artículo 79 de la Ley 9/1990, de 8 de noviembre, Reguladora de la Hacienda de la Co-munidad de Madrid.

Las limitaciones antes referidas no serán de aplicación al Ente Público Radio Televi-sión Madrid y las sociedades anónimas dependientes del mismo, y, en el caso de las modi-ficaciones de los presupuestos de empresas o entes que se deriven de los encargos median-te mandato o encomienda de gestión referidos en el artículo 63 de la Ley 3/2014, de 22 dediciembre, de Presupuestos Generales de la Comunidad de Madrid para 2015, en los si-guientes supuestos:

a) Respecto de ARPROMA, Sociedad Anónima: Las limitaciones antes referidas noserán de aplicación cuando corresponda al Gobierno de la Comunidad de Madridla aprobación de los Planes Económico Financieros incluidos en el encargo.

b) Respecto de Nuevo ARPEGIO, Sociedad Anónima: Las limitaciones antes referi-das no serán de aplicación cuando la modificación de su presupuesto correspondaa un desfase temporal entre la percepción de fondos, conforme a lo dispuesto en

JUEVES 7 DE MAYO DE 2015B.O.C.M. Núm. 107 Pág. 91

BO

CM

-201

5050

7-19

BOLETÍN OFICIAL DE LA COMUNIDAD DE MADRIDBOCM

los apartados 1 y 2 del artículo 63 de la Ley 3/2014, de 22 de diciembre, de Pre-supuestos Generales de la Comunidad de Madrid para el año 2015 (reconocimien-to de obligaciones a la citada empresa por un importe global y libramiento trimes-tral de fondos sin necesidad de tramitación independiente de Plan EconómicoFinanciero), y la ejecución material de los encargos con cargo a los fondos perci-bidos en ejercicios anteriores.

III. GESTIÓN DE LOS CRÉDITOS

a) Subconceptos de gastos asociados a ingreso

11. Modificación de subconceptos de gasto asociados a ingresos

A tenor de lo dispuesto en el artículo 16.1 de la Ley 3/2014, de 22 de diciembre, dePresupuestos Generales de la Comunidad de Madrid para el año 2015, los créditos asocia-dos a ingresos en cada subconcepto de gastos, por el importe que se recoge en el Anexo IIIde la misma Ley, no podrán ser minorados mediante modificación u operación sobre el pre-supuesto, durante el ejercicio 2015, salvo que tengan como destino otros créditos asociadosa ingresos con igual o superior tasa de cofinanciación o cuando tengan como destino otroscréditos con inferior tasa de cofinanciación y se asocie un volumen de créditos suficienteque garantice los ingresos inicialmente previstos.

Asimismo, se garantizarán los ingresos previstos, en caso de asociación o desasocia-ción, parcial o total, del crédito afectado a ingresos, sin que medie ninguna modificación uoperación sobre el presupuesto, mediante la asociación de crédito en el importe suficientepara compensar los citados ingresos.

Sin perjuicio de lo dispuesto en los párrafos anteriores, y con vigencia exclusiva parael ejercicio 2015, los subconceptos de gastos asociados a financiación, tanto del períodoelegible 2007-2013 como del nuevo período de programación 2014-2020, podrán ser mi-norados o incrementados, si se producen variaciones que alteren las tasas de cofinanciación,criterios de elegibilidad, la territorialidad de los objetivos comunitarios o cualquier otra cir-cunstancia que afecte a las condiciones de cofinanciación. Asimismo, si se establecierannuevos criterios de elegibilidad, se asociarán nuevos gastos a ingresos, por su importe co-rrespondiente.

Para la realización de cualquiera de las actuaciones descritas en el párrafo primero deeste apartado se requerirá previo informe de la Consejería de Presidencia, Justicia y Porta-vocía del Gobierno, de la Consejería de Medio Ambiente y Ordenación del Territorio o dela Consejería de Economía y Hacienda, según los casos.

De acuerdo con lo dispuesto en la Orden de 9 de marzo de 2015, de la Consejería deEconomía y Hacienda, por la que se regulan determinados procedimientos de la Ley 3/2014,de 22 de diciembre, de Presupuestos Generales de la Comunidad de Madrid para 2015, laemisión del informe corresponde:

a) A la Dirección General de Asuntos Europeos y Cooperación con el Estado de laConsejería de Presidencia, Justicia y Portavocía del Gobierno para el caso de ac-tuaciones cofinanciadas por la Unión Europea, salvo en el caso de las financiadaspor el Fondo Europeo Agrícola de Desarrollo Rural (FEADER) y Fondo Europeode la Pesca (FEP).

b) A la Dirección General del Medio Ambiente de la Consejería de Medio Ambientey Ordenación del Territorio, en el caso de actuaciones financiadas por el FondoEuropeo Agrícola de Desarrollo Rural (FEADER) y Fondo Europeo de la Pesca(FEP).

c) A la Dirección General de Presupuestos y Recursos Humanos de la Consejería deEconomía y Hacienda en el resto de los casos, previos los informes que se estimennecesarios.

A la solicitud de informe se acompañará una memoria explicativa que acredite el man-tenimiento o, en su caso, incremento de las tasa de financiación ajena.

En ningún caso podrá aprobarse la modificación u operación sobre el presupuesto sinque previamente se haya emitido el citado informe favorable.

12. Compensación de la financiación entre distintos subconceptos de gasto

Cuando no medie ninguna modificación u operación sobre el presupuesto que altere ladisponibilidad de los créditos, pero se desee alterar las actuaciones o proyectos asociados a

JUEVES 7 DE MAYO DE 2015Pág. 92 B.O.C.M. Núm. 107

BO

CM

-201

5050

7-19

BOLETÍN OFICIAL DE LA COMUNIDAD DE MADRIDBOCM

ingresos dando de baja o de alta, o minorando o incrementando las tasas de financiaciónajena, de forma que se produzca una compensación de las mismas entre distintos subcon-ceptos de gasto, se tramitará la correspondiente ficha de proyectos de gasto con financia-ción asociada a fondos para cuya aprobación se requerirá el envío a los órganos señaladosen el anterior apartado 14, acompañada de una memoria explicativa que acredite el mante-nimiento, o en su caso incremento, de la tasa de financiación ajena. En la citada memoria,igualmente se acreditará la elegibilidad de las actuaciones a realizar, de conformidad con lalegislación comunitaria aplicable a los Fondos procedentes de la Unión Europea.

13. Compensación de la financiación dentro del mismo subconcepto de gasto

Dentro del mismo subconcepto de gasto, podrán minorarse actuaciones o proyectos deinversión asociados a cualquier tipo de financiación exterior siempre que se den de alta ose incrementen otras actuaciones o proyectos cuya tasa de financiación ajena sea igual o su-perior. Dicha compensación entre proyectos o actuaciones dentro del mismo subconceptode gastos se operará a través de la correspondiente ficha de proyectos de gasto. Para su apro-bación se requerirá el envío a los órganos competentes para emitir el informe señalado enel apartado 14 de la presente Resolución, de una memoria explicativa que acredite el man-tenimiento, o en su caso incremento, de la tasa de financiación ajena. En la citada memo-ria, igualmente se acreditará la elegibilidad de las actuaciones a realizar, de conformidadcon la legislación comunitaria aplicable a los Fondos procedentes de la Unión Europea.

14. Incremento de la financiación como consecuencia de la bajaen un subconcepto de gasto no cofinanciado para incrementode otro subconcepto de gasto cofinanciado

Cuando se produzca una minoración de un subconcepto de gasto no asociado a fondosprocedentes de la Unión Europea para incrementar otro subconcepto de gasto sí asociado adicha financiación, el órgano gestor lo pondrá en conocimiento de la Dirección General deAsuntos Europeos y Cooperación con el Estado o la Dirección General del Medio Ambien-te, según corresponda, quien valorará la conveniencia o no de tal operación, en función delos niveles de ejecución, así como de otras cuestiones de índole técnico que estime oportu-nas en relación con el DOCUP, Programa Operativo, Iniciativa u otra forma de Interven-ción Comunitaria.

15. Subconceptos de gasto con financiación plural

En el caso de realizar cualquier modificación de las previstas en los apartados anterio-res, que afecte a subconceptos de gasto financiados conjuntamente por fondos europeos yotros recursos externos, la correspondiente solicitud y memoria explicativa se remitirán tan-to a la Dirección General de Asuntos Europeos y Cooperación con el Estado o DirecciónGeneral del Medio Ambiente, según corresponda, como a la Dirección General de Presu-puestos y Recursos Humanos.

16. Ejecución de gastos asociados a ingresos

En la ejecución de los subconceptos de gastos asociados a ingresos, el órgano gestordeberá ajustarse al destino específico del gasto que respete los criterios que, en cada caso,regulen la concesión de la financiación correspondiente.

b) De los proyectos de gasto

17. Delimitación y contenido de los proyectos de gasto

Los gastos que tengan un objetivo específico podrán tener la consideración de proyec-tos de gasto, con el fin de llevar a cabo un estrecho seguimiento de su ejecución, la cual sepodrá efectuar con cargo a créditos de una o más aplicaciones presupuestarias, pudiendo ex-tenderse a más de un ejercicio.

Cuando se considere necesario llevar a cabo un estrecho seguimiento de la ejecuciónde un gasto, se podrá asociar al mismo un proyecto de gasto. La ejecución del proyecto po-drá realizarse con cargo a créditos de una o más aplicaciones presupuestarias y extendersea más de un ejercicio.

JUEVES 7 DE MAYO DE 2015B.O.C.M. Núm. 107 Pág. 93

BO

CM

-201

5050

7-19

BOLETÍN OFICIAL DE LA COMUNIDAD DE MADRIDBOCM

En todo caso, deberán asociarse a proyectos de gasto:

— Los créditos de los capítulos 6 y 7 del presupuesto de gastos.— Los gastos asociados a ingresos, salvo los de capítulo 1.— Las subvenciones nominativas.

Cada proyecto de gasto incluirá obligatoriamente en sus datos generales la siguienteinformación:

— Descripción del objeto de los gastos a imputar al proyecto.— Grado de concreción y tipo de comportamiento, según la tipología definida en el

apartado 21.— Línea de actuación, según catálogo mantenido por la Dirección General de Presu-

puestos y Recursos Humanos.— Territorialización por municipios, en el caso de Madrid capital se desagregará por

distritos.

Cuando diversos proyectos formen parte de una planificación más amplia, podrán sermarcados con la misma “etiqueta blanca” a fin de realizar el seguimiento de la ejecución dedicho plan, siendo posible etiquetar un mismo proyecto con varias “etiquetas blancas”. Elcatálogo de estas etiquetas es mantenido por la Dirección General de Presupuestos y Recur-sos Humanos.

18. Tipología de proyectos de gasto

Atendiendo, por un lado, a su grado o nivel de concreción y, por otro, a su rigidez, aefectos de modificación, los proyectos de gasto pueden ser clasificados:

a) Atendiendo a su grado o nivel de concreción:

a.1) Proyectos: Son aquellos que pueden ejecutarse desde un punto de vista delpresupuesto de forma directa, asociándose al documento contable corres-pondiente.

a.2) Supraproyectos: Son aquellos que en el momento de la solicitud no puedenarticularse en proyectos concretos por no estar especificados los datos gene-rales que se asocian a estos, por lo que será necesaria su desagregación enproyectos al objeto de su ejecución, mediante la correspondiente “alta”. Noobstante, con el objeto de facilitar la gestión de inversiones reales de peque-ña cuantía, con carácter general no se solicitarán altas de supraproyectos queno superen los 150.000 euros.

b) Atendiendo a su comportamiento a efectos de modificación:

b.1) Proyectos flexibles: Son aquellos cuyo importe puede ser modificado por elresponsable de la gestión de los proyectos.

b.2) Proyectos rígidos: Son aquellos que por sus características especiales (tipode financiación o actuaciones especiales que se vayan regulando por distin-tas normas con repercusión presupuestaria) la modificación deberá solici-tarse de la Dirección General de Presupuestos y Recursos Humanos.

19. Territorialización del gasto

Con carácter general, cada proyecto tendrá asignado el código del municipio donde serealizará el gasto, con las excepciones que se detallan en los puntos siguientes:

— Se asignará el código 996 “gasto no territorializable” a aquellos gastos que no ten-gan una incidencia especial en el territorio en donde se asientan sus directos bene-ficiarios. Entre ellos se pueden citar las transferencias de capital a las empresas yentes públicos del sector público de la Comunidad de Madrid, las inversiones eninformática y aquellos gastos realizados en las diferentes sedes de las Consejerías,siempre y cuando no estén vinculadas a la construcción de nuevos edificios admi-nistrativos o reparaciones de los existentes.

— Se asignará el código 997 “externo a la Comunidad de Madrid” a los gastos quetengan incidencia fuera del territorio de la Comunidad de Madrid.

— Se asignará el código 998 “supramunicipal” a los gastos que inciden directamentesobre el territorio de varios municipios, no siendo posible determinar el importeque corresponderá a cada uno de ellos.

JUEVES 7 DE MAYO DE 2015Pág. 94 B.O.C.M. Núm. 107

BO

CM

-201

5050

7-19

BOLETÍN OFICIAL DE LA COMUNIDAD DE MADRIDBOCM

En el caso de que el gasto incida en varios municipios y se conozca el importe paracada uno de ellos, se indicarán en ese mismo proyecto, los códigos de todos ellos con el por-centaje que corresponde a cada municipio sobre el total del gasto.

20. Procedimiento para el alta de proyectos de gasto

20.1. Altas de nuevos proyectos de gasto. Cualquier alta de nuevo proyecto de gas-to, venga originada por desagregación de supraproyectos o por cualquier otra circunstan-cia, deberá ser aprobada por la Dirección General de Presupuestos y Recursos Humanos. Elnuevo proyecto deberá estar asociado a una o varias aplicaciones presupuestarias.

Cuando el proyecto se diera de alta sin dotación económica, se solicitará de la Direc-ción General de Presupuestos y Recursos Humanos el alta de la aplicación presupuestariacon el proyecto de gasto.

Si el proyecto se diera de alta con dotación económica, se tramitará la correspondien-te ficha de proyectos de gasto de conformidad a lo establecido en el apartado 21.

20.2. Proyectos para pequeñas inversiones reales. Cada “unidad de gestión” (centrosde salud, hospitales, residencias de ancianos, bibliotecas, parques de bomberos, etcétera) po-drá solicitar un único proyecto de gasto al que se imputarán todos aquellos gastos de capítu-lo 6 del presupuesto que siendo de pequeña cuantía y teniendo una naturaleza homogénea notengan relevancia suficiente para constituir un proyecto independiente. Todos estos códigosgenéricos de “unidad de gestión” tendrán, en su caso, el carácter de proyecto multiaplica-ción, recogiéndose en ellos todas las inversiones reales sin individualizar de dicha “unidadde gestión”, con independencia de su naturaleza económica. Con carácter general, se consi-dera que una inversión inferior a 150.000 euros que no corresponda a un gasto plurianual noprecisa tener asignado un código independiente, aunque se aceptarán las excepciones a estaregla que a juicio de los responsables del programa presupuestario sean necesarias.

21. Variación de los créditos asociados a proyectos de gasto

Los proyectos de gasto podrán modificarse durante su vigencia mediante las fichas deproyectos con las que se podrán realizar las siguientes variaciones:

— Modificación de los importes asignados a cada proyecto.— Desagregación de los supraproyectos en proyectos de inversión.— Modificación de los datos relativos a la financiación.En la tramitación de las modificaciones de crédito u otras operaciones sobre los presu-

puestos que afecten a proyectos de gasto se generará necesariamente la correspondiente fi-cha de modificación del proyecto.

La ficha de proyectos de gasto se tramitará según lo establecido en el siguiente apartado.

22. Aprobación de las fichas de proyectos de gasto

22.1. Las fichas de proyectos de gasto generadas, según el apartado anterior, en latramitación de modificaciones de crédito u otras operaciones sobre los presupuestos seaprobarán simultáneamente con la modificación u operación a la que acompañan.

22.2. En el supuesto en el que la modificación u operación sobre los presupuestos seapruebe por los responsables de los créditos, la ficha se aprobará:

a) Por las Oficinas Presupuestarias, cuando se modifiquen las cuantías aprobadas ini-cialmente para los diferentes proyectos de gasto no codificados como rígidos a so-licitud de las diferentes unidades responsables de la gestión de los mismos.

b) Por la Dirección General de Presupuestos y Recursos Humanos a propuesta de losresponsables de gestión de los mismos, cuando se trate de la aprobación de nue-vos proyectos, la modificación de aquellos otros codificados como rígidos y la delos datos generales de cualquier proyecto. En estos casos, se podrá solicitar, concarácter previo a su aprobación, una memoria justificativa de la necesidad de lamodificación propuesta.

23. Vigencia de los proyectos de gasto

Como norma general, los proyectos de gasto tendrán vigencia anual; no obstante, seimputará gasto en el ejercicio corriente a proyectos de ejercicios anteriores cuando se tratede gastos plurianuales o aquellos gastos de carácter anual que por diversas circunstanciasno puedan ejecutarse en su totalidad en un solo ejercicio económico (demoras en la ejecu-ción de contratos, transferencias y subvenciones concedidas pendientes de pago, etcétera).

JUEVES 7 DE MAYO DE 2015B.O.C.M. Núm. 107 Pág. 95

BO

CM

-201

5050

7-19

BOLETÍN OFICIAL DE LA COMUNIDAD DE MADRIDBOCM

En cuanto a los códigos genéricos de “unidad de gestión” a que se refiere el apartado 23.2de esta Resolución, cada ejercicio presupuestario tendrá asignado un código diferente, altratarse de inversiones anuales homogéneas y de pequeña entidad. Solo se podrán rescataren el supuesto de que se vaya a imputar al ejercicio corriente algún gasto contraído en el an-terior y que por diversas circunstancias no haya sido posible proceder a su pago.

24. Ejecución de los proyectos de gasto

Necesariamente deberán identificar el proyecto de gasto al que van referidos median-te la consignación de su código los documentos contables que:

— Se imputen a los capítulos 6 y 7 del presupuesto de gastos.— Recojan subvenciones nominativas, según el estado de gastos aprobado por la

Ley 3/2014, de 22 de diciembre de Presupuestos Generales de la Comunidad deMadrid para 2015.

— Recojan gastos asociados a ingresos de cualquier capítulo del presupuesto de gastos.Quedan excluidos aquellos subconceptos de gastos de capítulo 7 que desaparecen al

efectuar la consolidación contable (transferencias entre los diferentes subsectores del sec-tor público autonómico cuya normativa específica confiere carácter limitativo a los crédi-tos de su presupuesto de gastos).

c) Gastos plurianuales

25. Documentación

En aplicación de lo dispuesto en el apartado IV, letra c) de la Orden 549/1989, de 17de marzo, del Consejero de Hacienda, la documentación que deberán contener, además dela que corresponda según la normativa reguladora de cada tipo de gasto, será la siguiente:

a) En los supuestos en que la autorización o compromiso del gasto esté reservada alGobierno de la Comunidad de Madrid, propuesta de Acuerdo a someter a aproba-ción del Consejo de Gobierno donde se recoja la legislación aplicable, las diferen-tes anualidades del gasto y todos aquellos extremos que se consideren necesarios.Si la competencia de aprobación del gasto se encuentra delegada, se acompañarála propuesta de orden o resolución de la autoridad que corresponda, que indicaráexpresamente esta circunstancia.

b) Memoria explicativa de la necesidad de comprometer anualidades futuras y pro-gramación de los trabajos por anualidades.En la presupuestación de los contratos de obra habrá de tenerse en cuenta que elpago de la certificación de obra ejecutada en el mes de diciembre será abonada concargo a los créditos no del ejercicio en que se realiza la obra, sino con cargo a loscréditos del ejercicio presupuestario siguiente de conformidad con el criterio de laIntervención General de la Comunidad de Madrid reflejado en el Informe de 25 demarzo de 2010.

c) Certificado expedido por la Intervención-Delegada correspondiente u Oficina deContabilidad de los Organismos Autónomos y Entes Públicos, donde no esté es-tablecida Intervención-Delegada, de retención de crédito en ejercicios futuros.

d) Documentos contables A o AD, según proceda, en los que figuren los importes detodas y cada una de las anualidades. Se señalará el código del proyecto de gasto alque sea imputable el gasto en los supuestos señalados en el apartado 24. Comonorma general, deberá imputarse a un proyecto de gasto diferenciado para el gas-to plurianual que se propone. En el caso de que el expediente de gasto plurianualno tenga compromiso de gasto en el ejercicio en el que se tramite el mismo, se de-berá dar de alta un proyecto de gasto diferenciado con importe cero en la aplica-ción correspondiente.

e) Si el gasto supera los límites de porcentajes o número de anualidades que se esta-blecen en el apartado 4 del artículo 55 de la Ley 9/1990, de 8 de noviembre, Re-guladora de la Hacienda de la Comunidad de Madrid, se deberá aportar, como do-cumentación anexa, una memoria explicativa de las circunstancias especiales queaconsejan la superación de dichos límites.

f) Si se encuentra en los supuestos contemplados en el artículo 57.3 de la Ley 9/1990,de 8 de noviembre, Reguladora de la Hacienda de la Comunidad de Madrid, se in-cluirá memoria de necesidad del organismo o entidad interesada en el supuesto depago aplazado para la compraventa de bienes inmuebles o suministro de bienes

JUEVES 7 DE MAYO DE 2015Pág. 96 B.O.C.M. Núm. 107

BO

CM

-201

5050

7-19

BOLETÍN OFICIAL DE LA COMUNIDAD DE MADRIDBOCM

muebles. Se adjuntará informe de la Dirección General de Contratación y Patrimo-nio en el supuesto de pago aplazado en los contratos de suministros de bienes mue-bles de carácter inventariable cuyo precio sea superior a 1.500.000 euros.

26. Tramitación

26.1. El expediente completo se remitirá por la Intervención-Delegada a la DirecciónGeneral de Presupuestos y Recursos Humanos que, una vez emitido el informe preceptivoa que se refiere el artículo 55.3 y, si procede, el del 55.5 de la Ley 9/1990, de 8 de noviem-bre, Reguladora de la Hacienda, lo remitirá a la Intervención General, o, en su caso, a la In-tervención-Delegada para que sea emitido el informe fiscal correspondiente y se eleve a laconsideración de la autoridad competente para su aprobación.

En el caso de organismos autónomos y entes que no tengan establecida Intervención-Delegada, el expediente será remitido a la Dirección General de Presupuestos y RecursosHumanos por la unidad asimilada o equivalente a la Oficina Presupuestaria.

26.2. En todo caso precisarán informe de la Dirección General de Presupuestos y Re-cursos Humanos los expedientes de reajuste y de adecuación de anualidades.

26.3. De acuerdo con lo dispuesto en el artículo 55.3 de la Ley de Presupuestos Ge-nerales de la Comunidad de Madrid para el año 2015, durante el presente ejercicio la trami-tación de gastos plurianuales del Servicio Madrileño de Salud precisará el informe de la Di-rección General de Presupuestos y Recursos Humanos, cuando se trate de los supuestos a)y b) del artículo 55.3 de la Ley 9/1990, de 8 de noviembre, Reguladora de la Hacienda dela Comunidad de Madrid.

26.4. Cuando afecten a capítulo 1 se solicitará, por la Consejería, Organismo o Enterespectivo y con carácter previo al envío del expediente a la Intervención-Delegada, el infor-me de la Dirección General de Presupuestos y Recursos Humanos de la Consejería de Eco-nomía y Hacienda, de acuerdo con lo dispuesto en el artículo 16.2.d) del Decreto 22/2014,de 20 de febrero, del Consejo de Gobierno, por el que se establece la estructura orgánica dela Consejería de Economía y Hacienda.

En los casos de contratación de personal laboral temporal en los que sea necesariaautorización previa, la Dirección General de Presupuestos y Recursos Humanos podrá, enel mismo acto, autorizar dicha contratación, siempre que se acompañe la documentacióncorrespondiente, establecida en la Orden reguladora vigente en la materia.

26.5. Cuando se haya aprobado el Proyecto de Ley de Presupuestos Generales de laComunidad de Madrid para el ejercicio siguiente no es preceptivo el informe de la DirecciónGeneral de Presupuestos y Recursos Humanos en el caso de que la ejecución del gasto se rea-lice únicamente en la anualidad siguiente a la de adquisición del compromiso y por la Ofici-na Presupuestaria correspondiente se certifique que existe crédito adecuado y suficiente.

Cuando la entrada del expediente en la Dirección General de Presupuestos y RecursosHumanos se produzca a partir del día siguiente al de aprobación del proyecto de Ley de Pre-supuestos Generales de la Comunidad de Madrid para el ejercicio siguiente, esta procede-rá a remitir, con indicación de esta circunstancia, el expediente a la Oficina Presupuestariaa los efectos de que sea emitido el certificado a que se refiere el último párrafo del aparta-do 3 del artículo 55 de la Ley 9/1990, de 8 de noviembre, Reguladora de la Hacienda de laComunidad de Madrid.

La Oficina Presupuestaria, a efectos de emisión del certificado de existencia de crédi-to adecuado y suficiente en el proyecto de Ley de Presupuestos Generales de la Comunidadde Madrid para el ejercicio siguiente, tendrá en cuenta el crédito inicial y procederá acomputar los expedientes aprobados con anterioridad de conformidad a los mismos crite-rios establecidos en el apartado 27 de esta Resolución.

27. Cálculo de porcentajes

Para efectuar el cálculo de los porcentajes a que se refiere el apartado 4 del artículo 55de la Ley 9/1990, de 8 de noviembre, Reguladora de la Hacienda de la Comunidad deMadrid, se tendrán en cuenta los siguientes criterios:

27.1. El crédito del año corriente sobre el que se calculará el porcentaje será, con ca-rácter general, el crédito inicial a nivel de vinculación jurídica, excepto en los supuestos si-guientes:

a) Se tendrán en cuenta el importe consolidable de las modificaciones. A estos efec-tos, se tendrán en cuenta aquellas modificaciones que supongan cambios en la dis-

JUEVES 7 DE MAYO DE 2015B.O.C.M. Núm. 107 Pág. 97

BO

CM

-201

5050

7-19

BOLETÍN OFICIAL DE LA COMUNIDAD DE MADRIDBOCM

tribución de los créditos con carácter permanente (reestructuraciones orgánicas,traspaso de competencias, etcétera).

b) Cuando sea precisa una transferencia de créditos procedente de los artículos 24“Servicios nuevos” y 69 “Servicios nuevos”, para el cálculo de porcentajes se ten-drá en cuenta el crédito que se dote mediante la transferencia.

c) Si no existe crédito inicial y no se da ninguno de los supuestos comprendidos enlas letras a) y b) anteriores, se considera que se superan los límites de porcentajes,y será necesario, en todo caso, Acuerdo del Consejo de Gobierno, a propuesta delConsejero de Economía y Hacienda, por el cual se autorice la superación de los lí-mites presupuestarios establecidos en el apartado 4 del citado artículo 55.

De acuerdo con el artículo 55.2.c) de la Ley 3/2014, de 22 de diciembre, de Presupues-tos Generales de la Comunidad de Madrid para el año 2015, excepcionalmente, en el Pro-grama 312A “Atención Especializada” el cálculo de los límites de porcentajes se hará so-bre los créditos a nivel de vinculación jurídica consignados en él.

27.2. No está sujeto a los límites porcentuales que se establecen en el apartado 4 delartículo 55 de la Ley 9/1990, Reguladora de la Hacienda de la Comunidad de Madrid, elgasto que se impute a la anualidad futura, en los supuestos en que la ejecución del gasto serealice únicamente en la anualidad siguiente a la de adquisición del compromiso y por laOficina Presupuestaria correspondiente se certifique que existe crédito adecuado y sufi-ciente en el Proyecto de Ley de Presupuestos Generales de la Comunidad de Madrid parael ejercicio siguiente, si bien el gasto computará a efectos de los límites porcentuales.

27.3. Si el expediente de gasto plurianual propuesto está sujeto a los límites presu-puestarios del apartado 4 del artículo 55, para calcular el porcentaje de compromiso paraejercicios futuros, habrá que tener en cuenta los gastos plurianuales aprobados con anterio-ridad que se encuentran contabilizados en la agrupación contable de futuros, los informa-dos por la Dirección General de Presupuestos y Recursos Humanos, así como las retencio-nes a que se refiere el artículo 29 del Reglamento General de Contratación Pública de laComunidad de Madrid, aprobado por Decreto 49/2003, de 3 de abril. Asimismo, se tendránen cuenta aquellos expedientes plurianuales en que la ejecución del gasto se realice única-mente en la anualidad siguiente a la de adquisición del compromiso cuando la Oficina Pre-supuestaria haya certificado la existencia de crédito en el proyecto de Ley de Presupuestos.

Para calcular el porcentaje de compromiso para ejercicios futuros del Servicio Madri-leño de Salud, además de lo previsto en el apartado anterior, habrá que tener en cuenta losexpedientes en trámite que no precisan informe de la Dirección General de Presupuestos yRecursos Humanos.

27.4. El número de ejercicios futuros a que pueden aplicarse los gastos no será supe-rior a cuatro. Asimismo, el gasto que se impute a cada uno de los ejercicios posteriores nopodrá exceder de la cantidad que resulte de aplicar al crédito correspondiente del año en quela operación se comprometió, los siguientes porcentajes: En el ejercicio inmediato si-guiente, el 70 por 100; en el segundo ejercicio, el 60 por 100, y en los ejercicios tercero ycuarto, el 50 por 100. En el caso de los gastos corrientes en bienes y servicios el gasto quese impute a cada uno de los ejercicios posteriores, no podrá exceder de la cantidad que re-sulte de aplicar al crédito correspondiente del año en que la operación se comprometió elporcentaje del 100 por 100. En caso de que sea necesario aumentar el número de anualida-des o modificar los porcentajes correspondientes, deberá aprobarse mediante Acuerdo delConsejo de Gobierno, a propuesta del Consejero de Economía y Hacienda.

Estas limitaciones no serán de aplicación a los compromisos derivados de la carga fi-nanciera de la Deuda, contratación de personal temporal, nombramiento de funcionarios in-terinos para la ejecución de programas de carácter temporal o por exceso o acumulación detareas y de los arrendamientos de inmuebles, incluidos los contratos mixtos de arrenda-miento y adquisición.

En cuanto al órgano competente para aprobar expedientes de gastos plurianuales en elsupuesto en que requirieran modificar los porcentajes establecidos en el artículo 55.4 de laLey 9/1990, de 8 de noviembre, Reguladora de la Hacienda de la Comunidad de Madrid, seseguirán los criterios que se establecen en el apartado 37.6 de la presente Resolución.

28. Reajuste de anualidades

Los expedientes de gasto plurianual que sean consecuencia de un reajuste de anualida-des de un expediente de contratación, regulado en el artículo 96 del Reglamento General dela Ley de Contratos de las Administraciones Públicas, aprobado por Real Decreto 1098/2001,de 12 de octubre, contendrán, además de la documentación citada en el apartado 26 de la pre-

JUEVES 7 DE MAYO DE 2015Pág. 98 B.O.C.M. Núm. 107

BO

CM

-201

5050

7-19

BOLETÍN OFICIAL DE LA COMUNIDAD DE MADRIDBOCM

sente Resolución, la revisión del programa de trabajo adaptado a los nuevos importes anualesen los contratos que cuenten con programa. Asimismo, será necesaria la conformidad del con-tratista, salvo que razones excepcionales de interés público determinen la suficiencia del trá-mite de audiencia del mismo y el informe de la Intervención.

Para el cálculo del límite del número de anualidades a que se refiere el artículo 55.4 dela Ley 9/1990, de 8 de noviembre, Reguladora de la Hacienda de la Comunidad de Madrid,se tendrá en cuenta el número de anualidades futuras que se comprometan, siendo la co-rriente la anualidad cero y no considerando las anualidades ya transcurridas desde la apro-bación del gasto que se reajusta.

A efectos de calcular el límite porcentual, se sigue el mismo criterio del párrafo ante-rior, es decir, la anualidad sobre cuyo crédito ha de calcularse el porcentaje de compromi-sos para ejercicios futuros es la correspondiente al año en que se tramite el reajuste, tenien-do la consideración de año cero.

29. Adecuación de anualidades previa a la adjudicación

El artículo 12 del Reglamento General de Contratación Pública de la Comunidad deMadrid, aprobado por Decreto 49/2003, de 3 de abril, establece que cuando resulte imposi-ble el cumplimiento de las anualidades previstas en el pliego de cláusulas administrativasparticulares, el órgano de contratación podrá adecuar el número y la distribución de lasanualidades previstas atendiendo a la fecha de adjudicación del contrato. En el supuesto deque la adecuación conllevase la superación de los porcentajes previstos en el artículo 55.4de la Ley 9/1990, de 8 de noviembre, Reguladora de la Hacienda de la Comunidad deMadrid, será necesario que el Gobierno de la Comunidad de Madrid otorgue autorizaciónpara superar dichos porcentajes con carácter previo a la adecuación de anualidades.

Al efecto, se tendrán en cuenta los criterios que se establecen en el apartado 37.6 de lapresente Resolución para determinar el órgano competente para aprobar el gasto.

30. Pago aplazado

Para los supuestos del pago diferido del precio de compra de bienes inmuebles a quese refiere el apartado tercero del artículo 57 de la Ley 9/1990, de 8 de noviembre, Regula-dora de la Hacienda de la Comunidad de Madrid, cualquiera que sea el importe de la adqui-sición y desembolso inicial, se podrá distribuir de acuerdo con las limitaciones previstaspara anualidades y porcentajes de compromiso en el artículo 55 de la citada Ley.

Dentro de las mismas limitaciones temporales y porcentuales, con carácter excepcio-nal, podrá establecerse el pago aplazado en los contratos de suministro de bienes mueblesde carácter inventariable cuyo precio sea superior a 1.500.000 euros.

No obstante, dichas limitaciones podrán modificarse por el procedimiento previsto enel artículo 55.5 de la misma Ley.

Según lo dispuesto en el apartado 3 del artículo 42 de la Ley 3/2001, de 21 de junio,de Patrimonio de la Comunidad de Madrid, no procederán los límites en las anualidades yporcentajes de los gastos plurianuales cuando se difiera el pago en cualquier modo de ad-quisición a título oneroso de la propiedad de bienes inmuebles en que se pacten garantíashipotecarias, censales, enfitéuticas o de otra naturaleza.

31. Gestión de construcciones escolares

De conformidad con el artículo 7 del Decreto 66/2001, de 17 de mayo, por el que seestablece la cooperación de las Corporaciones Locales con la Consejería de Educación dela Comunidad de Madrid en la gestión de construcciones escolares, así como en la reforma,ampliación, mejora y conservación de las mismas, la financiación de la Consejería de Edu-cación, Juventud y Deporte podrá convenirse que se extienda a un máximo de cuatro anua-lidades, no obstante la duración inferior de la obra gestionada por la Entidad Local, sin queel porcentaje de cada una de ellas respecto al importe total de la financiación sea inferioral 25 por 100, salvo minoración en razón del ritmo de la ejecución de la obra, en cuyo su-puesto incrementará la anualidad en la que según el programa de trabajo tenga lugar unamayor ejecución.

32. Retención adicional de créditos en los contratos de obras plurianuales

Las retenciones a que se refiere el artículo 29 del Reglamento General de ContrataciónPública de la Comunidad de Madrid, aprobado por el Decreto 49/2003, de 3 de abril, se acu-mularán a los gastos plurianuales aprobados con anterioridad que se encuentren contabili-

JUEVES 7 DE MAYO DE 2015B.O.C.M. Núm. 107 Pág. 99

BO

CM

-201

5050

7-19

BOLETÍN OFICIAL DE LA COMUNIDAD DE MADRIDBOCM

zados. Si al tramitarse expedientes posteriores de gastos plurianuales y, como consecuen-cia de este cómputo acumulado, se superaran los límites de porcentajes del artículo 55.4 dela Ley 9/1990, de 8 de noviembre, Reguladora de la Hacienda de la Comunidad de Madrid,se requerirá autorización del Consejo de Gobierno.

La propuesta de retención del crédito adicional, documentada o soportada en el docu-mento contable “RC”, aunque al acumularse a compromisos plurianuales anteriores dé lu-gar a la superación de límites de porcentajes y/o números de anualidades del artículo 55.4de la Ley 9/1990, de 8 de noviembre, Reguladora de la Hacienda de la Comunidad deMadrid, no determina que el expediente de gasto correspondiente a la propuesta de adjudi-cación y retención de crédito deban elevarse al Consejo de Gobierno, sino que el órgano decontratación podrá adjudicar el contrato y disponer el gasto correspondiente, contabilizán-dose el gasto y la retención de crédito por las oficinas de contabilidad. Esta circunstanciano impide que el importe contabilizado del referido “RC” compute a los efectos del cálcu-lo de porcentajes y despliegue todos sus efectos en la tramitación de gastos plurianualesposteriores. Su cómputo implica que cualquier posterior expediente que se tramite dentrode la misma vinculación de los créditos precisará que el Consejo de Gobierno autorice lasuperación.

Asimismo, estas retenciones adicionales no están sujetas al límite de número de anua-lidades futuras que establece el artículo 55.4 de la Ley 9/1990, de 8 de noviembre, Regula-dora de la Hacienda de la Comunidad de Madrid.

d) Gestión de los créditos para servicios nuevos

33. Gestión de los créditos de los artículos 24 “Servicios nuevos” y 69 “Serviciosnuevos”

No podrán imputarse directamente gastos a los artículos 24 “Servicios nuevos” y 69“Servicios nuevos”. Dada la indefinición inicial de los gastos relativos a servicios nuevosla presupuestación de sus créditos iniciales se hace en los subconceptos globales de servi-cios nuevos para gastos corrientes y gastos de inversión.

Sin embargo, la adecuada imputación de cada uno de los gastos que se vayan realizan-do en ejecución del presupuesto debe realizarse con cargo al crédito adecuado según la cla-sificación económica, de acuerdo con la naturaleza del gasto, para lo cual se harán las co-rrespondientes modificaciones presupuestarias que sean precisas; modificaciones quecuando tengan la calificación de transferencia de crédito se tramitarán utilizando el tipo 320y, no se verán afectadas por las limitaciones generales establecidas en el artículo 64 de laLey 9/1990, de 8 de noviembre, Reguladora de la Hacienda de la Comunidad de Madrid,tal como se señala en el apartado 9 de esta Resolución.

e) Gestión de los créditos del Servicio Madrileño de Salud

34. Gestión de los créditos del Servicio Madrileño de Salud

La gestión económica y presupuestaria del Servicio Madrileño de Salud se rige por lodispuesto en la Ley anual de presupuestos, en la Ley 9/1990, de 8 de noviembre, y normasreglamentarias de desarrollo. No obstante, el presupuesto del Servicio Madrileño de Saludse desarrollará contablemente a través de los distintos Centros de Gestión.

f) Tramitación de expedientes de prórroga

35. Tramitación de expedientes de prórroga

En los expedientes de prórrogas contractuales o convencionales el importe del gasto,y por tanto del documento contable sometido a aprobación del órgano competente, debe serel correspondiente a la adjudicación del contrato o del convenio suscrito que se pretendeprorrogar y, en su caso, modificaciones, incrementado con las revisiones de precios que ha-yan sido aprobadas (fase AD) hasta el momento de tramitación del expediente de gasto, te-niendo en cuenta lo dispuesto en la Ley 2/2015, de 3 de marzo, de desindexación de la eco-nomía española, en relación con la prohibición en el ámbito de los contratos del sectorpúblico de referenciar, en lo atinente a precios o cualquier otro valor monetario susceptiblede revisión, a ningún tipo de índice general de precios o fórmula que lo contenga.

JUEVES 7 DE MAYO DE 2015Pág. 100 B.O.C.M. Núm. 107

BO

CM

-201

5050

7-19

BOLETÍN OFICIAL DE LA COMUNIDAD DE MADRIDBOCM

g) Tramitación de expedientes sometidos al control preventivo de la eficacia,eficiencia, economía y calidad del gasto público

36. Tramitación de expedientes sometidos al control preventivode la eficacia, eficiencia, economía y calidad del gasto público

En los expedientes sometidos al control preventivo de la eficacia, eficiencia, economíay calidad del gasto público, regulados por la Instrucción de la Consejería de Presidencia,Justicia y Portavocía del Gobierno, de 29 de diciembre de 2014, en los que sea preciso deacuerdo con la normativa vigente, informe de la Dirección General de Presupuestos y Re-cursos Humanos, por razones de agilidad administrativa, este deberá solicitarse con poste-rioridad a la emisión del correspondiente certificado de conformidad.

IV. DISTRIBUCIÓN DE COMPETENCIAS PARA LA AUTORIZACIÓNO COMPROMISO DEL GASTO

37. Distribución de competencias para la autorización o compromiso del gasto

Según lo dispuesto en los artículos 55.3 y 69 de la Ley 9/1990, de 8 de noviembre, Re-guladora de la Hacienda de Madrid, en concordancia con el artículo 46 de la Ley 3/2014,de 22 de diciembre, de Presupuestos Generales de la Comunidad de Madrid para 2015, parala autorización o compromiso del gasto:

37.1. Será competente el Gobierno en los siguientes supuestos:a) Gastos de cuantía indeterminada.b) Gastos de carácter plurianual cuando la suma del conjunto de las anualidades su-

pere el importe de 750.000 euros en gastos de capital y operaciones financieras, ode 250.000 euros en gastos corrientes, excepto los derivados de contratos de arren-damiento, arrendamiento financiero, arrendamiento con opción de compra y con-tratos mixtos de arrendamiento y adquisición de bienes inmuebles.

c) Los gastos derivados de contratos mixtos de enajenación y arrendamiento de bienesinmuebles cuando el importe del bien sea igual o superior a 3.000.000 de euros.

d) Gastos de carácter plurianual que requieran modificación de los límites de porcen-tajes o número de anualidades previstos en el artículo 55.4 de la Ley 9/1990, de 8de noviembre, Reguladora de la Hacienda de la Comunidad de Madrid.

e) Gastos de capital y operaciones financieras cuya cuantía exceda de 750.000 euroso de 250.000 euros en gastos corrientes, excepto las transferencias nominativasconsignadas en la Ley anual de Presupuestos Generales de la Comunidad deMadrid, cuyo destinatario fuera alguno de los organismos autónomos, entes o en-tidades de derecho público, empresas públicas, órganos o instituciones de la Co-munidad de Madrid.

f) Reajustes o reprogramación de anualidades cuando sea preciso modificar los por-centajes o número de anualidades señalados en el número 4 del artículo 55 de laLey 9/1990, de 8 de noviembre, Reguladora de la Hacienda de la Comunidad deMadrid.

g) Gastos que se deriven de los contratos de obras que se efectúen bajo la modalidadde abono total del precio a que se refiere el artículo 55.5 de la Ley 9/1990, de 8 denoviembre, Reguladora de la Hacienda de la Comunidad de Madrid.

h) Gastos derivados de la adquisición de inmuebles o suministro de bienes mueblesen los supuestos de pago aplazado recogidos en el artículo 57.3 de la Ley 9/1990,de 8 de noviembre, Reguladora de la Hacienda de la Comunidad de Madrid.

i) Gastos derivados de contratos cuyo pago se concierte mediante los sistemas dearrendamiento financiero o de arrendamiento con opción de compra y el númerode anualidades supere cuatro años.

37.2. Será competente el Consejero de Economía y Hacienda en los siguientes su-puestos:

a) Gastos de arrendamiento, arrendamiento financiero, arrendamiento con opción decompra y contratos mixtos de bienes inmuebles urbanos de arrendamiento y ad-quisición cualquiera que sea su cuantía y el carácter plurianual o no, cuando, se-gún lo previsto en la Ley 3/2001, de 21 de junio, de Patrimonio de la Comunidadde Madrid, sea el competente para acordar el arrendamiento, excepto las prórro-gas legales o contractuales.

JUEVES 7 DE MAYO DE 2015B.O.C.M. Núm. 107 Pág. 101

BO

CM

-201

5050

7-19

BOLETÍN OFICIAL DE LA COMUNIDAD DE MADRIDBOCM

b) Los gastos derivados de contratos mixtos de enajenación y arrendamiento de bie-nes inmuebles cuando el importe del bien sea inferior a 3.000.000 de euros.

c) La adquisición a título oneroso de bienes inmuebles y derechos sobre los mismosde cuantía igual o inferior a 750.000 euros.

37.3. Serán competentes, en el ámbito de los programas que se les adscriben, el Pre-sidente de la Comunidad, cada Consejero, los Gerentes de los Organismos Autónomos y losConsejos de Administración de los Órganos de Gestión (con las excepciones que puedanresultar según las Leyes o sus decretos de creación), en los siguientes supuestos:

a) En los casos no contemplados en los números anteriores.b) Gastos de carácter plurianual cuando la suma del conjunto de las anualidades no

supere el importe de 750.000 euros en gastos de capital y operaciones financieras,o de 250.000 euros en gastos corrientes ni requieran modificación de porcentajeso número de anualidades.

c) Gastos de capital y operaciones financieras cuya cuantía no exceda de 750.000euros o de 250.000 euros en gastos corrientes.

d) Las transferencias nominativas consignadas en la Ley anual de Presupuestos Ge-nerales de la Comunidad de Madrid, cuando el destinatario fuese alguno de los Or-ganismos Autónomos, Entes o Entidades de Derecho Público, Empresas Públicas,Órganos e Instituciones de la Comunidad de Madrid.

e) Reajustes o reprogramación de anualidades cuando no requieran modificación delos límites de porcentajes o número de anualidades señalados en el número 4 delartículo 55 de la Ley 9/1990, de 8 de noviembre, Reguladora de la Hacienda de laComunidad de Madrid.

f) Los arrendamientos no regulados por la Ley 29/1994, de 29 de noviembre, deArrendamientos Urbanos, los de espacios o locales para la celebración de ferias,certámenes, jornadas o impartición de acciones formativas, y los contratos meno-res a los que se refiere el artículo 46.4 de la Ley 3/2001, de 21 de junio, de Patri-monio de la Comunidad de Madrid; cualquiera que sea su cuantía y el carácter plu-rianual o no.

g) Gastos derivados de prórrogas legales o contractuales de los arrendamientos,arrendamientos financieros, arrendamientos con opción de compra y demás con-tratos mixtos de bienes inmuebles tanto de arrendamiento y adquisición como deenajenación y arrendamiento, cualquiera que sea su cuantía y el carácter pluria-nual o no.

37.4. Serán competentes los Consejos de Administración de los Organismos Autó-nomos para gastos de arrendamiento, arrendamiento financiero, arrendamiento con opciónde compra y demás contratos mixtos de bienes inmuebles urbanos, tanto de arrendamientoy adquisición como de enajenación y arrendamiento, cuando, según la Ley 3/2001, de 21de junio, de Patrimonio de la Comunidad de Madrid, sea el competente para acordar elarrendamiento, cualquiera que sea su cuantía y el carácter plurianual o no.

37.5. Durante 2015 compete al Viceconsejero de Asistencia Sanitaria la adopción delos actos y operaciones correspondientes al proceso del gasto del Servicio Madrileño de Sa-lud, en cuanto a los gastos propios de los servicios a su cargo, salvo los señalados en el ar-tículo 55.2 de la Ley 3/2014, de 22 de diciembre, de Presupuestos Generales de la Comu-nidad de Madrid para 2015, reservados al Gobierno y los dispuestos en la Ley 3/2001, de 21de junio, de Patrimonio de la Comunidad de Madrid, cuya competencia de aprobación seatribuye al Consejero de Economía y Hacienda.

37.6. En aquellos supuestos en que los porcentajes establecidos en el artículo 55.4 dela Ley 9/1990, de 8 de noviembre, Reguladora de la Hacienda de la Comunidad de Madrid,ya hubieran sido modificados mediante la correspondiente autorización del Consejo de Go-bierno, la competencia para la aprobación de un nuevo gasto con idéntica vinculación jurí-dica deberá ser autorizada por el Consejo de Gobierno, siempre que los nuevos gastos quese pretendan autorizar excedan de los porcentajes señalados en la citada Ley 9/1990, de 8de noviembre.

V. EXPEDIENTES DE GASTO DE TRAMITACIÓN ANTICIPADA

38. Expedientes de gasto de tramitación anticipada

La tramitación anticipada de expedientes de gasto podrá iniciarse en el ejercicio pre-supuestario inmediatamente anterior a aquel en el que vaya a tener lugar su ejecución y al-

JUEVES 7 DE MAYO DE 2015Pág. 102 B.O.C.M. Núm. 107

BO

CM

-201

5050

7-19

BOLETÍN OFICIAL DE LA COMUNIDAD DE MADRIDBOCM

canzar como máximo hasta el momento inmediatamente anterior a la autorización del com-promiso de gasto, siempre que su ejecución se realice únicamente en la anualidad siguiente.

De acuerdo con lo establecido en la Orden de 16 de septiembre de 2009, de la Conse-jería de Economía y Hacienda, por la que se regula el procedimiento a seguir en la tramita-ción anticipada de expedientes de gasto, aquellos expedientes en los que se llegue a la fasede compromiso de gasto en el ejercicio en el que se inicie su tramitación o abarquen más deuna anualidad futura se tramitarán como gastos plurianuales.

La tramitación anticipada de expedientes de gasto se ajustará en cuanto a su proce-dimiento a lo dispuesto en la citada orden.

El trámite de informe de la Dirección General competente en materia de presupuestosprevisto en el apartado 1.5 del artículo 2 y el apartado 3.3 del artículo 3 de la derogada Or-den de 5 de febrero de 2001, del Consejero de Presidencia y Hacienda, sobre tramitaciónanticipada de expedientes de gasto se suprimió por Orden de 16 de septiembre de 2009, dela Consejería de Economía y Hacienda, por la que se regula el procedimiento a seguir en latramitación anticipada de expedientes de gasto, de conformidad a lo dispuesto en la dispo-sición transitoria única de la misma.

VI. PROYECTOS DE LEY, DISPOSICIONES ADMINISTRATIVASO CONVENIOS QUE TENGAN REPERCUSIÓN ECONÓMICA

39. Informe de disposiciones normativas y convenios con repercusión económica

A tenor de lo dispuesto en la disposición adicional primera de la Ley 3/2014, de 22 dediciembre, de Presupuestos Generales de la Comunidad de Madrid para el año 2015, todoproyecto de Ley, disposición administrativa o convenio cuya aprobación y aplicación pu-diera suponer un incremento del gasto público o disminución de los ingresos de la Comu-nidad de Madrid con respecto del autorizado y previstos en dicha Ley, o que puedan com-prometer fondos de ejercicios futuros, habrá de remitirse a la Consejería de Economía yHacienda, que habrá de informarlo con carácter preceptivo en un plazo de quince días.

Asimismo, habrán de remitirse para informe preceptivo de la Consejería de Economíay Hacienda, que se emitirá en un plazo de quince días, las disposiciones administrativas, losconvenios, los contratos y cualquier otro negocio jurídico de los sujetos cuyos presupues-tos se integran los Presupuestos Generales de la Comunidad de Madrid, cuya normativa es-pecífica no confiere carácter limitativo a su presupuesto de gastos, que hayan sido clasifi-cados en el sector administraciones públicas de acuerdo con las normas del SistemaEuropeo de Cuentas Nacionales y Regionales, que pudiera suponer un incremento del gas-to o disminución de los ingresos respecto de los previstos en la Ley de presupuestos o quetengan incidencia presupuestaria en ejercicios futuros, cuando su importe exceda del 5por 100 del respectivo presupuesto.

Durante 2015, precisarán informe previo de la Consejería de Economía y Hacienda lasconcesiones administrativas de servicios públicos o de obra pública, así como cualquierotro negocio jurídico promovido por la Comunidad de Madrid, de los cuales puedan deri-varse obligaciones para su Hacienda cuando no supongan compromisos de gastos.

Las solicitudes de informe referidas en los párrafos anteriores habrán de tramitarse porlas Secretarías Generales Técnicas de las Consejerías afectadas, con una memoria econó-mica en la que se detallen las repercusiones presupuestarias de su aplicación, y se remitiránpara su informe a la Dirección General de Presupuestos y Recursos Humanos. Dicho infor-me habrá de remitirse en un plazo de quince días.

Cuando el proyecto de Ley, disposición administrativa, convenio, contrato o cualquierotro negocio jurídico incluyan en su texto o en un Anexo proyectos o actuaciones concre-tas que vayan a ser financiadas total o parcialmente por organismos externos a la Comuni-dad de Madrid, en la memoria se detallarán expresamente los procedimientos o mecanis-mos de control para evitar una doble financiación, actual o futura, de dichos proyectos oactuaciones concretas por organismos ajenos a la Comunidad de Madrid.