res 0131-2013 protocolo de seguridad en bancos por uso de gorro

TRANSCRIPT

TRIBUNAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 0131-2013/SPC-INDECOPI

EXPEDIENTE 1523-2011/CPC

M-SPC-13/1B

PROCEDENCIA : COMISIÓN DE PROTECCIÓN AL CONSUMIDOR – SEDE LIMA SUR N° 1

PROCEDIMIENTO : DE PARTE DENUNCIANTE : LUIS CARLOS PAREDES GONZALES DENUNCIADO : BANCO DE CRÉDITO DEL PERÚ S.A. MATERIA : SERVICIOS BANCARIOS ACTIVIDAD : OTROS TIPOS DE INTERMEDIACIÓN MONETARIA SUMILLA: Se confirma la resolución venida en grado, que declaró infundada la denuncia, al haberse demostrado que se solicitó al denunciante que se retire de la agencia, en tanto se negó a cumplir con el protocolo de seguridad de la entidad bancaria, esto es, a retirarse la gorra que tenía puesta. Asimismo, se revoca dicha resolución en el extremo referido a: (i) la negativa de acceso al libro de reclamaciones y, en consecuencia, se declara infundada la denuncia, en virtud a que quedó acreditado que la entidad financiera permitió que el consumidor presentara su reclamo mediante vía telefónica, modalidad permitida a las empresas del sistema financiero; y, (ii) la falta de atención del reclamo del consumidor y, en consecuencia, se declara fundada la denuncia, en tanto la entidad financiera no acreditó haber dado respuesta al mencionado reclamo. SANCIÓN: 1 UIT Lima, 17 de enero de 2013 ANTECEDENTES 1. El 28 de noviembre de 2011, el señor Luis Carlos Paredes Gonzales

denunció a Banco de Crédito del Perú S.A.1 (en adelante, el Banco) por infracción de los artículos 1° literal d), 18°, 19°, 24°, 38° y 152° de la Ley 29751, Código de Protección y Defensa del Consumidor (en adelante, el Código) en atención a los hechos que se describen a continuación: (i) El 28 de octubre de 2011, acudió a una agencia del Banco para realizar

una operación; sin embargo, fue discriminado por el vigilante por estar vestido con ropa de trabajo, luego el gerente dio la orden para que no fuese atendido por ventanilla y la policía lo retirase de la referida agencia, sin darle explicación alguna; y,

(ii) ante ello, solicitó el libro de reclamaciones, pero el denunciado se negó a entregárselo; por lo que presentó su reclamo (1344463) telefónicamente, empero no obtuvo respuesta alguna.

1 RUC 20100047218, con domicilio fiscal en la Calle Centenario 156, Urb. Las Laderas de Melgarejo, Distrito de La

Molina, Provincia y Departamento de Lima.

TRIBUNAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 0131-2013/SPC-INDECOPI

EXPEDIENTE 1523-2011/CPC

2/13

2. En sus descargos, el Banco manifestó lo siguiente: (i) En la oportunidad en la que ocurrieron los hechos denunciados, el señor

Paredes estaba utilizando una gorra, siendo que por medidas de seguridad su personal le informó que debía retirarse dicha gorra; no obstante, el consumidor se negó a ello, por lo que siguió con el protocolo para estos supuestos, solicitando la intervención de los agentes policiales de las Águilas Negras quienes invitaron al denunciante a salir de la agencia bancaria. Asimismo, indicó que el señor Paredes no acreditó haber sufrido un trato discriminatorio;

(ii) no denegó el libro de reclamaciones al denunciante, toda vez que contaba con libros virtuales a los cuales podía acceder a través de ventanilla o telefónicamente; y,

(iii) el 14 de noviembre de 2011, cumplió con atender el reclamo del señor Paredes.

3. Mediante Resolución 2147-2012/CPC del 11 de junio de 2012, la Comisión de Protección al Consumidor – Sede Lima Sur N° 1 (en adelante, la Comisión), resolvió:

(i) Declarar infundada la denuncia del señor Paredes contra el Banco en

los extremos referidos al trato discriminatorio y retiro injustificado de la agencia bancaria, tras concluir que a pesar de que el consumidor fue informado de las medidas de seguridad se negó a quitarse la gorra que usaba, por lo que la entidad financiera tuvo que aplicar su protocolo de seguridad y retirarlo de la citada agencia;

(ii) declarar infundada la denuncia del señor Paredes contra el Banco en el extremo referido a la falta de atención al reclamo, en la medida que quedó acreditado que la entidad financiera dio respuesta a dicho reclamó mediante carta del 4 de noviembre de 2011, notificada el 11 de este mes y recibida por el señor José Paredes, familiar del denunciante, siendo que ello no ha sido desvirtuado por el consumidor;

(iii) declarar fundada la denuncia del señor Paredes contra el Banco en el extremo referido a la negativa de entregar el libro de reclamaciones, en la medida que si bien el denunciado señaló que contaba con un libro de reclamaciones virtual no demostró que este hubiera estado puesto a disposición del denunciante. En tal sentido, le ordenó, en calidad de medida correctiva, que cumpla con poner en conocimiento de sus clientes que cuentan con un libro de reclamaciones virtual, lo sancionó con una multa de 1 UIT y lo condenó al pago de las costas y costos.

4. El 22 de junio de 2012, el señor Paredes apeló la Resolución 2147-2012/CPC y señaló lo que describe a continuación: (i) Fue discriminado, pues se le exigió hacer cola fuera de la agencia

bancaria, siendo que una persona ingresó sin hacer dicha cola;

TRIBUNAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 0131-2013/SPC-INDECOPI

EXPEDIENTE 1523-2011/CPC

3/13

(ii) si bien en el interior de la citada agencia se le requirió que se sacase la gorra, hecho al cual se negó, solicitó la presencia del gerente a efectos de que tome en cuenta el trato discriminatorio del que era víctima y que le mostrara el protocolo de seguridad, pero no le mostraron documento alguno. Asimismo, la policía lo maltrato psicológicamente;

(iii) aun cuando el denunciado adjuntó una carta con su respectivo cargo de notificación mediante la cual daba respuesta al primer reclamo, lo cierto era que jamás recibió dicha carta, ni tiene un pariente con el nombre de José Paredes; y,

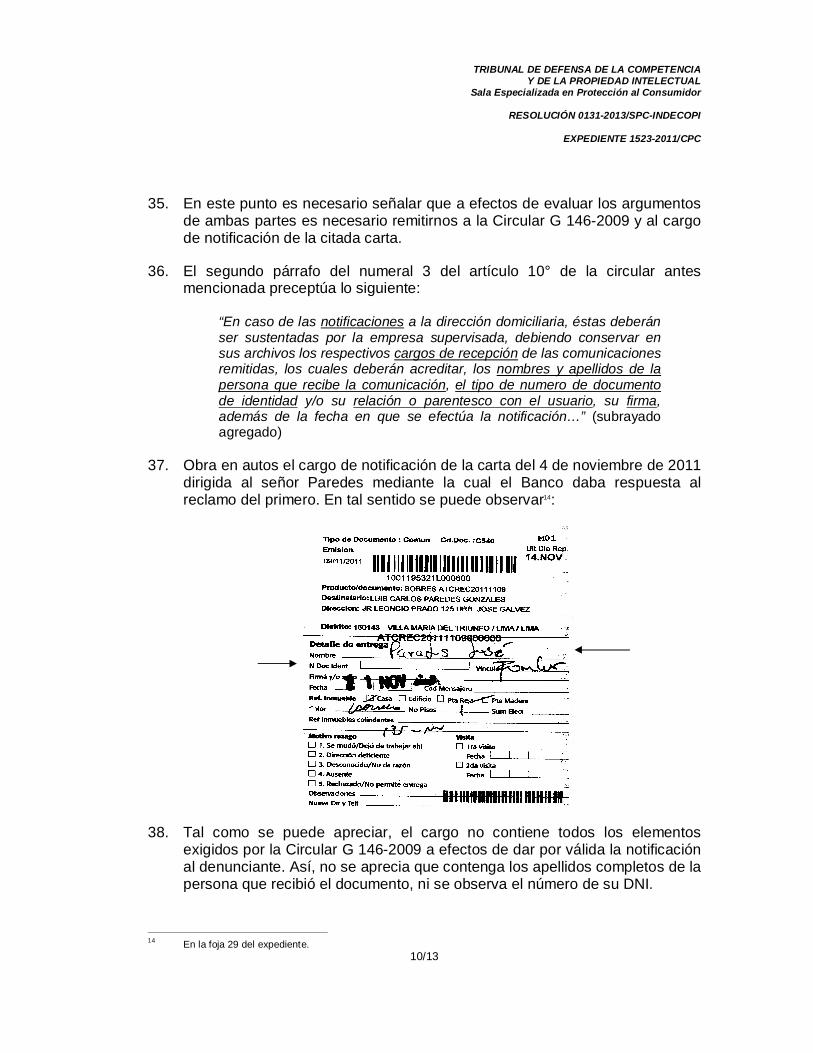

(iv) no desvirtuó la carta ni el cargo de notificación debido a que Indecopi no le informó que debía hacer sus descargos al respecto.

5. El Banco apeló la Resolución 2147-2012/CPC y señaló lo que se indica seguidamente: (i) La Comisión cometió un error al considerar como dos hechos distintos

la presentación de un reclamo mediante “banca por teléfono” y a través de ventanilla, pues resultaba indiferente el canal utilizado para tal efecto, en la medida que los consumidores podían acceder al libro de reclamaciones virtual por intermedio de banca por teléfono, oficinas BCP y página web del BCP;

(ii) en este caso, el libro de reclamaciones siempre estuvo a disposición del señor Paredes, prueba de ello era que presentó su reclamo mediante banca por teléfono y fue atendido dentro del plazo legal establecido;

(iii) Indecopi comprobó que todas sus agencias contaban con libro de reclamaciones virtual, por lo que no tenía sustento que la Comisión afirmara que no informó al denunciante de la existencia del referido libro;

(iv) el señor Paredes denunció que no se le entregó el libro de reclamaciones; sin embargo, la Comisión lo sancionó por no informarle de la existencia de dicho libro;

(v) el denunciante no ha probado que solicitó el acceso al libro de reclamaciones; y,

(vi) planteó argumentos para cuestionar la medida correctiva ordenada, multa impuesta y la condena al pago de las costas y costos.

ANÁLISIS

(i) Sobre el trato discriminatorio y retiro injustificado de la agencia bancaria

6. En el ámbito del consumo, los artículos 1° d) y 38° del Código regulan el tipo

infractor de discriminación en el consumo2. Asimismo, el artículo 39° regula la 2 LEY Nº 29571, CÓDIGO DE PROTECCIÓN Y DEFENSA DEL CONSUMIDOR. Artículo 1º.- Derecho de los

consumidores 1.1 En los términos establecidos por el presente Código, los consumidores tienen los siguientes derechos: (…) d. Derecho a un trato justo y equitativo en toda transacción comercial y a no ser discriminados por motivo de

TRIBUNAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 0131-2013/SPC-INDECOPI

EXPEDIENTE 1523-2011/CPC

4/13

probanza de causas objetivas y justificadas por parte de los proveedores, a efectos de desvirtuar su responsabilidad por este tipo infractor3.

7. El artículo 18° del Código4 define a la idoneidad de los productos y servicios como la correspondencia entre lo que un consumidor espera y lo que efectivamente recibe, en función a la naturaleza de los mismos, las condiciones acordadas y a la normatividad que rige su prestación. Por su parte, el artículo 19° de la referida norma establece que los proveedores son responsables por la calidad e idoneidad de los productos y servicios que ofrecen en el mercado5.

8. Sin perjuicio de la postura que mantiene este Colegiado respecto al tema de discriminación, se procederá a analizar si el trato recibido por el consumidor se encontraba justificado.

9. En el presente caso, el señor Paredes señaló que el personal de seguridad y

el gerente del denunciado le informaron que debía retirarse la gorra que tenía

origen, raza, sexo, idioma, religión, opinión, condición económica o de cualquier otra índole.

(…) Artículo 38º.- Prohibición de discriminación de consumidores 38.1 Los proveedores no pueden establecer discriminación alguna por motivo de origen, raza, sexo, idioma,

religión, opinión, condición económica o de cualquier otra índole, respecto de los consumidores, se encuentren estos dentro o expuestos a una relación de consumo.

38.2 Está prohibida la exclusión de personas sin que medien causas de seguridad del establecimiento o tranquilidad de sus clientes u otros motivos similares.

38.3 El trato diferente de los consumidores debe obedecer a causas objetivas y razonables. La atención preferente en un establecimiento debe responder a situaciones de hecho distintas que justifiquen un trato diferente y existir una proporcionalidad entre el fin perseguido y el trato diferente que se otorga.

3 LEY Nº 29571, CÓDIGO DE PROTECCIÓN Y DEFENSA DEL CONSUMIDOR. Artículo 39.- Carga de la prueba. La carga de la prueba sobre la existencia de un trato desigual corresponde al

consumidor afectado cuando el procedimiento se inicia por denuncia de este o a la administración cuando se inicia por iniciativa de ella. Para acreditar tal circunstancia, no es necesario que el afectado pertenezca a un grupo determinado. Corresponde al proveedor del producto o servicio acreditar la existencia de una causa objetiva y justificada. Si el proveedor demuestra la existencia de una causa objetiva y razonable, le corresponde a la otra parte probar que esta es en realidad un pretexto o una simulación para incurrir en prácticas discriminatorias. Para estos efectos, es válida la utilización de indicios y otros sucedáneos de los medios probatorios.

4 LEY 29571. CÓDIGO DE PROTECCIÓN Y DEFENSA DEL CONSUMIDOR. Artículo 18º.- Idoneidad. Se entiende

por idoneidad la correspondencia entre lo que un consumidor espera y lo que efectivamente recibe, en función a lo que se le hubiera ofrecido, la publicidad e información transmitida, las condiciones y circunstancias de la transacción, las características y naturaleza del producto o servicio, el precio, entre otros factores, atendiendo a las circunstancias del caso.

La idoneidad es evaluada en función a la propia naturaleza del producto o servicio y a su aptitud para satisfacer la finalidad para la cual ha sido puesto en el mercado.

Las autorizaciones por parte de los organismos del Estado para la fabricación de un producto o la prestación de un servicio, en los casos que sea necesario, no eximen de responsabilidad al proveedor frente al consumidor.

5 LEY 29571. CÓDIGO DE PROTECCIÓN Y DEFENSA DEL CONSUMIDOR. Artículo 19º.- El proveedor responde

por la idoneidad y calidad de los productos y servicios ofrecidos; por la autenticidad de las marcas y leyendas que exhiben sus productos o del signo que respalda al prestador del servicio, por la falta de conformidad entre la publicidad comercial de los productos y servicios y éstos, así como por el contenido y la vida útil del producto indicado en el envase, en lo que corresponda.

TRIBUNAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 0131-2013/SPC-INDECOPI

EXPEDIENTE 1523-2011/CPC

5/13

puesta a efectos de que accediese a los servicios que brindada, siendo que con ello se vulneraba sus derechos.

10. La Comisión declaró infundada la denuncia en este extremo, tras considerar

que el Banco no actuó de forma discriminatoria, habida cuenta que en atención a su protocolo de seguridad solicitó al denunciante que se retirase la gorra que traía puesta, siendo que este se negó a ello, por lo que la policía –Águilas Negras– tuvo que intervenir y retirarlo de la agencia bancaria.

11. Si bien en su denuncia el señor Paredes indicó que el Banco se negó a

atenderlo en sus instalaciones sin brindarle explicación alguna, lo cierto es que su escrito de apelación el denunciante ha reconocido que efectivamente se le solicitó que se retirase el gorro que llevaba puesto por ser una medida de seguridad de la entidad financiera, hecho al cual se negó.

12. Por lo referido por el propio denunciante, ha quedado acreditado que la

negativa del Banco a atender al señor Paredes obedeció a que este se negó a observar las medidas de seguridad que le fueron informados verbalmente por vigilante y gerente de la agencia del denunciado.

13. Sobre el particular, la legislación actual faculta a las entidades financieras a

elaborar su propio protocolo de seguridad y contratar personal de vigilancia para ejecutar y poner en práctica dicho protocolo. En tal sentido, la Resolución Ministerial 689-200-IN/1701 establece que las empresas del sistema financiero deberán contar con una Unidad de Seguridad Interna, encargada de planificar, elaborar y ejecutar las medidas de seguridad en el ámbito de su competencia. Asimismo, preceptúa que las oficinas que realicen transacciones en efectivo deberán contar con un servicio de vigilancia armado6.

14. En este punto cabe señalar que obra en autos el documento denominado

“Seguridad de Oficinas” en el cual se puede apreciar que parte de las medidas de seguridad del Banco es poner énfasis en las “… personas con gorras, lentes, capuchas que se encuentren dentro de las instalaciones con estos accesorios”7.

15. De allí que el señor Paredes al no observar el protocolo de seguridad del

Banco –tal como el mismo lo ha reconocido en tanto indicó en su apelación que “En el interior del Banco se me exigió que me saque el gorro el cual me

6 RESOLUCIÓN MINISTERIAL 689-2000-IN/1701.- MODIFICA EL REGLAMENTO DE REQUISITOS MÍNIMOS

OBLIGATORIOS DE SEGURIDAD QUE DEBEN ADOPTAR LAS INSTITUCIONES CUYO CONTROL EJERCE LA SBS. Artículo 10º.- Las empresas o entidades del Sistema Financiero deberán contar con una Unidad de Seguridad Interna, encargada de planificar, elaborar y ejecutar las medidas de seguridad en el ámbito de su competencia. Dichas unidades mantendrán una permanente y estrecha coordinación con las autoridades Policiales en los aspectos relativos a su función.

7 En la foja 27 del expediente.

TRIBUNAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 0131-2013/SPC-INDECOPI

EXPEDIENTE 1523-2011/CPC

6/13

negué…”8–, fue sacado de las instalaciones del mismo por el personal de seguridad, sin que ello constituyera un retiro injustificado de la agencia bancaria.

16. Por otra parte, el señor Paredes manifestó que la Policía lo maltrató

psicológicamente. Sin embargo, no ha presentado medio probatorio alguno al respecto que acreditase su afirmación, por lo que la misma carece de sustento.

17. Finalmente, si bien el señor Paredes alegó que fue discriminado, habida

cuenta que se le obligó hacer cola fuera de la agencia bancaria y que otra persona ingresó sin hacer dicha cola, lo cierto es que este hecho no ha sido denunciado9, ni forma parte del objeto de este procedimiento, por lo que carece de sentido que la Sala emita un pronunciamiento al respecto.

(ii) Sobre el libro de reclamaciones

18. El artículo 150° del Código establece que los establecimientos comerciales

tienen la obligación de contar con un libro de reclamaciones, cuya implementación y puesta en práctica se debe realizar de conformidad con las condiciones, supuestos y especificaciones contemplados en el Reglamento.

19. El artículo 2 del Reglamento del Libro de Reclamaciones permite que las empresas supervisadas puedan sustituir la exigencia del Libro de Reclamaciones por el procedimiento previamente establecido por la Superintendencia de Banca y Seguros para la atención de quejas y reclamos de sus consumidores, siempre que el mismo se encuentre a disposición inmediata y accesible al consumidor y permita que éstos obtengan una copia o recaudo del reclamo presentado10.

8 En la foja 71 del expediente. 9 En la foja 4 del expediente. 10 REGLAMENTO DEL LIBRO DE RECLAMACIONES DEL CÓDIGO DE PROTECCIÓN Y DEFENSA DEL

CONSUMIDOR. Artículo 2.- Proveedores que desarrollen actividades económicas supervisadas o reguladas.- En el caso de los proveedores que desarrollen actividades económicas de servicios públicos regulados o que se encuentren bajo supervisión de la Superintendencia de Banca, Seguros y AFP, el procedimiento previamente establecido por el organismo supervisor para la atención de quejas y reclamos de los consumidores deberá entenderse como la implementación y puesta a disposición del Libro de Reclamaciones, siempre y cuando este procedimiento permita dejar constancia de la presentación del reclamo o la queja, de su contenido y que además regule el cómputo de los plazos de atención, así como la puesta a disposición de canales para su presentación. En estos casos los proveedores se regirán por las normas emitidas por dichos organismos.

En el caso de las empresas supervisadas por la Superintendencia de Banca, Seguros y AFP, los sistemas de registros de quejas y reclamos deberán encontrarse a disposición inmediata y accesible al consumidor y permitir que éstos obtengan una copia o constancia de la queja o reclamo presentado, con la información mínima prevista en el Anexo 1 del presente reglamento. Asimismo deberán exhibir en un lugar visible, como mínimo un Aviso del Libro de Reclamaciones en cada una de sus agencias, utilizando el formato establecido en el Anexo 2 del presente Reglamento”.

TRIBUNAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 0131-2013/SPC-INDECOPI

EXPEDIENTE 1523-2011/CPC

7/13

20. El sistema de atención de reclamos de las empresas financieras se encuentra regulado por la Circular G 146-2009. El artículo 5° de esta circular establece que dichas empresas deberán contar con un sistema de atención de reclamos en los siguientes términos:

“5. Sistema de Atención de Reclamos 5.1 Las empresas supervisadas deberán contar con un adecuado sistema de atención de reclamos, estableciendo manuales de procedimientos para el registro, seguimiento y atención de los mismos, incluyendo los requisitos de presentación, los diversos canales de recepción, los plazos internos de atención, la interacción con otras áreas, entre otros aspectos. Dichos manuales deberán estar a disposición de la Superintendencia cuando ésta lo requiera. (…) 5.3 Las empresas supervisadas podrán establecer diferentes canales de recepción de los reclamos de los usuarios, los mismos que deberán ser implementados de modo que se brinde una atención oportuna y eficiente a través de personal especializado, tanto en sus oficinas de atención al público, como por vía telefónica, correo electrónico, fax, página Web, entre otros, de acuerdo a los procedimientos aprobados por éstas, conforme a las disposiciones emitidas por la Superintendencia”. (el subrayado es agregado)

21. Tal como se puede apreciar, los reclamos de los consumidores ante las

empresas financieras se pueden canalizar a través de la página web de estas, por vía telefónica u otros medios que estas implementen para ello.

22. En el presente caso, el denunciante manifestó que el Banco se negó a brindarle el libro de reclamaciones, pero presentó su reclamo telefónicamente. La Comisión acogió la pretensión del señor Paredes tras considerar que la entidad financiera no demostró que puso a disposición del consumidor dicho libro.

23. Al respecto, la Sala discrepa del pronunciamiento de la Comisión, dado que

como se ha señalado con precedencia las entidades financieras no requieren de la presencia física del libro de reclamaciones, siendo que la normativa sectorial –la circular antes mencionada– les permite canalizar los reclamos de los consumidores mediante vía telefónica o páginas web.

24. Así, se observa en autos que el Banco ha señalado que tenía un libro de

reclamaciones virtual al cual los consumidores podían acceder a través de tres medios: (i) banca por teléfono; (ii) página web; y, (iii) ventanilla de las agencias.

TRIBUNAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 0131-2013/SPC-INDECOPI

EXPEDIENTE 1523-2011/CPC

8/13

25. En el presente caso, el señor Paredes no pudo acceder a ventanilla a presentar su reclamo, ello en la medida que no cumplió con el protocolo de seguridad del Banco –no se retiró la gorra que tenía puesto–, por lo que las otras vías que contaba el denunciante para presentar dicho reclamo era la utilización de la vía telefónica o página web.

26. En este punto es necesario señalar que es un hecho reconocido por el propio

señor Paredes que presentó su reclamo por el supuesto trato discriminatorio del que víctima por intermedio de la línea telefónica que estaba habilitada en la agencia bancaria11, siendo que asignaron el número 1344463 a dicho reclamo. En tal sentido, la Sala sostiene que el Banco no negó al denunciante el libro de reclamaciones, sino todo lo contrario, permitió el acceso al mismo a través de la denominada “banca por teléfono”.

27. En atención a las consideraciones expuestas, corresponde revocar este

extremo de la resolución apelada y declarar infundada la denuncia, en la medida que el señor Paredes si accedió al libro de reclamaciones que brindaba el Banco. Por lo tanto, se deja sin efecto la medida correctiva y la multa impuesta de 1 UIT.

(iii) Sobre la atención del reclamo

3.1 Cuestión Previa: De la tipificación del hecho denunciado 28. La Comisión imputó el hecho denunciado contra el Banco consistente en la

falta de atención del reclamo del señor Paredes dentro del plazo de ley como una presunta infracción del artículo 24° del Código. En efecto, dicha norma regula el supuesto de atención de reclamos imponiendo como obligación para los proveedores que estos sean atendido en el plazo de 30 días calendario.

29. No obstante ello, debe atenderse a que en el presente caso el reclamo

interpuesto por el denunciante versaba sobre la devolución de los extornos de intereses cargados en sus cuestas de ahorros, por lo que al encontrarnos ante un reclamo de productos financieros correspondía remitirse al artículo 88° del Código12, que de manera expresa señala que las entidades del

11 En la foja 4 del expediente se puede leer: “… hice denuncia por teléfono…” 12 LEY 29571. CÓDIGO DE PROTECCIÓN Y DEFENSA DEL CONSUMIDOR. Artículo 88º.- Reclamo de productos

o servicios financieros y de seguros 88.1 Las entidades del sistema financiero y de seguros, en todas sus oficinas en la República, deben resolver los reclamos dentro del plazo establecido en la normativa correspondiente, sin perjuicio del derecho del consumidor de recurrir directamente ante la Autoridad de Consumo. 88.2 El reclamo debe presentarse y registrarse en la forma que determinan las normas de la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones. 88.3 En caso de identificarse comportamientos que tengan repercusión en intereses de terceros, el Indecopi, de oficio o por denuncia, inicia el procedimiento administrativo sancionador contra el proveedor responsable.

TRIBUNAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 0131-2013/SPC-INDECOPI

EXPEDIENTE 1523-2011/CPC

9/13

sistema financiero deben resolver los reclamos dentro del plazo establecido en la normativa correspondiente. Así, la Circular SBS G-146-2009 establece que las entidades del sistema financiero están obligadas a resolver los reclamos presentados ante ellas en un plazo no mayor de 30 días.

30. Tomando en cuenta lo anterior, este Colegiado considera que el hecho

denunciado debió ser tipificado y analizado a la luz del artículo 88° del Código y, en vía de remisión, aplicar el plazo establecido por la Circular antes mencionada.

31. En efecto, si bien se advierte la existencia de un vicio en el procedimiento

que precedió a emisión de la Resolución 2144-2012/CPC respecto a la tipificación del hecho denunciado, esta Sala considera que se trata de un vicio no trascendente dado que el plazo aplicable en ambos casos es el mismo y, por tanto, se debe conservar dicho acto13. En consecuencia, el análisis en el presente caso se mantendrá de acuerdo a la tipificación realizada por la Comisión, pese a lo cual este Colegiado deja sentada su postura respecto de cual constituye la tipificación adecuada en este tipo de procedimientos.

3.2 Del reclamo del denunciante

32. En su denuncia, el señor Paredes señaló que el 28 de octubre de 2011

presentó ante el Banco su reclamo por el supuesto trato discriminatorio del que víctima, siendo que el denunciado no atendió el mismo.

33. La Comisión declaró infundada la denuncia, tras considerar que el Banco mediante carta del 4 de noviembre de 2011, notificada el 11 de noviembre de 2011, dio respuesta al referido reclamo, siendo que dicha misiva fue recibida por el señor José Paredes, familiar del consumidor.

34. En su apelación, el denunciante reiteró que no había recibido carta de

respuesta alguna a su reclamo y que no tenía como pariente al señor José Paredes.

13 LEY 27444. LEY DEL PROCEDIMIENTO ADMINISTRATIVO GENERAL. Artículo 14°.- Conservación del acto

14.1 Cuando el vicio del acto administrativo por el incumplimiento a sus elementos de validez, no sea trascendente, prevalece la conservación del acto, procediéndose a su enmienda por la propia autoridad emisora.

14.2 Son actos administrativos afectados por vicios no trascendentes, los siguientes: 1. El acto cuyo contenido sea impreciso o incongruente con las cuestiones surgidas en la motivación. 2. El acto emitido con una motivación insuficiente o parcial. 3. El acto emitido con infracción a las formalidades no esenciales del procedimiento, considerando como tales

aquellas cuya realización correcta no hubiera impedido o cambiado el sentido de la decisión final en aspectos importantes, o cuyo incumplimiento no afectare el debido proceso del administrado.

4. Cuando se concluya indudablemente de cualquier otro modo que el acto administrativo hubiese tenido el mismo contenido, de no haberse producido el vicio.

5. Aquellos emitidos con omisión de documentación no esencial 14.3 No obstante la conservación del acto, subsiste la responsabilidad administrativa de quien emite el acto viciado,

salvo que la enmienda se produzca sin pedido de parte y antes de su ejecución.

TRIBUNAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 0131-2013/SPC-INDECOPI

EXPEDIENTE 1523-2011/CPC

10/13

35. En este punto es necesario señalar que a efectos de evaluar los argumentos

de ambas partes es necesario remitirnos a la Circular G 146-2009 y al cargo de notificación de la citada carta.

36. El segundo párrafo del numeral 3 del artículo 10° de la circular antes

mencionada preceptúa lo siguiente:

“En caso de las notificaciones a la dirección domiciliaria, éstas deberán ser sustentadas por la empresa supervisada, debiendo conservar en sus archivos los respectivos cargos de recepción de las comunicaciones remitidas, los cuales deberán acreditar, los nombres y apellidos de la persona que recibe la comunicación, el tipo de numero de documento de identidad y/o su relación o parentesco con el usuario, su firma, además de la fecha en que se efectúa la notificación…” (subrayado agregado)

37. Obra en autos el cargo de notificación de la carta del 4 de noviembre de 2011

dirigida al señor Paredes mediante la cual el Banco daba respuesta al reclamo del primero. En tal sentido se puede observar14:

38. Tal como se puede apreciar, el cargo no contiene todos los elementos exigidos por la Circular G 146-2009 a efectos de dar por válida la notificación al denunciante. Así, no se aprecia que contenga los apellidos completos de la persona que recibió el documento, ni se observa el número de su DNI.

14 En la foja 29 del expediente.

TRIBUNAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 0131-2013/SPC-INDECOPI

EXPEDIENTE 1523-2011/CPC

11/13

39. De allí que dicho documento no genere convicción en esta Sala de que el Banco efectivamente dio respuesta al reclamo del denunciante, más aún si este documento no reúne los elementos y requisitos establecidos por la regulación sectorial con la finalidad de dar por válida una notificación.

40. En atención a las consideraciones expuestas, corresponde revocar la

resolución apelada en este extremo y declarar fundada la denuncia del señor Paredes, habida cuenta que el Banco no demostró haber atendido el reclamo del consumidor.

3.3 La graduación de la sanción

41. El artículo 112° del Código establece los criterios para determinar la sanción

aplicable al infractor de las normas de protección al consumidor tales como el beneficio ilícito esperado por la realización de la infracción, los efectos que se pudiesen ocasionar en el mercado, la naturaleza del perjuicio causado, la conducta del infractor a lo largo del procedimiento, la reincidencia o incumplimiento reiterado y, otros criterios que considere adoptar la Comisión15.

15 LEY 29571. CÓDIGO DE PROTECCIÓN Y DEFENSA DEL CONSUMIDOR. Artículo 112°.- Criterios de

graduación de las sanciones administrativas. Al graduar la sanción, el Indecopi puede tener en consideración los siguientes criterios: 1. El beneficio ilícito esperado u obtenido por la realización de la infracción; 2. La probabilidad de detección de la infracción; 3. El daño resultante de la infracción; 4. Los efectos que la conducta infractora pueda haber generado en el mercado; 5. La naturaleza del perjuicio causado o grado de afectación a la vida, salud, integridad o patrimonio de los consumidores; 6. Otros criterios que, dependiendo del caso particular, se considere adecuado adoptar. Se consideran circunstancias agravantes especiales, las siguientes 1. La reincidencia o incumplimiento reiterado, según sea el caso, 2. La conducta del infractor a lo largo del procedimiento que contravenga el principio de conducta

procedimental; 3. Cuando la conducta infractora haya puesto en riesgo u ocasionado daño a la salud, la vida o la seguridad

del consumidor según sea el caso; 4. Cuando el proveedor, teniendo conocimiento de la conducta infractora, deja de adoptar las medidas

necesarias para evitar o mitigar sus consecuencias; 5. Cuando la conducta infractora haya afectado el interés colectivo o difuso de los consumidores; 6. Otras circunstancias de características o efectos equivalentes a las anteriormente mencionadas,

dependiendo de cada caso en particular. Se consideran circunstancias atenuantes especiales, las siguientes: 1. La subsanación voluntaria por parte del proveedor del acto u omisión imputado como presunta infracción

administrativa, con anterioridad a la notificación de la imputación de cargos. 2. La presentación por el proveedor de una propuesta conciliatoria que coincida con la medida correctiva

ordenada por el Indecopi. 3. Cuando el proveedor acredite haber concluido con la conducta ilegal tan pronto tuvo conocimiento de la

misma y haber iniciado las acciones necesarias para remediar los efectos adversos de la misma. 4. Cuando el proveedor acredite que cuenta con un programa efectivo para el cumplimiento de la regulación

contenida en el presente Código, para lo cual se toma en cuenta lo siguiente: a. El involucramiento y respaldo de parte de los principales directivos de la empresa a dicho programa. b. Que el programa cuenta con una política y procedimientos destinados al cumplimiento de las

estipulaciones contenidas en el Código. c. Que existen mecanismos internos para el entrenamiento y educación de su personal en el

cumplimiento del Código.

TRIBUNAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 0131-2013/SPC-INDECOPI

EXPEDIENTE 1523-2011/CPC

12/13

42. Conforme al principio de predictibilidad que orienta el procedimiento administrativo, el monto de la multa a ser impuesta debe ser congruente con otras sanciones establecidas en procedimientos relacionados16, destacando que en procedimientos anteriores la Sala ha impuesto multas de 1 UIT17.

43. Así, el denunciado a pesar de contar con los elementos necesarios para atender el reclamo del denunciante oportunamente y de conformidad con la normativa sectorial, no cumplió con ello. En tal sentido, en atención a las consideraciones expuestas, corresponde imponer al Banco una multa ascendente a 1 UIT.

44. Finalmente, es necesario señalar que no cabe ordenar medida correctiva

alguna en este extremo, toda vez que el Banco –si bien extemporáneamente– a través de este procedimiento ha cumplido con dar respuesta al reclamo del señor Paredes.

3.4 Costas y costos

45. Habiendo quedado acreditado que el Banco ha infringido lo dispuesto en el

Código, de conformidad con lo establecido por el artículo 7° del Decreto Legislativo 807, Ley sobre Facultades, Normas y Organización del Indecopi18, corresponde condenarlo al pago de las costas del procedimiento a favor del señor Paredes.

d. Que el programa cuenta con mecanismos para su monitoreo, auditoría y para el reporte de eventuales incumplimientos.

e. Que cuenta con mecanismos para disciplinar internamente los eventuales incumplimientos al Código.

f. Que los eventuales incumplimientos son aislados y no obedecen a una conducta reiterada. 5. Otras circunstancias de características o efectos equivalentes a las anteriormente mencionadas

dependiendo de cada caso particular.

16 LEY 27444. LEY DEL PROCEDIMIENTO ADMINISTRATIVO GENERAL. Artículo IV.- Principios del Procedimiento Administrativo (…) 1.15. Principio de predictibilidad.- La autoridad administrativa deberá brindar a los administrados o sus

representantes información veraz, completa y confiable sobre cada trámite, de modo tal que a su inicio, el administrado pueda tener una conciencia bastante certera de cuál será el resultado final que se obtendrá.

17 Ver Resolución 2003-2011/SC2-INDECOPI del 3 de agosto de 2011. 18 DECRETO LEGISLATIVO 807. LEY SOBRE FACULTADES, NORMAS Y ORGANIZACIÓN DEL INDECOPI.

Artículo 7°.- En cualquier procedimiento contencioso seguido ante el Indecopi, la Comisión u Oficina competente, además de imponer la sanción que corresponda, podrá ordenar que el infractor asuma el pago de las costas y costos del proceso en que haya incurrido el denunciante o el Indecopi. En caso de incumplimiento de la orden de pago de costas y costos del proceso, cualquier Comisión u Oficina del Indecopi podrá aplicar las multas previstas en el inciso b) del Artículo 38 del Decreto Legislativo N° 716. Quien a sabiendas de la falsedad de la imputación o de la ausencia de motivo razonable, denuncie a alguna persona natural o jurídica, atribuyéndole una infracción sancionable por cualquier órgano funcional del Indecopi, será sancionado con una multa de hasta 50 UIT mediante resolución debidamente motivada. La sanción administrativa se aplicará sin perjuicio de la sanción penal o de la indemnización por daños y perjuicios que corresponda.

TRIBUNAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Protección al Consumidor

RESOLUCIÓN 0131-2013/SPC-INDECOPI

EXPEDIENTE 1523-2011/CPC

13/13

RESUELVE: PRIMERO: Confirmar la Resolución 2147-2012/CPC del 11 de junio de 2012, emitida por la Comisión de Protección al Consumidor – Sede Lima Sur N° 1, que declaró infundada la denuncia del señor Luis Carlos Paredes Gonzales contra Banco de Crédito del Perú S.A., al haberse demostrado que se solicitó al denunciante que se retire de la agencia, en tanto se negó a cumplir con el protocolo de seguridad de la entidad bancaria, esto es, a retirarse la gorra que tenía puesta. SEGUNDO: Revocar la Resolución 2147-2012/CPC que declaró fundada la denuncia del señor Luis Carlos Paredes Gonzales contra Banco de Crédito del Perú S.A. en el extremo referido a que el denunciado le negó el acceso al libro de reclamaciones y, en consecuencia, declarar infundada la misma, en virtud a que quedó acreditado que la entidad financiera permitió que el consumidor presentara su reclamo mediante vía telefónica, modalidad permitida a las empresas del sistema financiero. En tal sentido, se deja sin efecto la medida correctiva ordenada y la multa impuesta de 1 UIT. TERCERO: Revocar la Resolución 2147-2012/CPC que declaró infundada la denuncia del señor Luis Carlos Paredes Gonzales contra Banco de Crédito del Perú S.A. en el extremo referido a la falta de atención del reclamo del consumidor y, en consecuencia, declarar fundada la misma, en tanto el denunciado no acreditó haber dado respuesta a dicho reclamo. CUARTO: Sancionar a Banco de Crédito del Perú S.A. con una multa de 1 UIT y condenarlo al pago de las costas y costos. Con la intervención de los señores vocales Julio Baltazar Durand Carrión, Hernando Montoya Alberti, Ana Asunción Ampuero Miranda, Alejandro José Rospigliosi Vega y Javier Francisco Zúñiga Quevedo.

JULIO BALTAZAR DURAND CARRIÓN Presidente