reporte trimestral de oferta y demanda de crÉdito · contenido antecedentes estudio de oferta de...

TRANSCRIPT

REPORTE TRIMESTRAL DE OFERTA Y DEMANDA DE CRÉDITO

Subgerencia de Programación y Regulación Dirección Nacional de Síntesis Macroeconómica

Tercer trimestre de 2017

Contenido

Antecedentes

Estudio de Oferta de Crédito

1

2

3 Estudio de Demanda de Crédito

- Motivación, importancia y objetivos- Muestra

3

De acuerdo con las prácticas seguidas por los Bancos Centrales3, la Dirección Nacional de SíntesisMacroeconómica del Banco Central del Ecuador presenta los resultados del “Estudio Trimestral de Oferta yDemanda de Crédito (ETOD)”, cuyo objetivo es brindar información complementaria sobre el mercado crediticioecuatoriano.

El ETOD contiene dos grandes grupos objetivo para ser encuestados:

o Ejecutivos senior de las entidades financieras ecuatorianas (EFI), en las que se incluyen: bancos,mutualistas, sociedades financieras y cooperativas, estas últimas pertenecientes al Sistema FinancieroPopular y Solidario. Estas encuestas que sirven de base para el estudio de la Oferta de Crédito.

o Ejecutivos del área financiera de empresas grandes, medianas, pequeñas y microempresas de las ramasde actividad contenidas en la industria, comercio, construcción y servicios. Con estas encuestas seanaliza la Demanda de Crédito.

Cabe mencionar, que a partir del segundo trimestre de 2016, los resultados del estudio de oferta de crédito sepresentan segmentados en dos grupos, por un lado los bancos, mutualistas y sociedades financieras, y por otro,las cooperativas de los segmentos signados con los números: 1, 2, 3 y 44.

Para revisar los reportes anteriores, dirigirse a:https://www.bce.fin.ec/index.php/component/k2/item/324-encuesta-trimestral-de-oferta-y-demanda-de-cr%C3%A9dito

3 Entre las experiencias internacionales se destacan las investigaciones de los Bancos Centrales de: Chile, Japón, Europa, Colombia y Estados Unidos.4 Para mayor información sobre la segmentación de las cooperativas financieras, favor, consultar en la página web de la SEPS

I. ANTECEDENTES

4

MOTIVACIÓN E IMPORTANCIA

Con la elaboración del ETOD se dispone de información sobre el comportamiento de oferentes ydemandantes de crédito, lo cual permite evaluar los factores que provocan cambios en la evolucióndel volumen de crédito.

Asimismo, se puede identificar la dinámica del crédito y si esta responde a factores de oferta odemanda, permitiendo conocer el inicio de una posible etapa de ralentización del crédito en laeconomía o, por el contrario, el relajamiento en las condiciones de acceso al crédito.

OBJETIVOS

o Diferenciar los factores de oferta y demanda que explican la evolución del crédito financiero enlos distintos segmentos: Productivo, Vivienda, Consumo y Microcrédito, y en las distintas ramasde actividad económica: Industria, Comercio, Servicios y Construcción.

o Diferenciar la evolución de los estándares y condiciones implícitas en los préstamos financieros.o Complementar el conocimiento sobre el papel que juega el crédito en la evolución del ciclo

económico ecuatoriano.

5

MUESTRA

Oferta de Crédito4

Bancos = 24 encuestas en casa matrizMutualistas = 4Sociedades Financieras = 1Cooperativas = 149

TOTAL ENCUESTAS = 178

Demanda de Crédito5

4 Se encuesta al total de bancos, mutualistas y sociedades financieras del país. En cuanto a las cooperativas, controladas por la Superintendencia de la Economía Popular y Solidaria (SEPS), se entrevista al total de ellas de los segmentos 1 y 2; y, a una muestra representativa de los segmentos 3, y 4.5 Del universo de empresas en el país de los sectores económicos: Industria, Comercio , Construcción y Servicios, las 2.284 empresas encuestadas representan aproximadamente el 70% del total de ventas en cada uno de los sectores analizados.

Sector Económico Grandes Pymes Micros TOTAL

Sector Industria 350 315 134 799

Sector Comercio 250 225 96 571

Sector Construcción 150 135 58 343

Sector Servicios 250 225 96 571

TOTAL ENCUESTAS 1000 900 384 2.284

II. ESTUDIO DE OFERTA DE CRÉDITO

7

INDICADOR DE CAMBIO EN LA OFERTA DE CRÉDITO

En la pregunta, ¿Cómo han cambiado los estándares generales de aprobación de nuevos créditos?del segmento “i”, cada entidad financiera “j”, en el trimestre “t” (bi

jt), se debe responder si losestándares se han vuelto más restrictivos (R), sin cambios (SC), menos restrictivos (MR). Por lo tanto:

Una vez asignada una de estas alternativas a cada entidad financiera, se realiza el conteo de lasentidades financieras que son menos restrictivas y se resta aquellas cuyos estándares son másrestrictivos. El indicador de cambio de la oferta de crédito (ΔOi

t), se construye de la siguientemanera:

Para un mejor entendimiento, cada vez que el indicador toma un valor mayor que cero reflejacondiciones de oferta menos restrictivas. Por el contrario, valores negativos del indicador evidenciancondiciones más restrictivas en la oferta de crédito.

INDICADOR DE CAMBIO EN LA OFERTA DE CRÉDITO

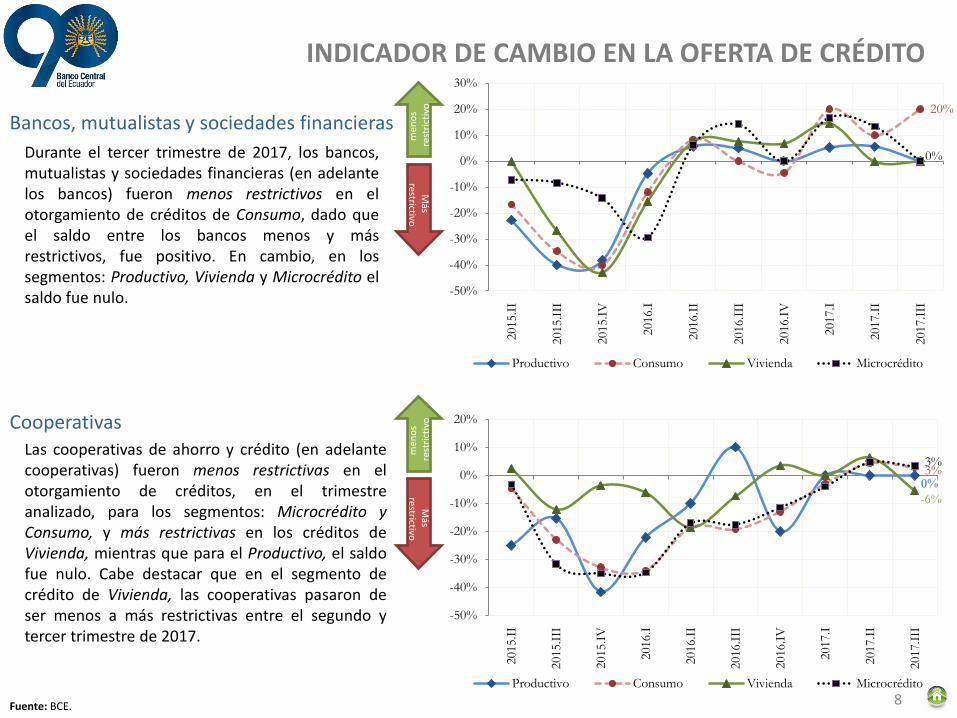

Durante el tercer trimestre de 2017, los bancos,mutualistas y sociedades financieras (en adelantelos bancos) fueron menos restrictivos en elotorgamiento de créditos de Consumo, dado queel saldo entre los bancos menos y másrestrictivos, fue positivo. En cambio, en lossegmentos: Productivo, Vivienda y Microcrédito elsaldo fue nulo.

men

os

rest

rict

ivo

Más

restrictivo

Fuente: BCE.

Bancos, mutualistas y sociedades financieras

CooperativasLas cooperativas de ahorro y crédito (en adelantecooperativas) fueron menos restrictivas en elotorgamiento de créditos, en el trimestreanalizado, para los segmentos: Microcrédito yConsumo, y más restrictivas en los créditos deVivienda, mientras que para el Productivo, el saldofue nulo. Cabe destacar que en el segmento decrédito de Vivienda, las cooperativas pasaron deser menos a más restrictivas entre el segundo ytercer trimestre de 2017.

20%

0%

-50%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

2015.I

I

2015.I

II

2015.I

V

2016.I

2016.I

I

2016.I

II

2016.I

V

2017.I

2017.I

I

2017.I

II

Productivo Consumo Vivienda Microcrédito

0%3%

-6%

3%

-50%

-40%

-30%

-20%

-10%

0%

10%

20%

2015.I

I

2015.I

II

2015.I

V

2016.I

2016.I

I

2016.I

II

2016.I

V

2017.I

2017.I

I

2017.I

II

Productivo Consumo Vivienda Microcrédito

8

men

os

rest

rict

ivo

Más

restrictivo

INDICADOR DE CAMBIO DE OFERTA DEL CRÉDITO(Condiciones específicas de crédito)

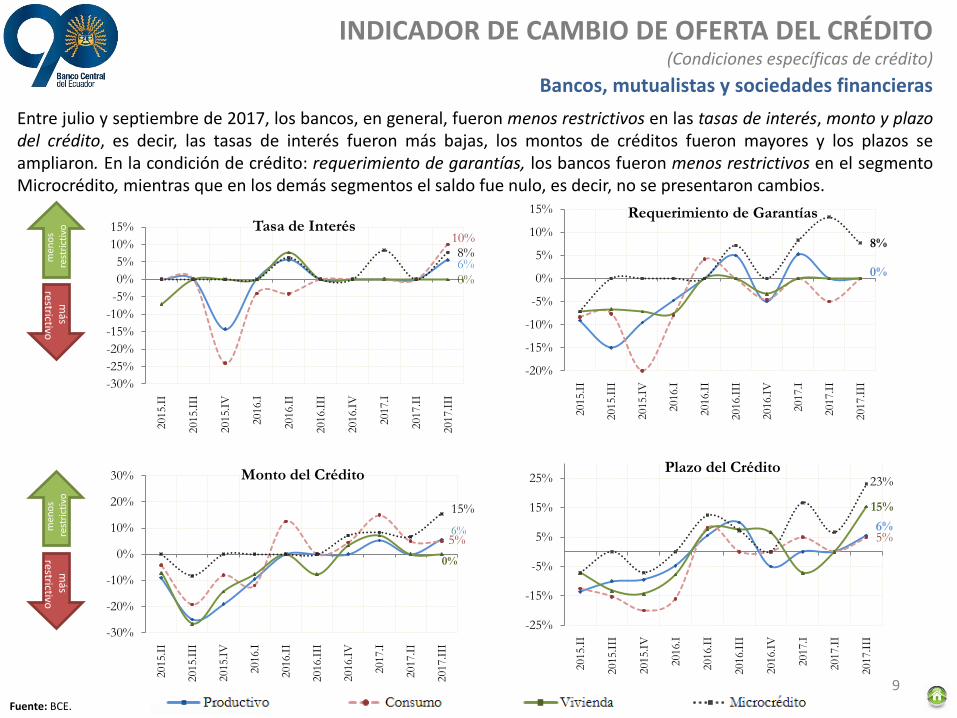

Entre julio y septiembre de 2017, los bancos, en general, fueron menos restrictivos en las tasas de interés, monto y plazodel crédito, es decir, las tasas de interés fueron más bajas, los montos de créditos fueron mayores y los plazos seampliaron. En la condición de crédito: requerimiento de garantías, los bancos fueron menos restrictivos en el segmentoMicrocrédito, mientras que en los demás segmentos el saldo fue nulo, es decir, no se presentaron cambios.

Fuente: BCE.

Bancos, mutualistas y sociedades financieras

men

os

rest

rict

ivo

más

restrictivo

men

os

rest

rict

ivo

más

restrictivo

6%

10%

0%

8%

-30%

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

2015.I

I

2015.I

II

2015.I

V

2016.I

2016.I

I

2016.I

II

2016.I

V

2017.I

2017.I

I

2017.I

II

Tasa de Interés

0%

8%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

2015.I

I

2015.I

II

2015.I

V

2016.I

2016.I

I

2016.I

II

2016.I

V

2017.I

2017.I

I

2017.I

II

Requerimiento de Garantías

6%5%

0%

15%

-30%

-20%

-10%

0%

10%

20%

30%

2015.I

I

2015.I

II

2015.I

V

2016.I

2016.I

I

2016.I

II

2016.I

V

2017.I

2017.I

I

2017.I

II

Monto del Crédito

6%5%

15%

23%

-25%

-15%

-5%

5%

15%

25%

2015.I

I

2015.I

II

2015.I

V

2016.I

2016.I

I

2016.I

II

2016.I

V

2017.I

2017.I

I

2017.I

II

Plazo del Crédito

9

INDICADOR DE CAMBIO DE OFERTA DEL CRÉDITO(Condiciones específicas de crédito)

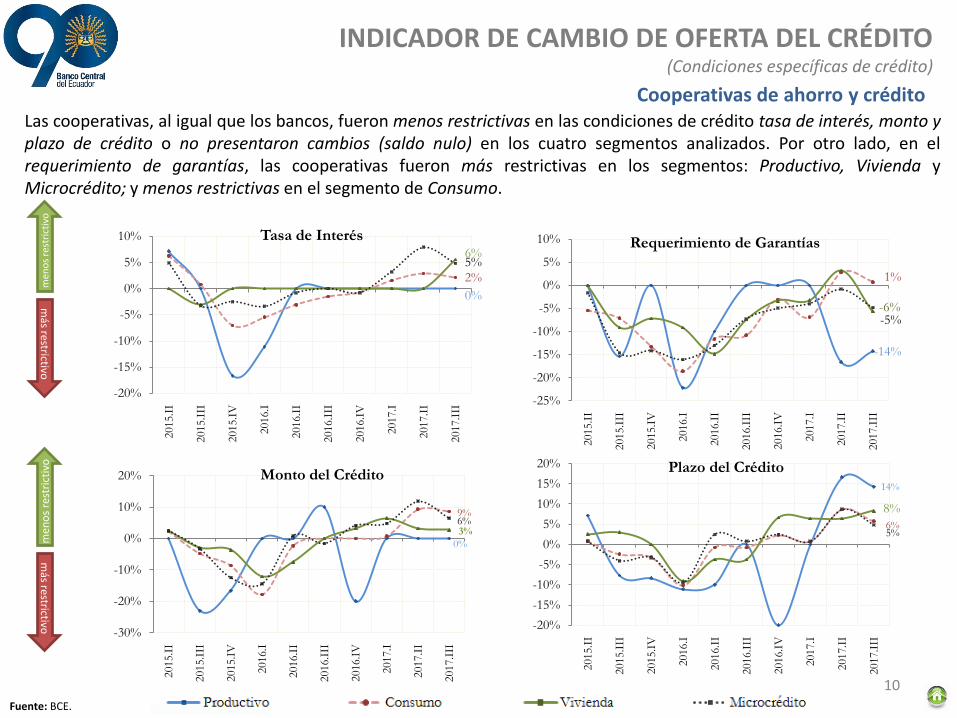

Las cooperativas, al igual que los bancos, fueron menos restrictivas en las condiciones de crédito tasa de interés, monto yplazo de crédito o no presentaron cambios (saldo nulo) en los cuatro segmentos analizados. Por otro lado, en elrequerimiento de garantías, las cooperativas fueron más restrictivas en los segmentos: Productivo, Vivienda yMicrocrédito; y menos restrictivas en el segmento de Consumo.

men

os

rest

rict

ivo

más restrictivo

men

os

rest

rict

ivo

más restrictivo

Fuente: BCE.

Cooperativas de ahorro y crédito

0%

2%

6%5%

-20%

-15%

-10%

-5%

0%

5%

10%

2015.I

I

2015.I

II

2015.I

V

2016.I

2016.I

I

2016.I

II

2016.I

V

2017.I

2017.I

I

2017.I

II

Tasa de Interés

-14%

1%

-6%-5%

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

2015.I

I

2015.I

II

2015.I

V

2016.I

2016.I

I

2016.I

II

2016.I

V

2017.I

2017.I

I

2017.I

II

Requerimiento de Garantías

0%

9%

3%6%

-30%

-20%

-10%

0%

10%

20%

2015.I

I

2015.I

II

2015.I

V

2016.I

2016.I

I

2016.I

II

2016.I

V

2017.I

2017.I

I

2017.I

II

Monto del Crédito14%

6%

8%

5%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

2015.I

I

2015.I

II

2015.I

V

2016.I

2016.I

I

2016.I

II

2016.I

V

2017.I

2017.I

I

2017.I

II

Plazo del Crédito

10

Los principales motivos por los que las cooperativas fueron menos restrictivas al momento de otorgar un crédito en eltrimestre analizado, fueron: cambios normativos y competencia más agresiva de otras entidades financieras.

FACTORES IMPORTANTES QUE EXPLICAN LAS MENORES RESTRICCIONES AL CRÉDITO

Fuente: BCE.

Cooperativas de ahorro y crédito

0% 0% 0% 0% 0%

100%

0%

20%

40%

60%

80%

100%Segmento Productivo

0%8% 6% 6%

42% 39%

0%

20%

40%

60%

80%

100%Segmento Consumo

0%

20%

0% 0%

80%

0%0%

20%

40%

60%

80%

100% Segmento Vivienda

0%

16%13% 6%

28%38%

0%

20%

40%

60%

80%

100%

Segmento Microcrédito

11

INDICADOR DE CAMBIO DE DEMANDA DE CRÉDITO EN LAS EFI6

(nuevas solicitudes de crédito)

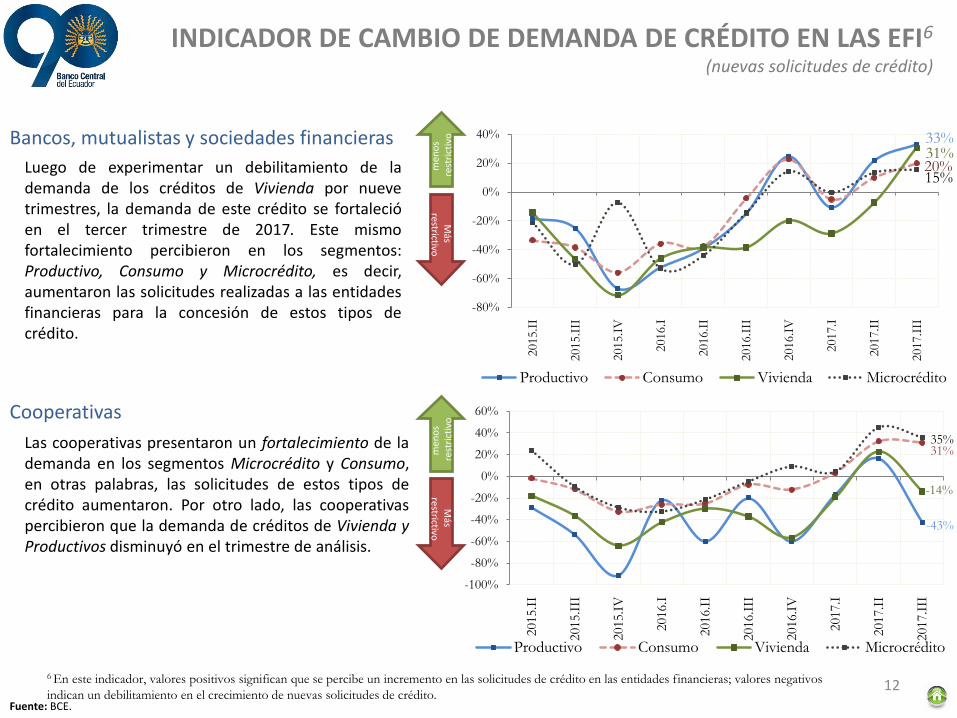

Luego de experimentar un debilitamiento de lademanda de los créditos de Vivienda por nuevetrimestres, la demanda de este crédito se fortalecióen el tercer trimestre de 2017. Este mismofortalecimiento percibieron en los segmentos:Productivo, Consumo y Microcrédito, es decir,aumentaron las solicitudes realizadas a las entidadesfinancieras para la concesión de estos tipos decrédito.

6 En este indicador, valores positivos significan que se percibe un incremento en las solicitudes de crédito en las entidades financieras; valores negativos

indican un debilitamiento en el crecimiento de nuevas solicitudes de crédito.Fuente: BCE.

Las cooperativas presentaron un fortalecimiento de lademanda en los segmentos Microcrédito y Consumo,en otras palabras, las solicitudes de estos tipos decrédito aumentaron. Por otro lado, las cooperativaspercibieron que la demanda de créditos de Vivienda yProductivos disminuyó en el trimestre de análisis.

Bancos, mutualistas y sociedades financieras

Cooperativas

33%

20%31%

15%

-80%

-60%

-40%

-20%

0%

20%

40%

2015.I

I

2015.I

II

2015.I

V

2016.I

2016.I

I

2016.I

II

2016.I

V

2017.I

2017.I

I

2017.I

II

Productivo Consumo Vivienda Microcrédito

-43%

31%

-14%

35%

-100%

-80%

-60%

-40%

-20%

0%

20%

40%

60%

2015.I

I

2015.I

II

2015.I

V

2016.I

2016.I

I

2016.I

II

2016.I

V

2017.I

2017.I

I

2017.I

II

Productivo Consumo Vivienda Microcrédito

12

men

os

rest

rict

ivo

Más

restrictivo

men

os

rest

rict

ivo

Más

restrictivo

III. ESTUDIO DE DEMANDA DE CRÉDITO

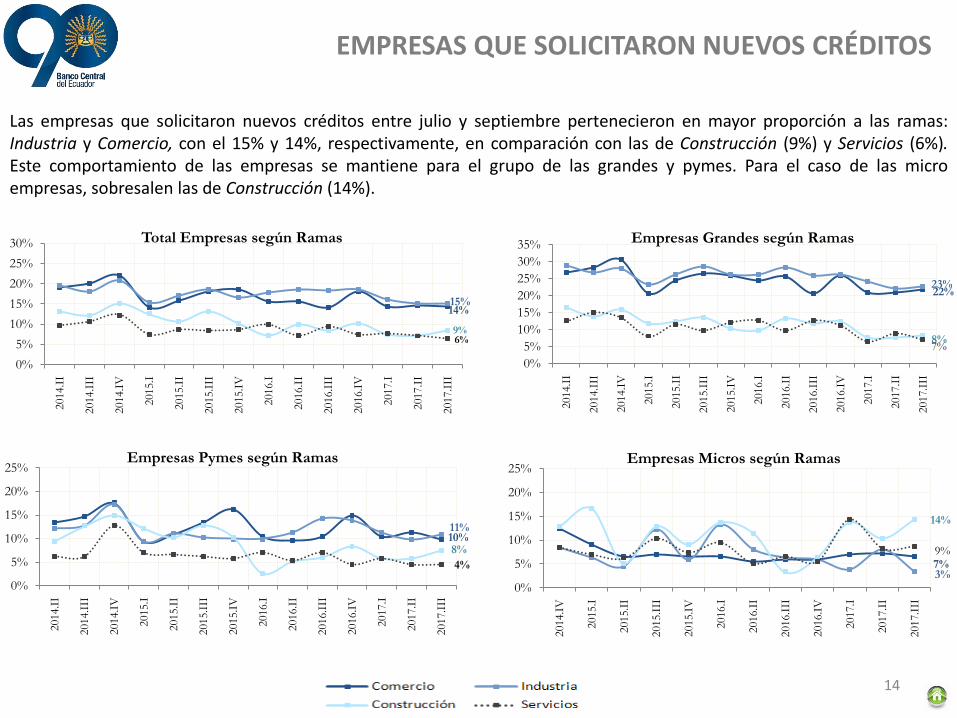

Las empresas que solicitaron nuevos créditos entre julio y septiembre pertenecieron en mayor proporción a las ramas:Industria y Comercio, con el 15% y 14%, respectivamente, en comparación con las de Construcción (9%) y Servicios (6%).Este comportamiento de las empresas se mantiene para el grupo de las grandes y pymes. Para el caso de las microempresas, sobresalen las de Construcción (14%).

EMPRESAS QUE SOLICITARON NUEVOS CRÉDITOS

10%11%

8%

4%

0%

5%

10%

15%

20%

25%

2014.I

I

2014.I

II

2014.I

V

2015.I

2015.I

I

2015.I

II

2015.I

V

2016.I

2016.I

I

2016.I

II

2016.I

V

2017.I

2017.I

I

2017.I

II

Empresas Pymes según Ramas

14%15%

9%6%

0%

5%

10%

15%

20%

25%

30%

2014.I

I

2014.I

II

2014.I

V

2015.I

2015.I

I

2015.I

II

2015.I

V

2016.I

2016.I

I

2016.I

II

2016.I

V

2017.I

2017.I

I

2017.I

II

Total Empresas según Ramas

7%3%

14%

9%

0%

5%

10%

15%

20%

25%

2014.I

V

2015.I

2015.I

I

2015.I

II

2015.I

V

2016.I

2016.I

I

2016.I

II

2016.I

V

2017.I

2017.I

I

2017.I

II

Empresas Micros según Ramas

22%23%

8%7%

0%

5%

10%

15%

20%

25%

30%

35%

2014.I

I

2014.I

II

2014.I

V

2015.I

2015.I

I

2015.I

II

2015.I

V

2016.I

2016.I

I

2016.I

II

2016.I

V

2017.I

2017.I

I

2017.I

II

Empresas Grandes según Ramas

14

Las empresas no solicitaron créditos principalmente por las siguientes razones: la empresa se financió con sus propiosrecursos, no existió necesidad de financiamiento, o ya posee un crédito vigente. Este comportamiento se mantiene desdeel tercer trimestre de 2010. Cabe señalar, que dentro del sector de la Construcción, otra de las razones importantes porlas que las empresas no solicitaron crédito, obedeció a que la situación actual de sus negocios no les permitió hacerlo.

PARA LAS EMPRESAS QUE NO SOLICITARON CRÉDITO: ¿POR QUÉ MOTIVOS NO LO HICIERON?

Fuente: BCE.

33%37%

2% 3%0%

6%

0%

19%

0%

10%

20%

30%

40%

50%Empresa Sector Industria

36%

43%

1% 2%0%

5%1%

12%

0%

10%

20%

30%

40%

50%Empresa Sector Servicios

35%38%

1% 3%0%

4%1%

18%

0%

10%

20%

30%

40%

50%Empresa Sector Comercio

32% 32%

3% 5%0%

18%

0%

10%

0%

10%

20%

30%

40%

50%Empresa Sector Construcción

15

DESTINO DEL CRÉDITO

De las empresas que solicitaron créditos, en todas las ramas, la mayoría los destinaron a capital de trabajo. El segundodestino del crédito de mayor relevancia fue para Inversión/Adquisición de activos y el tercero, para la Reestructuración /Pago de deudas; aunque para la empresas de Comercio, el porcentaje es similar en estos dos destinos del crédito. Porotro lado, ninguna empresa utilizó su crédito para las Operaciones de comercio exterior.

7 Cuando las empresas pertenecientes a las ramas de Construcción y Servicios adquierencréditos, la mayoría de las veces no los destinan para Operaciones de comercio exterior , porel giro mismo de sus negocios.Fuente: BCE.

75%77%

55%52%45%

55%

65%

75%

85%

95%

105%

2014.I

I

2014.I

II

2014.I

V

2015.I

2015.I

I

2015.I

II

2015.I

V

2016.I

2016.I

I

2016.I

II

2016.I

V

2017.I

2017.I

I

2017.I

II

Capital de Trabajo

13%

17%

30%33%

0%5%

10%15%20%25%30%35%40%

2014.I

I

2014.I

II

2014.I

V

2015.I

2015.I

I

2015.I

II

2015.I

V

2016.I

2016.I

I

2016.I

II

2016.I

V

2017.I

2017.I

I

2017.I

II

Inversión / Adquisición de activos

12%

6%

10%

15%

-1%

4%

9%

14%

19%

24%

29%

34%

39%

2014.I

I

2014.I

II

2014.I

V

2015.I

2015.I

I

2015.I

II

2015.I

V

2016.I

2016.I

I

2016.I

II

2016.I

V

2017.I

2017.I

I

2017.I

II

Reestructuración / Pago de deudas

0%0%0%

-1%

0%

1%

2%

3%

4%

5%

6%

7%

8%

2014.I

I

2014.I

II

2014.I

V

2015.I

2015.I

I

2015.I

II

2015.I

V

2016.I

2016.I

I

2016.I

II

2016.I

V

2017.I

2017.I

I

2017.I

II

Operaciones de Comercio Exterior

16

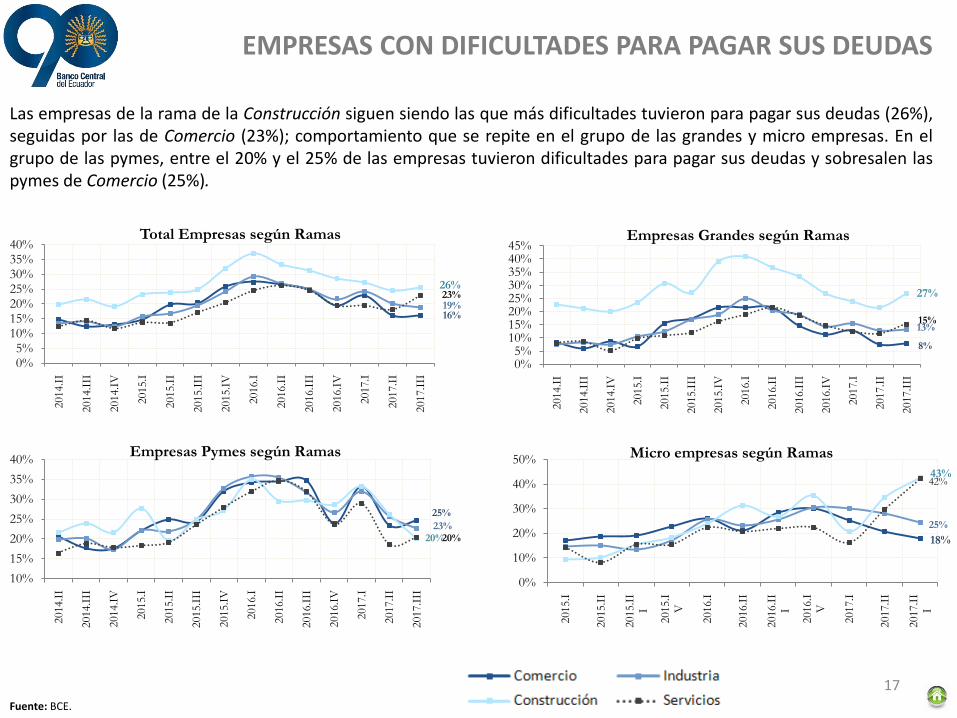

Las empresas de la rama de la Construcción siguen siendo las que más dificultades tuvieron para pagar sus deudas (26%),seguidas por las de Comercio (23%); comportamiento que se repite en el grupo de las grandes y micro empresas. En elgrupo de las pymes, entre el 20% y el 25% de las empresas tuvieron dificultades para pagar sus deudas y sobresalen laspymes de Comercio (25%).

EMPRESAS CON DIFICULTADES PARA PAGAR SUS DEUDAS

Fuente: BCE.

8%

13%

27%

15%

0%5%

10%15%20%25%30%35%40%45%

2014.I

I

2014.I

II

2014.I

V

2015.I

2015.I

I

2015.I

II

2015.I

V

2016.I

2016.I

I

2016.I

II

2016.I

V

2017.I

2017.I

I

2017.I

II

Empresas Grandes según Ramas

25%

23%20%20%

10%

15%

20%

25%

30%

35%

40%

2014.I

I

2014.I

II

2014.I

V

2015.I

2015.I

I

2015.I

II

2015.I

V

2016.I

2016.I

I

2016.I

II

2016.I

V

2017.I

2017.I

I

2017.I

II

Empresas Pymes según Ramas

16%19%

26%23%

0%5%

10%15%20%25%30%35%40%

2014.I

I

2014.I

II

2014.I

V

2015.I

2015.I

I

2015.I

II

2015.I

V

2016.I

2016.I

I

2016.I

II

2016.I

V

2017.I

2017.I

I

2017.I

II

Total Empresas según Ramas

18%

25%

43%42%

0%

10%

20%

30%

40%

50%

2015.I

2015.I

I

2015.I

II

2015.I

V

2016.I

2016.I

I

2016.I

II

2016.I

V

2017.I

2017.I

I

2017.I

II

Micro empresas según Ramas

17

En promedio, el 18% de las empresas pertenecientes a lascuatro ramas de actividad económica analizadas, consideraronal tercer trimestre de 2017, como un buen período paraendeudarse; así se destacan las empresas de la Industria y elComercio con el 23% y 22%, respectivamente (Gráfico de laderecha).

EMPRESAS QUE CONSIDERAN QUE ES UN BUEN MOMENTO PARA ENDEUDARSE

Dentro del grupo de las grandes empresas se destacan las dela Industria (30%), seguidas por las del Comercio (29%),sectores donde la mayor cantidad de empresas consideraronque el trimestre de estudio fue un buen tiempo paraendeudarse. Igual comportamiento se refleja en las microempresas, mientras que en las pymes, todos los sectorespresentaron porcentajes similares.

Fuente: BCE.

22%23%

14%12%

0%

10%

20%

30%

40%

2014.I

I

2014.I

II

2014.I

V

2015.I

2015.I

I

2015.I

II

2015.I

V

2016.I

2016.I

I

2016.I

II

2016.I

V

2017.I

2017.I

I

2017.I

II

Total Empresas según Ramas

30%29%

14%13%

5%

10%

15%

20%

25%

30%

35%

40%

2015.I

II

2015.I

V

2016.I

2016.I

I

2016.I

II

2016.I

V

2017.I

2017.I

I

2017.I

II

Empresas Grandes según Ramas

15%15%

17%

12%

0%2%4%6%8%

10%12%14%16%18%20%

2015.I

II

2015.I

V

2016.I

2016.I

I

2016.I

II

2016.I

V

2017.I

2017.I

I

2017.I

II

Empresas Pymes según Ramas

19%19%

0%

9%

-5%

0%

5%

10%

15%

20%

25%

2015.I

II

2015.I

V

2016.I

2016.I

I

2016.I

II

2016.I

V

2017.I

2017.I

I

2017.I

II

Micro Empresas según Ramas

18

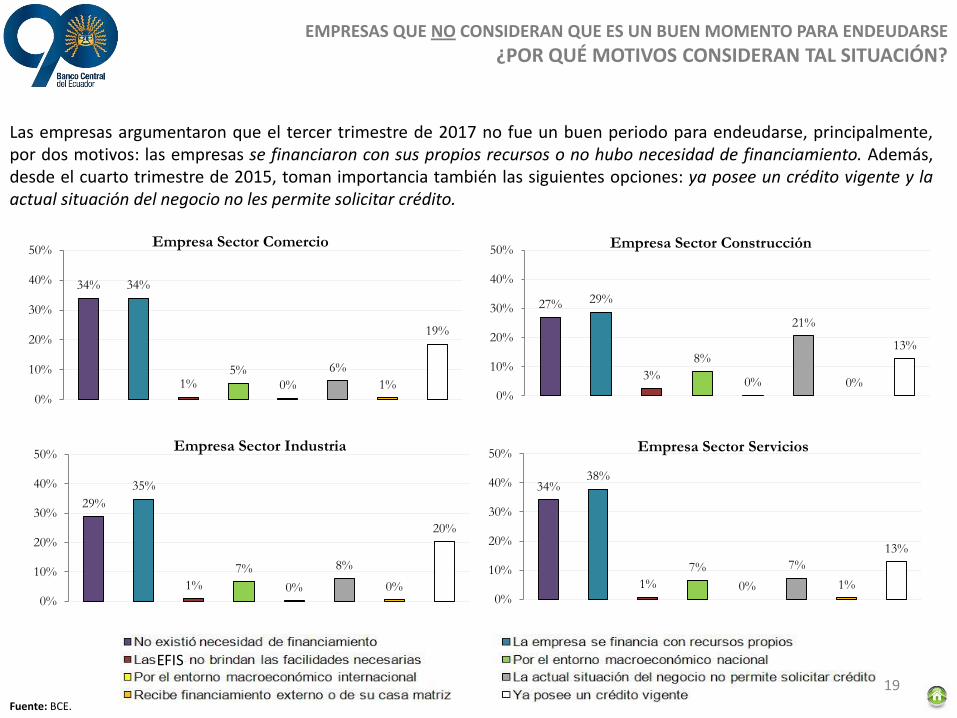

Las empresas argumentaron que el tercer trimestre de 2017 no fue un buen periodo para endeudarse, principalmente,por dos motivos: las empresas se financiaron con sus propios recursos o no hubo necesidad de financiamiento. Además,desde el cuarto trimestre de 2015, toman importancia también las siguientes opciones: ya posee un crédito vigente y laactual situación del negocio no les permite solicitar crédito.

EMPRESAS QUE NO CONSIDERAN QUE ES UN BUEN MOMENTO PARA ENDEUDARSE

¿POR QUÉ MOTIVOS CONSIDERAN TAL SITUACIÓN?

Fuente: BCE.

EFIS

34% 34%

1%5%

0%

6%

1%

19%

0%

10%

20%

30%

40%

50%Empresa Sector Comercio

27% 29%

3%

8%

0%

21%

0%

13%

0%

10%

20%

30%

40%

50%Empresa Sector Construcción

29%

35%

1%

7%

0%

8%

0%

20%

0%

10%

20%

30%

40%

50%Empresa Sector Industria

34%38%

1%

7%

0%

7%

1%

13%

0%

10%

20%

30%

40%

50%Empresa Sector Servicios

19

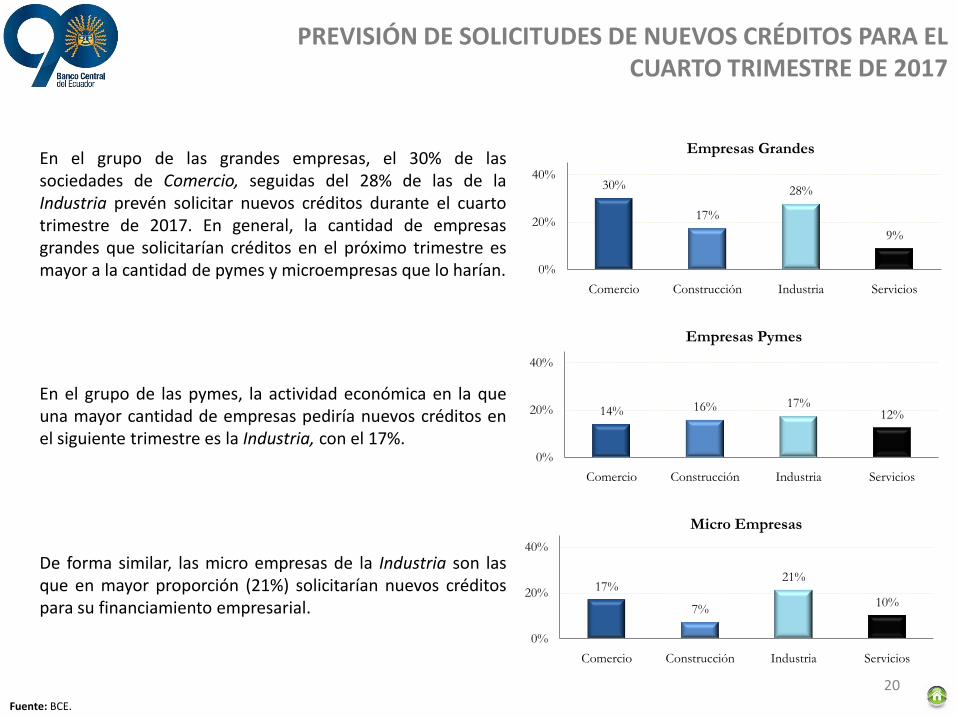

PREVISIÓN DE SOLICITUDES DE NUEVOS CRÉDITOS PARA EL CUARTO TRIMESTRE DE 2017

En el grupo de las grandes empresas, el 30% de lassociedades de Comercio, seguidas del 28% de las de laIndustria prevén solicitar nuevos créditos durante el cuartotrimestre de 2017. En general, la cantidad de empresasgrandes que solicitarían créditos en el próximo trimestre esmayor a la cantidad de pymes y microempresas que lo harían.

En el grupo de las pymes, la actividad económica en la queuna mayor cantidad de empresas pediría nuevos créditos enel siguiente trimestre es la Industria, con el 17%.

De forma similar, las micro empresas de la Industria son lasque en mayor proporción (21%) solicitarían nuevos créditospara su financiamiento empresarial.

Fuente: BCE.

30%

17%

28%

9%

0%

20%

40%

Comercio Construcción Industria Servicios

Empresas Grandes

14% 16% 17%12%

0%

20%

40%

Comercio Construcción Industria Servicios

Empresas Pymes

17%

7%

21%

10%

0%

20%

40%

Comercio Construcción Industria Servicios

Micro Empresas

20

USO DE LA CAPACIDAD TOTAL INSTALADA7

El uso de la capacidad instalada disminuyó en las empresas de todas las ramas analizadas en el trimestre analizado; sinembargo, la previsión (en otro color) sobre el uso de la capacidad instalada para el siguiente trimestre indica que esteaumentaría en todos los casos. Adicionalmente, se destaca que el mayor incremento se produciría en el sector Industrial,al elevarse en 2.6 puntos porcentuales.

7 Volumen de producción de bienes y/o servicios que le es posible generar en una unidad productiva de acuerdo con los factores de producción disponibles en ese momento.

Fuente: BCE.

21

79.0%

80.6%

70%

74%

78%

82%

86%

90%

2014.I

I

2014.I

II

2014.I

V

2015.I

2015.I

I

15.I

II

15.I

V

16.I

16.I

I

16.I

II

16.I

V

17.I

17.I

I

17.I

II

17.I

V p

rev.

Empresas Sector Comercio

69.2%

71.8%

65%

69%

73%

77%

81%

2014.I

I

2014.I

II

2014.I

V

2015.I

2015.I

I

15.I

II

15.I

V

16.I

16.I

I

16.I

II

16.I

V

17.I

17.I

I

17.I

II

17.I

V p

rev.

Empresas Sector Industria

54.0%

55.5%

50%

54%

58%

62%

66%

70%

74%

2014.I

I

2014.I

II

2014.I

V

2015.I

2015.I

I

15.I

II

15.I

V

16.I

16.I

I

16.I

II

16.I

V

17.I

17.I

I

17.I

II

17.I

V p

rev.

Empresas Sector Construcción

75.2%

77.3%

70%

74%

78%

82%

86%

90%

2014.I

I

2014.I

II

2014.I

V

2015.I

2015.I

I

15.I

II

15.I

V

16.I

16.I

I

16.I

II

16.I

V

17.I

17.I

I

17.I

II

17.I

V p

rev.

Empresas Sector Servicios

GOBIERNO NACIONAL DELA REPÚBLICA DEL ECUADOR

2017 © Banco Central del EcuadorSubgerencia de Programación y RegulaciónDirección Nacional de Síntesis Macroeconómica

Se permite la reproducción de este documento siempre que se cite la fuente.