reporte trimestral comercio exterior de chile … · 3 resumen ejecutivo economÍa mundial 2015 y...

TRANSCRIPT

1

Reporte TrimestralCOMERCIO EXTERIOR DE CHILEENERO – DICIEMBRE 2015

FEBRERO 2016

2

Este documento fue elaborado por el Departamento de Estudios de la Dirección General de Relaciones Económicas Internacionales del Ministerio de Relaciones Exteriores de Chile.

Cualquier reproducción del presente documento, total o parcial, debe citar expresamente la fuente señalada.

Cifras sujetas a revisión.

3

RESUMEN EJECUTIVO

ECONOMÍA MUNDIAL 2015 Y VARIACIÓN DE LAS EXPORTACIONES CHILENAS ENERO-SEPTIEMBRE 2015/2014

1 COMERCIO EXTERIOR CHILENO

1.1 EXPORTACIONES POR SOCIO Y POR SECTOR

1.2 IMPORTACIONES POR SOCIO Y POR TIPO DE BIEN

2 RELACIÓN BILATERAL DE LOS PRINCIPALES SOCIOS COMERCIALES

2.1 ESTADOS UNIDOS

2.2 UNIÓN EUROPEA 2.3 CHINA

2.4 JAPÓN

2.5 COREA DEL SUR

2.6 INDIA

2.7 MÉXICO

2.8 MERCOSUR

2.8.1 ARGENTINA

2.8.2 BRASIL

2.9 COLOMBIA

2.10 PERÚ

4

5

6

9

12

14

15

16 17

18

19

20

21

22

23

24

25

26

Página

ÍNDICE

3

4

Durante el año 2015, el comercio exterior de Chile se vio afectado por la situación económica internacional, la apreciación del dólar y la caída de precios de importantes productos, lo que ha restado dinamismo a las exportaciones y disminuido los volúmenes importados.

Dado lo anterior, el intercambio comercial del país disminuyó en un 14% anual, debido a la baja tanto de las exportaciones como de las importaciones. Sin embargo, por el menor ritmo de las exportaciones, el saldo positivo de la balanza comercial se redujo a US$4.142 millones en el período.

Las exportaciones totales presentaron una caída de 16%. Los montos de las exportaciones de cobre –que representan el 50% del total exportado– experimentaron una contracción anual de un 18%, respondiendo mayormente a una caída en el precio internacional del cobre refinado de aproximadamente un 20%.

Por su parte, las exportaciones e importaciones totales a los países con y sin acuerdos comerciales se redujeron en 16% y 13%, respectivamente, lo que implica que, en general, la situación internacional afectó a todos los países.

En cuanto a los principales destinos de las exportaciones, China continúa liderando el ranking, tras concentrar un 26,3% del monto total de las ventas al exterior en el período, seguido por la Unión Europea con un 13,2% y Estados Unidos, 12,9%. Entre los mercados de América Latina con los cuales Chile posee acuerdos comerciales, se observó un alza en los envíos hacia México de 3%, con incrementos en la mayoría de los sectores. A pesar de la baja en la mayoría de los destinos, cabe destacar los positivos envíos hacia Canadá, Cuba y México en este período.

Por sector exportador, los envíos del sector agropecuario, silvícola y pesquero se redujo en un 7,9%, mientras que las exportaciones del sector minero en un 18% y en el sector industrial en un 15%. Aquí es importante destacar la menor caída desde el sector frutícola, que solo tuvo una contracción anual de 5,2% en sus ventas al exterior, aunque se observaron ciertas alzas en los envíos hacia la Unión Europea, Argentina y Mercosur.

Como principales destinos de las exportaciones chilenas, desde el sector de productos agropecuarios, silvícolas y pesqueros, lideró Estados Unidos, con exportaciones por US$1.620 millones, representando un 31% del sector; fue seguido por la Unión Europea con US$1.158 millones y el 22% de las exportaciones. Los embarques de bienes silvoagropecuarios y pesqueros hacia el Mercosur anotaron una variación positiva de 5,1% respecto de 2014, recibiendo el 5,3% de los envíos del sector.

RESUMEN EJECUTIVO

El principal destino de los envíos mineros durante 2015 continuó siendo China, con un 41%. En segundo lugar, se posicionó la Unión Europea, con un 12% entre los embarques mineros de Chile, seguida por Japón con un 10%, Corea del Sur con un 9% y Estados Unidos 7%. Es preciso señalar que los envíos del sector hacia todos estos mercados fueron compuestos principalmente por cobre y la baja corresponde principalmente a la caída en el precio.

En el sector industrial, Estados Unidos lidera los envíos, pese a sufrir una baja anual de 8,6% en comparación a 2014. Las exportaciones hacia los principales mercados receptores presentaron una caída generalizada, donde las más pronunciadas fueron las dirigidas hacia la Unión Europea, Mercosur y Japón.

Por otro lado, la apreciación del dólar y el menor ritmo de crecimiento del consumo y la inversión, continúan siendo parte de la coyuntura para las importaciones que disminuyeron en un 13% en 2015. Se evidencian menores compras a la mayoría de los socios comerciales con acuerdos comerciales vigentes.

Nuevamente, China es el principal proveedor de mercancías de nuestro país, seguido por Estados Unidos y la Unión Europea. Por tipo de bien, en las tres categorías se evidenció contracción anual: un 17% para bienes intermedios, 8,3% para consumo y 5% para bienes de capital. Sin embargo, se registraron compras positivas de bienes intermedios desde China, las que se expandieron a un ritmo de 4,5% anual.

Los bienes intermedios fueron el principal componente de las importaciones, con un peso relativo de 52% en el total. Estados Unidos se posicionó nuevamente como el principal proveedor de estos bienes, con una participación de 22% en las importaciones, pese a la caída de 22% en las compras totales desde este país. El menor precio del petróleo afectó las internaciones desde Brasil y Ecuador. Cabe señalar que gran parte de la caída de las importaciones de bienes intermedios fue consecuencia de la reducción de las importaciones de petróleo, tanto por efecto precio, como por volumen.

Para el año 2016 se vislumbra un leve mejoramiento en las perspectivas, proyectándose una mayor recuperación en la economía mundial. La recuperación debiese traer una mayor expansión en los volúmenes de comercio mundial, así como una mayor estabilización en el ritmo de caída de los precios de las materias primas, incluidas el cobre, lo que debiese ir mejorando el desempeño del comercio exterior chileno y las exportaciones desde sus principales sectores.

5

ECONOMÍA MUNDIAL 2015 Y VARIACIÓN DE LAS EXPORTACIONES CHILENAS 2015/2014

3%

-24%

-16%

-23%

-24%

-10%

-28%-12%

-13%

-12%

éli

Isla San Ambr

80º 05´

51´

-12%

Fuente: Departamento de Estudios, DIRECON, en base a cifras del Banco Central de Chile; FMI (World Economic Outlook octubre 2015 y World Economic Outlook(*): Variación anual de las exportaciones chilenas por mercado 2015/2014..

6

1. COMERCIO EXTERIOR CHILENO

Durante el año 2015, la menor recuperación económica mundial en un contexto de mayor incertidumbre afectó el desempeño del comercio exterior chileno. En efecto, el intercambio comercial totalizó US$126.401 millones, un 14% menor a 2015. Esta cifra fue el resultado tanto de menores exportaciones como de importaciones. En varios sectores exportadores la baja en los envíos se puede atribuir más a un efecto precio que a una reducción en los volúmenes exportados. En tanto, el saldo de la balanza comercial alcanzó US$4.142 millones, cifra menor en US$3.625 millones a lo registrado en 2014, situación que se explicó por el mayor ritmo de reducción de los montos exportados.

Respecto de los socios comerciales de Chile, el intercambio comercial con las economías con acuerdos comerciales vigentes fue de US$117.095 millones en 2015. Estos mercados representaron: el 93,5% del comercio exterior de Chile con el mundo; el 94% de las exportaciones; y el 92% de las importaciones. A su vez, el intercambio comercial efectuado con los cinco principales socios, en conjunto, sumó más de US$89.959 millones, representando el 71% del comercio exterior.

El comercio con el resto de los mercados totalizó US$9.306 millones, contrayéndose en un 17% respecto de 2014. Estos datos señalan que la reducción del intercambio comercial de Chile con el mundo, se debió a un comportamiento general del comercio mundial, independiente si las contrapartes comerciales tienen o no acuerdos comerciales con el país.

Por mercados, China continúa siendo el principal socio comercial en 2015, con un 25% del total del comercio de Chile. Además es el principal comprador y proveedor del país.

Le siguen Estados Unidos y la Unión Europea con el 16% y 14% respectivamente, donde Estados Unidos es el tercer socio en materia de exportaciones y segundo en importaciones, mientras que la Unión Europea se desplaza al segundo puesto en exportaciones y al tercero en importaciones.

Gráfico 1-1: Intercambio y Balanza Comercial 2008-2015 (millones US$FOB)

Fuente: Departamento de Estudios, DIRECON, en base a cifras de Banco Central de Chile.

0 10.000 20.000 30.000 40.000 50.000 60.000 70.000 80.000 90.000

2008 2009 2010 2011 2012 2013 2014 2015

EXPORTACIONES IMPORTACIONES BALANZA COMERCIAL FOB

7

En 2015, destacó la presencia de países asiáticos entre los principales socios comerciales: China, Japón, Corea del Sur e India, los que ocuparon el primer, quinto, sexto y noveno lugar, respectivamente sumando entre ellos el 38% del comercio exterior. El principal socio de Chile en América Latina fue Mercosur, quien junto a México, Perú, Colombia, Ecuador y Bolivia representaron casi el 19% del comercio total.

Las exportaciones totales experimentaron una disminución de 16% anual, totalizando US$63.362 millones. Los embarques no cobre, que representaron un 51% de las exportaciones totales, presentaron una contracción anual de 15%, mientras que los envíos cupríferos disminuyeron en un 18%.

Cuadro 1-1: Ranking Intercambio Comercial por socio con acuerdo comercial 2015 (millones US$)*

Fuente: Departamento de Estudios, DIRECON, en base a cifras del Banco Central de Chile.

(1): Año de entrada en vigencia del Acuerdo. (2): EFTA: Islandia, Liechtenstein, Noruega, Suiza. (3): Centroamérica: Costa Rica (2002), El Salvador (2002),Guatemala (2010), Honduras (2008), Nicaragua (2012). (4): P4: Chile, Brunei Darussalam, Nueva Zelanda, Singapur.

Notas: 1. En los casos de Colombia, Ecuador, México y Perú se informa el año de entrada en vigencia del acuerdo que actualmente rige las relaciones comerciales con Chile; sin embargo, a todos ellos les precede un Acuerdo de Complementación Económica. 2. Ranking por mercados: posición que detenta el socio con acuerdo comercial en el total de las contrapartes comerciales de Chile con el mundo. Unión Euro-pea y Mercosur son contados como una contraparte comercial, respectivamente. 3. Ranking por acuerdo: posición que detenta el socio con acuerdo comercial en el total de los 25 acuerdos que Chile tiene vigentes.

* En este estudio no se incluye el Acuerdo Comercial con Tailandia.

Mercados Acuerdo Mercados Acuerdo Mercados Acuerdo

R.P. China (2006) 1 1 31.471 1 1 16.671 1 1 14.800 Estados Unidos (2004) 2 2 19.959 3 3 8.196 2 2 11.763 Unión Europea (2003) 3 3 18.019 2 2 8.375 3 3 9.644 Mercosur (1996) 4 4 12.947 5 5 4.664 4 4 8.283 Japón (2007) 5 5 7.564 4 4 5.458 6 6 2.105 Corea del Sur (2004) 6 6 6.128 6 6 4.132 7 7 1.996 México (1999) 7 7 3.505 10 9 1.344 5 5 2.161 Perú (2009) 8 8 2.736 8 8 1.636 9 9 1.100 India (2007) 9 9 2.723 7 7 2.004 15 12 720 Canadá (1997) 10 10 1.987 11 10 1.241 13 11 746 Colombia (1994) 12 11 1.653 13 12 787 12 10 866 Ecuador (2010) 13 12 1.633 16 15 454 8 8 1.179 Bolivia (1993) 14 13 1.342 12 11 1.235 28 20 107 EFTA (2004)⁽²⁾ -‐ 14 968 -‐ 13 579 -‐ 14 388 Vietnam (2014) 18 15 874 21 19 266 17 13 607 Australia (2009) 21 16 707 17 16 434 21 16 273 Centroamérica (3) -‐ 17 662 -‐ 14 486 -‐ 19 176 Turquía (2011) 24 18 559 20 18 315 23 17 244 Malasia (2012) 25 19 455 25 22 151 20 15 304 Venezuela (1993) 26 20 357 19 17 335 47 23 22 P4 (2006) (4) -‐ 21 344 -‐ 21 163 -‐ 18 181 Panamá (2008) 29 22 263 24 20 176 30 21 87 Hong Kong (2014) 35 23 190 31 23 110 32 22 80 Cuba (2008) 50 24 50 42 24 46 60 24 4

117.095 59.257 57.838 126.401 63.362 63.039 93% 94% 92%

Total socios con a. comercialComercio exterior totalSocios comerciales en el comercio exterior chileno

Socio con acuerdo comercial⁽¹⁾

Intercambio Comercial Exportaciones ImportacionesRanking

MM US$Ranking

MM US$Ranking

MM US$

8

Cuadro 1-2: Exportaciones de cobre y no cobre de Chile, 2015/2014 (millones US$FOB)

Cuadro 1-3: Comercio exterior de Chile 2015/2014 (millones de US$ y %)

CobreNo cobreTotal exportaciones (FOB)

Variaciónanual (1)

37.872 31.125 -‐18%37.803 32.237 -‐15%75.675 63.362 -‐16%

2014 2015

Fuente: Departamento de Estudios, DIRECON, en base a cifras de Banco Central de Chile.

(1): la variación anual corresponde al cambio porcentual respecto de igual período del año anterior.

Fuente: Departamento de Estudios, DIRECON, en base a cifras de Banco Central de Chile. * Incluye celulosa blanqueada y semiblanqueada de coníferas y eucaliptus.(1): La variación anual corresponde al cambio porcentual respecto de igual período del año anterior.

La contracción en los envíos de cobre se acentúa en el caso de los cátodos de cobre refinado con una baja anual de 19%, frente a una menor caída del valor embarcado de cobre concentrado con una reducción anual de 15%. La caída en los valores exportados obedece mayormente a menores precios, dada la baja anual de 20% experimentada en el precio del cobre refinado.

Variaciónanual (1)

Intercambio comercial(1+2) 147.834 126.401 -‐14%1. Total exportaciones (FOB) 75.675 63.362 -‐16%I. Agropecuario, silvícola y pesquero 5.737 5.281 -‐7,9%

Fruta 4.862 4.607 -‐5,2% Resto 875 674 -‐23%

II. Minería 41.041 33.571 -‐18% Cobre 37.872 31.125 -‐18% Resto 3.169 2.446 -‐23%

III. Industria 28.897 24.510 -‐15% Alimentos procesados 9.366 8.051 -‐14%

Salmón 3.655 3.074 -‐16% Alimentos procesados sin salmón 5.711 4.977 -‐13%

Bebidas y tabaco 2.308 2.272 -‐1,6% Vino embotellado 1.545 1.541 -‐0,2%

Celulosa, papel y otros 3.572 3.170 -‐11% Celulosa* 2.585 2.322 -‐10%

Forestal y muebles de la madera 2.548 2.290 -‐10% Industria metálica básica 1.217 718 -‐41% Productos metálicos, maquinaria y equipos 3.192 2.507 -‐21% Químicos 5.494 4.418 -‐20% Otros productos industriales 1.200 1.084 -‐10%2. Total importaciones (CIF) 72.159 63.039 -‐13%I. Bienes intermedios 39.931 33.083 -‐17%

Petróleo 6.041 2.854 -‐53%II. Bienes de consumo 19.999 18.336 -‐8,3%III. Bienes de capital 12.230 11.619 -‐5,0%3. Total importaciones (FOB) 67.908 59.220 -‐13%Saldo balanza comercial (FOB)(1-‐3) 7.767 4.142 -‐

2014 2015

9

A pesar de la caída general de 16% en los envíos chilenos totales, se observó un mejor desempeño en el caso de los envíos desde el sector silvoagropecuario y pesquero, con un retroceso de solo 7,9% anual. Por monto exportado, destacaron los embarques de fruta, con un 87% de los envíos desde el sector por US$4.607 millones. Sin embargo, experimentaron una contracción anual de 5,2%.

En línea con lo anterior, las exportaciones desde el sector industrial se redujeron en un 15% anual y prácticamente la totalidad de subsectores industriales vieron mermados sus envíos durante el período, con mayores bajas en el caso de la industria metálica básica, productos metálicos, maquinaria y equipos, productos químicos y alimentos procesados.

En el caso del vino embotellado, las exportaciones alcanzaron US$1.541 millones, registrando sólo una leve baja respecto de 2014.

Respecto de las importaciones, se observó una contracción anual de 13%, totalizando US$63.039 millones. En este caso, la menor demanda interna dada la paulatina baja de la actividad económica y la caída del precio de los productos básicos fueron afectando las compras desde el exterior. Adicionalmente, el debilitamiento del peso frente al dólar mermó las importaciones en el período.

Las importaciones se redujeron en todas las categorías de bienes, destacando la contracción en las compras de bienes intermedios. En ese sentido, el precio por barril de petróleo experimentó una fuerte baja (53% anual), afectando el valor de las internaciones de crudo. En tanto, los bienes de consumo retrocedieron un 8,3% y los de capital un 5%.

Para 2016 se vislumbra un leve mejoramiento en las perspectivas, proyectándose una mayor recuperación en la economía mundial con un crecimiento de 3,4% (frente a la expansión de 3,1% de 2015). Se esperan mejores resultados en el mundo desarrollado, así como en las economías emergentes y en desarrollo, a pesar del menor crecimiento económico esperado de China. La recuperación debiese traer una mayor expansión en los volúmenes de comercio mundial, así como una mayor estabilización en el ritmo de caída de los precios de las materias primas, incluidas el cobre, lo que debiese ir mejorando el desempeño del comercio exterior chileno y las exportaciones desde sus principales sectores.

1.1 EXPORTACIONES POR SOCIO Y POR SECTOR

Las exportaciones de 2015 fueron compuestas en un 93,5% por envíos hacia mercados con los cuales Chile posee acuerdos comerciales –a excepción de Tailandia, acuerdo que entró en vigencia en noviembre de 2015– y 6,5% hacia el resto del mundo. Éstos últimos alcanzaron una participación superior a 2014, correspondiente a 3,2%.

La contracción anual de las exportaciones chilenas, que representó una caída de más de US$12.000 millones respecto de 2014, respondió principalmente a los embarques destinados hacia mercados con acuerdos comerciales, con una baja anual de 16%, equivalente a la contracción de las exportaciones totales. No obstante, la reducción de los envíos a países sin acuerdo fue inferior, a un ritmo de 13%.

China nuevamente se alzó como principal mercado de destino de las exportaciones chilenas, seguido por la Unión Europea y Estados Unidos, similar a 2014. Asimismo, Japón y Mercosur mantuvieron sus ubicaciones en el cuarto y quinto lugar, respectivamente. Sin embargo, a pesar de la reducción observada en los envíos hacia todos estos mercados, los cinco principales receptores de productos chilenos continúan representando más del 65% de las exportaciones del país.

La caída más abrupta en términos porcentuales afectó a los envíos hacia Hong Kong, lo cual significó embarques por US$123 millones menos que en 2014. No obstante, la contracción más significativa en magnitud fue hacia la Unión Europea, con una disminución anual de 23%, correspondiente a US$2.538 millones.

Pese a la coyuntura del año, con una débil situación del comercio internacional, junto a una reducción en los precios de los commodities, se destaca el aumento de los envíos dirigidos a Cuba (2008) –uno de los países de América Latina con que entró en vigencia un acuerdo comercial más recientemente–, México y Canadá. Asimismo, es importante el aumento en las ventas externas hacia algunos países pertenecientes a mercados socios de Chile, tales como Paraguay, Honduras, Noruega, Islandia y hacia algunos miembros de la Unión Europea, tales como Rumania, Polonia y Hungría. De igual manera, se distinguen los embarques efectuados hacia el P4, siendo los destinados a Singapur los que más crecieron, un 21%, y donde, a diferencia de 2014, se registraron envíos hacia Brunei Darussalam.

10

Cuadro 1-4: Exportaciones chilenas por socio con acuerdo, 2015/2014(millones US$FOB y %)*

Cuadro 1-5: Exportaciones por destino y sector,2014-2015 (millones de US$FOB y %)

R.P. China (2006) 18.438 16.671 -‐9,6%Unión Europea (2003) 10.913 8.375 -‐23%Estados Unidos (2004) 9.275 8.196 -‐12%Japón (2007) 7.532 5.458 -‐28%Mercosur (1996) 5.748 4.664 -‐19%Corea del Sur (2004) 4.691 4.132 -‐12%India (2007) 2.640 2.004 -‐24%Perú (2009) 1.849 1.636 -‐12%México (1999) 1.305 1.344 3,0%Canadá (1997) 1.232 1.241 0,8%Bolivia (1993) 1.627 1.235 -‐24%Colombia (1994) 902 787 -‐13%EFTA (2004)⁽²⁾ 893 579 -‐35%Centroamérica (3) 502 486 -‐3,3%Ecuador (2010) 514 454 -‐12%Australia (2009) 897 434 -‐52%Venezuela (1993) 463 335 -‐28%Turquía (2011) 354 315 -‐11%Vietnam (2014) 382 266 -‐30%Panamá (2008) 179 176 -‐1,8%P4 (2006) (4) 170 163 -‐4,2%Malasia (2012) 173 151 -‐13%Hong Kong (2014) 233 110 -‐53%Cuba (2008) 36 46 27%Total exportaciones socios con a. comercial 70.946 59.257 -‐16%Total exportaciones socios sin a. comercial 4.729 4.105 -‐13%Total exportaciones de Chile 75.675 63.362 -‐16%

Socio con acuerdo Comercial⁽¹⁾

Exportaciones

Variación anual (5)

2014 2015

Fuente: Departamento de Estudios, DIRECON, en base a cifras del Banco Central de Chile.

(1): Año de entrada en vigencia del acuerdo. (2): EFTA: Islandia, Liechtenstein, Noruega, Suiza. (3): Centroamérica: Costa Rica (2002), El Salvador (2002),Guatemala (2010), Honduras (2008), Nicaragua (2012). (4): P4: Chile, Brunei Darussalam, Nueva Zelanda, Singapur. (5): La variación anual corresponde al cambio porcentual respecto de igual período del año anterior.

Nota: En los casos de Colombia, Ecuador, México y Perú, se informa el año de entrada en vigencia del Acuerdo que actualmente rige las relaciones comerciales con Chile; sin embargo, a todos ellos les precede un Acuerdo de Complementación Económica (ACE).

*Se excluye el Acuerdo con Tailandia.

Fuente: Departamento de Estudios, DIRECON, en base a cifras del Banco Central de Chile.

(1): La variación anual corresponde al cambio porcentual respecto de igual período del año anterior.

!"#$%&"'()*%&" 1.896 1.620 -15%()*+)'!,-&./$ 1.197 1.158 -3,3%01*)$ 849 821 -3,2%2/-3&",- 264 278 5,1%0&-/$'%/4'5,- 177 174 -1,7%6/"#& 1.354 1.230 -9,1%!"#$%&'()%* 5.737 5.281 -7,9%

+*,#"-&$.-"/*,0$-)"1&2)%34,"%$&5&/*260*-"

2014MM US$

2015MM US$

Variación anual (1)

!"#$% 15.183 13.699 -9,8%&$#'$()*+,-.% 5.759 4.117 -29%/%-'$ 4.839 3.337 -31%!,+.%(0.1(2*+ 3.554 3.054 -14%)34%0,3(&$#0,3 2.585 2.196 -15%5.34, 9.121 7.168 -21%!"#$%&'()%* 41.041 33.571 -18%

+*,#"-&.)/*-0$ 2014MM US$

2015MM US$

Variación anual (1)

!"#$%&"'()*%&" 4.794 4.379 -8,6%()*+)'!,-&./$ 3.957 3.100 -22%0/-1&",- 3.504 2.881 -18%23*)$ 2.406 2.151 -11%4$.+) 2.578 2.015 -22%5/"#& 11.658 9.984 -14%!"#$%&'()%* 28.897 24.510 -15%

2014MM US$

2015MM US$

Variación anual (1)+*,#"-&)./01#-)$%

11

Gráfico 1-2: Exportaciones por destino y sector, 2015

Fuente: Departamento de Estudios, DIRECON, en base a cifras del Banco Central de Chile.

En 2015, la reducción de las exportaciones reflejó una contracción a todo nivel sectorial. En efecto, la minería, que continúa siendo la principal fuente de exportaciones chilenas al mundo –representando el 53% de los envíos del año– presentó una variación negativa de 18% en sus ventas externas, seguida por el sector industrial, con una caída de 15%. Por su parte, las exportaciones del sector agropecuario, silvícola y pesquero, tercer exportador a nivel nacional, presentó una caída menor de 7,9% respecto de 2014.

El principal destino de las exportaciones chilenas de productos agropecuarios, silvícolas y pesqueros fue Estados Unidos, hacia donde se exportaron US$1.620 millones, equivalentes al 31% del sector, seguido por la Unión Europea con US$1.158 millones y el 22% de las exportaciones. Los embarques de bienes silvoagropecuarios y pesqueros hacia el Mercosur anotaron una variación positiva de 5,1% respecto de 2014, recibiendo el 5,3% de los envíos del sector.

El principal destino de los envíos mineros en 2015 continuó siendo China, con un 41%. En segundo lugar, se posiciona la Unión Europea, con un peso relativo de 12%, seguida por Japón con un 10%, Corea del Sur con un 9% y Estados Unidos, 7%.

Es preciso señalar que los envíos del sector hacia todos estos mercados fueron compuestos principalmente por cobre, y al igual que las exportaciones de todo el sector, se contrajeron respondiendo fundamentalmente al menor precio del metal rojo, que cayó en un 20% en comparación a 2014. Sin embargo, en el caso de China, Corea del Sur y Estados Unidos, la caída en las exportaciones mineras hacia esos destinos fue más bien explicada por una baja en el precio.

En cuanto a la industria, Estados Unidos siguió liderando como destino de los envíos del sector, pese a sufrir una baja anual de 8,6% en comparación a 2014. Los envíos hacia los principales mercados receptores presentaron una caída generalizada, donde las más pronunciadas fueron hacia la Unión Europea, Mercosur y Japón. Efectivamente, los cinco principales destinos de mercancías industriales chilenas explicaron más del 60% de la caída anual de las exportaciones del sector.

Estados Unidos 31%

Unión Europea 22%

China 16%

Mercosur 5%

Corea del Sur 3%

Resto 23%

Sector Agropecuario, Silvícola y Pesquero

China 41%

Unión Europea 12%

Japón 10%

Corea del Sur 9%

Estados Unidos 7%

Resto 21%

Sector Minería

Estados Unidos 18%

Unión Europea 12%

Mercosur 12%

China 9%

Japón 8%

Resto 41%

Sector Industrial

12

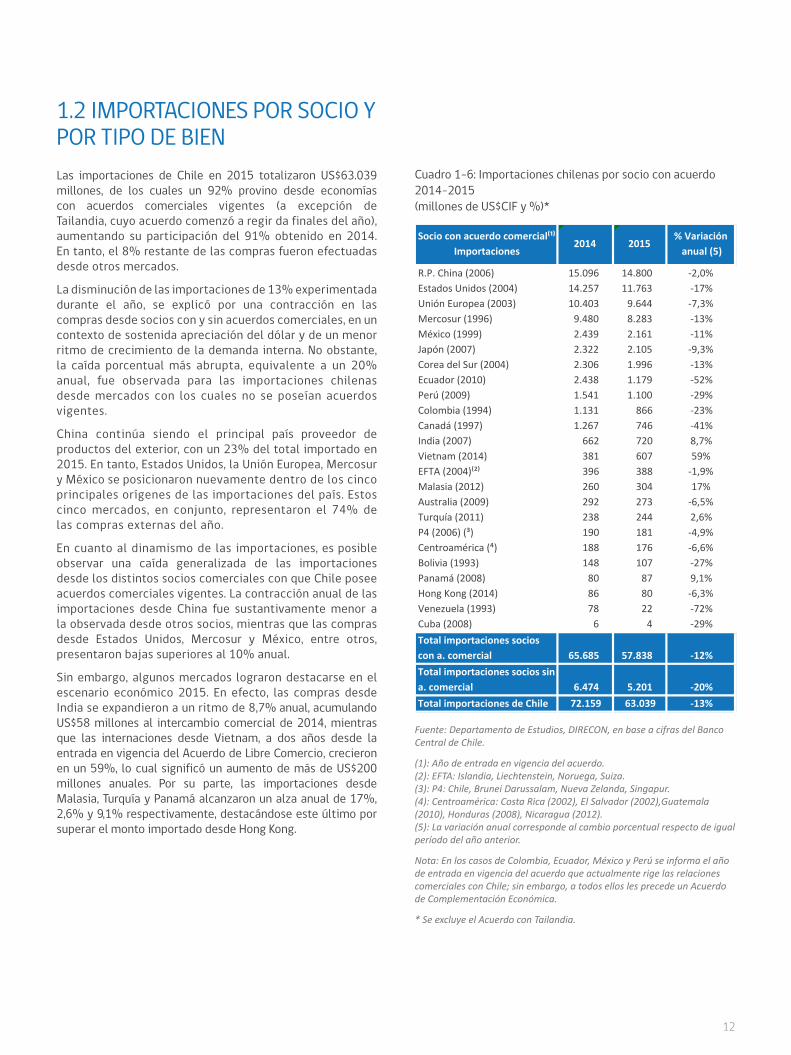

1.2 IMPORTACIONES POR SOCIO Y POR TIPO DE BIENLas importaciones de Chile en 2015 totalizaron US$63.039 millones, de los cuales un 92% provino desde economías con acuerdos comerciales vigentes (a excepción de Tailandia, cuyo acuerdo comenzó a regir da finales del año), aumentando su participación del 91% obtenido en 2014. En tanto, el 8% restante de las compras fueron efectuadas desde otros mercados.

La disminución de las importaciones de 13% experimentada durante el año, se explicó por una contracción en las compras desde socios con y sin acuerdos comerciales, en un contexto de sostenida apreciación del dólar y de un menor ritmo de crecimiento de la demanda interna. No obstante, la caída porcentual más abrupta, equivalente a un 20% anual, fue observada para las importaciones chilenas desde mercados con los cuales no se poseían acuerdos vigentes.

China continúa siendo el principal país proveedor de productos del exterior, con un 23% del total importado en 2015. En tanto, Estados Unidos, la Unión Europea, Mercosur y México se posicionaron nuevamente dentro de los cinco principales orígenes de las importaciones del país. Estos cinco mercados, en conjunto, representaron el 74% de las compras externas del año.

En cuanto al dinamismo de las importaciones, es posible observar una caída generalizada de las importaciones desde los distintos socios comerciales con que Chile posee acuerdos comerciales vigentes. La contracción anual de las importaciones desde China fue sustantivamente menor a la observada desde otros socios, mientras que las compras desde Estados Unidos, Mercosur y México, entre otros, presentaron bajas superiores al 10% anual.

Sin embargo, algunos mercados lograron destacarse en el escenario económico 2015. En efecto, las compras desde India se expandieron a un ritmo de 8,7% anual, acumulando US$58 millones al intercambio comercial de 2014, mientras que las internaciones desde Vietnam, a dos años desde la entrada en vigencia del Acuerdo de Libre Comercio, crecieron en un 59%, lo cual significó un aumento de más de US$200 millones anuales. Por su parte, las importaciones desde Malasia, Turquía y Panamá alcanzaron un alza anual de 17%, 2,6% y 9,1% respectivamente, destacándose este último por superar el monto importado desde Hong Kong.

Cuadro 1-6: Importaciones chilenas por socio con acuerdo 2014-2015 (millones de US$CIF y %)*

R.P. China (2006) 15.096 14.800 -‐2,0%Estados Unidos (2004) 14.257 11.763 -‐17%Unión Europea (2003) 10.403 9.644 -‐7,3%Mercosur (1996) 9.480 8.283 -‐13%México (1999) 2.439 2.161 -‐11%Japón (2007) 2.322 2.105 -‐9,3%Corea del Sur (2004) 2.306 1.996 -‐13%Ecuador (2010) 2.438 1.179 -‐52%Perú (2009) 1.541 1.100 -‐29%Colombia (1994) 1.131 866 -‐23%Canadá (1997) 1.267 746 -‐41%India (2007) 662 720 8,7%Vietnam (2014) 381 607 59%EFTA (2004)⁽²⁾ 396 388 -‐1,9%Malasia (2012) 260 304 17%Australia (2009) 292 273 -‐6,5%Turquía (2011) 238 244 2,6%P4 (2006) (³) 190 181 -‐4,9%Centroamérica (⁴) 188 176 -‐6,6%Bolivia (1993) 148 107 -‐27%Panamá (2008) 80 87 9,1%Hong Kong (2014) 86 80 -‐6,3%Venezuela (1993) 78 22 -‐72%Cuba (2008) 6 4 -‐29%Total importaciones socios con a. comercial 65.685 57.838 -‐12%Total importaciones socios sin a. comercial 6.474 5.201 -‐20%Total importaciones de Chile 72.159 63.039 -‐13%

Socio con acuerdo comercial⁽¹⁾Importaciones

% Variaciónanual (5)

2014 2015

Fuente: Departamento de Estudios, DIRECON, en base a cifras del Banco Central de Chile.

(1): Año de entrada en vigencia del acuerdo. (2): EFTA: Islandia, Liechtenstein, Noruega, Suiza. (3): P4: Chile, Brunei Darussalam, Nueva Zelanda, Singapur. (4): Centroamérica: Costa Rica (2002), El Salvador (2002),Guatemala (2010), Honduras (2008), Nicaragua (2012). (5): La variación anual corresponde al cambio porcentual respecto de igual período del año anterior.

Nota: En los casos de Colombia, Ecuador, México y Perú se informa el año de entrada en vigencia del acuerdo que actualmente rige las relaciones comerciales con Chile; sin embargo, a todos ellos les precede un Acuerdo de Complementación Económica.

* Se excluye el Acuerdo con Tailandia.

13

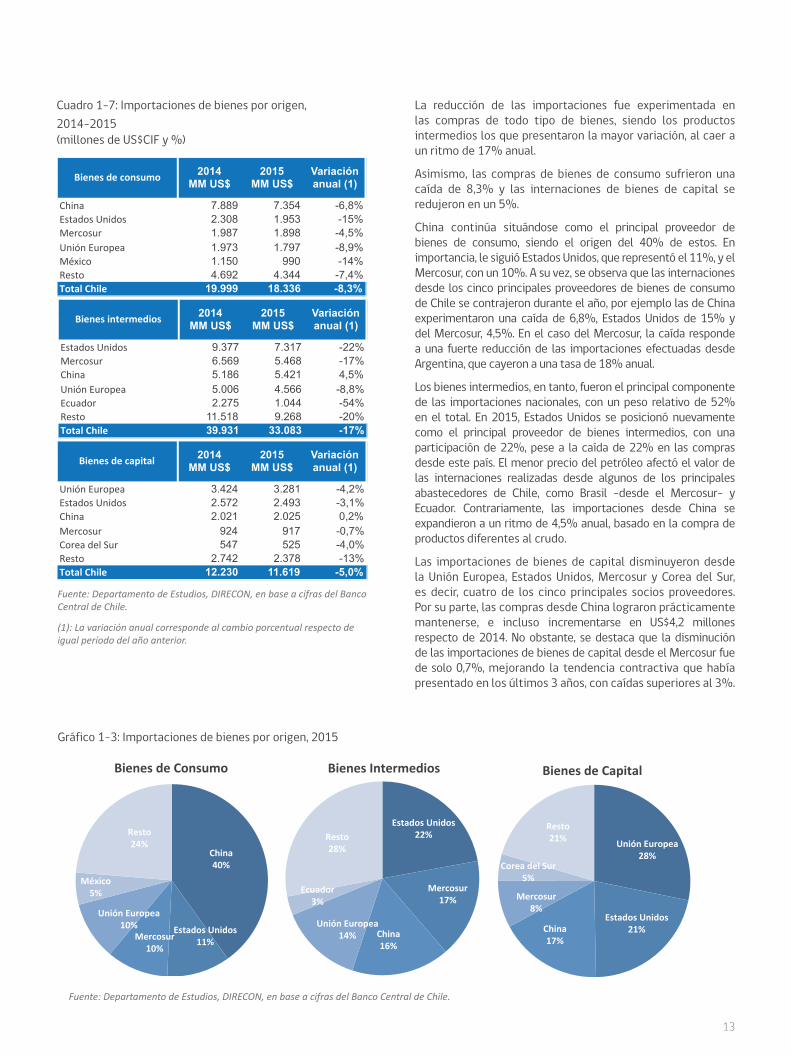

La reducción de las importaciones fue experimentada en las compras de todo tipo de bienes, siendo los productos intermedios los que presentaron la mayor variación, al caer a un ritmo de 17% anual.

Asimismo, las compras de bienes de consumo sufrieron una caída de 8,3% y las internaciones de bienes de capital se redujeron en un 5%.

China continúa situándose como el principal proveedor de bienes de consumo, siendo el origen del 40% de estos. En importancia, le siguió Estados Unidos, que representó el 11%, y el Mercosur, con un 10%. A su vez, se observa que las internaciones desde los cinco principales proveedores de bienes de consumo de Chile se contrajeron durante el año, por ejemplo las de China experimentaron una caída de 6,8%, Estados Unidos de 15% y del Mercosur, 4,5%. En el caso del Mercosur, la caída responde a una fuerte reducción de las importaciones efectuadas desde Argentina, que cayeron a una tasa de 18% anual.

Los bienes intermedios, en tanto, fueron el principal componente de las importaciones nacionales, con un peso relativo de 52% en el total. En 2015, Estados Unidos se posicionó nuevamente como el principal proveedor de bienes intermedios, con una participación de 22%, pese a la caída de 22% en las compras desde este país. El menor precio del petróleo afectó el valor de las internaciones realizadas desde algunos de los principales abastecedores de Chile, como Brasil –desde el Mercosur– y Ecuador. Contrariamente, las importaciones desde China se expandieron a un ritmo de 4,5% anual, basado en la compra de productos diferentes al crudo.

Las importaciones de bienes de capital disminuyeron desde la Unión Europea, Estados Unidos, Mercosur y Corea del Sur, es decir, cuatro de los cinco principales socios proveedores. Por su parte, las compras desde China lograron prácticamente mantenerse, e incluso incrementarse en US$4,2 millones respecto de 2014. No obstante, se destaca que la disminución de las importaciones de bienes de capital desde el Mercosur fue de solo 0,7%, mejorando la tendencia contractiva que había presentado en los últimos 3 años, con caídas superiores al 3%.

Cuadro 1-7: Importaciones de bienes por origen, 2014-2015 (millones de US$CIF y %)

Fuente: Departamento de Estudios, DIRECON, en base a cifras del Banco Central de Chile.

(1): La variación anual corresponde al cambio porcentual respecto de igual período del año anterior.

!"#$% 7.889 7.354 -6,8%&'(%)*'+,$#)*' 2.308 1.953 -15%-./0*'1/ 1.987 1.898 -4,5%,$#2$+&1/*3.% 1.973 1.797 -8,9%-45#0* 1.150 990 -14%6.'(* 4.692 4.344 -7,4%!"#$%&'()%* 19.999 18.336 -8,3%

+)*,*-&.*&/",-01" 2014MM US$

2015MM US$

Variación anual (1)

!"#$%&"'()*%&" 9.377 7.317 -22%+,-.&"/- 6.569 5.468 -17%01*)$ 5.186 5.421 4,5%()*2)'!/-&3,$ 5.006 4.566 -8,8%!./$%&- 2.275 1.044 -54%4,"#& 11.518 9.268 -20%!"#$%&'()%* 39.931 33.083 -17%

+)*,*-&),#*./*0)"- 2014MM US$

2015MM US$

Variación anual (1)

!"#$"%&'()*+, 3.424 3.281 -4,2%&-.,/)-%!"#/)- 2.572 2.493 -3,1%01#", 2.021 2.025 0,2%2+(3)-'( 924 917 -0,7%0)(+,%/+4%5'( 547 525 -4,0%6+-.) 2.742 2.378 -13%!"#$%&'()%* 12.230 11.619 -5,0%

2014MM US$

2015MM US$

Variación anual (1)

+)*,*-&.*&/$0)#$%

Gráfico 1-3: Importaciones de bienes por origen, 2015

Fuente: Departamento de Estudios, DIRECON, en base a cifras del Banco Central de Chile.

China 40%

Estados Unidos 11% Mercosur

10%

Unión Europea 10%

México 5%

Resto 24%

Bienes de Consumo

Estados Unidos 22%

Mercosur 17%

China 16%

Unión Europea 14%

Ecuador 3%

Resto 28%

Bienes Intermedios

Unión Europea 28%

Estados Unidos 21% China

17%

Mercosur 8%

Corea del Sur 5%

Resto 21%

Bienes de Capital

14

2. RELACIÓN BILATERAL DE LOS PRINCIPALES SOCIOS COMERCIALES

En este capítulo se analiza la evolución del comercio bilateral durante el año 2015 con los principales socios comerciales de Chile. Los principales mercados continúan siendo China, Estados Unidos, la Unión Europea, Mercosur y Japón. Sin embargo, el comercio con éstos disminuyó en un 13%. Todos estos mercados, que comprenden el 71% del comercio nacional, se analizan en este capítulo. En forma complementaria, en el Cuadro 2-1 se ha dispuesto el ranking entre las economías con las que se tienen acuerdos comerciales vigentes, ordenado por las mayores variaciones en valor del intercambio comercial.

De esta forma, se observa que, en total, cuatro mercados obtuvieron una variación positiva en el intercambio comercial bilateral con Chile durante 2015: Vietnam, Malasia, Cuba y Panamá. Dado que el aumento de las importaciones superó a la contracción de las exportaciones, el intercambio total con Vietnam, Malasia y Panamá, aportó US$111 millones, US$22 millones y US$4 millones adicionales en 2015, respectivamente. Inversamente, el crecimiento del comercio con Cuba se explicó por un aumento importante de las exportaciones en 27%, que permitieron anular la merma obtenida en las importaciones. En conjunto, el intercambio comercial de estos cuatro mercados con Chile sumó US$145 millones adicionales.

Los mayores retrocesos en los valores comerciados se observan en Colombia, EFTA, México y Venezuela. En el caso de Colombia se dan importantes caídas tanto en exportaciones, como importaciones.

A pesar del comportamiento a la baja de las exportaciones, se aprecia un aumento en términos porcentuales de los envíos hacia Cuba y México. Las exportaciones hacia el resto de las economías muestran caídas, debido, en parte, al contexto mundial de lenta recuperación y, en algunos casos, al menor ritmo de crecimiento económico que posiblemente ha afectado las demandas internas por productos del exterior.

Respecto de las importaciones, se observa la caída de más de US$7.000 millones durante 2015. Los mercados desde los cuales se registraron bajas más profundas en los montos importados fueron Estados Unidos, Ecuador, Mercosur y la Unión Europea, los que en conjunto explicaron el 63% de la caída en las importaciones totales del período. Destacan el crecimiento de las compras desde Malasia y Vietnam.

Cuadro 2 -1: Ranking principales variaciones 2015/2014 (millones US$ y %)

Fuente: Departamento de Estudios, DIRECON, en base a cifras del Banco Central de Chile. (1): Año de entrada en vigencia del acuerdo. (2): P4: Chile, Brunei Darussalam, Nueva Zelanda, Singapur. (3): Centroamérica: Costa Rica (2002), El Salvador (2002),Guatemala (2010), Honduras (2008), Nicaragua (2012). (4): EFTA: Islandia, Liechtenstein, Noruega, Suiza. (5): La variación anual corresponde al cambio porcentual respecto de igual período del año anterior.

Nota: En los casos de Colombia, Ecuador, México y Perú se informa el año de entrada en vigencia del acuerdo que actualmente rige las relaciones comerciales con Chile; sin embargo, a todos ellos les precede un Acuerdo de Complementación Económica.

Vietnam (2014) 111 15% -‐115 -‐30% 227 59%Malasia (2012) 22 5,1% -‐22 -‐13% 44 17%Cuba (2008) 8 19% 10 27% -‐2 -‐29%Panamá (2008) 4 1,5% -‐3 -‐1,8% 7 9,1%P4 (2006) (²) -‐16 -‐4,6% -‐7 -‐4,2% -‐9 -‐4,9%Centroamérica (³) -‐29 -‐4,2% -‐16 -‐3,3% -‐12 -‐6,6%Turquía (2011) -‐32 -‐5,5% -‐39 -‐11% 6 2,6%Hong Kong (2014) -‐129 -‐40% -‐123 -‐53% -‐5 -‐6,3%Venezuela (1993) -‐183 -‐34% -‐127 -‐28% -‐56 -‐72%México (1999) -‐239 -‐6,4% 39 3,0% -‐278 -‐11%EFTA (2004)⁽⁴⁾ -‐321 -‐25% -‐313 -‐35% -‐8 -‐1,9%Colombia (1994) -‐380 -‐19% -‐115 -‐13% -‐265 -‐23%Total comercio exterior -‐21.433 -‐14% -‐12.313 -‐16% -‐9.120 -‐13%

Variación en MM US$

Variación anual (5)

Variación en MM US$

Variación anual (5)

Variación en MM US$

Variación anual (5)

Socio con acuerdo comercial⁽¹⁾Intercambio comercial Exportaciones Importaciones

15

Fuente: Departamento de Estudios, DIRECON, en base a cifras del Banco Central de Chile. * Incluye celulosa blanqueada y semiblanqueada de coníferas y eucaliptus. (1): La variación anual corresponde al cambio porcentual respecto de igual período del año anterior.

Fuente: Departamento de Estudios, DIRECON, en base a cifras de Banco Central de Chile.

2.1 ESTADOS UNIDOS

Cuadro 2-2: Comercio exterior de Chile – Estados Unidos 2015/2014 (millones US$ y %)

Gráfico 2-1: Intercambio y Balanza Comercial con Estados Unidos - 2008-2015 (millones US$FOB)

En 2015 el intercambio comercial de Chile con Estados Unidos totalizó US$19.959 millones, experimentando una caída anual de 15%. Lo anterior respondió a una reducción de las exportaciones (12%) e importaciones (17%). De esta manera, se redujo el déficit comercial a US$2.805 millones en el período.

Del total exportado, US$8.196 millones, destacan los envíos no mineros, que totalizaron US$6.000 millones. En tanto, siguen predominando los envíos industriales, cuyos embarques representaron un 53% del total exportado, con montos por US$4.379 millones. Esto deja de manifiesto la importancia de este tipo de envíos a Estados Unidos.

En tanto, las exportaciones desde el sector agropecuario, silvícola y pesquero totalizaron US$1.620 millones, donde sobresalen los envíos de fruta con montos exportados por US$1.465 millones. Sin embargo, estos retrocedieron un 9% en el período.

Al evaluar el desempeño de los principales subsectores industriales, los resultados fueron dispares. Mientras los envíos de salmón, se redujeron en 15%, los alimentos procesados, excluyendo el salmón, se expandieron en un 13% totalizando US$911 millones.

Otros subsectores donde se evidencia una positiva evolución en el período se da en el caso de los productos forestales y muebles de la madera, los que experimentaron un crecimiento anual de 4%. Sin embargo, las ventas externas de productos químicos se reducen en un 3%, pero con interesantes montos exportados que alcanzaron US$881 millones.

En tanto, una fuerte contracción se observó en los productos metálicos, maquinaria y equipos, los que se redujeron en 35% con montos que totalizaron US$291 millones. Similar situación fue la

observada en los productos de la industria metálica básica con una caída anual de un 63%.

Otra área digna de destacar, por el mayor ritmo de expansión, fue el sector vitivinícola, con un crecimiento anual de 3%, lo que contribuyó a contrarrestar parcialmente la contracción sufrida en la industria.

En línea con la paulatina menor demanda y actividad económica nacional, las importaciones experimentaron una contracción anual de 17%. La baja observada en todas las categorías de bienes, especialmente, los bienes intermedios (22%). En tanto, las compras de bienes de consumo cayeron en un 15%, así como los bienes de capital (3%).

Intercambio comercial(1+2)1. Total exportaciones (FOB)I. Agropecuario, silvícola y pesquero

Fruta Resto

II. Minería Cobre Resto

III. Industria Alimentos procesados

Salmón Alimentos procesados sin salmón

Bebidas y tabaco Vino embotellado

Celulosa, papel y otros Celulosa*

Forestal y muebles de la madera Industria metálica básica Productos metálicos, maquinaria y equipos Químicos Otros productos industriales2. Total importaciones (CIF)I. Bienes intermedios

PetróleoII. Bienes de consumoIII. Bienes de capital3. Total importaciones (FOB)Saldo balanza comercial (FOB)(1-‐3)

Variaciónanual (1)

23.532 19.959 -‐15%9.275 8.196 -‐12%1.896 1.620 -‐15%1.611 1.465 -‐9,1%285 156 -‐45%2.585 2.196 -‐15%2.314 1.910 -‐17%271 285 5,2%4.794 4.379 -‐8,6%2.084 1.997 -‐4,2%1.276 1.086 -‐15%808 911 13%270 253 -‐6,3%195 200 2,5%82 76 -‐7,6%17,5 16,5 -‐5,3%732 763 4,2%238 87 -‐63%446 291 -‐35%905 881 -‐2,6%36 30 -‐17%

14.257 11.763 -‐17%9.377 7.317 -‐22%0,03 9 26640%2.308 1.953 -‐15%2.572 2.493 -‐3,1%13.412 11.000 -‐18%-‐4.137 -‐2.805 -‐

2014 2015

-‐10.000

-‐5.000

0

5.000

10.000

15.000

20.000

2008 2009 2010 2011 2012 2013 2014 2015

EXPORTACIONES IMPORTACIONES BALANZA COMERCIAL FOB

16

2.2 UNIÓN EUROPEA

Cuadro 2-3: Comercio exterior de Chile – Unión Europea 2015/2014 (millones US$ y %)

Gráfico 2-2: Intercambio y Balanza Comercial conUnión Europea 2008-2015 (millones US$FOB)

En 2015 el intercambio comercial de Chile con la Unión Europea totalizó US$18.019 millones, registrando una caída anual de 15%. Si bien retrocedieron tanto las exportaciones y las importaciones, la baja se explica principalmente por las exportaciones. Lo anterior implicó que el saldo comercial pasara a ser deficitario por un monto de US$800 millones.

Las exportaciones totalizaron US$8.375 millones en el período, un 23% menor a lo exhibido en 2014. La caída fue más pronunciada en el caso de la minería, la que se redujo en un 29%, debido principalmente a la reducción de los envíos cupríferos.

Las exportaciones del sector industrial totalizaron US$3.100 millones, experimentando una baja anual de 22%. Por principales montos exportados, destacaron los alimentos procesados con envíos por US$957 millones, seguidos de productos químicos; bebidas y tabaco; y celulosa, papel y otros.

Desde el sector agropecuario, silvícola y pesquero se exportaron US$1.158 millones, experimentado una contracción anual de un 3%. No obstante, cabe destacar que los embarques de frutas, que representan al principal producto de exportación del sector hacia este mercado –con el 85% de los envíos silvoagropecuarios y pesqueros– se expandieron en 3% anual.

En tanto, las importaciones desde la Unión Europea totalizaron US$9.644 millones, con una baja anual de 7%, reducción observada

en toda la categoría de bienes. En efecto, los bienes intermedios se contrajeron en 9%, afectados en su mayoría por el petróleo, del cual no hubo registro de importaciones. En tanto, los bienes de capital registraron un descenso anual de 4% con compras por US$3.281 millones; y los bienes de consumo cayeron un 9%.

Intercambio comercial(1+2)1. Total exportaciones (FOB)I. Agropecuario, silvícola y pesquero

Fruta Resto

II. Minería Cobre Resto

III. Industria Alimentos procesados

Salmón Alimentos procesados sin salmón

Bebidas y tabaco Vino embotellado

Celulosa, papel y otros Celulosa*

Forestal y muebles de la madera Industria metálica básica Productos metálicos, maquinaria y equipos Químicos Otros productos industriales2. Total importaciones (CIF)I. Bienes intermedios

PetróleoII. Bienes de consumoIII. Bienes de capital3. Total importaciones (FOB)Saldo balanza comercial (FOB)(1-‐3)

Variaciónanual (1)

21.316 18.019 -‐15%10.913 8.375 -‐23%1.197 1.158 -‐3,3%960 990 3,1%238 168 -‐29%5.759 4.117 -‐29%5.587 3.976 -‐29%172 141 -‐18%3.957 3.100 -‐22%1.151 957 -‐17%247 169 -‐32%905 789 -‐13%715 639 -‐11%551 492 -‐11%759 582 -‐23%665 503 -‐24%117 109 -‐6,7%57 26 -‐55%99 71 -‐28%

1.011 675 -‐33%49 42 -‐14%

10.403 9.644 -‐7,3%5.006 4.566 -‐8,8%235 -‐ -‐100%1.973 1.797 -‐8,9%3.424 3.281 -‐4,2%9.863 9.175 -‐7,0%1.050 -‐800 -‐

2014 2015

Fuente: Departamento de Estudios, DIRECON, en base a cifras del Banco Central de Chile. * Incluye celulosa blanqueada y semiblanqueada de coníferas y eucaliptus. (1): La variación anual corresponde al cambio porcentual respecto de igual período del año anterior.

Fuente: Departamento de Estudios, DIRECON, en base a cifras de Banco Central de Chile.

-‐4.000 -‐2.000

0 2.000 4.000 6.000 8.000 10.000 12.000 14.000 16.000 18.000

2008 2009 2010 2011 2012 2013 2014 2015

EXPORTACIONES IMPORTACIONES BALANZA COMERCIAL FOB

17

2.3 CHINA

Cuadro 2-4: Comercio exterior de Chile – China 2015/2014 (millones US$ y %)

Gráfico 2-3: Intercambio y Balanza Comercial con China 2008-2015 (millones US$FOB)

En 2015 el intercambio comercial entre Chile y China totalizó $31.471 millones, disminuyendo en un 6%, respecto de 2014. Se observó una contracción de 10% en las exportaciones, junto a una caída de 2% en las importaciones. En consecuencia, el superávit de la balanza comercial sufrió un importante deterioro finalizando con un saldo de $2.594 millones.

Las exportaciones totalizaron US$16.671 millones. El descenso de 10% se explica fundamentalmente por la reducción en las ventas de cobre. No obstante, esta baja fue menor a la caída aproximada de un 20% en el precio del mineral.

Asimismo, las exportaciones del sector industrial, cayeron en un 11%, en un contexto donde el crecimiento esperado de la economía china se ha ido reduciendo paulatinamente. Sin embargo, pese a la baja de las ventas de ciertos productos, como los químicos, alimentos procesados, y los productos forestales se destaca el alza de los envíos de vino embotellado, con un 46% en 2015.

En tanto, los envíos desde el sector silvoagropecuario y pesquero se fueron deteriorando durante el año, y experimentaron una contracción anual de un 3%, totalizando US$821 millones. Esto se debe básicamente a la caída de 5% en los envíos de fruta, que alcanzaron los US$700 millones.

Las importaciones del período totalizaron US$14.800 millones, con una baja anual de un 2%. Esto obedeció a la menor compra de bienes de consumo que se contrajeron en un 7%. Sin embargo, las compras de bienes intermedios se expandieron en un 5%, totalizando US$5.421 millones. En tanto, las compras de bienes de capital ascendieron a US$2.025 millones.

Fuente: Departamento de Estudios, DIRECON, en base a cifras del Banco Central de Chile. * Incluye celulosa blanqueada y semiblanqueada de coníferas y eucaliptus (1): la variación anual corresponde al cambio porcentual respecto de igual período del año anterior.

Fuente: Departamento de Estudios, DIRECON, en base a cifras de Banco Central de Chile.

Intercambio comercial(1+2)1. Total exportaciones (FOB)I. Agropecuario, silvícola y pesquero

Fruta Resto

II. Minería Cobre Resto

III. Industria Alimentos procesados

Salmón Alimentos procesados sin salmón

Bebidas y tabaco Vino embotellado

Celulosa, papel y otros Celulosa*

Forestal y muebles de la madera Industria metálica básica Productos metálicos, maquinaria y equipos Químicos Otros productos industriales2. Total importaciones (CIF)I. Bienes intermedios

PetróleoII. Bienes de consumoIII. Bienes de capital3. Total importaciones (FOB)Saldo balanza comercial (FOB)(1-‐3)

Variaciónanual (1)

33.534 31.471 -‐6,2%18.438 16.671 -‐9,6%849 821 -‐3,2%739 700 -‐5,3%110 121 11%

15.183 13.699 -‐9,8%14.223 13.092 -‐7,9%960 607 -‐37%2.406 2.151 -‐11%454 422 -‐7,0%113 87 -‐23%341 335 -‐1,7%149 223 49%114 165 46%1.173 1.057 -‐9,9%1.084 985 -‐9,1%254 196 -‐23%37 35 -‐3,6%37 22 -‐40%277 172 -‐38%26 24 -‐8,3%

15.096 14.800 -‐2,0%5.186 5.421 4,5%

-‐ -‐ -‐7.889 7.354 -‐6,8%2.021 2.025 0,2%14.233 14.077 -‐1,1%4.205 2.594 -‐

2014 2015

0

5.000

10.000

15.000

20.000

25.000

2008 2009 2010 2011 2012 2013 2014 2015

EXPORTACIONES IMPORTACIONES BALANZA COMERCIAL FOB

18

2.4 JAPÓN

Cuadro 2-5: Comercio exterior de Chile – Japón 2015/2014 (millones US$ y %)

Gráfico 2-4: Intercambio y Balanza Comercial con Japón 2008-2015 (millones US$FOB)

En 2015 el intercambio comercial entre Chile y Japón totalizó US$7.564 millones, es decir, 23% menos que lo alcanzado en 2014. Esta contracción se debe casi en su totalidad a la caída de 28% de las exportaciones, lo que además, se tradujo en una reducción de US$1.865 millones en el saldo de la balanza comercial. Pese a esto, Chile mantuvo un superávit bilateral, equivalente a US$3.498 millones.

Las exportaciones chilenas hacia Japón sumaron US$5.458 millones, observándose una contracción de US$2.073 millones respecto de 2014. Esto se explica principalmente por los embarques de cobre, que sufrieron una baja anual de 31%, afectados por una reducción tanto del precio internacional del metal rojo, como del volumen embarcado hacia el país asiático.

Por su parte, los envíos agropecuarios, silvícolas y pesqueros acumularon US$106 millones durante 2015. Cabe destacar que las exportaciones de este sector hacia Japón fueron las menos afectadas respecto de los demás sectores, presentando una caída anual de US$8,6 millones.

Asimismo, las exportaciones industriales se contrajeron en 22% anual, totalizando US$2.015 millones. Los subsectores de mayores mermas fueron los alimentos procesados (no salmónidos) y los productos químicos, con caídas de US$229 millones y US$154 millones, respectivamente. Pese a lo anterior, es destacable el incremento de las exportaciones de vino embotellado hacia

la economía nipona, que crecieron a un ritmo de 24% anual y aportaron US$24 millones adicionales en comparación a 2014.

Las importaciones de productos desde Japón fueron de US$2.105 millones, disminuyendo en US$216 millones respecto de 2014. La principal caída se observó en las compras de bienes de capital y consumo, con bajas de 30% y 4,5%, respectivamente. En tanto, los bienes intermedios alcanzaron un alza de 4,2%, destacándose además por representar al 41% del total de las importaciones del año.

Fuente: Departamento de Estudios, DIRECON, en base a cifras del Banco Central de Chile. * Incluye celulosa blanqueada y semiblanqueada de coníferas y eucaliptus. (1): La variación anual corresponde al cambio porcentual respecto de igual período del año anterior.

0 1.000 2.000 3.000 4.000 5.000 6.000 7.000 8.000 9.000 10.000

2008 2009 2010 2011 2012 2013 2014 2015

EXPORTACIONES IMPORTACIONES BALANZA COMERCIAL FOB

Intercambio comercial(1+2)1. Total exportaciones (FOB)I. Agropecuario, silvícola y pesquero

Fruta Resto

II. Minería Cobre Resto

III. Industria Alimentos procesados

Salmón Alimentos procesados sin salmón

Bebidas y tabaco Vino embotellado

Celulosa, papel y otros Celulosa*

Forestal y muebles de la madera Industria metálica básica Productos metálicos, maquinaria y equipos Químicos Otros productos industriales2. Total importaciones (CIF)I. Bienes intermedios

PetróleoII. Bienes de consumoIII. Bienes de capital3. Total importaciones (FOB)Saldo balanza comercial (FOB)(1-‐3)

Variaciónanual (1)

9.854 7.564 -‐23%7.532 5.458 -‐28%115 106 -‐7,5%65 53 -‐19%50 54 6,9%

4.839 3.337 -‐31%4.648 3.188 -‐31%190 149 -‐22%2.578 2.015 -‐22%1.461 1.147 -‐22%630 545 -‐14%831 602 -‐28%173 196 13%138 162 18%91 80 -‐12%88 78 -‐11%380 303 -‐20%37 7,8 -‐79%2,3 2,3 3,3%432 277 -‐36%2,4 1,7 -‐28%

2.322 2.105 -‐9,3%827 862 4,2%-‐ -‐ -‐

763 728 -‐4,5%732 515 -‐30%2.169 1.960 -‐9,6%5.363 3.498 -‐

2014 2015

Fuente: Departamento de Estudios, DIRECON, en base a cifras de Banco Central de Chile.

19

2.5 COREA DEL SUR

Cuadro 2-6: Comercio exterior de Chile – Corea del Sur 2015/2014 (millones US$ y %)

Gráfico 2-5: Intercambio y Balanza Comercial Corea del Su 2008-2015 (millones US$FOB)

En 2015 el intercambio comercial entre Chile y Corea del Sur presentó una baja anual de 12% respecto a 2014, al totalizar US$6.128 millones. Lo anterior, fue consecuencia de la caída de 13% de las importaciones y 12% de las exportaciones. El saldo en la balanza comercial del año sumó un superávit de US$2.291 millones.

Las exportaciones hacia Corea del Sur en 2015 fueron de US$4.132 millones, es decir, US$559 millones menos que en 2014. La principal caída provino de las exportaciones mineras, dada una contracción de US$511 millones en los envíos de cobre, correspondiente a -15% anual. Sin embargo, los embarques cupríferos fueron directamente afectados por la caída del precio internacional del metal rojo –en 20% promedio anual–, lo cual evidencia una expansión real de los envíos de cobre hacia Corea del Sur en términos de volumen.

Las exportaciones industriales cayeron 5,9% en comparación al año anterior, debido principalmente a la baja de las exportaciones de la industria metálica básica en US$25 millones y productos químicos en US$24 millones. No obstante, se destaca la expansión de las ventas de celulosa blanqueada y semiblanqueada en 13%, que aportaron US$38 millones adicionales, y el crecimiento de los envíos de vino embotellado en 1,7%.

Las exportaciones del sector agropecuario, silvícola y pesquero sufrieron una caída equivalente a 1,7%, basada fundamentalmente

en una contracción de las ventas de fruta hacia Corea del Sur.

Las importaciones del año sumaron US$1.996 millones, contrayéndose en un 13% respecto de 2014. Esto se explica fundamentalmente por las compras de bienes de consumo, que representaron al 79% de las internaciones de 2015 y sufrieron una baja de 25%. A su vez, las importaciones de bienes intermedios y de capital se contrajeron a un ritmo de 5,5% y 4,0% anual.

Fuente: Departamento de Estudios, DIRECON, en base a cifras del Banco Central de Chile. * Incluye celulosa blanqueada y semiblanqueada de coníferas y eucaliptus. (1): La variación anual corresponde al cambio porcentual respecto de igual período del año anterior.

Fuente: Departamento de Estudios, DIRECON, en base a cifras de Banco Central de Chile.

Intercambio comercial(1+2)1. Total exportaciones (FOB)I. Agropecuario, silvícola y pesquero

Fruta Resto

II. Minería Cobre Resto

III. Industria Alimentos procesados

Salmón Alimentos procesados sin salmón

Bebidas y tabaco Vino embotellado

Celulosa, papel y otros Celulosa*

Forestal y muebles de la madera Industria metálica básica Productos metálicos, maquinaria y equipos Químicos Otros productos industriales2. Total importaciones (CIF)I. Bienes intermedios

PetróleoII. Bienes de consumoIII. Bienes de capital3. Total importaciones (FOB)Saldo balanza comercial (FOB)(1-‐3)

Variaciónanual (1)

6.997 6.128 -‐12%4.691 4.132 -‐12%177 174 -‐1,7%173 169 -‐2,5%3,9 5,1 29%

3.554 3.054 -‐14%3.311 2.801 -‐15%242 254 4,6%960 903 -‐5,9%311 301 -‐3,3%62 61 -‐2,9%249 240 -‐3,4%39 40 3,0%38 39 1,7%231 261 13%208 246 18%122 114 -‐6,0%55 29 -‐46%6,4 2,9 -‐54%170 146 -‐14%26 7,7 -‐70%

2.306 1.996 -‐13%757 715 -‐5,5%-‐ -‐ -‐

1.002 756 -‐25%547 525 -‐4,0%2.128 1.841 -‐14%2.563 2.291 -‐

2014 2015

0 500

1.000 1.500 2.000 2.500 3.000 3.500 4.000 4.500 5.000

2008 2009 2010 2011 2012 2013 2014 2015

EXPORTACIONES IMPORTACIONES BALANZA COMERCIAL FOB

20

2.6 INDIA

Cuadro 2-7: Comercio exterior de Chile – India 2015/2014 (millones US$ y %)

En 2015 el intercambio comercial entre Chile e India presentó una baja anual de 18%, al totalizar US$2.723 millones, como consecuencia de la caída de las exportaciones. Si bien el saldo en la balanza comercial es positivo, éste se contrajo con respecto a 2014 en US$694 millones, al sumar US$1.330 millones.

Las exportaciones se contrajeron un 24%, alcanzando un total de US$2.004 millones. En efecto, las exportaciones de cobre, que cayeron un 24% y explicaron el 91% de los envíos hacia India, afectaron fuertemente el total de lo exportado hacia ese mercado.

En el caso del sector agropecuario, silvícola y pesquero, la caída respondió a una contracción de las exportaciones de fruta que se redujeron un 48% anual y que representan un 83% de los envíos del sector. La baja de las exportaciones industriales en un 25% se debió en gran medida a la disminución de los embarques de productos químicos que representan un 32% del total exportado del sector, con envíos por US$45 millones menos que en 2014, no pudiendo ser contrarrestada por el alza en los envíos de la industria metálica básica (24%) y otros productos industriales (70%), entre otros.

Las importaciones desde India crecieron US$58 millones (8,7%), impulsadas principalmente por el aumento en las compras de bienes intermedios en US$33 millones y bienes de capital en US$24 millones.

Fuente: Departamento de Estudios, DIRECON, en base a cifras del Banco Central de Chile. * Incluye celulosa blanqueada y semiblanqueada de coníferas y eucaliptus. (1): La variación anual corresponde al cambio porcentual respecto de igual período del año anterior.

Intercambio comercial(1+2)1. Total exportaciones (FOB)I. Agropecuario, silvícola y pesquero

Fruta Resto

II. Minería Cobre Resto

III. Industria Alimentos procesados

Salmón Alimentos procesados sin salmón

Bebidas y tabaco Vino embotellado

Celulosa, papel y otros Celulosa*

Forestal y muebles de la madera Industria metálica básica Productos metálicos, maquinaria y equipos Químicos Otros productos industriales2. Total importaciones (CIF)I. Bienes intermedios

PetróleoII. Bienes de consumoIII. Bienes de capital3. Total importaciones (FOB)Saldo balanza comercial (FOB)(1-‐3)

Variaciónanual (1)

3.302 2.723 -‐18%2.640 2.004 -‐24%43 24 -‐45%38 20 -‐48%4,9 3,9 -‐20%

2.427 1.853 -‐24%2.394 1.816 -‐24%33 37 12%170 127 -‐25%2,9 3,7 28%-‐ 0,2 -‐

2,9 3,5 22%0,8 1,2 50%0,8 1,2 50%61 61 -‐0,2%53 56 5,0%2,1 0,6 -‐69%1,8 2,2 24%8,2 4,3 -‐47%86 41 -‐52%8 13 70%

662 720 8,7%232 266 14%-‐ -‐ -‐

337,2 337,3 0,01%92 116 26%616 674 9,3%2.024 1.330 -‐

2014 2015

Gráfico 2-6: Intercambio y Balanza Comercial con India 2008-2015 (millones US$FOB)

Fuente: Departamento de Estudios, DIRECON, en base a cifras de Banco Central de Chile.

0

500

1.000

1.500

2.000

2.500

3.000

2008 2009 2010 2011 2012 2013 2014 2015

EXPORTACIONES IMPORTACIONES BALANZA COMERCIAL FOB

21

2.7 MERCOSUR

Cuadro 2-8 : Comercio exterior de Chile – MERCOSUR 2015/2014 (millones US$ y %)

En 2015 el intercambio comercial entre Chile y Mercosur alcanzó US$12.947 millones, implicando una contracción anual de un 15%. Se observa una reducción tanto de las exportaciones como las importaciones. De esta manera, el déficit comercial fue de US$3.013 millones.

Las exportaciones totalizaron US$4.664 millones, experimentando una baja anual de un 19%. Destacan los envíos industriales con un 62% de los envíos totales. Sin embargo, estos se redujeron en un 18%, dada la caída de productos metálicos, maquinarias y equipos, así como de productos químicos. No obstante, la categoría, otros productos industriales, exhibió una importante alza anual de 50%.

Las ventas externas de cobre retrocedieron en 24%, atribuido mayoritariamente a la reducción en el precio. En contraste, los envíos desde el sector agropecuario se expandieron en un 5% con embarques que ascendieron a US$278 millones en el período.

Respecto de los principales socios de la agrupación, Brasil representó un 67% de los envíos. La caída de los envíos se explica por la demanda de Brasil, donde se observa una fuerte contracción en los envíos industriales, en un contexto de deterioro en la actividad económica, situación similar en Argentina que también afectó el desempeño de los envíos chilenos.

Por otro lado, la menor demanda interna y el menor ritmo de crecimiento económico chileno, redujo las importaciones desde Mercosur. En efecto, éstas totalizaron US$8.283 millones, con una

reducción anual de 13%, atribuida principalmente a la caída de las compras de bienes intermedios. Las menores compras de esta categoría, estuvieron afectados por la baja anual de un 32% en las internaciones de petróleo, influidas mayormente por los menores precios internacionales del crudo.

Fuente: Departamento de Estudios, DIRECON, en base a cifras del Banco Central de Chile. * Incluye celulosa blanqueada y semiblanqueada de coníferas y eucaliptus. (1): La variación anual corresponde al cambio porcentual respecto de igual período del año anterior.

Gráfico 2-7: Intercambio y Balanza Comercial con MERCOSUR 2008-2015 (millones US$FOB)

Fuente: Departamento de Estudios, DIRECON, en base a cifras de Banco Central de Chile.

Intercambio comercial(1+2)1. Total exportaciones (FOB)I. Agropecuario, silvícola y pesquero

Fruta Resto

II. Minería Cobre Resto

III. Industria Alimentos procesados

Salmón Alimentos procesados sin salmón

Bebidas y tabaco Vino embotellado

Celulosa, papel y otros Celulosa*

Forestal y muebles de la madera Industria metálica básica Productos metálicos, maquinaria y equipos Químicos Otros productos industriales2. Total importaciones (CIF)I. Bienes intermedios

PetróleoII. Bienes de consumoIII. Bienes de capital3. Total importaciones (FOB)Saldo balanza comercial (FOB)(1-‐3)

Variaciónanual (1)

15.228 12.947 -‐15%5.748 4.664 -‐19%264 278 5,1%239 242 1,5%25 35 40%

1.980 1.506 -‐24%1.951 1.480 -‐24%29 25 -‐12%

3.504 2.881 -‐18%893 759 -‐15%595 531 -‐11%298 229 -‐23%197 190 -‐3,7%136 135 -‐0,3%188 146 -‐22%46 19 -‐59%29 25 -‐15%326 185 -‐43%779 626 -‐20%871 621 -‐29%220 329 50%9.480 8.283 -‐13%6.569 5.468 -‐17%2.716 1.855 -‐32%1.987 1.898 -‐4,5%924 917 -‐0,7%8.884 7.677 -‐14%-‐3.136 -‐3.013 -‐

2014 2015

-‐6.000 -‐4.000 -‐2.000

0 2.000 4.000 6.000 8.000

10.000 12.000

2008 2009 2010 2011 2012 2013 2014 2015

EXPORTACIONES IMPORTACIONES BALANZA COMERCIAL FOB

22

2.7.1 ARGENTINA

Cuadro 2-9: Comercio exterior de Chile – Argentina 2015/2014 (millones US$ y %)

En 2015 el intercambio comercial entre Chile y Argentina totalizó US$3.324 millones, exhibiendo una contracción anual de 14%. Dado que las importaciones se han ido reduciendo sistemáticamente, el déficit comercial ha disminuido progresivamente desde el año 2012.

Las exportaciones totalizaron US$807 millones con una baja anual de un 16%. Esto obedeció principalmente a la contracción anual de 18% en los envíos industriales. A nivel de subsectores, la caída de las exportaciones de productos metálicos, maquinaria y equipos, productos químicos y celulosa explican casi la totalidad de la reducción en los envíos industriales. Algunos productos escapan de esta tendencia, y lograron anotar cifras de crecimiento en el período, como el salmón y alimentos procesados (sin salmón) y las bebidas y tabacos.

En cuanto a la minería, los envíos de cobre disminuyeron en un 19%. Por su parte, positivos embarques se observaron desde el sector silvoagropecuario y pesquero con envíos por US$63 millones y un crecimiento anual de un 19%.

En tanto, las internaciones desde Argentina totalizaron US$2.517 millones con una reducción anual de 14%, situación explicada por la baja en las importaciones de bienes intermedios (afectadas por la baja anual de 87% en las compras de petróleo). Las compras

de bienes de consumo se contrajeron en un 18%. A diferencia de esto, las compras de bienes de capital se expandieron en un 5% con compras por US$150 millones.

Fuente: Departamento de Estudios, DIRECON, en base a cifras del Banco Central de Chile. * Incluye celulosa blanqueada y semiblanqueada de coníferas y eucaliptus. (1): La variación anual corresponde al cambio porcentual respecto de igual período del año anterior.

Gráfico 2-8: Intercambio y Balanza Comercial con Argentina 2008-2015 (millones US$FOB)

Fuente: Departamento de Estudios, DIRECON, en base a cifras de Banco Central de Chile.

-‐5.000 -‐4.000 -‐3.000 -‐2.000 -‐1.000

0 1.000 2.000 3.000 4.000 5.000 6.000

2008 2009 2010 2011 2012 2013 2014 2015

EXPORTACIONES IMPORTACIONES BALANZA COMERCIAL FOB

Intercambio comercial(1+2)1. Total exportaciones (FOB)I. Agropecuario, silvícola y pesquero

Fruta Resto

II. Minería Cobre Resto

III. Industria Alimentos procesados

Salmón Alimentos procesados sin salmón

Bebidas y tabaco Vino embotellado

Celulosa, papel y otros Celulosa*

Forestal y muebles de la madera Industria metálica básica Productos metálicos, maquinaria y equipos Químicos Otros productos industriales2. Total importaciones (CIF)I. Bienes intermedios

PetróleoII. Bienes de consumoIII. Bienes de capital3. Total importaciones (FOB)Saldo balanza comercial (FOB)(1-‐3)

Variaciónanual (1)

3.879 3.324 -‐14%963 807 -‐16%52 63 19%45 55 21%7,0 7,7 8,8%80 65 -‐19%77 62 -‐19%3,7 2,9 -‐21%830 680 -‐18%125 129 2,9%45 48 6,7%80 81 0,8%9,5 13 38%0,4 0,9 169%124 94 -‐24%36 13 -‐63%25 21 -‐15%37 23 -‐39%237 181 -‐24%228 173 -‐24%45 46 1,9%

2.915 2.517 -‐14%1.831 1.599 -‐13%70 9,1 -‐87%942 768 -‐18%142 150 5,2%2.638 2.247 -‐15%-‐1.674 -‐1.439 -‐

2014 2015

23

2.7.2 BRASIL

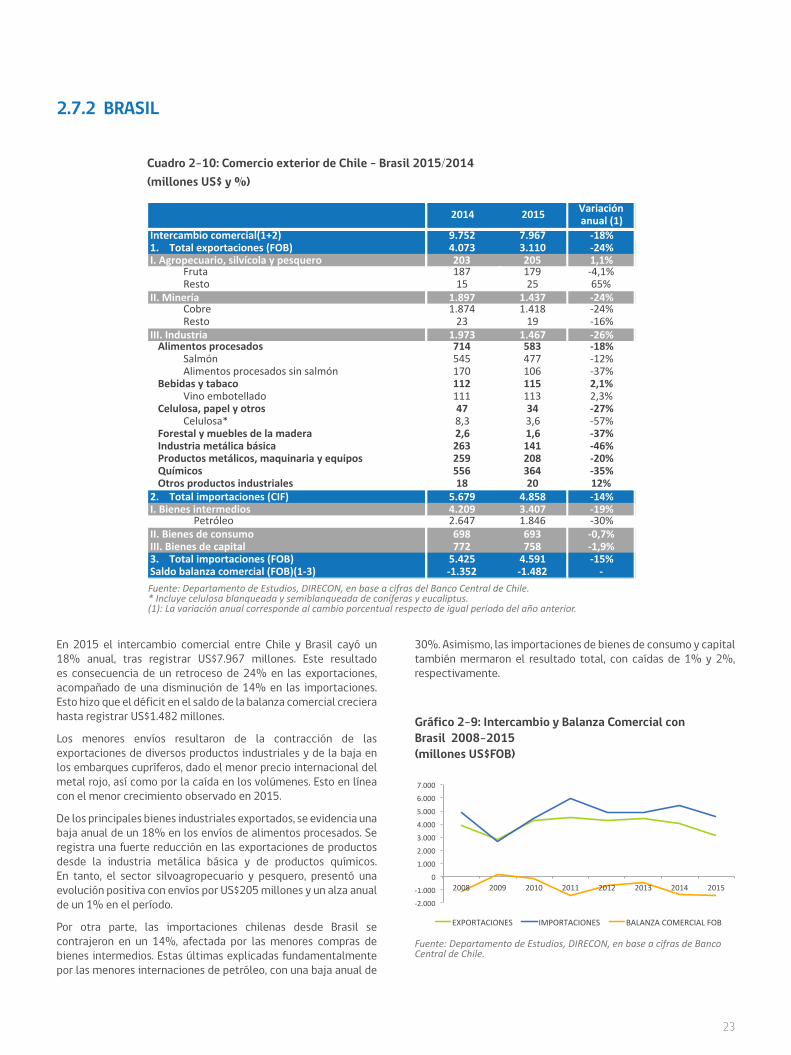

Cuadro 2-10: Comercio exterior de Chile – Brasil 2015/2014 (millones US$ y %)

En 2015 el intercambio comercial entre Chile y Brasil cayó un 18% anual, tras registrar US$7.967 millones. Este resultado es consecuencia de un retroceso de 24% en las exportaciones, acompañado de una disminución de 14% en las importaciones. Esto hizo que el déficit en el saldo de la balanza comercial creciera hasta registrar US$1.482 millones.

Los menores envíos resultaron de la contracción de las exportaciones de diversos productos industriales y de la baja en los embarques cupríferos, dado el menor precio internacional del metal rojo, así como por la caída en los volúmenes. Esto en línea con el menor crecimiento observado en 2015.

De los principales bienes industriales exportados, se evidencia una baja anual de un 18% en los envíos de alimentos procesados. Se registra una fuerte reducción en las exportaciones de productos desde la industria metálica básica y de productos químicos. En tanto, el sector silvoagropecuario y pesquero, presentó una evolución positiva con envíos por US$205 millones y un alza anual de un 1% en el período.

Por otra parte, las importaciones chilenas desde Brasil se contrajeron en un 14%, afectada por las menores compras de bienes intermedios. Estas últimas explicadas fundamentalmente por las menores internaciones de petróleo, con una baja anual de

30%. Asimismo, las importaciones de bienes de consumo y capital también mermaron el resultado total, con caídas de 1% y 2%, respectivamente.

Fuente: Departamento de Estudios, DIRECON, en base a cifras del Banco Central de Chile. * Incluye celulosa blanqueada y semiblanqueada de coníferas y eucaliptus. (1): La variación anual corresponde al cambio porcentual respecto de igual período del año anterior.

Gráfico 2-9: Intercambio y Balanza Comercial con Brasil 2008-2015 (millones US$FOB)

Fuente: Departamento de Estudios, DIRECON, en base a cifras de Banco Central de Chile.

-‐2.000

-‐1.000

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

2008 2009 2010 2011 2012 2013 2014 2015

EXPORTACIONES IMPORTACIONES BALANZA COMERCIAL FOB

Intercambio comercial(1+2)1. Total exportaciones (FOB)I. Agropecuario, silvícola y pesquero

Fruta Resto

II. Minería Cobre Resto

III. Industria Alimentos procesados

Salmón Alimentos procesados sin salmón

Bebidas y tabaco Vino embotellado

Celulosa, papel y otros Celulosa*

Forestal y muebles de la madera Industria metálica básica Productos metálicos, maquinaria y equipos Químicos Otros productos industriales2. Total importaciones (CIF)I. Bienes intermedios

PetróleoII. Bienes de consumoIII. Bienes de capital3. Total importaciones (FOB)Saldo balanza comercial (FOB)(1-‐3)

Variaciónanual (1)

9.752 7.967 -‐18%4.073 3.110 -‐24%203 205 1,1%187 179 -‐4,1%15 25 65%

1.897 1.437 -‐24%1.874 1.418 -‐24%23 19 -‐16%

1.973 1.467 -‐26%714 583 -‐18%545 477 -‐12%170 106 -‐37%112 115 2,1%111 113 2,3%47 34 -‐27%8,3 3,6 -‐57%2,6 1,6 -‐37%263 141 -‐46%259 208 -‐20%556 364 -‐35%18 20 12%

5.679 4.858 -‐14%4.209 3.407 -‐19%2.647 1.846 -‐30%698 693 -‐0,7%772 758 -‐1,9%5.425 4.591 -‐15%-‐1.352 -‐1.482 -‐

2014 2015

24

2.8 MÉXICO

Cuadro 2-11: Comercio exterior de Chile – México 2015/2014 (millones US$ y %)

En 2015 el intercambio comercial entre Chile y México totalizó US$3.505 millones, con una disminución de 6,4% con respecto al año anterior. Esta se explica principalmente por la baja en las compras que cayeron en US$278 millones (-11%). Dado que las exportaciones presentaron un crecimiento de 3%, el déficit comercial llegó a US$719 millones.

La minería logró un incremento de 20% en sus exportaciones, principalmente por los envíos mineros excluyendo al cobre. En contraste, los envíos frutícolas cayeron US$7 millones, equivalente a una reducción de 11%.

Las exportaciones de bienes industriales totalizaron US$1.086 millones en el año, lo que significó una leve alza de 0,7% respecto al año 2014. Se observan importantes alzas en las ventas de productos químicos (US$21 millones), de alimentos procesados (US$18 millones), forestales y muebles de madera (US$7 millones), que contrarrestan gran parte de las caídas en las ventas de productos como bebidas y tabaco (US$27 millones), industria metálica básica (US$16 millones), entre otros.

Las importaciones totalizaron US$2.161 millones. El menor monto comprado de productos mexicanos se atribuye al deterioro tanto en las internaciones de bienes intermedios como de consumo. Por su parte, los bienes de capital experimentaron un alza de 8,8%, no alcanzando a contrarrestar la caída del período.

Fuente: Departamento de Estudios, DIRECON, en base a cifras del Banco Central de Chile. * Incluye celulosa blanqueada y semiblanqueada de coníferas y eucaliptus. (1): La variación anual corresponde al cambio porcentual respecto de igual período del año anterior.

Gráfico 2-10: Intercambio y Balanza Comercial con México 2008-2015 (millones US$FOB)

Fuente: Departamento de Estudios, DIRECON, en base a cifras de Banco Central de Chile.

-‐1.500 -‐1.000 -‐500

0 500

1.000 1.500 2.000 2.500 3.000

2008 2009 2010 2011 2012 2013 2014 2015

EXPORTACIONES IMPORTACIONES BALANZA COMERCIAL FOB

Intercambio comercial(1+2)1. Total exportaciones (FOB)I. Agropecuario, silvícola y pesquero

Fruta Resto

II. Minería Cobre Resto

III. Industria Alimentos procesados

Salmón Alimentos procesados sin salmón

Bebidas y tabaco Vino embotellado

Celulosa, papel y otros Celulosa*

Forestal y muebles de la madera Industria metálica básica Productos metálicos, maquinaria y equipos Químicos Otros productos industriales2. Total importaciones (CIF)I. Bienes intermedios

PetróleoII. Bienes de consumoIII. Bienes de capital3. Total importaciones (FOB)Saldo balanza comercial (FOB)(1-‐3)

Variaciónanual (1)

3.744 3.505 -‐6,4%1.305 1.344 3,0%91 96 5,0%64 57 -‐11%28 39 42%135 162 20%125 135 8,5%11 26 151%

1.079 1.086 0,7%396 414 4,5%88 84 -‐3,6%308 329 6,8%76 49 -‐35%33 36 9,9%81 84 3,4%13 17 37%229 237 3,2%33 17 -‐48%61 65 6,6%189 210 11%14 12 -‐14%

2.439 2.161 -‐11%836 679 -‐19%-‐ -‐ -‐

1.150 990 -‐14%453 492 8,8%2.335 2.063 -‐12%-‐1.030 -‐719 -‐

2014 2015

25

2.9 COLOMBIA

Cuadro 2-12: Comercio exterior de Chile – Colombia 2015/2014 (millones US$ y %)

En 2015 el intercambio comercial de Chile con Colombia totalizó US$1.653 millones, registrando una contracción anual de 19%. Este resultado se explica por un retroceso de 13% en las exportaciones, acompañado de una disminución de 23% en las importaciones. La balanza comercial presentó un saldo positivo de US$9 millones presentando un comportamiento opuesto al registrado en 2014.

La disminución de US$115 millones en los envíos de mercancías chilenas a este destino se explica principalmente por la caída en las exportaciones industriales (11%), las que representan un 86% de las ventas totales a Colombia. Cabe destacar el crecimiento de las ventas en los sectores de bebidas y tabacos (39%) e industria metálica básica (19%).

Por su parte, la contracción en las importaciones desde Colombia respondió al comportamiento de los bienes intermedios, los que representaron el 75% del total. Entre ellos, un impacto importante significó la reducción en las importaciones de petróleo, las que fueron nulas en este período. Un comportamiento inverso, aunque menos pronunciado, se observó en los bienes de capital y consumo, los que crecieron en 37% y 4,3%, respectivamente.

Fuente: Departamento de Estudios, DIRECON, en base a cifras del Banco Central de Chile. * Incluye celulosa blanqueada y semiblanqueada de coníferas y eucaliptus. (1): La variación anual corresponde al cambio porcentual respecto de igual período del año anterior.

Gráfico 2-11: Intercambio y Balanza Comercial con Colombia 2008-2015 (millones US$FOB)

Fuente: Departamento de Estudios, DIRECON, en base a cifras de Banco Central de Chile.

Intercambio comercial(1+2)1. Total exportaciones (FOB)I. Agropecuario, silvícola y pesquero

Fruta Resto

II. Minería Cobre Resto

III. Industria Alimentos procesados

Salmón Alimentos procesados sin salmón

Bebidas y tabaco Vino embotellado

Celulosa, papel y otros Celulosa*

Forestal y muebles de la madera Industria metálica básica Productos metálicos, maquinaria y equipos Químicos Otros productos industriales2. Total importaciones (CIF)I. Bienes intermedios

PetróleoII. Bienes de consumoIII. Bienes de capital3. Total importaciones (FOB)Saldo balanza comercial (FOB)(1-‐3)

Variaciónanual (1)

2.033 1.653 -‐19%902 787 -‐13%132 110 -‐16%128 109 -‐15%3,7 1,8 -‐52%11 1,4 -‐87%9,1 -‐ -‐100%1,5 1,4 -‐10%760 675 -‐11%204 161 -‐21%34 33 -‐4,1%170 128 -‐25%73 101 39%22 24 7,0%104 82 -‐21%34 23 -‐32%81 54 -‐32%51 61 19%121 115 -‐4,8%103 78 -‐24%23 23 -‐1,5%

1.131 866 -‐23%929 651 -‐30%100 -‐ -‐100%190 198 4,3%12 17 37%999 778 -‐22%-‐96 9,0 -‐

2014 2015

-‐1.500

-‐1.000

-‐500

0

500

1.000

1.500

2.000

2.500

2008 2009 2010 2011 2012 2013 2014 2015

EXPORTACIONES IMPORTACIONES BALANZA COMERCIAL FOB

26

2.10 PERÚ

Cuadro 2-13: Comercio exterior de Chile – Perú 2015/2014 (millones US$ y %)

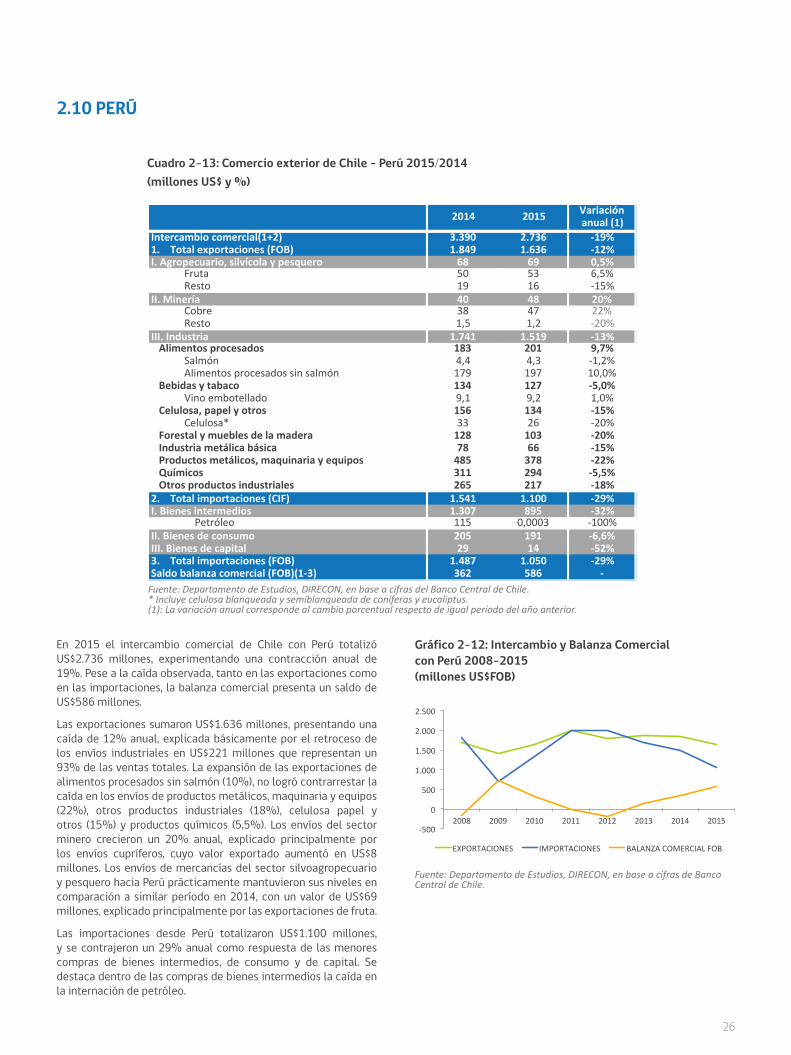

En 2015 el intercambio comercial de Chile con Perú totalizó US$2.736 millones, experimentando una contracción anual de 19%. Pese a la caída observada, tanto en las exportaciones como en las importaciones, la balanza comercial presenta un saldo de US$586 millones.

Las exportaciones sumaron US$1.636 millones, presentando una caída de 12% anual, explicada básicamente por el retroceso de los envíos industriales en US$221 millones que representan un 93% de las ventas totales. La expansión de las exportaciones de alimentos procesados sin salmón (10%), no logró contrarrestar la caída en los envíos de productos metálicos, maquinaria y equipos (22%), otros productos industriales (18%), celulosa papel y otros (15%) y productos químicos (5,5%). Los envíos del sector minero crecieron un 20% anual, explicado principalmente por los envíos cupríferos, cuyo valor exportado aumentó en US$8 millones. Los envíos de mercancías del sector silvoagropecuario y pesquero hacia Perú prácticamente mantuvieron sus niveles en comparación a similar período en 2014, con un valor de US$69 millones, explicado principalmente por las exportaciones de fruta.

Las importaciones desde Perú totalizaron US$1.100 millones, y se contrajeron un 29% anual como respuesta de las menores compras de bienes intermedios, de consumo y de capital. Se destaca dentro de las compras de bienes intermedios la caída en la internación de petróleo.

Fuente: Departamento de Estudios, DIRECON, en base a cifras del Banco Central de Chile. * Incluye celulosa blanqueada y semiblanqueada de coníferas y eucaliptus. (1): La variación anual corresponde al cambio porcentual respecto de igual período del año anterior.

Gráfico 2-12: Intercambio y Balanza Comercial con Perú 2008-2015 (millones US$FOB)

Fuente: Departamento de Estudios, DIRECON, en base a cifras de Banco Central de Chile.

-‐500

0

500

1.000

1.500

2.000

2.500

2008 2009 2010 2011 2012 2013 2014 2015

EXPORTACIONES IMPORTACIONES BALANZA COMERCIAL FOB

Intercambio comercial(1+2)1. Total exportaciones (FOB)I. Agropecuario, silvícola y pesquero

Fruta Resto

II. Minería Cobre Resto

III. Industria Alimentos procesados

Salmón Alimentos procesados sin salmón

Bebidas y tabaco Vino embotellado

Celulosa, papel y otros Celulosa*

Forestal y muebles de la madera Industria metálica básica Productos metálicos, maquinaria y equipos Químicos Otros productos industriales2. Total importaciones (CIF)I. Bienes intermedios

PetróleoII. Bienes de consumoIII. Bienes de capital3. Total importaciones (FOB)Saldo balanza comercial (FOB)(1-‐3)

Variaciónanual (1)

3.390 2.736 -‐19%1.849 1.636 -‐12%68 69 0,5%50 53 6,5%19 16 -‐15%40 48 20%38 47 22%1,5 1,2 -‐20%

1.741 1.519 -‐13%183 201 9,7%4,4 4,3 -‐1,2%179 197 10,0%134 127 -‐5,0%9,1 9,2 1,0%156 134 -‐15%33 26 -‐20%128 103 -‐20%78 66 -‐15%485 378 -‐22%311 294 -‐5,5%265 217 -‐18%1.541 1.100 -‐29%1.307 895 -‐32%115 0,0003 -‐100%205 191 -‐6,6%29 14 -‐52%

1.487 1.050 -‐29%362 586 -‐

2014 2015

27

www.direcon.gob.cl