renta de recursos naturales no-renovables · pdf filerenta de recursos naturales no- ......

TRANSCRIPT

RENTA DE RECURSOS NATURALES NO-RENOVABLES

EN ALC Y PARTICIPACION ESTATALfrente al ciclo de precios

Jean AcquatellaDivision de Recursos Naturales e Infraestructura DRNIComisión Económica para América Latina y el Caribe

Seminario Gobernanza de los Recursos Naturales en ALC24 de abril de 2012

Respuesta heterogénea del sector minero y sector hidrocarburos frente al ciclo de precio 2003-2011

300

350

400

450

500

ÍNDICE DE PRECIOS DE MATERIAS PRIMAS, 2003-2011 (Índice enero de 2003=1)

0

50

100

150

200

250

Petróleo, gas natural y carbón Metales

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de información del Fondo Monetario Internacional.

Heterogeneidad: evolución de renta sectorial, % de apropiación Estatal de renta sectorial,

Dinámica de producción, inversión y prospectiva futura de cada sector.

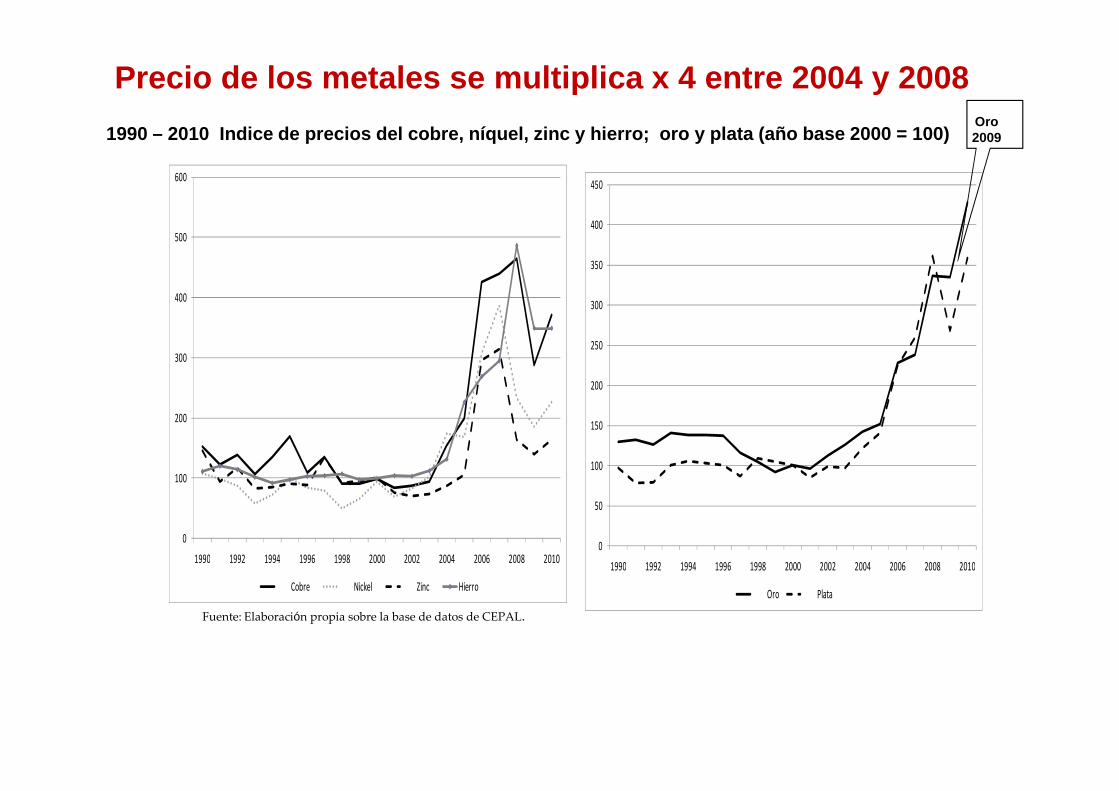

1990 – 2010 Indice de precios del cobre, níquel, zi nc y hierro; oro y plata (año base 2000 = 100)

200

250

300

350

400

450

300

400

500

600

Precio de los metales se multiplica x 4 entre 2004 y 2 008Oro2009

0

50

100

150

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010

Oro Plata

0

100

200

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010

Cobre Nickel Zinc Hierro

Fuente: Elaboración propia sobre la base de datos de CEPAL.

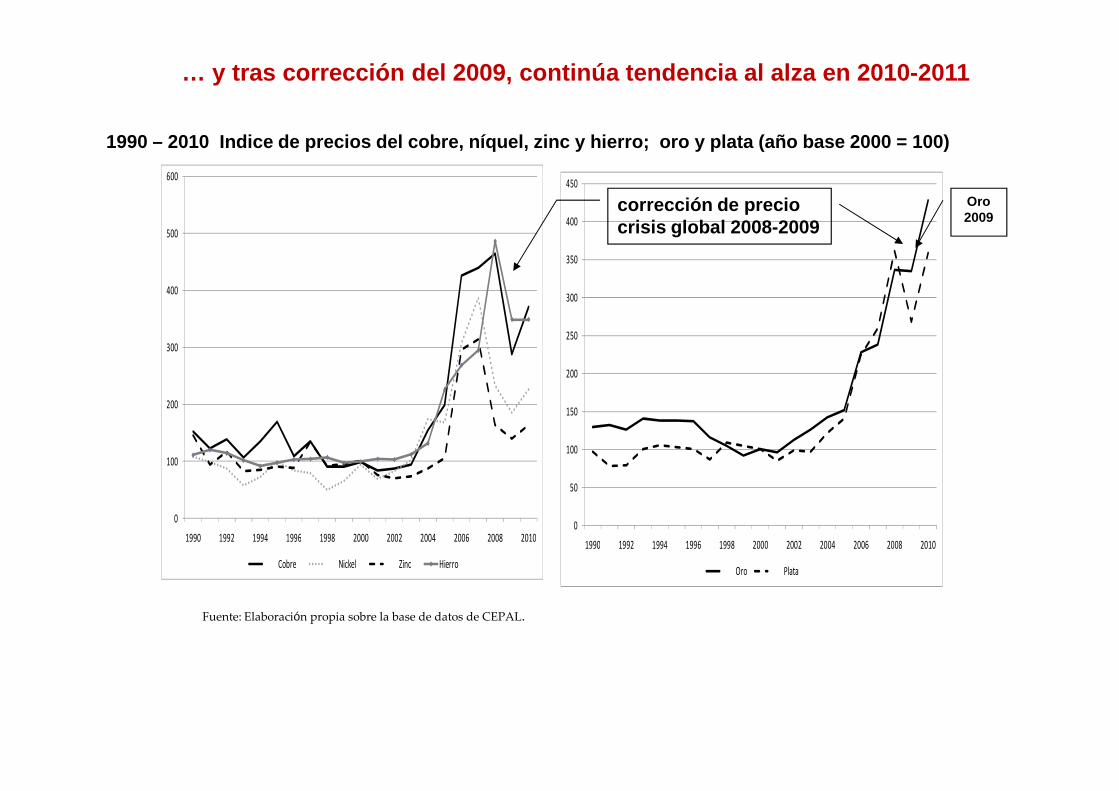

1990 – 2010 Indice de precios del cobre, níquel, zin c y hierro; oro y plata (año base 2000 = 100)

200

250

300

350

400

450

300

400

500

600

… y tras corrección del 2009, continúa tendencia al alza e n 2010-2011

Oro2009

corrección de preciocrisis global 2008-2009

0

50

100

150

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010

Oro Plata

0

100

200

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010

Cobre Nickel Zinc Hierro

Fuente: Elaboración propia sobre la base de datos de CEPAL.

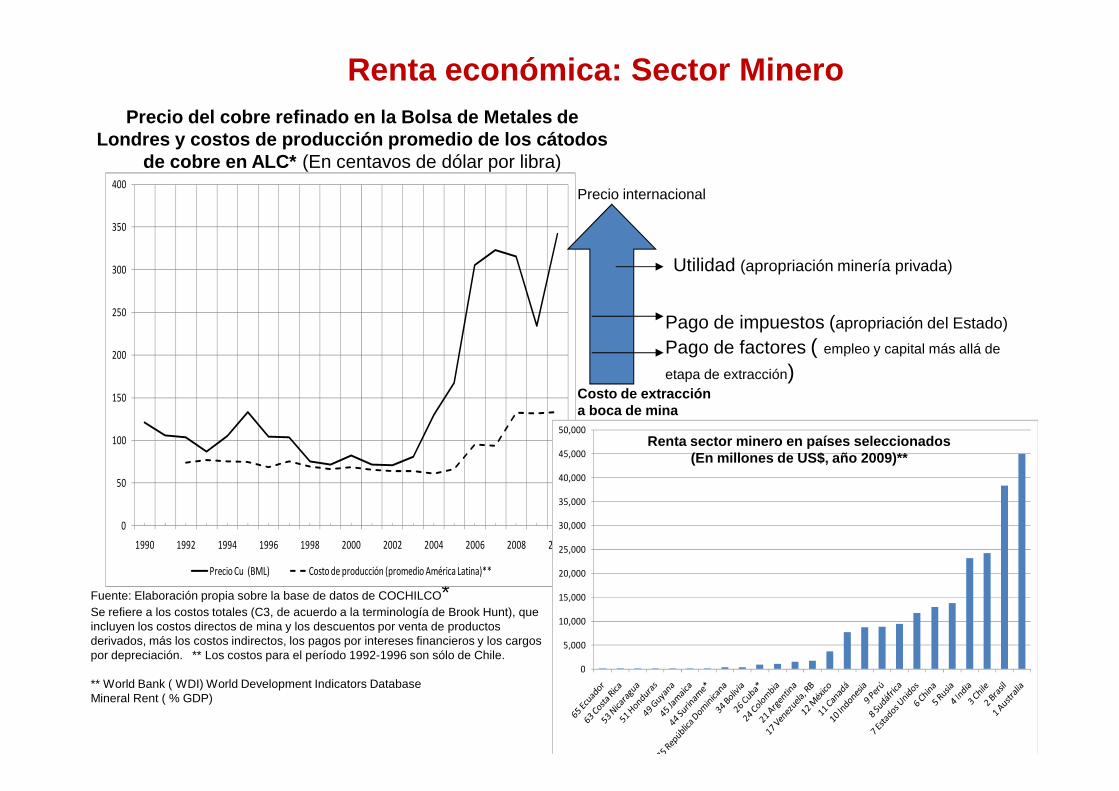

Renta económica: Sector MineroPrecio del cobre refinado en la Bolsa de Metales de

Londres y costos de producción promedio de los cáto dos de cobre en ALC* (En centavos de dólar por libra)

150

200

250

300

350

400Precio internacional

Costo de extracción

Pago de impuestos (apropriación del Estado)

Pago de factores ( empleo y capital más allá de

etapa de extracción)

Utilidad (apropriación minería privada)

Fuente: Elaboración propia sobre la base de datos de COCHILCO* Se refiere a los costos totales (C3, de acuerdo a la terminología de Brook Hunt), que incluyen los costos directos de mina y los descuentos por venta de productos derivados, más los costos indirectos, los pagos por intereses financieros y los cargos por depreciación. ** Los costos para el período 1992-1996 son sólo de Chile.

** World Bank ( WDI) World Development Indicators DatabaseMineral Rent ( % GDP)

0

50

100

150

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010

Precio Cu (BML) Costo de producción (promedio América Latina)**

Costo de extraccióna boca de mina

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

50,000Renta sector minero en países seleccionados

(En millones de US$, año 2009)**

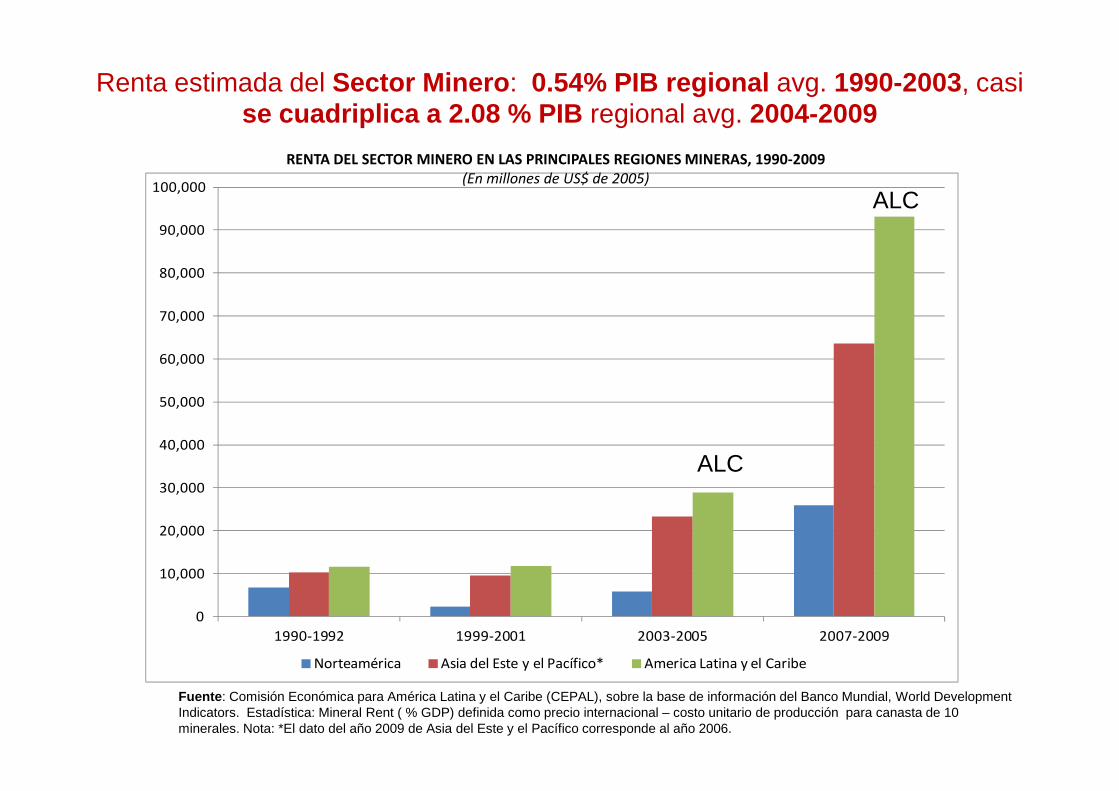

Renta estimada del Sector Minero : 0.54% PIB regional avg. 1990-2003, casi se cuadriplica a 2.08 % PIB regional avg. 2004-2009

50,000

60,000

70,000

80,000

90,000

100,000

RENTA DEL SECTOR MINERO EN LAS PRINCIPALES REGIONES MINERAS, 1990-2009 (En millones de US$ de 2005)

ALC

Fuente : Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de información del Banco Mundial, World Development Indicators. Estadística: Mineral Rent ( % GDP) definida como precio internacional – costo unitario de producción para canasta de 10 minerales. Nota: *El dato del año 2009 de Asia del Este y el Pacífico corresponde al año 2006.

0

10,000

20,000

30,000

40,000

50,000

1990-1992 1999-2001 2003-2005 2007-2009

Norteamérica Asia del Este y el Pacífico* America Latina y el Caribe

ALC

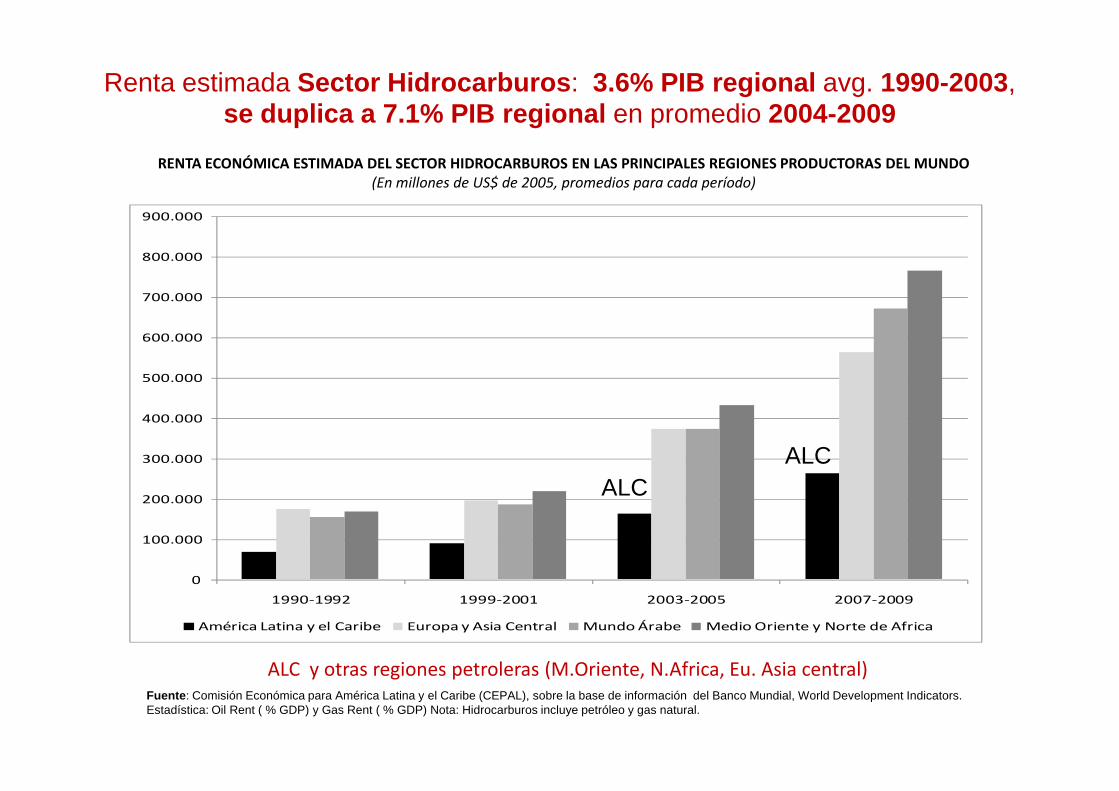

RENTA ECONÓMICA ESTIMADA DEL SECTOR HIDROCARBUROS EN LAS PRINCIPALES REGIONES PRODUCTORAS DEL MUNDO(En millones de US$ de 2005, promedios para cada período)

500.000

600.000

700.000

800.000

900.000

Renta estimada Sector Hidrocarburos : 3.6% PIB regional avg. 1990-2003, se duplica a 7.1% PIB regional en promedio 2004-2009

0

100.000

200.000

300.000

400.000

1990-1992 1999-2001 2003-2005 2007-2009

América Latina y el Caribe Europa y Asia Central Mundo Árabe Medio Oriente y Norte de Africa

Fuente : Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de información del Banco Mundial, World Development Indicators.Estadística: Oil Rent ( % GDP) y Gas Rent ( % GDP) Nota: Hidrocarburos incluye petróleo y gas natural.

ALC y otras regiones petroleras (M.Oriente, N.Africa, Eu. Asia central)

ALCALC

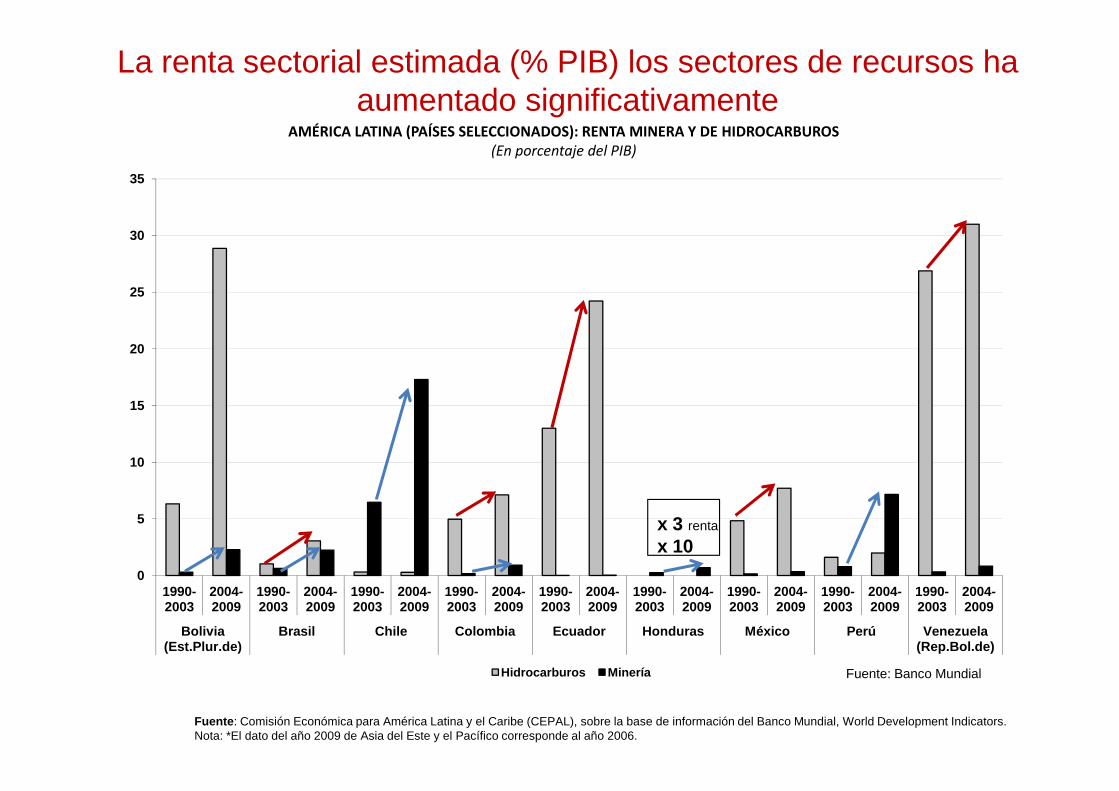

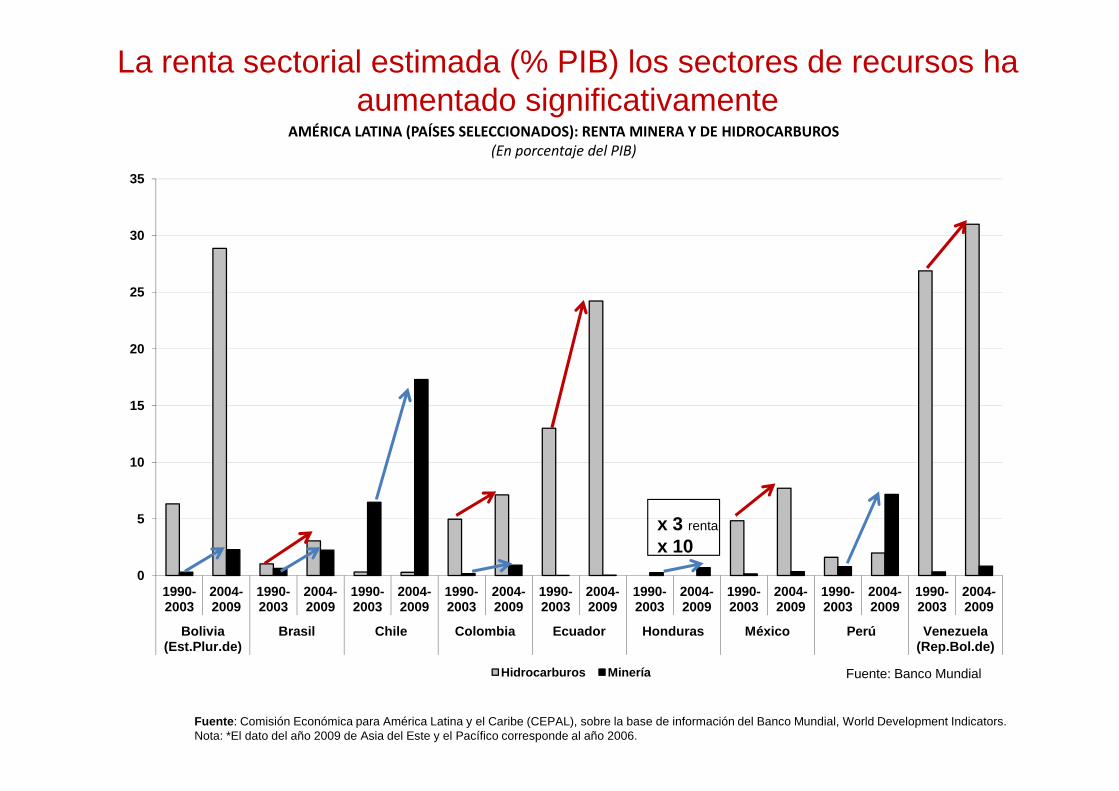

AMÉRICA LATINA (PAÍSES SELECCIONADOS): RENTA MINERA Y DE HIDROCARBUROS(En porcentaje del PIB)

La renta sectorial estimada (% PIB) los sectores de recursos ha aumentado significativamente

20

25

30

35

Fuente : Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de información del Banco Mundial, World Development Indicators. Nota: *El dato del año 2009 de Asia del Este y el Pacífico corresponde al año 2006.

0

5

10

15

1990-2003

2004-2009

1990-2003

2004-2009

1990-2003

2004-2009

1990-2003

2004-2009

1990-2003

2004-2009

1990-2003

2004-2009

1990-2003

2004-2009

1990-2003

2004-2009

1990-2003

2004-2009

Bolivia (Est.Plur.de)

Brasil Chile Colombia Ecuador Honduras México Perú Venezue la (Rep.Bol.de)

Hidrocarburos Minería Fuente: Banco Mundial

x 3 renta

x 10

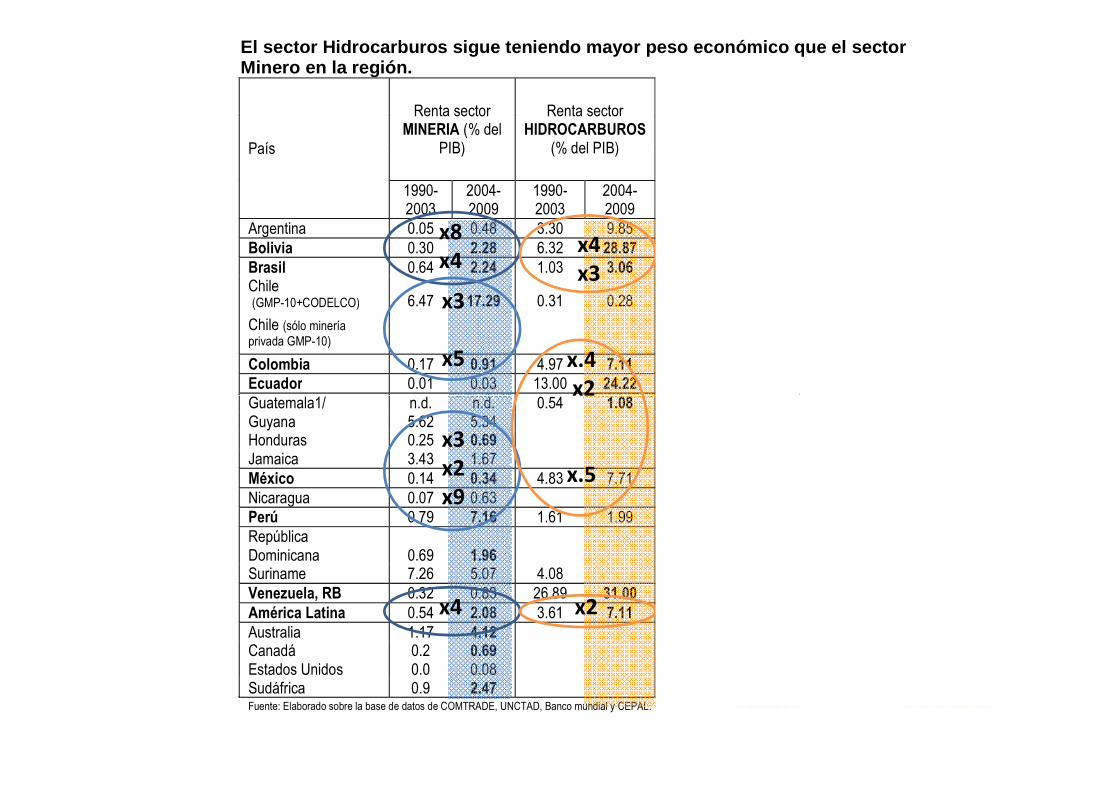

El sector Hidrocarburos sigue teniendo mayor peso e conómico que el sector Minero en la región.

País

Renta sector MINERIA (% del

PIB)

Renta sector HIDROCARBUROS

(% del PIB)

Ingresos fiscales por MINERÍA (% de ingresos fiscales

totales)

Ingresos fiscales por HIDROCARBUROS (% de ingresos fiscales totales)

1990-2003

2004-2009

1990-2003

2004-2009

1990-2003

2004-2009

1990-2003 2004-2009

Argentina 0.05 0.48 3.30 9.85

Bolivia 0.30 2.28 6.32 28.87 n.d. 2.2 11.5 27.4 Brasil 0.64 2.24 1.03 3.06 8.2 9.0 Chile (GMP-10+CODELCO) 6.47 17.29 0.31 0.28 8.1 35.1

Chile (sólo minería

privada GMP-10) 1.4 13.1

Colombia 0.17 0.91 4.97 7.11 0.9 2.1 9.4 14.2 Ecuador 0.01 0.03 13.00 24.22 30.7 29.4 Guatemala1/ n.d. n.d. 0.54 1.08 n.d. 0.3

x8x4

x3

x5

x4x3

x.4x2

Guatemala1/ n.d. n.d. 0.54 1.08 n.d. 0.3 Guyana 5.62 5.34 Honduras 0.25 0.69 0.05 0.5 Jamaica 3.43 1.67

México 0.14 0.34 4.83 7.71 30.0 35.8 Nicaragua 0.07 0.63

Perú 0.79 7.16 1.61 1.99 2.9 13.4 4.4 3.8 República Dominicana 0.69 1.96 Suriname 7.26 5.07 4.08

Venezuela, RB 0.32 0.83 26.89 31.00 56.3 44.9 América Latina 0.54 2.08 3.61 7.11

Australia 1.17 4.12 Canadá 0.2 0.69 Estados Unidos 0.0 0.08 Sudáfrica 0.9 2.47 Fuente: Elaborado sobre la base de datos de COMTRADE, UNCTAD, Banco mundial y CEPAL.

x3x2x9

x4 x2

x2

x.5

El sector Hidrocarburos sigue teniendo mayor peso e conómico que el sector Minero en la región.

País

Renta sector MINERIA (% del

PIB)

Renta sector HIDROCARBUROS

(% del PIB)

Ingresos fiscales por MINERÍA (% de ingresos fiscales

totales)

Ingresos fiscales por HIDROCARBUROS (% de ingresos fiscales totales)

1990-2003

2004-2009

1990-2003

2004-2009

1990-2003

2004-2009

1990-2003 2004-2009

Argentina 0.05 0.48 3.30 9.85

Bolivia 0.30 2.28 6.32 28.87 n.d. 2.2 11.5 27.4 Brasil 0.64 2.24 1.03 3.06 8.2 9.0 Chile (GMP-10+CODELCO) 6.47 17.29 0.31 0.28 8.1 35.1

Chile (sólo minería

privada GMP-10) 1.4 13.1

Colombia 0.17 0.91 4.97 7.11 0.9 2.1 9.4 14.2 Ecuador 0.01 0.03 13.00 24.22 30.7 29.4

x8x4

x3

x5

x4x3

x.4x2

x4

x9

x2

x2.5==

x1.5=Ecuador 0.01 0.03 13.00 24.22 30.7 29.4

Guatemala n.d. n.d. 0.54 1.08 n.d. 0.3 Guyana 5.62 5.34 Honduras 0.25 0.69 0.05 0.5 Jamaica 3.43 1.67

México 0.14 0.34 4.83 7.71 30.0 35.8 Nicaragua 0.07 0.63

Perú 0.79 7.16 1.61 1.99 2.9 13.4 4.4 3.8 República Dominicana 0.69 1.96 Suriname 7.26 5.07 4.08

Venezuela, RB 0.32 0.83 26.89 31.00 56.3 44.9 América Latina 0.54 2.08 3.61 7.11

Australia 1.17 4.12 Canadá 0.2 0.69 Estados Unidos 0.0 0.08 Sudáfrica 0.9 2.47 Fuente: Elaborado sobre la base de datos de COMTRADE, UNCTAD, Banco mundial y CEPAL.

x3

x2

x9

x4 x2

x2

x.5

x10

x4

=

=

-0.2

a) Qué grado de participación han logrado los Estados de la región en las rentas generadas por los sectores minero e hidrocarburos durante el actual ciclo de precios 2004-2010?;

b) Cómo se compara dicha participación frente a la lograda en períodos previos al inicio del ciclo actual (hasta el 2003)? ,

Participación estatal en las rentas de los sectores de recursos no-renovables, minería e

hidrocarburos.

previos al inicio del ciclo actual (hasta el 2003)? ,

c) Cómo se compara dicha participación frente a la observada a nivel internacional?

El porcentaje de participación logrado por los Estados de la renta económica total de estos sectores, es un indicador de la efectividad de los marcos institucionales actuales para lograr la apropiación pública de riqueza derivada de las actividades extractivas.

Participación estatal en las rentas de sectoresno-renovables:

Países estudiados

• Sector Minería Metálica

– Bolivia, Chile, Colombia, Guatemala, Honduras, Perú

• Sector Hidrocarburos• Sector Hidrocarburos

– Brasil, Ecuador, Colombia, México, y Venezuela

Estos países fueron seleccionados en base a la disponibilidad de

información.

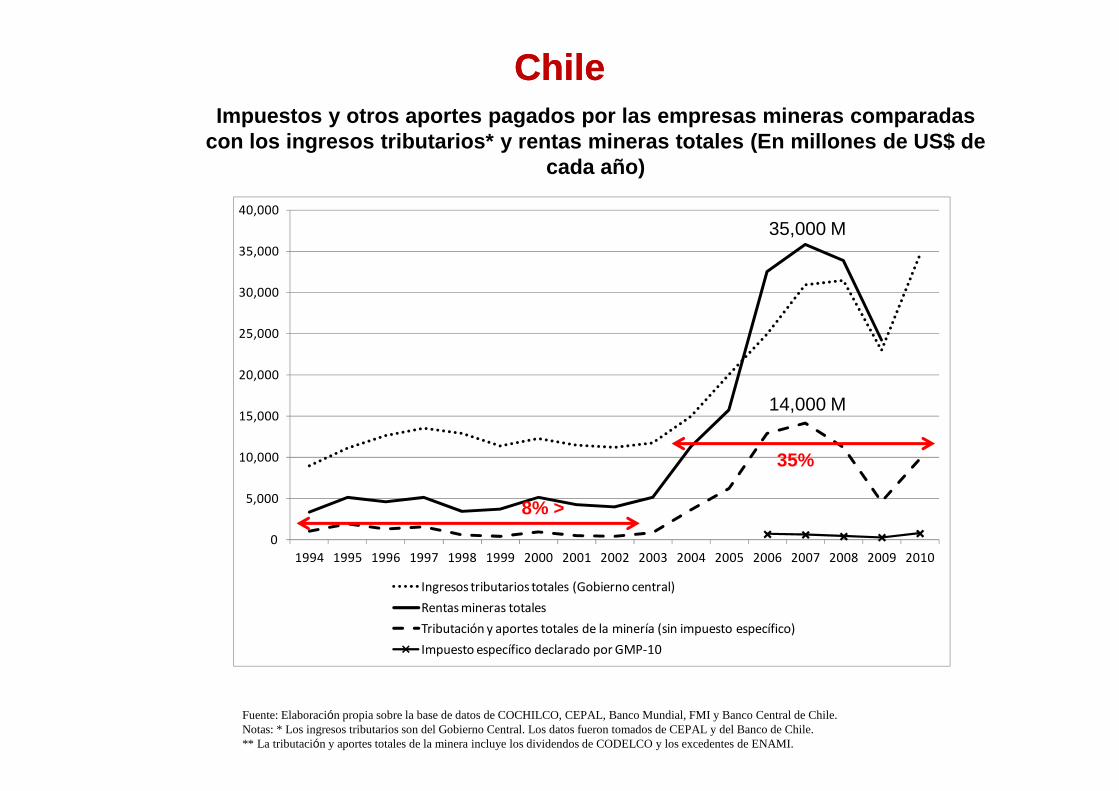

ChileChileImpuestos y otros aportes pagados por las empresas mineras comparadas

con los ingresos tributarios* y rentas mineras tota les (En millones de US$ de cada año)

20,000

25,000

30,000

35,000

40,000

14,000 M

35,000 M

0

5,000

10,000

15,000

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Ingresos tributarios totales (Gobierno central)

Rentas mineras totales

Tributación y aportes totales de la minería (sin impuesto específico)

Impuesto específico declarado por GMP-10

Fuente: Elaboración propia sobre la base de datos de COCHILCO, CEPAL, Banco Mundial, FMI y Banco Central de Chile.Notas: * Los ingresos tributarios son del Gobierno Central. Los datos fueron tomados de CEPAL y del Banco de Chile.** La tributación y aportes totales de la minera incluye los dividendos de CODELCO y los excedentes de ENAMI.

14,000 M

8% >

35%

15%

20%

25%

30%

35%

40%

45%

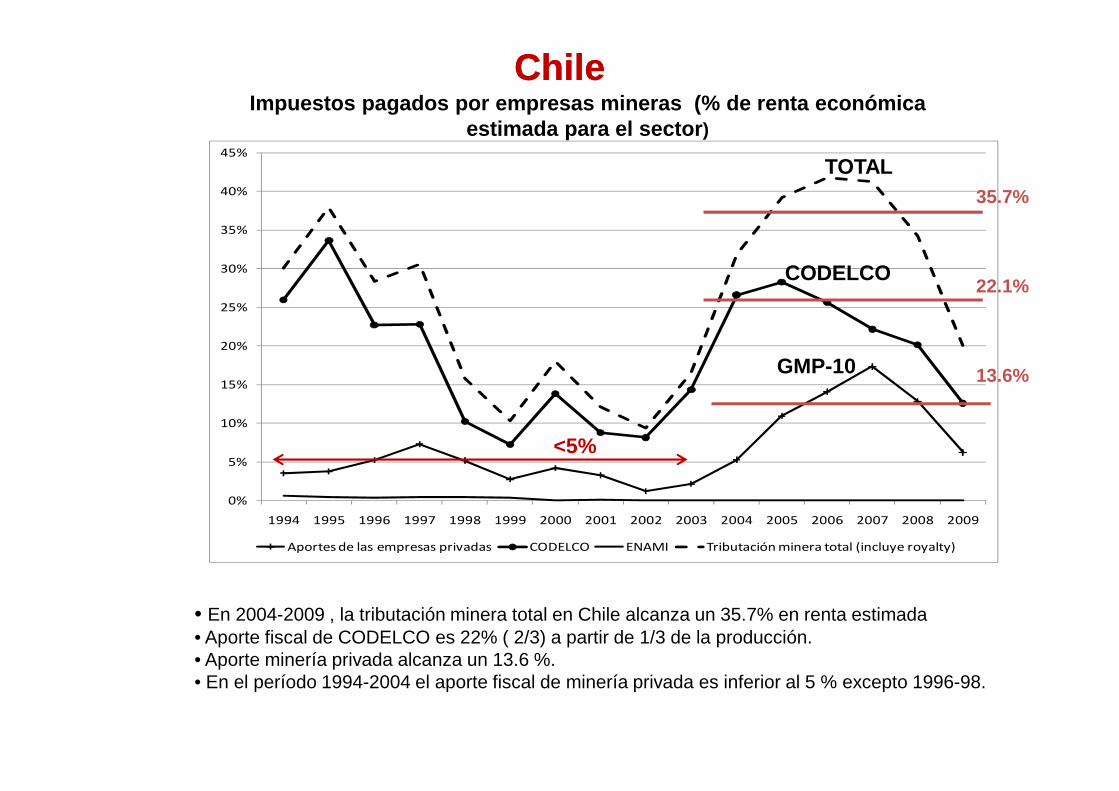

ChileChileImpuestos pagados por empresas mineras (% de renta e conómica

estimada para el sector )

CODELCO

GMP-10

TOTAL35.7%

22.1%

13.6%

0%

5%

10%

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Aportes de las empresas privadas CODELCO ENAMI Tributación minera total (incluye royalty)

• En 2004-2009 , la tributación minera total en Chile alcanza un 35.7% en renta estimada• Aporte fiscal de CODELCO es 22% ( 2/3) a partir de 1/3 de la producción. • Aporte minería privada alcanza un 13.6 %.• En el período 1994-2004 el aporte fiscal de minería privada es inferior al 5 % excepto 1996-98.

<5%

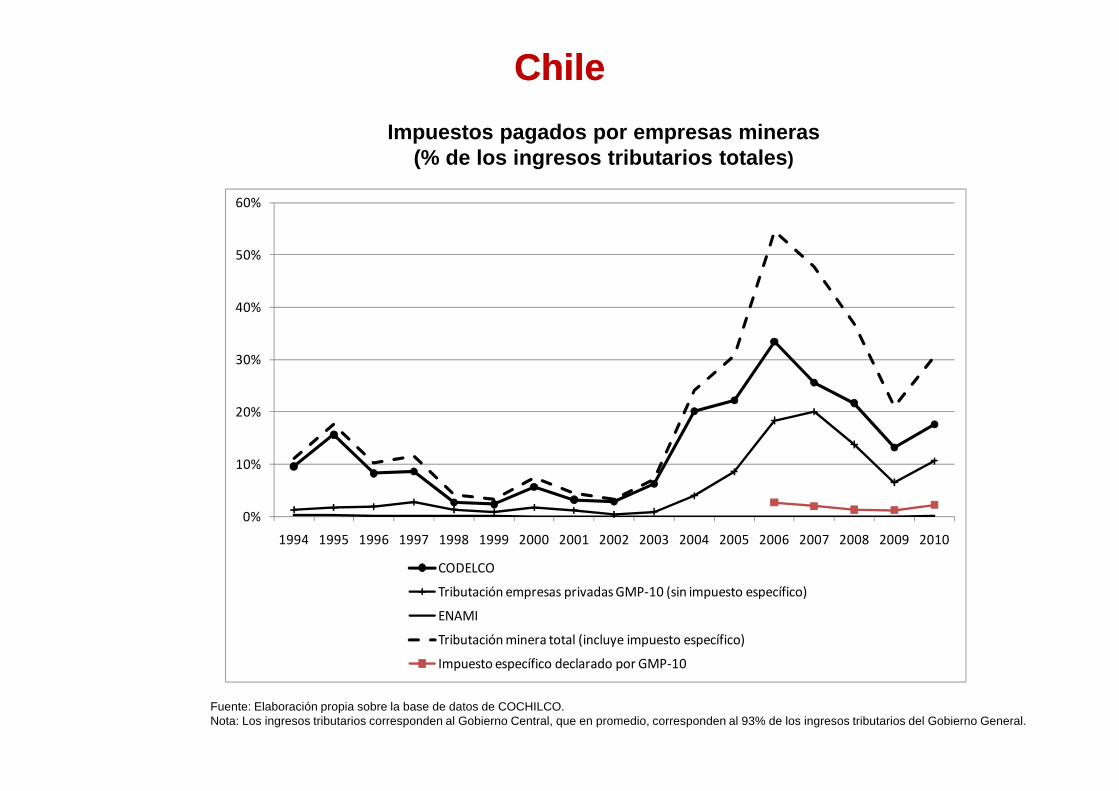

ChileChile

Impuestos pagados por empresas mineras(% de los ingresos tributarios totales )

30%

40%

50%

60%

0%

10%

20%

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

CODELCO

Tributación empresas privadas GMP-10 (sin impuesto específico)

ENAMI

Tributación minera total (incluye impuesto específico)

Impuesto específico declarado por GMP-10

Fuente: Elaboración propia sobre la base de datos de COCHILCO.Nota: Los ingresos tributarios corresponden al Gobierno Central, que en promedio, corresponden al 93% de los ingresos tributarios del Gobierno General.

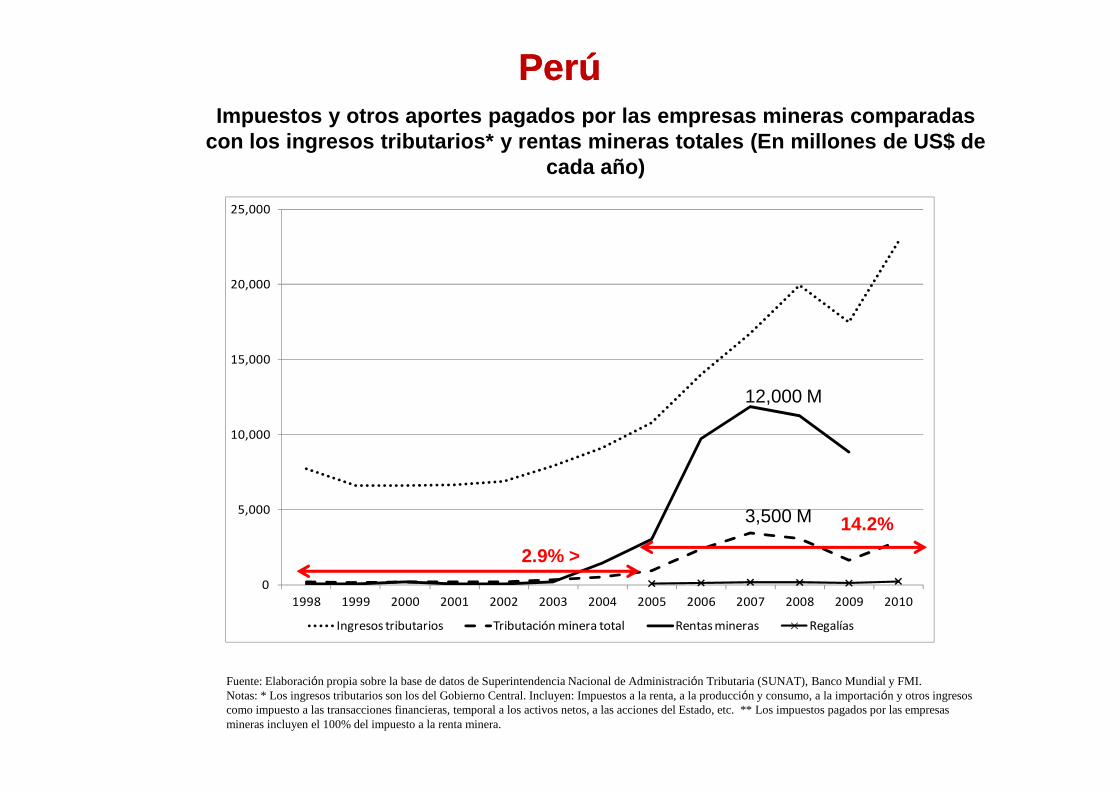

PerúPerúImpuestos y otros aportes pagados por las empresas mineras comparadas

con los ingresos tributarios* y rentas mineras tota les (En millones de US$ de cada año)

15,000

20,000

25,000

12,000 M

0

5,000

10,000

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Ingresos tributarios Tributación minera total Rentas mineras Regalías

Fuente: Elaboración propia sobre la base de datos de Superintendencia Nacional de Administración Tributaria (SUNAT), Banco Mundial y FMI.Notas: * Los ingresos tributarios son los del Gobierno Central. Incluyen: Impuestos a la renta, a la producción y consumo, a la importación y otros ingresos como impuesto a las transacciones financieras, temporal a los activos netos, a las acciones del Estado, etc. ** Los impuestos pagados por las empresas mineras incluyen el 100% del impuesto a la renta minera.

12,000 M

3,500 M

2.9% >

14.2%

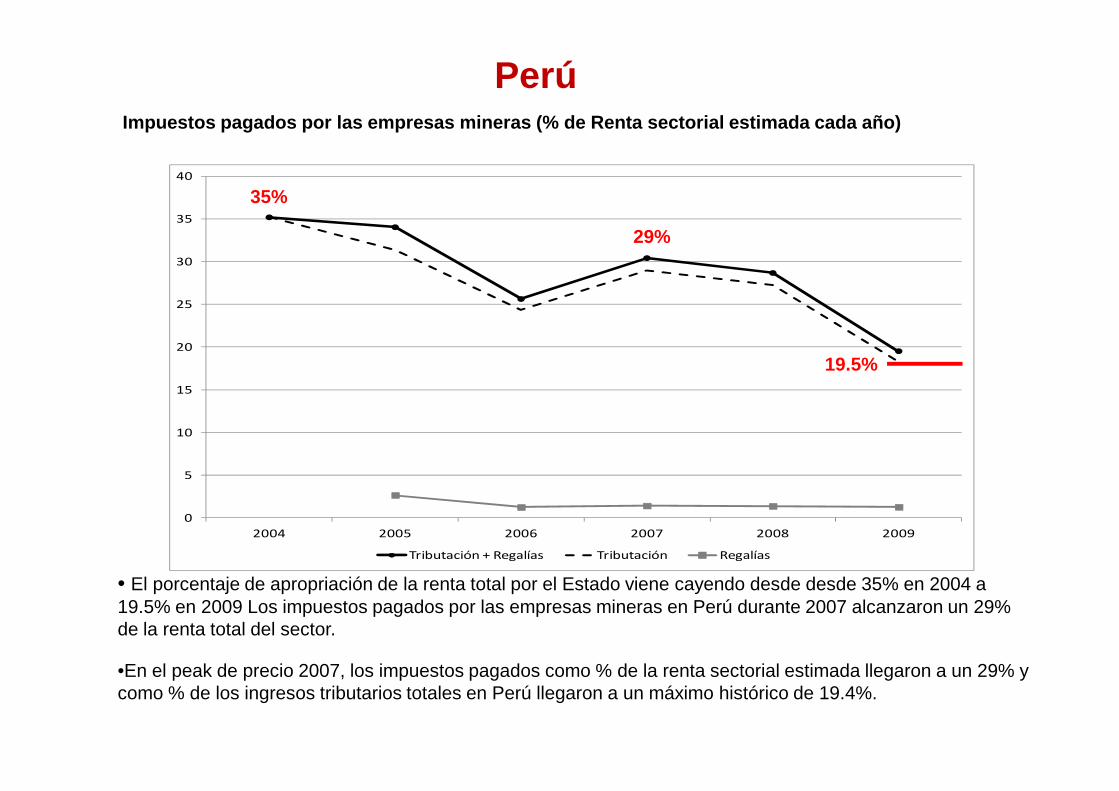

PerúImpuestos pagados por las empresas mineras (% de Ren ta sectorial estimada cada año)

15

20

25

30

35

40

19.5%

35%

29%

• El porcentaje de apropriación de la renta total por el Estado viene cayendo desde desde 35% en 2004 a 19.5% en 2009 Los impuestos pagados por las empresas mineras en Perú durante 2007 alcanzaron un 29% de la renta total del sector.

•En el peak de precio 2007, los impuestos pagados como % de la renta sectorial estimada llegaron a un 29% y como % de los ingresos tributarios totales en Perú llegaron a un máximo histórico de 19.4%.

0

5

10

15

2004 2005 2006 2007 2008 2009

Tributación + Regalías Tributación Regalías

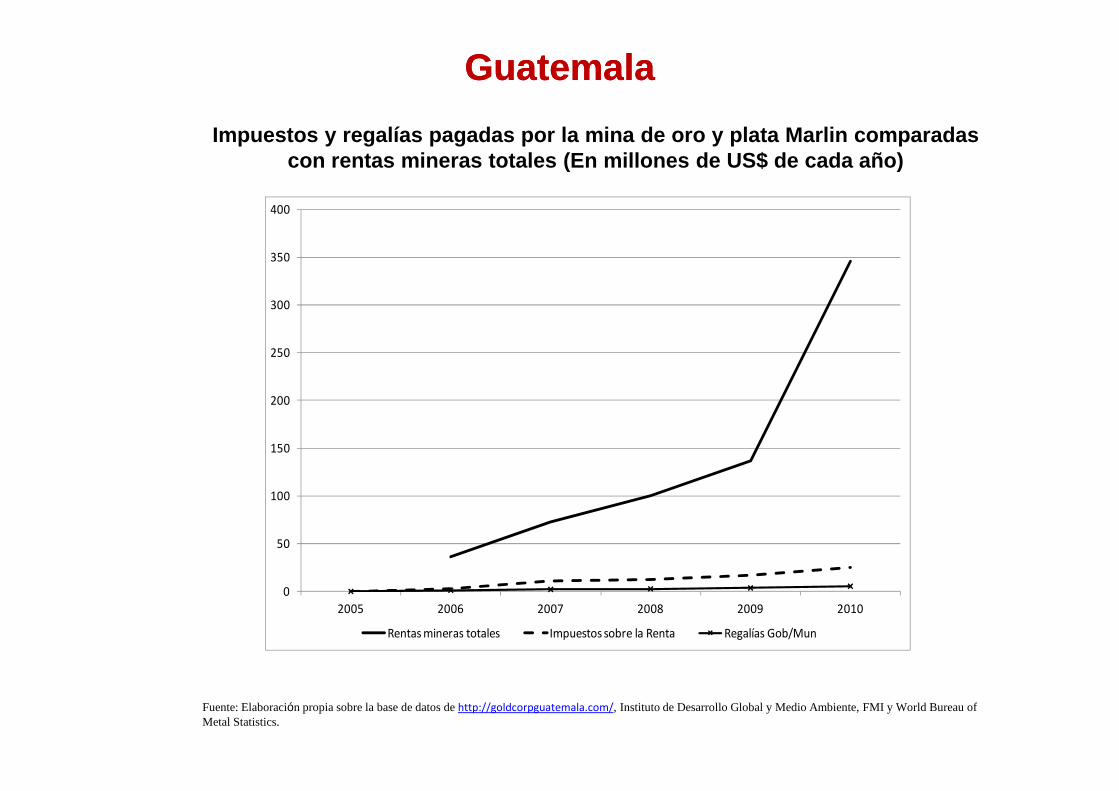

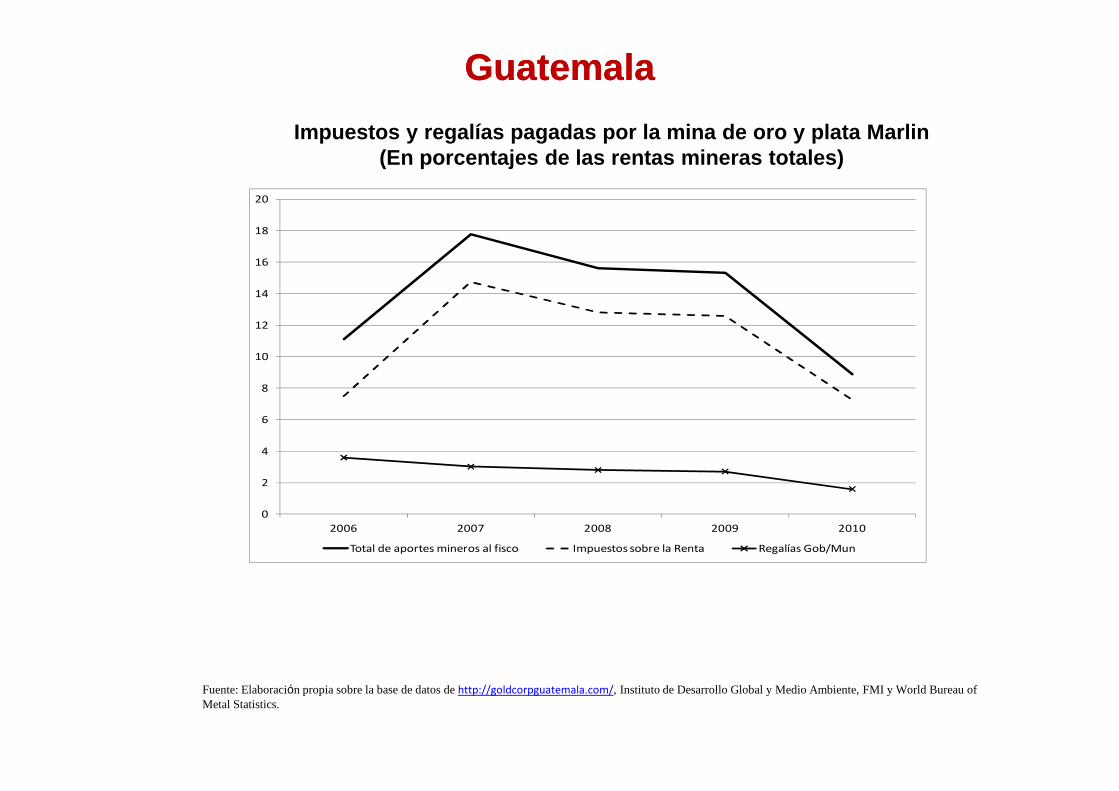

GuatemalaGuatemala

Impuestos y regalías pagadas por la mina de oro y p lata Marlin comparadas con rentas mineras totales (En millones de US$ de c ada año)

200

250

300

350

400

0

50

100

150

200

2005 2006 2007 2008 2009 2010

Rentas mineras totales Impuestos sobre la Renta Regalías Gob/Mun

Fuente: Elaboración propia sobre la base de datos de http://goldcorpguatemala.com/, Instituto de Desarrollo Global y Medio Ambiente, FMI y World Bureau of Metal Statistics.

GuatemalaGuatemala

Impuestos y regalías pagadas por la mina de oro y p lata Marlin (En porcentaje de los ingresos fiscales del Gobiern o Central)

2.0

2.5

3.0

3.5

4.0

0.0

0.5

1.0

1.5

2005 2006 2007 2008 2009

Rentas o ganancias totales de la mina Total de aportes mineros al fisco

Impuestos sobre la Renta Regalías al gobierno y municipalidades

Fuente: Elaboración propia sobre la base de datos de http://goldcorpguatemala.com/, Instituto de Desarrollo Global y Medio Ambiente, FMI y World Bureau of Metal Statistics.

GuatemalaGuatemala

Impuestos y regalías pagadas por la mina de oro y p lata Marlin (En porcentajes de las rentas mineras totales)

8

10

12

14

16

18

20

0

2

4

6

2006 2007 2008 2009 2010

Total de aportes mineros al fisco Impuestos sobre la Renta Regalías Gob/Mun

Fuente: Elaboración propia sobre la base de datos de http://goldcorpguatemala.com/, Instituto de Desarrollo Global y Medio Ambiente, FMI y World Bureau of Metal Statistics.

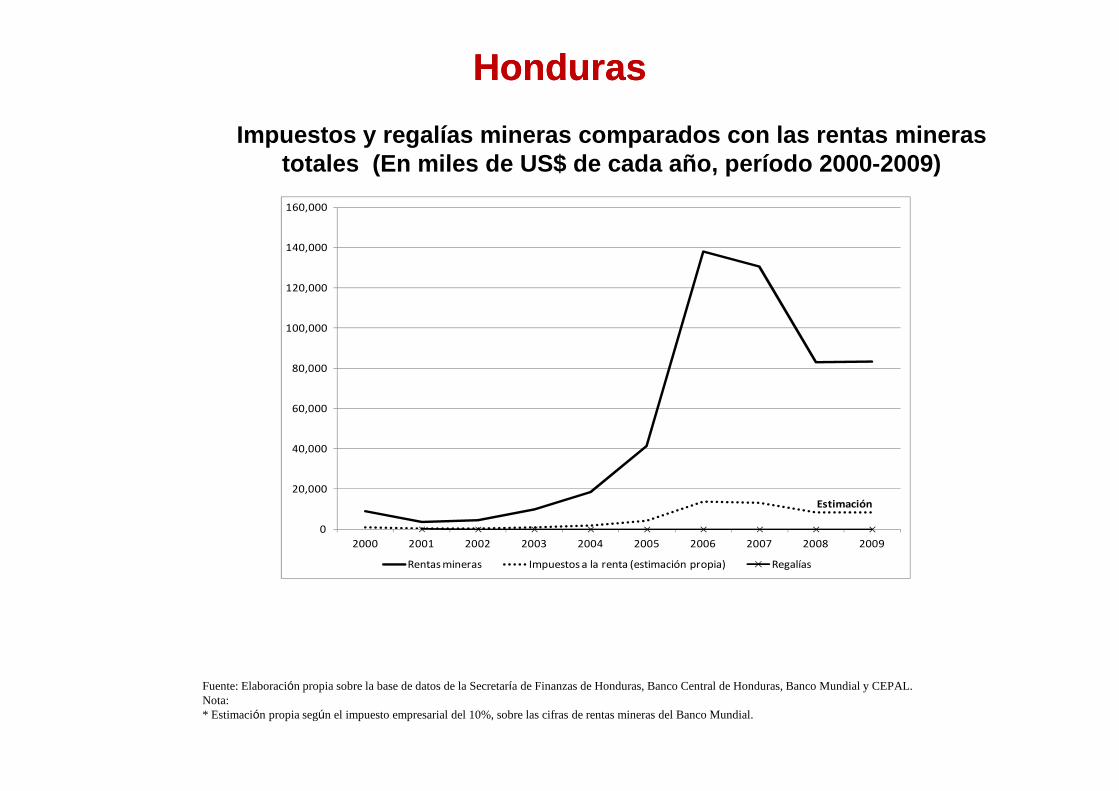

HondurasHonduras

Impuestos y regalías mineras comparados con las ren tas mineras totales (En miles de US$ de cada año, período 2000-2 009)

80,000

100,000

120,000

140,000

160,000

0

20,000

40,000

60,000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Rentas mineras Impuestos a la renta (estimación propia) Regalías

Estimación

Fuente: Elaboración propia sobre la base de datos de la Secretaría de Finanzas de Honduras, Banco Central de Honduras, Banco Mundial y CEPAL.Nota:* Estimación propia según el impuesto empresarial del 10%, sobre las cifras de rentas mineras del Banco Mundial.

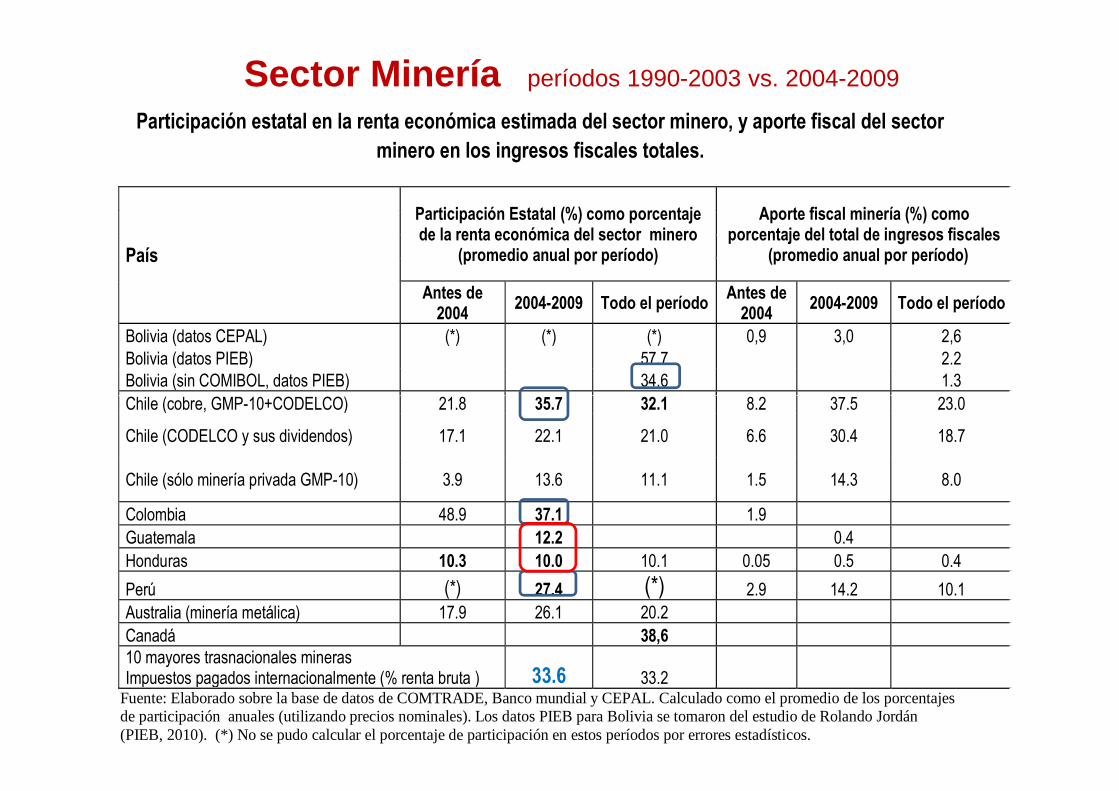

Participación estatal en la renta económica estimada del sector minero, y aporte fiscal del sector minero en los ingresos fiscales totales.

País

Participación Estatal (%) como porcentaje de la renta económica del sector minero

(promedio anual por período)

Aporte fiscal minería (%) como porcentaje del total de ingresos fiscales

(promedio anual por período)

Antes de 2004

2004-2009 Todo el período Antes de 2004

2004-2009 Todo el período

Bolivia (datos CEPAL) (*) (*) (*) 0,9 3,0 2,6

Bolivia (datos PIEB) 57.7 2.2

Bolivia (sin COMIBOL, datos PIEB) 34.6 1.3

Chile (cobre, GMP-10+CODELCO) 21.8 35.7 32.1 8.2 37.5 23.0

Sector Minería períodos 1990-2003 vs. 2004-2009

Chile (cobre, GMP-10+CODELCO) 21.8 35.7 32.1 8.2 37.5 23.0

Chile (CODELCO y sus dividendos) 17.1 22.1 21.0 6.6 30.4 18.7

Chile (sólo minería privada GMP-10) 3.9 13.6 11.1 1.5 14.3 8.0

Colombia 48.9 37.1 1.9

Guatemala 12.2 0.4

Honduras 10.3 10.0 10.1 0.05 0.5 0.4

Perú (*) 27.4 (*) 2.9 14.2 10.1

Australia (minería metálica) 17.9 26.1 20.2

Canadá 38,6

10 mayores trasnacionales mineras Impuestos pagados internacionalmente (% renta bruta ) 33.6 33.2

Fuente: Elaborado sobre la base de datos de COMTRADE, Banco mundial y CEPAL. Calculado como el promedio de los porcentajes de participación anuales (utilizando precios nominales). Los datos PIEB para Bolivia se tomaron del estudio de Rolando Jordán (PIEB, 2010). (*) No se pudo calcular el porcentaje de participación en estos períodos por errores estadísticos.

Sector Minero 2004-2011 Sector Hidrocarburos

• Rentas x 2

• Participación 45-65%

• Aparente “Regresividad” en la apropiación de renta sectorial???

• Empresa petrolera Estatal la regla

• Instrumentos tributarios progresivos

( windfall taxes, contratos PSC,

• Rentas x 4

• Participación < 33% (benchmark int’l)

• Guatemala, Honduras < 13% de apropiación de renta

• Regímenes de concesiones privadas, propiedad Estatal excepción

• Instrumentos tributarios ( windfall taxes, contratos PSC, participación directa)

• Ciclo no revierte rezago de inversión.

• Producción/consumo y reservas decrecientes

• Costos crecientes

• Cómo movilizar la inversión necesaria para enfrentar demanda????

• Instrumentos tributarios tradicionales (Impuesto sobre la utilidad

corporativa, regalías marginales)

• Boom de rentabilidad e inversión frente a ciclo

• Inversión en exploración y desarrollo en boom, producción creciente.

• Cómo lograr Progresividad ???

AMÉRICA LATINA Y EL CARIBE: RENTABILIDAD SOBRE ACTIVOS DE LAS 500 MAYORES EMPRESAS DE LA REGIÓN, 2010(En porcentajes)

20.0

25.0

30.0

La rentabilidad de la minería en ALCalcanza niveles inéditos históricamente

0.0

5.0

10.0

15.0

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de información estadística de América Economía, diciembre 2011 (http://www.americaeconomia.com/).

La renta económica sectorial de la minería en ALC, estimada por el Banco Mundial, superó los 75.000 millones de dólares en 2009

AMÉRICA LATINA (PAÍSES SELECCIONADOS): RENTA MINERA Y DE HIDROCARBUROS(En porcentaje del PIB)

La renta sectorial estimada (% PIB) los sectores de recursos ha aumentado significativamente

20

25

30

35

Fuente : Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de información del Banco Mundial, World Development Indicators. Nota: *El dato del año 2009 de Asia del Este y el Pacífico corresponde al año 2006.

0

5

10

15

1990-2003

2004-2009

1990-2003

2004-2009

1990-2003

2004-2009

1990-2003

2004-2009

1990-2003

2004-2009

1990-2003

2004-2009

1990-2003

2004-2009

1990-2003

2004-2009

1990-2003

2004-2009

Bolivia (Est.Plur.de)

Brasil Chile Colombia Ecuador Honduras México Perú Venezue la (Rep.Bol.de)

Hidrocarburos Minería Fuente: Banco Mundial

x 3 renta

x 10

Indicadores y aporte fiscal del sector hidrocarburo s en países seleccionados de América Latina y el Caribe *.

Producción de hidrocarburos (en %

del PIB)

Renta del sector hidrocarburos** (en

% del PIB)

Aportes fiscales del sector hidrocarburos

(en % de la renta económica del sector)

Aportes fiscales de los hidrocarburos (en %

de ingresos totales del gobierno)

Antes de 2004

2004-2009

Antes de 2004

2004-2009

Antes de 2004

2004-2009

Antes de 2004

2004-2010

Bolivia 2,6 6,0 6,4 28,9 81,0 45,6 20,3 37,5

Brasil 0,9 1,4 1,1 3,1 (***) (***) 8,2 9,0

Colombia 2,9 3,7 4,9 7,1 23,6 30,2 9,4 14,2

Sector Hidrocarburos períodos 1990-2003 vs. 2004-2010

Colombia 2,9 3,7 4,9 7,1 23,6 30,2 9,4 14,2

Ecuador 0,5 0,2 12,8 24,2 58,4 38,4 30,7 29,4

México 5,1 7,0 4,7 7,7 (***) (***) 30,0 35,8

Perú 0,7 1,5 1,5 2,0 55,2 28,6 3,7 3,2

Venezuela 14,7 26,6 26,8 31,0 42,1 41,7 56,3 44,9

Noruega 31

Fuente: Elaboración propia sobre la base de datos oficiales de cada país y Banco Mundial. * Calculado como el promedio de los valores anuales (utilizando precios nominales).

** Los hidrocarburos incluyen petróleo y gas natural. *** Dato desagregado para impuestos “upstream” no disponible.

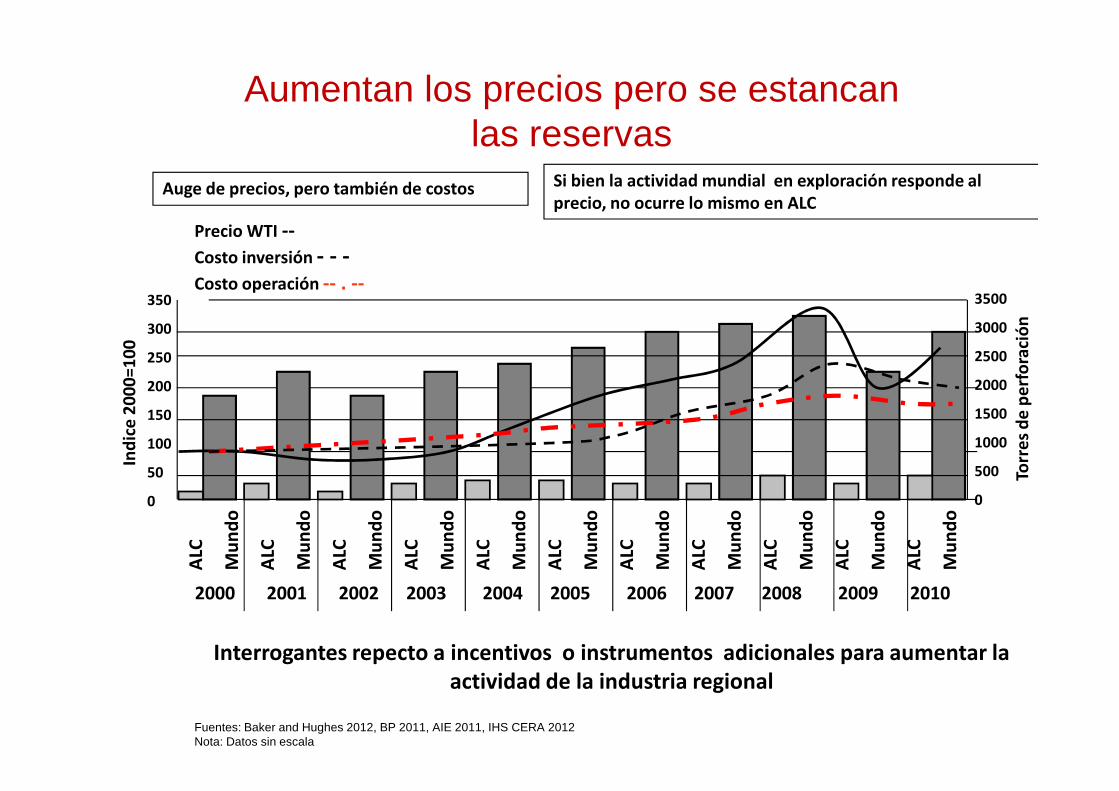

Aumentan los precios pero se estancanlas reservas

Precio WTI --

350

300

250

200

3500

3000

2500

2000

Torr

es

de

pe

rfo

raci

ón

Ind

ice

20

00

=10

0

Costo inversión - - -Costo operación -- . --

Auge de precios, pero también de costos Si bien la actividad mundial en exploración responde al precio, no ocurre lo mismo en ALC

ALC

Mu

nd

o

ALC

Mu

nd

o

ALC

Mu

nd

o

ALC

Mu

nd

o

ALC

Mu

nd

o

ALC

Mu

nd

o

ALC

Mu

nd

o

ALC

Mu

nd

o

ALC

Mu

nd

o

ALC

Mu

nd

o

ALC

Mu

nd

o

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

150

100

50

0

1500

1000

500

0

Torr

es

de

pe

rfo

raci

ón

Ind

ice

20

00

=10

0

Fuentes: Baker and Hughes 2012, BP 2011, AIE 2011, IHS CERA 2012Nota: Datos sin escala

Interrogantes repecto a incentivos o instrumentos adicionales para aumentar la actividad de la industria regional

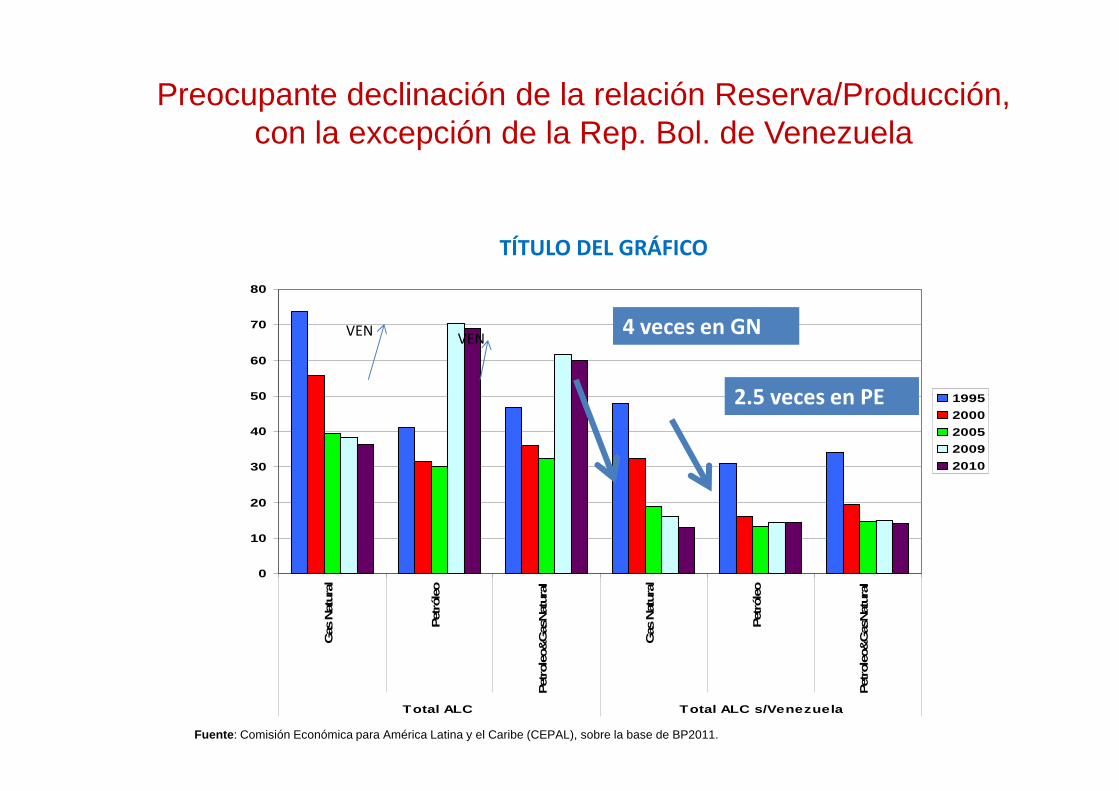

Relación Producción/Consumo cae significativamente en todos los paísescon excepción de Colombia, lo que plantea interrogantes sobre la posición

exportadora de petróleo de ALC

3

4

5

6

7

1995

2000

2005

2009

2010

Relación Producción/Consumo Hidrocarburos 1995-2010

Fuentes: BP 2011, ENI 2010

0

1

2

Gas

Nat

ural

Pet

róle

o

Pet

role

o&G

asN

atur

al

Gas

Nat

ural

Pet

róle

o

Pet

role

o&G

asN

atur

al

Gas

Nat

ural

Pet

róle

o

Pet

role

o&G

asN

atur

al

Gas

Nat

ural

Pet

róle

o

Pet

role

o&G

asN

atur

al

Gas

Nat

ural

Pet

róle

o

Pet

role

o&G

asN

atur

al

Gas

Nat

ural

Pet

róle

o

Pet

role

o&G

asN

atur

al

Gas

Nat

ural

Pet

róle

o

Pet

role

o&G

asN

atur

al

Gas

Nat

ural

Pet

róle

o

Pet

role

o&G

asN

atur

al

Gas

Nat

ural

Pet

róle

o

Pet

role

o&G

asN

atur

al

Gas

Nat

ural

Pet

róle

o

Pet

role

o&G

asN

atur

al

Gas

Nat

ural

Pet

róle

o

Pet

role

o&G

asN

atur

al

Argentina Bolivia(Est.Plur.de)

Brasil Chile Colombia Ecuador Mexico Peru Trinidad &Tobago

Venezuela(Rep. Bol.

de)

Total ALC

2010

Preocupante declinación de la relación Reserva/Producción, con la excepción de la Rep. Bol. de Venezuela

50

60

70

80

1995

4 veces en GN

2.5 veces en PE

VEN VEN

TÍTULO DEL GRÁFICO

0

10

20

30

40

50

Gas

Nat

ural

Pet

róleo

Pet

role

o&G

asN

atur

al

Gas

Nat

ural

Pet

róleo

Pet

role

o&G

asN

atur

al

Total ALC Total ALC s/Venezuela

1995

2000

2005

2009

2010

2.5 veces en PE

Fuente : Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de BP2011.

Sector Minero 2004-2011 Sector Hidrocarburos

• Rentas x 2

• Participación 45-65%

• Aparente “Regresividad” en la apropiación de renta sectorial???

• Empresa petrolera Estatal la regla

• Instrumentos tributarios progresivos

( windfall taxes, contratos PSC,

• Rentas x 4

• Participación < 33% (benchmark int’l)

• Guatemala, Honduras < 13% de apropiación de renta

• Regímenes de concesiones privadas, propiedad Estatal excepción

• Instrumentos tributarios ( windfall taxes, contratos PSC, participación directa)

• Ciclo no revierte rezago de inversión.

• Producción/consumo y reservas decrecientes

• Costos crecientes

• Cómo movilizar la inversión necesaria para enfrentar demanda????

• Instrumentos tributarios tradicionales (Impuesto sobre la utilidad

corporativa, regalías marginales)

• Boom de rentabilidad e inversión frente a ciclo

• Inversión en exploración y desarrollo en boom, producción creciente.

• Cómo lograr Progresividad ???

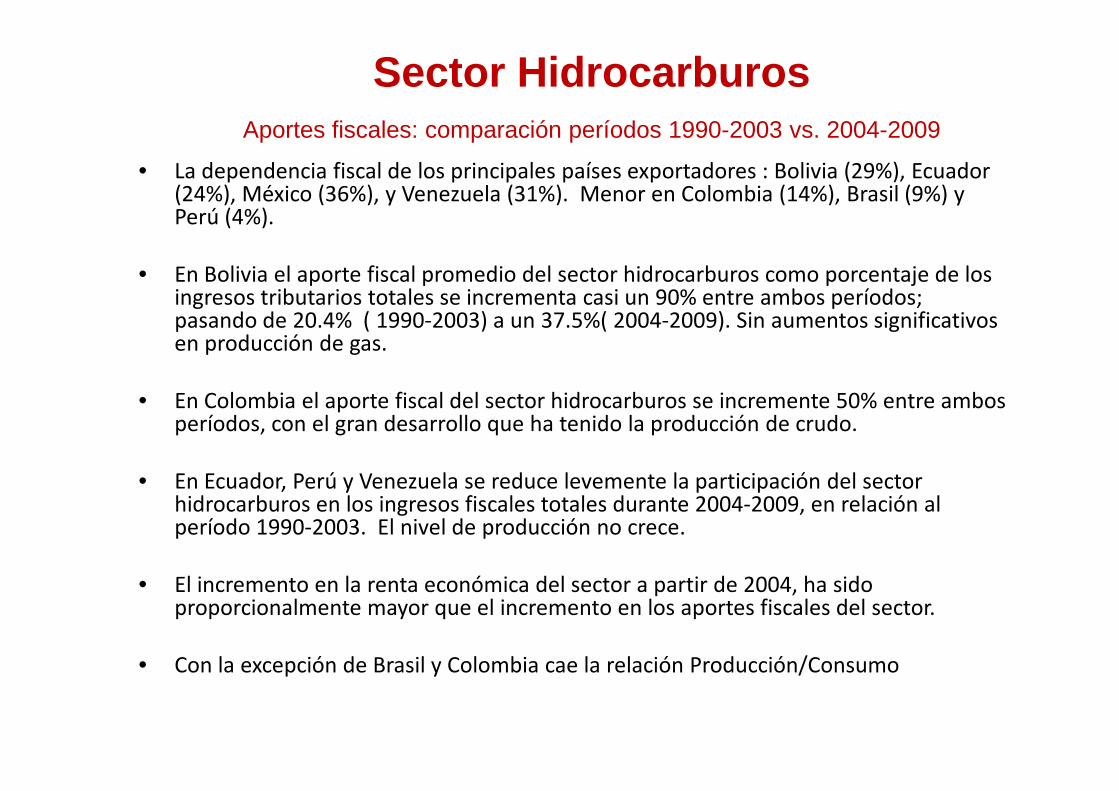

• La dependencia fiscal de los principales países exportadores : Bolivia (29%), Ecuador (24%), México (36%), y Venezuela (31%). Menor en Colombia (14%), Brasil (9%) y Perú (4%).

• En Bolivia el aporte fiscal promedio del sector hidrocarburos como porcentaje de los ingresos tributarios totales se incrementa casi un 90% entre ambos períodos; pasando de 20.4% ( 1990-2003) a un 37.5%( 2004-2009). Sin aumentos significativos en producción de gas.

• En Colombia el aporte fiscal del sector hidrocarburos se incremente 50% entre ambos

Sector HidrocarburosAportes fiscales: comparación períodos 1990-2003 vs. 2004-2009

• En Colombia el aporte fiscal del sector hidrocarburos se incremente 50% entre ambos períodos, con el gran desarrollo que ha tenido la producción de crudo.

• En Ecuador, Perú y Venezuela se reduce levemente la participación del sector hidrocarburos en los ingresos fiscales totales durante 2004-2009, en relación al período 1990-2003. El nivel de producción no crece.

• El incremento en la renta económica del sector a partir de 2004, ha sido proporcionalmente mayor que el incremento en los aportes fiscales del sector.

• Con la excepción de Brasil y Colombia cae la relación Producción/Consumo

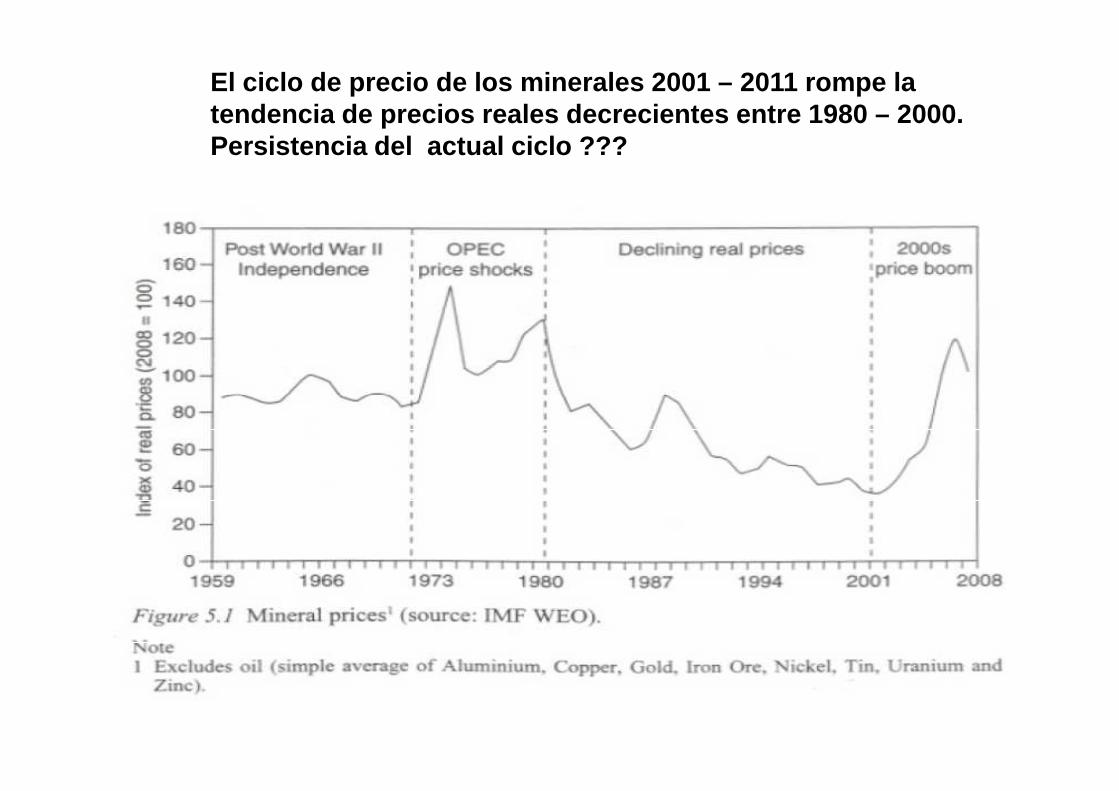

El ciclo de precio de los minerales 2001 – 2011 romp e la tendencia de precios reales decrecientes entre 1980 – 2000. Persistencia del actual ciclo ???

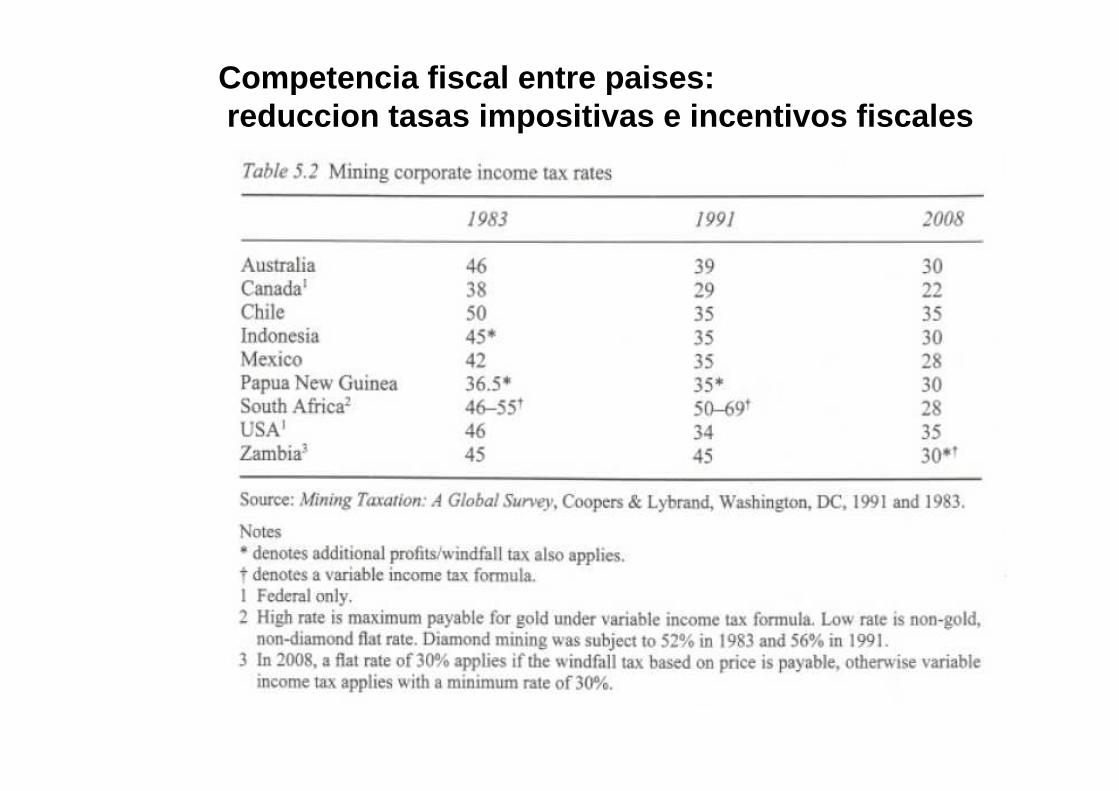

Competencia fiscal entre paises:reduccion tasas impositivas e incentivos fiscales

3000

4000

5000

6000

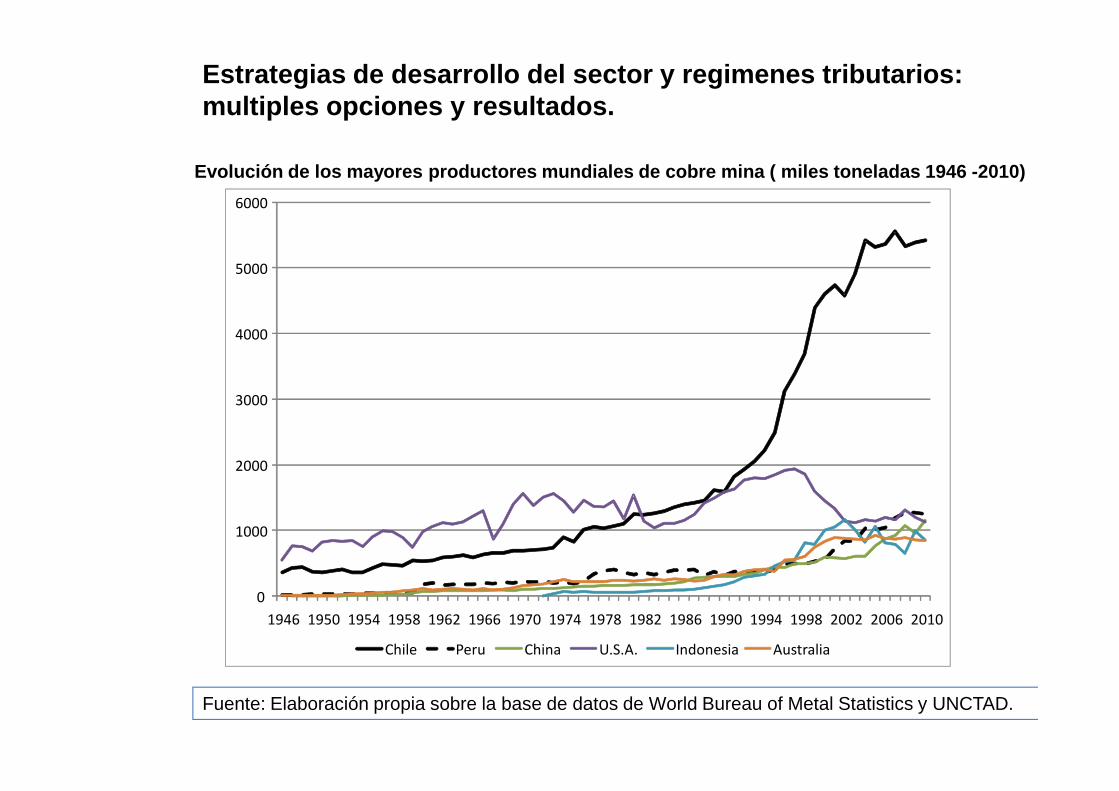

Evolución de los mayores productores mundiales de c obre mina ( miles toneladas 1946 -2010)

Estrategias de desarrollo del sector y regimenes tr ibutarios: multiples opciones y resultados.

Fuente: Elaboración propia sobre la base de datos de World Bureau of Metal Statistics y UNCTAD.

0

1000

2000

3000

1946 1950 1954 1958 1962 1966 1970 1974 1978 1982 1986 1990 1994 1998 2002 2006 2010

Chile Peru China U.S.A. Indonesia Australia

Sector Minero 2004-2011 Sector Hidrocarburos

• Rentas x 2

• Participación 45-65%

• Aparente “Regresividad” en la apropiación de renta sectorial???

• Empresa petrolera Estatal la regla

• Instrumentos tributarios progresivos

( windfall taxes, contratos PSC,

• Rentas x 4

• Participación < 33% (benchmark int’l)

• Guatemala, Honduras < 13% de apropiación de renta

• Regímenes de concesiones privadas, propiedad Estatal excepción

• Instrumentos tributarios ( windfall taxes, contratos PSC, participación directa)

• Ciclo no revierte rezago de inversión.

• Producción/consumo y reservas decrecientes

• Costos crecientes

• Cómo movilizar la inversión necesaria para enfrentar demanda????

• Instrumentos tributarios tradicionales (Impuesto sobre la utilidad

corporativa, regalías marginales)

• Boom de rentabilidad e inversión frente a ciclo

• Inversión en exploración y desarrollo en boom, producción creciente.

• Cómo lograr Progresividad ???

Heterogeneidad en el comportamiento de la inversiónde la inversión

Con relación al total mundial, crece la participaciónregional del consumo de hidrocarburos y de las reservas

de petróleo pero disminuyen la importancia de lasreservas de gas y la producción de petróleo

RESERVAS, PRODUCCIÓN Y CONSUMO DE HIDROCARBUROS : PARTICIPACIÓN DE AMÉRICA LATINA Y EL CARIBE EN EL TOTAL MUNDIAL (En porcentaje)

Reservas de gas natural

Reservas de petróleo

Fuente : Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de BP2011.

0.0% 2.0% 4.0% 6.0% 8.0% 10.0% 12.0% 14.0% 16.0%

Consumo de gas natural

Consumo de petróleo

Producción de gas natural

Producción de petróleo

2006-2010 2001-2005 1996-2000 1991-95

El sector Hidrocarburos sigue teniendo mayor peso e conómico que el sector Minero en la región.

País

Renta sector MINERIA (% del

PIB)

Renta sector HIDROCARBUROS

(% del PIB)

Ingresos fiscales por MINERÍA (% de ingresos fiscales

totales)

Ingresos fiscales por HIDROCARBUROS (% de ingresos fiscales totales)

1990-2003

2004-2009

1990-2003

2004-2009

1990-2003

2004-2009

1990-2003 2004-2009

Argentina 0.05 0.48 3.30 9.85

Bolivia 0.30 2.28 6.32 28.87 n.d. 2.2 11.5 27.4 Brasil 0.64 2.24 1.03 3.06 8.2 9.0 Chile (GMP-10+CODELCO) 6.47 17.29 0.31 0.28 8.1 35.1

Chile (sólo minería

privada GMP-10) 1.4 13.1

Colombia 0.17 0.91 4.97 7.11 0.9 2.1 9.4 14.2 Ecuador 0.01 0.03 13.00 24.22 30.7 29.4 Guatemala1/ n.d. n.d. 0.54 1.08 n.d. 0.3

x8x4

x3

x5

x4x3

x.4x2

x4

x9

x2

x2.5==

x1.5=

Guatemala1/ n.d. n.d. 0.54 1.08 n.d. 0.3 Guyana 5.62 5.34 Honduras 0.25 0.69 0.05 0.5 Jamaica 3.43 1.67

México 0.14 0.34 4.83 7.71 30.0 35.8 Nicaragua 0.07 0.63

Perú 0.79 7.16 1.61 1.99 2.9 13.4 4.4 3.8 República Dominicana 0.69 1.96 Suriname 7.26 5.07 4.08

Venezuela, RB 0.32 0.83 26.89 31.00 56.3 44.9 América Latina 0.54 2.08 3.61 7.11

Australia 1.17 4.12 Canadá 0.2 0.69 Estados Unidos 0.0 0.08 Sudáfrica 0.9 2.47 Fuente: Elaborado sobre la base de datos de COMTRADE, UNCTAD, Banco mundial y CEPAL.

x3x2x9

x4 x2

x2

x.5

x10

x4

=

=

-0.2