reglas de afectación - univirtual.com.mx · las cuentas de pasivo capital y de ingreso serán...

TRANSCRIPT

Reglas de afectación Son reglas preestablecidas en contabilidad para registrar de una manera ordenada y sistemática las operaciones de una empresa. Las cuentas de activo y las cuentas de gastos son afectadas con las mismas reglas: Aumentan con un cargo y disminuyen con un abono.

Activo Gastos (+) (-) (+) (-) Aumenta Disminuye Aumenta Disminuye con un con un con un con un cargo abono cargo abono

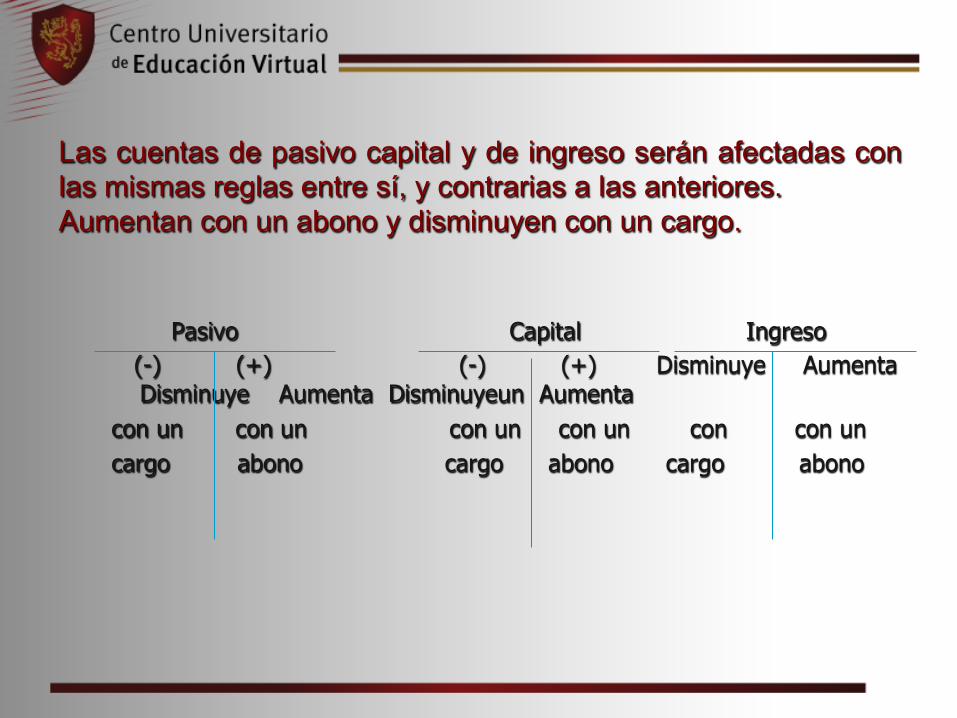

Las cuentas de pasivo capital y de ingreso serán afectadas con las mismas reglas entre sí, y contrarias a las anteriores. Aumentan con un abono y disminuyen con un cargo.

Pasivo Capital Ingreso (-) (+) (-) (+) Disminuye Aumenta

Disminuye Aumenta Disminuyeun Aumenta con un con un con un con un con con un cargo abono cargo abono cargo abono

Estado de Resultados Éste se presenta en un formato en el que las partidas son

agrupadas según las funciones a las que pertenecen. Se busca hacer una separación entre los resultados provenientes de operaciones normales y los que resultan de otro tipo de operaciones que no constituyen el giro de la empresa.

Da a conocer los resultados de operación del negocio, revela si la empresa generó utilidades o pérdidas en su operación dentro de un periodo determinado.

Si los ingresos son mayores a los gastos, la empresa obtuvo utilidades.

Si los gastos son mayores a los ingresos, se obtuvo pérdidas.

Contenido del Estado de Resultados

Partidas ordinarias: Ingresos y gastos Corresponden al giro normal de operaciones del negocio , y

por tanto se presentan recurrentemente a lo largo de la vida del negocio.

Partidas ordinarias: otros ingresos y gastos Corresponden al giro normal de operaciones del negocio,

pero se presentan esporádicamente. Por ejemplo, ingresos por intereses, arrendamientos, dividendos, ganancia en venta de activos fijos, etc.

Partidas extraordinarias No son normales ni frecuentes, por ej. Pérdidas por

fenómenos naturales.

Contenido

El Ingreso principal es por ventas El costo de la mercancía vendida se compone del monto total de la

compra de los insumos y productos que directamente se vinculan con los bienes y servicios que se venden

Los gastos de operación están integrados por el costo de los servicios que presta la empresa (gastos de venta) y los gastos para el mantenimiento del negocio (gastos de administración).

Al deducir los gastos de operación de las ventas se obtiene el resultado antes de gastos financieros (gasto por intereses y fluctuaciones cambiarias)

Después se obtiene el resultado antes de ISR Y PTU Finalmente se presentan las partidas extraordinarias y se obtiene el

resultado final (resultado neto).