reformas fiscales 2017 1

TRANSCRIPT

Reformas Fiscales 2017

Consideraciones Iniciales

La capacidad de adaptación es importante; pero el autoconocimiento y la autocrítica sonfundamentales.

Hay creencias u opiniones asumidas en forma colectiva, no necesariamente racionales,algunas incluso diseñadas para propósitos particulares (propaganda).

¿El país está en crisis? ¿No tenemos recursos suficientes y por eso necesitamos recaudarmás? En el contexto académico… ¿Sólo los contribuyentes pagan contribuciones?

Aspectos culturales, Gran Bretaña (Brexit), USA (Efecto Trump), China como Estado-Civilización, México como Estado-Nación, el diseño del conquistador.

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

$-00

$500,000.00

$1,000,000.00

$1,500,000.00

$2,000,000.00

$2,500,000.00

$3,000,000.00

$3,500,000.00

$4,000,000.00

$4,500,000.00

$5,000,000.00

Comportamiento de los Ingresos de la Federación

GOBIERNO FEDERAL ORGANISMOS Y EMPRESAS FINANCIAMIENTOS TOTAL

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

$-00

$1,000,000.00

$2,000,000.00

$3,000,000.00

$4,000,000.00

$5,000,000.00

$6,000,000.00

Presupuesto de Egresos 2000-2017

AUTÓNOMOS ADMINISTRATIVOS GENERALES ORGANISMOS EMPRESAS TOTAL

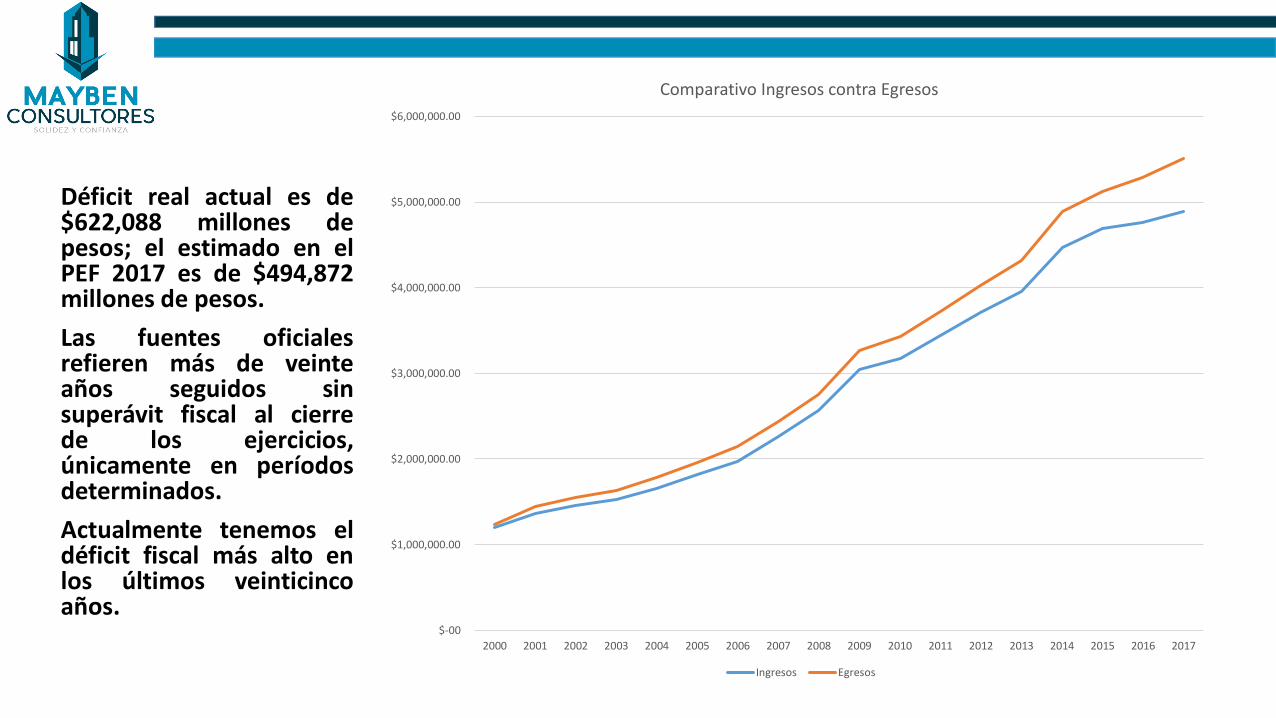

Déficit real actual es de$622,088 millones depesos; el estimado en elPEF 2017 es de $494,872millones de pesos.

Las fuentes oficialesrefieren más de veinteaños seguidos sinsuperávit fiscal al cierrede los ejercicios,únicamente en períodosdeterminados.

Actualmente tenemos eldéficit fiscal más alto enlos últimos veinticincoaños.

$-00

$1,000,000.00

$2,000,000.00

$3,000,000.00

$4,000,000.00

$5,000,000.00

$6,000,000.00

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Comparativo Ingresos contra Egresos

Ingresos Egresos

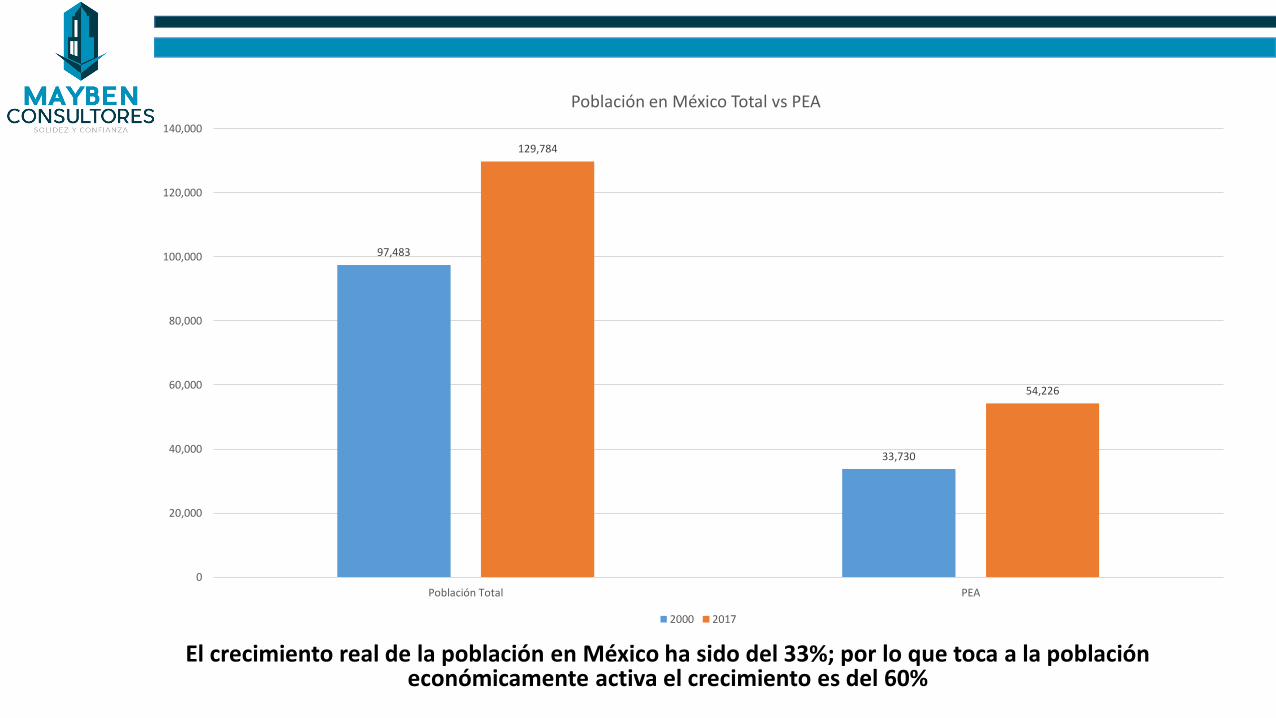

El crecimiento real de la población en México ha sido del 33%; por lo que toca a la población económicamente activa el crecimiento es del 60%

97,483

33,730

129,784

54,226

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

Población Total PEA

Población en México Total vs PEA

2000 2017

$24.62

$18.57 $21.52

$24.78

$31.05

$42.71

$53.04

$61.66

$90.36

$57.56

$72.16

$101.07 $101.81

$98.46

$87.26

$44.81

$27.04

$45.75

$-00

$20.00

$40.00

$60.00

$80.00

$100.00

$120.00

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Precio Petróleo MME

$9.40 $10.90 $13.50 $21.23US DOLLAR

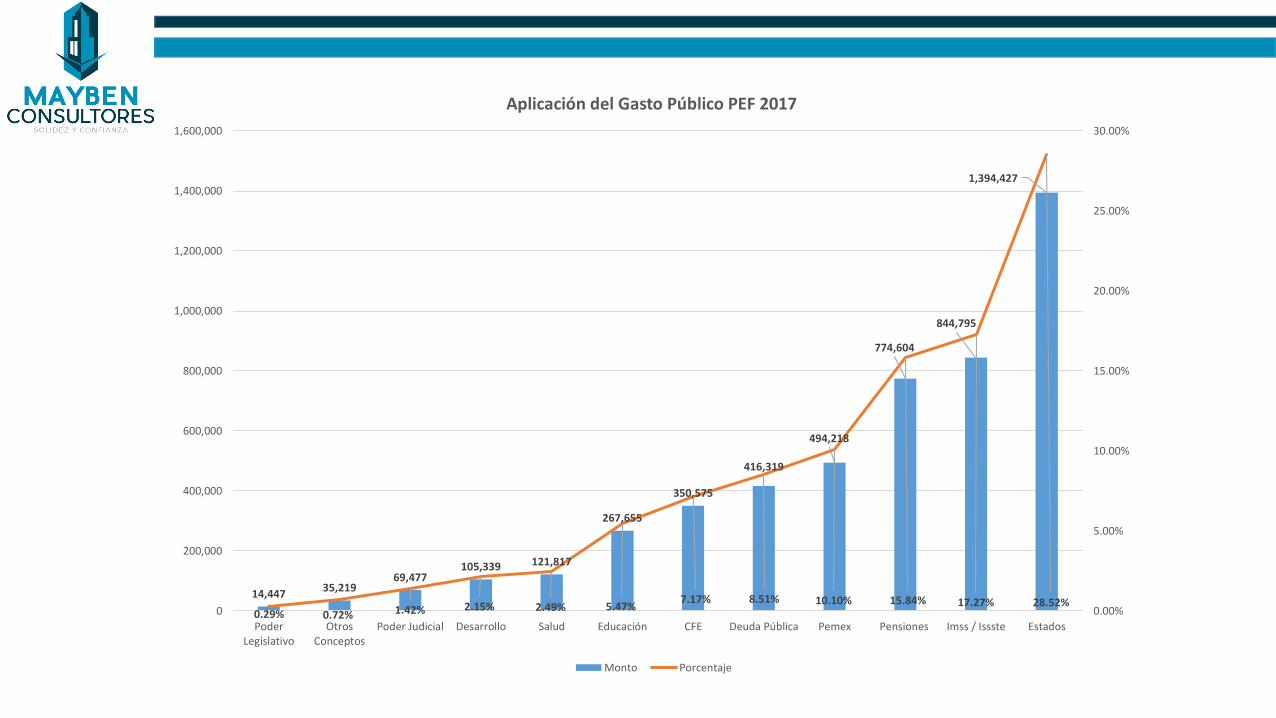

14,44735,219

69,477105,339 121,817

267,655

350,575

416,319

494,218

774,604

844,795

1,394,427

0.29% 0.72% 1.42% 2.15% 2.49% 5.47%7.17% 8.51% 10.10% 15.84% 17.27% 28.52%

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

30.00%

0

200,000

400,000

600,000

800,000

1,000,000

1,200,000

1,400,000

1,600,000

PoderLegislativo

OtrosConceptos

Poder Judicial Desarrollo Salud Educación CFE Deuda Pública Pemex Pensiones Imss / Issste Estados

Aplicación del Gasto Público PEF 2017

Monto Porcentaje

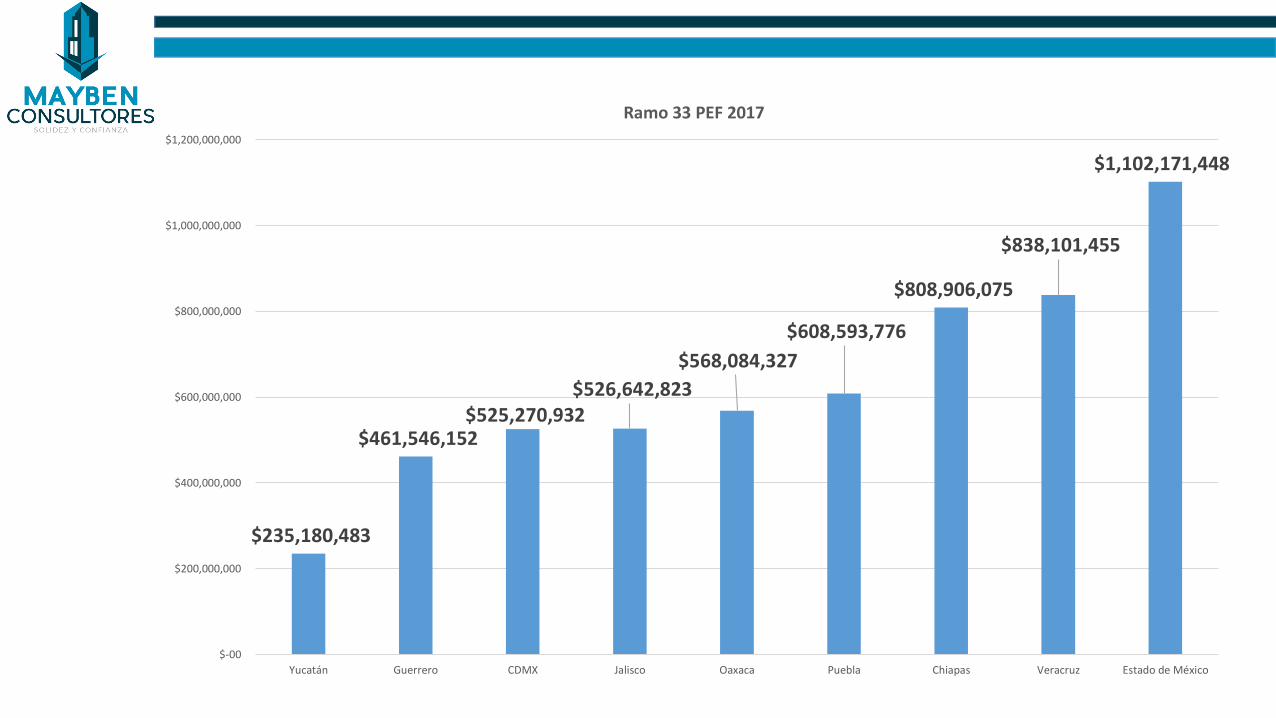

$235,180,483

$461,546,152 $525,270,932

$526,642,823

$568,084,327

$608,593,776

$808,906,075

$838,101,455

$1,102,171,448

$-00

$200,000,000

$400,000,000

$600,000,000

$800,000,000

$1,000,000,000

$1,200,000,000

Yucatán Guerrero CDMX Jalisco Oaxaca Puebla Chiapas Veracruz Estado de México

Ramo 33 PEF 2017

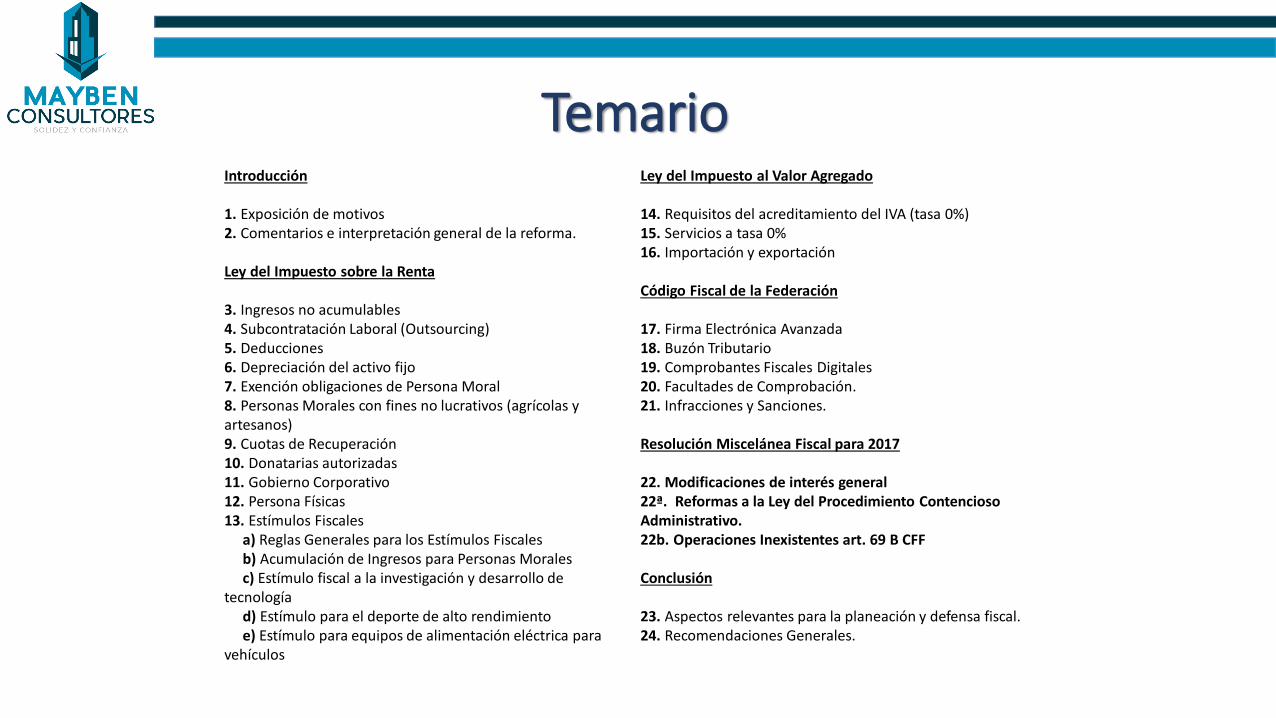

TemarioIntroducción

1. Exposición de motivos2. Comentarios e interpretación general de la reforma.

Ley del Impuesto sobre la Renta

3. Ingresos no acumulables 4. Subcontratación Laboral (Outsourcing)5. Deducciones 6. Depreciación del activo fijo 7. Exención obligaciones de Persona Moral 8. Personas Morales con fines no lucrativos (agrícolas y artesanos) 9. Cuotas de Recuperación 10. Donatarias autorizadas11. Gobierno Corporativo 12. Persona Físicas 13. Estímulos Fiscales

a) Reglas Generales para los Estímulos Fiscales b) Acumulación de Ingresos para Personas Morales c) Estímulo fiscal a la investigación y desarrollo de

tecnología d) Estímulo para el deporte de alto rendimientoe) Estímulo para equipos de alimentación eléctrica para

vehículos

Ley del Impuesto al Valor Agregado

14. Requisitos del acreditamiento del IVA (tasa 0%)15. Servicios a tasa 0%16. Importación y exportación

Código Fiscal de la Federación

17. Firma Electrónica Avanzada 18. Buzón Tributario 19. Comprobantes Fiscales Digitales20. Facultades de Comprobación.21. Infracciones y Sanciones.

Resolución Miscelánea Fiscal para 2017

22. Modificaciones de interés general 22ª. Reformas a la Ley del Procedimiento Contencioso Administrativo.22b. Operaciones Inexistentes art. 69 B CFF

Conclusión

23. Aspectos relevantes para la planeación y defensa fiscal.24. Recomendaciones Generales.

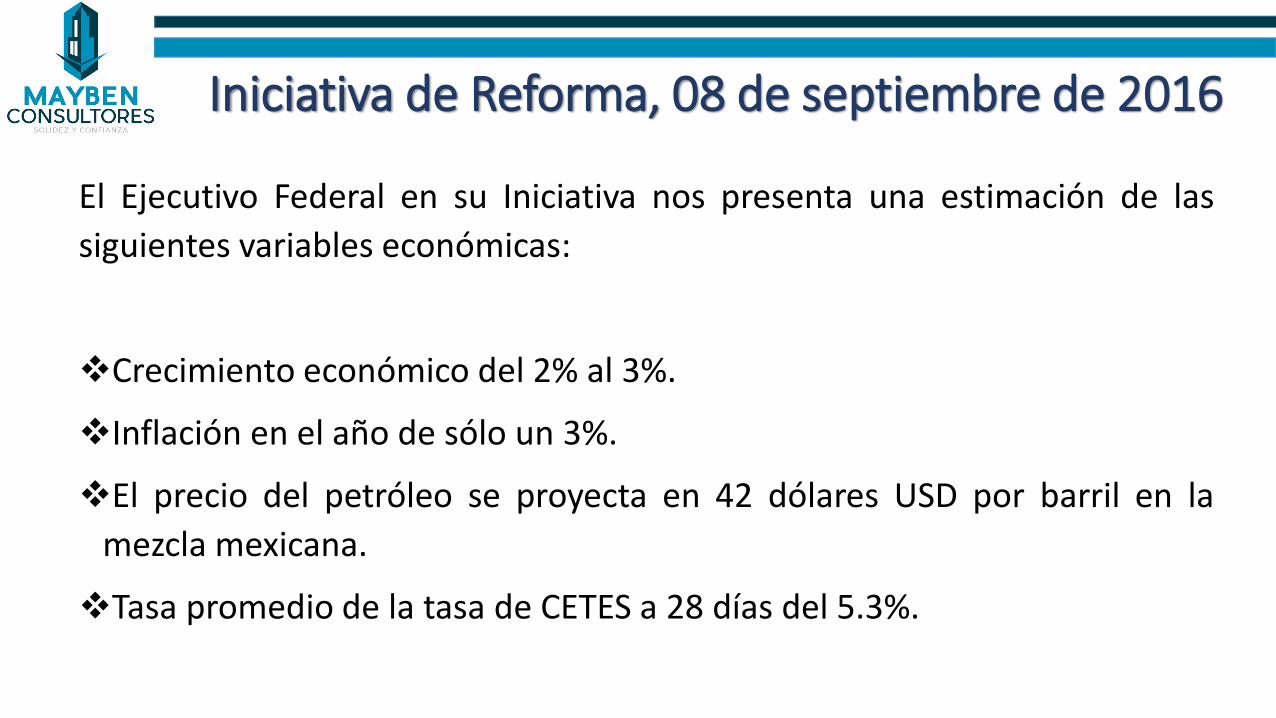

Exposición de motivos

El Ejecutivo Federal en su Iniciativa nos presenta una estimación de las

siguientes variables económicas:

Crecimiento económico del 2% al 3%.

Inflación en el año de sólo un 3%.

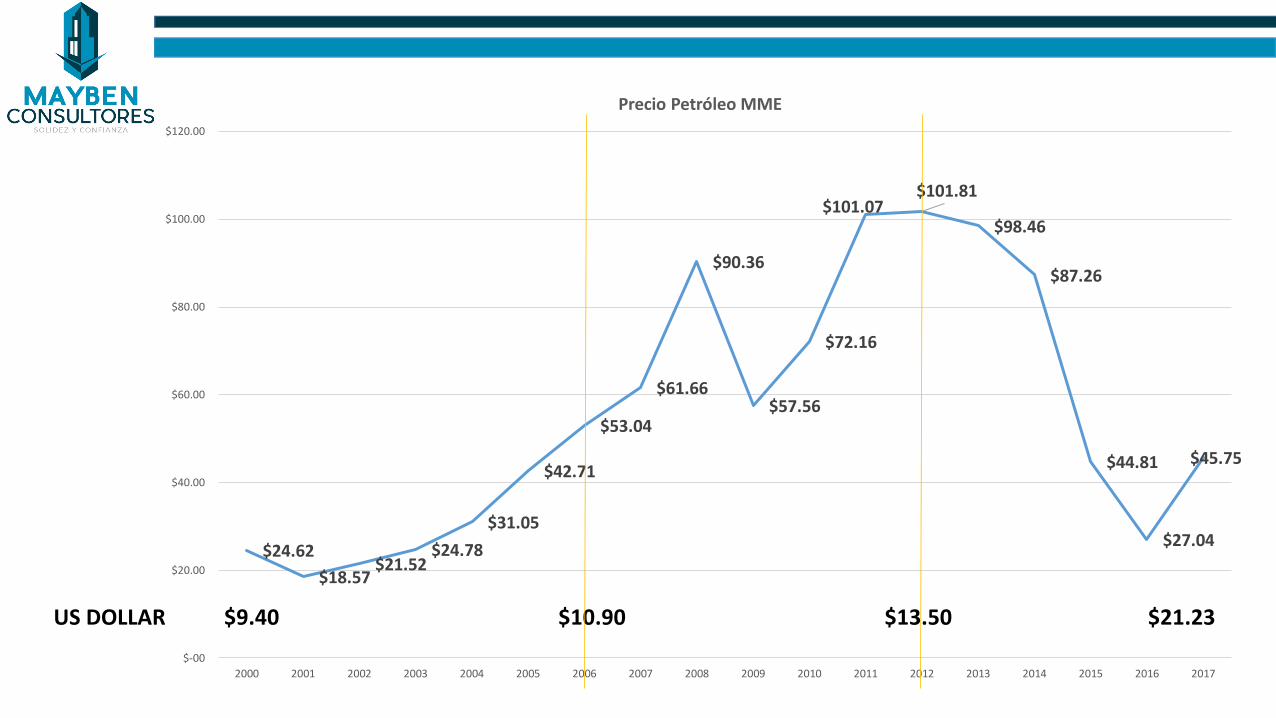

El precio del petróleo se proyecta en 42 dólares USD por barril en la

mezcla mexicana.

Tasa promedio de la tasa de CETES a 28 días del 5.3%.

Iniciativa de Reforma, 08 de septiembre de 2016

Gaceta Parlamentaria, 20 de octubre de 2016

El Ejecutivo Federal manifiesta en la iniciativa antes referida que el Gobierno

Federal está consciente de la importancia que tienen las medidas que

simplifican el cumplimiento de obligaciones fiscales y de las que proporcionan

beneficios a los contribuyentes, así como todas aquellas medidas que se

inscriben dentro del marco del fortalecimiento del sistema tributario que se

vinculan con la operación de las autoridades fiscales.

La iniciativa que presenta el Gobierno Federal, tiene por objeto reconocer, entre

otros rubros, la importancia de las micro empresas en la generación de un

número significativo de fuentes de empleo, por lo que se propone apoyar a las

ya existentes y a las de nueva creación.

De igual forma busca promover los beneficios que representa para el paísel uso de energías alternativas, la inversión en el desarrollo de lainvestigación y la tecnología, y la práctica del deporte de altorendimiento, mediante la implementación de estímulos fiscales, así comoaquellas modificaciones a las disposiciones fiscales con el fin de otorgarclaridad y certidumbre jurídica a los contribuyentes, para facilitar elcumplimiento de las obligaciones fiscales.

En esta iniciativa el Gobierno Federal sigue siendo consistente con elcompromiso que se ha fijado en el sentido de seguir manteniendo ladisciplina fiscal por lo que no se implementan nuevos impuestos ni seelevan los ya existentes.

Gaceta Parlamentaria, 20 de octubre de 2016

Comentarios e interpretación general de la Reforma

“… esta miscelánea fiscal tiene una orientación fundamentalmente recaudatoria y dista

mucho de ser una política fiscal que promueva la formalidad y la inversión…”

“… las normas fiscales no deben convertirse en un freno o una limitante de la actividad

formal, por el contrario deben de incentivarla. Este gobierno debe consumar una

verdadera reforma tributaria y, no heredarle a la próxima administración federal esta

asignatura pendiente…”

Gustavo de Hoyos Walter

Presidente de la Confederación Patronal de la República Mexicana (Coparmex)

Comentarios del sector empresarial

Lo bueno...

La incorporación de incentivos fiscales en materia de investigación y desarrollo detecnología

La aprobación de un esquema alternativo de cumplimiento en materia de ImpuestoSobre la Renta (ISR), para personas morales con ingresos de hasta 5 millones de pesos,cuando los socios sean personas físicas. (Cabe destacar que la Coparmex propuso quefueran empresas con ventas hasta por 30 millones de pesos).

La posibilidad de solicitar devolución inmediata de los pagos de Impuesto al ValorAgregado, derivado de gastos en inversiones en periodos preoperativos.

Deducción de planes personales de retiro contratados en forma colectiva.

Establecimiento de tasa del 0 por ciento en IVA, relacionado con la exportación deservicios de tecnologías de la información.

Comentarios del sector empresarial

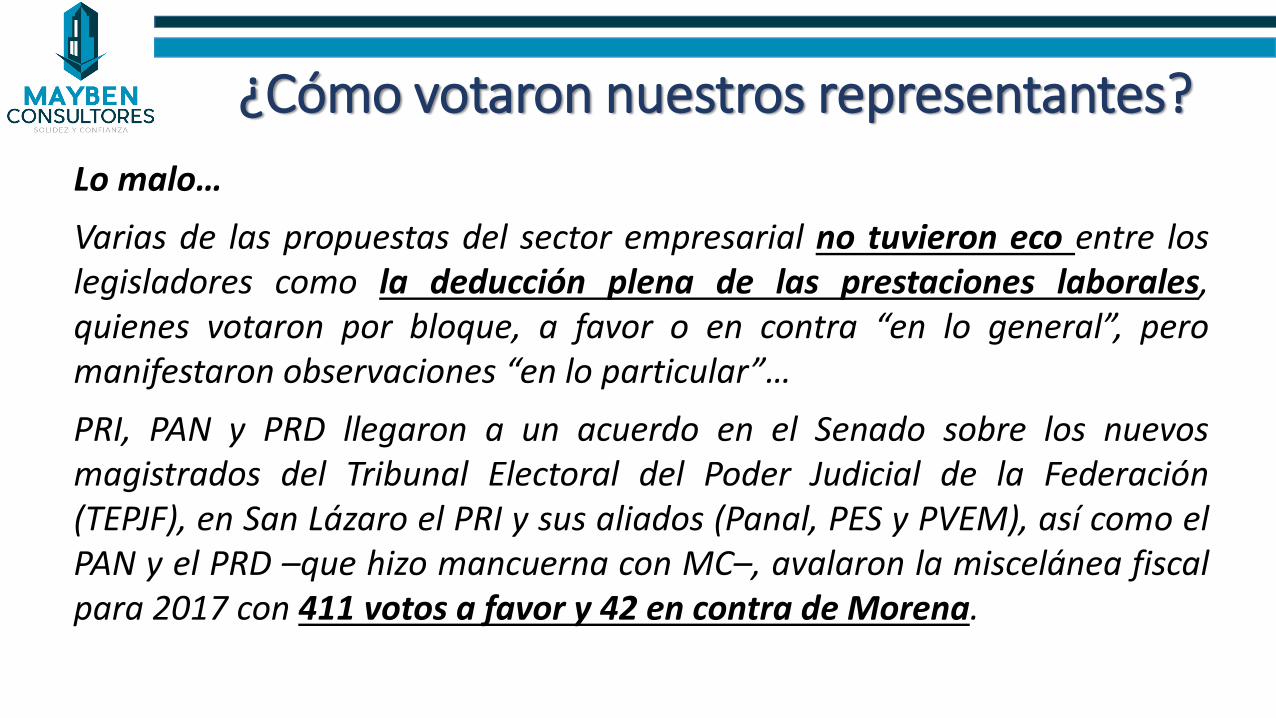

Lo malo…

Varias de las propuestas del sector empresarial no tuvieron eco entre loslegisladores como la deducción plena de las prestaciones laborales,quienes votaron por bloque, a favor o en contra “en lo general”, peromanifestaron observaciones “en lo particular”…

PRI, PAN y PRD llegaron a un acuerdo en el Senado sobre los nuevosmagistrados del Tribunal Electoral del Poder Judicial de la Federación(TEPJF), en San Lázaro el PRI y sus aliados (Panal, PES y PVEM), así como elPAN y el PRD –que hizo mancuerna con MC–, avalaron la miscelánea fiscalpara 2017 con 411 votos a favor y 42 en contra de Morena.

¿Cómo votaron nuestros representantes?

Listado de Reformas

• Criterios Generales de Política Económica para la Iniciativa de Ley de Ingresosy el Proyecto de Presupuesto de Egresos de la Federación correspondientes alEjercicio Fiscal de 2017

• Gaceta Parlamentaria, año XIX, número 4643, jueves 20 de octubre de 2016,Dictamen de la Comisión de Hacienda y Crédito Público, con proyecto dedecreto por el que se reforman, adicionan y derogan diversas disposicionesde las Leyes de los Impuestos sobre la Renta, al Valor Agregado, así como delCódigo Fiscal de la Federación y de la Ley Federal del Impuesto sobreAutomóviles Nuevos (Anexo II)

• Exposición de motivos de la iniciativa de decreto por el que se reforma,adiciona y derogan diversas disposiciones de la Ley del ISR, IVA y CFF.

Documentos fuente de la reforma fiscal

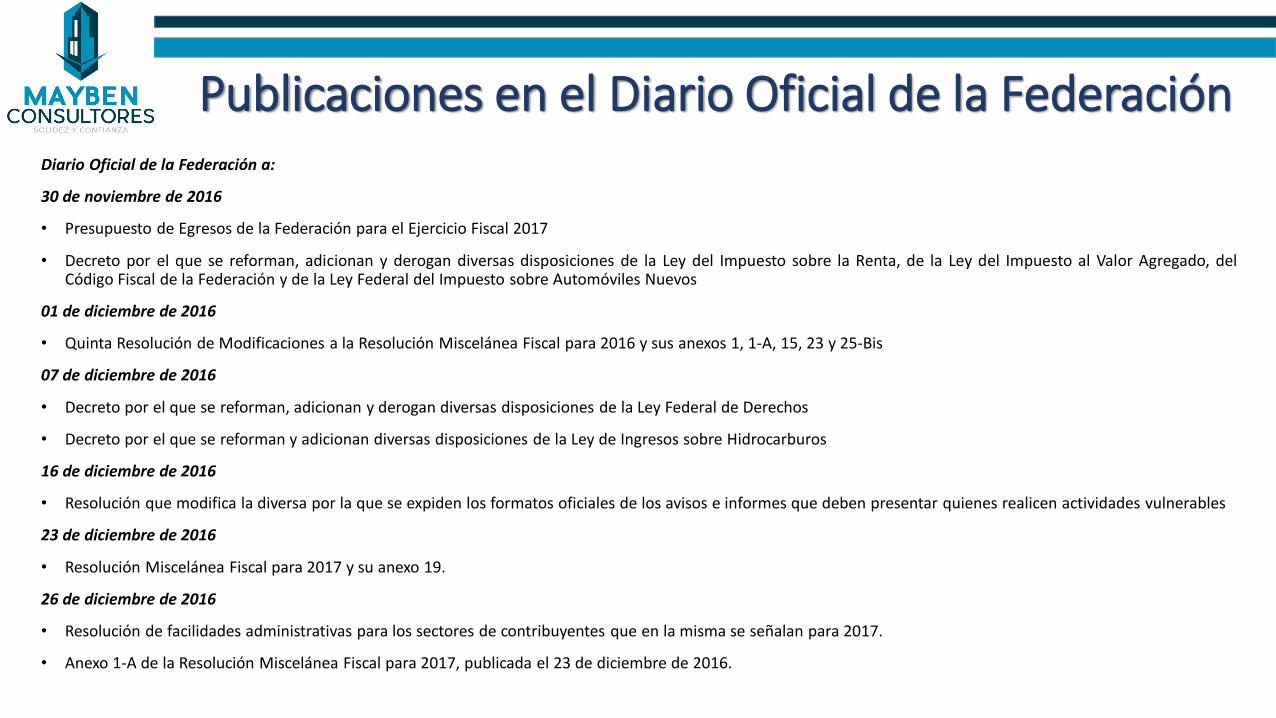

Diario Oficial de la Federación a:

30 de noviembre de 2016

• Presupuesto de Egresos de la Federación para el Ejercicio Fiscal 2017

• Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto sobre la Renta, de la Ley del Impuesto al Valor Agregado, delCódigo Fiscal de la Federación y de la Ley Federal del Impuesto sobre Automóviles Nuevos

01 de diciembre de 2016

• Quinta Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2016 y sus anexos 1, 1-A, 15, 23 y 25-Bis

07 de diciembre de 2016

• Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley Federal de Derechos

• Decreto por el que se reforman y adicionan diversas disposiciones de la Ley de Ingresos sobre Hidrocarburos

16 de diciembre de 2016

• Resolución que modifica la diversa por la que se expiden los formatos oficiales de los avisos e informes que deben presentar quienes realicen actividades vulnerables

23 de diciembre de 2016

• Resolución Miscelánea Fiscal para 2017 y su anexo 19.

26 de diciembre de 2016

• Resolución de facilidades administrativas para los sectores de contribuyentes que en la misma se señalan para 2017.

• Anexo 1-A de la Resolución Miscelánea Fiscal para 2017, publicada el 23 de diciembre de 2016.

Publicaciones en el Diario Oficial de la Federación

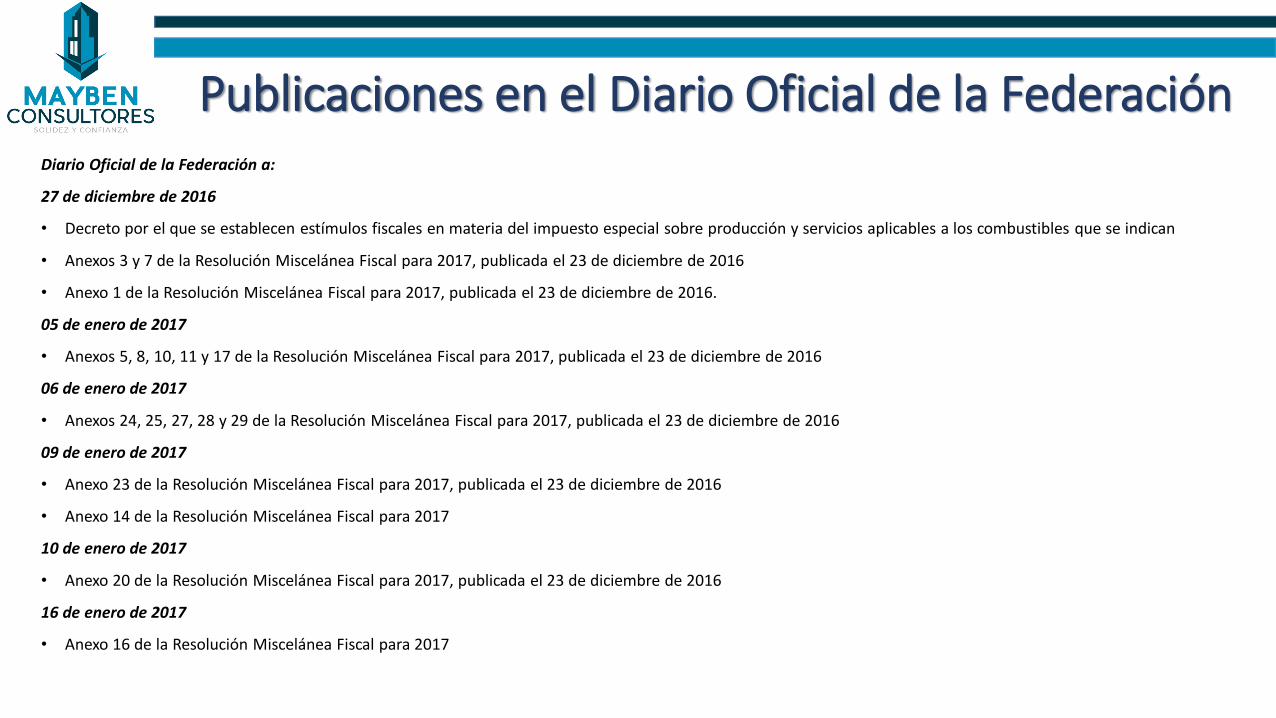

Diario Oficial de la Federación a:

27 de diciembre de 2016

• Decreto por el que se establecen estímulos fiscales en materia del impuesto especial sobre producción y servicios aplicables a los combustibles que se indican

• Anexos 3 y 7 de la Resolución Miscelánea Fiscal para 2017, publicada el 23 de diciembre de 2016

• Anexo 1 de la Resolución Miscelánea Fiscal para 2017, publicada el 23 de diciembre de 2016.

05 de enero de 2017

• Anexos 5, 8, 10, 11 y 17 de la Resolución Miscelánea Fiscal para 2017, publicada el 23 de diciembre de 2016

06 de enero de 2017

• Anexos 24, 25, 27, 28 y 29 de la Resolución Miscelánea Fiscal para 2017, publicada el 23 de diciembre de 2016

09 de enero de 2017

• Anexo 23 de la Resolución Miscelánea Fiscal para 2017, publicada el 23 de diciembre de 2016

• Anexo 14 de la Resolución Miscelánea Fiscal para 2017

10 de enero de 2017

• Anexo 20 de la Resolución Miscelánea Fiscal para 2017, publicada el 23 de diciembre de 2016

16 de enero de 2017

• Anexo 16 de la Resolución Miscelánea Fiscal para 2017

Publicaciones en el Diario Oficial de la Federación

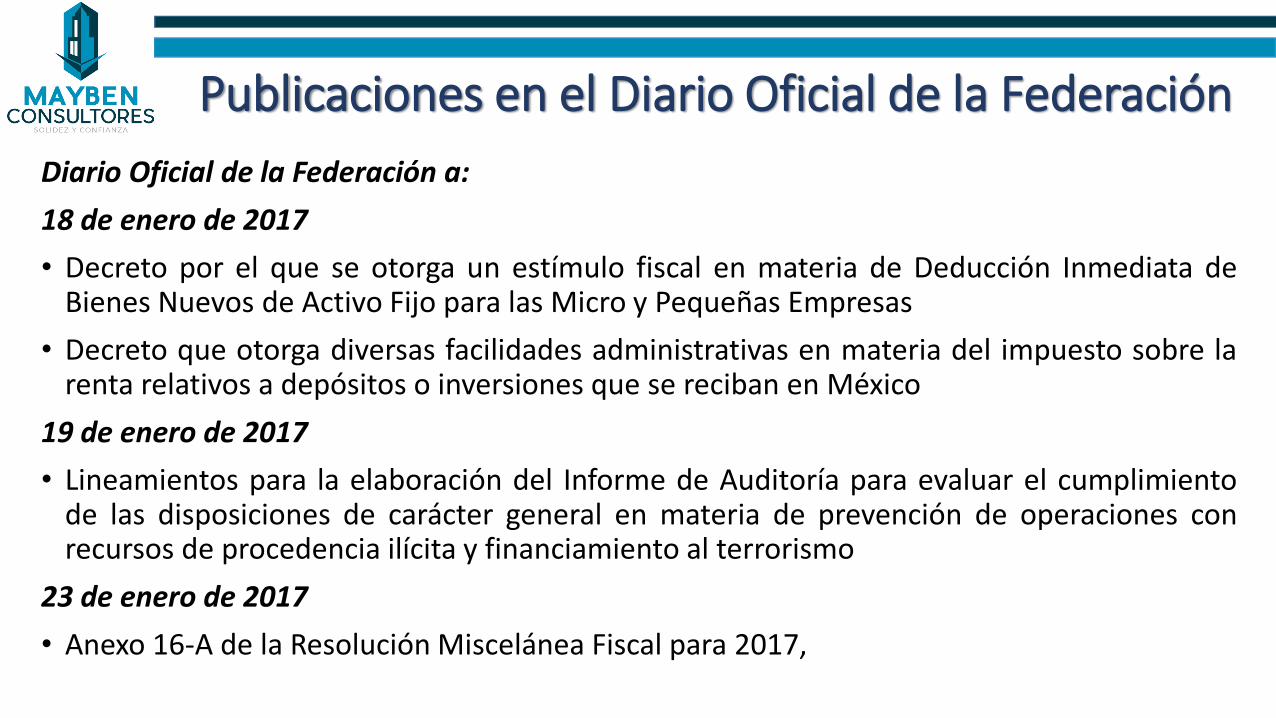

Diario Oficial de la Federación a:

18 de enero de 2017

• Decreto por el que se otorga un estímulo fiscal en materia de Deducción Inmediata deBienes Nuevos de Activo Fijo para las Micro y Pequeñas Empresas

• Decreto que otorga diversas facilidades administrativas en materia del impuesto sobre larenta relativos a depósitos o inversiones que se reciban en México

19 de enero de 2017

• Lineamientos para la elaboración del Informe de Auditoría para evaluar el cumplimientode las disposiciones de carácter general en materia de prevención de operaciones conrecursos de procedencia ilícita y financiamiento al terrorismo

23 de enero de 2017

• Anexo 16-A de la Resolución Miscelánea Fiscal para 2017,

Publicaciones en el Diario Oficial de la Federación