reforma tributaria 2017 régimen mype tributario y … · al ruc o a reactivar el número de...

TRANSCRIPT

Reforma Tributaria 2017

Régimen MYPE Tributario y NRUS

Decretos Legislativos N° 1269 y 1270

CPC MARIA DEL PILAR GUERRA SALVATIERRA

CPC MARIA DEL PILAR GUERRA SALVATIERRA - [email protected] 1

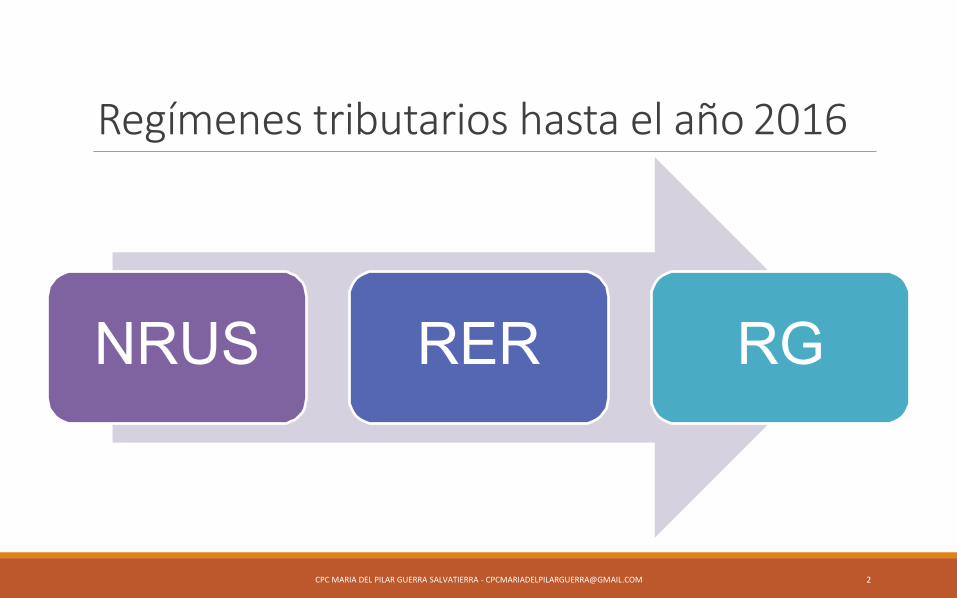

Regímenes tributarios hasta el año 2016

NRUS RER RG

CPC MARIA DEL PILAR GUERRA SALVATIERRA - [email protected] 2

Nuevo RUS hasta el 2016 Características NRUS RER RG

Tributos comprendidos Monotributo (IR+IGV+IPM) IR IR

Universo Personas naturales y EIRL Todos Todos

Actividades excluidas Sí Sí No

Límite de ingresos Hasta S/ 360,000.00 Hasta S/. 525,000.00 Sin límite

Otros límites Activos, Compras Activos, compras No

Periodicidad Mensual - cancelatorio Mensual cancelatorio 1) Pagos a cuenta mensual

2) Regularización anual

Cuota / Tasa Cuotas por categorías Desde S/ 20 hasta S/ 600

1.5% sobre sus ingresos

a) coeficiente o 1.5%

sobre ingresos

b) 28% sobre renta

neta

Comprobantes Solo pueden emitir CP que no

otorgan CF ni sustentan costo ni gasto

todos

todos

Contabilidad

No

Registro de Compras Registro

de ventas

Registro de Compras

Registro de ventas Libro

Diario de Formato

Simplificado - hasta

contabilidad completa

CPC MARIA DEL PILAR GUERRA SALVATIERRA - [email protected] 3

Régimen Especial de Renta- 2016 Características NRUS RER RG

Tributos comprendidos Monotributo (IR+IGV+IPM) IR IR

Universo Personas naturales y EIRL Todos Todos

Actividades excluidas Sí Sí No

Límite de ingresos Hasta S/ 360,000.00 Hasta S/. 525,000.00 Sin límite

Otros límites Activos, Compras Activos, compras No

Periodicidad Mensual - cancelatorio Mensual cancelatorio 1) Pagos a cuenta mensual

2) Regularización anual

Cuota / Tasa Cuotas por categorías

Desde S/ 20 hasta S/ 600

1.5% sobre sus ingresos

a) coeficiente o 1.5%

sobre ingresos

b) 28% sobre renta

neta

Comprobantes Solo pueden emitir CP que no

otorgan CF ni sustentan costo ni

gasto

todos

todos

Contabilidad

No

Registro de Compras Registro de ventas

Registro de Compras

Registro de ventas Libro

Diario de Formato

Simplificado - hasta

contabilidad completa

CPC MARIA DEL PILAR GUERRA SALVATIERRA - [email protected] 4

Régimen General - 2016 Características NRUS RER RG

Tributos comprendidos Monotributo (IR+IGV+IPM) IR IR

Universo Personas naturales y EIRL Todos Todos

Actividades excluidas Sí Sí No

Límite de ingresos Hasta S/ 360,000.00 Hasta S/. 525,000.00 Sin límite

Otros límites Activos, Compras Activos, compras No

Periodicidad Mensual - cancelatorio Mensual cancelatorio 1) Pagos a cuenta mensual 2) Regularización anual

Cuota / Tasa Cuotas por categorías

Desde S/ 20 hasta S/ 600

1.5% sobre sus ingresos

a) coeficiente o 1.5% sobre

ingresos

b) 28% sobre renta neta

Comprobantes Solo pueden emitir CP que no

otorgan CF ni sustentan costo ni

gasto

todos

todos

Contabilidad

No

Registro de Compras

Registro de ventas

Registro de Compras Registro de ventas Libro

Diario de Formato Simplificado - hasta

contabilidad completa

CPC MARIA DEL PILAR GUERRA SALVATIERRA - [email protected] 5

Medida normativa Ingresos anuales

S/ 360000

S/ 240000

S/ 156000

Régimen General

S/ 525000 Régimen Especial del Impuesto a la Renta

S/ 96000 NRUS Categoría 2

S/ 60000 NRUS Categoría Especial NRUS Categoría 1

NRUS Categoría 5

NRUS Categoría 4

NRUS Categoría 3

CPC MARIA DEL PILAR GUERRA SALVATIERRA - [email protected] 6

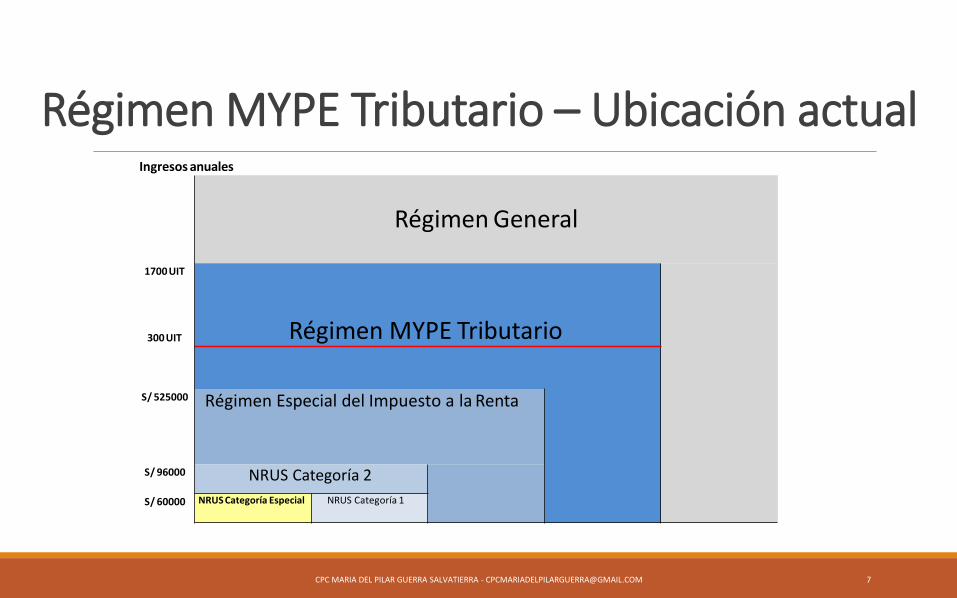

Régimen MYPE Tributario – Ubicación actual Ingresos anuales

1700 UIT

300 UIT

S/ 525000

S/ 96000

S/ 60000

Régimen General

Régimen MYPE Tributario

Régimen Especial del Impuesto a la Renta

NRUS Categoría 2

NRUS Categoría Especial NRUS Categoría 1

CPC MARIA DEL PILAR GUERRA SALVATIERRA - [email protected] 7

Nuevo RUS y Régimen MYPE Tributario 2017 Características NRUS RER RMT RG

Tributos comprendidos Monotributo (IR+IGV+IPM) IR IR IR

Universo Solo personas naturales Todos Todos Todos

Actividades excluidas Sí Sí No No

Límite de ingresos Hasta S/ 96,000.00 Hasta S/. 525,000.00 1700 UIT Sin límite

Otros límites Activos, Compras Activos, compras No No

Periodicidad Mensual - cancelatorio

Mensual cancelatorio

1) Pagos a cuenta mensual 2) Regularización anual

1) Pagos a cuenta mensual

2) Regularización anual

Cuota / Tasa Cuotas por categorías Categoría 1 S/ 20

Categoría 2 S/ 50

1.5% sobre sus ingresos

a) Pagos a cuenta: 1%, coeficiente o 1.5%

b) Hasta 15 UIT 10%, por

el exceso 29.5%

a) coeficiente o 1.5%

sobre ingresos

b) 29.5% sobre renta

neta

Comprobantes Solo pueden emitir CP que no otorgan CF ni sustentan

costo ni gasto

todos

Todos

Todos

Contabilidad

No

Registro de Compras Registro

de ventas

Ingresos hasta 300 UIT: - Registro de Compras - Registro de ventas - Libro Diario de Formato Simplificado. Según artículo 65° de la LIR.

Registro de Compras Registro

de ventas Libro Diario de

Formato Simplificado - hasta

contabilidad completa

CPC MARIA DEL PILAR GUERRA SALVATIERRA - [email protected] 8

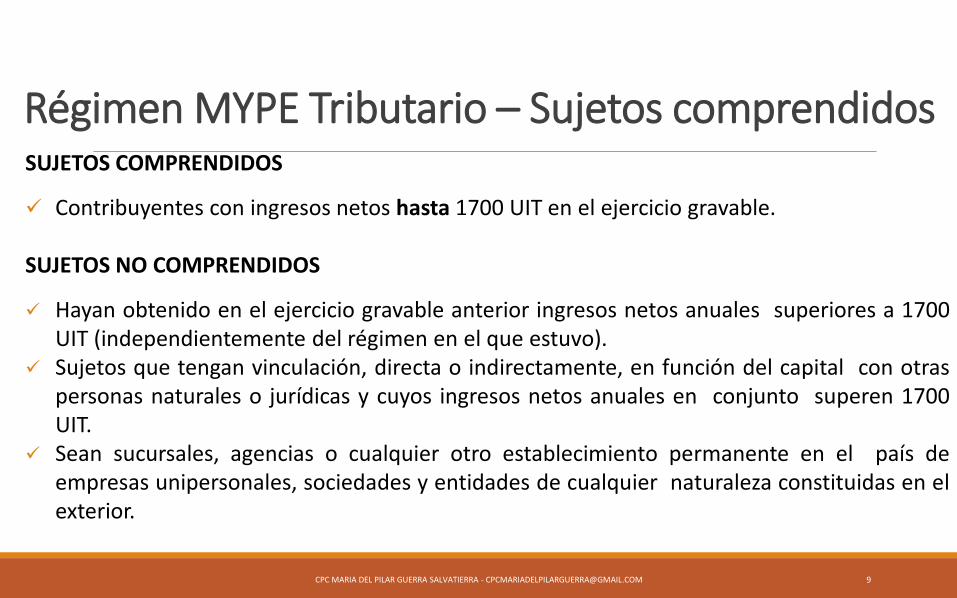

Régimen MYPE Tributario – Sujetos comprendidos SUJETOS COMPRENDIDOS

Contribuyentes con ingresos netos hasta 1700 UIT en el ejercicio gravable. SUJETOS NO COMPRENDIDOS

Hayan obtenido en el ejercicio gravable anterior ingresos netos anuales superiores a 1700 UIT (independientemente del régimen en el que estuvo).

Sujetos que tengan vinculación, directa o indirectamente, en función del capital con otras personas naturales o jurídicas y cuyos ingresos netos anuales en conjunto superen 1700 UIT.

Sean sucursales, agencias o cualquier otro establecimiento permanente en el país de empresas unipersonales, sociedades y entidades de cualquier naturaleza constituidas en el exterior.

CPC MARIA DEL PILAR GUERRA SALVATIERRA - [email protected] 9

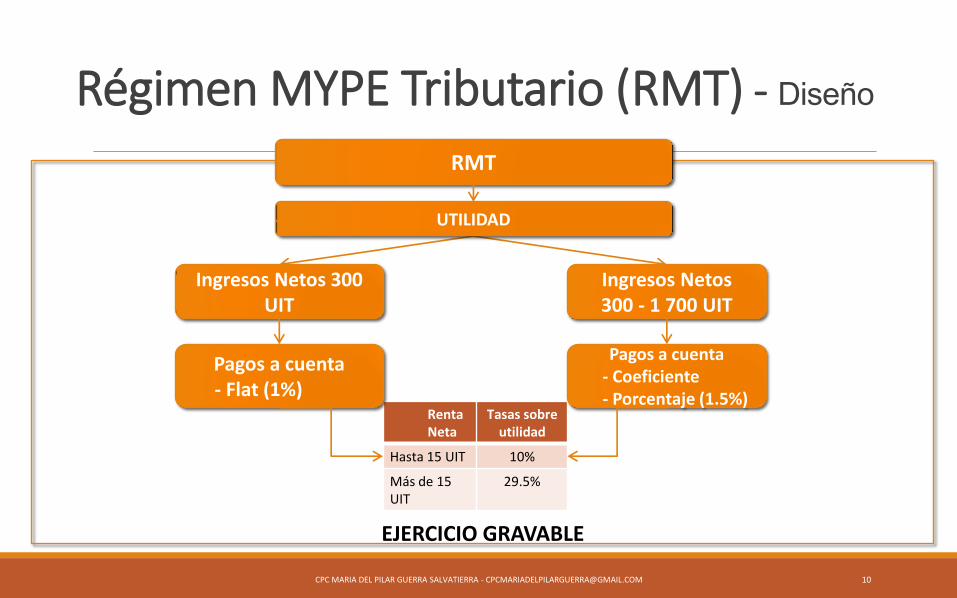

Ingresos Netos 300

UIT

Ingresos Netos

300 - 1 700 UIT

RMT

EJERCICIO GRAVABLE

Régimen MYPE Tributario (RMT) - Diseño

Renta

Neta

Tasas sobre

utilidad

Hasta 15 UIT 10%

Más de 15 UIT

29.5%

Pagos a cuenta

- Coeficiente

- Porcentaje (1.5%)

Pagos a cuenta

- Flat (1%)

UTILIDAD

CPC MARIA DEL PILAR GUERRA SALVATIERRA - [email protected] 10

Nuevos Inscritos Ya inscritos (3era)

RMT

NRUS

- Con la DJ del mes de la fecha de inicio de actividades / afectación (incluye RUCs reactivados – sin negocio – Tipos: 01, 03, 05)

- Con la DJ de cualquier mes - Con la DJ de enero

Dentro del vencimiento

Régimen MYPE Tributario (RMT) - Acogimiento

RER RG

CPC MARIA DEL PILAR GUERRA SALVATIERRA - [email protected] 11

NRUS

RER

RMT

RG RG RMT

RER

NRUS

Régimen MYPE Tributario - Cambio de Régimen

Cancelatorio

CPC MARIA DEL PILAR GUERRA SALVATIERRA - [email protected] 12

Régimen MYPE Tributario (RMT) - Acogimiento

CPC MARIA DEL PILAR GUERRA SALVATIERRA - [email protected] 13

Corresponde incluirse siempre que cumpla con los requisitos. Deberá considerar: a. De iniciar actividades, podrá acogerse con la declaración jurada mensual del

mes de inicio de actividades, efectuada dentro de la fecha de su vencimiento. b. Si proviene del NRUS, podrá acogerse en cualquier mes del ejercicio gravable,

mediante la presentación de la declaración jurada que corresponda. c. Si proviene del RER, podrá acogerse en cualquier mes del ejercicio gravable,

mediante la presentación de la declaración jurada que corresponda. d. Si proviene del Régimen General, podrá afectarse con la declaración del mes

de enero del ejercicio gravable siguiente.

Régimen MYPE Tributario (RMT) - Acogimiento

CPC MARIA DEL PILAR GUERRA SALVATIERRA - [email protected] 14

Además, por el año 2017, la SUNAT incorporará de oficio a los contribuyentes que al 31.12.2016 hubieren estado tributando en el Régimen General y cuyos ingresos netos del ejercicio 2016 no superaron las 1,700 UIT, salvo que por el período de enero de 2017 se hayan acogido al Nuevo RUS (NRUS) o al Régimen Especial de Renta (RER), con la declaración correspondiente al mes de enero del 2017, sin perjuicio que la SUNAT pueda en virtud de su facultad de fiscalización incorporar a estos sujetos en el Régimen General de corresponder

Régimen MYPE Tributario y el Régimen General Determinación del Impuesto = Régimen General

Tributo de periodicidad anual con pagos a cuenta. Posibilidad de suspender pagos a cuenta con la presentación del Formulario 0625.

CPC MARIA DEL PILAR GUERRA SALVATIERRA - [email protected] 15

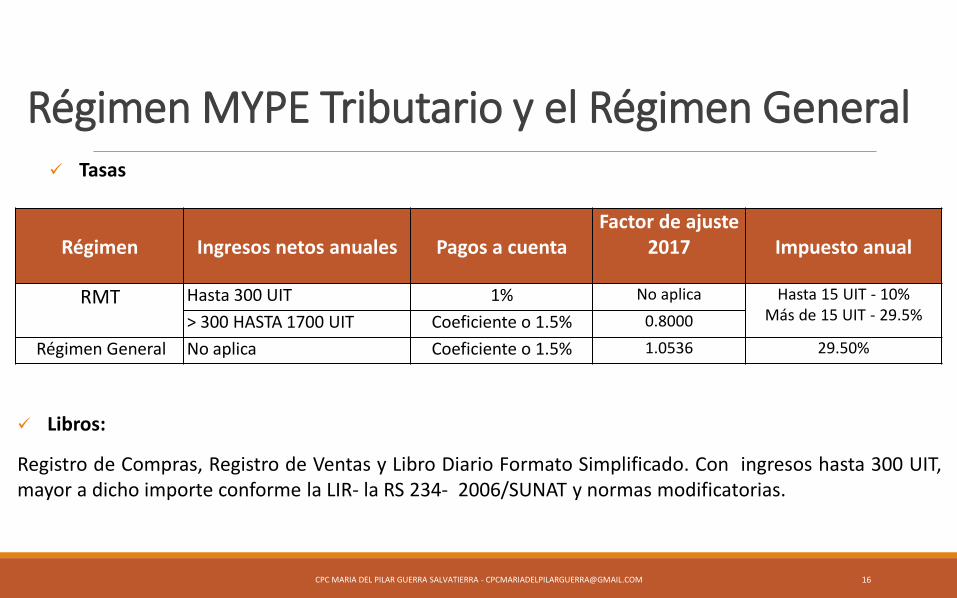

Régimen MYPE Tributario y el Régimen General

Tasas

Libros:

Registro de Compras, Registro de Ventas y Libro Diario Formato Simplificado. Con ingresos hasta 300 UIT, mayor a dicho importe conforme la LIR- la RS 234- 2006/SUNAT y normas modificatorias.

Régimen

Ingresos netos anuales

Pagos a cuenta

Factor de ajuste

2017

Impuesto anual

RMT Hasta 300 UIT 1% No aplica Hasta 15 UIT - 10% Más de 15 UIT - 29.5% > 300 HASTA 1700 UIT Coeficiente o 1.5% 0.8000

Régimen General No aplica Coeficiente o 1.5% 1.0536 29.50%

CPC MARIA DEL PILAR GUERRA SALVATIERRA - [email protected] 16

Régimen MYPE Tributario y el Régimen General

CPC MARIA DEL PILAR GUERRA SALVATIERRA - [email protected] 17

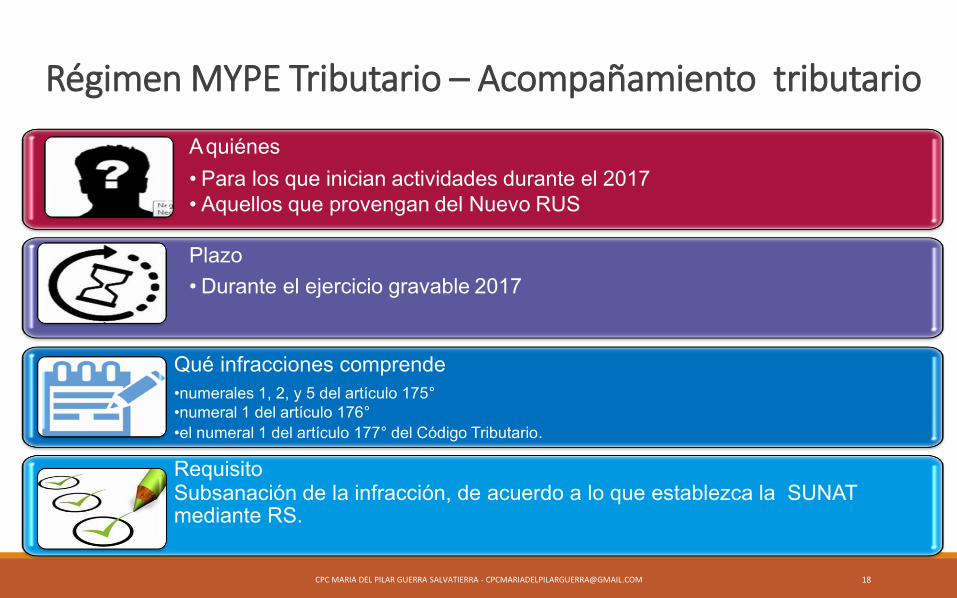

Régimen MYPE Tributario – Acompañamiento tributario

A quiénes

• Para los que inician actividades durante el 2017

• Aquellos que provengan del Nuevo RUS

Plazo

•Durante el ejercicio gravable 2017

Qué infracciones comprende

•numerales 1, 2, y 5 del artículo 175° •numeral 1 del artículo 176° •el numeral 1 del artículo 177° del Código Tributario.

Requisito Subsanación de la infracción, de acuerdo a lo que establezca la SUNAT mediante RS.

CPC MARIA DEL PILAR GUERRA SALVATIERRA - [email protected] 18

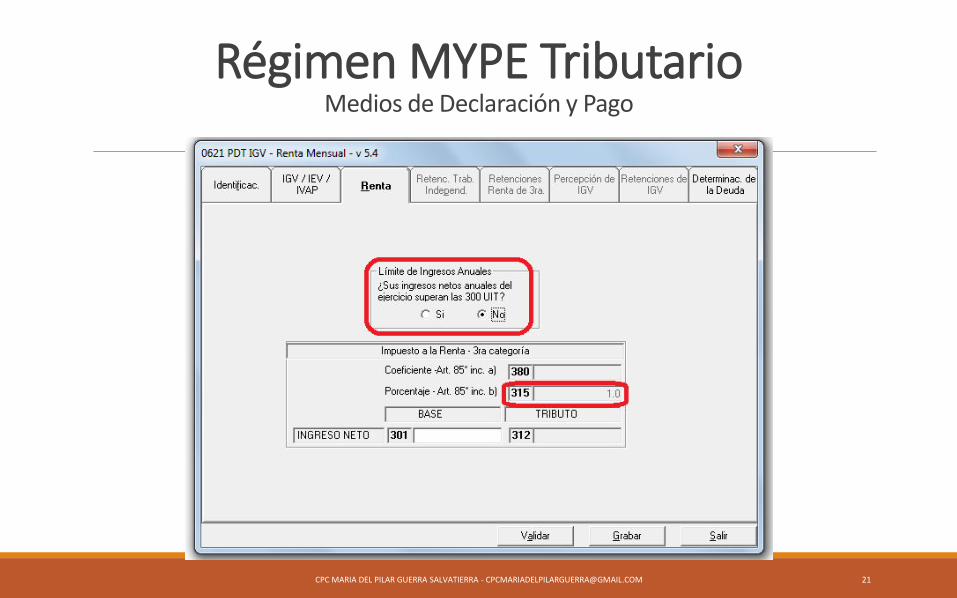

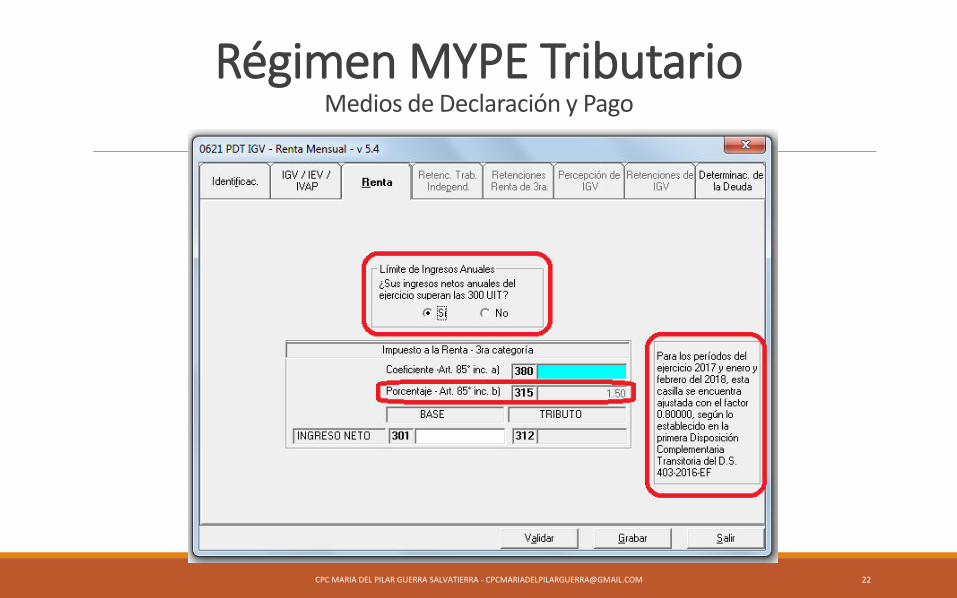

Régimen MYPE Tributario Medios de Declaración y Pago

DECLARACION: a) Declaración mensual

Formulario 0621 (PDT y virtuales)

b) Declaración anual:

Se generará formulario oportunamente

PAGO: Para todos los casos Sistema de Pagos red Bancaria Boleta de Pago 1662 Número Pago de SUNAT NPS

CÓDIGO:

031201 – RMTMYP (Renta – Régimen MYPE Tributario)

CPC MARIA DEL PILAR GUERRA SALVATIERRA - [email protected] 19

Régimen MYPE Tributario Medios de Declaración y Pago

CPC MARIA DEL PILAR GUERRA SALVATIERRA - [email protected] 20

Régimen MYPE Tributario Medios de Declaración y Pago

CPC MARIA DEL PILAR GUERRA SALVATIERRA - [email protected] 21

Régimen MYPE Tributario Medios de Declaración y Pago

CPC MARIA DEL PILAR GUERRA SALVATIERRA - [email protected] 22

RG

RMT

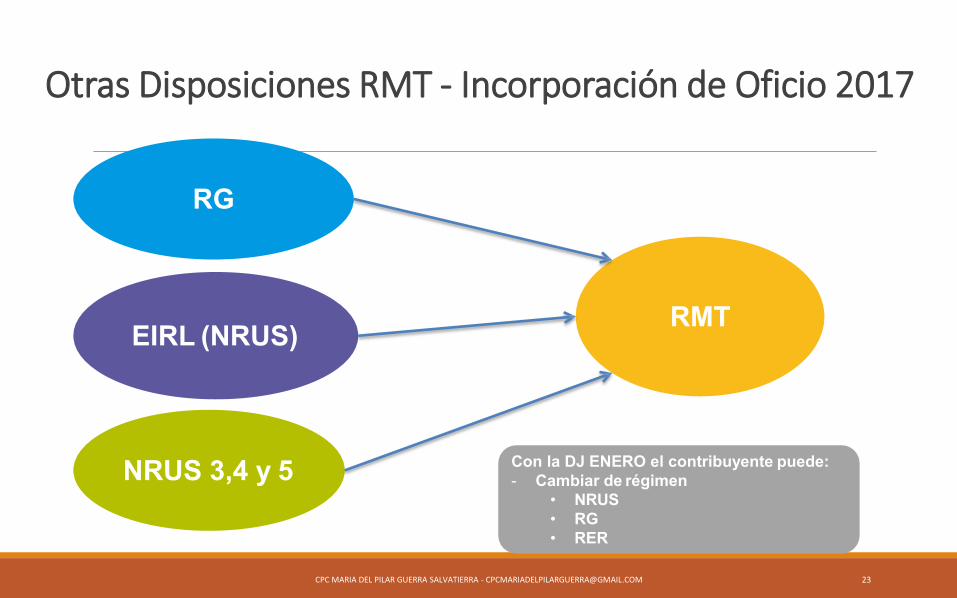

Con la DJ ENERO el contribuyente puede: - Cambiar de régimen

• NRUS

• RG

• RER

EIRL (NRUS)

Otras Disposiciones RMT - Incorporación de Oficio 2017

NRUS 3,4 y 5

CPC MARIA DEL PILAR GUERRA SALVATIERRA - [email protected] 23

RG

RMT

• NRUS

• RG

• RER

EIRL (NRUS)

Otras Disposiciones RMT - Incorporación de Oficio 2017

NRUS 3,4 y 5

CPC MARIA DEL PILAR GUERRA SALVATIERRA - [email protected] 24

Si se detecta a sujetos que realizan actividades generadoras de obligaciones tributarias y que no se encuentran inscritos en el RUC, o que estando inscritos no se encuentran afectos a rentas de tercera categoría debiéndolo estar, o que registren baja de inscripción en dicho registro, se procederá de oficio a inscribirlos al RUC o a reactivar el número de registro, según corresponda, y acogerlos en el RMT siempre que: (i) Su inclusión no corresponda al Nuevo RUS, y, (ii) Se determine que no tengan vinculación directa o indirecta en función al capital con otras personas naturales y jurídicas y que no tengan ingresos netos anuales en conjunto que superen 1 700 UIT, y

RG

RMT

• NRUS

• RG

• RER

EIRL (NRUS)

Otras Disposiciones RMT - Incorporación de Oficio 2017

NRUS 3,4 y 5

CPC MARIA DEL PILAR GUERRA SALVATIERRA - [email protected] 25

(iii) No sean sucursales, agencias o cualquier otro establecimiento permanente en el país de empresas constituidas en el exterior. (iv) Sus ingresos no superen el límite de 1700 UIT La inclusión operará a partir de la fecha de generación de los hechos determinados por la SUNAT, la que podrá ser incluso anterior a la fecha de la detección, inscripción o reactivación de oficio. En caso no corresponda su inclusión al RMT, la SUNAT deberá afectarlos al Régimen General

Nuevo RUS hasta el 2016

Nuevo RUS - D. Leg. N° 1270 – DS N° 402-2016-EF

CPC MARIA DEL PILAR GUERRA SALVATIERRA - [email protected] 26

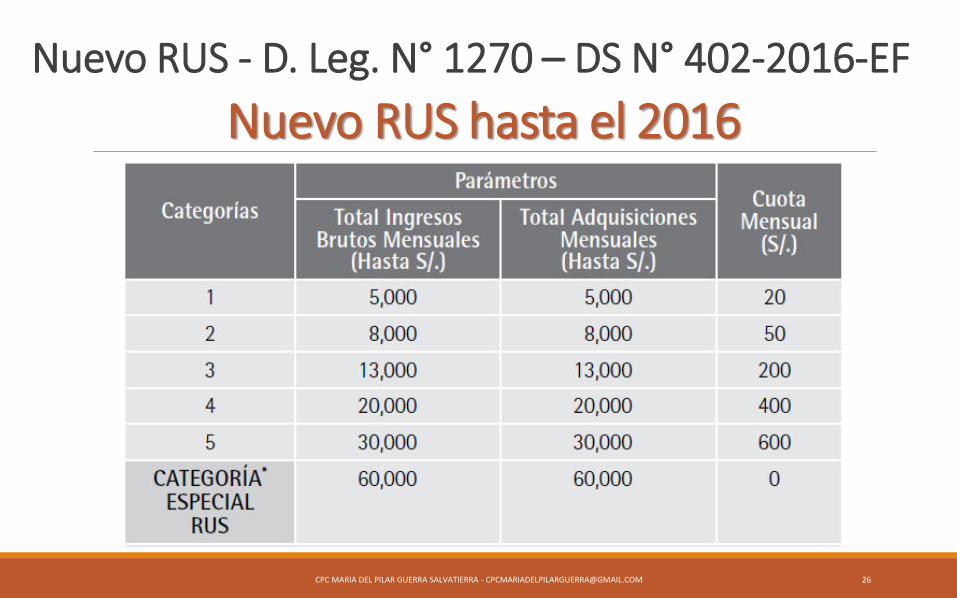

Nuevo RUS - D. Leg. N° 1270 – DS N° 402-2016-EF

Reduce las categorías del Régimen a:

◦ Categoría Especial – Categorías 1 y 2

Límite anual de Ingresos Brutos / Adquisiciones = S/ 96,000.00 Soles

Límite mensual de Ingresos Brutos / Adquisiciones = S/ 8,000.00 Soles

EIRLs excluidas del NRUS

CATEGORIAS

PARÁMETROS

Total Ingresos Brutos Mensuales (S/)

Total Adquisiciones Mensuales (S/)

CUOTA

(S/)

1 5,000 5,000 20

2 8,000 8,000 50

CPC MARIA DEL PILAR GUERRA SALVATIERRA - [email protected] 27

Nuevo RUS - D. Leg. N° 1270 – Acogimiento

Nuevos Inscritos Ya inscritos

NRUS

RER - Con la inscripción al RUC. - Con la solicitud de Alta de Tributo.

- Con la declaración y pago de la cuota de ENERO.

Dentro del vencimiento

RG RMT

CPC MARIA DEL PILAR GUERRA SALVATIERRA - [email protected] 28

Régimen Especial – RER - D. Leg. N° 1269 – Acogimiento

Nuevos Inscritos Ya inscritos

RER

NRUS

- Con la DJ y pago que corresponda al periodo de la fecha de inicio de actividades dentro del vencimiento.

- Con la DJ y pago del periodo de cambio de

régimen.

Dentro del vencimiento

RG RMT

- Con la DJ y pago de la cuota que corresponda al periodo ENERO.

CPC MARIA DEL PILAR GUERRA SALVATIERRA - [email protected] 29

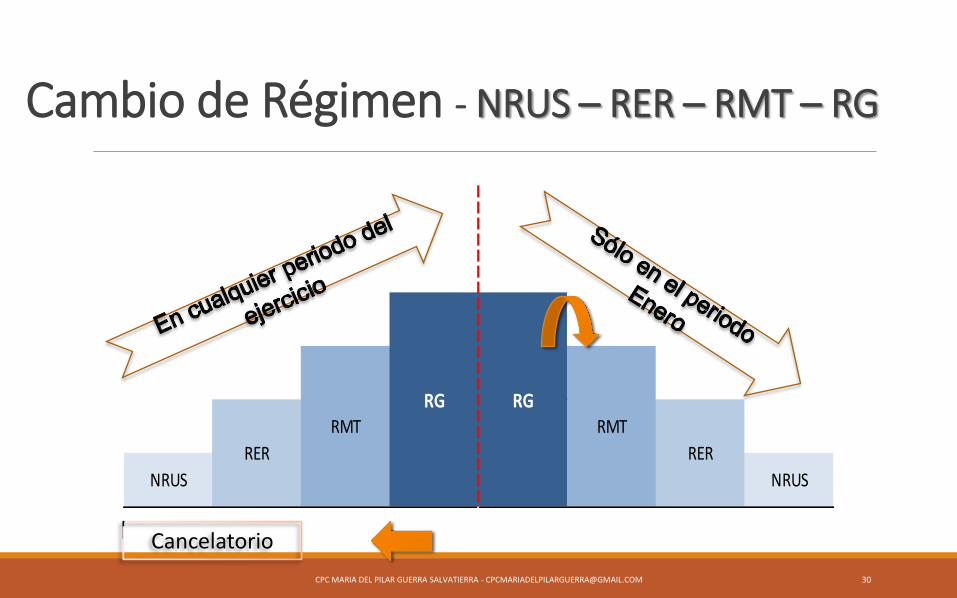

Cambio de Régimen - NRUS – RER – RMT – RG

NRUS

RER

RMT

RG RG

RMT

RER

NRUS

Cancelatorio

CPC MARIA DEL PILAR GUERRA SALVATIERRA - [email protected] 30

Otras Disposiciones Nuevo RUS – Ejercicio 2017

EFECTOS DEL CAMBIO

EIRLs

EIRLs acogidas al NRUS hasta el 31/12/2016 deberán: 1. Elegir nuevo régimen tributario con la presentación

de la DJ del periodo ENE-2017.

2. Para que este acogimiento sea válido: − RER (DJ y pago dentro del vcto.) − RMT (DJ ENE-2017) − RG (DJ ENE-2017)

Contribuyentes con ingresos superiores a S/ 96,000.00 al 31/12/2016 deberán: 1. Elegir un régimen tributario con la presentación de

la DJ del periodo ENE-2017.

2. Para que este acogimiento sea válido: − NRUS o RER (DJ y pago dentro del vcto.) − RMT u otro (DJ ENE-2017) − RG (DJ ENE-2017)

Categorías 3, 4 y 5

CPC MARIA DEL PILAR GUERRA SALVATIERRA - [email protected] 31

RG RMTE

Con la DJ ENERO el

contribuyente puede:

- Cambiar de régimen

• NRUS

• RG

• RER

EIRLs

(NRUS)

Otras Disposiciones RMT - Incorporación de Oficio

Migración de

oficio

31/01/2017

CPC MARIA DEL PILAR GUERRA SALVATIERRA - [email protected] 32