reduccion de costos y mejora continua -...

TRANSCRIPT

REDUCCION DE REDUCCION DE COSTOS YCOSTOS Y

MEJORA CONTINUAMEJORA CONTINUA

OBJETIVO: Que los participantes conozcan la Reducción de Costos y la Tecnología de la Mejora Continua y se motiven en sus empresas / instituciones para crear la infraestructura para su implantación y como trabajo permanente.

En esta presentación se explicará en forma resumida, el contenido y estructura del costo como base del esfuerzo para su reducción.

Las afectaciones del costo y la necesidad de reducir costos en las organizaciones.

Existen en la administración por calidad principios básicos estratégicos para la reducción de costos y la mejora continua y se visualizará como se aterrizan estos principios con estrategias y métodos.

PRODUCIR ATRACTIVOS PRODUCTOS / SERVICIOS, CON ATRACTIVOS COSTOS DE TAL

FORMA QUE LOS CONSUMIDORES CON GUSTO QUIERAN COMPRAR

QUE ES UNA EMPRESA?

MATERIAS PRIMAS INSUMOS

PRODUCTOS Y/0 SERVICIOS

Es un conjunto de personas y recursos materiales y financieros organizados para

producir bienes y/o servicios.

“La fábrica oculta”

MEJORAMIENTO DE LA CALIDAD Y REDUCCION DE COSTOS

“MEJORAMIENTO DE CALIDAD RESULTA EN MEJORAMIENTO DEL COSTO. DISEÑANDO Y PRODUCIENDO UN PRODUCTO O SERVICIO CORRECTO Y NECESARIO DESDE LA PRIMERA Y UNICA VEZ; SIEMPRE COSTARA MENOS”

CONTROL DE CALIDAD/ ESTADO MEJORA DE LA CALIDAD/ MEDIO

A)

B)

C)

UN MAL CONTROL

•Proceso fuera de control

•No-Cumplimiento de especificaciones.

UN BUEN CONTROL

•Proceso en control

•No-Cumplimiento de especificaciones

UN BUEN CONTROL

•Proceso en control.

•Cumplimiento de especificaciones

DIAGNOSTICO

Y

SOLUCION

DE

PROBLEMAS

MEJORA DE PROCESOS E INVESTIGACION Y DESARROLLO

PROCESO DE MEJORA CONTINUA PARA EL ASEGURAMIENTO DE LA CALIDAD

REDUCCION DE COSTOS DE CALIDAD

COSTO REDUCCION

ASEGURAMIENTO DE CALIDAD

EFICIENTAR Y OPTIMIZAR

MEJORAMIENTO DE CALIDAD

ELIMINAR PROBLEMAS

COSTO REDUCCION

A) UN BUEN CONTROL • POR INVESTIGACION Y DESARROLLO

B) UN MAL CONTROL • POR DIAGNOSTICO Y SOLUCION DE PROBLEMAS

CONTROL DE CALIDAD/ ESTADO MEJORA DE LA CALIDAD/ MEDIO

A)

B)

C)

UN MAL CONTROL•Proceso fuera de control

•No-Cumplimiento de especificaciones.

UN BUEN CONTROL•Proceso en control

•No-Cumplimiento de especificaciones

UN BUEN CONTROL•Proceso en control.•En Cumplimiento de

especificaciones

DIAGNOSTICO Y

SOLUCION DE

PROBLEMAS

INVESTIGACION Y DESARROLLO

ENFOQUE SISTEMÁTICO PARA LA SOLUCIÓN DE PROBLEMAS Y LA MEJORA CONTINUA.

MEJORA CONTINUA Y REDUCCIÓN DE COSTOS

CALIDAD Y UTILIDADES

1. LA PRODUCCION Y EMBARQUE DE PRODUCTOS DEFECTUOSOS (DEFECTIVOS) PROVOCA Y;

A) OCASIONAN PROBLEMAS EN EL PROCESO Y QUEJAS EN EL MERCADO… ENFRENTARLOS AUMENTA EL COSTO TOTAL.

B) DAÑAN SERIAMENTE LA IMAGEN DE LA MARCA… LAS VENTAS SE REDUCEN.

2. UN MAL SERVICIO (ANTES, DURANTE Y DESPUES DE VENTAS) A CONSUMIDORES Y CLIENTES

A) OCASIONA PERDIDA DE CONFIANZA A LA EMPRESA; LAS VENTAS DISMINUYEN O NO AUMENTAN

B) PERJUDICAN A LA BUENA CALIDAD DEL PRODUCTO LOS PRODUCTOS NO SE VENDEN.

3. LA MEJORA DE LA CALIDAD EN PRODUCTO Y SERVICIO MEJORA LA PRODUCTIVIDAD LA IMAGEN DE LA COMPAÑIA Y CONFIANZA DEL CONSUMIDOR… LAS VENTAS Y UTILIDADES AUMENTAN.

EFECTOS DE MEJORAR LA CALIDAD

1. Calidad de Diseño: Mejor participación de MercadoMejor

Confiabilidad del servicio

(beneficios que aporta)

Mayor confianza del consumidor

y cliente

Mejor reputación de la

empresa

Extensión de

mercado

Selectividad de mercado y

mayores precios

MAYORES UTILIDADES

2. Calidad de Conformancia Ahorro en costoAumenta eficiencia

Disminuye retrabajo y

desperdicios

Menores reclamaciones, quejas, devoluciones...

Mejorar confiabilidad

de trabajo (proceso).

Menores costos

Mayor productividad

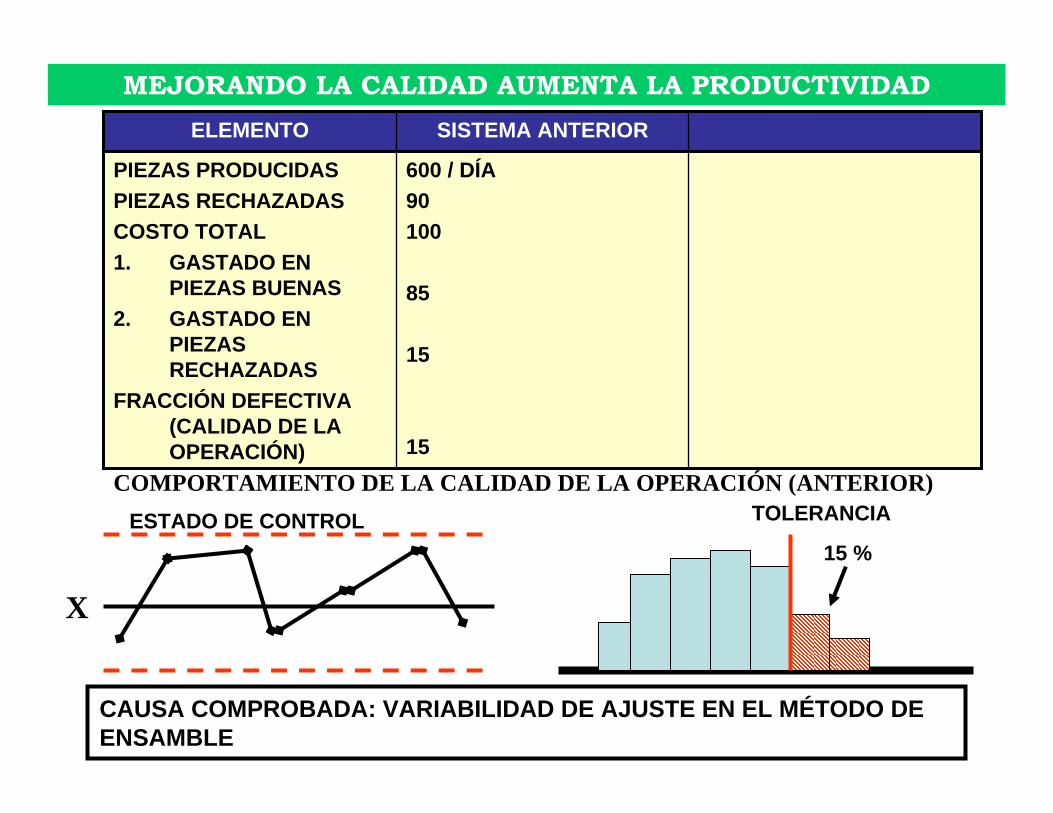

MEJORANDO LA CALIDAD AUMENTA LA PRODUCTIVIDADSISTEMA ANTERIORELEMENTO

600 / DÍA90100

85

15

15

PIEZAS PRODUCIDASPIEZAS RECHAZADASCOSTO TOTAL1. GASTADO EN

PIEZAS BUENAS2. GASTADO EN

PIEZAS RECHAZADAS

FRACCIÓN DEFECTIVA (CALIDAD DE LA OPERACIÓN)

COMPORTAMIENTO DE LA CALIDAD DE LA OPERACIÓN (ANTERIOR)ESTADO DE CONTROL

X

TOLERANCIA

15 %

CAUSA COMPROBADA: VARIABILIDAD DE AJUSTE EN EL MÉTODO DE ENSAMBLE

MEJORANDO LA CALIDAD AUMENTA LA PRODUCTIVIDADSITUACIÓN MEJORADASISTEMA ANTERIORELEMENTO

720 / DÍA0100

100

0

0%

600 / DÍA90100

85

15

15%

PIEZAS PRODUCIDASPIEZAS RECHAZADASCOSTO TOTAL1. GASTADO EN

PIEZAS BUENAS2. GASTADO EN

PIEZAS RECHAZADAS

FRACCIÓN DEFECTIVA (CALIDAD DE LA OPERACIÓN)

COMPORTAMIENTO DE LA CALIDAD DE LA OPERACIÓN (ACTUAL)ESTADO DE CONTROL

X

TOLERANCIA

CONTRAMEDIDA: MÉTODO DE ENSAMBLE MEJORADO; COSTO PRÁCTICAMENTE = 0.

MEJORANDO LA CALIDAD AUMENTA LA PRODUCTIVIDADSITUACIÓN MEJORADASISTEMA ANTERIORELEMENTO

720 / DÍA $72,000.000 0.00100 72,000.00

100 72,000.00

0 0.00

0% DIF: $21,000.00

600 / DÍA $ 100.0090 100.00

60,000,00

85 51,000.00

15 9,000.00

15%

PIEZAS PRODUCIDASPIEZAS RECHAZADASCOSTO TOTAL1. GASTADO EN

PIEZAS BUENAS2. GASTADO EN

PIEZAS RECHAZADAS

FRACCIÓN DEFECTIVA (CALIDAD DE LA OPERACIÓN)

COMPORTAMIENTO DE LA CALIDAD DE LA OPERACIÓN (ACTUAL)• LA CALIDAD AUMENTÓ.• LA PRODUCTIVIDAD MEJORÓ:

- DE BUENOS PRODUCTOS EN UN 40%.- DE VOLUMEN EN UN 20%.

• LA CAPACIDAD DEL PROCESO AUMENTÓ EN UN 40%• EL COSTO UNITARIO ES MAS BAJO.• AUMENTARON LAS UTILIDADES.• EL CLIENTE ESTÁ MAS SATISFECHO.• TODOS ESTÁN MAS CONTENTO

MEJORA CONTINUA

QUÉ ES:

Es un sistema participativo de trabajo estructurado y organizado para mejorar continuamente la calidad, productividad y posición competitiva en el ciclo del producto de la empresa. Planeado mediante diagnóstico de problemas y áreas de oportunidad vitales para su análisis, vinculado a metas de negocio.

OBJETIVO:

Desarrollar el hábito de la mejora a nivel administrativo, a través de la realización de proyectos específicos con una Metodología de Mejora, que contribuyan a hacer consistentemente más competitiva la empresa.

LA COMPETITIVIDAD A TRAVÉSDE LA MEJORA

Calidad de producto a nivel correcto.Calidad uniforme en la producción.Precio competitivo (producción eficiente y reducción sistemática de costos).Calidad en el servicio: antes, durante y después de las ventas.Estandarización de Comunicación en Calidad.

La competitividad es un requisito de sobre vivencia y desarrollo, cuyos principales factores que contribuyen a

incrementar son:El mejoramiento de la calidad.La reducción sistemática de costos.La productividad y el valor agregado.Las inversiones de capital.La tecnología... de punta.

Para mantener e incrementar la competitividad de la empresa es necesario mejorar por sistema de una manera revolucionaria.

El esfuerzo de mejora lo podemos dividir en dos:

Mejora

1. Por investigación

2. Por diagnóstico

La primera, por investigación, que lleva implícito el desarrollo, conlleva a innovaciones: nuevos productos, tecnología, técnicas de manufactura, etc.

La segunda, por diagnóstico de problemas para su solución o, áreas de oportunidad para su aprovechamiento. Conlleva a la mejora de la calidad uniforme de la producción y su repetitividad,

La productividad, eficiencia e incremento del valor agregado, la reducción de costos, etc. a través de cambios estructurales en el trabajo o estándares; esto es la MEJORA CONTINUA.

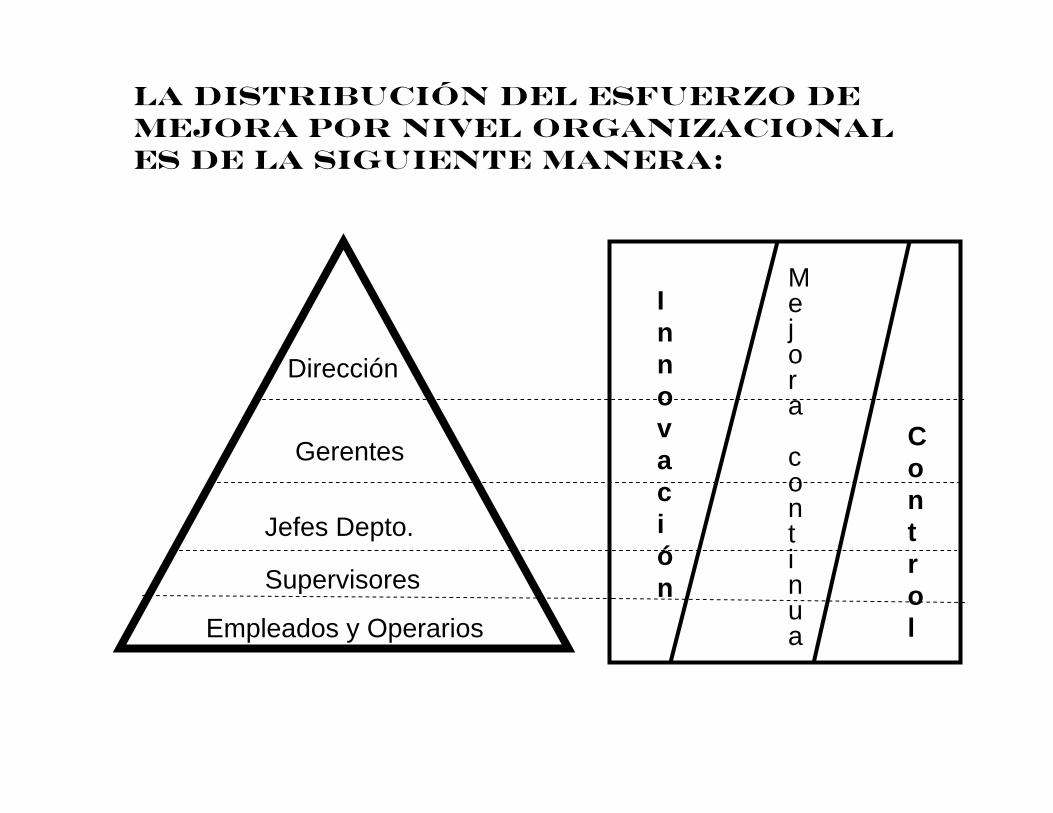

Son tres las fuerzas que impulsan el esfuerzo de la mejora continua:

Dirección

Gerencia

Jefes de Departamento

Supervisores

Empleados y Operarios

1. Fuerza de Dirección

2. Fuerza de Diagnóstico

3. Fuerza de acción: Equipos de Mejora

}}}

El concepto de administración inter funcional implica formalizar un Comité a nivel gerencial, responsable de diagnosticar (fuerza de diagnóstico) los principales problemas en el ciclo del producto (ver el esquema siguiente), para proponer proyectos específicos de mejora al equipo de dirección, y los equipos (Grupos de acción) de Mejora que los desarrollarán.

DIAGNOSTICO DE PROBLEMAS DE CALIDAD EN EL MERCADO

INFORMACION DE MERCADO

vEncuestas a clientes

vInteligencia de mercado

vInformación de campo: quejas, etc.

vSugerencias de clientes (Lada 800)

vAnálisis de datos

vSelección de problemas

vDesarrollo de Proyectos

Departamentos funcionales

EM´S

CC´S

Dirección

Gerentes

Jefes Depto.

Supervisores

Empleados y Operarios

Innovación

Control

La distribución del esfuerzo de mejora por nivel organizacional es de la siguiente manera:

Mejora

continua

PROYECTO DE MEJORA DE CALIDAD

ES UN PROBLEMA VITAL SELECCIONADO PARA SU ANÁLISIS Y SOLUCIÓN, O UN ÁREA DE OPORTUNIDAD SELECCIONADA PARA SU APROVECHAMIENTO.

UN PROBLEMA: ES UN RESULTADO NO DESEABLE EN EL TRABAJO, O LA DESVIACIÓN DE UN OBJETIVO (EJ. DEFECTOS O FALLAS)

UN ÁREA DE OPORTUNIDAD: ES UN NIVEL ACEPTABLE EN LOS RESULTADOS O CUMPLIMIENTO DE OBJETIVOS, PERO NECESARIO DE MEJORAR (EJ. INCREMENTAR LA EFICIENCIA O RENDIMIENTO)

METODOLOGÍA DEL PROCESO DE TOMA DE DECISIONES PARA LA SOLUCIÓN DE PROBLEMAS O PROYECTO DE MEJORA

1. Seleccionar el problema (diagnóstico) o Área de oportunidad.

2. Comprender la situación actual.

3. Identificar y Seleccionar las Causas

4. Confirmar las causas

5. Definir contramedidas y tomar acciones correctivas

6. Confirmar el efecto de la Mejora

7. Estandarizar la acción correctiva

Durante el Proceso de toma de decisiones se utilizan herramientas estadísticas y administrativas y otras técnicas de ingeniería.

8.0 Documentar el Proyecto

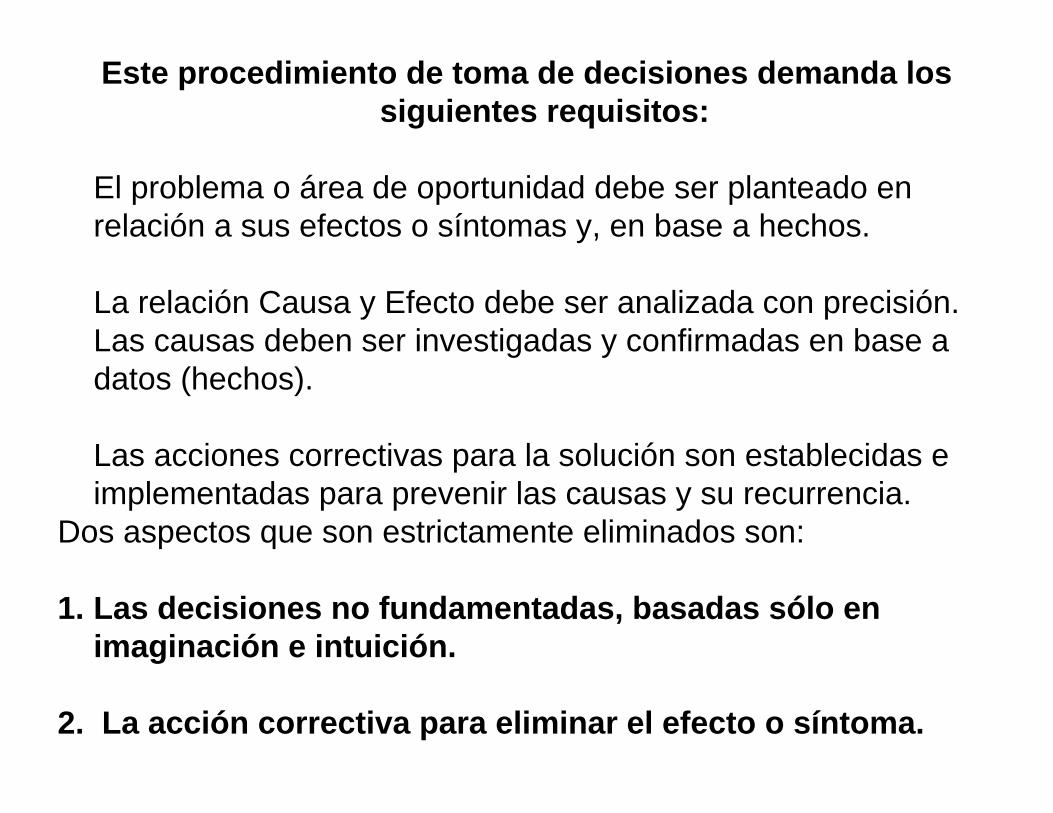

Este procedimiento de toma de decisiones demanda los siguientes requisitos:

El problema o área de oportunidad debe ser planteado en relación a sus efectos o síntomas y, en base a hechos.

La relación Causa y Efecto debe ser analizada con precisión. Las causas deben ser investigadas y confirmadas en base a datos (hechos).

Las acciones correctivas para la solución son establecidas e implementadas para prevenir las causas y su recurrencia.

Dos aspectos que son estrictamente eliminados son:

1. Las decisiones no fundamentadas, basadas sólo en imaginación e intuición.

2. La acción correctiva para eliminar el efecto o síntoma.

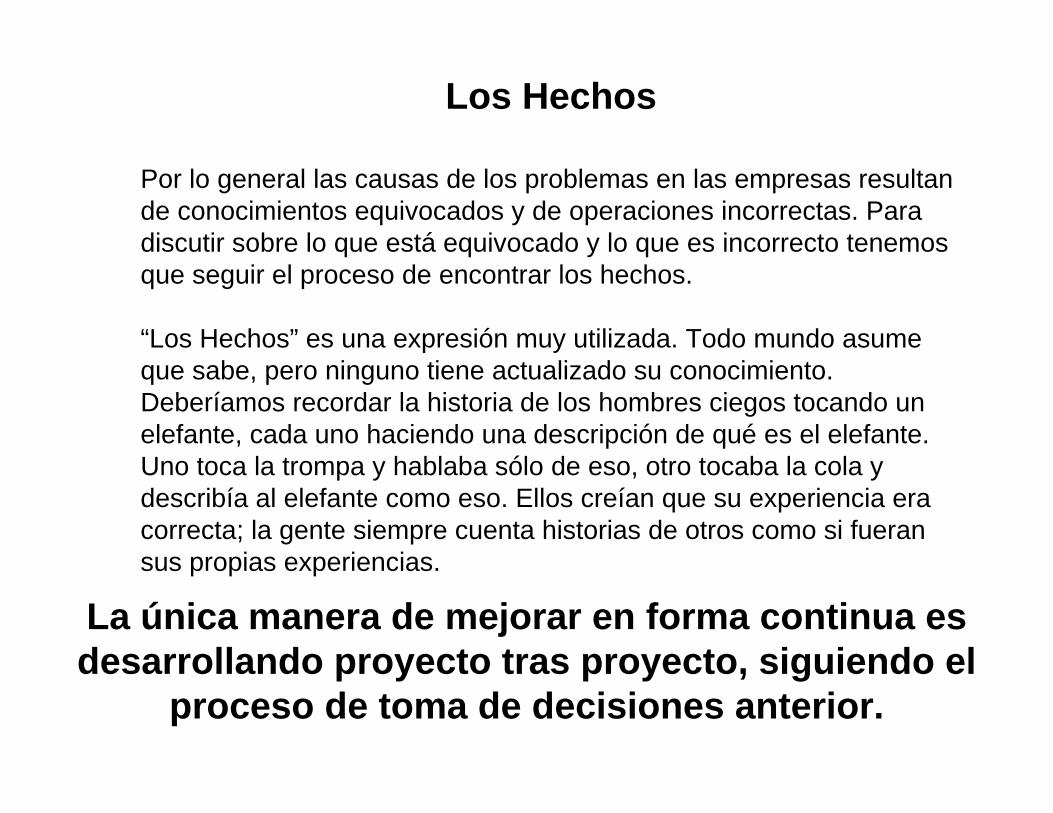

Los Hechos

Por lo general las causas de los problemas en las empresas resultan de conocimientos equivocados y de operaciones incorrectas. Para discutir sobre lo que está equivocado y lo que es incorrecto tenemos que seguir el proceso de encontrar los hechos.

“Los Hechos” es una expresión muy utilizada. Todo mundo asume que sabe, pero ninguno tiene actualizado su conocimiento. Deberíamos recordar la historia de los hombres ciegos tocando un elefante, cada uno haciendo una descripción de qué es el elefante. Uno toca la trompa y hablaba sólo de eso, otro tocaba la cola y describía al elefante como eso. Ellos creían que su experiencia era correcta; la gente siempre cuenta historias de otros como si fueran sus propias experiencias.

La única manera de mejorar en forma continua es desarrollando proyecto tras proyecto, siguiendo el

proceso de toma de decisiones anterior.

Concepto de Mejora Continua“ Mejora es un proceso organizado para crear y mantener

cambios beneficiosos, significativos en la empresa”.

1. PLANEAR

• Proyecto

• Cambios

• El equipo

2. HACER

Análisis

Acción correctiva

Implantación

4. ACTUAR

•Estandarizar

3. VERIFICAR

Confirma la mejora

* Cambio Cultural

* Cambio en resultados

* Cambio en actitud

* Cambio de conocimientos

La mejora continua no solo es para mejorar resultados del negocio, sino también para mejorar aspectos humanos. El propósito fundamental es desarrollar el hábito de la mejora en todo el personal.

EMPRESA:

MES: INTEGRACIÓN DEL COSTO

Precio venta unit./mezcla: Costo Unit/Kg.

VENTAS

(PRODUCCIÓN)

UNIDADES:

$:

COSTO DE PRODUC CIÓN

UNIDADES:

$:

COSTO DE MATERIA PRIMA DIRECTA

UNIDADES:

$:COSTO MANO DE OBRA DIRECTA

UNIDADES:

$:

GASTOS INDIRECTOS DE FABRICACIÓN

UNIDADES:

$

COSTO VARIABLE

UNIDADES:

$

COSTOS FIJOS

UNIDADES:

$

UTILIDAD BRUTA: $

COSTOS DE CALIDADCOSTOS DE CALIDADCOSTOS DE CALIDAD

EL CONSUMIDOR ENCUENTRA DEFECTOS EN PRODUCTOS O SERVICIOS Y SERVICIOS QUE COMPRA Y LOS RECHAZA O REGRESA AL PRODUCTOR

EL FABRICANTE ENCUENTRA LOS DEFECTOS Y REGRESA AL PROCESO POR INSPECCIÓN O PROPORCIONA EL SERVICIO DE NUEVO.

EL PRODUCTOR TIENE UN SISTEMA DE CALIDAD TOTAL DISEÑADO, PLANEADO Y ORGANIZADO PARA LA PREVENCION DE DEFECTOS.

¡POR LO TANTO, MEJORAR LA CALIDAD ES UN ACTIVIDAD CONTABLE!

El valor de la satisfacción del cliente.Razones por las que las empresas industriales pierden clientes

Porcentaje de todos los clientes perdidosIndiferencia de la empresa

Insatisfacción del productoPrecio

Desarrollo nuevas amistades

Cambio UbicaciónFallecimiento

68%

14%9%

5%3%

1%Razones por las que los clientes compran a una empresa de servicios determinada

Satisfacción anteriorDisponibilidad / proximidadCalidad servicio

Precio

59%

47%44%

32%

Razones para cambiar de banco

Mal servicioDistancia al DomicilioTarifas elevadasColas largas en ventanilla

Horario inapropiadoErrores contables

36%34%

32%28%

27%

22%

LA REALIDADLAS EMPRESAS DEBEN INVOLUCRARSE EN UN SISTEMA DE COMPETITIVIDAD NACIONAL E INTERNACIONAL.

CON DOS AREAS DE OPORTUNIDAD:1 LA CALIDAD

2 EL COSTOPARA SUPERVIVENCIA, RENTABILIDAD Y CRECIMIENTO

b EL VALOR DE UN SISTEMA DE CALIDAD: ES FINALMENTE DETERMINADO POR LA HABILIDAD DE ESTE DE CONTRIBUIR A MEJORAR LA SATISFACCIONDEL CONSUMIDOR Y LAS UTILIDADES

a EL AMBIENTE DE LA ADMINISTRACION PARA CALIDAD; SE DETERMINA EN EL PARRAFO ANTERIOR Y ES LA RESPUESTA AL PORQUE EL SISTEMA DECOSTOS DE CALIDAD Y EL MEJORAMIENTO CONTINUO DEBEN PARTE INTEGRAL DE UN SISTEMA EFECTIVO DE CALIDAD TOTAL.

CON EL SISTEMA DE CALIDAD TOTAL SE LOGRA: PRODUCIR ATRACTIVOS PRODUCTOS CON ATRACTIVOS COSTOS DE TAL FORMA QUE LOS CONSUMIDORES QUIERAN COMPRAR CON GUSTO.

NO TENEMOS IDENTIFICADAS LAS OPORTUNIDADES DE REDUCIR COSTOSNO TENEMOS IDENTIFICADAS LAS OPORTUNIDADES DE REDUCIR COSTOS

PROBLEMAS PARA REDUCIR COSTOS REMEDIOS PARA LOS PROBLEMASNo es responsabilidad de los

gerentes, sólo se hacen esfuerzos esporádicos.

No es parte de la planeación estratégica de la compañía.

No es un procedimiento sistemático.

Se trata de un plan sofisticado, esto causa poca motivación.

Falta de conciencia de costos, especialmente a nivel supervisores y operarios.

Insuficiente utilización de Técnicas: Administrativas, Estadísticas, y de Ingeniería.

Insuficiente participación de la Dirección en proyectos de R. de Costos

Falta de Liderazgo de los Gerentes y Jefes en este movimiento.

No es parte de la Cultura de Trabajo.

1. Iniciar un movimiento de Reducción de Costos liderado por la alta dirección.

2. Incluirlo en la Planeación Estratégica y Política de la Dirección.

3. Llevar a cabo el movimiento sistemáticamente y desarrollarlo en forma estable y continua. Evaluarlo.

4. Hacer un programa práctico de tal manera que impulse el movimiento con la participación de todos.

5. Tener un sistema formal de metas concretas.

6. Implantar el sistema de sugerencias individuales de mejora y reducción de costos. Motivar a los trabajadores a que den propuestas.

7. Implantar Equipos de mejora, orientarlos a que desarrollen proyectos .

8. Auditar y dar reconocimiento.

COMO ASEGURAR MAXIMAS UTILIDADESA CUANDO EL COSTO SE DETERMINA: C.P. + UTIL.= P.VTA.

OBSERV. LA EMPRESA NO PUEDE CONTROLAR EL PRECIO DE VENTA UNA VEZ QUE TIENE COMPETENCIA EN EL MERCADO.

B CUANDO EL COSTO SE DETERMINA: P.VTA - C.P. = UTIL.

OBSERV. LA EMPRESA NO PUEDE ASEGURAR EL VOLUMEN ADECUADO DE UTILIDADES

C CUANDO EL COSTO SE DETERMINA: P. VTA. - UTIL. = C.P.

OBSERV. LA EMPRESA PUEDE CONTROLAR EL COSTO DE PRODUCCIÓN.

EL OBJETIVO ESTRATÉGICO ES “CONTROLAR EL COSTO DE PRODUCCIÓN”.

LA META ES REDUCIRLO EN “X”%

CUANDO LA ATENCIÓN SE ESTABLECE PARA CONTROLAR EL C.P. SE OBTIENE SALUD FINANCIERA, $ PARA INVERSIONES, FLUJOS DE CAJA, ETC.

MEDIANTE DIAGNÓSTICO PONER ATENCIÓN A:

P.VTA. DONDE LA COMPETENCIA ES MEJOR

UTILIDADES DONDE HAY PÉRDIDA

C. PRODUCCIÓN DONDE NO HAY META DEFINIDA

COSTOS DE CALIDADCOSTOS DE CALIDADINTRODUCCIÓN

Los Costos de Calidad son una técnica orientada a la Evaluación del Costo de las actividades de Control y Mejora de la Calidad, así como para el diagnóstico de problemas y áreas de oportunidad para su solución o aprovechamiento.

DEFINICIÓNSon todos los gastos efectuados por una empresa para asegurar y mejorar la Calidad en sus productos y procesos, además de las pérdidas ocasionadas por no lograr la Calidad a la primera intención en su producción.

COSTOS DE CALIDAD

PREVENCIÓN

EVALUACIÓN

FALLAS: INTERNAS EXTERNAS

COSTOS DE NO CALIDAD:

Los Costos de Fallas son generalmente debidos a un mal Control de Calidad; los Costos de Evaluación y Prevención son atribuibles al Control y Mejora de la Calidad necesarios de efectuar.

NECESIDADES DE REDUCCION DE COSTOS1. Lograr satisfacer al consumidor.2. Ganar ventas a la competencia.3. Incrementar las utilidades de la compañía.4. Proveer al mercado de un buen producto a bajo precio (si se venden más se reduce el precio).5. Incrementar la producción (cuesta menos producir menos defectos).6. Eliminar “productos rojos” para estabilizar y consolidar el negocio como un todo.7. Facilitar las ventas (menores costos las facilitan)8. Exportar.9. Lograr la satisfacción de los trabajadores, es decir, mejorar las condiciones de trabajo a través de reducir costos.10. Acortar la jornada laboral, especialmente lograr la semana de 40 hr. (¿En que % se necesita incrementar la eficiencia?)11. Obtener fondos para desarrollo de nuevos productos.12. Facilitar la exploración y reemplazo de equipo.13. Incrementar capital y pagar dividendos a los accionistas.14. Combatir o bajar la inflación.15. Como una forma de contribuir a la sociedad.16. Para mejorar los ingresos y compensaciones de los empleados.17. Hacer posible mejorar la Calidad de los poductos.

LOS COSTOS DE CALIDAD

(Regla 1 - 10 - 100)

1

10

100

COSTOS DE PREVENCION

COSTOS DE EVALUACIONY CONTROL

COSTOS DE FALLAS

LOS ELEMENTOS DE LOS COSTOS DE LA MALA CALIDAD

I. Costos directos de mala calidadA. Costo controlable de la mala calidad

1. Costo de Prevención2. Costo de Evaluación

B. Costo resultante de la mala calidad1. Costo de los Errores Internos2. Costo de los Errores Externos

C. Costo de la mala calidad del equipo

II. Costos indirectos de la mala calidadA. Costo en que incurre el clienteB. Costo de la insatisfacción del clienteC. Costo de la pérdida de reputación.

DEFINICION DE LOS CONCEPTOS DE LOS COSTOS DE CALIDAD

COSTOS DE PREVENCION:

Son los costos incurridos en diseñar, mejorar, mantener y auditar el Sistema de Control de Calidad para prevenir productos defectuosos.COSTOS DE EVALUACION:

Son los costos para determinar el grado de conformancia de las materias primas, materiales auxiliares productos semiterminados y terminados, con las especificaciones.

COSTOS DE FALLAS:

INTERNAS:

Son los costos incurridos por no lograr el grado de calidad deseado, en los procesos y prodctos dentro de la compañía.

EXTERNAS:

Son los costos incurridos cuando llegan productos defectuosos a los clientes.

RAZONES COMPARATIVAS

EJEM: COSTOS NO CALIDADCOSTOS DE PROD.

X 100

COSTOS NO CALIDADVENTAS

X 100

ELEMENTOS COSTO ANUAL

% DE COMPOSICIÓN

% DE

VENTASINTERNOS:

REPROCESOS

DEFECTIVOS

DESPERDICIOEXTERNOS:

DEVOLUCIONES

TOTAL

207’839,000

59’446,000

86’709,000

35’750,000

389’744,000

53.32

15.25

22.24

9.17

100

6.1

1.7

2.5

1.0

11.3

LA ADMINISTRACIÓN DEL NEGOCIO Y LOS COSTOS DE CALIDAD

EL ENFOQUE JAPONESEL ENFOQUE JAPONES

DESDE UNA PERSPECTIVA ADMINISTRATIVA, LOS FACTORES ECONOMICOS DE LA CALIDAD SON MAS IMPORTANTES QUE EL COSTO DE LA CALIDAD.

PRINCIPIOS

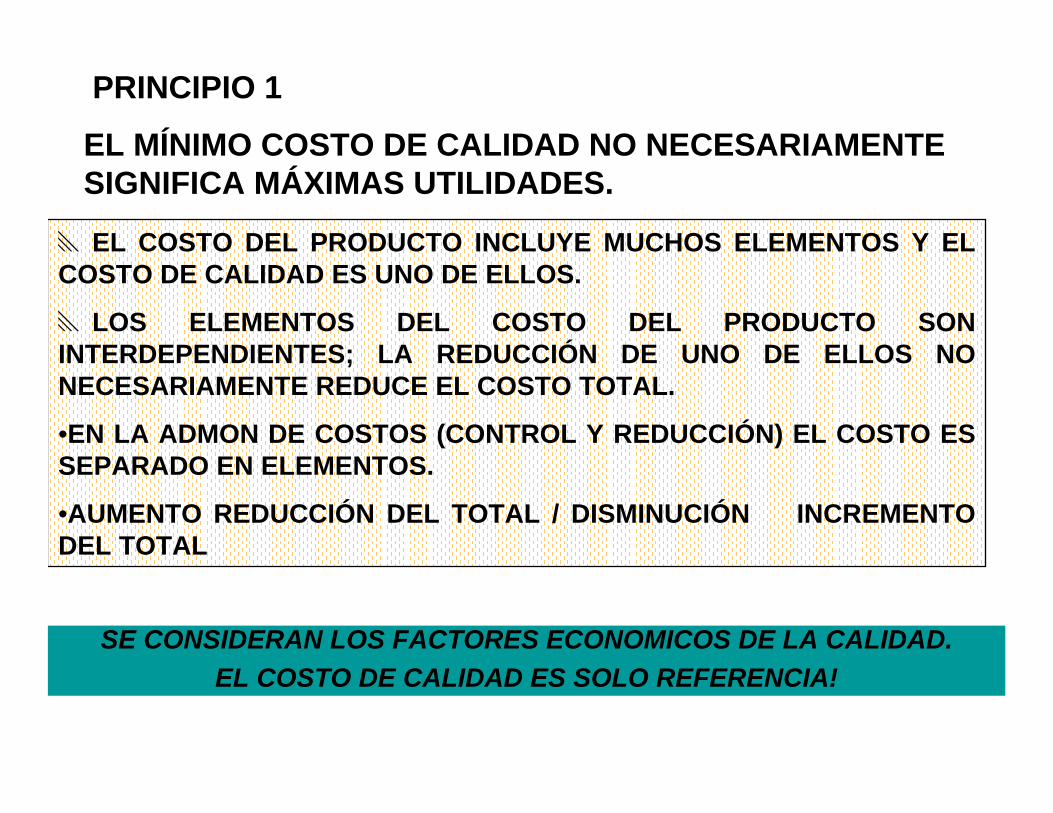

o EL MÍNIMO COSTO DE CALIDAD NO NECESARIAMENTE SIGNIFICA MÁXIMAS UTILIDADES.

o EL MÍNIMO COSTO NO NECESARIAMENTE SIGNIFICA EL MÍNIMO COSTO DEL PRODUCTO.

o LAS PÉRDIDAS DEBIDAS A FALLAS NO PUEDEN CALCULARSE SOLAMENTE POR LOS COSTOS DE FALLAS.

x EL COSTO DEL PRODUCTO INCLUYE MUCHOS ELEMENTOS Y EL COSTO DE CALIDAD ES UNO DE ELLOS.

x LOS ELEMENTOS DEL COSTO DEL PRODUCTO SON INTERDEPENDIENTES; LA REDUCCIÓN DE UNO DE ELLOS NO NECESARIAMENTE REDUCE EL COSTO TOTAL.

•EN LA ADMON DE COSTOS (CONTROL Y REDUCCIÓN) EL COSTO ES SEPARADO EN ELEMENTOS.

•AUMENTO REDUCCIÓN DEL TOTAL / DISMINUCIÓN INCREMENTO DEL TOTAL

SE CONSIDERAN LOS FACTORES ECONOMICOS DE LA CALIDAD.EL COSTO DE CALIDAD ES SOLO REFERENCIA!

PRINCIPIO 1

EL MÍNIMO COSTO DE CALIDAD NO NECESARIAMENTE SIGNIFICA MÁXIMAS UTILIDADES.

PRINCIPIO 2 EL MEL MÍÍNIMO COSTO DE CALIDAD NO NECESARIAMENTE SIGNIFICA EL NIMO COSTO DE CALIDAD NO NECESARIAMENTE SIGNIFICA EL COSTO MCOSTO MÍÍNIMO DEL PRODUCTO.NIMO DEL PRODUCTO.

EL PRIMER PASO ES:

DESARROLLAR UN PRODUCTO QUE EL CONSUMIDOR REALMENTE QUIERA Y PUEDA COMPRAR.

LA REDUCCIÓN DE COSTOS NO ES SOLO UNO DE LOS PRINCIPALES OBJETIVOS DE LA ADMINISTRACIÓN DE LA COMPAÑÍA, IMPLICA ADEMÁS;

LA REALIZACIÓN DE ACTIVIDADES EN TODA LA COMPAÑÍA Y POR TODOS.

La compañía ABC tiene una fábrica que produce 1,000 piezas por mes de cierta parte que se utiliza como refacción. El proceso actual tiene un porcentaje de defectivos (no-conformidad) del 0.1% y este se clasifica como desperdicio.Un incremento en las demandas hace necesario aumentar la producción a 1,500 piezas por mes, debido a que las instalaciones de producción actuales están a su capacidad; la empresa decide también utilizar sus antiguas instalaciones. Estas instalaciones también producen una p’ = 5% (no conformidad).

El costo variable (ambos: directo e indirecto), por ejemplo: Costo del material y mano de obra, es de $5.- Dls. Para las facilidades actuales y de $6.- Dls. Para las antiguas. Las partes se venden en $25.- Dls.

1.- ¿Usted cree que la decisión de utilizar las facilidades de producción antiguas, fue buena, a pesar que su calidad es más mala; 5% de no-conformidad?

SI( ) NO( ): ¿Porqué?

PRINCIPIO 3LAS PÉRDIDAS DEBIDAS A FALLAS NO PUEDEN CALCULARSE SOLAMENTE POR LOS COSTOS DE FALLAS.

E. (D/A) x 100%

D. Costo de fallas

$8,875.-36,850 – 8000= $ 28,850.-

24,975 – 5000 = $19,975.-

C. Utilidades brutas (B) – (A)

$11,875.-24, 975 + 25(500 x .95)

= $36,850.-

25 x 1000 x 0.999

= $ 24,975.-

B. Ventas

$3,000.-5000 + (6 x 500) = $8,000.-

5 x 1000 = $5,000.-

A. Costo de producción (variable)

INCREMENTODESPUÉSANTES

TABLA DE UTILIDADES BRUTAS Y COSTOSANTES Y DESPUÉS DE INCREMENTAR

LA PRODUCCIÓN (DLS.)

COSTO DE CALIDAD DENTRO DE LA COMPAÑÍACOSTO DE CALIDAD DENTRO DE LA COMPAÑÍAu LAS PÉRDIDAS DEBIDAS A CALIDAD NO PUEDEN SER

CALCULADAS SOLO POR EL COSTO DE FALLAS.

EJEMPLO:

CONSIDERANDO LA ANTERIOR COMPAÑÍA ABC. SI LA CIA. OPERA SU PLANTA ANTIGUA, LA FRACCIÓN DEFECTIVA SERÍA DEL 5% (25 PIEZAS) EL COSTO DE FALLAS AUMENTARÍA $ 150 POR MES.

SE PODRÍA CONCLUIR QUE LAS PÉRDIDAS DEBIDO A FALLAS EN CALIDAD SON DE $150 POR MES?

LAS PÉRDIDAS DEBIDAS A FALLAS EN CALIDAD INCLUYEN PÉRDIDAS DE MERCADO, NO SOLO EL COSTO DE FALLAS REVELADO POR INSPECCIÓN O RECLAMACIÓN DE CLIENTES!

PVA =(Cantidad de Producción) (1 – p)

(Materiales consumidos) (Precio Unitario) + (Horas trabajadas) (tasa salarial)

+ (Cargos “overhead”)

ESTRATEGIA 1 Incrementar la productividad del valor agregado de los procesos productivos (PVA).

ESTRATEGIAS PARA LA REDUCCIÓN DE COSTOS

ESTRATEGIA 2.- Identificar actividades que no den valor agregado al producto o servicio.Procedimiento:

Seleccionar los productos o servicios clave:Determinar los procesos correspondientes, con todas sus actividades

de producción y soporte.Asignar todos los costos a estas actividades.Calcular el costo total del producto o servicio terminado: es la

acumulación de todos los costos.Identificar las actividades generadoras de costos, o sea, actividades

que realmente absorben el costo.Separar las actividades que no agreguen valor al producto o servicio.

Pueden identificar actividades generadoras de costos, que tradicionalmente han sido considerados como gastos generales y administrativos.

ESTRATEGIA 3

Incrementar el rendimiento de materiales, este es un medio típico, muy importante. Generalmente los materiales y otros insumos representan el mayor porcentaje del costo variable (costo directo).

Insumos Máquina (equipo)Máquina (equipo)

Output (producción)

E =Output

Insumo (cierto)

=Piezas

Energía

ESTRATEGIA 4 .- Incrementar las eficiencias, todas.

Estrategia 5

Disminuir el tiempo del flujo del producto o, tiempo del servicio.

Disminuir el volumen de inventario.

Demoras y retrasos.

ESTRATEGIA 6 Eliminar el desperdicio en general.

CONCLUSIONES

1 La calidad del producto y el servicio, no necesariamente está relacionado con el monto del costo de no-calidad, es el principio más importante cuando tratamos de reducir el costo.

Un sistema de costos de calidad siempre trata con costos visibles, sin embargo, para la dirección de la compañía, lo invisible debe ser, también, importante. Una compañía que es dirigida sólo en base a los costos visibles, está mal administrada.

2. META DE UTILIDADES.Los principales proyectos a desarrollar para reducir costos deben decidirse a partir de una meta de utilidades, de la cual debe establecer unas metas de reducción de costos.

3 Los principios para incrementar utilidades son dos:

1) Mínimos costos y,

2) 2) Máximas ventas.

• Podemos incrementar las utilidades aumentando las ventas, sin embargo, generalmente es más fácil disminuir, por ejemplo, un 5% el costo que aumentar las ventas un 30%, para incrementar las utilidades en dos puntos porcentuales.

4 La meta de Reducción de Costos (cierto %) debe ser política de la dirección y diseminada como tal en la organización, las diferentes áreas deberán desarrollar proyectos específicos para lograrlo: todas las áreas reduciendo en un 5% sus costos a través de proyectos desarrollados con métodos, permitirán reducir los costos en un 5% en la empresa.

5. DIAGNÓSTICO.

Para definir proyectos específicos con el fin de lograr la meta de utilidades, es necesario hacer un diagnóstico de la situación actual, y establecer objetivos concretos analizando los factores del costo, rendimientos y utilidades

4. PROGRAMA CONTÍNUO.

Este esfuerzo organizado debe ser un compromiso formal y permanente en la organización, planeado principalmente en base anual. En caso de situaciones de emergencia el programa puede planearse para 3 o 6 meses, posteriormente hacerlo en base anual.

Gracias por su atención