reaseguros privados de carteras de...

TRANSCRIPT

Salvador, (BA), Brasil, Octubre 2008Carlos Rodríguez AnguloVicepresidente Comercial JLT Re Colombia

REASEGUROS PRIVADOS DE CARTERAS DE

GARANTÍAExperiencia FNG Colombia

AGENDA

AntecedentesModelo de Negocios – FNG –Garantías EmpresarialesProductos Mercado Reasegurador –Soluciones ParamétricasEvolución Contrato FNGRetosPreguntas

ANTECEDENTES AÑO 2005

La preocupación por el mantenimiento del nivel de solvencia del FNG ha sido una constante desde hace 3 años, cuando los crecimientos de la colocación de garantías permitían prever que el apalancamiento patrimonial propio se podía agotar en un término relativamente corto.Mercado blando de reaseguros.Buenas condiciones macroeconómicas.Expedición de nuevo manual de garantías.Calidad de información.Marco legalPlazo estructuración Año 2005: 4 meses

PIB (GDP)

Fuente: Bloomberg

0% 2% 4% 6% 8% 10% 12% 14%

LAC

Colombia

Venezuela

Mexico

Brasil 2007

2006

2005

IPC (CPI)

Fuente: DANE

8,757,65

6,99 6,495,5

4,85 4,485,69

6,39

0

2

4

6

8

10

2000 2001 2002 2003 2004 2005 2006 2007 2008may

Crecimiento de la cartera de crédito

Fuente: Superintendencia Financiera de Colombia

Total, 21%

Comercial, 21%

Consumo, 23%

Hipotecaria, 12%

Microcrédito, 14%

‐35%

‐25%

‐15%

‐5%

5%

15%

25%

35%

45%

55%

Ene‐04

Mar‐04

May‐04

Jul‐0

4

Sep‐04

Nov

‐04

Ene‐05

Mar‐05

May‐05

Jul‐0

5

Sep‐05

Nov

‐05

Ene‐06

Mar‐06

May‐06

Jul‐0

6

Sep‐06

Nov

‐06

Ene‐07

Mar‐07

May‐07

Jul‐0

7

Sep‐07

Nov

‐07

Ene‐08

Mar‐08

Movilización de crédito (New loans guaranteed by FNG)(USD Millions)

$438

$713

$1.111

$1.477

$2.383

$0

$500

$1.000

$1.500

$2.000

$2.500

$3.000

2003 2004 2005 2006 2007

Número de Nuevos Créditos

86.540

127.217

162.759

199.263

218.560

0

50.000

100.000

150.000

200.000

250.000

2003 2004 2005 2006 2007

Evolución de la calidad de la cartera de crédito (Non-performing loans)

Fuente: Superintendencia Financiera de Colombia

3,9%

0,0%0,5%1,0%1,5%2,0%2,5%3,0%3,5%4,0%4,5%5,0%5,5%6,0%6,5%7,0%7,5%8,0%

Ene‐04

Abr‐04

Jul‐0

4

Oct‐04

Ene‐05

Abr‐05

Jul‐0

5

Oct‐05

Ene‐06

Abr‐06

Jul‐0

6

Oct‐06

Ene‐07

Abr‐07

Jul‐0

7

Oct‐07

Ene‐08

Abr‐08

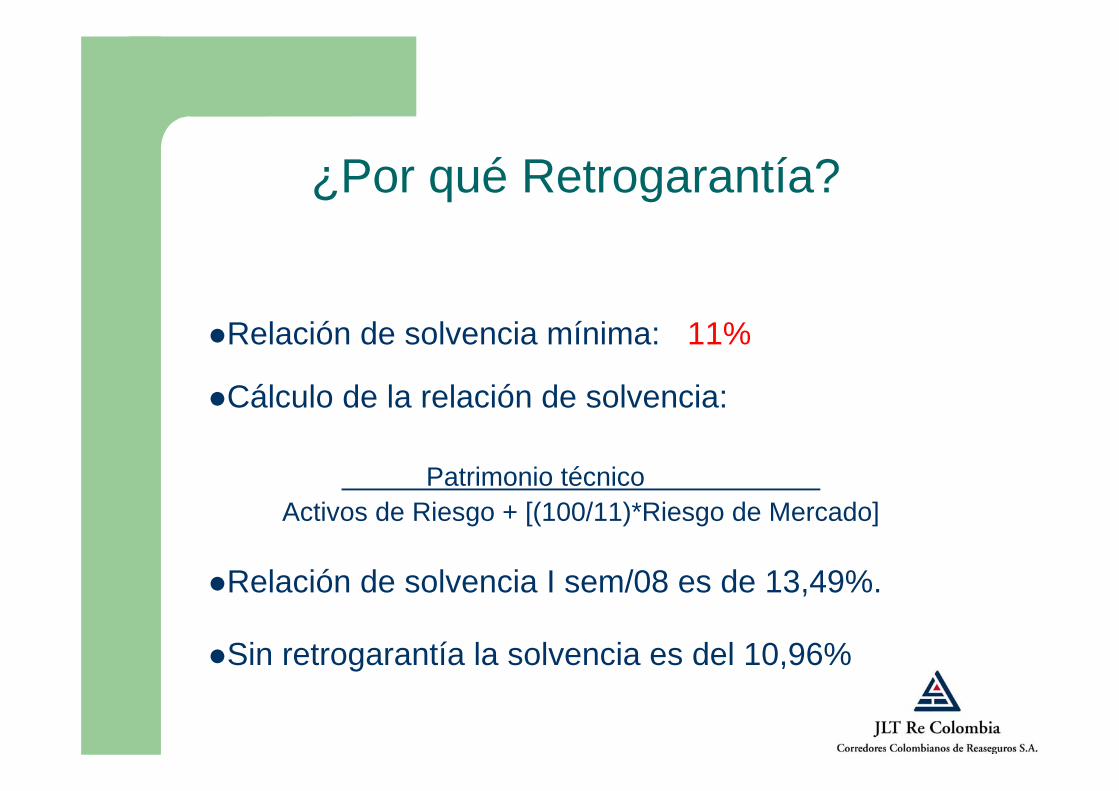

¿Por qué Retrogarantía?

Relación de solvencia mínima: 11%

Cálculo de la relación de solvencia:

Patrimonio técnicoActivos de Riesgo + [(100/11)*Riesgo de Mercado]

Relación de solvencia I sem/08 es de 13,49%.

Sin retrogarantía la solvencia es del 10,96%

La capacidad de apalancamiento del FNG se estáagotando dado el alto crecimiento de sus operaciones

El contrato de retrogarantía permite cumplir con uno de los principios de gestión del riesgo: la dispersión de quienes asumen el riesgo

Por la confianza adicional que se genera para el FNG al contar con el respaldo de instituciones reconocidas internacionalmente

¿Por qué Retrogarantía?

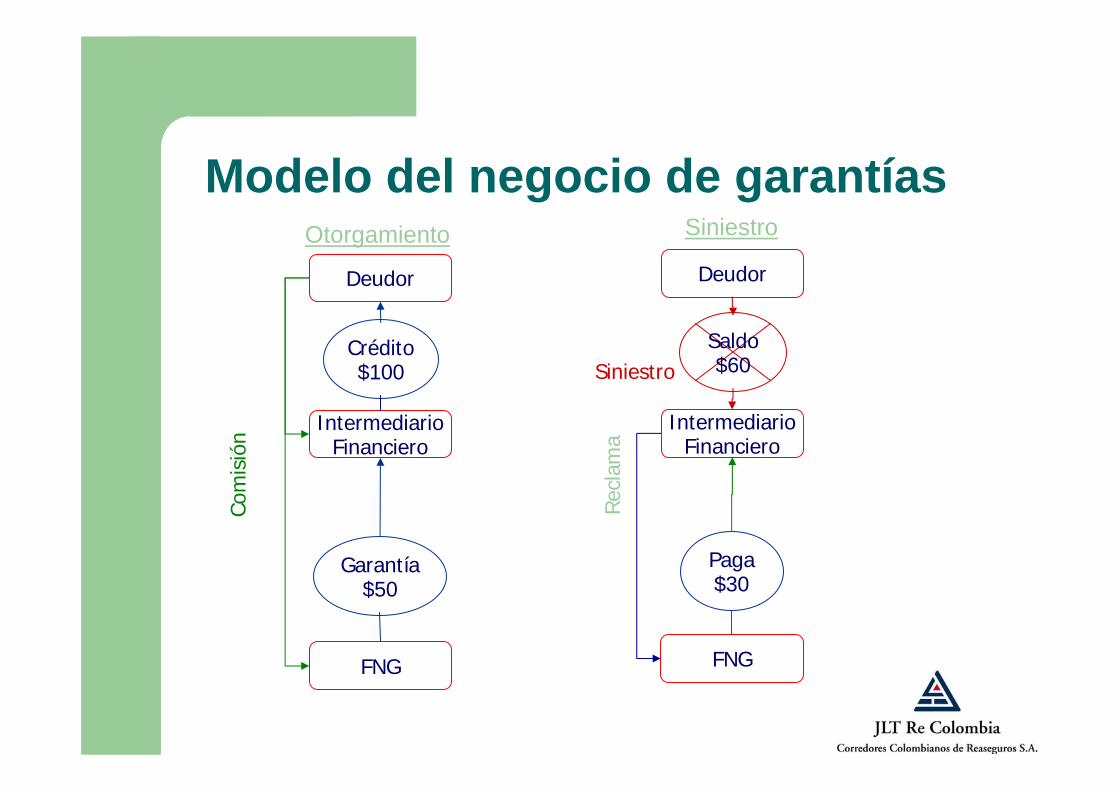

Modelo del Negocio de Garantías Empresariales - FNG

FNG

Garantía$50

Com

isió

n

FNG

Paga$30

Recl

ama

IntermediarioFinanciero

Deudor

Crédito$100

Otorgamiento

IntermediarioFinanciero

Deudor

SiniestroSaldo$60

Siniestro

Modelo del negocio de garantías

Productos Mercado Productos Mercado ReaseguradorReasegurador

Soluciones Soluciones ParamParaméétricastricas

CARACTERISTICAS– La cobertura se activa por ocurrencia de un disparador

paramétrico acordado.

VENTAJAS– Cobertura inmediata para sectores inasegurables

– Acceso a mercados de seguros y/o capitales

– Financiación Ex-ante para desastres

– Activación de la cobertura de manera objetiva y transparente

(Rea)Seguro Paramétrico

►El índice debe ser transparente, es decir, observable, cuantificable y claramente definido.

►Los valores del índice deben ser publicados sin excesiva demora y bien difundidos.

►El índice debe ser exacto y fiable.

►Debe ser independiente y creíble por parte del oferente de índices.

CARACTERISTICAS QUE DEBE TENER UN INDICE PARAMETRICO

CARACTERISTICAS QUE DEBE CARACTERISTICAS QUE DEBE TENER UN INDICE TENER UN INDICE PARAMETRICOPARAMETRICO

Evolución Contrato de RetrogarantíasEmpresariales - FNG

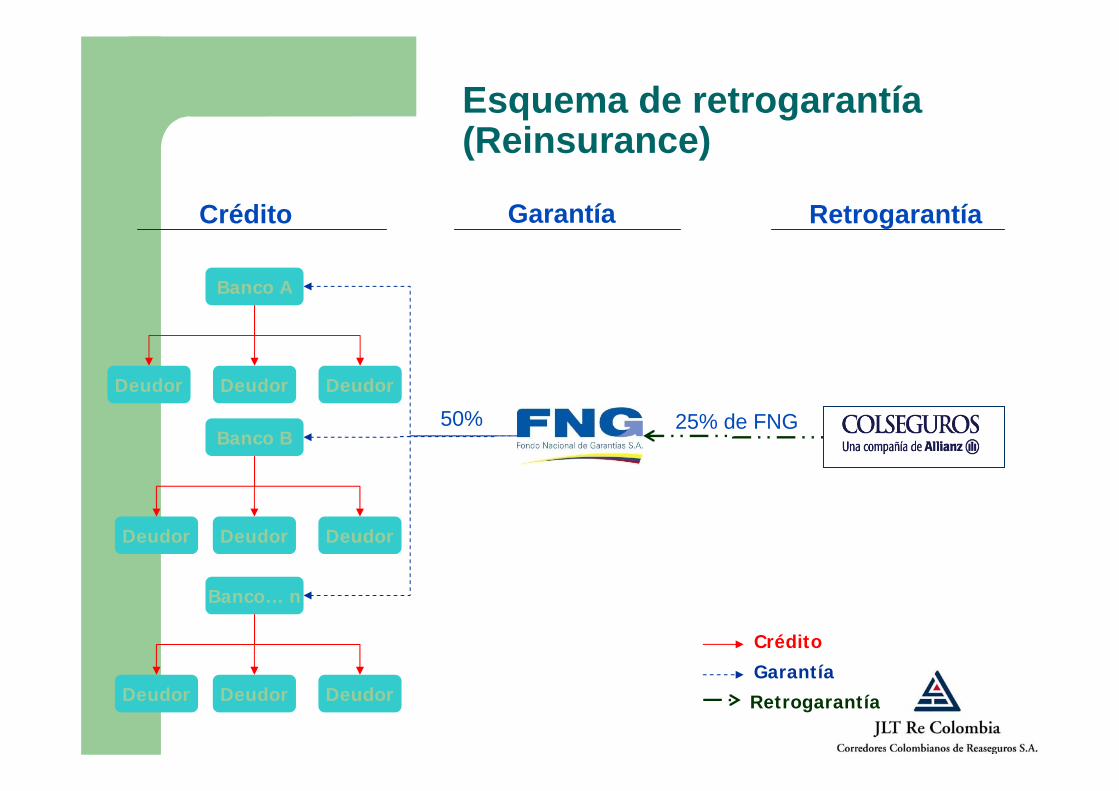

Esquema de retrogarantía(Reinsurance)

Deudor Deudor Deudor

Banco A

Deudor Deudor Deudor

Banco B

Deudor Deudor Deudor

Banco… n

Crédito

Garantía

Retrogarantía

Crédito Garantía Retrogarantía

50% 25% de FNG

Esquema general de la cesión 2008 - 2010

8

405

53

361

282

466

208

0

50

100

150

200

250

300

350

400

450

500

Dic

-07

Ene-

08Fe

b-08

Mar

-08

Abr-

08M

ay-0

8Ju

n-08

Jul-0

8Ag

o-08

Sep-

08O

ct-0

8N

ov-0

8D

ic-0

8En

e-09

Feb-

09M

ar-0

9Ab

r-09

May

-09

Jun-

09Ju

l-09

Ago-

09Se

p-09

Oct

-09

Nov

-09

Dic

-09

Ene-

10Fe

b-10

Mar

-10

Abr-

10M

ay-1

0Ju

n-10

Jul-1

0Ag

o-10

Sep-

10O

ct-1

0N

ov-1

0D

ic-1

0

Mill

ones

de

dóla

res

Saldo inicial cedido Saldo cesiones nuevas Cesiones mensuales de nuevas garantías

Cobertura de reaseguro por tres años, de enero de 2008 a diciembre de 2010Cesión del 25% del saldo inicial (saldo al 31 de diciembre de 2007) Cesión del 25% de los desembolsos desde 2008 hasta 2010Condiciones de los créditos:

– Créditos de entidades financieras vigiladas por la SuperintendenciaFinanciera

– Créditos empresariales con garantía automática del 50%

Esquema Actual de Cesión

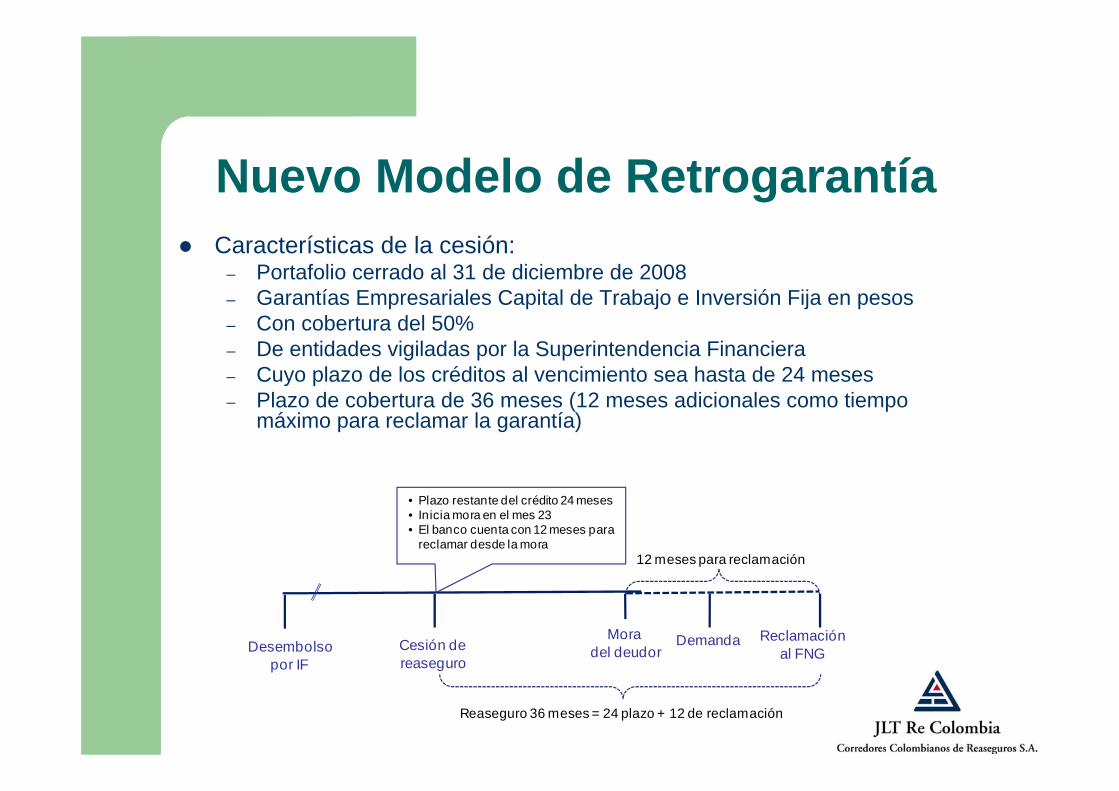

Nuevo Modelo de RetrogarantíaCaracterísticas de la cesión:

– Portafolio cerrado al 31 de diciembre de 2008 – Garantías Empresariales Capital de Trabajo e Inversión Fija en pesos– Con cobertura del 50%– De entidades vigiladas por la Superintendencia Financiera– Cuyo plazo de los créditos al vencimiento sea hasta de 24 meses– Plazo de cobertura de 36 meses (12 meses adicionales como tiempo

máximo para reclamar la garantía)

Desembolsopor IF

Mora del deudor

Demanda Reclamaciónal FNG

12 meses para reclamación

• Plazo restante del crédito 24 meses• Inicia mora en el mes 23• El banco cuenta con 12 meses para

reclamar desde la mora

Cesión de reaseguro

Reaseguro 36 meses = 24 plazo + 12 de reclamación

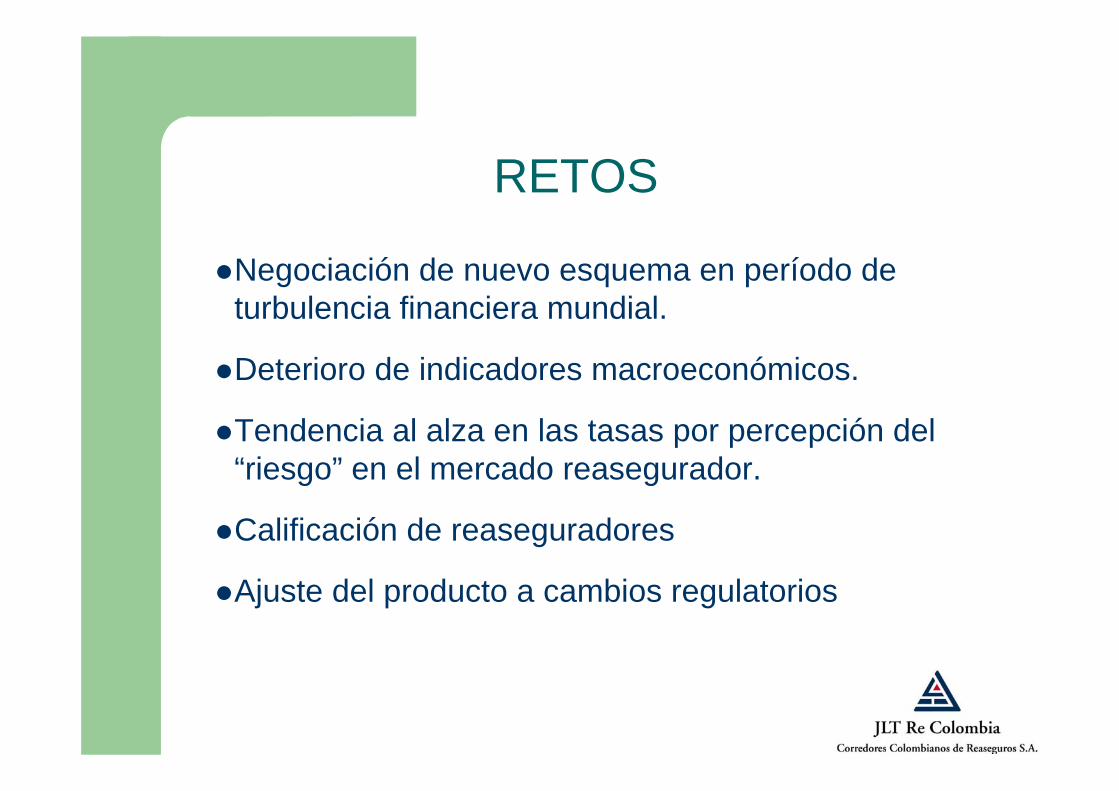

RETOS

Negociación de nuevo esquema en período de turbulencia financiera mundial.

Deterioro de indicadores macroeconómicos.

Tendencia al alza en las tasas por percepción del “riesgo” en el mercado reasegurador.

Calificación de reaseguradores

Ajuste del producto a cambios regulatorios

RETOS

PREGUNTAS?