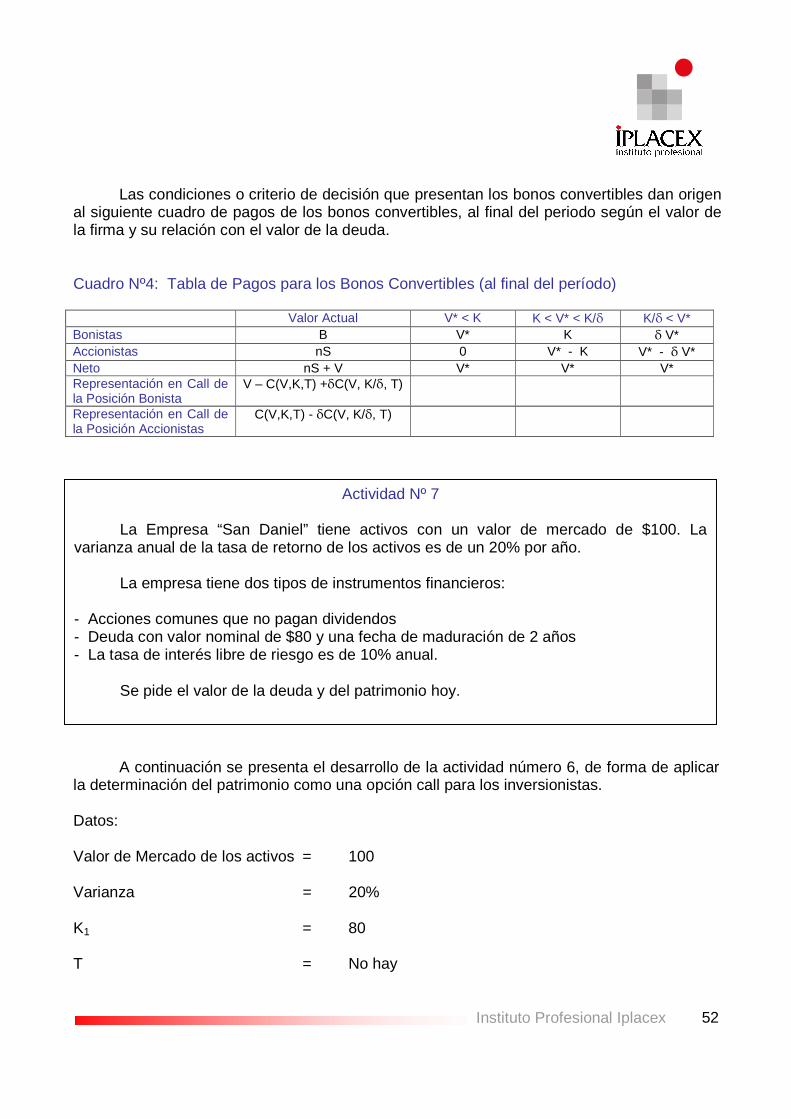

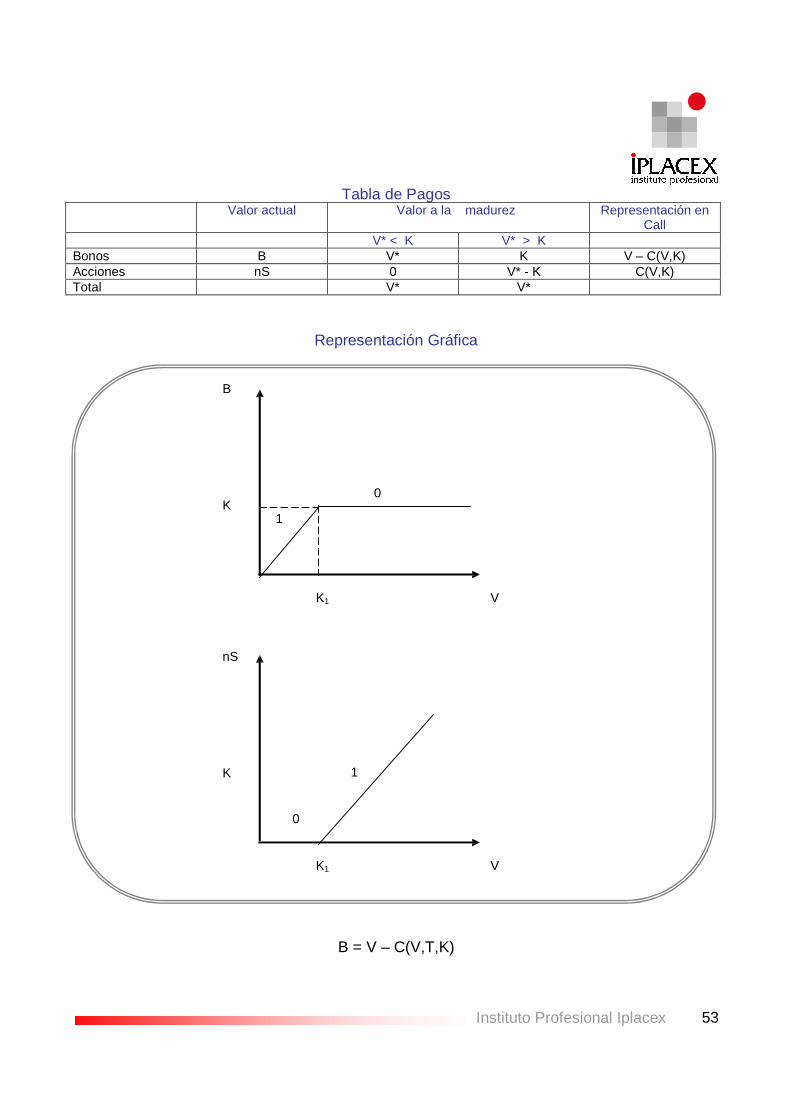

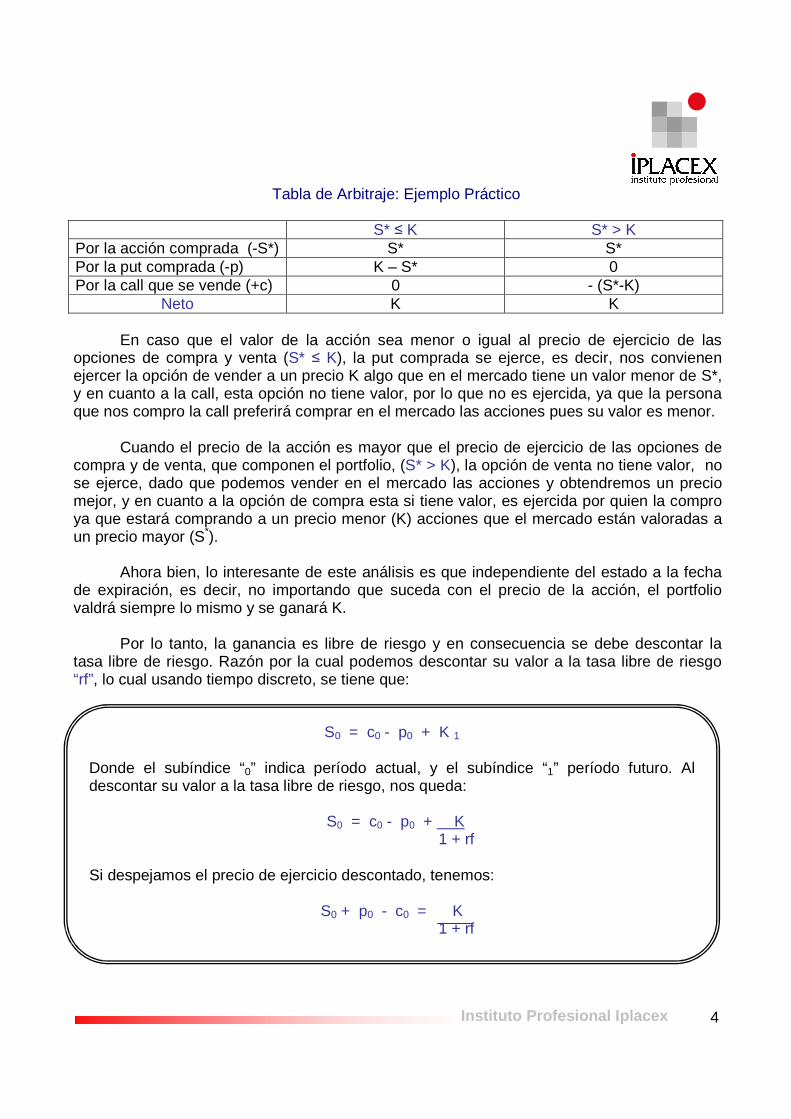

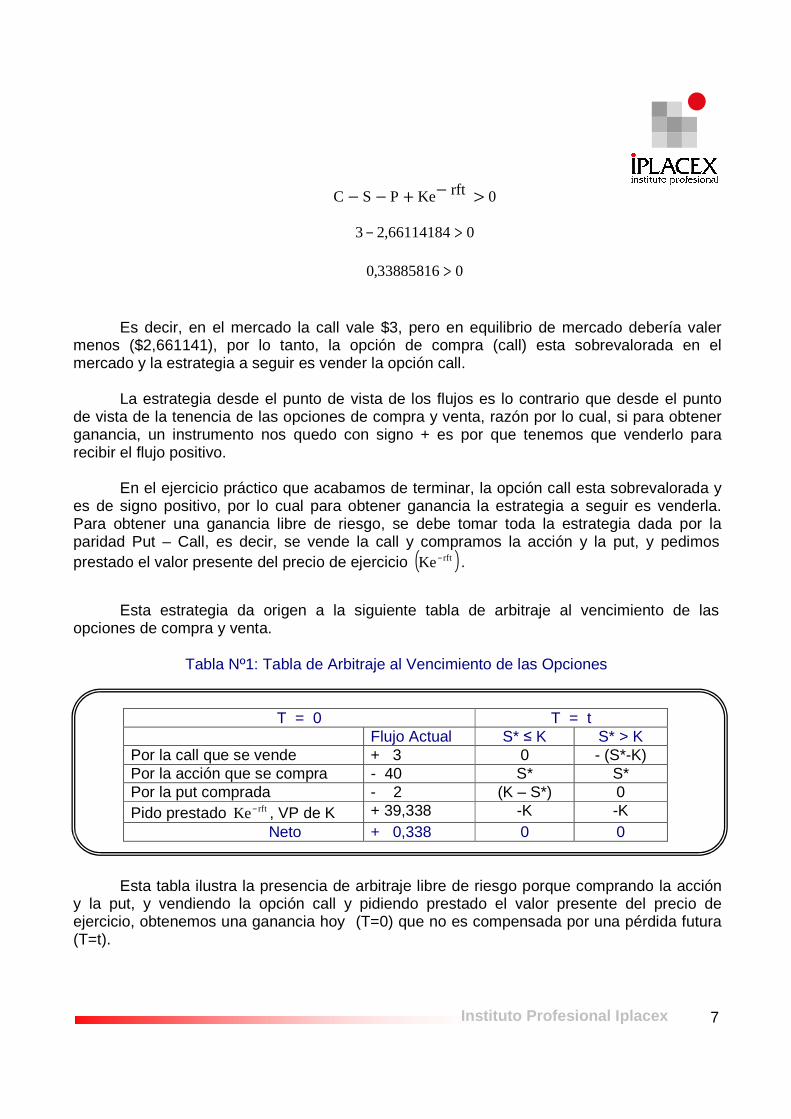

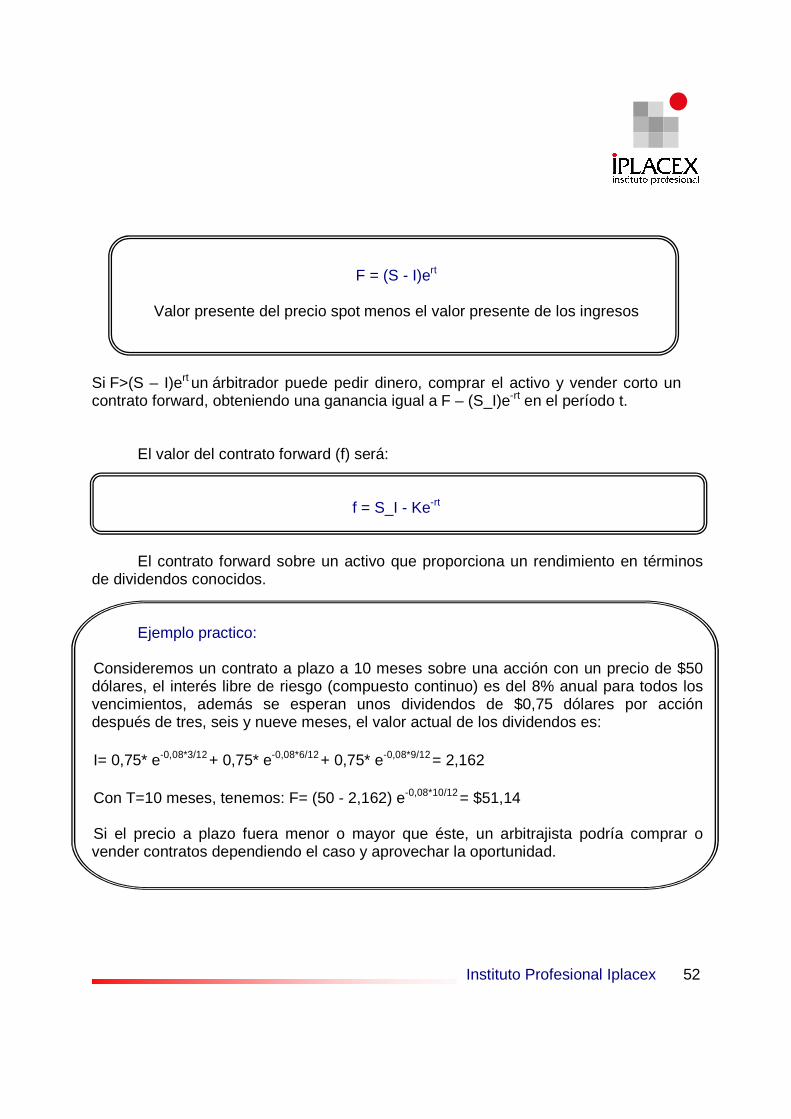

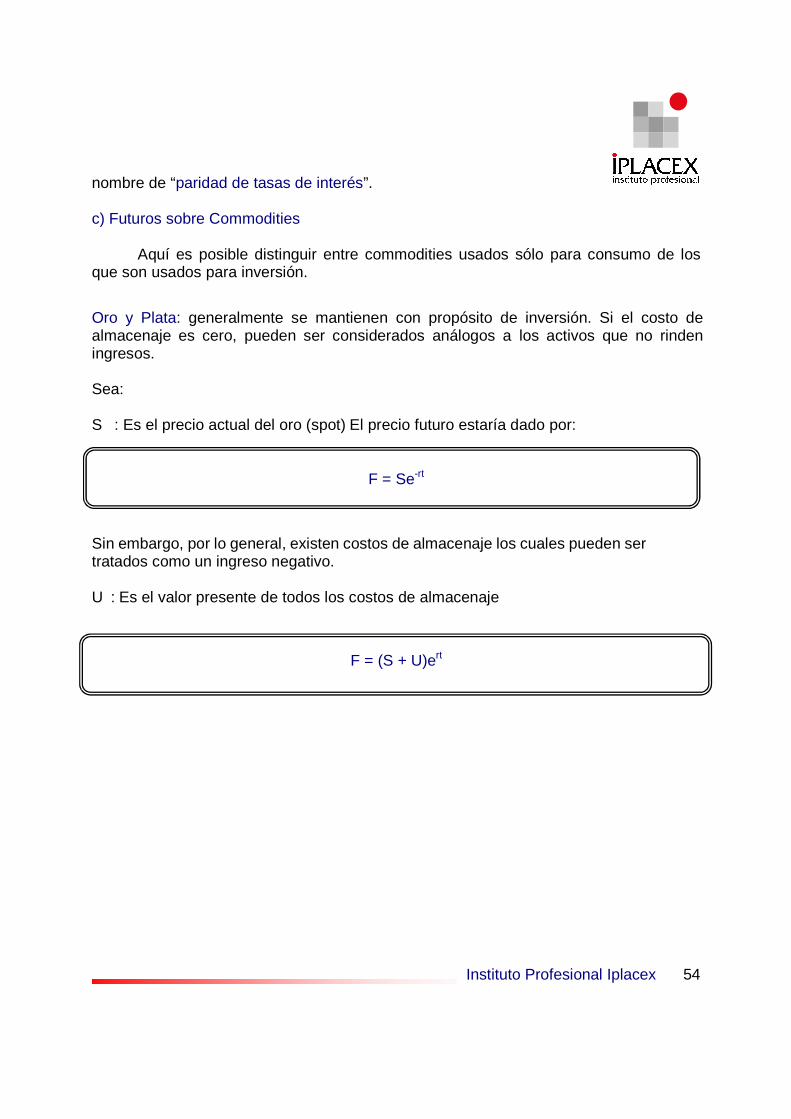

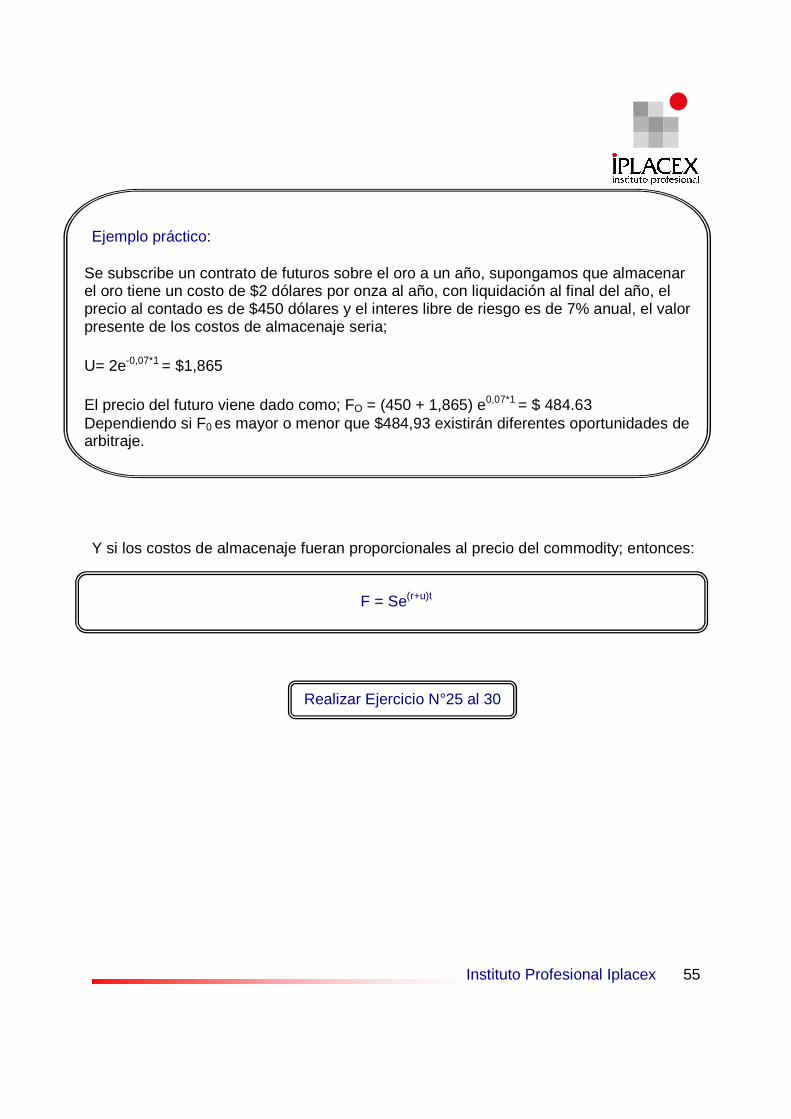

ramo: finanzas iiibiblioteca.iplacex.cl/med/finanzas iii.pdf · 2018-06-28 · desprendido en forma...

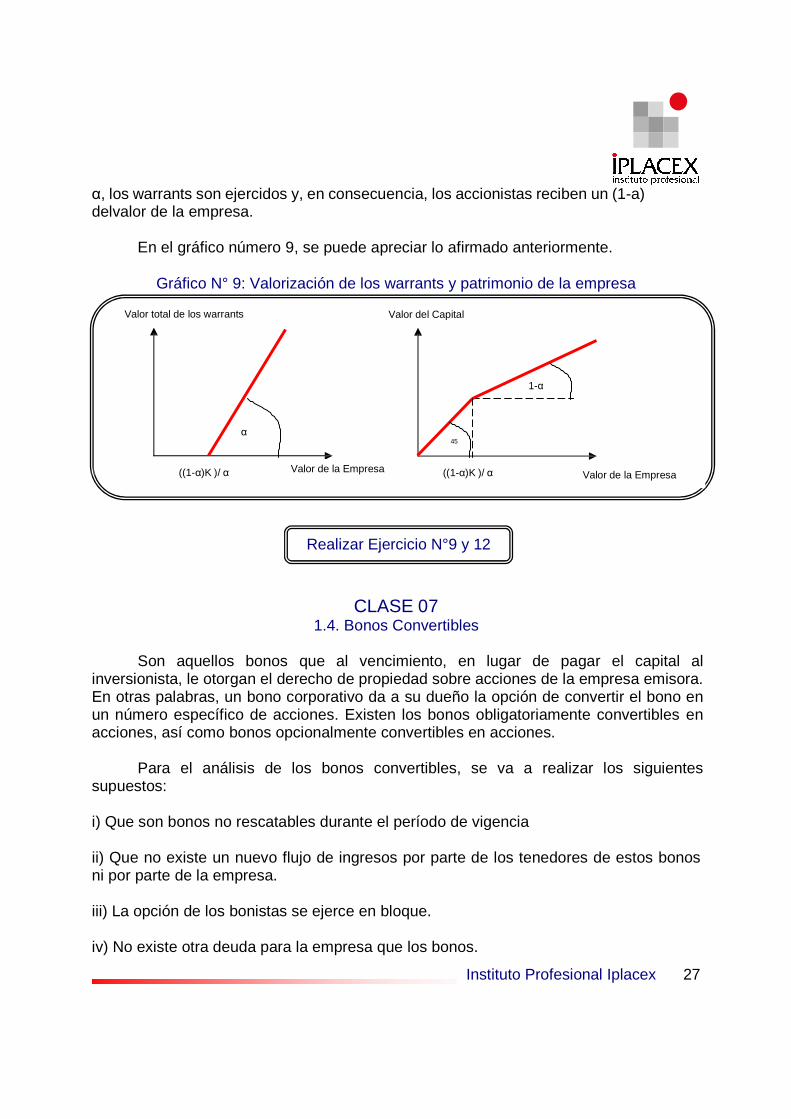

TRANSCRIPT

RAMO: FINANZAS III

UNIDAD I

INTRODUCCIÓN A LA TEORÍA DE OPCIONES FINANCIERAS

Instituto Profesional Iplacex

CLASE 01

1. LOS MERCADOS FINANCIEROS DE DERIVADOS

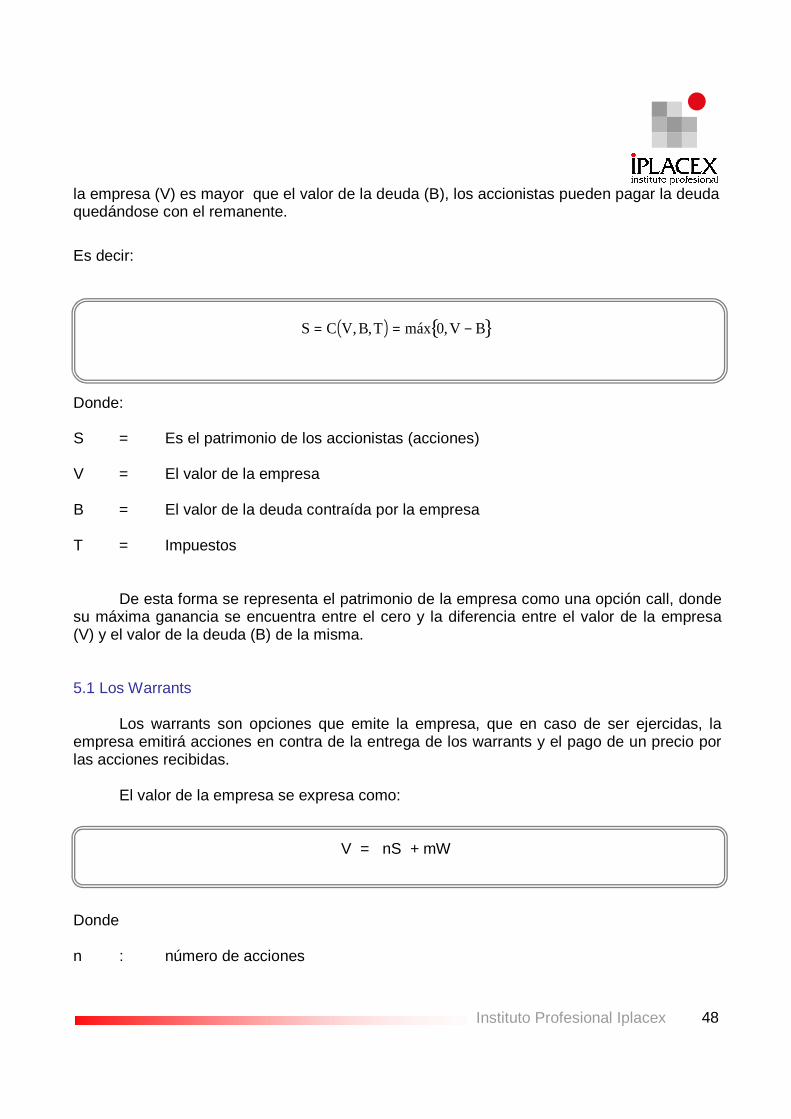

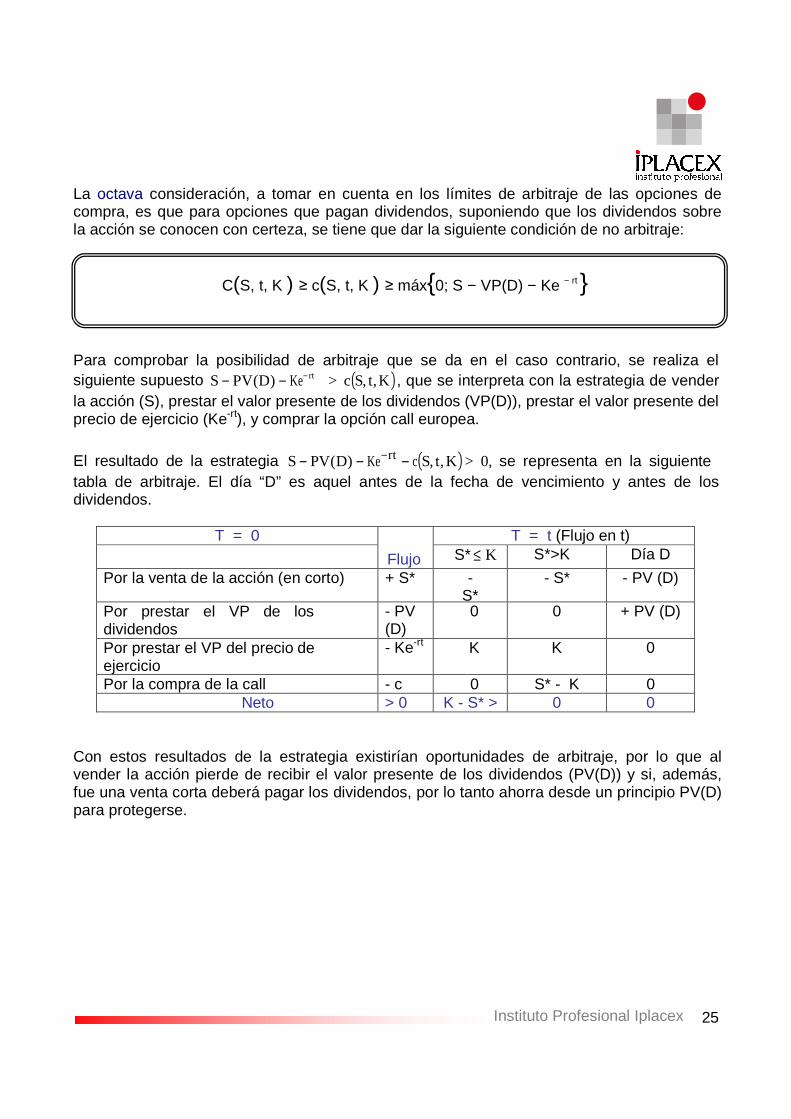

La toma de decisiones financieras dentro de la empresa requiere de una cabal comprensión de las condiciones económicas y financieras de los mercados en los cuales la empresa se desenvuelve.

Actualmente, los mercados financieros están evolucionando a un ritmo acelerado y

dinámico, en donde se necesita de profesionales del área con capacidad y habilidad técnica para la toma de decisiones financieras, el manejo de instrumentos y herramientas que hoy existen en los mercados globales.

Los mercados financieros nos presentan las alternativas de financiamiento del

mercado, en virtud de los cuales un prestatario -ente que necesita dinero- puede emitir y poner en circulación Instrumentos Financieros a corto plazo para su financiamiento.

El utilizar un derivado financiero como forma de financiamiento es como fabricarse un

traje a la medida, si el prestatario quiere más riesgo, lo puede conseguir; si por el contrario prefiere reducir la volatilidad de su inversión, también lo puede hacer sin problemas; la decisión estará en sus manos y las de su contraparte.

Los derivados son instrumentos financieros, que tienen como característica hacer más

completo el mercado de capitales. Algunos de los derivados de uso más frecuente son las opciones, los futuros, los forward y el swap.

Estos instrumentos financieros tienen en común dos características:

- Son instrumentos off-balance-sheet, es decir, que no aparecen en el libro de

balances de la empresa.

- Son contratos entre dos partes; a través de los contratos uno se puede endeudar a una tasa más baja que pidiendo un préstamo en dólares directamente a un banco.

Estos productos financieros, se han desarrollado con la intención de limitar los

elevados tipos de interés, la volatilidad de los mismos y los tipos de cambio, que exponen cada vez más a las empresas a riesgo de pérdidas, derivadas de acontecimientos difíciles de predecir.

La creación de estos productos ha sido posible, fundamentalmente, por la aportación

de nuevas tecnologías (informáticas), las que han posibilitado la administración y control de gran un número de operaciones, en un espacio muy reducido de tiempo y en un ámbito geográfico muy amplio.

Instituto Profesional Iplacex

Antes de continuar con nuestro estudio, se deben aclarar algunos conceptos que permiten la mejor comprensión de los diferentes temas a abordar en este material de estudio.

Se denominan “mercados spot” al mercado en el que se compra y vende al momento,

por ejemplo, las acciones en la bolsa. El término spot hace referencia a lo instantáneo, a lo que ocurre en el momento.

El término Instrumentos derivados” se refiere a los instrumentos financieros,

generalmente contratos, que estipulan que las partes se comprometen a comprar o vender, en una fecha futura, un determinado activo; los cuales pueden ser bienes físicos -commodities1-, monedas o instrumentos financieros, a un valor que se fija en el momento de negociación.

Por Ejemplo:

Los principales commodities que se transan en la bolsa de comercio, para el caso de Chile, son el cobre, la harina de pescado y la celulosa.

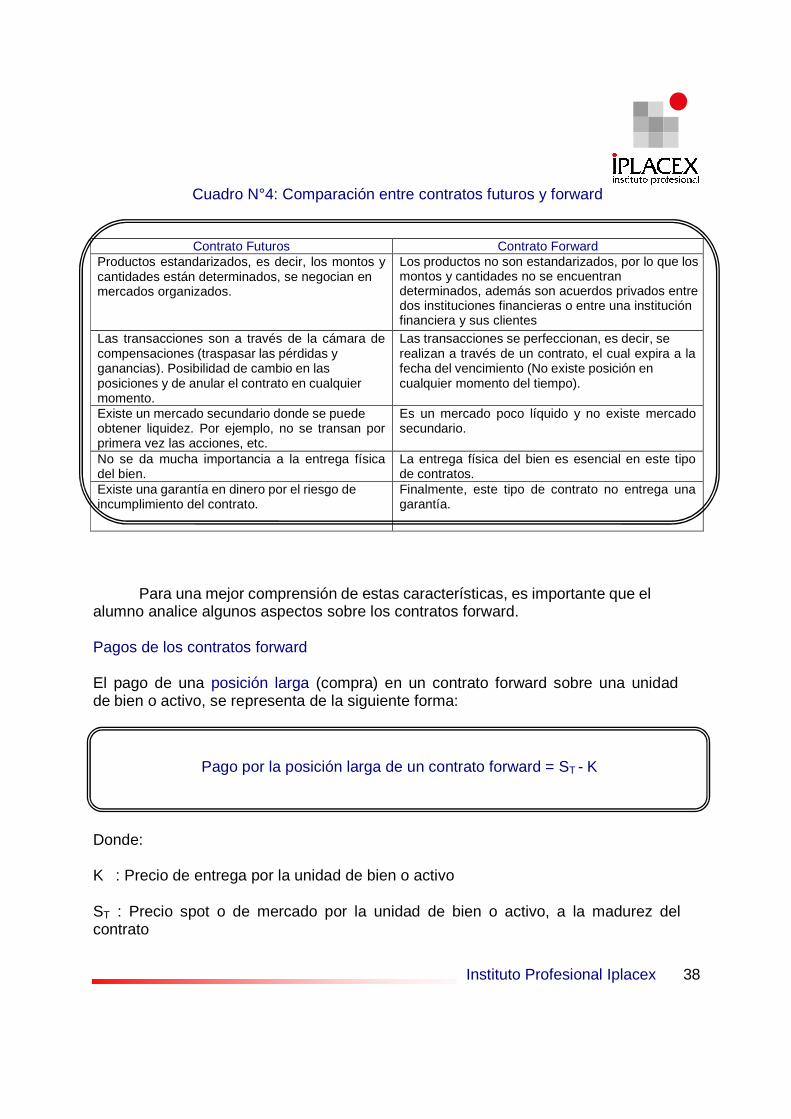

Por último, el concepto de Forward se refiere a un contrato privado que representa la obligación de comprar o vender un determinado activo en una fecha futura determinada, en un precio establecido al inicio del período de vigencia del contrato.

A continuación se analiza brevemente cada uno de los derivados financieros, que

serán de mayor interés para nuestro estudio. 1.1. El Swap

El swap, es una palabra inglesa que significa, cambio o permuta financiera; y consiste

básicamente en una transacción financiera en la que dos partes, acuerdan contractualmente intercambiar flujos monetarios en el tiempo.

En otras palabras, el swap es un producto financiero utilizado desde 1981, con el

objetivo de reducir los costos y riesgos de financiamiento, o bien, para superar las barreras de los mercados financieros; por lo tanto, como se puede observar, tiene como finalidad mitigar las oscilaciones de las monedas y de los tipos de interés.

Estos instrumentos, se rigen y se encuentran regulados por el compendio de normas de cambios internacionales del Banco Central de Chile.

1 Término financiero que se utiliza para definir la materia a granel o más bien, la materia prima, cuyo concepto incluye también, los productos semielaborados base de algún proceso industrial más complejo; y que constituyen una alternativa más de inversión.

Instituto Profesional Iplacex

En cuanto a las operaciones que se realizan con este tipo de derivado financiero, se puede decir que los swap son contratos a términos fijos o variables, según se pacte -en la fecha de vencimiento- mediante los cuales una persona o empresa vende al Banco Central de Chile -a través de una institución financiera- una cantidad de dólares al tipo de cambio fijado por dicho organismo para este tipo de operaciones.

A la vez, por este hecho, adquiere el derecho de recomprar la misma cantidad de

dólares en una fecha fija, a un cambio que se determina tomando como referencia el tipo de cambio de venta original, más la variación de la Unidad de Fomento (UF) ocurrida hasta la fecha de la recompra, menos un porcentaje equivalente a la inflación externa que determine el Banco Central. Estos derechos, a su vez, generan normalmente al vendedor, un interés anual pagadero a su vencimiento, en la medida que se ejerza la citada opción de recompra.

A efectos de definir su tratamiento contable, se hace imprescindible analizar el espíritu

económico de la transacción. Es este sentido, generalmente, con ella no se persigue la venta de los dólares y su posterior recompra, sino la obtención de recursos financieros en moneda corriente nacional, entregando como garantía, la moneda extranjera. Lo anterior, protege a la entidad ante eventuales devaluaciones de la moneda local, pues en el fondo no se ha desprendido en forma definitiva de la moneda extranjera, sino que ha obtenido los recursos financieros necesarios.

Por lo general, la intención de las entidades que suscriben contratos swap es la de

ejercer la opción de compra establecida en ellos, a menos que circunstancias inusuales, se torne impracticable o inconveniente llevar a cabo esta opción.

Los swap se caracterizan por:

o Que se utilizan, normalmente, para evitar el riesgo asociado a la concesión de un

crédito, a la suscripción de títulos de renta fija (siendo el interés fijo o variable), o al cambio de divisas.

o Que el swap, como elemento de gestión del pasivo de una empresa, permite pasar de

un tipo de deuda a otra.

o Que las técnicas de intercambio que proporcionan las operaciones swap permiten, a dos o más partes, intercambiar el beneficio de las respectivas ventajas, que cada una de ellas pueda obtener sobre los diferentes mercados. Para ello debe cumplirse una doble regla básica, las partes deben tener interés directo o indirecto en intercambiar la estructura de sus deudas, y al mismo tiempo, cada parte obtiene gracias al swap, un menor costo por su obligación.

Instituto Profesional Iplacex

Entre las principales operaciones de swap, se encuentran: los swap de tasas de interés y los swap de divisas. A continuación, se podrán observar sus principales características de cada una de estas operaciones.

a) Swap de tasas de interés: actualmente, es el medio más común del mercado

financiero. Constituye un acuerdo entre dos partes, para intercambiar su riesgo de tipos de interés, de tipos fijos a variables, o viceversa. En otras palabras, son contratos para intercambiar los flujos de deudas de diferentes tasas de interés, por lo general, una fija y otra variable.

Este contrato implica que ambas partes tienen una deuda, de idéntico monto, pero con un costo financiero diferente. Uno de ellos tiene un costo financiero indicado, con respecto a un tipo de interés de referencia, pudiendo ser incluso en divisas diferentes.

Existen diversos tipos de swap de tasas de interés, ellos son:

- Cupón swap, en este caso, se intercambian tasas fijas por tasas variables, o

viceversa.

- Basis Swap, en este tipo de contrato, se intercambian tasas variables por tasas variables.

- Cross currency rate swap, en este caso, se intercambian tasas fijas en una

divisa, por tasas variables en otra.

b) Swap de divisas: también denominado swap de monedas, es un contrato financiero entre dos partes, las cuales desean intercambiar un monto en diferentes monedas, por un período de tiempo acordado. Al vencimiento, los montos deben ser intercambiados al tipo original de contado. En otras palabras, es un contrato para intercambiar, en el futuro, montos equivalentes denominados en diferentes monedas, a un tipo de cambio determinado al momento del contrato, en donde los participantes, al final (fecha de vencimiento del contrato), intercambian nuevamente el capital, al tipo de cambio fijado en el contrato.

Los swap de divisas, presenta tres tipos de contratos, ellos son:

- Swap de divisa fijo – flotante, en donde se intercambian tipos de cambio fijos

por tipos de cambio flotantes, o viceversa.

- Swap de divisa fijo – fijo, en donde ambos tipos de cambio intercambiados son fijos.

Instituto Profesional Iplacex

- Swap de divisa flotante, es decir, se intercambian tipos de cambio flotantes por flotantes.

Algunas características de los swap de divisas son:

- Rompe con las barreras de entrada en los mercados internacionales, esto se debe a que existe mayor facilidad de entrada al mercado de divisas, por el simple hecho de invertir en una moneda extranjera.

- Involucra a partes cuyo monto es de la misma cuantía.

- Este contrato tiene forma contractual, por lo tanto, obliga al pago de intereses recíprocos durante su período de vigencia.

- Retiene la liquidez de la obligación, ya que se asegura a recuperar, el mismo monto invertido a través de un swap.

- Se realiza a través de intermediarios, es decir, la persona que opta por un swap se contacta con intermediarios o “broker de monedas”, quienes se encargan de buscar el mejor lugar en donde efectuar operaciones swap.

CLASE 02 1.2. El Forward

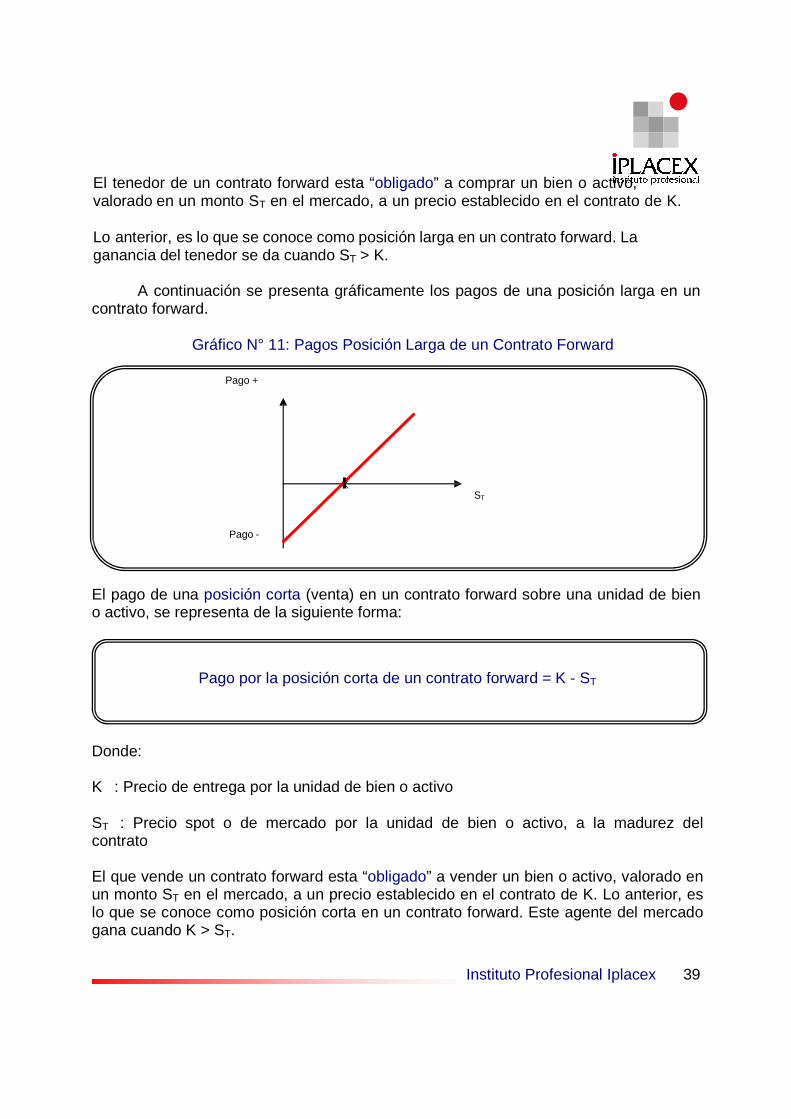

Es un contrato entre dos partes, el cual obliga al titular, a la compra o venta de un

activo a un precio determinado, en una fecha futura predeterminada; en otras palabras, una de las cuales se compromete a vender, en una fecha futura, a una cantidad específica de producto a un precio determinado, y la otra se compromete a comprar esa misma cantidad a ese precio.

En este tipo de contrato, la parte que se compromete a vender una determinada

cantidad de producto, tiene como objetivo asegurar el monto de dinero que recibirá por su producto, de esta forma no estará sujeto a las condiciones del mercado al momento del vencimiento del contrato. En el caso de la contraparte, es decir, aquella que se compromete a comprar dicha cantidad de producto, al precio y fecha pactada, se cerciora de que tendrá que pagar un monto específico de dinero para obtener el bien, dejando de depender de lo que acontezca en ese mercado (ya que en caso de subir los precios en el mercado, al momento del vencimiento del contrato, la parte que se compromete a comprar, podrá ganar, en caso de que el precio pactado sea inferior al de mercado. Sin embargo, si el precio de mercado baja, quien ganará será la parte que se compromete a vender, al obtener un precio

Instituto Profesional Iplacex

superior).

Por ejemplo:

Si un productor desea asegurar lo que recibirá por las ventas de sus materias primas, y una empresa (que es la contraparte) desea fijar lo que deberá pagar por obtener las materias primas que necesita para su operación, podrán asegurar el precio de los productos transados mediante un contrato de este tipo (forward).

El sistema financiero chileno, actualmente, ofrece diferentes formas de

cobertura para protegerse de las fluctuaciones del dólar, siendo las operaciones de forward las más comunes. Es así como, para los exportadores e importadores nacionales, los contratos forward les son muy rentables y están orientados a ellos como un seguro de cambio.

El concepto de forward existe en forma de diversos instrumentos, cuya negociación es, básicamente, a través de los departamentos de tesorería y/o de comercio internacional y divisas de algunas instituciones financieras, dentro de un mercado llamado over the counter (OTC), es decir, un mercado paralelo al bursátil2. Existe también un mercado donde este tipo de activos se negocian como Futuros3.

Entre las principales características de los contratos forwards se destacan:

o Las partes que intervienen son dos, aquella que se compromete a comprar el bien a

un precio determinado (comprador), y aquella que se compromete a venderla a dicho precio (vendedor), por lo que el precio pactado, dependerá sólo de las expectativas que tengan ambas partes, respecto de la evolución del mercado del producto.

o El forward no exige ningún desembolso inicial, debido a que el precio es fijado por

ambas partes en mutuo acuerdo. Esto hace especialmente atractivo este instrumento financiero, ya que para contratarlo sólo es necesario una o dos llamadas telefónicas.

o Este instrumento sólo exige, al vencimiento del contrato, un flujo de dinero a favor del

“ganador”; por lo tanto, el valor del contrato se descubre a posteriori.

o Este contrato es vinculante, debido a que no permite ninguna elección en el futuro, como ocurre en el caso de las “opciones”4.

2 Existe un mercado oficial, en donde se realizan transacciones bursátiles dentro una bolsa de futuros; y existe un mercado secundario, siendo completamente legal, en donde se efectúan transacciones no bursátiles, las operaciones que se efectúan en este mercado, se realizan sin intermediación de la bolsa y se basa en la confianza que existe entre cada uno de los participantes. 3 Futuros: se compone exclusivamente de activos financieros, es decir, divisas. 4 Que se abordará más adelante en esta unidad.

Instituto Profesional Iplacex

o Normalmente, no es negociable después del cierre del contrato, no existiendo

mercados secundarios para los contratos forwards, como es el caso de algunos futuros y opciones.

o Los forwards de tipo de interés, en ocasiones pueden ser transferidos, esto ocurre

cuando el inversionista determina que ya no es rentable este tipo de inversión y lo cede a otro inversionista. En cambio, los forwards de divisas, no son transferibles y, generalmente, se espera que al vencimiento, se liquiden mediante la entrega efectiva de las divisas convenidas.

o El riesgo de crédito en un contrato forward puede llegar a ser bastante alto, debido a

las variaciones de precios y las especulaciones que se dan dentro del mercado, y además, es siempre bilateral, es decir, el “perdedor” puede ser cualquiera de las dos partes. En este tipo de contrato, el ganar o perder dependerá directamente de la variación de precios que experimenten los activos entre la fecha del contrato y la fecha de entrega de dicho activo (fecha de vencimiento del activo).

o En el mercado financiero nacional corresponde la denominación del contrato forward

como un instrumento financiero que da cobertura a las partes, para protegerse contra las fluctuaciones del dólar.

o Se pueden operar montos muy grandes con una pequeña garantía, dependiendo del

plazo.

Por último, se debe aclarar el concepto de “mercado forward” que es un mercado en el que se transan productos que, por lo general, son estandarizados, y consisten en un compromiso de comprar y vender un determinado bien en una fecha futura especial, es decir, específica.

Cabe señalar, que los contratos forward son muy parecidos a los contratos de

futuros, con la diferencia que cada contrato forward se confecciona de acuerdo a los requerimientos de las partes contratadas.

Las principales ventajas de este tipo de contrato son que garantizan el suministro de

materia prima con condiciones preestablecidas, permiten planificar la producción de las partes participantes del contrato, garantizan anticipadamente la comercialización, reduce la incertidumbre y se crean condiciones que facilitan los procesos de financiamiento.

Instituto Profesional Iplacex

Por Ejemplo:

Los contratos forward permiten a los agricultores fijar un precio de venta de su producción desde el mismo momento de la siembra. No obstante, un problema común se registra cuando su producción cae por debajo de la cantidad comprometida en el contrato y el agricultor no tiene la cantidad de producto para cumplir con el contrato. En consecuencia, tendría que adquirir el producto en el mercado, y estaría expuesto al riego de pérdidas adicionales por fluctuaciones de precios o por incumplimiento del contrato.

1.3. Los Futuros

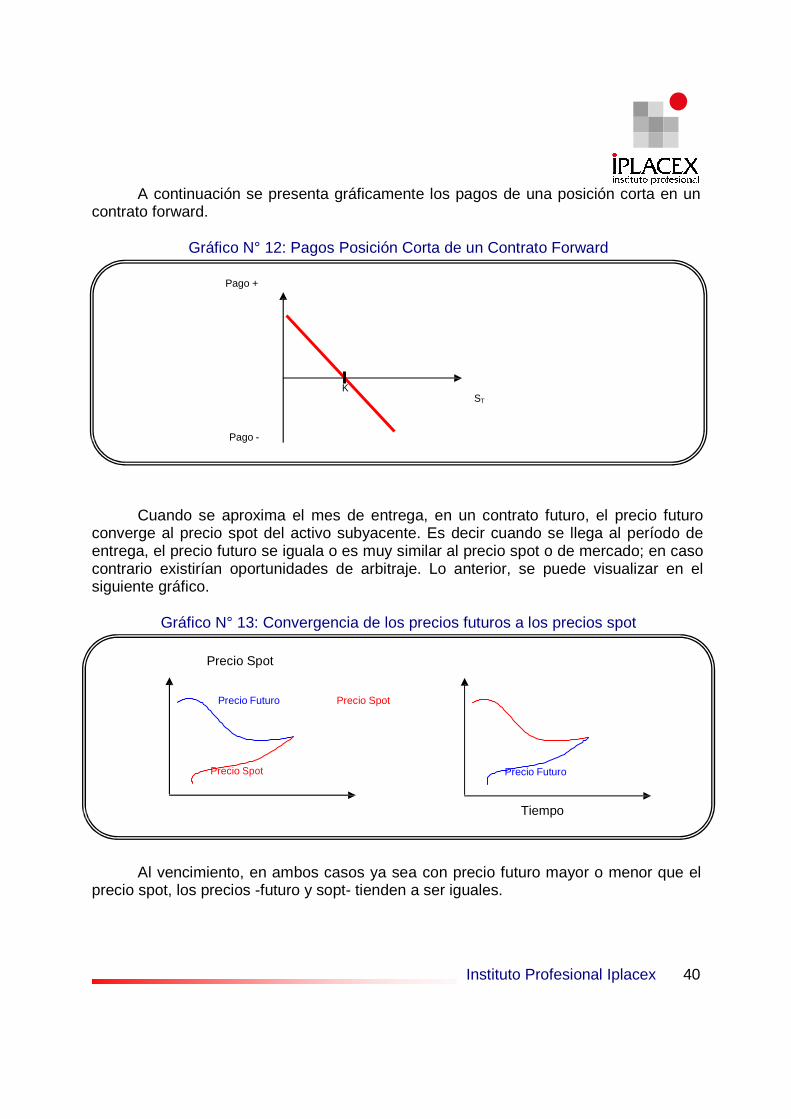

Un Futuro se puede definir como un contrato o acuerdo estandarizado, vinculante entre dos partes, por medio del cual se comprometen -las partes- a intercambiar un activo físico o financiero, a un precio y fecha futura determinada.

Se dice que es un contrato estandarizado dado que la Bolsa de Futuros, diseña

documentos “tipo”, en donde se encuentran establecidas de antemano las condiciones, como por ejemplo, los activos que serán transados, la cantidad física que involucra cada uno de ellos, el grado de calidad, las fechas de vencimiento, y otros aspectos formales.

Los futuros financieros surgieron como respuesta a la aparición de una volatilidad

excesiva en los precios de las materias primas -commodities-, de los tipos de interés, de los tipos de cambio, etc., junto con otros instrumentos como los FRAs5 (Futuro de tasa de interés), los Swaps y las Opciones, todos ellos instrumentos de gestión del riesgo de fluctuación de las anteriores variables.

En el mercado de futuros, al contrario que los contratos forward, pueden participar

todos los agentes económicos que deseen transar un determinado producto en un período futuro.

Cuando se habla de mercado de futuros, nos referimos al mercado formal6 en el que se transan compromisos de compra o venta de productos altamente estandarizados, los cuales se denomina “commodities”, en una fecha predefinida del futuro y a un precio pactado hoy.

5 FRAs (Futuros de tasas de interés) es una operación que permite cubrir riesgo de variación de tasas de interés de activos o pasivos. Se negocia un contrato estandarizado de compra o venta a una tasa de interés determinada, en el cual se especifica la cantidad del activo, su precio y fecha de liquidación. En este acuerdo, las partes se comprometen a pagar o recibir pérdidas o ganancias, generadas por la diferencia de precios del contrato durante su vigencia. 6 El mercado cambiario formal está compuesto por todos los Bancos (obligatoriamente) y en forma voluntaria por las casas de cambio y corredoras autorizada.

Instituto Profesional Iplacex

Por ejemplo:

Ilustraremos el funcionamiento de un contrato de futuros tomando como ejemplo los contratos de futuros del maíz negociados en el “Chicago Board of Trade” , un inversor de Nueva York llama a su agente en el mes de marzo y le da instrucciones para que compre 5.000 bushels de maíz con entrega en el mes de julio. El agente traslada inmediatamente esas instrucciones a un operador del “Chicago Board of Trade”. En el mismo instante, otro inversor de Kansas podría dar instrucciones a su agente para que vendiese 5.000 bushels de maíz con entrega en el mes de julio, si estos dos operadores de encuentran y acuerdan un precio sobre el maíz a entregar en julio, el trato estaría ya incluido. Tipos de Contratos de Futuros

En la actualidad se contratan Futuros sobre casi todo, puesto que lo que realmente se

negocia es la volatilidad de los precios, y hoy en día, los precios de prácticamente todos los productos fluctúan. Por ejemplo, se puede observar que el precio del petróleo tiene una alta volatilidad, puesto que continuamente están variando.

Puede establecerse una clasificación de los tipos de contratos existentes, atendiendo

al activo subyacente que toman como base; en este caso, se encuentran básicamente dos: a) Futuros sobre activos físicos (Commodities futuros): los activos físicos o reales en los

contratos de Futuros provienen de dos grandes grupos; en primer lugar, los productos agrícolas, y en segundo lugar, los principales metales.

Actualmente, se ha extendido su uso a todo el mundo, y los principales mercados tienen estandarizados los contratos que negocian sobre “futuros” en commodities, así como las diferentes calidades de cada uno de los productos.

b) Futuros sobre instrumentos Financieros (Financial Futures): los futuros financieros

comenzaron a negociarse a partir de los años 70´ y por orden de aparición, los activos en los que se basan son: divisas, tipos de interés (en el caso de instrumentos de deuda y depósitos interbancarios) y en índices bursátiles.

Es posible identificar algunas ventajas en la contratación de futuros, tales como:

o En el mercado de futuros, el precio pactado de equilibrio refleja la interacción de todos

los agentes económicos, por lo que incorpora más información. Asimismo, cada vez que hay cambios de expectativas debido a nueva información, éstos se verán reflejados en el precio.

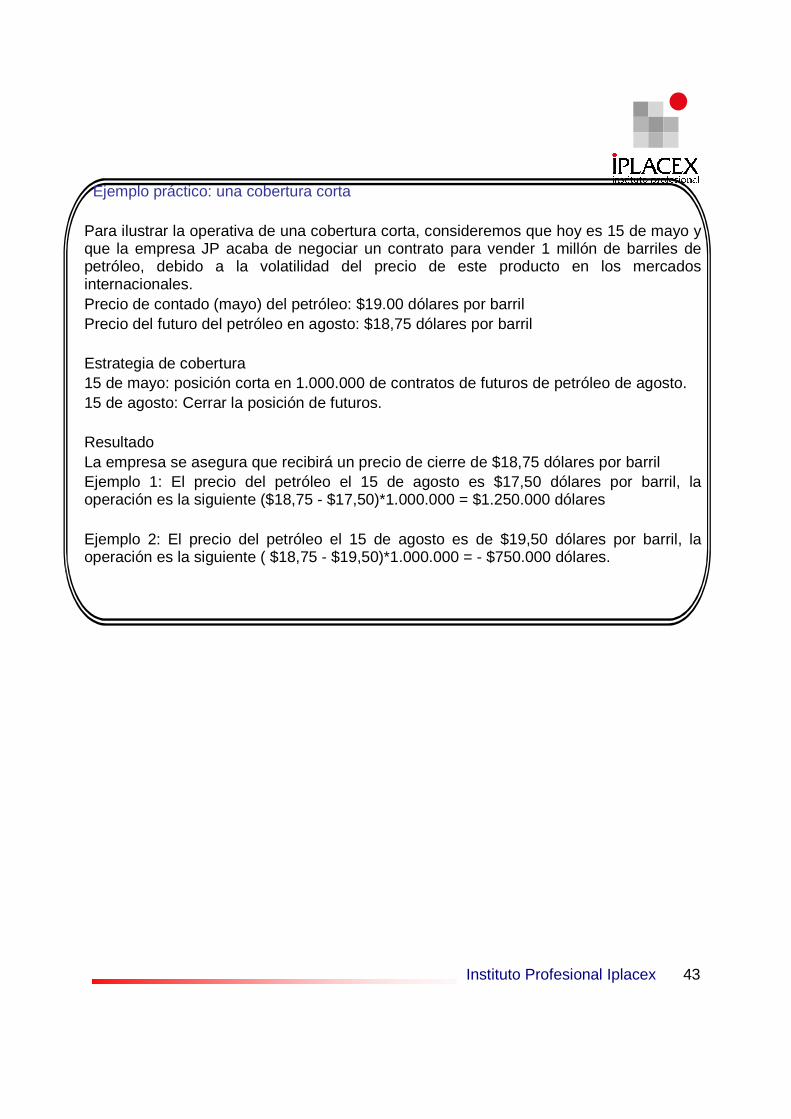

o El mercado de futuros, suele ser utilizado como cobertura del riesgo de fluctuación de

los precios al contado, antes del vencimiento.

Instituto Profesional Iplacex

o Los contratos de futuros ofrecen menores costos iniciales que otros instrumentos

equivalentes, puesto que sólo se debe depositar una fianza o margen sobre un activo subyacente mucho mayor (mayor apalancamiento7).

o La existencia de una bolsa organizada y unos términos contractuales estandarizados

proporciona liquidez, debido a que las Bolsas en las cuales se tranzan los Futuros, son conocidas internacionalmente, lo que implica garantías a la inversión y a la liquidez que persigue cualquier inversionista. Además, posibilita a los participantes a cerrar posiciones (comprar o vender) en fecha anterior al vencimiento, ya que se puede conocer la evolución de los precios, permitiendo determinar el valor de la inversión y los recursos de dicha operación, antes de saber los valores que regirán a la fecha de vencimiento real de ésta.

La cámara de compensación garantiza en todo momento la liquidación del contrato, es decir, las partes no asumen riesgo de insolvencia y siempre se recupera la inversión realizada; ya que esta cámara actúa como vendedor frente a cada comprador, y como comprador frente a cada vendedor. Esto significa que el compromiso contraído entre vendedor y comprador no es entre ellos, sino que con dicha cámara; por lo que ésta es la encargada de traspasar las pérdidas o ganancias de la inversión.

Por otro lado, también existen inconvenientes que derivan de la contratación de futuros, algunos de ellos son:

o Al igual que en los contratos a plazos, en el caso de los futuros existe una posible

exposición al riesgo, debido a que la visión que se tiene del mercado puede no ser la correcta, esto ocurre sobre todo en estrategias especulativas.

o Si se utilizan los contratos de futuros como un instrumento de cobertura, se perderán

los beneficios potenciales del movimiento de los precios a futuro, dado que en este tipo de contrato se fija el precio anticipadamente (hoy), asumiendo riesgo de pérdida en caso de que los precios bajen.

o No existen contratos de futuros para todos los instrumentos ni para todas las

mercancías. Generalmente, los contratos de futuros se tranzan en la comercialización de materias primas o productos con bajo valor agregado, por ejemplo, cobre, cuyos precios están determinados en Bolsas Comerciales conocidas internacionalmente.

o Al estar todos los términos del contrato estandarizados, pueden no cubrirse

exactamente todas las posiciones de contado. Estos contratos, son contratos “tipos”, lo cual implica que muchas veces no se establezcan condiciones particulares para cada una de las partes, según las propias necesidades y requerimientos en este tipo de inversión.

7 Se refiere a la composición de la deuda y capital para financiar los activos

Instituto Profesional Iplacex

A continuación se describen las diferencias de importancia que existen entre el

contrato de futuro con el forward.

Cuadro Nº 1: Principales Diferencias entre Forward y Futuros Financieros

MOVIMIENTO FORWARD FUTUROS Número de Participantes Un vendedor y un comprador Muchos vendedores y

compradores Vencimiento de Operaciones

Cualquier fecha Estandarizado, la Bolsa fija los ciclos de vencimiento

Términos del Contrato Ajustado a sus necesidades Estandarizado Mercado Tantos mercados como acuerdos

de compraventa Sede física concreta “la Bolsa”

Fijación de Precios Negociación entre las partes Cotización abierta, es decir, se rige por el juego entre oferta y demanda.

Fluctuaciones de Precios Precio libre, sin restricciones Fluctuación máxima fijada por la Bolsa.

Relación Comprador/ Vendedor

Directa o por intermedio de un broker.

Anónima

Depósito Previo No usual Es obligatorio depositar un margen.

Riesgo de Insolvencia Asumido por ambas partes Asumido por la Cámara de Compensación

Cumplimiento del Contrato

Entrega física del activo. Tres posibilidades de liquidación: 1. Entrega física. 2. Liquidación en Efectivo. 3. Cancelación Anticipada.

1.4. Títulos de Certificados de Recompra

Este tipo de instrumento financiero se utiliza para los bienes transables de la bolsa agrícola que cumplan las siguientes condiciones, ser productos agrícolas, almacenables, estacionables o ser productos exportables que tengan una marcada estacionalidad en la cosecha.

Este tipo de operaciones tienen a fin capturar un diferencial de precio positivo entre

el período de cosecha y el periodo mínimo stock del producto, es decir, el punto donde comienzan las importaciones, de un producto importable.

La operación, en términos generales, comienza cuando el interesado transa su producción en la bolsa, en donde decide dejar su producción a un agente privado acopiador el cual emite un certificado de depósito del producto, luego se gestiona el certificado ante la bolsa. Posteriormente, la Bolsa reconoce el certificado y sobre éste autoriza la emisión de un título que acredita la cantidad y calidad de la producción en base al precio spot de mercado.

Instituto Profesional Iplacex

El certificado de título emitido, es vendido en la bolsa a inversionistas interesados en transar con dicho producto.

Realizar Ejercicios del Nº 1 al Nº 4

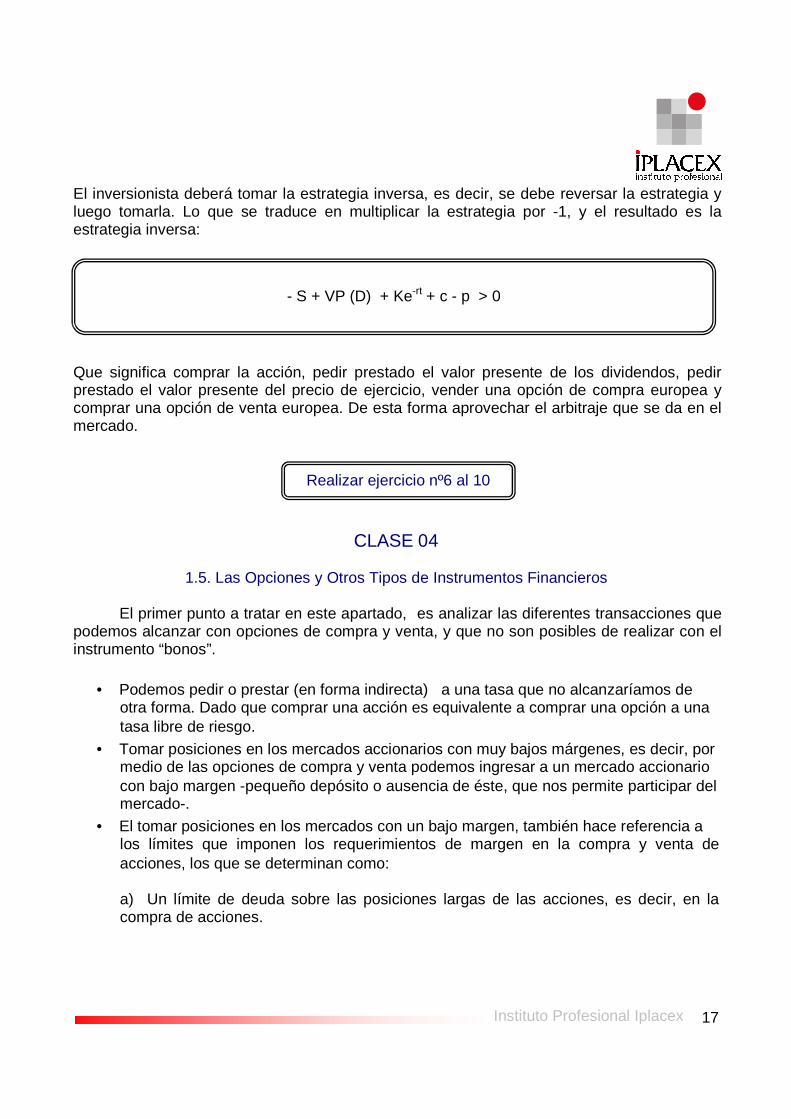

CLASE 03 1.5. Las Opciones de Compra y Venta

Las opciones son instrumentos que dan a su poseedor (titular) el derecho, más no la

obligación de comprar o vender un activo subyacente8, a un precio establecido hoy, antes de una fecha futura determinada o en una fecha futura preestablecida. En caso de que la opción sea ejercida, la contraparte se encuentra obligada a cumplir lo pactado, ya sea a comprar o vender la opción, a dicho precio.

Las opciones existen debido a que los agentes económicos presentan expectativas

divergentes respecto de la evolución a futuro del precio del activo subyacente. Por lo tanto, este tipo de transacción puede llevar a grandes ganancias o pérdidas, lo que dependerá de las variaciones de precios que puedan experimentar los “títulos o activos subyacentes” a transar.

El activo subyacente estará sujeto a un precio por un período de tiempo determinado, el que se encuentra especificado en el contrato. El precio que se paga por la opción se denomina prima.

La opción, dentro del ámbito financiero, presenta numerosas variantes, tanto por la

finalidad del negocio, como por su utilización simple, o combinada con otros instrumentos financieros (futuros, otras opciones, etc.)

El contrato de opción tiene una diferencia con respecto al forward, futuros y swaps, y

es que en éstos se contraen obligaciones, mientras que en los contratos de opción se adquiere el derecho de comprar y vender un cierto activo. Este activo puede ser un tipo de interés, una acción, una divisa, cualquier papel de renta fija o variable, etc.

Características de las Opciones Este instrumento financiero presenta dos tipos de opciones, ellas son:

1) Opciones de compra u opciones call: estas opciones le dan a su tenedor el derecho

8 Activo subyacente, es un activo al que está asignado una garantía o warrant: acciones, índices bursátiles, divisas o tipos de interés.

Instituto Profesional Iplacex

(no la obligación) de comprar un activo subyacente, a un precio fijado hoy en una fecha determinada del futuro. Si en la fecha pactada, el activo se transa en el mercado spot9 a un precio más alto que lo que pacta el contrato, el tenedor de la opción comprará al emisor de la opción el activo subyacente al precio del contrato, obteniendo una ganancia, igual al precio spot y el precio pactado o de ejercicio10; en caso contrario, el activo subyacente se deja expirar sin ejercer.

2) Opciones de venta u opciones put: estas opciones le dan el derecho a su tenedor a

vender el activo subyacente (por ejemplo, acción) a un precio y en una fecha pactada hoy, del futuro. La opción put será ejercida si a la fecha pactada, el precio spot es menor que el precio pactado; en caso contrario, la opción se deja expirar sin ejercer.

Por lo tanto, el precio del ejercicio de la opción, en comparación con el precio de

mercado (precio spot), indica la conveniencia o no de ejercitar la opción, señalando la posibilidad de obtener una ganancia.

Por Ejemplo

Una opción de compra (call), a diferencia de un contrato de futuros, no involucra la obligación de comprar al precio establecido. Por lo tanto, si se tiene una opción call, que da el derecho de comprar una acción en $ 1.000 al día 10 de mayo de 20XX, y ese día la acción se está transando en $ 1.200, convendrá ejercer la opción, ya que se pagará $ 1.000 por un bien que tiene un precio spot (precio de mercado) de $ 1.200 (en el mercado formal), la transacción se efectuará a $ 1.200; sin embargo, la Cámara de Compensación será quien entregue los $ 200 de diferencia.

Si el precio de esta acción al 10 de mayo de 20XX fuera $ 900, no tiene sentido

ejercer la opción, por lo que convendrá dejarla expirar, dado que el precio de mercado es inferior al precio pactado en el contrato de la opción.

A continuación, se muestra un cuadro en donde se visualizan las posiciones que pueden originarse en las opciones, según se compren o vendan opciones de compra (call) u opciones de venta (put).

Cuadro Nº2: Posiciones de las Opciones

POSICIONES BÁSICAS

DE LAS OPCIONES COMPRADOR VENDEDOR

Call Derecho a Comprar Obligación de Vender Put Derecho a Vender Obligación de Comprar

9 Mercado spot, corresponde al mercado de transacciones instantáneas, donde se paga y despacha inmediatamente el bien. Por ejemplo, compra y venta de acciones en la Bolsa de Comercio. 10 Precio de ejercicio, es aquel pactado en el contrato, y que se hace efectivo al momento de ejercer la opción, es decir, al momento de comprarla o venderla.

Instituto Profesional Iplacex

El comprador de una opción call, tiene derecho, a cambio de una prima, a comprar un activo subyacente en la fecha de vencimiento (si se trata de una opción europea) o en cualquier momento (si se trata de una opción americana), a cambio de un precio prefijado en contrato.

El vendedor de una opción call, por tanto, y a cambio de la percepción de la prima,

tiene obligación de vender un activo subyacente en la fecha de vencimiento (si se trata de una opción europea) o en cualquier momento (si se trata de una opción americana); estando obligado a satisfacer los requerimientos contractuales del comprador.

El comprador de una opción put, tiene derecho, a cambio del pago de una prima, a

vender el activo subyacente, al precio determinado de ejercicio en la fecha de vencimiento (si se trata de una opción europea), o en cualquier momento (si se trata de una opción americana).

El vendedor de una opción put, tiene la obligación, a cambio de recibir la prima, a

comprar el activo en la fecha de vencimiento (si se trata de una opción europea) o en cualquier momento (si se trata de una opción americana), siempre a requerimiento del comprador de la opción.

Las clases de opciones que se pueden comprar o vender, según sea el caso, son:

Opciones de divisas, son aquellas inversiones que se transan en moneda extranjera.

Opciones sobre activos de renta fija, son aquellas inversiones con una rentabilidad cierta, es decir, inversiones que permiten conocer de manera anticipada cuáles serán las condiciones de plazo y rentabilidad por la compra o venta de títulos de valores.

Opciones sobre índices, corresponden a aquellas inversiones de acuerdo a índices bursátiles o valores que se cotizan en las Bolsas.

Opciones sobre mercancías, son aquellas inversiones en donde se transan valores de productos, los cuales están determinados por las Bolsas de recursos naturales o commodities.

Opciones sobre futuros, son aquellas inversiones en donde se transan activos financieros.

Instituto Profesional Iplacex

Existen dos tipos de opciones, de acuerdo a la fecha de vencimiento de la opción, ellas son:

- Opción americana: podrá ser ejercida en cualquier momento, entre la fecha de

inicio y la de término de contrato.

- Opción europea: la opción sólo podrá ser ejercida en la fecha de expiración del contrato.

A continuación, se explicará una clase particular de opciones, las opciones sobre

futuros, a fin de conocer sus características y funcionamiento. Las demás opciones no son analizadas, pues por esencia misma de la idea de una “opción” se considera la de Futuro la más relacionada con el tema de esta unidad.

Instituto Profesional Iplacex

Opciones sobre Futuros

En una opción de compra (call), el poseedor tiene derecho de adquirir contratos de futuros a un precio fijo, durante un período de tiempo determinado, o en una fecha concreta, y a cambio de esto debe pagar una prima, por concepto del precio de la opción.

En una opción de venta (put), el poseedor tiene el derecho a vender contratos de

futuros a un precio fijo, durante un período de tiempo determinado, o en una fecha fija, a cambio del pago de una prima, por concepto del precio de la opción.

Características

La diferencia esencial con las opciones físicas, radica en que las opciones sobre

futuros tienen como activo subyacente un contrato de futuros, sobre un activo determinado.

Los contratos de opciones tienen la característica principal de poder vencer sin ejercerse, mientras que los contratos de futuros deben compensarse o liquidarse de manera obligatoria.

Existen tres formas de cancelar la posición en opciones sobre futuros, ellas son:

- Dejar expirar la opción sin ningún valor, es decir, no se le asigna ningún valor

(pago) al momento del vencimiento de ésta.

- Compensar la posición, consiste en entregar un monto de dinero equivalente al monto de la inversión. Es un monto mínimo que todo contrato establece.

- Ejercer la opción, es decir, comprar o vender el activo según lo acordado en el

contrato.

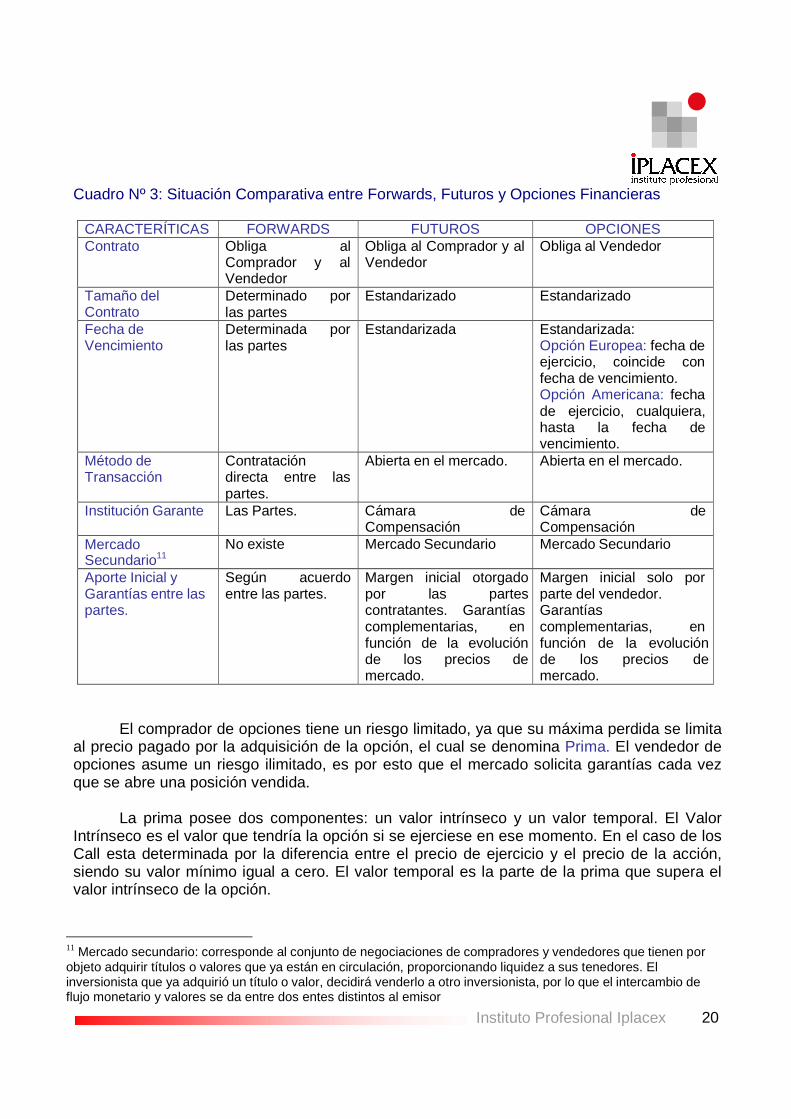

En el cuadro que se presenta a continuación, se pueden visualizar las principales diferencias entre tres tipos de instrumentos financieros, ellos son: los forward, futuros y opciones.

2020

Instituto Profesional Iplacex

Cuadro Nº 3: Situación Comparativa entre Forwards, Futuros y Opciones Financieras

CARACTERÍTICAS FORWARDS FUTUROS OPCIONES Contrato Obliga al

Comprador y al Vendedor

Obliga al Comprador y al Vendedor

Obliga al Vendedor

Tamaño del Contrato

Determinado por las partes

Estandarizado Estandarizado

Fecha de Vencimiento

Determinada por las partes

Estandarizada Estandarizada: Opción Europea: fecha de ejercicio, coincide con fecha de vencimiento. Opción Americana: fecha de ejercicio, cualquiera, hasta la fecha de vencimiento.

Método de Transacción

Contratación directa entre las partes.

Abierta en el mercado. Abierta en el mercado.

Institución Garante Las Partes. Cámara de Compensación

Cámara de Compensación

Mercado Secundario11

No existe Mercado Secundario Mercado Secundario

Aporte Inicial y Garantías entre las partes.

Según acuerdo entre las partes.

Margen inicial otorgado por las partes contratantes. Garantías complementarias, en función de la evolución de los precios de mercado.

Margen inicial solo por parte del vendedor. Garantías complementarias, en función de la evolución de los precios de mercado.

El comprador de opciones tiene un riesgo limitado, ya que su máxima perdida se limita al precio pagado por la adquisición de la opción, el cual se denomina Prima. El vendedor de opciones asume un riesgo ilimitado, es por esto que el mercado solicita garantías cada vez que se abre una posición vendida.

La prima posee dos componentes: un valor intrínseco y un valor temporal. El Valor

Intrínseco es el valor que tendría la opción si se ejerciese en ese momento. En el caso de los Call esta determinada por la diferencia entre el precio de ejercicio y el precio de la acción, siendo su valor mínimo igual a cero. El valor temporal es la parte de la prima que supera el valor intrínseco de la opción.

11 Mercado secundario: corresponde al conjunto de negociaciones de compradores y vendedores que tienen por objeto adquirir títulos o valores que ya están en circulación, proporcionando liquidez a sus tenedores. El inversionista que ya adquirió un título o valor, decidirá venderlo a otro inversionista, por lo que el intercambio de flujo monetario y valores se da entre dos entes distintos al emisor

2121

Instituto Profesional Iplacex

Realizar Ejercicios del Nº 5 al Nº 7

CLASE 04

2. TEORIA DE OPCIONES FINANCIERAS

En este apartado se abordará más detalladamente la teoría de opciones financieras, como el principal instrumento financiero a estudiar, para tales efectos -aunque se redunden en algunos términos- es necesario conformar la base teórica de las opciones financieras.

Las opciones son instrumentos suscritos sobre acciones que le dan a su tenedor el

derecho a comprar o vender un determinado número de acciones, en una fecha pre- establecida, a un precio pactado hoy entre las partes.

Las opciones, a su vez, pueden ser de compra las cuales se denominan “opciones

Calls”; o de venta las que se denominan como “opciones Puts”. Para fines de este material de estudio se definen -las opciones Call y Put- formalmente como:

Opciones Calls

Estas opciones (de compra o call) dan a su tenedor el derecho más no la obligación de compra de un número específico de acciones de una firma, en una fecha prefijada y a un precio acordado hoy, el cual recibe el nombre de “precio de ejercicio”.

Opciones Puts

En cambio, las opciones put o de venta dan a su tenedor el derecho, pero no la

obligación, de vender un número predeterminado de acciones de la firma sobre la cual están suscritas las opciones, en una fecha predefinida y a un precio pactado.

Los participantes en una transacción de opciones se pueden definir como:

o El tenedor de una opción, ya se de venta o de compra -put o call-, es quien compra el derecho;

o El emisor del derecho, es la persona que vende el derecho a comprar o vender

acciones. Este personaje a diferencia del tenedor, si tiene la obligación de entregar el derecho a vender o a comprar acciones, en este caso al tenedor de ellas.

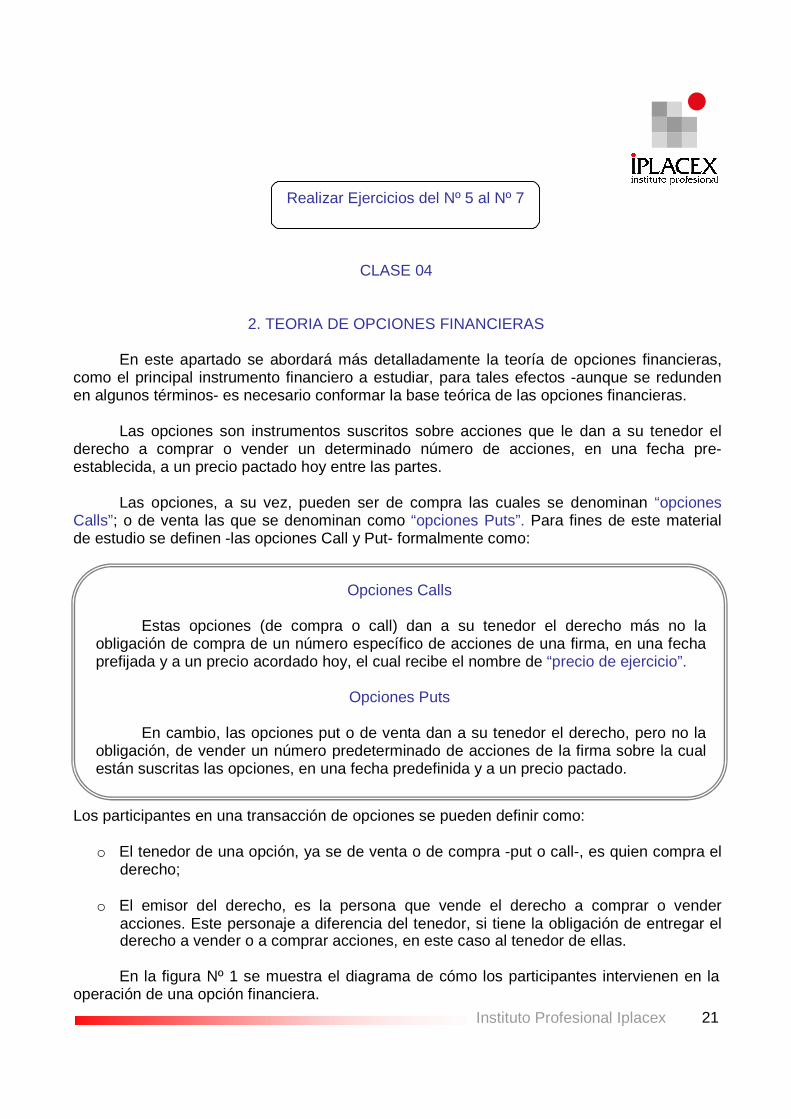

En la figura Nº 1 se muestra el diagrama de cómo los participantes intervienen en la

operación de una opción financiera.

2222

Instituto Profesional Iplacex

Figura Nº 1: Diagrama de Operación Financiera de una Opción

TENEDOR Posee el derecho más no la obligación, de la

OPCIÓN Tiene la obligación por

medio de una

EMISOR

Derecho / Obligación que puede ser

COMPRAR VENDER

Por medio de una opción Por medio de una opción

CALL PUT

Es importante destacar que el participante que debe perfeccionar la transacción, es decir, quién completa formalmente la compra o venta de acciones es el emisor del derecho.

2323

Instituto Profesional Iplacex

2.1. Marco Conceptual de la Teoría de Opciones

Como ya se ha mencionado, las opciones son instrumentos financieros que otorgan a su tenedor el derecho más no la obligación de comprar o vender una acción (activo subyacente) en un período futuro y a un precio fijado hoy. Esta definición, es la que prima en el estudio de todo este material de estudio.

Las opciones existen porque hay expectativas divergentes respecto de la evolución a

futuro del precio del activo subyacente. Es decir, cuando esperamos que el precio de una acción específica aumente considerablemente con el tiempo, debido a diferentes causas, nuestra intención será comprar estas acciones para luego venderlas a un precio mayor.

En la introducción a este apartado, se adelanto que existen dos tipos de opciones a

saber, según si se trata de opciones de compra o de venta. A continuación se analiza cada una de ellas.

a) Opciones de Compra u opciones “Call”

Estas opciones le dan a su tenedor el derecho (no la obligación) de comprar una

acción (u otro activo – subyacente) a un precio fijado hoy en una fecha determinada del futuro.

Si en la fecha pactada la acción se transa en el mercado spot (instantáneo) a un

precio más alto que lo que pactado en el contrato, el tenedor de la opción comprará al emisor de la opción el activo subyacente (acción) al precio pactado o de ejercicio, en caso contrario la opción se deja expirar sin ejercer.

b) Opciones de venta u opciones “Put”

Son el derecho de su tenedor a vender el activo subyacente (acción) a un precio

pactado hoy, en una fecha acordada hoy del futuro.

La opción put será ejercida si a la fecha pactada el precio spot (del mercado instantáneo) es menor que el precio pactado. En caso contrario la opción se deja expirar sin ejercerla.

2424

Instituto Profesional Iplacex

Otra clasificación de las opciones, que ha sido introducida anteriormente y que no tiene que ver con la acción de compra o de venta, sino más bien con el período en el que se puede ejercer la opción, según le convenga al tenedor. De acuerdo a esto, podemos encontrar opciones “europeas y americanas”.

Opciones Europeas

Las opciones europeas se caracterizan porque pueden ser ejercidas en la fecha de expiración de la opción, sea esta de compra o de venta.

Opciones Americanas

Las opciones americanas son opciones de compra o de venta que se

caracterizan por poder ejercerse en cualquier momento entre el inicio y el fin del período de vigencia de la opción. Por esta característica, la cual permite comprar o vender cuando más le convenga al tenedor, la hace más conveniente que la opción europea.

Para simplificar el análisis de las opciones, por el momento sólo se trabajara con las opciones del tipo Europeo, y con opciones suscritas sobre acciones.

2.2. Pagos de una Call

Una opción call da derecho a su tenedor a comprar acciones a un precio pactado hoy,

si a la fecha de vencimiento el precio de mercado (precio spot) de la acción es inferior al precio pactado (precio de ejercicio), en este caso el tenedor no ejerce la opción de compra, pues recordemos que es un derecho y no una obligación; en conclusión la opción se deja expirar sin ejercerse.

Por el contrario, si a la fecha de espiración el precio de mercado de la acción es

superior al precio de ejercicio, se ejerce la opción, y el tenedor gana la diferencia entre el precio de mercado de la acción y el precio de ejercicio, así sea $1.

El valor de la call queda expresado, según la definición anterior, de acuerdo a la

máxima ganancia que se obtiene al ejercer la opción.

C* = Máx {0 ; S* - K}

2525

Instituto Profesional Iplacex

Donde K : Es el precio de ejercicio o precio pactado de la opción

S* : Es el precio de mercado de la acción, el día que espira la opción, o precio spot

C* : El valor de la Call suscrita sobre la acción, el día de la expiración del contrato

Por lo tanto, el valor de la call es el máximo entre cero y S* - K, lo que sucede cuando se ejerce la opción, es decir, si el precio de mercado de la acción es más alto que el precio de ejercicio (S* > K) el tenedor de la call ejerce su derecho de comprar en K algo que vale S*; por lo tanto gana S* - K.

Pero si S* < K no le conviene comprar al precio pactado o de ejercicio, ya que en el

mercado es más barato, por lo tanto, el tenedor deja expirar sin ejercer la opción, caso en el cual la call vale cero (C*= 0).

Casos Posibles en las Opciones Call

S* ≤ K Donde la call vale cero C* = 0

S* > K Donde la call es positiva mayor que cero C* = S* - K > 0

2626

Instituto Profesional Iplacex

Actividad Nº 1

Suponga que existe la posibilidad de que las acciones de la AFP de BBVA, Provida, suban en los próximos 6 meses. En el supuesto de que la acción cotizara, actualmente, en $100 y que usted tiene la opción de comprar un título para adquirir el derecho a comprar acciones de Provida a este precio. Lo que se conoce como un título Call de Provida a un precio de ejercicio de $100; ahora la prima de la call tiene un valor, es decir, la compra de este derecho cuesta $10.

Si pasados los 6 meses, Provida se cotiza en el mercado a precio spot de $130, usted como inversor habrá ganado $30 por acción, pues ejercerá la opción de comprar acciones a un valor de $100, cuando en el mercado están valoradas a $130.

Ahora la rentabilidad de la inversión de $10, prima de la call, es de un 200%. Lo que se obtiene al calcular la diferencia entre la ganancia de la call menos la inversión, y luego dividir por la inversión o prima de la call (30-10 = 20; 20/10 = 2; 2 x 100 = 200%).

Realizar Ejercicios del Nº 8 al Nº 14

CLASE 05 2.3. Pagos de una “Put”

La opción Put da a su tenedor el derecho a vender acciones de una firma en una fecha

predeterminada a un precio fijado con anterioridad. Si a la fecha de vencimiento de la opción el valor de mercado de la acción es mayor que el precio pactado de la put, ésta se deja expirar sin ejercer.

Por el contrario, si a la fecha de expiración el precio de mercado de la acción es

inferior al precio pactado, el tenedor venderá a la acción al precio de ejercicio y, por lo tanto, obtendrá una ganancia que se representa por la diferencia entre el precio pactado y el precio de mercado de la acción.

2727

Instituto Profesional Iplacex

La definición, anteriormente señalada, se representa como:

P*: máx {0 ; K – S*}

Donde K : El precio de ejercicio o precio pactado de la opción S*

P* : El valor de la Put en la fecha de expiración del contrato

S* : Es el precio de mercado de la acción el día que espira la opción o precio spot

En otras palabras, el valor de la put en la fecha del vencimiento corresponde a la ganancia, la cual se define como la diferencia entre el precio pactado (K) y el precio de mercado (S*), siempre y cuando K > S*. Pero si S* ≥ K, entonces no convendrá vender al precio K, algo que podemos vender a un precio S* en el mercado spot, por lo tanto, la opción se deja expirar sin ejercer y, en este caso, la put vale cero (P* = 0).

Casos Posibles en las Opciones Put

S* ≥ K Donde la put vale cero P* = 0

S* < K Donde la put es positiva mayor que cero C* = K - S* > 0

2828

Instituto Profesional Iplacex

Actividad Nº 2

Usted es accionista de Parque Arauco y tiene la opción de vender algunas de estas acciones, en una fecha y precio determinado, lo que se conoce como realizar una Put en la bolsa de comercio.

El precio de ejercicio de la put es de $80 por acción, el precio spot $85 y la fecha de vencimiento es en 6 meses.

Llegada la fecha de vencimiento, el precio de mercado de las acciones de Parque Arauco han observado una gran baja, debido a que el directorio de esta empresa ha decido aumentar el capital para solventar nuevos proyectos, por medio de la emisión de acciones a un valor de $55.

Dado lo anterior, a usted le conviene ejercer la acción -por regla general se ejerce la Put cuando S* < K, ya que el valor de la put es de $25.

2.4. Diagramas de Pago de las Opciones sobre acciones

Los diagramas de pago de las opciones se refieren al hecho gráfico de haber comprado o comprar, y haber vendido o vender una acción. Es decir, por un lado se denota como “estar largo en una acción” cuando el tenedor de la acción la ha comprado o tiene el derecho a comprarla; por el otro, se dice que “se esta corto en una acción” cuando el tenedor del instrumento financiero lo ha vendido o tiene el derecho a venderlo.

En nuestro estudio posterior, se abordará cada una de las posesiones antes

mencionadas, de manera de comprender a cabalidad el concepto de diagrama de pago de las opciones.

A continuación se estudian estas posesiones para una acción, como una forma de

introducir al alumno en esta materia de análisis. a) Largo en una acción

Estar largo en un instrumento financiero es haberlo comprado, tenerlo o tener el

derecho de comprarlo. En otras palabras, el inversionista está largo en una acción cuando lo ha comprado y sus pagos se representan gráficamente de la siguiente forma.

2929

Instituto Profesional Iplacex

Gráfico Nº 1: Posesión Larga de una Acción

Ganancia

0

- S0

45º

S*

S* = S0

Pérdida

El valor de la posesión largo en la acción es lineal, en donde el eje “y” representa la ganancia-pérdida del inversionista, el eje “x” representa los valores que puede tomar la acción -el mínimo valor de la acción es cero-, y de esta forma la posesión larga en la acción se representa en forma diagonal con un ángulo de 45º.

Lo más que puede perder este inversionista es –S, valor de la acción. Es decir, es el

precio que pago por la posesión larga de la acción -comprar la acción- lo cual sucede cuando el valor de la acción en el mercado es cero (S* = 0).

Como podemos observar en el gráfico Nº 1, las ganancias para el inversionista

comienzan cuando el precio de mercado de la acción (S*) es superior al precio pagado por la posesión larga de la acción (S* > S0) -por el inversionista-, las ganancias empiezan a ser positivas.

Por lo tanto, por regla general se tiene que:

S* > S0 Esto implica que las ganancias son positivas G>0

3030

Instituto Profesional Iplacex

Donde S* : Es el precio actual de la acción, precio de mercado

S0 : Es el precio inicial de compra

b) Corto en una acción (venta corta)

Estar corto en una acción quiere decir que la persona -el tenedor- pide prestada la

acción para venderla y, luego, debe recuperarla y devolverla, por lo que a fin del período la recompra.

A continuación se presenta el diagrama de pago de la posesión corta de una acción, la

cual se representa en forma lineal con un ángulo de 45º, pero a diferencia de la posesión largo en la acción, el diagrama de pago comienza de su máxima ganancia que corresponde al pago por la posesión corta (S0).

Gráfico Nº 2: Posesión Corta de una Acción

Ganancia

S0

S* = S0 S*

45º

Pérdida

El valor de la posesión corta en la acción es lineal, en donde el eje “y” representa la ganancia-pérdida del inversionista, el eje “x” representa los valores que puede tomar la acción -el mínimo valor de la acción es cero-, y de esta forma la posesión corta en la acción se representa en forma diagonal con un ángulo de 45º.

Al analizar el gráfico nº 2, es posible concluir que el inversionista gana cuando el

precio de mercado de la acción (S*), al día del vencimiento, es menor al precio al cual la vendió la acción (S0) al comienzo del período.

3131

Instituto Profesional Iplacex

El inversionista que esta corta en una acción, gana mientras el precio spot o de mercado es menor que el precio al cual vendió. En caso contrario, sus pérdidas comienzan cuando el precio de mercado de la acción es mayor que el precio al cual vendió

Por lo tanto, por regla general se tiene que:

S* < S0 Esto implica que las ganancias son positivas G>0

S* > S0 Esto implica pérdidas para el inversionista P>0 o G<0 Donde

S* : Es el precio actual de la acción, precio de mercado

S0 : Es el precio inicial de venta de la acción

Realizar Ejercicio Nº 15

CLASE 06 2.5. Diagrama de Pago de una Call

En este punto, es preciso recordar que una call es el derecho pero no la obligación a

comprar un activo o acción a un valor K o precio de ejercicio.

La posesión larga de una call, se refiere a cuando un inversionista compra una opción call -compra el derecho a comprar un activo o acción- y apuesta a que el precio de mercado de la acción va a subir.

En este caso el inversionista gana en la medida en que el precio de mercado de la

acción supera al precio de ejercicio (S* > K), situación en la cual se ejerce la opción call, es decir, se ejerce el derecho a comprar la acción a un valor K. Lo que se puede observar en el gráfico número 3, que se presenta a continuación.

En caso contrario, que se da cuando el precio de mercado -a la fecha de vencimiento

de la opción- es menor al precio de ejercicio (S* < K), se deja expirar la opción sin ejercer y

3030

Instituto Profesional Iplacex

pierde el monto pagado por el derecho12 (C). Cabe señalar, que la opción se deja expedir pues le conviene más comprar la acción en el mercado que ejerciendo su derecho a comprar.

Para comprender el diagrama de una call, se debe recordar la regla de decisión para

ejercer o no el derecho de compra de la opción.

C = máx {0, S* - K} Gráfico Nº 3: Posesión Larga de una Call

12 La Call (C) es un pago en dinero que compra el derecho a comprar un activo o una acción, pero no la obligación.

Ganancia (+)

S*=K S*

S* = K + C

Pérdida

-C

(-)

45º

El gráfico nos muestra como se comporta el pago de una posesión larga en una call, es decir, cómo el inversionista pasa de pérdida a ganancia, dependiendo del precio de mercado de la acción.

En el tramo de S* = 0 a S* = K, el inversionista pierde el valor de la call, pues no

ejerce la opción de comprar acciones, ya que en el mercado su precio es menor, por lo cual el diagrama de pago se presenta como una línea horizontal en este tramo.

3131

Instituto Profesional Iplacex

En el tramo de S* = K a S* = K + C, el inversionista aún pierde, pero no la cantidad del valor de la call, sino menos. Lo que se traduce en un diagrama de pago lineal pero en forma diagonal ascendente hasta cruzar el eje x.

Desde S* = K + C en adelante, en este tramo el inversionista ejerce la opción pues

sus ganancias son positivas, lo que se presenta con un diagrama lineal en forma diagonal ascendente, en el cuadrante positivo del gráfico.

Cuando se habla de posesión corta de una opción, en este caso la persona o

inversionista ha vendido el derecho a que le compren la acción a un precio de ejercicio K, en la fecha de vencimiento pactada, y se la compran si y sólo si cuando S* > K.

Por lo tanto, el inversionista gana cuando la opción expira (el contrato madura) y la

contraparte no la ejerce, donde su máxima ganancia es C -el pago del derecho de la opción- y pierde cuando la opción se ejerce.

Lo anterior, se representa gráficamente de la siguiente forma.

Gráfico Nº 4: Posesión Corta de una Call

Ganancia (+)

C

S*=K

S* S*=k+c

Pérdida (-)

El gráfico nos muestra como se comporta el pago de una posesión corta en una call,

es decir, cómo el inversionista pasa de ganancia a pérdida, dependiendo del precio de mercado de la acción.

En el tramo de S* = 0 a S* = K, el inversionista gana el valor de la call, pues a quien

le vende el derecho a comprar las acciones no lo ejerce, ya que en el mercado su precio es menor, por lo cual el diagrama de pago se presenta como una línea horizontal en este tramo, en el cuadrante positivo del gráfico.

3232

Instituto Profesional Iplacex

En el tramo de S* = K a S* = K + C, el inversionista aún gana, pero no la cantidad del valor de la call, sino menos. Lo que se traduce en un diagrama de pago lineal pero en forma diagonal descendente hasta cruzar el eje x, todavía en el cuadrante positivo del gráfico.

Desde S* = K + C en adelante, en este tramo el inversionista que compra la opción la

ejerce, pues sus ganancias son positivas; por lo que nuestro inversionista comienza a perder al ser ejercida la opción de compra de las acciones a una valor K, es decir, debe vender a pesar que en el mercado el precio de la opción es mayor. Lo que se presenta con un diagrama lineal en forma diagonal descendente, en el cuadrante negativo del gráfico.

CLASE 07 2.6. Diagrama de Pago de una Put

Los diagramas de pago de una opción de venta, más conocido como opciones put,

también se analizan en forma separada dependiendo de la posición que adopte el inversionista en cuanto la opción, es decir, si estará largo o corto en la put.

Antes de comenzar con el análisis, se debe exponer nuevamente la regla de decisión

en el ejercicio de una opción put.

P* : máx {0 ; K – S*}

La posesión larga en una put, se refiere aquel inversionista que compro el derecho a vender la acción, por lo tanto, en este caso el inversionista está apostando a que el precio de la acción -precio spot o de mercado- va hacer inferior al precio pactado en el derecho a venta de la acción -precio de ejercicio de la opción K-, caso en el cual él obtendrá ganancias.

La posesión larga en una put se analiza en forma gráfica en la siguiente

representación visual, que como en los casos anteriores, es la mejor herramienta a utilizar para la comprensión del alumno.

3333

Instituto Profesional Iplacex

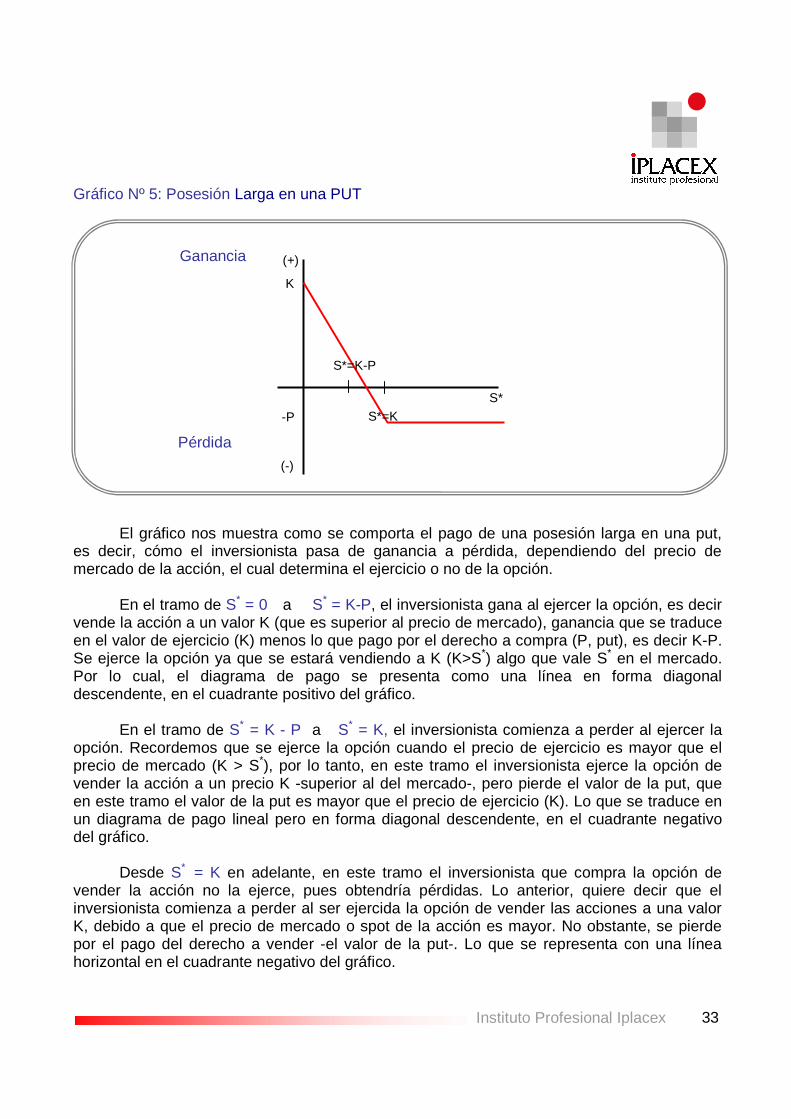

Gráfico Nº 5: Posesión Larga en una PUT

Ganancia (+)

K

S*=K-P

Pérdida

S*

-P S*=K

(-)

El gráfico nos muestra como se comporta el pago de una posesión larga en una put, es decir, cómo el inversionista pasa de ganancia a pérdida, dependiendo del precio de mercado de la acción, el cual determina el ejercicio o no de la opción.

En el tramo de S* = 0 a S* = K-P, el inversionista gana al ejercer la opción, es decir

vende la acción a un valor K (que es superior al precio de mercado), ganancia que se traduce en el valor de ejercicio (K) menos lo que pago por el derecho a compra (P, put), es decir K-P. Se ejerce la opción ya que se estará vendiendo a K (K>S*) algo que vale S* en el mercado. Por lo cual, el diagrama de pago se presenta como una línea en forma diagonal descendente, en el cuadrante positivo del gráfico.

En el tramo de S* = K - P a S* = K, el inversionista comienza a perder al ejercer la

opción. Recordemos que se ejerce la opción cuando el precio de ejercicio es mayor que el precio de mercado (K > S*), por lo tanto, en este tramo el inversionista ejerce la opción de vender la acción a un precio K -superior al del mercado-, pero pierde el valor de la put, que en este tramo el valor de la put es mayor que el precio de ejercicio (K). Lo que se traduce en un diagrama de pago lineal pero en forma diagonal descendente, en el cuadrante negativo del gráfico.

Desde S* = K en adelante, en este tramo el inversionista que compra la opción de

vender la acción no la ejerce, pues obtendría pérdidas. Lo anterior, quiere decir que el inversionista comienza a perder al ser ejercida la opción de vender las acciones a una valor K, debido a que el precio de mercado o spot de la acción es mayor. No obstante, se pierde por el pago del derecho a vender -el valor de la put-. Lo que se representa con una línea horizontal en el cuadrante negativo del gráfico.

3434

Instituto Profesional Iplacex

Estar corto en una put corresponde al caso en que un inversionista vende el derecho a que le vendan la acción, por lo tanto, él obtendrá ganancias mientras no se ejerce la opción put, sin embargo la opción se ejerce cuando el valor de mercado de la acción es menor que el precio pactado, caso en el cual el inversionista que tiene una posesión corta en una put comienza a perder.

En otras palabras, al vender una put se esta vendiendo el derecho a que nos vendan

una acción cuyo precio de mercado es S* a un precio K. De esta manera, la regla de decisión es que la acción se venda si S* < K, es decir, en este punto el inversionista empieza a perder porque la opción será ejercida.

A continuación se presenta el diagrama de pago de la posesión corta de la put.

Gráfico Nº 6: Posesión Corta en una PUT

Ganancia

(+)

P

S*=K

S* S*= K-P

Pérdida (-)

El gráfico nos muestra como se comporta el pago de una posesión corta en una put, es decir, cómo el inversionista pasa de pérdida a ganancia, dependiendo del precio de mercado de la acción, el cual determina el ejercicio o no de la opción que ha sido vendida.

En el tramo de S* = 0 a S* = K-P, el inversionista pierde pues a quien le vendió la

opción le conviene ejercerla, es decir, a nuestro inversionista le exigen el derecho de venta, por lo cual el inversionista se ve obligado a comprar una acción a un valor K (que es superior al precio de mercado), pudiendo comprarla en el mercado a un menor valor. Por lo cual, el diagrama de pago se presenta como una línea en forma diagonal ascendente, en el cuadrante positivo del gráfico.

En el tramo de S* = K - P a S* = K, el inversionista comienza a ganar aun cuando le

ejercen la opción. En este tramo, quien compro el derecho de venta -posesión corta de una

3535

Instituto Profesional Iplacex

put- aun le conviene ejercerla, dado que estaría vendiendo a K algo que vale S* en el mercado (K > S*). Pero en este caso, a nuestro inversionista -quien vendió el derecho de venta, dueño de la posesión corta de la put- a pesar que le ejercen la opción obtiene ganancia, que derivan de la diferencia entre el valor de la put -venta del derecho de la opción- y la pérdida en la compra de acciones más caras que en el mercado, lo cual entrega un diferencial positivo. Lo que se traduce en un diagrama de pago lineal pero en forma diagonal ascendente, en el cuadrante positivo del gráfico.

Desde S* = K en adelante, en este tramo el inversionista que compra la opción de

vender la acción no la ejerce, pues obtendría pérdidas. Lo anterior, quiere decir que el inversionista comienza a perder al ser ejercida la opción de vender las acciones a una valor K, debido a que el precio de mercado o spot de la acción es mayor. Lo que se traduce, en que nuestro inversionista -que vendió el derecho de venta o la put- gana pues no le ejercen la opción, y recibe el pago del derecho a vender -el valor de la put-. Lo que se representa con una línea horizontal en el cuadrante positivo del gráfico.

De las características preliminares que hemos analizados para las opciones put y call,

podemos concluir que son instrumentos financieros que complementan el mercado de los derivados. En síntesis, las put y call son instrumentos básicos o elementales que pueden ser combinados, por los inversionistas, de distintas formas dando origen a estrategias financieras de mayor complejidad13.

Realizar Ejercicios del Nº 16 al Nº 17

CLASE 08 2.7. Pagos de un Instrumento Libre de Riesgo

Cuando se habla de un Instrumento libre de riesgo, nos referimos a aquel instrumento

financiero que entrega la misma corriente de flujos en cualquier estado de la naturaleza, como por ejemplo un bono libre de riesgo, que en la literatura financiera se denota como B.

A continuación se presenta el diagrama de pago de un bono libre de riesgo, tanto para

una posesión larga “compra de un bono” como para una posesión corta “venta de un bono”. A partir de este punto, se denotará como posesión larga de un bono a +B y posesión corta a –B.

13 Que serán abordadas más adelante en esta unidad de estudio.

3636

Instituto Profesional Iplacex

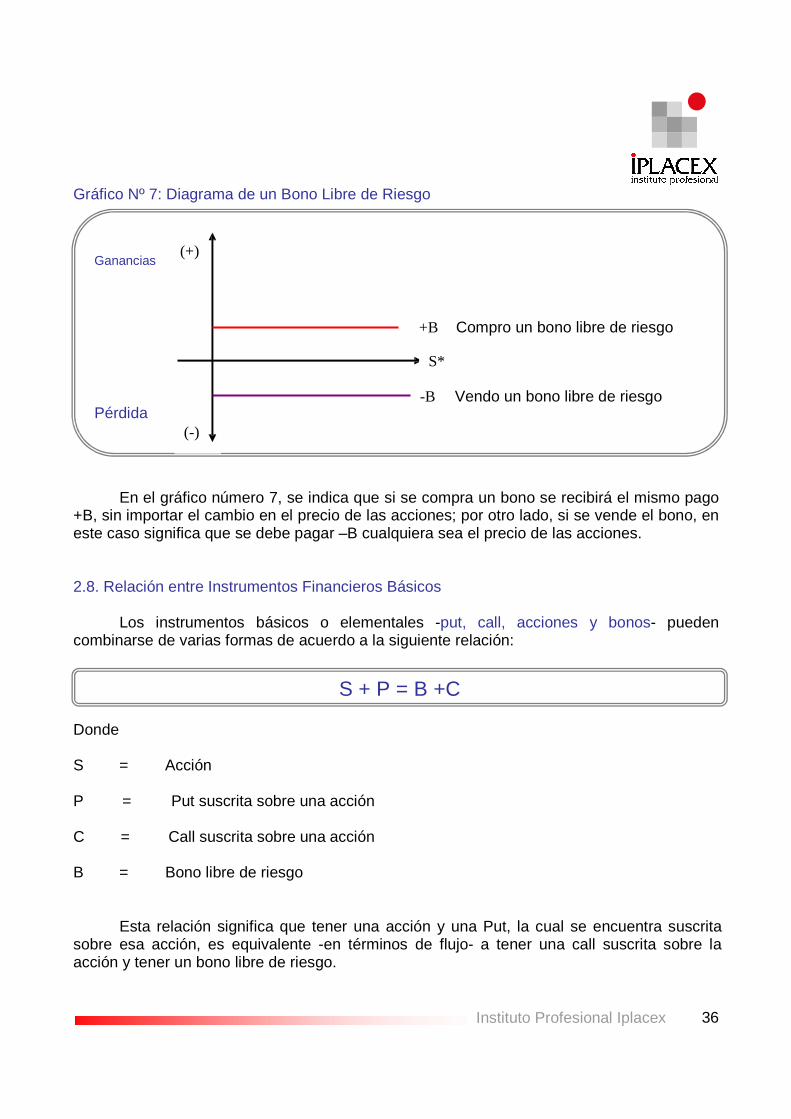

Gráfico Nº 7: Diagrama de un Bono Libre de Riesgo

Ganancias (+)

+B Compro un bono libre de riesgo

S*

Pérdida

(-)

-B Vendo un bono libre de riesgo

En el gráfico número 7, se indica que si se compra un bono se recibirá el mismo pago +B, sin importar el cambio en el precio de las acciones; por otro lado, si se vende el bono, en este caso significa que se debe pagar –B cualquiera sea el precio de las acciones.

2.8. Relación entre Instrumentos Financieros Básicos

Los instrumentos básicos o elementales -put, call, acciones y bonos- pueden

combinarse de varias formas de acuerdo a la siguiente relación:

S + P = B +C Donde

S = Acción

P = Put suscrita sobre una acción

C = Call suscrita sobre una acción

B = Bono libre de riesgo

Esta relación significa que tener una acción y una Put, la cual se encuentra suscrita

sobre esa acción, es equivalente -en términos de flujo- a tener una call suscrita sobre la acción y tener un bono libre de riesgo.

3737

Instituto Profesional Iplacex

Al reordenar la relación, anteriormente presentada, que une a los instrumentos financieros elementales, de manera de expresar la ecuación en un bono libre de riesgo (despejar en términos del bono libre de riesgo), nos queda:

S + P - C = B

Lo anterior, se interpreta como “es posible obtener un pago libre de riesgo si se toma una posición larga en la acción (se compra la acción), una posición larga en la put suscrita sobre esa acción (se compra la opción put) y una posición corta en una call suscrita sobre esa acción (se vende la opción call).

La equivalencia anterior se presenta y demuestra, a continuación, en forma gráfica. De

forma de mostrar al alumno la complejidad que puede representar esta combinación financiera.

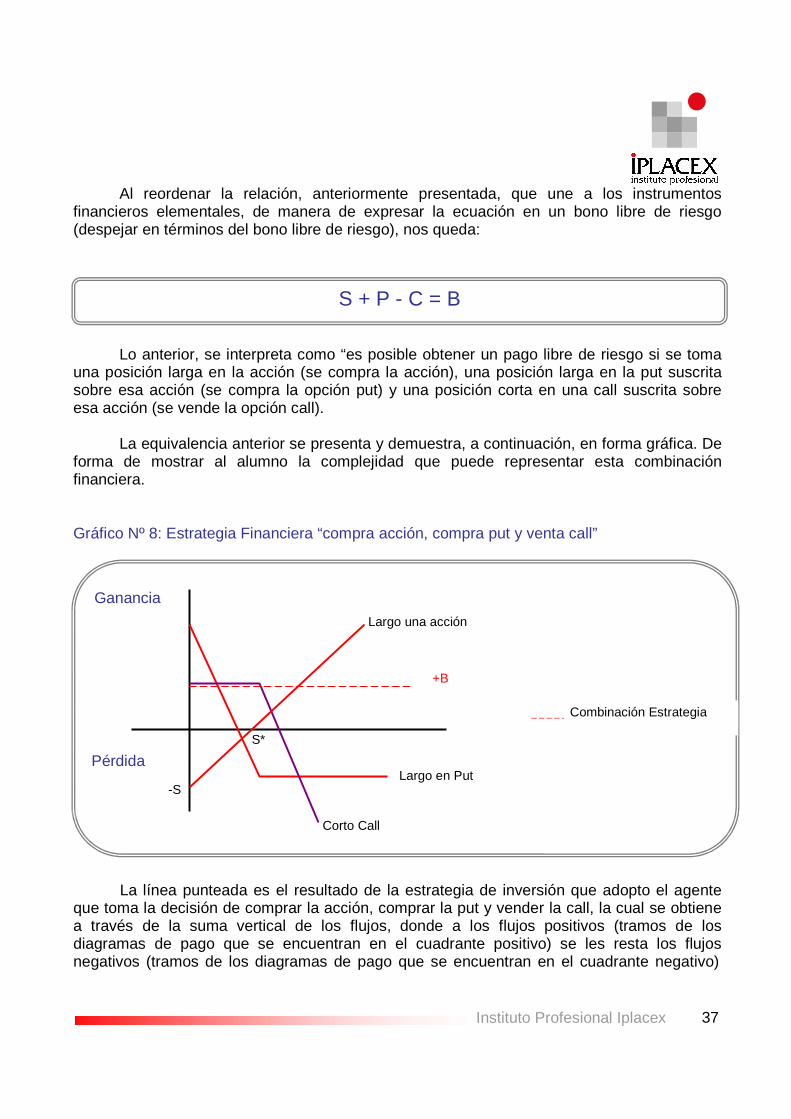

Gráfico Nº 8: Estrategia Financiera “compra acción, compra put y venta call”

Ganancia Largo una acción

+B

Combinación Estrategia

S*

Pérdida

-S

Largo en Put

Corto Call

La línea punteada es el resultado de la estrategia de inversión que adopto el agente que toma la decisión de comprar la acción, comprar la put y vender la call, la cual se obtiene a través de la suma vertical de los flujos, donde a los flujos positivos (tramos de los diagramas de pago que se encuentran en el cuadrante positivo) se les resta los flujos negativos (tramos de los diagramas de pago que se encuentran en el cuadrante negativo)

3838

Instituto Profesional Iplacex

para encontrar el resultado neto de la estrategia de inversión aplicada. Es decir, a la ganancia de la acción se les resta la pérdida que deriva de la posición larga de la put y corta de la call.

Analicemos detalladamente como se obtiene la combinación de estrategia:

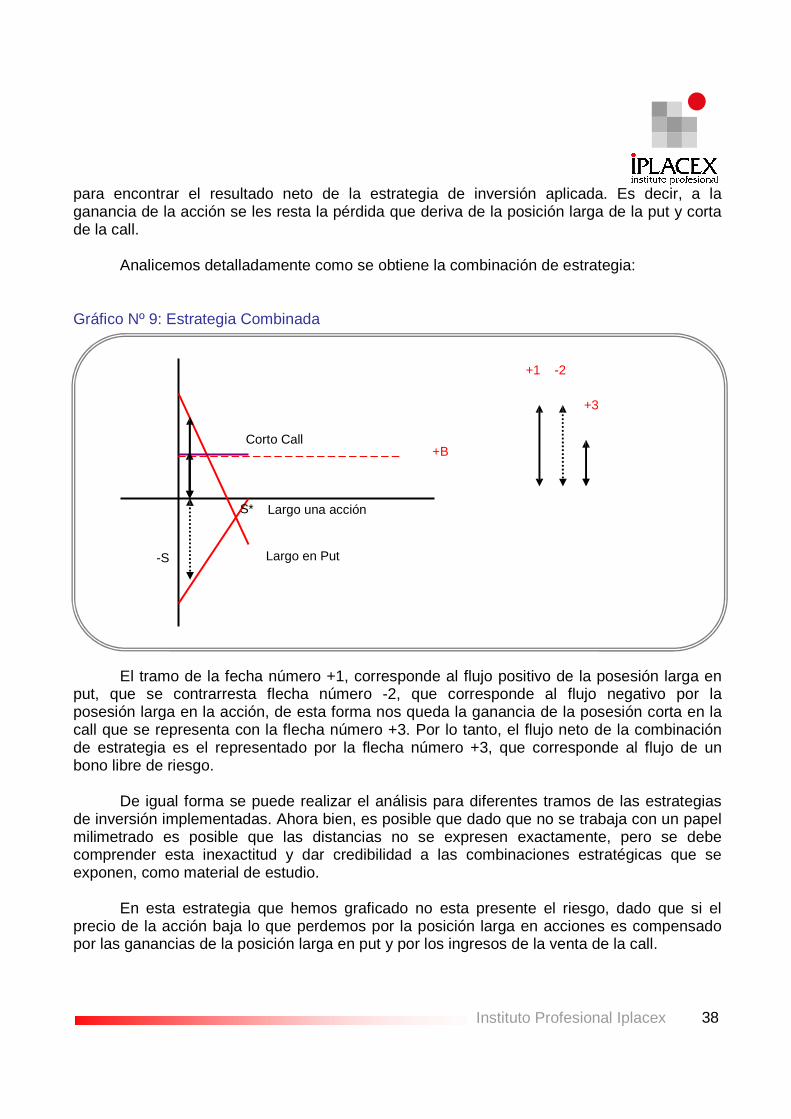

Gráfico Nº 9: Estrategia Combinada

+1 -2

+3

Corto Call +B

S* Largo una acción

-S Largo en Put

El tramo de la fecha número +1, corresponde al flujo positivo de la posesión larga en put, que se contrarresta flecha número -2, que corresponde al flujo negativo por la posesión larga en la acción, de esta forma nos queda la ganancia de la posesión corta en la call que se representa con la flecha número +3. Por lo tanto, el flujo neto de la combinación de estrategia es el representado por la flecha número +3, que corresponde al flujo de un bono libre de riesgo.

De igual forma se puede realizar el análisis para diferentes tramos de las estrategias

de inversión implementadas. Ahora bien, es posible que dado que no se trabaja con un papel milimetrado es posible que las distancias no se expresen exactamente, pero se debe comprender esta inexactitud y dar credibilidad a las combinaciones estratégicas que se exponen, como material de estudio.

En esta estrategia que hemos graficado no esta presente el riesgo, dado que si el

precio de la acción baja lo que perdemos por la posición larga en acciones es compensado por las ganancias de la posición larga en put y por los ingresos de la venta de la call.

3939

Instituto Profesional Iplacex

En el caso que el precio de la acción suba lo que ganamos por la posición larga en la acción es parcialmente compensado por la pérdida de la posición corta de la call que se ejerce en nuestra contra y por el derecho pagado por la put.

Realizar Ejercicio Nº 18

CLASE 09

3. ANÁLISIS GRÁFICO DE LAS ESTRATEGIAS FINANCIERAS

A partir de las conocidas opciones simples -put y call- es posible construir combinaciones de opciones. Es decir, cuando se combinan dos o más opciones simples pueden construirse opciones con diversas funciones de ganancia.

El análisis gráfico de estas combinaciones más complejas de opciones, nos permiten

evaluar la posición del inversionista, quien toma las estrategias financieras, frente a las posibles variaciones del precio de la acción. Lo que nos permite determinar los flujos netos, positivos o negativos, que derivan o que dan origen las muchas combinaciones de instrumentos financieros que es posible formar.

A continuación se mostrará, en forma separada, cuales son las estrategias

tradicionales más comunes a realizar con las opciones put y call. a) Spread

Un spread es una combinación de dos o más opciones de un mismo tipo, en un solo

contrato, en el cual el precio de ejercicio de una de las opciones es, usualmente, menor que el precio de ejercicio de la otra.

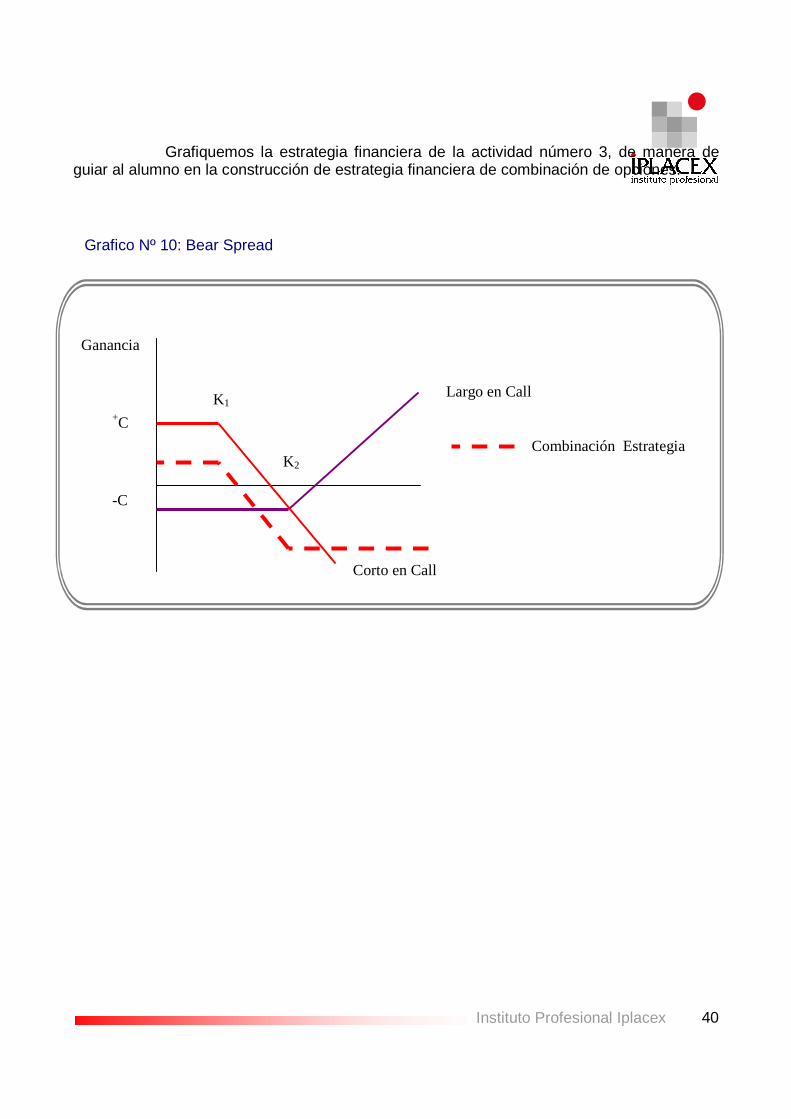

Una estrategia Bear Spread o diferencial bajista se construye con una posición en dos

o más opciones de un mismo tipo. En otras palabras es una estrategia de inversión que utiliza opciones de compra y de venta, en donde el precio de ejercicio de la posición larga en la call es mayor al de la posición corta en la call. Por lo tanto, en este tipo de estrategia el inversionista apuesta a un precio en baja del activo subyacente.

Actividad Nº 3

Supongamos la siguiente estrategia bear spread, la cual se construye comprando

una call con precio de ejercicio K1, y vendiendo una call con precio de ejercicio K2, donde K2 < K1. Si analizamos esta estrategia, podemos concluir que otorga pérdidas al subir el precio del activo o acción, por lo tanto limita las ganancias y pérdidas del poseedor de la opción.

4040

Instituto Profesional Iplacex

Grafiquemos la estrategia financiera de la actividad número 3, de manera de guiar al alumno en la construcción de estrategia financiera de combinación de opciones.

Grafico Nº 10: Bear Spread

Ganancia

+C

-C

K1

K2

Largo en Call

Corto en Call

Combinación Estrategia

4141

Instituto Profesional Iplacex

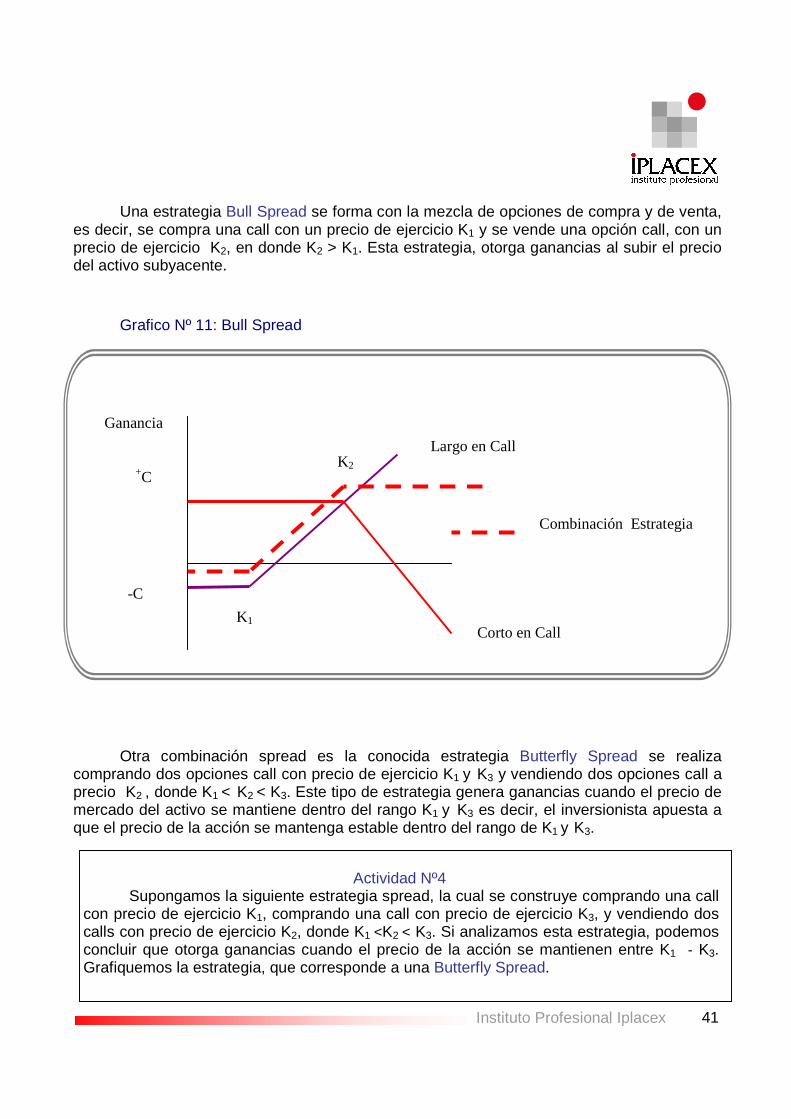

Una estrategia Bull Spread se forma con la mezcla de opciones de compra y de venta,

es decir, se compra una call con un precio de ejercicio K1 y se vende una opción call, con un precio de ejercicio K2, en donde K2 > K1. Esta estrategia, otorga ganancias al subir el precio del activo subyacente.

Grafico Nº 11: Bull Spread

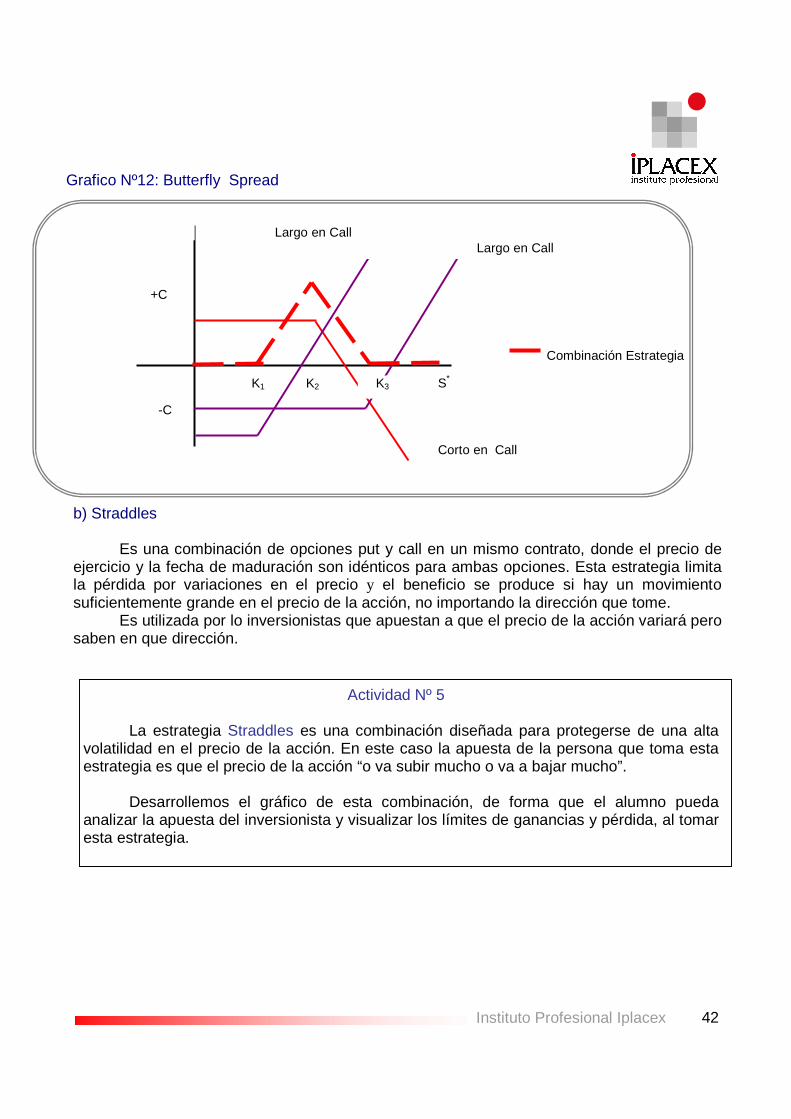

Otra combinación spread es la conocida estrategia Butterfly Spread se realiza comprando dos opciones call con precio de ejercicio K1 y K3 y vendiendo dos opciones call a precio K2 , donde K1 < K2 < K3. Este tipo de estrategia genera ganancias cuando el precio de mercado del activo se mantiene dentro del rango K1 y K3 es decir, el inversionista apuesta a que el precio de la acción se mantenga estable dentro del rango de K1 y K3.

Actividad Nº4 Supongamos la siguiente estrategia spread, la cual se construye comprando una call

con precio de ejercicio K1, comprando una call con precio de ejercicio K3, y vendiendo dos calls con precio de ejercicio K2, donde K1 <K2 < K3. Si analizamos esta estrategia, podemos concluir que otorga ganancias cuando el precio de la acción se mantienen entre K1 - K3. Grafiquemos la estrategia, que corresponde a una Butterfly Spread.

Ganancia

Largo en Call

Corto en Call

+C

-C

K1

K2

Combinación Estrategia

4242

Instituto Profesional Iplacex

Grafico Nº12: Butterfly Spread b) Straddles

Es una combinación de opciones put y call en un mismo contrato, donde el precio de

ejercicio y la fecha de maduración son idénticos para ambas opciones. Esta estrategia limita la pérdida por variaciones en el precio y el beneficio se produce si hay un movimiento suficientemente grande en el precio de la acción, no importando la dirección que tome.

Es utilizada por lo inversionistas que apuestan a que el precio de la acción variará pero saben en que dirección.

Actividad Nº 5

La estrategia Straddles es una combinación diseñada para protegerse de una alta volatilidad en el precio de la acción. En este caso la apuesta de la persona que toma esta estrategia es que el precio de la acción “o va subir mucho o va a bajar mucho”.

Desarrollemos el gráfico de esta combinación, de forma que el alumno pueda

analizar la apuesta del inversionista y visualizar los límites de ganancias y pérdida, al tomar esta estrategia.

K3 K2 K1

+C

-C

S*

Combinación Estrategia

Largo en Call

Corto en Call

Largo en Call

4343

Instituto Profesional Iplacex

Gráfico Nº 13 Estrategia financiera “Straddles”

Ganancias

Compra call

Straddle

0 Ganan

S*=K Ganancia S*

Pérdidas Compra un put

Área de Pérdida

El gráfico anterior se interpreta de la siguiente forma “que el inversionista compensa lo que ha perdido con la posesión larga de la put (fragmento de color fucsia) con la ganancia obtenida por la posesión larga de la call (fragmento de color verde), y la diferencia es la ganancia de la estrategia”.

También existe el cono vendido, éste se crea vendiendo una opción de compra y una

opción de venta con igual precio de ejercicio y fecha de vencimiento, se trata de una estrategia muy arriesgada. Si el precio de las acciones en la fecha de vencimiento es similar el precio de ejercicio, se produce un beneficio significativo. No obstante, la pérdida que surge de un gran movimiento en cualquier dirección es ilimitada.

c) Straps y Strips

Este tipo de combinación financiera se refiere a una combinación de dos opciones call

y una opción put ó la combinación de dos opciones put y una call, respectivamente. En estas estrategias o combinación de opciones, la fecha de vencimiento es la misma pero el precio de ejercicio es distinto.

Se puede concluir que las combinaciones Straps y Strips son estrategias derivadas de

los straddles.

Realizar Ejercicios del Nº 19 al Nº 22

4444

Instituto Profesional Iplacex

CLASE 10

4. DETERMINANTES DEL VALOR DE UNA OPCIÓN

El valor de una opción está condicionado a diversos factores, es decir, existen algunos determinantes del valor de las opciones; factores que afectan tanto positiva como negativamente en el importe de la put o call, y que por lo tanto influyen en la toma de decisión sobre la estrategia financiera a seguir por el agente o inversionista.

Los principales factores que condicionan el valor de la opción son:

a) Tiempo de vencimiento o de expiración de la opción

El tiempo de vencimiento es una variable que afecta en forma positiva tantos a las

opciones put como a las opciones call, porque mientras mayor sea el período de maduración de la opción más oportunidad existe que el precio de la acción experimente un cambio favorable a nuestra posición -la posición del inversionista- en opciones.

Lo anterior implica que “a mayor tiempo, el valor de la call o put tiende a aumentar”, y

se denota como:

Cuando > sea el t ; ↑ C y ↑ P

En general, como las opciones permiten participar principalmente de los buenos períodos, es decir, las pérdidas se encuentran acotadas, un mayor plazo aumenta el valor de las opciones. En otras palabras, con el tiempo hay más probabilidad que varíe el precio a nuestro favor.

Por Ejemplo:

Supongamos que tenemos una opción, cuyo plazo al vencimiento es t = ½ (el plazo al vencimiento se expresa en fracción del año, por lo tanto esta opción madura en 6 meses), si su plazo se prolonga hasta t = 3/4, se tendrá una mayor probabilidad que el valor de la opción aumente.

4545

Instituto Profesional Iplacex

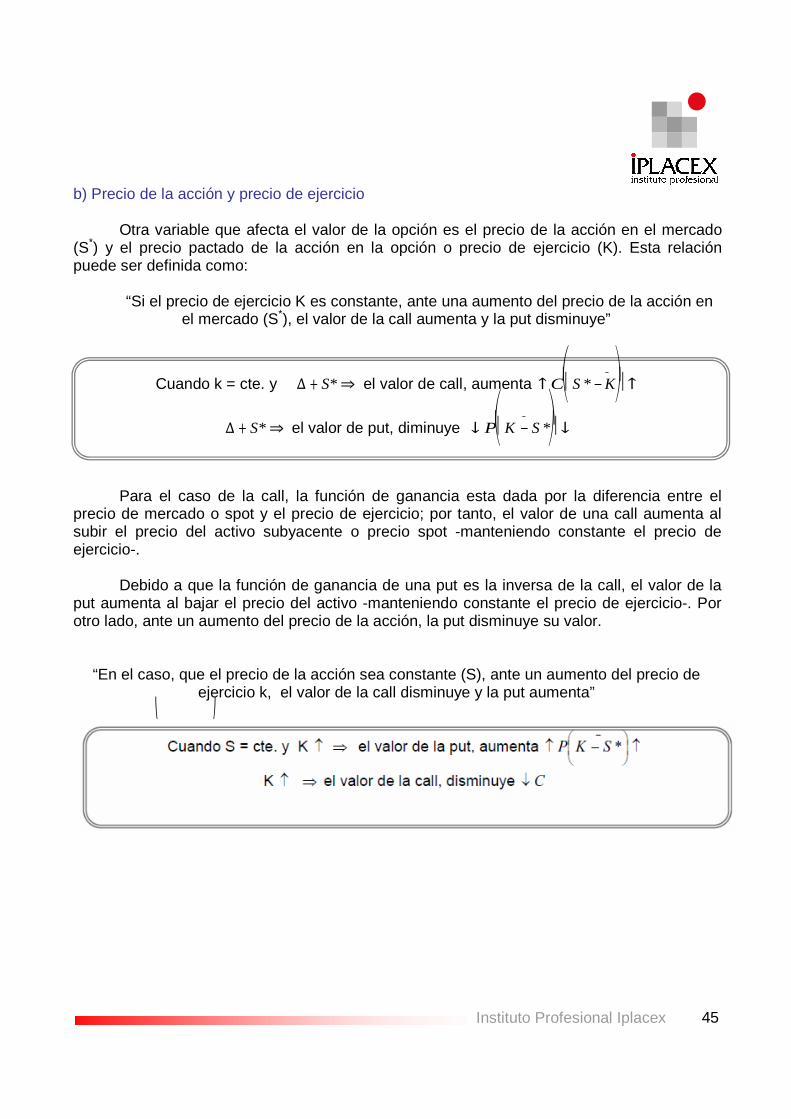

b) Precio de la acción y precio de ejercicio

Otra variable que afecta el valor de la opción es el precio de la acción en el mercado (S*) y el precio pactado de la acción en la opción o precio de ejercicio (K). Esta relación puede ser definida como:

“Si el precio de ejercicio K es constante, ante una aumento del precio de la acción en

el mercado (S*), el valor de la call aumenta y la put disminuye”

⎛ − ⎞ Cuando k = cte. y ∆ + S* ⇒ el valor de call, aumenta ↑ C⎜ S * − K ⎟ ↑ ⎝ ⎠ ⎛ − ⎞ ∆ + S* ⇒ el valor de put, diminuye ↓ P⎜ K − S * ⎟ ↓ ⎝ ⎠

Para el caso de la call, la función de ganancia esta dada por la diferencia entre el precio de mercado o spot y el precio de ejercicio; por tanto, el valor de una call aumenta al subir el precio del activo subyacente o precio spot -manteniendo constante el precio de ejercicio-.

Debido a que la función de ganancia de una put es la inversa de la call, el valor de la

put aumenta al bajar el precio del activo -manteniendo constante el precio de ejercicio-. Por otro lado, ante un aumento del precio de la acción, la put disminuye su valor.

“En el caso, que el precio de la acción sea constante (S), ante un aumento del precio de ejercicio k, el valor de la call disminuye y la put aumenta”

⎝ ⎠

4646

Instituto Profesional Iplacex

c) Desviación Estándar o Volatilidad del precio de la acción