qvc,monopolio en la tele tienda

TRANSCRIPT

QVC Monopolio en la Tele-tienda

True Value, Fondo de Inversión 1

True Value F.I. ISIN(ES0180792006 )

True Value, Fondo de Inversión 2

Alejandro Estebaranz Martín &

Jose Luis Benito Corres

SUMARIO

True Value, Fondo de Inversión 3

Visión general

Comprendiendo el negocio

Ventaja competitiva

Comparativa con rivales

Valoración

Riesgos

Catalizadores

Conclusiones

¿Por Qué Invertimos?

True Value, Fondo de Inversión 4

Monopolio sin regulación

Controla un 65% del mercado

Internet ayuda a su negocio a diferencia de otros canales

de venta minorista.

Negocio resistente a las crisis.

Atractiva valoración.

Creemos que nuestra inversión puede tener un retorno

anualizado medio del 20% durante los próximos 3 años.

¿ Cómo Funciona el Negocio?

True Value, Fondo de Inversión 5

¿Cómo Funciona el Negocio?

True Value, Fondo de Inversión 6

Inventario con pocas referencias , pero con alto volumen de

ventas y muy concentradas en el tiempo.

La plataforma de venta es televisión/internet principalmente,

con lo que el coste de añadir potenciales clientes es mínimo.

A diferencia de otros minoristas el producto se muestra en

funcionamiento, se educa al cliente y se genera confianza.

Los productos son “recomendamos” por celebrities, expertos

o figuras con autoridad.

La Tele-tienda se ha refinado

True Value, Fondo de Inversión 7

Antes Después

Buena Clientela

True Value, Fondo de Inversión 8

91% de las ventas son a antiguos clientes.

El gasto medio anual por cliente es de 1350 $

Las estadísticas muestran que si un cliente

compra mas de 5 veces, se hace fiel a QVC de

por vida.

El 64% son mujeres entre 35 y 65 años con

un ingresos superiores a la media, de

85.000$ anuales.

True Value, Fondo de Inversión 9

1. Si puedes subir el precio medio ( ASP)

2. Sin perder clientela

Tienes un buen negocio

1

2

La Tele-tienda no es un juego de Niños

True Value, Fondo de Inversión 10

QVC llega a 330 Millones de

hogares

Presente en 9 países

10 Billones de facturación

14 Millones de clientes

13 canales diferentes

Ventas por Línea

True Value, Fondo de Inversión 11

La Revolución Móvil e Internet

True Value, Fondo de Inversión 12

Anteriormente las ordenes se procesaba

mediante teléfono, pero ahora la penetración de

ordenes mediante móviles o internet es ya del

44% y no para de subir.

El coste de procesar una orden de forma cuasi-

automática por internet comprada con la

atención telefónica ayuda a que los márgenes se

expandan.

Coste Procesamiento Órdenes

True Value, Fondo de Inversión 13

QVC.com

True Value, Fondo de Inversión 14

QVC.com es la 9º web mas grande de

e-commerce en USA

800 Millones de visitas en 2013

168 Millones de llamadas atendidas

en 9 call centers

La Revolución Móvil e Internet

True Value, Fondo de Inversión 15

La Revolución Móvil e Internet

True Value, Fondo de Inversión 16

El paso al e-commerce abre las puertas a un nuevo segmento mas joven

Siempre Delante del Cliente

True Value, Fondo de Inversión 17

True Value, Fondo de Inversión 18

La Escala lo es Todo

True Value, Fondo de Inversión 19

La Escala lo es Todo en QVC

True Value, Fondo de Inversión 20

QVC siempre puede pagar mas por los mejores derechos de emisión, ya

que ese coste se distribuye entre un numero mayor de clientes

Tiene un poder muy grande sobre proveedores de productos, ya que les

ofrece la plataforma mas grande para vender un mayor numero de

unidades.

Esto hace que QVC pueda ofrecer mejores precios que otros retailers

como Amazon o Macy’s en un mismo producto.

¿Monopolio sin regular?

True Value, Fondo de Inversión 21

¿ Monopolio sin regular?

True Value, Fondo de Inversión 22

QVC posee un 65% de cuota en EE.UU.

Le sigue HSN ( HSN:NASDAQ), con un

28% de cuota ( QVC controla el 38% de

las acciones de HSN)

Y finalmente esta Shop NBC ( EVINE live) con un

7% y que nunca ha llegado a hacer beneficio

desde su fundación en 1990 por su falta de

escala.

¿ Monopolio sin regular?

True Value, Fondo de Inversión 23

No existe amenaza de regulación por varios

motivos:

No son productos de primera necesidad

El coste del producto es muy bajo comparado

con la renta disponible

No nos imaginamos a los clientes de QVC

quejándose al regulador de que su canal de

teletienda favorito le sube los precios.

Existen alternativas a QVC ( mas caras) para los

mismos productos

Expansión Internacional

True Value, Fondo de Inversión 24

Expansión Internacional

True Value, Fondo de Inversión 25

Posición nº1 en los mercados en los que opera

Excelentes márgenes

Expansión Internacional

True Value, Fondo de Inversión 26

China representa una gran oportunidad

Italia se lanzo hace unos pocos años y ya ha entrado en terreno de

EBITDA positivo

France se lanza en 2015.

Hasta que el negocio genera cierta escala en nuevos mercados y expulsa

a competidores locales se generan márgenes negativos que en 2-4 años

se giran a positivos en la zona de 17-22% EBITDA

El punto de inflexión esta alrededor de los 200M en ventas.

Ejemplo Alemania

True Value, Fondo de Inversión 27

QVC JAPAN

True Value, Fondo de Inversión 28

Joint Venture en China

True Value, Fondo de Inversión 29

JV en China

True Value, Fondo de Inversión 30

QVC entra para dominar, incluso en mercados como Japón, donde la cultura es un

reto

Creemos que supone un activo oculto en el Balance ya su inversión está

clasificada como “OTROS” y sin consolidar en la cuenta de resultados.

Supone 45M en el balance, pero creemos que su valor real en 2-3 años es 10

veces ó 20 veces mayor.

JV en China

True Value, Fondo de Inversión 31

Se encuentra en la fase de crecimiento. El año pasado crecieron ingresos al 43%,

con margen EBITDA negativo del 8%. Se lanzó en 2012.

Como vimos antes, en cuanto alcance el entorno de los 200M (actualmente

ventas son 130 M) podrían hacer márgenes del 15%-20%.

Su Participación supone un 50%.

En 2017 podría valer entre 250M y 500M, de forma conservadora.

Ahora alcanzan 80 millones de hogares, pero existe potencial para 400 millones

de hogares.

JV en China

True Value, Fondo de Inversión 32

Números Imbatibles

True Value, Fondo de Inversión 33

8 Años y una Gran Crisis de por medio

True Value, Fondo de Inversión 34

Negocio ultra-resistentes en las crisis. No sufren ni los ingresos, ni los

márgenes.

Bajo coste del producto comparado con la renta disponible

También influye el perfil de consumidor

Artículos de compra compulsiva

HSN realizó resultados similares en la crisis

True Value, Fondo de Inversión 35

Los ingresos solo cayeron un 5% en el periodo de crisis.

El impairement de 2008 es un non-cash item, si ese ajuste el beneficio

operativo hubiera sido positivo de 120M.

Los margenes EBIT pasaron del 7,8% al 5,8% durante un breve periodo de

tiempo, para después recuperarse rápidamente.

QVC y sus Rivales

True Value, Fondo de Inversión 36

HSN es el único comparable cotizado

QVC es dueña del 38% de sus acciones y ambas empresas controlan el

90% del mercado en USA

Retailers online:

Amazon

Retailers Tradicionales como :

Macy’s

Nordstrooms

Retailers low cost:

Wal-mart

Costco

Márgenes Brutos

True Value, Fondo de Inversión 37

Aquí vemos como la ventaja de QVC, NO reside en abastecerse mas barato ya que sus comparables gozan de una escala en términos de ventas.

Costes Operativos

True Value, Fondo de Inversión 38

La ventaja real reside en los costes operativos. Un retail tradicional pagan en forma de alquiler un 10% de sus ventas. Mientras que en QVC sus alquileres son los derechos de emisión, que solo suponen un 5% sobre ventas y que mejoran cuanto mas escala alcanza.

Costes Operativos

True Value, Fondo de Inversión 39

También influye un menor coste de personal por la particularidad del negocio Ratio de Ventas/ empleado es de 500.000$ anuales en QVC Mientras que un retail tradicional como Macy’s es de tan solo 180,000 $ En Amazon es de 580,000$.

Márgenes Operativos

True Value, Fondo de Inversión 40

NOTA: El dato de OIBDA equivale al EBITDA excluyendo gastos extra-ordinarios para comparar

Un Argumento en Contra:

QVC posee Deuda

True Value, Fondo de Inversión 41

Niveles de Deuda

True Value, Fondo de Inversión 42

Contra-partida a la Deuda

True Value, Fondo de Inversión 43

Como vimos antes, los retailers tradicionales también poseen deuda en

forma de alquileres ( leasing operativo) que NO aparece en los balances,

pero supone un coste de capital y un compromiso de pago.

Si capitalizamos estos costes a 7x y los comparamos con su

EBITDA, muchos de ellos presenta niveles similares de deuda que

QVC ( 2x-3x EBITDA)

La deuda es a tipo fijo en su mayoría y con vencimiento mas allá del 2022.

Es un negocio con una generación de caja muy alta y muy predecible, por lo

que no supone un riesgo alto.

Aunque el coste de financiación subiese 400 bps el efecto después de

impuestos es de una reducción del 15% del flujo de caja.

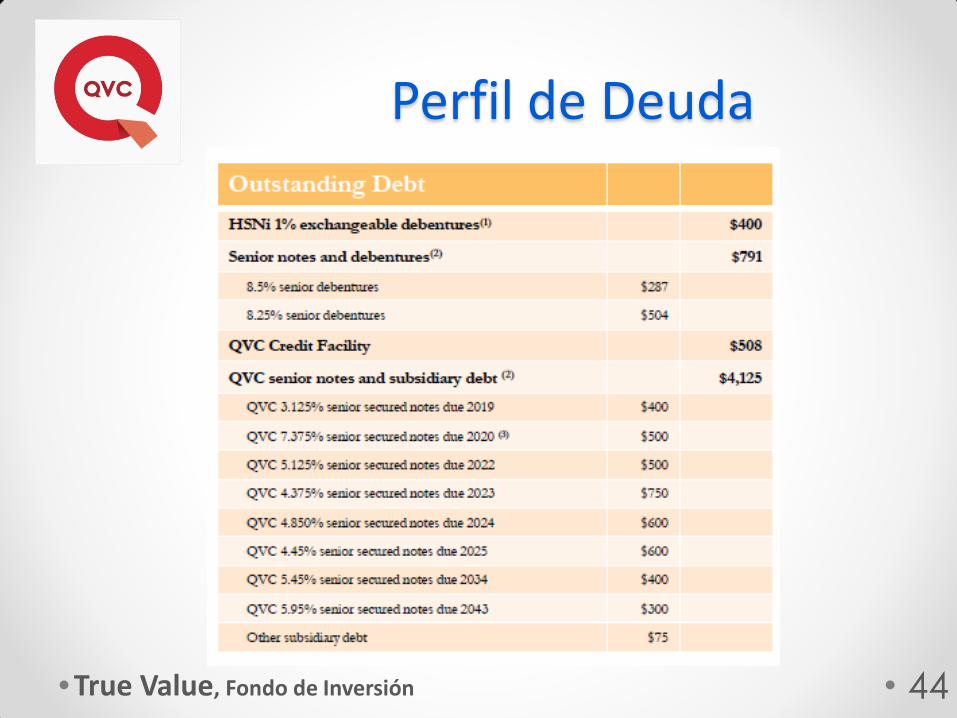

Perfil de Deuda

True Value, Fondo de Inversión 44

Deuda en línea

True Value, Fondo de Inversión 45

EMPRESA DEUDA NETA EBITDA 2015 Leasing

operativo @ 7x DEUDA /Ebitda

QVC 5000 m 2050 m 210 m 2,5X

MACY’S 4600 m 3900 m 1900 m 1,6 x

NORDSTROM 2300 m 1900 m 1400 m 1,9 x

Kohl’S 2800 m 2500 m 3200 m 2,4 x

Equipo Directivo de Primera

True Value, Fondo de Inversión 46

Equipo Directivo

True Value, Fondo de Inversión 47

John Malone controla casi 30 millones

de acciones mediante la clase B (super-

voto)

Greg Maffei controla casi 3 millones de

acciones (antiguo CFO Microsoft y

presidente de Oracle)

Han tomado siempre múltiples acciones

para aflorar valor

Recientemente con la separación de

Liberty ventures de QVC

Asignación de Capital

True Value, Fondo de Inversión 48

Asignación de Capital

True Value, Fondo de Inversión 49

QVC es lo que Charlie Munger llamaría

un “canibal” ya que siempre que han

cotizado por debajo de sus comparables

se ha destinado todo el FCF a la

recompra de acciones.

Han manifestado que desean operar con

un nivel de deuda de 2x -3x EBITDA

A medida que el EBITDA crece la

empresa aumenta la deuda para

recomprar mas acciones

EL Poder de la Buena Asignación de Capital

True Value, Fondo de Inversión 50

Asignación de Capital

True Value, Fondo de Inversión 51

Desde el 2006 el nº de acciones se ha reducido desde 700 m a 430 m en 2014

Los ingresos solo han aumentado un 50% en los últimos 8 años.

Pero el beneficio por acción ( FCF) ha pasado de 0,9$ en 2006 a 2,6$ en 2014.

Esto supone un crecimiento del valor intrinseco medio anual del 14%.

Efecto de la Recompra de Acciones

True Value, Fondo de Inversión 52

Valoración

True Value, Fondo de Inversión 53

3 escenarios a 4 años vista ( precio actual de 29$)

True Value, Fondo de Inversión 54

Optimista: Ingresos crecen al 5%, márgenes se

expanden tan solo 50 bps:

El EBITDA en 2018 es de 2400 m

El FCF de 1350m

El nº de acciones se reduce de 430m

a 335m

FCF por accion de 4 $

Nota: en los últimos trimestres el negocio se encuentra recreando

este escenario…

3 escenarios a 4 años vista ( precio actual de 29$)

True Value, Fondo de Inversión 55

Normal: Ingresos crecen al 2-3%,

márgenes no expanden :

El EBITDA en 2018 es de 2200m

El FCF de 1250m

El nº de acciones se reduce

de 430m a 345m

FCF por accion de 3,60$

3 escenarios a 4 años vista ( precio actual de 29$)

True Value, Fondo de Inversión 56

Pesimista: Ingresos no crecen,

márgenes no se expanden :

El EBITDA en 2018 es de 2050m

El FCF de 1050m

El nº de acciones se reduce

de 430m a 365m

FCF por accion de 3,20$

Diferentes Puntos de Vista

True Value, Fondo de Inversión 57

Desde un punto de vista relativo al mercado actual.

El crecimiento media del beneficio por acción del mercado esta en 8%

QVCA esta en el entorno del 12%-15%

El ROIC del mercado es del 13% y en QVC es del 20%

ROCE del 70%.

Nivel de deuda algo superior a la media

Menos cíclico que el mercado

No podría parecer descabellado que cotizase al menos al múltiplo del mercado

que esta en 16x beneficios.

Valoración por Comparables

True Value, Fondo de Inversión 58

HSN ( home shopping network ) es el perfecto

comparable:

Cotiza a PER 20x del 2015 y 11x EV/EBITDA

No tiene deuda

Pero tiene peor posicion competitiva y peores

metricas

Cotiza con un poco de premium por la

posiblidad de que QVC lo termine de comprar

en su totalidad

Valoración por Comparables

True Value, Fondo de Inversión 59

Dentro de los retailers están Macy’s, Nordstrom y Kohl’s

Similares crecimientos

Peores márgenes

Mas intensivos en capital

Si valoramos QVC por EV/EBITDA debemos incluir el valor de la JV en china y el

stake en HSN, esto supone 1500 millones

True Value, Fondo de Inversión 60

EMPRESA Beneficios

2015 EBITDA 2015 P/FCF 2015 EV/EBITDA

MACY’S 1650 m 3900 m 14x 8x

NORDSTROM 800 m 1900 m 17x 9x

Kohl’S 900 m 2500 m 16x 8x

QVC 1100 m 2000 m 11x 8x

Nota: El beneficio del 2015 esta ajustado al guidance ofrecido por las compañías, el FCF seria menor ya que están en un proceso de expansión en especial Macys y Nord. QVC también va a crecer pero el Capex es mínimo para estas iniciativas

Valoración por Comparables

True Value, Fondo de Inversión 61

Retorno Esperado

Pesimista (1% crecimiento)

Estándar (3% crecimiento)

Optimista (5% crecimiento)

BPA actual 2,75$ 2,75$ 2,75$

BPA a 4 años 3,20$ 3,60$ 4 $

Múltiplo de valoración

11x 14x 16x

Precio Objetivo 35$ 50$ 64$

True Value, Fondo de Inversión 62

Retorno Esperado:(“Cara” gano y “Cruz” no pierdo mucho)

Pesimista ( 1% crecimiento)

Estándar ( 3% crecimiento)

Optimista ( 5% crecimiento)

Precio compra 29$ 29$ 29$

Precio Objetivo 35$ 50$ 64$

IRR % ( rentabilidad anual, durante 4 años) 5% 15% 21%

¿ Por Qué está Barata?

True Value, Fondo de Inversión 63

¿ Por Qué esta Barata?

True Value, Fondo de Inversión 64

Percepción negativa hacia el tipo de negocio: muchos inversores no imaginan la

dimensión tan amplia del negocio y lo consideran modas pasajeras

Tracking stock: dentro de las 10.000 acciones de USA solo existen un puñado de

Tracking Stock:

Representan el valor económico de un holding

El reporting de QVC de hace conjunto con Liberty Ventures que no tiene

mucho que ver con QVC

La principal diferencia es que los pasivos financieros comparten el riesgo

de todo el grupo (creemos que esto no es un problema dado que Liberty

ventures posee una amplia caja neta)

¿ porqué esta barata?

True Value, Fondo de Inversión 65

Riesgo de deuda ( ya hemos discutido acerca de ello)

El mercado lo percibe con un producto cíclico de consumo ( de hecho asi

aparece clasificado en los grupos de acciones del mercado), pero como vimos

en su comportamiento en la crisis tiene mas que ver con acciones de consumo

NO-ciclico.

Miedo al riesgo de migración a servicios bajo demanda como Netflix, hulu o

similares.

Creemos que este riesgo al igual que sucedió con internet en los años 2000

es adaptable por parte de QVC. En los años 2000 QVC se adapto con la

creación de QVC.com, cuando todo el mundo pensaba que su modelo de

negocio no funcionaría en internet, QVC se adaptó y ahora supone un 48%

de las ventas…

Riesgos

True Value, Fondo de Inversión 66

Riesgos

True Value, Fondo de Inversión 67

Divisa: Recientemente la fortalece del dólar les afecta negativamente en 2015

pero es un efecto de un solo año y los costes están cubiertos de forma natural

Tracking stock: es una estructura poco habitual para los accionistas y hace que

reporte de forma conjunta con Liberty Ventures

Riesgo de deuda

Expansión internacional: puede que algún nuevo mercado tenga problemas ,

pero representa poco sobre el total de la empresa

Riesgos

True Value, Fondo de Inversión 68

“Cord-Cutting”: es el fenómeno por el cual los consumidores prefieren servicios

como Netflix, hulu o similares para ver videos bajo demanda ( VOD ). Creemos

que la televisión tanto publica como de pago tienen aun mucho recorrido la

ventaja de QVC no reside en la forma de distribución. Si las personas dirigen su

vista hacia otro medio, QVC mueve su maquinaria a ese medio.

Catalizadores

True Value, Fondo de Inversión 69

Catalizadores

True Value, Fondo de Inversión 70

La posible combinación con HSN

crearía mucho valor.

Éxito en China.

Aparte de estos dos eventos, la

paciencia a base de resultados y

recompra de acciones es el mejor

catalizador.

True Value F.I. ISIN ( ES0180792006 )

True Value, Fondo de Inversión 71

Puede participar en True value de múltiples maneras :

Directamente con Renta 4 (opción recomendada ):

1. De forma presencial en sus oficinas disponibles por toda España.

2. Mediante internet en la plataforma de Renta 4.

3. Por teléfono.

Mediante Cualquier oficina de Inversis

Mediante Tressis

Mediante la plataforma ALLFUNDS.

Red de oficinas RENTA 4 ISIN ( ES0180792006 )

True Value, Fondo de Inversión 72

Contacto ISIN ( ES0180792006 )

True Value, Fondo de Inversión 73

www.truevalue.es

www.r4.com

“Piensa de Forma Independiente”

True Value, Fondo de Inversión 74

True Value F.I. ISIN(ES0180792006 )

True Value, Fondo de Inversión 75

ALEJANDRO ESTEBARANZ MARTIN &

JOSE LUIS BENITO CORRES